Налоговый учет по налогу на добавленную стоимость ООО «Приборы учета»

Содержание:

Введение

Актуальность. Налог на добавленную стоимость признан основным федеральным налогом. Налогу на добавленную стоимость отводят важную роль в косвенном налогообложении. Доходная часть бюджета нашего государства формируется из значительных поступлений налога на добавленную стоимость. Его относят к важному регулятору перераспределения общественных благ. Благодаря его применению осуществляется перераспределение налогового бремени, что позволяет соблюдать экономическое и юридическое равенство налогоплательщиков в современных кризисных условиях.

Целью работы является изучение порядка ведения налогового учета, порядка исчисления сумы налога на добавленную стоимость и формирование налоговой отчетности.

Задачами работы являются:

1. рассмотрение теоретических основ налога на добавленную стоимость;

2. рассмотрение краткой характеристики организации ООО «Приборы учета»;

2. рассмотрение организации налогового учета по НДС в ООО «Приборы учета».

Объектом исследования является ООО «Приборы учета». Основной вид деятельности в ООО «Приборы учета» - оптовая торговля прочини машинами, приборами, оборудованием общепромышленного и специального назначения (КодОКВЭД 51.65.6). Дополнительными видами деятельности в ООО «Приборы учета» являются оказание сопутствующих услуг.

Предметом исследования является налоговый учет по налогу на добавленную стоимость.

В процессе выполнения работы были использованы законодательные, нормативные, методические материалы, учебные пособия, данные текущего учета, бухгалтерской и налоговой отчетности организации.

В работе применялись методы экономического анализа, сбора и обработки экономической информации, сравнения.

Работа состоит из введения, двух глав, заключения, списка литературы, приложений.

Глава 1. Теоретические аспекты налога на добавленную стоимость

Сущность налога на добавленную стоимость

Наиболее широко распространенным налогом на товары и услуги в налоговых системах современных государств является налог на добавленную стоимость, далее НДС[1].

НДС является косвенным налогом, который взимается в процентах к облагаемому обороту товаров (работ, услуг). Он также влияет на процессы ценообразования и структуру потребления[2]. При движении товара в процессе производства и реализации, НДС перекладывается между промежуточными звеньями посредством реализационных цен до завершающей стадии потребления[3].

Фундаментальные преимущества НДС способствовали его широкому распространению: налогом облагаются расходы конечных потребителей; наличие широкой базы налогообложения; в облагаемый оборот не включаются суммы ранее оплаченного плательщиком налога; регулярность налоговых поступлений и их пропорциональное увеличение в зависимости от изменения уровня цен; государство получает часть доходов на каждой стадии производственного и распределительного цикла; конечная сумма НДС, которую получает государство, не зависит от числа промежуточных производителей и продавцов; применяется «зачетная» схема этого налога по всей цепочке производства и обращения товара, которая создает трудности для уклонения от уплаты налога; осуществляется косвенное стимулирование процессов накопления и инвестирования (доходы, идущие на эти цели, не облагаются налогом), а также производства экспортной продукции (применяется минимально возможная ставка 0%).

Российская Федерация ввела в налоговую практику НДС в 1992 г. На данный момент НДС регулируется 21 главой Налогового Кодекса Российской Федерации[4] (часть 2).

Налог на добавленную стоимость относят к одному из важных налогов. Его механизм исчисления довольно сложный[5]. При исчислении НДС применяется понятие «добавленная стоимость». Налог на добавленную стоимость является формой изъятия в бюджет части стоимости товара, работы или услуги, которая перечисляется в бюджет по мере продажи этих самых товаров, работ или услуг. Это часть стоимости образуется на всех стадиях процесса производства товаров, работ и услуг[6]. Надо отметить, что на каждом этапе производства товаров, работ и услуг налог начисляется с той суммы, которую добавили («добавленная стоимость») в процессе доработки продукта или продвижения продукта к покупателю. Двойственность природы НДС выражается в том, что он взимается при заключении каждой сделки и не накапливается в цене товара.

Сутью налога на добавленную стоимость является уплата суммы налога производителем или продавцом продукции (товаров, работ или услуг) с той части добавленной стоимости, которую он сам добавляет. Добавленная стоимость образуется на всех стадиях процесса производства товаров, работ и услуг. Производитель или продавец продукции уплачивает НДС на каждом этапе производства продукции или реализации. В таблице 1 показана схема начисления НДС. Условно возьмем ставку НДС равную 18%[7]. Как мы видим из таблицы 1, налог, который выплачивается на каждом этапе движения товара, входит в состав конечной цены товара на продажу и в конечном итоге полностью оплачивается потребителем. Также из таблицы видно, что продавец сам платит НДС за приобретенные им товары.

При упрошенном порядке расчета НДС, разница между суммой налога[8], которая получена от покупателя за товары, и суммой налога, уплаченной поставщикам, и есть та часть стоимости товара, работы или услуги, которая перечисляется в бюджет. Сумму налога, которую прибавляют к стоимости продукции, определяют на основе рыночной цены продукции и установленной ставки налога.

Таблица 1

Процесс начисления налога на добавленную стоимость (в рублях)

|

Производитель сырья |

Производитель |

Продавец |

Продавец |

Покупатель |

|

|

Сумма продаж без НДС |

20000 |

100 000 |

140 000 |

175 000 |

|

|

Начисленный налог по |

3600 |

18000 |

25 200 |

31 500 |

|

|

Итого с НДС |

23 600 |

118000 |

165 200 |

206 500 |

206 500 |

|

Налог, ранее начисленный на стоимость купленного сырья |

0 |

3600 |

18 000 |

25 200 |

31 500 |

|

Реально выплачиваемый налог |

3600 |

14400 |

7200 |

6300 |

31 500 |

Продавец продукции может получить компенсацию от государства на сумму налога, которую он выплачивает своим поставщикам. Таким образом, сумма налога перекладывается на конечного потребителя. Получается, что налог на добавленную стоимость платит население, в меньшей степени предприятия и продавцы продукции. Хотя предприятия в ряде случаев и есть конечные потребители продукции, что не позволяет считать НДС нейтральным к предприятиям. НДС увеличивает стоимость продукции, чем затрудняется ее реализация, тем самым сужается рынок сбыта продукции.

У плательщиков НДС есть определенная выгода, которая заключается в увеличении поступающей денежной суммы от покупателей. И зависит она от периода между поступлениями денежных сумм от покупателей и сроком их перечисления в бюджет. То есть, за тот промежуток времени плательщик НДС использует перечисленные суммы в своей финансовой деятельности предприятия[9]. То, что выделяется сумма добавленной стоимости на каждом этапе движения продукции, определяет важные моменты:

1. составляющие элементы цены товара разграничиваются, производитель старается снизить издержки производства;

2. государство получает информацию о том, с какой скоростью оборачиваются промышленный и торговые капиталы;

3. государство получает доходы на каждом этапе движения продукции[10].

В статье 146 п.1 НК РФ[11] определены операции, подпадающие под понятие «объект налогообложения» НДС:

1. Операции, связанные с реализацией товаров, работ, услуг на территории Российской Федерации. В состав этих операции также включают реализацию предметов залога, передачу имущественных прав, передачу прав собственности на товары или результаты выполненных работ, оказание услуг на безвозмездной основе.

2. Операции, связанные с передачей товаров для собственных нужд на территории Российской Федерации. Расходы данных операций не принимаются к вычету при исчислении налога на прибыль.

3. Строительно-монтажные работы для собственного потребления.

4. Ввоз товаров на территорию Российской Федерации и иные территории, которые находятся под юрисдикцией РФ.

Операции, которые не подпадают под понятие «объекта налогообложения», перечислены в ст. 39, ст. 146 п. 2, ст.149 НК РФ[12] части первой и части второй. При осуществлении налогоплательщиком операций, подлежащих и не подлежащих налогообложению, ему необходимо вести раздельный учет таких операций[13].

При исчислении НДС, в качестве налоговой базы принимают стоимость реализованных товаров, работ или услуг, которую определяют в рублях. Физической характеристикой может выступать мощность двигателя, объем забранной воды из водоема. Налоговую базу определяют суммарно по хозяйственным операциям и операциям, которые облагаются по одной ставке. Другими словами выручка и есть налоговая база.

В налоговом законодательстве к моменту определения налоговой базы относят наиболее раннюю из дат: 1) дата отгрузки или передачи продукции или имущественных прав; 2) дата произведенной частичной или полной оплаты в счет будущих поставок продукции или имущественных прав; 3) дата реализации продукции налогоплательщиком, которому передали продукцию на хранение согласно договору складского хранения и выданного складского свидетельства; 4) дата события, в котором произошла уступка денежного требования или прекращение соответствующего обязательства.

Сумму НДС при определении налоговой базы исчисляют как процентную долю налоговой базы, которая соответствует налоговой ставке. Если ведется раздельный учет операций, подпадающих под разные ставки НДС, сумму НДС исчисляют путем сложения сумм налогов, которые были исчислены отдельно.

Учетная политика организации для целей налогообложения должна содержать метод определения налоговой базы с учетом методов признания доходов и расходов для целей налогообложения прибыли. Их выделяют два: кассовый метод и метод начисления. Они различаются кругом налогоплательщиков, имеющих право на применение того или иного способа учета, и условиями, которые обеспечивают возможность использовать любой из методов[14].

Специфика метода начисления заключается в том, что при формировании налоговой базы по налогу на прибыль, доходы включаются в расчет того периода в котором их возникновение подтверждаются соответствующими документами. Эти документы обосновывают возникновение доходов, независимо от их фактического поступления. Расходы также включаются в расчет того периода, в котором они возникли независимо от их оплаты. Статья 271 и 272 НК РФ части второй содержат нормы определения доходов и расходов по методу начисления[15].

Специфика кассового метода заключается в том, что при формировании налоговой базы по налогу на прибыль, доходами признаются денежные средства, фактически зачисленные на расчетный счет или поступившие в кассу, или фактическое получение имущества, которое передано в качестве оплаты задолженности. Расходами признаются расходы в момент их фактической оплаты. Статья 2 73 НК РФ части второй содержит нормы определения доходов по кассовому методу.

Налоговым периодом по налогу на добавленную стоимость согласно со ст. 163 НК РФ части второй является квартал.

Оплата налога на добавленную стоимость производится по завершении каждого налогового периода. Оплату производят равными частями не позднее 25-го числа каждого из трех месяцев, которые следуют за истекшим налоговым периодом[16].

При исчислении налога на добавленную стоимость применяют пять налоговых ставок:

1. учетные (0% - специальная, 10% - пониженная 18% - основная);

2. расчетные (10/110%, 18/118%).

Согласно п.4. статьи 164 НК РФ части второй, расчетные ставки определяют как процентное отношение основной налоговой ставки (10 или 18%) к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (10 или 18%)[17].

Таким образом, расчетные ставки определяются по следующим формулам:

1) 18/(100 + 18);

2) 10/(100+10).

К вычетам по налогу на добавленную стоимость относят:

1. сумму налога, которую предъявили налогоплательщику при покупке продукции или имущественных прав;

2. сумму налога, которую налогоплательщик уплатил на таможне РФ, при ввозе или перемещении продукции на территорию РФ или территории, которые находятся под ее юрисдикцией без таможенного оформления;

3. сумму налога, которую налогоплательщик уплатил ранее, при возврате товаров от покупателя;

4. сумму налога, которую исчислили с сумм частичной или полной оплаты в зачет будущих поставок продукции;

5. сумму налога, которую налогоплательщик исчислил при совершении строительно-монтажных работ для личных нужд[18].

Документирование и налоговый учет операций по НДС

Документирование и учет операций по НДС проводится в сочетании с ведением бухгалтерских документов и ведением регистров налогового учета. Налоговый кодекс РФ строго регламентирует порядок заполнения данных документов в зависимости от объекта налогообложения и порядка исчисления НДС. К регистрам налогового учета по расчету НДС относят журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж.

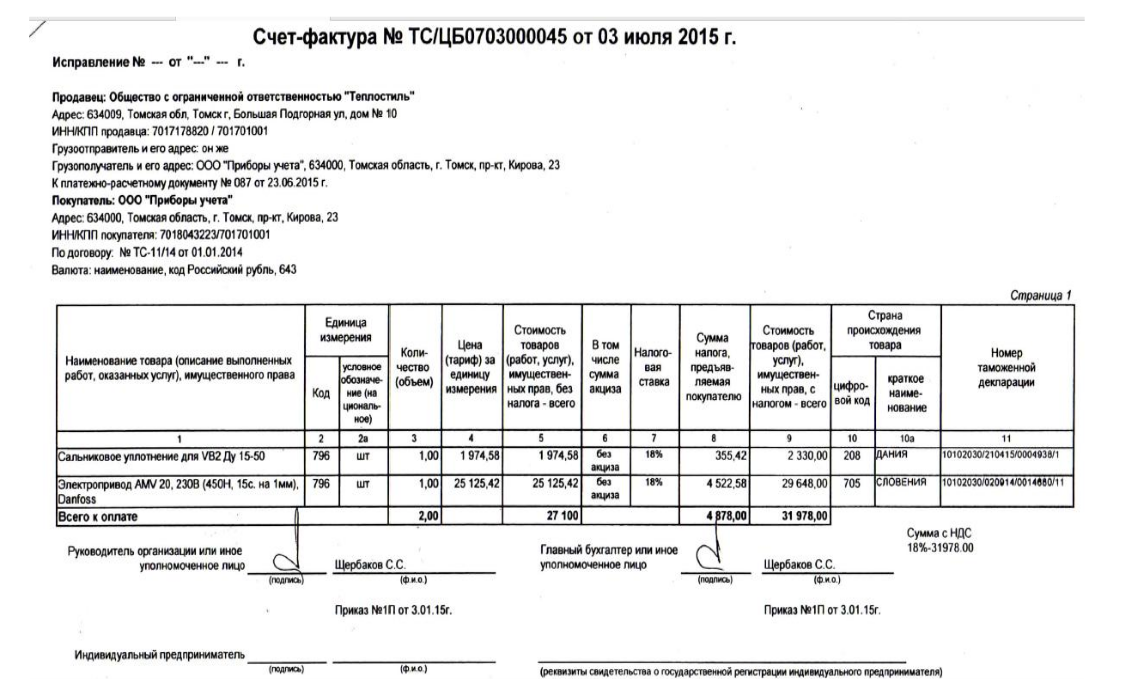

Первичным документом, на основании которого суммы НДС предъявляются к вычету, является счет-фактура. Счет-фактура это документ, подтверждающий факт отгрузки товаров или оказание услуг и их стоимость.

Всем налогоплательщикам НДС, совершающим операции, подпадающие под понятие «объект налогообложения», необходимо составлять счета-фактуры согласно ст. 169 НК РФ части второй[19]. В ряде случаев налогоплательщики имеют право не составлять счета-фактуры, например: в случае совершения операций по реализации ценных бумаг; в случаях совершения банковских операций банками (исключение - инкассация); в случае совершения операций страховыми организациями, которые связанны с оказанием услуг по договорам страхования, сострахования и перестрахования - в случае совершения операций, которые связанны с оказанием услуг по негосударственному обеспечению негосударственными пенсионными фондами.

При совершении операций, подпадающих под понятие «объект налогообложения», счета-фактуры необходимо выставить в течение пяти дней. Все счета-фактуры необходимо составить до конца налогового периода, в течение которого были исчислены суммы налога по данным операциям.

Счета-фактуры выписываются в двух экземплярах, один из которых отправляется покупателю, а второй экземпляр продавец оставляет у себя. В ситуациях, когда объект налогообложения используется для собственных нужд или покупатель отсутствует, счет-фактура выписывается в одном экземпляре.

Счета-фактуры выписываются на бумажном носителе или в электронном виде. Для формирования счета-фактуры в электронном виде, необходимыми условиями являются обоюдное согласие сторон договора и наличие у сторон возможностей для приема и обработки этих счетов-фактур, а также наличие электронной цифровой подписи.

Порядок заполнения счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»[20].

В Приложении 1 приведен пример заполнения счет-фактуры в организации ООО «Приборы учета».

Счета-фактуры с подчистками и помарками являются недействительными. Вносить исправления в счета-фактуры можно корректурным методом. Вносимые исправления заверяются подписью руководителя и печатью продавца, также должна присутствовать дата вносимого исправления. Налоговые органы при проведении проверок первоначально проверяют правильность заполнения счета-фактуры. При выявлении нарушений правильности заполнения счета-фактуры, налоговые органы лишают налогоплательщика права применения вычета данной суммы НДС.

Журналы учета полученных и выставленных счетов-фактур, являются

журналами, в которых ведется учет поступивших и выставленных счетов- фактур по мере их поступления или выставления. Порядок ведения журналов учета полученных и выставленных счетов-фактур утвержден Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»[21].

Журнал учета полученных счетов-фактур ведется покупателем, а журнал учета выставленных счетов-фактур ведется продавцом. Формы данных журналов на законодательном уровне не установлены, поэтому покупатели или продавцы вполне могут сшивать счета-фактуры за определенный период. Полученные и выставленные счета-фактуры и соответствующие им журналы учета хранятся не менее четырех лет.

Помимо ведения журналов учета полученных и выставленных счетов- фактур, налогоплательщики обязаны вести книгу продаж и книгу покупок. В книге продаж ведется учет выставленных продавцом счетов-фактур. Также там регистрируются документы, которые приравниваются к счетам-фактурам и которые выдаются вместо них. К таким документам относят ленту контрольно-кассовых машин, бланки строгой отчетности.

В книге продаж счета-фактуры регистрируются в хронологическом порядке в течение одного налогового периода. По данным книгу продаж налогоплательщик определяет размер налогового обязательства по НДС. В настоящее время книгу продаж организации вправе вести в электронном виде. В конце каждого налогового периода книгу продаж необходимо распечатать, страницы пронумеровать и скрепить печатью.

Когда возникает необходимость внести изменения в книгу продаж, регистрацию счета-фактуры производят в дополнительном листе книге продаж в том налоговом периоде, в котором была зарегистрирована счет- фактура. Наличие дополнительных листов в книге продаж является неотъемлемой частью книги продаж. На основании данных, которые содержатся в книге продаж, заполняют налоговую декларацию по НДС.

Книга покупок необходима для регистрации выставленных продавцами счетов-фактур. На основании данных книги покупок определяется сумма НДС, которую предъявляют к вычету или возмещению. В ней также ведется регистрация счетов-фактур в хронологическом порядке в рамках одного налогового периода. Нужно отметить, что в книге покупок проводится регистрация счетов-фактур только российских контрагентов. Книгу покупок также необходимо хранить не менее четырех лет. Ведение книги покупок разрешается в электронном виде. В конце каждого налогового периода книгу покупок необходимо распечатать, страницы пронумеровать и скрепить печатью. Основные реквизиты книги покупок соответствуют реквизитам книги продаж.

Когда возникает необходимость внести изменения в книгу покупок при аннулировании счета-фактуры, запись проводят в дополнительном листе книге продаж в том налоговом периоде, в котором была зарегистрирована счет-фактура. Наличие дополнительных листов в книге продаж является неотъемлемой частью книги продаж.

Налоговую декларацию по НДС предоставляют в налоговые органы организации, индивидуальные предприниматели - налогоплательщики НДС, налоговые агенты. Ее необходимо предоставить не позднее 25 числа месяца, который следует за истекшим налоговым периодом. Если налоговая декларация была заполнена налогоплательщиком с ошибками, ему необходимо предоставить уточненную декларацию с внесенными изменениями. Ее также необходимо предоставить в установленные сроки иначе ее предоставление не засчитается.

Выводы.

Налог на добавленную стоимость (НДС) относят к косвенным налогам.

При исчислении НДС, в качестве налоговой базы принимают стоимость реализованных товаров, работ или услуг, которую определяют в рублях.

Налоговую базу определяют суммарно по хозяйственным операциям и операциям, которые облагаются по одной ставке. Другими словами выручка и есть налоговая база.

Сумму НДС при определении налоговой базы исчисляют как процентную долю налоговой базы, которая соответствует налоговой ставке. Если ведется раздельный учет операций, подпадающих под разные ставки НДС, сумму НДС исчисляют путем сложения сумм налогов, которые были исчислены отдельно.

Различают следующие ставки НДС, которыми облагаются товары и услуги по определенным категориям: 0% - ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение; 10% - продовольственные товары, детские товары, медицинские товары, периодические печатные издания и книжная продукция; 18% - остальные товары и услуги.

Глава 2. Практика налогового учета НДС на примере ООО «Приборы учета»

2.1 Краткая характеристика предприятия

ООО «Приборы учета» осуществляет свою деятельность с 16 февраля 1998 г.

Основной вид деятельности ООО «Приборы учета» - оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения (Код ОКВЭД 51.65.6). Дополнительными видами деятельности в ООО «Приборы учета» являются оказание сопутствующих услуг (установка, ремонт, оформление технической документации).

Организационно-правовая форма ООО «Приборы учета» - общество с ограниченной ответственностью. Частная форма собственности. Риски убытков, которые связанны с деятельностью общества, участники общества с ограниченной ответственностью несут в пределах стоимости внесенных ими вкладов.

Размер уставного капитала общества с ограниченной ответственностью «Приборы учета» на момент регистрации составил 10 000 руб.

Основные сведения об ООО «Приборы учета»:

ИНН 7018043223:

КПП 701701001;

ОГРН 1037000088674;

ОКПО 46636789.

Юридический адрес ООО «Приборы учета»: 634041, Томская область, г. Томск, ул. Кирова, д. 23.

Система налогообложения: общая.

Организационная структура бухгалтерской службы предприятия ООО «Приборы учета» простая. В нее входят 2 бухгалтера.

Ответственность за осуществление организации бухгалтерского учета хозяйственно-финансовой деятельности организации возложена на главного бухгалтера. Главный бухгалтер также следит за экономным использованием материальных, трудовых и финансовых ресурсов. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия; несет ответственность и пользуется правами главного бухгалтера предприятия, установленными законодательством РФ.

Бухгалтерский учет в ООО «Приборы учета» ведется с применением рабочего Плана счетов бухгалтерского учета и учетной политики, утвержденных в ООО «Приборы учета». В ООО «Приборы учета» методом признания доходов и расходов в целях налогообложения прибыли применяется метод начисления согласно со ст. 272 НК РФ части второй, в целях налогообложения НДС - в соответствии с гл.21 НК РФ[22].

При начислении амортизации на объекты основных средств и нематериальных активов в бухгалтерском учете применять линейный способ.

В ООО «Приборы учета» не осуществляется переоценка основных средств. При проведении инвентаризации имущества соблюдается порядок и сроки, определенные руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Оценку имущества организации и хозяйственных операций производится в рублях и копейках.

Бухгалтерский учет на предприятии автоматизирован. Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы «1С: Бухгалтерия 8.2».

В ООО «Приборы учета» по завершении всех этапов работ выявляется финансовый результат.

Порядок ведения налогового учета по НДС в ООО «Приборы учета»

Данные налогового учета в ООО «Приборы учета» формируются на счетах бухгалтерского учета. Первичные документы и регистры бухгалтерского учета являются основой при формировании этих данных. Также проводятся дополнительные расчеты доходов и расходов согласно с правилами налогового учета.

При ведении налогового учета сотрудники бухгалтерии придерживаются основных требований: определяется объект учета, правила группировки доходов и расходов, порядок признания доходов и расходов, методы налогового учета требования к составлению регистров налогового учета.

Организация ведет расчеты по налоговым обязательствам с бюджетом. Данные расчеты производятся в разрезе каждого налога.

Согласно принятому Плану счетов в бухгалтерском учете применяются счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям» для учета НДС по приобретенным ценностям. К каждому из этих счетов открываются субсчета. Для счета 68 открываются субсчета: 68.1 «Расчеты по НДФЛ»; 68.2 «Расчеты по НДС»; 68.4 «Расчеты по налогу на прибыль».

Для счета 19 открываются следующие субсчета: 19.1 «Налог на добавленную стоимость при приобретении основных средств»; 19.2 «Налог на добавленную стоимость по приобретенным нематериальным активам»; 19.3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам».

Так как сфера деятельности организации ООО «Приборы учета» содержит только операции, подлежащие обложению НДС по ставке 18%, то она не имеет субсчетов второго порядка счета 19.

Для того, чтобы обеспечить достоверность информации о налогооблагаемой базе по НДС, в организации разработан график документооборота. График документооборота включает в себя порядок движения первичных документов, начиная с их создания и заканчивая передачей их в архив.

Важными составляющими графика документооборота являются:

1. Первичный документ и его наименование.

2. Сама хозяйственная операция.

3. Порядок оформления документа.

4. Порядок обработки документа.

5. Порядок учета в бухгалтерии.

Оформление каждой операции сопровождается соответствующими документами, то есть составляется определенный перечень документов по каждой осуществляемой операции. Указываются сроки оформления или получения, а также количество экземпляров данного документа. Назначается исполнитель, который несет ответственность за создание документа, за его получение от контрагента.

ООО «Приборы учета» применяет общую систему налогообложения. Бухгалтерский учет систематизирован, используется программа «1С: Бухгалтерия 8.2». В учетной политике отражен факт учета реализации продукции по отгрузке товара. Организация уплачивает суммы НДС ежемесячно равными долями по итогам предыдущего квартала. Налоговая декларация предоставляется ежеквартально.

ООО «Приборы учета», при осуществлении хозяйственных операций купли или продажи товаров или услуг, выступает в роли покупателя или продавца. Рассмотрим данные операции и их отражение при определении НДС, который подлежит к уплате в бюджет.

Первым этапом процесса покупки или продажи продукции является заключение договора между сторонами. Данный договор содержит все условия реализации продукции: сумму договора, отдельно выделенную сумму НДС, сроки поставки и оплаты продукции.

При совершении операций по покупке продукции, организация уплачивает входящую сумму НДС, которая указывается отдельной строкой в счет-фактуре. Согласно со статьей 172 Налогового кодекса[23] возмещение входящего НДС осуществляется на основании счетов-фактур, которые выставляются продавцом, и документов, которые подтверждают принятие к учету данной продукции. Налоговое законодательство выставляет обязательные требования по оформлению счета-фактуры, рассмотренные раннее. При обнаружении нарушений налоговые органы вправе отказать в возмещении НДС.

Продавцам необходимо выставить счет-фактуру в течение пяти дней, учитывая день отгрузки товара. Вместе с продукцией поступает накладная или товарно-транспортная накладная, счет на оплату, а далее поступает счет- фактура. При получении счет-фактуры, организация принимает к учету данную продукцию. Данная счет-фактура вносится в журнал учета полученных счетов-фактур. На основании данных журнала учета счетов-фактур составляется книга покупок. Книга покупок содержит всю необходимую информацию: наименования всех поставщиков, которые реализовали покупателю продукцию за данный период, суммы и даты поставок продукции, ставки НДС, суммы уплаченного поставщикам входного НДС.

При совершении операций по продажи продукции, организация выставляет сама счет-фактуру с выделенной суммой НДС. Система 1С автоматически включает в журнал учета выставленных счетов-фактур и книгу продаж, выписанную счет-фактуру. Книга продаж и книга покупок ведет учет выставленных счетов-фактур в хронологическом порядке.

Книга покупок и книга продаж являются регистрами налогового учета, которые содержат полную и достоверную информацию по входящему и исходящему НДС.

В бухгалтерском учете суммы НДС, перечисленные покупателями за операции по реализации продукции, отражаются проводкой Дебет счета 90, 91 Кредит счета 68. А суммы НДС, которые уплачиваются поставщикам, отражаются на Дебете на счета 19 «Налог на добавленную стоимость по приобретенным ценностям». После того, как продукцию оприходовали, эти суммы НДС списываются в уменьшение задолженности перед бюджетом проводкой Дебет 68 Кредит 19. Основные бухгалтерские проводки по учету НДС приведены в Приложении 2.

Ежемесячно организация уплачивает платежи по НДС равными долями по итогам предыдущего квартала. Платежи по НДС уплачиваются не позднее двадцатого числа месяца следующего за отчетным.

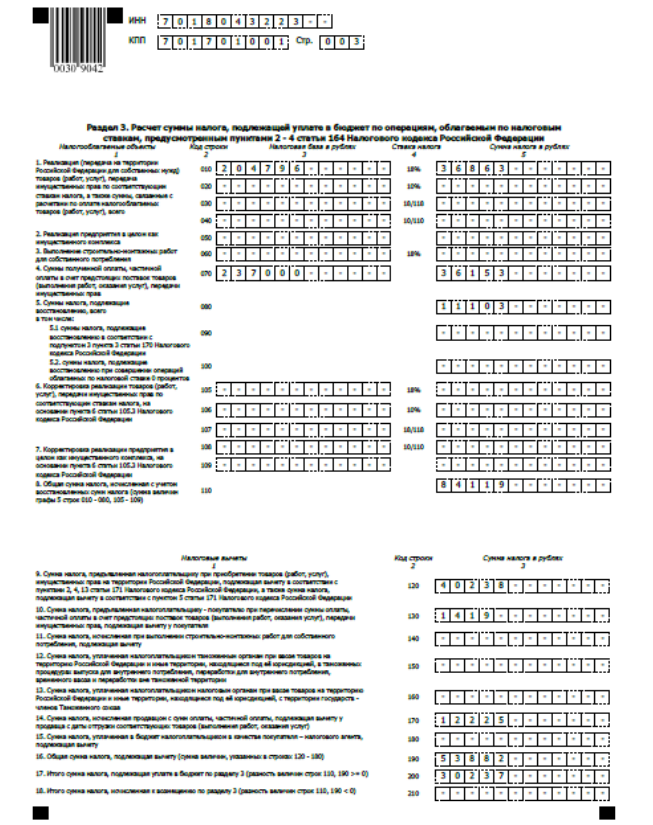

Определим сумму НДС, которая подлежит к уплате в бюджет, за IV квартал 2015 г. ООО «Приборы учета».

В IV квартале 2015 г. налогооблагаемая база по операциям реализации продукции и передаче имущественных прав по ставке 18% составила 204 796 руб. Дополнительно нужно учесть поступившие суммы в счет будущих поставок продукции, которые составили 237 000 руб. и сумму налога, подлежащую восстановлению 11 103 руб. Рассчитываем сумму

НДС исчисл = (204 796 * 18%) + (237 000 * 18/118%) + 11 103 = 84 119 руб.

Определяем суммы налоговых вычетов. Сумма НДС, которую предъявили организации по операциям покупки продукции, составила 40 238 руб., а также сумма НДС, предъявленная в счет будущих поставок, составила 13 644 руб. Считаем:

НДС к выч = 40 238 + 13 644 =53 882 руб.

Находим сумму НДС к уплате:

НДС к упл = 84 119 - 53 882 = 30 237 руб.

Итоговая сумма НДС к уплате за IV квартал 2015 г. составила 30237 руб. Следовательно, организация до двадцатого числа января, февраля и марта 2016 г. уплачивает равными долями по 10 079 руб.

В программе 1С формируется платежное поручение, которое отсылается обслуживающему банку. И через систему клиент-банк производится уплата платежей.

2.2 Составление налоговой отчетности по НДС

К формам налоговой отчета оста относят налоговую декларацию по НДС, налоговую декларацию по косвенным налогам при импорте товаров на территорию РФ, счет-фактуры, книгу покупок и книгу продаж. Ранее было рассмотрено оформление счет-фактуры, книги покупок и книги продаж и их предназначение. Рассмотрению подлежит налоговая декларация.

Под налоговой декларацией подразумевают письменное заявление, в котором нал ого плательщик отражает объект налогообложения, полученные доходы, произведенные расходы, указывает источники доходов. Также предоставляет сведения о налоговой базе, об имеющихся налоговых льготах и другие данные.

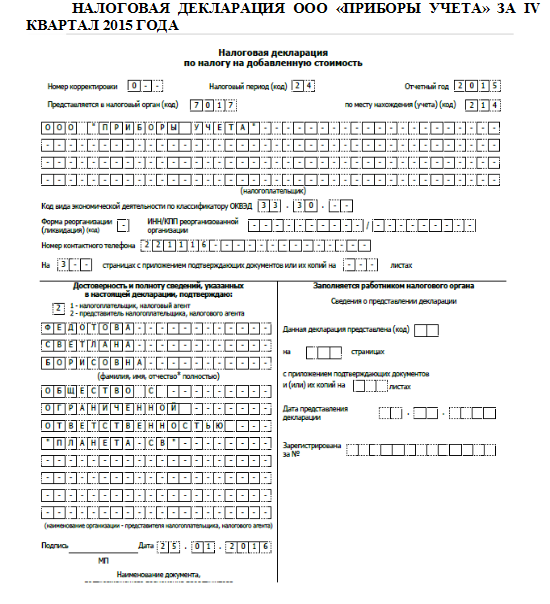

ООО «Приборы учета» ежеквартально предоставляет в налоговые органы декларацию по НДС в срок, не позднее двадцать пятого числа месяца, который следует за прошедшим кварталом.

Налоговую декларацию заполняют на основе данных книги продаж и книги покупок, бухгалтерских регистрах предприятия.

На первом этапе составления налоговой декларации бухгалтер проверяет бухгалтерские счета 41 «Товары» , 60.1 «Расчеты» с поставщиками и подрядчиками» и 60.2 «Расчеты по выданным авансам», 62.1 «Расчеты с покупателями и заказчиками за оказанные услуги» и 62.2 «Расчеты с поставщиками и заказчиками по авансам полученным» на наличие долгов и авансов в разрезе каждого контрагента. В результате проверки есть вероятность обнаружения ошибок, которые могут повлиять на достоверность предоставляемой информации.

Далее бухгалтер формирует оборотно-сальдовую ведомость по счету 90.1 «Выручка». Итоговую сумму по кредиту счета 90.1 умножается на ставку 18/118 %, в результате должна получиться сумма равная итоговой сумме по счету 90.3 «НДС с выручки».

Затем формируется оборотно-сальдовая ведомость по счету 62.2 «Расчеты с покупателями и заказчиками по авансам полученным». Итоговую сумму по кредиту счета 62.2 также умножают на ставку 18 118% и полученная сумма должна быть равной итоговой сумме по дебету счета 76 «Расчеты с разными дебиторами и кредиторами». То же самое производится с суммой по дебету счета 62.2 и сравнивается с суммой по кредиту счета 76. Они также должны быть равны.

Далее анализируется счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Необходимо, чтобы на счете были закрыты все суммы.

Затем полученные данные сверяют с данными книги покупок и книги продаж. Бухгалтер формирует оборотно-сальдовую ведомость по счету 68.2 «Расчеты с бюджетом по НДС». Из итоговой суммы за период по кредиту счета 68.2 отнимают уплаченные суммы со счета 51 «Расчетный счет» и должна получиться итоговая сумма НДС, равная сумме НДС по книге покупок.

Далее рассматривают дебет счета 68.2. Обороты по дебету счета 68.2 должны сходиться с данными книги продаж.

Далее, на основе полученных данных приступают к заполнению налоговой декларации по НДС

Декларация заполняется в рублях без копеек, округляя в большую сторону. Страницы налоговой декларации обязательно нумеруют. Декларацию предоставляют в электронном виде. Образец налоговой декларации (укороченный) предоставляемой организацией ООО «Приборы учета» представлен в Приложении 3.

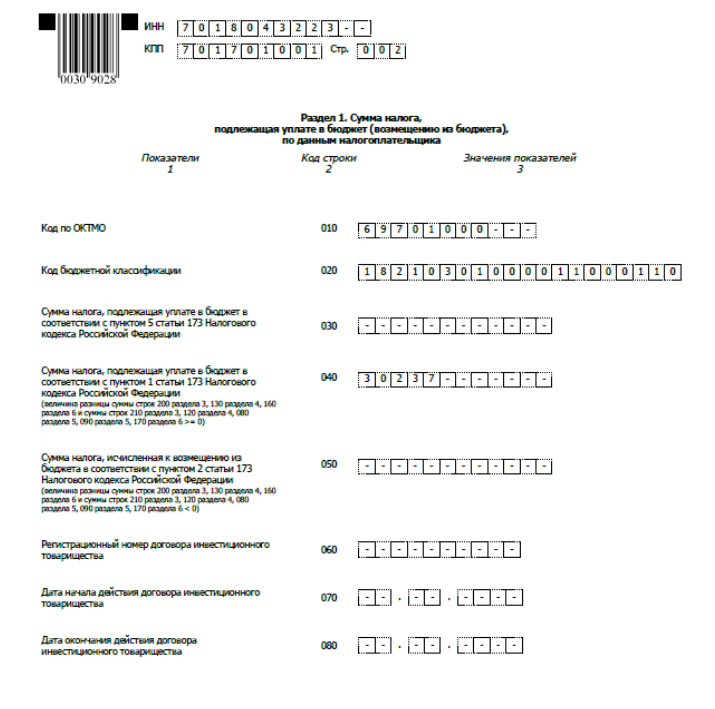

Организация заполняет: 1) титульный лист; 2) Раздел 1, содержащий информацию о фактической сумме НДС, которая подлежит уплате в бюджет; 3) Раздел 3, который содержит расчеты суммы НДС, указанной в Разделе 1, по осуществляемым операциям.

В титульном листе указываются следующие данные ИНН и КПП организации, номер корректировки, налоговый период, отчетный год, номер налогового органа и код его местонахождения, наименование налогоплательщика и его код ОКВЭД номер контактного телефона, количество страниц предоставляемой налоговой декларации, сведения о предъявителе данной налоговой декларации и о его действующей доверенности, а также его подпись.

В разделе 1 организацией указываются ИНН и КПП организации, код по ОКТМО, код бюджетной классификации и сумма налога, которая подлежит к уплате согласно п.1 статьи 173 Налогового кодекса.

Раздел 3 содержит ИНН и КПП организации и уточненные данные по совершаемым операциям, включая сведения о налоговых льготах и итоговую сумму налога, которую необходимо внести в бюджет по итогам истекшего квартала.

Выводы.

ООО «Приборы учета» производит уплату по налогу на добавленную стоимость по месту учета в налоговом органе по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого их трех месяцев, следующего за истекшим налоговым периодом.

Документирование и учет операций по НДС проводится в сочетании с ведением бухгалтерских документов и ведением регистров налогового учета. Налоговый кодекс РФ строго регламентирует порядок заполнения данных документов в зависимости от объекта налогообложения и порядка исчисления НДС. К регистрам налогового учета по расчету НДС относят журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж.

ООО «Приборы учета» ежеквартально предоставляет в налоговые органы декларацию по НДС в срок не позднее двадцать пятого числа месяца, который следует за прошедшим кварталом.

Заключение

Налог на добавленную стоимость (НДС) относят к косвенным налогам.

При исчислении НДС, в качестве налоговой базы принимают стоимость реализованных товаров, работ или услуг, которую определяют в рублях.

Налоговую базу определяют суммарно по хозяйственным операциям и операциям, которые облагаются по одной ставке. Другими словами выручка и есть налоговая база.

Сумму НДС при определении налоговой базы исчисляют как процентную долю налоговой базы, которая соответствует налоговой ставке. Если ведется раздельный учет операций, подпадающих под разные ставки НДС, сумму НДС исчисляют путем сложения сумм налогов, которые были исчислены отдельно.

Различают следующие ставки НДС, которыми облагаются товары и услуги по определенным категориям: 0% - ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение; 10% - продовольственные товары, детские товары, медицинские товары, периодические печатные издания и книжная продукция; 18% - остальные товары и услуги.

ООО «Приборы учета» производит уплату по налогу на добавленную стоимость по месту учета в налоговом органе по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого их трех месяцев, следующего за истекшим налоговым периодом.

Документирование и учет операций по НДС проводится в сочетании с ведением бухгалтерских документов и ведением регистров налогового учета. Налоговый кодекс РФ строго регламентирует порядок заполнения данных документов в зависимости от объекта налогообложения и порядка исчисления НДС. К регистрам налогового учета по расчету НДС относят журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж.

ООО «Приборы учета» ежеквартально предоставляет в налоговые органы декларацию по НДС в срок не позднее двадцать пятого числа месяца, который следует за прошедшим кварталом.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

- Артемова И.В. Учет расчетов по НДС // Советник бухгалтера государственного и муниципального учреждения. 2015. № 8 (128). С. 65-70.

- Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17.

- Бошнякович М.Г., Ишаева А.Р. Раздельный учет НДС // В сборнике: Научные идеи, прикладные исследования и проекты стратегий эффективного развития российской экономики сборник статей-презентаций научно-исследовательских работ. Образовательно-научный центр «Финансы». Москва, 2016. С. 18-24.

- Брусникина А.Б. Раздельный учет НДС // Бухгалтерский учет. 2015. № 10. С. 52-56.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014.

- Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013.

- Молькина А.А., Рыжков А.О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. №5-3(10-3). С. 401-406.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

|

Дебет |

Кредит |

Содержание хозяйственной операции |

Первичные |

|

19.1 |

60 |

Отражены суммы НДС по приобретенным основным средствам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19.2 |

60 |

Отражены суммы НДС по приобретенным нематериальным активам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19.3 |

60 |

Отражены суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по расчетам с подрядчиками при осуществлении капитальных вложений |

Счета-фактуры |

|

20, 23,29 |

19.3 |

Списана сумма НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская |

|

20,23,29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, |

Бухгалтерская |

|

20,23,29 |

19 |

Списана сумма НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская |

|

20,23,29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой |

Бухгалтерская |

|

68 |

19.1 |

Предъявлены к вычету суммы НДС по оприходованным, принятым к учету и оплаченным основным средствам, нематериальным активам, материально-производственным запасам |

Счета-фактуры |

|

90.3 |

68 |

Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения «по отгрузке»). |

Счета-фактуры |

|

91.2 |

68 |

Начислен НДС при продаже: основных средств, нематериальных активов, материально-производственным запасам, объектов незавершенного строительства |

Счета-фактуры |

|

62 |

68 |

Начислен НДС с авансовых платежей, полученных в счет предстоящей отгрузки продукции, товаров (выполнения работ, оказания услуг). |

Счета-фактуры |

|

68 |

62 |

Зачтена сумма НДС с авансовых платежей при отпуске оплаченной продукции (выполнении работ, оказании услуг). |

Счета-фактуры |

|

23, 29 |

68 |

Начислен НДС при выполнении работ (оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету при начислении налога на прибыль. |

Бухгалтерская |

|

68 |

51 |

Погашена задолженность по уплате НДС в бюджет |

Выписка банка по расчетному счету |

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Артемова И.В. Учет расчетов по НДС // Советник бухгалтера государственного и муниципального учреждения. 2015. № 8 (128). С. 65-70. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп.. вступ. в силу с 03.08.2016). ↑

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Артемова И.В. Учет расчетов по НДС // Советник бухгалтера государственного и муниципального учреждения. 2015. № 8 (128). С. 65-70. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп.. вступ. в силу с 03.08.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп.. вступ. в силу с 03.08.2016). ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Артемова И.В. Учет расчетов по НДС // Советник бухгалтера государственного и муниципального учреждения. 2015. № 8 (128). С. 65-70. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп.. вступ. в силу с 03.08.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

-

Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» ↑

-

Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

- Страхование и его совершенствование в развитых странах

- Классификация языков программирования высокого уровня (алгоритмические языки программирования)

- Классификация языков программирования высокого уровня (история и классификация языков программирования)

- Психологические основы бизнес-тренинга как метода профессионального обучения (этапы подготовки и проведения тренингов персонала)

- Система психофизиологического профессионального отбора и диагностики профпригодности.»

- Проектирование организации, сущность организационного проектирования

- Бренд как конкурентное преимущество компании, его понятие и сущность

- Система психофизиологического профессионального отбора и диагностики профпригодности.(Эмпирическое исследование особенностей профессиональной ориентации современной молодежи)

- Особенности профессиональной мотивации служащих организации

- Понятие функций менеджмента и системы менеджмента

- «Влияние организационной культуры на проектную деятельность» .

- Юридический позитивизм как теория права, его происхождение