Налоговый учет по акцизу

Содержание:

Введение

Налогообложение в экономике любого государства играет важную роль, т.к. налоги являются источниками доходов государства. При этом, в условиях, когда возможности для формирования необходимых финансовых ресурсов за счет налогообложения дохода, прибыли и имущества значительно ограничены, на первый план выходят акцизы, что связано с тем, что акцизы являются налогами на потребление и поэтому представляют собой устойчивый источник формирования доходов бюджета государства.

Акциз - это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя. Акциз - индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень.

Акцизы имеют древнюю историю. В прошлых веках система акциза имела всеобъемлющий характер. Так, в Англии в XVIII веке насчитывалось около 200 видов акциза.

Акцизами в России всегда облагались некоторые дефицитные товары либо отдельные виды таких товаров, без которых граждане обойтись не могли и потому были вынуждены их покупать, несмотря на взимание акцизов. В разное время это были совершенно разные товары.

Например, до революции в России существовали табачный, спичечный, нефтяной и сахарные акцизы. И поскольку это были товары массового личного или промышленного потребления, за счет такого обложения бюджет Российской империи получал 61% всех доходов. В 20-е годы, на заре советской власти, акцизами облагались соль, сахар, керосин и спички - в нищей стране брать налоги было больше не с чего.

В СССР акциз использовался в период новой экономической политики, что обусловливалось острой нуждой государства в денежных средствах. Плательщиками акциза были преимущественно государственные предприятия. Система акциза была отменена налоговой реформой 1930-1931 гг. В СССР слово «акциз» употреблялось только для характеристики соответствующих налогов капиталистического государства, хотя в 80-е годы налог с оборота по алкогольной продукции составлял более 10% всех бюджетных доходов. После распада СССР в России вновь введена система акциза.

Товары, с которых взимаются акцизы, обычно обладают общей характерной чертой: спрос на эти товары малоэластичен по отношению к уровню дохода. Акцизы были одним из первых налогов, вводимых в периоды экономической трансформации, поскольку этот налог относительно легко вводить и следить за его уплатой. Эти административные преимущества проистекают из способности налоговых органов осуществлять контроль над физическим объемом определенных товаров вместо того, чтобы полагаться на бухгалтерские книги для взимания налога.

Исторически, акциз считался налогом на производство, а не на потребление, и налагался на производителя, как правило, по месту производства. Этот налог существовал, или существует, на базе фиксированной суммы в расчете на единицу продукции, что дополняет административные преимущества налога. Кроме того, налог может давать значительные доходы, в особенности в расчете на единицу административных издержек, если перечень подакцизных товаров тщательно продуман и включает лишь ограниченный круг товаров.

Актуальность темы курсовой работы состоит в том, что акцизы являются важным источником налоговых поступлений в переходной экономике. Доля доходов, полученных от акцизов, наиболее высока на самом первом этапе переходного периода, благодаря относительной легкости их сбора и четкому определению налоговой базы. Доходы бюджета не являются эластичными по отношению к личным доходам, и поэтому бюджетные поступления от них стабильны. Следует также отметить, что относительная неэластичность акцизов по отношению к доходам вызовет падение относительной важности акцизных доходов с началом экономического роста.

Целью работы является исследование теоретических и практических аспектов акцизного налогообложения. В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Исследовать причины выбора акцизов в качестве налога на потребление.

2. Проанализировать особенности взимания акцизов в РФ.

3. Осуществить обзор российского законодательства.

4. Рассмотреть классификацию акцизов по видам.

В качестве основных методов в работе использовалось изучение и анализ Налогового Кодекса РФ, инструкций и приказов Министерства по налогам и сборам РФ по вопросам акцизного налогообложения.

1. Теоретические аспекты акцизного налогообложения

1.1 Причина выбора акцизов в качестве налога на потребление

Основными отличиями акцизов от прочих налогов и обязательных платежей на потребление являются, во-первых, их специфическая сфера применения -- потребление конкретного товара (услуги) или группы товаров (услуг) и, во-вторых, -- безъэквивалентность. Если первое отличает акцизы от таких налогов на потребление с широкой базой обложения, как НДС или налог с продаж, то второе -- от всевозможных платежей и сборов за пользование общественными товарами или услугами (гербовые сборы, сборы за пересечение границы и т.д.)

Существует три основных вида акцизов, подразделяемых в зависимости от функции, которую они выполняют. К первой группе относятся так называемые традиционные акцизы -- на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная.

Ко второй группе относятся акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и способа коррекции негативных экстерналий.

Третья группа включает в себя акцизы на так называемые люксовые товары и, как правило, не имеет целенаправленной фискальной функции. В большей степени данный вид акциза призван играть перераспределительную роль, так как основными потребителями люксовых товаров являются более состоятельные граждане. Кроме того, возможно также преследование иных целей, например, поощрение трудоемких производств путем взимания акцизов с продуктов капиталоемких производств, относящихся в некоторых странах к люксовым товарам (автомобили, дорогая электроника и т.д.), поощрение местных производителей или же улучшение внешнеторгового баланса путем взимания акцизов в дополнение к таможенным пошлинам с импортных товаров.

Обложения акцизами определенных товаров, считающихся вредными, или ассоциирующихся с негативными побочными явлениями (табачные изделия и алкоголь, а также, например, бензина и горючего, потребление которых связанно с загрязнением атмосферы) может отчасти воспрепятствовать их потреблению. Такие косвенные результаты могут стать дополнительным эффектом от внедрения налога, однако большинство акцизов вводятся, как это и должно быть, для получения налоговых поступлений.

Для достижения этой цели акцизы должны быть, во-первых, просты как в организации, так и в применении, что достигается за счет поддержания минимального перечня подакцизных товаров. В настоящее время большинство стран ограничило список подакцизных товаров табаком, алкоголем и определенным ассортиментом нефтепродуктов. Доходы от этих товарных групп высоки, круг их производителей относительно узок и большинство товарных категорий четко определены. Во-вторых, ставки налога не должны быть слишком высоки. Если же местные акцизы значительно выше соответствующих налоговых ставок в соседних странах, проблемой может стать контрабанда. Кроме того, если ставки акцизов слишком высоки, может возрасти нелегальное производство, в особенности кустарное производство алкогольных товаров. Подобное производство может стать опасным для общественного здоровья, обеспокоенность которым и было одной из причин введения налога. В-третьих, налог должен взиматься как можно раньше в цепочке начисления добавленной стоимости, т.е. он должен взиматься либо в момент пересечения таможенной границы страны, либо в момент производства (или отгрузки).

При взимании акцизов используются адвалорная, специфическая и смешанная ставки акцизов.

Адвалорной ставкой налога называют такую ставку, при которой сумма налога исчисляется в процентах от стоимости товара, а специфической ставкой - фиксированная сумма налога на единицу товара. Выбор между специфическим и адвалорным налогообложением может зависеть от того, производятся ли подакцизные товары на территории конкретной страны или нет.

В большинстве стран применяются оба вида ставок и, таким образом, соблюдается баланс между плюсами и минусами обоих методов акцизного налогообложения. Кроме того, следует иметь в виду, что в любом случае подакцизные товары облагаются НДС, который сам по себе является адвалорным налогом.

В сущности, выбор между специфической и адвалорной ставками налогообложения является выбором между налогообложением подакцизного товара на основе потребляемого количества и на основе его стоимости. В соответствии с этим принципом, специфические ставки применяются в мире в основном к товарам, имеющим негативные социальные эффекты (алкогольная и табачная продукция), а адвалорные - к предметам люкса, в этом случае налогообложение в основном служит перераспределительным целям.

Вопрос об определении налогооблагаемой базы акцизов особенно актуален в случае применения адвалорной ставки. В этом случае вхождение прочих налогов в облагаемую базу акцизов может существенно изменить обязательства по акцизам.

В случае с товарами, к которым применяется специфическая ставка акциза, вопрос об определении налогооблагаемой базы сталкивается с проблемой определения единицы подакцизного товара, к которому применяется акциз. Например, в случае с сигаретами налогооблагаемой единицей может служить либо пачка, либо определенное количество сигарет, либо вес сигарет.

Как правило, в состав налогооблагаемой базы подакцизных товаров, к которым применяется адвалорная ставка акциза, входят лишь таможенные пошлины и таможенные сборы.

Уплата акцизов может осуществляться несколькими способами: с применением акцизных марок; с применением так называемых налоговых бондов - ценных бумаг, эмитированных частными банками и страховыми компаниями, гарантирующих уплату налога по товарам, находящимся на территории склада или производственной территории, в случае, если фактический плательщик не выполнит своих налоговых обязательств; уплата наличным платежом.

Применение акцизных марок для уплаты акцизов

К преимуществам подобного метода уплаты акцизов относится относительная простота в администрировании и контроле за уплатой. Фактически контроль за уплатой сводится к физическому контролю за наличием марок на подакцизных товарах и за их количеством. Одним из главных недостатков акцизных марок является возможность их подделки, а также невозможность их использования в случаях неделимости подакцизного товара (например, бензин), а также при обложении услуг. С целью контроля за уплатой акциза или же применения по назначению льготируемых подакцизных товаров (в основном, горючего) иногда применяется их окраска. Акцизные марки используются в основном при уплате акцизов на алкогольные товары (в случае их розничной реализации в емкостях малых объемов), на табачные изделия (в случае их продажи в пачках или коробках) или же на парфюмерные изделия.

Применение налоговых бондов

В случае, если обязательство по налогу возникает в момент производства, а между стадией производства подакцизной продукции и ее реализацией существует значительный разрыв во времени, может применяться гарантирование уплаты налога с применением налоговых бондов. Приобретение данных ценных бумаг позволяет осуществлять хранение, а также переработку подакцизных товаров на специальных территориях без немедленной уплаты акциза. Подобная отсрочка предоставляется в связи с тем, что эмитенты бондов (коммерческие банки или страховые компании) гарантируют уплату налога в случае неисполнения своих обязательств фактическим налогоплательщиком -- держателем бонда.

Уплата акцизов наличными платежами

Уплата акцизов наличными происходит при обложении всех товаров, кроме вышеперечисленных. К числу положительных моментов этого метода можно отнести невозможность ухода от уплаты акциза путем подделки акцизных марок. К отрицательным же моментам относится необходимость документальных проверок с целью контроля за уплатой акцизов.

1.2 Особенности взимания акцизов в РФ в условиях переходной экономики

Переходная экономика выигрывает от рациональной организации акцизных схем, поскольку акциз может выступать значительным источником налоговых поступлений -- особенно на ранних этапах переходного периода. Организация системы акцизов относительно проста и может способствовать получению необходимого опыта сотрудниками налогового ведомства, который позволит затем применять более сложные методы аудита и контроля, необходимые для работы с НДС и подоходным налогом.

Впервые в России акцизы были введены в 1992 году (Законом „Об акцизах“ от 06.12.1991 г. №1993-1) с началом новой налоговой реформы. В 1992 г. доля всех акцизов в доходах федерального бюджета составляла около 3%.

Вместе с налогом на добавленную стоимость (НДС) они заменили налог с оборота на отдельные виды товаров. При этом российские акцизы ориентировались не столько на международную практику и опыт акцизного налогообложения, сколько на предыдущую практику налога с оборота. Главными критериями для отнесения тех или иных групп товаров к подакцизным, были сравнительно высокие ставки налога с оборота в предыдущие годы.

Поэтому к числу подакцизных, помимо традиционных товаров, были отнесены: ковры и хрусталь, икра и рыбные деликатесы, шоколад и автомобильные шины, меховые изделия, одежда из натуральной кожи (ст.1 указанного Закона). Достаточно быстро такой подход показал свою нецелесообразность и в последующие годы список подакцизных товаров менялся только в сторону сокращения. С 1993 г. из перечня подакцизных товаров исключены икра, шоколад, изделия из фарфора, но введены акцизы на импортные товары. В 1994 г. введены акцизы на бензин, спирт этиловый, покрышки и камеры для шин к легковым автомобилям, ружья охотничьи, яхты и катера (кроме специального назначения).

В первые годы после введения акцизов ввиду высокого темпа роста цен было признано целесообразным применять исключительно адвалорные ставки. Поскольку налоговая составляющая в цене алкогольной продукции была и остается очень высокой, эти ставки должны были применяться к отпускной цене подакцизной продукции, включающей в себя акцизы. Так, согласно приложению №3 к Инструкции Государственной налоговой службы «О порядке исчисления и уплаты акцизов» от 9 декабря 1991 г. №2, отпускная цена на подакцизный товар должна была рассчитываться по следующей формуле (на примере спирта, ставка акциза по которому составляла 90%):

|

1. Оптовая цена, включающая издержки производства и прибыль, в рублях |

6000 |

|

2. Ставка акциза в процентах к отпускной цене |

90 |

|

3. Отпускная цена в рублях (стр. 1 х 100) / (100 - стр. 2) |

60000 |

|

4. Сумма акциза в рублях (стр. 3 - стр.1) или (стр. 3 х стр. 2): 100% |

54000 |

Несмотря на очевидное неудобство подобной методики расчета, она была выбрана из психологических соображений. Из приведенного примера видно, что, если бы ставка акциза исчислялась в процентах от оптовой цены, не включающей акциз, она составляла бы не 90%, а 900% (54000 Ч 100% / 6000). Очевидно, что такой закон не имел бы шансов на прохождение в парламенте. При реализованном же подходе утвержденные ставки не превосходили 70 - 90% при тех же абсолютных значениях акцизов.

Однако такое решение породило другие проблемы:

Во-первых, возник очевидный дисбаланс в акцизном налогообложении отечественной подакцизной продукции и аналогичной продукции, ввозимой в Россию из-за рубежа, поскольку при тех же налоговых ставках в отношении импортируемых товаров налоговая база определялась как их таможенная стоимость, не включающая акцизов (см. п.9 Приказа Государственного таможенного комитета Российской Федерации от 30 января 1993 г. №49 «О применении налога на добавленную стоимость и акцизов при ввозе товаров в Российскую Федерацию и вывозе с ее территории»).

Даже при достаточно высоких таможенных пошлинах и более высокой стоимости производителя товары иностранного производства - главным образом алкогольные и табачные - в России получали лучшие конкурентные условия по сравнению с российскими. При утрате государственной монополии на эти товары и полной открытости российского рынка произошло резкое увеличение их поставок в Россию, что нанесло огромный ущерб российскому производству. Достаточно сказать, что легальное производство ликероводочных изделий в течение нескольких лет сократилось в 3-4 раза (по данным Госкомстата), что привело и к большим бюджетным потерям.

Конечно, такие катастрофические последствия обусловила не только акцизная политика. В значительно большей степени сказались такие факторы как:

- слабый таможенный контроль и возможность контрабандного ввоза в Россию подакцизных товаров в промышленных объемах;

- использование схемы фиктивного экспорта для освобождения от НДС и акцизов (в соответствии с п.2 ст.3 Закона об акцизах, Приказа Государственного Таможенного Комитета Российской Федерации от 30 января 1993 г. №49 при экспорте товаров непосредственно предприятиями - изготовителями такие товары освобождаются от уплаты НДС и акцизов, а при экспорте товаров другими предприятиями сумма уплаченных НДС и акцизов возвращается налоговыми органами по подтверждению таможенных органов);

- открытость границы с государствами СНГ, особенно в условиях проведения отдельными государствами СНГ протекционистской политики в отношении экспорта (в том числе в Россию) и отказа от ранее согласованных общих на территории СНГ правил косвенного налогообложения;

- слабый контроль над легальностью и качеством предлагаемой на рынке подакцизной продукции;

- наконец, предоставление в 1993 году Указом Президента РФ эксклюзивных налоговых льгот отдельным организациям, выразившееся в их полном освобождении от всех налогов, сборов и пошлин. В результате этого решения НФС, общественные организации инвалидов и даже русская православная церковь (а также многие другие структуры, получившие «крышу» от этих организаций) стали крупнейшими в России импортерами алкогольной продукции и сигарет. Эти льготы удалось отменить с огромным трудом, а потери федерального бюджета за счет неполученных при ввозе таможенных пошлин, НДС и акцизов составили несколько миллиардов долларов.

Во-вторых, в течение ряда лет отдельные государства СНГ не проводили согласованной политики в отношении акцизов. Разные государства СНГ в отношении одних и тех же товаров применяли не только существенно отличающиеся друг от друга ставки акцизов, но и использовали разные правила определения налоговой базы.

В-третьих, адвалорные ставки акцизов, с одной стороны, позволяли использовать весьма эффективные в условиях России способы ухода от налогообложения, и, с другой стороны, создавали дополнительные трудности для производителей подакцизной продукции в плане ее улучшения и совершенствования.

Федеральным законом от 7 марта 1996 г. N 23-ФЗ в Закон „Об акцизах“ были внесены значительные изменения. Законом было определено, что вводятся акцизы - косвенные налоги, включаемые в цену товара (продукции).

Акцизами облагались следующие группы товары (продукция): алкогольная продукция, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили, а также отдельные виды минерального сырья.

Многие из перечисленных проблем отпали при замене адвалорных ставок акцизов специфическими в начале 1997 года. В результате удалось перевести на единый режим налогообложение импорта и внутреннего производства аналогичных подакцизных товаров. Была ликвидирована возможность ухода от акцизного налогообложения при помощи трансфертного ценообразования.

У производителей появились дополнительные возможности для улучшения своей продукции, ее дизайна и продвижения ее на рынок. Теперь дополнительные расходы на подобные улучшения и рекламу не приводят автоматически к росту акцизов, хотя могут привести к увеличению себестоимости и отпускной цены товаров. Это позволяет производить более качественную и, соответственно, более дорогую продукцию при неизменных акцизах. Таким образом, доля акцизов в более качественной продукции снижается, что можно рассматривать как одно из проявлений налоговой политики, направленной на поощрение роста качества и потребительских свойств товаров.

Основательность государственной политики в акцизном налогообложении характеризуется таким примером. В ходе составления проекта бюджета-2000 при росте цен на 19% ставка акцизов на алкогольную продукцию была увеличена на 40% (до этого ставка не индексировалась 3 года). Столь резкое увеличение привело к снижению объемов легального производства на 9%, и намечавшийся фискальный эффект не был достигнут. Поступление акцизов в бюджеты всех уровней возросло только на 7 млрд. руб., а доходы теневого сектора экономики в этой сфере - на 18 млрд. руб., соответственно снизились доходы бюджета, и выросла смертность от отравлений.

Акциз по подакцизным товарам уплачивается по месту производства таких товаров, а по алкогольной продукции, кроме того, уплачивается по месту ее реализации с акцизных складов, за исключением реализации на акцизные склады других организаций. Акцизы не уплачиваются при вывозе подакцизных товаров в таможенном режиме экспорта за пределы территории РФ непосредственно налогоплательщиком - производителем этих товаров. При этом налогоплательщик обязан представить в налоговый орган поручительства банка или банковской гарантии. Этот порядок установлен для того, чтобы не допустить лжеэкспорта.

1.3 Объекты обложения акцизами

В соответствии с федеральным законом 06.12.91 №1993-1 «Об акцизах» в РФ акцизами облагаются следующие товары:

- спирт этиловый из всех видов сырья;

- спиртосодержащая продукция (за исключением денатурированной);

- алкогольная продукция;

- пиво;

- табачные изделия;

- ювелирные изделия;

- нефть, включая стабилизированный газоконденсат;

- бензин автомобильный;

- легковые автомобили

- отдельные виды минерального сырья, в соответствие с перечнем, утвержденным Постановлением Правительства РФ от 03.07.97 №808 «О видах минерального сырья, подлежащего обложению акцизами»

При этом не подлежат обложению акцизами:

- коньячный спирт, спирт - сырец и виноматериалы, производимые по государственным стандартам и техническим условиям, утвержденным уполномоченным федеральным органом исполнительной власти на предприятиях, прошедших государственную регистрацию согласно Постановлению Правительства Российской Федерации от 23 июля 1996 г. N 874 "О введении государственной регистрации этилового спирта из пищевого сырья, алкогольной, алкогольсодержащей пищевой продукции и другой спиртосодержащей продукции";

- денатурированная спиртосодержащей продукция (денатурированный спиртосодержащая продукция, которая содержит денатурирующие добавки, не исключающие возможность использования ее для производства алкогольной и пищевой продукции, и изготовленная не в соответствии с установленной федеральным органом исполнительной власти нормативной документацией, облагается акцизами в общеустановленном порядке);

- спиртосодержащие лекарственные, лечебно-профилактические, диагностические средства, зарегистрированные уполномоченным федеральным органом исполнительной власти и внесенные в Государственный реестр лекарственных средств, изделий медицинского назначения, а также средства, изготавливаемые аптечными учреждениями по индивидуальным рецептам, включая гомеопатические препараты;

- спиртосодержащие препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе;

- парфюмерно-косметическая продукция, прошедшая государственную регистрацию;

- спиртосодержащие отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий и подлежащие дальнейшей переработке, прошедшие государственную регистрацию (спиртосодержащие отходы, не подлежащие дальнейшей переработке, облагаются акцизами в общеустановленном порядке);

- ювелирные изделия (за исключением обручальных колец), являющиеся предметами культа и религиозного назначения, предназначенные для использования в храмах, при священнодействии и (или) богослужении;

- подакцизные товары, являющиеся продуктами переработки подакцизных видов минерального сырья, предусмотренные соглашениями о разделе продукции, если такие товары являются в соответствии с условиями указанных соглашений собственностью инвесторов.

Налогоплательщики, производящие как облагаемые, так и не облагаемые акцизами товары, должны обеспечивать раздельный учет затрат по производству и реализации, а также объемов реализации (в натуральном выражении) облагаемых и не облагаемых акцизами товаров.

1.4 Плательщики акцизов

Плательщиками акцизов являются:

- по подакцизным товарам, производимым на территории Российской Федерации - производящие и реализующие их предприятия, учреждения и организации, являющиеся в соответствии с законодательством Российской Федерации юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, иностранные юридические лица, международные организации, филиалы и другие обособленные подразделения иностранных юридических лиц и международных организаций, созданные на территории Российской Федерации, иностранные организации, не имеющие статуса юридического лица, и простые товарищества, а также индивидуальные предприниматели;

- по подакцизным товарам, производимым за пределами территории Российской Федерации из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в Российской Федерации, - организации - собственники давальческого сырья;

- организации, осуществляющие первичную реализацию конфискованных и (или) бесхозяйных подакцизных товаров и подакцизных товаров, от которых произошел отказ в пользу государства;

- организации, осуществляющие первичную реализацию подакцизных товаров, ввезенных на территорию Российской Федерации без таможенного оформления (при наличии соглашений о едином таможенном пространстве с другими государствами), или использующие эти товары при производстве неподакцизных товаров.

Объект обложения подакцизных товаров является:

|

Для подакцизных товаров, на которые установлены адвалорные ставки акцизов. |

По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов. |

|||

|

По товарам, производимым на территории РФ: |

||||

|

Для организаций, производящих и реализующих подакцизные товары (за исключением подакцизных товаров из давальческого сырья, а также для организаций, использующих произведенные подакцизные товары для производства товаров, не облагаемых акцизами). |

Стоимость подакцизных товаров, определяемая исходя из отпускных цен без учета акциза. |

Объем реализованных подакцизных товаров в натуральном выражении |

||

|

Для организаций, производящих подакцизные товары из давальческого сырья; для организаций, осуществляющих первичную реализацию конфискованных и (или) бесхозяйных подакцизных товаров и подакцизных товаров, от которых произошел отказ в пользу государства, а также товаров, которые ввезены на территорию Российской Федерации без таможенного оформления. |

Стоимость этих товаров, определяемая исходя из применяемых в данной организации максимальных отпускных цен без учета акциза на аналогичные товары собственного производства на момент передачи подакцизных товаров, а при их отсутствии - исходя из рыночных цен без учета акциза, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде |

|||

|

По товарам, которые производятся за пределами РФ из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в РФ. |

Стоимость реализуемых подакцизных товаров, определяемая исходя из отпускных цен без учета акциза. |

|||

|

По товарам, ввозимым на таможенную территорию РФ. |

Таможенная стоимость, увеличенная на сумму таможенной пошлины и таможенных сборов. |

Объем ввозимых на территорию Российской Федерации подакцизных товаров в натуральном выражении. |

||

|

При натуральной оплате труда подакцизными товарами собственного производства, при обмене с участием этих подакцизных товаров, при их передаче безвозмездно или по ценам ниже рыночных |

Стоимость подакцизных товаров, определяемая исходя из максимальных отпускных цен без учета акциза на аналогичные товары собственного производства на момент передачи готовых товаров, а при их отсутствии – исходя из рыночных цен без учета акциза, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде. |

Объем переданных подакцизных товаров в натуральном выражении. |

||

Освобождаются от взимания акциза подакцизные в Российской Федерации товары (за исключением легковых автомобилей), ввозимые на таможенную территорию Российской Федерации согласно проектной документации для выполнения работ по соглашениям о разделе продукции лицами, которые являются инвесторами или операторами указанных соглашений, либо другими юридическими лицами, участвующими в выполнении работ по указанным соглашениям на основе договоров (контрактов) с инвесторами, а также добываемые при выполнении соглашений о разделе продукции подакцизные виды минерального сырья и продукты его переработки, предусмотренные указанными соглашениями, если такие товары являются в соответствии с условиями указанных соглашений собственностью инвесторов.

1.5 Ставки акцизов

Большая часть акцизных ставок перечислена в ФЗ «Об акцизах» и пересматривается путем внесения изменений в данный закон.

Ставки акцизов и порядок их определения по подакцизным видам минерального сырья (за исключением нефти, включая газовый конденсат) утверждаются Правительством Российской Федерации дифференцированно для отдельных месторождений в зависимости от их горно-геологических и экономико-географических условий. Виды минерального сырья, на которые распространяется акциз несколько неясно определены в постановлении Правительства от 03.07.97 №808 «О видах минерального сырья, подлежащих обложению акцизами». По этому постановлению получается, что единственным облагаемым минеральным сырьем является природный газ.

Ставка акциза на природный газ установлена постановлением Правительства РФ от 22 января 1999 г. N81 «О ставках акциза на природный газ». Ее размер составляет 15% от оптовой цены промышленности (без налога на добавленную стоимость) для организаций, реализующих газ на территории РФ, а также при поставках в Белоруссию, и 30% при импортных поставках.

Индексация оптовых цен промышленности на природный газ (кроме отпуска для населения и жилищно - строительных кооперативов), а также надбавок к ним, установленных для газосбытовых организаций (перепродавцов), осуществляется ежемесячно в установленном порядке исходя из среднего за предыдущий месяц индекса цен на промышленную продукцию по данным Государственного комитета Российской Федерации по статистике.

Информацию о ежемесячной индексации доводит до поставщиков и потребителей Российское акционерное общество "Газпром" в течение пяти дней после сообщения об индексе цен.

В соответствии с Постановлением Правительства РФ от 15.01.97 N 30 "Об установлении дифференцированных ставок акциза на нефть, добываемую на территории российской федерации", принятым во исполнение ФЗ «Об акцизах» были утверждены дифференцированные ставки акцизов на нефть, включая стабилизированный газовый конденсат. Эти ставки утверждаются Правительством Российской Федерации для отдельных месторождений в соответствии со средневзвешенной ставкой акциза, в зависимости от горно-геологических и экономико-географических условий. На сегодняшний день данные ставки определены в постановление Правительства РФ от 8 апреля 1997 г. №408 «О дифференцированных ставках акциза на нефть, включая стабилизированный газовый конденсат, добываемую на территории российской федерации». В Приложении №2 приведены данные ставки.

При экспорте по решениям Правительства Российской Федерации нефти и газового конденсата организациями, закупающими нефть и газовый конденсат у нефтедобывающих предприятий по внутренним ценам российского рынка, взимание акциза таможенными органами производится по установленной для соответствующего нефтедобывающего предприятия ставке акциза, увеличенной на 30000 рублей.

1.6 Порядок исчисления и уплаты акцизов

Сумма акциза определяется плательщиками самостоятельно. При этом сумма акциза в расчетных документах и первичных учетных документах, в том числе счетах - фактурах, выделяется отдельной строкой.

В случае использования в качестве сырья, включая давальческое, подакцизных товаров (за исключением подакцизных видов минерального сырья), по которым на территории Российской Федерации уже был уплачен акциз, сумма акциза, подлежащая уплате по готовому подакцизному товару, уменьшается на сумму акциза, уплаченную по сырью, использованному для его производства. Сумма акциза, подлежащая уплате по винам и напиткам виноградным и плодовым, уменьшается на сумму акциза, уплаченную на территории Российской Федерации по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства этих вин и напитков. При этом отрицательная разница между суммами акциза, уплаченными на территории Российской Федерации по подакцизным товарам, использованным в качестве сырья, включая давальческое, для производства других подакцизных товаров, и суммами акциза по реализованным готовым подакцизным товарам к зачету в счет предстоящих платежей в бюджет или возмещению из бюджета не подлежит, а относится на финансовые результаты.

Сумма акциза, уплаченная по товарам (за исключением подакцизных видов минерального сырья), использованным в дальнейшем в качестве сырья для производства товаров, вывезенных за пределы территории Российской Федерации (за исключением подакцизных товаров, вывезенных в государства - участники Содружества Независимых Государств, подакцизных видов минерального сырья, а также подакцизных товаров, вывезенных в порядке товарообмена), по спирту этиловому, вырабатываемому из всех видов сырья, за исключением пищевого, в дальнейшем использованному в качестве сырья для производства товаров, не облагаемых акцизами, на себестоимость этих товаров не относится, а засчитывается в счет предстоящих платежей или возмещается за счет общих поступлений налогов в десятидневный срок со дня получения расчета за соответствующий отчетный период. При этом зачету (возмещению) подлежит сумма акциза по этим товарам, стоимость которых фактически отнесена (списана) в отчетном периоде на себестоимость.

Постановлением Правительства РФ от 12.07.96 N 800 утвержден Порядок возмещения из федерального бюджета сумм акциза на спирт этиловый, вырабатываемый из всех видов сырья, за исключением пищевого, и использованный на производство не облагаемой акцизами продукции.

По подакцизным товарам (за исключением спирта этилового, вырабатываемого из всех видов сырья, кроме пищевого), не реализуемым на сторону и используемым организациями для производства товаров, не облагаемых акцизами, начисление сумм акцизов по соответствующим ставкам производится в момент передачи в производство этих товаров для изготовления неподакцизных товаров отнесением (списанием) суммы акцизов на себестоимость неподакцизной продукции.

По спирту этиловому, вырабатываемому из пищевого сырья, не реализуемому на сторону и используемому организацией для производства денатурированного спирта, не облагаемого акцизом, акцизы при передаче его в производство для изготовления денатурированного спирта не начисляются и не уплачиваются.

Сумма акциза, начисленная и уплаченная налогоплательщиками в бюджет по подакцизным товарам, в дальнейшем вывезенным за пределы территории Российской Федерации (за исключением подакцизных товаров, вывезенных в государства - участники Содружества Независимых Государств, подакцизных видов минерального сырья, а также подакцизных товаров, вывезенных в порядке товарообмена), после документального подтверждения в течение 90 дней с момента отгрузки факта вывоза таких товаров налоговому органу засчитывается этим налогоплательщикам в счет предстоящих платежей или возмещается за счет общих поступлений налогов в десятидневный срок.

Организациям, производящим подакцизные товары, которые в дальнейшем вывезены за пределы Российской Федерации (за исключением подакцизных товаров, вывезенных в государства - участники Содружества Независимых Государств, подакцизных видов минерального сырья, а также подакцизных товаров, вывезенных в порядке товарообмена), налоговыми органами может быть предоставлена отсрочка по уплате акцизов по отгруженным подакцизным товарам при условии предоставления ими гарантий уполномоченных банков в том, что при непредставлении организацией в налоговые органы в течение 90 дней с момента отгрузки документов, подтверждающих факт вывоза таких товаров, с этих банков по истечении указанных 90 дней в безакцептном порядке взыскивается застрахованная сумма акцизов.

Акцизы уплачиваются в бюджет в следующие сроки:

- не позднее 30-го числа месяца, следующего за отчетным месяцем, - по подакцизным товарам (за исключением природного газа), реализованным с 1-го по 15-е число включительно отчетного месяца;

- не позднее 15-го числа второго месяца, следующего за отчетным месяцем, - по подакцизным товарам (за исключением природного газа), реализованным с 16-го по последнее число отчетного месяца.

Акцизы по природному газу уплачиваются в бюджет исходя из фактической реализации не позднее 20-го числа месяца, следующего за отчетным.

Акцизы на нефть, включая газовый конденсат, зачисляются на раздел 1030313, а на газ – на 1030312 в соответствии с новой бюджетной классификацией и вносятся плательщиками в следующие сроки:

- Организациями и предприятиями со среднемесячными платежами более 100 тыс. рублей - исходя из фактической реализации за каждую истекшую декаду:

- 13-го числа текущего месяца - за первую декаду;

- 23-го числа текущего месяца - за вторую декаду;

- 3-го числа следующего за отчетным месяца - за остальные дни отчетного месяца.

- Организациями и предприятиями со среднемесячными платежами от 10 до 100 тыс. рублей - исходя из фактической реализации продукции за истекший календарный месяц в срок не позднее 20-го числа следующего месяца.

- Организациями и предприятиями со среднемесячными платежами менее 10 тыс. рублей - ежеквартально исходя из фактической реализации продукции за истекший квартал в срок не позднее 20-го числа каждого месяца, следующего за отчетным кварталом.

Акциз на нефть, включая газовый конденсат, экспортируемую с таможенной территории Российской Федерации, уплачивается до истечения 30 дней со дня оформления коносамента, приемо-сдаточного акта или железнодорожной накладной.

Плательщики представляют налоговым органам по месту своего нахождения месячные или квартальные расчеты по акцизам в сроки, установленные для их уплаты, по форме согласно Приложению N 3 Инструкции ГНС от 1 ноября 1995 №40 «О порядке уплаты акцизов не нефть, включая газовый конденсат и природный газ».

По товарам, подлежащим обязательной маркировке марками акцизного сбора установленного образца, плательщики вносят авансовый платеж в размере, установленном Правительством Российской Федерации. При этом сумма авансового платежа засчитывается при окончательном расчете суммы акциза, определяемого исходя из облагаемого оборота.

Плательщики представляют налоговым органам по месту своего нахождения налоговый расчет (декларацию) по установленной форме не позднее 20-го числа месяца, следующего за отчетным.

Моментом реализации подакцизных товаров, за исключением природного газа, нефти и газового конденсата, является день отгрузки (передачи) подакцизных товаров, включая произведенные из давальческого сырья.

В таком же порядке определяется дата (момент) реализации при натуральной оплате труда подакцизными товарами собственного производства, при безвозмездной передаче подакцизных товаров, при обмене и проведении взаимных зачетов с участием подакцизных товаров.

Датой (моментом) реализации природного газа считается день поступления денежных средств за природный газ на счета в учреждения банков, а при расчетах наличными деньгами - день поступления денежных средств в кассу.

При безвозмездной передаче природного газа, при обмене с его участием датой реализации считается день его передачи.

Датой реализации нефти считается день поступления средств за реализованную нефть, включая газовый конденсат на счета организаций и предприятий в учреждениях банков.

В тех случаях, когда у плательщика метод определения выручки от реализации продукции (работ, услуг) установлен по мере отгрузки товаров (выполнения работ, услуг), датой реализации считается день отгрузки продукции и предъявления покупателю (заказчику) расчетных документов.

Акцизы зачисляются в бюджеты соответствующих уровней в порядке и на условиях, устанавливаемых федеральным законом о федеральном бюджете на соответствующий финансовый год.

Сумма акциза, подлежащего уплате по подакцизным товарам, происходящим и ввозимым с территории государств - участников Содружества Независимых Государств, уменьшается на сумму акциза, уплаченного в стране их происхождения.

Алкогольная продукция, табак и табачные изделия, ввозимые на таможенную территорию Российской Федерации, подлежат обязательной маркировке марками акцизного сбора установленного образца. Цена одной марки акцизного сбора, которая фактически является авансовым платежом по акцизам, составляет:

- на алкогольную продукцию - 0,75 рубля;

- на табак и табачные изделия - 0,075 рубля.

Покупка марок производится до фактического ввоза товаров на таможенную территорию Российской Федерации.

Акцизный таможенный пост выдает импортеру марки только при условии обеспечения уплаты ввозной таможенной пошлины, налога на добавленную стоимость, неуплаченной при покупке марок части акцизов в виде гарантии банка или иного кредитного учреждения или внесения на депозит акцизного таможенного поста причитающихся сумм.

Денежные средства, необходимые для обеспечения уплаты таможенных платежей за ввозимые подакцизные товары одной номенклатуры и бутылированные в тару одинаковой емкости (для табачных изделий, имеющих одинаковое количество сигарет в пачке), рассчитываются по формуле:

С = Ст x К экю x Вм x Q, где

С - сумма денежных средств, необходимая для обеспечения уплаты таможенных платежей;

Ст - ставка для расчета суммы обеспечения уплаты таможенных платежей за подлежащие маркировке товары, установленная в ЭКЮ;

Вм - количество купленных марок (по конкретным емкостям бутылок или по пачкам с одинаковым количеством сигарет);

К экю - курс ЭКЮ, действующий на дату оформления гарантийного обязательства;

Q - коэффициент пересчета, который равен:

а) для бутылированной винно - водочной продукции - емкости тары в литрах (например, 0,33; 0,5; 0,75; 1);

б) табачных изделий - количество сигарет в одной пачке, разделенное на 1000 (например, Q = 20 : 1000 = 0,02).

Марки акцизного сбора выдаются таможенными органами при условии предоставления обеспечения выполнения обязательства, предусматривающего выполнение этим лицом следующих действий в пределах установленных сроков:

- ввоз в установленном порядке маркированных товаров на таможенную территорию Российской Федерации в целях их реализации на территории Российской Федерации;

- размещение ввезенных маркированных товаров в разрешенных местах доставки и хранения;

- возврат поврежденных и / или неиспользованных марок акцизного сбора выдавшему их таможенному органу;

- представление отчета об использовании марок акцизного сбора в установленном порядке.

В случае невыполнения указанного обязательства денежные средства, являющиеся суммой обеспечения, подлежат перечислению в федеральный бюджет в части, кратной количеству марок акцизного сбора, по которому обязательство не исполнено.

Товары, для маркировки которых импортером приобретены марки, должны быть фактически ввезены на таможенную территорию Российской Федерации и представлены таможенному органу не позднее восьми месяцев с момента принятия обязательства.

Ответственными за маркировку в установленном порядке подакцизных товаров являются лица, которые приобрели марки акцизного сбора, а также лица, фактически перемещающие маркированные подакцизные товары через таможенную границу Российской Федерации.

Таким образом, исчисление суммы акцизов, подлежащей уплате при таможенном оформлении товаров, производится по следующей формуле:

Апл = А - Ам,

где:

Апл - сумма акцизов в ЭКЮ, подлежащая уплате;

Ам - часть суммы акцизов в ЭКЮ, уплаченная при покупке Марок.

В соответствии с Постановлениями Правительства Российской Федерации от 14 апреля 1994 г. N 319 "О введении на территории Российской Федерации марок акцизного сбора" табак и табачные изделия, производимые на территории РФ, подлежат обязательной маркировке марками акцизного сбора.

Авансовый платеж по акцизам в размере стоимости покупки марок акцизного сбора, определенной по формуле:

А = Атм x Кт, где

А - сумма авансового платежа по акцизам (в руб.);

Атм - цена одной марки акцизного сбора (в руб.) в установленном размере (Приложение №4);

Кт - количество подакцизных товаров в натуральном выражении, подлежащих маркировке марками акцизного сбора (в единицах товара).

При этом сумма авансового платежа по подакцизным товарам, подлежащим маркировке марками акцизного сбора, засчитывается в данном отчетном периоде при окончательном расчете суммы акциза, подлежащей уплате в бюджет, только в размере авансового платежа, приходящегося на фактический оборот реализованных и промаркированных марками акцизного сбора подакцизным товарам в этом же периоде.

2. Практически аспекты акцизного налогообложения

2.1 Обзор российского законодательства и практики акцизного налогообложения в России

Основным федеральным законодательным актом, регулирующим проблемы налогообложения юридических и физических лиц, является Налоговый кодекс РФ (далее НК РФ). Он устанавливает принципы построения и функционирования стабильной, единой для РФ налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства, порядок введения, изменения и отмены федеральных налогов, сборов и пошлин, принципы введения региональных и местных налогов и других обязательных платежей.

В соответствии с Федеральным законом от 05.08.2000 N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" глава 22 "Акцизы" Налогового кодекса Российской Федерации введена в действие с 1 января 2001 года.

Приказом Министерства Российской Федерации по налогам и сборам от 18 декабря 2000 г. N БГ-3-03/440 разработаны методические рекомендации по применению главы 22 „Акцизы“.

Ставки акцизов являются едиными, но подразделяются на следующие виды: в процентах к стоимости; твердые (специфические) - в рублях за единицу измерения; ставки авансового платежа в форме приобретения марок акцизного сбора.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) таких товаров.

Объект налогообложения акцизами зависит от вида ставки -- адвалорной и специфической. В первом случае, как для товаров, произведенных на территории России из собственного или из давальческого сырья, так и для произведенных за границей из давальческого сырья, принадлежащего российским предприятиям, -- отпускная цена товаров. При применении адвалорной ставки акцизов к импортным товарам в налогооблагаемую стоимость входят таможенные пошлины и платежи. Во втором случае -- объем реализованной продукции в натуральном выражении.

Примечательно, что для большинства товаров (табачные изделия, алкогольная продукция, бензин, нефть) применяется специфическая ставка акциза, адвалорная ставка используется лишь в отношении ювелирных изделий и автомобилей с объемом двигателя более 90 л. с.

Акцизы в бюджете-2002 составляли 11% всех доходов, в бюджете-2003 их доля снизилась до 9,4%, а в бюджете-2004 - до 3,4% (98,5 млрд руб.). Снижение связано с передачей федеральной части акциза на алкогольную продукцию в региональные бюджеты для компенсации выпадающих доходов субъектов РФ в результате отмены налога с продаж. В бюджет-2004 не поступает акциз на газ, взамен увеличена ставка НДПИ - налога на добычу газа горючего природного (с 16,5% до 107 руб. за 1000 м3), а также ставка вывозной таможенной пошлины на природный газ (с 5% до 30%). Поступления от акцизов в бюджете разделяются: по товарам, которые производятся на территории РФ (96% всех акцизов) и которые ввозятся на территорию РФ (4%).

Основные поступления акцизов с продукции, ввезенной на территорию РФ, дают следующие товарные группы: этиловый спирт (5%); табачные изделия (25%); бензин автомобильный (33%); легковые автомобили и мотоциклы (0,4%); природный газ (21%); дизельное топливо (11%).

Собираемость акцизов по спирту этиловому из пищевого сырья в 2004 г. предусматривается в размере 91,7% (уровень 2003 г.), по спирту этиловому из всех видов сырья, кроме пищевого, и спиртосодержащей продукции - 100% (сумма составит 4,5 млрд руб.). Прогноз поступления акцизов на табачные изделия в бюджет-2004 рассчитан исходя из объема реализации табачных изделий: 380,25 млрд штук, в том числе сигарет с фильтром - 286,65 млрд штук и сигарет без фильтра и папирос - 93,6 млрд штук. Поскольку кроме твёрдой ставки акциза с единицы изделия установлена также ставка в процентах от цены, отпускные цены по указанным группам табачных изделий определены исходя из отпускных цен на 2003 г., проиндексированным на прогнозируемый уровень инфляции. Собираемость акцизов по табачным изделиям в 2004 г. предусматривается на уровне оценки 2003 года в размере 97,2% (23,9 млрд руб.).

Акцизы на легковые автомобили рассчитываются исходя из облагаемого объема производства. Всего будет произведено 140 тыс. штук, из них 44 тыс. с мощностью двигателя больше 95 л.с. облагаются по ставке 1330 руб. за автомобиль, и 96 тыс. - с мощностью двигателя меньше 110 л.с. включительно - по ставке 1540 руб. за автомобиль. Собираемость учтена на уровне ожидаемой оценки 2003 г. в размере 100%. При собираемости акцизов на бензин автомобильный, дизельное топливо, масла для дизельных и карбюраторных двигателей на уровне 96% поступления составят соответственно 77,4, 25,2 и 2,5 млрд руб. В федеральный бюджет этих акцизов поступит только 40%, остальное поступит в региональные бюджеты. Поступления акцизов от ГСМ концентрируются в восьми регионах, куда предпочитают платить акциз крупные нефтяные компании: в Москве, Калмыкии, Мордовии, Алтае, Туве, Омской, Томской и Магаданской областях. Остальные регионы не получают ничего. Минфин предлагает распределить доходы от акцизов между регионами, исходя из протяженности дорог и количества автомобилей в каждом субъекте РФ.

Сумма акцизов по товарам, ввозимым на территорию РФ, в бюджете-2004 составит 4,2 млрд. руб. Расчет сделан на основании прогнозируемых объемов импорта подакцизных товаров народного потребления; сложившейся в 2002 г. товарной структуры, собираемости акцизов в размере 85% и ожидаемого курса рубля по отношению к доллару США. Индексация ставок акцизов в меру роста инфляции, а также индексация специфической составляющей ставок табачных изделий на 20%, сверх сумм, связанных с инфляцией, и минимальных ставок платы за древесину, отпускаемую на корню, увеличит налоговые доходы бюджета-2004 на 14,9 млрд руб. (0,1% к ВВП).

С 2003 г. внесены поправки в Налоговый Кодекс РФ, согласно которым акциз на бензин платят владельцы АЗС, в результате бюджет-2003 получил от АЗС 22 млрд. руб., а региональные - 55 млрд руб. Целью изменений является попытка не только равномерно распределить акцизы между регионами, но и упорядочить сбор налогов с многочисленных продавцов топлива, а также вытеснить с рынка теневой бизнес.

В соответствии с Федеральным Законом № 117-ФЗ от 07.07.2003 г. с 1 января 2004 г. из-под налогообложения акцизами выведен природный газ, повышены ставки акцизов по большинству подакцизных товаров в среднем на 8%, изменился порядок уплаты акцизов по алкогольной продукции и винам.

Рассматривается возможность введения акциза на разницу от повышения тарифов на услуги естественных монополий. Данный акциз повысил бы эффективность энергосбережения и конкурентоспособность отечественных товаропроизводителей.

2.2 Виды акцизов и подакцизных товаров

Статьёй 181 Налогового Кодекса РФ подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Таким образом, можно определить четыре вида акцизов:

1. акцизы на подакцизные товары;

2. акцизы на алкогольную продукцию;

3. акцизы по нефтепродуктам;

4. акцизы на подакцизное минеральное сырье - природный газ.

Именно по такой классификации определён порядок подачи налоговых деклараций по акцизам.

Рассмотрим их более подробно.

Алкогольная продукция.

Акциз на алкогольную продукцию является наиболее доходным видом акцизных сборов. Его бремя на единицу продукции, как правило, зависит от уровня содержания чистого алкоголя.

Главным источником доходов от акцизов на алкогольную продукцию является акциз на этиловый спирт и спиртосодержащую продукцию. Применение акциза к этиловому спирту, как произведенному в пределах страны, так и импортированному, значительно сокращает потери бюджета, так как фактически избавляет налоговые органы от необходимости контролировать всех производителей алкогольной продукции, использующих в качестве сырья этиловый спирт. Кредитование суммы акциза, уплаченного ранее за спирт, производится лишь при подтверждении уплаты налога, а также в случае денатурирования спирта и использования его для производства неподакцизных товаров.

С 1 января 2001 года согласно подпункту 1 пункта 1 статьи 181 Налогового кодекса денатурированный этиловый спирт признается подакцизным товаром. Не подлежат обложению акцизами лишь операции по реализации этого спирта, указанные в подпункте 2 пункта 1 статьи 183 Налогового кодекса.

Подакцизным товаром признана и спиртосодержащая денатурированная продукция. Исключена, во-первых, из числа подакцизных товаров спиртосодержащая продукция, отпускаемая аптечными организациями лечебным организациям по их требованиям, и, во-вторых, что все спиртосодержащие лекарственные, лечебно - профилактические, диагностические средства, даже при соблюдении вышеперечисленных условий, рассматриваются как неподакцизные товары только в случае, если они разлиты в емкости не более 100 мл.

Табачные изделия

Наибольшее фискальное значение среди всех табачных изделий имеют сигареты -- на них приходится около 90% всех поступлений от табачных акцизов. Ко всем остальным видам табачных изделий применяются дифференцированные ставки, причем к сигарам и табаку для трубок - повышенные, во-первых, в перераспределительных целях - потребление данных видов табачных изделий в большей степени присуще более обеспеченным гражданам, во-вторых, в социальных целях - курение сигар и трубок приносит больший вред здоровью, нежели курение остальных табачных изделий. Большое значение имеет налогообложение курительного табака, используемого для так называемых «самокруток», так как последние способны заместить в потреблении сигареты фабричного производства.

Базой для расчета налога служит розничная цена одной сигареты, сигариллы, сигары, килограмма курительного табака, установленная производителем или импортером, причем эта цена должна быть не меньше розничной цены на аналогичную продукцию. Запрещается продавать табачные изделия по цене выше установленной производителем или импортером и указанной на марке или предъявленной к расчету акциза.

Что касается способа уплаты налога, то использование акцизных марок при налогообложении табачной продукции, оставаясь средством авансового платежа по налогу, должно иметь важное значение, с точки зрения гарантирования полноты уплаты акциза по каждой конкретной единице товара, а в будущем возможно и инструментом, с помощью которого производится распределение собранных акцизов по регионам реализации. Другим видом обеспечения уплаты акциза могут служить гарантии аккредитованных банков или страховых компаний. В последнем случае, предприятиям, производящем табачную продукцию, маркируемую акцизными марками, будет предоставлена возможность отсрочки по уплате полного обязательства по налогу, то есть стоимости акцизной марки на единицу продукции, как это в настоящий момент применяется по отношению к импортным товарам.

Топливо

Среди прочих обязательных платежей за пользование автодорогами, наибольшую долю поступления приносят акцизы на горюче-смазочные материалы. В значительной степени это связано с более широкой, по отношению к другим обязательным платежам за пользование автодорогами, налогооблагаемой базой, малой эластичностью спроса на горюче-смазочные материалы по цене, и простотой в администрировании. Следует, однако, отметить, что простота администрирования обуславливается, как правило, применением специфической ставки, что может иметь негативное влияние на уровень поступлений от налогов,

Акцизы на ГСМ помимо своей функции как платежа за пользование автодорогами выполняют фискальную функцию. Привлекательность акцизов на ГСМ с точки зрения их фискальной функции заключается, помимо малой эластичности потребления ГСМ по цене, в эластичности поступлений от этих налогов по ВВП. Данный факт обуславливает увеличение поступлений акцизов на ГСМ при росте ВВП.

Малая эластичность налоговых поступлений от базы может возникать вследствие, например, неиндексируемой специфической ставки. В условиях инфляции реальная величина налога при специфической ставке уменьшается и требует регулярной индексации ставки. Установление адвалорной ставки, обеспечивающей нейтральность реальной величины налоговых сборов от изменения налогооблагаемой базы, представляет значительную трудность, так как требует контролируемого со стороны налоговых органов, но не всегда возможного, расчета налогооблагаемой базы.

Эластичность налоговой базы по эффективной рыночной стоимости потребляемого объема ГСМ может отсутствовать, в принципе, в случае наличия административно регулируемой системы цен. Тогда рост издержек производства ГСМ, инфляция или снижение спроса на ГСМ (когда равновесная рыночная цена ГСМ должна повышаться) не влияет на нормативно установленную фактическую цену и рассчитанную на ее основе налогооблагаемую базу.

Малая эластичность равновесной рыночной цены по ВВП может быть выявлена в результате, например, более экономного использования ГСМ, снижения или неизменности рыночной цены топлива при росте ВВП, или увеличения потребления новых видов топлива, не подпадающих под налогообложение (например, электричества или солнечной энергии). Данный факт в наименьшей степени зависит от администрирования акцизов на ГСМ, так как является следствием изменений в технологии производства.

Таким образом, для достижения высокой эластичности поступлений от акцизов на горюче-смазочные материалы следует, во-первых, отказаться от административного регулирования цен на них, во-вторых, использовать более сложную в административном плане, однако более эффективную в фискальном - адвалорную ставку.

В то же время акцизы на ГСМ не учитывают таких факторов, как различная скорость передвижения, различные потери от «пробок», различное покрытие автодорог, разное воздействие автотранспорта (в зависимости от веса и габаритов) на интенсивность движения и состояние покрытия автодорог. Учет некоторых из этих факторов требует применения дополнительных обязательных платежей, речь о которых пойдет ниже.

Налогообложение дизельного топлива имеет свои особенности ввиду двух следующих причин: дизельное топливо может использоваться домашними хозяйствами для обогрева или для генерации электроэнергии, кроме того, дизельное топливо используется, в основном, в сельским хозяйстве и в грузовых перевозках. Кроме того, дизельное топливо характеризуется меньшими негативными эффектами на окружающую среду по сравнению с бензином, а также меньшим расходом на аналогичный пробег транспортного средства. Все это обуславливает особый подход к акцизному налогообложению дизельного топлива - ставки акциза в РФ установлены ниже ставок на бензин.

Благодаря тому, что в стране существует относительно ограниченное количество производителей ГСМ, и особенно топлива, а также учитывая необходимость установления специального оборудования для продажи (например, бензоколонок), возможность контроля за реализацией ГСМ выше, нежели у других товаров.

Подакцизные товары

В настоящее время адвалорные ставки применяются для трех видов подакцизных товаров: автомобилей с объемом двигателя свыше 2500 см куб., ювелирных изделий и природного газа.

Среди всех товаров, являющимися подакцизными в настоящее время и включенными в Налоговый Кодекс, дифференциация ставок акциза имеет наибольшее значение при налогообложении автомобилей.

Адвалорная ставка акциза к природному газу, учитывая тот факт, что он относится к товарам, на которые установлены регулируемые государством цены, фактически является специфической ставкой, что может быть установлено на законодательном уровне.

Адвалорная же ставка по отношению к ювелирным изделиям может быть заменена на специфическую, дифференцируемую в зависимости от драгоценности металлов и камней, использованных при их изготовлении.

Импортные товары.

При внешнеторговых операциях с подакцизными товарами и товарами, произведенными из подакцизных товаров, нормы дифференцированы в зависимости от страны-контрагента. В случае экспорта подакцизных товаров или товаров, в производстве которых использовались подакцизные товары, за пределы СНГ сумма уплаченного налога возмещается или засчитывается в счет предстоящих платежей. При экспорте подакцизных товаров в страны СНГ налог не взимается. В случае импорта подакцизных товаров из-за пределов СНГ акцизы взимаются с полной таможенной стоимости, включая таможенные пошлины и сборы, в полном объеме. При импорте товаров, произведенных на территории СНГ, к зачету принимаются суммы налога, уплаченные в стране происхождения.

Ставки акцизов на импортные товары определяются Постановлениями Правительства РФ или иными законодательными актами и могут расходиться со ставками акцизов на аналогичные российские товары. Объектом обложения при начислении акциза на импортный товар является таможенная стоимость, увеличенная на сумму таможенной пошлины и таможенных сборов.

По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов (в абсолютной сумме на единицу обложения) объектом налогообложения является объем реализованных подакцизных товаров в натуральном выражении.

На сегодняшний день действует Приказ ГТК РФ от 26. 11. 2001 г. „Инструкция о порядке применения таможенными органами РФ акцизов в отношении товаров, ввозимых на таможенную территорию РФ“.

Механизм уплаты импортных акцизов несколько отличается от других таможенных платежей и носит авансовую форму. Суммы, которые должны быть оплачены таможенным органам при импорте подакцизных товаров, определяются на основе специальных ставок, установленных в данной инструкции.

2.3 Роль акцизов в федеральном бюджете

Нужно отметить, что акцизы в основной своей части перечисляются в федеральный бюджет. Так, в 1998 году законом «О федеральном бюджете» было установлено, что 100% акцизов на нефть (включая газовый конденсат), акцизов на услуги по ее перекачке, акцизов на природный газ, бензин автомобильный, легковые автомобили, акцизов на товары, ввозимые на территорию РФ, и 50% акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, будут перечисляться в доход федерального бюджета.

Общая доля акцизов в налоговых доходах бюджета была весьма ощутима – 78700,4 млн. рублей, 25,6% от всех планируемых налоговых поступлений.

В 1999 году структура поступающих в федеральный бюджет акцизов не изменилась. Изменилась общая доля акцизов в налоговых доходах федерального бюджета. Было запланировано поступлений в сумме 87141,1 млн. рублей, 21,8% от налоговых доходов, что может быть объяснено тем, что индексация специфических акцизных ставок отставала от общего индекса инфляции по стране. «Следует отметить, что предлагаемые Правительством Российской Федерации и принятые в первом чтении Государственной Думой размеры индексации ставок акцизов существенно ниже прогнозируемого (и уже имеющегося фактически) роста цен на подакцизную продукцию. Поэтому, речь, практически, идет о реальном снижении акцизного обложения. Так, по спиртным напиткам крепостью свыше 28 градусов предлагается индексация в размере только 20% (с 50 до 60 рублей на 1 литр абсолютного алкоголя)».

В то же время нужно сказать, что акцизы остаются наиболее собираемыми налогами в РФ, что объясняется спецификой объектов обложения. По удельному весу структура задолженности по налоговым платежам по состоянию на 1 июля 1999 года в определяющих чертах выглядит следующим образом: налог на добавленную стоимость - 69,9 %, налог на прибыль - 14,9 %, акцизы - 10,8 %.

Таким образом, можно сказать, что акцизы являются одними из наиболее важных налогов, оказывающих серьезное влияние на исполнение бюджета по доходам.

2.4 Планирование поступления акцизов

Планирование поступления тех или иных налогов в бюджет входит в процесс планирования бюджета как одна из главных его составляющих. Цель бюджетного планирования – на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению. Своевременный учет результатов такого прогнозирования является важным условием для принятия наиболее эффективных мер в финансовой политике государства, региона.

Финансово-бюджетное прогнозирование является сравнительно молодой отраслью науки. Ее развитие связано с необходимостью составления сводных финансовых балансов на перспективу. Существенный вклад в разработку методов перспективных финансовых расчетов внесли А.М. Волохов, В.А. Галанов, Л.П. Евстегнеева, В.С. Павлов, Г.Б. Поляк, Г.Я. Шахова.

Прогнозирование налоговых поступлений связано с разработкой перспективных комплексных планов экономического и социального развития территорий. При разработке прогноза поступлений налогов могут быть использованы 3 основных метода:

1) Метод экстраполяции, т.е. составление перспективы исходя из практики предшествующих периодов. Однако этот метод пригоден для прогнозирования поступлений таких акцизов, которые имеют более или менее стабильный характер. Таким образом удобно подсчитывать акцизы на газ, нефть, бензин, сигареты и алкогольную продукцию. При расчете берутся данные по оборотам подакцизных товаров в натуральном выражении в предыдущем периоде, корректируются на предполагаемый экономический рост и на основании этих данных рассчитываются предполагаемые поступления, исходя из планируемых цен и изменений в налоговом законодательстве.

2) Метод экспертных оценок, т.е. прогноз, строящийся на базе оценок, сделанных и обоснованных компетентными специалистами в отдельных отраслях науки и народного хозяйства, также не лишен недостатков, поскольку имеет элемент субъективизма. Тем не менее, важность данного метода может быть подтверждена следующим примером. Августовский финансовый кризис привел к резкому повышению курса американского доллара по отношению к рублю и, следовательно, привел к росту цен на легковые автомобили иностранного производства, что в свою очередь привело к росту продаж отечественных производителей и значительно изменило структуру поступлений акциза на легковые автомобили. Естественно, что поступления от данного акциза значительно изменились. Такие изменения невозможно прогнозировать методом экстраполяции.

3) Применение 2-х первых методов одновременно, при этом используются как объективные тенденции развития, так и мнение экспертов.

Одним из способов экстраполяции могут быть линии регрессии, надежность которых повышается при построении многошаговых корреляционных моделей, ставящих прогнозируемые бюджетные показатели в зависимость от нескольких переменных. Поэтому работу над прогнозом следует начать с выявления и изучения факторов (переменных величин), влияющих на поступление акцизов. К таким факторам следует относить развитие производительных сил страны, демографические изменения, внешнеэкономическая ситуация и т.д.

Например, наиболее простой моделью, применяемой при регрессионном анализе может послужить следующего уравнения линейного вида:

y=a0+a1x,

где

y – объем акцизных поступлений;

x – произведенный национальный доход;

a0, a1 – коэффициенты регрессии, определяющие ее конкретный вид на основе исходных данных.

При планировании объемов поступления следует использовать глубокий экономический и статистический анализ сложившихся тенденций, позволяющий в среднем с определенной вероятностью нивелировать влияние множества факторов, выявить наиболее общее в совокупности тенденций.

Краткосрочное планирование поступлений акцизов можно осуществлять на основе отчетности предприятий, производящих и реализующих подакцизную продукцию.

2.5 Характер акцизного налогообложения, реальные плательщики акцизов

Плательщиками акцизов по российскому законодательству являются продавцы подакцизных товаров. Тем не менее, акцизы зачастую называют «скрытыми» или «косвенными» налогами, поскольку обычно они перекладываются с продавцов не потребителей через более высокие цены, т.к. во многих случаях умеренное повышение цен оказывает незначительное воздействие на объем продаж. Это относится к акцизам на бензин, сигареты, алкогольные напитки. В этих случаях мало хороших товаров заменителей, к которым могут обратиться потребители при повышении цен.

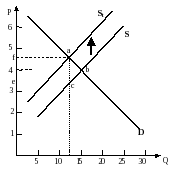

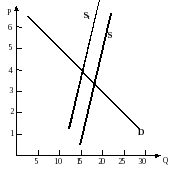

Используя понятия предложения и спроса, а также эластичности, можно определить, кто реально платит акцизы. Предположим, что на рис. 1 показан рынок какой-либо продукции, подлежащей налогообложению, и что равновесная цена без учета налогов составляет 4 условных денежных единицы за единицу продукции, а равновесное количество потребляемых единиц продукции – 15 млн. шт.

рис. 1

Предположим, что правительство вводит новый акцизный налог, равный 1 у.е. в расчете на единицу продукции. Поскольку по законодательству РФ акцизами облагаются продавцы (поставщики), тогда этот налог можно рассматривать как надбавку к цене предлагаемого товара. В результате этого кривая предложения сместится вверх на величину налога. Продавцы должны теперь заработать на 1 у.е. больше с каждой поставляемой единицы товара, чтобы получить ту же цену, какую они получали до введения налога. Налог сдвинет кривую предложения вверх, как показано на рис. 1 с положения S до St.

Новая равновесная цена составит 4,5 у.е. В данном конкретном случае половину налога платят потребители в виде более высокой цены, а другую половину – производители в виде более низкой цены после уплаты налогов. Потребители и производители делят налоговое бремя поровну; производители переносят половину налога на потребителей в виде более высокой цены, а вторую половину налогового бремени несут сами.

Из графика видно, что распределение налогового бремени зависит от эластичности спроса и предложения. Данный вывод иллюстрируется следующими графиками.

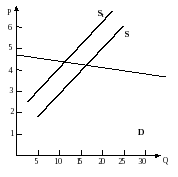

На рис.2 видно, что при эластичном спросе большую часть бремени берет нас себя продавец (производитель). При этом значительно сокращается производство облагаемого акцизами продукта.

рис.2

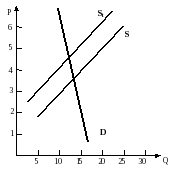

При менее эластичном спросе большую часть бремени берет на себя покупатель. Производство остается практически на том же уровне.

рис.3

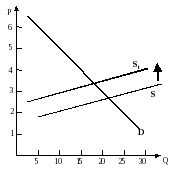

Чем более эластично предложение, тем к большему росту цен приводит введение акцизного налога, тем большую часть бремени возьмут на себя покупатели.

рис.4

И, соответственно, наоборот, чем менее эластично предложение, тем большую часть налогового бремени возьмут на себя покупатели.

рис.5

Исходя из данных графиков можно сделать выводы о том, в каких случаях государство должно повышать или понижать налоги. При внесении проектов акцизного налогообложения по конкретному товару целесообразно ввести обязательный анализ эластичности спроса и предложения по каждой группе облагаемых товаров. В настоящий момент, когда государство нуждается в увеличении налоговых поступлений, зачастую ставят вопрос о повышении ставок акцизов на те или другие товары. На графиках ясно видно, что повышение ставки акцизов далеко не всегда приводит к увеличению налоговых поступлений. Увеличение налогов возможно только в случае неэластичного спроса. Справедливости ради нужно отметить, что немалая часть подакцизных товаров как раз относятся к группе товаров неэластичного спроса, это прежде всего акцизы на бензин, нефть, газ (для внутреннего потребления) и недорогие табачные изделия. Но в то же время введение акцизов на такие товары как пиво, автомобили, вина, экспортируемые нефть и газ может самым отрицательным образом сказаться на величине поступлений в бюджет.

Но помимо того, что уменьшаются доходы продавцов (производителей) и увеличиваются расходы потребителей на сумму равную площади прямоугольника acef, вторым эффектом введения налога будет уменьшение равновесного количество производимой и потребляемой продукции. Тот факт, что до введения налога спрос и предложение были на 2,5 млн. ед. больше, означает, что выручка от них превышала издержки производства. Это можно увидеть из следующего простого исследования. Сегмент ab кривой спроса D на рис.1 демонстрирует готовность платить – предельную выручку – за каждую из 2,5 млн. ед., купленных до введения налога. С другой стороны, сегмент cb кривой предложения S отражает предельные издержки на каждую единицу продукции. Мы видим, что для всех 2,5 млн. ед. за исключением самой последней предельная выручка превышает предельные издержки. Ухудшение благосостояния, связанное с недопроизводством этих 2,5 млн. ед. продукции показано треугольником abc. Этот треугольник указывает на избыточное налоговое бремя или потерю эффективности для общества, которые являются результатом введения налога.

Таким образом, все налоговое бремя, которое несет общество, превышает 12,5 млн. у.е., фактически полученных государством в виде налогов. Общие издержки налогоплательщиков состоят из налоговых поступлений efac плюс треугольник abc - чистую потерю для общества.

Во многих случаях задачи налогообложения могут быть более важными, чем минимизация избыточного налогового бремени. Ярким примером может служить стремление сократить потребление таких общественно вредных продуктов как водка и табак. Но и в этом случае слишком высокие акцизные ставки приводят к нелегальному производству и продаже подакцизных продуктов, увеличению преступности и переходу на потребление некачественных заменителей.

Как и распределение налогового бремени, величина избыточного налогового бремени зависит от эластичности спроса и предложения: чем эластичней спрос или предложение, тем больше избыточное налогообложение.

Любое обсуждение принципов платежеспособности и налогообложения получаемых благ приводит в конечном счета к вопросу о налоговых ставках и о способе изменения ставок по мере роста дохода плательщиков данного налога.

Налоги обычно делятся на прогрессивные, пропорциональные и регрессивные. Так, налог считается прогрессивным, если его средняя ставка повышается по мере возрастания дохода, - регрессивным, если средняя налоговая ставка понижается, и – пропорциональным, если ставка остается неизменной, независимо от размера дохода. Это определение базируется на соотношении между ставкой налога и доходом по причине того, что все налоги – независимо от того объекта налогообложения, - в конечном счете выплачиваются из чьего-либо дохода.

На первый взгляд кажется, что акцизы являются пропорциональным налогом. Однако на деле по отношению к доходу они являются регрессивными. Причина регрессивности этого налога заключается в том, что он затрагивает значительную часть дохода малообеспеченных слоев населения в отличие от дохода высокооплачиваемых слоев. Последние могут избежать налога на часть своего дохода, которая откладывается в виде сбережения, в то время как бедная часть населения не имеет возможности делать сбережения.

С другой стороны, существует некоторый набор подакцизных товаров, покупаемых практически всеми. К таким относятся алкогольная и табачная продукция, а также бензин, составляющие весьма внушительную долю в общем объеме собираемых акцизов. С ростом благосостояния расходы на данную продукцию редко значительно увеличиваются и меняют свою структуру. Состоятельные люди начинают, например, потреблять вино вместо крепких ликероводочных изделий. При этом акцизы, выплачиваемые данными людьми даже, сокращаются вследствие того, что акцизы на вино меньше, чем на водку. Можно сказать, что с ростом благосостояния, доля акцизов в доходах в абсолютном выражении не только не увеличивается пропорционально доходам, но может даже уменьшаться.