Налоговый учет налога на прибыль хозяйствующего субъекта (на примере ООО «Золотинка»

Содержание:

Введение

Налог на налог прибыль представляет собой часть отношений экономического субъекта с государственными и контролирующими органами и нарушения в данной области могут повлечь за существенные последствия для экономического субъекта.

Налог на прибыль организаций занимает важное место в национальной бюджетной системе. С одной стороны, налог на налог прибыль - один из самых значительных элементов в общей структуре платежей организации, поэтому любое изменение налогового законодательства в части налогообложения прибыли оказывает серьезное влияние на деятельность хозяйствующего субъекта.

В связи расходы с этим стимулирующий потенциал налога на прибыль организаций огромен и многие экономисты убеждены, что активизация его регулирующей функции должна быть одной из приоритетных задач экономической политики.

Налог на прибыль является одной из основных современных форм налогового изъятия. Он занимает особое место в налоговых системах, так как напрямую уменьшает именно то, что по определению является целью предпринимательской деятельности, поэтому к этому налогу нужно относиться как к инструменту, влияющему на экономическое развитие, и каждый нюанс в налоговом изъятии прибыли должен быть просчитан и оправдан.

Именно по этим причинам, важным направлением налоговой политики государства должно стать обеспечение эффективного налогового контроля, связанного с правильностью исчисления и полнотой внесения налога на прибыль организаций в бюджеты различных уровней Российской Федерации.

Все вышесказанное аргументирует выбор данной темы курсовой работы и актуальность ее на сегодняшний день.

Цель работы – изучение организации налогового учета налога на прибыль расходов на примере ООО «золотинка».

Исходя из цели работы, были поставлены следующие задачи:

1) исследовать теоретические аспекты налогового учета налога на прибыль;

2) провести анализ организации налогового учета налога на прибыль в ООО «золотинка».

Объектом исследования послужило ООО «золотинка».

Предметом исследования выступает законодательная и теоретическая база налогового учета прибыли.

Период исследований – 2014 – 2016 годы.

В качестве источников написания работы послужили нормативные документы, бухгалтерская и налоговая отчетность ООО «золотинка», теоретической основой работы являются источники учебной, монографической и периодической литературы, методические материалы по теме курсовой работы.

В качестве инструментария в настоящем исследовании использовались общенаучные приёмы экономического исследования и анализа: наблюдение и сравнение, группировка данных, метод анализа и синтеза.

Глава 1. Теоретические аспекты налогового учета налога на прибыль

1.1 Сущность и нормативно-законодательная база налогового учета

Налоговый учет – система обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учет ведется в целях формирования полной и достоверной информации о налогооблагаемых объектах – имуществе и хозяйственных операциях налогоплательщика и контроля исчисления и уплаты налога.

При ведении налогового учета необходимо обеспечить правильность формирования доходов, расходов и убытков для целей налогообложения, начиная с первичных документов. Правильность налогового учета определяется следующими признаками: учетной политикой для целей налогообложения, соответствующей требованиям НК; достоверностью бухгалтерского учета; квалификацией учетных работников, занимающихся налоговым учетом.

Налоговый учет – система обобщения информации первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом.

Налоговый учет отделен от бухгалтерского учета и становится самостоятельным направлением учета фактов хозяйственной жизни организаций. Определение налогового учета дано в статье 313 Налогового Кодекса [7].

В настоящее время в деятельности организаций сложились три подхода к ведению налогового учета:

1) формирование данных налогового учета на счетах бухгалтерского учета;

2) параллельное ведение бухгалтерского и налогового учета;

3) ведение учета по правилам налогового учета.

Первый подход основан на том, что данные налогового учета получают на основе регистров бухгалтерского учета и первичных документов, а также дополнительных расчетов доходов и расходов по правилам налогового учета.

В статье 313 записано: в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета [7].

Этот подход к ведению учета менее трудоемок и более гибок в условиях постоянно меняющегося налогового законодательства.

Ведение налогового учета внутри бухгалтерского учета базируется на выявлении сходств и различий бухгалтерского и налогового учета подходов в группировке объектов учета. В бухгалтерском и налоговом учете могут применяться одинаковые и различные методы группировки (классификации) и оценки объектов учета. Даты получения доходов и осуществления расходов также могут признаваться одинаково или по-разному в бухгалтерском и налоговом учете [8].

Концепция и учетная политика служат основанием для разработки стандарта налогового учета, который является техническим заданием для внедрения выбранного способа учета.

Основные требования ведения налогового учета определяют:

– объекты учета;

– правила группировки доходов и расходов;

– порядок признания доходов и расходов, в том числе и для отдельных категорий налогоплательщиков или особых обстоятельств;

– методы налогового учета;

– требования к составлению регистров налогового учета.

Формы и способы ведения налогового учета зависят от:

– форм и методов ведения бухгалтерского учета;

– системы обработки учетных данных и организации информационной системы;

– количества фактов хозяйственной жизни, которые подлежат налоговому учету;

– специфики деятельности организации.

Система налогового учета определяется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

В приказе об учетной политике помимо положения о бухгалтерском учете, должны отражаться положения по налоговому учету.

1.2 Характеристика налога на прибыль, его плательщики и объекты

Налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Основным законодательным актом, регулирующим все правоотношения в области налогообложения, является Налоговый кодекс РФ (НК РФ). Преимущество над НК РФ имеет лишь Конституция РФ и законодательные акты, принятые на международном уровне (например, договоры об избежание двойного налогообложения) [1].

Налог на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль является результатом вычитания суммы расходов из суммы доходов организации это и есть объект налогообложения.

В соответствии со ст. 246, ст. 246.2, 247 НК РФ налогоплательщиками налога на прибыль являются:

– все российские юридические лица (ООО, ПАО);

– иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ;

– иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения;

– для целей применения международного договора по налогообложению;

– иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

Так же в соответствии со статьями (ст. 246.1, 346.1, 346.11, 346.26 НК РФ) налогоплательщиками налога на прибыль не являются

налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) и участники проекта «Инновационный центр «Сколково» [5].

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Объектами налогообложения являются доходы и расходы.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета [9].

Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых доходов, не учитываемых при налогообложении. Доходы разделены на две категории, например, от сдачи имущества в аренду, проценты по банковским вкладам и прочие (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов:

1) доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах;

2) внереализационными доходами признаются доходы, не указанные в статье 249 НК РФ, в частности такие как: от долевого участия в других организациях; в виде положительной (отрицательной) курсовой разницы; от сдачи имущества (включая земельные участки) в аренду (субаренду), в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада.

Расходы – это обоснованные и документально подтвержденные затраты предприятия. Так же это размер ресурсов, использованных в процессе хозяйственной деятельности за определённый временной этап. [19]

Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и прочее.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Расходы делятся на расходы, связанные с производством и реализацией и на внереализационные расходы.

Внереализационные расходы:

– расходы на содержание переданного по договору аренды (лизинга) имущества;

– расходы в виде процентов по долговым обязательствам;

– расходы на организацию выпуска собственных ценных бумаг;

– расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

– расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

– расходы на ликвидацию выводимых из эксплуатации основных средств.

Чем меньше перечень прямых расходов, тем больше перечень косвенных –затраты будут быстрее учтены при расчете налогооблагаемой прибыли [19].

1.3 Основы налогового учета налога на прибыль

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет.

Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами (ст. 271-273 НК РФ) [5]:

1. Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

Порядок признания доходов:

– доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств;

– если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

– для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату.

Для внереализационных доходов датой получения дохода признается:

– дата подписания сторонами акта приема-передачи имущества (приемки – сдачи работ, услуг);

– дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика [16].

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается дата передачи в производство сырья и материалов и (или) дата подписания налогоплательщиком акта приемки-передачи услуг (работ) – для услуг (работ) производственного характера.

Датой осуществления внереализационных и прочих расходов признается дата начисления налогов (сборов) – для расходов в виде сумм налогов и (или) дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов [12].

2. Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Порядок определения доходов и расходов:

– датой получения дохода признается день поступления средств на счета г в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

– расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

По правилам необходимо выбрать единый метод, как для доходов, так и для расходов, так как нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

Таким образом, налог на прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Это прямой налог и его окончательная сумма целиком и полностью зависит от конечного финансового результата.

Объектом обложения налогом на прибыль, является валовая прибыль, включающая в себя прибыль (убыток) от реализации продукции, выполненных работ и услуг, основных фондов и другого имущества предприятий и организаций, ценных бумаг, фьючерсных и опционных контрактов и доходы от внереализационных операций, уменьшенных на сумму расходов по ним.

В Российской Федерации на данный момент действует разнообразный перечень налоговых льгот при обложении прибыли, которые постоянно дополняются и изменяются. Нестабильность налоговых льгот и их большое количество осложняют расчеты налога на прибыль и работу налоговых органов. Государство в условиях рынка с помощью изменения налоговых льгот оказывает воздействие (стимулирующие или сдерживающее) на процесс производства [9].

Глава 2. Практика системы налогового учета налога на прибыль в ООО «золотинка»

2.1 Организационно-экономическая характеристика ООО «золотинка»

Организация зарегистрирована 3 декабря 2013 г. регистратором Межрайонная инспекция ФНС России № 1 по Амурской области. Генеральный директор организации – Горбачев Анатолий Маратович. Юридический адрес компании ООО «Золотинка» - 675000, Амурская область, город Благовещенск, улица Чайковского, 49, 45. Основным видом деятельности является «Добыча руд и песков драгоценных металлов (золота, серебра и металлов платиновой группы)», зарегистрировано 16 дополнительных видов деятельности. Организации Общество с ограниченной ответственностью «Золотинка» присвоены ИНН 2801191015, ОГРН 1132801010550, ОКПО 10340688. Уставный капитал общества определен в размере 10000 руб. на 01.01.2017 г. Учредителями являются 2 физических лица, доля в уставном капитале 50 % (5000 руб.) у каждого учредителя.

ООО «Золотинка» располагает 1 лицензией. Компания является субъектом малого предпринимательства, дата включения в реестр 1 августа 2016 г.

ООО «Золотинка» создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью».

Общество, по российскому законодательству, является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Кроме этого, общество имеет круглую печать с полным фирменным наименованием на русском языке и указанием на место его нахождения, штампы и бланки со своим фирменным наименованием, открытые в установленном порядке банковские счета на территории России.

Общество создано без ограничения срока деятельности, в своей деятельности оно руководствуется действующим законодательством, зарегистрированным уставом и разработанными на их основе нормативными актами.

Основной целью деятельности ООО «Золотинка» является осуществление коммерческой деятельности, направленной на извлечение прибыли.

В рамках этой задачи в соответствии с уставом основными направлениями деятельности ООО «Золотинка» являются:

– добыча руд и песков драгоценных металлов (золота, серебра и металлов платиновой группы;

– геолого-разведочные, геофизические и геохимические работы в области;

– лесозаготовки;

– внешнеэкономическая деятельность.

Все производственные подразделения, входящие в состав компании тесно взаимосвязаны между собой и осуществляют непрерывное производство своей продукции, что представлено на рисунке 1.

Непосредственное управление предприятием осуществляет генеральный директор ООО «Золотинка». Для ведения бухгалтерского учета в ООО «Золотинка» создана бухгалтерия. Материальная группа бухгалтерии занимается учетом товаров, основных средств; принимает и обрабатывает отчеты заведующих складами; ведет учет издержек обращения и затрат. Группа по расчетам с персоналом занимается начислением заработанной платы работникам, расчетами по социальному обеспечению и страхованию, ведет расчеты по подотчетным лицам, прочие расчеты с персоналом. Расчетная группа ведёт расчеты с поставщиками, подрядчиками, покупателями, заказчиками. Кассир осуществляет выдачу и прием денег из кассы. Главный бухгалтер организует работу бухгалтерского аппарата, занимается составлением и анализом бухгалтерской отчетности.

В ООО «Золотинка» применяется автоматизированная форма учета с использованием программного обеспечения 1С: Бухгалтерия версия 8.2.

Генеральный директор ООО «ЗОЛОТИНКА»

Участок лесозаготовки

Механический цех

Хозяйственно-бытовые службы

Бухгалтерия

Геологоразведка

Прирельсовая база

Участок горных работ

Рисунок 1 - Организационная структура ООО ««ЗОЛОТИНКА»

Из данной схемы видно, что ООО «Золотинка» присуща линейно-функциональная система управления.

Основу линейно-функциональных структур составляет, помимо линейных принципов руководства, специализация управленческой деятельности по функциональным подсистемам компании (исследования и разработки, производство, финансы и экономика, персонал). По каждой функциональной подсистеме формируется иерархия служб, пронизывающая всю компанию сверху донизу.

В качестве преимуществ линейно-функциональных структур отмечают:

– стимулирование деловой и профессиональной специализации в условиях этой структуры управления;

– уменьшение дублирования усилий в функциональных областях;

– улучшение координации деятельности в функциональных областях.

К недостаткам линейно-функциональных структур относят:

– возможность возникновения противоречий между целями структурных подразделений и организации в целом;

– отсутствие тесных взаимосвязей на горизонтальном уровне между подразделениями;

– резкое увеличение объема работы руководителя компании и его заместителей из-за необходимости согласования действий разных функциональных служб;

– потерю гибкости во взаимоотношениях работников аппарата управления из-за применения формальных правил и процедур.

Проведем анализ основных показателей экономической деятельности ООО «Золотинка» за 2014 – 2016 годы в таблице 1.

Таблица 1 - Анализ основных экономических показателей деятельности ООО «Золотинка» за 2014 – 2016 годы

|

Показатель |

Значение по годам |

Абсолютные изменения |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

2016 г. к 2015 г. |

2016 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка, тыс. руб. |

- |

161463 |

291552 |

291552 |

130089 |

- |

180,6 |

|

Себестои-мость продаж, тыс. руб. |

- |

159848 |

231247 |

231247 |

71399 |

- |

144,7 |

|

Прибыль от продаж, тыс. руб. |

- |

1615 |

60305 |

60305 |

58690 |

- |

3734,1 |

|

Чистая прибыль, тыс. руб. |

- |

1292 |

47324 |

47324 |

46032 |

- |

3662,8 |

|

Средняя величина активов, тыс. руб. |

8285 |

49711 |

55785 |

47500 |

6074 |

673,3 |

112,2 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Средняя величина оборотных активов, тыс. руб. |

601 |

29369 |

12888 |

12287 |

-16481 |

2144,4 |

43,9 |

|

Средняя величина основных средств, тыс. руб. |

- |

13282 |

36540 |

36540 |

23258 |

- |

275,1 |

|

Среднего-довая числен-ность работников, чел. |

8 |

31 |

45 |

37 |

14 |

562,5 |

145,2 |

|

Рентабель-ность продаж, % |

- |

1,0 |

20,7 |

20,7 |

19,7 |

- |

- |

Сезон по основной деятельности – добычи руд и песков драгоценных металлов - золота ООО «Золотинка» начался в 2015 году, в 2014 году предприятием проводилась подготовительная работа за счет заемных средств. Также в 2015 году за счет заемных средств было приобретены основные и оборотные средства для осуществления основной деятельности.

В 2016 году произошло увеличение выручки по сравнению с 2015 годом на 130 млн. руб. или на 80,6 %, одновременно наблюдалось и повышение себестоимости продаж в 2016 году относительно 2015 года на 71,4 млн. руб. или на 44,7 %. За счет того, что темп роста себестоимости ниже темпов роста выручки, валовая прибыль увеличивалась быстрыми темпами в течении анализируемых лет. Прибыль от продаж за исследуемый период возросла на 58,7 млн. руб. (в 37 раз). Но у предприятия были прочие расходы и после уплаты налогов и иных обязательных платежей ООО «Золотинка» регистрировало чистую прибыль, которая составила 47,3 млн. руб. в 2016 году, что больше на 46 млн. руб. (в 36,6 раз) относительно прибыли, полученной в 2015 году. Среднегодовая численность работников ООО «Золотинка» в 2016 году увеличилась на 14 чел. и составила 45 чел. по причине организации нового участка по добыче драгоценных металлов.

Средняя величина оборотных средств в 2016 году составила 12,9 млн. руб., что на 16,4 млн. руб. меньше (на 56,1 %) чем в 2015 году, сумма основных средств в 2016 году выросла в 2,7 раз (на 23,2 млн. руб.), сумма хозяйственных средств (активов) в 2016 году по сравнению с 2015 годом увеличилась на 6 млн. руб. (на 12,2 %), что указывает на повышение имущественного потенциала предприятия.

Коэффициент рентабельности продаж характеризует эффективность коммерческой деятельности и показывает, сколько предприятие имеет прибыли с рубля продаж. Рентабельность продаж увеличилась на 19,7 %, что указывает на рост эффективности основной деятельности ООО «Золотинка».

Продемонстрируем процесс анализа финансовой деятельности в ООО «Золотинка» за 2014 – 2016 годы в таблице 2.

Таблица 2 - Динамика активов ООО «Золотинка» за 2014 – 2016 годы

|

Показатель |

Значение по годам |

Абсолютные изменения |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

2016 г. к 2015 г. |

2016 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Нематери-альные активы, тыс. руб. |

7684 |

7060 |

6357 |

-1327 |

-703 |

82,7 |

90,0 |

|

Основные средства, тыс. руб. |

- |

13282 |

36540 |

36540 |

23258 |

- |

275,1 |

|

Внеоборот-ные активы всего, тыс. руб. |

7684 |

20342 |

42897 |

35213 |

22555 |

558,3 |

210,9 |

|

Запасы, тыс. руб. |

591 |

1000 |

159 |

-432 |

-841 |

26,9 |

15,9 |

|

НДС, тыс. руб. |

- |

- |

2536 |

2536 |

2536 |

- |

- |

|

Дебиторская задолжен-ность, тыс. руб. |

10 |

18633 |

- |

-10 |

-18633 |

- |

- |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Краткосроч-ные финансовые вложения, тыс. руб. |

- |

9736 |

9840 |

9840 |

104 |

- |

101,1 |

|

Денежные средства и денежные эквиваленты, тыс. руб. |

- |

- |

188 |

188 |

188 |

- |

- |

|

Прочие оборотные активы, тыс. руб. |

- |

- |

165 |

165 |

165 |

- |

- |

|

Оборотные активы всего, тыс. руб. |

601 |

29369 |

12888 |

12287 |

-16481 |

2144,4 |

43,9 |

|

Баланс, тыс. руб. |

8285 |

49711 |

55785 |

47500 |

6074 |

673,3 |

112,2 |

Как можно судить из данных таблицы 2, в 2016 году происходит рост стоимости активов за счет роста внеоборотных активов и уменьшения суммы оборотных активов. Качественной является кредитная политика предприятия: в 2014 году авансы выданные поставщикам составили 10 тыс. руб. (дебиторская задолженность), в 2016 году в условиях роста выручки на 81 %, сумма дебиторской задолженности, основу которой составляла задолженность покупателей и заказчиков была погашена, что свидетельствует о эффективном управлении дебиторской задолженностью.

На конец 2016 года остаток денежных средств и эквивалентов на счетах компании ООО «Золотинка» составил 188 тыс. руб. Деньги являются наименее продуктивной частью активов, поэтому в случае наличия свободных средств следует их направить, например, в краткосрочные инструменты инвестирования. Это позволит получить дополнительный финансовый доход. Сумма краткосрочных финансовых вложений на конец 2016 года составила почти 10 млн. руб., что говорит о том, что существуют свободные денежные средства, которые ООО «Золотинка» вкладывает на короткий срок.

Политика в сфере финансирования предприятия является отражена в таблице 3.

Таблица 3 - Динамика источников финансовых ресурсов ООО «Золотинка» за 2014 – 2016 годы

|

Показатель |

Значение по годам |

Абсолютные изменения |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

2016 г. к 2014 г. |

2016 г. к 2015 г. |

2016 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

Уставный капитал, тыс. руб. |

10 |

10 |

10 |

- |

- |

100,0 |

100,0 |

|

Нераспреде-ленная прибыль, тыс. руб. |

- |

1292 |

48616 |

48616 |

47324 |

- |

3762,8 |

|

Собственный капитал и резервы, тыс. руб. |

10 |

1302 |

48626 |

48616 |

47324 |

486260 |

3734,7 |

|

Краткосроч-ные заемные средства, тыс. руб. |

8230 |

17413 |

4045 |

-4185 |

-13368 |

49,1 |

23,2 |

|

Кредиторская задолжен-ность, тыс. руб. |

45 |

30996 |

3114 |

3069 |

-27882 |

6920,0 |

10,0 |

|

Краткосроч-ные обязательства всего, тыс. руб. |

8275 |

48409 |

7159 |

-1116 |

-41250 |

86,5 |

14,8 |

|

Баланс, тыс. руб. |

8285 |

49711 |

55785 |

47500 |

6074 |

673,3 |

112,2 |

Однозначно положительной тенденцией является рост суммы собственного капитала ООО «Золотинка» за исследуемый период за счет получения значительной чистой прибыли в 2016 году. Это означает, что благосостояние инвесторов улучшилось, а уровень финансовых рисков уменьшился из-за отсутствия необходимости привлечения дополнительных средств для финансирования растущего объема активов в значительных суммах. Наличие на конец 2016 года заемных средств означает осуществление финансовых расходов на обслуживание долга.

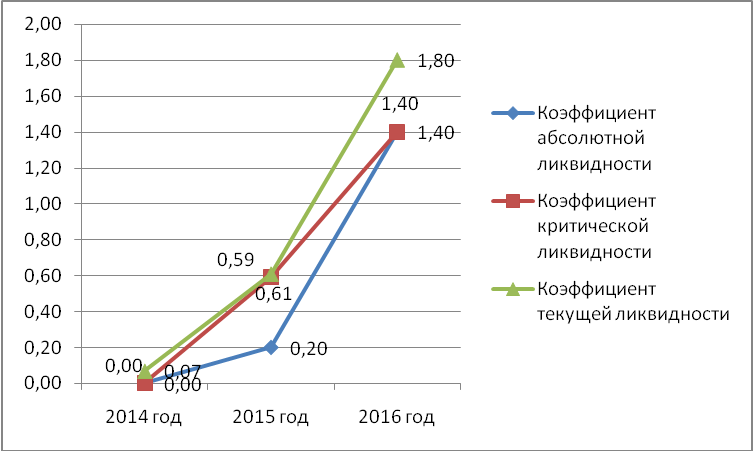

Для оценки платежеспособности ООО «Золотинка» рассчитаем коэффициенты ликвидности в таблице 4.

Таблица 4 - Коэффициенты ликвидности ООО «Золотинка»

за 2014 – 2016 годы

|

Показатели платежеспособ-ности и ликвидности |

На конец года |

Абсолютное изменение (+,-) |

Норма |

|||

|

2014 |

2015 |

2016 |

2016 г. от 2014 г. |

2016 г. от 2015 г. |

||

|

Коэффициент абсолютной ликвидности |

0,00 |

0,20 |

1,40 |

1,40 |

1,20 |

0,2-0,35 |

|

Коэффициент критической ликвидности |

0,00 |

0,59 |

1,40 |

1,40 |

0,81 |

0,7-0,8 |

|

Коэффициент текущей ликвидности |

0,07 |

0,61 |

1,80 |

1,73 |

1,19 |

1-2,5 |

Проследим динамику коэффициентов ликвидности ООО «Золотинка» за 2014 – 2016 годы на рисунке 2.

Рисунок 2 - Динамика коэффициентов ликвидности ООО «Золотинка» за 2014 – 2016 годы

Коэффициент текущей ликвидности к концу 2016 года увеличился до 1,80, текущие активы превышают текущие обязательства, что указывает на платежеспособность и ликвидность ООО «Золотинка».

В ООО «Золотинка» коэффициент критической (быстрой) ликвидности и абсолютной ликвидности входит в рекомендуемые рамки, следовательно, предприятие сможет погасить свои краткосрочные обязательства в случае его критического положения. Высокое значение коэффициента абсолютной ликвидности может свидетельствовать о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

Финансовая устойчивость это одна из важнейших характеристик финансового состояния предприятия. Проведенный анализ финансовой устойчивости ООО «Золотинка» представлен в таблице 5.

Таблица 5 - Анализ финансовой устойчивости ООО «Золотинка»

за 2014 – 2016 годы

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение (+,-) |

|

|

2016 г. от 2014 г. |

2016 г. от 2015 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Источники собственных средств |

10 |

1302 |

48 626 |

48 616 |

47 324 |

|

Внеоборотные активы |

7684 |

20342 |

42897 |

35 213 |

22 555 |

|

Собственные оборотные средства |

-7674 |

-19040 |

5 729 |

13 403 |

24 769 |

|

Долгосрочные кредиты и земные средства |

- |

- |

- |

- |

- |

|

Наличие собственных оборотных средств и долгосрочных заемных источников |

-7674 |

-19040 |

5 729 |

13 403 |

24 769 |

|

Краткосрочные кредиты и займы |

8230 |

17413 |

4 045 |

-4 185 |

-13 368 |

|

Общая величина основных источников формирования запасов и затрат |

556 |

-1627 |

9774 |

9 218 |

11 401 |

|

Величина запасов и затрат |

591 |

1000 |

2695 |

2 104 |

1 695 |

|

Недостаток собственных оборотных средств для формирования запасов и затрат |

-8265 |

-20040 |

3034 |

11 299 |

23 074 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Недостаток собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат |

-8265 |

-20040 |

3034 |

11 299 |

23 074 |

|

Недостаток общей величины основных источников формирования запасов и затрат |

-35 |

-2627 |

7079 |

7 114 |

9 706 |

Необходимо отметить, что в целом в ООО «Золотинка» увеличился собственный капитал. Однако следует обратить внимание на то, что в 2014-2015 годах собственных оборотных средств для формирования запасов просто не было. В 2016 году запасы и затраты ООО «Золотинка» покрываются собственными оборотными средствами, и предприятие не зависит внешних источников, что указывает на абсолютную финансовую устойчивость предприятия.

Проведем расчет относительных показателей финансовой устойчивости ООО «Золотинка» за 2014 – 2016 гг. в таблице 6.

Таблица 6 - Динамика относительных показателей финансовой устойчивости ООО «Золотинка» за 2014 – 2016 годы

|

Показатели |

Норматив |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2016 г. к 2015 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент автономии |

≥ 0,5 |

0,00 |

0,03 |

0,87 |

0,85 |

|

Коэффициент финансовой устойчивости |

0,8-0,9 |

0,00 |

0,03 |

0,87 |

0,85 |

|

Коэффициент маневренности собственного капитала |

0,2-0,5 |

-767,40 |

-14,62 |

0,12 |

14,74 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент концентрации заемного капитала |

≤ 0,5 |

1,00 |

0,97 |

0,13 |

-0,85 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥ 0,1 |

-12,77 |

-0,65 |

0,44 |

1,09 |

|

Коэффициент соотношения заемного и собственного капиталов |

≤ 1 |

823,00 |

13,37 |

0,08 |

-13,29 |

|

Индекс постоянного актива |

1 |

768,40 |

15,62 |

0,88 |

-14,74 |

Коэффициент автономии показывает удельный вес собственных средств в общей сумме источников формирования.

Рост этого коэффициента означает рост финансовой независимости, в ООО «Золотинка» наблюдается значительное повышение показателя по сравнению с 2015 годом, коэффициент входит в рекомендуемый норматив. Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств приходится на каждый рубль собственных средств.

Прослеживается тенденция к уменьшению коэффициента, следовательно, зависимость от привлеченного капитала сокращается, коэффициент входит в рекомендуемый норматив.

Финансовое состояние ООО «Золотинка» на конец 2016 года можно определить как вполне устойчивое, уровень финансовых рисков уменьшается из-за сокращения суммы обязательств.

Результат финансовой деятельности является удовлетворительным, ведь компания получила значительную прибыль. Поэтому можно утверждать, что в 2016 году производственно-хозяйственная деятельности ООО «Золотинка» была эффективной.

Деловая активность предприятия определяется с помощью системы количественных и качественных критериев и представлена в таблице 7.

Таблица 7 - Оценка деловой активности ООО «Золотинка»

за 2014 – 2016 годы

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение (+, -) 2016 г. от 2015 г. |

|

Выручка, тыс. руб. |

- |

161463 |

291552 |

130089 |

|

Себестоимость продаж, тыс. руб. |

- |

159848 |

231247 |

71399 |

|

Число дней в отчетном году |

365 |

365 |

365 |

- |

|

Средняя стоимость активов, тыс. руб. |

8285 |

49711 |

55785 |

6074 |

|

Средняя стоимость оборотных активов, тыс. руб. |

601 |

29369 |

12888 |

-16481 |

|

В том числе: - запасы, тыс. руб. |

591 |

1000 |

159 |

-841 |

|

- дебиторская задолженность, тыс. руб. |

10 |

18633 |

- |

-18633 |

|

- средняя кредиторская задолженность, тыс. руб. |

45 |

30996 |

3114 |

-27882 |

|

Коэффициент оборачиваемости, обороты: |

||||

|

- активов |

- |

3,2 |

5,2 |

2,0 |

|

- оборотных активов |

- |

5,5 |

22,6 |

17,1 |

|

- запасов |

- |

161,5 |

1833,7 |

1672,2 |

|

- дебиторской задолженности |

- |

8,7 |

- |

- |

|

- кредиторской задолженности |

- |

5,2 |

93,6 |

88,4 |

|

Продолжительность оборота, дни: |

||||

|

- активов |

- |

112 |

70 |

-43 |

|

- оборотных активов |

- |

66 |

16 |

-50 |

|

- запасов |

- |

2 |

- |

-2 |

|

- дебиторской задолженности |

- |

42 |

- |

- |

|

- кредиторской задолженности |

- |

70 |

4 |

-66 |

|

Продолжительность операционного цикла, дни |

- |

44 |

- |

- |

|

Продолжительность финансового цикла, дни |

- |

-26 |

- |

- |

Деловая активность ООО «Золотинка» в 2016 году по сравнению с 2015 годом повышается, так как оборачиваемость запасов сократилась на 2 дня, кредиторской задолженности на 66 дней.

Оборачиваемость собственного и совокупного капитала снижается.

Показатели рентабельности являются важнейшими характеристиками факторной среды формирования прибыли предприятия, что представлено в таблице 8.

Таблица 8 - Оценка рентабельности ООО «Золотинка» за 2014 – 2016 годы

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение |

|

|

2016 г. к 2014 г. |

2016 г. к 2015 г. |

||||

|

Рентабельность продаж, % |

- |

1,0 |

20,7 |

20,7 |

19,7 |

|

Общая рентабельность, % |

- |

1,0 |

20,3 |

20,3 |

19,3 |

|

Рентабельность собственного капитала, % |

- |

124,0 |

121,8 |

121,8 |

-2,3 |

|

Рентабельность активов (экономическая рентабельность), % |

- |

3,2 |

106,1 |

106,1 |

102,9 |

|

Фондорентабельность, % |

- |

7,9 |

138,0 |

138,0 |

130,1 |

|

Рентабельность основной деятельности, % |

- |

1,0 |

26,1 |

26,1 |

25,1 |

|

Рентабельность перманентного капитала, % |

- |

124,0 |

121,8 |

121,8 |

-2,3 |

|

Период окупаемости собственного капитала, лет |

- |

0,8 |

0,8 |

0,8 |

0,0 |

В 2016 году все показатели рентабельности ООО «Золотинка», кроме рентабельности собственного капитала и перманентного капитала, выросли, что указывает на повышение эффективности деятельности предприятия.

Рентабельность продаж выросла на 19,7 %, общая рентабельность выросла на 19,3 %, экономическая рентабельность выросла на 102,9 %, фондорентабельность на 130,1 %, рентабельность основной деятельности выросла на 25,1 %.

Период окупаемости собственного капитала составил 0,8 лет.

2.2 Организация системы бухгалтерского учета в ООО «золотинка»

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций, согласно действующему законодательству в ООО «Золотинка» несет генеральный директор.

Права и обязанности генерального директора определяются действующим законодательством, уставом и договором, заключенным с обществом.

Генеральным директором ООО «Золотинка» учреждена бухгалтерская служба, как структурное подразделение, возглавляемое главным бухгалтером.

Численность работников бухгалтерии составляет 4 человека. Прежде всего, на такую структуру бухгалтерского аппарата повлияли следующие факторы:

– организационная структура ООО «Золотинка»;

– основной вид деятельности общества;

– организация и технология производства;

– характер и объем бухгалтерской информации;

– автоматизация учетных работ.

В ООО «Золотинка» аппарат бухгалтерии имеет линейную организацию, то есть все работники бухгалтерии подчиняются непосредственно главному бухгалтеру.

На главного бухгалтера возлагаются следующие функции: руководство ведением бухгалтерского учета и составлением отчетности на предприятии; формирование учетной политики с разработкой мероприятий по ее реализации; оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности; контроль за своевременным и правильным оформлением бухгалтерской документации; обеспечение здоровых и безопасных условий труда для подчиненных, контроль за соблюдением ими требований законодательных и нормативно-правовых актов по охране труда.

На участке учета расчетов с персоналом по оплате труда работает один бухгалтер. В его обязанности входят:

– прием и контроль первичной документации на участке учета расчетов с персоналом по оплате труда и подготовка их к счетной обработке;

– отражение на счетах бухгалтерского учета операции по учету заработной платы:

– начисление налогов, возникающих на данном участке;

– обеспечение руководителей, кредиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета;

– совместно с главным бухгалтером разработка рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участие в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации;

– подготовка данных по соответствующему участку бухгалтерского учета для составления отчетности, обеспечение сохранности бухгалтерских документов, оформление их в соответствии с установленным порядком для передачи в архив;

– составление отчетности по участку учета расчетов по оплате труда.

Бухгалтер бухгалтерии также обеспечивают учет расчетов с покупателями и заказчиками, а также поставщиками, учет товарно-материальных ценностей.

Для организации рационального распределения обязанностей между работниками бухгалтерии в ООО «Золотинка» разработан план организации бухгалтерского учета, который включает в себя план документации и документооборота, план инвентаризации, рабочий план счетов и проект их корреспонденции, план отчетности, план организации труда и повышения квалификации работников бухгалтерии.

Главный бухгалтер ООО «Золотинка», руководствуясь законодательством Российской Федерации, нормативными актами органов, регулирующих бухгалтерский учет, сформировал учетную политику исходя из его структуры и особенностей деятельности.

Учетная политика оформлена в виде приказа и утверждена генеральным директором. Учетная политика предполагает целостность системы бухгалтерского учета и охватывает все ее составляющие: методическую, техническую и организационную стороны.

Методический аспект раскрывает природу отдельных объектов учета исходя из действующей нормативной базы. Технический аспект предусматривает рабочие инструменты реализации методического аспекта, включает разработку и утверждение рабочего плана счетов, формы первичных учетных документов, график документооборота. Организационный аспект включает выбор организационной формы построения и структуры бухгалтерии, ее место в системе управления организации и взаимодействие с другими службами, состав и соподчиненность отдельных подразделений и работников.

Учетная политика ООО «Золотинка» содержит основные принципы и способы ведения бухгалтерского учета.

Бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Отчетным годом считается период с 1 января по 31 декабря включительно.

Должностными лицами, имеющими право подписи первичных учетных документов, являются генеральный директор и главный бухгалтер.

В организации применяется автоматизированная форма учета с использованием программного обеспечения 1С: Бухгалтерия версия 8.2.

Бухгалтерский учет ведется с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденному Приказом Минфина РФ от 31 октября 2000 года № 94 н.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40000 рублей за единицу отражаются в бухгалтерском учете и отчетности в составе МПЗ.

Суммы начисленной амортизации по объектам основных средств отражаются путем накопления соответствующих сумм на счете 02 «Амортизация основных средств», предназначенном для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Предприятие использует следующую группу материально-производственных запасов:

– сырье и материалы;

– готовая продукция;

– затраты в незавершенном производстве.

При определении размера материальных расходов при списании сырья и материалов используемых при производстве продукции, метод оценки по средней стоимости. За период для расчета средней стоимости принимается календарный месяц.

В покупную стоимость ТМЦ включаются таможенные пошлины, а также транспортные и сопутствующие расходы, связанные с закупкой и транспортировкой, в случае возможности их учета в стоимости при оприходовании ТМЦ.

Процесс заготовления и приобретения материальных запасов отражается в учете на счете 10 «Материалы» по фактической себестоимости приобретения.

Израсходованные или выбывшие материальные запасы отражаются в учете по себестоимости. Оценка и учет выпуска готовой продукции ведется по нормативной плановой себестоимости с применением счета 43 «Готовая продукция».

Учет затрат на производство ведется в разрезе подразделений. Расходы относятся к основным (прямым или косвенным) и накладным в соответствии с методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в промышленности. Накладные и косвенные расходы, связанные с обслуживанием производства и управлением, в конце отчетного периода относятся в дебет затратных счетов пропорционально затратам без учета сырья. Учет прямых затрат ведется на счетах 20 «Основное производство», 26 «Общехозяйственные расходы», которые включаются в себестоимость продукции.

На предприятии применяется общий режим налогообложения. Для ведения налогового учета используется план счетов бухгалтерского учета.

Налоговые регистры совпадают с аналитическими регистрами бухгалтерского учета. Налоговая база рассчитывается на основании данных бухгалтерского учета.

Дебиторская задолженность, по которой срок исковой давности истек, списывается по особому распоряжению с отнесением указанных сумм на финансовые результаты хозяйственной деятельности.

Дата получения дохода в целях исчисления налога на прибыль определяется по методу начисления.

Налоговым периодом по налогу признается год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев. По итогам каждого отчетного (налогового) периода исчисляется сумма авансовых платежей (п.2, ст. 286 НК).

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100000 рублей. Первоначальная стоимость основных средств изменяется в случаях, предусмотренных п.2 ст.257 НК.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

В ООО «Золотинка» амортизация начисляется по основным средствам и нематериальным активам:

– линейный метод;

– включаются в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % в отношении основных средств, относящихся к 1, 2, 8, 9, 10 группам;

– не более 30 % – в отношении основных средств, относящихся к третьей – седьмой амортизационным группам.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Налоговая ставка в размере 2,2 %.

Таким образом, ООО «Золотинка» имеет свою учетную политику, где отражены основные особенности ведения бухгалтерского учета, а также план счетов, которые необходимы для достоверного ведения бухгалтерского учета в организации.

2.3 Организация налогового учета налога на прибыль в ООО «золотинка»

Налоговый учёт Российской Федерации – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации.

Цель налогового учёта – формирование полной и достоверной информации об учёте для целей налогообложения всех хозяйственных операций на предприятии [12].

Ведение налогового учета возможно двумя способами:

– создание автономной системы налогового учета, не связанной с бухгалтерским учетом. При этом каждая хозяйственная операция отражается в соответствии регистра налогового учета. Использование такой системы приводит к значительному увеличению расходов на ведение учета, поскольку одни и те же операции будут финансироваться дважды в налоговом и бухгалтерском учете;

– создание системы налогового учета на основе данных бухгалтерского учета. Этот способ ведения налогового учета менее трудоемок и в силу этого более целесообразен для применения. Он полностью согласован с принципами ведения налогового учета и в тех случаях, когда правила бухгалтерского и налогового учета совпадают. Исчисление налоговой базы можно проводить на основе данных бухгалтерского учета.

Для разработки системы налогового учета на основе данных бухгалтерского учета необходимо:

– определить объекты учета, по которым правила бухгалтерского и налогового учета совпадают с правилами налогового учета, по которым правила бухгалтерского учета различны, выделив объекты налогового учета;

– разработать порядок использования данных бухгалтерского учета для целей налогового учета;

– разработать формы аналитических регистров налогового учета, выделенных объектов налогового учета;

– определить объекты раздельного налогового учета для налогоплательщика, применение специального налогового режима и в других случаях.

Подтверждением данных налогового учета являются:

– первичные учетные документы (включая справку бухгалтера);

– аналитические регистры налогового учета;

– расчет налоговой базы.

В ООО «Золотинка» системы налогового учета построена на основе данных бухгалтерского учета.

Рассмотрим, какие регистры налогового учета нужны ООО «Золотинка» для заполнения соответствующего отчета. Это позволит понять общий принцип сведения данных.

Для данной декларации нужны как минимум 2 регистра:

– по доходам;

– по расходам.

Разница между данными из этих регистров позволит вычислить прибыль.

Бухгалтерия ООО «Золотинка» вносит сведения, требуемые для определения размера налога на прибыль за 2 квартал 2016 года, в регистры налогового учета, а именно:

– «Доходы от реализации»;

– «Расходы, уменьшающие доходы от реализации»;

– «Внереализационные доходы»;

– «Внереализационные расходы».

В указанный период у ООО «Золотинка» не было доходов вне реализационного процесса, не было и соответствующих расходов, поэтому рассмотрим только налоговые регистры, оформляемые в рамках основной деятельности.

Доходы ООО «Золотинка» в отчетном периоде складывались из следующих компонентов:

– выручка от реализации работ, услуг - 50 367 000 руб.;

– выручка от реализации прочего имущества 300 000 руб.;

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы») приведена в таблице 9.

Таблица 9 – Регистр налогового учета (РНУ) «Доходы от реализации»

|

Наименование расхода |

Наименование счета (бухгалтерского/ налогового учета |

Сумма, руб. |

|

Выручка от реализации всего |

||

|

Выручка от реализации работ, услуг |

90 |

50367000 |

|

Выручка от реализации прочего имущества |

91 |

300000 |

|

Итого стр. 010 прил. 1 к листу № 2 |

50667000 |

С заполнением расходных регистров компании могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские).

Некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

Ниже приведен образец формы налогового регистра по учету расходов на оплату труда в таблице 10.

Таблица 10 – Налоговый регистр по учету расходов на оплату труда

|

Месяц |

Документ |

Вид расходов |

Сумма, руб. |

||

|

Наименование |

Дата |

Номер |

|||

|

Январь |

Расчетная ведомость |

10.01 |

1 |

прямые |

372422 |

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Февраль |

Расчетная ведомость |

10.02 |

2 |

прямые |

372422 |

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Март |

Расчетная ведомость |

10.03 |

3 |

прямые |

372423 |

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Итого за 1 квартал |

1117267 |

||||

Данные налогового учета по расходам на оплату труда переносятся в сводный налоговый регистр «Расходы, уменьшающие доходы от реализации» в сумме 1117267 руб.

Приведем образец формы налогового регистра по учету представительских расходов в таблице 11.

Таблица 11 – Налоговый регистр расчета представительских расходов

|

Дата операции |

Вид рас-хода |

Основа-ние произ-веден-ного расхода |

Наиме-нова-ние опера-ции |

Фонд опла-ты труда, руб. |

Факти-чески опла-чено, сумма, руб. |

Норма рас-ходов, руб. ( 4 % от ФОТ) |

Сумма расхо-дов, при-нима-емых для целей налого-обложения,руб. |

|

28.02. 2016 |

Предс-тави-тель-ские рас-ходы |

Счет – фактура № от 28.02.16 |

Стои-мость офици-ального приема (обед) |

1117267 |

5600 |

44691 |

5600 |

Поскольку расходы ООО «Золотинка» на представительские цели не превышают нормативной величины, они могут быть учтены для целей налогообложения в составе прочих расходов, связанных с производством и реализацией, в полном объеме – 5600 руб.

Специалист ООО «Золотинка» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Золотинка», расходы на тепло, воду, электроэнергию, что отражено в таблице 12.

Таблица 12 – Регистр налогового учета (РНУ) «Расходы, уменьшающие доходы от реализации»

|

Наименование расхода |

Наименование счета (бухгалтерского/ налогового учета |

Сумма, руб. |

|

1 |

2 |

3 |

|

Расходы, всего |

||

|

Амортизация |

20 |

14567871 |

|

Заработная плата |

20 |

1117267 |

|

Страховые взносы |

20 |

391043 |

Продолжение таблицы 6

|

1 |

2 |

3 |

|

Ремонт зданий и оборудования |

20 |

378673 |

|

Спецодежда |

20 |

30560 |

|

Сырье |

20 |

12298876 |

|

ТО оборудования основных цехов |

20 |

367876 |

|

Топливо, вода |

20 |

207189 |

|

Итого стр. 010 прил. 2 к листу № 2 |

29359355 |

|

|

Прочие расходы: |

||

|

Представительские расходы |

44 |

5600 |

|

Итого |

5600 |

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 44, 91). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

В результате оформления «доходного» и «расходного» РНУ специалисты ООО «Золотинка» грамотно рассчитали налог на прибыль.

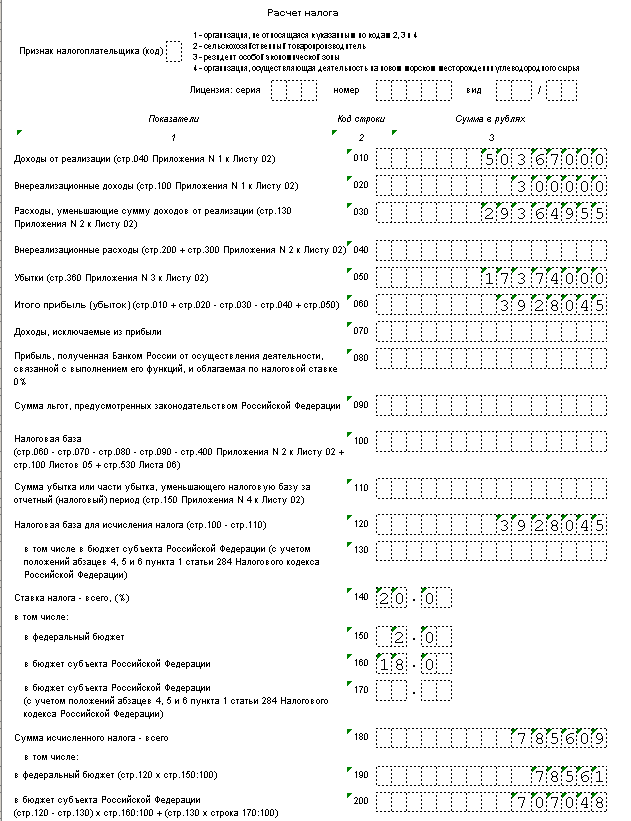

Рассчитаем доплату по налогу на прибыль за второй квартал 2016 года.

Налоговая ставка установлена в размере 20 %.

Порядок расчета налоговой базы:

П(у)р = Сд – Спр, (1)

где, П(у)р – прибыль /убыток от реализации;

Сд – сумма доходов от реализации;

Спр – сумма произведенных расходов, уменьшающих сумму от

реализации.

П(у)в =Свд – Свр, (2)

где, П(у)в – прибыль/ убыток от внереализационных операций;

Свд – сумма внереализационных доходов;

Свр – сумма внереализационных расходов.

Нб = П(у)р+ П(у)в –Упп, (3)

где, Нб – итоговая налоговая база;

П(у)р от реализации – прибыль /убыток от реализации;

П(у)в – прибыль/ убыток от внереализационных операций;

Упп – убытки, подлежащие переносу.

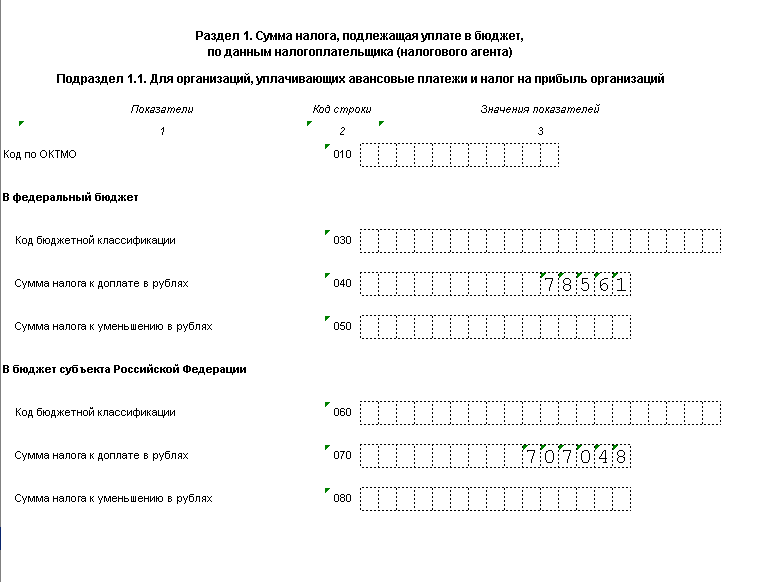

Нб = 50667000 – 29359355 – 5600 – 17374000 = 3928045 руб.

Сумма налога на прибыль в ФБ = 3928045 х 2 % = 78561 руб.

Налог на прибыль в бюджет субъекта РФ = 3928045 х 18 % = 707048 руб.

Для целей учета показателей для вычисления налога на прибыль ООО «Золотинка» заполняет самостоятельно разработанные бланки налоговых регистров, данные в эти регистры переносятся из бухгалтерских счетов и первичной документации.

ООО «Золотинка» не выполняет тех операций, по которым налоговый учет ведется в отличной от бухучета форме, поэтому предприятию для вычисления налога на прибыль достаточно бухгалтерских регистров.

заключение

Проведя исследования по вышеназванной теме, сделаем следующие выводы.

Налог на налог прибыль является одной из основных современных форм налогового изъятия. Он занимает особое место в налоговых системах, так как напрямую уменьшает именно то, что по определению является целью предпринимательской деятельности, поэтому к этому налогу нужно относиться как к инструменту, влияющему на экономическое развитие, и каждый нюанс в налоговом изъятии прибыли должен быть просчитан и оправдан.

Организация зарегистрирована 3 декабря 2013 г. регистратором Межрайонная инспекция ФНС России № 1 по Амурской области. Основным видом деятельности является «Добыча руд и песков драгоценных металлов (золота, серебра и металлов платиновой группы)». Уставный капитал общества определен в размере 10000 руб. на 01.01.2017 г. Учредителями являются 2 физических лица, доля в уставном капитале 50 % (5000 руб.) у каждого учредителя.

Анализируя экономические показатели деятельности ООО «золотинка», можно отметить рост выручки за исследуемый период, так же как и рост себестоимости. Прибыльной деятельность организации была в 2015 - 2016 годах. За этот период выросла средняя величина активов, основных средств. В целом все показатели производственно-финансовой деятельности предприятия имеют значительный рост.

Бухгалтерский учет на предприятии ООО «золотинка» ведется отдельным структурным подразделением – бухгалтерией в составе главного бухгалтера, бухгалтеров, бухгалтера-кассира в соответствии с ФЗ «Ο бухгалтерском учете», другими нормативно-правовыми актами и учетной политикой организации. Регистры бухгалтерского учета оформляются автоматизировано в управленческой системе учета с применением программы 1С: Бухгалтерия версия 8.2.

Налоговый учет ООО «золотинка» ведется в соответствии с принятой учетной политикой. Налоговый учет ведется в регистрах программы 1С: Бухгалтерия версия 8.2., электронных таблиц.

ООО «золотинка» применяет только общий режим налогообложения.

Дата получения дохода в целях исчисления налога на прибыль определяется по методу начисления.

Налоговым периодом по налогу признается год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев.

В ООО «золотинка» системы налогового учета построена на основе данных бухгалтерского учета.

Рассмотрим, какие регистры налогового учета нужны ООО «золотинка» для заполнения соответствующего отчета. Это позволит понять общий принцип сведения данных.

Для данной декларации нужны как минимум 2 регистра:

– по доходам;

– по расходам.

Разница между данными из этих регистров позволит вычислить прибыль.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

В результате оформления «доходного» и «расходного» РНУ специалисты ООО «золотинка» грамотно рассчитали налог на прибыль, который за второй квартал 2016 года составил 785609 руб.

список использованных источников

- Конституция Российской Федерации: принята на всенародном голосовании р12 декабря 1993 года. [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (от 28.12.2016 № 475-ФЗ). [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ т 13.04.2016 № 11-П). [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

- Алиева Б.Х. Налоги и налоговая система налогообложения РФ: учеб. пособие. – М.: Юнити-Дана, 2014. – 325 с.

- Воловик Н.А. Налог на прибыль организаций: основные тенденции / Н.А. Воловик // Российская экономика: прогнозы и тенденции. 2016. – № 6. – с. 9 - 10.

- Воробей Е.К. Основы налогообложения: учеб. пособие для студентов. – Сочи: РИО СГУТИКД, 2014. –156 с.

- Гончаренко Л.И. Налоговое администрирование: учеб. пособие. – М.: КНОРУС, 2015. – 448 с.

- Горохова Н.А. Налоговое консультирование: учебник. – М.: Экономика, 2016. – 422 с.

- Евстигнеев Е.Н. Налоги и налогообложение: учеб. пособие. – М.: ЮНИТИ, 2014. – 304 с.

- Калинская М.В. Налоговый учет: учеб. пособие. – М.: Феникс, 2016. – 377 с.

- Касьянова Г.Ю. Налог на прибыль и ПБУ18/02: учеб. пособие. – М.: АБАК, 2015. – 144 с.

- Качук О.В. Налоги и налогообложение: учеб. пособие для бакалавров. – М.: Кнорус, 2014. – 432 с.

- Крутякова Т.Л. Расходы и налоги: учеб. пособие. – М.: АйСи Групп, 2015. – 280 с.

- Куликов Н.И. Налоги и налогообложение: учеб. пособие. – М.: ДРОФА, 2014. – 388 с.

- Майбуров И.А. Теория налогообложения: учебник. – М.: ЮРАЙТ, 2016. – 519 с.

- Мамрукова О.И. Налоги и налогообложение: учеб. пособие. – М.: ОМЕГА-Л, 2015. – 416 с.

- Митюкова Э.С. Налоговое планирование: учеб. пособие. – М.: АйСи Групп, 2016. – 352 с.

- Новоселов К.В. Налог на прибыль. Руководство по формированию налоговой базы: учеб. пособие. – М.: АйСи Групп, 2016. – 368 с.

- Петров А.В. Налоговая экономия: учеб. пособие. – М.: ЮНИТИ, 2015. – 680 с.

- Чайковская Л.А. Налог и налогообложение (схемы и примеры): учеб. пособие. – М.: Экономика, 2014. – 301 с.

- Чечевицина Л.Н. Экономический анализ: учеб. пособие. – Ростов н/Д: Феникс, 2013. – 480 с.

- Шестакова Е.В. Оптимизация налогов: учеб. пособие. – М.: Феникс, 2016. – 336 с.

- Шеремет А.Д. Методика финансового анализа: учеб. пособие. – М.: ИНФРА-М, 2014. – 387 с.

Приложение 1

Бухгалтерская (финансовая) отчетность ООО «Золотинка»

Бухгалтерский баланс

|

на |

31 декабря |

20 |

16 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «ЗОЛОТИНКА» |

по ОКПО |

10340688 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2801191015 |

|||||||||||||

|

Вид экономической |

Добыча руд и песков драгоценных металлов (золота, серебра и металлов платиновой группы) |

по |

07.09.41 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью / Частная собственность |

по ОКОПФ/ОКФС |

12165 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

675000, Амурская обл, Благовещенск г, Чайковского ул, дом № 49, кв. 45

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения |

Наименование показателя |

20 |

16 |

г. |

20 |

15 |

г. |

20 |

14 |

г. |

|||

|

АКТИВ |

|||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Нематериальные активы |

6357 |

7060 |

7684 |

||||||||||

|

Результаты исследований и разработок |

|||||||||||||

|

Нематериальные поисковые активы |

|||||||||||||

|

Материальные поисковые активы |

|||||||||||||

|

Основные средства |

36540 |

13282 |

|||||||||||

|

Доходные вложения в материальные ценности |

|||||||||||||

|

Финансовые вложения |

|||||||||||||

|

Отложенные налоговые активы |

|||||||||||||

|

Прочие внеоборотные активы |

|||||||||||||

|

Итого по разделу I |

42897 |

20342 |

7684 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Запасы |

159 |

1000 |

591 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

2536 |

||||||||||||

|

Дебиторская задолженность |

18633 |

10 |

|||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

9840 |

9736 |

|||||||||||

|

Денежные средства и денежные эквиваленты |

188 |

||||||||||||

|

Прочие оборотные активы |

165 |

||||||||||||

|

Итого по разделу II |

12888 |

29369 |

601 |

||||||||||

|

БАЛАНС |

55785 |

49711 |

8285 |

||||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

16 |

г. |

20 |

15 |

г. |

20 |

14 |

г. |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

48616 |

1292 |

|||||||||||||||

|

Итого по разделу III |

48626 |

1302 |

10 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

4045 |

17413 |

8230 |

||||||||||||||

|

Кредиторская задолженность |

3114 |

30996 |

45 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

7159 |

48409 |

8275 |

||||||||||||||

|

БАЛАНС |

55785 |

49711 |

8285 |

||||||||||||||

|

Руководитель |

Горбачев Анатолий Маратович |

||

|

(подпись) |

(расшифровка подписи) |

|

“ |

27 |

” |

апреля |

20 |

17 |

г. |

Отчет о финансовых результатах

|

за |

Январь-Декабрь |

20 |

16 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «ЗОЛОТИНКА» |

по ОКПО |

10340688 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2801191015 |

|||||||||||||

|

Вид экономической |

Добыча руд и песков драгоценных металлов (золота, серебра и металлов платиновой группы) |

по |

07.09.41 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью / Частная собственность |

по ОКОПФ/ОКФС |

12165 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За |

Январь-Декабрь |

За |

Январь-Декабрь |

||||||||||||

|

Пояснения |

Наименование показателя |

20 |

16 |

г. |

20 |

15 |

г. |

||||||||

|

Выручка |

291552 |

161463 |

|||||||||||||

|

Себестоимость продаж |

( |

231247 |

) |

( |

159848 |

) |

|||||||||

|

Валовая прибыль (убыток) |

60305 |

1615 |

|||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

60305 |

1615 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

28 |

||||||||||||||

|

Проценты к уплате |

( |

605 |

) |

( |

) |

||||||||||

|

Прочие доходы |

|||||||||||||||

|

Прочие расходы |

( |

524 |

) |

( |

) |

||||||||||

|

Прибыль (убыток) до налогообложения |

59204 |

1615 |

|||||||||||||

|

Текущий налог на прибыль |

( |

11840 |

) |

( |

323 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

(40) |

||||||||||||||

|

Чистая прибыль (убыток) |

47324 |

1292 |

|||||||||||||

Приложение 2

Декларация по налогу на прибыль ООО «Золотинка»

за 2 квартал 2016 года

- Распределение и использование прибыли как источник экономического роста предприятия.

- Особенности часов политики мотивации тельно персонала малых органом предприятий

- Понятие и виды сделок (Место сделки в гражданском праве России)

- Государственное регулирование предпринимательской деятельности.(Общая характеристика государственное регулирование предпринимательской деятельностью)

- Вещные права (Понятие и общие положения о вещных правах)

- Понятие и виды сделок (Общая характеристика гражданско-правовой сделки)

- Особенности права собственности(Общие положения о праве собственности)

- Конкурентные стратегии фирм на внутреннем или мировом рынках.

- Оценка и калькуляция (Теоретические основы оценки и калькулирования)

- Анализ и оценка барьеров входа на рынок (по выбору)

- Внеоборотные активы предприятия (Основы организации учета вложений во внеоборотные активы)

- Особенности кадровой стратегии торговых организаций (Теоретические основы кадровой стратегии торговых организаций)