"Налоговый учет и отчетность"

Содержание:

Введение

Актуальность. Реструктуризация и усиление фискальной направленности современной системы налогообложения в России способствовали законодательному закреплению в 2002 г. понятия налогового учета, как системы

обобщения информации для определения налоговой базы и исчисления налогов экономических субъектов. Обязательное ведение налогового учета было закреплено в Налоговом кодексе РФ в главе по расчету налога на прибыль. При этом организация налогового учета должна быть применена и к другим налогам организации.

Цель работы состоит в исследовании системы налогового учета как элемента учетной системы организации на примере ООО «Омега Недвижимость».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность налогового учета, его цели, задачи и способы организации на предприятии;

- рассмотреть взаимосвязь бухгалтерского и налогового учета;

- рассмотреть практику налогового учета в ООО «Омега Недвижимость»;

- определить пути развития налогового учета в ООО «Омега Недвижимость».

Предметом исследования является система налогового учета.

Объект исследования: ООО «Омега Недвижимость».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы и приложения.

Глава 1. Теоретические основы налогового учета

1.1.Понятие налогового учета, его цели, задачи и способы ведения

С введением в действие главы 25 части второй НК РФ «Налог на

прибыль организации» [1] все предприятия обязаны организовать и вести налоговый учёт. Понятие налогового учета введено ст. 313 гл. 25 НК РФ. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения[2].

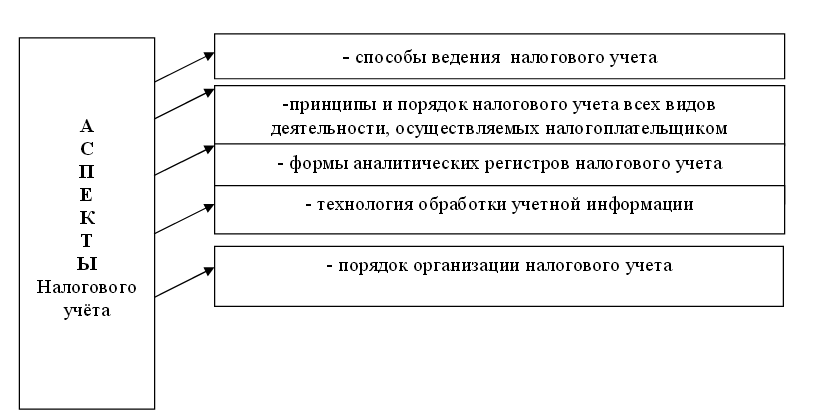

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации[3]. Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности[4]. В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 1).

Рисунок 1. Основные аспекты формирования налогового учёта[5]

Рисунок 1. Основные аспекты формирования налогового учёта[5]

Детальная регламентация налогового учёта как методологической и

организационной категории осуществлена в налоговом законодательстве.

Использование унифицированных рекомендаций по организации налогового

учёта на предприятии очень затруднительно[6]. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности[7].

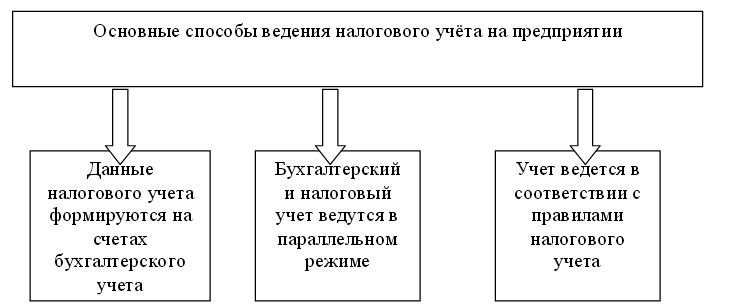

Однако можно сформировать наиболее общие подходы в организации и

ведении налогового учёта, приемлемые для большинства налогоплательщиков[8]. Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 2. Первый подход к

ведению налогового учёта предусматривает максимальное сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

Рисунок 2. Основные подходы к ведению налогового учёта на предприятии[9]

Рисунок 2. Основные подходы к ведению налогового учёта на предприятии[9]

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета. Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями[10].

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета - данные налогового учёта ведутся на счетах бухгалтерского учёта[11]. Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятся накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов[12]. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться[13].

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами. Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета. Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам[14]. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала[15].

Второй способ ведения налогового учета в рамках бухгалтерского

возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика[16].

Преимуществом данного варианта ведения налогового учета является относительно небольшой объем учетной работы. Однако, его применение

возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и

финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно

влияет на сумму налога на имущество и налога на прибыль организации[17].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета,

в которых по правилам простой бухгалтерии ведутся записи налогового учета[18].

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учета понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в

области налогового учета, которых надо еще обучить и подготовить. Данная

структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учета. Все вопросы создания новых структур по ведению налогового учета на предприятии неизбежно затрагивают финансовую сторону данного вопроса, те требует финансовых вложений в организацию ведения налогового учета по правилам налогового

законодательства[19].

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства[20].

1.2. Взаимосвязь налогового и бухгалтерского учета

С введением налогового учета стали возникать различия в признании

отдельных видов расходов организации в бухгалтерском и налоговом учете, приводившие к тому, что величина прибыли (убытка), исчисленная по правилам бухгалтерского учета, отличалась от величины налогооблагаемой прибыли (убытка), сформированной по данным налогового учета.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02[21]. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета[22].

Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Путем определения разницы между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) становится возможным выявить различия налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в налоговом учете и отраженного в налоговой декларации по налогу на прибыль организаций.

После установления этого различия можно осуществить корректировку величины налога на прибыль, исчисленной от бухгалтерской прибыли до величины налога на прибыль, которую организация должна уплатить в бюджет[23].

Бухгалтерской прибылью (убытком) признается показатель, отражающий прибыль (убыток), исчисленный в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ. Налогооблагаемой прибылью (убытком) признается налоговая база по налогу на прибыль за отчетный период, рассчитанная в порядке, установленном налоговым законодательством (в частности, главой 25 НК РФ)[24].

В соответствии с предлагаемым в ПБУ 18/02[25] механизмом на первом

этапе необходимо установить разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода.

В соответствии с ПБУ 18/02 указанная выше разница, влияющая на величину налоговой базы по налогу на прибыль, складывается из двух видов: «постоянных разниц» и «временных разниц». Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Согласно ПБУ 9/99[26] для целей бухгалтерского учета расходы принимаются к учету и признаются в отчете о финансовых результатах независимо от того, как они учитываются для целей расчета налогооблагаемой базы. Для целей налогообложения прибыли ряд расходов не признается частично (к ним относятся нормируемые расходы, осуществленные сверх установленных норм), а ряд расходов не признается полностью (к ним относятся расходы, не учитываемые для целей налогообложения).

Расходы, принимаемые для целей налогообложения прибыли в пределах норм, установлены ст. 264 НК РФ[27]. Применительно к расходам при расчете налоговой базы по налогу на прибыль постоянные разницы единожды исключаются из налоговой базы, приводя к увеличению величины налога на прибыль, подлежащего уплате в бюджет в отчетном периоде[28].

Величина постоянной разницы (ПР) определяется как разница между суммой данного вида расходов, признанной в бухгалтерском учете (Сбу и суммой данного вида расходов, признанной в налоговом учете (Сну):

ПР = Сбу - Cнy (1)

Постоянные разницы отчетного периода должны отражаться в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница). Постоянная разница при формировании налогооблагаемой прибыли приводит к образованию постоянного налогового обязательства, под которым понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

Величина постоянного налогового обязательства (ПНО) определятся как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату (ставка налога на прибыль равна 20%):

ПНО = ПР * 20 : 100 (2)

Постоянные налоговые обязательства должны отражаться в бухгалтерском учете на счете учета прибылей и убытков (субсчет «Постоянное налоговое обязательство») в корреспонденции со счетом учета расчетов по налогам и сборам.

Пример 1. Допустим, что в отчетном периоде организация затратила

на представительские расходы 150 000 руб. и полностью отразила их в бухгалтерском учете. Для целей налогообложения представительские расходы в пределах норм могут быть учтены только в сумме 120 000 руб. Превышение нормы представительских расходов приводит к возникновению в отчетном периоде постоянной разницы в сумме 30 000 руб. Данная постоянная разница приводит к образованию постоянного налогового обязательства, определяемого как произведение постоянной разницы на установленную ставку налога на прибыль: 30 000 руб. * 20 % = 6 000 руб. Данная сумма единожды должна быть отражена в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») и кредиту счета 68 «Расчеты по налогам и сборам» (например, субсчет 68-1 «Расчеты по налогу на прибыль») [29].

Постоянные разницы также могут возникнуть в случаях, когда какие-то суммы, учтенные в бухгалтерском учете в составе доходов, для целей налогообложения прибыли доходами не признаются[30].

Величина постоянного налогового актива (ПНА) также определяется

как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете сумма постоянного налогового актива единожды должна быть отражена в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль») и кредиту счета 99 «Прибыли и убытки» (субсчет «Постоянный налоговый актив»).

Например, в случае, когда из бюджета несвоевременно возвращаются

организации суммы излишне перечисленного налога на добавленную стоимость, то в соответствии с п. 4 ст. 176 НК РФ на сумму, подлежащую возврату организации, начисляются проценты исходя из ставки рефинансирования ЦБ РФ. Указанные проценты в бухгалтерском учете признаются доходами

В налоговом учете согласно пп. 12 п. 1 ст. 251 доходы в виде сумм процентов, полученных из бюджета в соответствии с требованиями ст. 176 НК РФ[31], не облагаются налогом на прибыль[32].

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или в других отчетных периодах.

Другими словами, временные разницы - это те доходы и расходы, которые учитываются для целей бухгалтерского учета в текущем отчетном периоде, а для целей налогового учета не учитываются в текущем отчетном периоде, но могут быть учтены в других отчетных периодах[33]. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, под которым понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах.

В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделены на два вида: 1) вычитаемые временные разницы и 2) налогооблагаемые временные разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[34].

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога ни

прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[35].

Вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособлено (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница). Вычитаемая временная разница является источником образования отменного налогового актива, под которым понимается сумма налога, которая должна уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих отчетных (налоговых) периодах[36].

Отложенные налоговые активы (ОНА) признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, и равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную

законодательством и действующую на отчетную дату. Отложенный налоговый актив признается в учете при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. В бухгалтерском учете отложенный налоговый актив отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль»). Отложенные налоговые активы должны отражаться в бухгалтерском балансе в качестве внеоборотных активов[37].

Взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. К сожалению в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить[38].

Выводы

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Глава 2. Ведение налогового учета в ООО «Омега Недвижимость»

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Омега Недвижимость» (сокращенное наименование ООО «Омега Недвижимость») – это организация, занимающаяся предоставлением посреднических услуг при покупке, продаже недвижимого имущества, а также оказанием маркетинговых услуг. Компания является обществом и руководствуется в своей деятельности действующим законодательством Российской Федерации, Гражданским кодексом Российской Федерации, уставом и Федеральным законом от 08.02.1998 № 14-ФЗ (в редакции от 29.12.2015) «Об обществах с ограниченной ответственностью».

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Организация имеет расчетный счет в рублях в банке, круглую печать, штампы и бланки со своим фирменным наименованием на русском языке.

Юридический адрес организации: 119361, город Москва, улица Озерная, дом 35, строение 1.

Организация зарегистрирована 26.06.2015г. Регистратор: Межрайонная инспекция Федеральной налоговой службы №46 по городу Москве.

Общество с ограниченной ответственностью «Омега Недвижимость» входит в группу компаний «Омега» и является частью СБЕ (структурной бизнес единицы) «Омега Девелопмент». Управляющей организацией ООО «Омега Недвижимость» является ООО «Омега Девелопмент», на 37 основании устава и договора на осуществление ООО «Омега Девелопмент» функций единоличного исполнительного органа от 14.07.2015 г.

Количество учредителей (участников) ООО «Омега Недвижимость»: два. В том числе: одно юридическое лицо и одно физическое. Уставный капитал ООО «Омега Недвижимость» составляет 10 000 руб., разделен между участниками: 2 500 руб. (25%) – юридическое лицо, управляющая организация ООО «Омега Девелопмент» и 7 500 руб. (75%) – физическое лицо, Гершеля Александр Александрович.

Адрес местонахождения управляющей компании: 119019, город Москва, улица Знаменка, дом 7, строение 3.

Форма собственности общества частная, государственной доли нет.

Основной целью создания и деятельности общества является получение прибыли.

Организация является субъектом малого предпринимательства.

Основными клиентами по услугам подбора, регистрации и бронирования являются физические лица. Также организация работает с юридическими лицами по продаже маркетинговых (рекламных) услуг и услуг брокериджа (услуги по подбору жилых и нежилых помещений, услуги по регистрации).

Ответственность за организацию бухгалтерского учета в ООО «Омега Недвижимость» и соблюдение законодательства при выполнении хозяйственных операций несет руководитель. Обязанность по ведению бухгалтерского учета ООО «Омега Недвижимость» возложена на главного бухгалтера организации.

Для регистрации и группировки фактов хозяйственно-финансовых операций организацией ООО «Омега Недвижимость» используется рабочий план счетов. Ведение бухгалтерского учета осуществляется с применением компьютерной технологии обработки учетной информации. Установлена платформа «1C: Бухгалтерия 8, редакция 3.0».

2.2.Порядок ведения налогового учета в организации

ООО «Омега Недвижимость» является плательщиком единого налога, взимаемого в связи с применением упрощенной системы налогообложения вплоть до утраты права на применение упрощенной системы налогообложения либо до добровольного отказа от ее применения в соответствии с положениями главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации.

Ведение налогового учета осуществляется силами штатного бухгалтера в одном лице.

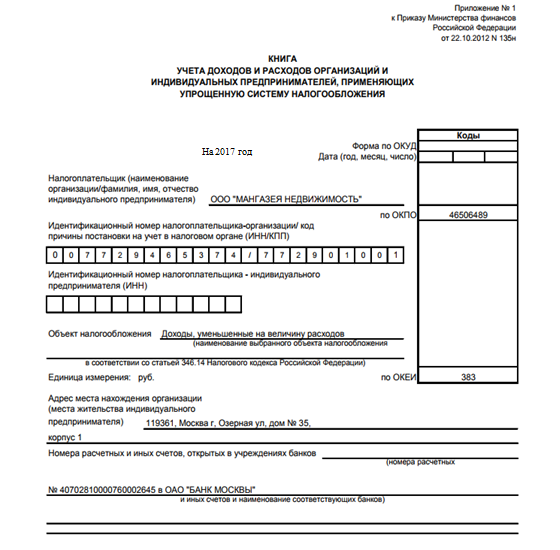

Налоговый учет доходов и расходов ведется в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма которой утверждена Приказом Минфина России от 22 октября 2012г. №135н.

Книга учета доходов и расходов ведется налогоплательщиком на компьютере в электронном виде, с использованием программы «1С: Бухгалтерия 8, редакция 3.0».

В соответствии с нормами пункта 1 статьи 346.14 Налогового кодекса Российской Федерации объектом налогообложения организации признаются доходы, уменьшенные на величину расходов.

Смена объекта налогообложения возможна только с начала очередного налогового периода. При смене объекта налогообложения налогоплательщик обязан уведомить об этом свой налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

Налогооблагаемые доходы подразделяются на две категории: 1) доходы от реализации, в составе которых учитывается выручка от оказания услуг; 2) внереализационные доходы, перечисленные в статье 250 Налогового кодекса Российской Федерации.

При получении доходов, которые не могут быть однозначно отнесены к тем или иным доходам, данные доходы учитываются в составе доходов от реализации услуг. Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). Документальным подтверждением доходов выступают первичные документы бухгалтерского учета).

Под налогооблагаемыми расходами организации понимаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они связаны с получением дохода.

В составе налогооблагаемых расходов организация признает страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации. Тарифы страховых взносов: в ПФР – 22%, в ФСС – 2,9%, в ФФОМС – 5,1%, взносы на страхование от несчастных случаев и профзаболеваний – 0,2%. На основании пунктов 6, 7 статьи 346.18 Налогового кодекса Российской Федерации организация учитывает разницу между суммой уплаченного минимального платежа и суммой единого налога в расходах 61 организации и вправе уменьшать налоговую базу на суммы убытков прошлых лет. Организация не имеет основных средств - объектов недвижимости, налог по которым уплачивается с их кадастровой стоимости.

В соответствии со статьей 346.24 Налогового кодекса Российской Федерации, организации, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет. Ведение налогового учета производится в книге учета доходов и расходов (КУДИР), форма которой утверждена Приказом Минфина Российской Федерации от 22 октября 2012 г. №135н. КУДИР является единственным и основным регистром налогового учета при УСН, способ ведения книги закрепляется в учетной политике в целях налогообложения. Вести книгу учета доходов и расходов можно в электронном виде или на бумажных носителях. При ведении книги в электронном виде ее нужно в конце года распечатать, прошнуровать, пронумеровать, отдать на подпись руководителю организации и поставить печать.

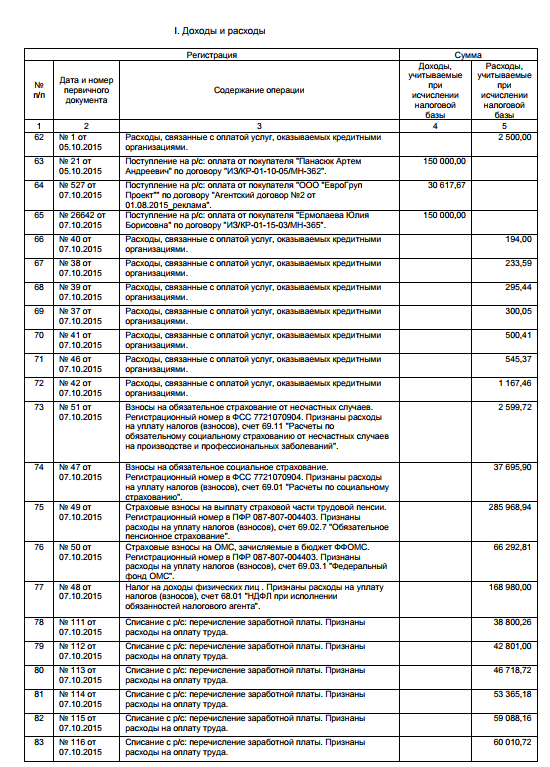

В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы (которые формируют налоговую базу) в хронологическом порядке, путем внесения записей из первичных документов, отражающих хозяйственные операции, которые совершаются в течение календарного года. По истечении календарного года заводится новая книга учета доходов и расходов. Книга структурирована таким образом, что позволяет исчислять налоговую базу текущего налогового периода, применять вычеты в сумме уплаченных страховых взносов и осуществлять перенос убытка по итогам прошлых налоговых периодов.

КУДИР состоит из четырех разделов:

1) в первом разделе показывают все доходы и расходы, которые формируют налоговую базу;

2) во втором разделе отражаются расходы на приобретение и создание основных средств и нематериальных активов;

3) в третьем разделе указываются убытки прошлых налоговых периодов, этот раздел заполняется в случаях, когда по итогам налогового периода признали убытки или если налоговая база за отчетный год уменьшается на убытки прошлых лет;

4) четвертый раздел заполняется налогоплательщиками с объектом налогообложения «Доходы»: в этом разделе указывают суммы страховых взносов, пособий по болезни и платежи по договорам добровольного личного страхования.

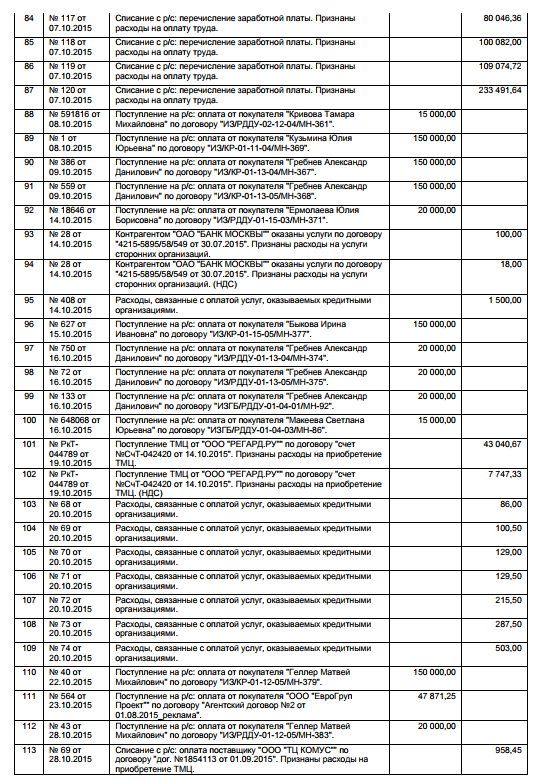

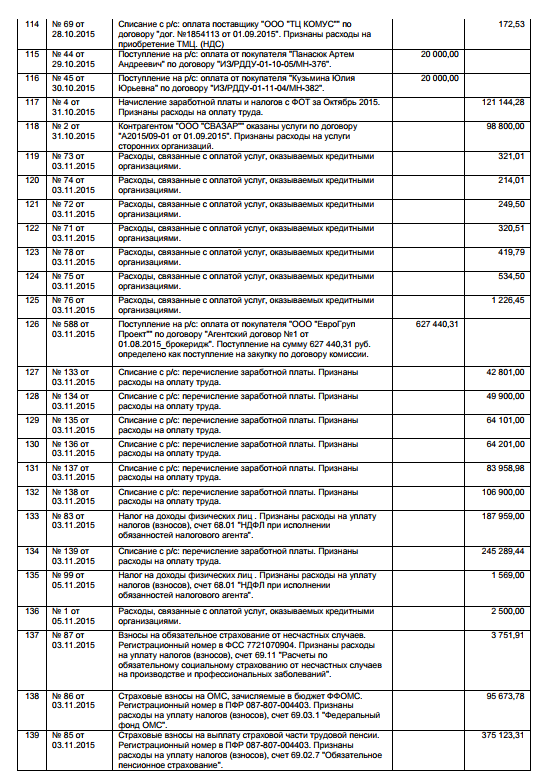

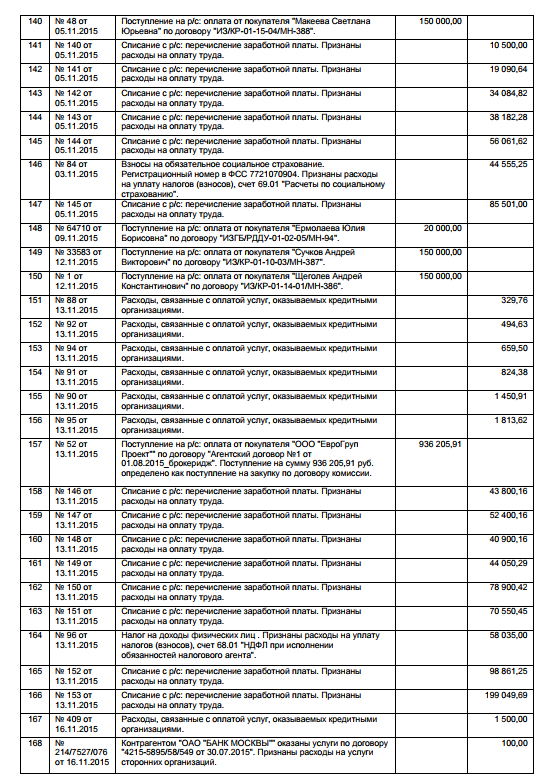

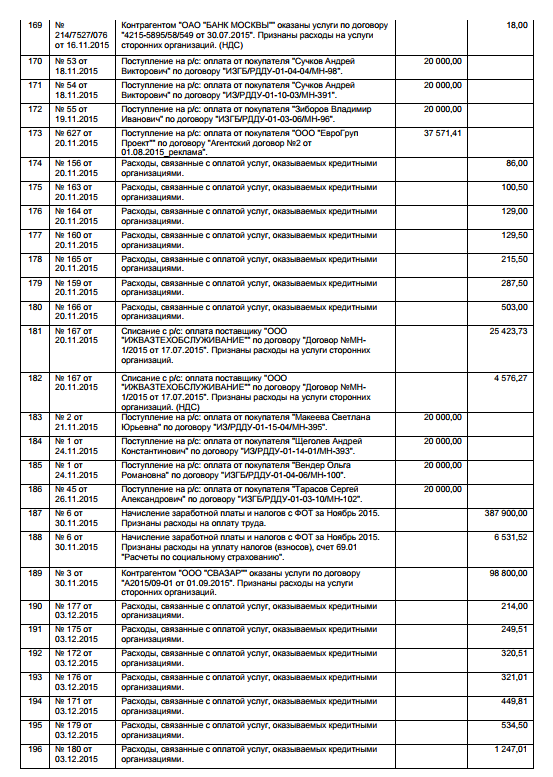

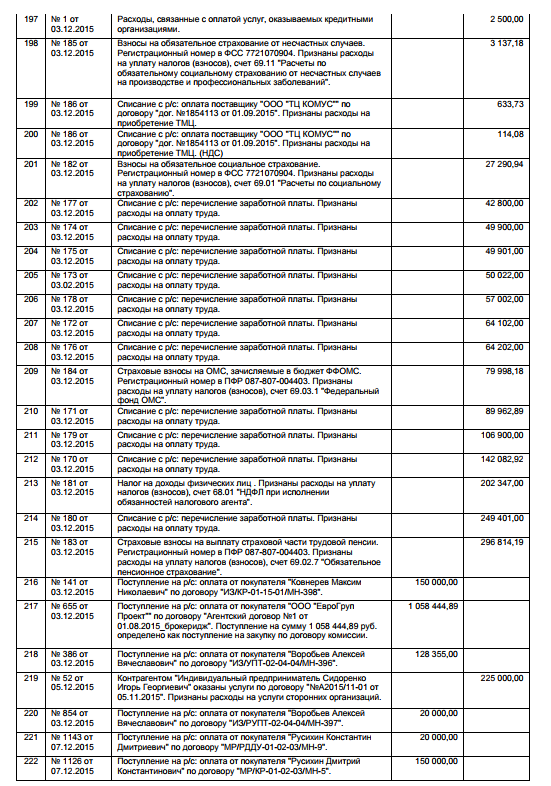

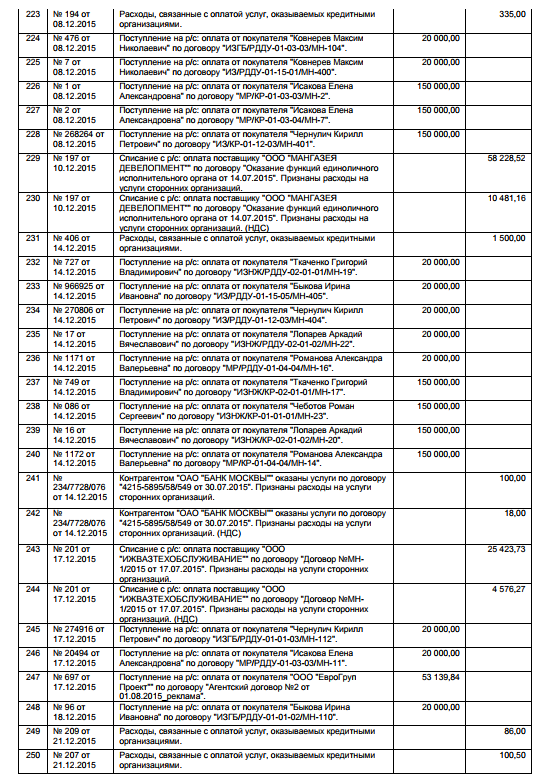

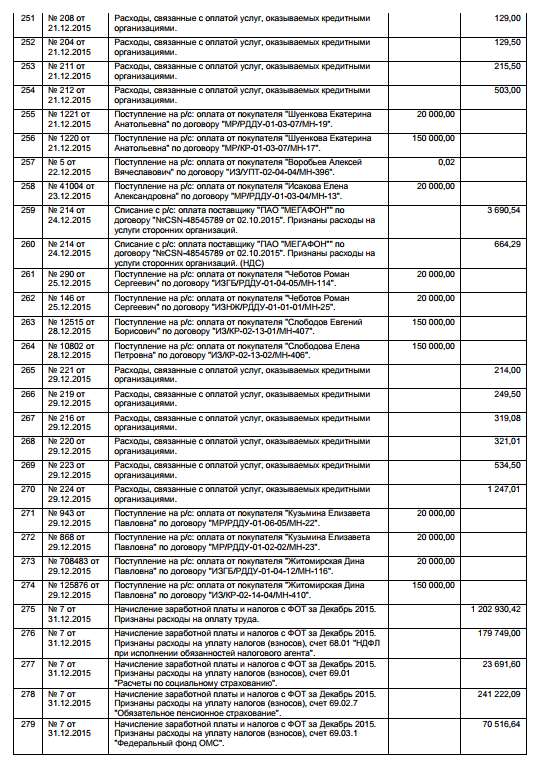

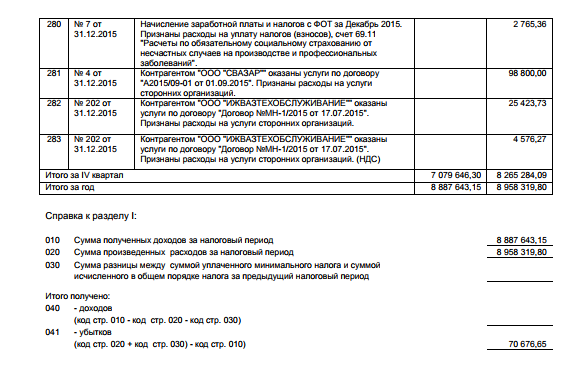

Книга учета доходов и расходов ООО «Омега Недвижимость» приведена в Приложении 1.

2.3.Налоговая отчетность предприятия

Налоговая отчетность организации на упрощенной системе налогообложения сокращена, а именно: декларации по УСН не сдаются по итогам отчетных периодов (декларация подается только раз в год по окончании календарного года), а Книгу учета доходов и расходов не обязательно заверять в ИФНС и ее предоставление необходимо только по требованию налогового органа.

К налоговой отчетности организации, применяющей упрощенную систему налогообложения, относится:

декларация по налогу на УСН (подается в ИФНС один раз в год не позднее 31 марта следующего за отчетным года);

книга учета доходов и расходов (по требованию ИФНС);

бухгалтерский баланс (раз в год, не позднее 31 марта следующего за отчетным года);

отчет о финансовых результатах (раз в год, не позднее 31 марта следующего за отчетным года);

приложения к бухгалтерской отчетности (не позднее 31 марта следующего за отчетным года; субъекты малого предпринимательства 63 формируют и подают приложения только в случаях, когда без них невозможно объективно оценить финансовое состояние организации);

сведения о доходах сотрудников по форме 2–НДФЛ (раз в год, не позднее 1 апреля следующего за отчетным года);

сведения о среднесписочной численности (раз в год, не позднее 20 января следующего за отчетным года);

отчет по форме РСВ-1 ПФР (ежеквартально, в электронной форме, не позднее 20 числа второго месяца, следующего за отчетным кварталом);

данные персонифицированного учета (подаются в составе РСВ-1);

отчет по форме 4-ФСС (подается ежеквартально, в электронной форме, не позднее 25 числа, следующего за отчетным кварталом). Следует отметить, что в случае, если последний день срока подачи отчетности приходится на выходной, либо праздничный день, то срок подачи продляется до ближайшего рабочего дня.

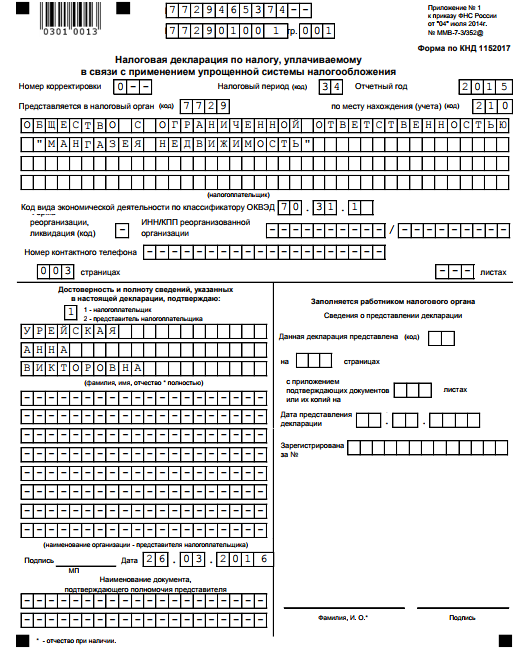

Заполнение декларации по налогу на УСН Значения показателей указываются в полных рублях. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (Приложение 2) состоит из разделов:

1) Раздел 1 «Сумма налога, уплачиваемого в связи с применением УСН, и минимального налога, подлежащая уплате в бюджет»;

2) Раздел 2 «Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога».

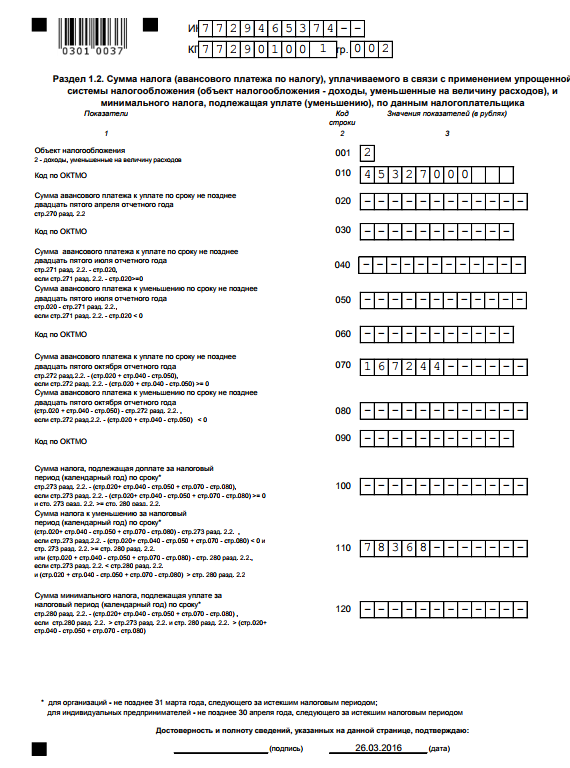

В Разделе 1 указываются: объект налогообложения, код по ОКТМО, исчисленные суммы авансовых платежей. Поскольку ООО «Омега Недвижимость» ведет деятельность с III квартала, по строке 070 «Сумма авансового платежа к уплате по сроку не позднее 25 октября отчетного года» указана сумма уплачиваемого авансового платежа 167 244 руб. В случае, если по итогам года необходимо заплатить минимальный налог, а сумма уплаченных авансовых платежей больше суммы минимального налога – необходимо в 64 строке 110 «Сумма налога к уменьшению за налоговый период» указать разницу переплаты по налогу (отразили 78 368 руб.).

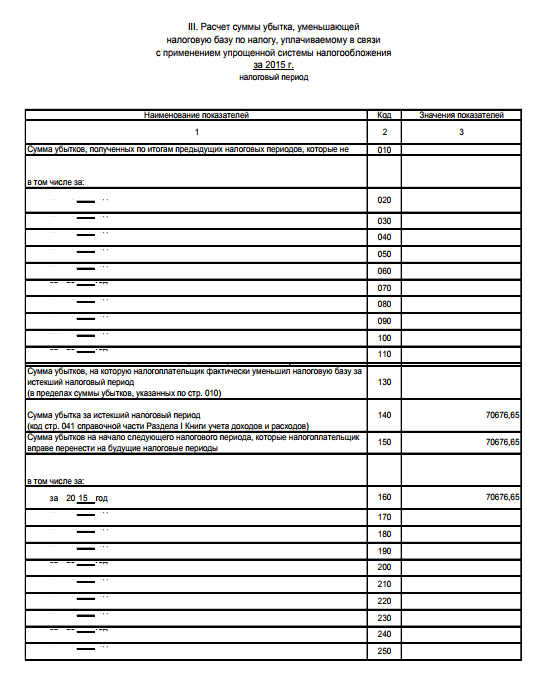

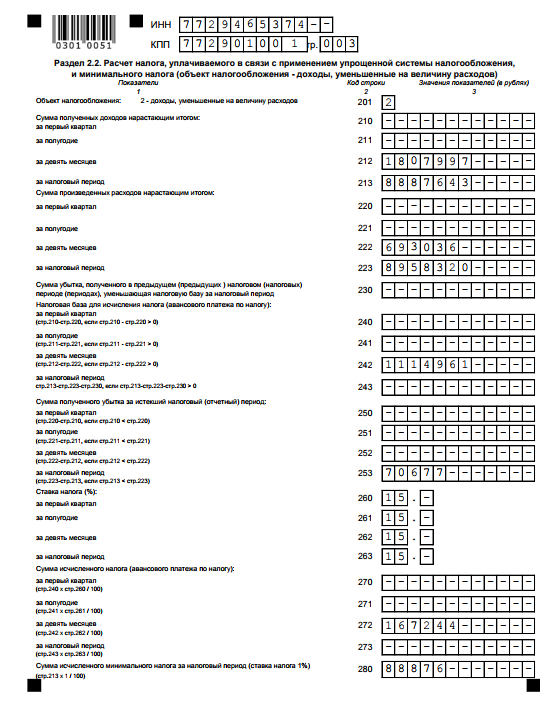

В Разделе 2 указываются: ставка налога (15%), суммы полученных доходов нарастающим итогом (указываем сумму за 9 месяцев – 1 807 997 руб. и за налоговый период – 8 887 643 руб.), суммы произведенных расходов нарастающим итогом (за 9 месяцев – 693 036 руб., за налоговый период – 8 958 320 руб.). Если в предыдущих налоговых периодах получен убыток, то надо сделать соответствующую запись в строке 230 (эта строка заполняется только организациями, применяющими объект налогообложения «Доходы, уменьшенные на величину расходов»).

По коду строки 240 налогоплательщиком указывается налоговая база для исчисления налога за налоговый период. Поскольку исследуемое предприятие по итогу налогового периода признала убытки, налоговой базы для исчисления единого налога не установлено. По строкам 240-243 указываются показатели налоговой базы для исчисления налога (авансового платежа по налогу). В нашем случае в строке 242 «Налоговая база для исчисления авансового платежа за 9 месяцев» указали 1 114 961 руб. По строке 253 «Сумма полученного убытка за налоговый период» отражена сумма 70 677 руб., определяемая как разность строк 223 «Сумма расходов за налоговый период» и 213 «Сумма доходов за налоговый период».

Внизу второго раздела по строкам 270–273 раскрывается информация о суммах исчисленного налога (авансового платежа по налогу) – указываем по строке 272 авансовый платеж за 9 месяцев в сумме 167 244 руб.

И, наконец, строка 280 «Сумма исчисленного минимального налога за налоговый период», рассчитанного как 1% от суммы полученных доходов за отчетный период – 88 876 руб.

Выводы

ООО «Омега Недвижимость» является плательщиком единого налога, взимаемого в связи с применением упрощенной системы налогообложения вплоть до утраты права на применение упрощенной системы налогообложения либо до добровольного отказа от ее применения в соответствии с положениями главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации.

В соответствии с нормами пункта 1 статьи 346.14 Налогового кодекса Российской Федерации объектом налогообложения организации признаются доходы, уменьшенные на величину расходов. Под налогооблагаемыми расходами организации понимаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они связаны с получением дохода.

Ведение налогового учета производится в книге учета доходов и расходов (КУДИР). КУДИР является единственным и основным регистром налогового учета при УСН, способ ведения книги закрепляется в учетной политике в целях налогообложения.

В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы (которые формируют налоговую базу) в хронологическом порядке, путем внесения записей из первичных документов, отражающих хозяйственные операции, которые совершаются в течение календарного года. По истечении календарного года заводится новая книга учета доходов и расходов.

К налоговой отчетности организации, применяющей упрощенную систему налогообложения, относятся: декларация по налогу на УСН; книга учета доходов и расходов; бухгалтерский баланс; отчет о финансовых результатах; приложения к бухгалтерской отчетности; сведения о доходах сотрудников по форме 2–НДФЛ; сведения о среднесписочной численности; отчет по форме РСВ-1 ПФР; данные персонифицированного учета; отчет по форме 4-ФСС.

Глава 3. Пути развития налогового учета в ООО «Омега Недвижимость»

Достаточно большую долю в обязательствах компании занимают налоги и сборы. Сумма уплачиваемых в бюджет налогов зависит от выбранного режима налогообложения. Выбор режима налогообложения в первую очередь определяется законодательством. Но государственная политика в области налогового регулирования предусматривает возможность применения различных вариантов налогообложения для малого и среднего предпринимательства, то есть практически всегда есть возможность выбрать наиболее выгодную систему налогообложения и минимизировать налоговую нагрузку.

Помимо общего налогового режима, который может применять любой налогоплательщик вне зависимости от вида деятельности организации, количества работников и от сумм полученных доходов, существуют также и специальные налоговые режимы, применять которые имеют право определенные категории юридических лиц и индивидуальных предпринимателей: упрощенная система налогообложения (УСН); единый сельскохозяйственный налог (ЕСХН); единый налог на вмененный доход (ЕНВД); патентная система налогообложения.

Право выбора ЕСХН и ЕНВД ограничено законодательно, так как больше применимы к специфическим видам деятельности организаций (виды деятельности ООО «Омега Недвижимость» не подходят для применения данных налоговых режимов). Организации не могут работать на патентной системе налогообложения, соответственно, и этот вариант не подходит.

«Омега Недвижимость» вправе применять общий режим налогообложения или упрощенную систему налогообложения с объектами налогообложения «доходы» либо «доходы, уменьшенные на величину расходов». Предприятия, применяющие общий режим налогообложения уплачивают следующие виды налогов и сборов: налог на добавленную стоимость - взимается по налоговым ставкам в зависимости от объекта налогообложения 18%, 10%, 0%; налог на прибыль - основная ставка 20%; налог на имущество - ставка 2,2%.

Предприятия, применяющие упрощенную систему налогообложения, уплачивают единый налог по ставкам: 6% (налоговая база «Доходы») и 15% (налоговая база «Доходы, уменьшенные на величину расходов»). Ставки могут быть уменьшены региональными властями в зависимости от региона и категории налогоплательщиков.

При применении упрощенной системы налогообложения единый налог заменяет три налога: налог на прибыль, налог на имущество, налог на добавленную стоимость. Исключением является налог на добавленную стоимость, подлежащий уплате при ввозе товаров на таможенную территорию Российской Федерации.

Посчитаем налоговую нагрузку при применении различных систем налогообложения за III квартал и за налоговый период, учитывая максимально возможное уменьшение налогового бремени. Полученные данные за налоговый период представлены после расчетов в табличной форме. Расчет налоговой нагрузки при применении упрощенной системы налогообложения с объектом налогообложения «Доходы»

Исходные данные:

Сумма полученных доходов нарастающим итогом, руб.:

- за 9 месяцев – 1 807 997;

- за налоговый период – 8 887 643.

Сумма страховых взносов нарастающим итогом, руб.:

- за 9 месяцев – 29 883,27;

- за налоговый период – 1 663 629,32.

Авансовый платеж (расчетный) по УСН «Доходы» за 9 месяцев = Сумма полученных доходов за 9 месяцев * Налоговая ставка 6% = 1 807 997 * 0,06 = 108 479,82 руб.

Рассчитанный авансовый платеж разрешается уменьшить на сумму уплаченных страховых взносов, но не более чем на 50%.

Максимальный размер уменьшения авансового платежа за 9 месяцев = Авансовый платеж за 9 месяцев * 50% = 108 479,82 * 0,5 = 54 239,91 руб. 29 883,27 < 54 239,91 – величина уплаченных страховых взносов не превышает максимального размера уменьшения авансового платежа, отсюда следует, что авансовый платеж можно уменьшить на сумму уплаченных за 9 месяцев страховых взносов.

Авансовый платеж к уплате в бюджет за 9 месяцев = 108 479,82 – 29 883,27 = 78 596,55 руб.

Налог (расчетный) по УСН «Доходы» за налоговый период = Сумма полученных доходов за налоговый период * Налоговая ставка 6% = 8 887 643 * 0,06 = 533 258,58 руб.

Максимально допустимое уменьшение налога за налоговый период = 533 258,58 * 0,5 = 266 629,29 руб. 16 63629,32 > 266 629,29, соответственно, платеж по единому налогу можно уменьшить только на сумму 266 629,29 руб.

Сумма единого налога к доплате за налоговый период = 533 258,58 – 266 629,29 – 78 596,55 = 188 032,74 руб.

Итого сумма перечисления в бюджет = 78 596,55 + 188 032,74 = 266 629,29 руб.

Расчет налоговой нагрузки при применении упрощенной системы налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Исходные данные:

Сумма полученных доходов нарастающим итогом, руб.:

- за 9 месяцев – 1 807 997;

- за налоговый период – 8 887 643.

Сумма произведенных расходов нарастающим итогом, руб.:

- за 9 месяцев – 693 036;

- за налоговый период – 8 958 320.

Авансовый платеж за 9 месяцев по налогу при объекте налогообложения «Доходы, уменьшенные на величину расходов» = (Сумма доходов за 9 месяцев – Сумма расходов за 9 месяцев) * Налоговая ставка 15% = (1 807 967 – 693 036) * 0,15 = 167 244 руб. По итогам налогового периода получен убыток в размере 70 677 руб. (8 887 643 – 8 958 320), организация обязана уплатить в бюджет сумму минимального налога.

Итого сумма перечисления в бюджет за налоговый период = Сумма исчисленного минимального налога за налоговый период = Доходы за налоговый период * Ставка налога 1% = 8 887 643 * 0,01 = 88 876 руб.

Сумма налога к уменьшению за налоговый период = Переплата по авансовому платежу = 167 244 – 88 876 = 78 368 руб. – сумма переплаты зачтена в счет авансовых платежей по единому налогу по УСН в следующем году.

Расчет налоговой нагрузки при применении общей системы налогообложения.

Вновь созданные организации уплачивают не ежемесячные, а квартальные авансовые платежи до момента, пока не закончился полный квартал с даты их государственной регистрации. В соответствии с пунктом 1 статьи 273 Налогового кодекса Российской Федерации, компании на обычной системе налогообложения имеют право на 69 определение даты получения дохода (осуществление расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн. руб. за каждый квартал. При этом если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный Налоговым Кодексом, он обязан перейти на метод начисления с начала периода, в течение которого было допущено такое превышение. Необходимо внести изменения в налоговую политику организации и пересчитать налоги.

Выручка от реализации по данным КУДИР за III и IV кварталы составила 8 887 643,15 руб., если брать во внимание, что при общем режиме налогообложения в состав выручки входит НДС, то без НДС выручка за III и IV кварталы составила 8 887 643,15 * 100 / 118 = 7 531 900,97 руб.

Организация при применении общей системы налогообложения должна была бы использовать метод начисления. Данные доходов и расходов по методу начисления отличаются от данных КУДИР, поскольку КУДИР заполняется по кассовому методу, а значит по факту оплаты.

По методу начисления данные за III квартал отображены в таблице 1.

Таблица 1

Доходы и расходы организации за III квартал

|

Доходы, руб. |

Расходы, руб. |

|

Реализация услуг по регистрации - |

Аренда офиса для АУП - 74516,13 |

|

Реализация услуг по брокериджу – 300000 (в т.ч. НДС) |

Расходы на приобретение ТМЦ - |

|

Вознаграждение за услуги брокериджа - 1520437,16 (в т.ч. НДС) |

Расходы на оплату труда - 1398809,98 |

|

Вознаграждение за услуги по рекламе - 77980,19 (в т.ч. НДС) |

Страховые взносы на заработную плату - 422440,64 |

|

Аренда офиса продаж – 98800 (НДС нет) |

|

|

Расходы на услуги банков - 11870,21 |

|

|

Проценты по договору займа - 25833,83 |

|

|

Услуги по управлению - 38709,68 |

|

|

Прочие расходы - 10500 |

|

|

Сумма доходов - 2003417,35 |

Сумма расходов - 2118959,98 |

По итогам III квартала расходы организации превысили доходы (компания понесла убытки), соответственно, не будет начисляться и уплачиваться налог на прибыль организации. Налог на имущество организация не уплачивает, поскольку не имеет в собственности объектов недвижимости.

Сумма НДС к начислению за III квартал = (Выручка от реализации за III квартал) * 18 / 118 = 2 003 417,35 * 18 / 118 = 305 606,04 руб.

Налоговый вычет по НДС за III квартал = (Расходы на приобретение ТМЦ + Аренда офиса для АУП) * 18 / 118 = (75 233,55 + 74 516,13) * 18 / 118 = 22 843,16 руб.

Сумма НДС к уплате в бюджет за III квартал = Сумма НДС к начислению за III квартал - Налоговый вычет по НДС за III квартал = 305 606,04 – 22 843,16 = 282 762,88 руб.

Если выручка от реализации (без НДС) не превышает 5 млн. рублей в месяц или 15 млн. рублей в квартал, то компания может продолжать уплачивать только квартальные платежи.

Чтобы рассчитать налоговую нагрузку по общей системе налогообложения за налоговый период, сведем данные по доходам и расходам в таблицу 7. Таблица 2

Доходы и расходы организации за налоговый период

|

Доходы, руб. |

Расходы, руб. |

|

Реализация услуг по регистрации - |

Аренда офиса для АУП - 164516,13 (в За III квартал - 74516,13; За IV квартал - 90000. |

|

Реализация услуг по брокериджу - |

Расходы на приобретение ТМЦ - За III квартал - 75233,55; За IV квартал - 106842,31. |

|

Вознаграждение за услуги |

Расходы на оплату труда - 7287689,21 |

|

Вознаграждение за услуги по |

Страховые взносы на заработную плату - |

|

Аренда офиса продаж - 620200 (НДС |

|

|

Расходы на услуги банков - 46941,04 |

|

|

Проценты по договору займа - 116386,99 |

|

|

Услуги по управлению - 83709,68 |

|

|

Прочие расходы - 19541,43 |

|

|

Сумма доходов - 10810746,72, в том числе: За III квартал - 2003417,35; За IV квартал - 8807329,37. |

Сумма расходов - 10499557,41 |

Налог на прибыль за налоговый период = (Доходы – Расходы) * Налоговая ставка 20%.

Из формулы вычисления налога на прибыль первый множитель (Доходы – Расходы) является прибылью, с которой взимается налог на прибыль. Рассчитаем данный показатель:

Прибыль для цели взимания налога на прибыль = Доходы от реализации услуг по регистрации за налоговый период (без НДС) + Доходы от реализации услуг по брокериджу (без НДС) за налоговый период + Сумма вознаграждений за услуги брокериджа за налоговый период (без НДС) + Сумма вознаграждений за услуги по рекламе за налоговый период (без НДС) – Расходы на оплату труда – Страховые взносы на заработную плату – Расходы на услуги банков – Проценты по договору займа – Расходы на услуги по управлению – Расходы на приобретение ТМЦ (без НДС) – Арендные платежи (без НДС) = (10 810 746,72 * 100 / 118) – 7 287 689,21 – 1 982 352,7 – 46 941,04 – 116 386,99 – 83 709,68 – 182 075,76 * 100 / 118 – 164 516,13 * 100 / 118 – 620 200 = 9 161 649,76 – 10 263 817,99 = - 1 285 037,69 руб.

По итогам налогового периода организация понесла убытки, налог на прибыль уплачиваться не будет.

Налог на имущество организация не уплачивает, поскольку не имеет в собственности объектов недвижимости.

Сумма НДС к начислению за IV квартал = (Выручка от реализации за IV квартал) * 18 / 118 = 8 807 329,37 * 18 / 118 = 1 343 490,92 руб.

Налоговый вычет по НДС за IV квартал = (Расходы на приобретение ТМЦ за IV квартал + Аренда офиса для АУП за IV квартал) * 18 / 118 = (106 842,31 + 90 000) * 18 / 118 = 30 026,79 руб.

Сумма НДС к уплате в бюджет за IV квартал = Сумма НДС к начислению за IV квартал - Налоговый вычет по НДС за IV квартал = 1 343 490,92 – 30 026,79 = 1 313 464,13 руб.

Итого сумма к перечислению в бюджет = Сумма НДС к уплате в бюджет за III квартал + Сумма НДС к уплате в бюджет за IV квартал = 282 762,88 + 1 313 464,13 = 1 596 227,01 руб.

Полученные данные по налоговой нагрузке при применении допустимых систем налогообложения отображены в таблице 3.

Таблица 3

Оценка налоговой нагрузки при применении различных систем налогообложения ООО «Омега Недвижимость»

|

Критерии сравнения |

УСН «Доходы» |

УСН «Доходы, |

ОСНО |

|

Уплачиваемые налоги |

Единый налог при УСН |

Единый налог |

НДС; Налог на прибыль (НП); Налог на |

|

Налоговая ставка |

6% |

15% |

НДС - 18%; |

|

Доходы, руб. |

8887643 |

8887643 |

10810746,72 (в т.ч. |

|

Расходы, руб. |

8958320 |

8958320 |

10499557,41 (в т.ч. |

|

Прибыль до |

(70677) |

(70677) |

311189,31 |

|

Сумма налога за год, |

266629,29 |

88876 |

1596227 (НДС) |

|

Чистая прибыль |

(337306,29) |

(159553) |

(1285037,69) |

Вывод

Выбор системы налогообложения для каждого предприятия в первую очередь определяется законодательством, которое устанавливает необходимые условия для применения каждой конкретной системы налогообложения. Такими критериями являются: вид деятельности, организационно-правовая форма, количество сотрудников, величина дохода, остаточная стоимость основных средств, региональные особенности налоговых режимов и другие. Несмотря на строгость ограничений по применению тех или иных систем налогообложения, практически всегда есть возможность применять наиболее выгодную систему налогообложения. Режимом «по умолчанию» для всех предприятий (кроме тех, которые занимаются отдельными видами деятельности и обязаны применять систему налогообложения в виде единого налога на вмененный доход) является общая система налогообложения, поскольку данная система налогообложения не имеет ограничений.

ООО «Омега Недвижимость» может применять наряду с общим режимом налогообложения и упрощенную систему налогообложения, поскольку соответствует условиям применения данного налогового режима.

Применяя общую систему налогообложения, организация должна была бы в стоимость услуг включить сумму налога на добавленную стоимость, которую обязана была бы уплачивать в бюджет. При анализе применения общей системы налогообложения было введено предположение, что стоимость услуги для покупателей осталась такой же с учетом НДС, поскольку цены у организации рыночные, то есть сопоставимые с конкурентами. В данном случае доходы, очищенные от НДС, не покрывают расходов-нетто и финансовым результатом является убыток. Полученный финансовый результат является следствием двух ключевых факторов: во-первых, основными статьями расходов организации являются расходы на заработную плату и страховые взносы по ней, во-вторых, основные поставщики работ (услуг) организации применяют упрощенную систему налогообложения и, соответственно, в стоимость их услуг не включен НДС, по которому организация могла бы произвести налоговый вычет и уменьшить платежи в бюджет.

Анализ налоговой нагрузки показал, что оптимальным налоговым режимом для ООО «Омега Недвижимость» является применяемый предприятием режим - упрощенная система налогообложения, с объектом налогообложения «Доходы, уменьшенные на величину расходов». Сумма единого налога при объекте налогообложения «Доходы» уплачивается в бюджет в размере 6% от налоговой базы (возможно уменьшить налог на сумму уплаченных страховых взносов, но не более, чем на 50% от размера налога подлежащего уплате) в случае, даже если по итогам года расходы организации превысили доходы.

Если бы объектом налогообложения ООО «Омега Недвижимость» были «Доходы», то за налоговый период платеж по единому налогу был бы равным 266 629,29 руб.

При применении объекта налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда по итогам налогового периода организацией получен убыток, организация должна уплатить минимальный налог (1% с доходов за налоговый период), а сумму переплаты по налогу организация имеет право зачесть в счет авансовых платежей по единому налогу по УСН в следующем году.

Организацией уплачен минимальный налог в размере 88 976 руб. Поскольку в ООО «Омега Недвижимость» доля затрат составляет более 80% от доходов и в составе этих расходов много затрат на заработную плату, страховые взносы по ней и услуг сторонних организаций, то можно утверждать, что выбор объекта налогообложения сделан верно.

Помимо суммарной налоговой нагрузки важную роль в выборе режима налогообложения играют и другие составляющие: сложность и стоимость бухгалтерского сопровождения, налоговый учет, необходимость оформления первичных документов, оплата труда и обеспечение наемных работников, наличие законных способов уменьшения налогового бремени и прочие. Общая система налогообложения является самой обременительной системой по налоговой нагрузке, самой сложной из-за необходимости ведения полноценного бухгалтерского и налогового учетов, по количеству отчетности (бухгалтерская, налоговая отчетности, отчетность во внебюджетные фонды и территориальные органы статистики).

Заключение

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Таким образом, порядок ведения налогового учета существенно отличается от правил, установленных бухгалтерским законодательством.

ООО «Омега Недвижимость» является плательщиком единого налога, взимаемого в связи с применением упрощенной системы налогообложения вплоть до утраты права на применение упрощенной системы налогообложения либо до добровольного отказа от ее применения в соответствии с положениями главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации.

В соответствии с нормами пункта 1 статьи 346.14 Налогового кодекса Российской Федерации объектом налогообложения организации признаются доходы, уменьшенные на величину расходов. Под налогооблагаемыми расходами организации понимаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они связаны с получением дохода.

Ведение налогового учета производится в книге учета доходов и расходов (КУДИР). КУДИР является единственным и основным регистром налогового учета при УСН, способ ведения книги закрепляется в учетной политике в целях налогообложения.

В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы (которые формируют налоговую базу) в хронологическом порядке, путем внесения записей из первичных документов, отражающих хозяйственные операции, которые совершаются в течение календарного года. По истечении календарного года заводится новая книга учета доходов и расходов.

К налоговой отчетности организации, применяющей упрощенную систему налогообложения, относятся: декларация по налогу на УСН; книга учета доходов и расходов; бухгалтерский баланс; отчет о финансовых результатах; приложения к бухгалтерской отчетности; сведения о доходах сотрудников по форме 2–НДФЛ; сведения о среднесписочной численности; отчет по форме РСВ-1 ПФР; данные персонифицированного учета; отчет по форме 4-ФСС.

Выбор системы налогообложения для каждого предприятия в первую очередь определяется законодательством, которое устанавливает необходимые условия для применения каждой конкретной системы налогообложения. Такими критериями являются: вид деятельности, организационно-правовая форма, количество сотрудников, величина дохода, остаточная стоимость основных средств, региональные особенности налоговых режимов и другие. Несмотря на строгость ограничений по применению тех или иных систем налогообложения, практически всегда есть возможность применять наиболее выгодную систему налогообложения. Режимом «по умолчанию» для всех предприятий (кроме тех, которые занимаются отдельными видами деятельности и обязаны применять систему налогообложения в виде единого налога на вмененный доход) является общая система налогообложения, поскольку данная система налогообложения не имеет ограничений.

ООО «Омега Недвижимость» может применять наряду с общим режимом налогообложения и упрощенную систему налогообложения, поскольку соответствует условиям применения данного налогового режима.

Применяя общую систему налогообложения, организация должна была бы в стоимость услуг включить сумму налога на добавленную стоимость, которую обязана была бы уплачивать в бюджет. При анализе применения общей системы налогообложения было введено предположение, что стоимость услуги для покупателей осталась такой же с учетом НДС, поскольку цены у организации рыночные, то есть сопоставимые с конкурентами. В данном случае доходы, очищенные от НДС, не покрывают расходов-нетто и финансовым результатом является убыток. Полученный финансовый результат является следствием двух ключевых факторов: во-первых, основными статьями расходов организации являются расходы на заработную плату и страховые взносы по ней, во-вторых, основные поставщики работ (услуг) организации применяют упрощенную систему налогообложения и, соответственно, в стоимость их услуг не включен НДС, по которому организация могла бы произвести налоговый вычет и уменьшить платежи в бюджет.

Анализ налоговой нагрузки показал, что оптимальным налоговым режимом для ООО «Омега Недвижимость» является применяемый предприятием режим - упрощенная система налогообложения, с объектом налогообложения «Доходы, уменьшенные на величину расходов». Сумма единого налога при объекте налогообложения «Доходы» уплачивается в бюджет в размере 6% от налоговой базы (возможно уменьшить налог на сумму уплаченных страховых взносов, но не более, чем на 50% от размера налога подлежащего уплате) в случае, даже если по итогам года расходы организации превысили доходы.

Если бы объектом налогообложения ООО «Омега Недвижимость» были «Доходы», то за налоговый период платеж по единому налогу был бы равным 266 629,29 руб.

При применении объекта налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда по итогам налогового периода организацией получен убыток, организация должна уплатить минимальный налог (1% с доходов за налоговый период), а сумму переплаты по налогу организация имеет право зачесть в счет авансовых платежей по единому налогу по УСН в следующем году.

Организацией уплачен минимальный налог в размере 88 976 руб. Поскольку в ООО «Омега Недвижимость» доля затрат составляет более 80% от доходов и в составе этих расходов много затрат на заработную плату, страховые взносы по ней и услуг сторонних организаций, то можно утверждать, что выбор объекта налогообложения сделан верно.

Помимо суммарной налоговой нагрузки важную роль в выборе режима налогообложения играют и другие составляющие: сложность и стоимость бухгалтерского сопровождения, налоговый учет, необходимость оформления первичных документов, оплата труда и обеспечение наемных работников, наличие законных способов уменьшения налогового бремени и прочие. Общая система налогообложения является самой обременительной системой по налоговой нагрузке, самой сложной из-за необходимости ведения полноценного бухгалтерского и налогового учетов, по количеству отчетности (бухгалтерская, налоговая отчетности, отчетность во внебюджетные фонды и территориальные органы статистики).

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52.

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98.

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139.

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

Приложения

Приложение 1

Приложение 2

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52. ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090). ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090). ↑

-

Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

- ПОНЯТИЕ ХОЗЯЙСТВЕННОГО УЧЕТА, ЕГО ВИДЫ, УЧЕТНЫЕ ИЗМЕРИТЕЛИ

- Тенденции развития международной валютной системы (Теоретические аспекты валютной системы)

- «Особенности корпоративного управления в РФ»

- Международный валютный фонд: цели, функции, особенности (Характеристика и роль Международного валютного фонда в мировой экономике)

- Налоговые регистры по НДФЛ

- Учет безналичных денежных средств (Теоретические и методологические основы учета безналичных денежных средств и расчётов)

- Понятие и виды наследования (Наследство как объект правопреемства)

- Правовое регулирование рынка банковских услуг: общая характеристика (Понятие и свойства правового регулирования рынка банковских услуг)

- Принципы и основания наследования(Теоретические основы понятия и принципов института наследования)

- Взгляды В.А. Сухомлинского на обучение и воспитание детей

- Формирование группового поведения в организации ( Понятие группы и классификация групп)

- Основные виды ценных бумаг