«Особенности корпоративного управления в РФ»

Содержание:

ВВЕДЕНИЕ

Проблема корпоративного управления является актуальной для современной России и стран с переходными экономиками и рассматривается как фундаментальная проблема управления бизнесом. Высокое качество корпоративного управления является одним из условий привлечения инвесторов. Однако трактовка категорий «корпоративное управление», «корпорация» неоднозначна. Существуют различные подходы, точки зрения к определению данных понятий.

Корпоративное управление, являющее собой систему взаимодействия между акционерами компаний, их представительством - советом директоров - и менеджментом общества, работниками компаний, а также иными финансово-заинтересованными лицами (инвесторами) и органами государственной власти, является основным инструментом, призванным обеспечить баланс интересов участвующих сторон в процессе реализации основных целей деятельности.

Анализ корпоративного управления предусматривает проведение анализа по двум следующим направлениям:

1) Корпоративное управление в стране: анализ правовой, регулирующей и информационной инфраструктуры. Объектом изучения является степень возможного воздействия внешних факторов макроэкономического уровня на качество корпоративного управления в банковской сфере.

2) Корпоративное управление в компании. Главным объектом изучения является внутренняя структура и методы корпоративного управления. Основное внимание уделяется тому, что делается той или иной компанией и как это соотносится с лучшими образцами мировой практики.

Проблема улучшения корпоративного управления в последнее время вызывает повышенный интерес со стороны российского бизнеса, общественных организаций, государственных органов законодательной и исполнительной власти.

Основоположниками корпоративного управления принято считать ведущих зарубежных экономистов А.Берли и Г.Минза, хотя и ряд классиков экономической науки придавали этому аспекту экономической науки немаловажное значение - Дракер П., Кейнс Дж. М, Ламбен Ж., Маршалл А., Ойкен В., Портер М., Самуэльсон П., Чемберлин Э.

В дальнейшем их исследования были развиты в трудах таких видных зарубежных ученых, как Ансофф И., Батнер У., Лазер Р., Лорш Д., Милгром Р., Мэйн Б., Сейлер Д., Сэлливан Д., Тобин Д., Хессель М., Шлейфер А.и др.

Цель работы – разработать рекомендации, направленные на повышение эффективности корпоративного управления в ПАО «Газпром».

Сформулированная выше цель исследования достигается посредством решения ряда поставленных задач:

- рассмотреть теоретические основы корпоративного управления на предприятиях;

- раскрыть особенности корпоративного управления в корпорации;

- проанализировать финансово-хозяйственную деятельность корпорации;

- разработать рекомендации по совершенствованию корпоративного управления.

Объектом исследования является ПАО «Газпром». Предметом исследования – система организации корпоративного управления в ПАО Газпром».

В качестве теоретической основы исследования использовался круг работ в области корпоративного управления в компаниях, а также положения нормативных и законодательных актов, определяющих круг требований к организации систем корпоративного управления. В практической части работы использованы внутренние документы и отчетность ПАО «Газпром».

1 Теоретические аспекты корпоративного управления

1.1 Понятие и принципы корпоративного управления

В настоящее время исследование проблем корпоративного управления обусловлено необходимостью: интеграции корпораций в мировое экономическое сообщество в связи с продолжающимися процессами глобализации мировой экономики; обеспечения инвестиционной привлекательности корпораций для инвесторов; создания эффективного механизма управления собственностью корпорации; соблюдения баланса интересов всех финансово-заинтересованных лиц, являющихся собственниками и/или участвующих в управлении организацией (корпорацией); разделения функций владения и управления в крупных организациях; восстановления разрушенных хозяйственных связей между промышленными организациями и др. Проблема корпоративного управления как фундаментальная проблема управления бизнесом актуальна для современной России и стран с переходными экономиками.

Сегодня к данной проблеме проявляют интерес различные исследователи. К их числу следует отнести, например, Ю. Винслава, С.А. Масютина, В.И. Россинского, В.Г. Антонова, И.И. Мазура, В.Д. Шапиро и др.[6]

Однако многоаспектность вопросов, связанных с корпоративным управлением, объясняет то обстоятельство, что, во-первых, ключевые вопросы исследованы в различной степени, во-вторых, по основным категориям существуют различные подходы, прежде всего к трактовке их сущности, в-третьих, ряд вопросов исследован на уровне общей постановки.

В этой связи интерес основывается на рассмотрении следующих аспектов:

а) сущность понятий «корпорация» и «корпоративное управление», принципы корпоративного управления;

б) точки зрения, подходы к определению понятий «корпорация» и «корпоративное управление»;

в) систематизация выявленных подходов с целью формирования укрупненных направлений, трактовок сущности основных категорий и их субординация в системе управления компанией.

Итак, рассмотрим сущность и содержание понятий «корпорация» и «корпоративное управление».

Корпорации - это важнейший институт современной экономики. В развитых странах корпорация является неотъемлемым атрибутом системы власти.

В Гражданском кодексе РФ понятие «корпорация» как таковое отсутствует. На практике очень часто приходится сталкиваться с такими определениями, как «финансовая корпорация», «консалтинговая (консультационная) корпорация», «логистическая корпорация», «промышленная корпорация».[1]

Корпорация - это прежде всего акционерное общество, следовательно, предметом науки корпоративного управления являются организационно-управленческие отношения по поводу формирования и использования акционерного капитала (собственности).

По результатам проведенного анализа исследований, посвященных вопросам корпоративного управления, можно выделить принципиально две точки зрения на определение понятия «корпорация».

Согласно первой точке зрения, под корпорацией понимается любое акционерное общество (АО). С другой точки зрения под корпорацией подразумевается любая организация, отвечающая признакам корпоративной идентичности, к числу которых относятся:

1) сложный по структуре имущественный комплекс;

2) сложная организационная структура управления;

3) высокая степень диверсификации;

4) наличие штаб-квартир (головной организации) и филиалов/представительств за рубежом;

5) интернациональный штат сотрудников;

6) численность сотрудников в головной организации не менее 1000 человек;

7) осуществление онлайновой поддержки бизнеса;

8) доля экспортных хозяйственных операций в выручке организации не менее 30 %;

9) подготовка бухгалтерской отчетности в соответствии с международными стандартами;

10) осуществление предпринимательской и эмиссионной деятельности;

11) котировка акций на рынке;

12) соблюдение «мягкого законодательства» (кодексов корпоративного поведения и др.);

13) вклад организации в валовой внутренний продукт (ВВП) страны не менее 0,5-1 %;

14) транспарентность бизнеса, т. е. финансовая и информационная открытость организации;

15) наличие консолидированной отчетности, но не с целью выявления налогооблагаемой базы, а для получения общего представления о работе организации в целом.[6]

Существуют и другие подходы к определению понятия «корпорация». Так, А.Г. Поршнев, З.П. Румянцева, Н.А. Саломатин корпорацию (организацию) рассматривают в качестве социально-экономической системы и понимают ее как наиболее развитую форму организации. Интеграционное образование (корпорация) представляет собой новую организационную форму, отличную от той, к которой относятся все входящие в ее состав организации. Принципиальное отличие корпораций состоит не только в том, как они формируются, но и как строятся в них отношения управления. Корпорации как интеграционные формы, состоящие из ряда самостоятельных организаций, представляют собой системы особого рода с неярко очерченными границами, часто меняющимся элементным составом.[27]

Н. В. Сонькин называет следующие экономические и юридические признаки современной корпорации:

- это сложный имущественный комплекс;

- собственность корпорации определяется долями в собственном капитале компании;

- акционеры контролируют компании, собственниками которых они являются и в формирование уставного капитала которых они вложили свои собственные средства;

- управляющие и директора в корпорациях обладают юридическим правом принятия решений.

Он дает следующее определение: «Корпорацию можно определить как единый производственно-хозяйственный комплекс, обладающий необходимым для осуществления своей деятельности имуществом, созданный самостоятельными субъектами экономики (гражданами и юридическими лицами) для ведения определенной хозяйственной деятельности и руководства ею, состоящий из наделенных хозяйственной компетенцией и находящихся в устойчивых связях внутрикорпоративных структур и органов управления, один из которых является центром системы».[30]

Корпоративное управление как общественно-экономическая наука представляет собой систему знаний о закономерностях и эффективных формах, методах и средствах целенаправленного воздействия на субъекты корпоративных образований, их органы управления, материально-вещественные элементы, финансовые системы и другие компоненты, обеспечивающих эффективное функционирование механизма взаимодействия и достижение гармонии и синергетического эффекта.

По мнению С.А. Масютина, понятие «корпоративное управление» связано с понятием «корпорация», но следует иметь в виду, что корпоративное управление не идентично управлению корпорацией. Корпоративное управление следует рассматривать в широком смысле, т. е. как управление, характеризующееся высоким уровнем организованности и присущими ему особыми свойствами.[25]

Термин «корпоративное управление» встречается в литературе в узкой и расширенной трактовках. Узкая трактовка исходит из того, что поскольку корпорация - это акционерное общество, то корпоративное управление рассматривается как часть менеджмента предприятия, которая нацелена на регулирование отношений между «участниками» акционерного общества по поводу формирования и использования акционерного капитала (собственности). Управление сводится к задаче установления баланса интересов разных групп лиц (акционеров, в том числе крупных и миноритарных, владельцев привилегированных акций, государственных органов).

По мнению специалистов, под корпоративным управлением следует понимать систему отношений между органами управления и должностными лицами предприятий-эмитентов, владельцами ценных бумаг таких эмитентов, а также другими заинтересованными лицами, так или иначе вовлеченными в управление эмитентом как юридическим лицом. При этом в первую очередь речь идет об открытых акционерных обществах, где в силу большого количества владельцев ценных бумаг и их относительно большого размера наблюдается особенно сильное ущемление интересов.

Не следует рассматривать корпоративное управление как узкий набор функций управления, характерных для открытых акционерных обществ, регулирующих только взаимоотношения между акционерами и менеджментом на основе прав собственности. Все функции управления на предприятии тесно взаимосвязаны. Корпоративное управление должно опираться на стратегический подход, а корпоративная стратегия - охватывать все главные функциональные стратегии, предопределяющие доходное и устойчивое состояние предприятия.

Формирование корпоративных структур в России, учитывающее отмеченные выше аспекты их функционирования, разработанные на основе зарубежных и отечественных исследований, будет способствовать не только определению их формального статуса и успешной адаптации к специфическим условиям российского рынка, но и эффективному решению как экономических, так и социальных проблем в рамках корпорации и общества в целом.

1.2 Модели корпоративного управления в России и за рубежом

В настоящее время в мире существует довольно много различных моделей корпоративного управления. В зависимости от особенностей каждая страна формирует свою специфическую модель корпоративного управления. Вместе с тем все национальные системы корпоративного управления основываются на четырех моделях корпоративного управления: англоамериканской, континентальной, японской и семейной.

Первая названная модель корпоративного управления характерна для таких стран, как США, Канада, Великобритания, Новая Зеландия и Австралия. Владельцами капитала компаний в этих странах выступают, в основном, институциональные и частные инвесторы, которые ориентируются на краткосрочные цели получения дохода за счет курсовой разницы. Высшим органом управления корпорацией является общее собрание акционеров. В связи с большой распыленностью акций указанные собрания носят больше формальный характер.

Основным органом в данной модели корпоративного управления является Совет директоров, который распоряжается всей деятельностью акционерного общества, защищает интересы акционеров, обеспечивает качество корпоративного управления и несет ответственность за нее перед собранием акционеров и контролирующими государственными органами. Совет директоров осуществляет подбор и назначение президента, главного администратора, вице-президентов, казначея и других менеджеров корпорации, которые предусмотрены в уставе компании. Главный администратор (Chief Executive Officer - CEO), как правило, имеет огромные полномочия и подотчетен совету директоров и акционерам.[15]

Таким образом, в англо-американской модели интересы акционеров представлены большим количеством обособленных друг от друга мелких инвесторов, находящихся в зависимости от менеджмента корпорации. Реальное же управление компанией осуществляется профессиональными менеджерами.

Континентальная (немецкая) модель управления корпорацией характерна для таких стран Западной Европы, как Германия, Нидерланды, Швейцария, Австрия, Норвегия. Кроме того, названная модель функционирует в ряде французских и бельгийских компаний. На ее формирование оказал влияние целый ряд факторов объективного и субъективного характера. Среди них следует выделить, прежде всего, высокую степень концентрации акционерного капитала, доминирующую роль банков в принятии корпоративных решений и сравнительно небольшую распыленность акций среди частных инвесторов. Система управления в компании континентальной модели имеет двухуровневую структуру: наблюдательный совет и правление. Высшим органом управления является собрание акционеров. Для управления компанией создается наблюдательный совет, обладающий контролирующими функциями, и правление, которое наделено всей полнотой исполнительной власти.[15]

На формирование японской модели оказали влияние политико-экономические условия послевоенного развития Японии, ее культура и традиции. Названная модель исторически формировалась сначала под воздействием континентальной модели, затем - англосаксонской как элемента экономических реформ, проводимых в стране в 1990-е гг. Японская модель уделяет особое внимание как правам и интересам акционеров, так и стейкхолдеров. Для данной модели характерна высокая концентрация собственности в руках крупных и средних акционеров, перекрестное владение акциями компаниями, входящими в «кейрецу». При этом основную роль играют банковские организации, и они же определяют деятельность каждой промышленной группы.[31]

«Семейный капитализм» и семейные бизнес-группы получили распространение практически во всех странах мира, особенно в странах Азии и Латинской Америки, в Канаде, Швеции, Италии и во Франции. Характерной чертой данной модели является осуществление управления компанией членами одной семьи. Капитал концентрируется и распределяется по семейным каналам, и контроль над бизнесом полностью принадлежит семье (династия Валенбергов в Швеции, Аньелли в Италии, Бронфманов в Канаде и другие).

Результаты проведенного анализа существующих моделей корпоративного управления представим в таблице 1.[15]

Как показывают результаты исследований, ни одна модель не обладает очевидными преимуществами перед другими, и не может быть названа универсальной. Наоборот, в последнее десятилетие характеризуется конвергенцией различных систем корпоративного управления практически для всех ведущих стран мира.

Российская практика корпоративного управления также не укладывается ни в одну из классических моделей. Ее специфика определена историей возникновения отечественных компаний в результате массовой приватизации и последующего перераспределения собственности, которое привело к ее высокому уровню концентрации и низкому уровню отделения собственности от управления. Другой отличительной чертой российских акционерных обществ является наличие специфических «тесных» отношений между управленцами компаний и владельцами крупных пакетов акций.

В рамках формирующейся в настоящее время в России модели корпоративного управления формально присутствуют все необходимые элементы, но в реальной деятельности принцип разделения прав собственности и контроля не признается. Собственники компании создают свои советы директоров, часто не подчиняясь решениям общего собрания акционеров. В большинстве компаний уровень концентрации собственности настолько высок, что собственник управляет всеми процессами в компании, включая оперативную деятельность.

Таблица 1

Сравнительный анализ моделей корпоративного управления

|

Модель корпоративного управления |

Преимущества |

Недостатки |

|

Англо-американская |

Высокий уровень мобилизации накоплений населения через фондовый рынок. Ориентация инвесторов на поиск сфер, обеспечивающих наиболее высокий уровень дохода.Основная цель бизнеса - повышение капитализации компании. Высокая степень информационной прозрачности компаний. |

Высокая стоимость привлеченного капитала. Значительные искажения реальной стоимости активов фондовым рынком. Отсутствие четкого разделения функций управления и контроля. |

|

Континентальная |

Более низкая стоимость привлечения капитала. Высокий уровень устойчивости компаний. Четкое разграничение функций управления и контроля. Участие сотрудников в управлении компании. |

Незначительная роль фондового рынка как внешнего инструмента контроля. Высокий уровень концентрации капитала. Малое внимание к правам миноритариев. Невысокая степень информационной прозрачности. |

|

Японская |

Низкая стоимость привлеченного капитала. Ориентация на долгосрочные цели. Ориентация компаний на высокую конкурентоспособность. Высокая степень инновационности компаний. Высокий уровень устойчивости компаний. |

Сложность осуществления инвестиций. Недостаточное внимание к доходности инвестиций и абсолютное доминирование банковского финансирования. Слабая информационная прозрачность компаний; незначительное внимание к правам миноритариев. |

|

Семейная |

Возможность осуществления строгого контроля над бизнесом. Значительное снижение рисков основных собственников. Возможность аккумулирования капитала с целью реализации крупных проектов. Высокий уровень устойчивости компаний. |

Консервация существующей структуры собственности. Недостаточное внимание к правам миноритариев. Низкая степень инновационности компаний. Низкий уровень информационной прозрачности бизнеса. |

Ключевым условием развития корпоративного управления является повышение действенности государственного регулирования экономики. В этом контексте важнейшие задачи для России - укрепление судебно-правовой системы, значительное снижение административных барьеров, улучшение инвестиционного климата, последовательность принимаемых решений, обеспечение большей открытости и транспарентности механизма их принятия.

2 Анализ системы корпоративного управления ПАО «Газпром»

2.1 Организационно-экономическая характеристика ПАО «Газпром»

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

ПАО «Газпром» видит свою миссию в надежном, эффективном и сбалансированном обеспечении потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

Таблица 2

Показатели деятельности ПАО «Газпром» в 2014-2016 годах

|

Показатели |

Сумма, тыс. руб. |

Изменение, тыс. руб. |

Темп роста, % |

||

|

2014 |

2015 |

2016 |

|||

|

Выручка |

3990280172 |

4334293477 |

3934488441 |

-55791731 |

98,6 |

|

Себестоимость продаж |

2029843617 |

2265357118 |

2230262682 |

200419065 |

109,9 |

|

Прибыль от продаж |

920214538 |

811940021 |

332673919 |

-587540619 |

36,2 |

|

Чистая прибыль |

188980016 |

403522806 |

411424597 |

222444581 |

217,7 |

|

Внеоборотные активы |

8931076560 |

9291306836 |

10802580669 |

1871504109 |

121,0 |

|

Оборотные активы |

3318658564 |

3689941121 |

3050365090 |

-268293474 |

91,9 |

|

Собственный капитал |

9089213120 |

9322338840 |

10414000247 |

1324787127 |

114,6 |

|

Долгосрочные обязательства |

1705131817 |

2087032902 |

1930267050 |

225135233 |

113,2 |

|

Краткосрочные обязательства |

1455390187 |

1571876215 |

1508678462 |

53288275 |

103,7 |

|

Сумма имущества |

12249735124 |

12981247957 |

13852945759 |

1603210635 |

113,1 |

Компания входит в четверку крупнейших производителей нефти в РФ. «Газпром» также владеет крупными генерирующими активами на территории России. Их суммарная установленная мощность составляет порядка 17% от общей установленной мощности российской энергосистемы. Кроме того, «Газпром» занимает первое место в мире по производству тепловой энергии.

ПАО «Газпром» владеет крупнейшей в мире газотранспортной системой, способной бесперебойно транспортировать газ на дальние расстояния потребителям Российской Федерации и за рубеж. Протяженность магистральных газопроводов ПАО «Газпром» в России составляет 171,2 тыс. км.

Выручка ПАО «Газпром» в 2016 году составила 3934488441 тыс. руб., что на 55791731 тыс. руб. меньше, чем в 2014 году. При этом себестоимость продаж увеличилась на 200419065 тыс. руб. Прибыль от продаж в результате снизилась более чем в три раза. В результате деятельности корпорации в 2016 году была получена чистая прибыль в размере 411424597 тыс. руб., что более чем в два раза больше чем в 2014 году. Далее в работе рассмотрим структуру корпоративного управления ПАО «Газпром».

2.2 Особенности корпоративного управления в ПАО «Газпром»

ПАО «Газпром» формирует систему корпоративного управления, отвечающую общепризнанным мировым стандартам и обеспечивающую реализацию всех прав его акционеров, позволяющую построить эффективные взаимоотношения с акционерами, инвесторами и иными заинтересованными лицами.

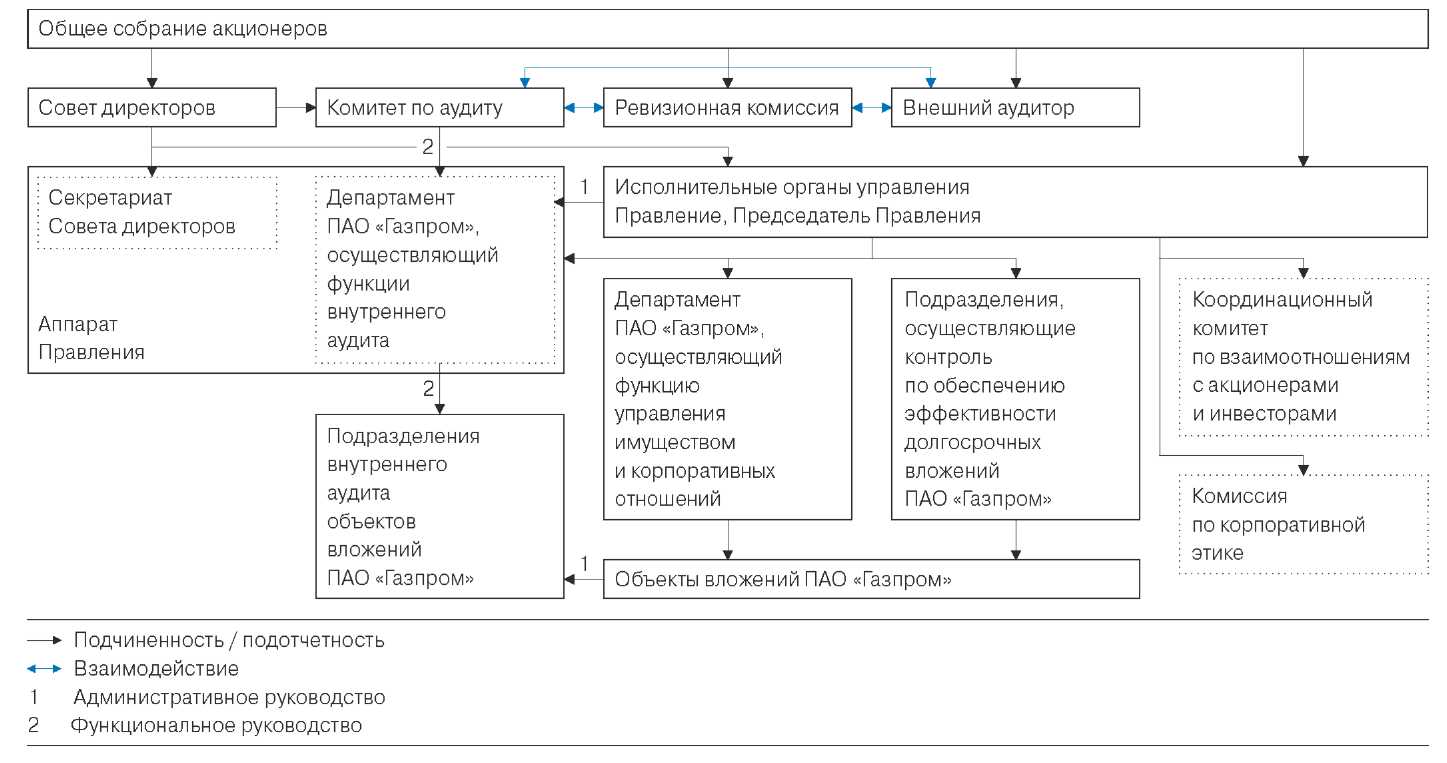

Основные субъекты корпоративного управления ПАО «Газпром» — органы управления и контроля (Общее собрание акционеров, Совет директоров, Правление, Председатель Правления и Ревизионная комиссия), внешний аудитор.

Основные принципы корпоративного управления «Газпрома» закреплены в кодексе корпоративного управления (поведения) ОАО «Газпром», утвержденном Общим собранием акционеров ОАО «Газпром» 28 июня 2002 г.

Корпоративное управление направлено, в первую очередь, на неукоснительное соблюдение прав всех акционеров. На основе справедливого отношения к акционерам, защиты их прав и интересов вне зависимости от количества принадлежащих им акций построены ключевые внутренние документы «Газпрома».

Рисунок 1 - Структура корпоративного управления ПАО «Газпром»

В соответствии с Федеральным законом № 208-ФЗ «Об акционерных обществах» и пунктом 14.1. статьи 14 Устава ПАО «Газпром» Общее собрание акционеров является высшим органом управления. Пункт 15.1. статьи 15 Устава ПАО «Газпром» устанавливает вопросы, относящиеся к компетенции Общего собрания акционеров.

Акционеры могут в соответствии с Федеральным законом «Об акционерных обществах» и Уставом ПАО «Газпром» участвовать в Общем собрании акционеров с правом голоса по всем вопросам его компетенции.

ПАО «Газпром» постоянно совершенствует качество корпоративного управления для обеспечения наиболее полного соблюдения прав акционеров, максимальной открытости и прозрачности деятельности с учетом лучших мировых практик.

В ноябре 2014 г. компанией был проведен сравнительный анализ действующих стандартов корпоративного управления и ключевых положений кодекса корпоративного управления, одобренного Советом директоров Банка России 21 марта 2014 г

Результаты сравнительного анализа показали, что практика корпоративного управления в Компании в значительной мере соответствует рекомендациям Кодекса. ПАО «Газпром» имеет прозрачную структуру собственности. Права и обязанности акционеров Компании четко определены в Уставе и иных документах, соблюдается принцип равенства голосов акционеров ПАО «Газпром» и созданы механизмы защиты их права голоса. Четко соблюдаются порядок созыва, подготовки, проведения и подведения итогов Общих собраний акционеров. Выплата дивидендов осуществляется в строгом соответствии с законодательством, выстроены механизмы защиты от размывания стоимости активов. ПАО «Газпром» своевременно раскрывает информацию, предусмотренную законодательством и внутренними документами. Процессы раскрытия информации регламентированы внутренними документами, которые исполняются на практике. ПАО «Газпром» придерживается подхода равного раскрытия информации для всех заинтересованных сторон. Кроме того, в Компании функционирует Координационный комитет по взаимоотношениям с акционерами и инвесторами. ПАО «Газпром» осуществляет взаимодействие с акционерами, инвесторами и аналитиками путем регулярного проведения различных мероприятий, в том числе форумов, конференций. Одобрение сделок, в совершении которых имеется заинтересованность, осуществляется в соответствии с законодательством и Уставом.

Вместе с тем в 2015-2016 гг. была продолжена работа по совершенствованию стандартов корпоративного управления в компании, в том числе выполнены мероприятия, направленные на соблюдение рекомендаций кодекса, обеспечивающие раскрытие ПАО «Газпром» информации о дате составления списка лиц, имеющих право на участие в общем собрании акционеров, не менее чем за семь дней до такой даты. Были подготовлены изменения в устав компании, предусматривающие включение положения о том, что информация о дате составления списка лиц, имеющих право на участие в Общем собрании акционеров, раскрывается за семь дней до такой даты. Советом директоров решением от 6 ноября 2015 г. № 2621 было утверждено Положение о внутреннем аудите ПАО «Газпром», основанное на рекомендациях кодекса.

С учетом требований п. 70.4. Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Банком России 30 декабря 2014 г., № 454-П, ниже изложены ключевые принципы и рекомендации Кодекса, которые ПАО «Газпром» не соблюдаются либо соблюдаются не в полной мере, объяснение обстоятельств, в силу которых они не соблюдаются или соблюдаются не в полной мере, а также описание механизмов и инструментов корпоративного управления, которые используются ПАО «Газпром» вместо (взамен) рекомендованных Кодексом.

1 Кодексом рекомендуется, чтобы независимые директора составляли не менее одной трети избранного состава совета директоров

В 2016 г. принцип кодекса ПАО «Газпром» не соблюдался. Состав совета директоров (11 человек) был избран на годовом общем собрании акционеров 26 июня 2015 г. из кандидатов, предложенных акционерами. В состав совета директоров до 22 декабря 2015 г. входили два независимых директора в соответствии с критериями независимости, установленными кодексом.

2 Для предварительного рассмотрения вопросов, связанных с контролем за финансово-хозяйственной деятельностью общества, рекомендуется создавать комитет по аудиту, состоящий из независимых директоров. В 2016 г. данный принцип и рекомендация кодекса ПАО «Газпром» соблюдались частично по объективным причинам (отсутствие необходимого количества независимых директоров в составе Совета директоров).

3 В число основных задач комитета по аудиту в области противодействия недобросовестным действиям работников общества и третьих лиц рекомендуется включать контроль эффективности функционирования системы оповещения о потенциальных случаях недобросовестных действий работников общества и третьих лиц, а также об иных нарушениях в обществе

В 2016 г. данная рекомендация не соблюдалась ПАО «Газпром». Положением о комитете совета директоров ОАО «Газпром» по аудиту указанная задача в числе задач (функций) данного комитета не предусмотрена.

4 Для предварительного рассмотрения вопросов, связанных с формированием эффективной и прозрачной практики вознаграждения, Кодексом рекомендуется создавать комитет по вознаграждениям, состоящий из независимых директоров и возглавляемый независимым директором, не являющимся председателем совета директоров. Для предварительного рассмотрения вопросов, связанных с осуществлением кадрового планирования (планирования преемственности), профессиональным составом и эффективностью работы совета директоров, рекомендуется создавать комитет по номинациям (назначениям, кадрам), большинство членов которого должны быть независимыми директорами.

В случае отсутствия возможности сформировать отдельный комитет по номинациям его функции могут быть переданы иному комитету совета директоров, например комитету по корпоративному управлению или комитету по вознаграждениям.

В 2016 г. указанные принципы и рекомендации Кодекса ПАО «Газпром» не соблюдались.

Вместе с тем в ПАО «Газпром» сформированы эффективные системы работы с кадрами и материального стимулирования руководящих работников, позволяющие решать задачи по привлечению на работу в ПАО «Газпром» работников, уровень профессионализма и результативность которых необходимы для реализации Компанией своих целей и задач.

Таким образом, с точки зрения методологии при проведении оценки соблюдения принципов корпоративного управления, закрепленных Кодексом, особое внимание было уделено его ключевым положениям. К ключевым положениям Кодекса была отнесена та часть принципов и рекомендаций, которая корреспондирует обязательным требованиям российских фондовых бирж (АО «Московская биржа» и ПАО «Санкт-Петербургская биржа») к корпоративному управлению эмитентов при включении акций в первый (высший) уровень листинга (обязательны для исполнения ПАО «Газпром» в целях поддержания уровня листинга на указанных биржах).

В 2017-2018 гг. ПАО «Газпром» продолжит работу по совершенствованию модели и практики корпоративного управления, в том числе по повышению уровня прозрачности деятельности компании, оптимизации бизнес-процессов, процедур и внутренних документов.

Функции корпоративного секретаря распределены между структурными подразделениями ПАО «Газпром» в соответствии с их компетенцией. Большая часть функций приходится на секретариат, обеспечивающий деятельность Совета директоров ПАО «Газпром», его комитетов и комиссий, Аппарат Правления, а также департамент, осуществляющий функцию управления имуществом и корпоративных отношений.

Система внутреннего контроля ПАО «Газпром» — совокупность органов и методов внутреннего контроля, норм поведения и действий работников при достижении целей ПАО «Газпром».

Принципы функционирования системы внутреннего контроля

1 Взаимодействие

2 Непрерывность функционирования

3 Оперативность

4 Ответственность

5 Развитие

6 Разделение обязанностей

7 Соответствие

8 Существенность

9 Функциональность

10 Экономичность

Целью системы внутреннего контроля является обеспечение разумной уверенности в решении Компанией следующих задач:

— достижение эффективности деятельности;

— обеспечение полноты, своевременности и достоверности всех видов учета и отчетности ПАО «Газпром»;

— соблюдение действующего законодательства;

— обеспечение сохранности активов (включая информационные активы). Субъектами внутреннего контроля являются: Совет директоров ПАО «Газпром», Комитет Совета директоров ПАО «Газпром» по аудиту, Ревизионная комиссия ПАО «Газпром», исполнительные органы (Правление, Председатель Правления), руководители структурных подразделений и иные работники Компании. Совет директоров и исполнительные органы ПАО «Газпром» ответственны за создание в Компании надлежащей контрольной среды, внедрение культуры внутреннего контроля, поддержание высоких этических стандартов на всех уровнях деятельности ПАО «Газпром».

2.3 Анализ финансово-хозяйственной деятельности ПАО «Газпром»

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Анализ финансово-хозяйственной деятельности ПАО «Газпром» состоит из следующих этапов:

- анализ имущества и источников его формирования;

- анализ платежеспособности и финансовой устойчивости;

- анализ финансовых результатов, рентабельности и деловой активности.

Таблица 3

Показатели имущества ПАО «Газпром» в 2014-2016 гг.

|

Показатели |

Сумма, тыс. руб. |

Изменение |

|||

|

2014 |

2015 |

2016 |

Тыс. руб. |

% |

|

|

Нематериальные активы |

7664168 |

11928912 |

14943622 |

7279454 |

195,0 |

|

Результаты исследований и разработок |

3466656 |

3485123 |

2592483 |

-874173 |

74,8 |

|

Нематериальные поисковые активы |

112010828 |

111637226 |

118447844 |

6437016 |

105,7 |

|

Материальные поисковые активы |

31147477 |

41453750 |

51031638 |

19884161 |

163,8 |

|

Основные средства |

6722373558 |

6853878774 |

7882970562 |

1160597004 |

117,3 |

|

Финансовые вложения |

2012614153 |

2190246138 |

2627861799 |

615247646 |

130,6 |

|

Отложенные налоговые активы |

32927070 |

66975644 |

76713188 |

43786118 |

233,0 |

|

Прочие внеоборотные активы |

8872650 |

11701269 |

28019533 |

19146883 |

315,8 |

|

Внеоборотные активы |

8931076560 |

9291306836 |

10802580669 |

1871504109 |

121,0 |

|

Запасы |

491437777 |

539864750 |

488887199 |

-2550578 |

99,5 |

|

НДС по приобретенным ценностям |

69933019 |

67036633 |

70158352 |

225333 |

100,3 |

|

Дебиторская задолженность |

1959540653 |

2515375547 |

1760887954 |

-198652699 |

89,9 |

|

Финансовые вложения |

70045548 |

58053162 |

275335693 |

205290145 |

393,1 |

|

Денежные средства |

725100916 |

506973421 |

451992484 |

-273108432 |

62,3 |

|

Прочие оборотные активы |

2600651 |

2637608 |

3103408 |

502757 |

119,3 |

|

Оборотные активы |

3318658564 |

3689941121 |

3050365090 |

-268293474 |

91,9 |

|

Сумма активов |

12249735124 |

12981247957 |

13852945759 |

1603210635 |

113,1 |

В ПАО «Газпром» сумма имущества в 2014-2016 годах выросла на 1603210635 тыс. руб. или 13,1% и составила на конец 2016 года 13852945759 тыс. руб. В структуре имущества наибольшую долю имеют основные средства (более половины), также значителен удельный вес дебиторской задолженности и долгосрочных финансовых вложений. В 2016 году по сравнении с 2014 годом произошел существенный рост по статьям краткосрочные финансовые вложения, прочие внеоборотные активы, нематериальные активы, отложенные налоговые активы. Доля внеоборотных активов ПАО «Газпром» в 2016 году выросла по сравнению с 2014 годом.

Остаточная стоимость основных средств, переданных в аренду дочерним обществам, составила 6 341 297 875 тыс. руб., 5 852 628 672 тыс. руб. и 6 023 122 130 тыс. руб. на 31 декабря 2016, 2015 и 2014 гг. соответственно. В составе основных средств на 31 декабря 2016, 2015 и 2014 гг. в том числе учитываются объекты недвижимого имущества, законченные строительством и принятые в эксплуатацию, право собственности, на которые находится в процессе регистрации, в сумме 1 606 000 043 тыс. руб., 1 619 166 988 тыс. руб. и 1 536 372 472 тыс. руб. соответственно.

В составе долгосрочных финансовых вложений отражены ценные бумаги организаций, в основном вложения в акции дочерних и зависимых обществ и других организаций, в сумме 1 584 188 023 тыс. руб., 1 304 930 580 тыс. руб. и 1 227 953 737 тыс. руб. по состоянию на 31 декабря 2016, 2015 и 2014 гг. соответственно, в том числе ценные бумаги иностранных эмитентов в сумме 538 454 079 тыс. руб., 536 966 340 тыс. руб. и 537 888 702 тыс. руб. по состоянию на 31 декабря 2016, 2015 и 2014 гг. соответственно.

Дебиторская задолженность по статье «Дебиторская задолженность покупателей и заказчиков (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» (строка 1236) бухгалтерского баланса показана за минусом резервов по сомнительным долгам, которые составили 514 998 725 тыс. руб., 562 275 759 тыс. руб. и 385 352 512 тыс. руб. на 31 декабря 2016, 2015 и 2014 гг. соответственно. Резервы по сомнительным долгам исчислены за минусом отложенного акциза в сумме 88 593 тыс. руб., 88 593 тыс. руб. и 101 437 тыс. руб. на 31декабря 2016, 2015 и 2014 гг. соответственно. Сумма отложенного акциза отнесена в уменьшение статьи «Другие расчеты» (строка 1528) бухгалтерского баланса.

По статье «Дебиторская задолженность покупателей и заказчиков (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» (строка 1232) бухгалтерского баланса отражена задолженность ЗАО «Газпром нефть Оренбург» по договору купли-продажи имущества от 02 июля 2012 г. в сумме 1 030 742 тыс. руб., 2 061 484 тыс. руб. и 3 092 226 тыс. руб. по состоянию на 31 декабря 2016, 2015 и 2014 гг. соответственно, а также на 31 декабря 2016 г. долгосрочная часть задолженности АО «Газпром газэнергосеть» в сумме 11 411 683 тыс. руб., которая была реструктуризирована в 2016 г. в соответствии с соглашением о реструктуризации дебиторской задолженности от 12 февраля 2016 г.

Источники образования имущества ПАО «Газпром» включают в себя:

- собственный капитал;

- долгосрочные обязательства;

- краткосрочные обязательства.

Таблица 4

Показатели источников формирования имущества ПАО «Газпром» в 2014-2016 гг.

|

Показатели |

Сумма, тыс. руб. |

Изменение |

|||

|

2014 |

2015 |

2016 |

Тыс. руб. |

% |

|

|

Уставный капитал |

118367564 |

118367564 |

118367564 |

0 |

100,0 |

|

Переоценка внеоборотных активов |

5025377538 |

5022862838 |

5885950326 |

860572788 |

117,1 |

|

Резервный капитал |

8636001 |

8636001 |

8636001 |

0 |

100,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

3936832017 |

4172472437 |

4401046356 |

464214339 |

111,8 |

|

Собственный капитал |

9089213120 |

9322338840 |

10414000247 |

1324787127 |

114,6 |

|

Заемные средства |

1368217117 |

1698237066 |

1443879533 |

75662416 |

105,5 |

|

Отложенные налоговые обязательства |

334312526 |

386301729 |

476146936 |

141834410 |

142,4 |

|

Оценочные обязательства |

0 |

0 |

7829183 |

7829183 |

- |

|

Прочие обязательства |

2602174 |

2494107 |

2411398 |

-190776 |

92,7 |

|

Долгосрочные обязательства |

1705131817 |

2087032902 |

1930267050 |

225135233 |

113,2 |

|

Заемные средства |

756735637 |

793301130 |

662360662 |

-94374975 |

87,5 |

|

Кредиторская задолженность |

639986936 |

672170249 |

755889069 |

115902133 |

118,1 |

|

Оценочные обязательства |

58667614 |

106404836 |

90428731 |

31761117 |

154,1 |

|

Краткосрочные обязательства |

1455390187 |

1571876215 |

1508678462 |

53288275 |

103,7 |

|

Сумма пассивов |

12249735124 |

12981247957 |

13852945759 |

1603210635 |

113,1 |

В составе пассивов ПАО «Газпром» в 2016 году основную долю имеют собственные источники формирования имущества. Наибольшие суммы показаны по статьям «Переоценка внеоборотных активов» и «Нераспределенная прибыль». Структура пассивов в 2014-2016 годах изменялась не значительно. Наибольший рост произошел по статьям «Оценочные обязательства», «Переоценка внеоборотных активов», «Отложенные налоговые обязательства».

Величина уставного капитала составляет 118 367 564 тыс. руб. (23 673 513 тыс. полностью оплаченных обыкновенных акций, номиналом 5 рублей каждая), в 2016 году эта величина не менялась.

Согласно решению общего собрания акционеров по итогам работы ПАО «Газпром» за 2015 год были начислены дивиденды в размере 7,89 рублей на одну обыкновенную акцию, сумма выплаченных дивидендов составила 186 431 519 тыс. руб. По итогам работы за 2014 и 2013 гг. дивиденды были начислены в размере 7,20 рублей на одну обыкновенную акцию, выплачены в сумме 170 155 977 тыс. руб. и 170 194 059 тыс. руб. соответственно (включая налоги).

В 2016, 2015 и 2014 гг. ПАО «Газпром» не производило отчисления в резервный фонд из чистой прибыли в связи с достижением установленного Уставом размера резервного фонда (7,3% от уставного капитала).

Общая сумма кредитов, полученных в течение 2016 г., составила 152 558 600 тыс. руб., общая сумма погашенных кредитов и выплаченных по ним процентов в течение 2016 г. составила 74 573 747 тыс. руб. (в течение 2015 г. полученных кредитов - 177 603 070 тыс. руб., погашенных -47 569 122 тыс. руб. и в течение 2014 г. полученных - 26 207 571 тыс. руб., погашенных -15 317 606 тыс. руб.).

В течение 2014-2016 гг. действовала кредитная линия, открытая ПАО «Газпром» в 2012 году банком «Газпромбанк» (Акционерное общество) на сумму 60 000 000 тыс. руб. со сроком погашения в 2017 году.

В течение 2014-2016 гг. действовали кредитные линии, открытые ПАО «Газпром» в 2013 году банками ПАО «Сбербанк России» и ПАО «Банк ВТБ» на суммы 60 000 000 тыс. руб. и 30 000 000 тыс. руб. соответственно со сроками погашения в 2018 году.

В январе 2015 г. ПАО «Газпром» был привлечен кредит банка «Интеза Санпаоло СП.А.» на сумму 27 149 150 тыс. руб. с процентной ставкой, определяемой для каждого процентного периода исходя из ставки Еврибор, увеличенной на 2,75% со сроком погашения в 2016 году. В апреле 2016 г. данный кредит был погашен. В апреле 2015 г. ПАО «Газпром» был привлечен кредит банка «Джей. Пи. Морган Юроп Лимитед» на сумму 26 986 400 тыс. руб. с процентной ставкой, определяемой для каждого процентного периода исходя из ставки Либор, увеличенной на 3,25% со сроком погашения в 2018 году. В июле 2015 г. ПАО «Газпром» был привлечен кредит банка «Юникредит Банк Австрия» АГ на сумму 18 496 680 тыс. руб. с процентной ставкой, определяемой для каждого процентного периода исходя из ставки Еврибор, увеличенной на 3,60% со сроком погашения в 2019 году. В 2016 г. в связи с завершением реорганизации восточноевропейского бизнеса группы «Юникредит» полномочия финансового контрагента по кредиту переданы банку «Юникредит С.П.А.». 8 июне 2015 г. ПАО «Газпром» был привлечен кредит банка «Интеза Санпаоло СП.А.» на сумму 9 210 990 тыс. руб. с процентной ставкой, определяемой для каждого процентного периода исходя из ставки Еврибор, увеличенной на 3,60% со сроком погашения в 2019 году.

В марте 2016 г. ПАО «Газпром» был привлечен кредит банка «Бэнк оф Чайна Лимитед» на сумму 152 558 600 тыс. руб. с процентной ставкой, определяемой для каждого процентного периода исходя из ставки Еврибор, увеличенной на 3,50% со сроком погашения в 2021 году.

В декабре 2016 г. ПАО «Газпром» заключено соглашение о предоставлении кредита с банком «Джей. Пи. Морган Юроп Лимитед» на сумму 51 048 880 тыс.руб. с процентной ставкой, определяемой для каждого процентного периода исходя из ставки Еврибор, увеличенной на 2,60% со сроком погашения в 2020 г.

По валютным долгосрочным кредитам фиксированная процентная ставка в 2016, 2015 и 2014 гг. составила 8,868%. Кроме того, в 2014 - 2016 гг. применялись ставки Либор и Еврибор.

В 2016 г. краткосрочные валютные кредиты ПАО «Газпром» не привлекались. В течение 2015 г. процентная ставка по таким кредитам варьировалась от 2,75% до 2,832%, в течение 2014 г. применялась ставка 2,83%. Рублевые краткосрочные и долгосрочные кредиты в 2014 - 2016 гг. не привлекались.

Общая сумма займов, полученных в течение 2016 г., составила 675 482 570 тыс. руб., общая сумма погашенных займов и выплаченных по ним процентов в течение 2016 г. составила 829 316 840 тыс. руб. (в течение 2015 г. сумма полученных займов составила 296 467 462 тыс. руб., погашенных - 634 900 917 тыс. руб. и в течение 2014 г. сумма полученных займов составила 187 254 897 тыс. руб., погашенных - 595 328 883 тыс. руб.).

Далее рассчитаем показатели ликвидности ПАО «Газпром».

Таблица 5

Показатели ликвидности ПАО «Газпром» в 2014-2016 гг

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

||

|

2014 |

2015 |

2016 |

||

|

1. Коэффициент текущей ликвидности |

2,280 |

2,347 |

2,022 |

-0,258 |

|

2. Коэффициент быстрой ликвидности |

1,893 |

1,960 |

1,649 |

-0,243 |

|

3. Коэффициент абсолютной ликвидности |

0,546 |

0,359 |

0,482 |

-0,064 |

Показатели ликвидности ПАО «Газпром» соответствуют норме в течение 2014-2016 годов. Однако можно отметить тенденцию к снижению этих показателей.

По результатам расчетов можно отметить, что показатели финансовой устойчивости ПАО «Газпром» в 2014-2016 гг. соответствуют требуемым значениям. ПАО «Газпром» имеет абсолютную финансовую устойчивость.

Таблица 6

Показатели финансовой устойчивости ПАО «Газпром» в 2014-2016 гг

|

Показатель |

Значение показателя |

Изменение показателя |

||

|

2014 |

2015 |

2016 |

||

|

1. Коэффициент автономии |

0,742 |

0,718 |

0,752 |

0,010 |

|

2. Коэффициент обеспеченности собственными оборотными средствами |

0,048 |

0,008 |

-0,127 |

-0,175 |

|

3. Коэффициент маневренности капитала |

0,017 |

0,003 |

-0,037 |

-0,055 |

|

4. Коэффициент маневренности имущества |

0,271 |

0,284 |

0,220 |

-0,051 |

|

5. Коэффициент обеспеченности запасов |

0,322 |

0,057 |

-0,795 |

-1,117 |

Снижение мировых цен на энергоносители оказывает давление на финансовые показатели всех нефтегазовых компаний в мире, и ПАО «Газпром» не исключение. В целом снижение курса рубля компенсирует значительную часть потерь ПАО «Газпром» от снижения цен на нефть и газ на мировых рынках, поскольку валютная составляющая преобладает в структуре выручки, а затраты по большей части рублевые.

Выручка ПАО «Газпром» в 2016 году уменьшилась по сравнению с 2014 и 2015 годами. В выручку от продажи газа за пределами Российской Федерации в том числе включается выручка от продажи газа на экспорт через комиссионера. Выручка от продажи газа за пределы Российской Федерации в 2016 году показана с учетом корректировок в сторону увеличения в сумме 8 551 931 тыс. руб. по поставкам газа, осуществленным в 2016 году, по которым корректировка цены была согласована в 2016 году. Выручка от продажи газа за пределы Российской Федерации в 2015 году показана с учетом корректировок в сторону уменьшения в сумме 10 552 146 тыс. руб. по поставкам газа, осуществленным в 2015 году, по которым корректировка цены была согласована в 2015 году.

В связи с повышением котировок акций ПАО «Газпром нефть» Общество в 2016 году отразило доходы в сумме 283 073 291 тыс. руб. от переоценки финансовых вложений по текущей рыночной стоимости по состоянию на 31 декабря 2016 г.

Таблица 7

Финансовые результаты ПАО «Газпром» в 2014-2016 гг.

|

Показатели |

Сумма, тыс. руб. |

Изменение |

|||

|

2014 |

2015 |

2016 |

Тыс. руб. |

% |

|

|

Выручка |

3990280172 |

4334293477 |

3934488441 |

-55791731 |

98,6 |

|

Себестоимость продаж |

2029843617 |

2265357118 |

2230262682 |

200419065 |

109,9 |

|

Валовая прибыль |

1960436555 |

2068936359 |

1704225759 |

-256210796 |

86,9 |

|

Коммерческие расходы |

976374373 |

1168530262 |

1277777675 |

301403302 |

130,9 |

|

Управленческие расходы |

63847644 |

88466076 |

93774165 |

29926521 |

146,9 |

|

Прибыль от продаж |

920214538 |

811940021 |

332673919 |

-587540619 |

36,2 |

|

Доходы от участия в других организациях |

378170347 |

271096308 |

139211136 |

-238959211 |

36,8 |

|

Проценты к получению |

52168226 |

76266778 |

67912187 |

15743961 |

130,2 |

|

Проценты к уплате |

84333437 |

117347453 |

119740422 |

35406985 |

142,0 |

|

Прочие доходы |

3375128881 |

4133324118 |

4495250616 |

1120121735 |

133,2 |

|

Прочие расходы |

4363267194 |

4740790461 |

4283878698 |

-79388496 |

98,2 |

|

Прибыль до налогообложения |

278081361 |

434489311 |

631428738 |

353347377 |

227,1 |

|

Текущий налог на прибыль |

54193723 |

14074835 |

142476890 |

88283167 |

262,9 |

|

Изменение отложенных налоговых обязательств |

-35786069 |

-52227130 |

-87845118 |

-52059049 |

245,5 |

|

Изменение отложенных налоговых активов |

9859730 |

34335376 |

4963281 |

-4896449 |

50,3 |

|

Прочее |

-8981283 |

1000084 |

5354586 |

14335869 |

-59,6 |

|

Чистая прибыль |

188980016 |

403522806 |

411424597 |

222444581 |

217,7 |

В связи с понижением котировок акций АО «Латвияс Газе» Общество в 2016 году отразило расходы в сумме 304 790 тыс. руб. от переоценки финансовых вложений по текущей рыночной стоимости по состоянию на 31 декабря 2016 г. В связи с повышением котировок акций компаний-эмитентов Общество в 2015 году отразило доходы в сумме 56 761 588 тыс. руб. от переоценки финансовых вложений по текущей рыночной стоимости по состоянию на 31 декабря 2015 г., в том числе акций ПАО «Газпром нефть» на сумму 56 748 987 тыс. руб.

Таблица 8

Показатели рентабельности ПАО «Газпром» в 2014-2016 гг.

|

Показатели |

Значение показателя |

Изменение показателя |

||

|

2014 |

2015 |

2016 |

||

|

1. Рентабельность продаж |

23,1 |

18,7 |

8,5 |

-14,6 |

|

2. Рентабельность продукции |

45,3 |

35,8 |

14,9 |

-30,4 |

|

3. Рентабельность активов |

1,5 |

3,1 |

3,0 |

1,4 |

ПАО «Газпром» имеет высокие рентабельность продаж и продукции, при этом рентабельность активов низка.

С ростом либерализации европейского рынка энергетических ресурсов постоянно увеличивается конкуренция на всех этапах цепочки поставок природного газа. Поэтому для производителей необходим поиск возможных выходов на новые рынки сбыта и на конечных потребителей. Приобретение дополнительных долей участия в сбытовых и трейдинговых компаниях групп WINGAS и WIEH позволит «Газпрому» получить прямой доступ к дополнительной клиентской базе и усилить свои позиции на европейских рынках.

Увеличение доли в этих компаниях позволит Группе «Газпром» консолидировать сбытовую деятельность на рынках европейских стран и реализовать долгосрочную стратегию по увеличению объемов поставок газа на европейские рынки, и прежде всего на рынок Германии как крупнейшего импортера российского газа. В результате сделки по обмену активами Группа «Газпром» получила прямой доступ к оптовым европейским клиентам и возможность выхода на конечного потребителя, что повысит степень вертикальной интеграции и создаст предпосылки для роста маржинальности.

3 Пути совершенствования корпоративного управления ПАО «Газпром»

3.1 Совершенствование стратегии корпоративного управления предприятия

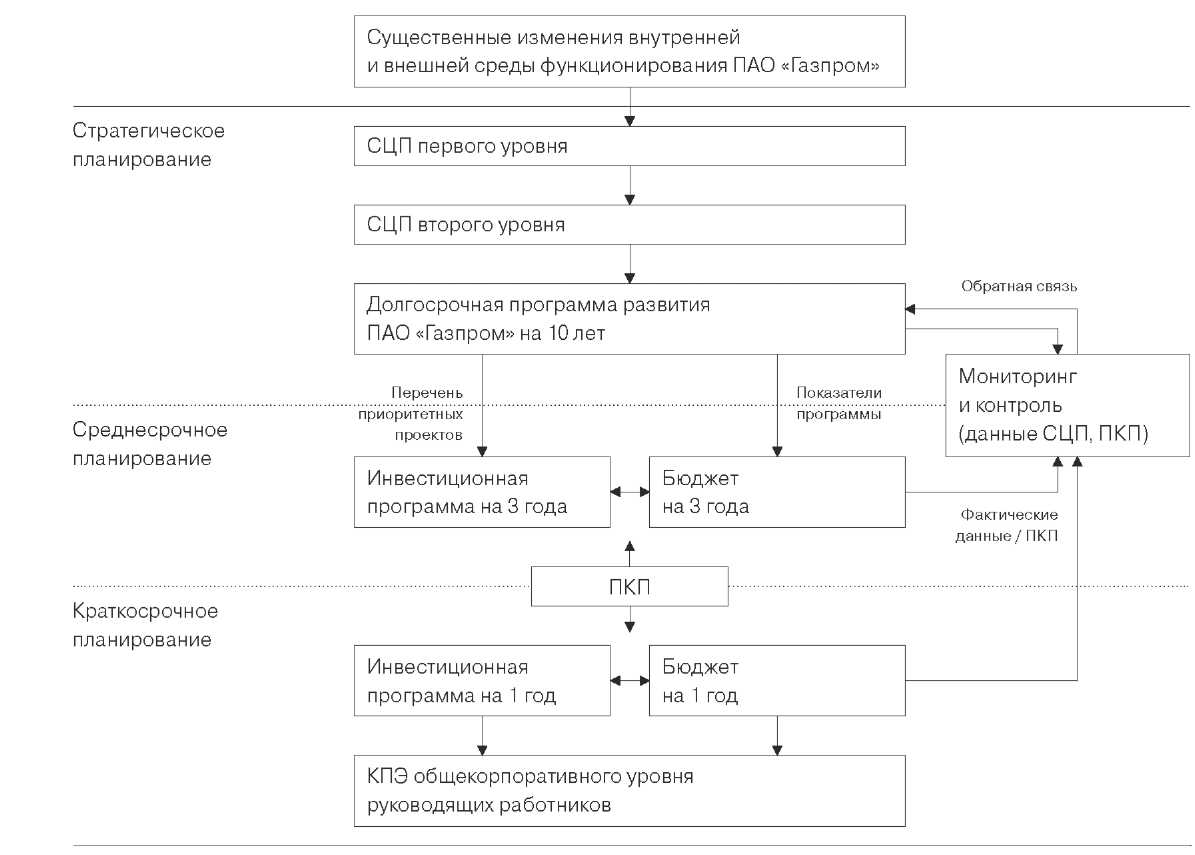

Основой долгосрочного планирования в ПАО «Газпром» является система стратегических целевых показателей (СЦП), сбалансированных по всем видам деятельности компании и количественно определяющих задачи по достижению стратегических целей. Система долгосрочного планирования с использованием СЦП охватывает деятельность Компании и ее основных дочерних обществ в рамках газового бизнеса. Проводится работа по формированию механизма распространения системы долгосрочного планирования также и на зарубежную деятельность ПАО «Газпром», нефтяной и электроэнергетический виды бизнеса, что позволит повысить эффективность деятельности Группы в целом.

В системе стратегического планирования ПАО «Газпром» используется двухуровневая система СЦП. СЦП первого уровня (СЦП1) устанавливаются Советом директоров Компании на конец десятилетнего периода и являются основой для формирования Долгосрочной программы развития Компании. СЦП второго уровня (СЦП2) детализируют СЦП1 по направлениям деятельности, более подробно описывая задачи в области производства, маркетинга, экономики, внутрикорпоративных процессов, инноваций и работы с кадрами.

Основным механизмом и инструментом, используемым при планировании деятельности на долгосрочную перспективу, является долгосрочная программа развития компании.

Разработка долгосрочной программы развития проводится на ежегодной основе в соответствии с «Порядком планирования в ОАО «Газпром» с использованием стратегических целевых показателей (СЦП)», утвержденным постановлением Правления ОАО «Газпром» в июне 2006 г. и с учетом Методических рекомендаций по разработке долгосрочных программ развития стратегических открытых акционерных обществ и федеральных государственных унитарных предприятий, а также открытых акционерных обществ, доля Российской Федерации в уставных капиталах которых в совокупности превышает пятьдесят процентов (поручение Правительства Российской Федерации от 15.04.2014 г. № ИШ-П13-2583). Программа представляется на утверждение Совету директоров компании.

Рисунок 2 - Взаимосвязь между системами стратегического, среднесрочного и краткосрочного планирования на основе СЦП

Целью долгосрочной программы развития является разработка комплексного интегрированного плана, обеспечивающего сбалансированное и эффективное развитие компании, достижение СЦП и максимизацию системного экономического эффекта с учетом анализа рисков и возможностей.

К основным задачам развития ПАО «Газпром» в сфере корпоративного управления можно отнести:

— определение перспективных направлений развития ПАО «Газпром» с учетом тенденций развития мирового и российского энергетических рынков и анализа конкурентной среды;

— формирование вариантов развития и перечня приоритетных проектов ПАО «Газпром»;

— финансово-экономическая оценка вариантов развития Компании;

— качественная и количественная оценка стратегических рисков ПАО «Газпром»;

— формирование рекомендаций и мероприятий, направленных на достижение стратегических целевых показателей и устойчивое развитие ПАО «Газпром».

3.2 Направления повышения эффективности управления предприятием

Газпром нацелен на поддержание своего лидирующего положения в мировой газовой отрасли в долгосрочной перспективе. Одним из основных принципов построения стратегии Группы Газпром является диверсификация поставок российского природного газа. Для достижения этой цели осуществляется переход от европейской к евразийской глобальной стратегии. На российском рынке Газпром стремится сохранить свои текущие позиции с точки зрения объемов поставок газа при обеспечении их надежности, в том числе в осенне-зимний период. На традиционных рынках газа европейских стран Группа планирует сохранить свою долю, а в случае благоприятных условий — упрочить позиции. На рынках газа стран Северо-Восточной Азии в перспективе Газпром нацелен на увеличение своей доли.

Для достижения поставленных целей Газпром планирует решить ряд стратегических задач в рамках развития производственной деятельности на территории России.

— В разведке и добыче газа — наряду с поддержанием действующих месторождений продолжится освоение новых центров газодобычи на полуострове Ямал, континентальном шельфе, в Восточной Сибири и на Дальнем Востоке.

— В транспорте газа — синхронно с наращиванием объемов добычи и диверсификацией экспортных маршрутов поставок газа будет осуществляться дальнейшее развитие и модернизация ЕСГ При этом для обеспечения эффективности поставок планируется максимально использовать действующую инфраструктуру. Продолжится работа по развитию ГТС на Востоке страны и наращиванию мощностей по хранению газа и производству СПГ

— В сфере газопереработки и газохимии — развитие Группы будет сопряжено с увеличением степени извлечения ценных компонентов из природного газа, а также из ПНГ с их эффективным использованием для дальнейшей переработки в ликвидную продукцию с высокой добавленной стоимостью. Планируется модернизация действующих и создание новых газоперерабатывающих и газохимических производств, в том числе в Восточной Сибири и на Дальнем Востоке.

Также планируется развитие производственной деятельности ПАО «Газпром» за рубежом. В ноябре 2015 г. Правление Компании утвердило Стратегию развития производственной деятельности ПАО «Газпром» за рубежом, в соответствии с которой при осуществлении деятельности за рубежом должны соблюдаться следующие принципы:

— формирование интегрированных цепочек создания добавленной стоимости от геологоразведки и добычи до конечного потребителя;

— оптимизация портфеля зарубежных проектов с учетом внутрикорпоративных требований к экономической эффективности;

— интенсификация сотрудничества со стратегическими партнерами на зарубежных рынках и реализация совместных проектов, направленных на усиление и развитие новых компетенций;

— исключение конкуренции зарубежных поставок Группы с российским газом.

Сотрудничество с зарубежными партнерами по всей цепочке создания стоимости

— В июне 2015 г. между ПАО «Газпром» и Royal Dutch Shell подписано Соглашение о стратегическом сотрудничестве, предусматривающее развитие стратегического партнерства во всех сегментах газовой отрасли от разведки и добычи до переработки и маркетинга, включая возможный обмен активами.

— В сентябре 2015 г между ПАО «Газпром» и OMV подписано Cоглашение об основных условиях обмена активами касательно возможного участия OMV в проекте разработки 4-го и 5-го участков ачимовских отложений Уренгойского месторождения. В случае реализации сделки OMV получит долю 24,98 % в проекте в обмен на участие Газпрома в активах OMV. В настоящее время Газпром проводит анализ активов OMV для включения в сделку обмена.

— 30 сентября 2015 г ПАО «Газпром» и Wintershall Holding GmbH завершили обмен активами. Группа увеличила до 100 % долю в европейских сбытовых компаниях WINGAS, WIEH и WIEE, а также получила 50 % в компании Wintershall Noordzee B.V., которая ведет добычу углеводородов в Северном море. Совершенный обмен позволяет Газпрому усилить позиции на европейском газовом рынке. В результате сделки Wintershall Holding GmbH получена 25,01 % доля экономического участия в проекте по разработке 4-го и 5-го участков ачимовских отложений Уренгойского нефтегазоконденсатного месторождения (НГКМ).

В области маркетинга газа предусматривается расширение присутствия на перспективных рынках, в том числе в странах АТР, увеличение объемов СПГ в экспортном портфеле Газпрома.

Запасы газа традиционных месторождений углеводородного сырья позволяют обеспечить поставки газа на внутренний и внешний рынки на длительную перспективу (70 и более лет).

Одной из основных производственных задач Газпрома является обеспечение проектной производительности действующих месторождений и ввод в разработку новых месторождений Надым-Пур-Тазовского региона, вовлечение в разработку уникальных и крупных месторождений полуострова Ямал, месторождений шельфа северных морей для поддержания и наращивания объемов добычи углеводородного сырья. Газпром последовательно вводит в эксплуатацию добычные мощности в Надым-Пур-Тазовском регионе и на Бова-ненковском месторождении полуострова Ямал.

Развитие газотранспортных мощностей ПАО «Газпром» планируется с учетом комплексного синхронизированного развития с объектами добычи, хранения газа, готовностью новых потребителей к приему газа и экспортными проектами.

Сроки ввода новых газотранспортных мощностей и реконструкции действующих планируются с учетом долгосрочной перспективы и определяются:

— периодами их эффективной загрузки;

— поддержанием оптимальной производительности действующей ГТС.

Такой подход позволяет избежать ввода избыточных мощностей, рационально и адаптивно использовать инвестиционные ресурсы ПАО «Газпром» и оптимизировать затраты в транспорте газа.

Наряду со строительством новых газотранспортных мощностей Газпром проводит реконструкцию и техническое перевооружение действующих объектов транспорта газа. Для поставок газа на внутренний рынок и выполнения контрактных экспортных обязательств ПАО «Газпром» осуществляет реализацию ряда газотранспортных проектов.

В соответствии с Долгосрочной программой развития ОАО «Газпром», утвержденной Советом директоров 23 декабря 2014 года № 2463, разработаны стратегические целевые показатели на окончание 10-летнего периода, которые мы представим в таблице 9.

Для современного этапа в развитии корпоративного управления характерны следующие черты. Основными участниками корпоративных отношений являются владельцы компаний (акционеры) и их менеджеры. Ключевая роль этих участников вызвана тем, что одни (акционеры) предоставили компаниям капитал, т. е. осуществили инвестиции, а вторые управляют этим капиталом. Характер взаимоотношений между акционерами и менеджерами зависит от размеров пакетов акций во владении каждой из групп, условий и способов их приобретения, типа собственников и специфики их интересов к конкретной компании.

Таблица 9

Значения стратегических показателей развития ПАО «Газпром»

|

Показатель |

Значение |

|

Рост экономической прибыли |

Положительный |

|

Рентабельность капитала |

Не менее 6% |

|

Соотношение собственного и заемного капитала |

Не более 40% |

|

Объемы добычи и продаж газа |

|

|

- объем валовой добычи природного газа |

Не менее 550 млрд. м3 |

|

- объем продаж природного газа |

Не менее 490 млрд. м3 |

|

Величина общих запасов газа |

Не менее 29 трлн. м3 природного газа |

|

Коэффициент восполнения запасов |

Не менее 100% |

Одни крупные собственники могут быть заинтересованы в прибыльности компании, укреплении ее позиций в занимаемой сфере бизнеса. Интересы других могут отличаться, например, если крупный акционер является деловым партнером компании, его интересы скорее будут направлены на повышение ее устойчивости и расширение деловых отношений с компанией.

Одна из проблем корпоративного управление – это возможность внутрикорпоративных злоупотреблений и мошенничества. Чем больше корпорация, чем сложнее связи между различными уровнями управления, тем больше возможностей для корпоративного мошенничества. они могут сообщать о правонарушениях со стороны топ-менеджмента.

Длинные иерархические связи, затрудненные связи приводят к ухудшению эффективности управления. Для сглаживания отрицательного эффекта возможно введение правил регулярного совещания между различными уровнями управлениями, в том числе с использованием информационных технологий.

Корпорации особенно подвержены изменению внешней среды. Вследствие габаритов организации, она не сможет быстро перестроить производственную деятельность в случае кардинального изменения внешней среды. Поэтому для руководства корпорации очень важно стратегическое планирование и тщательная и регулярная оценка факторов внешней среды.

Для обеспечения стабильности деятельности корпорации возможно формирование особой корпоративной культуры, внутреннего устава и правил деятельности.

Для успешного функционирования и развития организации необходимо большое внимание уделять кадровой политики. Необходима организация системы мотивации персонала, его развития и обучения. Возможно создание систем «выращивания» кадров внутри компании.

Необходимо четкое распределение полномочий. Для разгрузки высшего звена управление необходимо делегирование полномочий и принятий решения на низшие уровни управления. Возможна мотивация персонала к участию в процессе управления.

Для повышения эффективности корпорацией возможна передача некоторых функций на специализированные организации (аутсорсинг). Например, бухгалтерского учета, ведения финансовой отчетности, юридической поддержка, составления бизнес-планов и стратегического анализа деятельности.

ЗАКЛЮЧЕНИЕ

Вопросы корпоративного управления за последние годы приобрели в глазах инвесторов, прежде всего зарубежных портфельных инвесторов, очень важное значение при оценке привлекательности компании с точки зрения приобретения ее акций, в несколько меньшей степени - долговых ценных бумаг. Относительно России развитие системы корпоративного управления рассматривается как один из основных инструментов повышения инвестиционной привлекательности компаний. Для большинства инвесторов, и особенно иностранных, проблемы корпоративного управления являются одним из главных факторов, препятствующих принятию решений о масштабных капиталовложениях в российскую экономику. Это в значительной степени сдерживает рост капитализации российских компаний. Замечания инвесторов касаются не столько механизмов, с помощью которых менеджмент управляет текущей деятельностью своих предприятий, сколько принципов, норм и процедур, на базе которых строятся взаимоотношения между собственниками компаний и менеджерами. Недостаточный уровень корпоративной культуры и управления в России постоянно провоцирует возникновение различных конфликтных ситуаций во взаимоотношениях менеджеров и акционеров.

ПАО «Газпром» формирует систему корпоративного управления, отвечающую общепризнанным мировым стандартам и обеспечивающую реализацию всех прав его акционеров, позволяющую построить эффективные взаимоотношения с акционерами, инвесторами и иными заинтересованными лицами. Основные субъекты корпоративного управления ПАО «Газпром» — органы управления и контроля (Общее собрание акционеров, Совет директоров, Правление, Председатель Правления и Ревизионная комиссия), внешний аудитор.

Основные принципы корпоративного управления «Газпрома» закреплены в кодексе корпоративного управления (поведения). Корпоративное управление направлено, в первую очередь, на неукоснительное соблюдение прав всех акционеров. На основе справедливого отношения к акционерам, защиты их прав и интересов вне зависимости от количества принадлежащих им акций построены ключевые внутренние документы «Газпрома».

В ПАО «Газпром» уделяется особое внимание качеству корпоративного управления. Компания непрерывно ведет работу по его совершенствованию с учетом накопленного мирового опыта в этой сфере.В соответствии с Кодексом корпоративного управления (поведения) ПАО «Газпром»

По результатам независимого аудита отмечено, что ПАО «Газпром» имеет прозрачную структуру собственности, права и обязанности акционеров Компании четко определены в уставе и иных документах компании, соблюдается принцип равенства голосов акционеров компании и созданы механизмы защиты их права голоса. Четко соблюдаются порядок созыва, подготовки, проведения и подведения итогов общих собраний акционеров.

Выплата дивидендов осуществляется в строгом соответствии с законодательством, выстроены механизмы защиты от размывания стоимости активов. Компания своевременно раскрывает информацию, предусмотренную законодательством и внутренними документами. Процессы раскрытия информации регламентированы внутренними документами, которые исполняются на практике. ПАО «Газпром» придерживается принципа равного раскрытия информации для всех заинтересованных сторон. Кроме того, в компании функционирует Координационный комитет по взаимоотношениям с акционерами и инвесторами. ПАО «Газпром» осуществляет взаимодействие с акционерами, инвесторами и аналитиками путем регулярного проведения различных мероприятий, в том числе форумов, конференций и т. п. Одобрение сделок, в совершении которых имеется заинтересованность, осуществляется в соответствии с законодательством и уставом.

При определении модели корпоративного управления в АО с государственным участием необходимо прежде всего учитывать цели, которые преследует государство, участвуя в капитале того или иного АО.

Учитывая, что интересы частных инвесторов и интересы государства могут быть различными, система корпоративного управления в АО с участием государства должна быть сориентирована на обеспечение баланса интересов данных групп участников.

Это может быть достигнуто путем, во-первых, минимизации бюрократических процедур принятия решений в АО с государственным акционером. Система управления в рамках системы государственного управления должна быть в большей степени централизована. Вопросы управления (структура и полномочия советов директоров, дивидендная политика, раскрытие информации, IPO, выпуск облигаций, деятельность государственных представителей) должны быть сосредоточены в рамках одного ведомства — Федерального агентства по управлению государственным имуществом или Министерства экономического развития РФ. При этом необходимо четко разграничить функции государства как акционера и как регулятора.

Во-вторых, баланс интересов различных групп участников корпоративных отношений: акционеров, совета директоров, менеджеров — в любом АО и в АО с государственным акционером в частности достигается в результате четкого разграничения надзорных (контрольных) и менеджерских (управленческих) функций.

В рамках своеобразного треугольника корпоративного управления менеджеры получают определенную власть над акционерами в результате отделения функции управления капиталом от его собственника. Поэтому возникает необходимость третьего звена — совета директоров, который еще бы и контролировал менеджеров. При этом функции сторон должны быть четко очерчены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ. Утвержден Федеральным законом от 30.11.1994 N 51-ФЗ. (с изменениями и дополнениями)

- Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (с изменениями и дополнениями)

- Письмо Банка России от 10 апреля 2014 г. N 06-52/2463 "О Кодексе корпоративного управления"

- Агеев А.Б. Создание современной системы корпоративного управления в акционерных обществах: вопросы теории и практики. - М., 2015.

- Астапович А.А. Корпоративная реформа и гармонизация корпоративного законодательства России и ЕС // Национальный совет по корпоративному управлению. - М., 2014.

- Бакунова Н.В. «Корпорация», «корпоративное управление»: подходы к трактовке сущности категорий. Вестник Омского университета. Серия «Экономика». 2011. № 3. С. 46-51.

- Бортников С.П. К теории корпоративных отношений. Постановка проблемы. - М., 2016.

- Галабурда Г.С., Коваленко Б.Б. Корпоративное управление: факторы формирования и особенности российской модели. СПб., 2014.

- Гнатко В.С., Пефтиев В.И. Корпорации в трансформирующемся мире: концептуальные поиски - Ярославль: Электро-Сервис, 2015. - 163 с.

- Дегтярева И. В., Петрова Н. А. Проблемы корпоративного управления в россии и пути их преодоления. экономика и управление народным хозяйством. №3, 2011

- Дементьева А.Г. Модели корпоративного управления: опыт зарубежных стран и России // Право и управление. XXI век. 2008. № 8.

- Долгопятова Т. Корпоративное управление в российских компаниях: роль глобализации и кризиса. Вопросы экономики. 2014. №6. С. 90.

- Долгопятова Т.Г., Уварова О.М. Эмпирический анализ организации корпоративного контроля в российских компаниях. М., 2014.

- Долгосрочная программа развития ОАО «Газпром» от 23.12.2014 № 2463.

- Дробышевская Л.Н., Саломатина Е.В. Модели корпоративного управления: мировой опыт и российская практика теория и практика общественного развития № 5, 2011.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова.- Москва: Омега-Л,2015.-348с.

- Исаев Д.В. Корпоративное управление и стратегический менеджмент. Информационный аспект.- М. : ГУ-ВШЭ, 2014.

- Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев.-Москва: Проспект,2016.- 1104с.

- Корпоративное право: актуальные проблемы теории и практики / Под общ. ред. Белова В.А. - М., 2015.

- Корпоративное управление /В. Г. Антонов [и др.]; под ред. В. Г. Антонова. М.: ИД «Форум»: ИНФРА-М, 2016. 288 с.

- Кочетков Г.Б., Супян В.Б. Корпорация: американская модель. - СПб., 2015.

- Кузнецов В.П., Лапаев Д.Н. Организационно-экономический механизм корпоративного управления в отрасли. Учебное пособие. - Нижний Новгород: ВГИПУ, 2014. - 273 с.

- Любушин Н.П. Финансовый анализ :учебник / Н.П. Любушин, Д.А. Ендовицкий, Н.Э Бабичева.-Москва: Кнорус,2016.-300с.

- Маркарьян Э.А. Финансовый анализ :учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян.-Москва: Кнорус,2015.-192с.

- Масютин С. А. Корпоративное управление: опыт и проблемы. - М. : Финстатинформ, 2013. - 280 с.

- Пенс И.Ш., Фурс С.А. Корпоративное управление в современной промышленности России: состояния и факторы совершенствования. М., 2016.

- Поршнев А.Г., Румянцева З.П., Саломатина Н.А. . Управление организацией. Москва: ИНФРА-М, 2013, 740 с.

- Романовский М., Вострокрутова А. Корпоративные финансы: Учебник для вузов. Стандарт третьего поколения / Романовский М., Вострокрутова А. – Санкт-Петербург: Питер, 2015. - 524с.

- Савицкая Г.В. Анализ хозяйственной деятельности: Учебное пособие. 11-e изд., испр. и доп / Г.В. Савицкая. - Москва: Инфра-М, 2015 - 708с.

- Сонькин Н. В. Корпорации: творческие и прикладные проблемы. - М. : МВЯШ, 2016.- 394 с.

- Тепман Л. Н. Корпоративное управление. М.: ЮНИТИ-ДАНА, 2014. 239 с.

- Управление и корпоративный контроль в акционерном обществе : практ. пособие / под ред. Е. П. Губина. - М. : Юрист, 2014. - 248 с.

- Управление организацией / под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Сало-матина : учебник. - М. : Инфра-М, 2016.

- Филатов А.А, Кравченко К.А. Современная практика корпоративного управления в российских компаниях. - М. : Альпина Бизнес Букс, 2015. - 245 с.

- Храброва И.А. Корпоративное управление. Вопросы интеграции. Аффилированные лица, организационное проектирование, интеграционная динамика. М.: Альпина, 2013. - 200 с.

Приложение 1

Сущность корпоративного управления

INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET

Приложение 2

Продолжение приложения 2

Продолжение приложения 2

Приложение 3

Продолжение приложения 3

- Международный валютный фонд: цели, функции, особенности (Характеристика и роль Международного валютного фонда в мировой экономике)

- Налоговые регистры по НДФЛ

- Учет безналичных денежных средств (Теоретические и методологические основы учета безналичных денежных средств и расчётов)

- Налоговый учет по акцизу ( Сущность акцизного налогообложения )

- Способы исправления ошибок в учетных регистрах (Учетные регистры: понятие, виды)

- Цель и задачи налогового учета ( Особенности ведения налогового учета в организации)

- Взгляды В.А. Сухомлинского на обучение и воспитание детей

- Формирование группового поведения в организации ( Понятие группы и классификация групп)

- Основные виды ценных бумаг

- "Налоговый учет и отчетность"

- ПОНЯТИЕ ХОЗЯЙСТВЕННОГО УЧЕТА, ЕГО ВИДЫ, УЧЕТНЫЕ ИЗМЕРИТЕЛИ

- Тенденции развития международной валютной системы (Теоретические аспекты валютной системы)