Налоговые правонарушения.

Содержание:

Введение

Становление налоговой системы России проходило в сложных условиях в начале 90-х годов прошедшего столетия при трансформации экономики в сторону рыночного хозяйства и сопровождалось процессами либерализации по всем направлениям, включая, политическую, экономическую, внешнеэкономическую, правоохранительную деятельность.

Все правонарушения, которые совершаются в обществе можно разделить на две большие группы: преступления и проступки. Юридическое законодательство в зависимости от обстоятельств определяет причисление того или иного правонарушения к соответствующей группе.

В налоговом законодательстве также предусмотрено наличие правонарушений. В зависимости от обстоятельств совершения, а также от степени влияния их на общественную безопасность, все налоговые правонарушения можно подразделить на налоговые преступления и правонарушения, которые не имеют характера налогового преступления.

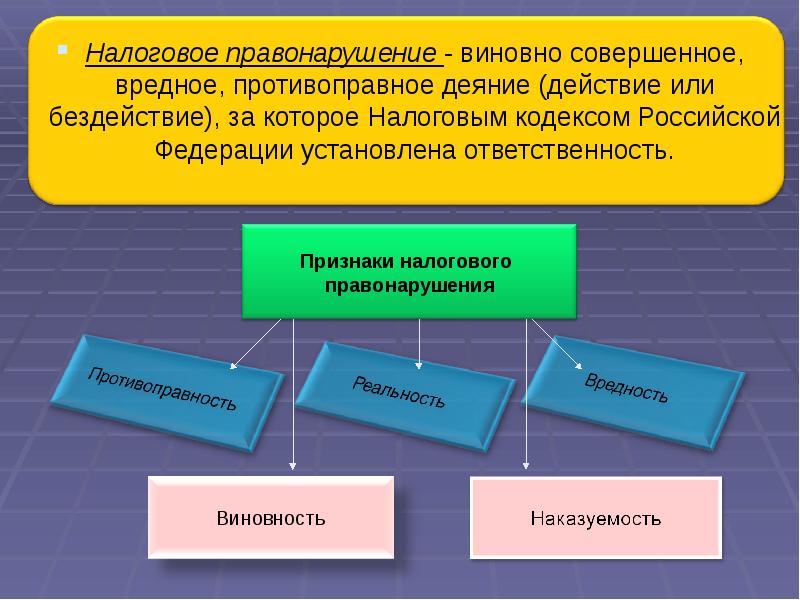

Экономическая и финансовая трактовка дает следующее определение налогового правонарушения. Налоговое правонарушение - это противоправное, виновное действие или бездействие, которым не исполняются или ненадлежащим образом исполняются обязанности, нарушаются права и законные интересы участников налоговых отношений и за которые установлена юридическая ответственность.

Однако и Налоговый Кодекс также дает определение налоговому правонарушению. Согласно данному документу под налоговым правонарушением понимается противоправное и виновное действие, ответственность за совершение которого предусмотрена соответствующими нормами Налогового Кодекса.

Следует отметить, что налоговое правонарушение и налоговое преступление не являются равнозначными категориями. Их отличие состоит в том, что они отличаются между собой по степени причинения опасности в обществе.

Значимость темы курсовой работы определяется тем, что налоговое правонарушение – это составная часть налогового преступления, которое было совершено в результате виновных действий, которые противоречат налоговому законодательству.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые правонарушения».

Объектом курсового исследования является налоговое правонарушение.

Предметом курсового исследования это теоретические и практические аспекты налогового правонарушения.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей совершения налогового правонарушения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические основы и аспекты содержания налоговых правонарушений. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть характеристику и виды налоговых правонарушений;

- рассмотреть состав налоговых правонарушений;

- изучить принципы ответственности за совершение налоговых правонарушений.

Во второй главе планируется дать анализ основным налоговым правонарушениям с примерами. Для этого необходимо провести подробное исследование по следующим вопросам:

- дать анализ нарушениям порядка постановки на налоговый учет;

- дать анализ неуплаты или неполной уплаты сумм налога;

- дать анализ нарушениям предоставления правомерных сведений налоговым органам;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Актуальность периода выхода данной литературы говорит о том, что все тезисы, которые вынесены в данной курсовой работе, актуальны и современны.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Финансы и управление», «Административное и муниципальное право». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы и аспекты содержания налоговых правонарушений», «Анализ основных налоговых правонарушений и их примеры»), заключения, библиографии, приложений.

Глава 1. Теоретические аспекты налоговых правонарушений

Понятие и сущность налоговых правонарушений, причины их возникновения

Одна из обязанностей государства — контроль за уплатой налогов, что и привело в итоге к появлению таких понятий, как налоговое преступление и налоговое правонарушение. Само понятие «налоговое преступление» означает наиболее опасное нарушение налогового законодательства, в результате которого в бюджет не поступают денежные средства, необходимые государству для осуществления его полномочий.

Впервые в новейшей российской истории понятие налогового правонарушения появилось в Уголовном кодексе РФ 1996 г., но практика уголовной ответственности за налоговые правонарушения имеет в России более длительную историю. Так, в 1898 году император Николай II утвердил Положение о государственном промысловом налоге, который просуществовал вплоть до революции 1917 года и занимал одно из ведущих мест в налоговой системе России. Промысловые свидетельства, согласно этому Положению, должны были приобретаться как физическими, так и юридическими лицами на каждое промышленное предприятие, торговое заведение, пароход. Были введены три торговых и восемь промышленных разрядов, по которым взимался основной промысловый налог.

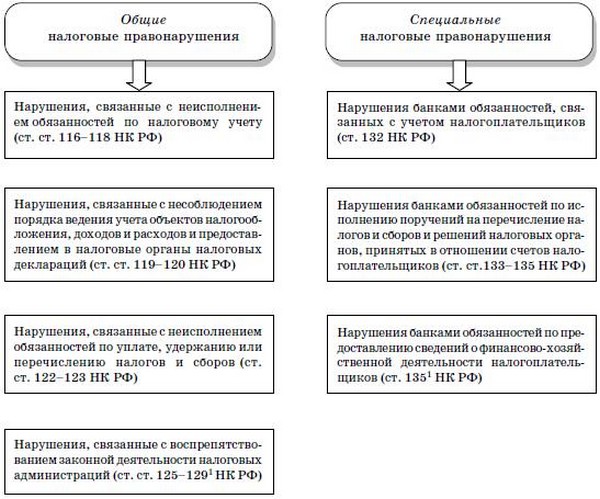

Налоговым Кодексом РФ установлены различные виды налоговых правонарушений. Кроме того, НК также предусмотрена и ответственность за совершение данных противоправных и виновных деяний[1].

Все налоговые правонарушения можно разделить на группы:

- налоговые правонарушения, которые связаны с нарушением порядка постановки на учет в налоговом органе[2].

- налоговые правонарушения, которые связаны с нарушением порядка и способа представления налоговой декларации и иных сведений.

- налоговые правонарушения, которые связаны с представлением в налоговый орган (налоговому агенту) недостоверных финансовых сведений, либо непредставлением необходимых сведений.

- налоговые правонарушения, которые связаны с неуплатой или неполной уплатой сумм налогов (сборов), в том числе налоговым агентом.

Особого внимания заслуживает статья «Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога». Данная статья классифицируется, как отдельный вид налогового противоправного и виновного деяния.

Налоговым Кодексом РФ предусмотрены также и санкции за совершение налоговых правонарушений:

-штраф в конкретно определенном размере[3];

-штраф в процентном отношении от доходов, полученных за определенный период, но не менее определенной в законе суммы;

-штраф в процентном отношении от неуплаченной суммы налога;

-штраф в процентном отношении от суммы, подлежащей удержанию и (или) перечислению[4].

Рассмотрим определение налогового правонарушения. Согласно положениям НК РФ под налоговым правонарушением понимается такая противоправная совершенная деятельность, в результате совершения которой НК РФ предусматриваются различные степени наказания и взыскания.

Исходя из данного определения, можно выделить несколько признаков налогового правонарушения с юридической стороны.

1) Признак противоправности деяния.

Налоговое правонарушение – это деяние, которое нарушает законодательство о налогах и сборах. Противоправность является юридической формой (выражением) материальной характеристики общественного свойства налогового правонарушения. Следует отметить, что налоговым правонарушением можно считать только такое противоправное действие, которое относится лишь к нарушению законодательства о налогах и сборах.

Противоправное и виновное действие может совершаться как в форме действия, так и в форме бездействия. Например, действие может быть следующим: воспрепятствование доступу сотрудников налоговых органов на территорию налогоплательщика; отказ предоставить налоговым органам необходимые сведения и т.д. Бездействие же характеризуется такими фактами, как непредставление в налоговые органы финансовой отчетности, неуплата соответствующих налоговых платежей в бюджет, отсутствие удержания с физических лиц суммы НДФЛ.

2) Признак виновности[5].

Налоговое правонарушение всегда совершается исходя из виновности[6]. То есть оно может быть совершено умышленно, либо по неосторожности.

Виновность означает предусмотренное Налоговым кодексом РФ психическое отношение лица в форме умысла или неосторожности к совершаемому деянию и его последствиям.

Форма вины является обязательным признаком налогового правонарушения, поскольку тот или иной ее вид всегда содержится в нормах НК РФ, определяющих составы правонарушений, и большинство составов налоговых правонарушений, установленных в нем, предполагает наличие неосторожной формы вины.

Под волевыми признаками понимают именно желание и сознательное допущение этих самых налоговых правонарушений. Если у налогового правонарушителя отсутствует изъявление желания наступления правового правонарушения, то тогда дано лицо несет ответственность за то, что он не использовал свои способности, чтобы предотвратить вредные последствия.

3) Признак наказуемости влияния.

Совершение налогового правонарушения влечет для нарушителя негативные последствия в виде налоговых санкций. Наказуемость является формальным признаком налогового правонарушения, поскольку налоговым правонарушением признается совершенное противоправное деяние ли, которые имеют определенные фискальные обязательства перед бюджетом, ответственность за которое предусмотрена Налоговым кодексом РФ.

Только НК РФ может устанавливать ответственность за налоговые правонарушения. Остальные нормативные акты не вправе предусматривать ответственность за налоговые правонарушения[7].

Наказуемость – это угроза применения определенного вида наказания к виновному лицу, который умышленно или по неосторожности совершил налоговое правонарушение. Также наказуемость – это запрет на совершение какого-либо деяния, которое может привести к налоговому правонарушению со всеми вытекающими последствиями и обстоятельствами.

Определение уполномоченными органами в поведении лица, привлекаемого к ответственности, всех юридических признаков налогового правонарушения дает основания для квалификации совершенного им деяния в качестве налогового правонарушения и возможности применения соответствующих мер воздействия.

Таким образом, было рассмотрено, что налоговое правонарушение – это фактическое правовое и юридическое основание ответственности, которая характеризуется различной совокупностью объективных и субъективных признаков. Все вместе данная совокупность образует состав налогового правонарушения. Данный состав налогового правонарушения устанавливает нормы налогового права, в случае нарушения которых, налоговое правонарушение можно считать совершенным и подлежащим к привлечению к ответственности.

Состав налоговых правонарушений

Состав налогового правонарушения образовывается из соответствующих четырех элементов. Рассмотрим их:

1) объект.

2) объективная сторона.

3) субъект.

4) субъективная сторона[8].

Рассмотрим каждый элемент состава налогового правонарушения в отдельности и дадим им детальную характеристику[9].

Объект налогового правонарушения – это налоговые отношения, которые охраняются и регулируются законодательством. То есть объектом налогового правонарушения выступает то, на что правонарушитель посягает с целью причинить вред.

Налоговые правонарушения характеризуются общностью объекта посягательств — это фискальная компетенция государства и его законные интересы в налоговых отношениях, охраняемые налоговым законодательством.

Общим объектом налоговых правонарушений могут быть как материальные, так и процессуальные права государства: нарушения налогового законодательства препятствуют полноценному формированию доходных частей бюджетов и внебюджетных фондов, не позволяют осуществлять налоговый контроль, нарушают права законопослушных налогоплательщиков и т.д.

К непосредственным объектам налогового правонарушения относят такие возникающие налоговые отношения по взиманию налогов и сборов, которые включают в себя отношения по налоговому контролю, отношения по уплате таможенных платежей[10].

Объективная сторона - совокупность признаков противоправных деяний, предусмотренных нормами налогового права и характеризующих внешнее отражение (проявление) налоговых правонарушений в реальной действительности. Основания привлечения к ответственности за налоговые правонарушения, а также за нарушения банками законодательства о налогах и сборах установлены НК РФ[11].

Противоправность деяния имеет ряд важнейших признаков. Признаки противоправности деяния можно условно разделить на обязательные и факультативные признаки.

Рассмотрим обязательные признаки противоправности деяния. То есть факт наличия данного противоправного деяния, а также есть результат данного совершенного деяния. В результате этого возникают определенные налоговые причинно следственные связи между правонарушением и результатом данного правонарушения.

В данном случае нарушитель налогового законодательства, то есть то лицо, которое совершило налоговое правонарушение, должен привлекаться к ответственности лишь в одном случае. Только если результат имеет причинно следственную связь с совершенным налоговым правонарушением. В противном случае и в отсутствие причинно следственной связи, к ответственности нарушителя налогового законодательства привлечь невозможно.

Факультативными признаками объективной стороны налоговых правонарушений являются место, способ, обстановка, время, систематичность и повторность совершения правонарушения.

Обстановка совершения правонарушения учитывается для квалификации ряда налоговых правонарушений. Например, ведение организацией деятельности без постановки на учет в налоговом органе.

Время совершения налогового правонарушения имеет большое значение для его квалификации, поскольку позволяет определить налоговый период, в котором произошло нарушение, и, таким образом, правильно выбрать норму налогового права, подлежащую применению[12]. Например, грубое нарушение организацией правил учета доходов, расходов и объектов налогообложения, совершенное в течение более одного налогового периода.

Помимо обязательного и факультативного признака налогового правонарушения следует также выделять и признак систематичности. То есть если налоговый правонарушитель грубо нарушает правила ведения учета, порядка уплаты налогов и сборов в бюджет и делает это систематично, то это можно отнести к налоговому правонарушению.

Субъект налогового правонарушения - лицо, совершившее нарушение налогового законодательства и которое в соответствии с действующим законодательством может быть привлечено к ответственности.

Субъективная сторона налогового правонарушения – это совокупность признаков, отражающих внутреннюю сторону противоправного деяния (действия или бездействия) и характеризующих внутренние психические процессы, происходящие в сознании правонарушителя относительно содеянного и его последствий.

Классификация составов налоговых правонарушений

1) по степени общественной опасности:

- основной (простой) - содержит минимально необходимую совокупность объективных и субъективных признаков;

- квалифицированный – содержит признаки, повышающие уровень общественной опасности содеянного;

- привилегированный – содержит признаки, понижающие уровень общественной опасности содеянного.

2) по особенности конструкции объективной стороны:

- материальные;

- формальные.

3) по форме совершения противоправного деяния[13]:

- совершенные в результате действия;

- совершенные в результате бездействия;

- совершенные в результате совокупности действий и бездействия (со смешанной объективной стороной).

4) по непосредственному объекту состава правонарушений[14]:

- на материальные фискальные права государства. Это те права государства, которые обеспечивают поступления в бюджет. В случае, если они нарушают общественные отношения, которые строго регулируются налоговым законодательством.

- на процессуальные фискальные права государства. Это такие права государства, которые обеспечивают учет налогоплательщиков и производство налогового контроля. В таком случае нарушаются данные общественные отношения, которые регулируются налоговым законодательством.

1.3 Налоговые санкции и порядок их применения

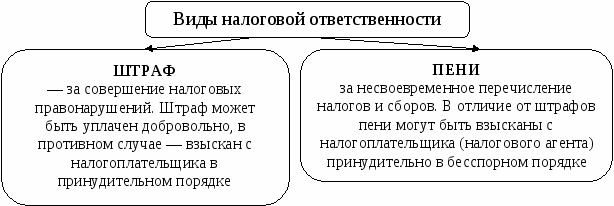

Исполнение налогоплательщиками конституционной обязанности уплатить законно установленные налоги и сборы законодательно обеспечивается введением мер принуждения, применяемых в случае неисполнения такой обязанности.

Такие меры могут быть как правовосстановительными, т.е. обеспечивающими непосредственно исполнение налогоплательщиками обязанности по уплате налогов и сборов и возмещение ущерба от несвоевременной и неполной их уплаты, так и штрафными, возлагающими на нарушителей налогового законодательства дополнительные выплаты в качестве меры ответственности (наказания). Последние именуются налоговыми санкциями.

Штраф не следует путать с пенями. Характерной чертой штрафа является однократность взыскания. Иначе говоря, никто не может быть привлечен к ответственности повторно за одно и то же правонарушение. На это указано в пункте 2 статьи 108 НК РФ.

Пеня, напротив, не является налоговой санкцией и напрямую не связана с нарушением законодательства о налогах и сборах. Для начисления пеней достаточно только одного основания — недоимки по налогу. При этом пени начисляются на размер задолженности ежедневно до момента уплаты всей суммы налога. Пеня является одним из способов обеспечения исполнения обязанностей по уплате налогов и взыскивается в бесспорном порядке (ст. 72 НК РФ)[15].

Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями главы 16 НК РФ. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей главы 16 НК РФ за совершение налогового правонарушения. При наличии обстоятельства, предусмотренного пунктом 2 статьи 112 НК РФ, размер штрафа увеличивается на 100 процентов.

В отличие от уголовного и административного права в налоговом праве при совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

Суммы задолженности по налогам и пени перечисляются налогоплательщиком самостоятельно или могут быть взысканы налоговым органом. С 1 января 2006 года налоговые органы могут обращать взыскание на денежные средства, находящиеся на счетах в банках, а также взыскивать неуплаченный налог (сбор) за счет имущества как с организации (налогоплательщика, плательщика сбора или налогового агента), так и с индивидуального предпринимателя (налогоплательщика, плательщика сбора или налогового агента), если индивидуальный предприниматель не уплатит или не полностью уплатит суммы налога (сбора). Раньше это правило распространялось только на организации. Уточняется, что в случаях, предусмотренных Налоговым кодексом, налоговые органы взыскивают штрафы в том же порядке, что и недоимки по налогам (сборам) и пени. В отношении физических лиц, не являющихся индивидуальными предпринимателями, применяется судебный порядок взыскания неуплаченной суммы налога, сбора, пеней и штрафа[16].

Если сумма штрафа по каждому неуплаченному налогу за налоговый период не превышает 5000 руб. для индивидуальных предпринимателей и 50 000 руб. для организаций, налоговые органы могут взыскать штраф на основании решения о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Раньше взыскание любых штрафов производилось в судебном порядке Налоговые органы обязаны передавать в отделения Пенсионного Фонда России (далее — ПФР) сведения о суммах задолженности по пенсионным взносам и документы, подтверждающие наличие задолженности, в течение двух месяцев со дня ее выявления. Вводится порядок взыскания недоимки по страховым взносам, пеней и штрафов на основании решении территориального органа ПФР.

НК РФ установлена очередность взыскания налоговых санкций, то есть сумма штрафа, присужденного налогоплательщику, плательщику сборов или налоговому агенту за нарушение законодательства о налогах и сборах, повлекшее задолженность по налогу или сбору, подлежит перечислению со счетов налогоплательщика, плательщика сборов или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней.

Взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика инкассового поручения на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогоплательщика.

Решение о взыскании принимается после истечения срока, установленного для исполнения обязанности по уплате налога, но не позднее 60 дней после истечения срока исполнения требования об уплате налога. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика причитающейся к уплате суммы налога. Решение о взыскании доводится до сведения налогоплательщика в срок не позднее пяти дней после вынесения решения о взыскании необходимых денежных средств.

Инкассовое поручение на перечисление налога в соответствующий бюджет или внебюджетный фонд направляется в банк, в котором открыты счета налогоплательщика и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации. Инкассовое поручение должно содержать указание на те счета налогоплательщика, с которых должно быть произведено перечисление налога, и сумму, подлежащую перечислению.

Взыскание налога может производиться с рублевых расчетных (текущих) и валютных счетов налогоплательщика — организации или индивидуального предпринимателя, за исключением ссудных и бюджетных счетов. Взыскание налога с валютных счетов налогоплательщика производится в сумме, эквивалентной сумме платежа в рублях по курсу Центрального банка Российской Федерации на дату продажи валюты. При взыскании средств, находящихся на валютных счетах, руководитель (его заместитель) налогового органа одновременно с инкассовым поручением направляет поручение банку на продажу не позднее следующего дня валюты налогоплательщика.

Не производится взыскание налога с депозитного счета налогоплательщика или налогового агента, если не истек срок действия депозитного договора. При наличии указанного договора налоговый орган вправе дать банку поручение на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет налогоплательщика или налогового агента, если к этому времени не будет исполнено направленное в этот банк поручение налогового органа на перечисление налога.

Инкассовое поручение налогового органа на перечисление налога исполняется банком не позднее одного операционного дня, следующего за днем получения им указанного поручения если взыскание налога производится с рублевых счетов, и не позднее двух операционных дней, если взыскание налога производится с валютных счетов, поскольку это не нарушает порядок очередности платежей, установленный гражданским законодательством Российской Федерации. При недостаточности или отсутствии денежных средств на счетах налогоплательщика, поручение исполняется по мере поступления денежных средств.

При взыскании налога налоговым органом может быть применено приостановление операций по счетам налогоплательщика в банках, предусмотренное ст. 76 НКРФ[17].

Относительно налоговых правонарушений существует два типа сроков давности[18]:

1) давность привлечения к ответственности за совершение налогового правонарушения;

2) давность взыскания налоговых санкций.

Срок давности привлечения к ответственности за совершение налогового правонарушения установлен в три года, однако исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, за исключением «грубого нарушения правил учета доходов и расходов и объектов налогообложения» и «неуплаты или неполной уплаты сумм налога», а в отношении этих правонарушений применяется исчисление срока давности со следующего после окончания соответствующего налогового периода дня.

По общему правилу, течение срока давности прерывается, если до его истечения лицо совершит новое налоговое правонарушение или иное нарушение законодательства о налогах и сборах. Исчисление срока давности в этом случае начинается со дня совершения нового нарушения законодательства о налогах и сборах либо со следующего дня после окончания налогового периода, в течение которого было совершено новое нарушение законодательства о налогах и сборах.

Кроме этого, по выявленным налоговыми органами нарушениям физические и должностные лица налогоплательщиков – организаций привлекаются к административной ответственности в соответствии с Кодексом Российской Федерации об административных правонарушениях.

Глава 2. Анализ основных налоговых правонарушений и их примеры

Анализ нарушения порядка постановки на налоговый учет

Современная экономика, налоговая практика и налоговое законодательство насчитывает множество налоговых правонарушений

Налоговые правонарушения могут совершаться умышленно и по незнанию или неосторожности. Однако и в том, и в другом случае за совершение налоговых правонарушений предусмотрена различная степень ответственности. Рассмотрим основные налоговые правонарушения, с которыми по большей части встречается налоговая практика.

-нарушение порядка постановки на учет в налоговом органе;

-нарушение срока предоставления сведений об открытии и закрытии счета в банке;

-непредставление налоговой декларации;

-нарушение установленного способа представления налоговой декларации;

-непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

-неправомерное несообщение сведений налоговому органу;

-неуплата налога в результате применения нерыночных цен;

-грубое нарушение правил учета доходов и расходов и объектов налогообложения[19];

-неуплата или неполная уплата сумм налога;

-невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов;

-несоблюдение порядка владения, пользования и (или) распоряжения арестованным имуществом и имуществом, находящимся в залоге;

-несвоевременное представление уведомления о контролируемых сделках и указание в нем недостоверных сведений. Виды налоговых правонарушений и ответственность по ним представлена в приложении 1,2,3 к данной работе.

В данном разделе рассмотрим лишь правонарушение, которое состоит в нарушении порядка постановки налогового субъекта и объекта на учет.

Согласно НК РФ все организации обязаны встать на налоговый учет после регистрации по мету того региона, где они находятся. Причем, если постановка на налоговый учет происходит в том регионе, где находится головное предприятие, то данная постановка происходит одновременно с государственной регистрацией данного экономического агента. Чтобы встать на налоговый учет по месту нахождения обособленных подразделений, необходимо в течение месяца подать сообщение в налоговую инспекцию с соответствующей информацией.

В случае, если налогоплательщиком нарушается срок постановки субъекта на учет, что за данное нарушение предусмотрен штраф в размере 10000 рублей. Даже если срок нарушения составляет 1 день или 30 дней, сумма штрафа будет неизменной и все равно составит 10000 рублей.

Может возникнуть ситуация, когда обособленное подразделение уже осуществляет свою деятельность на той территории, которая контролируется налоговыми органами. В таком случае, повторной постановки на учет не требуется[20].

Статья 23 НК РФ предусматривает также одну особенность постановки на учет обособленных подразделений. О создании филиалов и представительств в налоговые органы сообщать не нужно, значит, не нужно и штрафовать предприятия, которые открывают филиалы и представительства и не сообщают об этом в налоговую инспекцию.

Контролеры поставят их на учет сами после получения сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ). О создании других обособленных подразделений налоговую инспекцию нужно информировать.

Для этого необходимо подать в налоговую инспекцию сообщение. Оно может быть подано и в электронном виде. В этом случае сообщение нужно заверить усиленной квалифицированной электронной подписью руководителя фирмы или иного уполномоченного доверенностью лица.

Заявление должно быть подано в течение месяца с момента создания обособленного подразделения или в течение трех дней с момента получения различных изменений о данном обособленном подразделении. К примеру, изменением обособленного подразделения может послужить смена местонахождения данного обособленного подразделения.

Срок в один месяц истекает в тот же день следующего месяца. Если в месяце нет такого числа, то срок заканчивается в последний день этого месяца. Если окончание срока падает на нерабочий день, что крайний срок переносится на следующий рабочий день[21].

Рассмотрим пример. Предприятие ООО СИГМА приняло решение об открытии филиала в г. Тула. Для этого были проведены все необходимые подготовительные мероприятия. В начале марта на работу в данный филиал были наняты бухгалтер и директор.

В июне этого же года предприятие обратилось в налоговую инспекцию с заявлением о постановке данного предприятия на учет. Однако в налоговой инспекции пришли к выводу о том, что предприятие ООО СИГМА нарушила налоговое законодательство в части срока постановки его на налоговый учет и в связи с этим назначила штраф в размере 10000 рублей. Налоговые органы посчитали, что на налоговый учет предприятие необходимо было поставить в момент принятия на работу директора и бухгалтера.

Предприятие ООО СИГМА обратилось с иском в судебные органы.

Арбитры признали решение инспекции незаконным, поскольку филиал считается созданным, если там оборудованы стационарные рабочие места.

Если предприятие вело деятельность без постановки на учет в налоговой инспекции, она может оштрафовать данное предприятие на 10% от доходов, которые были получены за это время, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ).

Момент, когда обособленное подразделение считается созданным, в Налоговом кодексе не указан. Из-за этого между фирмами и налоговыми инспекциями часто случаются споры[22].

Поэтому, чтобы избежать подобных спорных ситуаций, налогоплательщику необходимо как можно раньше подать заявление о постановке подразделения на налоговый учет. Это можно осуществить с момента даты издания приказа о создании подразделения, с момента заключения договора о пользовании имуществом или о его приобретении и прочее. Самым главным моментом в данной ситуации является тот факт, что налоговые органы не могут оштрафовать предприятие, в случае если сообщение о его создании подавалось в налоговую инспекцию. В противном случае, правда стоит на стороне налоговых органов.

Анализ неуплаты и неполной уплаты сумм налога

Далее рассмотрим такое налоговое правонарушение, которое состоит в неуплате или неполной уплате налогов.

В том случае, если предприниматель не заплатит налог вовремя, вообще его не заплатит или не заплатит полностью, то у него возникнет недоимка.

Со дня, следующего за крайним сроком уплаты налога, по день фактической уплаты включительно налоговики начислят пени. Их определяют в процентах от неуплаченной суммы налога. Процентная ставка – 1/300 ставки рефинансирования Банка России за каждый день просрочки[23].

Рассмотрим пример.

Предприятие ООО ГЕКТОР обязано было заплатить сумму налога в размере 250000 рублей не позднее 15 октября текущего года. Однако данное предприятие вовремя не осуществило уплату налога и заплатило лишь 31 октября данного года. Пени начисляют с 16 по 30 сентября включительно, то есть за 15 дней. Ставка рефинансирования в этот период – 12% годовых.

Сумма пеней, которые начислены данному хозяйствующему субъекту составит следующие суммы:

250000 рублей * 12% годовых / 300 дней * 16 дней = 1660 рублей.

Необходимо обратить внимание на следующую особенность. Если судебными органами было принято решение о блокировке счета данного предприятия, то пени в данном случае не начисляют. Если блокировка счета была инициирована налоговыми органами, то в таком случае пени продолжают начисляться.

По некоторым налогам нужно платить авансовые платежи. К примеру, их уплата предусмотрена по налогу на прибыль, налогу на имущество организаций, «упрощенному» налогу. Ведь неуплата или несвоевременная уплата авансового платежа также влечет начисление пеней на сумму, не перечисленную в установленный срок. Об этом гласит 58 статья НК РФ.

На непогашенную задолженность по пеням еще раз пени не начисляют[24].

Если фирма (предприниматель) самостоятельно не погасит долг по налогу и начисленные на него пени, инспекция направит ей требование об уплате налога. Если фирма (предприниматель) не уплатит долг в отведенный в требовании срок, налоговики могут взыскать сумму долга в бесспорном порядке (без обращения в суд). Принять решение об этом они должны не позднее двух месяцев после того, как истек срок исполнения требования об уплате налога. Если они пропустят этот срок, то взыскать с должника пени и налог можно будет только через арбитражный суд (п. 3 ст. 46 НК РФ)[25].

Помимо начисления пеней за неуплату или неполную уплату налогов, налоговая инспекция может оштрафовать предприятие. Размер штрафа составляет 20% от суммы неуплаченного налога. В случае, если налоговые органы будут владеть доказательствами того, что предприятие не уплатило налог умышленно, то тогда сумма штрафа возрасте уже до 40% от всей неуплаченной суммы налога.

Рассмотрим пример. Предприятие ООО АКТИВВ применяет в своей деятельности систему налогообложения в виде ЕНВД, занимается розничной торговлей. Налоговая проверка, которая была осуществлена на предприятии, установила факт неполной уплаты налога на 5000 рублей.

В таком случае, на предприятие ООО АКТИВВ был наложен штраф в размере 5000 рублей * 20% = 1000 рублей. Если налоговые органы будут располагать доказательствами того, что предприятие умышленно уплатило неполную сумму налога, то в таком случае штраф возрасте на следующую сумму: 5000 рублей * 40% = 2000 рублей.

Необходимо обратить внимание, что предпринимателя могут оштрафовать, только если в результате неуплаты налога у него возникла недоимка. Если в предыдущем периоде у предпринимателя была переплата в тот же бюджет внебюджетный фонд и она больше, чем неуплаченная сумма, оштрафовать ее нельзя.

Можно избежать штрафа, если вовремя исправить ошибку в исчислении налога. Для этого нужно подать в налоговую инспекцию уточненную декларацию по этому налогу (до назначения в фирме выездной налоговой проверки), доплатить налог и уплатить пени.

Министерство Финансов России утверждает, что если до момента сдачи уточненной декларации предприятие не доплатило сумму недостающего налога, то это не может считаться налоговым правонарушением. Такого же мнения придерживаются большинство судебных органов России, тем самым становясь во многом на сторону налогоплательщиков.

Также налоговые органы не могут оштрафовать предприятие за одно и то же налоговое правонарушение два раза.

Необходимо обратить внимание, что предприятие также не имеют право оштрафовать за неуплату налога, если она произошла из-за применения в контролируемых сделках нерыночных цен. Санкции за это деяние предусмотрены другой статьей НК РФ[26].

Налоговое правонарушение в виде неуплаты налога или неполной уплаты налога может повлечь за собой следующие виды ответственности. Во-первых, это начисление пени за каждый день просрочки платежа. Также предусмотрена и сумма штрафа в размере 20% от суммы неуплаченного налога. А если налоговым органам удастся собрать доказательства того, что налог был неуплачен предприятием умышленно, то за это предусмотрена штрафная санкция в размере 40% от суммы неуплаченного налога.

Проблемы применения ответственности за нарушение налогового законодательства

Вопросы применения ответственности за нарушения налогового законодательства всегда находились в центре внимания юридической науки, контрольной деятельности налоговых органов, а также в практике судебных органов. Одновременно с развитием налогового законодательства в постоянной динамике находятся и подходы к применению налоговой ответственности. В связи с этим необходимо отметить несколько принципиальных моментов, которые характеризуют тенденции развития современной правоприменительной практики по налоговым делам.

Во время прохождения практики в ИФНС России №2 по городу Краснодару была выявлена следующая проблема — при разрешении спорных вопросов в сфере налогообложения превалирует положение о том, что главной обязанностью налогоплательщика является своевременная и полная уплата налогов. Эта обязанность обеспечивается мерами административной и уголовной ответственности, финансовыми санкциями.

В целом учет основной обязанности налогоплательщика, обеспечивающей выполнение налогового обязательства, необходимо считать оправданным в деятельности налоговых органов. Посредством реализации данного принципа осуществляется защита интересов государства от неправомерного уклонения от уплаты налогов.

При квалификации налоговых правонарушений и применении мер финансовой ответственности безусловный приоритет имеет формальный подход. Данное положение означает, что при рассмотрении налоговых споров в первую очередь анализу подвергаются обстоятельства дела, касающиеся самого факта нарушения налогового законодательства. При этом не учитываются[27]:

— последствия налогового правонарушения;

— причины совершения налогового правонарушения;

— степень вины нарушителя налогового законодательства;

— те или иные неправомерные действия государственных органов.

Существует несколько причин, побуждающие плательщика, уклоняться от уплаты налога. Выделяют следующие группы:

политические

экономические

моральные

технические

Политические причины связаны с тем, что государство использует налоги не только как средство для обеспечения доходов казны, но и как регулирующий инструмент: посредствам этого инструмента государство регулирует те или иные общественные отношения. Лица, интересы которых государство при этом ущемляет, проводя такую политику, путем уклонения от уплаты налогов оказывают определенное противодействии данному процессу.

Экономические причины оказывают наибольшее влияние на налогоплательщика. Если санкция за налоговое правонарушение предусматривает экономические последствия для него в размере меньшем, нежели сокрытая им сумма налога, то, естественно, налогоплательщик заинтересован в уклонении от уплаты налога.

Моральные причины уклонения от уплаты налога состоят в несоответствии иногда налоговых законов общим принципам законодательства: равенства, постоянности и беспристрастности, что снижает престиж и авторитет этих законов[28].

Технические причины уклонения от налогообложения связаны с несовершенством форм и методов контроля. Налоговые органы не в состоянии контролировать все хозяйственные операции и проверять достоверность всех бухгалтерских документов.

Представляется, что использование формального подхода в правоприменительной практике оправдано только на первых этапах становления и развития налоговой системы, поскольку благодаря этому осуществляется укрепление налоговой дисциплины и воспитание у плательщиков навыков по безусловному выполнению налоговых обязательств. В настоящий момент такой подход обусловлен исключительно тем, что его действие допускается нынешним налоговым законодательством. Все-таки необходимо признать, что формальный подход не соответствует требованиям времени, и его дальнейшее применение будет иметь только негативные последствия для развития российской налоговой системы.

Налоговые органы по своему усмотрению устанавливают фактическое содержание договорных отношений между сторонами для целей налогообложения.

Налогоплательщики, широко используя в своей хозяйственной деятельности различные виды сделок и операций, даже не подозревают о том, что все их правоотношения могут быть подвергнуты ревизии не только с гражданско-правовых, но и с фискальных позиций.

Суть этой тенденции в правоприменительной практике заключается в том, что налоговые и судебные органы начинают квалифицировать сделки и операции налогоплательщика исходя не столько из их гражданско-правовой сути, сколько из их содержания «для целей налогообложения»[29].

Согласно доктрине «деловая цель», сделка, создающая определенные налоговые преимущества для сторон, может быть признана недействительной, если она не достигает деловой цели.

При этом налоговая экономия сама по себе не признается в качестве деловой цели сделки.

Другой доктриной для борьбы с уклонением от уплаты налогов в мировой практике выступает доктрина «существо над формой», из которой следует, что последствия сделки определяются в большей степени ее существом, нежели названием или формой.

Однако для более правильного и эффективного применения данных положений в правоприменительной практике необходимо закрепить эти доктрины в законодательстве в качестве методов борьбы с уклонением от уплаты налогов и, кроме того, установить пределы применения этих доктрин. Однако и в этом случае признание сделки недействительной может осуществляться в соответствии с Гражданским кодексом РФ только в судебном порядке.

Несовершенство налогового законодательства является одной из основных причин непоследовательности правоприменительной практики.

Активность российского законодателя, неустанно совершенствующего процедуры исчисления и уплаты налогов, очень часто напоминает «латание дыр» шитого-перешитого кафтана. Однако качественно налоговое законодательство не развивается. Не сказала свое слово и формирующаяся в настоящее время наука налогового права. Все это приводит к тому, что применение права в налоговых спорах развивается эклектично, под влиянием случайных факторов уклонение от уплаты налогов, совершенное в крупном размере, как уголовное преступление содержит в себе два юридически самостоятельных состава[30]:

— включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах;

— сокрытие других объектов налогообложения.

Если для целей применения финансовой ответственности за нарушение налогового законодательства термины «сокрытие», «занижение», «не учет» являются практически равнозначными, то при применении уголовного закона необходимо учитывать, что уголовная ответственность по ст. 199 УК РФ предусмотрена только за сокрытие иных (кроме дохода или прибыли) объектов налогообложения.

В этой связи возникает вопрос: можно ли вообще отождествлять объективную сторону сокрытия в уголовном и налоговом праве. Кроме того, некоторые считают, что сокрытие для целей применения уголовной ответственности и для целей применения финансовой ответственности — это разные явления. Однако представляется, что такая точка зрения ошибочна. Правовое регулирование взимания налоговых платежей и обеспечения налоговой дисциплины осуществляется не уголовным, а финансовым законодательством. Поэтому и финансовая ответственность за налоговые правонарушения является своего рода первичным звеном при квалификации действий лица с уголовно-правовой точки зрения. Во всяком случае, невозможно представить ситуацию, когда бы преступление было, а налоговое правонарушение отсутствовало. Именно поэтому составы налоговых правонарушений необходимо непосредственно учитывать при рассмотрении вопроса об уголовной квалификации деяния.

Таким образом, из комплексного анализа норм налогового и уголовного законодательства можно сделать следующие выводы:

а) уголовная ответственность за уклонение от уплаты налога на прибыль должна применяться только за совершение таких действий, как включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах,

б) уголовная ответственность за уклонение от уплаты иных налогов должна применяться только тогда, когда это уклонение осуществляется путем сокрытия объектов обложения по этим налогам;

в) уголовная ответственность за уклонение от уплаты налогов путем не учета иного объекта налогообложения, при отсутствии признаков сокрытия этого объекта, не влечет за собой применения мер уголовной ответственности по ст. 199 УК РФ.

Заключение

Взимание налогов постоянно находится на острие противоречий общественных и частных интересов. Общество в лице государственных властей, как правило, недовольно, что налоговые сборы поступают не полностью, что не позволяет в полной мере выполнять возложенные на них функции по пополнению бюджета и регулированию экономических отношений. Граждане и предприятия, в свою очередь, критикуют налоги за непосильное бремя. В итоге, государство пытается увеличить сбор налогов, что с неизбежностью усиливает стремление плательщиков уклониться от них. Фирмы же придумывают все новые способы уклонения, что в свою очередь толкает государство к ужесточению налогового режима.

Между тем взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества. В ряду государственных доходов налогам и сборам принадлежит важнейшее место. За счет налогов в настоящее время формируется более 90% консолидированного бюджета России.

Стремительный рост масштабов уклонения от налогов одна из характерных черт рыночного реформирования России. По оценкам экономистов, за короткий период 1991-2001 гг. удельный вес укрытых от налогов сумм более чем удвоился. Причем все это происходит в период, когда Правительство предпринимает не только технически-прикладные, но и фундаментальные меры по совершенствованию налоговой системы и по борьбе с уклонением от налогов. Сошлемся в качестве подтверждения только на одну фундаментальную новацию: в России принят новый Налоговый кодекс.

В первой главе были изучены теоретические аспекты налоговых правонарушений. В заключении данной главы можно сделать следующие выводы. Рассмотрено, что налоговое правонарушение – это фактическое правовое и юридическое основание ответственности, которая характеризуется различной совокупностью объективных и субъективных признаков. Все вместе данная совокупность образует состав налогового правонарушения. Данный состав налогового правонарушения устанавливает нормы налогового права, в случае нарушения которых, налоговое правонарушение можно считать совершенным и подлежащим к привлечению к ответственности. Был определен состав налогового правонарушения, который состоит из четырех элементов и были проанализированы признаки ответственности. Существуют пять принципов ответственности. По каждому принципу предусмотрено наличие смягчающих обстоятельств, а также наличие отягчающих обстоятельств. В зависимости от этого, принимается решение об уменьшении или увеличении размера штрафной санкции.

В заключение второй главы можно прийти к следующим выводам. В данной главе были рассмотрены основные виды налоговых правонарушений. Анализ данных налоговых правонарушений был подкреплен реальными примерами из практики предпринимателей и налоговых органов.

Налоговыми органами за несвоевременную постановку на налоговый учет полагается штраф. У предпринимателей в этой части возникают большое количество споров с налоговой инспекцией. Поэтому, чтобы избежать подобных спорных ситуаций, налогоплательщику необходимо как можно раньше подать заявление о постановке подразделения на налоговый учет. Это можно осуществить с момента даты издания приказа о создании подразделения, с момента заключения договора о пользовании имуществом или о его приобретении и прочее. Самым главным моментом в данной ситуации является тот факт, что налоговые органы не могут оштрафовать предприятие, в случае если сообщение о его создании подавалось в налоговую инспекцию. В противном случае, правда стоит на стороне налоговых органов.

Налоговое правонарушение в виде неуплаты налога или неполной уплаты налога может повлечь за собой следующие виды ответственности. Во-первых, это начисление пени за каждый день просрочки платежа. Также предусмотрена и сумма штрафа в размере 20% от суммы неуплаченного налога. А если налоговым органам удастся собрать доказательства того, что налог был неуплачен предприятием умышленно, то за это предусмотрена штрафная санкция в размере 40% от суммы неуплаченного налога.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 23.01.2016).

4. Кваша Ю.Ф., Харламов М.Ф., Безденежных В.Н., Альбиков Р.Ф., Новиков А.В. Налоговый контроль: налоговые проверки и производство по фактам налоговых правонарушений: Учебно-практич. пособие / Под ред. проф. Ю.Ф.Кваши. -- М.: Юрист,. 2001.

5. Кикин А.Ю., Я ни П. С. Неуплата налогов преступна // Налоговый вестник . -2000. - № 10. - С.149

6. Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. – 2013. - № 1. – С. 17-48.

7. Криминалистический анализ документов по налоговым преступлениям // Прокурорская и следственная практика. - 1999. - № 3-4. - C.175-1849. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Кормилицын А.С. Формы и методы налогового контроля // URL http://juristmoscow.ru/. (Дата обращения 20.01.2016 года).

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

11. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

12. Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089.

Приложение 1

Приложение 2

Приложение 3

-

Кикин А.Ю., Я ни П. С. Неуплата налогов преступна // Налоговый вестник . -2000. - № 10. - С.149 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кикин А.Ю., Я ни П. С. Неуплата налогов преступна // Налоговый вестник . -2000. - № 10. - С.149 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 231. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кикин А.Ю., Я ни П. С. Неуплата налогов преступна // Налоговый вестник . -2000. - № 10. - С.149 ↑

-

Кикин А.Ю., Я ни П. С. Неуплата налогов преступна // Налоговый вестник . -2000. - № 10. - С.149 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кикин А.Ю., Я ни П. С. Неуплата налогов преступна // Налоговый вестник . -2000. - № 10. - С.149 ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация/С.М. Молчанов. Учебник. – М.: Питер, 2013. – с.144 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 231. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 231. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация/С.М. Молчанов. Учебник. – М.: Питер, 2013. – с.144 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация/С.М. Молчанов. Учебник. – М.: Питер, 2013. – с.144 ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. -2013. -№ 1. – С. 17-48. ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. -2013. -№ 1. – С. 17-48. ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. -2013. -№ 1. – С. 17-48. ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. -2013. -№ 1. – С. 17-48. ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. -2013. -№ 1. – С. 17-48. ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. -2013. -№ 1. – С. 17-48. ↑

-

Криминалистический анализ документов по налоговым преступлениям // Прокурорская и следственная практика. - 1999. - № 3-4. - C.175-1849. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – с. 159 ↑

-

Криминалистический анализ документов по налоговым преступлениям // Прокурорская и следственная практика. - 1999. - № 3-4. - C.175-1849. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – с. 159 ↑

-

Криминалистический анализ документов по налоговым преступлениям // Прокурорская и следственная практика. - 1999. - № 3-4. - C.175-1849. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – с. 159 ↑

-

Криминалистический анализ документов по налоговым преступлениям // Прокурорская и следственная практика. - 1999. - № 3-4. - C.175-1849. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – с. 159 ↑

- Формирование группового поведения в организации (Факторы группового поведения)

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами) .

- Особенности управления организациями в современных условиях, пути совершенствования

- Налог на имущество организаций. Налог на имущество физических лиц (Налоговые льготы по налогу на имущество)

- Налоговые правонарушения. (Состав налогового правонарушения)

- Понятие и структура правовой основы оперативно-розыскной деятельности (Правовая основа и структура оперативно-розыскной деятельности)

- Социально-психологический климат организации (Структура социально – психологического климата)

- Жизненный цикл организации и управление организацией (Особенности управления организацией на этапе ее создания)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России .

- Методика анализа эффективности использования оборотных активов предприятия

- Распределение и использование прибыли как источник экономического роста предприятий

- Управление поведением в конфликтных ситуациях (Структура конфликта)