Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами) .

Содержание:

Введение

Налоги являются одним из главных источников формирования доходов государства. Их место в жизнедеятельности общества, жестко-принудительный механизм поступления потребовали выработки основных принципов формирования налоговой системы. Создание стабильной налоговой системы – основной принцип государственной политики России в области налогообложения. В связи с этим вопросы правого регулирования налогообложения относятся к числу наиболее актуальных в экономической и социальной жизни российского государства. Это обусловлено новыми явлениями в экономике России, ее нацеленностью на рыночные отношения, где управление народным хозяйством требует активного исполнения инструментов финансового механизма, в частности налогов.

Налоги – один из древнейших экономических инструментов в обществе. Они могут использоваться для регулирования производства, стимулирования развития определенных отраслей, возможно регулирование потребления, а также доходов населения. Налоги могут быть элементом механизма, регулирующего демографические процессы, молодежную политику, иные социальные явления. Только всесторонний учет всех функций налогов может обеспечить успешную налоговую политику страны.

На современном этапе в условиях перехода от централизованного командного управления народным хозяйством к рыночным отношениям усилилось внимание со стороны государства к системе налогообложения. Она существенно перестроена. Налоги должны стать одним из главных инструментов государственного регулирования экономики, процессов производства, распределения и потребления. В Российской Федерации, как и в других странах, проведена и продолжает развиваться кардинальная реформа налоговой системы. В основных своих положениях она была построена с учетом опыта зарубежных стран, для которых характерна развитость рыночных отношений.

Значимость темы курсовой работы определяется тем, что механизм системы налогообложения в РФ требует еще существенной обработки, учета особенностей перехода к рыночным отношениям периода своеобразия хозяйственных связей в стране. Это обусловило разработку дальнейших мер по регулированию налогообложения и совершенствованию регулирующего его законодательства. Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)».

Цель курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения федеральных налогов и сборов в системе налогообложения в Российской Федерации. Для этого поставилены следующие задачи:

- изучить экономические предпосылки возникновения ЕСН, его сущность;

- выявить изменения ЕСН, связанные с введение Федерального закона № 198-ФЗ в 2002 году;

- рассмотреть пенсионную реформу 2002 года;

- попытаться проанализировать проблемы, связанные с введением ЕСН.

Объектом курсового исследования являются федеральные налоги.

Предметом курсового исследования это теоретические и практические аспекты содержания и применения федеральных налогов и сборов.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

Вопрос о совершенствовании налоговой системы на сегодняшний день настолько актуален, что не перечесть статей и не пересчитать авторов, занимающихся данной проблемой. Среди авторов можно выделить таких, как Черник, Брызгалин, Криксунова, Тимофеева и многие другие. Цель же моей работы – изучить историю возникновения Единого Социального Налога, его сущность, изменения в 2002 году, а также проблемы, связанные с его введением и применением.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Консультант», «Административное и муниципальное право», «Финансовое право и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав: В первой главе рассмотрено Теоретическое содержание федеральных налогов и сборов в РФ, во второй Анализ федеральных налогов и сборов в РФ, заключения, библиографии, приложений.

Глава 1. Состав федеральных налогов и их роль в экономике в РФ

1.1 Сущность налогового правонарушения

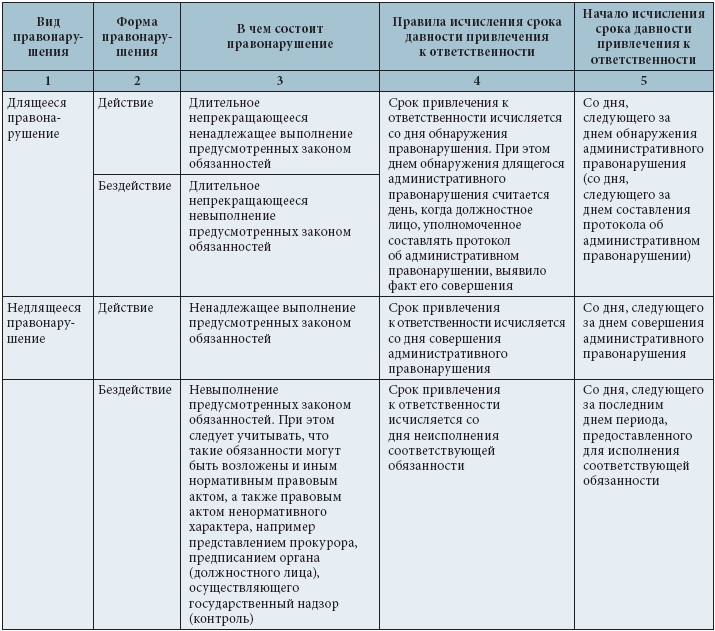

Совершаемые в обществе правонарушения не однородны по своему характеру, однако по степени общественной опасности и юридическому оформлению теория права объединяет их в две группы: преступления и проступки.

Также в сфере налоговых правоотношений, в зависимости от степени общественной опасности, все правонарушения можно подразделить на налоговые преступления и правонарушения, которые не имеют характера налогового преступления.

В словаре по экономике и финансам содержится следующее определение налогового правонарушения. Налоговое правонарушение - понимается противоправное, виновное действие или бездействие, которым не исполняются или ненадлежащим образом исполняются обязанности, нарушаются права и законные интересы участников налоговых отношений и за которые установлена юридическая ответственность.

Однако наиболее точным и оптимальным, на наш взгляд, является понятие налогового правонарушения, представленное в Налоговом кодексе.

Под налоговым правонарушением понимается противоправное, виновное деяние, совершенное налогоплательщиком, налоговым агентом или иным лицом, ответственность за которое установлена соответствующей нормой НК РФ[1].

Налоговое правонарушение и налоговое преступление не являются тождественными категориями. Они отличается друг от друга степенью общественной опасности.

Под налоговым преступлением понимается совершенное в налоговой сфере противоправное деяние, преступный характер которого признан действующим уголовным законодательством территории, к юрисдикции которого оно отнесено.

Если проанализировать определение налогового преступления, легко заметить, что оно содержит в себе все признаки налогового правонарушения. Таким образом, преступление в налоговой сфере не может существовать само по себе без налогового правонарушения.

Содержанием объективной стороны налогового преступления является то или иное налоговое правонарушение. Оно же трансформируется в налоговое преступление при наступлении общественно опасных последствий.

Сравним налоговое правонарушение и налоговое преступление по основным критериям. Отличия налогового правонарушения от налоговых преступлений представлено в Приложении 1. Таким образом, налоговые правонарушения и налоговые преступления не тождественные понятия, они различаются степенью общественной опасности.

Налоговые правонарушения по сравнению с налоговыми преступлениями представляют меньшую общественную опасность и закрепляются не УК РФ, а только НК РФ. Кроме того, они влекут за собой не наказание, а взыскание (ст. 114 НК РФ)[2].

После того, как мы выяснили сущность налогового правонарушения, целесообразно выделить его основные признаки, определяющие состав налогового правонарушения[3].

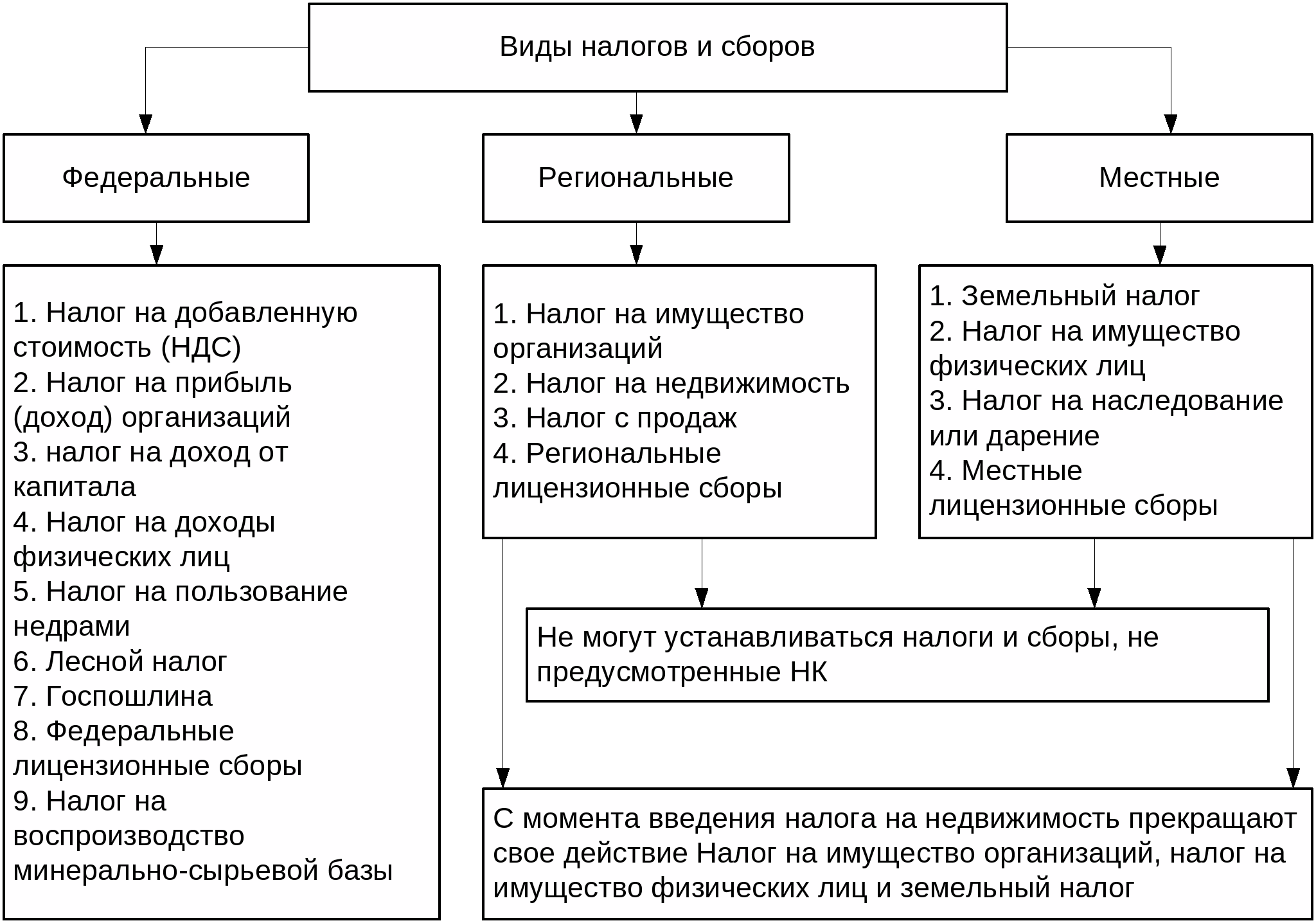

Налоговая система в РФ организована таким образом, что отражает бюджетную систему страны. Именно поэтому налоги в России принято делить на федеральные, региональные и местные. Федеральными называют налоги и сборы, обязательные к уплате по всей территории нашей страны. Их перечень устанавливается 13 статьей Налогового Кодекса и может быть изменен только путем внесения в нее соответствующих изменений.

Статус федеральных налогов совершенно не означает, что они должны быть зачислены в федеральный бюджет полностью. Законодатели устанавливают нормативы отчислений каждого налога в федеральный бюджет и в нижестоящие бюджеты. Целиком поступают в федеральный бюджет только лишь суммы налога на добавленную стоимость.

Рассмотрим основной перечень федеральных региональных налогов.

1) налог на прибыль юридических лиц.

2) акцизы на категории товаров, которые определены отдельным образом.

3) водный налог.

4) налог на добычу полезных ископаемых[4].

Значение федеральных региональных налогов состоит в том, что они выполняют регулирующую функцию государства и содействуют тому, что региональные бюджеты пополняются[5].

Далее рассмотрим виды местных федеральных налогов. Их отличие от региональных федеральных налогов состоит в том, что они зачисляются в местные бюджеты полностью. Местные федеральные налоги должны обеспечивать достаточное пополнение местного бюджета для того, что благосостояние той или иной территории росло. Самым известным и значимым местным федеральным налогом является налог на доходы физических лиц или НДФЛ.

Федеральными признаются налоги и сборы, все элементы которых устанавливаются НК РФ. Эти налоги обязательны к уплате на всей территории Российской Федерации[6].

К федеральным налогам и сборам НК РФ (ст. 13) относит:

-НДС;

-акцизы;

-налог на прибыль организаций;

-налог на доходы физических лиц;

-государственную пошлину;

-налог на добычу полезных ископаемых;

-сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов[7];

-водный налог.

Доходы налогового характера составляют около 90% поступлений в бюджет государства РФ. А доход именно от федеральных налогов и сборов в государственный бюджет РФ составляет около 95% от общего количества налоговых поступлений.

Из федеральных налогов и сборов на долю пяти налогов приходится около 90% налоговых поступлений в бюджетную систему страны:

- НДС-24%, налог на прибыль организаций-21%,

-ЕСН (до 2010 г.)-19%, налог на добычу полезных ископаемых-15%,

-налог на доходы физических лиц -11%[8].

В последние годы наблюдается тенденция увеличения доли тех федеральных налогов, которыми облагаются товары, ввозимые на территорию России и которые управляются таможенными органами[9].

Выше было отмечено, что федеральные налоги могут перетекать в федеральный и региональный бюджет государства. Рассмотрим, каким образом данное распределение происходит.

1) в законе о введении конкретного налога, сбора предусматривается распределение суммы налога между бюджетами различного уровня;

2) в законе о введении конкретного налога предусматривается распределение ставки налога между бюджетами различного уровня;

3) в ежегодно принимаемом законе о федеральном бюджете на очередной финансовый год устанавливается процент распределения суммы налога между бюджетами различного уровня[10].

Таким образом, в завершении раздела можно прийти к следующему выводу:

- федеральные налоги имеют удельный вес в 95 % от общего количества налоговых доходов, которые поступаются в государственный бюджет, поэтому значение федеральных налогов для государства определяющее.

- федеральные налоги могут быть региональными и местными. Данное перераспределение части федеральных налогов и сборов в иные бюджеты обуславливается необходимостью создания благоприятных финансовых условий для роста благосостояния региона, повышения его уровня развития в отношении всего государства.

1.2 Классификация федеральных налогов и сборов

Любой налог, вне зависимости от значения и содержания, имеет свое функциональное значение, то есть его взимают для осуществления определенного действия[11].

Это свойство налога требует проведения четкой классификации налогов и сборов, которая позволит выявить основные свойства налогов и сборов, а также его основные отличительные особенности. Классификация налогов и сборов начала формироваться еще с древних времен, с того самого момента, когда стали возникать первые налоги и сборы в древних государствах.

Классификация налогов необходима для выявления роли каждого из них в системе[12]:

1) доходов бюджета;

2) отраслевого хозяйствования.

В специальной финансовой литературе приводится классификация налогов по различным признакам, среди которых преобладают организационно-правовые факторы: метод установления ставки налога, способ налогообложения, порядок закрепления за соответствующим бюджетом и др.[13].

Так как Россия – это федерация и ее государственное устройство – это федеративное устройство, то разделение налогов на три ветви соответствует трем уровням власти.

В соответствии с этим налоги и сборы классифицируются на федеральные, региональные и местные.

Признак распределения между бюджетами позволяет классифицировать налоги и сборы на закрепленные налоги и регулирующие налоги. Следует отметить, что закрепленные налоги позволяют пополнить различные уровни бюджета. Например, НДС перечисляется в федеральный бюджет, а вот НДФЛ позволяет перечислить средства в региональные бюджеты, то есть в бюджеты субъектов федерации.

А вот регулирующие налоги уже должны распределяться в строго уровневой системе бюджета. Налог на прибыль распределяется и в федеральный бюджет, и в региональный бюджет.

По субъектам налоги классифицируются на налоги с юридических лиц (например, налог на прибыль организаций), налоги с физических лиц (например, НДФЛ) и комбинированные. Комбинированные налоги платят и организации и физические лица (например, НДС, акцизы, госпошлина).

По характеру использования налоги подразделялись на общие и целевые[14]. Общие налоги можно использовать на финансирование любых бюджетных расходов. После отмены ЕСН все налоги являются общими. Условно акцизы на ГСМ можно отнести к целевым, так как в последующем они из бюджета передаются в дорожные фонды. Целевые налоги используются лишь на определенные цели.

По международной методологии налоги делят на 4 группы – налоги на доходы, капитал, на потребление и социальные.

По способу изъятия налоги делятся на прямые и косвенные. Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщика, косвенные налоги взимаются в виде надбавок к цене товаров либо в процентах к объему реализации.

Отличие прямых налогов от косвенных существенное. Ведь прямые налоги направлены на строго установленный объект налогообложения, который уплачивается определенным субъектом налогообложения. Например, федеральный налог на прибыль. В данном случае строго определяется объект налогообложения - это прибыль, и субъект налогообложения – это юридическое лицо, получившее данную прибыль. И именно данный субъект налогообложения должен уплатить данный налог и никто другой.

А вот с косвенным федеральным налогом НДС совсем другая ситуация. Формально, его уплачивает юридическое лицо, которое реализует товары и услуги. Но, оно включает его в стоимость товара, поэтому фактическим плательщиком НДС – является обычный потребитель[15].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- классификация налогов и сборов стала возникать еще с древних времен, когда впервые появилось государство и налоги его устройства.

- налоги классифицируются по различным признакам.

- федеральные налоги также могут классифицироваться в зависимости от распределения и фактического субъекта его уплаты. Также особое место в классификации имеет деление федеральных налогов по характеру использования и по способу изъятия.

1.3 Планирование и контроль поступления в бюджет федеральных налогов и сборов

1.2 Признаки налогового правонарушения

Анализ приведенного ранее определения позволяет выделить три признака, квалифицирующих налоговое правонарушение[5]:

1) противоправность действий (бездействия) лица;

2) наличие вины лица в совершении налогового правонарушения;

3) ответственность за совершение противоправных действий (бездействия), установленная НК РФ.

Противоправность деяния применительно к налоговым правоотношениям означает, что действия (бездействие) лица нарушают конкретные правовые нормы, установленные НК РФ или другими федеральными законами о налогах и сборах[16].

Например, противоправность будет иметь место, если налогоплательщик необоснованно применит налоговую льготу по НДС, предусмотренную ст. 149 НК РФ[17].

В то же время в случае, когда действия налогоплательщика будут противоречить иному правовому акту, например приказу ФНС России, Минфина России или других исполнительных органов, говорить о противоправности деяния нельзя.

Наличие вины лица в совершении налогового правонарушения - второй признак налогового правонарушения.

При отсутствии вины лица совершенное им деяние перестает отвечать признакам налогового правонарушения, что автоматически исключает возможность привлечения лица к налоговой ответственности[7].

Существуют две формы вины лица в совершении налогового правонарушения - умысел и неосторожность.

Умысел в действиях лица усматривается в том случае, если лицо, совершившее правонарушение, осознавало противоправный характер своих действий (бездействия) и желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

Правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать.

В частности, п. 3 ст. 122 НК РФ установлено, что неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), совершенная умышленно, влечет взыскание санкций в размере 40% от неуплаченных сумм налога[18].

За аналогичные действия, но совершенные по неосторожности, штраф взыскивается в размере 20%.

При определении вины как признака, квалифицирующего налоговое правонарушение, следует помнить, что ее наличие в действиях организации-налогоплательщика определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения[8].

Далеко не всегда виновное действие (бездействие), подпадающее под определение налогового правонарушения, будет вести к применению мер налоговой ответственности. Это связано с тем, что существуют обстоятельства, при наличии которых вина лица в совершении налогового правонарушения исключается. К ним относятся[19]:

1) совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств.

2) совершение деяния, содержащего признаки налогового правонарушения, налогоплательщиком - физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло отдавать себе отчета в своих действиях или руководить ими вследствие болезненного состояния.

3) выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции.

Установленная НК РФ ответственность за совершение противоправного деяния - третий признак налогового правонарушения.

Он означает, что виновное и противоправное действие (бездействие) лица будет признаваться налоговым правонарушением лишь тогда, когда подобные деяния лица образуют состав налогового правонарушения, за который в Налоговом кодексе РФ предусмотрена соответствующая налоговая санкция. Под составом налогового правонарушения понимается совокупность признаков, необходимая и достаточная для признания деяния налоговым правонарушением и привлечения лица к налоговой ответственности[20].

Как установлено НК РФ, субъектами ответственности за совершение налоговых правонарушений являются организации и физические лица, достигшие 16-летнего возраста. Таким образом, под налоговым правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом РФ установлена ответственность. Налоговые правонарушения, в отличие от налоговых преступлений, представляют меньшую общественную опасность и закрепляются только НК РФ. Выделяют три признака, квалифицирующих налоговое правонарушение: противоправность действий (бездействия) лица; наличие вины лица в совершении налогового правонарушения; ответственность за совершение противоправных действий (бездействия), установленная НК РФ.

После рассмотрения теоретических аспектов налогового правонарушения, целесообразно выяснить какие причины лежат в основе возникновения данных правонарушений, что обуславливает их существование.

Глава 2. Анализ федеральных налогов и сборов в РФ

2.1 Органы осуществляющие контроль за поступлением ЕСН.

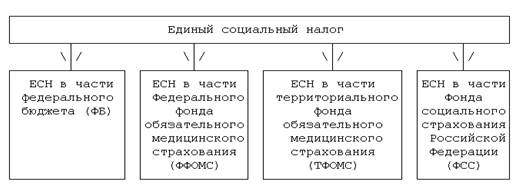

С введением главы 24 "Единый социальный налог (взнос)" Налогового кодекса Российской Федерации отношения плательщиков взносов с государственными социальными внебюджетными фондами изменились существенным образом. Так, контроль за правильностью исчисления и уплаты взносов в составе единого социального налога в эти фонды осуществляют налоговые органы, а не фонды. Вместе с тем в налоговые органы, а не в фонды подаются расчеты по авансовым платежам и декларации по ЕСН. Однако плательщиков по-прежнему связывает с фондами ряд обязанностей по уплате взносов и представлению отчетности.

Расчеты по авансовым платежам по единому социальному налогу (взносу), а также налоговые декларации по ЕСН плательщики обязаны представлять только в налоговые органы (ст. 243 и 244 НК РФ)[21].

Кроме того, согласно п. 5 ст. 243 НК РФ плательщики ЕСН - работодатели представляют в Пенсионный фонд Российской Федерации сведения в соответствии с федеральным законодательством об индивидуальном персонифицированном учете в системе государственного пенсионного страхования (Федеральный Закон от 01.04.96 № 27-ФЗ "Об индивидуальном учете в системе государственного пенсионного страхования"). До утверждения новых форм указанные сведения подаются по формам, утвержденным постановлением Минтруда России № 35 и ПФ РФ № 44 от 03.07.97 "О формах документов индивидуального учета в системе государственного пенсионного страхования и инструкции по их заполнению".

Также согласно п. 6 ст. 243 НК РФ ежеквартально, не позднее 15-го числа месяца, следующего за истекшим кварталом, плательщики ЕСН - работодатели обязаны представлять в региональные отделения Фонда социального страхования Российской Федерации сведения (отчеты) по форме 4-ФСС РФ, утвержденной постановлением ФСС РФ от 30.11.2000 № 113 "Об утверждении формы расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ)", о суммах[22]:

- начисленного ЕСН в Фонд социального страхования Российской Федерации;

- расходов, произведенных налогоплательщиками за счет средств государственного социального страхования (выплата пособий по временной нетрудоспособности, беременности и родам, оплата путевок на санаторно-курортное лечение работников и членов их семей и др.; Инструкция о порядке расходования средств Фонда социального страхования Российской Федерации, утвержденную постановлением ФСС РФ от 09.02.2001 № 11);

- уплачиваемых в Фонд социального страхования Российской Федерации.

Следует иметь в виду, что второй экземпляр раздела I формы 4 ФСС РФ также представляется в налоговый орган по месту регистрации[23].

Согласно ст. 9 Федерального Закона от 05.08.2000 № 118 ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" с 1 января 2001 г. контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в государственные социальные внебюджетные фонды, уплачиваемых в составе ЕСН, осуществляется налоговыми органами Российской Федерации.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболевании не включаются в состав ЕСН и уплачиваются в ФСС РФ в соответствии с Федеральным Законом от 24.07.98 № 125 ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" , Федеральным Законом от 12.02.2001 № 17-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2001 год" (ст. 11 Федерального закона № 118-ФЗ) При этом 8 п. 2 ст. 18 Федерального закона № 125-ФЗ обязанность контролировать правильность начисления и полноту и своевременность перечисления страховых взносов возложена на ФСС РФ.

Кроме того, ст. 2 Федерального закона от 25.02.99 N 37-ФЗ “О внесении изменения в Закон Российской Федерации "О государственных пенсиях в Российской Федерации"” установлен дополнительный тариф страховых взносов в ПФ РФ для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, в размере 14% от выплат, начисленных в их пользу по всем основаниям, независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера на выполнение работ и оказание услуг. Указанные страховые взносы уплачиваются независимо от взимания ЕСН, при этом контроль за правильностью их исчисления и уплаты осуществляет ПФ РФ

2.2 Порядок расчета единого социального налога

Большое значение среди федеральных налогов имеет единый социальный налог.

Любой вид налога, выплачиваемый человеком, обычно воспринимается как обязательная и неприятная необходимость, избежать которой нет никакой возможности. Но вот парадокс, существуют и такие виды налогов, при оплате которых существует возможность воспользоваться своими деньгами несколько позже. К ним можно отнести и социальный единый налог, действовавший повсеместно в РФ до 2010 года[24].

Однако в государственных органах России уже задумываются над тем, чтобы вновь ввести в действие единый социальный налог. Единый социальный налог предусматривал различные налоговые выплаты, которые аккумулировались в специальных фондах государственного социального значения. В случае необходимости государство берет за счет данных средств на себя заботу и опеку над гражданами[25].

В число этих фондов, которые собирали деньги от граждан для их же собственных нужд входили:

-пенсионный;

-государственный страховой;

-фонды медицинского страхования, как федерального, так и регионального уровня[26].

Налогоплательщиками данной вида налога признаются все, кто работают вне зависимости, работодатель это или наемный работник.

И лишь в отношении единого социального налога проводится деление граждан на две большие категории:

Первая категория налогоплательщиков включает в себя:

-лица, проводящие выплаты физическим лицам;

-индивидуальные предприниматели (ИП);

-различные организации;

-физические лица, которые не являются ИП.

Ко второй категории относятся лица, которые осуществляют свою деятельность в виде частной практики.

Если говорить о первой категории налогоплательщиков, то для них объектом налогообложения являются любые выплаты, а также другие виды вознаграждений, которые выплачиваются физическим лицам по различным видам договоров.

Если говорить о второй категории лиц, то для них объектом налогообложения является весь доход, полученный от осуществления профессиональной деятельности. Однако данный доход в целях налогообложения уменьшается на сумму вычетов, предусмотренных законодательством.

Рассмотрим порядок расчета единого социального налога в 2016 году.

Ставка ЕСН в 2016 году никак не поменяется по сравнению с прошлогодней, так что его плательщикам не придется заново менять принцип расчета. Посчитать сумму выплаты ЕСН совершенно не сложно, поскольку ставки известны и, тем более, не претерпели изменений[27].

Единый социальный налог подразумевает перечисление в следующие социальные фонды:

- перечисления в пенсионный фонд составляют 23%.

- перечисления в фонд страхования составляют 3%.

- перечисления в фонды медицинского страхования составляют 5,1%.

Особенность исчисления единого социального налога можно выделить именно для индивидуального предпринимателя. Индивидуальное предприятие должно уплачивать взносы в два фонда: пенсионный фонд и фонд медицинского страхования. А вот в фонд обязательного страхования индивидуальное предприятие должно уплачивать в добровольном порядке, то есть по желанию. Сам по себе расчет выплат в 2016 году ИП напрямую зависит от минимального размера оплаты труда (МРОТ), который на 1 января стал равен 6 204 рубля.

Это значит, что выплаты ИП[28]:

-выплаты индивидуального предприятия в пенсионный фонд 12 месяцев * 26% * 6204 рублей = 19 356,48 рублей;

-фонд медицинского страхования 12 месяцев * 5,1% * 6204 рублей = 3 796,85 рублей[29].

Если доход индивидуального предпринимателя превышает 300000 рублей, то к выплатам еще добавляется еще 1% от суммы, которая превышает указанный лимит в 300000 рублей.

Размер выплат в российский пенсионный фонд в 2016 году будет иметь свои ограничения, так что ИП, заработавший достаточно много, не сможет перечислить в ПФР не более определенной законодательством суммы. В текущем году максимальная величина перечислений в пенсионный фонд составляет 154 851,84 рубля.

Следует отметить, что единый социальный налог отменили еще в 2010 году. Однако по факту он действует и по сей день, однако он заменен термином «страховые выплаты». В связи с этим страховые фонды были не ликвидированы, а их работа полностью синхронизирована с налоговыми органами. Предполагается также возможность увеличения нагрузки на высокие заработки некоторой части ИП, доходы которых превышают 800 000 рублей в год. Но пока это только досужие разговоры и никакой конкретной информации по этому поводу из официальных источников не поступало.

Опытные бухгалтера и экономисты до сих пор используют под понятием страховые выплаты понятие единого социального налога, чтобы не путать эти два понятия.

Налоговая проверка может посетить предприятие, если у нее возникли вопросы в части выплаты единого социального налога. Однако данные основания налоговой проверки тоже ограничены. Они составляют следующие значения[30]:

- наличие аргументированных документальных подтверждений того, что предприятие нарушило порядок выплаты единого социального налога.

- если отсутствует возможность проверки.

- в случае если проверка проводится по организациям, имеющим несколько отделений по стране, «дочерние структуры» и т. п.;

- неоплаты страховых взносов в оговоренный законом срок (10 суток) после предъявления результатов проверки;

- непредставление документов для проведения проверки или их недостоверность.

Таким образом, в заключении данного раздела можно прийти к следующему выводу.

- единый социальный налог представляет собой налог, который взимается для того, чтобы в будущем при необходимости можно было бы оказывать помощь самим гражданам.

- единый социальный налог включает в себя перечисления финансовых средств в пенсионный фонд, страховой фонд, фонд медицинского страхования, федерального и регионального уровня.

- изменения в отношении ставки, сроков проверок, субъектов и объектов единого социального налога должны корректироваться в конце финансового года, чтобы новый год начать по всем налоговым правилам[31].

Для разных государств характерны значительные различия в ставках обязательных платежей на социальное, пенсионное и медицинское страхование, в способе взимания таких платежей и в распределении налоговой нагрузки между работниками и работодателями. Например, в США работодатели и работники уплачивают на указанные цели по 7,65% от заработной платы, что в совокупности составляет 15,3% от фонда оплаты труда. Аналогично построена эта схема в Германии, но совокупная ставка равна 18,6%. В Великобритании работодатели платят 12,2% от выплаченной ими заработной платы, а работники - 10% от полученных ими доходов (с суммы еженедельной заработной платы, превышающей 66 фунтов стерлингов и не превышающей 500 фунтов стерлингов). В Израиле работодатели платят 4,93%, а работники - от 5,76 до 9,7% от заработной платы. В то же время во многих государствах основная налоговая нагрузка ложится на работодателей. Так, в Бельгии эти ставки составляют 35% и 13,07% соответственно, а в Швеции - 32,92% и 7%. В Венгрии работодатели уплачивают на социальные программы 44% от выплаченной работникам суммы заработной платы, а работники - 1,5% (плюс 10% с высоких доходов), в Польше работодатели должны уплачивать 48% от всех выплат работникам, а работники полностью освобождены от таких платежей. В Эстонии действует единая ставка в 26% на доходы физических и юридических лиц, отсутствуют НДС, налог с продаж и большинство косвенных налогов.

2.3 Особенности таможенной и государственной пошлины

Любое действие, требующее юридического подтверждения законности, в каждой стране мира выполняется только после уплаты особого вида налога, который называется государственная пошлина[32].

Государственная пошлина имеет глубокие исторические корни. Еще в древности, в период средних веков в государстве действовало правило взимания за проезд по территории, дорожным строениям и мостам, расположенным на территории отдельных государств, принадлежащих различным городам, областям или феодальным поместьям. Такие сборы назывались пошлинами. Уплата государственной пошлины требовалась при подаче исков в судебные инстанции или для подтверждения законности владения землями или иным имуществом.

На сегодняшний день государственная пошлина претерпела значительные изменения. Государственная пошлина на сегодняшний день регулируется Налоговым Кодексом РФ. Государственная пошлина – это сбор денежных средств с физических лиц, юридических организаций, частных предпринимателей или организаций без образования юридического лица при их обращении в различные органы, уполномоченные выполнять юридические действия.

Органы, которые уполномочены выполнять юридические действия, являются следующими:

- должностные лица местного самоуправления[33].

- организации самоуправления на местах.

- государственные организации.

Иными словами, в состав данных организаций являются суды, Загсы, милиция, частные нотариусы и прочие[34].

Рассмотрим ситуации, в каких случаях взимается государственная пошлина. Государственная пошлина в РФ взимается в следующих случаях:

При необходимости обращения в судебные инстанции общей юрисдикции.

При обращении с просьбой о рассмотрении дела мировым судьей.

При подаче иска в конституционный суд.

При оформлении любых нотариальных документов.

При регистрации акта гражданского состояния.

При получении права на гражданство или снятия гражданства.

При выезде из страны или въезде в нее.

При оформлении документов и регистрации юридического лица.

Для вступления в юридическую силу доверенностей, завещаний, договоров[35].

Государственная пошлина имеет такой же обязательный характер, как и любые другие налоги и сборы в РФ. Порядок государственной пошлины такой же аналогичный, как и порядок остальных налогов и сборов. Единственной особенностью государственной пошлины является его целевой характер.

Таким образом, можно сделать следующий вывод:

- были проанализированы основные положения по государственной пошлине

- государственная пошлина обладает аналогичными свойствами других налогов и сборов в РФ, однако одной отличительной особенностью является целевой характер перечислений собранных средств[36].

- государственная пошлина – это сбор денежных средств с лиц, которые обращаются в государственные органы с просьбой выполнить определенные юридические действия.

- государственная пошлина изменялась с течением времени еще со времен средневековья. Сегодняшнее ее положение регулируется положениями Налогового Кодекса России.

Таможенные пошлины - это обязательные платежи или взносы, которые взимаются таможенными органами в случае ввоза товара на таможенную территорию или же вывозе с нее. Они являются неотъемлемым условием подобного вывоза или ввоза. Все эти ставки определяет Правительство РФ, причем они могут регулярно меняться. Они одинаковы для всех и едины, то есть не подлежат изменению в зависимости от того, какое лицо перевозит товары через границу.

Рассмотрим основные функции таможенной пошлины. Известно, что существует всего три вида таможенной пошлины[37].

1) Фискальная функция таможенной пошлины. Благодаря данной функции происходит пополнение доходной части государственного бюджета. Речь идет не только об экспортных, но и об импортных государственных пошлинах.

2) Защитная или протекционистская функция таможенной пошлины. Данная функция таможенной пошлины должна защищать государство от иностранной конкуренции, которая на сегодняшний день является нежелательной.

3) Балансировочная функция таможенной пошлины. Она вводится для того, чтобы предотвратить нежелательный экспорт товаров, на которые внутренние цены по разным причинам ниже мировых. Данная функция присуща только экспортным пошлинам.

По объекту взимания различают транзитные, ввозные и вывозные таможенные пошлины.

По методу исчисления различают специфические, адвалорные и комбинированные таможенные пошлины[38].

Есть разделение таможенных пошлин на сезонные, временные и генеральные по времени действия. А также по характеру происхождения они бывают автономные и конвенциальные; по последствиям и величине: ограничительные и запретительные; по способу исчисления: эффективные и номинальные. Есть в классификации и особые виды таможенных пошлин.

Таким образом, можно прийти к следующему выводу:

- таможенная пошлина является эффективным инструментом государственного регулирования. Благодаря таможенной пошлине пополняется доходная часть бюджета, государство защищается от нежелательного экспорта, а также регулирует поступление в страну нежелательной конкуренции со стороны иностранных агентов.

- таможенная пошлина служит эффективным инструментом для того, чтобы изъять разницу между данными ценами в доход государства.

Заключение

По окончанию работы можно сделать следующие выводы.

1) Под налоговым правонарушением понимается противоправное, виновное деяние, совершенное налогоплательщиком, налоговым агентом или иным лицом, ответственность за которое установлена соответствующей нормой НК РФ;

2) Налоговые правонарушения и налоговые преступления не тождественные понятия, они различаются степенью общественной опасности;

3) Выделяют три признака, квалифицирующих налоговое правонарушение: противоправность действий (бездействия) лица; наличие вины лица в совершении налогового правонарушения; ответственность за совершение противоправных действий (бездействия), установленная НК РФ;

4) Выделяют две группы факторов, обусловливающих совершение налоговых правонарушений: непосредственно связанные с деятельностью налогвых органов и в малой степени зависящие от деятельности налоговых органов;

5) Конкретные составы налоговых правонарушений и ответственность за их совершение предусмотрены в гл. 16 НК РФ. Налоговым кодексом законодательно закреплено 12 налоговых правонарушений, за каждое из которых предусмотрена ответственность в виде налоговых санкций – штрафов;

6) По данным статистики налоговые правонарушения приобретают массовый характер. Основными способами совершения налоговых правонарушений являются: занижение объема реализованной продукции, сокрытие выручки от реализации продукции, завышение себестоимости;

7) В арбитражной практике налоговые правонарушения занимают значительное место, носят массовый и регулярный характер. Часто позиции суда и налогового органа могут не совпадать.

В данной работе рассмотрена тема – единый социальный налог. Единый социальный налог (ЕСН) предназначен для мобилизации средств при реализации права граждан на государственное пенсионное и социальное обеспечение(страхование) и медицинскую помощь.

Налогоплательщики ЕСН помимо этого налога уплачивают страховые взносы на обязательное пенсионное страхование. При этом сумма ЕСН, подлежащая уплате в федеральный бюджет, уменьшается на сумму страховых взносов на обязательное пенсионное страхование Лица, производящие выплаты физическим лицам, дополнительно уплачивают страховые взносы в ФСС РФ в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний. Объект налогообложения для исчисления налога зависит от категории налогоплательщика. В частности, для организаций, производящих выплаты наемным работникам, объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско -правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде. Для исчисления суммы налога определяется налоговая база. Для налогоплательщиков-организаций она определяется как сумма выплат и иных вознаграждений, являющихся объектом налогообложения, начисленных за налоговый период в пользу физических лиц. При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 НК РФ), вне зависимости от формы, в которой осуществляются данные выплаты.

С введением единого социального налога большинство задач решено на уровне законодательного обеспечения. Средства, поступающие от единого социального налога на прежних условиях остаются в распоряжении трех государственных социальных внебюджетных фондов. Объем этих средств, даже при самой консервативной оценке, основанной на допущении о том, что быстрых изменений в размерах официально выплачиваемой заработной платы не произойдет - вполне достаточен для финансирования всех основных социальных программ, осуществляемых этими фондами. Если же произойдут ожидаемые подвижки в политике организаций в отношении заработной платы своих работников, можно рассчитывать даже на улучшение финансового состояния фондов и расширение правительственных социальных программ.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

10. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

11. Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25.

12. Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22.С.25. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

- Особенности управления организациями в современных условиях, пути совершенствования

- Налог на имущество организаций. Налог на имущество физических лиц (Налоговые льготы по налогу на имущество)

- Налоговые правонарушения. (Состав налогового правонарушения)

- Понятие и структура правовой основы оперативно-розыскной деятельности (Правовая основа и структура оперативно-розыскной деятельности)

- Правовое регулирование приватизации государственных и муниципальных предприятий (Приватизация муниципального имущества)

- ПОНЯТИЕ И ВИДЫ ВЕЩНЫХ ПРАВ (Классификация и характеристика вещных прав)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России .

- Методика анализа эффективности использования оборотных активов предприятия

- Распределение и использование прибыли как источник экономического роста предприятий

- Управление поведением в конфликтных ситуациях (Структура конфликта)

- Налоговые правонарушения.

- Формирование группового поведения в организации (Факторы группового поведения)