Распределение и использование прибыли как источник экономического роста предприятий

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Прибыль – важный показатель, характеризующий финансовый результат деятельности предприятия. Прибыль как фундаментальная категория рыночных отношений выполняет определенные функции. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия, обладает стимулирующей функцией. Ее содержание состоит в том, чтобы прибыль одновременно являлась и финансовым результатом, и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшейся после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности. Прибыль является одним из источников формирования бюджетов всех уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования потребностей общества в целом.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по техническому и социально-экономическому развитию предприятий торговли, увеличение фонда оплаты труда его работников. Самостоятельно хозяйствующий субъект ведет речь не только о прибыли (убытке) от всей хозяйственно-финансовой деятельности, но и о прибыли (убытке) по отдельным видам хозяйственной деятельности, операциям, по тем или иным источникам формирования прибыли. Общим условием для всех понятий прибыли является превышение доходов над расходами. Если доходы оказались меньше расходов, эта разница представляет собой убыток, полученный предприятием за соответствующий период.

Показатель прибыли характеризует рентабельность бизнеса. Чем рентабельнее бизнес, тем выше получается прибыльность (рост, преумножение, увеличение) при обороте вложенного капитала. Любой бизнес предполагает эффективный оборот вложенного капитала, иначе организация бизнеса не имеет смысла и ведет к банкротству. Динамика развития бизнеса напрямую зависит от прибыли.

Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции, отнюдь не в интересах потребителей. Вместо производства низко рентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции.

Объектом исследования является финансово-хозяйственная деятельность Хотынецкого РАЙПО Орловской области за 2016-2018 гг.

Предмет исследования – распределение и использование прибыли предприятия.

Целью курсовой работы является изучение порядка формирования и изменения балансовой и чистой прибыли на предприятии. В соответствии с данной целью выделим следующие задачи:

- исследование источников образования прибыли на предприятии;

- проведение анализа динамики прибыли;

- выявление факторов, оказывающих влияние на балансовую прибыль предприятия и определение размера данного влияния;

- анализ распределения и использования прибыли как источника экономического роста предприятия.

Информационно-эмпирическая база исследования включает в себя законодательные акты Российской Федерации; нормативные документы Министерства экономического развития и торговли РФ, Министерства финансов РФ; статистические данные Федеральной службы государственной статистики; финансовая отчетность анализируемого предприятия; публикации в специализированных экономических изданиях и сети Интернет441

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

1.1 Экономическое содержание доходов и прибыли

В условиях рынка определяющим показателем и основной целью финансово-хозяйственной деятельности торгового предприятия становится прибыль. Стремление получить максимально возможную прибыль связано с необходимостью нести полную экономическую ответственность за результаты своей деятельности. [14, с.77]

Товарооборот в этом случае выступает как обязательное условие, без которого не может быть получена прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, соответствующий разнице между совокупными доходами и совокупными затратами торгового предприятия. Из данного определения прибыли следует, что в основе ее формирования лежит совокупный доход предприятия.

Основным видом доходов торгового предприятия является доход от реализации товаров, источником получения которого служат торговые надбавки, выступающие как разница между продажной и покупной ценой. Именно за счет торговых надбавок формируется основной вид дохода торгового предприятия — валовой доход от реализации товаров. [5, с.112]

Торговые надбавки, самостоятельно устанавливаемые торговым предприятием, представляют собой плату за торговые услуги, оказываемые покупателям. Поэтому можно сказать, что сумма валового дохода есть оценка стоимости торговых услуг. По различным товарам величина торговых надбавок неодинакова. Она дифференцируется по товарам, прежде всего, в зависимости от спроса и предложения, что характеризует рыночный подход к формированию торговых надбавок, и от издержкоемкости реализации товаров, которая положена в основу формирования торговых надбавок при затратном подходе. Затратный подход наиболее применим для товаров, реализуемых в условиях незначительной конкуренции, когда предприятие относительно свободно в установлении размера торговой надбавки.

При рыночном подходе предприятие должно наряду с издержкоемкостью учитывать множество факторов, связанных с конъюнктурой, как товарного предложения, так и покупательского спроса; с уровнем обслуживания покупателей; с величиной цен на аналогичные товары и степенью развития конкуренции. Именно рыночный подход позволяет торговому предприятию установить конкурентоспособную цену и реализовать товар, тем самым возместить затраты на закупку и реализацию товаров и получить прибыль. Определенная таким образом торговая надбавка является верхней ее границей, за пределами которой товар становится неконкурентоспособным по цене. Нижней границей размера торговой надбавки является величина издержек обращения. [10, с.54]

Если торговые надбавки не способны покрыть издержки обращения, реализация товаров становится убыточной. Отсюда вытекает, что размер торговой надбавки должен быть достаточным для покрытия издержек обращения, уплаты налогов и получения прибыли. Только в этом случае предприятие будет способно:

- обеспечить самоокупаемость текущей хозяйственной деятельности, что предполагает возмещение издержек обращения;

- участвовать в формировании федерального и местного бюджетов, а также внебюджетных фондов за счет выплаты налогов;

- обеспечить самофинансирование, то есть возможность направлять средства на дальнейшее развитие материально-технической базы, пополнение собственных оборотных средств и решение социальных проблем коллектива за счет прибыли, остающейся у предприятия. [11, с.203]

Валовой доход от реализации товаров может быть выражен как суммарным значением, так и относительными показателями - уровнем валового дохода и средним уровнем торговых надбавок. Уровень валового дохода характеризует величину дохода, получаемого торговым предприятием с единицы товарооборота. Уровень валового дохода не только измеряет доходность реализации товаров в относительном выражении, но и несет важную смысловую нагрузку, связанную с ценообразованием. В этом смысле он дает количественную оценку доли торгового предприятия в розничной цене: чем выше уровень дохода, тем выше эта доля, тем больше разница между ценой продажи и ценой покупки товара. [12, с.11]

Совокупный доход предприятия, помимо валового дохода от реализации товаров, формируют и другие виды доходов. Прежде всего, доходы от реализации имущества, ценных бумаг и имущественных прав, а также прочие доходы. Прочие доходы формируются за счет поступлений средств от сдачи имущества в аренду, безвозмездно полученного имущества, прибыли от участия в уставных капиталах других предприятий, положительных курсовых разниц, возмещенных штрафов, пеней, неустоек, чрезвычайных доходов (например, страховое возмещение потерь от пожара, аварии, стоимость материальных ценностей, остающихся от списания непригодных активов, и т. п.).

По существу, в составе прочих доходов отражаются все поступления, не включенные в валовой доход от реализации.

Осуществление предприятием своей деятельности не только приносит доход, но и требует определенных затрат. Если сумма совокупного дохода превышает совокупные затраты, то предприятие получает прибыль. Количественно прибыль является частью совокупного дохода предприятия, оставшейся после возмещения совокупных затрат. [7, с.61]

Под общим понятием «прибыль» понимаются различные ее виды, классифицируемые по соответствующим признакам (таблица 1).

Экономическое содержание прибыли раскрывается через выполняемые ею функции. С этих позиций прибыль может быть рассмотрена как:

- главная цель предпринимательской деятельности и фактор материального стимулирования работников и их социальной поддержки;

- мера эффективности хозяйственной деятельности предприятия;

- источник финансовых ресурсов для развития предприятия, основной защитный механизм от угрозы банкротства;

- фактор повышения доходов собственников и инвестиционной привлекательности предприятия;

- источник формирования федерального и местного бюджетов и база для экономического развития государства и отдельных регионов. [21, с.94]

Таблица 1

Классификация прибыли по различным признакам

|

Признаки классификации прибыли |

Виды прибыли |

|

1. Источники формирования прибыли, используемые в ее учете |

1.1. Прибыль от реализации продукции, товаров, работ, услуг 1.2. Прибыль от реализации имущества 1.3. Прибыль от прочих операций |

|

2. Источники формирования прибыли по основным видам деятельности |

2.1. Прибыль от основной (торговой) деятельности 2.2. Прибыль от инвестиционной деятельности 2.3. Прибыль от финансовой деятельности |

|

3. Состав элементов, формирующих прибыль |

3.1. Маржинальная прибыль (прибыль от реализации товаров плюс постоянные издержки обращения) 3.2. Валовая прибыль (прибыль до налогообложения) 3.3. Чистая прибыль (прибыль, остающаяся в распоряжении предприятия) |

|

4. Подход к формированию прибыли (бухгалтерский и экономический) |

4.1. Бухгалтерская прибыль (разность между валовым доходом и явными (бухгалтерскими) издержками обращения) 4.2. Экономическая прибыль (разность между валовым доходом и суммой явных и неявных издержек обращения) |

|

5. Характер налогообложения прибыли |

5.1. Налогооблагаемая прибыль 5.2. Прибыль, не подлежащая налогообложению |

|

6. Планируемый результат деятельности |

6.1. Минимальная прибыль 6.2. Нормальная прибыль 6.3. Целевая прибыль 6.4. Максимальная прибыль |

|

7. Характер использования чистой прибыли |

7.1. Капитализированная (нераспределенная) прибыль 7.2. Потребленная (распределенная) прибыль |

Первая функция прибыли вытекает из самого определения коммерческого предприятия, которое осуществляет свою деятельность во имя получения прибыли. В достижении максимальной прибыли заинтересовано не только само предприятие и его работники-собственники, чья доля собственности зафиксирована в количестве акций или размере пая, но и наемные работники, получающие за счет прибыли, остающейся в распоряжении предприятия, дополнительный доход в виде материальной и социальной помощи, разовых премий, подарков, компенсации стоимости проезда, питания, дополнительных отпусков и т.д. [16, с.38]

Вторая функция связана с определением экономической эффективности, характеризующей качество хозяйствования через соотношение полученных результатов с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его затраты обеспечивают больший эффект или если данный результат получен с меньшими затратами. Для оценки финансово-хозяйственной деятельности предприятия используются показатели прибыли в абсолютном денежном выражении, а также учитываются относительные показатели, называемые рентабельностью. Следует различать показатели рентабельности затратного и рентабельности ресурсного типа.

В условиях рыночной системы хозяйствования возрастает значение третьей функции, в соответствии с которой прибыль выступает как источник экономического роста предприятия. Направления использования чистой прибыли, остающейся в распоряжении предприятия, определяются его собственниками в учредительных документах либо на ежегодных собраниях при утверждении результатов финансово-хозяйственной деятельности торгового предприятия. Прежде всего, она может быть направлена на пополнение оборотных средств, приобретение оборудования и других видов имущества. Тем самым увеличивается собственный капитал и вложения собственного капитала в имущество предприятия. Предприятие становится в большей степени финансово независимым и защищенным от угрозы банкротства. [11, с.197]

Согласно четвертой функции, повышение доходов собственников и их имущественного положения за счет прибыли происходит как в форме реальных выплат дивидендов и доходов на акции, паи, доли, так и путем увеличения стоимости имущества предприятия, сформированного за счет собственного капитала, приходящегося на 1 акцию, пай, долю. Высокодоходные акции пользуются спросом на рынке ценных бумаг, их инвестиционная привлекательность с повышением реальной стоимости акций и стабильной доходности возрастает. И, наконец, важнейшая функция прибыли - использование ее в качестве источника формирования федерального бюджета и бюджетов субъектов Российской Федерации. [15, с.32]

Прибыль предприятия торговли слагается из финансового результата от реализации товаров, основных средств и иного имущества предприятия, а также прочих доходов, уменьшенных на сумму прочих расходов. Механизм определения прибыли установлен действующими в настоящее время нормативно-правовыми актами в области формирования доходов, расходов и налогообложения прибыли. Прочие расходы включают в себя обоснованные затраты на осуществление хозяйственной деятельности, непосредственно не связанной с производством и реализацией, а также убытки, полученные предприятием в отчетном периоде в ходе осуществления этой деятельности.

Сюда включаются проценты, фактически уплаченные за кредиты (текущие или инвестиционные); расходы на ликвидацию выводимых из эксплуатации основных фондов; судебные расходы и арбитражные сборы, расходы по операциям с тарой; налог на имущество предприятия; штрафы, пени и неустойки за нарушение договорных или долговых обязательств; расходы на оплату услуг банков; убытки прошлых периодов, выявленные в текущем периоде; суммы дебиторской задолженности, по которым истек срок исковой давности; расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, убытки от хищений, виновники которых не установлены; потери от стихийных бедствий и чрезвычайных ситуаций. [8, с.74]

Некоторые из этих видов расходов определяются по фактически произведенным затратам и потерям и по своей сути планированию не поддаются. К таковым следует отнести штрафы, убытки, недостачи, хищения, потери от стихийных и чрезвычайных ситуаций. Другие же виды затрат, такие как налог на имущество предприятия, проценты за кредиты и займы, расходы на оплату услуг банков, определяются расчетным путем, и их можно заранее предусмотреть.

В торговой отрасли особое значение имеют расходы, обусловленные взаимоотношениями с банковской системой, чьи услуги являются платными. К таким услугам относится инкассация выручки, выдача наличных денег, оформление платежных документов, ведение банковских счетов, конвертация валюты и другие виды услуг. Банки определяют тарифы за каждый вид услуги. [20, с.168]

Чистая прибыль используется по направлениям, определенным собственниками предприятия в учредительных документах или принимаемыми, или ежегодно постановлениями, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии. Если на предприятии (например, малом) сумма прибыли незначительна, то фонды создавать нецелесообразно. В этом случае принимают решения о конкретных направлениях использования в предстоящем периоде накопленной чистой прибыли. В предприятиях торговли могут быть созданы фонды: резервный фонд, фонд накопления, фонд социальной сферы и фонд потребления.

Резервный фонд, в соответствии с Законом «Об акционерных обществах», создается в этих обществах в обязательном порядке. Его средства предназначаются для покрытия непроизводительных потерь и убытков, балансового убытка предприятия за отчетный год, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности для этих целей прибыли отчетного года. В предприятиях других организационно-правовых форм создание резервного фонда не обязательно, но он может формироваться по решению собственников. [19, с.149]

Средства, направленные на инвестирование производственного развития предприятия, аккумулируются в фонде накопления. Эти средства предназначены для строительства, расширения и реконструкции предприятия, приобретения и модернизации оборудования, погашения долгосрочных кредитов, то есть они имеют целью создание нового имущества.

В торговле важным направлением использования этого фонда является финансирование прироста собственных оборотных средств. За счет его средств возможно также и финансирование капиталовложений в развитие объектов социальной сферы: строительство жилья (в том числе долевое), санаториев, домов отдыха, лагерей отдыха для детей и т. п. Если предприятием предусмотрены значительные вложения в развитие объектов социальной сферы, то из фонда накопления может быть выделен самостоятельный фонд социальной сферы. [6, с.19]

Фонд потребления аккумулирует средства, направляемые на выплату собственникам имущества дивидендов, доходов на вклады и паи в уставном капитале. Определенная часть средств фонда потребления направляется на материальное стимулирование работников и социальное развитие коллектива. Эти выплаты осуществляются в форме разового премирования или поощрения за выполнение важных заданий, оказания материальной помощи, оплаты путевок на лечение и отдых, оплаты проезда к месту работы, предоставления льготного или бесплатного питания и т.п. [18, с.116]

Капитализированная (нераспределенная) прибыль является показателем, характерным сугубо для рыночной системы хозяйствования. Она отражает экономический рост предприятия, базирующийся на собственных средствах, полученных в результате хозяйственной деятельности. В составе нераспределенной прибыли одна часть представляет собой чистую прибыль, вложенную в оборотные и внеоборотные активы предприятия, другая называется свободной, то есть еще не получившей конкретного направления использования.

В основе распределения прибыли по направлениям использования лежит выбранная предприятием стратегия развития, в соответствии с которой определяется соотношение между капитализируемой и потребляемой прибылью. Доля каждого из этих направлений в чистой прибыли характеризуется коэффициентами капитализации и потребления прибыли. При необходимости эти коэффициенты могут быть детализированы, а именно: из общего коэффициента капитализации выделен коэффициент резервирования прибыли, а коэффициент потребления представлен коэффициентами выплаты прибыли собственникам и коэффициентом участия персонала в прибыли. [3, с.160]

Оптимальное распределение прибыли имеет огромное значение как для развития предприятия и его работников, так и для собственников имущества предприятия. Увеличение доли, капитализируемой прибыли обеспечивает условия для дальнейшего расширения масштабов и повышения эффективности деятельности предприятия в перспективе, его финансовой независимости и платежеспособности. Одновременно обеспечивается рост имущественного благосостояния владельцев за счет возрастания вложенного собственного капитала, а также рыночной стоимости предприятия и его инвестиционной привлекательности. Направление средств преимущественно в фонд потребления повышает текущее благосостояние владельцев и работников предприятия, оказывает воздействие на трудовую активность персонала через систему его участия в прибыли. [17, с.83]

1.2 Факторы, влияющие на величину прибыли

Для того чтобы сознательно и целенаправленно принимать организационно-технические и хозяйственно-управленческие решения, создавать благоприятные условия реализации планов и программ по увеличению прибыли, необходимо знать основные резервы и пути воздействия на ее величину. На изменение прибыли влияют две группы факторов: внешние и внутренние. К внутренним факторам, влияющим на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота. Среди внутренних можно выделить следующие группы факторов:

1. Материально-технические:

- состояние материально-технической базы предприятия. Предприятие, располагающее современной и развитой материально-технической базой, имеет предпосылки для постоянного увеличения объема производства, а это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности;

- фондовооруженность и техническая вооруженность труда работников. Чем выше оснащенность работников современным оборудованием, тем выше их производительность труда;

- моральный и физический износ основных фондов. Этот фактор является очень важным для повышения рентабельности производства. Использование изношенных основных фондов, морально устаревшее оборудование не позволяют рассчитывать на увеличение прибыли в перспективе;

- фондоотдача. С повышением фондоотдачи увеличивается эффективность использования средств, вложенных в основные фонды;

- скорость оборачиваемости оборотных средств;

- уровень механизации производства и т.д. [8, с.109]

2. Организационно-управленческие:

- уровень модернизации и реконструкции производства. Рынок технологий и технологического оборудования очень динамичен. Современные технологии и технологическое оборудование позволяют снижать себестоимость за счет снижения материалоемкости и энергоемкости продукции, что дает возможность увеличивать долю прибыли в цене продукции;

- стратегия и тактика деятельности предприятия;

- освоение новых видов продукции. Расширение ассортимента продукции позволяет увеличивать объемы реализации продукции, а, следовательно, и прибыль предприятия;

- информационное обеспечение процессов управления: только имея точную и своевременную информацию, можно принимать правильные решения о дальнейшем развитии предприятия;

- деловая репутация предприятия. Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность;

- организация товародвижения. Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов, в результате чего масса и уровень прибыли возрастают. [4, с.10]

3. Экономические:

- использование энергосберегающего оборудования;

- снижение уровня дебиторской задолженности. Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно - увеличению прибыли;

- применяемый порядок ценообразования. От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату;

- объем производства продукции. С помощью увеличения объема производства продукции предприятие может снизить себестоимость единицы продукции за счет уменьшения удельно-постоянных затрат;

- объем реализации продукции. При неизменной доли прибыли в цене товара рост объема продажи продукции позволяет получать большую сумму прибыли;

- структура реализации продукции. Расширение ассортимента продукции способствует росту объемов реализации продукции;

- снижение себестоимости продукции;

- осуществление режима экономии. Позволяет относительно снижать текущие затраты предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов и др. [12, с.13]

4. Социальные:

- численность и состав работников. Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли;

- формы и системы стимулирования труда работников. Роль морального и экономического поощрения работников велика и позволяет повышать производительность труда. Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда;

- производительность труда. Рост производительности труда при прочих равных условиях влечет за собой увеличение массы прибыли и повышение рентабельности деятельности предприятия;

- условия труда на предприятии. Создание благоприятных условий труда способствует повышению уровня производительности труда;

- уровень квалификации работников. Для выполнения производственного задания необходима определенная степень квалификации работника, при уровне квалификации работника, ниже требуемого снижается эффективность работы, увеличивается количество потерь времени и брака.

5. Экологические факторы: выпуск экологически чистой и безопасной продукции, применение безотходных технологий и др. [21, с.124]

Внутренние факторы изменения прибыли подразделяются на основные и неосновные. Важнейшими в группе основных являются: валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции.

К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

Действие внешних факторов связано с рыночной конъюнктурой, законодательными и властными структурами. Их значение очень велико, так как, по сути, это регуляторы производства, действие которых может его как стимулировать, так и угнетать, сдерживать. [9, с.183]

К основным внешним факторам, формирующим прибыль торгового предприятия, можно отнести следующие:

1. Рыночно-конъюнктурные факторы:

- емкость рынка. От емкости рынка зависит объем реализации продукции предприятия. Чем больше емкость рынка, тем больше возможностей у предприятия по получению прибыли;

- развитие конкуренции. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли. Кроме того, наличие конкуренции заставляет производителя при установлении цен на свою продукцию ориентироваться на уровень цен конкурентов, что зачастую снижает норму прибыли;

- уровень цен на сырье и материалы. В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен, поэтому предприятия стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам;

- цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий. Повышение цен и тарифов на услуги увеличивает текущие расходы предприятий, уменьшает прибыль и снижает рентабельность торговой деятельности. [18, с.90]

2. Хозяйственно-правовые факторы: политика налогообложения государства (от размеров ставок налогов и отчислений во внебюджетные фонды, уровня и условий льгот зависит уровень получаемой прибыли предприятием), организация профсоюзного движения (предприятие стремится к ограничению расходов на заработную плату). Интересы работников выражают профсоюзы, которые ведут борьбу за повышение размеров оплаты труда, что создает предпосылки для снижения прибыли предприятия), сертификация продукции предприятия (возникают дополнительные расходы, включаемые в себестоимость продукции) и т.д. [10, с.45]

3. Административные факторы: формирование госзаказа на выпуск продукции, дотирование производства продукции, издание положений, постановлений, регламентирующих деятельность предприятий.

4. Политические характеристики и факторы:

- политическая стабильность;

- поддержка предприятия правительством.

5. Экономические факторы:

- структура национального хозяйства;

- виды ответственности и имущественные права, в том числе на землю;

- страховые гарантии;

- уровень инфляции и стабильность валюты;

- уровень развития банковской системы;

- источники инвестиций и капитальных вложений;

- степень свободы предпринимательства и хозяйственной самостоятельности;

- уровень развития рыночной инфраструктуры;

- состояние рынков: сбыта, инвестиций, средств производства, сырья, продуктов, услуг, рабочей силы и др. [17, с.120]

6. Законы и право:

- права человека;

- права предпринимательства;

- права собственности;

- законы и нормативные акты о предоставлении гарантий и льгот.

7. Наука и техника:

- уровень развития фундаментальных и прикладных наук;

- уровень информационных технологий и компьютеризации;

- уровень промышленных и производственных технологий.

8. Природные и экологические факторы:

- естественно-климатические условия: температура, осадки, влажность;

- природные ресурсы;

- законодательство по защите окружающей среды. [5, с.47]

Важнейшими факторами роста прибыли являются рост объема производства и продажи продукции, внедрение научно-технических разработок, повышение производительности труда, улучшение качества продукции. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель дохода от продажи продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию производственно-хозяйственной деятельности. [11, с.56]

Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции.

Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов, а также внепроизводственных затрат. Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. [20, с.33]

Итак, прибыль как основная форма денежных накоплений зависит прежде всего от снижения затрат на производство и обращение продукции, а также от увеличения объема продаж. На размер валового дохода предприятия и соответственно прибыли влияют не только количество и качество произведенной и проданной продукции (выполненных работ, оказанных услуг), но и уровень применяемых цен. В связи с этим проблема ценообразования занимает ключевое место в системе рыночных отношений. Следующий фактор, влияющий на величину прибыли, - это амортизация основных фондов и нематериальных активов.

В качестве основных направлений повышения прибыли можно выделить следующие:

- увеличение объема производства и реализации продукции за счет грамотной организации системы маркетинга, максимального использования производственных мощностей, рационального использования всех производственных ресурсов;

- снижение себестоимости продукции по всем элементам затрат и статьям калькуляции;

- обеспечение обоснованной политики ценообразования;

- осуществление структурных сдвигов в сторону увеличения доли более прибыльных видов продукции;

- улучшение качества продукции;

- расширение рынка продаж продукции. [3, с.111]

Совершенствование инвестиционной и финансовой деятельности предприятия будет способствовать увеличению прибыли и положительно скажется на других показателях финансовой устойчивости предприятия. Для дальнейшего увеличения прибыли важно оптимизировать процесс ее распределения и установить оптимальные пропорции между фондом накопления и фондом потребления.

ГЛАВА 2 АНАЛИЗ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В ХОТЫНЕЦКОМ РАЙПО

2.1 Краткая организационно-экономическая характеристика предприятия

Объектом исследования данной работы выступает Хотынецкое РАЙПО Орловской области. Хотынецкое Потребительское общество - добровольное объединение граждан и юридических лиц, созданное по территориальному, производственному или иному признаку на основе членства, путем объединения его членами имущественных паевых взносов для ведения торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. Хотынецкое потребительское общество является некоммерческой организацией и действует на основании своего Устава. [9, с.41]

Полное наименование общества - Хотынецкое районное потребительское общество. Сокращенное наименование - Хотынецкое РАЙПО. Юридический адрес: Орловская область, пгт. Хотынец, ул. Ленина, 17.

Целью общества является удовлетворение материальных и иных потребностей пайщиков. Для достижения уставных целей общества вправе осуществлять любые виды деятельности, не запрещенные законодательством РФ и соответствующие целью его деятельности. Для выполнения указанной цели общество осуществляет:

- оптовую и розничную торговлю, в том числе путем создания торговых баз, магазинов, рынков, коммерческих центров, ларьков, киосков, лавок на дому;

- производство и реализацию продукции общественного питания;

- деятельность по оказанию бытовых услуг;

- производство и реализацию продовольственных и промышленных товаров;

- заготовительную деятельность, в том числе, закупку и реализацию всех видов сельхозпродукции и сырья;

- привлечение заемных средств;

- строительную деятельность:

- реализацию изделий из драгоценных металлов и драгоценных камней;

- иную деятельность, не запрещенную законодательством РФ.

Общество хранит денежные средства на расчетных и других счетах банковских учреждений и производит все кассовые и расчетные операции в соответствии с установленными правилами. [17, с.80]

Общество разрабатывает и утверждает программы и планы своей деятельности, арендует и сдает в аренду земельные участки, жилые и нежилые здания и помещения, другую недвижимость в соответствии с действующим законодательством. Производит торговые операции, в том числе через открываемые магазины. Общество получает долгосрочные и краткосрочные кредиты в банковских учреждениях, взносы и финансовые средства от других организаций.

Общество осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством.

Доходы Общества от его деятельности используются на возмещение затрат на производство, осуществление обязательных платежей и отчислений, уплату налогов. [13, с.21]

Председатель совета РАЙПО, руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

Результаты финансово-хозяйственной деятельности Хотынецкого РАЙПО можно признать достаточно стабильными (приложение 1). В 2017-2018 гг. на предприятии наблюдается рост товарооборота. Величина выручки от реализации за минусом налога на добавленную стоимость изменяется теми же темпами, что и товарооборот.

Себестоимость проданных товаров в 2017 г. возрастает более быстрыми темпами, чем выручка от реализации. Это стало причиной снижения уровня валовой прибыли на 1,48 %. В 2018 г. себестоимость в абсолютном размере уменьшилась и составила 9688267 руб. В совокупности с ростом выручки от реализации это привело к росту уровня валовой прибыли на 2,36 %. По сравнению с 2016 г. уровень валовой прибыли увеличился на 0,87 %.

Таким образом, финансово-хозяйственную деятельность Хотынецкого РАЙПО следует признать достаточно эффективной, т.к. на протяжении анализируемого периода на предприятии стабильны темпы роста доходов и прибыли.

Прибыль как экономическая категория отражает доход, созданный в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю. [22, с.68]

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется факторами, обусловленными необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности. [6, с.22]

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с расходами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удалось лишь возместить расходы на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При расходах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство. [18, с.183]

Прибыль является основным показателем оценки финансово-хозяйственной деятельности предприятий и главным источником стимулирования труда, производственно-торгового и социального развития предприятий, роста их имущества и собственного капитала.

Предприятия, обеспечившие успешное выполнение плана и высокие темпы роста прибыли, имеют возможность своевременно сделать отчисления в бюджет и внебюджетные фонды, пополнить собственный капитал, создать необходимые специальные фонды, резервы и т.п. [4, с.11]

Различают прибыль от реализации товаров, прибыль (убыток) от продажи основных средств и прочих активов, общую (балансовую) и чистую прибыль. На торговых предприятиях, прибыль от реализации определяют вычитанием из валового дохода издержек производства и обращения (таблица 4).

Прибыль от реализации Хотынецкого РАЙПО увеличивается в 2017 г. с 983043 руб. до 1201745 руб. Однако, в 2018 г. мы наблюдаем снижение абсолютной суммы прибыли от реализации на 32319 руб. или на 2,7 % по сравнению с 2017г.

В условиях инфляции увеличение суммы прибыли еще не является показателем эффективности работы предприятия. Чтобы определить, насколько эффективно работает предприятие необходимо рассмотреть относительный показатель прибыльности предприятия – уровень рентабельности.

Таблица 2

Формирование прибыли от реализации Хотынецкого РАЙПО

в 2016-2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение, (+;-) |

Темп роста, % |

||

|

2017 от 2016 |

2018 от 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

Сумма валового дохода от реализации продукции, руб. |

3509132 |

4015780 |

4441784 |

506648 |

426004 |

114,4 |

110,6 |

|

Уровень валового дохода, % |

25,77 |

24,28 |

26,64 |

-1,49 |

2,36 |

- |

- |

|

Издержки обращения, руб. |

2526089 |

2814035 |

3272358 |

287946 |

458323 |

114,4 |

116,3 |

|

Уровень издержек предприятия, % |

18,55 |

17,02 |

19,63 |

-1,53 |

2,61 |

- |

- |

|

Прибыль от реализации, руб. |

983043 |

1201745 |

1169426 |

218702 |

-32319 |

122,2 |

97,3 |

|

Уровень рентабельности, % |

7,22 |

7,27 |

7,01 |

0,05 |

-0,26 |

- |

- |

На протяжении трех анализируемых лет предприятие было рентабельно. Однако, в 2016 г. уровень прибыли от реализации составил 7,22 %, в 2017 г. – 7,27 %, а в 2018 г. – 7,01 %. Такое изменение рентабельности основной деятельности свидетельствует о недостаточной эффективности деятельности Хотынецкого РАЙПО.

Помимо прибыли от реализации важными составляющими прибыли отчетного периода являются различные виды доходов и расходов, получаемые предприятиями от участи в других предприятиях, от операций с имуществом, от внереализационных операций. Поэтому, необходимо определить, какие виды доходов получает Хотынецкое РАЙПО от операций, не связанных с основной деятельностью (приложение 2). Данные приложения показывают, что на протяжении анализируемого периода Хотынецкое РАЙПО на имело следующих видов доходов и расходов: проценты к уплате; проценты к получению; доходы от участия в других организациях. [23, с.105]

Положительным факторов развития предприятия является снижение размера прочих расходов в 2018 г. на 47514 руб. Однако их общая величина значительно выше прочих доходов. Поэтому сальдо прочих доходов и расходов на предприятии было отрицательным на протяжении всего анализируемого периода. В результате, вышеперечисленные расходы и доходы отрицательно повлияли на размер прибыли до налогообложения. [15, с.33]

Каждое предприятие должно четко представлять цели анализа балансовой прибыли и определять перечень задач, решение которых позволит достичь поставленных целей. Целями данного анализа является оценка конечных финансовых результатов деятельности предприятия, изучение основных причин их изменения в динамике. В процессе анализа финансовых результатов деятельности предприятию необходимо определить влияние основных факторов, на изменение балансовой прибыли. Рассчитаем размер влияния на балансовую прибыль Хотынецкого РАЙПО следующих факторов: изменение величины товарооборота предприятия; изменение уровня издержек производства и обращения; изменения величины прочих доходов и расходов.

Влияние изменения валовой выручки предприятия на прибыль отчетного периода определяется (формула 1):

(1)

(1)

где: ΔП – изменение суммы прибыли за счет роста (снижения) валовой выручки, руб.;

ΔТ – изменение товарооборота предприятия, руб.;

Ур0 – уровень прибыли от реализации базисного периода, %.

Расчет влияния на прибыль влияния изменения уровня валового дохода определяется следующим образом (формула 2):

(2)

(2)

где: ΔП – изменение суммы прибыли за счет роста (снижения) уровня валового дохода, руб.;

Т1 – величина товарооборота отчетного периода, руб.;

ΔУВД – изменение уровня валового дохода, %.

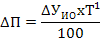

Расчет влияния на прибыль экономии от снижения издержек производства и обращения определяется следующим образом (формула 3):

(3)

(3)

где: ΔП – изменение суммы прибыли за счет роста (снижения) уровня издержек обращения, руб.;

Т1 – величина валовой выручки отчетного периода, руб.;

ΔУИО – изменение уровня издержек обращения, %.

Поскольку рост издержек влечет за собой снижение прибыли, а экономия затрат – увеличение, то в полученном результате знак меняется на противоположный.

Влияние на прибыль изменения величины прочих доходов и расходов определяется методом прямого счета:

- влияние изменения суммы прочих доходов (формула 4):

(4)

(4)

где: ΔП – изменение суммы прибыли за счет роста (снижения) величины прочих доходов, руб.;

ПД1 – прочие доходов отчетного года, руб.;

ПД0 – прочие доходы базисного года, руб.

- влияние изменения величины прочих расходов (формула 5):

(5)

(5)

где: ΔП – изменение суммы прибыли за счет роста (снижения) величины прочих расходов, руб.;

ПР1 – прочие расходы отчетного года, руб.;

ПР0 – прочие расходы базисного года, руб.

Также, как при определении влияния изменения уровня издержек обращения, в полученном результате знак меняется на противоположный.

Рассмотрим более подробно, какие факторы повлияли на балансовую прибыль предприятия в 2017 г. (таблица 3).

Таблица 3

Расчет влияния факторов на величину балансовой прибыли

Хотынецкого РАЙПО в 2017 г.

|

Фактор |

Расчет |

Значение |

|

Изменение товарооборота |

(16536439-13618570) х 7,22/100 |

210670 |

|

Изменение уровня валового дохода |

(24,28-25,77) х 16536439/100 |

-246393 |

|

Изменение уровня издержек обращения |

-(17,02-18,55) х 16536439/100 |

253008 |

|

Изменение прочих доходов |

49-14630 |

-14581 |

|

Изменение прочих расходов |

-(290889-269702) |

-21187 |

|

Итого |

182934 |

Наибольшее влияние на рост прибыли до налогообложения (балансовой прибыли) оказало значительное снижение в 2017 г. уровня издержек обращения. За счет этого фактора балансовая прибыль возросла на 253008 руб. Кроме того, положительно на величину прибыли повлиял рост товарооборота. Изменение товарооборота с 16536439 руб. до 13618570 руб. повлекло за собой увеличение балансовой прибыли на 210670 руб.

В 2018 г. на анализируемом предприятии наблюдается дальнейшее увеличение абсолютной суммы прибыли. Расчет влияния факторов на балансовую прибыль в 2018 г. рассмотрим в таблице 4.

Таблица 4

Расчет влияния факторов на величину балансовой прибыли

Хотынецкого РАЙПО в 2018 г.

|

Фактор |

Расчет |

Значение |

|

Изменение товарооборота |

(16673460-16536439) х 7,27/100 |

9961 |

|

Изменение уровня валового дохода |

(26,64-24,28) х 16673460/100 |

393494 |

|

Изменение уровня издержек обращения |

-(19,63-17,02) х 16673460/100 |

-435177 |

|

Изменение прочих доходов |

2650-49 |

2601 |

|

Изменение прочих расходов |

-(243375-290889) |

47514 |

|

Итого |

17796 |

Таким образом, наибольшее положительное влияние на балансовую прибыль Хотынецкого РАЙПО оказывает изменение товарооборота и изменение уровней валового дохода и издержек обращения. При этом, влияние этих факторов по годам разнообразно. Прочие доходы и расходы оказывают незначительное влияние на прибыль.

Предприятие, получающее прибыль обязано частью прибыли участвовать в формировании бюджета, т.е. должно платить налоги от прибыли в бюджет. Расчет суммы прибыли, остающейся в распоряжении предприятия приведен в таблице 5.

Таблица 5

Определение чистой прибыли Хотынецкого РАЙПО

за 2016-2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение, (+;-) |

Темп роста, % |

||

|

2017 от 2016 |

2018 от 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

Прибыль до налогообложения, руб. |

727971 |

910905 |

928701 |

182934 |

17796 |

125,1 |

102,0 |

|

Уровень прибыли до налогообложения, % |

5,35 |

5,51 |

5,57 |

0,16 |

0,06 |

- |

- |

|

Налоговые платежи из прибыли, руб. |

145594 |

182181 |

185740 |

36587 |

3560 |

125,1 |

102,0 |

|

Чистая прибыль, руб. |

582377 |

728724 |

742961 |

146347 |

14237 |

125,1 |

102,0 |

|

Уровень чистой прибыли, % |

4,28 |

4,41 |

4,46 |

0,13 |

0,05 |

- |

- |

Обобщенную характеристику хозяйственной деятельности предприятия в условиях рыночной экономики дает величина чистой прибыли. Важно не только получить возможно большую прибыль, но и правильно использовать прибыль, остающуюся в распоряжении предприятия, обеспечивая оптимальное соотношение темпов научно-технического, производственного и социального расширенного воспроизводства. В динамике роста собственных средств предприятия проявляются, в конечном счете, успехи или недостатки развития предприятия. [19, с.139]

Налоговые платежи из прибыли Хотынецкого РАЙПО осуществляет ежегодно, поскольку каждый год получает прибыль. Наибольшая величина налоговых платежей сложилась в 2018 г. – 185740 руб.

Величина чистой прибыли, как разница между валовой прибылью и уплачиваемым налогом, составила в 2016 г. 582377 руб. Уровень чистой прибыли был равен 4,28 % к товарообороту.

В 2017 г. абсолютная величина чистой прибыли возрастает на 146347 руб. и составляет 728724 руб. При этом, уровень чистой прибыли увеличивается на 0,13 %. Это является положительным моментом в деятельности предприятия. В 2018 г. наблюдается та же тенденция: увеличение суммы чистой прибыли на 14237 руб. сопровождается повышением уровня на 0,05 %.

Таким образом, на протяжении анализируемого периода Хотынецкое РАЙПО получало прибыль, что в современных условиях хозяйствования уже является положительным фактором. При этом, в 2017-2018 гг. наблюдается повышение уровня чистой прибыли. В 2018 г. рост уровня чистой прибыли составил всего 0,05 %. Поэтому предприятию необходимо продумать мероприятия по увеличению чистой прибыли.

2.2 Планирование прибыли предприятия

Прибыли принадлежит главенствующая роль в системе внутренних источников формирования финансовых ресурсов торгового предприятия. Чем больше прибыли остается в распоряжении предприятия, тем меньше его потребность в привлечении средств из заемных источников, тем выше уровень его самофинансирования и финансовой устойчивости. [25, с.94]

В настоящее время значение данной функции возрастает, поскольку предприятие самостоятельно определяет направления использования прибыли (отчисления в фонд накопления, резервный фонд, фонд потребления). Капитализация части получаемой предприятием прибыли способствует увеличению капитала, вложенного в него. Чем больше получаемая предприятием масса прибыли, чем большая ее часть направляется на его производственное развитие, тем больше стоимость активов предприятия, сформированных за счет собственных средств, тем выше в целом рыночная стоимость предприятия, определяемая при его продаже. За счет прибыли формируется доходная часть федерального и местных бюджетов. Это осуществляется через систему налогов и сборов, уплачиваемых торговыми предприятиями. [20, с.117]

Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде.

Финансовая деятельность организации выражается комплексом экономических категорий, которые отражают производственные отношения в процессе кругооборота капитала. Экономические категории подразделяются на категории общественного воспроизводства, характеризующие процесс воспроизводства в обществе в целом, и категории индивидуального воспроизводства, характеризующие процесс воспроизводства отдельного предприятия. Важнейшей категорией индивидуального воспроизводства, отображающей производственные отношения рыночного способа производства, является прибыль. [12, с.13]

Прибыль - основная форма чистого дохода, источник расширенного воспроизводства, отражает эффективность производственно-торговой, инвестиционной и финансовой деятельности организации, является общим финансовым результатом. При определении экономического содержания различных частей продукции необходимо исходить из их экономической роли в процессе воспроизводства. Когда говорят о максимизации прибыли, то следует иметь в виду, что прибыль является средством обеспечения расширенного воспроизводства предприятия, являющегося целью его функционирования.

Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, а с другой - служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы и предприятие, и государство. [19, с.50]

Планирование прибыли - составная часть финансового планирования и важный участок финансово-экономической работы на предприятии.

Прибыль планируют раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагаются, а другие - облагаются по повышенным ставкам.

В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать вариант, обеспечивающий максимальную прибыль.

Планирование прибыли основывается на определении её целевого значения на предстоящий период и подразумевает разработку системы мероприятий по обеспечению плановых показателей. [5, с.200]

Одним из путей увеличения прибыли является возможность получения дополнительных доходов за счет сдачи части площади предприятия в аренду. Предприятие без негативных для себя последствий имеет возможность сдать в аренду 50 м2 площади. Арендная платы за 1 м2 площади может составить 250 руб. в месяц. Следовательно, в год анализируемое предприятие может получить операционных доходов на 150 тыс. руб. (0,25 х 50 х 12). Соответственно, на такую же сумму возрастет и балансовая прибыль. После уплаты налога на прибыль прирост чистой прибыли в 2019г. составит 120 тыс.руб.

Получение дополнительной суммы прибыли от сдачи имущества в аренду позволит предприятию увеличить объем производства и доходы.

В результате снижения затрат Хотынецкого РАЙПО на содержание зданий и сооружений предполагается снижение уровня затрат на 1,0 %. При сохранении уровня валового дохода определим коэффициент рентабельности основной деятельности на 2019 г.

Таблица 6

Прогнозируемая величина прибыли от реализации Хотынецкого РАЙПО на 2019 г.

|

Показатели |

2017 год |

2018 год |

Откл.(+;-) |

|

Товарооборот, тыс. руб. |

16673460 |

21063748 |

4390288 |

|

Валовой доход, тыс. руб. |

4441784 |

5611382 |

1169598 |

|

Уровень валового дохода, % |

26,64 |

26,64 |

- |

|

Издержки обращения, тыс. руб. |

3272358 |

3924176 |

651818 |

|

Уровень издержек обращения, % |

19,63 |

18,63 |

-1,00 |

|

Прибыль от реализации, тыс. руб. |

1169426 |

1687206 |

517780 |

|

Уровень рентабельности, % |

7,01 |

8,01 |

1,00 |

Таким образом, за счет снижения издержек обращения на 1 % предприятие может увеличить прибыль от реализации на 517780 руб., что позволит повысить уровень рентабельности основной деятельности до 8,01 %.

Кроме того, при прогнозировании балансовой прибыли, необходимо учесть прочие доходы, которые будут получены от сдачи производственных и торговых площадей в аренду. Величину прибыли до налогообложения и чистой прибыли на 2019 г. рассчитаем в таблице 7.

Таблица 7

Расчет балансовой и чистой прибыли Хотынецкого

РАЙПО на 2019 г.

|

Показатели |

2018 год |

2019 год |

Откл.(+;-) |

|

Товарооборот, руб. |

16673460 |

21063748 |

4390288 |

|

Прибыль от реализации, руб. |

1169426 |

1687206 |

517780 |

|

Прочие доходы, руб. |

2650 |

120000 |

117350 |

|

Прочие расходы, руб. |

243375 |

243375 |

- |

|

Прибыль до налогообложения (балансовая прибыль), руб. |

928701 |

1563831 |

635130 |

|

Уровень прибыли до налогообложения, % |

5,57 |

7,42 |

1,85 |

|

Налог на прибыль, руб. |

185740 |

312766 |

127026 |

|

Чистая прибыль, руб. |

742961 |

1251065 |

508104 |

|

Уровень чистой прибыли, % |

4,46 |

5,94 |

1,48 |

Таким образом, осуществленное прогнозирование позволяет предположить, что балансовая прибыль Хотынецкого РАЙПО в 2014 г. сложится в размере 1563831 руб., что выше значения 2018 г. на 635130 руб. Уровень балансовой прибыли, соответственно, также возрастет и составит 7,42 %, что на 1,85 % больше, чем в 2018 г.

Рост балансовой прибыли неизбежно повлечет за собой увеличение налога на прибыль. Его значение увеличится на 127026 руб. В результате величина чистой прибыли увеличится на 508104 руб. и составит 1251065 руб. При этом уровень чистой прибыли составит 5,94 %, что выше показателя 2018 г. на 1,48 %.

При прогнозировании прибыли нельзя забывать о воздействии различных факторов на прибыль. в целях дальнейшего улучшения деятельности предприятия необходимо поводить определенные мероприятия. [11, с.177]

Во-первых, необходимо произвести анализ ассортимента товаров магазина и установить, какие товары и продукция пользуются наибольшим спросом и почему. Соответственно, увеличить количество тех товаров, которые пользуются наибольшим спросом. Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции.

Во-вторых, необходимо привлечь клиентов рекламой, делая акцент на достаточно низкой цене товаров, на длительности работы на рынке в данной сфере. Предприятие не пользуется этими плюсами, о чём говорит полное отсутствие рекламы, а также услуг, связанных с продажей товаров (бесплатная доставка, скидки постоянным клиентам и прочее). [15, с.34]

В-третьих, необходимо повышение качества продукции, дизайна продукции и интерьера. Эти приемы поддержания спроса на продукцию требуют дополнительных затрат и потому должны применяться задолго до того, как уровень рентабельности начнет снижаться, или по крайней мере сразу же, как только такая тенденция наметится. Поэтому часть дополнительно полученной прибыли целесообразно направить на перечисленные цели.

Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капитала и др. К примеру, издержки обращения в розничной торговле сильно зависят от размеров заработной платы работникам, различных отчислений во внебюджетные фонды. [12, с.86]

Снижение издержек обращения влечёт соответственно снижение заработной платы и разного рода отчислений. Это в своём роде может увеличить размеры прибыли, но в то же время может подорвать у работников стимул к работе и очень сильно снизить производительность труда, что может привести к очень большим затратам на восстановление работоспособности персонала. В зарубежной практике на этот счёт используется система стимулирования работников, где наряду с повышением окладов используется так называемое участие работников в хозяйственной деятельности предприятия, в котором подразумевается, что работники имеют право на покупку акций предприятий по льготным ценам, а затем могут получать дивиденды по купленным акциям. [22, с.254]

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты. Предприятие распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме паев, акций или переводит её на банковские счета работников, образуя кредитный фонд, который предприятие пускает в оборот, что в какой-то мере снижает потребность в заёмных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам.

Величина прибыли в торговле также зависит от объёмов спроса на товары и их предложения. Снижение спроса на товары может привести как к уменьшению валового дохода от реализации, так и к сокращению валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают розничные цены товаров. При низких ценах на товары объём спроса на них больше, а при высоких - меньше, поскольку существуют более дешёвые заменители этих товаров. По мере увеличения объёмов продаж норма прибыли растёт, затем рост её замедляется и, наконец, она стабилизируется или снижается, что зависит от свойств определённых групп товаров. [23, с.197]

ЗАКЛЮЧЕНИЕ

Обобщающим результативным показателем финансовой деятельности предприятия и источником финансовых накоплений является прибыль, которая в условиях рыночной экономики определяет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов.

За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками и другими предприятиями, и организациями. Таким образом, прибыль – это показатель, который выражает долгосрочные цели развития хозяйственной деятельности предприятия, достигнутый эффект, выступает стимулом к повышению результативности работы, основой расширенного воспроизводства.

Прибыль - основная форма чистого дохода, источник расширенного воспроизводства, отражает эффективность производственно-торговой, инвестиционной и финансовой деятельности организации, является общим финансовым результатом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, а с другой — служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы и предприятие, и государство.

На протяжении анализируемого периода постоянно возрастает величина товарооборота, и, соответственно, величина выручки от реализации. Темпы роста этих показателей были выше в 2017 г. (121,4 %) и несколько снизились в 2018 г. (100,8 %). Себестоимость проданных товаров в 2017 г. изменилась более высокими темпами: 124,5 %. Следствием этого является снижение уровня валового дохода на 1,49 %. При этом общая сумма валового дохода возрастает, но темпами несколько меньшими, чем растет товарооборот. Это неблагоприятная тенденция в финансово-хозяйственной деятельности Хотынецкого РАЙПО в 2017 г. В 2018 г. на предприятии наблюдается снижение себестоимости на 3,1%. В результате уровень валового в 2018 г. возрастает с 24,28 % до 26,64 %. Соответственно, в 2018 г. наблюдается максимальный за анализируемый период уровень валового дохода.

Анализ динамики прибыли показал, что прибыль от реализации Хотынецкого РАЙПО увеличивается в 2016 г. с 983043 руб. до 1201745 руб. Однако, в 2018 г. мы наблюдаем снижение абсолютной суммы прибыли от реализации на 32319 руб. или на 2,7 % по сравнению с 2017г. В 2016 г. величина прибыли до налогообложения составила 727971 руб. В 2017 г. ее сумма увеличилась на 182934 руб. и составила 910905 руб. В 2018 г. рост прибыли по сравнению с 2017 г. продолжился, и ее величина составила 928701 руб.

Факторный анализ прибыли показал, что наибольшее положительное влияние на балансовую прибыль Хотынецкого РАЙПО оказывает изменение товарооборота и изменение уровней валового дохода и издержек обращения. При этом, влияние этих факторов по годам разнообразно. Прочие доходы и расходы оказывают незначительное влияние на прибыль.

Обобщенную характеристику хозяйственной деятельности предприятия в условиях рыночной экономики дает величина чистой прибыли.

В 2017 г. абсолютная величина чистой прибыли возрастает на 146347 руб. и составляет 728724 руб. При этом, уровень чистой прибыли увеличивается на 0,13 %. Это является положительным моментом в деятельности предприятия. В 2018 г. наблюдается та же тенденция: увеличение суммы чистой прибыли на 14237 руб. сопровождается повышением уровня на 0,05 %.

В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агарков А.П. Экономика и управление на предприятии: учебник / А.П. Агарков. - М: Проспект, 2017. - 448 с.

- Баскакова О.В. Экономика предприятия (организации): учебник / О.В. Баскакова. - М: Финансовый менеджмент, 2016. - № 3. - С.10-12.

- Бурмистрова Л.М. Финансы организаций (предприятий): учебное пособие / Л.М. Бурмистрова. - М: ЮНИТИ-ДАНА, 2017. - 270 с.

- Бабаев Ю.А. Реформа налогообложения с/х товаропроизводителей: проблемные вопросы законодательства / Ю.А. Бабаев - М: Научные проблемы экономических исследований, 2016. - № 11. - С.19-22.

- Вдовин В.М. Теория систем и системный анализ: учебник / В.М. Вдовин. - Рига: СФЕРА, 2015. - 374 с.

- Воронов Д.С. Конкуренция и конкурентоспособность: теоретические основы / Д.С. Воронов. - М: ИНФРА-М, 2017. - 256 с.

- Выварец А.Д. Экономика предприятия: учебник / А.Д. Выварец. - М: ФОРУМ, 2015. - 292 с.

- Грузинов В.П. Экономика предприятия: учебное пособие / В.П. Грузинов. - М: МАУП, 2016. - 248 с.

- Донцова Л.В. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова. - М.: ИНФРА-М, 2015. - 463 с.

- Закаблуцкая Е.М. Экономика сельского хозяйства России / Е.М. Закаблуцкая. - М: Менеджмент, 2017. - № 6. - С.11-13.

- Кантор Е.Л. Экономика предприятия / Е.Л. Кантор. - М.: Человек и труд, 2017. - № 9. - С.20-23

- Климова Н.В. Экономический анализ / Н.В. Климова. - СПб.: Питер, 2016. -208 с.

- Котов В.П. Комплексный экономический анализ предприятия / В.П. Котов. - М.: Норма, 2015. - № 2. - С.32-34.

- Лившиц А.Я. Конкурентоспособность предприятия: курс лекций для вузов / А.Я. Лившиц. - М.: Экономпресс, 2016. - 254 с.

- Лигинчук Г.Г. Основы экономического анализа хозяйственной деятельности / Г.Г. Лигинчук. - М.: МИЭМП, 2017. - 338 с.

- Мельник М.В. Комплексный экономический анализ хозяйственной деятельности / М.В. Мельник. - М.: Юрайт, 2015. - 248 с.

- Огвоздин В.И. Планирование на предприятии: учебное пособие / В.И. Огвоздин. - М.: Дело, 2016. - 260 с.

- Петров Л.Ф. Методы динамического анализа экономики: учебное пособие/ Л.Ф. Петров. - М.: Проспект, 2015. - 496 с.

- Сергеев И.В. Экономика организаций (предприятий) / И.В. Сергеев. - М.: Норма, 2016. - 310 с.

- Скляренко В.К. Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие / В.К. Скляренко. - М.: Речь, 2015. - 412 с.

- Чалдаева Л.А. Экономика предприятия: учебник / Л.А. Чалдаева. - М.: Наука, 2017. - 293 с.

- Яковлева Т.Н. Экономика, анализ и планирование на предприятии торговли: учебник для вузов / Т.Н. Яковлева. - М.: Инфра-м, 2016. - 354 с.

- Яхонтова Е.С. Первичный учет реализации продукции в сельском хозяйстве / Е.С. Яхонтова. - М.: Дашков и К, 2015. - 280 с.

Приложение

Основные показатели финансово-хозяйственной деятельности

Хотынецкого РАЙПО за 2016-2018 гг.

|

Показатель |

Ед. изм. |

2016 год |

2017 год |

2018 год |

Отклонение (+;-) |

Темп роста, % |

||

|

2017г. от 2016г. |

2018г. от 2017г. |

2017г. к 2016г. |

2018г. к 2017г. |

|||||

|

1. Товарооборот |

руб. |

13618570 |

16536439 |

16673460 |

2917869 |

3054890 |

121,43 |

122,43 |

|

2. Выручка-нетто от реализации товаров, работ, услуг |

руб. |

11541161 |

14013931 |

14130051 |

2472770 |

2588890 |

121,43 |

122,43 |

|

3. Себестоимость проданных товаров, работ, услуг |

руб. |

8032029 |

9998151 |

9688267 |

1966122 |

1656238 |

124,48 |

120,62 |

|

4. Валовая прибыль |

руб. |

3509132 |

4015780 |

4441784 |

506648 |

932652 |

114,44 |

126,58 |

|

- уровень валовой прибыли |

% |

25,77 |

24,28 |

26,64 |

-1,48 |

0,87 |

- |

- |

|

5. Издержки обращения |

руб. |

2526089 |

2814035 |

3272358 |

287946 |

746269 |

111,40 |

129,54 |

|

- уровень издержек обращения |

% |

18,55 |

17,02 |

19,63 |

-1,53 |

1,08 |

- |

- |

|

6. Прибыль от реализации |

руб. |

983043 |

1201745 |

1169426 |

218702 |

186383 |

122,25 |

118,96 |

|

- уровень прибыли |

% |

7,22 |

7,27 |

7,01 |

0,05 |

-0,20 |

- |

- |

|

7. Сальдо прочих доходов и расходов |

руб. |

-255072 |

-290840 |

-240725 |

-35768 |

14347 |

- |

- |

|

8. Прибыль до налогообложения |

руб. |

727971 |

910905 |

928701 |

182934 |

201130 |

125,13 |

127,57 |

|

- уровень рентабельности |

% |

5,35 |

5,51 |

5,57 |

0,16 |

0,22 |

- |

- |

|

9. Налог на прибыль |

руб. |

145594 |

182181 |

185740 |

36587 |

40146 |

125,13 |

127,57 |

|

10. Чистая прибыль |

руб. |

582377 |

728724 |

742961 |

146347 |

160584 |

125,13 |

127,57 |

|

- уровень чистой прибыли |

% |

4,28 |

4,41 |

4,46 |

0,13 |

0,18 |

- |

- |

Приложение 2

Формирование балансовой прибыли Хотынецкого

РАЙПО в 2016-2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение, (+;-) |

Темп роста, % |

||

|

2017г. от 2016г. |

2018г. от 2017г. |

2017г. к 2016г. |

2018г. к 2017г. |

||||

|

Прибыль от реализации, руб. |

983043 |

1201745 |

1169426 |

218702 |

-32319 |

122,2 |

97,3 |

|

Проценты к получению, руб. |

- |

- |

- |

- |

- |

- |

- |

|

Проценты к уплате, руб. |

- |

- |

- |

- |

- |

- |

- |

|

Доходы от участия в других организациях, руб. |

- |

- |

- |

- |

- |

- |

- |

|

Прочие доходы, руб. |

14630 |

49 |

2650 |

-14581 |

2601 |

0,3 |

5408,2 |

|

Прочие расходы, руб. |

269702 |

290889 |

243375 |

21187 |

-47514 |

107,9 |

83,7 |

|

Прибыль до налогообложения, руб. |

727971 |

910905 |

928701 |

182934 |

17796 |

125,1 |

102,0 |

|

Уровень прибыли до налогообложения, % |

5,35 |

5,51 |

5,57 |

0,16 |

0,06 |

- |

- |

Приложение 3

Рентабельность хозяйственной деятельности Хотынецкого

РАЙПО за 2016-2018 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение (+;-) |

||

|

2017г. от 2016г. |

2018г. от 2017г |

2018 г. от 2016г |

||||

|

Товарооборот, руб. |

13618570 |

16536439 |

16673460 |

2917869 |

137021 |

3054890 |

|

Сальдо по прочим операциям, руб. |

-255072 |

-290840 |

-240725 |

-35768 |

50115 |

14347 |

|

Всего доходов и поступлений, руб. |

3254060 |

3724940 |

4201259 |

470880 |

476119 |

946999 |

|

Прибыль от реализации, руб. |

983043 |

1201745 |

1169426 |

218702 |

-32319 |

186383 |

|

Балансовая прибыль, руб. |

727971 |

910905 |

928701 |

182934 |

17796 |

200730 |

|

Общая рентабельность, % |

22,4 |

24,5 |

22,1 |

2,1 |

-2,4 |

-0,3 |

|

Рентабельность основной деятельности, % |

7,2 |

7,3 |

7,0 |

0,1 |

-0,3 |

-0,2 |

- Управление поведением в конфликтных ситуациях (Структура конфликта)

- Налоговые правонарушения.

- Формирование группового поведения в организации (Факторы группового поведения)

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами) .

- Особенности управления организациями в современных условиях, пути совершенствования

- Налог на имущество организаций. Налог на имущество физических лиц (Налоговые льготы по налогу на имущество)

- Понятие и виды сделок (Условия действительности сделок)

- Понятие ценной бумаги как объекта гражданских правоотношений (Классификация и виды ценных бумаг)

- Социально-психологический климат организации (Структура социально – психологического климата)

- Жизненный цикл организации и управление организацией (Особенности управления организацией на этапе ее создания)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России .

- Методика анализа эффективности использования оборотных активов предприятия