Налоговая система Российской Федерации (Основные показатели налоговой системы)

Содержание:

Введение

Тема работы «Налоговая система Российской Федерации» актуальна на данное время, так как налоги являются важным звеном в экономических отношениях в обществе с момента создания государства, так же знание основ предоставленной темы актуально особенно тем, кто увлекается ведением бизнеса в нашей стране и тем, кто лишь только планирует его организовать. Так как для удачного его развития довольно принципиально избрать оптимальную систему налогообложения ещё на этапе становления бизнеса.

Актуальность выбранной темы заключается в том, что в условиях постоянного развития и совершенствования налогового законодательства Российской Федерации особое значение приобретают уяснение основных понятий, составляющих сущность налоговой системы и системы налогов и сборов, а так же их научная систематизация.

Целью работы является изучение системы налогов и сборов Российской Федерации. К задачам работы можно отнести изучение понятие налога, охарактеризовать функции, виды, выяснить принципы построения налоговой системы, структуру, функций и роли налогообложения в экономической системе общества, типов существующих налоговых систем, их плюсов и минусов.

Предметом изучения в работе является анализ налоговой системы Российской Федерации и такие институты финансового права, как налог, а так же система налогов и сборов в Российской Федерации.

Объектом исследования является Налоговая система Российской Федерации.

Методологическая основа курсовой работы включает: системный анализ, типологизацию, теоретико-налоговое прогнозирование.

Структура работы заключается в следующем: данная тема разделена на 2 главы.

Первая глава нам раскроет принципы налоговой системы, ее сущность, функции, правовые основы, структуру налоговой системы и ответственность за нарушения трудового законодательства, понятие налогообложения, поговорим о ее видах, о системе налогообложения, которые существуют на территории Российской Федерации.

Вторая глава имеет практическую составляющую, то есть раскрывает систему показателей статистики анализа налогов и налоговой системы за последние три года, динамику поступлений налоговых и неналоговых доходов и анализ динамики налоговых поступлений в бюджет Российской Федерации.

ГЛАВА 1. Основы налоговой системы Российской Федерации

Понятие налоговой системы

[8] Налоговая система Российской Федерации может быть определена как сумма всех налогов и сборов, полученных в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Налоговая система получает относительно большое внимание, так как государство сможет успешно решать экономические, социальные и многие другие социальные проблемы с помощью налогов.

[1]Сбор налогов является древней функцией и является одним из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как мы знаем, налоги возникли с разделением общества на классы и появлением государственности, поскольку взносы граждан были необходимы для поддержания общественной власти.

Налоговая система РФ основана на определенных принципах системы, регулируемых законами о связях с общественностью в сфере налогообложения.

[2]Налоговая система РФ представляет собой совокупность:

- системы налогов и сборов РФ;

- системы налоговых правоотношений;

- системы участников налоговых правоотношений;

- нормативно-правовой базы сферы налогообложения.

Кроме этого, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.

Российская Федерация пережила экономический кризис за последние несколько лет, поэтому более благоприятная налоговая атмосфера сейчас востребована как никогда.

Под налогами понимаются обязательные платежи в бюджет, которые осуществляются юридическими и физическими лицами.

Налоговая система является практическим инструментом для перераспределения доходов потенциальных налогоплательщиков, и, следовательно, действующая налоговая система дает представление о полном использовании функций, связанных с налогами, т.е. о роли налоговой системы.

Налоги содержат следующие элементы:

- объект налога – это имущество или доход, подлежащие обложению;

- субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

В соответствии с Законом Российской Федерации «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 года налоги, сборы, пошлины и другие платежи считаются обязательным взносом в бюджет на соответствующем уровне или во внебюджетный фонд.

Налоговая система - это сумма налогов, сборов, пошлин и других сборов, установленных в установленном порядке.

Таким образом, в соответствии с Российским Налоговым Кодексом под налогом подразумевается обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения их средств на основе владения, хозяйственного ведения или оперативного управления средствами для финансовой поддержки государственной или муниципальной деятельности.

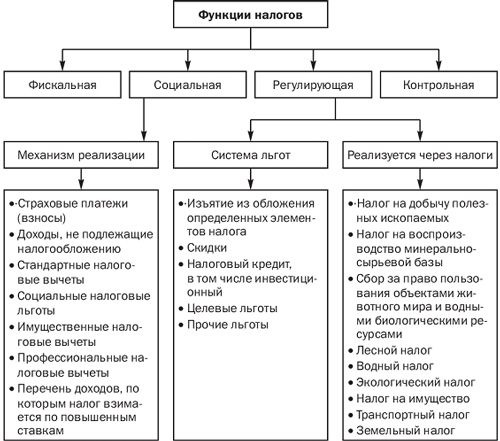

[3]К функциям налоговой системы относят 3 важные функции:

- Фискальная функция (обеспечение финансирования государственных расходов);

- Социальная функция (поддержание социального баланса путем изменения соотношения доходов отдельных социальных групп с целью сбалансировать неравенство между ними);

- Регулирующая функция (государственное регулирование экономики);

- Контрольная функция (позволяет государству следить за своевременностью и полнотой поступления денежных средств в бюджет и сравнивать их размер с финансовыми ресурсами)

Рассмотрим более подробно.

Фискальная функция является основной, которая характерна для всех государств. С этой функцией создаются государственные денежные средства, то есть материальные условия для функционирования государства, предоставляется реальная возможность перераспределения части расходов национального дохода в пользу самых бедных социальных слоев общества.

Фискальная функция налогов определяет регулирующую функцию, поскольку создает объективные предпосылки для вмешательства государства в экономические отношения.

Функция регулирования показывает, что налоги, будучи активным участником процесса перераспределения, оказывают значительное влияние на воспроизводство, стимулирование или замедление темпов роста, увеличение или уменьшение накопления капитала, расширение или уменьшение спроса населения на растворители.

Однако регулирующая роль, которую налоги должны играть в рыночных отношениях России, все еще слаба. Это объясняется тем, что федеральные налоги в основном преследуют фискальные цели, а это означает, что они очень строгие, а стабильность экономики не позволяет налоговому механизму проявить себя в качестве инструмента для эффективного воздействия на производственный процесс.

Однако в последнее время после вступления в силу Налогового кодекса Российской Федерации они стали учитывать их нормативную ценность при принятии поправок и изменений в этих налогах.

Социальная функция налогов тесно связана с фискальными и регулирующими функциями через условия сбора налогов на доходы и имущество. Налоги в большей степени взимаются с богатых слоев населения, в то время как значительная их часть должна поступать от бедных в виде социальной помощи.

Функция контроля создает предпосылки для мониторинга доли затрат в процессе генерирования и распределения доходов различных субъектов хозяйствования. Это оценивает эффективность каждого налогового канала и «налоговой прессы» в целом, выявляя необходимость изменений в налоговой системе и налоговой политике.

Схематически функция налогов представлена в Приложении 1.

В настоящее время виды налогов и сборов как важнейшей части налоговой системы сильно различаются. Налоги могут быть классифицированы по различным критериям.

[4] Все налоги, применяемые в Российской Федерации, подразделяются на три типа:

- Федеральные;

- Региональные;

- Местные.

Рассмотрим более подробно.

Федеральные налоги устанавливаются, отменяются и изменяются Налоговым кодексом Российской Федерации и являются обязательными на всей территории Российской Федерации.

Региональные налоги устанавливаются налоговым кодексом Российской Федерации и являются обязательными на всей территории компетентных органов Российской Федерации. Правительство субъектов-учредителей федерации имеет право вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регулируются законодательными актами федеральных органов власти и законами субъектов Российской Федерации. В соответствии с Налоговым кодексом Российской Федерации местные органы власти имеют право вводить или отменять местные налоги и сборы в муниципальном образовании.

Таблица 1.

Налоговая классификация в Российской Федерации в зависимости от уровня учреждения

|

Виды налогов |

Налоги |

|

Федеральные |

|

|

Региональные |

|

|

Местные |

|

Помимо этого налоги классифицируются следующим образом:

- По субъектам платежей, что означает, что они разделяются на налоги, взимаемые с юридических лиц и на налоги, уплачиваемые физическими лицами. В то же время есть ряд налогов общих для юридических и физических лиц. К ним относятся земельный налог, налоги в дорожные фонды.

- По методам взимания. По этому признаку различают прямые и косвенные налоги.

Прямые налоги определяются непосредственно из доходов или активов налогоплательщика, хранение и использование которого служат основой для налогообложения.

К прямым налогам относят:

- налог на прибыль организаций;

- налог на доходы физических лиц;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги часто называют акцизными пошлинами, напрямую включаются в цену товаров (рабочей силы, услуг) в виде страховых взносов и оплачиваются потребителями. Цель этих налогов - переложить фактическое налоговое бремя на конечного пользователя. В случае косвенного налогообложения налогоплательщиком является продавец товаров (рабочей силы, услуги), а потребитель является перевозчиком и фактическим плательщиком этого налога.

К косвенным налогам относят:

- акцизы;

- налог на добавленную стоимость;

- таможенные пошлины и так далее.

Таким образом, сочетание прямых и косвенных налогов позволяет государству более широко использовать налоговые и регуляторные функции налогов.

На практике налоги часто делятся в зависимости от их использования:

- общие;

- специальные.

Общие налоги включают большинство налогов, налагаемых в любой налоговой системе. Их характерная особенность заключается в том, что после ввода бюджета они обезличиваются и пропускают цели, установленные в соответствующем бюджете.

Специальные налоги в отличие от общих, имеют определенную цель и «назначаются» на определенные виды расходов. Например: транспортный налог, налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особой категорией налогов являются, так называемые, специальные налоговые режимы. Закон о налогах предусматривает возможность введения четырех таких режимов.

Специальные налоговые режимы в соответствии с Налоговым кодексом Российской Федерации:

- налоговая система в виде единого налога на присвоенный доход по отдельным видам деятельности;

- упрощенная система налогообложения;

- налоговая система для фермеров;

- налоговая система для реализации соглашений о разделе продукции.

Особенность этих налогов заключается в том, что со дня их введения на территории соответствующих назначающих субъектов налогоплательщика, как правило, большая часть налогов, предусмотренных Налоговым кодексом Российской Федерации, перестает взиматься.

Принципы построения налоговой системы

[4]Налоговое законодательство Российской Федерации (статья 7) формулирует основные принципы налоговой системы, регулирующей налогообложение на всей территории России:

1) Каждое лицо (юридическое или физическое) обязано уплачивать налоги, предусмотренные налоговым законодательством, по которому данное лицо является налогоплательщиком.

2) Налоги создаются с целью финансовой поддержки функционирования и развития компании.

3) Налоги не могут применяться на основании политических, идеологических, этнических, религиозных или иных аналогичных критериев.

4) Не допускается введение налогов, нарушающих экономическое пространство и налоговую систему Российской Федерации.

5) Не разрешается вводить дополнительные налоги, увеличивать или дифференцировать налоговую ставку и налоговые льготы в зависимости от формы собственности, юридической формы организации, индивидуального гражданства, а также от штата, региона или географического места происхождения утвержденного капитала (фонда) или имущества налогоплательщика.

Чтобы понять смысл налоговых платежей, важно определить основные принципы налогообложения. Как правило, они одинаковы для налогообложения любой страны и заключаются в следующем [5]:

1.Уровень налоговой ставки должен определяться с учетом способностей налогоплательщика, т.е. уровень дохода. Подоходный налог должен быть прогрессивным и стимулировать расширение производства.

2.Необходимо приложить все усилия, чтобы подоходное налогообложение было разовым. Многократное налогообложение доходов или капитала недопустимо. Примером реализации этого принципа является замена налога с продаж в развитых странах, где оборот облагается налогом в соответствии с кривой роста НДС, где вновь созданный чистый продукт облагается налогом только один раз до его введения.

3.Обязательство по уплате налогов. Налоговая система не должна ставить под сомнение необходимость уплаты.

4.Система и порядок уплаты налогов должны быть простыми, понятными и подходящими для налогоплательщиков и экономичными для агентств по сбору налогов. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся социально-политическим потребностям.

5.Налоговая система должна обеспечивать перераспределение генерируемого ВВП и быть эффективным инструментом экономической политики государства.

Этими принципами должно руководствоваться любое государство при построении налоговой системы, так как они обеспечивают выполнение всех функций налогов.

На данный момент налоговая система Российской Федерации построена на следующих принципах:

1. Приоритетным направлением освобождения от налогов является налогообложение субъектов хозяйствования (юридических лиц). В рыночной экономике это явление требует постепенной передачи налоговой нагрузки на граждан.

2. По сравнению с заграницей доля косвенных налогов относительно высока и относительно менее прямая. Кроме того, доля косвенных налогов в последнее время увеличивается.

3. Создание комплексной системы федеральной государственной налоговой службы Российской Федерации сверху донизу, прямое подчинение подчиненных ей структур более высоким уровням, основной задачей которых является контроль над поступлением всех налогов, в том числе региональных и местных налогов.

4. Наличие широкого спектра различных выгод, направленных в основном на стимулирование производства.

5. Строгие санкции были разработаны и утверждены за различные нарушения налогового законодательства, включая меры финансовой, административной и уголовной ответственности.

6. Доказано, что все коммерческие и предпринимательские структуры должны быть зарегистрированы в налоговой инспекции, в то время как право открывать текущий счет в банке требуется только после регистрации в налоговой инспекции.

7. Предпочтение отдается указанию средств, имеющихся на счетах предприятий, с целью уплаты налогов, по сравнению с другими расходами предприятия. Налогоплательщики могут, по их просьбе, получить отсрочки и выплаты в текущем году, а также финансовые санкции, если их применение может привести к банкротству и прекращение другой производственной деятельности налогоплательщика.

Эти принципы налогообложения были приняты во внимание при формировании налоговой системы России, которая была адекватна с трансформацией рынка.

Законодательство, регулирующее отношения в отношении исчисления и уплаты налогов в бюджет, в настоящее время включает три категории нормативных актов различных законодательных актов.

Во-первых, это группа законов, которые регулируют основные положения в процессе взаимодействия налогоплательщиков и государства (в лице налоговых органов), касающихся уплаты налогов. Центральным элементом этой группы является [5]«Налоговое законодательство Российской Федерации» от 31 июля 1998 г. N 146-ФЗ, в котором определены основные принципы налогообложения, приведен перечень налогов, применимых в Российской Федерации, права и обязанности налогоплательщиков, налоговых органов и санкций, штрафы за нарушение налогового законодательства и ряд других положений. А [6]«Налоговое законодательство Российской Федерации» от 5 мая 2000 г. 117-ФЗ.

Указы Президента, регулирующие отдельные элементы налогового режима, и законодательные акты по каждому из действующих в России налогов включены в эту категорию нормативных актов. К этой группе нормативных актов могут также относиться принимаемые ежегодно законы о федеральном бюджете Российской Федерации, поскольку они устанавливают элементы распределения налоговых поступлений между федеральным бюджетом и бюджетами отдельных субъектов федерации.

Во-вторых, это группа законов учредителей Российской Федерации, которые регулируют исчисление и уплату налогов на территории каждого из учредителей. А также те нормативные акты, которые предусматривают специальные исключения и ставки федерального налога в пределах, предусмотренных федеральным законом (например, ставки налога на прибыль в части, зачисляемой в бюджет учредительного органа федерации и другие льготы по этому налогу).

В-третьих, это группа законов. Прежде всего, эта группа содержит инструкции налоговой службы и Министерства финансов, в которых подробно описывается порядок исчисления и уплаты определенных налогов в бюджет в соответствии с законодательством. В эту же группу входят инструкции, изданные финансовыми органами учредительных органов федерации, которые определяют порядок исчисления и уплаты этих налогов.

Таким образом, налоги являются одним из экономических рычагов, с помощью которых государство действует в рыночной экономике. В рыночной экономике каждое государство широко использует налоговую политику в качестве конкретного регулятора воздействия на негативные рыночные явления. Налоги, как и налоговая система в целом, являются мощным инструментом управления экономикой в рыночных условиях.

Целью эффективного функционирования налоговой системы страны является решение нескольких задач. Прежде всего, налоговая система должна интенсивно учитывать роль фискального перераспределения, т.е. путем перераспределения доходов предпринимателей и населения с целью обеспечения финансовых ресурсов в доходной части государственного бюджета (в развитых странах налоги покрывают в среднем до 90% доходов государственного бюджета). Эта система должна функционировать таким образом, чтобы она как минимум не искажала стимулы для промышленной и экономической деятельности в целом и в лучшем случае способствовала созданию и усилению таких стимулов.

Налоги являются основной статьей доходов государственного бюджета.

Огромные средства, собранные в виде налогов и перераспределяемые из бюджета, образуют основную экономическую мощь государства.

Объекты налогообложения

[7]Законодательством предусмотрено, что объектом налогообложения являются:

- прибыль (доход);

- стоимость определённых товаров;

- добавленная стоимость продукции, работ, услуг;

- имущество юридических и физических лиц;

- передача имущества (дарение, наследование);

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты, установленные законом.

Один и тот же объект облагается налогом только один раз за определенный налоговый период (месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих), числом граждан, зарегистрированных в налоговых органах как предприниматели, не являющимися юридическими лицами, и количеством граждан, которые платят подоходный налог по месту получения заработной платы.

Налоговая система Российской Федерации представляет собой совокупность налогов, сборов, пошлин и других сборов, взимаемых в установленном порядке с налогоплательщиков - юридических и физических лиц в стране. Все налоги, сборы, пошлины и другие сборы служат источником для бюджета бюджетной системы Российской Федерации. Кроме того, существуют государственные внебюджетные фонды, доходная часть которых состоит из целевых взносов. Источником этих отчислений является также произведенный ВВП, благодаря которому на этапе формирования первичного дохода формируется соответствующая часть выплат во внебюджетные социальные фонды в размере страховых взносов, привязанных к заработной плате и включаемых в производственные расходы.

Виды систем налогообложения в РФ

Налоговое законодательство, особенно налоговые инспекторы, требуют от предпринимателя выбора налоговой системы перед началом бизнеса. Это требование распространяется на вновь зарегистрированных индивидуальных предпринимателей и новые зарегистрированные организации.

[8]Фактически, начинающий предприниматель должен выбрать одну (или две) системы налогообложения из трех существующих:

- ОСНО – общая (традиционная) система налогообложения с уплатой НДС;

- УСН – упрощенная система налогообложения;

- ЕНВД – единый налог на вмененный доход.

Выбор системы зависит от вида предпринимательской деятельности, от отношения основных потребителей товаров (работ и услуг) к НДС, от размера общего ежемесячного дохода и доли расходов в общем доходе, от количества работников и основных средств.

Структура налогообложения РФ

Новая налоговая система действует в нашей стране с 1992 года. Основные принципы его построения были изложены в Законе [9]«Об основах налоговой системы в Российской Федерации» от 27 декабря 91 г. №. 2118-1. Он составил список налогов, сборов, пошлин и других сборов, которые входят в бюджетную систему; Выявлены плательщики, их права и обязанности, а также права и обязанности налоговых органов.

В соответствии с законом налоги, сборы, налоги и другие платежи считаются обязательным взносом в бюджет на соответствующем уровне или во внебюджетный фонд, который плательщики вносят в порядке и на условиях, установленных законодательными актами. Сочетание налогов, сборов, пошлин и других сборов, взимаемых в установленном порядке, образует налоговую систему.

Во главе налоговой системы находится Государственная налоговая служба Российской Федерации, которая является частью центрального правительства России, подчиняется Президенту и Правительству Российской Федерации и возглавляется высокопоставленным должностным лицом.

Основной задачей Государственной налоговой службы Российской Федерации является контроль над соблюдением налогового законодательства, правильности их исчисления, полноты и своевременности уплаты государственных налогов и других платежей, предусмотренных законодательством в соответствующих бюджетах.

Термин «налоговое законодательство» применяется только к законам Российской Федерации, решениям органов учредителей субъектов Федерации, которые публикуются на основании Конституции и федеральных законов и в пределах полномочий, возложенных на эти органы Конституцией Российской Федерации.

Согласно ст. 57 Конституции Российской Федерации каждый обязан платить установленные законом налоги. Конституционный Суд Российской Федерации в решении от 04.04.96 г. [10]подчеркнул, что «введение налога или сбора возможно только на основании закона. Налоги, не собранные по закону, не могут считаться «установленными законом». Это положение важно как для признания конституционного права, в том числе права субъекта Российской Федерации, устанавливающего специальный налог, так и для оценки конституционности органа государственного управления по установленным налогам. Конституция Российской Федерации исключает введение налогов исполнительной властью »

Таким образом, термин «юридически установленный» также охватывает тип правового акта, на основании которого взимается налог и налог. Такой поступок может быть только законом. Конституция Российской Федерации не допускает взимания налогов или сборов на основании указов, указов, постановлений и т. д.

Введение налога не означает его присвоения. Обязательство по уплате налога не может быть исполнено, если ответственное лицо не известно, размер налогового обязательства и порядок его исполнения.

Введение налога означает установление и определение всех существенных элементов его построения (налогоплательщик, субъект и субъект налога, налоговый период и т. Д.). Согласно части 1 ст. 11 Закона «Об основах налоговой системы в Российской Федерации» в целях определения обязательств налогоплательщика законодательными актами устанавливаются и определяются налогоплательщик (субъект налога), объект и источник налога, налоговая единица, ставка налога, сроки уплаты налога, бюджет или внебюджетный фонд, считается подоходный налог.

[11]Закон «Основы налоговой системы в Российской Федерации» впервые вводит трехуровневую налоговую систему в России.

1. Федеральные налоги взимаются по всей России. Кроме того, все сборы из 6 из 14 федеральных налогов должны быть зачислены в федеральный бюджет Российской Федерации.

2. Республиканские налоги являются обязательными. При этом сумма платежей, например, с налога на имущество организаций, выплачивается в равных долях в бюджет республики, края, автономного образования, а также в бюджеты города и области, в которых находится предприятие.

3. Из местных налогов (а их всего 22) обязательны только 3 - налог на недвижимость физических лиц, земельный участок, а также регистрационный сбор для физических лиц, занимающихся бизнесом.

Виды ответственности за нарушение налогового законодательства в РФ

Налоговая ответственность является самостоятельным видом юридической ответственности.

[12]Правовое регулирование в области налоговых обязательств является неотъемлемой частью налогового законодательства и представляет собой совокупность налоговых и других правовых отраслей, возникающих при взаимодействии налоговых органов и участников налоговых правоотношений при сборе налогов и влияющих на имущественные интересы государства при обеспечении доходной части бюджета.

Как известно, метод налогового права сложен. Основным правовым методом налогового регулирования является государственное и государственное регулирование налоговыми органами.

Этот метод применяется к налогоплательщикам, которые находятся в хороших налоговых отношениях. В то же время возможно применение метода гражданского права в отношении равенства всех форм собственности и одинакового уровня защиты для каждой из них в случае объектов налоговых отношений в отношении имущества (имущества и доходов) юридических и физических лиц, государственных органов и органов местного самоуправления.

Разделение налогового обязательства на отдельный вид юридической ответственности облегчается введением процессуальных норм, регулирующих выдачу налоговых правонарушений, в Налоговом кодексе Российской Федерации.

Поэтому налоговое обязательство можно определить как применение налоговых санкций[13] за нарушения, допущенные в налоговых правоотношениях.

Налоговые отношения являются обязательными. Суть обязательства заключается в уплате налога: «Каждый обязан платить налоги и сборы, предусмотренные законом».

Поэтому сфера налогового регулирования должна включать отношения, связанные с созданием, изменением и прекращением налогового обязательства.

Неуплата налога заключается в неуплате или неполной уплате налога. В этом суть любого нарушения налогового законодательства. Недостатком его бюджета стал ущерб, нанесенный преступлением.

Статья 13 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» устанавливает ответственность налогоплательщика за нарушения налогового законодательства в виде финансовых санкций и предусматривает, что должностные лица и граждане виновны в нарушениях налогового законодательства (юридическая и административная ответственность).

Налоговое законодательство Российской Федерации вводит понятия налогового преступления (статья 119), налоговые санкции (статья 128) и обеспечивает права налоговых органов и налогоплательщиков с едиными процессуальными правилами. Налоговые санкции - это штрафы. Однако налоговое взыскание не является единственным инструментом ответственности за налоговые правонарушения. Таким образом, статья 13 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» предусматривает четыре вида санкций за нарушение налогового законодательства. Это сбор всей суммы скрытого или недооцененного дохода (прибыли).

Налогоплательщик, нарушивший налоговое законодательство, несет ответственность в случаях, предусмотренных законом, в виде:

1) возмещение всей суммы скрытого или недооцененного дохода (прибыли) или суммы налога за другой скрытый или неучтенный объект налогообложения и штрафа в размере той же суммы, а в случае повторного нарушения - соответствующей суммы и штрафа в середине этой суммы. Если суд установит преднамеренную тайну или занижение дохода (прибыли) по решению суда или решению суда на основании решения налоговой инспекции или прокурора, на федеральный бюджет может быть наложен штраф в пять раз, превышающий скрытый или недооцененный доход (прибыль);

2) штраф за каждое из следующих нарушений: за неучтённые подлежащих налогообложению статей и ведение учета налогооблагаемых товаров в нарушение установленного порядка, что привело к сокрытию или занижению доходов за проверяемый период; за не предоставление или преждевременное представление документов, необходимых для расчета, а также для уплаты налога в налоговую инспекцию;

3) взимание штрафов с налогоплательщика в случае несвоевременной уплаты налога. Взыскание штрафа не освобождает налогоплательщика от других видов ответственности;

4) сбор задолженности по налогам и другим обязательным платежам, а также штрафов и иных санкций, предусмотренных законом, должны быть получены от юридических лиц, неоспоримо и физическими лицами в суде. Взыскание задолженности с юридических и физических лиц распространяется на доходы, которые они получают, и, если они отсутствуют, на имущество этих лиц.

[14]Общая (традиционная) налоговая система (сокращенно OCH) представляет собой вид налогообложения, при котором организации ведут полный учет и уплачивают все общие налоги (НДС, налог на прибыль организаций, налог на прибыль организаций, ЕСН). Если организация занимается не только видами деятельности, охватываемыми УСН, и не имеет права использовать упрощенную систему налогообложения (или своевременно не подала заявку на переход к упрощенной системе налогообложения), она должна применять общую систему налогообложения.

Содержание термина «общая налоговая система» в настоящее время не публикуется ни в Налоговом кодексе Российской Федерации, ни в других нормативных правовых актах.

[15]Основные налоги, уплачиваемые организациями в ОСН.

- Подоходный налог с предприятий (20%).

Оплачивается с разницей между доходами и расходами. Суммы собираются без НДС. Список расходов практически неограничен. Главное, чтобы затраты были экономически обоснованы и документально подтверждены.

- НДС (ставка 20%)

Проще говоря, НДС рассматривается следующим образом: общая сумма дохода (включая НДС) делится на 118 и умножается на 18 - это причитающийся НДС. НДС в принципе будет относиться ко всем расходам одинаково. Однако для того, чтобы иметь право на НДС, требуются счета-фактуры (и в принципе их невозможно получить у контрагентов УСН и ЕНВД, а иногда возникают проблемы с обычными организациями из-за неправильной регистрации); «Бухгалтерский учет» за вычетом «взаимозачета» равен «подлежащему уплате в бюджет».

- Подоходный налог с предприятий (ставка, установленная местным законодательством, но не более 2,2%).

Оплачивается остаточная стоимость основных средств.

- ЕСН (26%) (с 2016 года он заменен обязательными страховыми взносами, с 2017 года - 34%)

- Другие федеральные, региональные и местные налоги, если существует объект налогообложения (налог на добычу полезных ископаемых, акцизный налог, налог на землю и т. д.)

Основные налоги, уплачиваемые единоличными владельцами в ООН.

- НДФЛ (13%).

Выплачивается предпринимателем из дохода от его предпринимательской деятельности и из дохода, из которого подоходный налог с физических лиц не удерживает подоходный налог с физических лиц (например, доход от продажи квартиры или автомобиля). Налоговая база - это доход, уменьшенный за счет профессиональных, стандартных, социальных и имущественных отчислений. Ставка 13% применяется только к лицам, которые являются налоговыми резидентами. Если предприниматель является нерезидентом, ставка будет 30%.

- НДС (ставка 20%)

Проще говоря, НДС рассматривается следующим образом: общая сумма дохода (включая НДС) делится на 118 и умножается на 18 - это начисленный НДС; Расчетный НДС в принципе будет рассматриваться одинаково для всех расходов, но счета-фактуры необходимы для получения расчетного НДС (и в принципе их невозможно получить от контрагентов УСН и UTII, и иногда возникают проблемы с обычными организациями из-за неправильного преобразования); «Бухгалтерский учет» за вычетом «взаимозачета» равен «подлежащему уплате в бюджет».

Механизм расчета НДС для ОП такой же, как и для организаций.

Если вы выбираете налоговую систему ОКО, вам не нужно подавать заявки при подаче регистрационных документов - эта налоговая система используется по умолчанию.

Преимущества ООН:

- Отсутствие ограничений на доходы, персонал, торговые площади и балансовые активы;

- Практически нет ограничений по активности;

- Если организация получает убыток, она не платит подоходный налог, и этот убыток может быть учтен в будущем (уменьшение налога на сумму убытка);

- По данным ООН, вы плательщик НДС. ООН также используются всеми средними и крупными компаниями, и для них выгодно, чтобы их расходы включали НДС.

Недостатки ООН:

- Чрезвычайно обременительное налогообложение;

- Необходимость четкого и всестороннего учета;

- Необходимость обеспечения сохранности всей первичной документации в течение 4 календарных лет;

- Налоговые органы и правоохранительные органы проверяют DOS-организации более внимательно, чем другие, поскольку они облегчают им выявление ошибок.

Упрощенная система налогообложения

[6] Упрощенная налоговая система (УСН) - это особый тип налогового режима, направленный на снижение налоговой нагрузки на малые предприятия и упрощение бухгалтерского учета.

Упрощенная налоговая система - специальный налоговый режим, который применяется в Российской Федерации с 2003 года. Существует два типа, которые различаются по предмету и ставке налога - доход (6%) и доход, уменьшенный на сумму расходов (13 - 15% зависит от региона).

Статья 346.20 Налогового кодекса Российской Федерации устанавливает следующие ставки налога на один налог:

- 6%, если предметом налога является доход,

- 15%, если предметом налога является доход, уменьшенный на сумму расходов. С 1 января 2009 года законами учредителей Российской Федерации могут быть установлены дифференцированные ставки налога в пределах от 5 до 15 процентов, в зависимости от категорий налогоплательщиков.

Для перехода к упрощенной системе налогообложения необходимо, но не достаточно:

- Среднесписочная численность работников организации или индивидуального предпринимателя за налоговый (отчетный) период, определяемая в порядке, установленном Росстатом, не превышает 100 человек;

- По итогам девяти месяцев года, в который была подана заявка на переход на упрощенную налоговую систему, выручка от реализации не определяется в соответствии со статьей 248 Налогового кодекса Российской Федерации выше 45 млн. Рублей.

Переход на упрощенную налоговую систему и возможность изменения предмета налогообложения.

Организации и предприниматели подают заявку на переход к упрощенной системе налогообложения в период с 1 октября по 30 ноября года, предшествующего году подачи заявления. Недавно зарегистрированные организации и индивидуальные предприниматели подают заявление в течение пяти дней с момента регистрации в налоговой инспекции.

Утрата права на использование УСН:

- Если доход превышает установленный лимит. Лимит доходов за 2010 - 2018 годы составляет 60 миллионов рублей.

Организации УСН не платят:

- корпоративный подоходный налог

- налог на имущество организаций

- единый социальный налог

- НДС

Вместо этого они платят один налог. Они также уплачивают страховые взносы на обязательное пенсионное страхование, налоги на личные доходы и травмы и другие налоги в соответствии с законодательством о налогах и сборах.

Сумма единого налога составляет:

- 6%, если предметом налога является доход,

- 15%, если объектом налогообложения является доход, уменьшенный на сумму расходов.

ГЛАВА 2. Система показателей статистики анализа налогов и налоговой системы

2.1 Основные показатели налоговой системы

Статистическое исследование независимо от его масштабов и целей всегда завершается расчетом и анализом различных по виду и форме выражения статистических показателей.

К абсолютным показателям статистики налогов и налогообложения относятся:

- число налогоплательщиков;

- количество поданных деклараций;

- виды проверок налоговых органов;

- налоговые доходы;

- стоимостные показатели налогообложения (по доходной части бюджета);

- стоимостные показатели налоговых санкций;

- стоимостные показатели налоговых возвратов.

Контрольные функции налоговых служб характеризуются таким показателем как количество проверенных плательщиков - всего, в том числе:

- количество плательщиков, по которым установлены нарушения налогового законодательства;

- количество случаев приостановления операций по счетам плательщиков;

- количество материалов, переданных в правоохранительные и судебные органы;

- количество должных лиц и граждан, на которых наложен административный штраф.

Стоимостные показатели налогообложения (по доходной части бюджета) включают:

- общую сумму налоговых поступлений доходной части бюджетов разных уровней;

- сумму авансовых налоговых платежей;

- сумму отдельных видов налогов в соответствии с бюджетными классификациями;

- суммы налоговых поступлений по отдельным секторам экономики и отраслям промышленности;

- объём общей налоговой задолженности перед консолидированным бюджетом - всего, в том числе по:

- федеральным налогам (НДС и налог на прибыль);

- региональным;

- местным налогам (на дату, в среднем за период, накопленным итогом);

- объём налоговой задолженности по заблокированным счетам;

- чистую налоговую задолженность (ЧНЗ) перед консолидированным бюджетом

Стоимостные показатели налоговых санкций включают:

- объём налоговой задолженности по заблокированным счетам;

- дополнительно начисленную сумму налогов и финансовых санкций по результатам проверок;

- сумму поступивших налогов и финансовых санкций, дополнительно начисленную по результатам проверок;

- суммы начисленных административных штрафов.

Стоимостные показатели налоговых возвратов включают:

- суммы, возвращённые налогоплательщикам по излишне уплаченным налогам;

- суммы отсрочки и рассрочки по налоговым платежам;

- суммы возврата по представленным декларациям физических лиц;

- суммы доплаты налогов по представленным декларациям физических лиц;

- налогооблагаемую базу (по каждому виду налога).

2.2 Анализ динамики налоговых поступлений в бюджет РФ

[16]В современном мире налоговые поступления являются главными отчислениями и формируют основную часть доходов бюджетов разных уровней, они также являются важным источником денежных средств любого государства. Уплата налогов влияет на экономическую безопасность страны и на качество жизни общества в целом.

[17]Налоговая служба ведет контроль над тем, чтобы люди в срок и беспрекословно в полном размере уплачивали налоги. Так же важную роль в формировании налоговой системы играет анализ статистических данных.

В таблице указаны показатели налоговых поступлений в бюджетную систему Российской Федерации за 2017-2019 года.

Таблица 2.

Поступления по уровням бюджета за 2017-2019 г., млрд. руб.

|

Вид бюджета |

2017 |

2018 |

2019 |

|

Консолидированный бюджет |

14 482,9 |

17 197,1 |

17 566,3 |

|

Федеральный бюджет |

6 929,1 |

7 541,6 |

9 792,2 |

|

Консолидированные бюджеты субъектов РФ |

7 553,7 |

8 179,11 |

7 774,1 |

По результатам таблицы 1 можно сделать выводы, что:

1. Консолидирование бюджета повышалось с каждым годом, темп роста в 2017 г. – 105%; в 2018 г.-100,9%, в 2019 г.- 122,9%.

2. Из года в год федеральный бюджет увеличивался.

3.Консолидированные бюджеты субъектов РФ: в 2017 г. бюджет возрос на 645,9, в 2018 г. увеличился на 625,41, в 2019 г. бюджет уменьшился на 405,01.

Более подробно мы рассмотрим поступления по основным видам налогов в консолидированный бюджет РФ за 2017-2019 гг. в таблице 3.

Таблица 3.

Поступления по видам налогов в консолидированный бюджет РФ за 2017 — 2019 г., млрд. р.

|

Вид налогов |

2017 |

2018 |

2019 |

|

Налог на прибыль |

2770,2 |

2850,6 |

4954,4 |

|

НДПИ |

2929,4 |

3295 |

3512 |

|

НДФЛ |

3017,3 |

2530,5 |

2976,4 |

|

НДС |

2657,4 |

2607,9 |

2847,6 |

|

Акцизы |

1293,9 |

1259 |

1262,2 |

|

Имущественные налоги |

1116,9 |

1034,6 |

1181,5 |

[18]По данным таблицы 3 видно, что в целом поступления пο видам налогов в консолидированный бюджет имеют положительную динамику. В 2017-2018 гг. идет приумножение налоговой ставки на 217.

Налог на доходы физических лиц в 2017 году увеличивался, на это повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы, а в 2018 г. идет сокращение налога на доходы физических лиц, в 2019 г. снова налог увеличивается на 445,9.

На прирост налога на прибыль за 207-2019 гг. имели возможность воздействовать такие факторы, как наращивание экспортной выручки, или за счёт положительных курсовых разниц. В 2017 г.- 171,4, в 2018 г.- 80,4, в 2019 г. – 2103,8.

Налог на добавленную стоимость: 2017 г.- возрос на 209,1; 2018 г.- снизился на 49,5; 2019 г.- увеличился на 239,7. Налог повышается за счёт увеличения объемов реализации товаров, работ, услуг.

В 2018 году поступление от акцизов уменьшилось на 34,9, а в 2019 г. снова увеличение на 3,2 за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты.

Таким образом, из представленного выше анализа видно, собственно, что параллельно с подъемом поступлений в бюджет Российской Федерации, по видам налогов, возрастает и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, тем, что ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Кроме всего вышесказанного, на образование и увеличение налоговой задолженности юридических лиц воздействует растущий уровень налоговой нагрузки.

Налоговая задолженность отрицательно воздействует на экономику государства, потому собственно, что не в абсолютной мере обеспечивает бюджет финансовыми ресурсами и обуславливает государство в возможности выполнения социальных программ.

Своевременный и строгий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета. Также особое внимание должно уделяться проведению подходящих принудительных взысканий задолженностей, как налоговыми органами, так и судебными приставами.

Вывод: проведение анализа налоговых поступлений - неотделимая доля налоговой политики государства. Не обращая внимание на это, для построения максимально четких прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по каждому виду налогов. Качественно проведенная аналитическая работа непосредственно дает возможность для извлечения самой большой выгоды из налоговых поступлений

2.3 Динамика поступления налоговых и неналоговых доходов

Налоговые поступления являются главным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а также способствует постоянному социальному и экономическому росту страны.

На данном этапе развития Российской Федерации разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой политики и поступлениями налогов и сборов в бюджет.

Анализ налоговых поступлений в бюджетную систему можно охарактеризовать как подсистему налогового администрирования, представляющую собой относительно самостоятельную функцию налоговых органов по изучению и оценке объемов, динамики и структуры налоговых поступлений в бюджет и государственные внебюджетные фонды во взаимосвязи с оценкой состояния и развития социально-экономического положения страны, территорий, крупнейших и бюджетообразующих налогоплательщиков под воздействием происходящих изменений в налоговой политике, законодательстве о налогах и сборах, мотивации поведения налогоплательщиков.

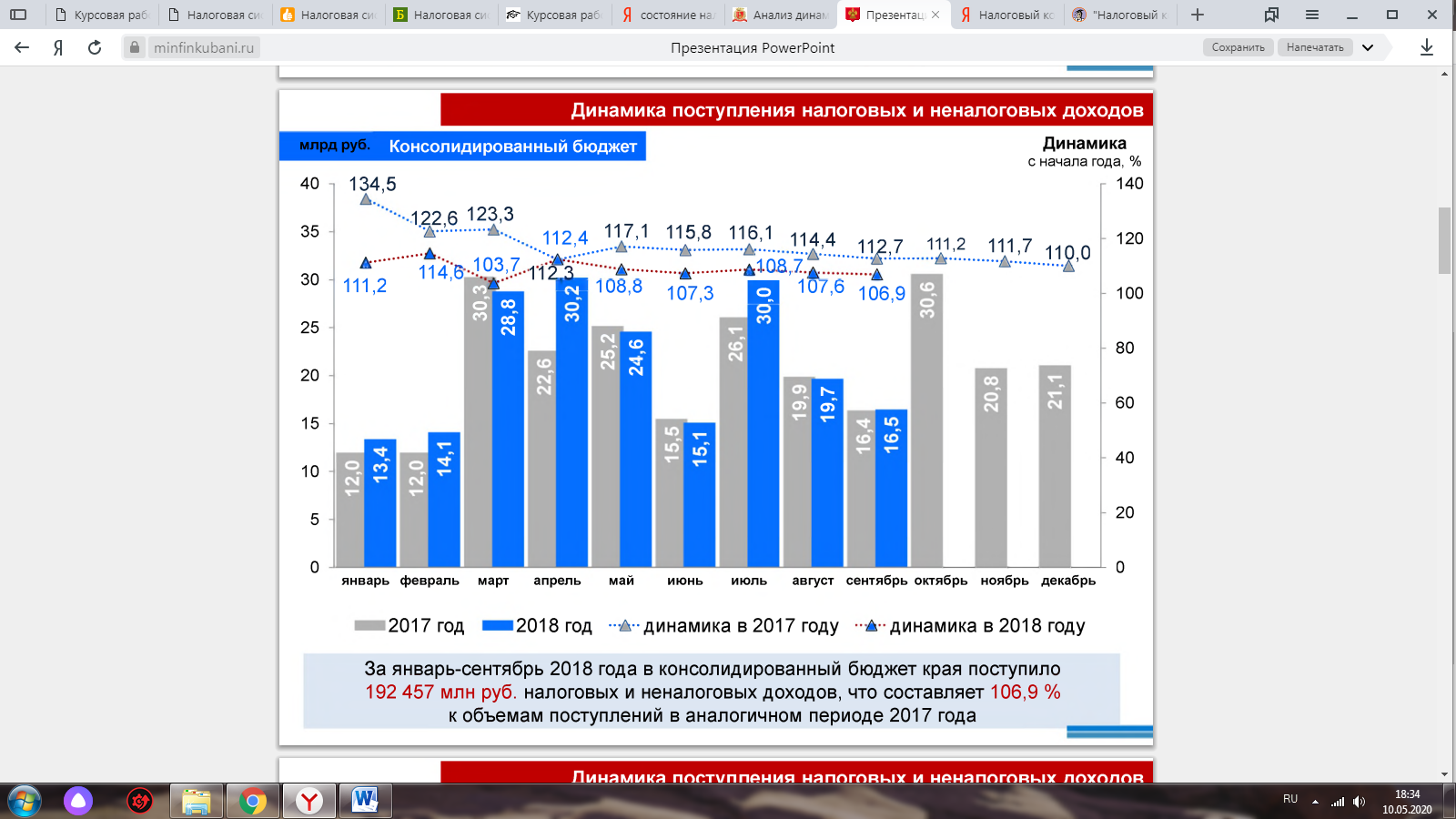

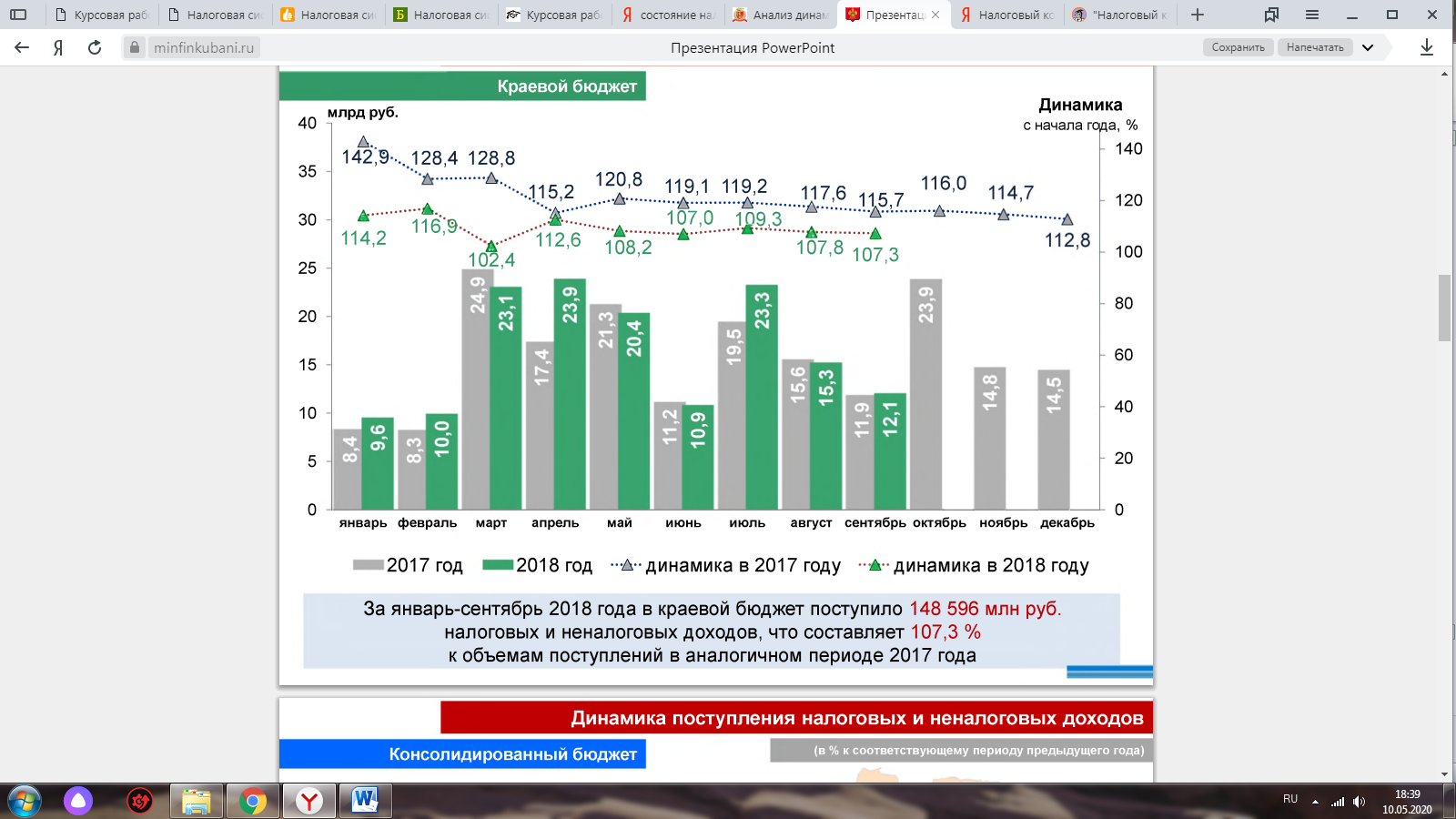

Проведем динамику консолидированного и краевого бюджета поступления налоговых доходов в бюджет РФ в 2017–2018 гг.

(Приложение 2)

[7] По данной диаграмме мы видим, что за январь-сентябрь 2018 года в консолидированный бюджет края поступило 192 457 млн. руб. налоговых и неналоговых доходов, что составляет 106,9% к объемам поступлений в аналогичном периоде 2017 года.

Рассматривая Краевой бюджет, мы видим, что за январь-сентябрь 2018 года в краевой бюджет поступило 148 596 млн. руб. налоговых и неналоговых доходов, что составляет 107,3% к объемам поступлений в аналогичном периоде 2017 года.

(Приложение 3)

Таким образом, консолидированный бюджет субъекта РФ представляют собой свод регионального бюджета, местных бюджетов территорий, административно входящих в субъект Федерации без бюджета государственного территориального фонда обязательного медицинского страхования ТФОМС. Консолидированный (сводный) бюджет области выполняет функцию объединений бюджетных показателей территории. В нём находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по субъекту Федерации.

Что касается краевого бюджета, то с помощью краевых бюджетов осуществляется выравнивание уровней экономического и социального развития территорий. С этой целью формируются и реализуются краевые программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, содержанию исторических учреждений культуры и др. Имея в распоряжении финансовые бюджетные средства, органы власти регионов могут увеличивать или уменьшать нормативы финансовых затрат на оказание государственных и муниципальных услуг в учреждениях непроизводственной сферы.

Заключение

Таким образом, в данной теме рассмотрены теоретические и практические проблемы функционирования налоговой системы нашей страны на современном этапе развития. Рассмотрены принципы налоговой системы, ее сущность, функции, правовые основы, структуру налоговой системы и ответственность за нарушения трудового законодательства. Затронуто налогообложение, ее виды, ее система, которая существует на территории Российской Федерации.

Соответствующая цель достигнута, поставленные задачи решены.

Делаем вывод, что налоговая система России все еще нуждается в дальнейшем совершенствовании и постоянно реформируется. Знание основ налоговой системы необходимо как действующим, так и будущим предпринимателям, а также рядовым гражданам Российской Федерации.

Поставленным во введении задачам исследования, провели анализ использование налогов является одним из экономических методов управления и обеспечения взаимосвязи между национальными интересами и деловыми интересами предпринимателей, компаний независимо от подчиненности департамента, формы собственности и организационно-правовой формы компании.

Проанализировано, что роль и значение налогов как регулятора рыночной экономики, поддержка и развитие приоритетных отраслей велика. Через налоги государство может проводить энергетическую политику в области развития высокотехнологичных отраслей и ликвидации убыточных предприятий.

Мы выявили, что налоги являются обязательными платежами (взносами) в государственную или муниципальную казну. Их обязательный характер обусловлен тем, что взносы предоставляются независимо от пожеланий субъекта платежа (налогоплательщика). Однако это вовсе не означает, что каждый плательщик оплачивает все государственные и местные налоги на месте, так как налоги собираются в соответствии с условиями, установленными законодательными актами.

Рассмотрено, что налоговая система основана на принципах универсальности, безопасности, комфорта, приверженности, социальной справедливости, стабильности, эффективности и прозрачности. Принцип универсальности предполагает, что все источники дохода должны облагаться налогом (за некоторыми исключениями, определенными в налоговом законодательстве).

Список использованной литературы

- Волошина А.Н. Упрощенная система налогообложения. // Налоговый вестник. 2016. № 3.

- Евстигнеев Н. Н. Налоги и налогообложение. - М.: ИНФРА-М - 2017

- Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (ред. от 16.07.1992)

- Конституция Российской Федерации от 12.12.1993

- Маслова Д. В. Налоговый Кодекс и активизация стимулирующего потенциала налога на прибыль.//Финансы и статистика. - №3 – 2017

- Матузов Н.И., Малько А.В. Теория государства и права: курс лекций. - М.: Юристъ, 2016

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ

- Официальные данные ИФНС за 2014-2018 гг. [Электронный ресурс]: Код доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm.

- Щепотьев, А.В., Налоги и налогообложение [Текст]: учеб. пособие / А.В. Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА –2018

- Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с.

- http://business.ufaportal.ru/bus/themeofday/

- http://docs.pravo.ru/search/list/

- http://respect.personarb.ru/node/331

- https://www.minfin.ru/ru/

- http://ru.wikipedia.org/wiki/

(Приложение 1)

-

Евстигнеев Н. Н. Налоги и налогообложение. - М.: ИНФРА-М - 2017 -с.184 ↑

-

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА –2018 - с.234 ↑

-

Финансы: учеб, для вузов / под ред. В. В. Ковалева. - 2-е изд., перераб. и доп. - М.: Проспект, 2017. - 636 с.

↑ -

Маслова Д. В. Налоговый Кодекс и активизация стимулирующего потенциала налога на прибыль.//Финансы и статистика. - №3 – 2017 – c. 66 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ ↑

-

Евстигнеев Н. Н. Налоги и налогообложение. - М.: ИНФРА-М - 2017 -с.257-259 ↑

-

Матузов Н.И., Малько А.В. Теория государства и права: курс лекций. - М.: Юристъ, 2016 – 672 с. ↑

-

Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (ред. от 16.07.1992) ↑

-

Постановление Конституционного Суда Российской Федерации по делу о проверке конституционности ряда нормативных актов города Москвы и Московской области, Ставропольского края, Воронежской области и города Воронежа, регламентирующих порядок регистрации граждан, прибывших на постоянное жительство в названные регионы, п. 4 // Российская газета. 1996. 17 апреля. ↑

-

Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (ред. от 16.07.1992) ↑

-

Правовое регулирование – осуществляемое всей системой юридических средств воздействие на общественные отношения в целях их упорядочивания. Теория государства и права. Курс лекций / Под ред. Н.И. Матузова, А. В. Малько. - М.: Юристъ, 1997. – 672 с. ↑

-

Санкция – структурный элемент нормы права, предусматривающий последствия ее нарушения, определяющий вид и меру юридической ответственности для нарушителей ее предписаний. Теория государства и права. Курс лекций / Под ред. Н. И. Матузова, А. В. Малько. - М.: Юристъ, 1997. – 672 с. ↑

-

Волошина А.Н. Упрощенная система налогообложения. // Налоговый вестник. 2016. № 3. с. 54-61. ↑

-

Волошина А.Н. Упрощенная система налогообложения. // Налоговый вестник. 2016. № 3. с. 90 ↑

-

Официальные данные ИФНС за 2017-2019 гг. [Электронный ресурс]: Код доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Щепотьев, А.В., Налоги и налогообложение: учеб. Пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с. ↑

-

Официальные данные ИФНС за 2017-2019 гг. [Электронный ресурс]: Код доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

- Технология разработки программы лояльности к гостям (Классификация программ лояльности)

- Реклама как сигнал и как информация (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ РЕКЛАМЫ )

- Понятие потребностей в маркетинге

- Малые предприятия: преимущества, недостатки, перспективы развития (Общая характеристика предприятия)

- Основные современные подходы к истолкованию природы права (Проблематика исследования природы права)

- Основные функции в системе менеджмента (ПОНЯТИЕ И СУЩНОСТЬ МЕНЕДЖМЕНТА)

- Управление оборотными средствами

- Конкурентные стратегии фирм на внутреннем рынке (на примере кафе «Пень-пнем»)

- Оборотные активы предприятия (Анализ управления оборотными активами в ООО «Феникс»)

- Конкурентные стратегии фирм на внутреннем или мировом рынках (Международные конкурентные стратегии: понятие, формы международной конкуренции)

- Особенности политики мотивации персонала малых предприятий (Общая характеристика организации)

- Инфляция сущность, факторы, социально-экономические последствия