Налоговая система Российской Федерации как фактор экономической стабилизации

Содержание:

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. В современном цивилизованном обществе налоги выступают в качестве основной формы доходов государственного бюджета. Грамотно выстроенная налоговая политика способна стать одним из основных элементов экономической стабилизации страны.

Стоит отметить, что созданная однажды налоговая система, отвечающая на момент возникновения всем экономическим требованиям, в определенный момент времени приходит в негодность. Рыночная экономика не терпит статичности, а требует постоянного реформирования всех элементов экономической системы страны, поэтому важно рассмотреть и проанализировать существующую налоговую систему Российской Федерации, выступающую в качестве одного и основополагающих факторов экономической стабилизации и сделать вывод о её эффективности на сегодняшний день.

Целью темы исследования можно обозначить изучение налоговой системы Российской Федерации.

Объектом темы исследования является налоговая система Российской Федерации, а предметом, соответственно, – роль налоговой системы в экономической стабилизации страны.

Для реализации поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические и методологические основы налоговой системы Российской Федерации путем изучения нормативно-правового регулирования налоговой системы Российской Федерации;

- обозначить структуру и основные функции налоговой системы Российской Федерации;

- дать характеристику сущности налоговой системы страны и её роли в экономической стабилизации;

- обосновать эффективность налоговой системы Российской федерации;

- рассмотреть преимущества и недостатки действующей системы налогообложения в Российской Федерации;

- проанализировать налоговую систему Российской Федерации по направлениям экономической стабилизации;

- рассмотреть перспективы развития налоговой системы Российской Федерации.

В целях достижения поставленных задач в работе были применены следующие научные методы исследования: изучение теоретических аспектов ученых-экономистов по рассматриваемой теме, анализ нормативно-правовой базы, группировка и сравнение показателей, обобщение данных и др.

Обзор научных исследований и публикаций по изучаемой теме лишний раз подчеркивает важность и актуальность данного направления исследования. Вопросам изучаемой темы посвящены труды многих ученых, среди которых Т. Н. Богославец, В. А. Зубенкова, А.В. Лытяков,

С.С. Скрипченко, Р. Н. Шишкин и другие отечественные и зарубежные авторы.

Наиболее часто при написании работы были использованы труды Погодиной В.И., М.С. Власова, О.В. Суханова, а также Н.М. Караваевой.

Нормативную основу исследования составили Конституция Российской Федерации, Налоговый кодекс Российской Федерации, федеральные законы и иные нормативные правовые акты, регулирующие налоговую систему страны. Также были использованы данные Министерства финансов России, Федеральной службы государственной статистики Российской Федерации, статистических и информационно-аналитических данных Федеральной налоговой службы Российской Федерации.

Структура работы включает в себя: введение, две главы, заключение, список использованных источников и литературы.

Введение раскрывает актуальность, определяет степень научной разработки темы, объект, предмет, цель, задачи и методы исследования, раскрывает теоретическую и практическую значимость работы.

В первой главе рассматриваются теоретические и методологические основы налоговой системы Российской Федерации как фактора экономической стабилизации.

Во второй главе приведён анализ эффективности существующей налоговой системы Российской Федерации и дана оценка влияния данной налоговой системы на экономическую стабилизацию.

В заключении подводятся итоги исследования, формулируются выводы.

Глава 1. Теоретические и методологические основы налоговой системы Российской Федерации

1.2 Нормативное правовое регулирование налоговой системы Российской Федерации

В разрезе темы исследования немаловажную роль играет изучение нормативной правовой базы, регулирующей налоговую систему страны. Грамотно выстроенная налоговая правовая база является основополагающим фактором в становлении налоговой системы как фактора экономической стабилизации.

Совокупность норм и правил о налогах представляет собой законодательство о налогах и сборах, которое регулирует властные отношения по их установлению, введению и взиманию, возникающие в процессе налогового контроля.[1]

Прежде чем перейти к рассмотрению основных источников налогового законодательства Российской Федерации, следует отметить, что общее управление налоговой системой в Российской Федерации, и, соответственно нормотворчество осуществляют:

- Президент РФ, утверждающий основные акты налогового законодательства;

- Федеральное Собрание РФ как законодательный орган власти;

- Правительство РФ как исполнительный орган, разрабатывающий и принимающий подзаконные акты по налоговым вопросам.

Рассмотрим более подробно налоговое законодательство Российской Федерации.

Конституция Российской Федерации (далее – Конституция), обладая высшей юридической силой, закрепляет основы налогового строя страны.

Так, статья 57 Конституции РФ определяет обязанность каждого гражданина платить законно установленные налоги. Другими словами, данная норма Конституции подчеркивает законность установления налоговых платежей и их всеобщность.

Кроме того, в Конституции закреплены основополагающие нормы налогового права России: предмет ведения Российской Федерации и предметы совместного ведения Российской Федерации и ее субъектов в области налогообложения; компетенция в области налогов Федерального Собрания Российской Федерации, Президента Российской Федерации, Правительства Российской Федерации; полномочия органов местного самоуправления в области налогообложения, а также правовой статус налогоплательщика.[2]

Следующим немаловажным источником налогового права в России является Налоговый кодекс Российской Федерации (далее – Налоговый кодекс). Налоговый кодекс устанавливает систему налогов и сборов, а также общие принципы налогообложения. Налоговый кодекс состоит из двух частей:

Часть первая устанавливает общие принципы налогообложения, систему уплаты налогов и сборов в Российской Федерации, вводит основные понятия. Часть вторая устанавливает особенности исчисления и уплаты каждого из установленных налогов, сборов и страховых взносов.

В целях изучения темы исследования является необходимым рассмотреть более подробно основные понятия, вводимые Налоговым кодексом.

Статьей 8 Налогового кодекса вводится понятие налога, сбора и страховых взносов.

Так, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор представляет собой обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов юридически значимых действий.

Под страховыми взносами подразумеваются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных.[3]

Также в рамках изучаемой темы важно понимать, кто является налогоплательщиком. Налогоплательщиками в соответствии со статьей 19 Налогового кодекса признаются организации и физические лица, на которых возложена обязанность уплачивать соответственно налоги, сборы и страховые взносы.[4]

Помимо основного налогового законодательства, включающего указанные выше Конституцию и Налоговый кодекс, существуют подзаконные нормативные правовые акты.

Так, указы Президента Российской Федерации устанавливают самостоятельные нормы права и носят характер поручений по разработке нормативных актов по налогообложению, а, например, постановления Правительства Российской Федерации устанавливают ставки акцизов, определяют состав затрат, применяемых при налогообложении, устанавливают индекс инфляции при расчете налогооблагаемой прибыли и т.д.

Органы местного самоуправления формируют, утверждают и исполняют местный бюджет, устанавливая местные налоги и сборы. Их налоговая политика должна соответствовать общим принципам налогообложения, определенным Налоговым кодексом.

Акты Министерства финансов Российской Федерации имеют нормативное значение, а их задача сводится к разъяснению методики ввода в действие законов Российской Федерации и субъектов Федерации, указов Президента Российской Федерации и постановлений Правительства Российской Федерации.

Письма, указания и разъяснения Федеральной налоговой службы носят нормативный характер и в основном посвящены рассмотрению частных налоговых ситуаций. На сегодняшний день они являются самыми обширными источниками налогового законодательства.

Постановления Конституционного Суда Российской Федерации, решения и определения Верховного Суда Российской Федерации регламентируют отношения в налоговой сфере, обжалование незаконных решений налоговых органов в судебном порядке.

Для наглядности на рисунке 1.1 приведена схема, отражающая налоговое законодательство Российской Федерации.

Рис. 1.1 – Структура налогового законодательства

Российской Федерации

Налоговое законодательство России

Подзаконные нормативно-правовые акты

Указы Президента РФ;

Постановления Правительства РФ;

Акты Минфина РФ;

Разъяснения, письма ФНС и т.д.

Законы

Конституция РФ

Налоговый кодекс РФ

Федеральные законы

Законодательство субъектов РФ

Нормативные правовые акты органов местного самоуправления

Не изменяют и дополняют законодательство

Таким образом, под налоговым законодательством следует понимать систему правовых норм, закрепленных в законах Российской Федерации, в законах субъектов РФ, а также актах органов муниципальных образований, которые устанавливают виды налогов, порядок их взимания и регулируют отношения, связанные с возникновением, изменением и прекращением налоговых обязательств.

1.2 Структура и сущность налоговой системы Российской Федерации

Для изучения данной темы исследования крайне важным является дать верное определение понятию налоговая система, а также разобраться в её составляющих для того, чтобы понять каким образом налоговая система может влиять на экономическую стабилизацию государства.

Многие под налоговой системой понимают лишь налоги и сборы (федеральные, региональные и местные, а также специальные налоговые режимы), путая понятие налоговой системы с системой налогов и сборов. Следует отметить, что данные термины не являются тождественными.

Прежде, чем перейти к изучению структуры налоговой системы Российской Федерации необходимо обозначить отличительные особенности именно налоговой системы. В налоговую систему, в отличие от системы налогов и сборов, включаются как сами налоги и сборы, так и весь спектр отношений, возникающий в связи с налогообложением. Рассмотрим более подробно основные звенья налоговой системы.

Субъект налогообложения, иначе говоря, налогоплательщик, т.е. лицо на которое законом возложена обязанность уплачивать налоги и сборы. В качестве налогоплательщика могут выступать как физические лица, так и юридические лица.

Не стоит забывать и о таком понятии как налоговый агент. В Российском законодательстве налоговым агентом признается лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и, соответственно, перечислению налогов в бюджет.

Важным звеном в налоговой системе является механизм налогового администрирования. Налоговое администрирование – это деятельность уполномоченных органов власти, направленная на исполнение законодательства по налогам и сборам, обеспечение эффективного функционирования налоговой системы и налогового контроля. К подобным органам власти следует отнести Федеральную налоговую службу, а также Федеральную таможенную службу, в части регулирования уплаты отдельных пошлин и, соответственно, их территориальные отделы по городам и районам. К основным направлениям деятельности Федеральной налоговой службы относится:

- обеспечение соблюдения законодательства о налогах и сборах;

- создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

- снижение административной нагрузки и упрощения процедур, развитие открытого диалога с бизнесом и обществом и т.д.[5]

В структуру налоговой системы также включаются элементы налогообложения, которые более подробно представлены в таблице 1.1 .

Таблица 1.1 - Элементы налогообложения

|

Объект налогообложения |

Налоговая база |

|

объект, имеющий стоимостную, количественную, физическую характеристики, с наличием которого у налогоплательщика возникает обязанность уплатить налог (имущество, прибыль, доход, и пр.) |

стоимостная, физическая или иная характеристика объекта налогообложения |

|

Налоговый период |

Налоговая ставка |

|

календарный год или иной период времени, по окончании которого исчисляется сумма налога, подлежащая уплате |

Величина налоговых исчислений на единицу измерения налоговой базы |

|

Порядок уплаты налога |

Сроки уплаты налога |

|

уплата производится в наличной или безналичной форме разовой уплатой всей суммы налога либо в ином порядке |

определяются календарной датой или истечением периода времени (год, квартал, месяц и т.д.), а также указанием на событие, которое должно наступить |

Не стоит забывать и о таком важном составляющем налоговой системы как законодательство о налогах и сборах, выступающем в качестве основы в регулировании всех звеньев налоговой системы.

Для большей наглядности на рисунке 1.2 приведена схема обязательных элементов налоговой системы, без существования которых налоговая система функционировать не сможет. Важной особенностью в данном случае является обязательная взаимосвязь и взаимозависимость всех элементов, образующих единство налоговой системы.

Налоговая система

Законодательство налогах и сборах

Совокупность налогов и сборов

Механизм налогового администрирования

Плательщики налогов и сборов

Рис. 1.2 - Состав обязательных элементов налоговой системы

Таким образом, сущность налоговой системы представляет собой основанную на определенных принципах систему урегулированных нормами права общественных отношении, складывающихся в связи с установлением и взиманием налогов и сборов. В свою очередь структура налоговой системы находит свое отражение во взаимосвязи и взаимозависимости обязательных элементах налогообложения.

1.3 Роль налоговой системы в экономической стабилизации страны

Трудно переоценить важность налоговой системы в экономике страны. С древнейших времен именно налоги являлись необходимым звеном экономических отношений в обществе с момента возникновения любого государства. На сегодняшний день налоговая система также является неотъемлемой частью любой страны. Недаром К. Маркс признал налоги экономическим воплощением государства. Мировой опыт показывает и доказывает, что налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, уровень жизни населения и многое другое.

Обосновать роль и отразить важность влияния налоговой системы на экономику страны и, соответственно, на государство в целом поможет изучение основных функций налогов и сборов. Функции любой экономической категории отражают сущность этого явления, внутреннее содержание, а также общественное назначение. Функции налогов показывают, каким образом реализуется публичное назначение налогов.

Выделяют следующие основные функции налогов и сборов:

- фискальная функция;

- распределительная;

- регулирующая функция;

- контролирующая функция;

- учетная функция.

Рассмотрим более подробно основные функции налогов и сборов.

Исторически сложилось таким образом, что первая и, безусловно, основная функция налогов и сборов – фискальная, суть которой заключается в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

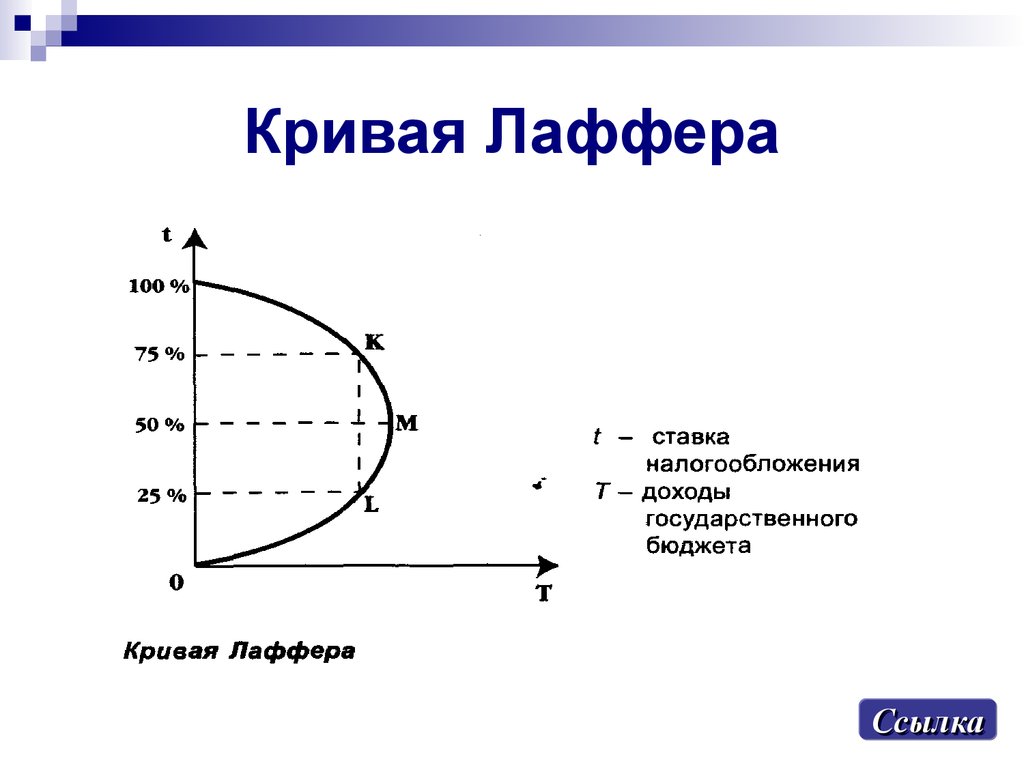

В основу фискальной функции налогов входит такой элемент налогообложения как ставка налога. Казалось бы, чем выше ставка, тем больше налоговых поступлений в государственный бюджет. Данное заблуждение развеяли американские ученые во главе с профессором Лаффером, которые установили связь между ставкой налога и деловой активностью и, соответственно, поступлениями в бюджет. В частности было доказано, что при ставке налога выше определенного уровня, резко снижается деловая активность, так как предпринимательская деятельность становятся невыгодной, а более низкие ставки налогов создают стимулы к работе, к сбережению средств и инвестированию. На рисунке 1.3 показана кривая Лаффера.[6]

Рис. 1.3 - Кривая Лаффера

Так, например, Федеральным законом от 03.08.2018 года № 303-ФЗ внесены изменения в главу 21 Налогового кодекса «Налог на добавленную стоимость» в части увеличения процентной ставки до 20 %. В результате повышения налога на добавленную стоимость, а также роста цен на нефть профицит бюджета в 2019 году предположительно составит 1,96 трлн. рублей. [7]

Другой, также немаловажной функцией является регулирующая. С её помощью государство имеет возможность активно воздействовать с помощью экономических рычагов и методов на экономические и социальные процессы в обществе. Стоит отметить, что данная функция имеет две составляющие: стимулирующая функция и, соответственно, дестимулирующая. Первая проявляется, например, в поощрении определенного вида предпринимательской деятельности или отрасли экономики, может реализовываться через систему льгот, вторая оказывает сдерживающее влияние. Именно благодаря регулирующей функции налогов государство создает нужные условия для отраслей хозяйствования, регулирует такие важные составляющие экономики, как спрос и предложение, стимулирует сбережения граждан, выравнивает доходы отдельных групп населения, а также способствует развитию малого и среднего предпринимательства, разумеется, в случаях грамотной налоговой политики.

Распределительная функция проявляется в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государства в целом и его административно-территориальными образованиями. Зачастую распределительную функцию налогов называют также социальной. Благодаря данной функции происходит перераспределение в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

Контрольная функция заключается в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Проще говоря, эта функция позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. У рассматриваемой функции есть и другое назначение. В условиях рыночной экономики, которая, существует за счет конкуренции, налоги становятся одним из важнейших инструментов независимого контроля со стороны государства за эффективностью финансово-хозяйственной деятельности. При прочих равных условиях из конкуренткой борьбы выбывает тот, кто не смог рассчитаться с государством. Одновременно нехватка в бюджете государственных ресурсов сигнализирует государству о необходимости внесения изменений в налоговую, социальную или бюджетную политику.

Многие ученые также выделяют в качестве функции налогов и сборов – учетную функцию. Её роль заключается в учете как самих физических и юридических лиц, так и их доходов, имущества, прибыли и т.д.

Позитивное влияние налогов на экономику страны будет проявляться только в случае грамотной налоговой политики. Налоговая политика – совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства и развития экономики за счет перераспределения финансовых ресурсов.[8]

В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы ее осуществления. Являясь частью экономической политики, налоговая политика во многом зависит также от видов и методов экономической политики государства, наглядно представленных на рисунке 1.4.

Налоговая политика

Виды налоговой политики

Задачи налоговой политики

Инструменты налоговой политики

Обеспечение государства финансовыми ресурсами

Создание условий для регулирования экономики

Сглаживание неравенства в уровнях доходов населения

Политика максимальных налогов

Политика экономического развития

Политика, предусматривающая высокий уровень налогообложения и одновременно высокую социальную защищенность населения

Прямые

Косвенные

Рис. 1.4 - Виды, задачи и инструменты налоговой политики

Политика максимальных налогов проявляется в установлении достаточно высоких налоговых ставок, сокращении налоговых льгот и большого числа налогов. В таком случае государство рассчитывает получить от налогоплательщиков как можно больше финансовых ресурсов. Данная политика чаще всего проводится государством в экстраординарные моменты его развития, такие как экономический кризис или война. В истории России подобная налоговая политика проводилась в 1991 году, с начала экономических реформ.

Политика экономического развития применяется государством в случае, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Особенности данной политики заключается в ослаблении налогового пресса для предпринимателей, сокращении расходов, в первую очередь на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, а также стимулирование инвестиционной активности.

Цели налоговой политики формируются под воздействием определенного ряда факторов, главными из которых можно назвать экономическую и социальную обстановку в стране. В современных экономических условиях, а именно с развитой рыночной экономикой налоговую политику проводят для достижения следующих важнейших целей:

- участие государства в регулировании экономики, направленном на стимулирование или ограничение хозяйственной деятельности, а также в общественном воспроизводстве;

- обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

- обеспечение государственной политики регулирования доходов.[9]

Что касается инструментов налоговой политики, то к ним можно отнести налоговую ставку, налоговую базу, налоговую льготу и многое другое.

Таким образом, каждая из рассмотренных функций играет важную роль в экономике страны. Фискальная функция формирует основную часть бюджета страны, регулирующая функция налогов, способна повлиять на экономику в целом, распределительная функция выражает социально-экономическую сущность налога, поддерживая менее обеспеченные слои населения, контролирующая функция помогает не только предупредить, но и выявить слабые места в экономике. А поддержать положительное влияние налогов и сборов на экономику по силам грамотной налоговой политике, которая должна обеспечивать оптимальное сочетание интересов всех субъектов налогообложения и достижения целей социально-экономического развития государства.

Глава 2. Анализ эффективности налоговой системы Российской федерации

2.1 Преимущества и недостатки действующей системы налогообложения в Российской Федерации

В целях более глубокого изучения темы исследования и, прежде чем перейти к непосредственному анализу существующей налоговой системы Российской Федерации целесообразно рассмотреть и оценить преимущества и недостатки данной налоговой системы.

Во многих развитых странах основными стимулами к реформированию налоговой системы выступает стремление превратить её в эталон справедливости, простоты и эффективности, а также снять все экономические преграды на пути к экономическому росту. Как уже было отменно ранее, основным регулятором экономических отношений является налоговая система. Она выступает главным механизмом влияния государства на развитие хозяйства страны, а также определяет преимущества экономического развития. Поэтому так важно разобраться в недостатках существующей налоговой системы, и оценить влияние её положительных сторон на экономику. Подобный анализ также поможет определить пути совершенствования налоговой системы.

В разрезе данной темы исследования рассмотрим основные недостатки налоговой системы, приведенные на рисунке 2.1.

Рис. 2.1 – Основные недостатки налоговой системы Российской Федерации

Рассмотрим более подробно существующие недостатки налоговой системы страны.

В первую очередь хотелось бы отметить, что рассмотренная ранее структура налоговой системы имеет большое количество звеньев, налоговые отношения, между которыми часто становятся сложными, запутанными. Каждое из вышеупомянутых звеньев также имеет свою структуру, свои особенности и т.д. Рассмотрим, к примеру, основное звено налоговой системы - налоги. Налоговый кодекс Российской Федерации выделяет федеральные налоги, региональные и местные. К федеральным относятся водный налог, налог на добавленную стоимость, налог на добычу полезных ископаемых, налог на доходы физических лиц и т.д. К числу региональных налогов можно отнести налог на имущество организаций, транспортный налог и пр. К местным налогам, например, налог на имущество физических лиц, земельный налог. Отчисления по каждому из данных налогов пополняют соответствующий бюджет. Но есть такие налоги, которые пополняют одновременно несколько бюджетов, например налог на прибыль организации, общая ставка которого установлена в размере 20%, при этом 3% перечисляются в федеральный бюджет, а 17% в региональный. По мимо прочего, каждый налог имеет собственный алгоритм исчисления, свои льготы, налоговую базу. Немаловажным является и сроки уплаты налога, одни налоги уплачиваются ежемесячно (налог на прибыль организаций, налог на доходы физических лиц), другие поквартально (налог на добавленную стоимость). Результатом такой сложной системы исчисления и уплаты налогов является многочисленные задолженности, просроки, неверное исчисление налога и т.д.

Отдельно можно выделить и такой недостаток налоговой системы, как нестабильность. Данный недостаток тесно связан с предыдущим. Из-за большого количества видов налогов существует проблема запутанности и противоречивости нормативной базы для исчисления налога, к которой по сей день, периодически вносятся изменения и поправки. Это приводит к неустойчивому положению экономики государства, а хозяйствующие субъекты, в обязанность которых входит уплачивать налоги, вынуждены совершать ошибки, за которые в дальнейшем придется платить пени.

Еще одним и немаловажным недостатком можно назвать несправедливость. Система налогов в России не сочетает в себе интересы различных слоев общества. Это нарушение целей такой функции налогов, как социальная, направленная на социальное равновесие в обществе. Доказательством служит сильно выраженное социальное расслоение в сфере доходов граждан. Это весьма значительный недостаток налоговой системы российской Федерации.

Чрезмерное налоговое бремя, которое несут налогоплательщики, является следующим недостатком налоговой системы России. Именно этот недостаток оказывает значительное воздействие на предпринимательский сектор – основу рыночной экономики.

Исходя из вышеперечисленных недостатков, можно определить следующие пути совершенствования Налоговой системы России:

- упрощение налоговой системы путем изъятия из законодательных актов норм, имеющих неоднозначное толкование;

- ослабление налоговой нагрузки путем снижения налоговых станов до уровня, который с одной стороны, не создает препятствий для устойчивого экономического развития, а с другой стороны, отвечает потребностям бюджета в поступлениях для удовлетворения важных государственных нужд;

- стимулирование инновационных предприятий различными налоговыми инструментами;

- совершенствование подоходного налогообложения физических лиц, а также разработка гибкой школы налогообложения с учетом инфляции;

- применение прогрессивного налогообложения.

К преимуществам налоговой системы России можно отнести следующие:

- данная система практически не содержит ограничений по видам деятельности;

- объем выручки предприятия или организации ничем не ограничивается;

- нет ограничений на размеры производственных площадей, а также количества рабочей силы;

- данная система не ограничивает размеры имущества, находящегося на балансе предприятия;

- если предприятие понесло убытки, то оно не платит налог на прибыль.

В перспективе налоговая система России должна способствовать установлению баланса прав налогоплательщиков и налоговых органов с тем, чтобы с одной стороны избавить налогоплательщиков от излишнего административного воздействия, с другой – сохранить за налоговыми органами достаточные полномочия по контролю за соблюдением законодательства. Существующая в России система налогообложения нуждается в дальнейшем совершенствовании, основные направления которого состоят в следующем: стимулировать развитие экономической деятельности, и, прежде всего, производство материальных благ, обеспечить бюджетными ресурсами покрытие общегосударственных нужд в области экономики, обороны и международных обязательств, обеспечить финансирование из государственного бюджета субъектов Российской Федерации, которые нуждаются в дотациях, и финансирование социальных расходов. [10]

Таким образом, налоговая система России имеет как преимущества, так и недостатки. Имеющиеся недостатки необходимо свести к минимуму, используя мероприятия, направленные на упрощение налогового законодательства и, вместе с тем, самой налоговой системы, устранение норм, имеющих неоднозначные трактовки, упрочнение социальной направленности налогов, а также смена ориентира в сторону малого и среднего предпринимательства.

2.2 Анализ налоговой системы Российской Федерации

Как уже было отмечено ранее, основной функцией налоговой системы выступает фискальная, суть которой заключается в полонении государственного бюджета. Исходя из этого, целесообразно начать анализ именно с государственного бюджета, проследить каким образом, и, за счет каких налогов пополняется бюджет Российской Федерации. Именно из государственного бюджета происходит распределение средств на те, или иные нужды государства, стимулирование предпринимательского сектора, поддержка нуждающихся слоев населения. Для анализа будут использоваться данные федерального бюджета за 2017 года и плановый период 2018-2019 года.

Прежде чем перейти к непосредственному анализу, стоит рассмотреть структуру доходной части государственного бюджета, которая более наглядно представлена на рисунке 2.2.

Рис. 2.2 – Структура доходной части государственного бюджета

Российской Федерации

Рассмотрим более подробно каждое из представленных звеньев, формирующих доходы бюджета.

Налоговые доходы представляют собой доходы от предусмотренных законодательством Российской Федерации о налогах и сборах, а также пеней и штрафов по ним. К налоговым доходом относятся следующие:

- Налоги на прибыль, доходы;

- Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- Налоги на совокупный доход;

- Налоги на товары, ввозимые на территорию Российской Федерации;

- Налоги на имущество;

- Налоги, сборы и регулярные платежи за пользование природными ресурсами;

- Государственная пошлина;

- Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам.

К неналоговым доходам можно отнести платежи, возмездные от прямого предоставления государством разных видов услуг, а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательства. Состав неналоговых доходов:

- Страховые взносы на обязательное социальное страхование;

- Доходы от внешнеэкономической деятельности;

- Доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- Платежи при пользовании природными ресурсами;

- Доходы от оказания платных услуг и компенсации затрат государства;

- Доходы от продажи материальных и нематериальных активов;

- Административные платежи и сборы, штрафы, санкции, возмещение ущерба и т.д.

Что касается безвозмездных поступлений, то под ними следует понимать поступающие в бюджет денежные средства на безвозмездной и безвозвратной основе в виде дотаций, субсидий, субвенций, из других бюджетов, бюджетной системы РФ, а также перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств. В частности к безвозмездным поступлениям относятся следующие:

- Субсидии, субвенции, дотации и иные межбюджетные трансферты;

- Доходы бюджетов бюджетной системы от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

- Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации и т.д.

Структура доходов государственного бюджета можно проанализировать, взяв за основу показатели бюджетных поступлений по каждому из рассмотренных выше звеньев доходной части бюджета. В таблице 2.1 показана структура доходов федерального бюджета на 2017 год и плановый период 2018-2019 года

Таблица 2.1 - Структура доходов федерального бюджета на 2017 год и плановый период 2018-2019 гг.

|

Показатель |

Значение показателя, |

Удельный вес,% |

|

Налоговые доходы |

11 071,29 |

73,37 |

|

Неналоговые доходы |

3976,14 |

26,36 |

|

Безвозмездные поступления |

41,48 |

0,27 |

|

Всего |

15088,91 |

100 |

Из таблицы 2.1 можно сделать вывод о том, что налоговые доходы составляют большую часть всех бюджетных поступлений. В значении 11 071,29 млн. рублей, удельный вес данного показателя составляет 73,37%. Следующими по значительности можно назвать неналоговые доходы, которые составили 3 976,14 млн. рублей, т.е. 26,36% от общей суммы бюджетных поступлений. Наименьшее значение соответствует показателю – безвозмездные поступления, а именно 41,48 млн. рублей, или 0,27%. Более наглядно данные расчеты представлены в диаграмме на рисунке 2.3.[11]

Рис. 2.3 - Структура доходов Федерального бюджета на 2017 год и плановый период 2018-2019 гг.

Для более глубокого анализа рассмотрим налоговые поступления в бюджет страны, из которого будет понятно, какие налоги в большей степени участвуют в формировании бюджета. В таблице 2.2 приведены показатели, структуры налоговых поступлений в федеральный бюджет.

Таблица 2.2 – Структура налоговых доходов Федерального бюджета на 2017 год и плановый период 2018-2019 гг.

|

Показатель |

Значение показателя, млрд. руб. |

Удельный вес, % |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

4090,33 |

36,95 |

|

Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации |

3979,50 |

35,94 |

|

Налоги на товары, ввозимые на территорию Российской Федерации |

2145,46 |

19,38 |

|

Налоги на прибыль, доходы |

762,40 |

6,89 |

|

Государственная пошлина |

39,39 |

0,36 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

0,22 |

0,001 |

|

Продолжение таблицы 2.2 |

||

|

Итого налоговых доходов |

11 071,29 |

100 |

Из таблицы 2.2 видно, что наибольшее значение принадлежит показателю налоги, сборы и регулярные платежи за пользование природными ресурсами – 4090,33 млрд. руб., удельный вес данного показателя составляет 36,95% от всех налоговых доходов бюджета. Следующим, но также немаловажным показателем является налоги на товары (работы, услуги), реализуемые на территории Российской Федерации – 3979,50 млрд. рублей, что составляет 35,94%. Два данных показателя в общей сложности составляют 72,89% всех налоговых поступлений. Наименьшим показателем является задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам, а именно 0,22 млрд. рублей, что в процентном соотношении составляет 0,001%. Более наглядно данные показатели представлены в диаграмме на рисунке 2.4.[12]

Рис. 2.4 - Структура налоговых доходов Федерального бюджета

на 2017 год и плановый период 2018-2019 гг.

Важным показателем налоговых поступлений является их динамика за последние три года. Она покажет, в какой из анализируемых периодов наполняемость бюджета была более насыщенной. Суммовые показатели представлены в таблице 2.3.

Таблица 2.3 – Динамика налоговых поступлений в бюджет 2015-2017 гг.

|

Год |

Янв. |

Фев. |

Март |

Апр. |

Май |

Июн. |

Июл. |

Авг. |

Сен. |

Окт. |

Нояб. |

Дек. |

|

квартал |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||||||||

|

2017 |

1008 |

716,2 |

904,3 |

878,82 |

731,7 |

958,1 |

888,5 |

782,9 |

1081 |

999,7 |

825,6 |

814,3 |

|

2016 |

766,1 |

467,3 |

822 |

750,30 |

491,2 |

830,9 |

768,2 |

844,5 |

844,5 |

853,3 |

613,1 |

859 |

|

2015 |

592,5 |

634,9 |

904,3 |

837,67 |

556,4 |

795,3 |

774,2 |

616,7 |

808,5 |

758,3 |

825,6 |

1186 |

Из таблицы 2.3 видно, что 2017 год принес в государственный бюджет большие суммы налоговых доходов, чем 2016 или 2015 года. Наименее результативным по данным таблицы 2.4 является 2015 год.

Федеральная налоговая служба разъясняет, что основной причиной роста налоговых поступлений в 2017 году является налог на добычу полезных ископаемых, который увеличился с предыдущего года почти в 1,5 раза, а именно на 80,6 млрд. рублей. Рост поступлений налога на добычу полезных ископаемых в свою очередь, обусловлен увеличением мировых цен на нефть.

По мимо данного налога, увеличение налоговых поступлений также связывают с налогом на прибыль организаций, который принес в государственную казну 102,3 млрд. рублей в 2017 году, т.е. на 23,1% больше чем в 2016 году. На увеличение поступления налога на прибыль оказали влияние такие факторы как, рост мировых цен на нефть, увеличение выручки от реализации товаров (работ, услуг) собственного производства.

Важное влияние на рост бюджетных поступлений оказал налог на добавленную стоимость. Он увеличился на 19,2% в сравнении с 2016 годом. Рост данного налога обусловлен в первую очередь увеличением выручки от реализации товаров (работ, услуг), в том числе в связи с ростом цен на внутреннем рынке, а также заключением новых договоров.

Увеличились поступления также и от налога на доходы физический лиц на 7,8% по отношении к 2016 году во многом за счет увеличения заработной платы, выплаты дивидендов и премиальных.

Также увеличились поступления по налогу на имущество физических лиц, налога на имущества организаций, транспортного налога и земельного налога.

Также из таблицы 2.3 видно, что наибольшее количество налоговых поступлений приходится на 4 квартал соответствующего года. Данное явление связано с тем, что по многим налогам сроки уплаты приходятся именно на последний квартал года.[13]

Для наглядности показателей таблицы 2.3 изобразим её в виде графика, представленном на рисунке 2.5.

Рис. 2.8 - Динамика налоговых поступлений в бюджет 2015-2017 гг.

Интересным для целей исследования является анализ расходов федерального бюджета. Прежде чем приступить к данному анализу стоит отметить, что в соответствии со статьей 35 Бюджетного кодекса Российской Федерации принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета. Кроме того, исполнение бюджетов осуществляется на основании еще одного немаловажного принципа - принципа единства кассы, который подразумевает зачисление всех доходов на общий (единый) счет, с которого впоследствии денежные средства расходуются на различные цели вне зависимости от направленности таких расходов. Анализируя расходы бюджета, нельзя сказать, что они были осуществлены именно за счет налоговых поступлений в бюджет, тем не менее, как уже выяснилось ранее, налоговые поступления составляют большую доходную часть бюджета в сравнении с неналоговыми или безвозмездными поступлениями, из чего можно предположить, что большая часть расходов бюджета осуществляется именно за счет налоговых поступлений. Кроме того, данный анализ покажет, каким образом осуществляется распределение средств между основными направлениями их расходования, и какие из представленных направлений являются приоритетными за прошедшие три года. В таблице 2.5 представлены расходы бюджета в динамике за 2015-2017 года.

Таблица 2.4 – Динамика расходов федерального бюджета по направлениям расходования средств за 2015-2017 гг.

|

Направления расходования |

2015 год |

2016 год |

2017 год |

|||

|

Сумма, млрд. руб. |

Уд. вес, % |

Сумма, млрд. руб. |

Уд. вес, % |

Сумма, млрд. руб. |

Уд. вес, % |

|

|

Социальная политика |

4265,3 |

25,8 |

4588,5 |

26,5 |

4992 |

28,2 |

|

Национальная оборона |

3181,4 |

19,3 |

3775,3 |

21,8 |

2852,3 |

16,1 |

|

Национальная экономика |

2324,2 |

14,1 |

2302,1 |

13,3 |

2580,2 |

14,6 |

|

Национальная безопасность и правоохранительная деятельность |

1965,6 |

11,9 |

1898,7 |

11,0 |

1960,8 |

11,1 |

|

Общегосударственные вопросы |

1117,6 |

6,8 |

1095,6 |

6,3 |

1162,4 |

6,6 |

|

Межбюджетные трансферты |

682 |

4,1 |

672 |

3,9 |

790,7 |

4,5 |

|

Обслуживание государственного долга |

518,7 |

3,1 |

621,3 |

3,6 |

709,2 |

4,0 |

|

Образование |

610,6 |

3,7 |

597,8 |

3,4 |

615 |

3,5 |

|

Иные расходы |

438,8 |

2,7 |

358,8 |

2,1 |

480,9 |

2,7 |

|

Средства массовой информации |

518,7 |

3,1 |

621,3 |

3,6 |

709,2 |

4,0 |

|

Физическая культура и спорт |

82,1 |

0,5 |

76,6 |

0,4 |

83,2 |

0,5 |

|

Жилищно-коммунальное хозяйство |

144,1 |

0,9 |

72,2 |

0,4 |

119,5 |

0,7 |

|

Культура, кинематография |

89,9 |

0,5 |

87,3 |

0,5 |

89,7 |

0,5 |

|

Продолжение таблицы 2.4 |

||||||

|

Охрана окружающей среды |

49,7 |

0,3 |

63,1 |

0,4 |

92,4 |

0,5 |

|

Здравоохранение |

516 |

3,1 |

506,3 |

2,9 |

439,8 |

2,5 |

|

Итого |

16504,7 |

100 |

17336,9 |

100 |

17677,3 |

100 |

Из таблицы 2.4 видно, что наиболее приоритетным направлением расходования средств является социальная политика с сохранением тенденции к росту на протяжении всего анализируемого периода. Социальная политика является одним из важнейших направлений государственной политики, т.к. именно от неё во многом зависит общее благосостояние страны. Следующим направлением выступает национальная оборона, также за все рассматриваемые года. Данное явление можно объяснить тем, что в условиях нестабильной политической и экономической обстановки, национальная оборона является залогом безопасности государства. И третьим, но также немаловажным направлением можно назвать национальную экономику. Финансирование данного сектора обусловлено наличием множества санкций, квот и прочих ограничений на импортные товары, поэтому поддержка со стороны государства отечественного производителя являются приоритетными. За анализируемый период наименее финансируемыми являются физическая культура и спорт, культура и кинематография, а также охрана окружающей среды.[14]

Отразить состояние налоговой системы поможет анализ задолженность по основным налоговым платежам и сборам в динамике лет. Стоит отметить, что приведены налоги, уплата которых возложена на юридические лица. Подробно показатели, необходимые для данного анализа представлены в таблице 2.5.

Таблица 2.5 – Задолженность по налоговым платежам и сборам, администрируемым Федеральной налоговой службой, в консолидированный бюджет Российской Федерации в динамике за 2015-2017 гг., млрд. рублей

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Всего |

802,7 |

827,5 |

1031,7 |

|

По федеральным налогам и сборам |

613,6 |

602,6 |

762,2 |

|

в том числе: |

х |

х |

х |

|

Налог на прибыль организаций |

137,7 |

113,6 |

135,7 |

|

Налог на добавленную стоимость |

36,7 |

||

|

Акцизы |

53,7 |

374,4 |

466,8 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

4,7 |

45,5 |

83,5 |

|

По региональным налогам и сборам |

113,7 |

13,8 |

5,6 |

|

По местным налогам и сборам |

49,6 |

136,8 |

160,9 |

|

По налогам со специальным налоговым режимом |

25,7 |

60,2 |

78,2 |

Из таблицы 2.5 виден рост задолженности на всем анализируемом периоде по каждому из представленных показателей. Это может свидетельствовать о том, что ситуация как на внутреннем, так и на внешнем рынках изменилась в виду сложной политической и экономической обстановкой. Из общей суммы всей задолженности наибольшая соответствует задолженности по федеральным налогам и сборам, а именно по налогу на прибыль организаций. Наименьшая задолженность отмечена по налогам со специальным налоговым режимом, что подтверждает её благотворное влияние на малое и среднее предпринимательство.[15]

Таким образом, анализ бюджетных поступлений, в частности налоговых поступлений, показал, что налоговые поступления формируют основную доходную часть государственного бюджета страны. Наиболее доходным являются налоги, сборы и регулярные платежи за пользование природными ресурсами. Стоит также отметить, что на налоговые поступления оказывает влияние как обстановка на внутреннем рынке, так и на внешнем. Так в частности, увеличение налоговых поступлений в 2017 году обусловлено рядом следующих факторов: увеличение цен на внутреннем рынке, мировой рост цен на нефть, а также санкции в отношении России, которые в свою очередь увеличили спрос на товары (работы, услуги) отечественного производителя.

2.3 Перспективы развития налоговой системы Российской Федерации

Как уже было отмечено ранее, составной частью финансовой политики является налоговая политика государства, представляющая собой комплекс мероприятий в области налогового регулирования, направленных на достижение оптимального уровня налогового бремени в зависимости от характера поставленных макроэкономических задач.

Основные направления налоговой политики Российской Федерации на среднесрочную перспективу формулируются в Бюджетном послании Президента Российской Федерации Федеральному собранию. Послание президента обозначило конкретные меры, призванные обеспечить динамичное развитие страны во всех сферах, в том числе в сфере налогообложения.[16]

Проследить основные направления налоговой политики на среднесрочную перспективу можно с помощью разработанного Министерством финансов Российской Федерации документа – Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019-2020 годы, разработанные на основании статьи 165 Бюджетного кодекса Российской Федерации, а также с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики до 2017-2019 годов. Он представляет собой не просто проект развития на ближайшие три года, он дает оценку текущего состояния экономики России с выделением наиболее значимых проблем, на которые нужно обратить внимание.

Основные направления налоговой политики Российской Федерации заключаются в необходимости решения следующих задач:

- сокращение теневого сектора бизнеса и создание равных конкурентных условий;

- дальнейшая минимизация административной нагрузки;

- стимулирование инвестиционной активности;

- стабильный уровень налогов для добросовестных налогоплательщиков;

- пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов.[17]

Более подробные изменения, касающиеся налогового сектора экономики представлены в таблице 2.6.

Таблица 2.6 – Основные направления изменений в налоговой политике Российской Федерации на 2018–2020 гг.

|

Планируемые изменения |

|

Налоговое администрирование |

Упростить процедуру получения отсрочки (рассрочки) по уплате налогов; Объединить базы данных внебюджетных фондов и Федеральной налоговой службы; |

|

Налог на прибыль |

|

Разрешить включать в состав безнадежных долгов задолженность гражданина, признанного банкротом; Предусмотреть альтернативу амортизационной премии - инвестиционный вычет, т. е. право уменьшать налог на сумму расходов на приобретение (создание) или модернизацию (реконструкцию) объектов основных средств; |

|

Налог на добавленную стоимость (НДС) |

|

Отменить льготу об освобождении от НДС реализации лома и отходов черных и цветных металлов; |

|

Налог на доходы физических лиц |

|

Предоставлять стандартный вычет на учащегося ребенка-инвалида I или II группы независимо от его возраста; Прописать для доходов по договору доверительного управления имуществом те же особенности налогообложения, что установлены при доверительном управлении ценными бумагами; |

|

Единый сельскохозяйственный налог (ЕСН) |

|

Признать плательщиков ЕСН с выручкой более 150 млн. руб. плательщиками НДС; Ограничить льготу по освобождению от налогообложения имущества. Под льготу будет подпадать имущество, которое используется для целей ЕСН; |

|

Единый налог на вмененный доход (ЕНВД) и Патентная система налогообложения (ПСН) |

|

Предоставить налоговый вычет в сумме расходов на покупку контрольно-кассовой техники (не более 18 тыс. руб. за один аппарат); Уточнить виды деятельности, подпадающие под данный режим, в связи с введением в действие Общероссийского классификатора видов экономической деятельности (ОКВЭД); Разрешить уменьшать стоимость патента на сумму страховых взносов по ПСН; Ограничить общее количество объектов недвижимости, используемых в деятельности по сдаче в аренду по ПСН; |

Таким образом, в ближайшие три года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости, в частности, не повышать налоги для легального бизнеса, рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть снижены ставки прямых налогов на труд и повышены ставки косвенных налогов. Совершенствование налогового администрирования обеспечит повышение собираемости налогов и сборов.

Заключение

Актуальность изучения налоговой системы заключается в необходимости комплексного анализа вопросов, связанных с возникновением, определением и совершенствованием налогообложения в России. Важность исследования налогов и системы налогообложения предопределена значимостью вопросов правового регулирования налогообложения, т.к. в качестве главного источника формирования доходной части бюджета Российской Федерации выступают именно налоги.

В части исследовательской работы теоретических и методологических основ налоговой системы России были рассмотрены основные понятия, касающиеся налоговой системы, основополагающие нормативные правовые акты Российской Федерации, регулирующие налоговые отношения, а также структура и роль налогов и сборов в экономике страны, из чего можно сделать вывод о том, что налоговая система сама по себе является позитивным явлением экономики, но без должного внимания со стороны государства и грамотной налоговой политики можно свести на нет все её преимущества, а недостатки, в свою очередь усугубить.

Немаловажным фактором в создании, ведении и управлении налоговой политики является нормативно-правовая база, выступающая в качестве фундамента, которая должна соответствовать требованиям постоянно меняющейся экономической, политической и социальной обстановке в условиях рыночной экономики.

Помимо активного влияния на экономику страны, в частности пополнение государственного бюджета, управление и контроль над хозяйствующими субъектами и пр., нельзя забывать и о том, что налоги и сборы призваны обеспечить равенство и справедливость путем перераспределения средств от наиболее богатых к наиболее бедным слоям населения. Так, проявляется социальная направленность налоговой системы.

Рассматривая налоговую систему в качестве фактора экономической стабилизации с теоретической точки зрения можно сделать вывод, что налоговая система является одной из основных опорных механизмов государства в поддержании экономического, политического и социального баланса страны.

В практической части исследования были рассмотрены положительные и отрицательные стороны существующей в России налоговой системы, а также рассмотрены основные пути ее совершенствования: ослабление налоговой нагрузки, изъятие из нормативной базы актов с неодинаковой трактовкой, совершенствование подоходного налогообложения путем разработки гибкой шкалы налогообложения с учетом инфляции, а также прогрессивное налогообложение.

Анализ налоговой системы доказал сделанный на основании изученных теоретических аспектов вывод о том, что налоговые поступления выступают в качестве основной доходной частью государственного бюджета. В частности, показатель, отражающий данный факт соответствует 73,37% от общей суммы доходов федерального бюджета.

Динамика налоговых поступлений за период с 2015-2017 года, показала стабильный рост - 112,1% относительно 2016 года, который Федеральная налоговая служба связывает с увеличением поступлений от налога на добычу полезных ископаемых, налога на прибыль, налога на добавленную стоимость, а также налога на доходы физических лиц. Данное явление в первую очередь связано с санкциями в отношении России, следствием которых является увеличение выручки отечественных товаропроизводителей, а также мировой рост цены на нефть. Тем не менее, указанные причины роста налоговых поступлений, являются также причинами увеличения задолженности по налогам и сборам, имеющие тенденцию к росту. Так, с 2015 года задолженность увеличилась на 229 млрд. рублей.

Важной перспективой для налоговой системы на ближайшие несколько лет государство считает стабильность, поощрение легального бизнеса снижением налоговой нагрузки, а также совершенствование механизма налогового администрирования, который в свою очередь должен повлиять на увеличение налоговых поступлений.

Налоговая система Российской Федерации при определение верных социально-экономических ориентиров, а также грамотно спланированной налоговой политики, которая выступает в качестве основного механизма совершенствования налоговой системы, способна свести на нет имеющиеся недостатки и укрепить свое положение в роли основного фактора экономической стабилизации экономики России.

Таким образом, цель и задачи исследования выполнены полностью.

Список использованных источников и литературы

Нормативно-правовые источники

- Конституция Российской Федерации от 12.12.1993 (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ);

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 27.12.2018);

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ (ред. от 28.12.2018);

- Федеральный закон от 01.12.2014 № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (ред. от 28.11.2015);

- Федеральный закон от 14.12.2015 № 359-ФЗ «О федеральном бюджете на 2016 год (ред. от 22.11.2016);

- Федеральный закон от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2017 и 2018 годов» (ред. от 14.11.2017);

- Федеральный закон от 03.08.2018 №303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах (ред. от 30.10.2018)»;

- Постановление правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (ред. от 03.10.2018);

- «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» (утв. Министерством финансов Российской Федерации);

Учебная литература

- В.И. Погодина, А.С. Бакаева, А.В. Аверин.: Налоговая система: теория и тенденции развития. Учебное пособие – Владимир. 2017. – 88 с.;

- М.С. Власов, О.В. Суханов.: Налоги и налогообложение. Учебное пособие – М.: КНОРУС., 2016 – 222 с.;

- М.А. Марчева.: Налоги и налогообложение. Учебно-методическое пособие – Нижний Новгород. 2013. – 122.;

Периодические издания

- Караваева Н. М. «Направления и перспективы развития налоговой политики Российской Федерации»//Вестник Прикамского социального института. - 2018. - № 2 (80). - C. 89–95.;

- Антонова Е.А. «Недостатки современной налоговой системы»//Молодой ученый. Международный научный журнал. – 2017. - № 14 (148). – С. 316-317.;

- Ульяненко Д. И. «Оценка состояния и проблем действующей современной системы налогообложения России» // Ростовский научный журнал. - 2017. - № 6. - с. 239–248.;

Электронные ресурсы

- Электронный ресурс справочно-правовой системы «Консультант Плюс». - Режим доступа: http://www.consultant.ru/;

- Электронный ресурс «Гарант». - Режим доступа: http://www.garant.ru;

- Официальный сайт «Единый портал бюджетной системы Российской Федерации. Электронный бюджет». – Режим доступа: http://www.budget.gov.ru;

- Официальный сайт Минфина России. – Режим доступа: http://www.minfin.ru;

- Официальный сайт Федеральной налоговой службы. – Режим доступа: http://www.nalog.ru;

- Официальный сайт Федеральной службы государственной статистики. - Режим доступа: http://www.gks.ru.

-

М.С. Власов, О.В. Суханов «Налоги и налогообложение» Учебное пособие 2016 года (стр. 10) ↑

-

Конституция Российской Федерации ↑

-

Статья 8 Налогового кодекса Российской Федерации. ↑

-

Статья 19 Налогового кодекса Российской Федерации. ↑

-

Постановление правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» ↑

-

В.И. Погодина, А.С. Бакаева, А.В. Аверин.: Налоговая система: теория и тенденции развития. Учебное пособие – Владимир. 2017. – 16 с. ↑

-

Пункт 4 статьи 1 Федерального закона от 03.08.2018 года ↑

-

М.С. Власов, О.В. Суханов.: Налоги и налогообложение. Учебное пособие – М.: КНОРУС., 2016 – 28 с. ↑

-

М.С. Власов, О.В. Суханов.: Налоги и налогообложение. Учебное пособие – М.: КНОРУС., 2016 – 29 с. ↑

-

Антонова Е.А. «Недостатки современной налоговой системы»//Молодой ученый. Международный научный журнал. – 2017. - № 14 (148). – 317 с. ↑

-

Официальный сайт «Единый портал бюджетной системы Российской Федерации. Электронный бюджет». – Режим доступа: http://www.budget.gov.ru; ↑

-

Официальный сайт «Единый портал бюджетной системы Российской Федерации. Электронный бюджет». – Режим доступа: http://www.budget.gov.ru; ↑

-

Официальный сайт «Единый портал бюджетной системы Российской Федерации. Электронный бюджет». – Режим доступа: http://www.budget.gov.ru; ↑

-

Федеральный закон от 01.12.2014 № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (с учетом изменений и дополнений), Федеральный закон от 14.12.2015 № 359-ФЗ «О федеральном бюджете на 2016 год, Федеральный закон от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2017 и 2018 годов»; ↑

-

Официальный сайт Федеральной службы государственной статистики. - Режим доступа: http://www.gks.ru. ↑

-

Д. И. Ульяненко. «Оценка состояния и проблем действующей современной системы налогообложения России» // Ростовский научный журнал. - 2017. - № 6. - 241 с. ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019-2020 годов (утв. Министерством финансов Российской Федерации) ↑

- Языки гипертекстовой разметки. (XHTML)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Метод модулирования –DFD)

- Динамические структуры данных (Доступ к данным динамических структурах)

- Ответственность за нарушение законодательства о рекламе.(Понятие и виды рекламы.)

- Осуществление субъективных гражданских прав

- Роль мотивации в поведении организации (КСК «Антарес»)

- Бухгалтерская отчетность как основной источник информации о деятельности организации (Понятие и содержание бухгалтерской финансовой отчётности)

- Понятие и виды наследования (Проблемы наследования по закону)

- Организационная культура и ее роль в современной организации ( ООО ЧОП «ТТ» )

- Корпоративная культура в организации (Внедрение корпоративной культуры в организацию)

- Теоретические основания развития творческих способностей младшего школьника ( «Рисуем музыку зимы» )

- Налоговый учет по налогу на имущество организаций (Роль налога на имущество организаций)