Налоговая система России: проблемы и направления совершенствования ( Понятие налоговой системы)

Содержание:

Введение

Налоговая система является важнейшим фактором экономического роста любой современной страны. От того, насколько совершенна налоговая система того или иного государства зависит так же и социальная его жизнь. С помощью налогов государства способны влиять на внутреннюю экономическую ситуацию на рынке.

Для России на данный момент налоги играют ключевую роль в укреплении экономики в целом. Однако на данном этапе развития РФ налоговая система несовершенна, имеет много изъянов и противоречий, которые в данной курсовой работе будут раскрыты и проанализированы для демонстрации возможностей корректирования налоговой политики России.

Целью курсовой работы является изучение налоговой системы Российской Федерации, ее принципов и роли в экономике государства, рассмотрение основных видов налогов, методов налогообложения, а так же путей совершенствования и реформирования текущей налоговой системы РФ.

Глава 1. Понятие налоговой системы

1.1. Сущность налогов, их виды и роль в государстве

Налоговая система – это совокупность сборов, налогов и платежей, взимаемых с плательщика (физического или юридического лица) в установленном Налоговым кодексом и Конституцией РФ порядке. Налоги помогают государству регулировать и стимулировать производство в разных отраслях, регулировать потребление различных товаров путем введения акцизов, а так же регулировать доход финансово-хозяйственной деятельности фирм, предприятий, организаций и учреждений.

Три функции, выполняемые налогами:

- Фискальная функция – основная функция налогов, призванная пополнять государственный бюджет с целью эффективного его распределения на различные нужды;

- Регулирующая функция – регулирование экономики посредством установления налоговых ставок, предоставления налоговых льгот и установления и изменения системы налогообложения;

- Социальная функция – служит инструментом минимизации неравенства между менее и более обеспеченными слоями населения.

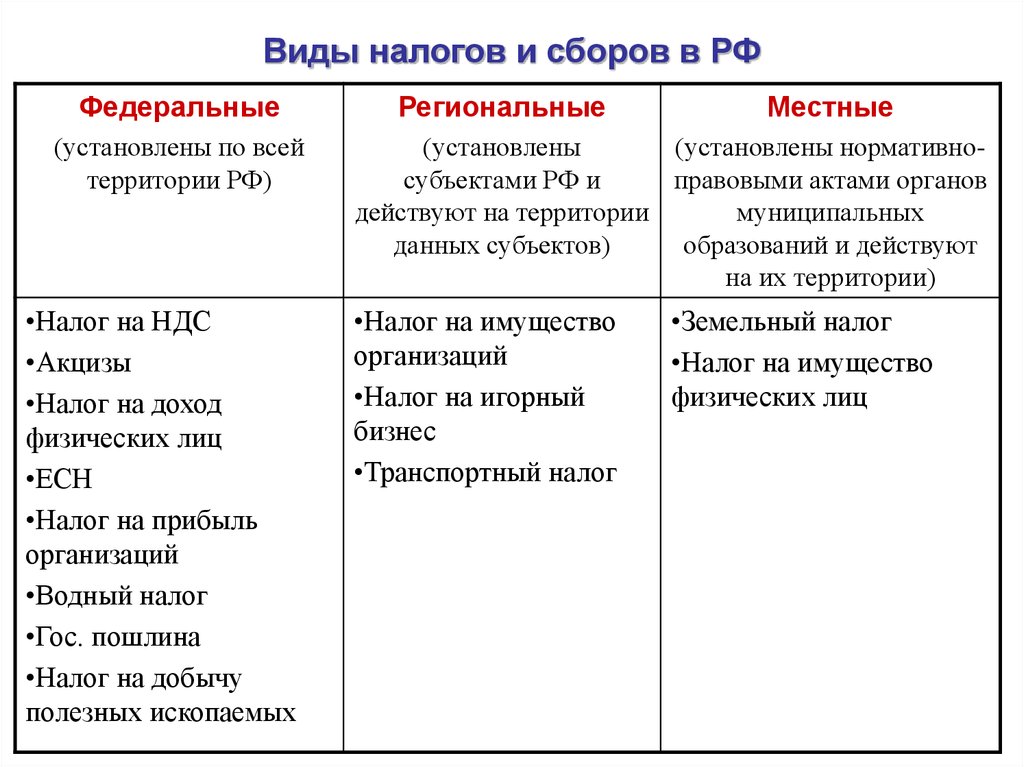

В соответствии с Конституцией Российской Федерации устанавливаются следующие виды налогов:

- Федеральные;

- Региональные;

- Местные.

Трехуровневая дифференциация налоговой системы позволяет четко разграничить полномочия представительных органов различных уровней по отношению к конкретным видам налогов и сборов.

Федеральными налогами являются налоги, установленные НК РФ, оплата которых производится по всей территории страны в обязательном порядке. Налоговые ставки для федеральных налогов устанавливаются Федеральным собранием, однако для акцизов, минерального сырья, таможенных пошлин и некоторых видов природных ресурсов ставку устанавливает Правительство РФ.

Региональные налоги – это налоги, установленные настоящим Кодексом и законами субъектов РФ о налогах, обязующие к уплате налогов на территории данного региона, если иное не предусмотрено настоящим Кодексом. К региональным налогам относятся:

- Налог на имущество организаций;

- Налог на игорный бизнес;

- Налог на транспорт.

Местными налогами признаются налоги, устанавливаемые органами местного самоуправления для физических и юридических лиц, однако в большинстве стран принятие решения о налоговой ставке берет на себя центральное правительство. Аналогично региональным налогам, законодательство установило запрет на введение местных налогов и сборов, не предусмотренных Налоговым Кодексом. К местным налогам, согласно 15 ст. НК РФ относятся:

- Земельный налог;

- Налог на имущество физических лиц;

- Торговый сбор.

Таблица 1.

Классификация налогов

Рассмотрим основные виды федеральных налогов в России.

1.1.1 Налог на добавочную стоимость (НДС)

Согласно главе 21 НК РФ плательщиками налога на добавочную стоимость признаются:

- Индивидуальные предприниматели;

- Организации

НДС – это налог, возникающий в процессе создания товаров и услуг. Исчисление и уплата налога регламентированы главой 21 Налогового кодекса РФ. На данный момент размера налога на добавочную стоимость равняется 18%, что является одним из самых низких показателей по миру, однако на данный момент ведется активная разработка законопроекта по повышению налоговой ставки. Ведутся дискуссии по ее повышению либо до 20, либо до 22 процентов.

НДС является самым сложным для исчисления налогом по причине того, что он является косвенным налогом. В зависимости от того, насколько конечный товар является эластичным в рамках рыночного спроса, потребители платят различный процент от основной ставки. Если спрос на продукт неэластичный, всю сумму налога производители товара или услуги перекладывают на покупателя. Если же товар отличается большой эластичностью, большую часть этого налога оплачивает производитель.

1.1.2 Акцизы

Акцизы распространяются на следующие товары:

- этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе - этиловый спирт);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%, за исключением алкогольной продукции, указанной в пп. 3 настоящего пункта;

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин. Для целей настоящей главы под прямогонным бензином понимаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии;

- Для целей настоящей статьи бензиновой фракцией является смесь углеводородов, кипящих в интервале температур от 30 до 215 град. С при атмосферном давлении 760 миллиметров ртутного столба;

- топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия.

Акцизная ставка для каждого вида товаров рассчитывается по-своему.

Налогоплательщиками акциза признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

1.1.3 Налог на доход физических лиц (НДФЛ)

Оплата НДФЛ производится двумя группами физических лиц:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

Налоговая ставка НДФЛ на данный момент составляет 13% для всех физических лиц.

1.1.4 Налог на прибыль организации (НПО)

НПО – это прямой налог, рассчитываемый из результатов конечной деятельности предприятия, т.е. налог на конечную прибыль предприятия, которая рассчитывается как «доход»-«расходы».

Плательщиками налога на прибыль организации являются:

- Все юридические лица РФ

- Иностранные юридические лица, получающие доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

Ставка НПО составляет 20%, 2 из которых идут в федеральный бюджет, а 18% в региональный.

1.1.5 Налог на добычу полезных ископаемых (НДПИ)

Плательщиками данного вида налога являются индивидуальные предприниматели и организации, обладающие лицензией на возможность пользования недрами.

Объектами налогообложения являются:

- полезные ископаемые, добытые из недр на территории РФ;

- полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию;

- полезные ископаемые, добытые за пределами территории РФ.

Согласно главе 26 Налогового Кодекса РФ выделяют два вида налогообложения:

- Адвалорная ставка (исчисление в процентах) – общая стоимость добытого ресурса

- Специфическая ставка (исчисление в рублях за тонну) - применяются в отношении налоговой базы, определяемой как количество добытого полезного ископаемого.

1.1.6 Государственная пошлина

Государственная пошлина – это сбор, взимаемый с физических лиц или организаций при их непосредственном обращении в государственные органы, органы местного самоуправления и иные органы за совершением в их отношении юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Физические лица и организации признаются плательщиками государственной пошлины в случаях обращения за совершением юридически значимых действий и/или выступают ответчиками в судах общей юрисдикции, Верховном Суде Российской Федерации, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец (административный истец) освобожден от уплаты государственной пошлины в соответствии с настоящей главой.

1.2 Методы налогообложения в РФ

Метод налогообложения – это принципы применения налоговой ставки. В зависимости от роста налоговой базы размер ставки может меняться. Из теории налогов можно выделить четыре вида налогообложения:

- равное налогообложение;

- пропорциональное налогообложение;

- прогрессивное налогообложение;

- регрессивное налогообложение.

Равное налогообложения заключается в установке одинаковой суммы платежа для каждого налогоплательщика без дифференциации по имущественному признаку. Данный метод налогообложения является самым простым и в данное время не используется.

При пропорциональном налогообложении для каждого плательщика устанавливается не сумма налога, а ставка, которая не изменяется при росте налоговой базы.

График1.(пропорциональный метод)

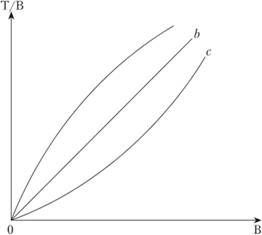

При прогрессивном налогообложении вместе с ростом налоговой базы возрастают и налоговые ставки. В зависимости от того, какой части объекта налогообложения присваивается налоговая ставка, прогрессивный метод разделяют на два вида:

- простой;

- сложный.

При простой прогрессии налоговая ставка повышается для всей суммы увеличивающейся налоговой базы. При сложной прогрессии доход лиц делится на «ступени», каждой из которых присуща своя налоговая ставка, то есть ставка увеличивается не для всего объекта налогообложения, а лишь для той ступени, которая превышает предыдущую.

График 2.(прогрессивный метод)

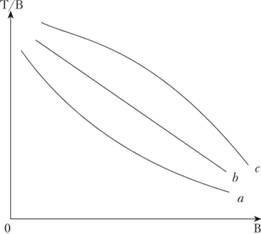

Регрессивное налогообложение – это метод, при котором большему объекту присуща меньшая ставка и наоборот.

График 3.(регрессивный метод)

Согласно 3 ст. НК РФ каждый плательщик (лицо) обязан оплачивать налоги и сборы в строго установленном законном порядке. Законы о сборах и налогах устанавливаются на основании признание всеобщности и равенства налогообложения. Налоги не могут дифференцироваться в зависимости от национальных, социальных, расовых и других подобных критериях и других критериев подобного характера. Налоги федерального характера устанавливаются, изменяются или отменяются действующим Кодексом. Налоги и сборы обязаны иметь экономическое обоснование и не могут быть произвольными. А так же недопустимым считается установление налогов, препятствующих реализации граждан своих конституционных прав.

Следование принципам налогообложения при создании налоговой системы способно мотивировать деятельность хозяйствующих субъектов вне зависимости от формы собственности стимулировать трудовую активность населения и предпринимательскую деятельность, ограничивать рост цен и укреплять доходную базу государства.

1.3 Управление налогообложением в РФ

Важнейшую роль в проведении эффективной экономической политики играет управление налогообложением. Главными принципами налогообложения являются определенность и определенность. Денежные средства, поступающие в бюджет государства за счет налогов и сборов изначально не имеют конкретной цели, а распределяются на текущие нужды. Государство не предоставляет какую-либо компенсацию плательщикам за внесение налогов, т.е. налогообложение представляет собой безвозмездную форму передачи денег. На случай невыполнение налоговых обязательств лицами (физ. и юр.) государство назначает меры взыскания. На данный момент можно выделить несколько основных принципов налогообложения:

- Налоговая ставка должна базироваться на возможностях каждого налогоплательщика, зависеть от уровня его дохода, то есть налогообложение должно быть прогрессивным. Однако во многих странах используется пропорциональная система налогов;

- Налогообложение должно быть однократным. Осуществление этого принципа реализуется с помощью налога на добавочную стоимость (НДС) при котором каждый товар облагается налогом единожды вплоть до реализации товара;

- Обязательность уплаты налогов. У налогоплательщиков не должно оставаться сомнений в эффективном распределении денежных средств, поступающих в бюджет и обязательности оплаты сборов и налогов;

- Процедура и система оплаты налогов должна быть максимально простой и понятной для плательщиков и экономичной для учреждений, их собирающих;

- Гибкость налоговой системы должна быть максимальной для скорейшей адаптации к изменениям общественно-политических потребностей;

- Налоговая политика обязана быть эффективным инструментом экономической политик государства.

Ответственными за осуществление эффективного налогообложения органами в России являются Министерство финансов и Федеральная налоговая служба (ФНС).

Согласно положению о Министерстве финансов, его основными задачами являются совершенствование бюджетной политики страны и реализация единой налоговой, финансовой, бюджетной и валютной политик страны. Приоритетными задачами Минфина на 2017-2018 года является минимизация налоговой нагрузки и создание условий для привлечения инвестиций.

Федеральная налоговая служба является федеральный органом исполнительной власти, ведущим надзор за соблюдением настоящего Кодекса РФ о налогах и сборах. ФНС находится под контролем Министерства финансов и выполняет следующие функции:

- Контроль за своевременным притоком и полнотой обязательных налоговых платежей в бюджет;

- Контроль за правильностью исчисления налогов и сборов;

- Контроль за производством и реализацией табачной и алкогольной продукции, контрольно-кассовой техники ;

- Выполняет функции органа валютного контроля.

Глава 2

Анализ налоговой системы РФ

Налоги являются главным способом пополнения бюджета любого государства и влияют на развитие рыночных отношений. Значимость совершенствования системы налогов и сборов бесспорна. Особенно большую роль налоговая система играет в нашей стране, ведь именно налоги и сборы составляют основную часть бюджета, а точнее 80 его процентов. Учитывая тот факт, что налоги и сборы исполняют фискальную и регулирующую роль в РФ, присутствует острая необходимость в постоянном совершенствовании существующей налоговой системы, а так же ликвидация недостатков и совершенствование имеющейся системы налогообложения. В данной главе будут рассмотрены некоторые проблемы современной налоговой системы Российской Федерации и пути решения этих проблем, основанные на анализе специалистов по данной теме.

2.1 Поступления денежных средств в государственный бюджет за счет налогов и сборов.

Для более четкого представления о поступлениях в государственный бюджет за счет налогов и сборов проведем сравнительный анализ поступлений денежных средств за период 2012-2016 гг.

Таблица 2.

Поступление налоговых сборов в консолидированный бюджет России 2012-2016 гг.

|

2012 год |

2013 год |

изменение за год |

Темп динамики, % |

2014 год |

изменение за год |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

10959,3 |

11327,2 |

367,9 |

103,4 |

12670,2 |

1343 |

111,9 |

|

Налог на прибыль организаций |

2355,4 |

2071,7 |

-283,7 |

88,0 |

2372,8 |

301,1 |

114,5 |

|

Налог на доходы физических лиц |

2260,3 |

2497,8 |

237,5 |

110,5 |

2688,7 |

190,9 |

107,6 |

|

Налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ |

1886,1 |

1868,2 |

-17,9 |

99,1 |

2181,4 |

313,2 |

116,8 |

|

Акцизы |

783,6 |

952,5 |

168,9 |

121,6 |

999,0 |

46,5 |

104,9 |

|

Имущественные налоги, |

785,3 |

900,5 |

115,2 |

114,7 |

955,1 |

54,6 |

106,1 |

|

из них: |

|||||||

|

налог на имущество физических лиц; |

17,6 |

22,3 |

4,7 |

126,7 |

27,1 |

4,8 |

121,7 |

|

налог на имущество организаций |

536,3 |

615,1 |

78,8 |

114,7 |

634,6 |

19,5 |

103,2 |

|

Транспортный налог: |

90,2 |

106,1 |

15,9 |

117,6 |

117,5 |

11,4 |

110,8 |

|

транспортный налог с организаций; |

22,9 |

24,8 |

1,9 |

108,3 |

27,2 |

2,4 |

109,8 |

|

транспортный налог с физических лиц |

67,3 |

81,3 |

14,0 |

120,8 |

90,3 |

9,0 |

111,1 |

|

Земельный налог |

141,0 |

156,6 |

15,6 |

111,1 |

175,3 |

18,7 |

111,9 |

|

Налог на добычу полезных ископаемых, из него: |

2459,4 |

2575,8 |

116,4 |

104,7 |

2904,2 |

328,4 |

112,7 |

|

нефть; |

2132,6 |

2190,2 |

57,6 |

102,7 |

2463,6 |

273,4 |

112,5 |

|

газа горючего природного из всех видов месторождений углеводородного сырья; |

257,4 |

311,7 |

54,3 |

121,1 |

357,2 |

45,5 |

114,6 |

|

газового конденсата из всех видов месторождений углеводородного сырья |

9,8 |

12,6 |

2,8 |

128,6 |

16,0 |

3,4 |

127,1 |

|

Утилизационный сбор |

0,0 |

0,0 |

- |

58,8 |

58,8 |

- |

|

2015 год |

Изменение за год |

Темп динамики, % |

2016 год |

Изменение за год |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

13 788,3 |

1 118,1 |

108,8 |

14 482,9 |

694,6 |

105,0 |

|

Налог на прибыль организаций |

2 598,8 |

226,0 |

109,5 |

2 770,2 |

171,4 |

106,6 |

|

Налог на доходы физических лиц |

2 806,5 |

117,8 |

104,4 |

3 017,3 |

210,8 |

107,5 |

|

Налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ |

2 448,3 |

266,9 |

112,2 |

2 657,4 |

209,1 |

108,5 |

|

Акцизы |

1 014,4 |

15,4 |

101,5 |

1 293,9 |

279,5 |

127,6 |

|

Имущественные налоги, из них: |

1 068,4 |

113,4 |

111,9 |

1 116,9 |

48,5 |

104,5 |

|

налог на имущество физических лиц; |

30,3 |

3,2 |

111,6 |

36,1 |

5,8 |

119,2 |

|

налог на имущество организаций |

712,4 |

77,8 |

112,3 |

764,5 |

52,1 |

107,3 |

|

Транспортный налог, из него: |

140,0 |

22,4 |

119,1 |

139,1 |

-0,9 |

99,4 |

|

транспортный налог с организаций; |

30,2 |

3,0 |

110,9 |

29,9 |

-0,3 |

99,0 |

|

транспортный налог с физических лиц |

109,8 |

19,5 |

121,6 |

109,2 |

-0,6 |

99,5 |

|

Земельный налог |

185,1 |

9,8 |

105,6 |

176,4 |

-8,7 |

95,3 |

|

Налог на добычу полезных ископаемых, из него: |

3 226,8 |

322,6 |

111,1 |

2 929,4 |

-297,4 |

90,8 |

|

нефть; |

2 703,5 |

240,0 |

109,7 |

2 342,1 |

-361,4 |

86,6 |

|

газа горючего природного из всех видов месторождений углеводородного сырья; |

346,5 |

-10,8 |

97,0 |

368,2 |

21,7 |

106,3 |

|

газового конденсата из всех видов месторождений углеводородного сырья |

80,5 |

64,4 |

502,6 |

119,7 |

39,2 |

148,8 |

|

Утилизационный сбор |

62,1 |

3,3 |

105,5 |

89,8 |

27,7 |

144,6 |

Анализируя данные, представленные в таблице, четко прослеживается положительная динамика роста налоговых поступлений в консолидированный бюджет РФ. Наибольший рост поступлений был в 2014 году и составил 11,9% по сравнению с предыдущим – 2013 годом. Основными налогами, способствующими такому росту, являются:

- НПО, рост составил 14,9%;

- Налог на имущество физических лиц, рост составил 21,7%;

- НДС, рост составил 16,8%

В целом же, рост налоговых поступлений за представленный период вырос на 694,6 млрд. рублей, что составляет 32,2 процентный рост. Сравнивая поступления в государственный бюджет в 2012 и 2016 можно заметить, что наибольший рост пришелся на акцизы - 65,12 %, имущественный налог - 42,23 % , НДС - 40,89 %, НДФЛ – 105,1% и транспортный налог – 62,2%.

Для полного анализа помимо поступлений от налогов так же рассмотрим задолженность по налогам.

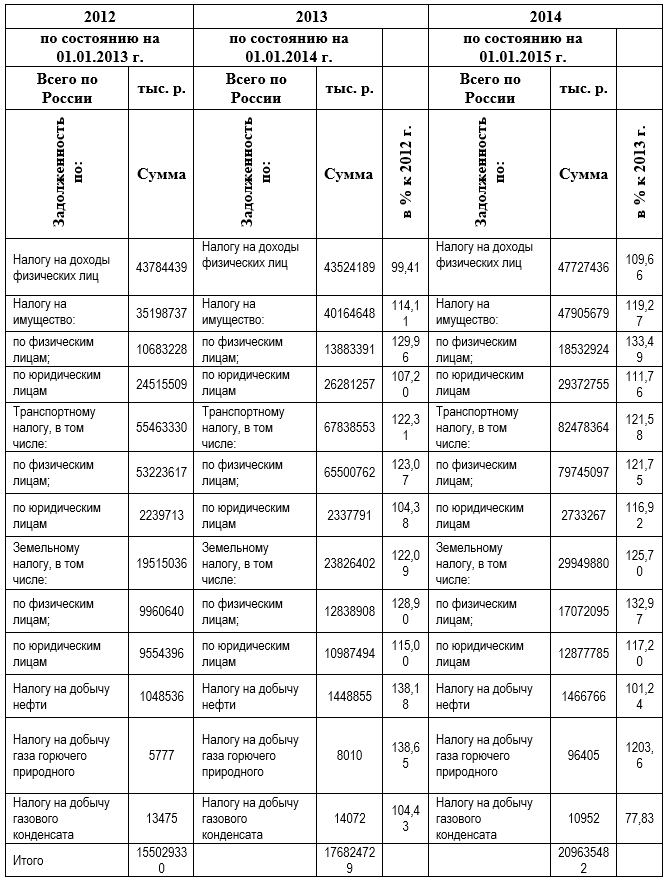

Таблица 3.

Задолженность ФНС перед бюджетом.

|

2015 год |

2016 год |

||||

|

По состоянию на 01.01.2016 |

По состоянию на 01.01.2017 |

||||

|

Всего по России |

тыс. р. |

Всего по России |

тыс. р. |

||

|

Задолженность по: |

Сумма |

в % к 2014 г. |

Задолженность по: |

Сумма |

в % к 2015 г. |

|

Всего по России |

тыс. р. |

Всего по России |

тыс. р. |

||

|

Налогу на доходы физических лиц |

52884509 |

110,81 |

Налогу на доходы физических лиц |

68554586 |

129,63 |

|

Налогу на имущество: |

54956233 |

114,72 |

Налогу на имущество: |

70036372 |

127,44 |

|

по физическим лицам; |

21601591 |

116,56 |

по физическим лицам; |

31011798 |

143,56 |

|

по юридическим лицам |

33354642 |

113,56 |

по юридическим лицам |

39024574 |

117,00 |

|

Транспортному налогу, в том числе: |

102058977 |

123,74 |

Транспортному налогу, в том числе: |

121036372 |

118,59 |

|

по физическим лицам; |

98817201 |

123,92 |

по физическим лицам; |

117219479 |

118,62 |

|

по юридическим лицам |

3241776 |

118,60 |

по юридическим лицам |

3816893 |

117,74 |

|

Земельному налогу, в том числе: |

37143079 |

124,02 |

Земельному налогу, в том числе: |

45209877 |

121,72 |

|

по физическим лицам; |

22184446 |

129,95 |

по физическим лицам; |

27318706 |

123,14 |

|

по юридическим лицам |

14958633 |

116,16 |

по юридическим лицам |

17891171 |

119,60 |

|

Налогу на добычу нефти |

1735624 |

118,33 |

Налогу на добычу нефти |

2628849 |

151,46 |

|

Налогу на добычу газа горючего природного |

8052966 |

8353,27 |

Налогу на добычу газа горючего природного |

1275 |

0,02 |

|

Налогу на добычу газового конденсата |

4710 |

43,01 |

Налогу на добычу газового конденсата |

49891 |

1059,26 |

Самый большой размер среди прочих налогов имеют НДФЛ, налог на имущество юридических лиц и основную часть задолженности составляет транспортный налог.

Из приведенных выше данных помимо значительно роста налоговых поступлений в государственный бюджет так же следует и увеличение задолженностей, что, разумеется, негативно влияет на общее положение государства и его граждан, так как не в полной мере обеспечивается финансирование государства, что мешает полному выполнению социальных программ.

Налоговые задолженности являются на данный момент огромной проблемой, которая ведет к недостачам в государственный бюджет больших сумм по причине кризиса и чрезмерной налоговой нагрузки на физические и юридические лица, ведущие к сокрытию некоторой части доходов от налоговых органов.

Как видно из представленных выше таблиц, задолженность по налогам растет с каждым годом, при этом данный рост наблюдается почти по всем видам налогов.

2.2 Проблемы современной налоговой системы РФ

На данный момент налоговая система РФ имеет ряд недостатков, препятствующих эффективному развитию экономики страны и государства в целом. На основе большого количества статей и диссертаций различных авторов, можно выделить основные проблемы налогообложения на современной этапе развития РФ:

- Посредственность действующего налогового законодательства, а следовательно и нестабильность налогового обложения и налоговой системы в целом. Изменение Налогового Кодекса является необходимым и неизбежным процессом. Но в то же время делать это нужно постепенно с целью минимизации негативного влияния на налогоплательщиков. Однако в РФ изменения в Налоговом кодексе на федеральном и региональном уровнях происходят слишком часто (каждый месяц), что влечет за собой неблагоприятные последствия как для системы налогообложения, так и для непосредственно налоговой системы РФ.

- Ограничение количества местных налогов. В 2015 году в перечень местных налогов был добавлен торговый налог, однако ранее из него были исключены такие налоги, как налог на рекламу, на наследование и дарения, местные лицензионные сборы. Это привело к стеснению финансовых возможностей на региональном уровне, необходимости увеличения дотаций со стороны федерального бюджета, а следовательно и увеличения зависимости субъектов РФ от центральной власти.

- Основной причиной плохой реализации социальной функции государства является увеличение количества косвенных налогов, которые напрямую сказываются на положении малообеспеченных слоев населения.

- На данный момент у органов налогового контроля отсутствует возможность контроля дохода юридических лиц через анализ их расходов, что приводит к росту теневой экономики государства, а следовательно и недоимок в государственный бюджет посредством налогов и сборов.

- Нарушение одного из главных принципов налогообложения в нашей стране является фиксированная ставка подоходного налога для всех физических лиц, независимо от их доходов. Попытки утвердить законопроект о прогрессивной налоговой ставке так и не увенчались успехом. По словам депутатов Государственной Думы: «Введение прогрессивной налоговой ставки повлечет за собой увеличение случаев ухода от налогов».

- Основной проблемой текущей системы налогообложения является чрезмерная перегрузка налоговым бременем физических лиц и мелких предпринимателей по причине того, что налоговым службам намного проще проверять мелких налогоплательщиков, в отличие от крупных, которые в той или иной степени пользуются как законными, так незаконными способами уменьшения или ухода от налогов и сборов.

Подводя итоги по примерам, приведенным выше можно сделать вывод, что налоговая система Российской Федерации находится не в лучшем состоянии и нуждается в обязательной корректировке.

2.3 Пути совершенствования налоговой системы РФ

Необходимость совершенствования налоговой системы в РФ данный момент является первоочередной задачей. Для решений вышеперечисленных проблем налоговой системы РФ существуют следующие пути:

- Совершенствование Налогового Кодекса путем минимизации количества налогов и сборов с их одновременной унификацией, а так же усовершенствование и приведение в надлежащее состояние порядка уплаты и сбора налогов и сборов для повышения понимания налогоплательщиками её процедуры.

- Из предыдущего пункта следует необходимость улучшения работы соответствующих органов, постоянной проверки компетентности и квалификации работников налоговой службы, а так же производить постоянный контроль за их деятельностью.

- Снижение налоговой нагрузки на физические лица, то есть постепенный переход государства с политики взимания большого количества косвенных налогов с физических лиц на политику прямых налогов, так как плательщиками большинства косвенных налогов являются именно физические лица. В развитых странах на них приходится от 10 до 15 процентов косвенных налогов, что существенно упрощает их исчисление и решает проблему чрезмерной налоговой нагрузки на налогоплательщиков.

- Так же необходимо увеличение контроля над юридическими лицами с помощью предоставления налоговым органам возможности анализа не только доходов юридических лиц, но и их расходов. Таким образом, при несовпадении доходов с реальными расходами, организации будут вынуждены доказывать неправильность расчетов налоговых органов путем предоставления полной информации о доходах, что снизит количество случаев ухода от налогов.

- Введение прогрессивной шкалы подоходного налога.

Таблица 4.

Подоходный налог в других странах

|

Страна |

Необлагаемый годовой минимум |

Налоговые ставки |

Годовой доход, когда |

|

Австралия |

18.200 AUD |

19; 32,5; 37; 45 % |

180.000 AUD |

|

Великобритания |

10.600 £ |

20, 40, 45 % |

150.000 £ |

|

Германия |

8.354 € |

14÷24; 24÷42; 42; 45 % , + 5,5 % налог солидарности |

250.730 € |

|

Израиль |

0 NIS |

18; 24; 26; 32; 36; 38; 40; 45 % |

100.000 € |

|

Нидерланды |

0 € |

5,1; 10,85; 42; 52 % |

56.532 € |

|

США |

0 $ |

федеральные: |

для одного — 406.751 $ |

|

Швейцария |

14.500 CHF (для одного) |

0,77; 0,88; 2,64; 2,97…11,50 % |

755.200 CHF |

В приведенной выше таблице представлены данные подоходного налога на примере стран с преуспевающей экономической системой. Высокое неравенство в доходах пагубно влияет на экономический рост государств, а сохранение такой ситуации на длительном промежутке времени ведет к обнищанию большей части населения, что мы и наблюдаем на данный момент в России.

- Необходимо проводить политику устранения задолженностей по налогам и сборам, так как для современной налоговой системы в РФ характерно уклонения от налогов и увеличение количества способов обхода налоговых законов. Следовательно, перед налоговыми органами помимо первоочередной задачи в виде выявления фактов сокрытия доходов и ухода от налогообложения должна так же стоять задача в своевременном редактировании нормативно-правовой базы и оперативном устранении возможных каналов возникновения налоговых нарушений.

- Нужно упростить налоговую отчетность в силу того, что на текущий момент объем деклараций, предоставляемых налоговой инспекции составляет до 80 страниц, в которых неизбежно присутствуют ошибки, приводящие к плачевным последствиям.

- Следует увеличить количество местных налогов и сборов для уменьшения зависимости субъектов РФ от дотаций из федерального бюджета. Так же необходимо увеличить налоговую самостоятельность органов местного самоуправления, предоставив им возможность самостоятельного координации и регулированию местного бюджета, формирования доходов местного бюджета и передачи функции по управлению данными видами налогов. Эти меры значительно увеличат самостоятельность органов местного самоуправления и увеличат объем доходов местного бюджета.

Заключение.

Целью курсовой работы являлось изучение налоговой системы Российской Федерации, ее принципов и роли в экономике государства, рассмотрение основных видов налогов, методов налогообложения, а так же путей совершенствования и реформирования текущей налоговой системы РФ.

В первой главе мы рассмотрели сущность налогов, определили, ,какие функции они выполняют, выделили основные виды налогов и ознакомились с методами налогообложения в Российской федерации.

Во второй главе мы проанализировали поступления в государственный бюджет от налогов и сборов за период 2012-2016 годов и выделили основные виды налогов, указали основные проблемы налоговой системы РФ и предложили пути её совершенствования, которые должны поспособствовать стабилизации экономической ситуации в стране.

Несмотря на увеличение доходов в консолидированный бюджет РФ от налогов и сборов, следует признать тот факт, что на данный момент налоговая система нашего государства находится в процессе формирования. Нашему правительству предстоит объемная и важная работа по устранению недочетов действующей налоговой системы, ликвидация которых повысит как общий уровень жизни в стране, так и поможет государству в полной мере выполнять свои функции. Однако помимо сокращения задолженности, в РФ так же необходимо провести налоговые реформы, направленные на стимулирование предпринимательской деятельности и снижения налоговой нагрузки на физические и юридические лица.

Список использованной литературы.

- Закон РФ «Об основах налоговой системы в РФ»

- Сайт Федеральной Налоговой Службы https://www.nalog.ru/rn50/

- Налоговый Кодекс Часть 1 http://www.consultant.ru/document/cons_doc_LAW_19671/

- Налоговый Кодекс Часть 2 http://www.consultant.ru/document/cons_doc_LAW_28165/#dst0

- Боди З., Мертон Р. «Финансы» http://www.shfm.ranepa.ru/sites/default/files/books/bodi_merton_finansy_0.pdf

- Петров М.А. Налоговая система и налогообложение в России: Учебное пособие для вузов. – М.: Феникс, 2008.

- http://elite-consult.com.

- http://www.polit.ru.

- Действующая налоговая система и пути её совершенствования. Дубов В.В. / Финансы -2007 - № 4

- Особенности рассмотрения дел о банкротстве кредитных организаций

- Понятие и классификация функций государства (Понятие функции государства )

- Понятие и виды наследования (Наследование по праву представления )

- Исследование системы мотивации труда используемой в ЗАО «Пасифик Плаза Сахалин

- Сущность и виды коммерческой деятельности

- Теоретические и методические основы формирования корпоративной культуры предприятия

- Разработка стандартов сервиса для кофейни (ТИП ПРОИЗВОДСТВА)

- Судебная власть государства: организация и полномочия (Понятие и место судебной власти в системе государственной власти России).

- Финансы акционерных обществ в России

- Аналитический обзор зарубежных подходов к исследованию личности (Сущность понятия «личность». Физиологические особенности индивида и социальные условия, как факторы, влияющее на процесс становления личности)

- Проблема личности в социальной психологии (на примере лиц с девиантным поведением)

- Кадровая стратегия в системе стратегического управления организацией (Характеристика ООО «Эльдорадо»)