Налоговая система России и основные ее совершенствования

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В условиях рыночных отношений, когда происходит быстрое развитие предпринимательской деятельности, а социальная сфера требует особого внимания со стороны государства, налоговая политика должна быть взвешенной и стабильной, выполнять не только фискальную функцию, но и функцию стимулирования социально-экономических процессов.

Налоговая система выступает главным инструментом воздействия государства на развитие хозяйства, обеспечение приоритетов экономического и социального развития. Изменение приоритетных функций налоговой системы требует создания механизмов влияния, воплощение их через инструменты налогового права. Налоговая реформа требует не только корректировки перечня налогов и их ставок, но и реформирование идеологии, приоритетов деятельности и механизмов реализации поставленных целей. Налоговая реформа должна осуществляться на базе концепции, в которой органично сочетаются научные принципы налогообложения и социально-экономические условия существования, учитывая интересы доминирующих групп в государстве. Концептуальные основы налогообложения должны соответствовать оптимальному сочетанию стабильности и эластичности при реализации основных приоритетов социально-экономического развития общества.

Характерной чертой преобразований в области налогообложения, которые произошли в России в новейший период ее истории, было отсутствие их научного обоснования. Следствием этого является бессистемное принятие многочисленных изменений и дополнений в действующее налоговое законодательство, что углубляет существующие в системе налогообложения противоречия, делает ее непрозрачной и запутанной. Именно поэтому, несмотря на изменения, произошедшие можно утверждать, что отечественная налоговая система не соответствует современным требованиям развития экономики России, и процесс ее реформирования должен продолжаться и в дальнейшем. Учитывая это особую актуальность приобретает разработки теоретических основ построения оптимальной налоговой системы и методических подходов к повышению её эффективности.

Теоретическим вопросам функционирования государственной налоговой системы уделялось много внимания как в отечественной, так и в зарубежной научной литературе. Отмечая значимость полученных научных результатов в области теории и практики функционирования налоговой системы, необходимо заметить, что на сегодняшний день недостаточно разработанной остается проблема построения налогового механизма государственного регулирования, который эффективно работает и имеет целью содействия стабильному социально-экономическому развитию страны.

Остались дискуссионными вопросы налогообложения доходов физических лиц. Отсутствуют механизмы противодействия налоговой оптимизации: сокрытие от налогообложения особо крупных доходов, трансформация

налогооблагаемых доходов в другую форму доходов, не облагаются налогом, теневое производство и теневой фонд оплаты труда и др.

Повышение эффективности налоговой системы невозможно без внедрения новых подходов к администрированию налогов, новых процедур исчисления налоговой базы и новых автоматизированных способов взимания и контроля.

Таков далеко не полный перечень обстоятельств, обусловливающих актуальность вопроса изучения проблематики, связанной с развитием налоговой системы в России которые послужили основанием для выбора направления данного исследования.

Целью курсовой работы является исследование особенностей развития налоговой системы России и основных направлений ее совершенствования.

Для достижения цели были поставлены следующие задачи:

- рассмотреть теоретические основы построения налоговой системы государства;

- проанализировать современное состояние налоговой системы России;

- разработать мероприятия по совершенствованию налоговой системы России.

Объект исследования - процесс развития налоговой системы России.

Предмет исследования - теоретические и практические аспекты функционирования налогового системы России.

Теоретическую и методологическую основу исследования составляют научные труды украинских и зарубежных ученых по вопросам государственного управления, экономики, менеджмента и тому подобное.

В процессе исследования использовались следующие методы: абстрактно- логический (теоретические обобщения и формирования выводов); монографический, сравнительного структурного и системного анализа (изучение и анализ социально-экономических процессов и поиск путей усовершенствования функционирования государственной налоговой системы как инструмента регуляторных действий государства в области экономики); расчетно-конструктивный, сравнительный и графический методы, которые заключаются по сравнению социально-экономических показателей развития экономики в контексте анализа эффективности налоговой системы.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ ГОСУДАРСТВА

Сущность налогов и их функции

Понятие «налог» - это модель соответствующего явления. Определение налога должно дать достаточно полную характеристику данному экономическому явлению. Налог - основной источник доходов бюджетной системы РФ, а из бюджета государства, в свою очередь, выделяются бюджетные средства в той или иной правовой форме для формирования различных фондов денежных средств. Регулируя и направляя потоки денежных средств, государство содействует развитию определенных сфер деятельности или, наоборот, сокращает и даже может полностью их свернуть [11].

В нормативно закрепленном определении, понятие «налог» подводится под понятие «платеж» или специфическую форму платежа. Следует иметь в виду, что платеж представляет собой способ погашения долга. В соответствии с представленным нормативно установленным определением налог, будучи платежом, есть процесс или действие, протяженное во времени. Однако протяженность такого действия невелика. Время осуществления платежа по представленному определению есть протяженность существования налога. Следовательно, налог не существует до начала процедуры платежа и не существует после завершения платежа.

Приведенное определение позволяет выявить следующие признаки налога, на которые обращает внимание законодатель:

а) обязательность платежа, которые должны выплачиваться как физическими так и юридическими лицами.

б) индивидуальная безвозмездность платежа; в) денежная форма налога;

г) отчуждение принадлежащего на праве собственности или ином вещном праве имущества (денежных средств) в пользу публичного субъекта;

д) целью указанных обязательных платежей является финансовое обеспечение деятельности государства и (или) муниципальных образований.

Первый признак который хотелось бы выделить в НК РФ, это признак его обязательности. Признак обязательности его уплаты является следствием государственной и общественной необходимости в сосредоточении финансовых ресурсов. Налоговые поступления в казну государства необходимы для его существования. Поэтому оно и обязывает всех налогоплательщиков выплачивать налоги не зависимо от их желания и воли.

В конституции России напрямую закреплён его признак обязательности. В соответствии со ст. 57 Конституции Российской Федерации [1] каждый обязан платить законно установленные налоги и сборы. Конституционный Суд РФ, рассматривая правовую природу обязанности уплачивать налоги, указал, об особенности данной конституционной обязанности, не о частноправовой (гражданско-правовой), а именно публично-правовой характер. Это

обусловлено публично-правовой природой государственной власти и государства в целом, по смыслу ст. ст. 1 (ч. 1), 3, 4 и 7 Конституции Российской Федерации»[1].

Установления налогов не подразумевает спрашивание у население на это согласие. То есть налоги устанавливаются в одностороннем порядке, без встречного одобрения на это общества. Сущность государства в том и проявляется, что оно имеет статус особого субъекта публичного права. Задача всех государств заключается в удовлетворении коллективных потребностей общества. Исходя из этого можно сделать вывод, что население уплачивает налоги государству за предоставление им определенных услуг.

Главная задача налога - сформировывать средства страны, то есть те средства, без которых он не сможет выполнять свои функции. Если не обращать внимание на то, что натуральные налоги и сборы существовали в прошлых налоговых системах. В России безденежные формы уплаты нашли свое «второе рождение». Кризис случившийся в начале 90-х годов в финансовой системе России, вынудил государства искать нетрадиционные формы централизации ресурсов, и на тот момент времени стала популярна уплата налога государственными ценными бумагами. Однако уже к середине 90-х гг. данный подход российского государства к форме налога изменился [3].

Наконец, последним в определении признаком налога является цель его взимания. Обеспечение финансовыми ресурсами деятельность государства и его муниципальных образований. Конституционный Суд России, рассматривая признаки налога в своем Постановлении от 11 ноября 1997 г. N 16-П указал, налоги взымаются «с целью обеспечения расходов публичной власти». Все налоги взымаемые у налогоплательщиков идут на финансирования государственных нужд. Ведь именно налоговые поступления формируют большую часть государственного бюджета, необходимых для его нармального функционирования.

Бюджет любых уровней развитых стран по большей части состоят из налоговых поступлений. Они могут достигать от 80 до 90%, а в местных более 50%. Обеспечение государства финансами, является одной и важнейших признаков налога, которая из себя предопределяет фискальную функцию налога в качестве главной.

Таким образом, все финансовые средства, накопленные государством, идут на его содержания и его нужды, и это является основной задачей налогов. Между налогами и платежами можно провести черту, последние имеют коммерческую основу [4].

Рассматривая цель взимания налога, следует отметить, что исчисления ведутся именно в сторону самих публичных субъектов, а не в сторону органов государственной власти или местного самоуправления.

Целью финансовое обеспечение деятельности государства как признак налога - позволяет отделить налог от иных обязательных платежей. При случае если необходимо применить принудительный способ изъятия имущества, это приближает налоги к санкциям, имущественного характера, за определённые

правонарушения. Всё это карается штрафами или конфискацией имущества и т.п. [2].

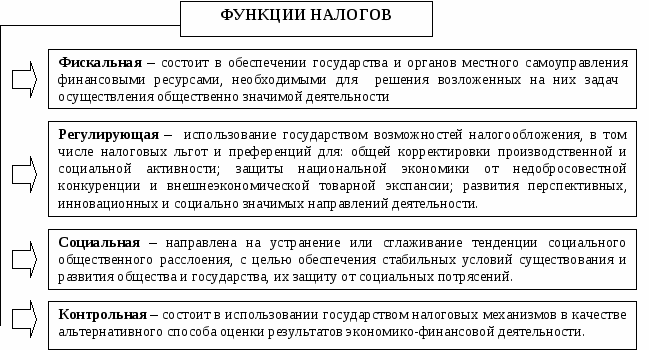

Внутреннее содержание налогов и сущность отражается в их функциях. В той сфере которую они выполняют различают четыре функции налогов (рисунок 1): фискальная, регулирующая, социальная, контрольная.

Рисунок 1 – Функции налогов

Фискальная функция вытекает из самой природы налогов. Характерна она была для всех государств, в разные периоды их развития и существования. С помощью этой функции формируется финансовые ресурсы государства и материальные условия для функционирования государства. Основная задача выполнения фискальной функции – обеспечение устойчивой доходной базы бюджетов всех уровней.

Регулирующая функция в современных условиях имеет особое значение для государства. В условиях антикризисного регулирования, государство активно воздействует на экономические и социальные процессы. Как распределить налоговые платежи на определённом промежутки времени между физическими и юридическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями, этим и занимается данная функция. Позволяет управлять доходами разных групп населения [8].

Социальная функция тесно переплетена с другими функциями, а именно с регулирующей и фискальной, посредством критерий взимания подоходного и поимущественного налогов. Социальная функция должна работать таким образом, при которой у обеспеченных слоёв населения налог взымается в большей степени. Значительная доля таких поступлений должна идти в виде социальной помощи малоимущему слою населения.

Контрольная функция образует предпосылки для соотношения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Эффективность каждого налогового источника, налогового давления в целом можно оценить только благодаря ей. В следствии чего и вносятся различные изменения в налоговую систему и налоговую политику.

Источники налогового права образуют иерархически выстроенную систему, включающую Конституцию РФ, международные договоры, а также нормативные правовые акты Российской Федерации. В механизме нормативно- правового регулирования налоговых отношений, хочется выделить особое место судебным прецедентам. Если рассматривать юридическую силу Конституции РФ, по принципу убывания, она будет стоять первой, наивысший уровень системы источников налогового права. Конституция закрепляет обязанность каждого лица уплачивать установленные налоги и сборы, помимо этого затрагивает и другие аспекты налогового права. На ступеньку ниже в системе источников налогового права, являются международные договоры, в них выделяют и согласовывают моменты, которые помогают избежать двойного налогообложения, о взаимной помощи и сотрудничестве налоговых органов и иных государственных органов Российской Федерации и зарубежных стран в сфере налогообложения и т.д. Если в международном контракте Российской Федерации установлены иные правила и нормы, нежели, которые были установлены актами законодательства о налогах и сборах, включая налоговый кодекс РФ, тогда и применяются правила и нормы международного договора. Среди нормативных правовых актов Российской Федерации можно выделить налоговое законодательство, так же называемое законодательством о налогах и сборах, и подзаконные акты в области налогообложения [5].

Согласно статье первой налогового кодекса РФ, законодательство о налогах и сборах включает в себя три уровня:

- законодательство Российской Федерации о налогах и сборах, состоит из налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах;

- законодательство субъектов Российской Федерации о налогах и сборах, принято в соответствии с налоговым кодексом РФ, и состоит оно из законов о налогах субъектов Российской Федерации;

- нормативные правовые акты муниципальных образований о местных налогах и сборах, принимаются в соответствии с налоговым кодексом РФ представительными органами муниципальных образований;

Налоговый кодекс РФ формирует систему налогов и сборов, а также общие правила налогообложения и сборов в Российской Федерации, в том числе:

- виды налогов и сборов, взимаемых в Российской Федерации;

- основания возникновения (изменения, прекращения) и план исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и завершения действия ранее веденных налогов субъектов Российской Федерации и местных налогов;

- права и обязанности налогоплательщиков, налоговых органов и других участников этих отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- ответственность за нарушения налогового законодательства;

- порядок обжалования актов налоговых органов и действий (бездействия)

их должностных лиц.

Подзаконные нормативные акты, которые в прошлом времени играли существенную роль в регулировании налоговых отношений, сейчас в результате принятия налоговых реформ, потихоньку утрачивают рении позиции в законодательных актах налогового права. Закончилась «эра указного права», во время которой Президент России своими указами убирал правовую нецелесообразность законов в области налогообложения.

Правительство РФ, федеральные органы исполнительной власти, имеют силу осуществлять действия по выработке государственной политики, а так же нормативно-правовое регулирование в сфере налогов и сборов, в сфере таможенного дела и органы исполнительной власти субъектов Российской Федерации. Помимо этого исполнительные органы местного самоуправления, могут нормативные правовые акты по вопросам, связанным с налогообложением и с взиманием сборов в части где не могут изменять или дополнять законодательство об этих законах, но только в пределах своей компетенции.

На данный момент федеральным органом исполнительной власти, который осуществляет функцию по выработке государственной политики и регулированию в сфере налогов и сборов является Министерство финансов РФ. Федеральная таможенная служба уполномочена осуществлять функции по нормативно-правовому регулированию в сфере таможенного дела, она является федеральным органом исполнительной власти. Помимо сказанного может осуществлять действия по контролю и надзору в сфере налогов и сборов, но при этом его территориальные органы не имеют права издавать нормативные правовые акты по вопросам налогов и сборов [18].

Федеральные законы, которые вносят изменения в налоговый кодекс России в части установления новых налогов и сборов и кроме того акты законодательства о налогах и сборах субъектов Российской Федерации и нормативные правовые акты органов муниципальных образований, эти органы вводящие налоги, которые вступают в силу не ранее 1 января года, следующего за годом , когда их приняли, но есть один монет, не ранее одного месяца со дня, когда их официально опубликуют.

Акты законодательства о налогах и сборах, устанавливающие новые налоги и сборы, кроме того пишется повышение налоговых ставок и размер сборов.

Где имеет место ответственность за нарушение и идут меры устанавливающие или отягчающие законодательства о налогах и сборах, где устанавливаются новые обязанности налогоплательщиков, а также иных

участников отношений, регулируемых законодательством о налогах и сборах, принятые раз не имеют обратного хода.

Таким образом, налоги - это сложное и многоаспектное явление, концентрирующее в себе экономические и социально-политические отношения в обществе.

Структура налоговой системы Российской Федерации

Налоговая система – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами РФ, субъектов РФ, актами органов местного самоуправления [19].

Налоги и сборы являются фундаментом налоговой системы. Благодаря налоговой системе может реализовывать свои функции по управлению, регулированию, распределению и перераспределению финансовыми движениями в государстве, да и во всей экономике страны в целом.

В налоговой системе все элементы подразделены на четыре группы:

- создающие интерес государства в налогообложении - представительные (законодательные органы), органы исполнительной власти общей компетенции (Правительство РФ и др.);

- исполняющие публичную заинтересованность государства в налогообложении - органы исполнительной власти специальной компетенции (налоговые органы, органы государственных внебюджетных фондов, финансовые органы);

- обеспечивающие открытый интерес государства в налогообложении -

кредитные организации и иные обязанные органы и уполномоченные лица;

- исполняющие налоговую обязанность - налогоплательщики, плательщики сборов, налоговые агенты и др. [15].

В совокупности налоговая система представляется собой одной из наиболее значимых методов экономической политики страны. Ведь именно она обеспечивает создание доходной части бюджетов на различных уровнях и параллельно даёт возможность государству вмешиваться на экономическое поведение налогоплательщиков, путем законодательного внедрения или отмены налогов, изменения объектов налогообложения, величин налоговых ставок, установления налоговых льгот и др. Так, например в 2008 году во время мирового экономического спада, в рамках антикризисных мер налогового стимулирования, были оперативно внесены значительные изменения и дополнения в законодательство о налогах и сборах.

Структура налогового органа - внутренняя организация и совокупность управленческих связей между подразделениями налогового органа, обеспечивающая выполнение функций конкретного налогового органа.

Структура системы налоговых органов состоит из двух уровней –

Федеральные налоговые службы и территориальные налоговые органы.

Федеральной налоговой службы (ФНС) - включает в себя руководство (руководителя и его заместителей) ФНС России, помощников (советников) руководителя и структурные подразделения по основным направлениям деятельности - управления центрального аппарата ФНС России. В управлениях центрального аппарата ФНС России образуются отделы. В штатное расписание управлений центрального аппарата ФНС России включаются должности федеральной государственной гражданской службы, предусмотренные законодательством Российской Федерации.

К территориальным налоговым органам относятся:

- управления ФНС РФ по субъектам Федерации (82 управления);

- межрегиональные инспекции ФНС России.

В структуру межрегиональных инспекций в зависимости от направления деятельности входят:

а) межрегиональная инспекция ФНС России по центральной обработке данных;

б) межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам (9 инспекций);

в) межрайонные инспекции по федеральным округам;

г) межрайонная инспекция ФНС России по ценообразованию для целей налогообложения;

- инспекции Федеральной налоговой службы по району, району в городе, городу без районного деления и инспекции Федеральной налоговой службы межрайонного уровня [13].

Для характеристики системы налоговых органов проанализируем принципы организации деятельности налоговых органов РФ.

Большинство ученых принципы делят на общие для всех государственных органов, или общегосударственные, и специальные, закрепляющие особенности организации и деятельности конкретного государственного органа, в данном случае налоговых органов РФ, и являющиеся правообразующими факторами его деятельности.

К числу специальных принципов организации деятельности налоговых органов можно отнести следующие.

Конституция РФ в ст. 8 гарантирует принцип единства экономического пространства. Реализация названного конституционного принципа обеспечивается проведением Правительством РФ (ст. 114 Конституции) единой финансовой, кредитной и денежной политики, в т.ч. единой налоговой политики.

К организационным правилам Российской налоговой системы относятся положения, в которых гасятся принципы осуществления ее построение и структурное взаимодействие. Не считая этого, принципы организации налоговой системы, создают основные направления управления и развития.

- Принцип единства налоговой системы. Целостность финансовой политики, налоговую включительно, и единство налоговой системы прописаны в ряде статей Конституции Российской Федерации и в первую очередь в ряде в

подп. «б» ст. 114, согласно которой Правительство Российской Федерации должно обеспечивать исполнение кредитной и денежной и финансовой политики. Такое положение улучшает одну из основ конституционного строя РФ. Данный принцип, единого экономического пространства, прописанного в ст. 8 Конституции, означает в том числе, то что на пространстве Российской федерации не допускается создание таможенных границ, сборов и каких-либо иных трудностей для свободного движения товаров, работ, услуг и финансовых средств (ст. 74 Конституции) [1].

- Принцип подвижности (эластичности). В конце XIX века, экономистом А. Вагнером был сформулирован принцип эластичности налоговой системы. Он отметил приоритет общественных интересов в налогообложении по сравнению с частными. Принцип эластичности гласит, если существуют у государства на то основания, объективе нужды и возможности, то некоторые налоговые механизмы могут быть быстро изменены, как в сторону увеличения, так и в сторону уменьшения налоговой нагрузки. Государство должно подстраиваться к общественно-политическим и экономическим ситуациям, уметь адаптироваться к ним, и адекватно действовать на новые экономические и политические условия.

В Российской налоговой системе, есть недостатки при реализации данного принципа. В частности, по мнению почти всех зарубежных экспертов, часто вводимые и непредсказуемы поправки в налоговое законодательства, являются одной из самых серьезных причин отказа их работать в России, а именно невозможность просчитать точные экономические показатели при инвестировании. Это и снижало рейтинг инвестиционной привлекательности нашей страны.

Всё изменилось с приятием закона о положении иностранных инвесторов, ФЗ РФ от 9 июля 1999 года № 160-Ф3 «Об иностранных инвестициях в Российской Федерации», он определил условия предпринимательской деятельности зарубежных инвесторов на территории России. Также гарантии основных прав зарубежных инвесторов, на инвестиции и получаемые от них доходы и прибыль. В статье 9 данного закона, говорится о гарантиях в ходе неблагоприятного изменения законодательства о налогах и сборах и таможенного законодательства.

- Принцип стабильности. Согласно данному принципу налоговая система должна действовать в течение ряда лет, до конца очередных реформ. Но при всём этом любые реформы в налоговой сфере должны быть обоснованными, меняться только в исключительных случаях, в строго определенном порядке. Не только интересами налогоплательщика, обусловлен этот принцип, ведь любые изменения в налоговой системе влекут за собой резкое падение поступлений в казну государства. Для восстановления баланса требуется несколько лет.

- Принцип разнообразия налогов. Данный принцип включает в себя несколько аспектов, главным из них выступает то, что государственная налоговая система обязана быть основана на объединении абсолютно разных

налогов и объектов обложения. Расположение различных налогов и облагаемых объектов должны создавать такую систему, которая могла бы отвечать требованиям перераспределения налогового бремени по плательщикам.

Ещё одним аспектом этого принципа выступает невозможность «бюджета одного налога», так как в случае непредвиденном изменении экономической или политической ситуации, поступление в доходную часть бюджета может просто не состояться.

Именно разнообразие налогов и позволяет создать условия для проведения гибкой государственной налоговой политики, в большей степени оценить платежеспособность налогоплательщиков, выровнять и сделать общую налоговую нагрузку психологически менее заметным, отразить множество форм доходов с учетом всех сторон экономической деятельности фирм граждан, повлиять на потребление и накопление.

- Принцип полного перечня региональных и местных налогов, они устанавливаются органами государственной власти субъектов Российской Федерации и органами местного самоуправления. Это положение проявляется в государственно-правовой идеи фискального федерализма, как наиболее действенным способом разделения налоговых прав между федеральными и региональными властями, а также органами местного самоуправления.

Одним из главных признаков проявлений государственного суверенитета являются налоги. Именно право обложения налогом является выражением суверенитета и независимости страны, в одной линии с установлением и защитой границ, печатаньем национальной валюты, созданием судебной системы и т.д. Из всего вышесказанного следует, что государство устанавливает налоги без индивидуального согласования каждого налогоплательщика, оно это делает в одностороннем порядке [10].

Рассмотрим какие виды налогов существуют в нашей стране и их классификацию. В зависимости от экономического содержания налогов, объекта налогообложения, уровня представления и использования налоги можно классифицировать в следующие группы.

По способу обложения, или по экономическому содержанию, налоги делятся на:

- прямые. Эти налоги уплачиваются лично хозяйствующим субъектами и прямо пропорциональны платежеспособности. К ним относятся такие налоги как: НДФЛ, налог на прибыль организаций, земельный налог и т.д. Следует знать, что прямые налоги взымаются непосредственно дохода или имущества в фиксированной сумме. Сам налогоплательщик чувствует их в виде недополученного дохода.

- косвенные. При этом субъект налога и его носитель не совпадают. Взимание косвенных налогов идёт через надбавку к цене или к тарифу. И являются они налогами на потребителей товара, работы, услуги. Возьмём например табачные и алкогольные изделия, акцизы уплачиваются производителем, которые включат надбавку в цену реализации. Покупатель этих товаров и становится фактическим плательщиком налога. К косвенным

налогам относятся НДС и акцизы. По существу косвенные налоги в отличие от прямых изымаются иным, менее заметным способом. Государство посредством введения надбавок к ценам на товары и услуги, которые уплачиваются покупателем, поступают в бюджет государства.

По степени представления в бюджеты налоги и сборы в России подразделяются на:

- Федеральные налоги и сборы. Причисления ведутся в общественный бюджет, устанавливаются Налоговым кодексом РФ [2]. Обязательно должны

уплачиваться на всей территории России.

- Налоги и сборы субъектов Российской Федерации утверждаются налоговым кодексом РФ [2], законодательными актами республик. Они обязательны к уплате на территории соответствующих субъектов Российской Федерации;

- местные налоги и сборы. Поступления происходят в местный бюджет. Установлены Налоговым кодексом РФ и нормативными правовыми актами, представительных соответствующими органами местного самоуправления. Обязательны к уплате на территориях тех же муниципальных образований.

В зависимости от стороны использования налоги могут быть общими и специальными:

- общие налоги идут в бюджет государства и поступают на снабжение общегосударственных мероприятий;

- специальные налоги имеют строго ориентированное назначение. Согласно Налоговому кодексу существует три группы налогов и сборов федерального уровня, регионального (субъекта Федерации) и местного.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор [2].

Основу налоговой системы РФ составляют налог на имущество предприятий, налог на прибыль, акцизы и таможенные сборы, НДС, плата за землю подоходный налог с физических лиц, платежи во внебюджетные фонды.

Налоговая политика - система организационно-экономических мероприятий, которая регулирует, принятие и осуществление органами государственной власти на всех ее уровнях в сфере налоговых отношений с физическими лицами и организациями.

Основные цели налоговой политики:

- Обеспечение формирования доходов в бюджетной Российской Федерации, необходимых для финансирования государственных органов власти и местного самоуправления по осуществлению соответствующих функций и полномочий.

- Помогать развитию экономики, приоритетной для экономики индустрии секторов, малого предпринимательства;

- Обеспечить справедливость при налогообложении доходов физ. лиц равняя их по демократическому праву.

Становление новой для России налоговой системы, которая была введена в 1992 году происходило в жестких политических условиях, экономической нестабильности и структурных реформ в государстве. Изменения налоговой системы предусмотрены в Налоговом кодексе прежде всего направлены на создания рациональной налоговой системы, которая будет обеспечивать сбалансированность государственных и частных интересов. Важно и содействие развитию бизнеса, инвестиционной деятельности, благосостоянию ее граждан.

ГЛАВА 2. АНАЛИЗ СОВРЕМЕННОГО РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Анализ динамики и структуры налоговых доходов консолидированного бюджета РФ

Прежде чем провести анализ динамики налоговых доходов консолидированного бюджета РФ необходимо понять, что же он из себя представляет.

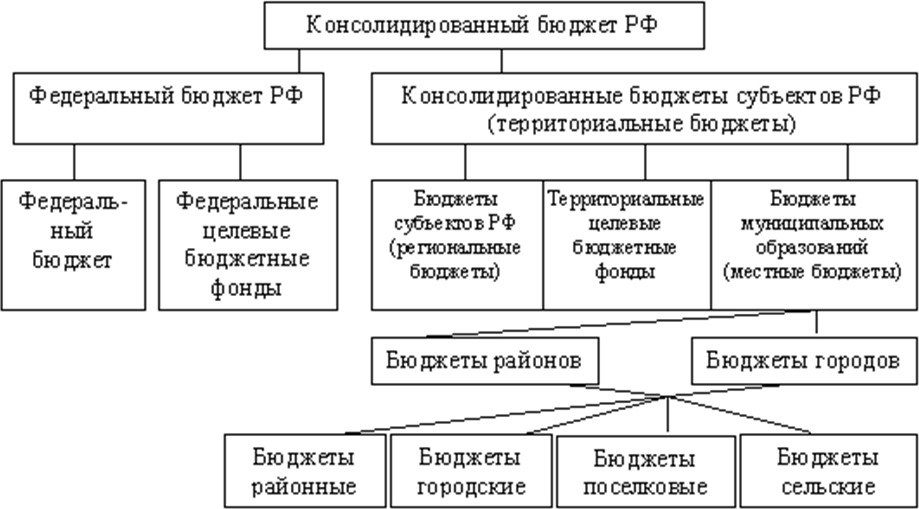

Консолидированный бюджет – это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. Консолидированный бюджет РФ – это свод федерального бюджета и консолидированных бюджетов субъектов РФ. При этом федеральный бюджет состоит из федерального бюджета и из федеральных целевых бюджетных фондов. Консолидированные бюджеты субъектов РФ, которые, в свою очередь, состоят из региональных бюджетов (бюджетов субъектов РФ) и местных бюджетов. Подробно на структуру консолидированного бюджета можно увидеть на рисунке 2.

Рисунок 2 – Консолидированный бюджет РФ

Рассмотрим динамику доходов консолидированного бюджета РФ темп прироста с 2011-2015 годах по данным таблицы 1 [21].

Таблица 1 – Динамика налоговых доходов консолидированного бюджета

РФ в 2013-2015 годах (в млрд. рублей)

|

Показатели |

Абсолютное значение показателя |

Изменение |

||||

|

2013 г. |

2014 г. |

2015 г. |

2014 г.- 2013 г. |

2015 г. - 2014 г. |

2015 г. - 2013 г. |

|

|

Всего поступило в консолидированный бюджет РФ |

11327,2 |

12 670,2 |

13 788,3 |

1343,00 |

1118,10 |

2461,10 |

|

в федеральный бюджет |

5 368,0 |

6 214,6 |

6 880,5 |

846,60 |

665,90 |

1512,50 |

|

в консол-е бюджеты субъектов РФ |

5 959,2 |

6 455,6 |

6 907,8 |

496,40 |

452,20 |

948,60 |

|

из них: |

||||||

|

Налог на прибыль организаций |

2 071,7 |

2 372,8 |

2 598,8 |

301,10 |

226,00 |

527,10 |

|

в федеральный бюджет |

352,2 |

411,3 |

491,4 |

59,10 |

80,10 |

139,20 |

|

в консол-е бюджеты субъектов РФ |

1 719,5 |

1 961,5 |

2 107,5 |

242,00 |

146,00 |

388,00 |

|

Налог на доходы физических лиц |

2 497,8 |

2 688,7 |

2 806,5 |

190,90 |

117,80 |

308,70 |

|

в федеральный бюджет |

Х |

9,2 |

Х |

Х |

Х |

Х |

|

в консол-е бюджеты субъектов РФ |

2 497,8 |

2 679,5 |

2 806,5 |

181,70 |

127,00 |

308,70 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 868,2 |

2 181,4 |

2 448,3 |

313,20 |

266,90 |

580,10 |

|

Акцизы |

952,5 |

999,0 |

1 014,4 |

46,50 |

15,40 |

61,90 |

|

в федеральный бюджет |

461,0 |

520,8 |

527,9 |

59,80 |

7,10 |

66,90 |

|

в консол-е бюджеты субъектов РФ |

491,4 |

478,1 |

486,5 |

-13,30 |

8,40 |

-4,90 |

|

Имущественные налоги в консол-е бюджеты субъектов РФ |

900,5 |

955,1 |

1 068,4 |

54,60 |

113,30 |

167,90 |

|

Налог на добычу полезных ископаемых |

2 575,8 |

2 904,2 |

3 226,8 |

328,40 |

322,60 |

651,00 |

|

в федеральный бюджет |

2 535,3 |

2 858,0 |

3 160,0 |

322,70 |

302,00 |

624,70 |

|

в консол-е бюджеты субъектов РФ |

40,5 |

46,2 |

66,8 |

5,70 |

20,60 |

26,30 |

|

Утилизационный сбор в федеральный бюджет |

Х |

58,8 |

62,1 |

Х |

3,30 |

Х |

Посмотрим на таблицу 1, в ней представлены данные по налоговым доходам в период с 2013 по 2015 года, также темп их изменения. В период с 2013 по 2015 год мы видим рост налоговых поступлений консолидированного бюджета РФ. Наибольший рост налоговых доходов наблюдался в 2014 году, темп его прироста составил 11,8%. В 2015 году наблюдается рост налоговых поступлений по сравнению с 2014 годом на 9,3. Причины снижения темпов

роста налоговых поступлений отчасти послужили санкции западных государств по отношению к России, из-за событий в Крыму и на востоке Украины.

На основе представленных данных в таблице 1 можно сделать вывод, что поступления налоговых платежей в консолидированный бюджет Российской Федерации по всем показателям имеют тенденцию к росту.

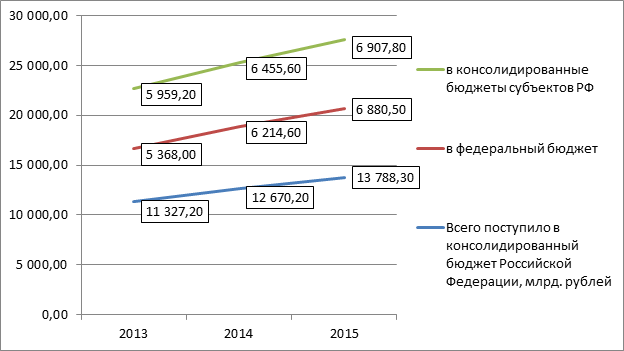

В консолидированный бюджет Российской Федерации в 2015 году поступило администрируемых федеральной налоговой службой доходов 13 788,3 млрд. рублей, или на 2461,10 млрд. рублей больше чем в 2013 году.

Рисунок 3 – Динамика поступлений налоговых платежей в бюджет РФ за

2013 – 2015 гг., млрд. рублей [21]

Данная диаграмма наглядно показывает, что налоговые поступления как в консолидированные бюджеты субъектов РФ, так и в федеральный бюджет имеют положительную динамику или другими словами тенденцию к росту на протяжении всего исследуемого периода.

В таблице 2 рассмотрим с относительной стороны как изменялись налоговые платежи.

В консолидированный бюджет Российской Федерации в 2014 году поступления составили 12 670,2 млрд. рублей, что на 11,3%больше, чем в 2013 году. А в 2015 году поступило 13 788,3 млрд. рублей, или на 8,8% больше, чем в 2014 году.

Налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2014 году поступило 2 372,8 млрд. рублей, или на 14,5% больше, чем в 2013 году, а в 2015 году на 9,5% больше, чем в 2014 году.

Налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2014 году поступило 2 688,7 млрд. рублей, или на 7,6% больше, чем в 2013 году и в 2015 году на 4,4% больше, чем в 2014 году.

Таблица 2 – Относительные показатели поступления администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в

2013-2015 гг., млрд. рублей

|

Показатели |

Абсолютное значение показателя |

Относительные показатели роста |

|||

|

2013 г. |

2014 г. |

2015 г. |

Темп роста 2014 г. к 2013 г. |

Темп роста 2015 г. к 2014 г. |

|

|

Всего поступило в консолидированный бюджет РФ |

11 327,2 |

12 670,2 |

13 788,3 |

111,86 |

108,82 |

|

в федеральный бюджет |

5 368,0 |

6 214,6 |

6 880,5 |

115,77 |

110,72 |

|

в консол-е бюджеты субъектов РФ |

5 959,2 |

6 455,6 |

6 907,8 |

108,33 |

107,00 |

|

из них: |

|||||

|

Налог на прибыль организаций |

2 071,7 |

2 372,8 |

2 598,8 |

114,53 |

109,52 |

|

в федеральный бюджет |

352,2 |

411,3 |

491,4 |

116,78 |

119,47 |

|

в консол-е бюджеты субъектов РФ |

1 719,5 |

1 961,5 |

2 107,5 |

114,07 |

107,44 |

|

Налог на доходы физических лиц |

2 497,8 |

2 688,7 |

2 806,5 |

107,64 |

104,38 |

|

в федеральный бюджет |

Х |

9,2 |

Х |

Х |

Х |

|

в консол-е бюджеты субъектов РФ |

2 497,8 |

2 679,5 |

2 806,5 |

107,27 |

104,74 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 868,2 |

2 181,4 |

2 448,3 |

116,76 |

112,24 |

|

Акцизы |

952,5 |

999,0 |

1 014,4 |

104,88 |

101,54 |

|

в федеральный бюджет |

461,0 |

520,8 |

527,9 |

112,97 |

101,36 |

|

в консол-е бюджеты субъектов РФ |

491,4 |

478,1 |

486,5 |

97,29 |

101,76 |

|

Имущественные налоги в консол-е бюджеты субъектов РФ |

900,5 |

955,1 |

1 068,4 |

106,06 |

111,86 |

|

Налог на добычу полезных ископаемых |

2 575,8 |

2 904,2 |

3 226,8 |

112,75 |

111,11 |

|

в федеральный бюджет |

2 535,3 |

2 858,0 |

3 160,0 |

112,73 |

110,57 |

|

в консол-е бюджеты субъектов РФ |

40,5 |

46,2 |

66,8 |

114,07 |

144,59 |

|

Утилизационный сбор в федеральный бюджет |

Х |

58,8 |

62,1 |

Х |

105,61 |

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2014 году поступило 2 181,4 млрд. рублей, или на 16,8% больше, чем в 2013 году. В 2015 году поступило 2 448,3 млрд. рублей, или на 12,2% больше, чем в 2014 году.

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2014 году составили 999,0 млрд. рублей, или на 4,9% больше, чем в 2013 году. В 2015 году поступления составили 1 014,4 млрд. рублей, или на 1,5% больше, чем в 2014 году.

Имущественных налогов в консолидированный бюджет Российской Федерации в 2014 году поступило на 6,1% больше, чем в 2013 году и в 2015 году на 11,9% больше, чем в 2014 году.

Налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации в 2014 году поступило 2 904,2 млрд. рублей, или на 12,8% больше, чем в 2013 году. А в 2015 поступило 3 226,8 млрд. рублей, или на 11,1% больше, чем в 2014 году. В федеральный бюджет в 2014 года поступило на 14,7% больше, чем в 2013 году, и на 10,7% в 2015 году больше, чем в 2014 году. В консолидированные бюджеты субъектов Российской Федерации в 2014 году поступило на 8,3% платежей больше, чем в 2013 году, и в 2015 году на 7,0% больше, чем в 2014 году [21].

Далее оценим структуру налоговых поступлений в бюджет России.

Таблица 3 – Структура поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2013-2015 гг. ,

млрд. рублей

|

Показатели |

Абсолютное значение показателя |

Удельный вес показателя, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г |

|

|

Всего поступило в консолидированный бюджет РФ |

11327,2 |

12670, 2 |

13788, 3 |

100 |

100 |

100 |

|

в федеральный бюджет |

5368,0 |

6214,6 |

6880,5 |

47,4 |

49,0 |

49,9 |

|

в консол-е бюджеты субъектов РФ |

5959,2 |

6455,6 |

6907,8 |

52,6 |

51,0 |

50,1 |

|

из них: |

0,0 |

0,0 |

0,0 |

|||

|

Налог на прибыль организаций |

2 071,7 |

2372,8 |

2598,8 |

18,3 |

18,7 |

18,8 |

|

в федеральный бюджет |

352,2 |

411,3 |

491,4 |

3,1 |

3,2 |

3,6 |

|

в консол-е бюджеты субъектов РФ |

1 719,5 |

1961,5 |

2107,5 |

15,2 |

15,5 |

15,3 |

|

Налог на доходы физических лиц |

2 497,8 |

2688,7 |

2806,5 |

22,1 |

21,2 |

20,4 |

|

в федеральный бюджет |

Х |

9,2 |

Х |

Х |

0,1 |

Х |

|

в консол-е бюджеты субъектов РФ |

2 497,8 |

2679,5 |

2806,5 |

22,1 |

21,1 |

20,4 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 868,2 |

2181,4 |

2448,3 |

16,5 |

17,2 |

17,8 |

|

Акцизы |

952,5 |

999,0 |

1 014,4 |

8,4 |

7,9 |

7,4 |

|

в федеральный бюджет |

461,0 |

520,8 |

527,9 |

4,1 |

4,1 |

3,8 |

|

в консол-е бюджеты субъектов РФ |

491,4 |

478,1 |

486,5 |

4,3 |

3,8 |

3,5 |

|

Имущественные налоги в консол- е бюджеты субъектов РФ |

900,5 |

955,1 |

1068,4 |

7,9 |

7,5 |

7,7 |

|

Налог на добычу полезных ископаемых |

2 575,8 |

2904,2 |

3226,8 |

22,7 |

22,9 |

23,4 |

|

в федеральный бюджет |

2 535,3 |

2858,0 |

3 160,0 |

22,4 |

22,6 |

22,9 |

|

в консол-е бюджеты субъектов РФ |

40,5 |

46,2 |

66,8 |

0,4 |

0,4 |

0,5 |

|

Утилизационный сбор в федеральный бюджет |

Х |

58,8 |

62,1 |

Х |

0,5 |

0,5 |

Наибольший удельный вес в структуре налоговых платежей за весь исследуемый период имеют

- Налог на прибыль организаций – более 18%

- Налог на доходы физических лиц – более 20 %

- Налог на добычу полезных ископаемых– более 22%

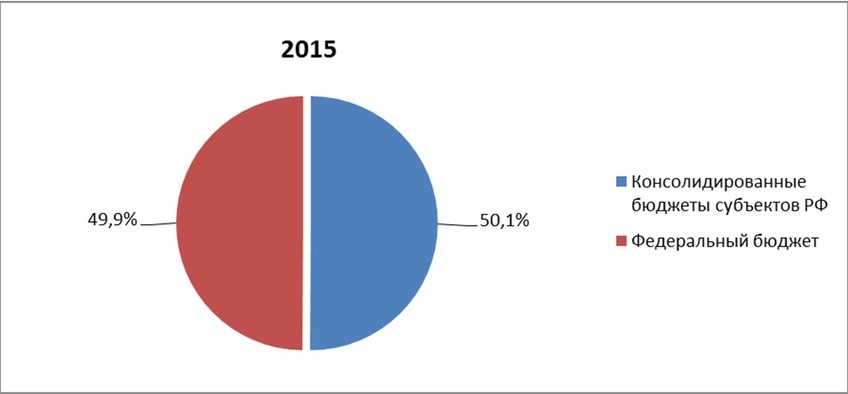

Из общей суммы 2013 года поступления в федеральный бюджет составили 47,4 %, а в консолидированные бюджеты субъектов Российской Федерации – 52,6%. Из общей суммы 2014 года поступления в федеральный бюджет составили 49%, а в консолидированные бюджеты субъектов Российской Федерации –51%. Из общей суммы 2015 года поступления в федеральный бюджет составили 49,9%, а в консолидированные бюджеты субъектов Российской Федерации –50,1%.

На диаграммах приставленных ниже отразим структуру поступлений администрируемых ФНС России доходов по уровням бюджета РФ

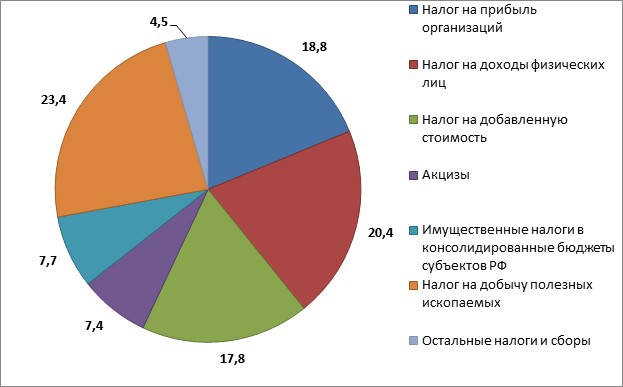

Рисунок 4 – Структура поступлений администрируемых ФНС РФ доходов по уровням бюджета РФ в 2015 г.

Отдельно рассмотрим структуру налоговых платежей 2015 года на рисунке

5.

Формирование всех доходов в 2015 году на 80% было обеспечено за счет

поступления НДПИ – 23%, налога на прибыль – 19%, НДФЛ – 20% и НДС – 18%. В 2014 году совокупная доля указанных налогов также составляла 80%.

Рисунок 5 – Структура налоговых платежей в РФ в 2015 году, %

Из приведённого анализа видно, что в целом за рассматриваемый период не произошло значительных изменений доли прямых косвенных налогов в структуре бюджета. В диапазоне анализируемого периода можно было видеть тенденцию к росту удельного веса прямых налогов и сокращению удельного веса косвенных налогов.

Анализ системы налогового контроля и налогового администрирования в РФ

Проанализировав показатели налоговых платежей перейдем к еще одному важному аспекту в деятельности ФНС – налоговому контролю.

Главная задача налоговых органов – контроль за соблюдением налогоплательщиками налогового законодательства, а также за правильностью начисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других платежей, установленных законодательством Российской Федерации [11].

Основной конфигурацией налогового контроля является налоговая проверка, которая предполагает собой действие налогового органа по контролю за точностью или правильностью исчисления, полнотой и своевременностью перечисления налоговых платежей в бюджет. Налоговые проверки в соответствии с российским законодательством о налогах и сборах подразделяют на камеральные и выездные и регламентируются ст. 88

«Камеральная налоговая проверка» (далее КНП) и ст. 89 «Выездная налоговая

проверка» (далее ВНП). Согласно своей эффективности и роли именно налоговые проверки занимают основное позиция из числа контрольных мероприятий налогового контроля.

Главным источником анализа налоговых проверок или показателей налогового контроля в Российской Федерации служит данные отчетов о результатах контрольной работы налоговых органов формы № 2-НК, размещенных на официальном сайте ФНС России (nalog.ru). Рассмотрим и проанализируем показатели налогового контроля за 2013 – 2015 гг.

Таблица 4 – Показатели налогового контроля проведенного в России в

2013 году

|

Наименование показателей |

Количество, единиц |

Дополнительно начислено платежей (включая налоговые санкции и пени), тыс. рублей |

Из графы 2 налогов |

|

Камеральные проверки |

34190550 |

50855679 |

42876476 |

|

из них выявивших нарушения |

1764623 |

X |

X |

|

Результативность проверки, % |

5,16 |

X |

X |

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок |

X |

60672824 |

X |

|

Выездные проверки организаций, ИП и других лиц, занимающихся частной практикой |

39770 |

278469878 |

209790662 |

|

из них: выявившие нарушения |

39315 |

X |

X |

|

Результативность проверки |

98,86 |

X |

X |

|

Выездные проверки физических лиц (за исключением ИП и лиц, занимающихся частной практикой) |

1560 |

2257267 |

1580685 |

|

из них: выявившие нарушения |

1517 |

X |

X |

|

Результативность проверки |

97,24 |

X |

X |

|

Всего выездные проверки организаций и физических лиц |

41330 |

280727145 |

211371347 |

|

из них: выявившие нарушения |

40832 |

X |

X |

|

Результативность проверки |

98,80 |

X |

X |

Анализ динамики раскрытия налоговых правонарушений в ходе проведения контрольных мероприятий позволяет проследить, насколько результативны камеральные и выездные налоговые проверки.

Представленные данные в таблице 4 свидетельствуют о низкой результативности камеральных проверок, но в то же время они приносят доход в виде дополнительно начисленных платежей. В свою очередь выездные проверки имеют высокие результаты. Другими словами более чем 98% всех выездных проверок выявляют налоговые нарушения, как у физических лиц, так и у юридических.

В таблице 5 и 6 рассмотрим данные показатели в 2014 и 2015 году соответственно.

Таблица 6 – Показатели налогового контроля проведенного в России в

2014 году

|

Наименование показателей |

Количество, единиц |

Дополнительно начислено платежей (вкл. налоговые санкции и пени), тыс. рублей |

Из графы 2 налогов |

|

Камеральные проверки |

32869894 |

55484610 |

45689027 |

|

из них выявивших нарушения |

1 964 299 |

X |

X |

|

Результативность проверки, % |

5,98 |

X |

X |

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок |

X |

65620416 |

X |

|

Выездные проверки организаций, ИПи других лиц, занимающихся частной практикой |

34245 |

288089946 |

211320504 |

|

из них: выявившие нарушения |

33827 |

X |

X |

|

Результативность проверки, % |

98,78 |

X |

X |

|

Выездные проверки физических лиц (за исключением ИП и лиц, занимающихся частной практикой) |

1512 |

2604090 |

1840591 |

|

из них: выявившие нарушения |

1487 |

X |

X |

|

Результативность проверки, % |

98,35 |

X |

X |

|

Всего выездные проверки организаций и физических лиц |

35757 |

290694036 |

213161095 |

|

из них: выявившие нарушения |

35314 |

X |

X |

|

Результативность проверки, % |

98,76 |

X |

X |

Таким образом, одним из основных способов налогового контроля является проведение выездных и камеральных проверок.

Таблица 6 – Показатели налогового контроля проведенного в России в

2015 году

|

Наименование показателей |

Количество, единиц |

Дополнительно начислено платежей (вкл. налоговые санкции и пени), тыс. руб. |

Из графы 2 налогов |

|

Камеральные проверки |

31943004 |

82871832 |

68529880 |

|

из них: выявившие нарушения |

1949491 |

X |

X |

|

Результативность проверки, % |

6,10 |

X |

X |

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок |

X |

57208547 |

X |

|

Выездные проверки организаций, ИП и других лиц, занимающихся частной практикой |

29394 |

268217296 |

198919452 |

Продолжение таблицы 6

|

из них: выявившие нарушения |

29127 |

X |

X |

|

Результативность проверки, % |

99,09 |

X |

X |

|

Выездные проверки физических лиц (за исключением ИП и лиц, занимающихся частной практикой) |

1269 |

2578550 |

1851211 |

|

из них: выявившие нарушения |

1228 |

X |

X |

|

Результативность проверки, % |

96,77 |

X |

X |

|

Всего выездные проверки организаций и физических лиц |

30663 |

270795846 |

200770663 |

|

из них: выявившие нарушения |

30355 |

X |

X |

|

Результативность проверки, % |

99,00 |

X |

X |

Можно сделать вывод, что выездные проверки оказались более результативными в плане раскрытия налоговых правонарушений, ввиду чего значительно увеличился приток денежных средств от налогоплательщиков.

Если рассматривать налоговые контрольные мероприятия отдельно друг от друга, то очевидно, что эффективность выездных налоговых проверок примерно в 19 раз выше, чем камеральных. При этом стоит отметить, что уровень взаимосвязи камеральных и выездных проверок достаточно велик, и оценивать их эффективность без влияния друг на друга нецелесообразно.

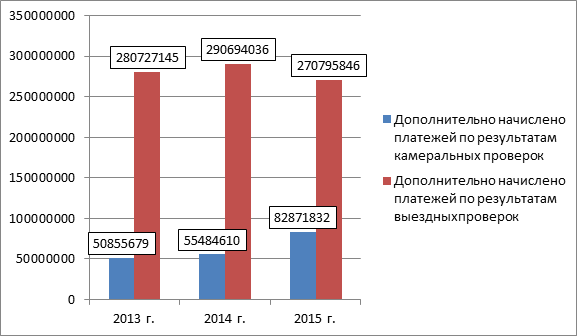

Более наглядно динамика сумм доначислений по выездным и камеральным проверкам за 2013-2015 годы представлена на рисунке 6.

Рисунок 6 – Динамика сумм дополнительно начисленных платежей по результатам выездных и камеральных налоговых проверок в РФ

в 2013-2015 гг., тыс. руб.

Положительным моментом является увеличение результативности камеральных налоговых проверок. Однако данные показатели уровня результативности камеральных налоговых проверок в РФ ниже средних в предыдущие периоды. Кроме того начисление платежей по результатам выездных проверок имеет не стабильную динамику, но значительно высокие показатели.

Список мероприятий или форм налогового контроля довольно широк. В соответствии со ст. 82 НК Российской Федерации «Общие положения о налоговом контроле» налоговый контроль ведется должностными лицами налоговых органов путем налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов, плательщиков сборов, проверки сведений учета и отчетности, осмотра помещений и территорий, используемых с целью извлечения дохода, в иных формах, предусмотренных Налоговым кодексом Российской Федерации [2].

Таблица 7 – Результаты проведения выездных налоговых проверок налоговыми органами Российской Федерации в 2013-2015 гг.

|

Год |

Коли- чество прове- денных ВНП, ед. |

Сумма доначислений по результатам ВНП тыс. руб. |

Сумма доначислений в расчете на одну проверку, тыс. руб. |

Сумма фактических поступлений налоговых доходов, тыс. руб. |

Удельный вес доначисленных платежей в сумме фактических налоговых поступлений, % |

|

2013 |

41330 |

280727145 |

6792,33 |

11327200000 |

2,48 |

|

2014 |

35757 |

290694036 |

8129,71 |

12670200000 |

2,29 |

|

2015 |

30663 |

270795846 |

8831,36 |

13788300000 |

1,96 |

Данные представленные в таблице 7 еще раз доказывают эффективность выездных налоговых проверок, главным образом за счет того, что доначисления по результатам данных операций увеличиваются, а количество проверок снижается.

Когда контрольная работа налоговых органов закончена, они осуществляют формирование и публикацию ее итогов в отчет форме 2-НК

«Отчет о результатах контрольной работы налоговых органов», он в свою очередь позволяет проводить оценку результативности контрольных мероприятий только по определенным критериям, а именно по:

- количеству проведенных камеральных и выездных налоговых проверок (в том числе по количеству проверок, которые вывялили нарушения);

- сумме дополнительно начисленных налогов, пени, санкций по итогам проверок.

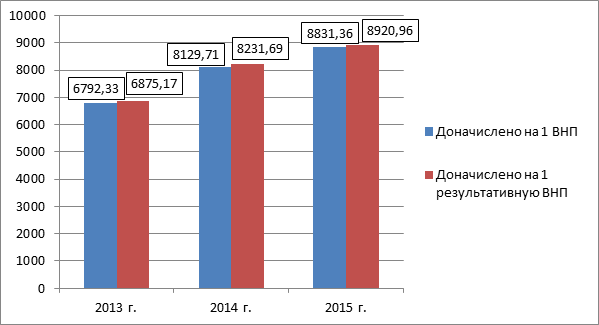

Для более объективной оценки эффективности контрольной работы налоговых органов РФ проанализируем суммы дополнительно начисленных платежей в расчете на одну налоговую проверку (рисунок 7)

Рисунок 7 – Динамика сумм дополнительно начисленных платежей в расчете на одну выездную налоговую проверку, тыс. руб.

Таким образом, наблюдается тенденция роста начисленных платежей по результатам выездных проверок. Суммы дополнительно начисленных платежей на 1 результативную выездную проверку возросли с 6875,17 тыс. руб. в 2013 году до 8920,96 тыс. руб. в 2015 году.

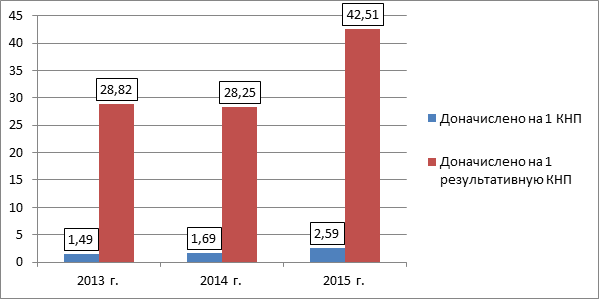

Рисунок 8 – Динамика сумм дополнительно начисленных платежей в расчете на одну камеральную налоговую проверку, тыс. руб.

По данным рисунка 8 можно сказать, что также наблюдается тенденция увеличения суммы дополнительно начисленных платежей. В свою очередь на 1

выездную камеральную налоговую проверку за исследуемый период произошло увеличение с 1,49 тыс. руб. до 2,59 тыс. руб.

Очевидно, что значимость налогового контроля и его эффективность способствует росту финансовых поступлений от налогов, уменьшению налоговых нарушений, сбережению труда и материальных ресурсов налоговых органов и, в конечном итоге, более результативной налоговой политике государства.

В современных условиях экономического развития России происходит формирование принципиально новых форм налоговых отношений, направленных на совершенствование налогового контроля и повышение его эффективности [14].

В завершении главы хочется сказать, что планирование консолидированного бюджета РФ, довольно сложная и подчас рисковая работа. Денежные средства, находящиеся у государства в данный момент времени, не всегда совпадают с запланированными, из-за этого и возникаю трудности. Трудности связанны с появлением как профицита, так и дефицит бюджета и как правильно им распорядится. Из чего можно сделать вывод, что изучение поступаемых налогов в консолидируемый бюджет, а так же их дальнейшее распределение, является одной из наиболее важных направлений работы Министерства финансов РФ.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

Налоговой системы России на протяжении последнего десятилетия находится в состоянии перманентного реформирования. Поскольку не существует идеальной налоговой системы, процесс её совершенствования может длиться бесконечно. Так как каждый этап развития экономики и общества имеют свои приоритеты развития, что в свою очередь, требует обдумывания и решения проблем между государством и хозяйствующими субъектами. Анализ исполнения консолидированного бюджета показывает нам, что в целом он исполняется и даже перевыполняется, но эффект от сборов мог быть гораздо больше, если решить проблемы кроющихся в накопившихся глубинных негативных явлениях в экономике, сужающих базу налогообложения и снижающих уровень поступления налоговых доходов.

Особенно обнаружили всю неустойчивость социально- экономического и финансового положения страны решения Правительства РФ и Банка России о девальвации обменного курса рубля, реструктуризации государственных краткосрочных обязательств, введении моратория на валютные операции капитального характера. Президентом России В.В. Путиным в Бюджетном послании Президента РФ Федеральному Собранию РФ «О бюджетной политике» в настоящее время требуется дальнейшая модернизация налоговой системы, с целью создания оптимально-комфортных условий для перехода Российской экономики на новый инновационный путь развития.

Реформы, проводимые в России в последние годы, привели и к необходимости совершенствования налогового законодательства, но при этом возникла проблема излишней активности государства в налоговой сфере, из-за чего возникли высокие и слишком сложные налоги. Многочисленные льготы, предоставляемой действующим налоговым законодательством, зачастую теряют свою эффективность и перестают быть стимулом для каких-либо изменений, а становятся они просто формой для уменьшения налоговых обязательств, для предпринимателей. Неравные отношения налогоплательщика и налоговых органов делают налоговую систему несправедливой. В дальнейшем Правительство РФ планируют создавать свои «Налоговые гавани» в России, к этим изменениям имеется двоякое мнение. С одной стороны, это создаст легальную основу для массового уклонения от налогов, а с другой стороны существует проблема офшор, «налоговые гавани» находящиеся за пределами нашей страны и в не зоны действия Российского законодательства. Можно сказать, что большая часть капитала, заработанная в нашей стране, работает на чужую экономику. Создание своих «налоговых гавань» позволит вернуть свой капитал и даже привлечь иностранный. При появлении своих

«налоговых гавань» будет легче отслеживать перемещение денежных потоков, так как они будут находиться в нашей стране, а не за пределами, в не действия Российского законодательства. Зачастую выгоднее уклонится от налогов, чем их платить, это говорит о том, что налоговое администрирование ещё не

достигло соответствующего уровня. В налоговой системе содержится большое количество плохо собираемых налогов, которые осложняют хозяйственную деятельность предприятий, и создаёт причину его ухода в теневой сектор. По- прежнему имеют место недостатки в налоговом законодательстве, это использование пробелов и неясностей, в практическом инструментарии исчисления и уплаты налогов и других обязательных платежей в бюджет, всё это даёт возможность недобросовестным налогоплательщикам не выполнять своих обязательств перед государством, что в свою очередь приводит к существенным потерям для бюджета. Несовершенство устанавливающих порядок исполнения обязанностей, по уплате налогов и сборов, взаимоотношения участников налоговых отношений, ответственность за совершение налоговых правонарушений, особенно отрицательно сказывается на налоговом процессе. По оценкам налоговых экспертов, основывающие своё мнение на реальном анализе практики налогообложения, существующих на сегодняшний день норм налогового законодательства, процедур и механизмов сбора налогов и их дальнейшего развития, дают основания полагать, что Налоговый Кодекс, призванный обеспечить комплексное и системное совершенствование всего налогообложения, не только не устраняет недостатки в налогово-правовом регулировании, но и по ряду аспектов усугубляет и без того непростую ситуацию по сборам налогов. На данный период времени особо остро встал вопрос о необходимости принятия дополнительных мер по улучшению федерального налогового законодательства. Причиной недосбора налогов может служить, прежде всего с действующим законодательством, которое не содержит необходимых норм обеспечивающих полноту учета налогоплательщиков. В среднем в стране около 3% предприятий и организаций, зарегистрировавшихся в органах государственной регистрации, не встают на налоговый учет и, соответственно, не платят налогов. Кроме того, примерно 40% налогоплательщиков, состоящих на налоговом учете, ежегодно не представляют бухгалтерскую и налоговую отчетность, а 10% предприятий и организаций представляют так называемую нулевую отчетность.

Каковы же главные цели совершенствования налоговой политики Российской федерации? Это минимизация налоговой нагрузки на экономику, оптимизация государственных обязательств, направление финансовых ресурсов на решения особо важных задач, бюджетные доходы не должны зависеть от конъюнктуры мировых цен, создание эффективной системы межбюджетных отношений и управления государственными финансами. Реформы должны быть направленна на снижение налогового бремени для налогоплательщика, на упрощение налоговой системы, выровнять условия налогообложения. Налогоплательщики должны быть защищены от произвола налоговых инспекторов, в том числе с помощью эффективных судебных механизмов. Необходимо улучшить и систему судебных механизмов для защиты налогоплательщиков от произвола налоговых инспекторов. В свою очередь ужесточить ответственность за неуплату налогов налогоплательщиками. В Налоговом кодексе России существует такая норма как, норма о положении

налогоплательщика поставленного на учёт по месту нахождения в налоговом органе. В.Г. Пансков, доктор экономических наук, считает, что этой меры недостаточно. Он также предлагает, запретить различным коммерческим организациям и юридическим лицам открывать своё дело и регистрироваться в жилых помещениях. Требования, которые должны предъявляться при регистрации вновь создаваемых предприятий и организаций, предприятий и организаций которые били созданы на базе недавно ликвидированных субъектов хозяйствования или вследствие проведения реорганизационных процедур, предъявления справки тому налоговому органу, где он будет проходить регистрацию, об отсутствии у него налоговых долгов или иных обязательных платежей. Параллельно с этим, необходимо пересмотреть и меры ответственности, лица уплачивающего налоги за несоблюдение срока или увиливание от постановки на учет в налоговом органе. Если налогоплательщик нарушает указанные выше условия, то в целях усиления ответственности, необходимо существенно увеличить сумму штрафа [20].

Исходя из вышесказанного можно выделить основные направления совершенствования налоговой системы являются:

- создание стабильной налоговой системы;

- устранить из налоговой системы пробелы и неясности, имеющие неоднозначное толкование, максимальное её упрощение;

- обеспечить приемлемый уровень изъятия налогов, ослабить налоговую нагрузку путём снижения налоговой нагрузки;

- оптимальное сочетание прямых и косвенных налогов. Однако, следует обратить внимание на то, что в странах с развитой экономикой, предпочтение отдают прямым налогам, так как ориентация на косвенные свидетельствует о неспособности налоговых органов обеспечить эффективный контроль за сбором прямых налогов.

- усиление роли имущественных налогов, имеющих устойчивую налогооблагаемую базу;

- навести порядок в других законах, так или иначе затрагивающее порядок уплаты и исчисления налогов, привести в соответствие с налоговым законодательством;

- максимальный учет при налогообложении реальных издержек хозяйствующих субъектов, связанных с их производственной деятельностью;

- улучшение подоходного налога для физических лиц. Разработать гибкую шкалу налогообложения, которая будет учитывать инфляционные процессы.

- создание условий при котором налогоплательщику будет выгодней платить налоги, а не уходить в теневой сектор. Необходим постоянный доступ к информации об изменениях в налоговом законодательстве и предоставлении консультационных услуг при исчислении и уплате налогов.

Было бы подходящим помимо прочего дополнить налоговое законодательство нормами, для уклоняющихся от уплаты налогов и имеющих в течении длительного периода времени, не снижающуюся задолженность перед

бюджетом, можно временно ограничивающие ряд прав для деятельности таких предприятия.

Помимо улучшения налоговой системы, нужно внести изменения в конфигурацию федеральных законов о федеральных бюджетах в области налоговых поступлений. В настоящий момент размеры поступления доходов по главным источникам в этих законах не утверждается, а только определяются в качестве учетных показателей. Подобная установка характеристик бюджета не имеет силу законодательной нормы, неизбежной к выполнению. В связи с этим невыполнение намеченных объемов поступлений доходов не влечет за собой каких-либо правовых последствий для соответствующих органов исполнительной власти.

Налоговый кодекс предусматривает сокращение общего числа налогов при сохранении наиболее значимых налогов, как с фискальных позиций, так и с позиций регулирования экономических процессов. Из этого можно сделать вывод, что в следствии этого упразднится большая часть существующих местных налогов, имеющих незначительное фискальное и регулирующее значение. В то же время состав местных налогов пополняется переводом под юрисдикцию местных органов власти. Недостаточно эффективные налоги будут исключены из числа федеральных. А в дальнейшем состав федеральных налогов можно пополнится рядом новых налогов. Налоговый кодекс РФ предусматривает принципиально новый подход к взиманию имущественных налогов, имея в виду постепенную замену традиционных имущественных налогов налогом на недвижимость и т.д.

Можно написать пару строк и о Законе РФ, который имеет название «Об основах налоговой системы Российской Федерации». Согласно последнему исследованию количество налогов и сборов, действующих в РФ, уменьшилось в результате внесения изменений в Закон РФ «Об основах налоговой системы Российской Федерации». Этот закон даёт возможность решить одну из задач Налогового кодекса РФ. А именно снизить налоговое бремя на налогоплательщиков. Приведём пример, допустим существует 60 установленных федеральным законодательством налогов и сборов, теперь их стало всего 24.

При этом важно заметить, что с принятием новых изменений Налогового кодекса РФ перечень федеральных, региональных и местных налогов остается постоянным, поясним, ни один орган законодательной власти субъекта Федерации, представительный орган местного самоуправления по-прежнему не имеет право установить налог, если он не предусмотрен Налоговым кодексом РФ. Такой строгий контроль списка налогов, изначально направлен на закрытие ранее действовавших нерациональных налогов и других платежей. Только основные налоги были сохранены, создающие фундамент российской налоговой системы: НДС, акцизы, НДФЛ, налог на прибыль организаций, налог за пользование природными ресурсами и ряд других налогов. Все эти налоги использовались и во многих других странах с разными налоговыми системами, и они показали свою эффективность. За большой период времени

существования этих налогов к ним приспособились и российские плательщики. Во второй части Налогового Кодекса попытались убрать недостатки, сделать по этапным и ясным взимание налога на добавленную стоимость, налога на прибыль и ряда других налогов.

В частности, улучшение системы исчисления и уплаты налога на добавленную стоимость предусматривает следующие направления:

- за счёт индивидуальных предпринимателей расширить круг налогоплательщиков;

- организация порядка исчисления и уплаты налога;

- введение единого порядка возмещения входного НДС для всех сфер деятельности, включая розничную торговлю и общественное питание;

- зафиксировать в законодательном порядке методы уплаты налога на добавленную стоимость на основе счетов-фактур;

- уменьшения количества налоговых льгот.

Снижение налоговых ставок, безусловно, должно повлиять, в положительную сторону, на стимулах к труду и предпринимательской активности, всё это в свою очередь приведёт к росту производительности труда и увеличению выпуска продукции. Возрастёт потребительский спрос, вследствие роста необлагаемого дохода. Конечно же и увеличится бюджет государства, замедлится рост инфляции и цен, теневой сектор экономики выйдет «на свет».

Главным недостатком налогового кодекса является то, что, он основан на далеко не бесспорных посылках направлениях. Все они положены в основу существующей налоговой политики России, включающую в себя, переориентацию налоговой системы с сугубо прямых налогов на налоги на потребление, помимо этого усилении налогового давления в отношении физических лиц, при малой проработке системы подоходного налогообложения. В новейших условиях развития рыночных взаимоотношений меняется характер расходов государства, по направлению снижения доли финансирования народного хозяйства. Всё больше приобретаемая экономическая свобода предприятия ведёт к принятию самостоятельного решения большинства задач своего хозяйственного развития.

Всё это позволяет формировать такую структуру и состав государственных расходов, которые позволяют решать три основные задачи:

- помощь социально незащищенным слоям населения за счёт их финансирования;

- финансирование нужд фундаментальных научных исследований

(космические программы, проблемы загрязнения окружающей среды и другие исследования);

- обеспечения средствами систем управления и обороты страны в пределах их достаточности.

Все выше причисленные следствия остатки прежних экономических и политических устоев в нашей стране, являются исходным фундаментом,

предопределяющим условием для создания оптимального уровня налогообложения:

- сокращение государственных расходов до наилучшего, общественно прицеливаемого уровня, за счет отказа от различного рода финансовых вливаний в неэффективные предприятия и отросли. Возможность получения федеральных бюджетных кредитов тем регионам, которые способствуют поступательному продвижению к рынку и рост благосостояния граждан;

- создание налоговой системы такого образца, которое способствовало бы стимулировать развитие предпринимательства. Для этого нужно снизить налоговое бремя для предприятий-производителей конкурентно способных товаров и услуг;

- создание государством, различными методами, благоприятных условий для инвестиций.

Из всего вышесказанного можно сделать вывод, что налогообложение неразрывно связано с созданием прочных экономических взаимосвязей, а также с построением стабильных политических устоев в государстве. От того, как быстро оно будет создано, зависит формирование устойчивых взаимосвязей, после чего можно строить формирование налоговой системы.

ЗАКЛЮЧЕНИЕ

Проведенное в курсовой работе исследование позволило сделать следующие выводы:

- Налоги являются основным инструментом государственного регулирования социально-экономических процессов. С помощью регулирующей функции налогов можно влиять на создание сбережений, стимулировать инвестиционную и инновационную деятельность, поддерживать малое предпринимательство, способствовать созданию новых рабочих мест, демонополизации экономики и созданию конкурентного рынка, решать ряд вопросов в социальной сфере и тому подобное.

- Налоговая система включает три подсистемы: налоговые институты, которые выступают субъектами администрирования; налоговым законодательством оформлены правила, определяющие действие налоговых механизмов; структура налоговой системы, которая представляет собой совокупность существующих в государстве налогов. Такое членение дает возможность определить критерии оптимальности налоговой системы.

4. Исследование, которое было проведено на основании анализа налоговой системы Российской Федерации, а так же теоретических основ построения таких налоговых систем и анализ структуры налоговой системы России, основным принципами, которых является экономические законы формирования, позволяет сформировать следующие выводы:

- российская налоговая система приближена к теоретическим принципам и экономическим законам, которые отвечают построению нормальной налоговой системы, но при этом существуют отдельные противоречия, которые неизбежны, они в данном случае сведены к минимуму;

- налоговая система, устанавливаемая Налоговым кодексом России, стала более приближена к Европейским аналогам, более упорядоченная, это проявляется, в первую очередь, в отмене действовавших ранее “глупых” налогов и иных платежей, имеющих налоговый характер. На данный момент сохранены только основные налоги, формирующие основу российской налоговой системы,

- налог на прибыль организаций, налог с доходов физических лиц, налог на добавленную стоимость, акцизы, ресурсные и некоторые другие платежи;

- налоговая система России построена таким образом, что она является главенствующей над всеми. Не может быть какой-либо «дискриминации» налогоплательщиков, к примеру по формам собственности или территориальному расположению. Однако в российской налоговой системе налоги перекладываются на определенный круг налогоплательщиков, вследствие чего определенные лица испытывают большое налоговое давление;

- проблема снижения налогового бремени в России связана с расширением налогооблагаемой базы. В результате вовлечения в сферу уплаты налогов теневого бизнеса, решения проблем неплатежей в экономике, укрепления налоговой и финансовой дисциплины. России нужна такая налоговая система,

которая бы не тормозила развитие хозяйства, а являлась мощным краном к подъему экономики страны.

Перечисленные выше пути совершенствования, не поспособствуют в полной степени на полное «выздоровление» налоговой системы. Но при всём этом, они в определенной мере, это зависит от используемых механизмов и примененных в налоговой системе правил, могут существенно её улучшить. Взамен получить более качественную, экономичную и достаточно эффективную систему, которая будет удовлетворять многим требованиям, предъявляемым к современным системам налогообложения.

Исходя из вышесказанного можно выделить основные направления совершенствования налоговой системы являются:

- создание стабильной налоговой системы;

- устранить из налоговой системы пробелы и неясности, имеющие неоднозначное толкование, максимальное её упрощение;

- обеспечить приемлемый уровень изъятия налогов, ослабить налоговую нагрузку путём снижения налоговой нагрузки;

- оптимальное сочетание прямых и косвенных налогов. Однако, следует обратить внимание на то, что в странах с развитой экономикой, предпочтение отдают прямым налогам, так как ориентация на косвенные свидетельствует о неспособности налоговых органов обеспечить эффективный контроль за сбором прямых налогов.

- усиление роли имущественных налогов, имеющих устойчивую налогооблагаемую базу;

- навести порядок в других законах, так или иначе затрагивающее порядок уплаты и исчисления налогов, привести в соответствие с налоговым законодательством;

- максимальный учет при налогообложении реальных издержек хозяйствующих субъектов, связанных с их производственной деятельностью;

- улучшение подоходного налога для физических лиц. Разработать гибкую шкалу налогообложения, которая будет учитывать инфляционные процессы.

- создание условий при котором налогоплательщику будет выгодней платить налоги, а не уходить в теневой сектор. Необходим постоянный доступ к информации об изменениях в налоговом законодательстве и предоставлении консультационных услуг при исчислении и уплате налогов.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Нормативные документы

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (с поправками) // http://constitution.garant.ru/

- Налоговый кодекс Российской Федерации (НК РФ) от

31 июля 1998 года N 146-ФЗ // http://www.consultant.ru

Монографии, учебные пособия, справочники, брошюры

- Барулин С. В. Финансы; КноРус - Москва, 2011. - 640 c.

- Бюджетная система России: Учебник для вузов/Под ред . Г.Б. Поляка

–М.: ИНФРА-М, 2000. –550с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы

3-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 590 с.

- Голодова Ж. Г. Финансы и кредит; Инфра-М - , 2012. - 448 c.

- Иванова О. Б., Рукина С. Н., Денисова И. П. Государственные и муниципальные финансы; Феникс - Москва, 2009. - 320 c.

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 538 с.