Налоговая система РФ: понятие, состав

Содержание:

ВВЕДЕНИЕ

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В развитии форм и методов взимания налогов можно выделить три этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI - начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. И наконец, на третьем этапе государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться.

В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Этим обусловлена актуальность темы исследования.

Целью данной работы является поиск ответа на вопрос, можно ли назвать налоги ценой государственных услуг. Из цели вытекают следующие задачи, которые будут решены в ходе исследования:

- Изучение теоретических аспектов понятий «налог», «налоговая система», видов налогов;

- Рассмотрение определения государственных услуг, краткой истории зарождения и развития системы оказания государственных услуг;

- Выделение функций налогов;

- Выводы о взаимосвязь понятий «налог» и «цена государственных услуг».

Объект исследования – государственные услуги и налоги в РФ.

Предметом исследования является взаимосвязь налогов и государственных услуг.

Наибольшее внимание в ходе исследования было уделено нормативным правовым актам РФ и работам таких авторов как Ушак Н.В., Никулкина И.В., Пансков В.Г.

Работа состоит из введения, двух глав, заключения и списка литературы. В каждой главе по два параграфа, в каждом из которых раскрываются задачи исследования.

ГЛАВА 1. НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Налоговая система РФ: понятие, состав

Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов[1].

В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования. Следует обратить внимание, что налоговая система России – это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения».

Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и принципы установления, введения и прекращения местных и региональных налогов; основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей; права и обязанности участников отношений возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства; формы, виды и методы контроля за соблюдением налогового законодательства; информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.).

1.2. Структура налогов в РФ

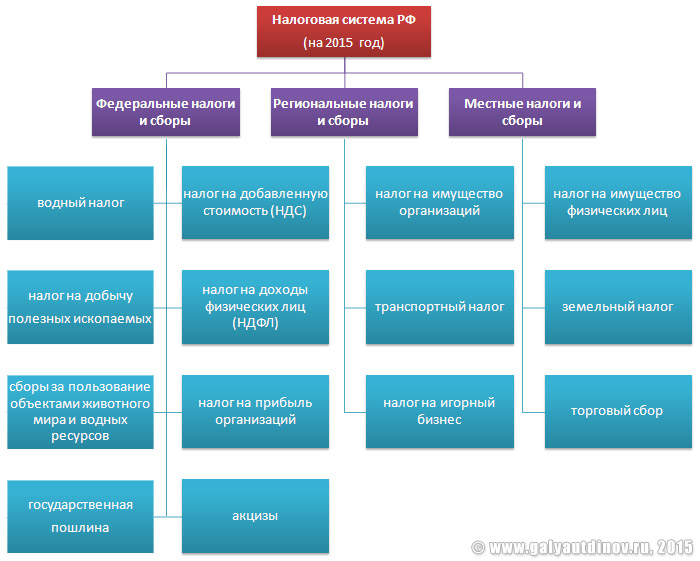

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня: местные, региональные и федеральные (рис. 1). Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные. Классификация налогов в РФ по уровню налоговой системы: федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения). Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов. К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор.

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

Рисунок 1. Структура налоговой системы РФ

Полный перечень федеральных налогов и сборов на 2016 год[2]: налог на добавленную стоимость (сокращенно НДС); налог на доходы физических лиц (сокращенно НДФЛ); налог на прибыль организаций; акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо); водный налог; налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.); сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай); государственная пошлина (к примеру, за регистрацию ООО).

Полный список региональных налогов и сборов на 2016 год[3]: налог на имущество организаций (как движимое, так и недвижимое); транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя); налог на игорный бизнес (сегодня в России 5 специальных игровых зон).

Перечень всех местных налогов и сборов на 2016 год: налог на имущество физических лиц (такое как квартира, дом); земельный налог (им облагаются владельцы земельных участков); торговый сбор (платеж, взимаемый с объектов торговли). Кроме того, раньше в структуру налоговой системы РФ входил и единый социальный налог (ЕСН).

Наряду с различными видами налогов и сборов НК РФ устанавливает пять специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН). Перечислим и их. Специальные налоговые режимы в РФ на 2016 год[4]: упрощенная система налогообложения (УСН); единый сельскохозяйственный налог; единый налог на вмененный доход; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции.

ГЛАВА 2. НАЛОГИ В СИСТЕМЕ ОКАЗАНИЯ ГОСУДАРСТВЕННЫХ УСЛУГ

2.1. Государственные услуги: понятие и сущность

В настоящее время в Российской Федерации идет процесс реформирования органов власти и особую актуальность и социальную значимость приобретают вопросы, связанные с оказанием государственных услуг. Одно из приоритетных направлений административной реформы на сегодняшний день является повышение качества государственных услуг. Проводимые преобразования в системе исполнительной власти нацелены на то, чтобы каждый гражданин в РФ мог требовать от государственной власти тот уровень качества государственных услуг, который ему обязаны предоставить органы исполнительной власти. Физическое или юридическое лицо, получившее государственную услугу, впоследствии оценивает работу органов исполнительной власти и муниципалитетов и в целом эффективность государства по качеству предоставления таких услуг.

Исходя из этого, концептуальное видение системы исполнительной власти можно выразить понятием «сервисное государство». Под этим понятием подразумевается ориентация на потребности гражданина или бизнеса, обеспечение государством необходимого качества услуг, т.е. условий, при которых гражданин будет тратить минимум времени, сил и ресурсов для получения государственных и муниципальных услуг, а предприниматель – для начала и ведения бизнеса[5]. Для развития данного направления государство приняло решение по реформированию административной части и повышению качества государственных услуг. Понятие «государственная услуга» стало использоваться в России только в процессе проведения административной реформы, в то время когда во многих зарубежных странах государственные услуги – одна из основных форм взаимоотношений гражданина, юридического лица с государственной властью. Само понятие «услуга» для законодательства не новое и под ним понимают готовый продукт труда, способный удовлетворить потребности граждан и юридических лиц. Термин «услуга» в российском законодательстве впервые появился в Конституции РФ (1993 г.), где он упоминается в ст. 8 и ст. 74, а Гражданский кодекс РФ закрепил категорию услуги в качестве объекта гражданских прав[6]. В соответствии с Бюджетным кодексом РФ (1998 г.) государственные услуги – это услуги, оказываемые физическим и юридическим лицам в соответствии с государственным заданием органами государственной власти (органами местного самоуправления), бюджетными учреждениями, иными юридическими лицами безвозмездно или по ценам (тарифам), устанавливаемым в порядке, определенном органами государственной власти (органами местного самоуправления). Термин «государственные услуги» появился в Концепции реформирования государственной службы РФ, утвержденной Указом Президента РФ от 15 августа 2001 г., затем фигурировал в федеральной программе «Реформирование государственной службы РФ (2003 – 2005 гг.)», утвержденной Указом Президента РФ от 19 ноября 2002 г., где была отмечена необходимость достижения качественного уровня исполнения государственными служащими своих должностных обязанностей.

В 2003 г., в преддверии выборов президента Российской Федерации и автоматически следовавшей за ними реорганизации правительства в 2004 г., стала очевидной необходимость системного подхода при формировании структуры и функций органов исполнительной власти. Первым системным документом, определившим основные направления административной реформы на 2003 – 2004 гг. и задавшим направления дальнейшей работы, стал Указ Президента Российской Федерации от 23 июля 2003 г. № 824. Функции органов государственной власти классифицируются на правоустанавливающие (определение государственной политики и принятие нормативных государственных актов), правоприменительные (осуществление государственного контроля и надзора, в состав которого включаются также выдача разрешений, регистрационные действия) и функции по оказанию услуг и управлению имуществом. Основная идея заключалась в том, чтобы федеральные министерства разрабатывали политику в определенной сфере государственного регулирования, принимали нормативно-правовые акты, а также осуществляли международное сотрудничество. Они не должны обладать контрольно-надзорными функциями в отношении граждан и организаций, функциями оказания государственных услуг и управления имуществом. Процесс разработки политики, таким образом, отделен от процесса ее реализации. Федеральные службы должны осуществлять контрольно-надзорные или правоохранительные функции и не обладать полномочиями по подготовке и принятию нормативно-правовых актов, управлению государственным имуществом. Их предназначение – реализация политики, разработанной федеральными министерствами и одобрена Правительством РФ, пересечение нарушений законодательства, обеспечение безопасности в определенной сфере общественных отношений[7]. Федеральные агентства, исполняющие функции управления государственным имуществом, реализации государственных программ и оказывающие государственные услуги, не должны обладать контрольно-надзорными полномочиями и правом разработки и принятия нормативно-правовых актов. Трехуровневая система органов исполнительной власти была закреплена Указом Президента Российской Федерации от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти». Данный указ фактически впер- вые вводит понятие государственной услуги. В первой редакции указа под функциями по оказанию государственных услуг понималось осуществление федеральными органами исполнительной власти услуг, имеющих исключительно общественную значимость и оказываемых на установленных федеральным законодательством условиях неопределенному кругу лиц. Однако через непродолжительное время в данный пункт были внесены изменения. В результате под государственной услугой стало пониматься предоставление федеральными органами исполнительной власти непосредственной или через подведомственные им федеральные государственные учреждения либо иные организации безвозмездно или по регулируемым органам государственной власти ценам услуг гражданам организациями в области образования, здравоохранения, социальной защиты населения и в других областях, установленных федеральными законами[8]. Таким образом, с одной стороны, в соответствии с указом под государственными услугами можно понимать как услуги, предоставляемые непосредственно органами власти, т.е. государственные услуги, регулируемые принятым намного позже Федеральным законом от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», так и услуг, оказываемых бюджетными учреждениями. С другой стороны, под государственными услугами указ понимает: – выдачу органами государственной власти, органа- ми местного самоуправления, их должностными лицами разрешений на осуществление определенного вида деятельности и/или конкретных действий юридическим лицам и гражданам; – регистрацию актов, документов, прав, объектов, а также издание индивидуально-правовых актов; – функции по контролю и надзору.

На сегодняшний день среди специалистов не существует четко сформулированного понятия «государственная услуга», она рассматривается как одна из разновидностей государственных функций, что подтверждает понятие, данное в Федеральном законе Российской Федерации от 27 июля 2010 г. № 210-ФЗ: «Государственная услуга, предоставляемая федеральным органом исполнительной власти, органом государственного внебюджетного фонда, исполнительным органом государственной власти субъекта Российской Федерации, а также органом местного самоуправления при осуществлении отдельных государственных полномочий, переданных федеральными законами и законами субъектов Российской Федерации (далее – государственная услуга), деятельность по реализации функций соответственно федерального органа исполнительной власти, государственного внебюджетного фонда, исполнительного органа государственной власти субъекта Российской Федерации, а также органа местного самоуправления при осуществлении отдельных государственных полномочий, переданных федеральными законами и законами субъектов Российской Федерации (далее – органы, предоставляющие государственные услуги), которая осуществляется по запросам заявителей в пределах установленных нормативными правовыми актами Российской Федерации и нормативными правовыми актами субъектов Российской Федерации полномочий органов, предоставляющих государственные услуги». Таким образом, можно сказать, что государственная услуга – это деятельность органов исполнительной власти, государственных внебюджетных фондов, осуществляемая по запросам заявителей и направленная на получение выгод в пределах установленных нормативными правовыми актами государства[9].

В соответствии с проектом Федерального закона от 2005 г. «О стандартах государственных услуг» государственная услуга – деятельность органа, оказывающего государственную услугу, выражающаяся в совершении действий и принятии решений, влекущих возникновение, изменение или прекращение правоотношений или возникновение документированной информации в связи с обращением гражданина или организации в целях реализации их прав, законных интересов либо исполнения возложенных на них нормативными правовыми актами обязанностей.

К началу 2000-х гг. сложилась ситуация, при которой в одном ведомстве требования к предоставлению услуг были изложены всего на одной странице, что не могло быть залогом качественного и успешного предоставления государственной услуги, а в другом ведомстве требования к выполнению схожей услуги могли быть зафиксированы в многострочном документе, освоить который мог далеко не каждый сотрудник, не говоря уже о гражданах. О потребностях получателей государственных и муниципальных услуг практически никто не задумывался, обязательства органов власти в области качества предоставляемых ими услуг не были зафиксированы, а единого подхода к описанию административных процедур не существовало. С учетом того, что все это отражалось в первую очередь на получателях государственных и муниципальных услуг, задача повышения прозрачности и упорядочивания административных процессов выходила на первый план. Решением стала разработка административных регламентов для каждой государственной и муниципальной услуги. Здесь можно отметить, что при формировании нормативной базы, регулирующей разработку и применение стандартов услуг и административных регламентов, государство отталкивалось от требований системы менеджмента качества, изложенных в стандартах ИСО серии 9000, в части требований к описанию процессов. Совершенствование и разработка регламентов пред- усматривают создание новых механизмов, направленных на привлечение к ответственности должностных лиц за несоблюдение утвержденных стандартов и возмещение нанесенного в результате этого ущерба[10].

Для повышения качества государственных услуг в России запустили процесс по внедрению административных регламентов в деятельность органов государственной власти, отвечающих следующим принципам:

– оптимальность административных процедур, отсутствие избыточных и дублирующих действий, требующихся от получателя государственных услуг;

– минимальное время предоставления услуги; – комфортность процесса получения услуги, в том числе для граждан с ограниченными возможностями;

– реализация «принципа одного окна»[11].

Результатами по внедрению административных регламентов можно назвать следующее:

– сокращение сроков предоставления государственных услуг и самих административных процедур; принятие административных регламентов, что способствовало снижению общего времени, потраченного на получение государственной услуги примерно от 10% до 70%. Так, в рамках пилотного внедрения административного регламента Роснедвижимости время оказания услуги снизилось в 3 раза (c 30 мин до 10 мин), время ожидания в очереди в местах оказания государственной услуги Росрегистрации также сократилось примерно в 3 раза (с 2 – 3 часов до 45 мин);

– исключение избыточных административных процедур. При разработке административных регламентов Росздравнадзора по регистрации лекарственных средств и изделий медицинского назначения, а также по организации проведения экспертизы качества, эффективности и безопасности лекарственных средств были исключены ограничение времени действия регистрационного удостоверения, а также требования к регистрации юридического лица на территории Российской Федерации для зарубежных производителей лекарственных средств;

– повышение комфортности предоставления государственных услуг в связи с внедрением требований к местам (зданиям) предоставления государственных услуг. В заключение стоит отметить, что термин «государственная услуга» относительно новый и пока не имеет четко сформулированного определения. На сегодняшний день происходит становление сервисного государства, и для эффективного обеспечения данной государственной функции необходимо исследовать ситуацию, сложившуюся на рынке услуг, и двигаться в четырех взаимосвязанных направлениях:

– совершенствование технологии предоставления государственных услуг;

– развитие законодательства о государственных и муниципальных услугах;

– формирование механизмов управления качеством услуг;

– развитие модели взаимодействия между органами, предоставляющими услуги, и получателями услуг. Работу в сфере совершенствования технологий предоставления государственных услуг должны обеспечивать три простых принципа:

– принцип доступности;

– принцип универсальности;

– принцип комфортности.

В этой связи должны развиваться специальные центры по предоставлению государственных и муниципальных услуг, но только как центры качества, центры компетенций в области качества услуг на региональном уровне. Логично, чтобы такие центры в каждом регионе взяли на себя функции координатора всего процесса предоставления государственных и муниципальных услуг, обеспечивая взаимодействие между органами власти и заявителями, а также осуществления подготовки квалифицированных кадров в сфере государственных услуг[12].

2.2. Взаимосвязь налогов и государственных услуг

Возникновение налогов связано со становлением первых государственных образований. Поскольку появилась потребность в формировании фонда денежных средств, расходование которых осуществлялось бы на общественно-необходимые цели, такие как поддержание общественного правопорядка, строительство дорог, ликвидация последствий стихийных бедствий и другие. Как следствие образования государства был сформирован аппарат государственного управления (чиновники, армия, суды и пр.) и появилась необходимость в оплате его содержания. Источником мобилизации денежных средств для выполнения функций и задач явились налоговые поступления. Итак, появление налогов относится к раннему периоду развития человеческого общества и их возникновение было обусловлено объективными общественными потребностями и необходимым условием существования и дальнейшего развития общества. Со временем потребности общества и, следовательно, государства росли, поэтому появлялись новые источники налогообложения. Следовательно, появление налогов – процесс естественный и общественно-необходимый. Развитие общества невозможно без процесса организации государственного образования и в результате возникновения налогов. Налоги неразрывно связаны с государством, они являются следствием его образования[13]. Ни одно государство не может существовать без взимания налогов. И их необходимость неоспорима. Проблема заключается в размере взимания и направлениях расходования средств, со- бранных посредством уплаты налогов. Общество объединяется в государственное образование для решения общих задач, самостоятельно, каждым индивидуумом в отдельности не осуществимых. Каждый отдает определенную часть своего владения в публичную собственность (то есть государству) для выполнения общественно-важных задач специально созданными государственными структурами. А государство, в свою очередь, обязано выполнить функции для достижения общественно-необходимых целей на собранные средства. То есть, по сути, государство оказывает услугу, выполнение которой значимо для всего общества, за которую каждый индивидуум производит оплату в установленном государством размере[14]. Можно ли считать налоги ценой услуг государства? Утвердительный ответ возможен только с учетом определенных условий.

Сформулируем специфические особенности налога, как цены государственных услуг:

1. Отсутствие непосредственной связи между государственной услугой и уровнем налога. Налоги – это специфические платежи, размер взимания которых может быть неэквивалентным объему получаемых от государства услуг.

2. Индивидуально-безвозмездный характер налогов. Уплата определенного налога не связана с получением конкретной государственной услуги.

3. Большой разрыв во времени и в пространстве между уплаченным налогом и получением гражданами и хозяйствующими субъектами услуги, оказываемой органами государственной власти.

4. Принудительный характер взимания налогов. Оплата налогов – это юридическая обязанность граждан, законодательно-закрепленная и вытекающая из самой идеи существования государства и определенных потребностей общества, которые им удовлетворяются. Это предопределяет не только экономическое, но и правовое содержание налогов. Именно, исходя из того, что налог – это принудительное отчуждение части дохода плательщика, а значит его уменьшение, возникает недовольство налогами в принципе.

5. Мотивация оплаты налогов каждым индивидуумом в отдельности заключается в существовании общественных потребностей, реализация которых невозможна в индивидуальном порядке.

6. В процессе налогообложения происходит переход права собственности, и в данном случае денежные средства переходят из частной собственности в публичную.

7. Размер установленных налогов должен быть обоснован (основан на расчете необходимого объема средств для удовлетворения запросов общества и содержания государственного аппарата) и не может быть произвольным.

8. Налоги могут быть уплачены только денежными средствами. Почти до XIX в. налоги существовали в виде бессистемных, нерегулярных платежей, и были преимущественно в натуральной форме. Они имели разное выражение и неустановленный размер, могли уплачиваться продовольствием, снаряжением для армии и т.п. Но все это были прообразы налогов. По мере развития общественных отношений налоги приняли денежную форму, и в настоящее время это единственная форма исполнения своих налоговых обязательств.

9. Государство, как продавец услуг, стремиться установить максимальную стоимость на свои услуги. Но нужно учитывать, что налоги не должны препятствовать деятельности плательщиков, не должны лишать их стимула к дальнейшей работе и как следствие, не сдерживать экономический рост и развитие.

10. Плательщик налогов, как покупатель государственных услуг, стремиться минимизировать выплачиваемую сумму.

11. Направления расходования денежных средств, большей частью мобилизованных с помощью налогов, должно соответствовать общественно-необходимым потребностям. Средства, аккумулируемые за счет сборов налогов, должны покрывать не только расходы на содержание государственного аппарата, выполнение социально-значимых функций.

12. Налоги носят всеобщий характер, то есть распространяют свое действие на всех индивидуумов. Никто не может отказаться от выполнения обязанности, установленной государством.

13. Невозможно отказаться от уплаты налогов, но в некоторых случаях можно выбирать, воспользоваться ли государственными услугами (оплаченными посредством налогов), или обратиться за оказанием подобной услуги в коммерческую организацию с последующей дополнительной оплатой (помимо уплаченных налогов). Например, обращение за медицинской помощью в государственные учреждения или частные клиники и т.п.

14. Налог – необходимое условие функционирования любого государства.

15. Налог – важнейший инструмент государственного воздействия на экономическую активность.

16. Неотвратимость ответственности за уклонение от уплаты налогов. Невозможно отказаться от уплаты налогов. Это обязанность, за неисполнение которой государством предусмотрена ответственность.

17. Невозможно отказаться от пользования определенными услугами, предоставляемыми государством. Также как и нельзя отказаться от налогов, поскольку именно они являются материальным обеспечением выполнения общественно-необходимых функций. Налогообложение целесообразно и необходимо, поскольку «самое неспособное правительство дешевле и лучше охраняет подданных, чем, если бы каждый из них защищал себя самостоятельно».

18. Налог и его уровень устанавливается государством не на договорной основе, а в одностороннем порядке.

Исходя из вышеперечисленных особенностей можно сформулировать, что главное предназначение налогов – обеспечение финансовыми ресурсами государство в целях выполнения им необходимых функций и задач.

Налоги не функционируют сами по себе, вне государства, это необходимое условие существования любого государства. Налоги, являясь инструментом государственного управления, ориентированы, прежде всего, на интересы государства. Государство, выполняя свои функции (реализуя экономическую, социальную, налоговую политику), выражает интересы всего общества. Образование, медицина, оборона, поддержание правопорядка – это лишь некоторые, но наиболее важные направления расходования средств бюджета государства. И для их финансирования, государство должно обладать правом собственности на часть национального дохода, что должно быть юридически оформлено и законодательно закреплено в виде установления налогов. Государство заинтересовано в благополучии своих граждан. Для удовлетворения общественных потребностей экономические субъекты должны отдавать государству часть своего дохода. Государство, в свою очередь, может и должно получать средства от экономических субъектов, осуществляющих предпринимательскую деятельность и получающих доход на своей территории, для выполнения им общественно-значимых задач.

Государство в целях реализации общественных благ влечет за собой не столько налоги сами по себе, сколько систему формирования средств финансирования общественных потребностей. В то же время, от характера реализации государственной налоговой политики, от принципов построения налоговой системы, от используемых инструментов налогового регулирования зависит насколько полно будет реализовано общественное предназначение налогов[15].

Учитывая вышеизложенное, можно сделать вывод, что на современном этапе развития общества, понимание того, что налоги являются ценой услуг государства, может способствовать построению такой налоговой системы, которая максимально учитывала бы интересы всех участников налоговых отношений и обеспечивала бы более полное выполнение общественно-необходимых потребностей всего общества.

ЗАКЛЮЧЕНИЕ

Теория налогов как цены услуг государства реализуется на практике через процесс формирования и исполнения бюджета страны, в котором балансируются государственные расходы и доходы. В составе государственных доходов основную массу составляют налоговые источники (80–90 %). Поэтому ценовой характер налогов непосредственно реализуется в форме налогового бремени, в которой балансируются спрос государства на налоги и предложение источников их уплаты со стороны налогоплательщиков.

В налогах концентрируется вся совокупность экономических, политических и социальных интересов общества независимо от форм его организации и государственного устройства.

Как объективная экономическая категория, налог представляет собой определенную форму экономических отношений, неразрывно связанных с системой других фундаментальных экономических категорий.

По существу налоги — это особая форма взаимоотношений государства, граждан и хозяйствующих субъектов по поводу купли-продажи коллективно потребляемых услуг государства, спрос и предложение которых уравновешиваются через систему формирования, распределения и использования централизованных фондов денежных средств.

Налог есть своеобразная цена монополистической купли-продажи комплекса коллективно потребляемых услуг государства, которые оно производит при выполнении им своих функций.

Государственная услуга – это общественный товар, который компенсирует «провалы» рынка, тот товар, который не может производить частный предприниматель, товар (услуга), который частному предпринимателю производить невыгодно.

Продавцом общественного товара или коллективно потребляемых услуг выступает государство, покупателем – общество в лице субъектов налогообложения: хозяйствующих субъектов — предприятий, учреждений, организаций и населения. Таким образом, можно сделать вывод что налог вполне может быть определен как цена оказания государственных услуг.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый Кодекс РФ.

- Гражданский Кодекс РФ.

- Федеральный закон от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг».

Указ Президента Российской Федерации от 23 июля 2003 г. № 824 «О мерах по проведению административной реформы в 2003 - 2004 годах».

- Указ Президента Российской Федерации от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти».

- Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б. Теория и история налогообложения: Учеб.пособие. М.: Вузовский учебник, 2008.-240с.

- Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики. [2015]. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения: 15.04.2016).

- Лыкова, Л. Н. Налоги и налогообложение в России. - М: БЕК, 2010. – 384 с.

- Майбуров И.А. Теория и история налогообложе- ния: учебное пособие студентов вузов. М.: ЮНИТИ-ДАНА, 2010.- 423с.

- Налоги и налогообложение: учебник под ред. Г.Б. Поляка, А.Н. Романова. М.: ЮНИТИ-ДАНА, 2007.- 400с.

- Никулкина И.В. Общая теория налогообложения. М: Эксмо, 2010.- 176с.

- Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для вузов. М.: Издательство Юрайт, 2010.- 680с.

- Паршин М.В. Качество государственных и муниципальных услуг: на пути к сервисному государству. М.: Статут, 2013.

- Терещенко Л.К. Услуги: государственные, публичные, социальные // Журнал российского права. 2004. № 10.

- Ушак Н.В. Теория и история налогообложения: учебное пособие. М.:КНОРУС, 2009.- 336с.

-

Налоговый Кодекс РФ пункт 1 статьи 1. ↑

-

Налоговый Кодекс РФ статья 13. ↑

-

Налоговый Кодекс РФ статья 14. ↑

-

Налоговый Кодекс пункт 2 статьи 18. ↑

-

Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б. Теория и история налогообложения: Учеб.пособие. М.: Вузовский учебник, 2008. – с. 50. ↑

-

Гражданский Кодекс РФ статья 128. ↑

-

Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б. Теория и история налогообложения: Учеб.пособие. М.: Вузовский учебник, 2008. – с. 53. ↑

-

Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики. [2015]. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения: 15.04.2016). ↑

-

Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики. [2015]. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения: 15.04.2016). ↑

-

Никулкина И.В. Общая теория налогообложения. М: Эксмо, 2010.- с. 122. ↑

-

Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для вузов. М.: Издательство Юрайт, 2010.- с. 415. ↑

-

Лыкова, Л. Н. Налоги и налогообложение в России. - М: БЕК, 2010. – с. 78. ↑

-

Паршин М.В. Качество государственных и муниципальных услуг: на пути к сервисному государству. М.: Статут, 2013. ↑

-

Паршин М.В. Качество государственных и муниципальных услуг: на пути к сервисному государству. М.: Статут, 2013. ↑

-

Терещенко Л.К. Услуги: государственные, публичные, социальные // Журнал российского права. 2004. № 10. ↑

- Понятие предпринимательского договора (Общее понятие предпринимательского договора)

- Виды договоров (Основные виды договоров)

- Нотариальные действия .

- Юридические лица как субъекты предпринимательского права

- Общее понятие о гражданском праве. Гарантии прав и свобод человека и гражданина. (СУЩНОСТЬ ПРАВОСУБЪЕКТНОСТИ ГРАЖДАН В РОССИЙСКОМ ГРАЖДАНСКОМ ЗАКОНОДАТЕЛЬСТВЕ)

- ОСОБЕННОСТИ НАСЛЕДОВАНИЯ АВТОРСКИХ ПРАВ (Теоретические основы наследования авторских прав)

- Понятие и признаки государства (Эволюция взглядов на сущность государства)

- Разработка регламента выполнения процесса «Учет предоставленных услуг салоном красоты» (Понятие регламентации бизнес-процесса)

- Управление поведением в конфликтных ситуациях

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации

- Рынок ценных бумаг (Сущность ценных бумаг)

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Общая характеристика ценной бумаги)