Налоговая система РФ и проблемы её совершенствования.

Содержание:

ВВЕДЕНИЕ

Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена ее налоговая система.

Собираемость налогов напрямую зависит от эффективности системы налогового администрирования в стране.

Как известно, налоги являются наиболее важным источником пополнения доходов государства. От их формирования зависит, насколько благополучно будет развиваться экономика страны.

Что касается России, то можно отметить значительные проблемы в системе управления и контроля над сферой налогообложения. Эксперты в области налогообложения утверждают, что выбранная Правительством РФ налоговая система тормозит развитие рыночных отношений в стране.

Существует необходимость совершенствования форм и методов налогового контроля. В настоящее время требуется модернизация налоговой системы в целях создания комфортных налоговых условий для перехода отечественной экономики на инновационный путь развития.

Все это обуславливает актуальность выбранной темы исследования.

В данной работе рассмотрены проблемы налоговой системы России в настоящее время и отражаются пути ее совершенствования путем разрешения этих проблем.

Предметом исследования в данной работе является современное состояние и проблемы совершенствования налоговой системы РФ.

Объектом исследования является налоговая система РФ.

Цель работы заключается в исследовании налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели были решены следующие задачи:

- изучено понятие налоговой системы и ее назначение;

- изучена структура и особенности налоговой системы РФ на современном этапе;

- проведен анализ динамики налоговых поступлений в РФ ;

- проведен анализ структуры налоговых доходов консолидированного бюджета РФ;

- выявлены проблемы современной налоговой системы РФ;

- сформулированы основные пути совершенствования налоговой системы РФ.

Методологической и информационной основой исследования являются научные статьи, нормативные и методические документы Министерства по налогам и сборам РФ, статистические данные Госкомстата РФ, а также фактические материалы, полученные в ходе изучения практики налогообложения в Российской Федерации.

В работе используется общеэкономический системный метод исследования, а также специальные инструменты, такие как сравнительный и статистический анализ.

Глава 1. Теоретические аспекты налоговой системы

1.1 Понятие налоговой системы и ее назначение

В настоящее время многие авторы отмечают, что в науке о налогах до сих пор недостаточно разработано понятие «налоговая система».

Так, например, Назаров В.Н. утверждает, что понятие «налоговая система» следует отнести к дискуссионным вопросам и актуальному предмету исследования в сфере налогов. С одной стороны, термин «налоговая система» является очень распространенным и постоянно используется. И в то же время авторы мало где раскрывают, что они понимают под налоговой системой. Путем анализа содержания и выводов можно сделать вывод о том, что разные авторы различное содержание вкладывают в термин «налоговая система» или применяют этот термин для обозначения различных общественных отношений. Об этом может свидетельствовать отсутствие единства в дефинициях, предлагаемых разными исследователями. В таблице 1.1 представлены трактовки понятия «налоговая система» с точки зрения различных авторов.

Таблица 1.1 – Научные трактовки категории «налоговая система»

|

Автор |

Трактовка понятия |

|

1 |

2 |

|

И.И. Кучеров |

Определяет налоговую систему как основанную на определенных принципах систему урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов, и выделяет в структуре налоговой системы "определенные обособленные подсистемы (составы)": состав налогооблагающих субъектов (налогооблагающий состав); систему налогов и сборов; состав налогоплательщиков (налогооблагаемый состав); систему органов налогового администрирования; систему органов, обеспечивающих налоговую безопасность |

|

И.А. Майбуров |

Налоговая система - это основанное на определенных принципах целостное единство основных ее элементов, находящихся друг с другом в тесной взаимосвязи и взаимозависимости. Такими элементами являются: нормативная правовая база сферы налогообложения, совокупность налогов и сборов, плательщики налогов и сборов, механизм налогового администрирования |

|

А.В. Толкушкин |

Налоговую систему определяет как совокупность налогов и сборов, взимаемых в государстве, а также форм и методов ее построения |

|

В.Н. Иванова |

Рассматривает налоговую систему как сложное правовое, социально-экономическое и политическое явление общественной жизни, в которой можно выделить следующие образующие ее элементы: юридическую конструкцию налога как первооснову формирования налоговой системы (выделена из системы налогообложения, с тем чтобы подчеркнуть особую роль правовой категории как системообразующего элемента); систему налогообложения государства, формирующуюся на основе объединения юридических конструкций всех установленных и введенных налогов; нормотворческую деятельность представительных органов власти в сфере налогообложения; систему налоговых органов; |

|

налоговый контроль; налоговую политику государства; налоговую культуру населения государства |

|

|

Э.Д. Соколова |

Налоговая система является составной частью публичного сектора финансовой системы и включает все налоги и сборы, а также органы, осуществляющие организацию их уплаты и налоговый контроль |

|

С.Г. Пепеляев |

Налоговая система - это совокупность установленных в государстве существенных условий налогообложения. К существенным условиям С.Г. Пепеляев относит: принципы налогообложения; порядок установления и введения налогов; систему налогов; порядок распределения налоговых поступлений между бюджетами различных уровней; права и обязанности участников налоговых отношений; формы и методы налогового контроля; ответственность участников налоговых отношений; способы защиты прав и интересов участников налоговых отношений. Понятие "налоговая система" характеризует налоговый правопорядок в целом |

Понятие «налоговая система» в России было впервые введено Законом РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему».

На наш взгляд, понятие «налоговая система» является более широким по сравнению с понятиями «система налогов и сборов» и «система налогообложения» и включает в себя, помимо собственно налогов и сборов, весь комплекс отношений, непосредственно связанных с налогообложением.

Несмотря на отсутствие общепринятого определения «налоговая система» анализ налоговых систем государств показывает, что, несмотря на их различие, они имеют в своем составе (структуре) сходные элементы, хотя в разных сочетаниях.

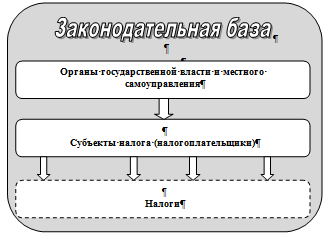

Элементами любой системы, характеризующими налоговую систему как таковую, являются:

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований;

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

- законодательная база (налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за уплатой налогов налогоплательщиками.

Взаимодействие этих элементов представлено на рисунке 1.1.

Согласно схеме все элементы налоговой системы должны функционировать строго в соответствии с нормами и правилами, формируемыми нормативно-правовой базой. Между субъектами налоговой системы проявляться определенная подчиненность.

Все известные в настоящее время налоговые системы можно классифицировать. Классификации налоговых систем в зависимости от различных показателей представлены на рисунке 1.2.

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить следующим образом:

- либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; к этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинство стран Латинской Америки;

- умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП; данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

- жестко фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции.

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить так:

- подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран — США, Канады, Великобритании, Австралии;

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы — Германии, Франции, Италии и др.;

- косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран — Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе относится и налоговая система России.

Рисунок 1.1 – Состав элементов налоговой системы

Рисунок 1.2 – Основные классификации налоговых систем

В зависимости от уровня централизации налоговых полномочий налоговые системы классифицируются следующим образом:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

- децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании.

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить так:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем нам неизвестны.

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России.

Назначение налоговой системы воплощается в функциях, которые она выполняет. Состав и содержание функций налоговой системы представлены на рисунке 1.3.

Основные функции налоговой системы

Фискальная

Пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций

Регулирующая

Распределительная

Распределение совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями

Активное воздействие государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе образованиями

Суть функции состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики образованиями

Контрольная

Рисунок 1.3 – Состав и содержание функций налоговой системы

Таким образом, с помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

1.2 Структура и особенности налоговой системы РФ на современном этапе

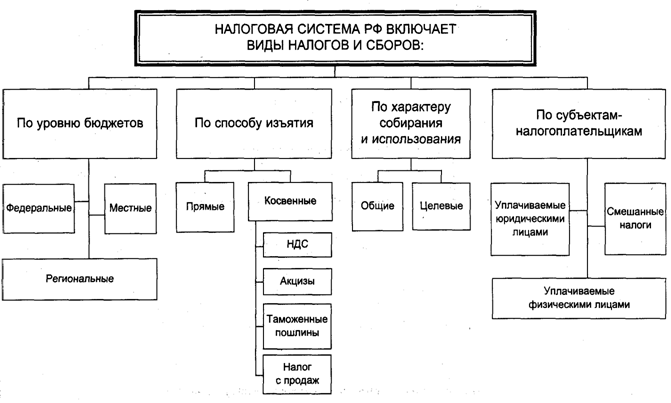

Согласно законодательству Российской Федерации, налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Структура налоговой системы РФ представлена на рисунке 1.4.

Рисунок 1.4 – Структура налоговой системы РФ

На рисунке 1.4 видно, что в состав налоговой системы РФ также входят элементы, указанные в предыдущем пункте работы.

Для целостной характеристики российской налоговой системы необходимо подробно проанализировать каждый из указанных ее элементов.

Рассмотрим каждый из элементов более подробно.

Основу налоговой системы России составляет Налоговый кодекс. Кроме того, в налоговую систему РФ входят принятые в соответствии с данным кодексом федеральные законы о налогах и сборах (п. 1 ст. 1 НК РФ).

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности, зафиксированы основы налогообложения в России (п. 2 ст. 1 НК РФ):

- виды налогов и сборов;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных региональных и местных налогов;

- права и обязанности участников соответствующих правоотношений (налогоплательщиков и плательщиков сборов, налоговых агентов, налоговых и таможенных органов);

- формы и методы налогового контроля;

- ответственность за нарушение законодательства о налогах и сборах;

- порядок обжалования актов и действий налоговых органов, а также их должностных лиц.

Субъектами налогов являются:

- организации (юридические лица);

- граждане (физические лица), на которые в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины).

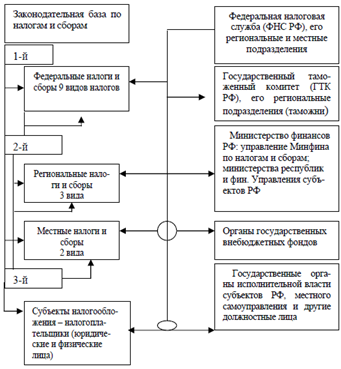

Управленческую деятельность государства и местных органов по налоговому планированию, формированию и совершенствованию системы налогов и сборов, контролю за соблюдением налогового законодательства и соблюдением прав и обязанностей участников налоговых отношений осуществляют налоговые администраторы.

Налоговые администраторы — это государственные и местные органы, которым законодательно предоставлены соответствующие полномочия по осуществлению налогового процесса.

В первую очередь, это законодательные органы федерального и регионального уровня и представительные органы местного самоуправления, осуществляющие в пределах своей компетенции принятие соответствующих законов по формированию и совершенствованию налоговой системы, а также определяющие уровень налоговых поступлений на очередной финансовый год. Выработку налоговой политики на длительную и ближайшую перспективу, разработку законопроектов в области налогообложения осуществляют исполнительные органы власти.

Контроль за исполнением налогового законодательства, за своевременной и полной уплатой налогов, законностью использования предоставленных налогоплательщикам прав, планирование налоговых поступлений и их распределение между бюджетами разных уровней осуществляют соответствующие уполномоченные федеральные, региональные и местные органы.

К числу специально образованных налоговых администраторов относятся ФНС России и ее территориальные подразделения. В число других налоговых администраторов входят: ФТС России и ее территориальные подразделения (таможенные органы), Минфин России и финансовые подразделения РФ и муниципальных образований, органы внутренних дел, Счетная палата РФ.

Соответствующее законодательство и, прежде всего НК РФ, четко прописывают права и обязанности каждого из этих органов в области налогового администрирования.

Официальное определение налога дано в первой части НК РФ. В соответствии с гл. 8 НК РФ налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

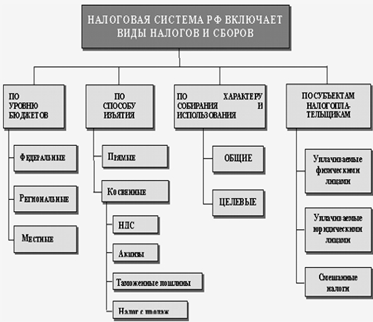

Рассмотрим виды налогов действующих в России в настоящее время. На рисунке 1.5 представлена классификация налогов действующих в России в настоящее время.

Рисунок 1.5 – Классификация налогов действующих в России

В свою очередь налоги по уровню бюджетов можно также классифицировать. Такая классификация представлена на рисунке 1.6.

Рисунок 1.6 – Классификация налогов РФ по принадлежности к уровню власти

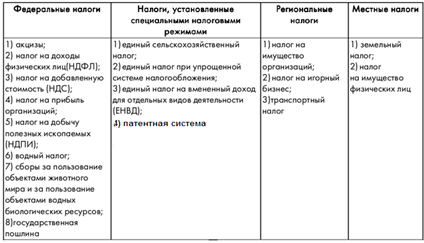

Федеральные налоги в Российской Федерации установлены НК РФ и являются обязательными к уплате на всей территории страны. Перечень региональных налогов установлен там же, но эти налоги вводятся в действие законами РФ и являются обязательными к уплате на территории соответствующего субъекта РФ. Вводя в действие региональные налоги, представительные (законодательные) органы власти РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, налоговые льготы, порядок и сроки уплаты налогов.

Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Таков же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.

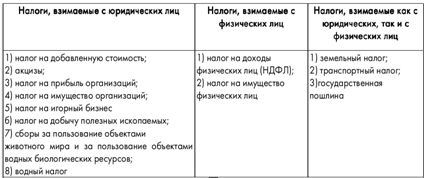

Исключительные особенности имеет российская налоговая система в части классификации налогов по субъекту уплаты, т.е. разделение налогов, уплачиваемых юридическими и физическими лицами. Данная классификация приведена на рисунке 1.7.

Как видно из приведенных на рисунке 1.7 данных, в российской налоговой системе преобладают налоги, уплачиваемые юридическими лицами.

Однако следует отметить одно важное обстоятельство. Конкретные налогоплательщики — юридические лица уплачивают гораздо меньше налогов, чем вообще установлено в НК РФ, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число организаций. К таким налогам относятся, в частности, акцизы, налог на добычу полезных ископаемых, водный налог и т.п. При этом акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (а не номинально, как другие косвенные налоги) уплачивают непосредственно потребители, т.е. физические лица.

Рисунок 1.7 – Классификация налогов РФ по субъектам уплаты

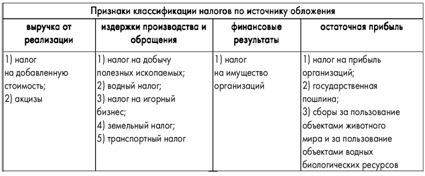

По характеру собирания и использования российские налоги можно классифицировать, как представлено на рисунке 1.8.

Характеризуя классификацию налогов РФ по источнику обложения, следует, прежде всего, подчеркнуть, что она относится исключительно к налогам, уплачиваемым юридическими лицами, поскольку источник уплаты налога у физических лиц может быть только один — доход.

Рисунок 1.8 – Классификация налогов РФ по характеру собирания и использования

Все источники обложения подразделяются на четыре вида, при этом большинство налогов уплачивается до распределения организацией балансовой прибыли, т.е. за счет увеличения издержек или снижения прибыли. Тем самым уменьшается облагаемая база по налогу на прибыль.

Таким образом, используя классификацию налоговых систем описанную в пункте 1.1 российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

Глава 2. Проблемы совершенствования налоговой системы Российской Федерации

2.1 Проблемы современной налоговой системы РФ

В настоящее время экспертами в области налогообложения выделяются следующие проблемы налоговой системы РФ. Отмечается, что система не в полной мере соответствует условиям рыночных отношений и является не эффективной и не экономичной. Она является по своей сути не только грабительской, но громоздкой, сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации.

Множество льгот по видам налогов для различных групп субъектов налога, всевозможных дополнений, поправок и изменений, вносимых законодательными органами и ведомствами, порождает множество актов и инструкций, что не способствует пониманию системы субъектами налога, приводит к усложнению обработки огромных потоков налоговой информации, усложняет процесс сбора и хранения информации, в том числе с применением компьютерной техники, требует увеличения штатного состава налоговых служащих и силовых структур, увеличения расходов на содержание аппарата, закупку и обслуживание аппаратуры, делает налоговую систему не экономичной. Большое налоговое бремя, возлагаемое на субъектов налога, является основным мотивом ухода субъектов налога от уплаты налогов и сборов.

Концентрация основных сумм налоговых платежей в федеральном бюджете, внебюджетных фондах не заинтересовывает территориальные образования регионов в их экономическом развитии (развитии инфраструктуры регионов), не стимулирует процесс изъятия доходов у субъектов налога и пользу бюджета региона. Более того, законодательство не способствует этому в той его части, что множество субъектов налога как производителей товаров уплачивают налоги не по месту осуществления деятельности, а по месту регистрации юридических лиц.

На современном этапе принятые и используемые налоговые федеральные законы, законы и нормативно-правовые акты не соответствуют в полном объеме конституционным нормам. В этом плане необходимо выполнить анализ по согласованию норм Конституции РФ и налогового регулирования и наметить пути их решения.

Налоги являются основным инструментом государственного регулирования, с помощью которых пополняется государственный бюджет, обеспечивающий деятельность государственных и муниципальных органов самоуправления.

В каждой стране существуют свои налоговые системы, значительно отличающиеся друг от друга. На развитие экономики страны воздействует эффективность системы налогообложения. С помощью налогов происходит перераспределение доходов, которое должно способствовать сокращению разрывов в доступности к материальным благам разных слоев населения, снижению социальной напряженности в обществе, сглаживанию экономических циклов.

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это вполне очевидно, так как облегчает работу налоговых органов и юридических и физических лиц. С такой системой легче определить экономический результат, меньшие проблемы при подготовке бухгалтерских документов и тому подобное. Но такой ориентации в нашей стране заметить невозможно, так как налоговая система имеет сложную систему, что приводит к нестабильности нашей экономики.

Предметом статьи являются современное состояние и проблемы совершенствования налоговой системы РФ. Проблемы совершенствования налоговой системы сейчас очень важны, потому что эта система нуждается в дальнейшем развитии. Актуальность рассматриваемой проблемы заключается в том, что текущая налоговая система РФ не всегда соответствует эффективному развитию рыночных отношений и социальной ориентации экономики России, заявленной в Конституции РФ, поэтому требует значительного совершенствования.

Основным регулятором экономических отношений является налоговая система. Она выступает основным инструментом влияния государства на развитие экономики, а также определяет преимущества экономического развития. Налоги являются основными источниками пополнения государственного бюджета. От их формирования зависит, как будет развиваться общество в целом.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом

налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований).

По своей общей структуре, принципам построения и перечню налоговых платежей российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой.

Текущее состояние налоговой системы РФ характеризуется медленным ростом налоговых поступлений, причем традиционно наибольшую долю в структуре налоговых доходов составляют доходы, связанные с обложением нефти, газа и нефтепродуктов, в среднем на их долю приходится треть налоговых поступлений.

В 2017 году ФНС России обеспечила рекордные за последние пять лет темпы роста налоговых поступлений в консолидированный бюджет страны - более 17,3 трлн. рублей, что почти на 20%, или на 2,9 трлн. рублей больше, чем в 2016 году. Увеличение поступлений составило 3,1% к ВВП. В федеральный бюджет поступило - 9,2 трлн. рублей, прирост составил 32%.

Нефтегазовые доходы обеспечили 60% прироста налоговых поступлений, налог на прибыль - 3,3 трлн. рублей (рост на 18,8%) и НДС - 3,1 трлн. рублей (рост на 15,5%).

Темпы роста также показали акцизы - 1,5 трлн. рублей с ростом на 17,6%, имущественные налоги - 1,2 трлн. рублей с ростом на 11,9%, НДФЛ - 3,3 трлн. рублей с ростом на 7,7%, что выше роста заработной платы, которая в 2017 году увеличилась на 7,2%.

Около 400 млрд. рублей в структуре прироста, обеспечены за счет налогового администрирования, что говорит о сокращении теневого сектора экономики и формировании более прозрачной и конкурентной деловой среды.

По информации ФНС, с 2013 года налоговые поступления (без НДПИ) выросли на 4,5 трлн. рублей (с 8,8 до 13,3 трлн. рублей), или в полтора раза. В реальном выражении за пять лет рост нефтегазовых доходов составил 17,7%, при росте экономики на 1,2%. В целом с 2013 года рост налогов на 16 процентных пунктов опередил рост экономики, за счет чего бюджет дополнительно получил 1,9 трлн. рублей.

Большинство проблем налоговой системы обычно являются результатом непоследовательности и путаницы в нормативно-правовой базе, а также отсутствия эффективной коммуникации между исполнительной и законодательной властью

Представлен ряд конкретных проблем налоговой системы:

Во-первых, одна из главных проблем - сложность налоговой системы. Это проявляется в том, что в налоговой системе существуют различные налоги, акцизы, сборы, которые практически не отличаются друг от друга, но такая масса платежей вносит путаницу в работу любого предприятия, приводя к ошибкам в налоговых платежах, в результате чего приходится платить штрафы за несвоевременную уплату налога.

Во-вторых, нестабильность налогового законодательства обусловлена тем, что в Налоговый кодекс периодически вносятся поправки, что приводит к нестабильной ситуации в экономике страны, тем самым еще больше усугубляя экономический кризис.

В-третьих, одним из недостатков налоговой системы является то, что налогоплательщик и налоговые органы поставлены в неравное положение.

В-четвертых, следует отметить, что формулировки законодательных и нормативных актов неясны, что не способствует эффективному функционированию налоговой системы.

Так же хочется выделить еще одну существенную проблему - слабого контроля над сбором налогов, что приводит к уклонению от уплаты налогов, тем самым уменьшая налоговые поступления.

Таким образом, были выявлены основные проблемы налоговой системы.

Что касается совершенствования налоговой системы: необходимо создать налоговый механизм. Это будет стимулировать инвестиции в развитие малонаселенных регионов и приведет к быстрому развитию высокотехнологичных отраслей, которые трансформируют нынешнюю налоговую систему.

Поправки в законодательство о налогах и сборах должны быть направлены на то, чтобы внести определенную ясность в законодательство и однозначность его применения, необходимо сохранить стабильность налоговой системы

Стабильность налоговой системы заключается в неизменности правил уплаты налогов на длительный период, что подразумевает отказ от любых революционных изменений в налоговом законодательстве и налоговой системе, направленных только на возможный краткосрочный эффект увеличения объема поступлений

Также для совершенствования налоговой системы необходимо дать право руководству Российской Федерации создавать дополнительные нормативные правовые акты по налоговому регулированию, которые не затрагиваются или не в полной мере затрагиваются законодательством Российской Федерации в области налогов и налогообложения.

Для эффективного функционирования налоговой системы необходимо привести ее в полный порядок. Для этого нужно учесть все возможные недостатки и постараться сделать данную систему проще.

В настоящее время налоговая система РФ совсем не отвечает потребностям в инновационном развитии страны.

Таким образом, в настоящее время система налогообложения работает недостаточно эффективно, не полностью выполняется фискальная функция, почти не выполняется стимулирующая, распределительная и социальная функции.

2.2 Основные пути совершенствования налоговой системы РФ

Рассмотренные в предыдущем пункте проблемы налоговой системы РФ позволяют наметить следующие пути ее совершенствования.

Необходимо внести изменения в положения первой и второй части НК РФ, дополнив их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения организации, которые осуществляют инновационную деятельность в сфере высоких технологий. Он бы полностью освободил данные организации от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР.

Налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой. Для эффективного функционирования налоговой системы необходимо решить ряд задач, которые являются первостепенными, в частности, необходима оптимизация налога на доходы физических лиц, так, как во всех странах, которые добились успеха в экономике, существует прогрессивная шкала подоходного налога. Несмотря на максимальные ставки налога в развитых странах существует равномерное распределение доходов, которое обеспечивается прогрессивной шкалой, что является одним из обязательных условий экономического развития любой страны. Высокое неравенство доходов губительно для экономического роста, а долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения и российский опыт это подтверждает. Другим существенным резервом может стать повышение налогообложения дивидендов акционеров крупных компаний. К примеру, сумма дивидендов (около 80 млрд. руб. в год), полученных десятком акционеров 15 крупнейших российских металлургических компаний, почти вдвое превысила фонд оплаты труда160 тыс. работников этих компаний, а так как эти компании зарегистрированы за рубежом (в основном на Кипре), дивиденды ушли туда же и налогами в нашей стране почти не облагались.

В коренном совершенствовании нуждается налог на добавленную стоимость. Во-первых, необходимо упростить методику расчёта НДС хотя бы для российских предприятий, не имеющих льгот по НДС. Более половины дел в арбитражных судах связаны именно с этим налогом, в связи с этим, необходимо совершенствование налоговой базы по НДС следующим образом.

За налоговую базу следует принимать не реализацию продукции, а входящую в неё добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учёта. При этом счета-фактуры сохраняются, но они теряют свою значительную роль для российских производителей, работающих на внутреннем рынке. Во-вторых, необходимо отменить или существенно снизить ставку возмещения НДС при экспорте сырья, что позволит сохранить в бюджете сотни млрд. руб. Например, данная мера существует в Китае.

Налоговое администрирование тоже нуждается в существенных изменениях, например, полезной мерой могло бы стать упрощение налоговой отчётности. На сегодняшний день общий объём деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до80 страниц, ведь на каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Объём налогового отчёта можно сократить до 1 – 2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, суммы уплаченных и подлежащих уплате налогов. Если информацию о предприятии и налогах поместить на одной странице, сразу будет видно, кто создает добавленную стоимость и даёт людям работу, а кто занимается перепродажей; кого надо проверять, а кого можно и не проверять.

На сегодняшний день в отчётах, которые сдаются, содержится очень много информации, которая не представляет ценности. А упрощение налогового учёта – это одно из важнейших направлений совершенствования налоговой системы в части улучшения положения налогоплательщиков. Особенно актуально это для ведения упрощенной системы налогообложения, которую в настоящее время применяют, в основном, предприятия малого и среднего бизнеса, которые должны стать основой развития экономики в посткризисном пространстве.

Ещё одним немаловажным направлением в совершенствовании налоговой системы может стать снижение налогов на производителей товаров широкого потребления и на малые обрабатывающие и инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри страны и не могут выдержать конкуренцию с контрабандной и контрафактной продукцией, заполонившей нашу страну. Для указанных предприятий надо сделать Россию оффшорной зоной, налоговой «гаванью». Тогда несырьевое развитие нашей страны станет реальностью, а на российском рынке будет больше российских товаров (одежды, обуви, мебели, глянцевых журналов, бытовой техники и т.п.). Сегодня налоговые поступления от вышеуказанных предприятий ничтожны. Ещё более ничтожными будут потери бюджета, если снизить на них налоговую нагрузку.

На сегодняшний день перед нами остро стоит вопрос о сбалансированности бюджетов бюджетной системы Российской Федерации, а существующие экономические условия и геополитическая напряженность в мире обязывает применять комплексный подход к обеспечению устойчивости, повышению гибкости бюджетных расходов и недопущению увеличения налоговой нагрузки на экономику.

И именно налоговая политика выступает потенциальным решением данных задач, она является важной составляющей экономической политики государства, которая обеспечит формирование федерального, региональных и местных бюджетов, посодействует развитию производства, предпринимательства и простимулирует инвестиционную деятельность.

Что касается правовых основ налогового законодательства, то в соответствии со ст. 1 Налогового кодекса РФ законодательство Российской Федерации о налогах и сборах включает в себя Налоговый кодекс, а также принятые в соответствии с ним федеральные законы о налогах и сборах.

Система правовых актов о налогах и сборах выступает регулятором властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений, которые возникают в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий и бездействия должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Основные принципы налогообложения, а также компетенции РФ и е субъектов закреплены в Конституции РФ, принятой 12 декабря 1993 г. А именно, в ст. 57 изложено:

«Каждый обязан платить законно установленные налоги и сборы», а значит, никакие указы, постановления, распоряжения и иные акты органов исполнительной власти не могут регулировать взимание налогов или сборов. Указанная статья освещает два немаловажных принципа. Во-первых, это всеобщность и равенство налогообложения. А во-вторых, направленность на учет фактической способности налогоплательщика к уплате налога, которая исходит из принципа справедливости.

Здесь же можно отметить, что действующая нынешняя налоговая система РФ, которая выработана в соответствии с первой частью Налогового Кодекса РФ, с организационной точки зрения напоминает современные зарубежные системы. Российская налоговая система состоит из федерального, регионального и местного уровней, что свойственно для федеративных государств, например, как США и Германия.

Результативная деятельность хозяйственного комплекса страны во многом зависима от грамотности и обоснованности построения ее налоговой системы. Следует отметить, что исследований, посвященных анализу налоговой системы страны не так много, а требования к всестороннему исследованию теоретических и практических аспектов совершенствования налоговой системы именно в российской экономике наиболее актуальны в последние годы.

По итогам 2017 года ФНС России обеспечила рост налоговых поступлений в бюджеты всех уровней бюджетной системы.

Так, например, в консолидированный бюджет страны по итогам 2016 года поступило 17,3 трлн рублей, а это на 19,8 % больше, чем за 2016 год. Объем поступлений в федеральный бюджет вырос на 32,2 % и составил 9,1 трлн рублей (рис.1).

Рис.1. Поступления по видам налогов в консолидированный бюджет РФ за 2016-2017 гг., млрд. руб.

Рост поступлений в бюджет обеспечили: НДПИ – поступило 4,1 трлн рублей, что на 41 % больше, чем в 2016 г.; налог на прибыль – 2,7 трлн рублей (увеличился на 18,8%), поступления по акцизам увеличилось на 17,6 %, а поступления по НДС - на 15,5 %.

Однако, чтобы положительная тенденция укрепилась, нужно решить те проблемы, которые еще остаются в налоговой системе РФ.

По мнению Б. Х. Алиева, можно выделить такие слабые стороны налоговой системы России, как:

1. Преимущественно фискальный характер данный системы, что усложняет реализацию стимулирующей и регулирующей функций налогообложения.

2. Неоптимальный уровень ставок НДФЛ.

3. Слабый контроль за реализацией сбора налогов, следствием которого является сокрытие доходов, и в конечном счете, недостаток в бюджетной системе РФ от 30 до 50% налоговых платежей.

4. Рост неэффективности существующих льгот.

5. Процесс постоянного изменения налогового законодательства и ставок налогообложения, который не обеспечивает долгосрочные вложения капиталов и рост экономики.

6. Закрепление за региональными и местными бюджетами налогов, которые не имеют существенного фискального значения для соответствующих бюджетов.

Их удельный вес не превышает 15-20 % всех доходов консолидированных бюджетов субъектов Российской Федерации. Из этого вытекает важность регулирования бюджетов с помощью нормативных отчислений от федеральных регулирующих налогов.

В.М. Резбаев поднимает проблему «теневого бизнеса». По его мнению, «нужно создать ситуацию, в которой осуществляется вывод бизнеса из тени, так как существующая сегодня официальная налоговая нагрузка на самом деле падает на тех, кто честно платит налоги и таким образом реально для них уровень нагрузки становится больше, чем та средняя цифра, которая выводится официальной статистикой».

Также он определяет, что снижение нагрузки на фонд оплаты труда – это важная задача по снижению фискальной нагрузки. Поэтому если переложить администрирование страховых взносов на налоговую службу, то администрирование налогов улучшится и уменьшится административная нагрузка на плательщиков в связи с уменьшением количества проверок. А повышение эффективности администрирования создаст реальную возможность для снижения уровня фискальной нагрузки.

В последнее время активно обсуждается вопрос совершенствования системы налогообложения. В частности, о необходимости кардинального изменения налоговой системы. Так в программе мер по налоговой политике до 2020 г. говорится о двух возможных направлениях:

- усовершенствование существующей налоговой системы;

-структурная перестройка и налоговой системы.

Отдельный пласт мер в консолидационном пакете направлен на качественное изменение администрирования доходных поступлений и повышение собираемости налогов. Данные меры не только содействуют увеличению доходов бюджета, но также позволяют устранить неравные конкурентные условия, являющиеся одним из факторов, ограничивающих рост производительности труда и сдерживающих процессы модернизации и внедрения инноваций. В противном случае дефицитные ресурсы (трудовые и капитальные) замораживаются у неэффективных собственников и менеджеров, получающих конкурентные преимущества за счет недобросовестного поведения.

Законная оптимизация налогообложения, являясь важной частью финансового менеджмента организации, представляет собой один из действенных механизмов повышения эффективности ее хозяйственной деятельности, что позволяет учитывать экономические

интересы не только налогоплательщиков, но и государства. Этот подход обуславливает углубление функций налогового администрирования и является объективным поводом для более ответственно подхода налогоплательщиков к решению практических задач налогового планирования, в противном случае штрафные санкции могут намного превысить сумму уплачиваемых налогов.

Реформирования также требует НДС, так как в последние годы наблюдается снижение его фискальной эффективности. Предлагаются следующие пути повышения фискальной

эффективности НДС:

- отменить возмещения НДС из бюджета;

- изменить методологии расчета налоговой базы по НДС;

- ввести механизм электронных счетов-фактур;

- ввести систему регистрации плательщиков НДС;

- ввести специальные НДС-счета.

В свою очередь И. А. Майбуров говорит о неприемлемости кардинального изменения существующей налоговой системы. Он считает, что принципиально важно обеспечивать преемственность и стабильность налоговой системы, а налоговые эксперименты зачастую приводят к неопределенным результатам".

Также представляет интерес точка зрения Л.П. Лыковой. Она считает, что при проведении налоговых реформ или менее значительных корректировок налогового законодательства объективно требуется контроль результата, реально достигнутого. Кроме того, в итоге экономического развития и совокупности разнообразных факторов, корректирующих поведение экономических агентов, могут возникнуть незапланированные эффекты. По ее мнени, «Далеко не всегда предпринимаемые меры налоговой политики с точки зрения параметров и динамики налоговой нагрузки приводят в конечном итоге к заявленным результатам».

Для модернизации налоговой системы РФ необходимо:

1.наделить полномочиями Правительство РФ и финансовые органы РФ, благодаря которым они получат право издания дополнительных нормативно-правовых актов по вопросам регулирования в сфере налогообложения, нуждающимся в конкретизации и детализации.

2. проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

Таким образом, в целом российская налоговая система соответствует теоретическим принципам и экономическим законам построения налоговой системы, однако и присутствуют некоторые противоречия, которые, по своей сути, неизбежны, но, тем не менее, должны быть сведены к минимуму.

Так же одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

Таким образом, приоритеты и направления налоговой политики в настоящее время требуют создания единой и согласованной налоговой системы. Целью совершенствования налоговой системы должны быть достижение её стабильности, развитие налогового федерализма, направленного на обеспечение доходов федерального, региональных и местных бюджетов.

При реализации предложенных мер, налоговая система будет наиболее рациональной, обеспечивающей сбалансированность общегосударственных и частных интересов.

ЗАКЛЮЧЕНИЕ

В ходе проведенного исследования было выявлено, что понятие «налоговая система» относится к наиболее сложным проблемам экономической науки. Данная категория широко используется в научных и учебных работах, особенно при рассмотрении вопросов налогов и налогообложения. Однако, несмотря на значительное количество доктринальных формулировок данного понятия, до сих пор, как отмечалось в литературе, отсутствует единое научно обоснованное понимание ее сущности, что, по мнению некоторых исследователей, лежит в основе отказа законодателя от закрепления этого понятия в НК РФ.

В то же время выяснение содержания понятия и выработка соответствующей дефиниции налоговой системы как научной категории были бы очень полезны для построения механизма правового регулирования налогов. Это позволило бы выделить элементы налоговой системы, определить место и роль каждого элемента и взаимосвязи элементов внутри налоговой системы и отграничить элементы налоговой системы от внешних факторов, влияющих на налоговую систему. А это, в свою очередь, создало бы научную базу для эффективного нормативного закрепления правового регулирования налогов.

Совокупность установленных налогов не может в полной мере характеризовать налоговую систему страны, поскольку она представляет собой достаточно сложное образование. Перечень включенных в нее налогов отражает только одну из ее сторон. Понятие «налоговая система» намного шире и включает в себя также законодательство о налогах и сборах и государственные органы, обеспечивающие ее функционирование.

В данной выпускной квалификационной работе, в соответствии с поставленной целью, проведен анализ современной налоговой РФ и предложены рекомендации по ее совершенствованию.

По своей общей структуре, принципам построения и перечню российская система налогов в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой.

Из всего многообразия видов налогов, установленных в налоговой системе России, фактически четыре налога — налог на прибыль, налог на добавленную стоимость (НДС), налог на добычу полезных ископаемых (НДПИ) и налог на доходы физических лиц (НДФЛ), а также таможенная пошлина играют решающую роль в формировании доходов российской бюджетной системы. При этом их доля в сумме уплачиваемых в консолидированный бюджет страны налогов из года в год увеличивается.

В налоговой системе РФ существует достаточно большое количество проблем. В связи с этим в последнее время наблюдается негативная динамика роста задолженности по налоговым платежам.

Для решения всех этих проблем необходимо как можно лучше привести в действие налоговые механизмы. Все это позволит преобразовать нынешнею налоговую систему. Это будет и стимулировать инвестиции в развитие малонаселенных регионов, и способствовать развитию высокотехнологичных производств, и мотивировать научно-исследовательские и опытно-конструкторские разработки, и обеспечит развитие малого и среднего бизнеса.

В целом можно подвести итог, что налоговая система – это форма проявления налоговых отношений между государством и субъектами налогообложения. Налоговая система – это один из самых эффективных инструментов экономической политики государства. Российская система налогообложения с течением времени изменялась. В силу изменения политических, экономических и социальных требований, трансформировались и функции налоговой системы. В настоящее время налоги из простого инструмента пополнения государственного бюджета стали главным регулятором всей экономики государства, влияя на ее структуру, пропорции, темпы развития и общие условия функционирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2016 г.-280 с.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2017 – 107с.

- Дробозина Л. А. Финансы. Учебник – ЮНИТИ, 2016-527 с.

- Иванов А. В. Финансы. Учебник– ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2015 – 256 стр.

- Колесов А.С. Финансовая политика: цели и задачи. Учебник - Финансы, 2016 – 157 с.

- Агафонова М. Н. Налоговая система (2 издание). М.: «Бератор-Пресс», 2016.-170стр.

- Большакова Е. А. Изменения в налоговой системе // «Нормативные акты для бухгалтера», №15, август 2017.-591стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Комментарий к Налоговому кодексу РФ. М.: Инфра-М, 2016.-120стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Налоги и сборы. Сложные вопросы. Из практики налогового консультирования. — «Налоги и финансовое право», 2016.-218стр.

- Гуев А. Н. Постатейный комментарий к Налоговому кодексу Российской Федерации. — М.: Издательство «Экзамен», 2017.-848стр.

- Гуськова Л. А. Налоги и сборы в РФ// «Учет, налоги, право», №6, февраль 2018.

- Ежов С. Особенности налоговой системы. М.: Изд-во «А и Б», 2016.

- Мирошникова В. А. Комментарии к Налоговому Кодексу РФ. — М.: «Тандем», 2015. -175стр.

- Налоги: Учебное пособие./ Под ред. Черника Д. Г. М.: Финансы и статистика, 2016.-544стр

- Победник Р. П. Проблемы налоговой системы России: теория, опыт, реформа. М.: Институт экономики переходного периода, 2015.-138стр.

- Практическая налоговая энциклопедия. / Под ред. Брызгалина А. В. М.: Бератор, 2017. -456стр.

- Романов И. В. Проблемы налогообложения. М.: Бюро экономического анализа, 2015.-243стр.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2015, 448 стр.

- Леонтьев В. Е. Финансы, деньги, кредит и банки. Учебное пособие - 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2017-205 с.

- Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2016 – 368 стр.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2016 – 206 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2015 – 320 стр.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703с.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2017 – 208 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2016 – 496 стр.

- Татур И.К. Бухгалтерский учёт. Учебное пособие. – Мн.: БГЭУ, 2015 – 255 стр.

- Цыганков К. Ю. О венецианском варианте двойной бухгалтерии // Бухгалтерский учет. - 2015. - №12.

- Ядгаров Я.С. История экономических учений. Учебник - М.: ИНФРА-М, 2015 – 156 с.

Приложение 1

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Приложение 2

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.