«Коммерческие риски в торговой деятельности и пути их снижения»

Содержание:

Введение

В условиях нестабильной макроэкономической ситуации актуальна проблема поиска и внедрения в практику таких форм и методов управления компанией, использование которых позволяло бы не доводить предприятие до кризисного состояния, несмотря на макроэкономические факторы.

Риск как неотъемлемый элемент экономической, политической и социальной жизни общества неизбежно сопровождает все направления и сферы деятельности любой организации, функционирующей в рыночных условиях. Таким образом, в настоящее время проблема исследования риска приобретает самостоятельное теоретическое и прикладное значение как важная часть теории и практики управления.

Большинство управленческих решений принимается в условиях риска, что обусловлено рядом факторов: отсутствием полной информации, элементами случайностей и некоторыми другими. Правильность и обоснованность выбранной стратегии предпринимательской деятельности определяют успех предприятия в сфере бизнеса. При этом должны учитываться вероятности критических ситуаций.

Чтобы предприятие могло успешно функционировать в условиях рыночной экономики нужно идти на риск. Можно сказать, что не существует предпринимательской деятельности без риска. Для любого бизнеса важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Предметом данной работы является изучение теории и практики управления коммерческими рисками предприятия.

Объектом данной работы являются предприятия как субъекты экономической деятельности вообще и торговое предприятие города Москва ООО «Спортмастер».

Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. В последнее время не только в России, но и во всем мире предпринимательство развивается огромными темпами. Во многом это связано с появлением и развитием высокотехнологичных и наукоемких отраслей промышленности и хозяйства. Сегодняшний уровень развития компьютерной индустрии привел к появлению абсолютно новых видов торговли, как, например, торговля через Интернет. Сегодня уже необязательно иметь большой офис и штат сотрудников, чтобы получать баснословные прибыли. В пользу этого говорит тот факт, что рейтинги небольших по размерам компаний могут взлететь до заоблачных высот за считанные дни. А могут и не взлететь, а наоборот – принести просчитавшимся предпринимателям огромные убытки. Все это говорит о неопределенности ситуации и скоротечной изменчивости экономической среды. Вносит свое негативное воздействие и необходимость быстрого принятия решений, оперативной оценки ситуации. В таких условиях гораздо больше, чем прежде, должна быть гибкость хозяйственного механизма, его способность быстро и без потерь реагировать на смену направлений развития науки и техники, на структуру спроса. Это означает, что предпринимателям придется идти на риск. Основная задача в этом случае – выяснить степень его оправданности. Не рискуя, предприниматель ничего не добьется. Перед тем как начинать какое-нибудь дело, заключать сделку предприниматель должен все просчитать, продумать. Он должен рассчитать прибыль от данной затеи, вероятность успеха, или другими словами рассчитать риск сделки. Главная сложность проблемы управления рисками заключается в том, что не существует каких – либо «готовых» рецептов. Каждому вопросу, требующему рассмотрения на предприятии, нужен свой уникальный подход. Предприниматель должен соблюдать следующие правила: - нельзя рисковать больше, чем это может позволить собственный капитал; - надо думать о последствиях риска; - нельзя рисковать многим ради малого; - положительное решение принимается лишь при отсутствии сомнения; - при наличии сомнений принимаются отрицательные решения; - нельзя думать, что всегда существует одно решение. Возможно, есть и другие. Принятие предпринимателем оптимального решения – залог успеха деятельности предприятия, так как оно значительно снижает степень риска и позволяет получить высокий конечный результат.

Под термином «коммерческий риск» подразумевается риск, связанный с хозяйственной деятельностью предприятия и с ее конечным финансовым результатом. Другими словами, коммерческий риск - это угроза того, что предприниматель понесет возможный ущерб или убытки (потери) в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

В последнее время проявляется все больший интерес к риску, изучению приемов и методов управления риском и безопасностью. Актуальность данной тематики обусловлена как внешними, так и внутренними причинами. К числу внешних причин следует отнести усиление глобализации рыночных процессов и вследствие этого рост конкуренции в достаточно жесткой форме, сокращение жизненного цикла товаров, индивидуализацию потребительских качеств товаров, вовлечение все большего числа мелких и средних предпринимателей, увеличение количества видов рисков и тяжести их последствий. К внутренним причинам можно отнести неумение адаптироваться к переменам, отсутствие реалистического прогнозирования, отсутствие стратегической фокусировки, разрозненность информационных систем и т.д.

Цель данной работы состоит в том, чтобы рассмотреть понятие коммерческого риска в деятельности фирмы и пути его снижения. Для достижения данной цели были поставлены следующие задачи:

- раскрыть понятие и сущность коммерческого риска;

- рассмотреть основные методы оценки коммерческого риска;

- исследовать пути снижения коммерческого риска.[1]

Глава I. Риски, как неотъемлемый элемент деятельности предприятия

Деятельность организации всегда связана с определенным риском, т.е. потенциально существующей опасностью потери ресурсов или недополучения доходов по сравнению с запланированным уровнем, или с иной альтернативой.

Но предприниматели идут на риск, так как его оборотной стороной является возможность получения дополнительного дохода.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека.

Риск можно рассматривать двояко. С одной стороны, это событие, которое может произойти или не произойти, вследствие чего возможен отрицательный, нулевой или положительный результат (технический, социальный, экономический и пр.) С другой стороны, риск – это субъективная оценка такого результата и обусловленных им дохода или потерь.

Риск – это событие, способное (в случае его реализации) оказать влияние на ход выполнения проекта. Риски существуют во всех проектах, но не всегда реализуются. Риск, который реализовался, превращается в проблему.

Воздействие, или последствие риска – влияние реализовавшегося риска на возможность выполнить определенные составляющие плана. Воздействие обычно касается стоимости, графика и технических характеристик разрабатываемого продукта. К примеру, воздействие риска может привести к тому, что продукт перестанет удовлетворять заказчика в полной мере или даже станет непригодным. Воздействие часто имеет скрытый период – от момента проявления риска до появления результирующего изменения в системе. Для оценки воздействия риска обычно используют условные единицы или качественную шкалу (например, малое, существенное, большое, катастрофическое). Для работы с положительными рисками нужно соответствующим образом расширить шкалу.

Наличие риска не должно быть причиной для беспокойства. Существуют две основные категории риска: гарантированный и негарантированный. Некоторые риски являются негарантированными. Они связаны с неосуществлением превентивных мероприятий. Риск гарантирован, когда он понятен, измерим и контролируем. Организация должна быть в состоянии противостоять неблагоприятной финансовой обстановке, вызванной подобным риском. Гарантированными рисками можно управлять.

Управление рисками – это процедуры и действия, которые позволяют менеджеру выявлять, оценивать, отслеживать и устранять риски до или во время их превращения в проблемы

Основными видами риска предприятия являются:

деловой риск, связанный с макроэкономическими изменениями, в частности, изменением структуры спроса на продукцию предприятия, неверное позиционирование на рынке и т.д.;

рыночный риск, связанный с возможным изменением ситуации на внешнем товарном (изменение цены готовой продукции предприятия, изменение стоимости сырья и комплектующих) и финансовом рынках (изменение стоимости привлекаемых заемных средств);

операционный риск, связанный с негативными событиями во внутренней среде предприятия (поломки, нарушения технологического процесса, злоупотребления, кражи, порчи материальных ценностей, уничтожение основных фондов в результате стихийных бедствий);

кредитный риск, связанный с невыполнением контрагентами предприятия своих обязательств (неоплата отгруженной продукции, невыполнение работ по предоставленному авансу, поставка некачественной продукции).

Каждая из этих категорий риска подчеркивает необходимость выработки эффективной системы внутреннего контроля. При проверке различных сфер деятельности организации контролирующие органы оценивают систему внутреннего контроля с точки зрения каждой категории риска. Недостатки в системе внутреннего контроля, имеющиеся в одной сфере деятельности, могут оказать неблагоприятное воздействие на финансовое учреждение в целом.

Коммерческие риски относятся не только к группе предпринимательских угроз, они также являются частью группы рисков операционной деятельности компании. В литературе присутствует несколько мнений на данный счет. Некоторые авторы отождествляют их с вероятностью неблагоприятных последствий решений любой предпринимательской деятельности. Существует также позиция, что коммерческий риск связан с процессом реализации продукта деятельности предприятия (товаров, продукции и услуг). При этом в состав деятельности включается как производство продукции, так и перепродажа товаров.[2]

Рассмотрим основные причины возникновения коммерческих рисков.

- Уменьшение продаж товаров, продукции и услуг в результате снижения спроса на рынке. Это может произойти вследствие действий прямых конкурентов, в связи с появлением на рыке товаров-заменителей, из-за снижения покупательской способности и т.д.

- Снижение качественных характеристик произведенной продукции или товара в результате неправильной или ненадежной транспортировки, складирования. Потеря качества оказываемых услуг.

- Увеличение закупочной цены товара, приобретаемого для дальнейшей перепродажи в процессе оптовой и розничной торговли.

- Перебои в поставке товаров в компанию, потери его в ходе транспортировки, хранения, других логистических операций, связанных с коммерческой деятельностью.

- Незапланированное уменьшение эффекта масштаба в результате снижения торговых оборотов по организационным и финансовым причинам, и, как следствие, рост доли условно-постоянных расходов, что влечет падение рентабельности продаж.

- Внеплановый рост издержек обращения и внереализационных убытков за счет начисленных штрафов, пени, других неустоек, пошлин и отчислений и т.п.

Основные методы управления коммерческими рисками

Рассмотренные выше виды коммерческого риска, как уже было отмечено выше, имеют привязку к логистическим моделям, что диктует специфические методы уменьшения уровня сопровождающей их опасности.

Угрозы потерь в коммерческо-сбытовой деятельности неизбежны, поскольку на фронте отношений с поставщиками товара и покупателями продукта компании имеет место активное соприкосновение двух сфер: корпоративной среды и внешней рыночной. В практике управления используются в основном следующие способы уменьшения вероятности неблагоприятных последствий

метод избежания;

- принятие риска;

- специальные методы снижения риска.

В арсенале средств работы с угрозами коммерческо-сбытовой деятельности присутствуют и такие способы снижения рисков, как:

- диверсификация;

- лимитирование;

- внешнее и внутреннее страхование.

Под диверсификацией понимается процесс распределения состава деловых и правовых отношений, средств между разнообразными объектами взаимодействий, которые между собой не связаны и обладают разными характеристиками. Благодаря диверсификации риск может быть уменьшен за счет того, что угроза, исходящая от объектов, если и может быть реализована, во всяком случае проявится не одновременно и с разными уровнями вероятности[3].

По структурному признаку коммерческие риски делятся на:

-имущественный;

-производственный;

-торговый;

-маркетинговый;

-деловой;

-финансовый.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. Производственные риски - риски, связанные с вероятностью (возможностью) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски реализации товаров и услуг, ошибки в ценовой политике, риск банкpoтства. В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при технологии материалов, комплектующих деталей и других исходных продуктов;

- риск недополучения исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплат;

- риск незаключения договоров на реализацию произведенной продукции, работ или услуг, т.е. риск полной или частичной нереализации;

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам);

- риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков и т.п.), так и самого предприятия. Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и т.п.

Маркетинговые риски связаны с возможностью получения убытка по причине снижения конкурентоспособности продукции фирмы в целом, ухудшения ценовой и ассортиментной политики и т.д. Деловой риск определяется такими факторами, как организационно-технический потенциал предприятия, эффективность производственной и инновационной деятельности, устойчивость финансового положения, эффективность системы управления, сложность выпускаемой продукции и др. Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Особенностью финансовых рисков является вероятность наступления ущерба в результате проведения какой-либо операции, которая осуществляется в финансово-кредитных или биржевых сферах. Финансовые риски подразделяются на два вида:

1) связанные с покупательной способностью денег;

2) связанные с вложением капитала (инвестиционные риски). К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков:

- инфляционные риски (инфляция означает обесценивание денег и, естественно, рост цен);

- дефляционные риски (дефляция - это процесс, обратный инфляции, выражается в снижении цен и, соответственно, в увеличении покупательной способности денег);

- валютные риски;

- риски ликвидности. Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности более быстрыми темпами, чем растут. В результате предприниматель несет реальные потери. Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение их доходов. Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций. Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости. К ним могут относится:

а) возможные потери, вызванные невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры;[4]

б) возможность возникновения дефицита наличных средств или высоколиквидных активов для выполнения обязательств перед контрагентами. Риски, связанные с вложение капитала (инвестиционные риски), подразделяются на:

- риск упущенной выгоды;

- риск снижения доходности;

- риск прямых финансовых потерь. Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски. К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных условиях. Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг. Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь. Риски прямых финансовых потерь включают следующие разновидности:

- биржевой риск;

- селективный риск;

- риск банкротства;

- инновационный риск;

- системный риск;

- кредитный риск. Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п. Селективные риски - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам. Инновационный риск связан с тем, что нововведение, на разработку которого были затрачены значительные средства, нe найдет спроса на рынке. Системный риск заключается в возможных изменениях в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства). По степени риска выделяют:

- допустимый риск;

- критический риск;

- катастрофический риск. Допустимый риск - это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. [5]

В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли. Таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность. Критический риск - риск, который связан с опасностью, потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т.е. вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет. Катастрофический риск - риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя. Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль. При возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств. Риски могут быть классифицированы и по иным признакам. Так, например, выделяют следующие риски:

- динамические и статистические;

- абсолютные и относительные. Динамический риск - это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни.

Такие изменения могут привести как к потерям, так и к дополнительным доходам. К этой категории относятся, например, риски изменения вкусов потребителей, реализация которых порождает потери фирмы вследствие сокращения объема продаж.

Несмотря на то, что динамические риски затрагивают большое количество экономических агентов, предсказать их довольно трудно, так как они возникают нерегулярно. Статистический риск - это вероятность необратимых потерь вследствие нанесения непоправимого ущерба субъекту экономики, вызванного непредвиденными изменениями многочисленных факторов внешней и внутренней среды. Статистические риски могут возникнуть и при отсутствии изменений в экономической ситуации. К ним относятся, например, риски стихийных бедствий или недобросовестного поведения партнеров по бизнесу. Такие риски, как правило, неблагоприятны для общества и его конкретных членов, однако предсказать их гораздо легче. Отличие динамических рисков от статистических заключается в том, что последние могут проявиться, как правило, только однократно на протяжении срока инвестирования. Их действие означает прекращение инвестиционного проекта или финансовой операции, тогда как динамические риски могут реализовываться неоднократно за время реализации проекта, не приводя при этом к его прекращению. Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск - в долях единицы или в процентах. [6] Например, риск в предпринимательстве можно измерить абсолютной величиной - суммой убытков и потерь (относительной величиной - степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли, дохода, цены. Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие как риск гибели имущества, риск возникновения пожара, аварий и др., предприниматель может застраховать. Риск страховой - вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на две группы:

1) риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.);

2) риски, связанные с целенаправленными действиями человека. Приведенные классификации наглядно свидетельствуют о том, что к настоящему времени в экономической науке еще не разработано общепринятой классификации рисков

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей — с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков.

Однако, несмотря на различия в предпочтениях, следует учитывать, что развитие экономических отношений в России способствует внедрению западного опыта и, как следствие, сближению российского и западного подходов к управлению и исследованию рисков. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование. Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности. Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску. Самострахование логично, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми параметрами всего бизнеса. Например, крупной корпорации нецелесообразно через страховую компанию страховать от пожара свое оборудование, которое установлено в небольшом арендованном ею помещении. Самострахование также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества. Так, транснациональные нефтяные компании, владеющие несколькими сотнями танкеров, практикуют самостраховку. Расчет очень простой и логичный: потеря одного танкера в год, что маловероятно, обойдется компании дешевле, чем плата страховых взносов за все танкеры. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков. Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия; управление рисками должно осуществляться в рамках корпоративной стратегии организации;

управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации; при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность; управление рисками должно носить системный характер; управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками. Сущность каждого этапа управления рисками предполагает применение различных методов.

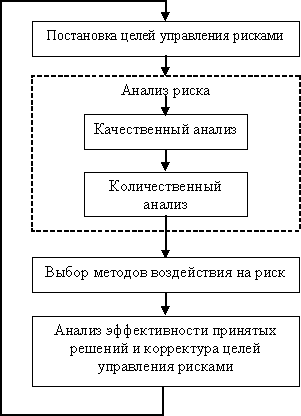

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития. На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п. На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежание риска, снижение риска, принятие риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора. На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Табл. 1.1.

В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками. Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса РОФ, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности. При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба. В качестве таких параметров наиболее целесообразно использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы. Программа обязательно должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании. Все вышеизложенное позволяет сделать вывод о том, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

[7]

Глава II. Анализ коммерческих рисков и методы их снижения на предприятии ООО «Спортмастер».

2.1. Организационно-экономическая характеристика ООО «Спортмастер»

Предприятие функционирует в экономической среде, включающей в себя поставщиков, потребителей и конкурентов. Предприятие работает с широким кругом поставщиков, включающих в себя как фирмы и предприятия-производители, расположенные на территории Российской Федерации, так и предприятия, расположенные за ее пределами.

Организационная структура управления компании «Спортмастер» представлена на рис.1

Табл.2.1. Организационная структура управления предприятием «Спортмастер»

«Спортмастер» предлагает покупателям широкий ассортимент спортивных товаров. В числе поставщиков более двадцати иностранных производителей. Благодаря этому в фирменных магазинах «Спортмастер» представлен ассортимент, ориентированный на широкие слои населения. Компания ориентирована на массового покупателя, поэтому предлагает товары по ценам среднего и ниже среднего уровням. Так же предоставляются различные дополнительные услуги:

-услуги по ремонту и подготовке горных лыж и сноубордов:

- услуги по подготовке беговых лыж:

-техническое обслуживание велосипедов

-доставка и сборка тренажеров

Поставщиками ООО «Спортмастер» являются российские и зарубежные партнеры.

Представим краткую характеристику отдельных видов рекламы, используемых компанией «Спортмастер». Реклама компании «Спортмастер» в прессе включает в себя самые различные рекламные материалы, опубликованные в периодической печати – газеты, журналы, каталоги и рекламные приложения, справочники. Реклама компании «Спортмастер» в прессе представлена в следующих формах:

-модульная реклама;

-строчная реклама;

-отрывные талоны, возвратные купоны, скидочные карточки.

Это одно из основных средств рекламы, рассчитанное исключительно на зрительное восприятие.

К средствам печатной рекламы компании «Спортмастер» относятся:

-плакаты

-листовки;

-настенные, настольные и карманные календари;

-визитные карточки.

Отличительная особенность используемой компании «Спортмастер» телевизионной рекламы - массовый охват населения, широкая возможность применения различных средств воздействия на зрителя, включая изображения, речь, музыкальное сопровождение, цвет, оперативность рекламного сообщения.

Компания «Спортмастер» использует следующие средства телевизионной рекламы:

-рекламные ролики;

В радиорекламе компании «Спортмастер» используются такие средства, как:

-рекламные объявления;

-рекламные ролики (информационные, игровые, музыкальные).

Из средств наружной рекламы компании «Спортмастер» широко использует:

-биллборды;

-штендеры (переносные отдельностоящие щиты);

-витрины и козырьки;

-растяжки (транспаранты).

С целью организации прямого маркетинга вне мест продажи компании «Спортмастер» проводит промо-акции, например, в виде раздачи листовок на улицах.

Эффективность данного метода зависит не только от спроса на товар, но и от других факторов: качества работы промоутеров (персонала, раздающего листовки), объема розданных листовок, правильности выбора мест для раздачи листовок, правильности выбора потенциальной потребительской аудитории, правильности оформления листовки и т.д.

Компания «Спортмастер» реализует PR-мероприятия. С этой целью оказывается спонсорская помощь различным социально значимым организациям с освещением данных мероприятий в прессе. Это способствует созданию в глазах общественности положительного мнения о компании «Спортмастер» в целом.

2.2. Анализ факторов и причин возникновения рисков ООО «Спортмастер»

Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным способом величины (степени) риска. Количественная оценка риска позволяет получить наиболее точные решения. Однако осуществление количественной оценки встречает и наибольшие трудности, связанные с тем, что для количественной оценки рисков нужна соответствующая исходная информация. В России рынок информационных услуг развит пока очень слабо и, зачастую, трудно получить фактические данные, которые надо собирать и обрабатывать.[8]

Риск можно значительно уменьшить квалифицированной и эффективной работой в области управления, используя для этого различные методы.

Оценка значимости возможных рисков, возникающих в ходе реализации проекта совершенствования системы управления, производится при помощи экспертов.

Экспертная оценка рисков, связанных с реализацией проекта совершенствования системы управления ООО «Спортмастер»:

|

Вид риска |

Вероятность возникновения риска (Pi) |

Степень влияния риска (Ci) |

Ранг риска (Ri) |

Интегральная оценка (I) |

|

А |

1 |

2 |

3 |

4 |

|

1. Конфликты между работниками предприятия |

0,7 |

6 |

4 |

16,8 |

|

2. Конфликты между ра-ботниками предприятия и руководством |

0,7 |

6 |

3 |

12,6 |

|

3. Слухи |

0,5 |

5 |

3 |

7,5 |

|

4. Неправильное понима-ние проекта, ситуации |

0,5 |

5 |

4 |

10,0 |

|

5. Отсутствие реакции персонала на формирование корпоративного духа |

0,5 |

5 |

3 |

7,5 |

|

5. Недочеты при составлении должностных инструкций |

0,7 |

8 |

5 |

28,0 |

Табл. 2.2.

В процессе оценке используются три показателя:

1. Вероятность возникновения риска - это вероятность того, что в результате реализации проекта произойдут потери для предпринимательской фирмы, т.е. вероятность нежелательного исхода (шкала: 0-1).

2. Степень влияния риска - сила возможных потерь для предпринимательской фирмы в результате наступления рискового события (шкала: 1-10).

3. Ранг риска - значимость данного риска для деятельности предпринимательской фирмы (шкала: 1-5).

Интегральная оценка рассчитывается по формуле:

I = Pi * Ci * Ri (3)

После того как масштабы риска оценены, необходимо рассмотреть все имеющиеся методы решения связанных с ним проблем. Можно выделить две категории таких методов:

· методы минимизации убытков (потерь);

· методы возмещения убытков (потерь).

Методами минимизации потерь являются диверсификация, лимитирование и создание на предприятии систем качества.

В процессе управления проектными рисками разрабатывается комплекс мероприятий, направленных на нейтрализацию их действия.

Мероприятия по устранению рисков, связанных с реализацией проекта совершенствования системы управления:

|

Этапы проекта |

Вид риска |

Способы защиты от рисков |

|

1 |

2 |

3 |

|

1. Внедрение, реализация |

1. Конфликты между работниками предприятия |

Проведение собраний, объяснение ситуации, объяснение прав и обязанностей (см. главу 3.2). |

|

2. Внедрение, реализация |

2. Конфликты между работ-никами предприятия и руководством |

|

|

3. Внедрение, реализация |

3. Слухи |

|

|

1. Внедрение, реализация |

4. Неправильное понимание проекта, ситуации |

|

|

2. Внедрение, реализация |

5. Отсутствие реакции персонала на формирование корпоративного духа |

|

|

3. Внедрение, реализация |

5. Недочеты при составлении должностных инструкций |

Повышение квалификации менеджеру по персоналу |

Табл. 2.3.

Сводная информация о наиболее значимых рисках по проекту приводится по форме таблицы

Разработка мероприятий по управлению рисками при реализации проекта совершенствования системы управления:

|

Наименование проекта |

Вид риска |

Оценка риска |

Причины |

Принятые меры по ограниче-нию риска |

Эффект |

|

1 |

2 |

3 |

5 |

6 |

|

|

Совершенствование методов управления |

Конфликты между работниками предприятия |

16,8 |

Неправильное понимание ситуации, боязнь личных потерь и увольнения |

Проведение собраний, объяснение ситуации, объяснение прав и обязанностей |

Правильное понимание, помощь в реализации, повышение производительности труда, повышение эффективности системы управления в целом. |

|

Недочеты при составлении должностных инструкций |

28,0 |

Табл. 2.4.

Как видно из данных таблицы, риски по данному проекту являются легко управляемыми и предсказуемыми.

Заниматься прогнозированием рисков должен аналитик исследуемой организации, например, экономист.

Глава III. Разработка и реализация программы по снижению рисков на ООО «Спортмастер»

3.1. Разработка управленческих решений в условиях риска и неопределенности

Важная особенность процессов принятия управленческих решений заключается в необходимости учитывать влияние неопределенных факторов и рассматривать все возможные последствия альтернатив, предъявляемых для выбора. В связи с этим большое практическое значение имеет разработка моделей принятия решений в условиях неопределенности. Эти модели обеспечивают структурирование и обработку информации о решаемой проблеме и тем самым хотя бы отчасти восполняют неполноту исходных данных, имеющихся у руководителя.

Однако рекомендации по принятию решений, получаемые с помощью формальных моделей, можно учитывать лишь в тех случаях, когда предположения, лежащие в основе таких моделей, соответствуют действительной природе и источнику неопределенности.

Чтобы устанавливать это соответствие, необходимо понимать сущность и разнообразие факторов неопределенности, влияющих на организацию, и связанных с ними понятий риска, шанса и опасности. Изучению методологических вопросов, анализу влияния внешней среды на функционирование организации, и в том числе на разработку и реализацию принимаемых управленческих решений, посвящена данная работа.

Поскольку принимаемые управленческие решения всегда спроектированы в будущее, руководитель в момент принятия решения не может с абсолютной уверенностью знать, как будут развиваться события, как будет изменяться ситуация. Иными словами, в момент принятия управленческого решения значителен элемент неопределенности и риска.

Это означает, что для успешного функционирования организации, особенно при изменяющейся внешней и внутренней среде, необходима эффективная обратная связь.

Выработка управленческих решений, и, прежде всего, стратегических управленческих решений, начинается с анализа среды, в которой функционирует организация, и предусматривает анализ макроокружения, непосредственного окружения и внутренней среды.

К числу основных факторов, определяющих состояние внешней среды, относятся состояние экономики, правовое регулирование, политические процессы, социальная и культурная составляющие общества, природная среда и ресурсы и т. д.

На принятие управленческих решений непосредственное влияние оказывает окружение, включающее потребителей продукции организации, поставщиков, конкурентов, рынок рабочей силы.

К числу факторов внутренней среды, влияющих на принятие решений в организации, относятся ее кадровый потенциал, система управления, производство, финансы, маркетинг, организационная культура.

Результаты анализа среды используются как при разработке управленческих решений, так и при выборе наиболее предпочтительного альтернативного варианта решения и при управлении ходом его реализации.

Профессиональный анализ внутренней среды позволяет выявить внутренние резервы организации, которые могут быть задействованы для повышения эффективности функционирования организации, обеспечения её устойчивого развития, ведения успешной конкурентной борьбы.

При выработке стратегических и тактических управленческих решений надо исходить из стратегических и тактических целей организации, которые также могут быть подразделены на внешние и внутренние.

К внешним относятся цели организации, определяющие возможность установления эффективного взаимодействия с внешней средой для обеспечения желательного экономического, коммерческого, финансового и иного успеха.

К внутренним относятся цели организации, позволяющие обеспечить достойные условия жизни ее членам, как ее владельцам, руководящему управленческому звену, так и ее работникам. Организация является для них источником получения необходимых социальных условий, имиджа и т. д.

Далее, в соответствии со структурной схемой стратегического управления после определения миссии и цели организации осуществляются выработка и принятие стратегических решений.

Как уже говорилось выше, по своей роли в управленческом процессе цели подразделяются на стратегические и тактические (или, иначе, оперативные, краткосрочные и т. д.).

Стратегические цели устанавливают желательные для организации состояние и взаимодействие с внешней средой, внутреннее состояние организации, основные направления деятельности и тенденции ее развития на долговременную перспективу в соответствии с ее миссией.

Тактические цели устанавливают желательные для организации состояние и взаимодействие с внешней средой, функционирование организации по реализации основной деятельности, внутренние состояния, конкретизирующие стратегические цели организации.[9]

Анализ внешней и внутренней среды, тенденций их развития, потенциальных потребностей и потенциальных возможностей служит основанием для выработки альтернативных вариантов стратегии организации, стратегических решений и выбора среди них альтернативного варианта, который и станет стратегией организации на долговременную перспективу.

После определения стратегии развития организации, принятия необходимых стратегических решений наступает этап ее реализации.

3.2. Источники и виды неопределенности. Принятие решений в условиях неопределенности

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта (решения), в том числе связанных с ними затратах

и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска. Возникающие в управленческой деятельности неожиданные ситуации достаточно часто требуют срочных и часто неординарных действий, сопряженных с риском. Появившиеся проблемы и связанный с их решением риск может иметь явный и неявный характер. Все зависит от поступающей информации. В первом случае она более определенна, во втором - слабо сигнализирует о надвигающейся опасности. Очень важно не игнорировать сигналы, а усилить наблюдение за ходом событий.

Известно, по критерию определенности информации различают решения, принятые в условиях:

а) определенности,

б) вероятностной определенности (риска),

в) в условиях неопределенности (ненадежности).

Если решение принимается в условиях определенности (достоверности), то увеличивается оперативность разработки, уменьшаются затраты на выбор целесообразного варианта. Преимущество подобной ситуации: все переменные для расчетов вводятся самим субъектом управления при одном и том же состоянии объективных условий (объекта).[10]

В практической работе нередки случаи отсутствия полной определенности ситуации. Тогда вычленяются ее элементы из общего контекста по степени их определенности. Если решение принимается в условиях риска (измеримой неопределенности), то с помощью введения вероятностных оценок неопределенность в значительной мере уменьшается.

Колебания переменных, характеризующих состояние объективных условий, могут быть предугаданы. Риск заключается в возможных ошибках при оценке степени вероятности наступления условий (событий). Поэтому полагаются не только на расчеты, используются также опыт, интуиция и искусство руководителя. Эти качества особенно необходимы при разработке решений в условиях неопределенности, когда установить вероятность наступления событий и потенциальных результатов невозможно. Происходит это под воздействием новых, сложных факторов, учесть которые затруднительно.

Сущность неопределенности проявляется в том, что при наличии неограниченного количества состояний объективных условий оценка вероятности наступления каждого из этих состояний невозможна из-за отсутствия способов оценки. Критерий выбора решений в этих обстоятельствах определяется склонностями и субъективными оценками лица, принимающего решение. Задача сводится к уменьшению неопределенности путем сведения ее к условиям риска. Определенную роль при этом играет постановка таких вопросов:

1. Насколько велика существующая неопределенность?

2. Что следует сделать, чтобы ее уменьшить?

3. Каковы затраты на ее уменьшение?

4. Какова степень неопределенности в ходе осуществления

некоторого курса?

Решающее слово остается за руководителем, хотя не исключается обсуждение проблем с коллегами, экспертами, представителями общественных органов. Важна при этом роль эвристических способностей лица, принимающего решение. Часто такие решения приходится принимать в быстроменяющейся (экстремальной) обстановке. Наиболее характерны они для социально-экономических систем, политической и наукоемкой среды.

В процессе принятия решений возникают различные виды неопределенности в зависимости от причин ее появления. В частности, выделяется неопределенность:

- количественная, обусловленная значительным числом объектов или элементов в ситуации;

- информационная, вызванная недостатком информации или ее неточностью по техническим, социальным и другим причинам;

- стоимостная, из-за слишком дорогой или недоступной платы за определенность;

- профессиональная как следствие недостаточного профессионализма лица, принимающего решение;

- ограничительная (вызванная ограничениями в ситуации принятия решений, например ограничения по времени и др.);

- внешней среды, связанная с ее поведением или реакцией конкурента на процесс принятия решения.

Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие три метода (в порядке повышения точности):

• проверка устойчивости;

• корректировка параметров проекта и нормативов;

• формализованное описание неопределенности.

Итак, условия неопределенности при принятии решений характеризуются отсутствием достаточного количества информации для целесообразной организации действий. Качество процесса разработки решений зависит от полноты учета всех факторов, оказывающих влияние на последствия принятых решений. Неопределенность может быть устранена полностью или частично двумя путями: углубленным изучением имеющейся информации либо приобретением недостающей информации.

3.3. Организационные мероприятия по снижению рисков

Анализ сложившейся ситуации показал как велико влияние фактора риска на работу рассматриваемого предприятия. Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и другие аспекты. Кроме этого, изучив работу предприятия в различных подразделениях, был замечен следующий основной недостаток: функциональные специалисты занимаются лишь локальными задачами своего подразделения, а достижение локальных целей не всегда приводит к целям

Из всего вышеперечисленного видна актуальность и необходимость наличия на этом предприятии эффективной системы управления риском. Именно поэтому проект организации системы управления риском на ООО «Спортмастер» предусматривает для наиболее эффективной реализации данной функции выделение в системе управления предприятием отдельного структурного подразделения - отдел управления риском (ОУР). Проект обязательно должен включать разработку организационной структуры ОУР и разработку управленческой процедуры. Этот отдел должен, в обязательном порядке, принять на вооружение специальную программу целевых мероприятий по управлению риском (ПЦМ). Разработка такой программы на уровне фирмы должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от внутренних и внешних рисков.

Функцию управления риском на предприятии наиболее целесообразно осуществлять с помощью специализированного подразделения или специальной подсистемы в системе управления предприятием, которая бы органично вписывалась в совокупность традиционно самостоятельных функциональных подсистем предприятия.

Принимая во внимание рекомендации экономической литературы по управлению рисками, а также недостатки, выявленные непосредственно на предприятии, необходимо чтобы отдел управления риском состоял из следующих основных исполнительных групп - мониторинга предприятия и среды его функционирования, аналитиков риска, планирования антирисковых мероприятий и управления в кризисных ситуациях, которые задействованы в процессе управления риском и связаны информационными потоками

отображена предлагаемая организационная структура подразделения, реализующего на производственном предприятии функцию управления риском:

Табл. 3.1.

Табл. 3.1.

. Структура управления ООО «Спортмастер» при введении отдела управления риском

Необходимо отметить, что каждая из групп, входящих в состав отдела управления риском, должна включать специалистов различных областей знаний: прежде всего - антирискового управляющего, специалиста по маркетингу, специалиста по финансам, по управлению персоналом, планово-экономической работе, по производству.

Достаточный уровень методической и инструментальной базы должен обеспечиваться группой перспективного развития, которая, выявляя или прогнозируя потребности, заказывает или разрабатывает своими силами методики и модели управления рисками ООО «Мебельная мастерская». Ядром подразделения является "служба координации", которая осуществляет планирование и организацию всей работы.

Служба координации выполняет следующий комплекс задач:

· поддержание взаимосвязи с руководством предприятия и другими подсистемами управления предприятием;

· определение периодичности проведения работ по контролю риска функционирования предприятия;

· определение состава работ очередного цикла контроля и управления (выбор типа анализа риска, методик, способов фиксации результатов и т.д.);

· определение момента начала работ по анализу риска пробного решения;

· организация взаимодействия исполнительных и информационных групп.

Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском. Разработка управленческой процедуры включает: определение цели, разработку схемы процедуры, описание операций, входящих в процедуру. Модель проектирования организации рабочего места исходит из того, что работа - это специализированные, закрепленные за отдельным исполнителем операции.

Помимо создания отдела, руководству предприятия вообще принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению риска, принимает решения о начале их реализации в критических ситуациях, принимает предложенные пробные решения вместе с антирисковыми программами либо отвергает их. Надо сказать, что непосредственная реализация мероприятий по управлению риском зачастую противоречит деятельности основных производственных и управленческих подразделений предприятия, ухудшает их отчётные показатели, так как требует затрат, не приносящих сиюминутных доходов. Поэтому крайне важно, чтобы окончательные антирисковые решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, "местническими" целями отдельных подразделений и их управляющих.

Таким образом, с учетом выводов, сделанных на основе анализ финансового состояния исследуемого предприятия, рисков и методов, используемых для их снижения, были разработаны рекомендации по совершенствованию системы управления рисками, на основе создания отдела управления рисками. Данный отдел должен работать на основании программы целевых мероприятий по управлению рисками.

Для ООО «Спортмастер» рекомендованы для внедрения следующие методы снижения степени рисков:

использование страховых инструментов для защиты интеллектуальной собственности и снижении риска неисполнения хозяйственных договоров, в частности заключение договоров страхования на случай невозможности в связи с оговоренными причинами поставить товар по ранее заключенным контрактам,

а также отказа покупателя от приема товара. В этих случаях страхователю возмещают убытки, связанные с необходимостью поиска новых покупателей, осуществлением возврата товаров и т.п.;

· резервирование средств для покрытия непредвиденных расходов. Определение структуры резерва на покрытие непредвиденных расходов рекомендуется производиться на базе определения непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволит определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы производства;

· лимитирование при управлении дебиторской задолженностью и в заемной политике. В систему нормативов, обеспечивающих лимитирование концентрации рисков рекомендуется включать: предельный размер заемных средств; минимальный размер активов в высоколиквидной форме; максимальный размер товарного кредита, предоставляемого одному покупателю; максимальный период отвлечения средств в дебиторскую задолженность.

Кроме того, для снижения риска неоптимального распределения ресурсов, экономического колебания и изменения вкусов клиентов и действий конкурентов предлагается использовать маркетинговые исследования. В частности, целесообразно провести исследование для определения точного количества производства продукции, изучения возможных действий конкурентов и предпочтений клиентов.

Заключение

Риск присущ любой сфере человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Предпринимательство в рыночной экономике невозможно без риска. Риск - это вероятность убытков или недополучения дохода по сравнению с прогнозом. Предприниматель, начиная свое дело либо новый проект, должен изучить возможные зоны риска — допустимого, критического и катастрофического, понять, какие категории риска существуют в сфере бизнеса и коммерции. Кроме того, он должен знать способы измерения и объединения риска, изучить данные в главе рекомендации о том, как уменьшить свои потери в результате риска. Анализ теоретических исследований, посвященных вопросам риска, позволяет сделать вывод о том, что в этих исследованиях уделяется недостаточное внимание ряду проблем, недооценка которых при практическом использовании результатов теоретических исследований может привести к неполной или некорректной оценке влияния тех или иных РОФ на соответствующие виды рисков. На основе теоретических материалов был проведен анализ влияния рисков на функционирование предприятия на примере ООО «Спортмастер». На основании проведенного анализа можно сделать вывод о том, что в целом финансовое положение ООО «Спортмастер» улучшилось, однако на сегодняшний день финансовый риск занимает главную роль среди всех возможных рисков деятельности ООО «Спортмастер». Здесь первостепенное внимание уделяется таким моментам, как: строение капитала компании и как оно может повлиять на бедующие выплаты.

В заключении надо сказать, что хотим мы того или не хотим, но, осуществляя предпринимательскую деятельность (особенно на стадии ее освоения), нам придется иметь дело с неопределенностью и повышенным риском. Задача подлинного предпринимателя, хозяйственника нового типа состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. Надо не избегать неизбежного риска, а предвидеть его, стремясь снизить до возможно более низкого уровня.

Список использованной литературы

1. Альгин А.П. Риск в предпринимательстве: Учебное пособие для студентов вузов. - СПб.: Питер, 2002. – 274 с.

2. Балабанов И.Т. Риск-менеджмент: Учебное пособие. – М.: Финансы и статистика, 2004. – 184 с.

3. Бусыгин А.В. Эффективный менеджмент: Учебник для вузов по экономическим специальностям. - М.: Финпресс, 2000. - 1056 с.

4. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. - М.: Издательство "Дело и Сервис", 2000. – 217 с.

5. Ефимова О.В. Как анализировать финансовое положение предприятия – М.: БШ "Интер-синтез", 2003. – 274 с.

6. Клейнер Г.Б. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. – М.: Перспектива, 2006. – 136 с.

7. Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2000. – 176 с.

8. Чалый–Прилуцкий В.А. Рынок и риск. Методические материалы (пособие для бизнесменов) по анализу оценки и управления риском. – 2-е изд., перераб. и доп. – М.: НИУР, Центр СИНТЕК, 2004. – 204 с.

9. Романов В.С., Бутуханов А.В. Рискообразующие факторы: характеристика и влияние на риски //Управление риском. - 2001. - № 3. – С. 10-12.

10. Предпринимательство: Учебник для вузов /Под ред. проф. В.Я.Горфинкеля, проф. Г.Б. Поляка, проф. В.А. Швандара. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. — 735 с.

11. Менеджмент: Учебное пособие для студентов вузов /Под ред. В.В.Лукашевича,

12. Тэпман Л.Н. Малый бизнес: опыт зарубежных стран: Учебное пособие для студентов вузов /Под ред. проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2004. – 287 с.

13. Под ред. Вачугова Д.Д. Основы менеджмента: Учеб. для вузов. – 2-е изд. перераб. и доп. – М.: Высшая школа, 2003.

14. Менеджмент: учеб. – 3-е изд., перераб. и доп. – М.: Проспект, 2008.

15. Дубровин И.А. Организация производства: Учебное пособие. 2-е изд. перераб. и доп. - КНОРУС, 2007.

16. Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: Финансы и статистика, 2007.

17. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Уч. пособие для вузов. – М.: ЮНИТИ – ДАНА, 2005.

18. Соломатин А.Н. Экономика и организация деятельности торгового предприятия: Учебник 2-е изд. перераб. и доп. - М.: ИНФРА-М, 2005.

19. Хохлов Н.В. Управление риском: Учебное пособие. – М.: Юнити-дана, 2007.

20. Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб.: Питер, 2007.

Источники из интернета:

1. https://lektsii.org

2. http://www.grandars.ru

3. https://investments.academic.ru

-

1Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: Финансы и статистика, 2007.

-

Балабанов И.Т. Риск-менеджмент: Учебное пособие. – М.: Финансы и статистика, 2004. – 184 с. ↑

-

Бусыгин А.В. Эффективный менеджмент: Учебник для вузов по экономическим специальностям. - М.: Финпресс, 2000. - 1056 с. ↑

-

4 Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2000. – 176 с. ↑

-

5 Менеджмент: Учебное пособие для студентов вузов /Под ред. В.В.Лукашевича,

↑ -

6 Романов В.С., Бутуханов А.В. Рискообразующие факторы: характеристика и влияние на риски //Управление риском. - 2001. - № 3. – С. 10-12.

↑ -

7 Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб.: Питер, 2007. ↑

-

8 19. Хохлов Н.В. Управление риском: Учебное пособие. – М.: Юнити-дана, 2007 ↑

-

. Соломатин А.Н. Экономика и организация деятельности торгового предприятия: Учебник 2-е изд. перераб. и доп. - М.: ИНФРА-М, 2005. ↑

-

Тэпман Л.Н. Малый бизнес: опыт зарубежных стран: Учебное пособие для студентов вузов /Под ред. проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2004. – 287 с. ↑

- Эффективность менеджмента организации (ООО «Регионгазстрой»)

- Использование результатов ОРД в качестве информации в процессе доказывания. (Сущность результатов ОРД и их использование в процессе доказывания)

- Государственное регулирование предпринимательской деятельности (Общая характеристика правового регулирования предпринимательской деятельности).

- Особенности формирования проектной команды инновационного проекта (Теоретические аспекты управления инновационными проектом)

- Особенности продвижения товаров в сети Интернет («Салонный декор»)

- Разработка концепции проекта по созданию инновации (ОАО «Владхлеб»)

- Налоговая система РФ и проблемы её совершенствования.

- Формы международных расчетов и перспективы их изменения (Классификация международных валютных расчетов)

- Использование результатов ОРД в качестве информации в процессе доказывания..

- Договорные конструкции (Лизинг)

- Товарная информация: виды, средства, способы, методы. Виды, формы и средства товарной информации

- Товарная информация: виды, средства, способы, методы в РФ