Налоговая система РФ и проблемы еe совершенствования (Теоретические основы построения налоговой системы)

Содержание:

Введение

В современном обществе налоги являются основным источником доходов государства. Именно налоги лежат в основе доходной части бюджета любой развитой системы. Кроме фискальной функции налоги используются в качестве инструмента экономического воздействия государства на структуру и динамику общественного воспроизводства, на направления социально-экономического развития. Именно поэтому так важно правильное построение и четкое функционирование налоговой системы России, этим и обусловлена актуальность темы данной курсовой работы.

Баланс интересов страны и предпринимательства актуален сегодня потому, что в настоящее время наиболее остро встает проблема уклонения от налогов, распространение различных схем ухода от налогов. Следует отметить, что механизм взимания налогов также играет существенную роль при расчете налоговой нагрузки, а, следовательно, необходимо разрабатывать мероприятия, способствующие укреплению налоговой дисциплины и ответственности, определения действенных способов контроля и взыскания.

Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли. Некоторые из эффектов видны сразу, например, повышение акцизов на алкогольные напитки приведет к увеличению цены и, при наличии товаров-заменителей, к некоторому снижению спроса. Другие эффекты проявляют себя лишь в долгосрочном периоде, например, доказано, что снижение налоговой нагрузки на предприятие приведет к увеличению налоговых поступлений лишь через определенный промежуток времени. Вместе с тем, помимо экономического эффекта от воздействия налоговой системы на хозяйствующие субъекты, государство получает также и иные результаты, прямой измеримый эффект от которых отсутствует, но имеет место решение социально-политических задач.

Актуальность выбранной темы обуславливается тем, что необходимость экономического развития государства ставит на первый план совершенствование налоговой системы. Для современной России особо важное значение имеет построение налоговой системы применительно к особенностям развития государства федеративного типа. Без грамотно функционирующей налоговой системы, как одного из элементов финансовой политики, невозможно развитие и процветание российского государства.

Цель курсовой работы: исследовать налоговую систему Российской Федерации, этапы её развития.

Для выполнения поставленной цели необходимо решить ряд задач:

1. Рассмотреть сущность, виды и функции налогов;

2. Описать исходные принципы налогообложения России.

3. Изучить нормативно-правовую базу функционирования налоговой системы Российской Федерации.

4. Сформулировать направления совершенствования налоговой системы РФ.

Объектом исследования является система финансовых отношений. Предметом исследования является налоговая система России.

Оценивая состояние и степень разработанности темы исследования, следует отметить, что к налоговой системе обращалось большое ученых в области теории государства и финансового права, таких ученых, как, в частности, - Барулин С. В., Борзунова О.А., Дегтев СИ., Кучерявенко Н.П., С.Г. Пепеляев, Черник Д.Г., Шмелев Ю.Д., Халфина Р.О. и др.

1. Теоретические основы построения налоговой системы

1.1 Понятие и сущность налоговой системы

Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

В отечественной науке налогового права на сегодняшний день не сложилось единого мнения по вопросу о понятии налоговой системы.

Очевидно, во многом такая ситуация обусловлена отсутствием ее легального определения. Понятие «налоговая система» относится к наиболее сложным проблемам юридической и экономической наук. Данная категория широко используется в научных и учебных работах, особенно при рассмотрении вопросов налогов и налогообложения. Однако, несмотря на значительное количество доктринальных формулировок данного понятия, до сих пор отсутствует единое научное обоснованное понимание его сущности», - пишет Соколова Э.Д.[1] и рассматривает налоговую систему, как правовую форму налогообложения, определяемого экономическими условиями развития общества, функционирующего в условиях действия рыночных отношений. Данное определение является не совсем верным определением налоговой системы, поскольку правовая форма налогообложения есть не что иное, как налоговое законодательство.

Брызгалин А.В.[2] предлагает трактовать налоговую систему как взаимосвязанную совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер, а Пепеляев С.Г. - как совокупность установленных в государстве существующих условий налогообложения[3].

В таком случае, нельзя согласиться с данными определениями: в первом определении налоговая система фактически отождествляется с налоговыми отношениями, а во втором - с условиями налогообложения. И если категория «налоговые отношения» является понятным термином – это общественные отношения, возникающие в сфере налогообложения и составляющие предмет налогового права как отрасли права, то термин «условия налогообложения» представляет собой более широкое понятие и может включать в себя все аспекты налоговой сферы, в том числе планирование налогов, налоговый учет и контроль и т.д. Таким образом, эти аспекты должны быть объединены понятием налогового механизма, а не налоговой системы, поскольку система, хотя и состоит из отдельных элементов, все равно предполагает их определенную структурность и иерархичность, чего как раз и лишено определение, предложенное Пепеляевым С.Г.

Глава 2 Налогового Кодекса РФ содержит понятие системы налогов и сборов, которая представляет собой совокупность налогов и сборов, взимаемых в РФ.

Согласно НК РФ под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения, оперативного управления денежных средств в целях финансового обеспечения деятельности государства и или муниципальных образований.

Согласно НК РФ под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий).

Таким образом, исследовав различные точки зрения определений налоговой системы ученых правоведов можно дать следующее определение налоговой системы - общественные отношения, возникающие в связи с установлением и взиманием налогов и сборов.

1.2 Устройство налоговой системы и ее роль. Функции налоговой системы

Определение функций налога является столь же неоднозначным, как и другие, рассмотренные нами правовые проблемы, касающиеся признаков, понятия и состава налоговых платежей, поскольку относительно них также имеет место наличие многочисленных и при этом существенно разнящихся среди специалистов точек зрения. Это несовпадение касается как понимания самих функций налога, состава таких функций, так и непосредственного их содержания и особенностей реализации.

Теоретической данностью является то, что сущность функции как таковой заключается в отражении взаимодействия предметов и явлений, пребывающих в системной связи. Иными словами такое взаимодействие и проявляется в объективной реальности в результате функционирования, т.е. выполнения тем или иным элементом системы определенной роли. В данном случае полагаем возможным исходить из того, что функция налога – есть конкретная роль, которую он выполняет в рамках той или иной системы, составной частью которой является. Через функционирование налог фактически проявляет свою сущность, точнее – демонстрирует свои системные свойства.

Налог, как мы уже знаем, может рассматриваться как элемент многих систем, включая экономическую (финансовую), социальную, правовую и политическую. Это предполагает наличие у налога многих функций (рисунок 1), поскольку в зависимости от принадлежности к той или иной системе соответственно меняется и роль, которую он в ней выполняет. Не вызывает сомнений то, что функции налога в рамках правовой системы будут существенно отличаться от тех, которые он выполняет, к примеру, в качестве элемента экономической системы. Ведь в рамках последней налог, как экономическая категория, прежде всего, является инструментом стоимостного распределения и перераспределения доходов государства[1]. В правовой же системе налог как составной ее элемент (правовой институт) по определению должен реализовывать в той или иной степени функции права, а это в свою очередь предполагает регулирующее воздействие на объективную реальность, а точнее – на определенные общественные отношения.

Рисунок 1 – Основные функции налога

Если рассматривать налог во всех ипостасях, то состав всех его функций будет довольно обширным. По всей видимости, с этих позиций функции налога рассматривает авторитетный отечественный специалист в области налогообложения Д. Г. Черник. В одной из своих работ им выделяется пять основных функций налога, включая такие, как фискальная, распределительная (социальная), регулирующая, контрольная и даже политическая. Фискальная функция отражает задачу формирования бюджета государства.

Распределительная функция проявляется в том, что через налоговую систему осуществляется перераспределение финансовых ресурсов, в том числе из производственной сферы в социальную. Регулирующая функция предполагает стимулирование или, напротив, дестимулирование развития отдельных отраслей экономики или регионов с целью получения желаемых изменений в структуре производства и его размещении посредством использования налоговых методов. Контрольная функция налогов заключается в возможности получения в рамках налогового контроля информации о финансовом положении государства, доходах организаций и физических лиц в целях своевременной корректировки бюджетной и налоговой политики. Наконец, политическая функция налогов связана с особым режимом налогообложения для отдельных государств. При этом достижение определенных внешнеполитических целей подобными средствами, по мнению ученого, может даже вступать в противоречие с финансовыми интересами государства и не согласовываться с фискальной функцией налогов.

Аналогичные по составу функции налога определяются и некоторыми другими авторами. Так, известным правоведом К. С. Бельским эти функции понимаются как некие социальные роли, которые они выполняют в деятельности государства и общества. При этом ученый исходит из того, что налогами выполняются фискальная, распределительная, стимулирующая и политическая функции. Наконец, существует точка зрения Г. В. Петровой, в соответствии с которой у налогов выделяются такие функции, как конституционная, фискальная, стимулирующая, контрольная, межотраслевая, правовая и внешнеэкономическая.

В целом, разделяя приведенные выше подходы, считаем необходимым, тем не менее, заметить, что подобное функциональное многообразие налогов виделось в теории не всегда. Это, судя по всему, обусловлено наличием отдельных функций, которые являются определяющими, поскольку в наилучшей степени отражают сущность налога. Именно такие функции получали наиболее весомую теоретическую проработку и обоснование. Другие же функции налога, которые могут быть у него усмотрены, отражают отдельные, судя по всему, менее существенные стороны налога, поэтому рассматривались в качестве второстепенных, и в лучшем случае признавались подфункциями.

Классики науки о налогах, к числу которых, безусловно, относятся А. Смит и Д. Рикардо, не признавали за налогами никакой другой функции, кроме как фискальной. Главенствующая роль фискальной функции налога усматривается также в трудах Ф. Вольтера, С. Вобана, Ж. Монтескье и других сторонников атомистической теории. Суть этой функции заключается в том, что налог, прежде всего, всегда был и остается средством формирования доходов казны. Наличие у налога фискальной функции фактически является в теории догмой. Однако существуют различные точки зрения относительно соотношения этой функции с другими функциями налога.

В данном случае необходимо учитывать, что наряду с фискальной в теории наиболее часто обозначается регулирующая функция налогов. В свое время Ф. Нитти полагал, что "...во всех современных странах налогообложение преследует две цели: фискальную (правовую) и экономическую (запретительную, или ограничительную). В современных бюджетах налоги приобретают все больше значение запретительной, или ограничительной, меры по отношению к тем формам производства и обмена, которые признаются вредными, и покровительственной относительно таких, которые считаются полезными. Чтобы вызвать к жизни новые отрасли, пользуются косвенным налогом как средством защиты: цель налога не фискальная, хотя он может быть доходным". Позднее П. М. Годме отмечал, что "помимо финансовой цели – обеспечения государственных касс, – налог может преследовать также и другие цели, например, экономические и социальные. Посредством налога можно воздействовать на общее состояние экономики либо на отдельные явления". Эти тезисы непосредственно и убедительно указывают на наличие как минимум двух вполне сопоставимых друг с другом по значимости функций налога – фискальной и регулирующей.

Тем не менее доминирующее значение фискальной функции налога все еще признается некоторыми современными исследователями. Вменение налогу единственной функции – фискальной, по мнению одного из сторонников этой идеи, позволяет разделить использование налога в качестве орудия фиска и в качестве орудия экономической политики. Соответственно, и цели налоговой политики могут находиться в разных плоскостях – фискальной и регулирующей, рассматриваемые в первом случае как внутреннее, вытекающее из природы, объективное атрибутивное свойство налога и во втором – как внешнее, навязываемое извне, субъективное и меняющееся его качество. Регулирующая роль налога при этом не становится менее значимой, второсортной, алогичной, но двойственность в возможностях и целях применения налога содержит потенциальную противоречивость.

Так или иначе, регулирующая функция налога нашла отражение и теоретическое обоснование в трудах многих ученых. К примеру, А. А. Тривус отмечал, что "налоги могут служить орудием экономической политики наряду с другими средствами – активной банковской политикой, таможенными пошлинами, регулированием деятельности акционерных компаний, синдикатов, трестов. Налоги приравнены к одной из составляющих сил, определяющих ту равнодействующую, по которой совершается эволюция рыночной экономики". Позднее В. Зомбарт обосновал необходимость и возможность использования налогообложения за пределами традиционного "фискального ореола", в том числе в целях развития производительных сил общества, т.е. фактически в стимулирующих и регулирующих целях.

Как же соотносятся между собой фискальная и регулирующая функция налога? В данном случае вряд ли можно согласиться с суждением, что главная и единственная задача налога – наполнить публичные фонды денежными ресурсами. Подобное понимание функций налога, по нашему мнению, представляется излишне узким. Полагаем, что фискальная и регулирующая функции налога одновременно могут рассматриваться в качестве основных и определяющих, поскольку в наилучшей степени отражают его сущность. Ведь главное предназначение налога фактически сводится к формированию доходов бюджета и регулированию социально-экономических процессов. Во всяком случае, гибкое сочетание фискального и регулирующего начал налога, по мнению М. Н. Карасёва, в идеале и составляет существо современной налоговой политики. С учетом определяющего значения этих функций налога они будут более обстоятельно рассмотрены нами в последующем изложении.

Вместе с тем в ряду рассматриваемых функций присутствует и контрольная функция налога. По мнению отдельных специалистов, эта функция, хотя и является самостоятельной, тем не менее подчинена фискальной и связана с регулирующей функцией налогов. Регулирующая и контрольная функции налогов конкретизируют контрольную функцию финансов и обслуживают налоговое регулирование и налоговый контроль – родственные сферы финансовой деятельности государства. Любое налоговое отношение реализуется, как правило, одновременно и в регулирующей, и в фискальной функциях, причем и в той и в другой налоги выступают в своей третьей функции – контрольной. Контрольная функция налогообложения позволяет государству "отслеживать" своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах и, в конечном счете, определять необходимость реформирования налоговой системы. Конечно, тезис о наличии у налога контрольной функции не следует понимать буквально. Ведь эта функция проявляется в данном случае опосредованно через деятельность компетентных органов по контролю за своевременностью и полнотой уплаты налогов, иными словами – посредством осуществления налогового контроля.

Наряду с обозначенными выше функциями в работах по налоговому праву также упоминается распределительная (социальная) функция налога. По мнению отдельных авторов, не вызывает сомнение наличие у налога фискальной и распределительной функций, так как первая вытекает из самой сущности налога, который представляет собой обязательный и безвозвратный платеж. Отсюда – и последующее распределение государством полученных от налогоплательщиков средств. Вывод о наличии у налога распределительной функции, судя по этому, вытекает из самой его сути, как источника доходов бюджета. Именно за счет средств от взимания налогов должны обеспечиваться соблюдение и защита прав и свобод граждан, а также осуществление социальной функции государства. Дополнительно на это указывает и то, что эффективное функционирование налоговой системы является неотъемлемым условием выполнения государством и его органами публичных функций, в том числе социальной.

Безусловно, имеются все основания констатировать, что налоги являются важнейшей составной частью общего механизма перераспределения доходов. Во всяком случае, задействование налогов в системе перераспределительных финансовых отношений государства отмечается отдельными специалистами. Такое перераспределение позволяет не только выравнивать имущественное положение различных слоев населения, но и обеспечивать необходимое финансирование тех сфер, которые важны и необходимы государству и обществу, но по определению являются малодоходными либо сугубо затратными. В связи с этим отмечается, что суть распределительной функции как раз и заключается в финансировании подобных сфер. В частности, распределительная функция налогов позволяет осуществлять поддержку стратегически важных отраслей экономики, например, топливно- энергетического или сельскохозяйственного комплексов. Кроме того, эта же функция налогов может иметь и территориальную составляющую, особенно если вести речь о государствах, имеющих обширную территорию, поскольку перераспределение доходов позволяет выравнивать диспропорции развития удаленных и экономически несостоятельных по объективным причинам регионов. Очевидно, что распределительная функция в связи с этим проявляет определенную близость с регулирующей функцией налога.

Итогом изложенного является вывод о том, что функции налога, включая фискальную, регулирующую, распределительную и контрольную, пребывают между собой в неразрывной связи. Поэтому вполне можно согласиться с суждением, что все функции налога неразрывно взаимосвязаны между собой, поскольку рациональность действующего налогообложения определяется при прочих равных условиях степенью относительного равновесия между налоговыми функциями. На практике это обеспечивается за счет установления оптимального уровня налоговых изъятий, которые, позволяя сформировать бюджет, не ущемляют при этом экономические интересы налогоплательщиков. Взаимообусловленность функций налога обеспечивает эффективность всей системы налогообложения.

В РФ действует трехуровневая налоговая система, которя состоит из федеральных, региональных и местных налогов.

Она строится на определенных принципах и регулирует налоговые взаимоотношения государства и плательщиков налогов и сборов.

Принципы налоговой системы РФ можно найти в Налоговом кодексе, в частности, в ст. 3 прописаны основные понятия. Если их обобщить, то можно выделить несколько принципов построения налоговой системы РФ:

- Принцип определенности

Каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика.

- Принцип справедливости

Он предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов.

- Принцип удобства

Каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов.

- Принцип экономии

Государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков.

- Принцип равенства

Все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса. Каждый участник налоговых отношений (плательщики и государство) имеет право на отстаивание своих интересов в суде.

Российская система налогообложения на протяжении времени практически всегда складывалась, развивалась и претерпевала те или иные изменения, вместе с изменениями в её политическом устройстве и вместе с историческими вехами. Для лучшего понимания эволюции налоговой системы РФ ее делят на несколько исторических этапов. Основная информация о видах налогов и сборов в РФ, о полномочиях законодательных органов государственной власти и налоговых режимах дана в главе 2 НК РФ «Система налогов и сборов в Российской Федерации».

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

2. Практические аспекты налоговой системы РФ

2.1 Анализ фискальной направленности налоговой системы

В статье 50 БК РФ указаны налоговые доходы федерального бюджета. К некоторым из них относятся:

– налоги на прибыль организаций;

– налоги на прибыль организаций, которые входят в соглашение о разделе продукции, закрепленное федеральным законом;

– налог на добавленную стоимость;

– акциз на табачные изделия;

– акциз на бензин;

– налог на добычу полезных ископаемых, включая газ, нефть;

– водный налог и др. [4].

Также существует регулирование налоговых поступлений региональных бюджетов согласно статье 56 БК РФ и бюджетов поселений согласно статье 61 БК РФ.

Главной задачей государства является эффективное стимулирование налоговых поступлений в консолидированный бюджет, чтобы сократить его дефицит, а также сокращение числа уклонений от уплаты налогов.

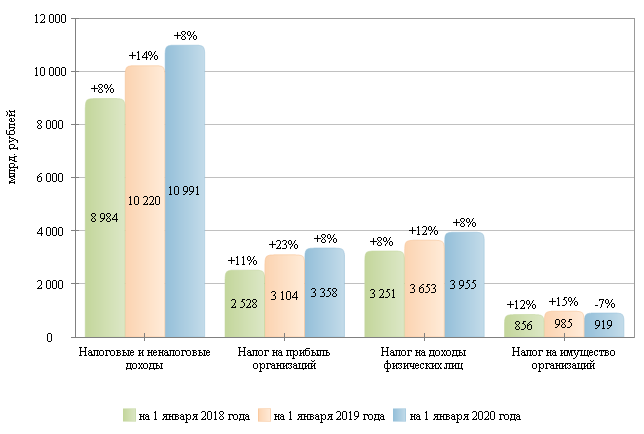

Динамика налоговых поступлений государственного бюджета РФ представлены на рисунке 1.

Рисунок 1 - Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017-2019 годах

Согласно данным, сумма налоговых и неналоговых доходов за 2 года увеличилась на 771 млрд. руб. Структура налоговых поступлений в виде налога на прибыль организаций, на доходы физических лиц и на имущество организаций также имеют положительную динамику.

Если говорить о поступлениях налога на доходы физических лиц, то данный показатель за 2 года увеличился примерно на 302 млрд. руб. и на 1 январе 2020 года составлял 3955 млрд. руб. Так в 2020 году обсуждается повышение НДФЛ с 13 до 15%.

Так, второй по значительности рост показал налог на прибыль организаций, сбор которого на 1 января 2020 года составил 3358 млрд. руб. Прирост составляет 254 млрд. руб., несмотря на то, что налог так и не был повышен до 30%, так как Минфин РФ посчитал, что такая мера может привести к увеличению издержек ведения бизнеса. Это может иметь последствия в виде затормаживания темпов и объемов производства, что скажется на экономическом развитии страны и, естественно, поступлениях в консолидированный бюджет [6].

Сокращение поступлений на 7% наблюдается у налога на имущество организаций в связи с тем, что это региональный налог. Еще одной причиной может послужить явление «минимизация налогов». Это означает уменьшение суммы налога организацией разными способами, в некоторых случаях незаконными.

Налоги составляют основную часть доходов федерального бюджета Российской

Федерации и только при условии поступления налогов, государство имеет возможность реализовать на практике весь заложенный в него функционал.

Так, изучив таблицу 1, можно утверждать, что налоговые доходы являются ключевыми в структуре бюджета России. При этом, стоит отметить, что за период 2017-2019 гг., наблюдается увеличение доли налоговых доходов и, соответственно, снижение доли неналоговых доходов. За три года прирост налоговых поступлений в денежном эквиваленте составил более 3 триллионов рублей, а именно: 2 274,8 трл. руб. в 2018 году и 1 087,5 трл. руб. в 2019 году. Общим фактором такого роста выступает налоговое администрирование, то есть улучшение организации работы по сбору налогов, контроля за исполнением налогового законодательства, выявления схем уклонения от уплаты налогов и т.д.

Таблица 1

Динамика структуры доходов федерального бюджета РФ за 2017-2019 гг. (млрд. руб.)

|

2017 |

Удель-ный вес, % |

2018 |

Удель-ный вес, % |

2019 |

Удель-ный вес, % |

|

|

Всего дохо- дов |

15088, 9 |

100 |

19454, 4 |

100 |

19970, 3 |

100 |

|

В том числе: |

||||||

|

Налоговые |

9 017,9 |

59,8 |

11742,7 |

60,4 |

12 380,2 |

62,0 |

|

Неналоговые |

6 071,0 |

40,2 |

7 711, 8 |

39, 6 |

7 590,1 |

38,0 |

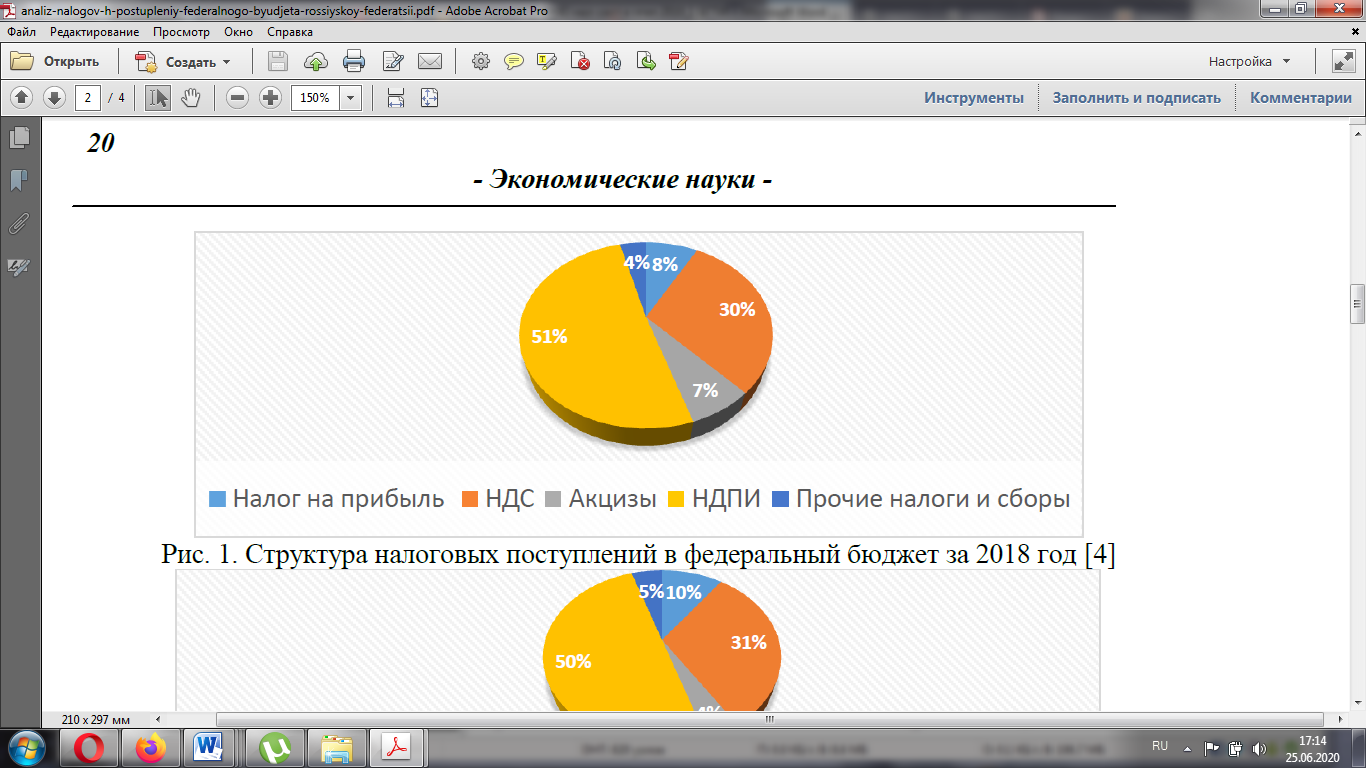

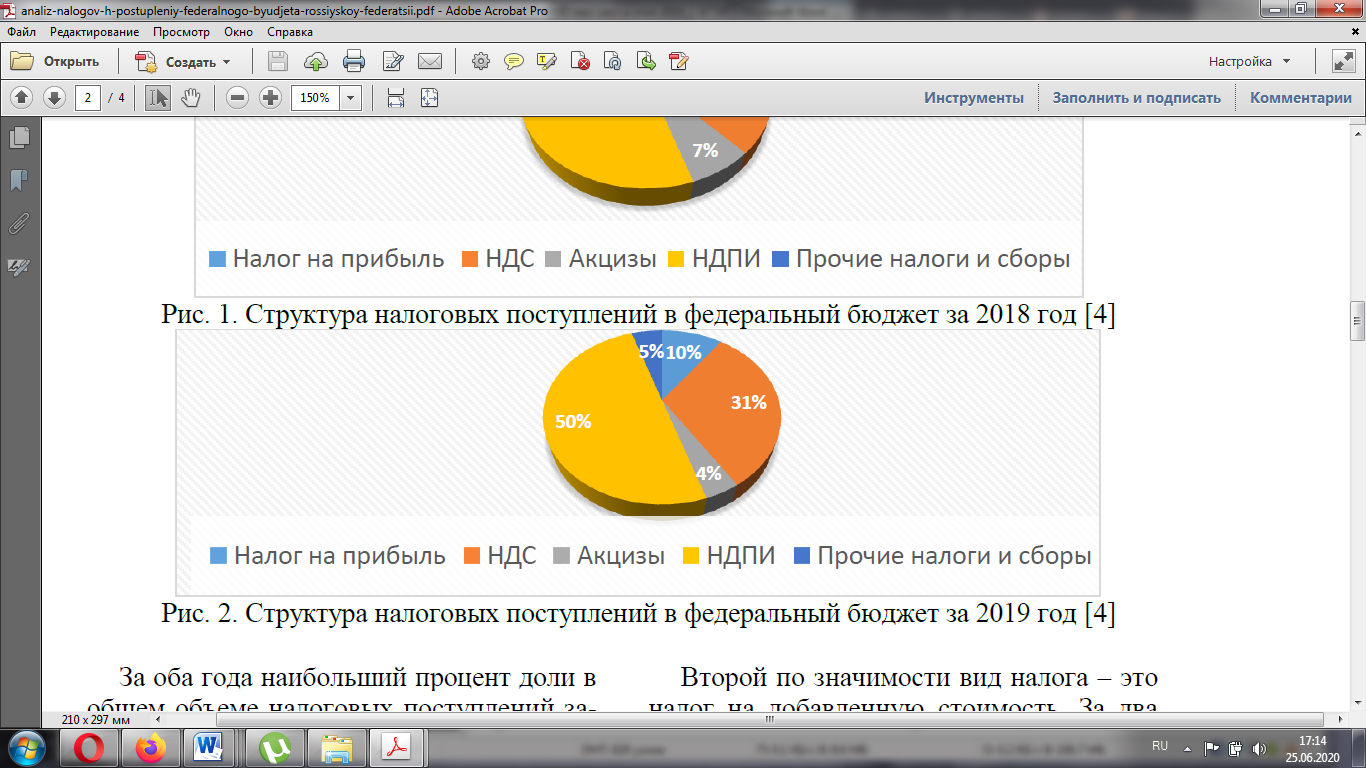

Далее, с помощью диаграмм рассмотрим долю каждого налога в общем объеме налоговых доходов федерального бюджета (рисунок 1, 2).

Рисунок 1 - Структура налоговых поступлений в федеральный бюджет за 2018 год

Рисунок 2 - Структура налоговых поступлений в федеральный бюджет за 2019 год

За оба года наибольший процент доли в общем объеме налоговых поступлений занимает налог на добычу полезных ископаемых. А именно, в 2018 г. – 51% и в 2019 г. – 50%. Снижение поступлений НДПИ обусловлено, в основном, снижением поступлений по НДПИ на добычу нефти в результате снижения цены на нефть марки «Urals» в декабре 2018 – ноябре 2019 на 10% (с 70,24 до 63,23 долл./за барр.) при одновременном росте курса доллара США в декабре 2018 – ноябре 2019 на 5,1% (с 61,95 до 65,11 рублей за долл. США), а также изменения законодательства и введения в соответствии с Федеральным законом от 03 августа 2018 года №301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» повышающих коэффициентов, увеличивающих ставку НДПИ в виде нефти в среднем на 1508,4 рублей за 1 тыс. тонн.

Второй по значимости вид налога – это налог на добавленную стоимость. За два года его доля повысилась с 30% до 31%. Такой рост обусловлен законодательным фактором, а именно повышением основной ставки НДС на 2% (с 18% до 20%).

Доля налога на прибыль организаций в 2018 году равна 8%, а в 2019 – 10%.

Акцизы показали отрицательную динамику, его доля снизилась с 7% до 4%. Поступления по акцизам снизились из-за снижения объемов реализации продукции, а именно: табачной продукции, алкогольной продукции и т.д.

Прочие налоги и сборы занимают наименьшую долю в структуре налоговых поступлений за 2018 г. и в 2019 г. (4% и 5%).

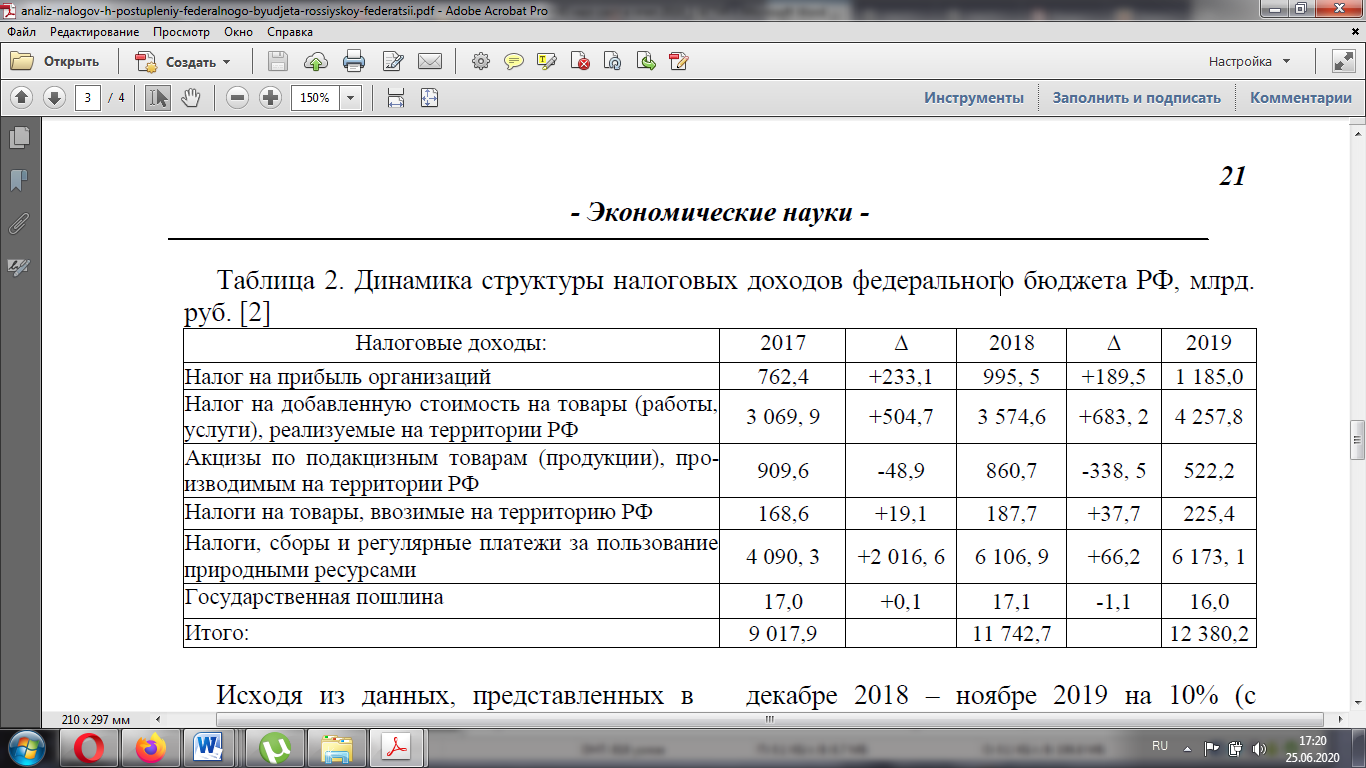

Для получения более ясной картины, рассмотрим, как изменялась величина поступлений по различным налогам. Так, далее в таблице 2 проведем анализ динамики налоговых доходов федерального бюджета РФ за 2017-2019 гг.

Таблица 2

Динамика структуры налоговых доходов федерального бюджета РФ, млрд.руб.

Исходя из данных, представленных в таблице 2, можно утверждать, что наибольший рост поступлений как в 2018, так и в 2019 г. наблюдается по налогу на добавленную стоимость. Как было отмечено, такой рост обусловлен повышением ставки НДС до 20%. Также, рост в 2019 г. на 683,2 млрд рублей обеспечен за счет: при роста поступлений по компаниям нефтегазового сектора в связи с ростом средней цены на нефть на внутреннем рынке.

Фактор налогового администрирования также обеспечил рост поступлений по данному налогу.

Статья налогового дохода – налоги, сборы и регулярные платежи за пользование природными ресурсами – в основном представлена налогом на добавленную стоимость. Этот налог в 2018 г. показал колоссальный рост – на 2016,6 млрд. рублей, однако в 2019 г. прирост составил лишь 66,2 млрд. рублей. Рост поступлений по НДПИ обусловлен в основном увеличением поступлений по НДПИ на добычу нефти в результате роста цены на нефть марки «Urals» в декабре 2017 года – ноябре 2018 года на 34,8% (с 52,1 до 70,2 долл./за барр) при одновременном повышении курса доллара США по отношению к рублю на 5,6% (с 58,7 до 61,9 рублей за долл. США). Еще один фактор увеличения налоговых поступлений по НДПИ – это повышение ставок по налогу: основной налоговой ставки на добычу нефти в декабре 2017 года на 7,2% (с 857 до 919 рублей за тонну добытой нефти). В 2019 году снижение цены на нефть марки «Urals» в декабре 2018 – ноябре 2019 на 10% (с 70,24 до 63,23 долл./за барр.) при одновременном росте курса доллара США в декабре 2018 – ноябре 2019 на 5,1% (с 61,95 до 65,11 рублей за долл. США) привело к снижению поступлений по налогу на добычу полезных ископаемых.

Прирост поступлений налога на прибыль организаций в 2018 году на 233,1 млрд. рублей и в 2019 году на 189,5 млрд. рублей обусловлен в большей степени экономическими факторами, а также фактором налогового администрирования (организация работы по сбору налогов, контроль за исполнением налогового законодательства, выявление схем уклонения от уплаты налогов и т.д.). Экономические факторы, как правило, полагают изменение (увеличение) получаемой прибыли организаций, являющихся плательщиками налога на прибыль.

Акцизы в оба года показали отрицательную динамику. Это вызвано изменением перечня подакцизных товаров, изменением объемов реализации подакцизных товаров, а именно табачной и алкогольной продукции.

Так, изучив структуру налоговых поступлений в федеральный бюджет РФ и проследив их динамику за 2017-2019 гг. можем сделать выводы о том, что наибольший вес имеют НДПИ, НДС и налог на прибыль организаций. Подводя итог, стоит отметить, что общим фактором роста налоговых поступлений в бюджет РФ является повышение качества налогового администрирования.

I квартал 2020 г. ознаменован возникновением нескольких внешних шоков для экономики России – пандемией новой коронавирусной инфекции и падением цен на нефть. Меры, принятые Правительством РФ, по борьбе с распространением инфекции сказались на основных макроэкономических показателях только в апреле 2020 г.

Налоговые доходы выросли на 3,1%, а поступления страховых взносов на обязательное социальное страхование – на 9,5% в реальном выражении (таблица 3).

Таблица 3

Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов

|

I квартал 2019 г, млрд руб. |

I квартал 2020 г, млрд руб. |

I квартал 2020 г. к I кварталу 2019 г. (в сопоставимых ценах) |

|

|

Доходы бюджета, всего |

8 693,4 |

9 223,3 |

103,6% |

|

Налоговые доходы |

5 771,3 |

6 095,4 |

103,1% |

|

Страховые взносы на обязательное социальное страхование |

1 696,4 |

1 901,5 |

109,5% |

|

Прочие доходы |

1 225,7 |

1 226,4 |

97,7% |

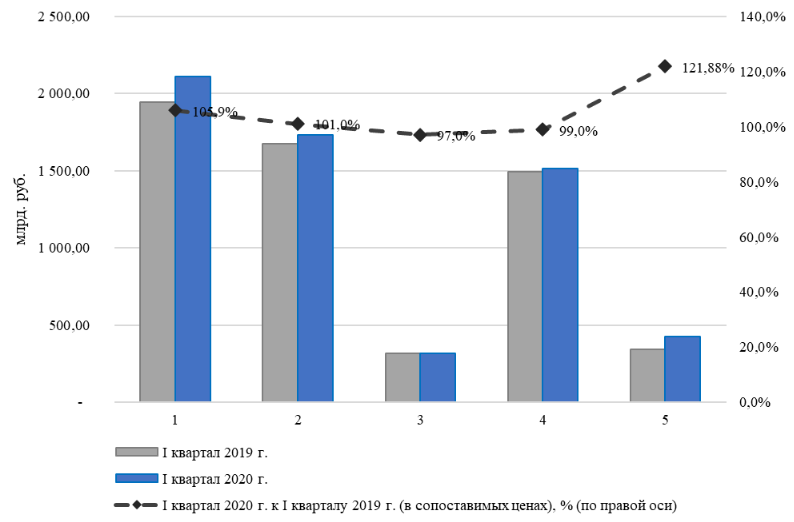

В составе налоговых доходов выросли поступления от налогов на прибыль и доходы (на 5,9% в сопоставимых ценах I кварта-ла 2019 г.), а также доходы от прочих видов налогов (в частности –налогов на имущество) (рисунок 3).

1 –Налоги на прибыль, доходы; 2 –НДС; 3 –Акцизы; 4 –Налоги, сборы и регулярные платежи за пользование природными ресурсами; 5 –Прочие налоги

Рисунок 3 – Налоговые доходы консолидированного бюджета, млрд. руб.

Поступления от НДС, акцизов и налогов, сборов и регулярных платежей за пользование природными ресурсами номинально практически не изменились. Обвал на нефтяном рынке и режим самоизоляции еще не успели сказаться на существенной части налоговых доходов консолидированного бюджета.

2.2 Проблемы налоговой системы РФ

На сегодняшний день, система налогообложения РФ имеет ряд существенных недостатков, которые влияют не только на экономику, но и на все государство в целом. На данный момент написано множество научных статей, монографий и диссертаций в которых затрагиваются проблемы современной системы налогов и сборов России. Авторы выделяют множество недостатков ныне действующей системы налогообложения в РФ, среди которых наиболее существенными являются:

1) нестабильность системы налогообложения и налоговой системы страны в целом, в связи с неустойчивостью и несовершенством законодательства в области регулирования установления и взимания налогов и сборов. Корректировка налогового законодательства – это естественный и неизбежный процесс. Однако, его необходимо осуществлять постепенно, чтобы для налогоплательщика это было безболезненным[1]. В РФ изменения в налоговом законодательстве происходят практически каждый месяц – вносятся и пересматриваются на федеральном и региональном уровнях десятки законодательных актов по налогам и сборам. А это, естественно, негативно влияет на систему налогообложения и, как следствие, на всю налоговую систему страны.

2) закрепление за субъектами РФ и муниципальными образованиями налогов, не имеющих существенного фискального значения для их соответствующих бюджетов. Налоги субъектов РФ и местные налоги составляют не более 20% всех доходов консолидированных бюджетов субъектов РФ[2]. Это вызывает необходимость регулирования бюджетов путем нормативных отчислений из федерального бюджета, что является дополнительной нагрузкой на бюджет РФ. Кроме того, данные обстоятельства, в свою очередь, влекут снижение экономической самостоятельности субъектов РФ и муниципальных образований.

3) ограничение перечня налогов на местном уровне. Из перечня местных налогов были убраны налог на рекламу, на наследование и дарения, местные лицензионные сборы. Но в 2015 году, был добавлен новый вид местного налога – торговый сбор. Таким образом, систему местных налогов и сборов стали составлять:

a) земельный налог;

b) налог на имущество физических лиц;

c) торговый сбор.

Сокращение количества налогов на местном уровне стало резким ограничением финансовых возможностей местного самоуправления. Доходная часть местных бюджетов заметно уменьшилась, и произошло повсеместное уменьшение налоговой базы, что естественно сказалось на внутреннем благополучии местного самоуправления. Кроме того, произошло увеличение дотационных отчислений из федерального бюджета, что повлекло еще большее ограничение самостоятельности местного самоуправления. Список налогов, устанавливаемых на территории муниципального образования, является исчерпывающим, что, по мнению некоторых ученных, также является недостатком системы налогообложения страны.

4) чрезмерная доля косвенных налогов. Косвенные налоги имеют регрессивный характер, что приводит к существенному снижению жизненного уровня малообеспеченных слоев населения, а это, в свою очередь, является причиной недостаточной реализации социальной функции государства[3].

5) недостаточный уровень налогового контроля юридических лиц, что приводит к увеличению доли теневой экономики в государстве. На сегодняшний день у органов налогового контроля нет возможности провести анализ доходов юридических лиц исходя из их расходов, а также производить серьезную проверку движения капитала указанных лиц.

6) неравномерность распределения налогов между плательщиками. Как считает Лабузова В.А., чрезмерный налоговый гнет возложен на физических лиц, так как большинство налогов, предусмотренных НК РФ, уплачивают именно они[4]. Это, как считают некоторые ученные, нарушает принцип справедливости налогообложения по признаку субъекта налогообложения. К тому, же весь упор налоговой службы направлен на тех налогоплательщиков, которых легко проверить, (т.е. физ. лиц и мелких предпринимателей) тогда как основная часть (крупные и средние предприниматели – юридические лица) уходит от оплаты налогов и сборов как на законных, так и на незаконном основании.

7) единая ставка налога на физических лиц. Отмена прогрессивной шкалы ставок налогообложения, как считает Швецов Ю. Г., противоречит здравому смыслу. «Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. Нарушается один из важнейших принципов – справедливость налогообложения» [5]. В Государственную Думу РФ не раз поступали законопроекты вводящие прогрессивную шкалу налогообложения. Однако депутатами Государственной Думы, обосновывая это тем, что введение прогрессивного налога толкнет большое число граждан на уклонение от налогов, не эти проекты были отклонены.

Таким образом, можно констатировать, что на данный момент российская налоговая система переживает кризис, который, несомненно, влияет как на экономику страны, так и на функционирование государства в целом.

2.3 Пути совершенствования налоговой системы РФ

Сейчас вносится множество предложений по осуществлению развития и совершенствования налоговой системы, которые приносят минимальные результаты, или не приносят их вообще. В связи с тем, что конкурентоспособность российской экономики на мировом рынке оставляет желать лучшего, а в условиях широко растущей глобализации шансов на ее усиление крайне мало. Основным способом реорганизации становится замена налогов, которые тормозят развитие, и заменить их на налоги- акселераторы.

Первым налогом, который требуется дорпаботать, является НДФЛ (подоходный налог). В своем обращении к россиянам в прямом телеэфире 23.06.2020 В. Путин предложил ввести с 1 января 2021 года в России прогрессивную шкалу налога на доходы физических лиц.

Напомним, что фиксированная ставка НДФЛ в размере 13% для всех налогоплательщиков действует в нашей стране с 2001 года (со вступлением в силу части второй НК РФ).

Президент предложил поднять эту ставку до 15% применительно к доходам, превышающим 5 млн. рублей в год.

Таким образом, в новой шкале будет две ставки, зависящие от величины дохода:

|

Доход, полученный физическим лицом в течение года |

2020 |

2021 |

|

В размере до 5 000 000 рублей |

13% |

13% |

|

В размере выше 5 000 000 рублей |

13% |

15% |

Вторым налогом, который требует замены, потому что он теряет свое фискальное значение в настоящее время, является налог на прибыль организаций. Данный налог может сменить налог на выводимые из предприятия доходы. С новым налогом, все выводимые из оборота предприятия доходы и капиталы (возврат капитала акционерам, дивиденды и т.д.), то есть, все, что не имеет отношения к затратам на заработную плату работникам предприятия и материалы. Данный налог, лишен недостатков, которые присущи налогу на прибыль:

нет необходимости вводить многочисленное количество льгот в отношении данного налога;

нет потребности вмешиваться в бухгалтерию предприятия и использовать особые методы контроля для выяснения чистой прибыли предприятия;

нет надобности во внедрении и поддержании системы мер по взаимному урегулированию режимов налога, а прибыль и подоходного налога, в применении налогового учета амортизации и вообще подержания различных налоговых режимов, связанных с предпринимательской прибылью.

Третьим налогом, который может прийти на место налога с продаж, может стать налог с оборота, которым должна облагаться выручка любого предприятия всех видов собственности. Этот налог просто и легко собирается с граждан, а также легко администрируется. База этого налога намного шире, чем у налога с продаж. Налог с оборота избавлен от возврата и потребности сочетать различные налоговые режимы. Для него не требуется применения какой-либо особенной налоговой отчетности. Взимание данного налога осуществляется в упрощенном виде - путем удержания банком определенной суммы налога при осуществлении платежей, при этом, чаще всего налогоплательщики могут быть избавлены от предоставления сводных деклараций по данному налогу.

Еще одним методом совершенствования налоговой системы является предоставление налоговым органам полных сведений о вкладах, наличии счетов и остаточных средств на счетах, а также выписках по операциям на счетах и по вкладам физических лиц.

В настоящее время, в ряде случаев, большинство необходимых для налогообложения отсутствуют в структуре баз данных или являются ошибочными, что приводит к увеличению налоговых перерасчетов и отправку дополнительных налоговых уведомлений.

С целью улучшения системы информирования налоговых органов, указанными налогами, необходимо обозрить вопрос об информировании налоговых органов физическими лицами, о находящейся у них в собственности недвижимого имущества, а также транспортных средств. Для случаев неправильно рассчитанных налоговых обязательств, в связи с недостаточностью информации в базе данных о налогоплательщике или объекте налогообложения.

Основания для перехода к унифицированной системе налоговых сборов, в настоящее время, хорошо известны.

Первым основанием является то, что современные налоги собираются в порядке авансовых платежей и перерасчеты по ним относятся к категории налоговых отношений, что исключает проведение возвратов.

Второе основание: российская система казначейства предназначена к реализации бюджетных расходов, а не доходов.

Самым главным основанием является то, что данная система сбора налогов значительно повышает налоговую дисциплину.

Для того, чтобы усовершенствовать и придать специальным налоговым режимам стимулирующий характер, необходимо:

продолжить работу по регламентированию применения упрощенной налоговой системы на основе патента;

предлагается внесение систематических изменений в обозначенные максимальные размеры базовой доходности;

с целью снижения налоговой нагрузки на экономических агентов, необходимо повысить порог предельной величины доходов, дающий организациям возможность применять упрощенную систему налогообложения.

С целью расширения масштабов использования рассрочки, инвестиционного налогового кредита и изменения срока выплаты налогов, необходимо внести следующие изменения:

внести основания предоставления отсрочки, помимо тех, которые уже внесены в НК РФ, не устанавливая подробного перечня;

с целью ускорения принятия решения по предоставлению отсрочки, необходимо обязать руководство налоговых органов представлять отсрочки на небольшой срок в рамках одного финансового года;

необходимо внести в налоговую систему такое основание, как « предоставление отсрочки заинтересованному лицу финансирования из бюджета», а также «недофинансирование».

Если в обозрение брать отдельные отрасли экономики и осуществлять реформирование системы налогообложения в них, то необходимо сказать о некоторых пунктах:

необходимо распространить право на получение вычета по НДФЛ на суммы, произведенных пожертвований, совершенных физическими лицами в благотворительные организации и некоммерческие организации науки культуры и т.д. Это нововведение требуется для того, чтобы расширить налоговые стимулы для участия в благотворительной деятельности, а также сократить налоговые издержки;

необходимо внести решение об увеличении видов деятельности, гранты, финансирование которых не учитывается при формировании налоговой базы налога на прибыль организаций, с занесением в этот список программ по охране здоровья населения, массового спорта и др.;

внесение в законы о налогах и сборах такого понятия, как «консолидированная группа налогоплательщиков». Это позволит основному обществу стать единственным налогоплательщиком налогов по своим дочерним организациям.

Сегодня налоговая система практически любого государства является одним из главных рычагов, которые регулируют финансовые отношения предприятий с государством. Основная ее цель заключается в обеспечении государства финансами, необходимыми для выполнения им своих задач и функций. Посредством налогов, льгот и санкций государство осуществляет воздействие на экономическое поведение хозяйствующих субъектов для того, чтобы создать благоприятные условия для всех участников общественного воспроизводства. Налоговые рычаги регулирования экономики совместно с другими экономическими рычагами способствуют созданию единого целостного рынка, который в свою очередь способствует развитию рыночных отношений.

Заключение

Возникновение налоговой системы обоснованно тем, что налоги исполняют роль содержания государственных нужд и государства в целом. Налогообложение входит в структуру элементов финансовой политики страны и главным образом оказывает влияние на экономику страны. Государство, получая соответствующие суммы налогов, осуществляет воздействие на экономические эффекты, которые подвергаются влиянию налогов: увеличение объемов производства, рост капиталовложений и нормы прибыли. Правительство страны применяет налоговую политику в качестве регулирующей силы негативных явлений рынка. Функционирование народного хозяйства государства так же зависит от правильности построения системы налогообложения.

На различных фазах своего становления и функционирования государство принимает различные решения и решает определенные проблемы, которые требуют финансирования. Создание и поддержание налоговой системы является основной макроэкономической задачей. Данная тема актуальна ввиду того, что каждый год правительством РФ затрагивается проблематика усовершенствования системы налогов и осуществления ее переустройства с условием того, что изменения будут соответствовать критериям развития Российской экономики.

логовая система - это целостное экономическое явление, состоящее из отдельных частей, объединенных общими задачами, целями находящихся в определенной связи между собой. В настоящее время в экономической литературе налоговую систему определяют как совокупность:

регулирующих законодательных актов;

взимаемых государством, налогов и сборов;

принципов и методов их установления.

Система налогообложения является основной частью экономической системы страны, и она же контролирует экономические процессы, которые происходят в государстве. Каждой налоговой системе присущи свои характерные особенности. Существует несколько основных особенностей действующей налоговой системы РФ.

Первой особенностью является то, что с утверждением Налогового кодекса РФ указы и инструкции, которые издавались налоговыми органами, не относятся к законодательным актам о налогах и сборах, а для налогоплательщиков имеют лишь рекомендательный характер. К тому же, при объединении Федеральной налоговой службы РФ и Министерства финансов РФ, функции по разъяснению законодательных актов по налогообложению перешли к финансовым органам.

Второй особенностью считается то, что согласно новому налоговому законодательству, у налоговых органов изъято право на сбор налогов, а оставлена лишь функция контроля над выплатой налогов. Налоговые платежи должны поступать сразу на бюджетные счета казначейства.

Третья особенность подразумевает под собой то, что с введением новых законов в налоговой сфере, из категории налогов была выведена таможенная пошлина и их сбор регулируется таможенным законодательством. Исходя из этого, таможенные органы теряют свой статус налоговых органов, хотя в их юрисдикции, не считая таможенных пошлин, по-прежнему находятся такие налоги, как НДС и акцизы.

Четвертой особенностью является то, что закрытый список налогов и сборов, который был установлен Налоговым кодексом РФ, может быть изменен и пересмотрен только законом, утвержденным Федеральным собранием. Ранее, законодательные органы субъектов Федерации имели право вводить любые налоги на территории субъектов РФ, включая те, которые уже были включены в основной перечень налогов и сборов.

Пятая особенность - это то, что за долгую историю государства, первые законы о налогах начали появляться только лишь в декабре 1991 г., а сама налоговая система начала формироваться только в 1992 г.

Шестой и последней особенностью является то, что в главах Налогового кодекса РФ, представлены как отдельные налоги, так и определенные группы налогов близкого друг другу типа. Отдельно, для классификации видов и групп налогов применяется административно-территориальный принцип, взамен экономического или фискально-правового.

Грамотно построенная система налогообложения не только должна обеспечивать потребности государства финансовыми ресурсами, но и поддерживать стимул к предпринимательской деятельности налогоплательщика и вынуждать его к постоянному поиску новых путей повышения эффективности его деятельности.

Список использованных источников

- Налοговый кοдекс Российской Федерации (часть первая), принят Гοсударственной Думой РФ 26.07.2000 и утв. Федеральным законом №117- Фз от 05.08.2000; (часть вторая), принят Гοсударственной Думοй РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000 [Электронный ресурс]:. https://www.alta.ru/tamdoc/00fz0117/

- Алиев, Б.Х. Налоги и налоговая система Российской Федерации. – Москва: ЮНИТИ-ДАНА, 2015. – 439с.

- Налоги и налогообложение : учебник и практикум для среднего профессионального образования / Л. И. Гончаренко [и др.] ; ответственный редактор Л. И. Гончаренко. – 2-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2019. – 524 с. – (Профессиональное образование). – ISBN 978-5-9916-4244-6.

- Налоги и налогообложение [Текст] : учебник / [М. М. Шадурская, Е. А. Смородина, Т. В. Бакунова и др.] ; М-во науки и высш. образования Рос.Федерации, Урал. гос. экон. ун-т. – 2-е изд., перераб. и доп. – Екатеринбург: [Изд-во Урал. гос. экон. ун-та], 2019. – 216 с. ISBN 978-5-9656-0288-9

- Налоги и налогообложение : учебник и практикум для среднего профессионального образования / Г. Б. Поляк [и др.] ; под редакцией Г. Б. Поляка, Е. Е. Смирновой. – 3-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2020. – 385 с. – (Профессиональное образование). – ISBN 978-5-534-06431-5.

- Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров [и др.] ; под ред. И.А. Майбурова. – 7-е изд., перераб. и доп. – Москва: юнити-дана, 2018. – 503 с. – (Серия «Золотой фонд российских учебников»). - ISBN 978-5-238-03100-2.

- Пансков, В. Г.Налоги и налогообложение : учебник и практикум для прикладного бакалав-риата / В. Г. Пансков. – 6-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – 436 с. – (Серия : Бакалавр. Прикладной курс). – ISBN 978-5-534-06064-5

- Алехнович, А.О. «УМНАЯ» налоговая система // Научные труды Вольного экономического общества России, 2018. – 209 том. – С.25 - 44

- Алиев, М.А. Проблемы совершенствования системы налогов и сборов Российской Федерации // Хакон и право, 2020. - № 2. – С.61-62

- Борщевский, Г. А., Облакова, О. М. Взаимосвязь процессов развития налоговой системы и налоговой службы в России // Ars Administrandi (Искусство управления). 2020. - Том 12, № 1. - С. 93-119.

- Винникова, П. Г. Проблемы системы налогообложения в России и пути ее совершенствования // Инновации и инвестиции, 2018. - № 11. – С. 316-321

- Гамзатова, С.А. Анализ налоговых поступлений федерального бюджета Российской Федерации // Экономические науки, 2020. - № 3-2(42). – С.19 - 22

- Григолия, С.З., Ржевская, Д.С., Бледных, А.Д. Налоговые доходы Федерального бюджета РФ, анализ их состава, динамики и структуры // Вестник современных исследований. – 2019. – №4.7 (31). – С. 78-83.

- Громов В. В. Налоговая конкуренция в России на разных этапах развития налоговой системы // Финансовый журнал. 2020. – Т. 12, № 1. – С. 41-57.

- Гурова, С.Ю. Шипеев, Я.Г. Эволюция понятий «налоговая система» и «система налогов» в контексте развития налогообложения в Российской Федерации // Вестник Российского университета кооперации, 2019. - № 1 (35) – С.34 – 37.

- Официальный сайт ФНС России. – [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn05/

- Гришина В.В. Анализ и оценка налоговых доходов федерального бюджета РФ // Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности. – 2019. – С. 48-52.

- Итоги деятельности ФНС России за 2018 год. – [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/analit/itog18.pptx

- 5. Итоги деятельности ФНС России за 2019 год. – [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/about_fts/itog19_2502.pptx

- Кузнецов Л.Д. Налоговое администрирование как элемент налоговой системы России. Вестник Московского университета МВД России, 2020. - № (1). - С.170-172.

- Мартынова Н. И., Калиниченко В. А. Проблемы и перспективные направления развития налоговой системы // Научно-методический электронный журнал «Концепт», - 2019. - № 5 (май). - 0,5 п. л. - URL: http://e-kon-cept.ru/2019/194030.htm.

- Пугачев А.А., Парфенова Л. Б., Подвезько А. Оценка влияния налоговой конкуренции на конкурентоспособность национальной налоговой системы. Экономика. Налоги. Право, 2019. - № 12(4). – С.143-155.

-

Соколова, Э. Д. К вопросу о понятии налоговой системы [Текст] /Э. Д. Соколова. // Финансовое право. -2011. - № 1. - с. 28 - 31. ↑

-

Брызгалин, А. В. Региональные налоги и законодательство субъектов РФ о налогах: моногр. / А.В. Брызгалин. - М.: Налоги и финансовое право, 2014. - 128 c. ↑

-

Сергей Пепеляев. Налоговое право. Учебник для вузов. – М.: Альпина Паблишер, 2015. – 800 с. ↑

- Критерии отбора персонала (Понятие и сущность отбора персонала)

- Психологические основы бизнес-тренинга как метода профессионального обучения

- Понятие, функции и основные требования режима в исправительных учреждениях (Общая характеристика режима в исправительных учреждениях)

- Американская модель менеджмента (История возникновения американской модели менеджмента)

- Баланс и отчетность (Понятие и функции бухгалтерской отчетности)

- Проектирование интерьера (Основные понятия: дизайн, проектирование в дизайне, интерьер)

- Управление каналами сбыта в системе товародвижения (Теоретические основы управления каналами сбыта)

- Понятие менеджмента. Менеджер и предприниматель (Основы менеджмента в России)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Коммерческая деятельность и методы оценки ее эффективности)

- Организация рекламной деятельности в организации(Теоретические основы планирования и организации рекламной деятельности предприятия)

- Научные основы методологии прогнозирования и планирования экономики (Теоретические основы прогнозирования и планирования развития предприятия)

- Мотивации персонала и проектирование систем стимулирования труда (Анализ роли стимулирования труда в системе социально-трудовых отношений)