Налоговая система РФ и проблемы еe совершенствования. Современная налоговая система РФ

Содержание:

Введение

Актуальность темы курсовой работы определяется чрезвычайно важной ролью, которую играет налоговая система в развитии экономики. Налоги являются необходимым звеном экономических отношений. Это основной источник доходной части бюджета и эффективный инструмент государственного регулирования социально-экономических отношений.

В интересах неуклонного развития экономики требуется активизация налоговой политики, то есть создание благоприятных макроэкономических условий. Данные условия подразумевают нормализацию системы денежного обращения и формирование механизмов кредитования производственной деятельности, снижение процентных ставок и налогообложения, стимулирование инновационного предпринимательства. Это является тем более важным в современной России, когда все экономические рычаги необходимо направить на массовое обновление основного капитала и модернизацию национального хозяйства.

Важная народнохозяйственная, теоретическая и практическая значимость совершенствования налоговой системы, необходимость ее решения в современных условиях, обуславливает выбор темы курсовой работы, определяет ее цели и задачи.

Целью курсовой работы является анализ налоговой системы РФ и проблем её совершенствования.

В соответствии с поставленной целью в курсовой работе необходимо решить следующие задачи:

- определить теоретически основы налоговой системы;

- проанализировать современную налоговую систему РФ;

- рассмотреть вопросы реформирования налоговой системы России.

Объектом исследования является налоговая система РФ.

Предметом исследования выступают экономические отношения в области налоговой системы России.

Теоретической основой исследования послужили фундаментальные труды отечественных ученых в области современной теории бюджета, бюджетной системы и управления государственными финансовыми ресурсами: И.В. Бурхановой, В.Н. Горелика, В.И. Кушлина, В.А. Кондратьева, И.Н. Мысляевой и др.

Методологической основой исследования послужил системный подход, который, с одной стороны, позволяет рассмотреть бюджет и бюджетную систему в качестве самостоятельного исследовательского процесса, а с другой стороны в качестве элемента системы фискальной политики.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, данные Федеральной службы государственной статистики, Министерства экономического развития Российской Федерации, Министерства финансов Российской Федерации, ресурсы сети Интернет.

По структуре курсовая работа состоит из введения, трех глав, заключения и списка литературы

Глава 1. Теоретические основы налоговой системы РФ

1.1. Понятие и функции налоговой системы

Система налогов и сборов является определенной группой, совокупностью обязательных налоговых платежей, а налоговая система состоит как из самих налогов и сборов, так и всего спектра отношений, которые возникают на основе налогообложения. Налоговая система является организованной на определенных принципах системой общественных отношений, возникающих между государством (уполномоченные органы государственной власти в сфере обеспечения соблюдения законодательства о налогах и сборах) и его гражданами (организации и физические лица) по вопросам установления и взимания налогов и сборов[15, c.98].

Структуру налоговой системы любой страны определяют следующие факторы:

1) уровень экономического развития;

2) общественно-экономическое общественное устройство;

3) господствующая в обществе экономическая доктрина;

4) государственное устройство общества;

5) историческое развитие налоговой системы.

Естественно, что налоговые системы в разных государствах имеют свои отличия, поскольку происходило их историческое становление, на которое оказывали влияние неодинаковые экономические, политические и социальные условия. Отличаются налоговые системы составом применяемых налогов и сборов, их структурой, способами взимания, уровнями ставок, расчетами налоговой базы, составом и порядком предоставления льгот, фискальными полномочиями различных уровней власти, законодательными процедурами налогообложения и приверженностью государственной власти какой-то концепции экономического развития и регулирования. Одновременно существуют черты, общие свойства которых существуют у налоговых систем в целом. Они заключаются в направленности налогообложения на рост государственных доходов и обеспечение сбалансированность бюджета; приверженности общепринятым принципам экономики о равенстве и справедливости и эффективности налоговых поступлений; устранении двойного налогообложения на различных стадиях продвижения товаров или различных уровнях управления; ориентации налоговых льгот по некоторым налогам, учитывая приоритеты экономической и фискальной политики [5, c.107].

В нынешнем налоговом законодательстве не содержится определения «налоговая система», но в действовавшем ранее Закон «Об основах налоговой системы в Российской Федерации» содержалось указанное понятие. Понятие «налоговая система» применяется в теории и в настоящее время. Отличие заключается в том, что ранее самостоятельный компонент налоговой системы составляли пошлины, а в соответствии с действующим Налоговым кодексом России государственные пошлины отнесены к сборам. В отношении же таможенных пошлин, которые ранее считались общим институтом налоговой системы и таможенного регулирования, то в процессе изменения налогового и таможенного законодательства был сделан вывод об их принадлежности к отрасли таможенного права [14, c.33].

К основным функциям налоговой системы и принятых в государстве налогов, относятся фискальная, распределительная, регулирующая и контрольная (таблица 1).

Основой налоговой системы являются налоги и сборы. Посредством налоговой системы государством реализуются функции управлению (регулирование, распределение и перераспределение) финансовыми потоками в стране. В современном обществе налоги являются основной формой доходов государства. Кроме данной сугубо финансовой функции налоговые механизмы используются государством для экономического воздействия на общественное производство, его динамику и структуру, а также на состояние научно-технического прогресса [3, c.114].

Таблица 1

Функции налоговой системы

|

Функция |

Характеристика |

|

Фискальная |

Пополнение доходов государства на различных уровнях, необходимых для исполнения государством своих функций. |

|

Распределительная |

Распределение совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями. |

|

Регулирующая |

Активное воздействие государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе. |

|

Контрольная |

Наблюдение и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. |

Возникновению налогов сопутствуют товарное производство, разделение общества на классы и появление государства, которое нуждается в средствах на содержание армии, судов, чиновников и т.п.; на решение социальных проблем, на реализацию функций управления, перераспределения ресурсов между территориями, внутренней и внешней самозащиты.

С экономической точки зрения налогом считается изъятие государством в свою пользу определенной части ВВП в форме обязательного взноса. Государством устанавливается определенная система налогов, все элементы которой являются взаимосвязанными и взаимозависимыми. Внутри системы существуют единые понятия: «субъект» (плательщик налогов), «объект» (налогооблагаемая база), «ставка» (относительный или абсолютный размер), «источники» (за счет чего уплачиваются налоги) и т. д.

1.2. Принципы построения налоговой системы РФ

Налоговая система Российской Федерации — это совокупность налогов и сборов, которые взимаются в пользу государства с физических и юридических лиц. Она строится на определенных принципах и регулирует налоговые взаимоотношения государства и плательщиков налогов и сборов.

Рис. 1. Принципы построения налоговой системы

Принципы налоговой системы РФ можно найти в Налоговом кодексе, в частности, в ст. 3 прописаны основные понятия. Если их обобщить, то можно выделить несколько принципов построения налоговой системы РФ [6, c.41]:

- Принцип определенности

Каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика.

- Принцип справедливости

Он предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов.

- Принцип удобства

Каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов.

- Принцип экономии

Государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков. Здесь применима всем известная фраза: «Экономика должна быть экономной!».

- Принцип равенства

Все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса. Каждый участник налоговых отношений (плательщики и государство) имеет право на отстаивание своих интересов в суде.

1.3. Влияние налоговой системы на экономическое развитие

Экономическим источником любых форм налогов являются доходы, полученные в процессе распределения и перераспределения национального дохода, и, следовательно, абсолютным пределом (на более или менее продолжительный период времени) для налогообложения является сумма национального дохода страны. Это очевидно, когда государство использует прямую форму мобилизации доходов в бюджет — обложение налогами первичных доходов, которые составляют произведенный национальный доход — заработную плату рабочих и служащих, предпринимательскую прибыль, процент и земельную ренту. В этом случае государство непосредственно присваивает в свою пользу часть национального дохода, произведенного обществом [15, c.91].

В зависимости от способа изъятия доходов первая форма обложения называется прямым налогообложением (взимаемые налоги — прямыми налогами), а вторая форма — косвенным (косвенные налоги).

Эффективное использование налогов в решении социально-экономических проблем невозможно без четко обоснованной государственной налоговой политики, соответствующей объективным экономическим, социальным и политическим условиям.

Исходя из сущности налогов, их места и роли в обществе можно сформулировать следующее определение: налоговая политика - это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране.

Главной целью налоговой политики является обеспечение бюджетов разных уровней финансовыми ресурсами в достаточных объемах. Бесперебойное пополнение бюджетных доходов - основа экономического роста, повышения благосостояния населения, укрепления обороноспособности, решения экологических и других насущных проблем общества. Немаловажное значение имеет осуществление при помощи налогов распределительных и перераспределительных процессов, особенно между центром и регионами.

Содержание налоговой политики во многом определяется принятой концепцией развития налогов. Она призвана обеспечить приток инвестиций, способствовать экономическому росту, гармонизации взаимоотношений государства и налогоплательщиков, выравниванию налогового бремени по отдельным экономическим регионам и социальным группам [7, c.93].

Величина налогового бремени является важным показателем эффективности налоговой системы. Налоговое бремя может исчисляться для экономики страны в целом и для конкретного налогоплательщика. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет.

Глава 2. Современная налоговая система РФ

2.1. Особенности налоговой системы в РФ

Появление налогов, становление финансовой системы с последующим выделением из нее системы налогов относится к генезису общества и государственного устройства. Финансовой системе России пришлось пройти этапы, которые характерны для любого государства. Иным путем ее развитие пошло после Октябрьской революции: наибольшее значение принадлежало субъективным факторам и политическим приоритетам перед общественными и экономическими законами [8, c.113].

Рассмотрим более значимые периоды развития Российского государства, с которыми связаны изменения в сфере налогообложения.

Становление финансовой системы Руси стала происходило в период объединения Древнерусского государства, начавшееся в конце IX века. Основными источниками доходов казны князей была дань, которая вначале взималась нерегулярно, а в дальнейшем стала более систематическим прямым налогом. Во время объединения земель в единое государство система налогообложения племен вызвала ускорение данного процесса. Историками отмечается, что князь Олег после покорения днепровских северян, наложил на них более легкую дань, чем уплачиваемую ими до этого хазарам. Этот факт дошел до других племен, которые без сопротивления перешли под защиту Олега и стали добровольно уплачивать дань, существовавшую на протяжении XI - XII веков.

В Древней Руси также существовало поземельное налогообложение. Косвенное налогообложение осуществлялось посредством торговых и судебных пошлин, которые взималась на городских заставах и в крупных селениях за провоз товаров. С помощью налогов стали решаться вопросы, касающиеся общественного правопорядка посредством установления общественной ответственности за содеянные преступления, способствовавшие раскрытию и предотвращению преступлений.

Сложным историческим периодом развития Руси и ее финансовой системы является период татаро-монгольского нашествия. Основной налог в то время был «выход», взимаемый баскаками - уполномоченными лицами хана, а в дальнейшем и русскими князьями. «Выход» подлежал взиманию с каждого мужчины и с голов скота. Величина выхода находилась в зависимости от соглашения между великими князьями и ханами. Кроме «выхода» существовали и иные ордынские тяготы. Финансовая система Руси разрушилась, прямые налоги в казну государства переслали быть возможными, а основной источник дохода государства стал торговый сбор.

Уплата «выхода» прекратилась при Иване III в 1480 году, когда финансовая система Руси вновь начала формироваться: были введены некоторые налоги, например, прямой налог с черносошных крестьян и посадских людей, в дальнейшем ямской, пищальный (на производство пушек) и т.д. В целях правильного налогообложения были описаны земли, когда было указано их местонахождение, хозяева, количество собираемого урожая и т.п. Определяло размер налога «сошное письмо». Размер условной единицы - «сохи» - в разных местах был неодинаковым и зависящим от качества и принадлежности земли. Для посошного обложение был характерен ряд недостатков. В частности, оно характеризовалось субъективизмом при оценке земель, поскольку переписчиками брались взятки и снижалась доходность земель. По этой причине во второй половине XVII века посошное налогообложение заменило подворное, а единицей измерения являлся двор. Количество же дворов определяло количество ворот [10, c.163].

Новые подходы в области налогообложения связаны с правлением Петра I. Для существенных преобразований в государстве, развития отраслей промышленности и формирования регулярной армии требовались значительные финансовые ресурсы. Подворное налогообложение заменила подушная подать, для чего была осуществлена перепись населения. Перепись является одним из самых значимых исторических событий, поскольку ее данные применялись не только в целях налогообложения, но и в управлении государством, принятии определенных решений, которые были направлены на развитие промышленности. Появились новые налоги в виде горной подати, гербовых сборов, чрезвычайных налогов, связанных с развитием армии: драгунских денег, рекрутских, корабельных.

Для предшествующих периодов характерным было то, что финансовая система Руси была ориентирована в большей степени на увеличение налогов в соответствии с потребностями казны, не учитывая реальное экономическое положение государства. При Петре I изменилось отношение в сфере налогообложения. Были предприняты меры, направленные на подъем производительных сил, поскольку Петр I видел в этом необходимые условия для укрепления финансового положения государства. Были введены новые орудия труда, получило развитие горное дело и обрабатывающая промышленность.

Петр I произвел реорганизации управление финансами посредством разделения функций сбора, расхода и контроля за финансовыми ресурсами в целях предотвращения сговоров и злоупотреблений. Камер-коллегия надзирала за доходами, в ведении штатсконтор-коллегии находились расходы а коммерц-коллегии - таможенные сборы и таможенные тарифы. Контроль за расходованием денежных средств осуществляла ревизион - коллегия.

Конец XVIII века характеризуется формированием в России основ современного государства, которое осуществляет активную экономическую, финансовую и налоговую политику. При Екатерине II снова была преобразована систему финансового управления. В 1780 году была произошло формирование Экспедиции о государственных доходах, которая впоследствии разделилась на четыре самостоятельных экспедиции. В ведении одной из них находились государственные доходы, другой - расходы, третьей - ревизия счетов, четвертой - взыскание недоимок, недоборов и начетов.

Екатерина II внесла существенные изменения в систему налогообложения купечества. Купцы были разделены в зависимости от имущественного положения на три гильдии. Для принадлежности к третьей гильдии был необходим капитал более 500 рублей, ко второй - от 1 тысячи до 10 тысяч рублей, а купцы, имевшие крупный капиталом, принадлежали к первой гильдии [3, c.134].

В начале XIX века война с Наполеоновской Францией потребовала увеличения и задействования всех государственных ресурсов, в том числе и финансовых. В 1809 году расходы государственного бюджета в 2 раза превысили доходы. При Александре I (1772—1839) была сформирована программа финансовых преобразований, связанная с именем крупного государственного деятеля М.М. Сперанского. В программе предлагалось осуществление ряда неотложных мероприятий, направленных на упорядочение доходов и расходов. Основным правилом расходования государственных средств, предложенным М.М. Сперанским, являлось следующее: «Расходы должны соответствовать доходам. В этой связи ни один новый расход не может быть назначен прежде, нежели найден соразмерный ему источник дохода». Данное положение в дальнейшем получило название «золотого правила Сперанского». Одновременно с увеличением налогов в целях получения доходов было предложено сократить расходы. Впервые расходы были разделены на группы для определения степени их необходимости для государственных нужд.

Крупнейшие преобразования налоговой системы России были проведены в связи с реформой 1861 года, т.е. отмены крепостного права. Данные преобразования связаны с правлением Александра II (1818—1881). Изменилась система сбора промыслового налога (до этого он взимался в виде гильдейского сбора), были введены патентный сбор и дополнительный налог, уплачиваемый по прогрессивным ставкам в форме налога на прибыль. Также были введены подомовой налог, акцизные сборы, заменившие винные откупы, налогообложение земель.

В период правления Николая II (1868—1918) существенные преобразования в финансовой системе связаны с именами известных государственных деятелей СЮ. Витте и П.А. Столыпина. СЮ. Для этого периода характерен значительный рост доходов бюджета, связанный в основном с фактическим огосударствлением железных дорог и введением винной государственной монополии. Было доказано, что при грамотном управлении казенный сектор может являться не менее эффективным по сравнению с частным.

Мировая война оказала губительное влияние на финансовом положении Российского государства. Для покрытия растущих военных расходов правительство систематически повышало налоги и сборы, вводило новые акцизы. После Февральской революции положение ухудшилось еще больше. Временному правительству не удалось справиться с экономическими и финансовыми затруднениями: темпы инфляции нарастали, эмиссия бумажных денег возросла [4, c.140].

Очередной спад во всей финансовой системе России наступил после Октября 1917 года.

Очередной этап налаживания финансовой системы России наступил после провозглашения новой экономической политики (НЭП).

Группы налогов, пошлин и сборов периода НЭПа следующие:

1. Прямые налоги в виде сельскохозяйственного, промыслового, подоходно-поимущественного, единого натурального налога, индивидуального обложения кулацких хозяйств, военного налога, налога с наследства и дарений и др.

2. Косвенные налоги в виде акцизов, налога с доходов от демонстраций кинофильмов. Акцизы устанавливались на продажу следующих товаров: чай, кофе, сахар, соль, алкогольные напитки, спички, нефтепродукты и некоторые другие потребительские товары.

3. Патентные, судебные и иные пошлины.

4. Гербовые, патентные, канцелярские, прописочные сборы, а также сборы на нужды жилищного и культурно-бытового строительства.

Для этого периода характерно появление множества налогов и сборов, которые не были предусмотрены законодательством и устанавливались местными органами власти.

В последующем периоде развитие финансовой системы России происходило путем, отличным от зарубежных стран. Произошел переход от налогов к административным методам по изъятию прибыли предприятий и перераспределению финансовых ресурсов через государственный бюджет.

Основной принцип налоговой системы социалистической России был сформирован при проведении налоговой реформы 1930 - 932 годов, цель которой заключалась в упрощении системы налогообложения и устранении многозвенности. Были упразднены многие виды налогов, некоторые виды объединены. Появились следующие основные налоги: государственные предприятия уплачивали налог с оборота и отчисления от прибыли, кооперативные предприятия - налог с оборота и подоходный налог.

Отчисления с прибыли предприятий, которые аккумулировались в бюджет государства, обладали налоговым характером. Отличием от налогов стала индивидуальность ставок, а также возможность изменить их посредством решения отраслевых министерств и финансовых ведомств без вмешательства со стороны законодательной власти. Определенных критериев для расчета доли прибыли, которая оставалась в распоряжении предприятий, не было. Ставка таких отчислений могла быть изменена на протяжении календарного года [13, c.38].

В период Великой Отечественной войны произошли существенные изменения в налоговой системе государства. В 1941 году была введена временная стопроцентная надбавка к сельскохозяйственному и подоходному налогам, замененная с января 1942 года на специальный военный налог. Военный налог налагался на всех граждан СССР, достигших 18-летнего возраста, исключая военнослужащих и членов их семей, которые получали государственное пособие. Также не уплачивали военный налог инвалиды I и II групп, пенсионеры, мужчины старше 60 лет и женщины старше 55 лет в случае, если у них не было дополнительных (сверх пенсий) или самостоятельных источников доходов. Из-за роста цен на колхозных рынках была увеличена норма доходности и ставка сельскохозяйственного налога. Также в 1942 году был введен единый налог со зрелищ, уплачиваемый государственными, кооперативными и общественными предприятиями и организациями по дифференцированной ставке в процентном соотношении от валовой выручки. Также были введены сборы с владельцев скота, сборы за регистрацию охотничьих и промысловых собак и т.д.

В дальнейшем значительные изменения в налоговой системе СССР произошли в 1965 и 1987 годах в результате внедрения хозяйственного расчета и расширения прав предприятий. С 1979 года распределение прибыли стало осуществляться на основе нормативного метода, определяющего, какая доля прибыли должна перечисляться предприятием в бюджет, какая - в отраслевые централизованные фонды и какая оставаться в распоряжении предприятия. Отчисления с прибыли предприятий обладали налоговым характером, но у отраслевых министерств и финансовых органов была возможность изменения налоговой ставки без разрешения законодательных органов власти, в результате чего у центральных органов возникало стремление сосредоточения в своих руках максимально возможной массы денежных ресурсов.

Их «перетекание» через расходную часть бюджета вызывало их перераспределение от хорошо функционирующих предприятий к более слабым, в связи с чем у предприятий отсутствовала заинтересованность в получении максимальной прибыли, а у руководителей всякая инициатива, что постепенно подвело государство к финансовому кризису 1980-1990-х годов.

Первым практическим действием по реформированию экономики стала либерализация хозяйственной деятельности и цен (с 1992 годы цены на большинство товаров и услуг полностью освобождались от государственного вмешательства), снятие ограничений при оплате труда, ускоренное проведение приватизации государственных предприятий. В данный период произошел спад производства, снизился уровень жизни всего населения. Правительством были приняты меры, направленные на укрепление национальной экономики и разработку основных направлений реформирования экономики:

- создана система регулирования рыночных отношений;

- демонополизировано производство и сформирована конкурентная среда;

- преобразована налоговая система.

В 1991-1992 годах Правительство России приняло новые законы в сфере налогообложения, являвшиеся продолжением и углублением элементов экономической реформы. Произошло формирование целостной системы налогообложения, установление перечня налогов, которые применялись на территории страны, определение прав и обязанностей налогоплательщиков и налоговых органов, проведение разграничения полномочий органов государственной власти различных уровней по вопросам введения налогов на соответствующих территориях, установление налоговых ставок и льгот по ним.

Изменения произошли не только в алгоритме исчисления и уплаты налогов, но также и в структуре. С 1 января 1992 года были введены 19 видов налогов, по каждому из которых существовал законодательный акт, а также разъяснительные инструкции налоговых органов. За период существования налоговой системы в ее структуре в разные периоды насчитывалось 46 различных видов налогов и сборов. Развитие налоговой системы сопровождали постоянные изменения в законодательств и нарушение принципов налогообложения. Зачастую новые положения были распространены на прошедший период, ухудшая тем самым финансовое состояние предприятий. Возникла необходимость разработки Налогового кодекса, гарантировавшего стабильность налоговой системы и определяющего налоговые отношения и порядок исчисления налогов.

1 января 1999 года произошло вступление в силу первой части Налогового кодекса Российской Федерации, способствовавшего решению многих назревших налоговых проблем и значительному повышению защищенности добросовестных налогоплательщиков. 1 января 2001 года вступила в действие вторая часть Налогового кодекса Российской Федерации. В дальнейшем продолжилось дополнение второй части кодекса. Принятые меры в сфере налогообложения стал главным фактором стабилизации экономики России [8, c.109].

2.2. Классификация налогов в РФ

Все налоги в соответствии с Налоговым кодексом РФ разделены на три вида в зависимости от уровня их установления и изъятия [3, c.65]:

1. Федеральные - на уровне страны

2. Региональные - на уровне регионального органа государственной власти

3. Местные - на уровне органа местного самоуправления

Графически структура налоговой системы выглядит так (рис. 2.)

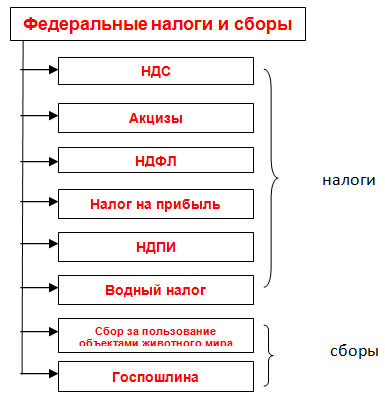

1. Федеральные налоги представляют собой обязательные платежи физических и юридических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов РФ. Состав федеральных налогов, налогоплательщики, элементы налогообложения определяются высшим законодательным органом РФ. Федеральные налоги создают основу доходной части федерального бюджета, за счет них поддерживается финансовая стабильность нижестоящих – региональных и местных бюджетов. Перечень федеральных налогов и сборов устанавливается НК РФ, эти налоги обязательны к уплате на всей территории РФ.

Рис. 2. Структура налоговой системы Российской Федерации

В Российской Федерации установлены следующие федеральные налоги (ст.13 НК РФ):

а) налог на добавленную стоимость (НДС);

б) акцизы;

в) налог на прибыль (доход) организаций;

г) налог на доходы физических лиц (НДФЛ);

д) государственная пошлина;

е) единый социальный налог (ЕСН);

ж) налог на добычу полезных ископаемых (НДПИ);

з) водный налог;

и) сборы за пользование объектами водных биологических ресурсов.

Рис. 3. Федеральные налоги и сборы

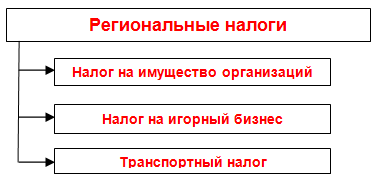

2. Региональные налоги – это обязательные платежи, право устанавливать которые в соответствии с Конституцией РФ или иными законодательными актами принадлежит субъектам РФ. Налоги субъектов РФ определяются исходя из тех функций по расходным полномочиям, которые законодательно отнесены к компетенции властей субъектов РФ. Поступления от налогов субъектов РФ либо зачисляются в бюджет субъекта РФ, либо распределяются между бюджетом субъекта РФ и местными бюджетами.

В соответствии со ст.14 НК РФ, существуют следующие региональные налоги:

а) налог на имущество организаций;

б) налог на игорный бизнес;

в) транспортный налог.

Рис. 4. Региональные налоги

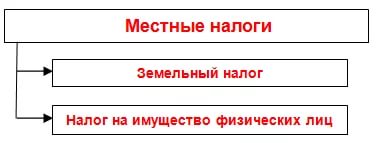

3. Местные налоги – это обязательные платежи физических и юридических лиц, поступающие в местные бюджеты.

Рис. 5. Местные налоги

Они оказывают регулирующее воздействие на развитие социальной инфраструктуры. Платежи по местным налогам поступают в местные бюджеты. Это городские, районные, поселковые налоги. Общий порядок установления местных налогов предусмотрен ст.12 НК РФ. В соответствии с ней перечень местных налогов устанавливается НК РФ (ст.15) и нормативно-правовыми актами представительных органов местного самоуправления:

а) земельный налог;

б) налог на имущество физических лиц.

От сбалансированного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений.

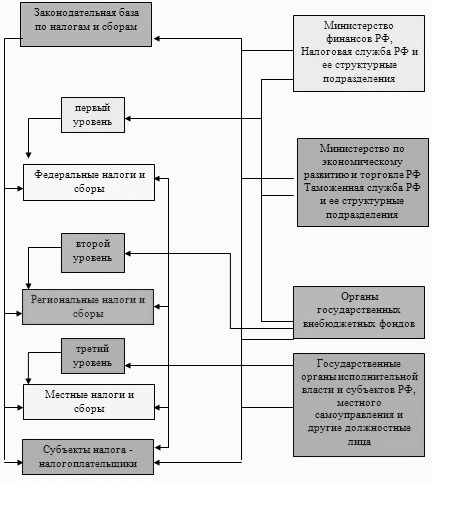

2.3. Структура построения налоговой системы РФ

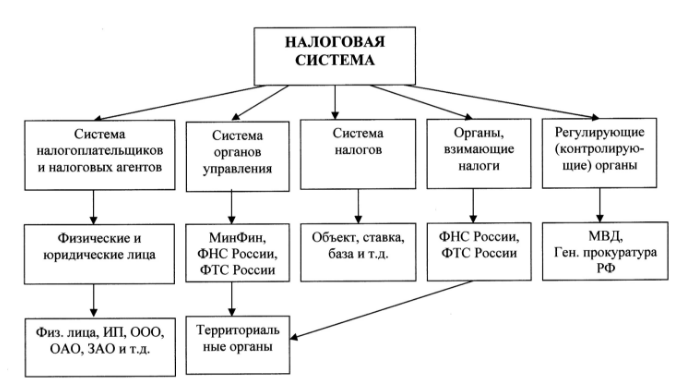

Налоговую систему можно определить как целостное единство четырех основных ее элементов:

- системы налогов и сборов РФ;

- системы налоговых правоотношений;

- системы участников налоговых правоотношений;

- нормативно-правовой базы сферы налогообложения.

Рис. 6. Структура построения налоговой системы РФ

Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции [16, c.126].

Все налоги содержат следующие элементы:

- объект налога – это имущество или доход, подлежащие обложению;

-субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

По Закону Российской Федерации «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. под налогом, сбором, пошлиной и другим платежам понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщикам и в порядке и на условиях, определяемых законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему.

Глава 3. Совершенствование налоговой системы РФ

3.1. Анализ проблем российской налоговой системы

Главным недостатком действующей налоговой системы является то, что она нацелена на переориентацию ее в основном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц.

В данной сфере существовала и существует такая проблема как то, что принятые и используемые налоговые федеральные законы, законы и нормативно-правовые акты не соответствуют в полном объеме конституционным нормам.

В настоящее время налоговая система РФ совсем не отражает насущную потребность в инновационном развитии страны. Требуется совершенствование налоговой системы. Этого же требует и бюджетное послание президента страны.

Явным недостатком налоговой системы РФ также является нестабильность налогового законодательства: в НК РФ очень часто вносятся поправки. Все это предоставляет возможность для недобросовестных налогоплательщиков манипулировать по своему усмотрению нормами НК РФ.

Также Правительство РФ должно совершенствовать элементы налогов и сборов с учетом происходящих изменений в социально-экономическом развитии страны.

Это будет и стимулировать инвестиции в развитие малонаселенных регионов, и способствовать развитию высокотехнологичных производств, и мотивировать научно-исследовательские и опытно- конструкторские разработки, и обеспечит развитие малого и среднего бизнеса.

3.2. Рекомендации по совершенствованию налоговой системы

Совершенствование налоговой системы – это важнейший фактор развития экономики. Важное значение при этом принадлежит обоснованию оптимального налогового бремени. Налоговое бремя в целом по стране может рассчитаться на основе удельного веса налогов в валовом внутреннем продукте. По отдельной организации налоговая нагрузка может быть измерена с помощью отношения общей суммы налогов за определенный период времени к сумме доходов организации. По некоторым оценкам, в настоящее время налоговое бремя в Российской Федерации превышает пятидесятипроцентный уровень. Верхней же границей налогового бремени считается уровень в 30%, за пределами которого находится «налоговая ловушка», при которой инвестиционная деятельность и расширение производства становятся невыгодными. Уровень налогового бремени в России превышает «налоговую ловушку», что вызывает серьезные негативные последствия. Имеется в виду снижение трудовой и предпринимательской активности производителей товаров и услуг, невыгодность инвестиционной деятельности, массовое уклонение от налогов, расширение теневого сектора.

В этом контексте следует отметить, что при сопоставлении уровня налогового бремени в Российской Федерации в сравнении с зарубежными странами не учитывается уровень жизни населения. Между тем, имеет место корреляционная зависимость уровня благосостояния населения государства (ВВП на душу населения) и максимальной доли налоговых отчислений. Корреляция показывает, что низкий уровень экономического развития ведет к снижению максимально допустимого уровня налоговой нагрузки.

Оптимальная модель налогового регулирования должна помочь решать узловые проблемы экономики. В этой связи необходимо, во-первых, более активно применять налоговые методы, стимулирующие инновационную и инвестиционную деятельность. Важным является освобождение от налогообложения части прибыли, которая направляется на развитие производства и на инновации, научные исследования и разработки. Реализация предложений о введении «налоговых каникул» для вновь создаваемых предприятиях, а также освобождение научных и инновационных предприятий от налога на прибыль на первые пять лет работы несомненно могут позитивно повлиять на национальную экономику.

Во-вторых, центр тяжести налогообложения должен быть перенесен с труда на имущество и рентные платежи. Для реализации этих задач возможно введение необлагаемого минимума заработной платы изначально в размере прожиточного минимума, а в дальнейшем в размере минимального уровня потребительского бюджета. Аналогичные системы успешно работают в США. Следует при этом избегать налогообложения на добавленную стоимость товаров первой необходимости, что внедрили и используют многие европейские страны.

В-третьих, меры борьбы с налоговой составляющей теневого сектора экономики являются необходимым условием для экономического роста, так как имеет место очевидная взаимосвязь между нарушениями налогообложения и теневым сектором экономикой.

В-четвертых, важнейшим условием эффективного налогового регулирования является борьба с коррупцией.

В-пятых, серьезная проблема заключается во все возрастающей утечке народного капитала. Налоговые методы решения данного вопроса предполагают предоставление «налоговой амнистии» капиталам, происхождение которых является трудно устанавливаемым.

Налогообложение оказывает сильное воздействие на внешнеэкономические связи. Современные экономические условия сделали налоги предметом международных соглашений. Имеются в виду, в первую очередь, таможенные пошлины, а также внутренние налоги в странах, являющихся участниками интегральных объединений.

Таким образом, активизации налоговой политики Российской Федерации предполагает:

1) разработку и принятие федерального закона «О налоговой деятельности в Российской Федерации», который бы регламентировал составные части налоговой политики государства;

2) упрощение в перспективе налоговой системы государства посредством использования при ее построении трех главных элементов налоговой базы - собственности, прибыли, рентных платежей при существенном сокращении налогового бремени;

3) освобождение от налогообложения части прибыли, которая направляется на развитие производства и освоение новых технологий, на научные исследования и разработки;

4) введение необлагаемого налогом минимума заработной платы сначала в размере прожиточного минимума, а в дальнейшем в размере минимального потребительского бюджета наподобие того, как данная система функционирует в США;

5) снижение уровня косвенных налогов на товары первой необходимости, что будет способствовать приведению уровня цен на них в соответствие со стоимостью.

Реализация предложенных мероприятий будет способствовать экономическому росту и, как следствие, решению экономических, научно-технических и социальных проблем Российской Федерации.

Заключение

На основании проведенного в курсовой работе исследования можно сделать следующие выводы.

Налоговая система является организованной на определенных принципах системой общественных отношений, возникающих между государством (уполномоченные органы государственной власти в сфере обеспечения соблюдения законодательства о налогах и сборах) и его гражданами (организации и физические лица) по вопросам установления и взимания налогов и сборов. К основным функциям налоговой системы и принятых в государстве налогов, относятся фискальная, распределительная, регулирующая и контрольная.

Появление налогов, становление финансовой системы с последующим выделением из нее системы налогов относится к генезису общества и государственного устройства. Финансовой системе России пришлось пройти этапы, которые характерны для любого государства. Иным путем ее развитие пошло после Октябрьской революции: наибольшее значение принадлежало субъективным факторам и политическим приоритетам перед общественными и экономическими законами.

Формирование целостной системы налогообложения, установление перечня налогов, которые применялись на территории страны, определение прав и обязанностей налогоплательщиков и налоговых органов, проведение разграничения полномочий органов государственной власти различных уровней по вопросам введения налогов на соответствующих территориях, установление налоговых ставок и льгот по ним началось в 1991 – 1992 годах.

В настоящее время налоговая система Российской Федерации представляет собой совокупность организационно-правовых форм и методов управления налогообложением и по своей структуре она является пятизвенной: присутствуют федеральные, региональные, местные и отраслевые налоги и сборы, а также специальные налоговые режимы.

Список литературы

1. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

2. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

3. Волкова, Г.А. Налоги и налогообложение. Учебное пособие / Волкова Г. А. - М. : Юнити-Дана, 2014. - 632 с.

4. Горячев, М. Налоги и налоговые вычеты в современной России. Исчисление и уплата: Учебно – практическое пособие/М. Горячев.- Ростов - на – Дону : Феникс,2015.- 253.

5. Дадашев, А. З. Налоги и налогообложение в Российской Федерации: Учебное пособие/А.З. Дадашев.- М.: Инфра – М, 2015. 240с.

6. Евстигнеев, Е. Н. Налоги и налогообложение. Теория и практика. Учебно - практическое пособие/Е. Н. Евстигнеев. – М.: Проспект, 2015.- 512с.

7. Касьянова, Г. Ю. Налоговый кодекс Российской Федерации. Комментарии к последним изменениям. Практические рекомендации для бухгалтеров и руководителей. Научно - практическое пособие/Г.Ю. Касьянова.- М.: Ассоциация бухгалтеров, аудиторов и консультантов, 2014.- 960с.

8. Колчин, С.П. Налоги в Российской Федерации. Учебное пособие / Колчин С. П. - М. : Юнити-Дана, 2014. - 271 с.

9. Майбуров, И.А. Налоги и налогообложение. Учебник/ Майбуров И. А. - М. : Юнити-Дана, 2014. - 560 с.

10. Мамрукова О.И. Налоги и налогообложение: Учебное пособие. – М.: Омега-Л, 2014. – 598 с.

11. Молчанов, С. С. Налоги: расчет и оптимизация: Практическое пособие/С.С. Молчанов.- Спб.: Питер, 2015.-544с.

12. Оканова, Т. Н. Налогообложение коммерческой деятельности: Учебно – практическое пособие/Т. Н. Оканова.- М.: Юнити – Дана, 2014.- 287с.

13. Пансков, В.Г. Налоги и налогообложение: теория и практика : учебник / В. Г. Пансков ; Финансовая академия при Правительстве Российской Федерации. - М. : Юрайт, 2015. – 677 с.

14. Погорелова, М. Я. Налоги и налогообложение: теория и практика: Учебное пособие/М. Я. Погорелова.- М.: Инфра-М, РИОР, 2015.- 208с.

15. Селезнева, Н.Н. Налоги. Учебник / Селезнева Н. Н. - М. : Юнити-Дана, 2014. - 480 с.

16. Скворцов, О. В. Налоги и налогообложение. Учебное пособие для студентов среднего профессионального образования/О. В. Скворцов.- М.:Academia, 2014.- 272с.

- Финансы акционерных обществ (Содержание финансов хозяйствующих субъектов)

- Сравнительный анализ теорий конкуренции (на примере ОАО «Сызранская швейная фабрика»)

- Субъекты малого предпринимательства (на примере ООО «Ваш Доктор»)

- Контроль за профессиональной деятельностью нотариуса (Нотариат и органы, совершающие нотариальные действия - объекты контроля и надзора)

- Методы защиты информации в системах электронного документооборота (Безопасность данных)

- Оценка готовности детей к школе (Понятие психологической готовности к школьному обучению)

- Малый спортивный бизнес

- Оценка персонала (На примере конкретной организации)

- Учет хозяйственных операций и составление управленческого учета

- Классификация языков программирования высокого уровня (Понятия, назначение и элементы системы программирования)

- Критерии отбора персонала (Сущность и функции набора и отбора персонала)

- Теоретические основы организации налогового учета на предприятии