Налоговая система РФ и проблемы еe совершенствования (Основные понятия налогообложения))

Содержание:

Введение

В настоящее время в мировой экономике прослеживается две тенденции. Одна вызвана существованием и углублением экономических связей между государствами, разработкой и налаживанием современных систем получения информации, как следствие - усиление целостности мирового хозяйства, его глобализации. Другая обоснована происходящим экономическим сближением и взаимодействием стран на региональном уровне, что приводит к формированию крупных региональных интеграционных структур.

Россия является активным участником процесса интеграции международных экономических связей: с одной стороны, российские организации активно выходят на международные рынки, с другой, на российский рынок приходят новые иностранные компании.

В экономической литературе прослеживается цепочка выводов, придерживаясь логике которой, международную экономическую интеграцию можно представить как процесс экономического и политического объединения государств путем организации и развития устойчивых взаимоотношений по вопросам взаимодействия между национальными хозяйствами на различных уровнях и в различных формах. Интеграция на межгосударственном уровне - это процесс, основанный на формировании экономических объединений государств, создания единых экономических пространств и согласования национальных политик.

Финансовая интеграция является неотъемлемым элементом экономической интеграции, которая представляет собой «процесс гармонизации и унификации налоговых систем, бюджетной классификации, бюджетного процесса, государственных расходов, системы контроля со стороны центральных банков за деятельностью коммерческих банков, проводимый в целях большей координации политики государств, входящих в региональные группировки». Этим и объясняется актуальность темы курсовой работы.

Целью курсовой работы является рассмотрение налоговой политики РФ и ее трансформации.

Актуальность и цель курсовой работы предопределили необходимость решения следующих задач:

-рассмотреть сущность, функции и виды налогов;

-рассмотреть налоговый кодекс РФ в системе налоговых отношений;

-рассмотреть направления налоговой политики в РФ;

-рассмотреть тенденции изменения взаимоотношений между налоговыми органами и налогоплательщиками;

-рассмотреть перспективы совершенствования налоговой политики в РФ;

-рассмотреть основные направления гармонизации налоговых отношений.

Объект исследования - налоговые взаимоотношения в РФ.

Предмет исследования - налоговая политика РФ.

Теоретической и методологической базой стали законодательные и иные нормативно-правовые акты РФ, а также труды отечественных авторов и экономистов в области налогообложения.

Эмпирической базой исследования стали официальные сайты ФНС РФ и Госкомстата РФ.

Глава 1. Основные понятия налогообложения

и Налогового кодекса в РФ

1.1. Сущность, функции и виды налогов

Налог – обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц с целью финансового обеспечения деятельности государства и органов местного самоуправления.

В зависимости от их экономического содержания налоги бывают прямые и косвенные, общие и специальные.

В зависимости от уровня предоставления они подразделяются на три вида [2]:

1. Федеральные.

2. Региональные.

3. Местные.

К федеральным налогам и сборам относятся следующие:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на прибыль организаций;

- налог на доходы физических лиц (НДФЛ);

- налог на добычу полезных ископаемых (НДПИ);

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам и сборам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Помимо общей системы налогообложения, при которой организация уплачивает вышеперечисленные налоги и сборы, в зависимости от вида ее деятельности, в Российском законодательстве предусмотрены специальные налоговые режимы. К ним относятся:

- единый сельскохозяйственный налог (ЕСХН);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

Дадим краткую характеристику основным налогам.

Налог на добавленную стоимость – косвенный налог, подлежащий уплате в бюджет на момент продажи продукции, работ, услуг.

Налогоплательщики – хозяйствующие объекты, занимающиеся продажей продукции, работ, услуг.

Объектом налогообложения является выручка от продажи продукции, работ, услуг.

Ставки: общая ставка – 18%

Также предусмотрены ставки 10 и 0%.

Налоговый период – месяц.

Налоговые вычеты – сумма налога, которую плательщик имеет право вычесть из налоговой базы, например, при покупке товара, оказания услуг и выполнения работ сторонними субъектами хозяйствования.

Срок предоставления отчетности – 25 число месяца, следующего за последним месяцем квартала.

Регламентирует данный налог глава 21 НК РФ.

Акцизы – косвенные федеральные налоги, которые установлены Налоговым кодексом и обязательные к уплате на всей трритории РФ.

Они устанавливаются в виде надбавки к рыночной цене.

Налогоплательщиками акцизов являются хозяйствующие субъекты, продающие подакцизную продукцию.

Налоговый период – месяц.

Налоговые ставки установлены в ст. 193 НК РФ.

Срок предоставления декларации – 25 число месяца, следующего за последним месяцем квартала.

Регламентирует порядок исчисления и уплаты акцизов гл. 22 НК РФ.

Налог на прибыль организаций – прямой федеральный налог, взимаемый с субъектов хозяйствования, применяющих общую систему налогообложения.

Плательщиками налога являются как российские так и иностранные компании, действующие на территории РФ.

Объектом налогообложения является прибыль, которая получена налогоплательщиком в процессе своей деятельности.

Ставка налога – 20%. 2% - направляются в федеральный бюджет, а 18% - в региональный. Ставка по региональному налогу может быть уменьшена до 13.5%.

Налоговый период – календарный год.

Срок предоставления отчетности – не позднее 28 числа месяца, следующего за истекшим налоговым периодов.

Данный налог регламентируется главой 25 НК РФ.

Налог на доходы физических лиц – налог, взимаемый с доходов, полученных физическими лицами.

Плательщиками налога являются как граждане РФ, так и иностранцы-нерезиденты.

По данному налогу предусмотрены следующие ставки:

13% - общая ставка

30% - ставка НДФЛ для нерезидентов

35% - ставка НДФЛ с подарков, выигрышей

Для данного налога предусмотрен ряд вычетов, таких как: социальные, стандартные, имущественные, вычеты по ценным бумагам, профессиональные.

Налоговый период – календарный год.

Срок предоставления отчетности – не позднее 15 числа месяца, следующего за отчетным периодом.

Данный налог регламентирует глава 23 НК РФ.

Налог на добычу полезных ископаемых.

Налогоплательщики – субъекты хозяйствования – пользователи недр.

Объектом налогообложения являются полезные ископаемые.

Ставки налога дифференцированные.

Срок предоставления отчетности – не позднее 25 числа месяца, следующего за истекщим периодом.

Данный налог регламентирует глава 26 НК РФ.

Водный налог.

Налогоплательщики – субъекты хозяйствования и физические лица, которые осуществляют специальное водопользование.

Объектом налогообложения являются водные объекты, используемые для определенных целей.

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам.

Водный налог регламентируется главой 25.2 НК РФ.

Налог на имущество организаций.

Налогоплательщики – субъекты хозяйствования.

Налоговая база – среднегодовая стоимость имущества.

Налоговая ставка – 2.2%.

Налоговый период – календарный год.

Отчетный период – квартал, полугодие, 9 месяцев.

Срок уплаты налога – не позднее 30 числа месяца, следующего за отчетным периодом.

Данный налог регламентируется главой 30 НК РФ.

Налог на игорный бизнес.

Налогоплательщики – хозяйствующие субъекты, осуществляющие деятельность в сфере игорного бизнеса.

Объектом налогообложения являются объекты, необходимые для ведения игорного бизнеса.

Налоговый период – календарный месяц.

Налоговые ставки устанавливаются по каждому объекту отдельно.

Сроки уплаты – не позднее 25 числа месяца, следующего за отчетным периодом.

Регламентирует данный налог глава 29 НК РФ.

Транспортный налог.

Налогоплательщики – лица, имеющие транспортные средства.

Объектом налогообложения являются сухопутные, воздушные и водные транспорты.

Налоговый период – календарный год.

Отчетный период – квартал, полугодие, 9 месяцев.

Налоговые ставки установлены в ст. 361 НК РФ.

Сроки уплаты налога установлены законодательством субъектов.

Регламентирует данный налог гл. 28 НК РФ.

Земельный налог.

Налогоплательщики – субъекты хозяйствования и физические лица.

Объектом налогообложения являютсяземельные участки, которые расположены в пределах муниципального образования.

Налоговый период – календарный год.

Отчетный период – квартал, полугодие, 9 месяцев.

Налоговая ставка устанавливается органами власти муниципалитетов и не может превышать 0.3% в отношении:

-отнесенных к землям сельского хозяйства;

-занятых жилищным фондом или объектами инженерной инфраструктуры;

-ограниченных в обороте.

1.5% в отношении прочих земельных участков.

Регламентирует данный налог глава 31 НК РФ.

Налог на имущество физических лиц.

Налогоплательщики – физические лица.

Объектом налогообложения являются жилые помещения.

Сроки уплаты налога – не позднее 1 ноября года, следующего за истекшим.

Регламентирует данный налог глава 32 НК РФ.

Внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

- обеспечение финансирования государственных расходов — фискальная функция;

- государственное регулирование экономики — регулирующая функция;

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп в целях сглаживания неравенства между ними — социальная функция;

- стимулирующая функция.

Фискальная функция

Во всех государствах при всех общественных формациях налоги в первую очередь выполняли фискальную функцию — изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития (фундаментальная наука, театры, музеи, многие учебные заведения и т. п.).

Регулирующая функция

Важную роль играет регулирующая функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Рыночная экономика в развитых странах — это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело — как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Социальная (перераспределительная) функция

Социальная, или перераспределительная, функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем (как производственных, так и социальных), финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др.

Стимулирующая функция налогов

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. или частично. У нас это правило не выполняется.

Прямые реальные налоги взимаются с отдельных видов имущества налогоплательщика. К ним относятся: земельный налог, подомовой налог, промысловый налог и налог на ценные бумаги. При таком налогообложении учитываются внешние признаки объекта налогообложения, например местоположение, а не величина фактического дохода, приносисмого им его владельцу.

Рассмотрим более подробно основные прямые реальные налоги [12, c. 64].

Земельный налог – местный налог, взимаемый с организаций, имеющих землю. Он регулируется гл. 31 НК РФ.

Налоговая база определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося отчетным.

Если в течение календарного года кадастровая стоимость имущества меняется, то это изменение не учитывается. Есть только два исключения: если была допущена техническая ошибка и если стоимость изменена решением комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

Ставки по налогу устанавливаются муниципалитетами и органами власти федеральных городов (Москва, Санкт-Петербург, Севастополь).

Налоговым периодом является календарный год, отчетным – I, II и III кварталы календарного года.

Транспортный налог – региональный налог, взимаемый как с организаций, так и с физических лиц. Он регулируется гл. 28 НК РФ.

Налоговой базой служат все транспортные средства, находящиеся во владении у организации или физического лица.

Налоговым периодом является календарный год. Отчетным – I, II и III кварталы календарного года.

Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности двигателя.

Налог на добычу полезных ископаемых – федеральный налог, регулируемый главой 26 НК РФ. Он устанавливается в отношении организаций, занимающихся добычей полезных ископаемых.

Налоговая база устанавливается налогоплательщиком самостоятельно.

Налоговым периодом по данному налогу признается календарный месяц.

Налоговые ставки бывают: 0%, 3.8% при добыче каменных солей; 4.0% - при добыче торфа, горючих сланцев, 4.8% - при добыче кондиционных руд черного металла. При этом указанная ставка умножается на коэффициент, характеризующий способ добычи; 5.5% - при добыче сырья радиоактивных металлов, горно-химического неметаллического сырья, неметаллического сырья, используемого в строительстве и т.п.; 6.0% - при добыче горнорудного неметаллического сырья, концентратов и других полупродуктов, содержащих золото; 6.5% при добыче концентратов и других полпродуктов, содержащих другоценные металлы; 7.5% - при добыче минеральных вод; 8.0% - при добыче редких металлов; 857 рублей при добыче 1 тонны нефти, при этом указанная ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть, далее все это умножается на показатель, характеризующий особенности добычи нефти; 42 рубля за 1 тонну добытого газового конденсата, при этом базовая ставка умножается на базовое значение единицы топлива, на коэффициент, характеризующий степнь сложности добычи газа и корректирующий коэффициент; 35 рублей за 1000 кубических метров газа, при этом базовая ставка умножается на базовое значение единицы условного топлива, коэффициент сложности добычи газа. Полученная сумма суммируется с расходами на транспортировку; 47 рублей за 1 тонну добытого антрацита; 57 рублей за 1 тонну добытого угля коксирующегося, 11 рублей за 1 тонну добытого угля бурого; 24 рубля за тонну добытого угля, за исключением вышеупомянутых.

Водный налог регулируется главой 25.2 НК РФ. Налогоплательщиками признаются как организации, так и физические лица.

Объектами налогообложения являются: забор воды из водных объектов; использование акватории водных объектов; использование водных объектов для целей гидроэнергетики; использование водных объектов в целях сплава древесины.

Налоговым периодом признается квартал.

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам.

Налог на игорный бизнес – региональный налог, установленный главой 29 НК РФ.

Объектами налогообложения являются: игровой стол, игровой автомат, процессинговый центр тотализатора, процессинговый центр букмекерской конторы, пункт приема ставок.

Налоговым периодом является календарный месяц.

Налог на имущество организаций – региональный налог, регулируемый главой 30 НК РФ.

Налоговая база определяется как среднегодовая стоиомость имущества, учитываемая по остаточной стоимости.

Налоговым периодом является календарный год, отчетным – I, II и III кварталы календарного года.

Налоговая ставка – 2.2%.

Прямые личные налоги – налоги на доходы и имущество физических и юридических лиц, взимаемые с источника дохода. Основными личными прямыми налогами являются: НДФЛ, налог на прибыль организаций и т.п.

Рассмотрим основные прямые личные налоги [13, c. 118].

Налог на доходы физических лиц (НДФЛ) – налог, регулируемый главой 23 НК РФ.

Налогоплательщиками НДФЛ являются налоговые резиденты РФ, а также лица, получаемые доход на территории РФ, но не являющиеся резидентами.

Объектом обложения является доход, полученный лицом.

Налоговым периодом признается календарный год, отчетным – месяц.

Налоговая ставка в размере 13% является основной. Также есть и другие ставки, например: 35% - устанавливается в отношении полученных призов, выигрышей в лотерею, процентным доходам по вкладам в банках; 30% - для налоговых нерезидентов; 15% - при получении нерезидентами доходов по акциям российских компаний.

Налог на прибыль организаций – федеральный налог, регулируемый главой 25 НК РФ.

Объектом обложения служит прибыль, полученная организацией за определенный период.

Налоговым периодом является календарный год, отчетным – I, II и III кварталы календарного года.

Общая налоговая ставка налога – 20%, из которых 2% направляются в федеральный бюджет, а 18% - в региональный. Также законами субъектов РФ налоговая ставка, подлежащая зачислению в бюджет может снижаться до 13.5%.

1.2. Налоговый кодекс Российской Федерации в системе налоговых отношений

Налоговый кодекс Российской Федерации — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации. Состоит из двух частей: часть первая (общая часть), которой установлены общие принципы налогообложения, и часть вторая (специальная или особенная часть), которой установлен порядок обложения каждым из установленных в стране налогов (сборов). Первая часть Первая часть Кодекса подписана Президентом Российской Федерации 31 июля 1998 года, вступила в силу с 1 января 1999 года. Устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации, в том числе: • виды налогов и сборов, взимаемых в Российской Федерации; • основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; • принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов; • права и обязанности налогоплательщиков, налоговых органов, налоговых агентов, других участников отношений, регулируемых законодательством о налогах и сборах; • формы и методы налогового контроля; • ответственность за совершение налоговых правонарушений; • порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. Вторая часть Вторая часть Кодекса подписана Президентом Российской Федерации 5 августа 2000 года вступила в силу с 1 января 2001 года. Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом. Каждому налогу либо специальному налоговому режиму посвящена отдельная глава второй части Кодекса. Также отдельной главой установлен порядок исчисления и уплаты государственной пошлины. Кроме того, порядок исчисления и уплаты сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов также установлен отдельной главой второй части Кодекса. По состоянию на 2011 год единственным налогом, порядок исчисления и уплаты которого не регулируется Кодексом, является налог на имущество физических лиц. До принятия соответствующей главы в Налоговый кодекс (либо введения налога на недвижимость) указанный порядок регулируется Законом РФ «О налогах на имущество физических лиц»

Глава 2. Налоговая политика РФ

и системы

2.1. Направления политики в РФ

Согласно Налоговой политике на текущий 2018 и планируемые 2019 и 2020 гг., утвержденной Министерством финансов РФ, видно, что будет осуществлено повышение налога на добавленную стоимость и снижены страховые взносы. В тексте проекта достаточно мало говорится о целесообразности данных нововведений, основная причина - снижение налоговой нагрузки на добросовестных налогоплательщиков. Так, планируется снизить страховые взносы до 22% и увеличить НДС до 22%.

Это приведет к росту собираемости и одновременно снизит административную нагрузку.

Также планируется частично вернуть инвестльготу - инвестиционный налоговый вычет, т.е. право снижать налог на прибыль на расходы, которые связаны с покупкой и модернизацией основных фондов. Он будет предоставлен по решению субъекта РФ в размере до 50% от стоимости объекта.

Также планируется ввести уплату НДС для плательщиков единого сельхозналога, выручка которых выше 150 млн. руб.

В таблице 1 доходы РФ от налоговых за 2007-2017 гг.

|

Показатель |

2014 |

2016 |

2017 |

||||||||

|

всего |

86,02 |

150,39 |

25,05 |

||||||||

|

доходы и платежи |

85,98 |

153,48 |

21,89 |

||||||||

|

в том |

|||||||||||

|

Налог на прибыль |

20,36 |

25,98 |

4,84 |

||||||||

|

Налог на физических лиц |

24,97 |

30,17 |

1,97 |

||||||||

|

Налог на стоимость |

1,09 |

24,48 |

4,1 |

||||||||

|

Акцизы |

0,66 |

12,94 |

1,3 |

||||||||

|

Таможенные |

12,5 |

12,9 |

13,6 |

0,16 |

|||||||

|

Налог на добычу ископаемых |

2,58 |

32,27 |

2,9 |

||||||||

|

Единый налог/страховые взносы |

7,83 |

8,34 |

9,06 |

3,61 |

|||||||

|

налоги и сборы |

2,99 |

3,67 |

4,15 |

3,01 |

динамику на рисунке 1.

1.Динамика поступлений за 2007-2017 гг.

Как по таблице и рисунку, поступления замечены в гг., в 2017 наблюдается сильный . Наибольшие поступления в замечены от налога на организаций и от на доходы физических лиц, а - от акцизов и прочих и сборов.

2.2. Тенденции взаимоотношений налоговыми органами и

С 2016 года вступили в действие ряд законов и статей НК РФ, которые призваны способствовать решению таких задач, как расширение перечня форм налоговой отчетности, которая передается по телекоммунационным каналам связи.

ФНС России утвердила требования к организации системы внутреннего контроля

В частности, утверждены требования к организации системы внутреннего контроля для целей проведения налогового мониторинга. В приложении к приказу ФНС России также приводится типовое положение о системе внутреннего контроля и различные аналитические таблицы (матрица рисков и контрольных процедур, матрица уровней зрелости системы внутреннего контроля и т. д.).

В качестве обеспечения исполнения обязательств по уплате налогов законопроектом предусмотрено обязательное представление налогоплательщиками банковской гарантии.

Утвержден порядок предоставления юридическими лицами информации о своих бенефициарных владельцах. В частности, устанавливаются сроки предоставления юридическими лицами документально подтвержденной информации о своих бенефициарных владельцах или о мерах, принятых в целях установления сведений о своих бенефициарных владельцах, по запросам ФНС России и Росфинмониторинга.

При получении такого запроса юридическое лицо обязано предоставить сведения о бенефициарных владельцах в течение пяти рабочих дней со дня получения запроса. При этом сведения о бенефициарных владельцах предоставляются по состоянию на дату, указанную в запросе.

В случае обнаружения юридическим лицом неполноты, неточностей или ошибок в ранее предоставленных сведениях о бенефициарных владельцах юридическое лицо не позднее трех рабочих дней со дня их обнаружения повторно направляет уточненные сведения.

Опубликовано Определение ВС РФ, которым разрешен спор о праве вышестоящего налогового органа самостоятельно отменять в соответствии с п. 3 ст. 31 НК РФ решения по жалобам, принятым нижестоящими налоговыми органами в пользу налогоплательщика.

ВС РФ также указал, что п. 3 ст. 31 НК РФ прямо предусматривает право вышестоящего налогового органа на отмену решения нижестоящего налогового органа; при этом вышестоящий налоговый орган вправе осуществлять контроль за нижестоящими налоговыми органами не только в рамках проведения контрольных налоговых мероприятий (в виде повторных выездных налоговых проверок), но и в порядке субординации в рамках контроля за деятельностью нижестоящих налоговых органов (когда оценивается только законность решения налогового органа без участия налогоплательщика). Вышестоящий налоговый орган вправе реализовать полномочия, установленные п. 3 ст. 31 НК РФ, в течение трех лет, исчисляемых с момента окончания контролируемого налогового периода.

Глава 3. политика государства и налоговой системы

3.1 совершенствования политики в Российской

Таким образом, налоговая политика РФ на 2018-2020 гг. станет основой восстановления российской экономики. Представители Министерства финансов РФ говорят о том, что суммарная нагрузка на бизнес останется без существенных изменений.

Налоговая политика РФ на 2018-2020 гг. предусматривает ряд изменений в вопросах администратирования налоговых режимов и обязанности налогоплательщиков. Данные нововведения поспособствует ускорению темпов экономического роста. В первую очередь, налоговая политика направлена на развитие малого и среднего бизнеса. Физические лица, оказывающие некоторые виды услуг, освободятся от уплаты НДФЛ на весь 2018 год.

Также в рамках поддержки малого предпринимательства предусмотрен вычет из ЕНВД расходы на покупку кассовых аппаратов нового образца. Это позволит снизить расходы предпринимателей в связи с переходом на онлайн-кассы. Помимо этого, купонный доход по облигациям будет также освобожден от налогообложения. Также планируется расширение предельных доходов, при которых разрешен переход на УСН. В результате чего, большая часть предпринимателей сможет воспользоваться преимуществами данного режима.

Помимо этого, предполагается изменения распределения налога на прибыль между бюджетами, что приведет к балансу между доходами и расходами. В результате, в федеральный бюджет будет поступать 3% от налога на прибыль, а в региональный - 17%.

Также планируется изменения законодательства в вопросах налога на добавленную стоимость. Планируется разработать мероприятия, способствующие возвращению НДС иностранным гражданам. Также планируется ввод НДС на товары зарубежных интернет-магазинов.

Также планируется корректировка расчета налога на добычу полезных ископаемых, что приведет к росту расходов представителей данной отрасли.

Таким образом, все эти меры совершенствования сформируют фундамент для роста экономики.

В законодательстве о налогах и сборах нет понятия «собираемость налогов», несмотря на то, что обеспечение роста налоговых поступлений в бюджетную систему и повышение уровня собираемости налогов являются важнейшими задачи российских налоговых органов.

Собираемость налогов – соотношение между величиной реально собранных налогов и величины налогов, которые должны быть собраны в соответствии с величиной налоговой базы и ставками, предусмотренными законодательством государства.

Существует несколько методов определения собираемости налогов. Налоговые органы пользуются методикой, согласно которой этот показатель рассчитывается как отношение объема налоговых платежей к объему налоговых обязательств, которые должны быть исполнены в этот период. Он используется как основной критерий эффективности налогового администратирования.

На этот показатель влияют различные факторы, например, платежеспособность налогоплательщика. Поскольку, если налогоплательщик не в состоянии заплатить налоги, государство может предоставить ему налоговый кредит и тогда налоговые поступления следует ожидать в другом периоде.

Анализ динамики налоговых поступлений и уровня собираемости налогов за последние годы говорит о положительной тенденции их роста, т.к. размер поступлений в бюджет увеличивается.

Однако проблемы все же есть, несмотря на повышение уровня собираемости налогов и положительную динамику снижения налоговой задолженности, ее объем остается высоким.

Одной из причин является уклонение от уплаты налогов, т.е. нелегальный путь сокращения налоговых обязательств, основанный на уголовно наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажения бухгалтерской и налоговой отчетности. Это осуществляется в виде незаконного использования субъектом налоговых льгот, несвоевременности представления документов, необходимых для исчисления и уплаты налогов. Субъекты хозяйствования различными способами пытаются сокрыть своих доходы (теневая экономика), а физические лица получают свою заработную плату в «конвертах». Масштаб уклонения от уплаты налогов и сборов составляет примерно 10% ВВП. По этому показателю РФ находится на 4 месте в мире.

Главенствующую роль в схемах, направленных на уклонение от уплаты налогов играют фирмы-однодневки. За последние двадцать лет они стали неотъемлемой частью отечественной экономики и используются практически повсеместно, примерно 80% всех проводок, отслеживаемых Центробанком связаны с однодневками, а год через них проходит как минимум 850 млрд. руб. Большая часть из них работает на международном рынке с целью вывоза средств за рубеж и отмывания денег, полученных преступным путем.

А ведь существуют вполне легальные способы оптимизации налогообложения. В частности изменение срока уплаты налогов для дальнейшего списания налоговыми органами безнадежных к взысканию задолженностей по пеням и штрафам.

Для решения этой проблемы необходимо правильно и четко сформулировать направления налоговой политики, способствующей уменьшению таких случаев.

В нашем государстве отсутствуют долговременные налоговые традиции, укрепляющие налоговую дисциплину. Социум спокойно относится к уклонению от уплаты налогов. По данным Фонда «Общественное мнение» 69% граждан относятся к неуплате налогов с пониманием, 28% - одобряют и только 5 % осуждают.

Эту проблему можно решить путем повышения налоговой грамотности граждан, формирования позитивного отношения к налогам путем разъяснения налогоплательщикам на что идут уплаченные ими налоги.

Также есть необходимость совершенствования налогового законодательства, дабы закрыть пути, используемые для уклонения от уплаты налогов. Из-за несовершенства законодательства становится возможным использование различных «лазеек» для ухода от налогообложения, при этом формально законодательство не нарушается.

Уклонение от уплаты налогов приводит к существенным последствиям, например, сокращение налоговых поступлений в бюджет, искажение ценовых соотношения и нарушение рыночной конкуренции, а также нарушение принципа социальной справедливости. Все это говорит о противоречии действующих норм налогового, уголовного и административного права, но и нарушении интересов граждан, материальное обеспечение которых осуществляется обществом и государством.

Также необходимо ужесточить санкции к налоговым правонарушениям. Следует ввести личную ответственность собственников и управляющих организаций за неуплату налогов. Также задолженность по уплате налогов должна быть полноценным основанием для отказа в предоставлении кредита банками.

Все это может создать условия, при которых уклонение от уплаты налогов было бы экономически невыгодным.

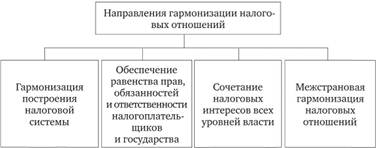

3.2. О направления налоговых отношений

Гармонизация налоговых отношений - построение национальной системы налоговых отношений, которые обеспечат установление долгосрочного и устойчивого баланса интересов государства, налогоплательщиков и партнеров.

Стоит различать четыре вида направления гармонизации:

1.Соблюдение соотношений между фискальными интересами государства и величиной налоговой нагрузки на субъекты хозяйствования.

2.Установление строго паритета прав и обязанностей органов власти, которые осуществляют контроль и налогоплательщиков.

3.Обоснованное разграничение прав по установлению и введению налогов между всеми уровнями власти.

4.Формирование соответствующих положений для межгосударственной унификации системы налогообложения.

Основные направления гармонизации налоговых правоотношений представлены на рисунке 2.

Рис. 2. направления гармонизации отношений

Рассмотрим ниже более подробно данные направления.

Гармонизация построения налоговой системы означает создание оптимальной национальной налоговой системы, которая обеспечит финансовыми ресурсами потребности государства и не снизит стимулы налогоплательщиков к своей деятельности, одновременно обязав его к постоянному поиску путей роста эффективности деятельности.

С целью установления гармонизации в данной направлении используют налоговую политику государства, которая ориентирует налоговую систему на оптимальную нагрузку. При проведении данной политики используют такие принципы, как:

-равенство;

-справедливость;

-всеобщность;

-нейтральность.

Именно данные принципы - основа обеспечения долговременного налогового равновесия, т.е. достижения баланса между фискальными интересами государства и оптимальной величины налоговой нагрузки на плательщиков.

Стоит отметить, что фискальные интересы государства должны быть обеспечены не за счет необоснованного нагнетания бремени на субъекты хозяйствования, а за счет создания условий для роста объемов продаж и расширения на данной основе налоговой базы.

Разумеется, гармонично построенная система налогообложения способствует обеспечению динамичного развития отечественной экономики, росту налоговых доходов на основании экономически стимулируемого расширения налоговой базы. Стоит отметить, что зачастую используется принцип: «низкие ставки - широкий охват», суть которого заключается в расширении налоговой базы за счет отмены большей части льгот по налогам и установления минимально возможных ставок налогообложения. Как правило, льготный налоговых режим для один плательщиков означает дополнительное давление на другие субъекты хозяйствования. Одновременно с этим сужается база налогообложения в целом. При этом, необходимо, чтобы была реально оценена налоговая нагрузка как на экономику, так и на каждого налогоплательщика в отдельности. Ведь действительно фактическая величина налоговой нагрузки зависит от роли государства в решении социальных задач, степени его участия в конкретных социальных расходах граждан - оплата медицинских, образовательных, коммунальных и иных услуг, а также от действительных масштабов реализации государственных программ социальной защиты населения.

Гармонизация построения налоговых систем отдельных государств, например, Швеции, осуществлена так, что налогоплательщики отдают в государственную казну 40% и более своих доходов, но это не подавляет их стимулы к развитию производства. Такая гармонизация объясняется тем, что в данных государствах власть централизованно за счет налоговых поступлений решает большинство задач социального характера, которые в большинстве государств все налогоплательщики должны решать за свой счет.

Одновременно, вполне допустима гармонично построенная система и в случаях, когда государство путем ослабления налоговой нагрузки снижает свои расходы на программы социальной защиты наиболее уязвимых групп граждан.

Помимо этого, гармоничная и эффективная налоговая система должна целиться на устранение неоднородности экономического развития отдельных отраслей им видов хозяйственной деятельности в части получаемых ими доходов. Это связано с тем, что важной целью гармонизации налоговой системы служит комплексное обеспечение равномерности развития приоритетных сфер производства и устойчивости всей экономики государства в целом.

Заключение

Таким образом, изучив структуру и принципы построения налоговой системы, можно прийти к выводу, что структура, представленная в РФ различными уровнями и видами налогов, ставок налогов и налоговых органов, а так же соблюдение таких принципов построения налоговой системы, как справедливость, определенность, удобство и экономичность, позволяет наиболее рационально, эффективно и стабильно функционировать налоговым системам разных стран и, в частности, в Российской Федерации.

В ходе изучения нормативно-правовой базы, можно сказать, что она состоит из трех уровней, а именно: налоговый кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах; законы и нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов РФ; нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

Рассмотрев налоговую политику как инструмент государственного регулирования экономики, можно сделать вывод, что налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Устанавливая налоги, субъекты и объекты налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и дестимулирует в других, исходя из общенациональных интересов. От успешного функционирования налоговой системы во многом зависит результативность применяемых экономических решений. Налоги являются одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. Налоговая политика государства отражает тип, цель и степень государственного вмешательства в экономику и изменяется в зависимости от ситуации в ней.

Список использованной литературы

- Конституция РФ от 12.12.1993 (ред. от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс РФ. Федеральный закон от 30.11.94 №51-Ф3 (в редакции ФЗ №352-ФЗ от 30.03.2016 г.).

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 03 июля 2016 г.)

- ФЗ «О бухгалтерском учете» (ред. от 23 мая 2016 г.N 402-ФЗ)

- Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)»

- Федеральный закон "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" от 01.12.2014 N 384-ФЗ

- Федеральный закон "О внесении изменений в Федеральный закон "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" от 20.04.2015 N 93-ФЗ

- Основные направления бюджетной политики на 2016 и на плановый период 2017 и 2018 годов (проект)

- Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов от 22.07.2015

- Основные направления бюджетной политики на 2016 и на плановый период 2017 и 2018 годов

- Основные направления бюджетной политики на 2018 и на плановый период 2019 и 2020 годов (проект)

- Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

- Балакина, А.П. Налоги России. Курс 'Основы налоговой грамотности'. 10-11 класс / А.П. Балакина, И.И. Бабленкова, Н.Д. Дмитракова, и др.. - М.: Вита-Пресс; Издание 2-е, испр. и доп., 2016. - 224 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Бехтерева, Е. В. Налог на прибыль. Взаимосвязь системы бухгалтерского и налогового учета / Е.В. Бехтерева. - М.: Экзамен, 2016. - 192 c.

- Волков, А.С. Упрощенная система налогообложения: Выбор упрощенки, порядок и особенности применения, формы документов / А.С. Волков. - М.: РИОР, 2017. - 847 c.

- Вылкова, Е. С. Налоговое планирование / Е.С. Вылкова. - М.: Юрайт, 2017. - 640 c.

- Дуканич, Л. В. Налоги и налоговый менеджмент в России / Л.В. Дуканич. - М.: Феникс, 2017. - 608 c.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 c.

- Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Лысенко, М.В. Макроэкономическое планирование и прогнозирование. Учебник для бакалавриата / М.В. Лысенко. - М.: КноРус, 2016. - 736 c.

- Наталья, Александровна Невская Макроэкономическое планирование и прогнозирование в 2 ч. Часть 2 2-е изд. Учебник и практикум для академического бакалавриата / Наталья Александровна Невская. - М.: Юрайт, 2017. - 992 c.

- Пансков, В. Г. Налоги и налоговая система Российской Федерации / В.Г. Пансков. - М.: Финансы и статистика, 2017. - 496 c.

- Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 2: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 398 c.

- Рассел, Джесси Налоговое планирование / Джесси Рассел. - М.: VSD, 2017. - 451 c.

- Сутырин, С. Ф. Налоги и налоговое планирование в мировой экономике / С.Ф. Сутырин, А.И. Погорлецкий. - М.: Полиус, 2016. - 578 c.

- Юрий, Лукаш Единый налог на вмененный доход. Как законно уменьшить налоговые платежи / Лукаш Юрий. - М.: АСТ, 2017. - 932 c.

- http://www.consultant.ru/ - Справочно-правовая система «КонсультантПлюс»

- http://nalog.ru/ - Сайт ФНС России

- www.gks.ru - Сайт Госкомстата РФ

- Демографическое прогнозирование (Теоретические аспекты демографического прогнозирования)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития. (Теоретические основы определения местного самоуправления)

- Структура нормы права (Структура норм права)

- Создание предприятия по системе франчайзинга (Особенности создания предприятия по системе франчайзинга)

- Налоговый контроль и налоговые проверки (Понятие налогового контроля. Общие положения))

- Менеджмент человеческих ресурсов (Понятие и сущность человеческого фактора )

- Процессы принятия решений в организации (Теоретические основы разработки и реализации эффективных управленческих решений)

- Проектирование реализации операций бизнес-процесса «Продажи»

- Автоматизация учета продаж компании «ФаворитПартс»

- Разработка сайта компании «_Gabovpab_» (Краткая характеристика компании-заказчика)

- Автоматизация учета продаж

- Основные этапы формирования налогового учета в России»