Налоговая система РФ и проблемы еe совершенствования

Содержание:

Введение

Актуальность исследования определяется тем, что ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Анализ налоговой системы чрезвычайно актуален с политико-экономических позиций для развития собственно экономической теории. Исследования в этом направлении малочисленны, а требования всестороннего, исследования теоретических и практических аспектов совершенствования налоговой системы именно в российской экономике особенно остро звучат в последнее время.

Степень разработанности проблемы. Научные труды В. Петга, А. Смита, Д. Рикардо положили начало формированию классической теории налогообложения. Вопросы эффективности налогообложения и налогового регулирования рассматривались в работах М. Алле, Н. Мэнкью, П. Самуэльсона, Дж. Стиглица, С. Фишера, и др.

Необходимость построения налоговой, системы, соответствующей сущности налогов и их функциям в переходный период, отмечается - в работах В.А. Кашина, И.А. Кравченко, Д.С. Львова, И.Г. Русаковой, Ю.В. Лременко и др. В последние годы значительное внимание теории и практике реформирования налоговой системы уделяют А.М. Бабич, И.В. Горской, Л.Н. Лыкова, Л.Н. Павлова, Л.Л. Окуневой, В.Ф. Столяров, Д.Г. Черник, Т.Ф. Юткина и др.

Целью курсового исследования является рассмотрение современной налоговой системы РФ и проблем ее совершенствования.

Реализация поставленной цели предполагает необходимость решения следующих задач:

· проанализировать понятие, цели, содержание и роль налоговой системы;

· определить принципы построения налоговой системы;

· кратко охарактеризовать особенности современной налоговой системы РФ;

· перечислить проблемы и пути развития современной налоговой системы;

· раскрыть перспективы развития налоговой системы РФ.

Объектом исследования является действующая налоговая система Российской Федерации.

Теоретической и методологической основой работы являются теории и концепции экономической трансформации налогообложения и налоговой системы в Российской Федерации.

Структура работы. Основное содержание курсовой работы изложено во введении, в 2 главах, 6 параграфах и заключении, а также приложении.

Глава 1 Общая характеристика налоговой системы РФ

Этапы формирования налоговой системы РФ

На состояние налоговой системы большое влияние оказывает как внутренняя социально-политическая обстановка в стране, так и способность государства эффективно взимать налоговые платежи с населения.

В России исследования в области построения налоговой системы страны стали возрождаться примерно со второй половины 1980-х гг. Предметом этих исследований являлись вопросы, касающиеся роли налогов, взаимодействия налогов с другими финансовыми рычагами, применения налогов в международных экономических отношениях и пр.

Устойчивая система налогообложения СССР пошатнулась в середине 1980-х годов, когда начались процессы, подавившие налоговые поступления в бюджет, и они спровоцировали острый бюджетный кризис. Для выравнивания ситуации правительство приняло решение о необходимости создания экономических стимулов для предприятий, которые в свою очередь породили стимулы для увеличения прибыли и как следствие увеличения налоговых сборов. Так же удалось повысить экономическую устойчивость с помощью создания кооперативов и малых предприятий.

Распад СССР в 1991г. разрушил устоявшийся политический и экономический строй. Необходимо было сформировать новую налоговую систему, подходящую для страны с рыночной экономикой. Для этого было принято решение о заимствовании опыта более развитых в этом вопросе стран, а в частности Испании и Франции.

Налоговая реформа РФ состояла из трех этапов. Первый её этап начался с принятия в 1991г. более полутора десятков налоговых законов, которые вступили в силу в январе 1992 г. и действовали до принятия второй части НК в 2000г[1].

Главной основой принципов налогообложения, его основных понятий и перечня федеральных, региональных и местных налогов стал ФЗ РФ «Об основах налоговой системы» от 27 декабря 1991г. В соответствии с ним источниками пополнения государственного бюджета явились следующие налоги и сборы:

-акцизы;

-НДС;

-таможенная пошлина;

-налог на прибыль организации;

-ЕСН;

-налог на операции с ценными бумагами;

-сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

-налог на имущество, которое переходит в порядке дарения или наследования.

В результате реформы 1992 г. был заложен фундамент современной налоговой системы. Основным содержанием этой системы стала замена налогов, характерная для административно-командной экономики, на налоги, более соответствующие рыночной

Второй этап налоговой реформы был связан с принятием конституции РФ в 1993 г. Создаваемая налоговая система должна была трансформироваться для реализации на практике норм конституции, которые устанавливали права и свободы граждан. Так, например, необходимо было создать нормативно-правовую базу, которая способна защитить частную собственность при осуществлении различных налоговых отношений.

Так же на этом этапе 1 января 1994 г. были введены новые федеральные налоги:

-транспортный налог с предприятий, учреждений и организаций (кроме бюджетных) в размере 1% от фонда оплаты труда.

Специальный налог с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей народного хозяйства РФ (отменен с 1 января 1996 г.).

Одним из центральных пунктов второго этапа реформирования налоговой системы явилась закрепленная на конституционном уровне норма, которая устанавливала права введения налогов только законодательно.

Формирование налоговой системы сопровождалось огромным количеством нормативных документов. В результате чего нормативно- правовая база, которая была создана на тот момент была перегружена нормообразующими актами, что приводило к разночтению терминов и понятий. Таким образом, налоговое законодательство стало утрачивать свою рациональность. Приоритетной задачей государства в этот период стала разработка и утверждение Налогового кодекса. В течение последующих лет формировался Налоговый кодекс РФ, который полностью обеспечивал управление налоговой системой. В 1998 г. была принята его первая часть. В первой части были сформулированы следующие понятия:

-элементы налога;

-налоговая декларация;

-налоговые правонарушения;

-ответственность за совершение налоговых правонарушений и т.д[2].

Таким образом, сложившаяся ситуация показала необходимость формирования стабильной налоговой системы в стране, создания Налогового кодекса и развития налогового федерализма.

Целью изменении налоговой системы стало не сведение всех существующих законов и подзаконных актов в единый пакет, а структурное изменение правовой системы, регулирующей налоговые отношения.

Создание первой части налогового кодекса положило начало балансировке общегосударственных и частных интересов:

-сформировалось четкое определение понятий и терминов;

-определен перечень действующих на территории Российской Федерации налогов и сборов;

-определены права и обязанности всех участников налоговых отношений.

Все вышеперечисленные условия являются гарантом стабильной налоговой системы.

Налоговый кодекс, принятый 31 июня 1998 г. ознаменовал начало третьего этапа налоговой реформы в РФ. Появились новые виды налогов, что привело к пополнению государственного бюджета.

5 августа 2000 г. принимаются первые главы части второй НК РФ (118-ФЗ), а в 2002 г. вторая часть НК насчитывает уже 11 глав. Большинство положений второй части Кодекса отличается несомненной новизной.

Вторая часть налогового кодекса РФ вобрала в себя нормы, регулирующие конкретные виды налогов, более подробно раскрыла понятия, представленные в первой его части.

В данный момент налоговый кодекс закрепляет 13 существующих налогов и сборов на всей территории РФ и подразделяет их на федеральные, региональные и местные.

Федеральные:

-налог на добавленную стоимость;

-акцизы;

-налог на доходы физических лиц;

-налог на прибыль организаций;

-налог на добычу полезных ископаемых;

-водный налог;

-сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

-государственная пошлина.

Региональные:

-налог на имущество организаций;

-налог на игорный бизнес;

-транспортный налог.

Местные:

-земельный налог;

-налог на имущество физических лиц;

-торговый сбор[3].

Третий этап налоговой реформы внес принципиальные изменения в систему законодательства в рамках налогов и сборов. Правовое регулирование налоговой системы пошло по пути объединения и упрощения.

К примеру, вторая часть налогового кодекса РФ во многом дополняет и уточняет нормы первой части. В ней более подробно раскрыты понятия элементов налога, такие как: налоговая база, объект налогообложения и т. п. Таким образом, в 1991-1998гг. в Российской Федерации наблюдалось быстрое развитие налоговой системы в целом. Именно в этот период появились новые виды налогов, основными принципами, которых стали: удобство для налогоплательщика и оптимизация затрат по сбору налогов государством[4].

С введением Налогового кодекса в России появился единый кодифицированный законодательный акт, который лег в основу создания эффективной налоговой политики. Более того, он дал возможность сбалансировать права и обязанности между налогоплательщиком и налоговым органом. Нормы и принципы, закрепленные в НК РФ, способствовали формированию правовых возможностей разрешения споров в налоговом праве. На практике стали активно применяться главные свойства кодифицированных актов.

особая правовая значимость;

системность;

всеобщность применения;

быстрота и качественность технико -юридической обработанности;

стабильность[5].

Начало налоговой реформы в РФ это шаг к более справедливому распределению налоговой нагрузки и стабильности налоговой системы в целом. Основным результатом её проведения являлся рост доходов бюджетов всех уровней и как следствие сокращения бюджетного дефицита.

1.2 Структура построения налоговой системы РФ

Налоговая система подвержена постоянному изменению под действием как внутри, так и внешне системных факторов, т.е. она является не статической, а динамической системой.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований). В связи с этим может возникнуть вопрос: можно ли рассматривать дробность налоговой системы страны по территориям? Думается, что такой подход не имеет под собой научной основы. В рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

По своей общей структуре, принципам построения и перечню налоговых платежей российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой[6].

В первую очередь систему налогов Российской Федерации необходимо характеризовать как совокупность федеральных, региональных и местных налогов. Первой частью НК РФ установлено в целом четырнадцать видов налогов и сборов, в том числе девять федеральных, три региональных и два местных налогов. Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых устанавливаются соответствующие федеральные налоги с одновременным освобождением от уплаты отдельных федеральных, региональных и местных налогов. В настоящее время в российской налоговой системе установлены четыре вида таких налогов.

При этом предприятие-налогоплательщик уплачивает гораздо меньше налогов, чем это предусмотрено в НК РФ, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число предприятий. К таким налогам относятся, в частности, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. Кроме того, значительное число включенных в налоговую систему России налогов уплачивается физическими лицами.

Акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица.

Акциз - федеральный налог, который установлен НК РФ, введен в действие федеральным законодательством и взимается на всей территории России. В зависимости от вида акцизного товара в БК РФ устанавливаются разные нормативы зачислений акцизов в федеральный бюджет[7].

Поэтому в ст. 50 БК РФ к налоговым доходам федерального бюджета относятся акцизы по семи видам подакцизных товаров. Причем нормативы отчислений акцизов на разные подакцизные товары будут разными. Например, акцизы на легковые автомобили полностью (100 %) зачисляются в доход федерального бюджета, а акцизы на спирт этиловый из пищевого сырья - по нормативу 50 %. Остальная часть зачисляется в доходы региональных бюджетов. То есть в качестве федерального налога здесь выступает акциз, который, в зависимости от вида подакцизного товара, БК РФ разделяется на семь видов налоговых доходов федерального бюджета в соответствии со ст. 50 БК РФ.

Такая же ситуация с налогом на добычу полезных ископаемых, который в БК РФ разделен на 4 вида налоговых доходов федерального бюджета в зависимости от вида полезного ископаемого или места его добычи.

Вместе с тем из налоговой системы России с принятием поправок в части первой НК РФ исключена таможенная пошлина. Особое место в российской налоговой системе занимает единый социальный налог, поступления по которому зачисляются как в бюджетную систему страны, так и в соответствующие государственные внебюджетные социальные фонды. При этом важно подчеркнуть, что перечень региональных и местных налогов стал исчерпывающим, т.е. ни один орган законодательной власти субъекта Федерации и представительный орган местного самоуправления не имеют права ввести ни одного налога, не предусмотренного НК РФ. Эго качественно изменило условия хозяйствования для предприятий, достаточно резко повысило их уверенность в незыблемости налоговой системы[8].

Таким образом, установленный в НК РФ перечень налогов является не только исчерпывающим, но и обязательным для законодательных (представительных) органов власти. Однако такое положение существовало не всегда.

До введения НК РФ в российской налоговой системе существовало деление региональных и местных налогов на обязательные и необязательные. Смысл этого разделения состоял в том, что отдельные виды налогов, несмотря на их установление в налоговой системе страны, могли не применяться на соответствующей территории. Особенно характерно это было для местных налогов. Согласно Закону РФ «Об основах налоговой системы в Российской Федерации» из установленных двадцати трех видов местных налогов двадцать видов были необязательными. Как открытый перечень налогов, так и установление необязательных налогов размывали единую налоговую систему страны, разрушали важнейшие принципы ее построения [9].

Введение в НК РФ положения, устанавливающего закрытый перечень региональных и местных налогов, имеет принципиальное значение.

Так как в истории российской налоговой системы был четырехлетний период - этап неустойчивого налогообложения, когда органам власти субъектов Федерации и местного самоуправления было предоставлено право вводить без ограничения любое количество региональных и местных налогов. Естественно, что указанные органы власти этим правом не преминули воспользоваться, и к моменту принятия НК РФ в России насчитывалось более сотни наименований и видов налогов. Вместе с тем в части федеральных налогов их перечень установлен в НК РФ, может изменяться только решением федеральной законодательной власти. С момента принятия и вступления в действие с 1 января 1999 г. части первой НК РФ были отменены такие «экзотические» налоги, как сбор за пограничное оформление, налог на отдельные виды транспортных средств.

Федеральные налоги в Российской Федерации установлены НК РФ и являются обязательными к уплате на всей территории страны. Перечень региональных налогов установлен там же, но эти налоги вводятся в действие законами субъектов Федерации и являются обязательными к уплате на территории соответствующего субъекта Федерации. Вводя в действие региональные налоги, представительные (законодательные) органы власти субъектов Федерации определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, налоговые льготы, порядок и сроки уплаты налогов. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Таков же порядок введения и местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замысливалась исходя из того, что фискальную задачу должны выполнять преимущественно косвенные налоги, в то время как прямые налоги - роль экономического регулятора доходов корпораций и физических лиц. Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой с преобладанием косвенного налогообложения.

Однако необходимо особо отметить, что уровень собираемости прямых налогов превышает аналогичный показатель для косвенных налогов. В частности, с 1997 по 2000 г. собираемость по налогу на прибыль обеспечивалась не менее 74-96,5 %, тогда как в этот же период собираемость НДС составляла 63-82,9 %. Поэтому фактические поступления косвенных налогов были ниже объемов бюджетных доходов от прямого налогообложения[10].

На сегодняшний день поступления от налогов, сборов специальных налоговых режимов распределились следующим образом: НДС - 29,7 %, НДПИ - 14,9 %, налог на прибыль организации - 8,3 %, акцизы - 1,8 %. Треть бюджета формируется за счет косвенного налогообложения. Исключительные особенности имеет российская налоговая система в части классификации налогов по субъекту уплаты. Вместе с тем о роли соответствующей категории налогов в налоговой системе страны следует судить в основном не с позиции количества соответствующих видов налогов, а с качественной стороны - их доли в общей сумме налоговых поступлений

На сегодняшний день российскую налоговую систему можно классифицировать как умеренно фискальную, прямую, централизованную, нейтральную.

Анализ влияния экономической ситуации на налоговую систему России в 2016 году

Негативные тенденции во внешнеполитической ситуации вокруг России привели к ухудшению общего экономического состояния. Падение курса рубля, обвал цен на нефть, рост цен внутри страны - со всем этим пришлось столкнуться россиянам и Правительству РФ еще в 2014 г.

В качестве меры борьбы со сложившейся ситуацией, был опубликован антикризисный план под официальным названием "План первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году", который был утвержден Распоряжением Правительства от 27 января 2015 г. № 98-р. Документ содержал перечень из шестидесяти первоочередных мероприятий, включая федеральные законы, постановления Правительства и акты федеральных органов исполнительной власти, которые были нацелены на обеспечение качественного развития экономического сектора и социальной стабильности в период сложной внешней политической обстановки. Изначально было определено, что перечень первоочередных мероприятий не является исчерпывающим и будет при необходимости дополняться новыми антикризисными мерами. Поскольку стабилизация экономики не была достигнута, необходимость доработки Плана возникает до настоящего момента. Внесение корректировок в план - вполне ожидаемая мера, так как планирование в условиях нестабильной экономической ситуации крайне затруднительно, как на федеральном, так и региональном уровнях. О сложности планирования на региональном уровне в своей статье говорит Н.А. Истомина: "Поскольку фактические значения базовых экономических показателей, на основе которых было построено планирование регионального бюджета, в условиях кризиса существенно отклоняются от плановых (в меньшую сторону), бюджет субъекта Федерации по доходам не исполняется. Это вызывает необходимость корректировки первоначального плана по расходам, возможно, привлечения дополнительных источников покрытия дефицита. Поскольку степень отклонения фактических показателей бюджета от плановых значений может быть достаточно существенной, качество бюджетного планирования в условиях кризиса не является высоким"[11].

Функционирующий документ под официальным названием "План действий Правительства Российской Федерации, направленный на обеспечение стабильного социально-экономического развития Российской Федерации в 2016 году" был утвержден Председателем Правительства РФ Дмитрием Анатольевичем Медведевым 1 марта 2016 г. "Текущий План состоит из двух разделов: структурные реформы до 2018 года, а также незамедлительные меры в 2016 году, всего - 120 неотложных мероприятий. По официальным данным, полная стоимость антикризисных мер достигла 830 млрд рублей. В обозначенную сумму уже вошли 447 млрд рублей, которые были учтены в бюджете, 40 млрд рублей из Фонда народного благосостояния, а также 134 млрд рублей, которые необходимо где-то найти".

Итак, реализация антикризисного плана, а значит и стабилизация экономической обстановки страны требует значительных сумм. Так как колоссальная доля, а именно 84% от всех доходов, формирующих Федеральный бюджет страны, приходится на налоговые платежи, то справедливо утверждать, что именно за счет модернизации налоговой системы государство способно повысить поступления в бюджет, кроме того, посредством создания оптимальной налоговой системы возможно создать условия для успешного и эффективного развития экономики страны.

Для того, чтобы понять, повлияет ли современная экономическая обстановка на систему налогообложения в России, достаточно оценить изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г.

С начала года возросли пени за просрочку уплаты налога. Это связано с тем, что пени за несвоевременное перечисление налога зависят от ставки рефинансирования[12]. С 2016 г. ЦБ РФ не устанавливает ее самостоятельное значение, теперь она равна ключевой ставке, которая составляет 11%. Ставка рефинансирования была значительно меньше - 8,25%.

Решение ЦБ РФ уравнять ставки повлияет и на другие суммы, выплата которых связана с нарушением норм Налогового кодекса, как налогоплательщиком, так и налоговым органом. Например, ставка рефинансирования используется при определении процентов, начисляемых на сумму задолженности, когда налогоплательщику предоставляется отсрочка или рассрочка уплаты налога по отдельным основаниям. Исходя из этой же ставки рассчитывается размер процентов, которые налоговый орган должен перечислить налогоплательщику, в случае неправомерной блокировки счета организации в банке.

Усилены меры налоговой ответственности за непредставление в срок ежеквартального расчета по НДФЛ. За каждый полный или неполный месяц нарушения установленного срока подачи расчета по исчисленным и удержанным суммам НДФЛ с налогового агента взыскивается 1000 руб.

Введен штраф за подачу документов с недостоверными сведениями. Если налоговый агент не подаст уточненные документы до того, как узнает, что инспекция обнаружила недостоверность представленных данных, он будет обязан уплатить 500 руб. за каждый документ с не точными данными.

Крупным повышением доходности бюджета послужит увеличение ставок акцизов на некрепкий алкоголь, табачные изделия и автомобили с мощностью двигателя свыше 90 лошадиных сил. Так же возросли ставки на автомобильный бензин всех классов. На бензин 5 класса ставка возросла на 2000 руб. и составила 7530 руб. за 1 т. На бензин, который не соответствует такому классу, повышение ставки еще существеннее: она увеличилась на 3200 руб. и составила 10500 руб. за 1 т.

Общий объем поступления акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, в федеральный бюджет на 2016 г. прогнозируется в размере 523 923,6 млн руб. (0,67% к ВВП)5.

Поступление акцизов по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации, в федеральный бюджет на 2016 г. прогнозируется в объеме 58 053,0 млн руб. (0,07% к ВВП).

По сравнению с оценкой за 2015 г. прогнозируется увеличение поступления акцизов на 8 422,7 млн руб., или на 17,0%.

Изменения коснулись и водного налога, при расчете которого к общим ставкам применяется повышающий коэффициент. По сравнению с 2015 г. он возрос на 0,17 и составил в 2016 г. 1,32. Кроме того, при заборе воды для водоснабжения населения ставка водного налога увеличилась до 93 руб. за 1000 куб. м. Поступление водного налога в федеральный бюджет на 2016 г. прогнозируется в объеме 2 687,5 млн руб. По сравнению с оценкой за 2015

- г. прогнозируется увеличение поступления водного налога на 167,5 млн руб., или 6,6%, что обусловлено увеличением ставок по всем видам водопользования в 1,32 раза (на 331,7 млн руб.).

Огромное значение имеют новые значения ставки и коэффициента для расчета НДПИ в отношении нефти. Базовое значение ставки на период

- г. равно 857 руб. за 1 т. Для сравнения, в прошлом году оно составляло 766 руб. за 1 т. К тому же, с 1 января повысилось значение коэффициента Кндпи, который используется при расчете показателя Дм, характеризующего особенности добычи нефти.

Значение корректирующего коэффициента в отношении НДПИ на газовый конденсат так же повышено и теперь составляет 5,5. В прошлом году он был равен 4,4.

С учетом всех изменений по поступления от НДПИ в 2016 г. прогнозируются в объеме 3 661 456,8 млн руб., что составит 4,65% к ВВП. В том числе по нефти - 3 075 250,8 млн руб.; по газу горючему природному - 445 366,7 млн руб.; по газовому конденсату - 109 643,0 млн руб.; по прочим полезным ископаемым - 26 345,2 млн руб.; по нефти, добываемой на континентальном шельфе РФ, - 4851,1 млн руб.

Анализируя основные изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г., можно наглядно удостовериться в том, что государство предприняло значительные меры для повышения поступлений в федеральный бюджет. Однако не стоит оставлять без внимания и поддержку со стороны государства.

Сложившаяся ситуация способствует увеличению налогового бремени как для физических, так и для юридических лиц. Правительство ищет новые пути и способы пополнения бюджета на всех уровнях, все чаще обсуждаются законопроекты, потенциально влекущие увеличение налоговых ставок[13].

Оценивая принятые меры и их потенциальное влияние на развитие экономики страны можно сказать, что социальная поддержка населения крайне важна, особенно в условиях не стабильной экономики. Для государства не целесообразно повышать налоговою нагрузку для еще больших пополнений бюджета в ущерб населению, так как это может привести к развитию теневой экономики, а так же спровоцировать социальные напряжения.

Глава 2 Проблемные аспекты и пути совершенствования налоговой системы Российской Федерации

2.1 Анализ проблемных аспектов и направления совершенствования системы налогового контроля как условия эффективности налоговой системы РФ.

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений, принимаемых на уровне федерации и регионов.

В практике организации налоговых систем обычно выделяют такие варианты их построения, как:

- разграничение налоговых источников по бюджетным уровням;

- система долевого участия бюджетных звеньев в использовании налогов;

- система равных прав налогообложения.

Следует отметить, что на построение налоговой системы влияет ряд факторов.

Полная ставка налогообложения (ставка совокупного налога), налоговая нагрузка, соотношение между прямыми и косвенными налогами, соотношение между налогами и объёмами внутренней и внешней торговли, характеризуют собой экономические факторы[14].

Для построения налоговой системы определяющее влияние оказывают также факторы политического и правового характера, как распределение хозяйственных функций между федеральным центром и местными органами власти; роль налогов в системе доходов государства; контроль за деятельностью органов местного самоуправления со стороны федерального центра.

При этом отметим, что в практике хозяйствования существуют два вида налоговой системы - шедулярная и глобальная.

В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедулы, каждая из которых облагается налогом по специальным правила.

Для разных шедул могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше.

Налогами номер один, т.е. первой группы налогов в Великобритании являются традиционные доходные статьи в бюджете - налог с населения.

Здесь общегосударственными налогами являются подоходный налог, налог с прибыли корпораций, прибыль на прирост капитала, налог на доходы от нефти, налог с наследства, НДС, пошлины, акцизы и гербовый сбор, которые приносят казне более 90 % дохода.

Всего 10 % составляют местные налоги, в основе которого лежит обложение на имущество. Примерно 60 % федерального бюджета составляет подоходный налог с физических лиц[15].

Старая система так называемого «шедульного» обложения основана на принципах настижения облагаемого дохода на момент появления ее.

Имеющие уровни налогооблагаемых доходов - шедулы от A до F, т.е. шесть уровней еще имеют внутреннее деление. Например, уровень шедулы А - облагаемый уровень дохода по статье «собственность на землю, от строений и сооружений, квартплата за сдаваемое в наем жилые дома или квартира».

Шедула (С) - доходы от государственных ценных бумаг. (D) - производственно-коммерческой деятельности. (E) - заработная плата. (F) - дивиденды и другие выплаты с юридических лиц.

В Великобритании, также, как и в России и других странах, физические лица наемного труда не составляют налоговую декларацию и их доход, т.е. зарплата облагается налогом прямо и централизованно через бухгалтерию организации.

Бухгалтерия централизованно подает на своих работников налоговую декларацию через компьютерную сеть или в магнитных носителях информации.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

Для достижения эффективности налоговой системы необходимо выполнение двух условий:

- Обеспечение налоговых доходов в объемах достаточных для выполнения государством своих функций.

- Создание финансовых условий для возобновления воспроизводственного процесса.

Именно через механизм установления налогов, субъектов и объектов налогообложения, налоговой базы, ставок налогов, льгот и санкций, изменения условий налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и сдерживает её в других исходя из общенациональных интересов. И здесь важно добиться действенности механизма налогового контроля[16].

Современная система взаимодействия контрольных органов имеет определенные недостатки. Эти недостатки связаны, прежде всего, применяемыми в настоящее время методиками оценки эффективности контрольной деятельности налоговых органов.

Отсутствие возможности учета всей совокупности результатов налогового контроля, а также отсутствие учета показателей бюджетных затрат являются наиболее существенными недостатками системы налогового контроля. Устранение этих недостатков связано с использованием при оценке системы налогового контроля эффективности структурно-функционального подхода.

В этом плане в основу предложенной методики был положен сформированный многоуровневый комплекс показателей эффективности, формируемых на основе налоговой отчетности и данных бухгалтерского учета.

Ныне налоговый контроль предполагает три уровня контроля (рис. 1):

Рис. 1. Направления налогового контроля

Методика позволяет не только оценить, но и сопоставить эффективность основных форм контроля.

Ныне налоговый контроль предполагает три уровня контроля (рис. 1):

Сегодня признано целесообразным дополнить систему критериев оценки территориальных налоговых органов такими важными показателями, как:

- упростить в досудебном порядке заключения мирового соглашения в общем объеме налоговых споров;

- производить добросовестным агентам - налогоплательщикам мелкого, частного индивидуального бизнеса встречные льготы;

- повышать действия результативных выездных проверок встречных обязательств и дисциплины налогоплательщика без судебных разбирательств[17].

Признано целесообразным для повышения результативности налогового администрирования и уменьшения практики уклонения от уплаты налогов, применять действенные меры, направленные на снижение налогового бремени в экономике, что может быть достигнуто на основе:

- установления стандартных размеров налогового вычета по налогу на доходы физических лиц в виде необлагаемого вычета, соответствующего сумме минимального размера оплаты труда;

- снижение налога на конечного потребителя, т.е. самого несправедливого налога на сегодня - НДС в размере до 14 % и далее ниже все большим креном (переходом) на прямые налоги;

- снижение совокупной налоговой (фискальной) нагрузки на субъекты, относящиеся к малому бизнесу путем снижения тарифов страховых взносов и др.

- начисление штрафных налоговых санкций методом поглощения большим штрафом меньших штрафов.

Конечно, возможны и другие методы, и инструментарии в системе совершенствовании налогового контроля, т.к. этот процесс совершенствования бесконечен[18].

Главное, чтобы в этих сложных условиях деятельности, совершенство обеспечило качественный рост результативности налогового администрирования и уменьшение практики уклонения от уплаты налогов.

Самыми важными факторами действенности и эффективности контрольной работы налоговых органов является целый спектр результативных нововведений и совершенствование действующих методик контрольных проверок, что сводится к проведению мер по:

- внедрению совершенной системы и методики подготовки и обучения, переквалификации и отбора специалистов - налоговиков;

- совершенствованию и внедрению новейших форм и методов налоговых проверок, основанные на единой комплексной стандартной процедуре организации контрольных проверок;

- применению единой системы организации контроля и оценки работы налоговых инспекторов, что позволит полнее учитывать результаты деятельности каждого инспектора, а также эффективно распределять налоговые обязанности при планировании камеральных и выездных налоговых проверок;

- применению мер соразмерного наказания за налоговые правонарушения.

Необходимо также создание надлежащих условий для обеспечения финансовой безопасности и функционирования всей финансовой системы страны. Важно при этом принять меры, исключающие малейшую возможность развития коррупции и злоупотребления должностными лицами.

Поэтому считаем, что для совершенствования налогового контроля в Российской Федерации также необходимо постепенно повышать налоговую культуру в стране.

2.2 Пути реформирования налоговой системы РФ на современном этапе развития экономики

Исходя из материала представленного в работе можно сделать вывод о необходимости реформирования налоговой системы РФ. Наиболее прогрессивными и важными представляются ниже перечисленные реформы и изменения.

1.Реформа налоговой системы должна быть комплексной, все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме. Для этого надо принять два принципиальных, можно сказать, политических решения:

существенно (примерно на треть) уменьшить налоговую нагрузку, в основном путем снижения налоговых ставок, в первую очередь для товаропроизводителей;

одновременно с этим обеспечить уплату всех налогов каждым налогоплательщиком в соответствии с законом.

Иными словами, необходимо создать в стране условия, которые, с одной стороны, не принуждали бы честного и законопослушного налогоплательщика искать и находить пути ухода от налогообложения, а с другой - закрыли бы для нечестного налогоплательщика все ныне используемые лазейки.

2.Усиление справедливости налоговой системы за счет:

выравнивания условий налогообложения для всех налогоплательщиков (прежде всего, за счет имеющихся необоснованных льгот и исключений);

отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов;

исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание.

3. Упрощение налоговой системы за счет установления налогов и сборов исчерпывающего перечня с сокращением их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов.

4.Обеспечение стабильности налоговой системы, а также определенности в объемах налоговых платежей для налогоплательщиков на длительный период. Реализации этой цели, в частности, должно способствовать установление на федеральном уровне жесткого исчерпывающего перечня региональных и местных налогов и сборов, общих принципов установления этих налогов, а также предельных значений их ставок.

5.Сокращение налоговых льгот. Это не только сделает налоговую систему более нейтральной по отношению к отдельным участникам экономической деятельности, не только поставит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу.

Однако льготы, связанные со структурной перестройкой экономики и стимулированием инвестиций, необходимо сохранить. В этих условиях льготы должны иметь временный и направленный характер, и, что особенно важно, их необходимо предоставлять участникам экономической деятельности, а не отдельным регионам и территориям.

6.Изменение структуры налогов. Нужно двигаться в сторону постепенного отказа от налогов, возлагающих дополнительное бремя на прирост доходов и прибыли, заработной платы, объемов производства, инвестиций, занятости. Это создаст мощные стимулы для модернизации производства, увеличения внешних и внутренних инвестиций.

7.Совершенствование системы налоговых ставок, которые определяют сумму налогового изъятия. Это относится к целому ряду налогов, и, в первую очередь, к налогу на прибыль. Следовало бы ввести (сначала в отдельных регионах) регрессивные ставки налога на прибыль, когда при увеличении суммы налогооблагаемой прибыли ставка понижается.

При таком методе понижающая прогрессия ставок будет стимулировать не стремление уменьшить (скрыть) налогооблагаемую базу, а показать ее в полном объеме, так как чем больше сумма полученной прибыли, тем меньше ставка налога. Регрессия ставок привела бы к стимулированию капитальных вложений в научнотехнический прогресс. В этом случае бюджетные поступления не сократятся, так как сумму платежей в бюджет определяет не столько ставка, сколько величина налогооблагаемой базы, которая в этом случае имела бы тенденцию к росту.

8.Ликвидация всех налогов, прямо или косвенно связанных с заработной платой.

9.Существенное снижение ставки НДС, широкое применение налогов, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы.

К последним следует отнести:

распределяемую часть прибыли предприятий (дивиденды);

любые другие выплаты в пользу пайщиков (акционеров), включая и предоставление ссуд и кредитов;

возвраты капитала в любых формах и избыточные (сверх нормальных размеров) оклады, жалованья, субсидии, опционы и т.д. директорам и высшим управляющим компаний.

Установление в качестве базы Пенсионного фонда налога с оборота. Это единственный налог, который увеличивается прямо пропорционально инфляции и росту товарооборота и от которого, при легальном обращении, у капитала нет никакой возможности ни скрыться, ни минимизировать его.

10.Переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты. Речь идет о так называемых энергетических налогах, которые широко распространены в странах Западной Европы. При правильном их применении этими налогами можно было бы заменить практически все федеральные налоги.

11.Отказ от идей налогообложения малого бизнеса. Государство не может и не должно карать своих граждан за то, что они не просто берут на себя все заботы о собственном благополучии, но еще и создают рабочие места для своих близких или знакомых. Разумеется, подобная свобода от налогов должна распространяться лишь на действительно малые предприятия, такие, где:

их учредители не только вкладывают деньги, но и работают и участвуют в управлении;

среди учредителей нет юридических лиц;

предприятие действует на основе полной (неограниченной) ответственности по своим обязательствам;

число наемных работников либо ограничивается членами семьи, либо составляет не более 5-10 человек;

оборот не превышает установленного максимума, а чистая прибыль - кратного прожиточного минимума.

Резюмируя, подчеркнем, что имеются лишь два пути, между которыми предстоит сделать выбор государству. Один из них - наращивание контрольного аппарата, другой - радикальное реформирование налоговой системы с тем, чтобы имеющихся возможностей контроля было достаточно для обеспечения сбора налогов.

В русле первого пути находятся традиционно и регулярно предлагаемые Правительством меры, которые выдаются за реальную налоговую реформу. Они сочетают снижение налоговых ставок с введением дополнительных контрольных процедур.

Теоретически такое решение возможно - меньшая тяжесть налогов при более жестком контроле меняет баланс интересов налогоплательщиков в пользу легального бизнеса. Конечный результат этого пути можно видеть на примере развитых зарубежных стран. Однако мощный и дорогостоящий налоговый аппарат, какого сегодняшняя Россия просто не может содержать, все же не обеспечивает полного контроля за ситуацией[19].

Другой путь учитывает опыт ряда регионов России, а также и исторический - периода, предшествующего вводу в эксплуатацию иностранными государствами нынешнего поколения налоговых систем, что происходило в начале - середине XX века. Он связан с введением налогов, чрезвычайно легко контролируемых, основанных не на собственной отчетности плательщиков (как в нынешней, слепо заимствованной с Запада системе), а на наличии нескрываемых от обнаружения ценных объектов, свидетельствующих о реальных доходах.

Эти и другие подобные налоги и сборы способны обеспечить практически стопроцентную собираемость при минимальной потребности в налоговом контроле. Собственно, уже имеющийся у государства «контрольный ресурс» даже частично высвобождается, что позволяет усилить контроль там, где это необходимо, - например, за сбором акцизов.

Чрезвычайно важно, что предлагаемыми налогами теневая экономика облагается автоматически, поскольку облагаемые объекты легко обнаруживаются визуально, а отчетность о доходах не требуется. В результате для предпринимателей, занятых нормальным, не криминальным по природе бизнесом, становится бессмысленным сокрытие доходов.

Соответственно, исчезают налоговые препятствия для капиталовложений, создаются предпосылки для возвращения теневых капиталов в страну, в производство. Проблема теневой экономики решается не путем уничтожения теневого сектора (что стало бы страшным несчастьем - ведь, возможно, до 70% реальных доходов россияне получают именно там и благодаря этому выживают десятки миллионов людей, иначе обреченных на безработицу или на стояние в очередях за зарплатой), а за счет интеграции, возвращения теневого сектора в легальное русло.

2.3 Разработка модели оптимизации управления Федеральной налоговой системы России

Новые подходы в налоговом администрировании сегодня рассматриваются в качестве одних из наиболее перспективных направлений работы по ключевым нормативным изменениям в сфере электронного документооборота Федеральной налоговой службы. В рамках Х! Всероссийского налогового форума «Налоговая политика: итоги года и перспективы» отмечается, что переход на электронное взаимодействие с налогоплательщиками позволит сократить бумажный документооборот, переход на электронный документооборот с налоговыми органами, риск-ориентированный подход к проведению проверок позволит снизить нагрузку на бизнес. Это стало возможным благодаря принятию Федерального закона от 29 декабря 2014 г. № 452-ФЗ. В число приоритетов «Группы двадцати» (G20) и БРИКС также включается реализация плана автоматического обмена информацией в налоговых целях[20].

В настоящее время перед ФНС России стоит ряд следующих задач:

- повышение качества работы ФНС России (за счет автоматизации большинства процессов и снижения трудоемкости, рациональное перераспределение функциональных обязанностей);

- повышение лояльности налогоплательщиков (возрастание доверия к ФНС и заинтересованности в сотрудничестве);

- оптимизация/сокращение штата сотрудников за счет современных средств автоматизации процессов;

- повышение управляемости внутри системы (при оптимизации штата сотрудников, использовании современных автоматизированных систем управления и рациональном распределении функций внутри системы).

Таким образом, оптимизация системы управления ФНС России является актуальной с точки зрения управленческого аспекта налогового администрирования

Для решения поставленных задач необходима оптимизация системы управления ФНС России. Для целей оптимизации систем управления необходимо четкое понимание состава основных, вспомогательных и сервисных функций, обеспечивающих деятельность организаций. Для этого можно использовать методику М. Портера - цепочки создания стоимости.

На основании методики цепочки создания стоимости М. Портера для оптимизации системы управления налоговой службы были сгруппированы процессы деятельности на: основные, вспомогательные и сервисные. Построены карты бизнес-процессов «как есть». Далее из каждой группы процессов были выделены процессы, подлежащие централизации.

Основные пути оптимизации системы управления ФНС, по мнению авторов, целесообразно проводить в 2 этапа: на первом этапе необходимо определить оптимальную структуру ИФНС, на втором - факторы, влияющие на численность персонала каждого отдела и произвести расчет численности структурных подразделений.

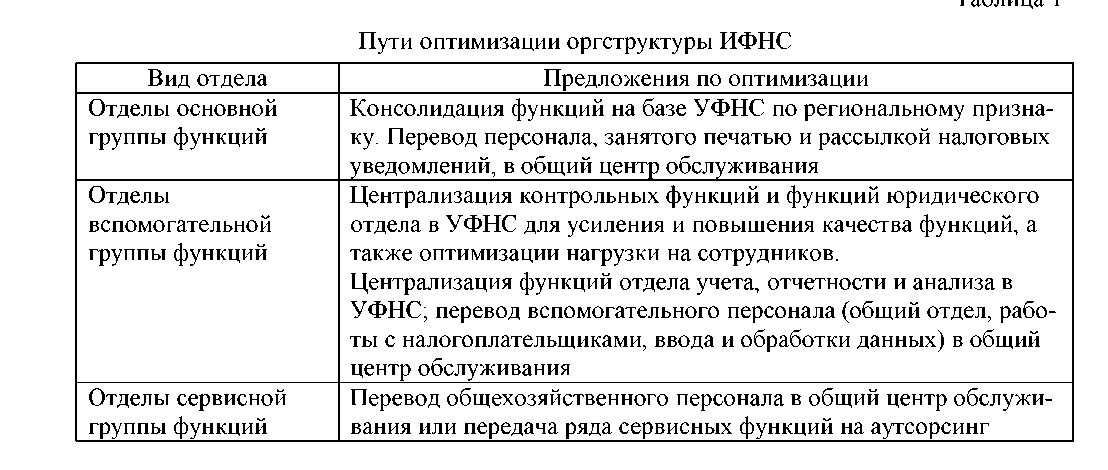

Представим основные пути оптимизации организационной структуры налоговой службы в таблице 1.

блица 1

В рамках исследования по повышению качества работы ФНС России за счет автоматизации большинства процессов предлагается развитие системы центров обработки данных ФНС России (ЦОХД).

Основной подход к методике размещения ЦОХД включает следующие направления:

- определение состава факторов влияния на размещение ЦОХД;

- корреляционно-регрессионный анализ показателей текущей деятельности ЦОХД;

- АВС-анализ текущей деятельности ЦОХД по основным показателям;

- позиционирование действующих ИФНС по различным критериям[21].

Задачей первого направления работы является выявление факторов, оказывающих прямое и косвенное влияние на деятельность ЦОХД. Для достижения поставленной задачи определим общий состав внутренних и внешних факторов влияния на деятельность ЦОХД. Далее по методике «Дельфи» определим сводный рейтинг факторов и распределение их на группы прямого и косвенного влияния.

Корреляционно-регрессионный анализ производится посредством статисти ческого моделирования динамики показателей деятельности ЦОХД за 7-10 лет . Горизонт прогнозирования устанавливается в 10 лет - до 2020 г. Данный анализ производится для выявления общих закономерностей изменения между показателями деятельности и факторами влияния. На основе факторов с высоким уровнем корреляции с показателями деятельности ЦОХД будет построена прогнозная модель. Показателем для целей массового ввода будут являться показатели «общее количество бумажных документов, обработанных в ИФНС», «общее количество бумажных документов в разрезе видов документов, обработанных в ИФНС», «общее количество листов, обработанных в ИФНС».

Численность сотрудников центров обработки данных будет варьироваться от 500 до 1500 человек в зависимости от объема обрабатываемых документов и объема поставленных задач.

Оптимальным является проведение АВС-анализа ИФНС в динамике за 5-7 лет с шагом в 2 года. Данный метод является количественным и объективно сегментирует все ИФНС (-1100) по основным показателям текущей деятельности на 3 и более сегментов.

Описание бизнес-процессов целевой модели

Для выбора региона, города, определения размера ЦОД и подготовки технико-экономического обоснования их открытия необходимо выделить критерии оценки выбора месторасположения ЦОХД:

- наличие действующего ЦОХД в регионе/федеральном округе;

- количество налоговых документов в регионе/федеральном округе;

- транспортная доступность (наличие сети железных, автомобильных дорог).

Кабинетная часть исследования также включала комплексный количественный анализ статистики налогового документооборота всех российских регионов по четырём видам документов за несколько лет: бухгалтерская и налоговая отчетность, истребованные документы, регистрационные документы, печать и рассылка В качестве используемой статистики выступают следующие документы, обрабатываемые в ЦОХД, проклассифицированные в несколько основных групп:

- Бухгалтерская и налоговая отчетность: все налоговые декларации физических и юридических лиц. Наблюдается тенденция к увеличению доли деклараций, представляемых в электронном виде.

- Истребованные документы: все документы, дополнительно запрашиваемые налоговыми органами у налогоплательщиков в рамках тех или иных мероприятий, как правило, в рамках налоговых проверок (счет-фактура, товарная накладная, платежное поручение, акт о приемке выполненных работ, товарнотранспортная накладная, книга продаж, договор (контракт, соглашение). Именно массовые документы целесообразно обрабатывать в ЦОХД.

- Регистрационные документы: документы, представляемые налогоплательщиками, проходящими те или иные регистрационные процедуры в налоговых органах (заявление о государственной регистрации юридического лица при создании, протокол, учредительный договор юридического лица, документ об оплате государственной пошлины и т. д.). Большинство из этих документов не требует полной оцифровки и переноса семантических данных.

- Печать и рассылка: документы, рассылаемые налоговыми органами в адрес налогоплательщиков (уведомления физическим лицам об уплате транспортного, земельного налога и налога на недвижимое имущество). С введением единого уведомления количество рассылаемых документов существенно сократится.

В настоящее время существуют следующие центры обработки и хранения данных:

- Москва; обслуживает г. Москву, Московскую, Курскую, Смоленскую, Тверскую, Рязанскую, Тульскую, Ярославскую области;

- Санкт-Петербург; обслуживает г. Санкт-Петербург и Ленинградскую область;

- Нижний Новгород; обслуживает Нижегородскую область;

- Волгоград; обслуживает Волгоградскую область;

- Кемерово; обслуживает Кемеровскую область, но только в рамках печати и рассылки налоговых уведомлений, ввод налоговых документов в данном ЦОД не производится.

В остальных субъектах РФ на базе существующих инспекций создаются центры подготовки документов (далее - ЦПД). Задача повышения качества оперативной деятельности и управляемости системы Федеральной налоговой службы осложняется большим количеством регионов в совокупности с их большой площадью и расстояниями до крупных городов. Одним из современных инструментов повышения эффективности является создание автоматизированной системы для передачи функций в центры обработки данных.

Для централизации на уровне центра обработки данных функций ввода, печати, рассылки и хранения налоговых документов необходимо существенно модернизировать и расширить существующие центры. По результатам техникоэкономического обоснования в дополнение к 5 существующим ЦМВ были выбраны кластеры с центрами в следующих регионах:

- г. Хабаровск (Владивосток, Благовещенск);

- г. Екатеринбург (Челябинск/Уфа);

- г. Казань (Самара);

- Подмосковье (Мытищи/Королев/ Подольск/Тула/Калуга/Рязань).

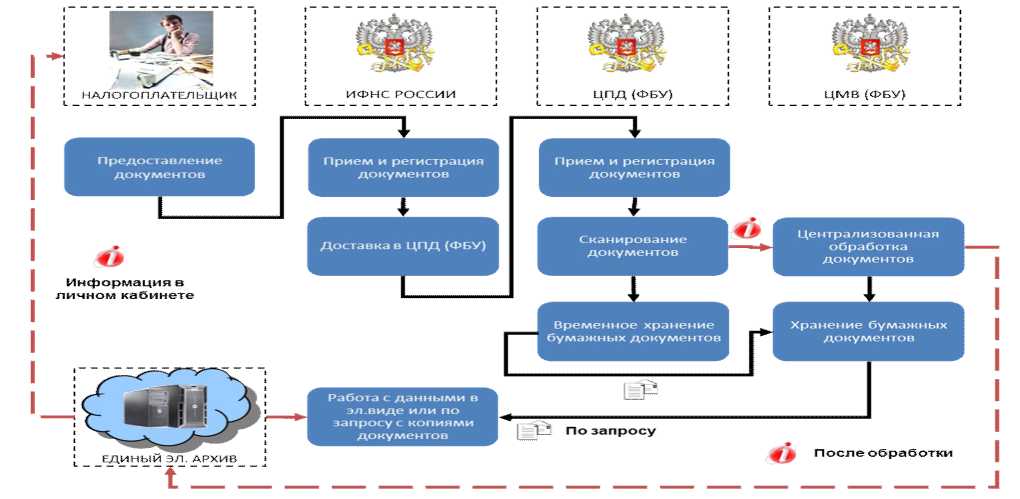

В соответствии с международной методикой бизнес-планирования UNIDO для целевой модели создания ЦОД рассчитаны планы производства и логистики, управления персоналом и организации деятельности, финансово-инвестиционный. В данных планах определены эталонные значения ключевых показателей деятельности ЦОД в части экономики, производительности и персонала. В рамках системного подхода построена целевая процессная модель деятельности ЦОД [8]. Целевая модель системы массового ввода и печати имеет следующую организационно-функциональную структуру. Схематично описание бизнеспроцессов целевой модели представлено на рисунке 2.

Для выбора целевых регионов размещения новых ЦОД проведён социально-экономический анализ регионов страны с использованием корреляционнорегрессионного и АВС-анализа. Составлен перечень ключевых региональных и производственных показателей деятельности налоговых инспекций страны для бенчмаркинга.

Полевая часть исследования включала диагностику трёх из пяти действующих ЦОД в разных городах страны посредством личных интервью ключевых руководителей, тайминга выполняемых операций сотрудниками. В рамках социально-экономического положения регионов анализировались: объем валового регионального продукта; число предприятий и организаций; число малых предприятий; численность населения; плотность населения и т. д. В рамках транспортной инфраструктуры регионов анализировались: густота автомобильных дорог; количество отделений связи (почтовых отделений). Базируясь на анализе каждого показателя, составлен итоговый рейтинг регионов. (Представлен в приложении)

На основе анализа данных показателей внешней среды и показателей деятельности непосредственно ИФНС по регионам определялись целевые регионы для размещения новых центров массового ввода.

В результате подготовки стратегии развития сети центров обработки данных произведен расчет и сравнение возможных вариантов реализации функций массового ввода и печати документов. Для каждой функции осуществлено: построение экономической модели функции, включающей два-три сценария и, при необходимости - варианты реализации функции; расчет экономии, которая достигается при реализации каждого сценария и варианта экономической модели в целевой модели управления.

Независимо от динамики объемов производства централизация функции массовой печати позволит достичь существенной экономии затрат. Основным фактором снижения затрат является сокращение затрат на персонал при сохранении объемов, обеспечиваемых в настоящее время ФНС. Эффект представляет собой экономию на издержках за счет выведения непрофильных функций, сокращения персонала за счет централизации, сокращения техники. Результатом в масштабах страны является экономия госбюджета.

В разработанных моделях приведена оценка текущих (операционных) затрат ЦМВ на планируемые 5 лет, а также проведен анализ эффективности создания ЦМВ путем сравнения величины плановых затрат с аналогичными затратами ФНС.

На основании осуществленных авторами расчетов по статьям операционных расходов центра массового ввода был сформирован сводный финансовый план деятельности центра для каждого сценария. Основные статьи расходов для функции массового ввода по двум сценариям приведены в таблице 4. Экономия расходов в обоих сценариях рассчитывается относительно существующих расходов ФНС на реализацию функции массового ввода с прогнозом на 5 лет.

Таблица 2

Сводный финансовый план по основным статьям расходов, млн руб.

|

Показатель |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

Всего |

|

Сценарий 1: регистрация документов в ФНС |

||||||

|

Расходы на персонал |

3 387 |

3 577 |

3 899 |

4 296 |

4 703 |

19 861 |

|

Амортизация оборудования |

149 |

149 |

149 |

149 |

149 |

746 |

|

Дополнительные затраты на экспедицию |

76 |

84 |

92 |

101 |

111 |

464 |

|

Расходы на аренду офисных и складских помещений |

180 |

198 |

218 |

239 |

263 |

1 098 |

|

Итого расходов для функции массового ввода |

3 792 |

4 008 |

4 358 |

4 785 |

5 226 |

22 170 |

|

Экономия затрат |

546 |

963 |

1 340 |

1 750 |

2 272 |

6 871 |

|

Сценарий 2: регистрация документов в ЦМВ |

||||||

|

Расходы на персонал |

2 605 |

2 638 |

3 070 |

3 406 |

3 758 |

15 477 |

|

Амортизация оборудования |

130 |

130 |

130 |

130 |

130 |

649 |

|

Дополнительные затраты на экспедицию |

76 |

84 |

92 |

101 |

111 |

464 |

|

Расходы на аренду офисных и складских помещений |

186 |

205 |

225 |

248 |

272 |

1 135 |

|

Итого расходов для функции массового ввода |

2 997 |

3 056 |

3 516 |

3 885 |

4 271 |

17 725 |

|

Экономия затрат |

1 341 |

1 914 |

2 182 |

2 651 |

3 227 |

11 315 |

Совокупные расходы на реализацию функции массового ввода по первому сценарию за 5 лет составляют 22,17 млрд руб., а по второму - 17,73 млрд руб. Наибольшая экономия расходов за 5 лет в размере 11,3 млрд руб. достигается во втором сценарии, когда регистрация документов производится в ЦМВ (ЦПД). Данная экономия обеспечивается в основном за счет экономии расходов на персонал, а также экономии расходов на амортизацию оборудования. Экономически более целесообразным является второй сценарий реализации функции массового ввода, который предполагает большее сокращение численности и расходов.

Заключение

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований).

По своей общей структуре, принципам построения и перечню налоговых платежей российская налоговая система в основном соответствует системам налогообложения юридических и физических лиц, действующим в странах с рыночной экономикой.

На сегодняшний день российскую налоговую систему можно классифицировать как умеренно фискальную, прямую, централизованную, нейтральную.

Анализируя основные изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г., можно наглядно удостовериться в том, что государство предприняло значительные меры для повышения поступлений в федеральный бюджет. Однако не стоит оставлять без внимания и поддержку со стороны государства.

Сложившаяся ситуация способствует увеличению налогового бремени как для физических, так и для юридических лиц. Правительство ищет новые пути и способы пополнения бюджета на всех уровнях, все чаще обсуждаются законопроекты, потенциально влекущие увеличение налоговых ставок.

Оценивая принятые меры и их потенциальное влияние на развитие экономики страны можно сказать, что социальная поддержка населения крайне важна, особенно в условиях не стабильной экономики. Для государства не целесообразно повышать налоговою нагрузку для еще больших пополнений бюджета в ущерб населению, так как это может привести к развитию теневой экономики, а так же спровоцировать социальные напряжения.

В настоящее время актуальной является задача повышения качества оперативной деятельности и управляемости системы Федеральной налоговой службы. Решение данной задачи осложняется общим количеством регионов в совокупности с их большой площадью и расстояниями до крупных городов. Авторами был предложен один из современных и необходимых инструментов повышения эффективности - создание автоматизированной системы для передачи функций в центры обработки данных. Практическая реализация работ предусматривала два этапа: исследовательский и проектный. На исследовательском этапе авторами был разработан методический подход с учётом исследований международного опыта организации налоговой деятельности в ряде стран (США, Канада, Англия), а также принципов централизации сетевых крупных частных и государственных организаций. Результатами выполненного исследования являются:

разработка целевой модели системы массового ввода в федеральной налоговой системе России;

разработка технико-экономического обоснования для различных вариантов взаимодействия ЦОДов, ИФНС и налогоплательщиков;

оптимизация отдельных элементов системы управления ФНС России;

расчет количества ЦОДов, необходимых для обеспечения ввода данных по документам, поступающим в ФНС России;

определение регионов страны для размещения ЦОД;

прогноз показателей деятельности новых ЦОД и оценка экономической эффективности их деятельности в выбранных регионах страны.

Предлагаемая модель и централизация функции массовой печати позволит достичь существенной экономии затрат и эффекта в масштабах страны.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 30.11.2016) //Собрание законодательства РФ".- 1998г.- N 31.- ст. 3824.

- Актуальные вопросы налогового администрирования на современном этапе развития налоговой системы: Монография / Белоусова С.Н., Рыкунова В.Л., Севрюкова Л.В., Ткачева Т.Ю., и др. - Курск, 2010. - 132 c.

- Андрюнина С.В. Проблемы совершенствования правового регулирования налоговой системы в России // Современные проблемы права и управления. 3-я Международная научная конференция: сборник докладов. В 2 ч. Ч. 2. – Тула, 2013, Вып. 3. - С. 174-176

- Гиниятуллин Ф.К. Налоговая система: исторический аспект (отечественный опыт) // Вестник Южно-Уральского государственного университета. – 2010.- № 25 (201) Вып. 23. - С. 79-84

- Гриценко В.В. О парадоксах российской налоговой системы // Ученый, Наставник, Личность. – Саратов,2016. - С. 141-147

- Двояк М.П. История и тенденции развития отечественной налоговой системы в XX веке // Сборник трудов молодых ученых, аспирантов и участников студенческого научного кружка кафедры административного и таможенного права. - М.,2014, Вып. 3. - С. 40-44

- Иванова В.Н. Налоговая система в контексте развития налоговой политики государства// Ученые труды российской академии адвокатуры и нотариата.- 2014.- № 1 (32). - С. 105-109

- Ильин А.Ю. Система налоговых органов Российской Федерации и принципы ее построения // Финансовое право. - 2013.- № 11. - С. 32-37

- Ильин А.Ю. Федеральная налоговая служба в системе органов исполнительной власти // Финансовое право.- 2013.- № 5. - С. 33-40

- Истомина Н.А. Бюджетное планирование в субъекте Федерации в условиях экономического кризиса // Вестник Самарского государственного экономического университета. - 2015.- № 3 (125). -С.23-28

- Максимова Е.М. Нормативно-правовая база налогообложения как важнейший элемент налоговой системы Российской Федерации // Герценовские чтения - 2014. Актуальные проблемы права и гражданско-правового образования: материалы Всероссийской научно-практической конференции 2014. - С.-Пб., 2014. - С. 156-161

- Мороз В.В. Налоговая система РФ на современном этапе ее развития // Бизнес в законе. - 2013.- № 6. - С. 250-252

- Морозов А.А. Проблемные вопросы налогообложения физических лиц в условиях реформирования налоговой системы Российской Федерации // Актуальные проблемы административного и административно-процессуального права: материалы ежегодной всероссийской научно-практической конференции, посвященной памяти д.ю.н., профессора, заслуженного деятеля науки РФ В.Д. Сорокина (15 марта 2013 г.). В 2 ч.. - С.-Пб., 2013, Ч. 2. - С. 247-251

- Мркывка П. Система налоговой администрации // Проблемы налогового правоприменения в странах Центральной и Восточной Европы: материалы международной научной конференции. Омск, 23-24 сентября 2013 г. Омск, 2013. - С. 42-47

- Назаров М.А., Широков А.Е. Проблемы повышения эффективности осуществления налогового контроля // Мир в эпоху модернизации и глобализации: политические, экономические и социокультурные аспекты : сб. ст. Междунар. науч.-практ. конф. / под ред. С.Г. Михневой [и др.]. Пенза, 2016. С. 66-70.

- Пономарев О.В., Чижова Е.Г. Понятие "налоговая система" и его правовое содержание // Закон и порядок: Материалы II Международной научно-практической конференции (30 мая 2011 г.): Сборник научных трудов. - М., 2011. - С. 59-61

- Пыш А.В. Понятие и основные характеристики налоговых систем // Роль юридической общественности в решении проблем обеспечения национальной безопасности: Материалы Всероссийской научно-практической конференции. – Сибай, 2015. - С. 264-266

- Теория и практика судебной защиты права участников накопительно-ипотечной системы жилищного обеспечения военнослужащих на имущественный налоговый вычет / Лифанцев И.Б., Трофимов М.В. – Чебоксары.- 2014. - 133 c.

- Филиппова А.В. Правовая природа налогового контроля в системе контрольно-надзорной деятельности государства // Актуальные вопросы публичного права. Научно-практический журнал. – 2015.- № 4. - С. 79-85

- Фомин В.В. Налоговая система РФ // Правовые, организационные и управленческие проблемы совершенствования общественных отношений в Российской Федерации: сборник научных трудов.- 2015. - С. 219-225

- Черноусова К.С., Черноусова Н.Г., Утюшева Ю.Р. Влияние налоговой безопасности на состояние налоговой системы в современных условиях // Современная налоговая система: состояние, проблемы и перспективы развития : сб. тр. VIII Все- рос. заоч. науч. конф. с междунар. участием / под ред. М.К. Аристарховой ; ГОУ ВПО "Уфимский государственный авиационный технический университет". 2014. -С. 25-38

- Шабаев Р.Э. Проблемы и перспективы реализации принципа налогового федерализма в налоговой системе Российской Федерации // Материалы X научно-практической межвузовской конференции по итогам научно-исследовательских работ, выполненных студентами, аспирантами, молодыми учеными и преподавателями. - М., 2012. - С. 185-190

Приложение

Таблица 1

Рейтинг регионов РФ по внешним факторам

|

Регион |

Объем обработки докумен тов, млн листов |

Группа АВС |

Валовой региональный продукт, млн руб. |

Группа FNS |

Плотность населения тыс. человек на тыс. кв. м |

Группа XYZ |

|

1. Московская обл. |

43,3 |

A |

1 685 |

F |

147,4 |

X |

|

2. Свердловская обл. |

21,1 |

A |

944 |

F |

22,6 |

Z |

|

3. Ростовская обл. |

19,6 |

A |

576 |

F |

41,9 |

Y |

|

4. Челябинская обл. |

15,0 |

A |

665 |

F |

39,6 |

Y |

|

5. Краснодарский край |

14,8 |

A |

809 |

F |

68,4 |

X |

|

6. Республика Татарстан |

14,5 |

A |

923 |

F |

55,7 |

X |

|

7. Приморский край |

13,9 |

A |

319 |

N |

12,0 |

Z |

|

8. Красноярский край |

13,2 |

A |

740 |

F |

1,2 |

Z |

|

9. Самарская обл. |

12,4 |

A |

707 |

F |

59,1 |

X |

|

10. Новосибирская обл. |

12,2 |

A |

460 |

N |

14,9 |

Z |

|

11. Оренбургская область |

12,2 |

A |

425 |

N |

17,1 |

Z |

|

12. Республика Башкортостан |

11,9 |

A |

749 |

F |

28,5 |

Z |

|

13. Ставропольский край |

11,8 |

A |

275 |

N |

41,0 |

Y |

|

14. Владимирская обл. |

10,3 |

B |

176 |

S |

49,1 |

Y |

|

15. Иркутская обл. |

9,6 |

B |

457 |

N |

3,2 |

Z |

|

16. Омская обл. |

9,1 |

B |

353 |

N |

14,3 |

Z |

|

17. Республика Удмуртия |

8,9 |

B |

240 |

N |

36,3 |

Y |

|

18. Пермский край |

8,7 |

B |

609 |

F |

16,9 |

Z |

|

19. Тюменская обл. |

7,7 |

B |

493 |

N |

8,4 |

Z |

|

20. Воронежская обл. |

7,1 |

B |

289 |

N |

43,3 |

Y |

|

21. Хабаровский край |

6,9 |

B |

273 |

N |

1,8 |

Z |

|

22. Саратовская обл. |

6,3 |

B |

331 |

N |

25,3 |

Z |

|

23. Ярославская обл. |

6,2 |

B |

220 |

S |

36,1 |

Y |

|

24. Калининградская обл. |

5,4 |

B |

182 |

S |

62,1 |

X |

|

25. Ульяновская обл. |

5,4 |

B |

151 |

S |

34,9 |

Y |

|

26. Алтайский край |

5,3 |

B |

269 |

N |

14,8 |

Z |

|

27. Ивановская обл. |

5,3 |

B |

86 |

S |

49,8 |

X |

|

28. Ленинградская обл. |

5,2 |

B |

384 |

N |

19,4 |

Z |

|

29. Рязанская обл. |

5,1 |

B |

150 |

S |

29,1 |

Z |

|

30. Вологодская обл. |

4,9 |

B |

298 |

N |

8,4 |

Z |

|

31. Белгородская обл. |

4,4 |

B |

319 |

N |

56,5 |

X |

|

32. Архангельская обл. |

4,3 |

B |

298 |

N |

2,1 |

Z |

|

33. Курская обл. |

4,3 |

B |

168 |

S |

38,3 |

Y |

|

34. Республика Коми |

4,1 |

C |

296 |

N |

2,3 |

Z |

|

35. Тульская обл. |

4,1 |

C |

231 |

N |

59,9 |

X |

|

36. Ханты-Мансийский АО - Югра |

4,0 |

C |

1 938 |

F |

2,9 |

Z |

|

37. Забайкальский край |

3,9 |

C |

141 |

S |

2,6 |

Z |

|

38. Чувашская Республика |

3,9 |

C |

158 |

S |

69,9 |

X |

|

39. Кировская обл. |

3,8 |

C |

151 |

S |

11,6 |

Z |

Окончание табл.

|

Регион |

Объем обработки докумен тов, млн листов |

Группа АВС |

Валовой региональный продукт, млн руб. |

Группа FNS |

Плотность населения тыс. человек на тыс. кв. м |

Группа XYZ |

|

40. Республика Карелия |

3,7 |

C |

117 |

S |

3,8 |

Z |

|

41. Костромская обл. |

3,6 |

C |

81 |

S |

11,4 |

Z |

|

42. Орловская обл. |

3,4 |

C |

95 |

S |

32,9 |

Y |

|

43. Пензенская обл. |

3,3 |

C |

145 |

S |

31,6 |

Y |

|

44. Мурманская обл. |

3,1 |

C |

216 |

S |

5,8 |

Z |

|

45. Республика Саха (Якутия) |

3,0 |

C |

305 |

N |

0,3 |

Z |

|

46. Томская обл. |

2,9 |

C |

252 |

N |

3,3 |

Z |

|

47. Псковская обл. |

2,9 |

C |

73 |

S |

12,4 |

Z |

|

48. Калужская обл. |

2,9 |

C |

153 |

S |

33,6 |

Y |

|

49. Липецкая обл. |

2,7 |

C |

263 |

N |

48,2 |

Y |

|

50. Новгородская обл. |

2,7 |

C |

115 |

S |

11,8 |

Z |

|

51. Республика Мордовия |

2,6 |

C |

95 |

S |

31,7 |

Y |

|

52. Амурская обл. |

2,6 |

C |

137 |

S |

2,4 |

Z |

|

53. Смоленская обл. |

2,5 |

C |

122 |

S |

19,4 |

Z |

|

54. Тверская обл. |

2,5 |

C |

197 |

S |

16,2 |

Z |

|

55. Сахалинская обл. |

2,2 |

C |

336 |

N |

5,9 |

Z |

|

56. Республика Бурятия |

2,2 |

C |

127 |

S |

2,7 |

Z |

|

57. Брянская обл. |

1,9 |

C |

127 |

S |

37,0 |

Y |

|

58. Ямало-Ненецкий автономный округ |

1,8 |

C |

713 |

F |

0,7 |

Z |

|

59. Курганская обл. |

1,7 |

C |

106 |

S |

13,3 |

Z |

|

60. Тамбовская обл. |

1,7 |

C |

123 |

S |

31,5 |

Y |

|

61. Республика Дагестан |

1,5 |

C |

211 |

S |

54,4 |

X |

|

62. Астраханская обл. |

1,3 |

C |

147 |

S |

20,6 |

Z |

|

63. Республика Алтай |

1,1 |

C |

19 |

S |

2,3 |

Z |

|

64. Хакасия Республика |

1,0 |

C |

74 |

S |

8,8 |

Z |

|

65. Магаданская обл. |

0,9 |

C |

42 |

S |

0,3 |

Z |

|

66. Кабардино-Балкарская Республика |

0,7 |

C |

59 |

S |

71,5 |

X |

|

67. Камчатский край |

0,7 |

C |

78 |

S |

0,7 |

Z |

|

68. Республика Адыгея |

0,7 |

C |

37 |

S |

56,8 |

X |

|

69. Карачаево-Черкеская Республика |

0,6 |

C |

35 |

S |

29,9 |

Y |

|

70. Еврейская автономная обл. |

0,5 |

C |

27 |

S |

5,1 |

Z |

|

71. Республика Тыва |

0,4 |

C |

24 |

S |

1,9 |

Z |

|

72. Чукотский автономный округ |

0,4 |

C |

31 |

S |

0,1 |

Z |

|

73. Республика Северная Осетия - Алания |

0,2 |

C |

58 |

S |

87,6 |

X |

|

74. Ингушетия Республика |

0,0 |

C |

19 |

S |

143,5 |

X |

-

Двояк М.П. История и тенденции развития отечественной налоговой системы в XX веке // Сборник трудов молодых ученых, аспирантов и участников студенческого научного кружка кафедры административного и таможенного права. - М.,2014, Вып. 3. - С. 40 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 30.11.2016) //Собрание законодательства РФ".- 1998г.- N 31.- ст. 3824. ↑

-

Морозов А.А. Проблемные вопросы налогообложения физических лиц в условиях реформирования налоговой системы Российской Федерации // Актуальные проблемы административного и административно-процессуального права: материалы ежегодной всероссийской научно-практической конференции, посвященной памяти д.ю.н., профессора, заслуженного деятеля науки РФ В.Д. Сорокина (15 марта 2013 г.). В 2 ч.. - С.-Пб., 2013, Ч. 2. - С. 248 ↑

-

Иванова В.Н. Налоговая система в контексте развития налоговой политики государства// Ученые труды российской академии адвокатуры и нотариата.- 2014.- № 1 (32). - С. 107 ↑

-

Гиниятуллин Ф.К. Налоговая система: исторический аспект (отечественный опыт) // Вестник Южно-Уральского государственного университета. – 2010.- № 25 (201) Вып. 23. - С. 80 ↑

-

Ильин А.Ю. Система налоговых органов Российской Федерации и принципы ее построения // Финансовое право. - 2013.- № 11. - С. 35 ↑

-

Пыш А.В. Понятие и основные характеристики налоговых систем // Роль юридической общественности в решении проблем обеспечения национальной безопасности: Материалы Всероссийской научно-практической конференции. – Сибай, 2015. - С. 264 ↑

-

Мркывка П. Система налоговой администрации // Проблемы налогового правоприменения в странах Центральной и Восточной Европы: материалы международной научной конференции. Омск, 23-24 сентября 2013 г. Омск, 2013. - С. 45 ↑

-

Фомин В.В. Налоговая система РФ // Правовые, организационные и управленческие проблемы совершенствования общественных отношений в Российской Федерации: сборник научных трудов.- 2015. - С. 220 ↑

-

Пономарев О.В., Чижова Е.Г. Понятие "налоговая система" и его правовое содержание // Закон и порядок: Материалы II Международной научно-практической конференции (30 мая 2011 г.): Сборник научных трудов. - М., 2011. - С. 60 ↑

-

Истомина Н.А. Бюджетное планирование в субъекте Федерации в условиях экономического кризиса // Вестник Самарского государственного экономического университета. - 2015.- № 3 (125). -С.25 ↑

-

Назаров М.А., Широков А.Е. Проблемы повышения эффективности осуществления налогового контроля // Мир в эпоху модернизации и глобализации: политические, экономические и социокультурные аспекты : сб. ст. Междунар. науч.-практ. конф. / под ред. С.Г. Михневой [и др.] .- 2016. С. 68 ↑

-