Налоговая система РФ)

Содержание:

Введение

Государству для выполнения своих функций необходимы финансовые средства, которые оно получает преимущественно посредством налогов. Налоги нужны для поддержания таких важных сфер как оборона, суд, таможня, охрана порядка, бесплатное медицинское обслуживание и образование.

Под налогом[1] понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и/или муниципальных образований.

Налоги направлены на формирования государственного фонда, средства которого направляются на финансирование общественных потребностей.[2]

Налоговая система[3] – это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов.

Налоговая система РФ начала формироваться после распада СССР, в декабре 1991 года, когда был принят закон «Об основах налоговой системы РФ», вводящий в действие новые налоги и сборы, такие как НДС, подоходный налог, акцизы и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м - 2-я часть. Налоговый кодекс (НК) является главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы[4].

Цель курсовой работы – охарактеризовать сущность, состав и структуру налоговой системы РФ. А также проведение анализа динамики и структуры поступлений в консолидированный бюджет РФ в 2012-2016 гг. некоторых из основных налогов (НДС, НДПИ, НДФЛ, налог на прибыль, имущественный налоги, акцизы).

Глава 1. Сущность и состав налоговой системы РФ.

Существование любого государства связано с налогами. Налоги играют наиболее важную роль среди государственных доходов, если рассматривать РФ, то именно налоги составляют более 80% доходной части федерального бюджета. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой. Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество физических и юридических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг и другие объекты, установленные законодательными актами. В России основы налоговой системы закреплены в Налоговом кодексе РФ.

Налоговая система РФ представляет собой совокупность:·системы налогов и сборов РФ,·системы налоговых правоотношений, системы участников налоговых правоотношений, нормативно-правовой базы сферы налогообложения.

Система налогообложения – это практический инструмент перераспределения доходов потенциальных налогоплательщиков. Главное общественное предназначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.)

Налог считается установленным в том случае, если соблюдена необходимая правовая процедура (налог может быть установлен только актом парламента – законом), а так же определены налогоплательщики и обязательные элементы налога:

·- объект налогообложения;

· -налоговая база;

·- налоговый период;

·- налоговая ставка;

·- порядок исчисления налога;

·- порядок и сроки уплаты налога.

Налоговая система может быть охарактеризована по нескольким признакам:

- по форме взимания: прямые и косвенные налоги (НДС, акцизы, таможенные пошлины, налог с продаж);

- по характеру собирания и использования: общие и целевые налоги;

- по субъектам налогоплательщикам: уплачиваемые юридическими лицами, уплачиваемые физическими лицами и смешанные налоги.

- по периодичности взимания: разовые (уплачиваются один раз в течение определенного периода при совершении конкретных действий (например, единый налог на вмененный доход) и регулярные налоги .

-по степени обложения выделяют три группы налогов:

- прогрессивные (тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения, транспортный налог);

- пропорциональные (тяжесть обложения не изменяется при изменении величины объекта, налог на добавленную стоимость, налог на прибыль организаций и др.);

- регрессивные (тяжесть обложения снижается с ростом дохода или иного объекта обложения, единый социальный налог).

Так же в РФ существуют специальные налоговые режимы.

Специальные налоговые режимы могут предусматривать дополнительные федеральные налоги, а также освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, а именно:

- единый сельскохозяйственный налог (ЕСХН) представляет собой систему налогообложения для организаций и индивидуальных предпринимателей, являющихся сельхозпроизводителями. В этом случае налогоплательщики, освобождаются от уплаты налогов на прибыль, имущество и НДС. Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Ставка налога составляет 6 %.

2) Упрощенная система налогообложения (УСН). М может применяться организациями и индивидуальными предпринимателями. Ставка налога в случае налогообложения доходов составляет 6%, а при выборе объектом налогообложения "доходы минус расходы" - 15%.

3) Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. К этой категории относятся: ветеринарные услуги, услуги общепита, оказание бытовых услуг, рекламная деятельность (наружная реклама), торговля в павильонах площадью менее квадратных метров и т.п. Налог начисляется в согласно статье Статья 346.29. НК РФ. Ставка единого налога устанавливается нормативными правовыми актами представительных органов муниципальных районов в размере от 7,5% до 15% величины вмененного дохода

4) система налогообложения при выполнении соглашений о разделе продукции. Применяется в случае заключения договора лица с государством по особому соглашению «о разделе продукции», согласно ФЗ N 225от 30.12.1995 при проведении поиска, разведки и добычи минерального сырья (включая нефть и газовый конденсат) на территории Российской Федерации.

Глава 2. Структура налоговой системы РФ.

2.1. Структура налоговой системы РФ

Основные принципы построения налоговой системы РФ по уровню бюджета определяет Федеральный закон от 31.07.1998 N 147-ФЗ[5]. Он определяет виды налогов и компетенция органов государственной власти.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные (трехуровневая система налогообложения). Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются.

Федеральными налогами признаются налоги, обязательные к уплате на всей территории РФ.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость (НДС);

2) акцизы;

3) налог на доходы физических лиц (НДФЛ);

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги устанавливаются (а равно вводятся в действие и прекращают действие) нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований. Специальные налоговые режимы могут отменять отдельные виды местных налогов. Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

2.2. Бюджетная система РФ

Бюджет можно рассматривать в трех аспектах:

- в материальном аспекте бюджет - это централизованный денежный фонд, формируемый государством либо его территориальными образованиями и обеспечивающий выполнение функций органов власти и управления соответствующей территории;

- в экономическом аспекте бюджет представляет собой совокупность отношений, возникающих в связи с образованием, распределением и использованием денежных фондов;

- как правовая категория бюджет - это основной финансовый план соответствующей территории.

Бюджетная система РФ, так же как и налоговая система, состоит из трех уровней:

1) федеральный бюджет РФ;

2) бюджеты национально-государственных и административно-территориальных образований, называемые бюджетами субъектов федерации, или региональными бюджетами;

3) местные бюджеты.

Консолидированный бюджет— это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. Консолидированный бюджет РФ — это свод федерального бюджета и консолидированных бюджетов субъектов РФ без учёта бюджетов государственных внебюджетных фондов и межбюджетных трансфертов.

По классификации основными группами доходов бюджетов являются[6]:

1) налоговые и неналоговые доходы;

2) безвозмездные поступления.

2.3. Рассматриваемые основные налоги РФ

Одной из задач данной курсовой является анализ поступлений в консолидированный бюджет некоторых налогов в период 2012-2016гг., а именно НДС, НДПИ, НДФЛ, акцизы, имущественный налог, налог на прибыль. Рассмотрим эти налоги поподробнее.

1. Налог на добавленную стоимость (НДС) – федеральный налог, косвенная уплата в бюджет с каждого товара или услуги, которая вносится по мере реализации продукции предприятий. Стоимость этого налога всегда включается в реализационную цену, поэтому считается, что уплачивает ее конечный потребитель. Налоговая база по НДС определяется как стоимостная характеристика объекта налогообложения. Исчисление и уплата налога регламентированы главой 21 Налогового кодекса РФ. Ставка НДС 18% применяется по умолчанию - во всех случаях, особо не оговоренных ст. 164 НК РФ. В рамках данной НДС рассматривается как на реализуемые на территории РФ, так и ввозимые на территорию РФ.

2. Акцизы – федеральный налог, так же вид косвенного налога, который распространяется на определенные группы товаров, реализуемые на территории РФ. Согласно статье 181 НК РФ подакцизными товарами признаются 16 групп наименований товаров: продукция, содержащая спирт (исключая препараты медицинского и ветеринарного назначения, а так же парфюмерия и отходы производства); алкогольные и слабоалкогольные напитки; сигареты (в том числе электронные), табак (при любом способе его потребления); бензин; автомашины, природный газ, средние дистилляты, получаемые при переработки нефти. Сумма акцизной ставки для каждой группы товаров фиксирована и приведена в статье 193 НК РФ. В рамках данной курсовой налогом на акцизные товары является сумма на акцизные товары реализуемые на территории РФ и акцизные товары, ввозимые на территорию РФ.

3. Налог на доходы физических лиц (НДФЛ), относится к федереальным налогам, уплачивается от общей суммы доходов физического лица. Согласно статье 207 НК РФ такой налог уплачивают граждане РФ, являющиеся налоговыми резидентами, а также нерезиденты РФ, получающие доход от источников, расположенных на территории РФ.

В целом НДФЛ облагается любой доход, полученный налогоплательщиками, включая трудовую деятельность; доход виде процентов от владения облигациями со статусом ипотечного покрытия; доход, при осуществлении сделок по продаже имущества; доход за счет сдачи в аренду имущества; доход, получаемый от различных источников находящихся за пределами РФ и т.д. Основная процентная ставка подоходного налога — 13%. Некоторые вида доходов, облагаются по повышенной или пониженной процентной ставке, регламентируемой статьей 224НК РФ. Налоговые ставки

4. Имущественный налог – это налог, уплачиваемый в государственный бюджет организациями и физическими лицами, владеющими определенными видами имущества. (Земельный налог также относится к категории имущественных, хоть и выделяется в отдельную группу местных налогов). В целом, налог на имущество делится на налог на имущество организаций (региональный) и налог на имущество физических лиц (местный).

5. Налог на добычу полезных ископаемых (НДПИ) платят те организации и индивидуальные предприниматели, которые признаются пользователями недр в соответствии с законодательством Российской Федерации (имеющие лицензию). Существует четыре модели исчисления данного налога в зависимости от того, что именно добывается данным налогоплательщиком: нефть, природный газ, драгоценные металлы или все остальное. В общем случае налог считается в зависимости от количества добытых ископаемых. В главе 26 НК РФ подробно описан порядок оценки стоимости различных видов сырья, а так же метод начисления налога. Налог на добычу полезных ископаемых был введен с 1 января 2002 г. и сразу стал основным платежом за пользование природным ресурсами. На его долю, по данным Федерального Казначейства[7], приходится более 90% всех ресурсных платежей.

6. Налог на прибыль.

Налог на прибыль, согласно открытым сводным данным Федерального казначейства это группа налогов, включающая НДФЛ и налог на прибыль организаций.

Поступления основных налогов в консолидированный бюджет в период 2012-2016 гг.

Данные, согласно открытым сводным данным Федерального казначейства[8], по поступлению в консолидированный бюджет РФ налоговых доходов приведены в таблице 1.

Таблица1. Поступления основных налогов в консолидированный бюджет РФ в период 2012-2016 гг.

|

Вид налога |

Консолидированный бюджет РФ, млрд. руб. |

||||||||||

|

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|||||||

|

РФ |

Ввозимые в РФ |

РФ |

Ввозимые в РФ |

РФ |

Ввозимые в РФ |

РФ |

Ввозимые в РФ |

РФ |

Ввозимые в РФ |

||

|

НДС |

3 546,14 |

3 539,44 |

3 940,23 |

4233,99 |

4 571,32 |

||||||

|

1886,45 |

1659,69 |

1868,50 |

1670,94 |

2188,84 |

1751,39 |

2448,54 |

1785,45 |

2657,66 |

1913,66 |

||

|

Акцизы |

837,03 |

1015,84 |

1072,20 |

1068,37 |

1 355,96 |

||||||

|

783,64 |

53,39 |

952,47 |

63,36 |

1000,58 |

71,62 |

1014,40 |

53,97 |

1293,88 |

62,09 |

||

|

НДПИ |

2 459,40 |

2575,78 |

2904,85 |

3226,83 |

2929,41 |

||||||

|

Имуществен-ный налог |

785,49 |

900,73 |

957,49 |

1068,64 |

1117,13 |

||||||

|

Налог на прибыль |

4617,19 |

4570,94 |

5077,97 |

5406,78 |

5788,83 |

||||||

|

НДФЛ |

2 261,48 |

2499,05 |

2702,65 |

2807,8 |

3018,51 |

||||||

|

налог на прибыль организаций |

2 355,70 |

2071,89 |

2375,32 |

2598,98 |

2770,32 |

||||||

Анализ поступления основных налогов в консолидированный бюджет РФ в период 2012-2016 гг.

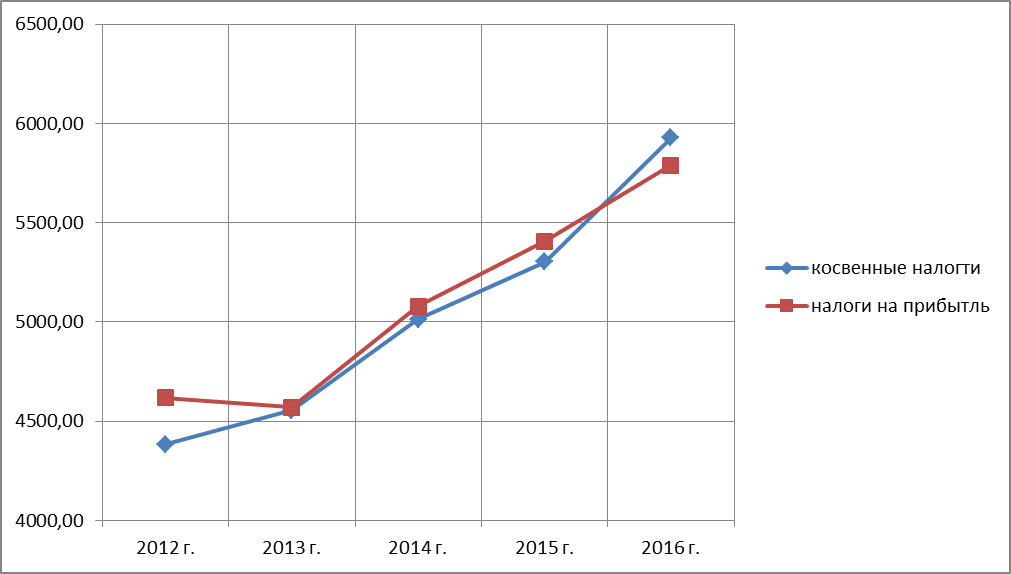

- Наибольшее пополнение бюджета идет за счет косвенных налогов и налогов на прибыль. Их значения сопоставимы, хотя сумма налога на прибыль, поступающая в консолидированный бюджет немного больше. При этом динамика такова, что если в 2012 г налог на прибыль превышал косвенные налоги на 234, 02 млрд. руб., то разница между ними начала снижаться, и в 2016 г. косвенные налоги превысили налоги на прибыль на 13,45 млрд. руб. Динамика роста косвенных налогов (НДС и акцизы) и налогов на прибыль (НДФЛ и налоги на прибыль организаций) в период 2012-16 гг. представлена на графике 1.

График 1. Динамика косвенных налогов (НДС и акцизы) и налогов на прибыль (НДФЛ и налоги на прибыль организаций) в период 2012-16 гг.

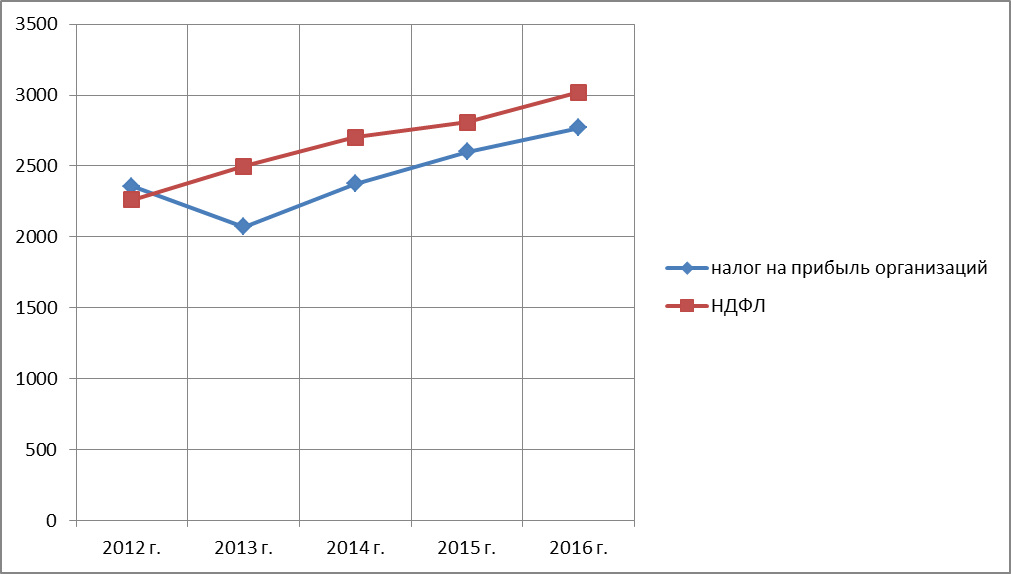

- Динамика роста налогов не одинакова. В 2013 г был выявлен спад налога на прибыль, в первую очередь за счет уменьшения налога на прибыль организаций, что, вероятно, является результатом кризиса в 2013 г. Динамика роста налогов на прибыль организаций и НДФЛ в 2012-2016 гг. представлена на графике 2.

График 2. Динамика роста налогов на прибыль организаций и НДФЛ в 2012-16 гг.

- Косвенные налоги (НДС и акцизы) состоят из следующих подгрупп: товары реализуемые на территории РФ и товары, ввозимые на территорию РФ . При этом если сравнивать их между собой, то НДС значительно превышают акцизы И если НДС на товары, реализуемые в РФ и вводимые на территорию РФ сопоставимы, то акцизы на товары, реализуемые в РФ значительно превышают акцизы на ввозимые товары.

- НДПИ является основной частью налогов, основанных на ресурсных платежах. Его динамика такова, что при росте в 2012-2015 гг. в 2015 г. был пик, после чего сумма НДПИ, поступающая в консолидированный бюджет снизилась почти до значений 2014 г.

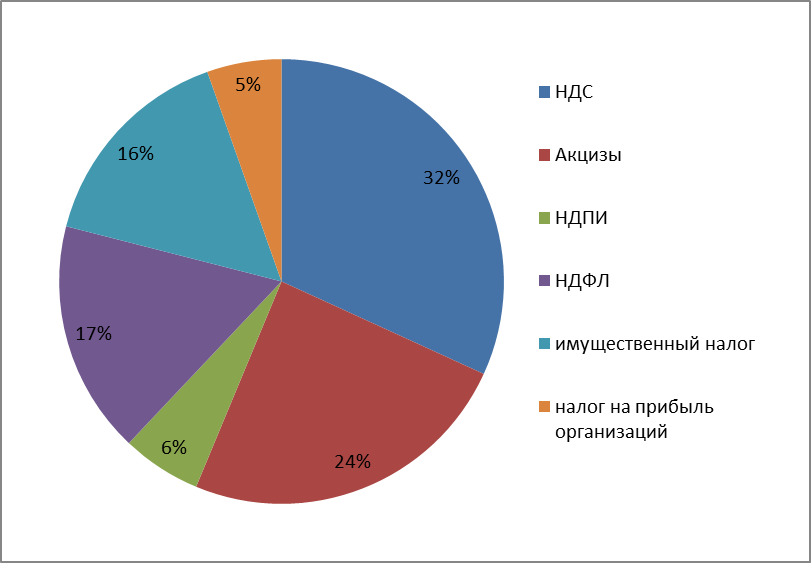

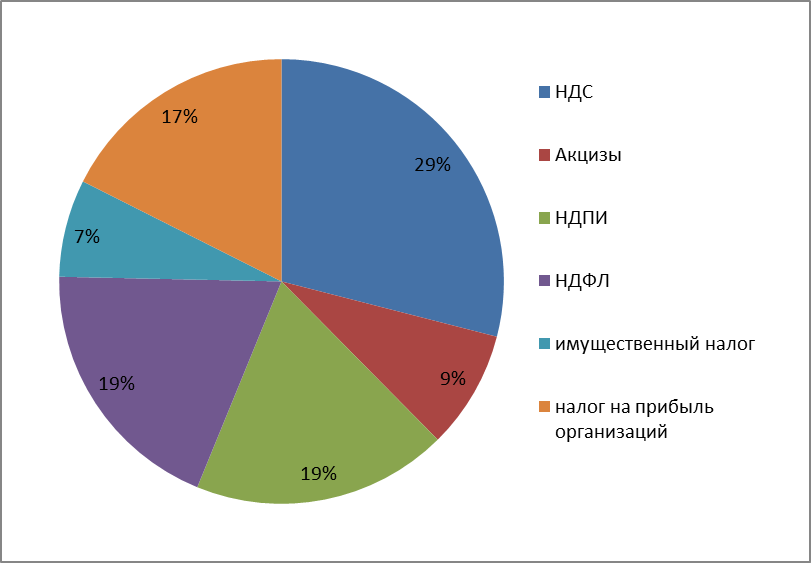

- Для сравнения проанализируем процентное соотношение поступлений в консолидированный бюджет РФ в 2012 и 2016 г. Результаты представлены на диаграммах 1 и 2 соответственно. Наибольший вклад вносит НДС - 29% , затем НДПИ, порядка 20%, при этом в 2013 его процентная доля составляла 21%. Далее идут НДФЛ и налог на прибыль организаций, порядка 17-19%. В целом динамика поступлений в консолидированный бюджет сохраняется.

Диаграмма 1 Процентное соотношение поступлений в консолидированный бюджет в 2012 г.

Диаграмма 2 Процентное соотношение поступлений в консолидированный бюджет в 2016 г.

Заключение

1. Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги по сути эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

2. Налоговая система РФ очень сложна и затрагивает как физических, так и юридических лиц на разных уровнях. На настоящий момент действует трехуровневая система налогообложения, включающая федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Такая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность, непосредственно поступали в соответствующую казну.

3. Налоговая система охватывает всю экономическую деятельность, как граждан РФ, так и резидентов, а так же экономические отношения с товарами как реализуемых на территории РФ, так и ввозимых на ее территорию.

4. Наибольшее поступление в консолидированный бюджет идет за счет косвенных налогов на товары и налогов на прибыль (организаций и физических лиц) а также НДПИ.

Список использованной литературы

- НК РФ. [Электронный ресурс]: в ред. Федерального закона от 03.07.2016 N 243-ФЗ ‒ Режим доступа: Справочно-правовая система «КонсультантПлюс» Налоговая система часть 1 и часть 2.

http://www.consultant.ru/document/cons_doc_LAW_19671/

http://www.consultant.ru/document/cons_doc_LAW_28165/

- Интернет-курс по дисциплине «Финансы» ПФПУ «Университет» [Электронный ресурс]

- Экономика для юристов [Электронный ресурс] http://www.bibliotekar.ru/economika-dlya-yuristov/100.htm

- Налог-налог ру. Налоговые новости и статьи. [Электронный ресурс] http://nalog-nalog.ru/

- БК РФ [Электронный ресурс]: в от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017). ‒ Режим доступа: Справочно-правовая система «КонсультантПлюс» http://www.consultant.ru/document/cons_doc_LAW_19702/

- Открытые данные Федерального Казначейства. Официальный сайт Казначейства России [Электронный ресурс]. Консолидированный бюджет http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/

-

НК РФ. Статья 8. Понятие налога, сбора, страховых взносов ↑

-

Интернет-курс по дисциплине «Финансы» ↑

-

Экономика для юристов http://www.bibliotekar.ru/economika-dlya-yuristov/100.htm ↑

-

Налог-налог ру. Налоговые новости и статьи.

http://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_sistema_rf_ponyatie_elementy_i_struktura/ ↑

-

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов http://www.consultant.ru/document/cons_doc_LAW_19671/a96566c217a4dcd2d92872193965c95256f42062/ ↑

-

БК РФ Статья 20. Классификация доходов бюджетов ↑

-

http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/, ↑

-

http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/, ↑

- Правовое регулирование рекламной деятельности (Рекламная деятельность: понятие, субъекты и объекты)

- Менеджмент человеческих ресурсов (Человеческие ресурсы как объект управления )

- Реклама в сети Интернет (на примере ООО «ТПК Витязь»)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Общая характеристика предмета, метода и принципов предпринимательского права)

- Патент в системе российского законодательства (Общая характеристика патентного права)

- Сетевая форма организации бизнеса (ООО «Кофе Хaуз»)

- Особенности кадровой стратегии организаций реального сектора экономики (Теоретические основы кадровой стратегии организации )

- Технология работы службы телефонных операторов в гостинице (Структура службы и функции телефонных операторов)

- «Особенности политики мотивации персонала корпораций» . .

- Психологические способы и приемы разрешения конфликтов в трудовом коллективе (Теоретические аспекты трудовых конфликтов)

- Понятие и значение приватизации (Понятие и формы приватизации )

- Виндикационный и негаторный иски(Теоретические основы изучения иска )