Налоги с физических лиц и их экономическое значение(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ )

Содержание:

ВВЕДЕНИЕ

Налоги с физических лиц в качестве основного источника финансовых ресурсов государства известны со времен возникновения государства и разделения общества на классы. Экономическая сущность налогообложения физических представляет собой систему взаимоотношений между государством и гражданином в процессе обеспечения бюджета финансовыми ресурсами, а население минимальным набором гарантий.

Сбор налогов с населения обеспечивает государство финансовыми средствами с целью решения социально-экономических задач. При этом в современной отечественной налоговой системе не достаточно эффективно использованы потенциальные возможности формирования доходов бюджета за счет источников налогообложения физических лиц. В частности, налогообложение преследует общий характер и не учитывает имущественное разделение населения. В результате этого современная система налогообложения физических лиц не способна оказать должного влияния на процесс перераспределения налогового бремени с бедных слоев населения на богатые. Это ухудшает тяжелое положение граждан, получающих доходы ниже прожиточного минимума, так как они должны платить налоги на доход в той же пропорции, что и население, получившее сверхдоходы.

Актуальность курсовой работы заключается в том, что значение и роль налогообложения физических лиц в налоговой системе России достаточно велика. Уплата налогов с физических лиц позволяет регулировать экономический рост всего государства. На долю налогов, уплачиваемых физическими лицами, приходится существенный удельный вес в образовании доходов бюджета. Среди основных выделяют налог на доходы физических лиц, налог на имущество физических лиц, транспортный и земельный налоги.

Налогообложение физических лиц - важная составляющая налоговой системы любого государства. Одни налоги уплачиваются гражданами самостоятельно на основе уведомлений, которые высылают им налоговые органы, а другие перечисляются в бюджет работодателем, который выступает налоговым агентом (налог на доходы физических лиц). Неуплата или нарушение сроков уплаты того или иного налога грозит привлечением налогоплательщика к административной или даже к уголовной ответственности.

Цель курсовой работы - изучить особенности налогообложения физических лиц.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть экономическую сущность налогообложения физических лиц;

- изучить особенности имущественного налогообложения физических лиц;

- рассмотреть основные аспекты налогообложения доходов физических лиц;

- проанализировать динамику поступлений имущественных налогов и налогов с дохода физических лиц в консолидированный бюджет;

- изучить проблемы и перспективы развития налогов с физических лиц в Российской Федерации.

Предметом исследования данной курсовой работы является налоги с физических лиц.

При написании курсовой работы использовались нормативно-правовые акты РФ, учебная литература и статьи печатных изданий за 2016-2019 гг.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Экономическая сущность налогообложения физических лиц

Система налогообложения, как юридических лиц, так и физических лиц в России строится на основе двух базовых документов: Конституции РФ и Налогового кодекса РФ и основывается на следующих основных принципах:

а) справедливости, предполагающего всеобщность и равномерность налогообложения населения пропорционально получаемым им доходам;

б) определенности, подразумевающего своевременное и полное информационное обеспечение граждан о величине, порядке расчета, месте и сроках уплаты причитающихся налогов;

в) комфортности, обеспечивающего удобную среду для исполнения гражданином своих налоговых обязанностей в удобной для него форме и в удобное для него время;

г) экономичности, создающего условия для сокращения временных затрат по процедуре исполнения населением своих налоговых обязательств [8, с.134].

Во всех странах применяются различные варианты налогообложения физических лиц, однако эта система строится на идентичных тенденциях налогообложения:

- всеобщий охват налогами экономически активного населения;

- активное использование косвенного налогообложения;

- применение в налогообложении доходов населения прогрессивных либо пропорциональных ставок, которые характеризуют степень комфортности осуществления трудовой деятельности в той или иной стране [9, с.94].

Базисными положениями для обеспечения исполнения населением своих налоговых обязательств являются следующие:

- к уплате подлежат только законно установленные налоги и сборы, которые не могут иметь дискриминирующих составляющих для отдельных категорий населения;

- все налоги и сборы, а также дифференциация налоговых ставок должна быть экономически обоснованы и взиматься только законодательно уполномоченными на это государственными органами;

- любые коллизии налогового законодательства, которые вносят неопределенность в налоговую систему, должны трактоваться в пользу физического лица, уплачивающего налог или сбор.

Система налогообложения физических лиц в России строится на постулате поддержки государства каждым гражданином страны путем перечисления в бюджет экономически обоснованной части полученных им доходов, которые направляются для реализации государством своих социальных обязательств перед населением. При этом экономическая составляющая налоговых взаимоотношений государства и населения складывается на основе денежного изъятия части полученных доходов последнего для формирования бюджетов различного уровня и государственных внебюджетных фондов [9, с.94].

Налоги обеспечивают связь экономически активного населения с органами федеральной государственной власти и местного самоуправления и задействуют работающего гражданина в процессе формирования государственных доходов. При этом реализуется важный аспект привлечения экономически активных членов общества в процедуру осуществления общественного контроля за рациональным распределением государственных финансовых ресурсов. Это происходит в результате того, что они формируются, в том числе, за счет изъятия части доходов экономически активного населения, которое помимо участия в формировании бюджетных средств страны получает посыл для осуществления контрольных действий за их эффективным использованием [10, с.128].

Экономическая сущность налогообложения физических лиц выражается в фискальной и регулирующей функциях налогов. Классификацию налогообложения населения следует осуществлять по механизму их формирования – прямые и косвенные, а также по объектам налогообложения – с доходов физического лица, имущественные или денежные сборы, которые взимаются уполномоченными органами за выполнение определенных функций в части обслуживания населения в предусмотренных законодательством размерах (государственная пошлина).

Действующее налоговое законодательство предусматривает налогообложение физических лиц, относящихся к следующим категориям: граждане России; лица, не имеющие гражданства и иностранные граждане, получающие доходы и (или) являющими собственниками имущества на территории и в юрисдикции Российской Федерации, подлежащие налогообложению в соответствии с отечественным законодательством. Именно эти категории плательщиков налогов и составляют понятие физические лица, на которых распространяется действующее национальное налоговое законодательство [9, с.95]. Если они являются участниками экономических отношений, которые попадают в сферу налогообложения, то им предстоит уплата следующих налогов и сборов, в зависимости от видов осуществления экономической деятельность и состава имущества, приобретенного на территории Российской Федерации:

- налог на доходы физических лиц;

- земельный налог;

- налог на имущество физических лиц;

- транспортный налог;

- государственная пошлина;

- отчисления в государственные внебюджетные фонды [2].

Способы взимания налогов существенно различаются. Например, налог на доходы физических лиц может взиматься как безналичным путем перечисления налога налоговым агентом, являющимся работодателем, так и декларационным способом, когда физическое лицо обязано задекларировать свои доходы, полученные самостоятельно. А вот уплата налога на имущество осуществляется по полученным гражданином налоговым уведомлениям.

Налоги в формировании поступлений государственного бюджета, в которых задействовано население, подразделяются на следующие виды:

- напрямую взимаемые налоги и сборы с населения, в категорию которых относятся налог на доходы физических лиц, налог на имущество, транспортный налог, земельный налог, таможенная пошлина;

- косвенные налоги, конечным плательщиком которых является, в том числе, и население (налог на добавленную стоимость и акцизы);

- отчисления населения по налогу на доходы физических лиц и в государственные внебюджетные фонды как налоговых агентов в случае осуществления не связанной с трудовыми отношениями с юридическими лицами экономической деятельности и найма работников для удовлетворения собственных потребностей, в результате которых физическое лицо выступает в качестве работодателя [9, с.96].

Имущественные налоги всегда отличало то, что их взимание не учитывает индивидуальную платежеспособность налогоплательщика и определяется лишь характеристиками имущества. Поэтому для сглаживания социальной напряженности в обществе введение такого налога всегда должно проходить поэтапно, а изменение процедуры налогообложения предполагать его постепенное проведение. В России доля налога на имущество в доходах консолидированного бюджета незначительна [26, с.110].

В целом система налогообложения физических лиц в Российской Федерации достаточно сбалансирована, но имеет предпосылки для ее качественного переформатирования.

Основной дискуссионной проблемой является применение в отечественной практике налогообложения пропорциональных ставок в исчислении налога на доходы физических лиц. Хотя в российском налоговом законодательстве предусмотрено значительное количество льгот, учитывающих трудности социально незащищенных слоев населения, но пропорциональные ставки все равно не способствуют принципу социальной справедливости. Доля уплачиваемого налога на доходы физических лиц от получаемых доходов основных, определяющих социальную структуру страны слоев населения, несравнима с категорией населения, относящихся к элите и получающей сверхдоходы, зачастую только в силу своего социального положения. Такое состояние системы налогообложения доходов физических лиц не способствует реализации принципа справедливости в налогообложении и чревато проявлением социальных волнений [9, с.96].

Так, в большинстве экономических стран применяется прогрессивная шкала взимания подоходного налога, которая нивелирует разницу социального положения различных слоев населения, и в тоже время способствует получению более высоких доходов наиболее экономически активным группам населения.

Таким образом, налоговая система обложения населения в Российской Федерации имеет достаточно обоснованную экономическую структуру, но в тоже время обладает некоторыми недостатками, требующими корректировки как в системе законодательного обеспечения, так и в системе налогового администрирования.

В современных мировых социально-экономических условиях имущественные отношения определяют дальнейшее развитие национальной экономики. От имущественного обеспечения зависят все отрасли народного хозяйства - сельское хозяйство, добыча полезных ископаемых, торговля и др. Имущественное налогообложение является важным направлением реформирования налоговой системы России. Важность имущественных налогов как источников обеспечения бюджетов субъектов РФ и муниципальных образований финансовыми ресурсами особенно ощутима в период кризисов в экономике [10, с.130].

1.2. Особенности имущественного налогообложения физических лиц

1.2.1. Налог на имущество физических лиц

В 2015 году в законную силу вступила новая 32 глава Налогового Кодекса Российской Федерации «Налог на имущество физических лиц» [2]. Целью реформы было повысить фискальные возможности налога на имущество физических лиц и увеличить самостоятельность местных бюджетов, что было сделано путем перехода от взимания налога по устаревшей инвентаризационной стоимости к взиманию налога по кадастровой стоимости и расширением перечня объектов налогообложения (в состав объектов налогообложения были включены объекты незавершенного строительства, машино-места, единый недвижимый комплекс.

Под кадастровой стоимостью следует понимать рыночную стоимость объекта недвижимости, скорректированную на отдельные показатели, которые устанавливаются государством в процессе кадастровой оценки, или, если оценку осуществить невозможно, то кадастровой стоимостью считают рыночную стоимость, определенную отдельно для каждого объекта недвижимости согласно законодательству об оценочной деятельности [11, с.52].

Определение кадастровой стоимости ведется независимыми оценщиками, которые проводят государственную кадастровую оценку, регулируемую Федеральным законом от 29.07.1998 (ред. от 03.08.2018) «Об оценочной деятельности в Российской Федерации».

Кадастровая оценка проводится по решению региональных органов власти или органов местного самоуправления. Они также выбирают оценщика и заключают с ним договор. Кадастровая оценка проводится с частотой от одного раза в пять лет до одного раза в три года. В Москве, Санкт-Петербурге и Севастополе этот диапазон немного шире (от 1 раза в пять лет до 1 раза в 2 года).

Решение об исчислении налога на имущество физических лиц, исходя из кадастровой стоимости объектов налогообложения, по состоянию на 2019 г. приняли 73 субъекта РФ.

С 1 января 2017 года полномочиями по определению кадастровой стоимости наделены бюджетные учреждения (далее - ГБУ), созданные субъектами Российской Федерации.

Проведение кадастровой оценки имеет свой порядок, который включает в себя следующие действия:

- принятие решения о проведении государственной кадастровой оценки;

- составление списка объектов недвижимости, которые должны будут подвергнутся кадастровой оценке;

- выбор оценщика и заключение с ним договора;

- определение кадастровой стоимости и составление отчета о проделанной работе;

- проведение экспертизы вышеупомянутого отчета;

- утверждение полученных результатов;

- внесение полученных результатов в государственный кадастр недвижимости [11, с.53].

Налоги на имущество обеспечивают стабильные поступления в консолидированный бюджет РФ. Так, налог на имущество организаций является одним из основных бюджетообразующих поступлений в соответствующий бюджет РФ, согласно данным Федеральной налоговой службы [26, с.107].

Налог на имущество физических лиц является индивидуально безвозмездным платежом, который взимается в форме отчуждения с физических лиц, являющихся собственниками имущества, признаваемого объектом налогообложения в соответствии с Налоговым кодексом РФ, в целях финансового обеспечения деятельности государства и муниципальных образований.

Налог относится к категории местных и уплачивается владельцами имущества, являющегося объектом налогообложения по статье 401 НК РФ.

Плательщиком налога на имущество физических лиц является лицо, имеющее на праве собственности недвижимое имущество, признаваемое объектом налогообложения (ст. 400 Налогового кодекса РФ).

В соответствии с п. 1 ст. 26 Налогового кодекса РФ, п. 1 ст. 28 Гражданского кодекса РФ несовершеннолетние налогоплательщики участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны.

Налогом облагается следующее недвижимое имущество, расположенное в пределах муниципального образования:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение [2].

В целях налогообложения к жилым домам относятся дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства. Не облагается налогом имущество в составе общего имущества многоквартирного дома. Обязанность уплачивать налог не зависит от гражданства и возраста собственника имущества. Так, иностранные граждане и лица без гражданства обязаны уплачивать налог на находящееся в их собственности имущество, расположенное на территории РФ [11, с.51].

Для того чтобы рассчитать налог в регионе, где приняты законы об исчислении налога на основе кадастровой цены (таких субъектов РФ - большинство), нужно знать:

- кадастровую и инвентаризационную цену объекта недвижимости,

- ставки - кадастровую и инвентаризационную,

- величину дефлятора,

- площадь объекта,

- величины понижающих коэффициентов, применимы ли в отношении исчисления налога льготы.

Налог на имущество физических лиц исчисляется с применением особой формулы, установленной НК РФ. Для полного года владения имуществом на протяжении 2015-2019 годов она выглядит так (п. 8 ст. 408 НК РФ) [2]:

Н = (Н1 - Н2) × К + Н2, (1)

где: Н - исчисленный налог на имущество. Н1 - налог по кадастровой базе. Н2 - налог по инвентаризационной базе, рассчитанный за год, предшествующий началу введения в регионе расчета налога от кадастровой стоимости. К - понижающий коэффициент, величина которого растет последовательно в течение первых 4 лет введения в регионе расчета налога от кадастровой стоимости, составляя соответственно 0,2; 0,4; 0,6 и 0,8.

Значения понижающего коэффициента и установленные ставки по налогу на имущество физических лиц представлены в таблице 1 и 2.

Таблица 1

Значения понижающих коэффициентов по налогу на имущество физических лиц [2]

|

Год |

Значение понижающего коэффициента |

|

1 год применения |

0,2 |

|

2 год применения |

0,4 |

|

3 год применения |

0,6 |

|

4 год применения |

0,8 |

При исчислении налога с 2019 г., если он окажется для региона 5-м годом начала применения расчета от кадастровой стоимости, не нужно будет учитывать в формуле его расчета: инвентаризационную стоимость, а также ставку, которая установлена для нее, дефлятор и понижающий коэффициент.

Таблица 2

Ставки по налогу на имущество физических лиц [2]

|

Объект налогообложения |

Ставка налога, % |

|

Жилые дома, квартиры, комнаты |

0,1 |

|

Объекты незавершенного строительства (в случае, если проектируемым назначением таких объектов является жилой дом |

0,1 |

|

Единые недвижимые комплексы, в состав которых входит хотя бы один жилой дом |

0,1 |

|

Гаражи и машино-места |

0,1 |

|

Хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства |

0,1 |

|

Объекты налогообложения, включенные в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового Кодекса |

2 |

|

Объекты налогообложения, указанные во втором абзаце пункта 10 статьи 378.2 Налогового Кодекса |

2 |

|

объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей |

2 |

|

Прочие объекты |

0,5 |

Поскольку с 2020 года иной расчет налога, кроме как от кадастровой стоимости, будет прекращен, в регионах, начавших его делать позже 2016 года, смогут использовать право на применение понижающих коэффициентов не в полной мере.

Лица, имеющие право на льготы самостоятельно представляют необходимые документы в налоговые органы. Налог исчисляется на основании данных об инвентаризационной стоимости по состоянию на 1 января каждого года. За имущество, признаваемое объектом налогообложения, находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе.

В главе 32 НК РФ приведен закрытый перечень граждан, освобожденных от налога на имущество физических лиц. Это инвалиды I и II групп, инвалиды детства, пенсионеры, ветераны, герои Советского Союза, герои Российской Федерации и ряд других категорий.

Если человек, имеющий право на льготу, владеет сразу несколькими однотипными объектами недвижимости, льгота предоставляется только в отношении одного из них по выбору самого налогоплательщика. Поясним на примере. Допустим, в собственности ветерана находятся две квартиры и три гаража. Тогда ему полагается льгота по одной квартире и одному гаражу.

Существуют и другие ограничения. Так, льготу можно получить только в отношении недвижимости, незадействованной в предпринимательской деятельности. Кроме того, под льготу ни при каких условиях не подпадают объекты незавершенного строительства и единые недвижимые комплексы [20, с.148].

Несомненно, положительной стороной расчета налога на имущество физических лиц исходя из кадастровой стоимости является более эффективное пополнение муниципальных бюджетов, главным образом за счет владельцев значительных объёмов недвижимости. Однако одновременно с эти возникает проблема нагрузки граждан, в особенности – социально незащищенных слоев населения.

Для недопущения резкого роста налоговой нагрузки на физических лиц было принято ряд законодательных мер:

1) Налоговые вычеты, основной целью введения которых было снизить налоговую нагрузку по объектам жилой недвижимости. Значения налоговых вычетов представлены в таблице 3.

Таблица 3

Налоговые вычеты по налогу на имущество физических лиц [2]

|

Объект налогообложения |

Размер налогового вычета |

|

Квартира |

Кадастровая стоимость 20 кв. м. |

|

Комната |

Кадастровая стоимость 10 кв. м. |

|

Жилой дом |

Кадастровая стоимость 50 кв. м. |

|

Единый недвижимый комплекс, в состав которого входит хотя бы одно жилое помещение (жилой дом) |

Один миллион рублей |

Каждый объект расчета жилой недвижимости формула облагается налогом, не исходя из расчета его полной реестровой стоимости, а за вычетом стоимости определенного количества квадратных метров в зависимости от вида недвижимости:

Данная мера позволит существенно снизить налоговую нагрузку на владельцев объектов жилого фонда.

2) Система понижающих коэффициентов, способствующая поэтапному переходу к уплате полной суммы налога исходя из кадастровой стоимости объекта.

3) Налоговые льготы. Были сохранены все льготные категории граждан, ранее имеющих право на налоговые льготы по налогу на имущество физических лиц, рассчитываемому по инвентаризационной стоимости. Перечень лиц, имеющих право на налоговые льготы по налогу на имущество физических лиц представлен в статье 407 Налогового Кодекса Российской Федерации [11, с.54].

Существенным образом изменился порядок предоставления налоговых льгот, они предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика. Льгота актуальна только для находящегося в собственности имущества и не используемого в предпринимательских целях.

Налоговая льгота не предоставляется в отношении объектов, чья кадастровая стоимость превышает 300 миллионов рублей.

Уплатить налог на имущество в бюджет по месту нахождения имущества следует в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Налогоплательщики уплачивают налог на имущество на основании налогового уведомления, направляемого налоговым органом не позднее 30 дней до наступления срока платежа с расчетом налоговой базы и указанием суммы налога к уплате (ст. 52, п. 2 ст. 409 НК РФ) [2]. Если налогоплательщик не получал налоговые уведомления в отношении какого-либо принадлежащего ему имущества и не уплачивал налог, он обязан однократно сообщить в налоговые органы о наличии у него такого имущества - в срок до 31 декабря года, следующего за истекшим годом. Данная обязанность на налогоплательщика не распространяется, если он не получал налоговые уведомления в связи с предоставлением ему налоговой льготы (п. 2.1 ст. 23, п. 4 ст. 85 НК РФ).

Если у налогоплательщика имеется доступ к личному кабинету, он получает налоговое уведомление только в электронной форме. Если же он хочет получать налоговые уведомления на бумажном носителе, нужно представить письменное уведомление об этом в налоговый орган лично (через представителя) или по почте, либо в электронной форме через свой через свой личный кабинет (п. 2 ст. 11.2 НК РФ).

Если налоговое уведомление налогоплательщик не получил до конца ноября, необходимо обратиться в инспекцию лично или направить сообщение через официальный сайт ФНС России, в том числе через личный кабинет [4, с.15].

1.2.2. Земельный налог

Земельный налог - местный налог, взимаемый с 1 января 2005 г. на основании гл. 31 Налогового кодекса РФ (далее НК РФ) [2]. Земельный налог устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате па территориях этих муниципальных образований.

Органы власти каждого субъекта Федерации устанавливают не только размер, но и порядок, срок уплаты и налоговые льготы. Земельный налог полностью зачисляется в бюджеты муниципалитетов, следовательно, является очень важным финансовым источником для удовлетворения первоочередных нужд сел, городов и сельских поселений [24, с.45].

Земельный налог принято относить к так называемым неоптимизируемым налогам, которые не связаны с доходами от предпринимательской деятельности (так же как и налог на имущество, водный налог, НДС). Тем не менее, существуют законные пути снижения налоговой базы, что неизбежно влечет за собой и снижение суммы налога к уплате.

На величину земельного налога влияют два показателя: кадастровая стоимость земли (п. 1 ст. 391 НК РФ) и налоговая ставка. Размер налоговых ставок устанавливается на уровне муниципальных образований, а кадастровая стоимость земли – на уровне субъекта РФ, на территории которого она находится. Если еще больше углубиться в вопрос, то можно увидеть, что кадастровая стоимость во многом зависит от расположения земельного участка, категории земель и вида разрешенного использования. И зачастую она завышена по отношению к рыночной стоимости [22, с.354].

Земельный налог устанавливается нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территории муниципальных образований. Налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Устанавливая земельный налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга, Севастополя) в соответствии с п.2 ст. 387 НК РФ определяют следующие элементы налога:

- налоговые ставки в пределах, установленных гл. 31 «Земельный налог» НК РФ;

- порядок и сроки уплаты налога;

- налоговые льготы, основания для их применения [25, с.402].

Земельный налог обязаны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Объектами налогообложения являются земельные участки, находящиеся в пределах муниципальных образований и городов федерального значения, на территории которых введён налог. Налоговые ставки по данному налогу устанавливаются местными властями в процентах от налоговой базы. Однако их величина не может превышать: 1,5% относительно ставок, закрепленных нормами законодательства для обычных объектов налогообложения; 0,3% , если земельный участок занят объектами жилищного или коммунального хозяйства [113, с.64]. Ставка налога может измениться как в сторону увеличения, так и понижения. На протяжении 2018 года она оставалась неизменной.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ [2].

Понятие кадастровой стоимости объекта недвижимости дано в ст. 3 Федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» - это стоимость, определенная в результате проведения государственной кадастровой оценки [4].

Для определения кадастровой стоимости и возможной корректировки в ту или иную сторону государственная оценка повторяется регулярно - не реже 1 раза в 5 лет.

В общем виде размер годового земельного налога определяется по формуле:

ЗН = Кст×Д×Cт×Кв, (2)

где Кст – кадастровая стоимость земельного участка; Д – размер доли в праве на земельный участок; Ст – налоговая ставка; Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Для всех физических лиц - налогоплательщиков налоговая база определяется налоговыми органами на основании сведений, которые предоставляются в налоговые органы, органами осуществляющий государственный кадастровый учёт и государственную регистрацию прав на недвижимое имущество.

Льготы по имущественному налогу устанавливаются как на федеральном, так и на местном уровне и представляют из себя конкретное уменьшение налоговой базы на сумму, которая не облагается налогом. При этом налог (если сумма уменьшения равна ему или превышает его) может уменьшиться до нуля (п. 7 ст. 391 НК РФ) [2].

По НК РФ сумма уменьшения составляет 10 тыс. руб. (п. 5 ст. 391 НК РФ). Однако регионы могут изменять как величину этой суммы, так и перечень налогоплательщиков, имеющих право на такую льготу (п. 2 ст. 387 НК РФ) [2].

Согласно п. 5 ст. 391 НК РФ указанная льгота применима, если плательщик земельного налога, является: Героем СССР, РФ или полным кавалером ордена Славы; инвалидом 1-й или 2-й группы, инвалидом с детства; ветераном или инвалидом ВОВ или боевых действий; лицом, подвергшимся радиационному воздействию вследствие аварий на гражданских и военных объектах РФ или при проведении ядерных испытаний.

Для лиц предпенсионного возраста, соответствующих определенным законодательством РФ условиям, необходимым для назначения пенсии на 31 декабря 2018 года, предусмотрено право на налоговый вычет, уменьшающий налоговую базу на величину кадастровой стоимости 6 соток в отношении одного земельного участка (пп. 9 п. 5 ст. 391 НК РФ) [2].

Следует отметить, что органы местного самоуправления традиционно освобождают от налогов либо социально уязвимые категории граждан, такие, как инвалиды или многодетные семьи, либо организации, финансируемые из местного бюджета. Некоторые органы местного самоуправления вообще воздерживаются от установления налоговых льгот на местном уровне.

При всем этом срок подтверждения не может быть позже 1 февраля года, последующего за расчетным (п. 6 ст. 391 НК РФ) [2].

Сумма земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговым периодом для земельного налога – календарный год.

1.2.3. Транспортный налог

Исчисление и уплата транспортного налога, отнесенного ст. 14 Налогового кодекса РФ к числу региональных налогов, регулируются гл. 28 НК РФ [2].

Транспортный налог относится к региональным налогам, поэтому его особенностью является то, что первые 4 элемента налогообложения (объект налога, субъект налога, налоговая база и налоговый период) устанавливаются Налоговым Кодексом РФ, а остальные четыре элемента (ставка налога, порядок исчисления налога, порядок и сроки уплаты налога и льготы по налогу) устанавливаются законами субъектов РФ. Таким образом, сумма налогов по одним и тем же транспортным средствам в разных регионах может быть различна [7, с.555].

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 357, 358 НК РФ [2].

Налогоплательщиками транспортного налога признаются как физические, гак и юридические лица, на которых согласно с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ, в случае если иное не учтено настоящей статьей.

Объектами налогообложения, в соответствии с п. 1 ст. 358 НК РФ признаются: снегоходы, моторные лодки, катера, мотосани, автомобили, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, мотороллеры, мотоциклы, самолеты, теплоходы, парусные суда, вертолеты, гидроциклы, яхты, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации [2].

Налоговая база определяется в соответствии с Налоговым кодексом РФ следующим образом:

‒ в отношении транспортных средств, имеющих двигатели – как мощность двигателя транспортного средства в лошадиных силах;

‒ в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, – как паспортная статическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

‒ в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах;

‒ в отношении водных и воздушных транспортных средств, не указанных в пунктах 1-3 – как единица транспортного средства [2].

Если водное и воздушное транспортное средство, не подпадает под вышеуказанные категории, налоговая база исчисляется исходя из единицы транспортного средства.

Определяя мощность двигателя транспортного средства следует руководствоваться технической документацией на соответствующее транспортное средство, а также получать соответствующие данные из регистрационных документов.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации. Базовые ставки по транспортному налогу установлены в ст. 361 НК РФ [2]. Ставки могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз от ставки, указанной в НК РФ.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки:

Размер налога = Ставка налога × Налоговая база × (Количество месяцев владения /12) × Повышающий коэффициент

С 1 января 2015 года введена обязанность исчислять транспортный налог для физических лиц в отношении дорогостоящих автомобилей с учетом повышающих коэффициентов (пункт 2 и 2.1 ст. 362 НК РФ) [2].

Таблица 4

Повышающие коэффициенты (п.2 ст.362 НК РФ) [2]

|

Средняя стоимость автомобиля |

Время, прошедшее с года выпуска |

||||||

|

Не более 1 года |

от 1 до 2 лет |

от 2 до 3 лет |

от 3 до 5 лет |

от 5 до 10 лет |

от 10 до 20 лет |

Свыше 20 лет |

|

|

от 3 до 5 млн. руб. |

1,5 |

1,3 |

1,1 |

1 |

1 |

1 |

1 |

|

от 5 до 10 млн. руб. |

2 |

2 |

2 |

2 |

1 |

1 |

1 |

|

от 10 до 15 млн. руб. |

3 |

3 |

3 |

3 |

3 |

1 |

1 |

|

от 15 млн. руб. |

3 |

3 |

3 |

3 |

3 |

3 |

1 |

Повышающие коэффициенты применяются при определении суммы налога на легковые автомобили средней стоимостью от 3 миллионов рублей (п. 2 статьи 362 НК РФ):

Налоговым периодом признается календарный год.

Оплата налога и авансовых платежей по налогу выполняется налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Срок уплаты транспортного налога физическими лицами предусмотрен непосредственно НК РФ: его необходимо заплатить не позднее 1 декабря года, следующего за истекшим (абз. 3 п. 1 ст. 363 НК РФ) [2].

Сумма налога исчисляется с учетом количества месяцев, на протяжении которых транспортное средство было зарегистрировано на налогоплательщика, по результатам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ).

По итогам налогового периода (года) в бюджет перечисляют разницу между годовой суммой налога и суммой авансовых платежей, перечисленных в течение года.

Также для некоторых категорий налогоплательщиков предусмотрены льготы по транспортному налогу. Так в соответствии со статьей 361.1 НК РФ освобождаются от уплаты налога физические лица, имеющие транспортное средство массой свыше 12 тонн, если сумма плат в счет возмещения вреда, причиняемого этим транспортом дорогам, превышает или равна сумме начисленного транспортного налога[2].

Таким образом, в каждом регионе транспортный налог по одним и тем же транспортным средствам может быть разным, и его сумма зависит от налоговых ставок и льгот, применяемых в конкретном регионе.

1.3. Основные аспекты налогообложения доходов физических лиц

Налог на доходы физических лиц – это индивидуальный обязательный безвозмездный платеж, взимаемый с физических лиц для целей финансово-экономического обеспечения деятельности государства, в Российской Федерации он относится к федеральным налогам. И на основании ст.13 НК РФ обязателен к уплате на территории всей страны. Так как окончательным плательщиком этого налога признается получившее доход физическое лицо, этот налог является прямым.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России [2].

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации [2].

Ставки налога на доходы физических лиц видоизменяются в зависимости от статуса физического лица (резидента) и источников получения доходов. Сейчас ставки налога на доходы физических лиц составляют:

- 13% - по доходам от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами резидентами Российской Федерации;

- 13% - по доходам, получаемым в России и за ее пределами физическими лицами, являющимися ее налоговыми резидентами;

- 15% - облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ;

- 30% - все прочие доходы физических лиц - нерезидентов;

- 35% - от стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг; процентных доходов по вкладам в банках; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств [2].

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в валютной, так и в натуральной формах, либо право на распоряжение которых у него появилось, также доходы в виде материальной выгоды.

Налоговым кодексом РФ предусмотрен 1 вид налоговых льгот - доходы, не подлежащие налогообложению: ст. 217 определен 41 виду заработков, не подлежащих налогообложению (государственные пособия, кроме пособий по временной нетрудоспособности, пенсии и трудовые пенсии, назначаемые в норме законодательства и так далее).

Налоговым периодом признается календарный год.

Налоговым кодексом РФ предусмотрены 5 видов налоговых вычетов, которые представлены в таблице ниже.

Виды налоговых вычетов НДФЛ

|

Стандартные ст.218 НК РФ; |

Социальные ст. 219.2 НК РФ; |

Имущественные ст.220 НК РФ; |

Профессиональные ст.221 НК РФ |

Инвестиционные ст.219.1 НК РФ |

Рис.1. Виды налоговых вычетов по НДФЛ [2]

Стандартные налоговые вычеты устанавливаются различным категориям налогоплательщиков в размере 500 руб., 1400 руб., 3000 руб. за каждый месяц налогового периода в соответствии с Налоговым Кодексом. Вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты заработка, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на эти налоговые вычеты.

Стандартный вычет на детей производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет. Для единственного родителя, усыновителя, опекуна, попечителя налоговый вычет предоставляется в двойном размере [2]. Вычет на детей предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13 % и исчисленный нарастающим итогом с начала года, превысил 350000 руб.

Социальные налоговые вычеты установлены Налоговым Кодексом Российской Федерации. Предоставляются они на основании письменного заявления, копий документов, подтверждающих право на социальный налоговый вычет при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода.

Имущественные налоговые вычеты установлены в Налоговом Кодеке РФ. Предоставляются они на основании письменного заявления налогоплательщика, подтверждающих документов при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

Имущественный налоговый вычет в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, может быть предоставлен до окончания налогового периода при его обращении к работодателю при условии подтверждения права на имущественный налоговый вычет налоговым органом.

Профессиональные налоговые вычеты предоставляются налогоплательщикам в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, выполнением работ, оказанием услуг в соответствии со ст. 221 НК РФ.

Инвестиционные налоговые вычеты могут быть предоставлены в размере положительного финансового результата, полученного налогоплательщиком, от реализации обращающихся на рынке ценных бумаг, которые находились в собственности более 3 - х лет.

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня [2].

Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода [2].

В заключение следует отметить, что налог на доходы физических лиц в настоящее время является единственным значимым прямым налогом, взимаемым непосредственно с доходов физических лиц, и именно этот налог должен обеспечивать справедливое перераспределение доходов и стать базой для осуществления социальной поддержи нуждающихся слоев населения и реализации социальной политики государства в целом. Роль в реализации социальной политики государства заключается в использовании элементов данного налога в процессе распределения национального дохода с целью достижения социальной стабильности общества, реализации конституционных прав граждан.

2. РОЛЬ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ КАК ИСТОЧНИКА ФОРМИРОВАНИЯ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

2.1. Анализ поступлений в консолидированный бюджет РФ налогов с физических лиц

Для того чтобы определить рост или снижение пополняемости консолидированного бюджета субъектов РФ, необходимо рассмотреть динамику поступления доходов по налогам с физических лиц. Используя Отчет по форме № 1-НМ (https://www.nalog.ru/ [30]), представим данные по поступлениям за 2016-2018 гг. в таблице 5, рассчитаем структуру.

Таблица 5

Анализ структуры налоговых поступлений в консолидированный бюджет РФ

|

Поступления в консолидированный бюджет |

2016 г. |

2017 г. |

2018 г. |

Изменения, млрд. руб. 2018 г. к 2016 г . |

Темп роста, % 2018 г. к 2016 г. |

|||

|

млрд. руб. |

в % |

млрд. руб. |

в % |

млрд. руб. |

в % |

|||

|

Налоговые доходы, всего |

7551,4 |

100 |

8179,1 |

100 |

9399,4 |

100 |

1220,3 |

124,47 |

|

из них: |

||||||||

|

НДФЛ |

3017,3 |

39,96 |

3251,1 |

39,75 |

3653,0 |

38,86 |

401,9 |

121,07 |

|

Налог на имущество физических лиц |

36,1 |

0,48 |

52,2 |

0,64 |

61,3 |

0,65 |

9,1 |

169,81 |

|

Земельный налог (физические лица) |

35,4 |

0,47 |

45,3 |

0,55 |

45,1 |

0,48 |

-0,2 |

127,40 |

|

Транспортный налог (физические лица) |

109,2 |

1,45 |

127,7 |

1,56 |

132,0 |

1,40 |

4,3 |

120,88 |

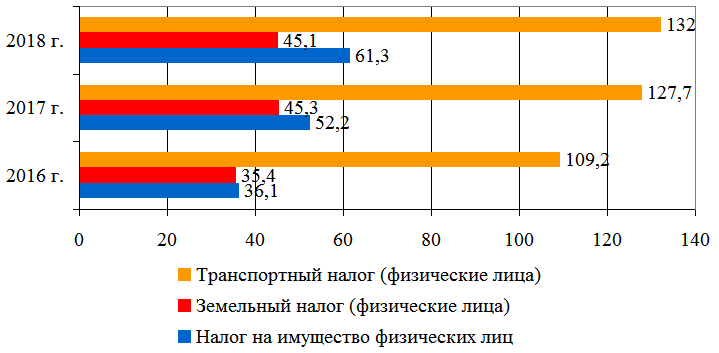

В 2018 г. по сравнению с аналогичным периодом 2016 г. наблюдается положительная динамика: поступления от налоговых доходов увеличились на 1220,3 млрд.руб. с 7551,4 до 9399,4 млрд. руб. (+124,47%). Поступления от НДФЛ выросли за период 2016-2018 гг. на 21,07% или на 401,9 млрд.руб. однако удельный вес НДФЛ в общей сумме поступлений налогов в бюджет уменьшился с 39,96% до 38,86%.

По итогам 2018 года в целом по субъектам РФ объем налоговых поступлений по имущественным налогам с физических лиц составил 238,4 млрд. рублей, что на 13,2 млрд.руб. больше чем в 2017 году. Удельный вес имущественных налогов с физических лиц в составе налоговых доходов в 2018 году составляет всего 2,53% всех доходов консолидированных бюджетов субъектов РФ (таблица 5).

Рис.2. Динамика поступления имущественных налогов в консолидированный бюджет РФ за 2016-2018 гг., млрд.руб.

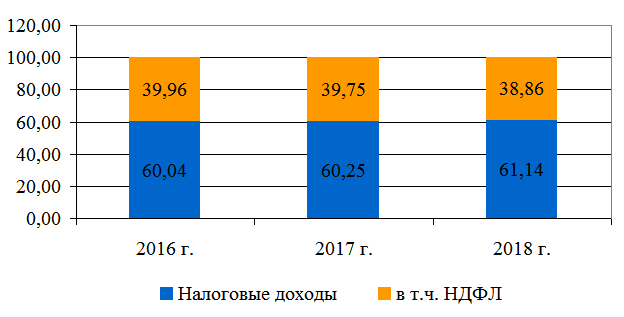

Доля НДФЛ в доходах консолидированных бюджетов РФ составила от 38,86% до 39,96% (рис.3).

На сегодняшний день Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок в размере – 9%; 13%; 15%; 30%; и 35%. Проведем анализ структуры поступлений по разным ставкам используя оперативные данные Федеральной налоговой службы (таблица 6).

Рис.3. Доля НДФЛ в доходах консолидированных бюджетах РФ

за 2016-2018 гг., %

В настоящее время налог на доходы физических лиц является одним из налогов с наибольшим удельным весом в структуре доходов государственного бюджета.

Таблица 6

Структура НДФЛ, исчисленного по разным ставкам в Российской Федерации за период 2015-2017 гг. (на основании отчета по форме № 7-НДФЛ ФНС РФ [30])

|

Наименования показателя |

2015 г. |

2016 г. |

2017 г. |

Относительные изменения, % 2017 г. от 2015 г. |

|

Всего сумма НДФЛ |

100 |

100 |

100 |

100,00 |

|

по ставке 13% |

99,72 |

99,3 |

99,6 |

99,91 |

|

по ставке 30% |

0,39 |

0,31 |

0,11 |

28,21 |

|

по ставке 35% |

0,22 |

0,16 |

0,03 |

13,64 |

|

по ставке 15% |

0,08 |

0,09 |

0,10 |

125,00 |

|

по ставке 9% |

0,02 |

0,01 |

0,01 |

50,00 |

Подавляющая часть доходов (99% в 2015-2017 гг.) облагается по ставке 13%, реже всего применятся ставки 35% ,15% и 9%.

Таким образом, исходя из вышеизложенного, следует признать, что НДФЛ занимает достаточно прочное место в бюджетной системе РФ и является средством регулирования доходов бюджетов субъектов РФ и достаточно стабильным источником пополнения государственной казны. Также имеет место тенденция роста налоговых поступлений НДФЛ, что оказывает положительное влияние на формирование и мобилизацию финансовых ресурсов государства в целом.

2.2. Анализ поступлений в консолидированный бюджет Новгородской области налогов с физических лиц

Рассмотрим значимость поступлений от НДФЛ и имущественных налогов в бюджет Новгородской области (табл. 7).

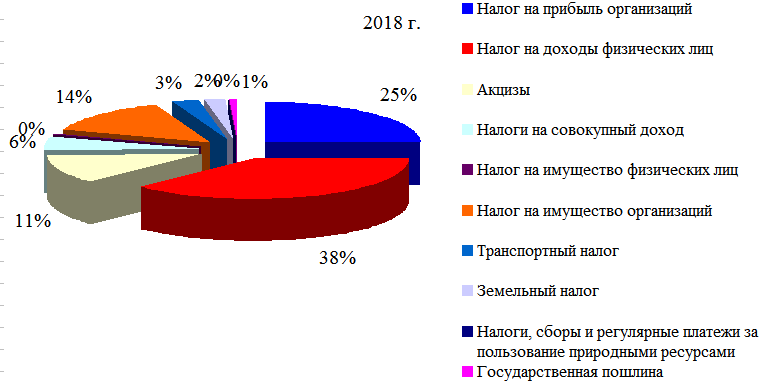

Структура налоговых доходов консолидированного бюджета Новгородской области за 2018 год представлена на рис. 4.

Рис.4. Структура налоговых доходов консолидированного бюджета Новгородской области за 2018 год, %

Таблица 7

Исполнение доходов консолидированного бюджета Новгородской области[1]

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % 2018/ 2016 гг. |

|||

|

Исполнение (млн.руб.) |

Уд. вес, % |

Исполнение (млн.руб.) |

Уд. вес, % |

Исполнение (млн.руб.) |

Уд. вес, % |

||

|

Налог на прибыль организаций |

6 963,0 |

26,49 |

5 688,1 |

22,71 |

6 597,0 |

24,56 |

94,74 |

|

Налог на доходы физических лиц |

9 379,3 |

35,68 |

9 593,9 |

38,30 |

10 276,8 |

38,26 |

109,57 |

|

Акцизы |

4 140,2 |

15,75 |

3 178,1 |

12,69 |

3 031,3 |

11,29 |

73,22 |

|

Налоги на совокупный доход |

1 314,7 |

5,00 |

1 418,5 |

5,66 |

1 497,8 |

5,58 |

113,93 |

|

Налог на имущество физических лиц |

86,9 |

0,33 |

127,6 |

0,51 |

132,3 |

0,49 |

152,24 |

|

Налог на имущество организаций |

2 831,2 |

10,77 |

3 457,7 |

13,80 |

3 745,1 |

13,94 |

132,28 |

|

Транспортный налог |

704,4 |

2,68 |

742,5 |

2,96 |

749,3 |

2,79 |

106,37 |

|

Земельный налог |

614,0 |

2,34 |

611,9 |

2,44 |

574,7 |

2,14 |

93,60 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

46,9 |

0,18 |

41,2 |

0,16 |

33,7 |

0,13 |

71,86 |

|

Государственная пошлина |

203,3 |

0,77 |

188,1 |

0,75 |

222,6 |

0,83 |

109,49 |

|

Прочие налоговые доходы |

0,1 |

0,00 |

0,2 |

0,00 |

0,1 |

0,00 |

80,00 |

|

Итого налоговые доходы |

26 284,0 |

100,0 |

25 047,8 |

100,0 |

26 860,7 |

100,0 |

102,19 |

Данные представленные в таблице 7 свидетельствуют о том, что для Новгородской области, как и для большинства других субъектов РФ, НДФЛ является, одним из главных источников налоговых поступлений. Прослеживается тенденция увеличения доли налога в доходной части бюджета с 35,68% в 2016 году до 38,26% в 2018 году.

Доля имущественных налогов в совокупности не превышает 5%. За период 2016-2018 гг. наблюдается рост поступлений по налогу на имущество физических лиц на 90,89%, поступления по транспортному налогу увеличились на 21,05%, поступления по земельному налогу снизились на 3,39%.

Таким образом, из вышеизложенного анализа следует, что НДФЛ имеет большое значение не только для консолидированного бюджета РФ, но и для бюджетов регионов и местных бюджетов. Следовательно, поступления налога должны быть полными и своевременными.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Перспективы реформирования имущественного налогообложения

Первостепенная цель бюджетной и налоговой политики России - формирование стабильных доходных источников бюджетов всех уровней власти. Одним из условий реализации такой цели является реформирование системы имущественного налогообложения. Имущественные налоги, в отличие от других налогов, имеют ряд характерных особенностей: они менее всего подвержены изменениям в течение налогового периода и не зависят от платежеспособности налогоплательщика, что позволяет рассматривать их в качестве стабильных налоговых доходов в бюджеты соответствующих уровней.

Для современного этапа развития имущественного налогообложения в России характерна ситуация, при которой доходы от поступления имущественных налогов недостаточны. Налоги на имущество в консолидированном бюджете субъектов РФ составляют в среднем 8-9 % [5, с.19].

Характерной особенностью налоговых систем наиболее развитых стран является совместное налогообложение земельного участка и строения. Это в значительной степени упрощает систему начисления и взимания налогов. Совместное налогообложение позволяет уменьшить операционные расходы, связанные с устранением двойного администрирования, а также снижает стоимость проведения оценки, делая систему кадастрового учета более информативной, поскольку земельный участок и строение имеют единую налоговую привязку.

Несмотря на нерешенную задачу перехода к единому налогу на недвижимость физических лиц, в соответствии с Федеральным законом от 04.10.2014 N 284-ФЗ часть 2 Налогового кодекса дополнена главой 32 «Налог на имущество физических лиц». Основной целью государства в связи с вступлением в силу новой главы НК РФ, является желание быть справедливым по отношению к гражданам с разным достатком: сумма налога на имущество физических лиц для владельцев элитного жилья и собственников однокомнатных квартир должна значительно отличаться.

К положительным сторонам проведенных реформ налога на имущество физических лиц можно отнести следующее:

1) расчет налога производится по кадастровой стоимости, более близкой к рыночной, что соответствует мировой практике;

2) налог включен в Налоговый Кодекс РФ, что позволяет систематизировать и унифицировать процесс его исчисления и уплаты;

3) увеличение налога на имущество позволит местной власти вкладывать дополнительные средства в социальную сферу.

4) уплата налога владельцами крупных и дорогостоящих объектов недвижимости по новой налоговой базе, выгодно для бюджета муниципальных образований [2, с.114].

Вместе с тем, результаты реформирования налога на имущество физических лиц обладают и серьезными недостатками:

1) увеличение налоговой нагрузки на большинство физических лиц в связи с ростом налоговой базы;

2) уменьшение предоставляемых налоговых льгот. По оценке ФНС России, в среднем налоговая нагрузка для налогоплательщиков, не имеющих льготы, возрастет вдвое. Законодатели говорят о том, что платежи вырастут постепенно, говоря о льготном пятилетнем периоде. Таким образом, в первый год платежи по налогу вырастут не более 20%, затем 40%, 60% и так далее. Начиная с 2020 года налог по кадастровой стоимости будет уплачиваться в полном объеме.

Вышесказанные недостатки проведенной реформы, представляют собой ключевые проблемы налога на имущество физических лиц в России, в частности: несоответствие прогнозируемой суммы налога рассчитанной по кадастровой стоимости с реальным уровнем доходов налогоплательщиков.

На основе анализа Налогового Кодекса РФ и иных нормативных актов, можно сделать вывод, что для дальнейшего совершенствования налога на имущество физических лиц стоит рассмотреть следующие направления:

1) совершенствование механизма проведения кадастровой оценки, в том числе, за счет федерального регулирования и обучения оценщиков, для более точной и детальной оценки, а также ее адекватности, стоимость объектов;

2) расчет налоговой базы должен происходить исходя из уровня доходов населения

3) расширение льготных категорий налогоплательщиков [2, с.114].

Реализация представленных выше мероприятий будет способствовать дальнейшему совершенствованию налогообложения имущества физических лиц в Российской Федерации.

В системе транспортного налогообложения можно выделить следующие проблемы:

1. Нецелевое назначение использования средств, поступивших в виде налоговых платежей.

2. Отсутствие отчетности региональных властей о направлениях расходов денежных средств, полученных от взимания транспортного налога.

3. Высокие налоговые ставки.

Существуют следующие пути решения, способные устранить данные проблемы:

1. Транспортный налог необходимо сделать целевым. В таком случае владельцы автомобилей будут заинтересованы в его уплате и в пополнении бюджета. В законе требуется указать, что все денежные средства, поступившие в бюджет от уплаты данного налога, должны направляться на нужды дорожных фондов. Это обеспечит наглядное представление для налогоплательщиков, на что и как были потрачены их деньги.

2. В каждом регионе власти должны представлять отчет своим налогоплательщикам о направлении расходования денежных средств. Это правило необходимо законодательно закрепить, чтобы обеспечить прозрачность деятельности властей и региональных расходов.

3. Необходимо законодательно ограничить повышение налоговых ставок. Так как в условиях кризиса высокий транспортный налог губительно скажется на деятельности транспортных компаний и на финансовом положении простых граждан, владеющих автомобилями [18, с.451].

Подводя итог всему вышесказанному, важно отметить, что необходимо не только наладить работу дорожных фондов на всех уровнях, но и обеспечить в них прозрачность поступления и расходования денежных средств. Органы власти должны с установленной периодичностью публиковать отчеты о проделанной работе в СМИ.

Эти качественные преобразования улучшат отношение владельцев транспорта к значимости уплаты данного налога. Соответственно укрепится авторитет местной и региональной власти, и прекратятся постоянные споры о неэффективном и бесперспективном транспортном налоге.

Основной проблемой в сфере земельного налога является несогласованность земельного и налогового законодательства.

Представляется, что внешнее проявление данной проблемы - низкая собираемость земельного налога.

Основные проблемы земельного налога и пути решения представлены в таблице 8.

Таблица 8

Проблемы земельного налога и пути их решения [14, с.24]

|

Проблемы |

Пути решения |

|

Земельный налог слабо влияет на уровень и характер использования земли, не побуждает к применению наиболее эффективных методов земледелия |

Посредством налогового регулирования необходимо создать условия, при которых будет невозможно иметь неиспользуемые земли или невыгодно их использовать, одновременно появятся надежные финансовые источники для проведения мероприятий по улучшению землепользования |

Продолжение таблицы 8

|

Проблемы |

Пути решения |

|

В доходную часть бюджета закладываются предполагаемые доходы от налога на землю, исходя из верхнего предела ставки, установленной федеральным законодателем, вместе с тем муниципальные органы предполагают исчислять налог, исходя из более низких ставок |

Нужно пересмотреть действующие ставки земельного налога в сторону увеличения и установить их в размере, соответствующем дифференциальной ренте, связанной плодородием и местоположением земель. Это будет способствовать лучшему использованию земли |

|

В целях необходимости проведения кадастровой оценки муниципальные образования вынуждены проводить ее за счет местных бюджетов с последующей компенсацией этих расходов или за счет дополнительных финансовых ресурсов из федерального бюджета, что, несомненно, представляет определенные трудности |

Рассмотреть вопрос о предоставлении на федеральном уровне права на оценку объектов недвижимости комитетам по управлению муниципальным имуществом для отдельных категорий налогоплательщиков |

|

Довольно часто налогоплательщики в установленный законодательством о налогах и сборах срок сознательно не представляют налоговую декларацию в налоговый орган по месту учета |

В целях усиления действенности мер за нарушение законодательства о налогах и сборах необходимо внести изменения в ст. 119 НК РФ и увеличить размер штрафа за непредставлении налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации |

|

Использование ряда земельных участков не по целевому назначению, отсутствие достоверной информации по некоторым владельцам земельных участков в базах данных |

Проведение в каждом муниципальном образовании мероприятий по взаимодействию налоговых органов и органов муниципальных образований по вопросу полноты учета объектов налогообложения по земельному налогу |

Возможный потенциал роста доходов бюджета в виде имущественных налогов просматривается в сокращении величины задолженности по этим налогам. В отношении налогов на имущество в целом по Российской Федерации складывается тенденция к росту этой задолженности.

Подводя итоги, хотелось бы отметить, что развитие имущественного налогообложения в РФ находится в стадии реформирования. Однако любые нововведения в сфере налогового законодательства всегда сопровождаются масштабной подготовительной работой. Массовая переоценка недвижимости с учетом кадастровой стоимости – это очень трудоёмкий и затратный процесс, от точности которого будет зависеть подлежащая к уплате сумма налога. Использование кадастровой оценки имущества при исчислении налога, существенно увеличит налоговую нагрузку населения, поэтому государству очень важно выработать эффективную концепцию социальной защиты собственников имущества.

3.2. Проблемы взимания налога на доходы физических лиц и пути их решения

Научные дискуссии по вопросам обложения трудовых доходов населения связаны с устоявшимся в мировой практике мнением, что регулирование уровня доходов граждан должно происходить в соответствии со структурой их личного потребления. При помощи НДФЛ осуществляется стимулирование рационального использования личного бюджета обеспеченной категории граждан, а также осуществляется социальная поддержка тем категориям, которые имеют наименьшую социальную защищенность.

В настоящее время в Российской Федерации налог на доходы физических лиц выполняет экономические функции и не несет никакой социальной направленности. А это значит, что российская система налогообложения доходов физических лиц далека от идеала и имеет ряд проблем, которые представлены на рисунке 5 [23, с.478].

Одной из ключевых проблем является плоская шкала налогообложения, которая не способствует выполнению налогом распределительной функции.

Единая ставка не позволяет учитывать наличие у граждан высоких доходов, а значит, не способствуют повышенному налоговому изъятию с высоких доходов и их перераспределению.

Единая шкала подоходного налога сегодня существует в Эстонии, Украине, Грузии, Болгарии, Гонконге, Монголии, Литве и других странах. Прогрессивная шкала подоходного налога используется во многих европейских странах [3, с.104].

Основные проблемы в системе налогообложения доходов

физических лиц

Низкий уровень доходов

Недостаточный уровень налоговой грамотности

Низкое качество предоставляемых государством общественных благ

Отсутствие действенного механизма для осуществления социальной, перераспределительной и социальной функции посредством НДФЛ

Рис. 5. Основные проблемы в системе налогообложения доходов

физических лиц [23, с.478]

С точки зрения отдельно взятого человека, плоская шкала ставки налога, безусловно, привлекательна, по сравнению с прогрессивными шкалами европейских стран, например ставка налога на доходы во Франции составляет в среднем 45 % и достигает 75 % для миллионеров; максимальные ставки в Англии – 50 %, в Швеции – 56,4 %, в Германии – до 47,5 %. С увеличением уровня дохода налог, уплачиваемый в РФ, для резидентов остаётся неизменным и составляет 13% [3, с.104].

Идея введения в России прогрессивного налога обсуждалась, но поддержки не получила. Поскольку плоская шкала обеспечивает хорошую собираемость налога. Правительство не планирует в ближайшее время вводить в стране прогрессивную шкалу налога на доходы физических лиц (НДФЛ) и считает оптимальным сохранение его ставки на уровне 13%:

1) отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления – постоянству;

2) прогрессивная шкала НДФЛ приведет к тому, что богатые территории станут еще богаче, поскольку НДФЛ поступает в региональные и местные бюджеты. Это, в свою очередь, усилит межрегиональную политическую напряженность;

3) плоская шкала налогообложения снижает административные и судебные издержки. Введение прогрессивной шкалы потребует практически стопроцентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы из различных источников;

4) введение прогрессивной ставки НДФЛ приведет к уклонению от налогов: состоятельные граждане начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс;

5) прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала [23, с.478].

Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для ее введения.

Совершенствование механизма исчисления налога на доходы физических лиц происходит постоянно и невозможно ограничиться только несколькими направлениями. Существуют общие проблемы, которые могут повлиять также на систему исчисления данного налога, поэтому следует указать предпочтительные изменения с учетом остроты проблем макроэкономического регулирования:

- увеличение стандартного налогового вычета до соответствия величине прожиточного минимума ребенка;

- закрепление четких правил в законодательстве об индексации фиксированных размеров стандартных налоговых вычетов, учитывая инфляцию в стране, что помогло бы предотвратить постоянное снижение их реальной стоимости;

- увеличение сумм социальных налоговых вычетов и предоставление их определенным категориям налогоплательщиков;

- уменьшение размера социальных и стандартных вычетов с учетом роста доходов налогоплательщика либо полное его ограничение на данные вычеты;

- изменение возможности получения социальных налоговых вычетов в течение периода, в котором произведены расходы, а не по окончании такового;

- отмена запрета на повторное предоставление имущественного налогового вычета на новое строительство или приобретение жилья и установление периодичности его использования с ограничением права повторного использования суммарной величиной полученного налогоплательщиком дохода за этот период;

- введение необлагаемого минимума равного прожиточному минимуму, для наименее обеспеченных и социально защищенных категорий налогоплательщиков [9, с.85].

Таким образом, среди подходов, определяющих приоритетное направление совершенствования механизма налогообложения налога на доходы физических лиц в Российской Федерации, предлагается:

- повысить прогрессивность налога на доходы физических лиц при действующих фиксированных пропорциональных ставках путем увеличения вычетов в виде необлагаемого минимума. Данная мера требует дальнейшего анализа и изучения бюджетных потерь и должна носить поэтапный характер;

- упростить процедуру получения социальных вычетов на обучение и лечение, установив порядок их получения без документального подтверждения расходов в виде фиксированных вычетов налоговыми агентами по заявлению налогоплательщика и подтверждения факта обучения или лечения;

- совершенствовать порядок предоставления имущественных вычетов в виде инвестиционных в момент получения денежных средств у источника дохода на приобретение жилья или получение кредита, а также используя инвестиционные счета, куда доходы частных лиц поступают без вычета налогов [9, с.86].

Подводя итоги, можно сделать выводы, что система налогообложения налога на доходы физических лиц не совершенна. В качественном преобразовании от неё требуется, с одной стороны, служить инструментом социальной политики, направленной на выполнение экономических задач, а с другой, обеспечивать финансовыми ресурсами потребности органов местного самоуправления. Все вышеперечисленные меры по совершенствованию механизмов исчисления налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов физических лиц.

ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрены особенности налогов с физических лиц и их экономическое значение.

Подводя итоги, проведенного исследования, можно отметить, что роль имущественных налогов с физических лиц на современном этапе развития очень значительна. Они служат основным источником бюджетов регионального и местного уровней. На данный момент для всех них прослеживается одинаковые негативные тенденции: снижаются налоговые льготы и повышаются суммы задолженности по соответствующему налогу.

Происходящие изменения в экономике страны активизируют рост общественной заинтересованности к налоговым отношениям. Направления совершенствования законодателями и экономистами налоговой системы все больше выявляют связанные с нею проблемы законодательства. Этому содействует и прямая зависимость государственного бюджета от налоговых поступлений, которая сделала налоговый метод государственного управления одним из главных в системе управления рынком и социально-экономическим развитием общества.

На сегодняшний день нельзя однозначно сказать, что при введении новых правил исчисления налога на имущество будут реализованы его фискальная и социальная функции. Тем не менее, расчет налога на основе кадастровой оценки имущества считается главным способом роста доходов местных бюджетов и значимым шагом вперед.

Расширение финансовой самостоятельности муниципальных образований создает возможность реализации региональных программ на местах оперативно и эффективно, с учетом местной специфики, независимо от дотаций из федерального бюджет.

Проблемы при формировании налоговой базы по налогу с доходов физических лиц объясняются несколькими факторами:

1. В сравнении с экономически развитыми странами уровень доходов большинства российских граждан гораздо ниже. В связи с этим налог на доходы физических лиц взимается в нашей стране по минимальной ставке.

2. Распространенная практика задержки выплат заработной платы большой части работников различных сфер производства и организаций с бюджетным содержанием.

3. Низкая доля малого бизнеса и физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

4. Часто используемый в России способ массового укрывательства от налогообложения лиц с высокими доходами, из-за чего в бюджет поступает только половин от всех возможных сумм доходов этого налога. Наибольший процент этого налога обеспечивают в бюджете Российской Федерации поступления от доходов низкооплачиваемых работников, потому что здесь самый маленький уровень сокрытия доходов.

В настоящее время все чаще ведутся разговоры о возврате к прогрессивным ставкам обложения доходов граждан. По поводу применения прогрессивных ставок по НДФЛ существуют разные, кардинально противоположные мнения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Земельный кодекс Российской Федерации от 25.10.2001 N 136-ФЗ (ред. от 25.12.2018) // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 01.05.2019).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (ред. от 01.05.2019) // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 02.05.2019).

- Закон РФ «О плате за землю» от 11.10.1991 N 1738-1 (ред. от 26.06.2007) // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 08.05.2019).

- О государственной кадастровой оценке [Электронный ресурс]: федер. закон от 03.07.2016 N 237-ФЗ (рел. от 29.07.2017)// КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 01.05.2019).

- Об оценочной деятельности в Российской Федерации [Электронный ресурс]: федер. закон от 29.07.1998 N 135-ФЗ (ред. от 03.08.2018) // КонсультантПлюс: справ. правовая система. – Электрон. дан. - URL: http://www.consultant.ru/ (дата обращения: 01.05.2019).

- Абакарова Р.Ш. Характеристика основных изменений по налогу на имущество физических лиц / Р.Ш. Абаркова // Вопросы региональной экономики.- 2018.- № 3 (36).- С. 112-116.

- Бакулевская Л.В. Налог на доходы физических лиц: проблемы теории и практики и их решение // Инновационное развитие экономики. - 2016. - № 3-2 (33). - С. 103-106.

- Безвербная М.Ю. Уплата налога на недвижимое имущество физических лиц: порядок, льготы, сроки // В сборнике: Проблемы государственной регистрации недвижимости Материалы III научно-практической конференции. Ответственный редактор А.А. Пахаруков.- 2018.- С. 10-16.

- Бондарюк Т.В. Реформирование имущественного налогообложения в РФ: актуальные проблемы // Международный научно-исследовательский журнал.- 2016.- № 1-1 (43).- С. 18-20.

- Бочарова А.Е. Транспортный налог / А.Е. Бочарова // В сборнике: Общественные и экономические науки в современных исследованиях.- 2018.- С. 90-93.

- Гончарова О.С. К вопросу о транспортном налоге, его функциях и значении / О.С. Гончарова // Академия педагогических идей Новация.- 2018. - № 6. - С. 553-560.

- Гудкова О.В. Вопросы налогообложения НДФЛ в 2016 году / О.В. Гудкова, Л.В. Ермакова // Новая наука: От идеи к результату. 2016. № 4-1. С. 133-137.

- Ермакова Л.В. Особенности организации налогообложения населения в Российской Федерации // Science Time. 2016. -№ 9 (33).- С. 92-96.

- Ибрагимова Г.М. Проблемы имущественного налогообложения физических лиц / Г.М. Ибрагимова // В сборнике: Приоритетные векторы развития промышленности и сельского хозяйства.- 2018.- С. 128-131.

- Казаманова К.М. Новый налог на имущество физических лиц - новая проблема для налогоплательщиков // В сборнике: Налоги и налоговая грамотность: новая философия в налогообложении физических лиц. - 2018.- С. 51-55.

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Лопастейская Л.Г. Земельный налог: изменения в 2018 году / Л.Г. Лопастейская, Ю.М. Гуляева // В сборнике: Закономерности и тенденции инновационного развития общества.- 2018.- С. 63-6

- Мальмакова Е.В. Земельный налог: современные тенденции и перспективы развития / Е.В. Мальмакова // В сборнике: Бюджетно-налоговая политика: проблемы и перспективы развития.- 2017.- С. 22-26.

- Михасева Е.Н. Порядок взимания и администрирование транспортного налога в России / Е.Н. Михасева, В.А. Князева // В сборнике: Материалы конференций ГНИИ «Нацразвитие».- 2017.- С. 163-168.

- Пансков В. Г. Налоги и налогообложение: учебник и практикум для СПО / В. Г. Пансков. - 6-е изд., перераб. и доп. - М.: Издательство Юрайт, 2018. - 436 с.

- Пансков В.Г. Налоговая система РФ: проблемы становления и развития: монография / В.Г. Пансков. - М.: ИНФРА-М, 2017. - 246 с.

- Петрищева Д.В. Транспортный налог: актуальные проблемы и экономическая роль // В сборнике: Державинские чтения материалы XXII Всероссийской научной конференции.- 2017.- С. 448-452.

- Поляк Г.Б. Налоги и налогообложение: учебник и практикум для СПО / под ред. Г.Б. Поляка, Е.Е. Смирновой. - 3-е изд., пер. и доп. Учебник и практикум / под ред. проф. Г.Б. Поляка, МО РФ. - М.: Юрайт, 2018. - 385 с.

- Сапожникова Е.Ю. Порядок исчисления и уплаты налога на имущество физических лиц // В сборнике: Актуальные вопросы развития современного общества.- 2017.- С. 147-150.

- Семкина Т.И. Потенциал роста поступлений налогов на имущество в Российской Федерации / Т.И. Семкина, А.В. Сорокин // Научно-исследовательский финансовый институт. Финансовый журнал.- 2016. -№ 2 (30).- С. 52-59.

- Смирнова О.С. Совершенствование порядка исчисления и уплаты земельного налога в Российской Федерации / О.С. Смирнова // В сборнике: Национальная безопасность: стратегические приоритеты и система обеспечения.- 2016.- С. 351-358.

- Старенкова А.А. Актуальные проблемы взимания налога на доходы физических лиц / А.А. Старенкова // В сборнике: Современные исследования – 2018.- 2018. - С. 477-481.

- Тайсумова Х.В. Роль земельного налога в налоговой системе Российской Федерации / Х.В. Тайсурова // Сборники конференций НИЦ Социосфера.- 2016.- № 61.- С. 45-47.

- Ульянова Е.В. Земельный налог в Российской Федерации и оценка его роли в формировании доходов местных бюджетов / Е.В. Ульянова // В сборнике: Наука молодых - будущее России.- 2017.- С. 402-404.

- Федорова М.А. Поступления налогов на имущество организаций и физических лиц в Российской Федерации: анализ и прогнозирование // Сборник материалов XXXV Международной научно-практической конференции.- 2018.- С. 107-111.

- Черник Д.Г. Налоги и налогообложение: учебник и практикум для СПО / под ред. Д.Г. Черника, Ю.Д. Шмелева.- 2-е изд., перераб. и доп.- М.: Издательство Юрайт, 2017. – 495 с.

- Шульга А.В. Актуальные проблемы взимания налога на доходы физических лиц в Российской Федерации и пути их решения // В сборнике: Научные исследования и разработки студентов.- 2018.- С. 300-303.

- Министерство финансов Новгородской области.-2019.-URL: http://www.novkfo.ru/ (дата обращения 06.05.2019).

- Федеральная налоговая служба [Электронный ресурс] // Налоговая аналитика.-2019.-URL: https://analytic.nalog.ru/ (дата обращения 06.05.2019).

- Федеральное казначейство официальный сайт Казначейства России [Электронный ресурс] // Исполнение бюджетов.-2019.-URL: http://www.roskazna.ru / (дата обращения 06.05.2019).

-

http://www.novkfo.ru/2018-god-otchety-ob-ispolnenii-konsolidirovannogo-byudzheta-novgorodskoy-oblasti.html ↑

- Налоги как цена услуг государства(Сущность и значение налогов как экономической категории. Классификация налогов)

- Нотариат в Федерации

- Защита собственности