Налоги с физических лиц и их экономическое значение (Теоретические основы анализа налогообложения доходов физических лиц ))

Содержание:

ВВЕДЕНИЕ

Современная экономика испытывает очень сильные глобальные изменения, что в особенности выражается в финансово-экономической нестабильности крупнейших стран мира. В условиях финансово-экономической нестабильности первоочередной задачей для государства становится сохранение стабильного уровня поступления доходов в бюджетную систему, что особенно необходимо для сохранения стабильности социально-экономического развития страны и сохранения ее целостности. В условиях многообразия видов доходов должен вырабатываться и совершенствоваться механизм регулирования каждого вида доходов. Должны предусматриваться механизмы защиты социально уязвимого населения.

Налог на доходы физических лиц является самым распространенным в мировой практике налогом, который уплачивается с личных доходов населения. Данный налог стоит в центре любой налоговой системы, а также является одним из основных источников формирования доходной части бюджетной системы. В то же время, налог на доходы физических лиц носит социальный характер и воздействует на уровень реальных доходов населения, и тем самым на уровень их жизни. При помощи данного налога обеспечиваются денежные поступления в региональные и местные бюджеты субъектов Российской Федерации, регулируется уровень доходов населения, а также структура собственного потребления и сбережения граждан.

Актуальность курсовой работы обусловлена низкой социальной ролью действующего механизма налогообложения физических лиц, что проявляется в высоком уровне дифференциации доходов различных социальных групп.

Объектом исследования является налоговая система РФ.

Предмет исследования - налогообложение доходов физических лиц

Цель данной работы заключается в изучении налогов с физических лиц и их экономическое значение.

Для достижения цели были поставлены следующие задачи:

- Изучить понятие и сущность налогов;

- Рассмотреть отечественный и зарубежный опыт налогообложения доходов физических лиц;

- Охарактеризовать современное состояние НДФЛ в Российской Федерации;

- Исследовать роль подоходного налога в формировании доходов бюджетной системы РФ;

- Проанализировать поступления НДФЛ в бюджетную систему РФ.

Степень разработанности темы исследования. Принципы подоходного налогообложения в разное время исследовались в трудах выдающихся зарубежных ученых таких, как А. Смит, Д. Рикардо, А. Пигу, Г.Мюрдаль, Д. Кейнс, К. Маркс, А. Вагнер. В России исследованию теоретических основ прогрессивного подоходного налогообложения физических лиц в той или иной мере свои работы посвящали Н. Тургенев, И. Озеров, М. Кулишер, И. Янжул, С. Витте. Современные проблемы налогообложения доходов физических лиц, в том числе в части фискальной и социальной роли НДФЛ, рассматриваются российскими учеными: А.В. Ароновым, Е.С. Вылковой, И.В. Гашенко, И.В. Горским, А.В. Кашиным, И.А. Майбуровым, Н.В. Пономаревой, Л.П. Павловой, В.Г. Пансковым, Д.Г. Черником, А.В. Брызгалиным и другими.

Курсовая работа состоит из введения, где обосновывается актуальность темы, ставятся цели, задачи, которые раскрыть в ходе исследования. Двух глав, заключения и списка использованной литературы.

1. Теоретические основы анализа налогообложения доходов физических лиц

1.1. Понятие и сущность налогов

Налог - универсальная исходная категория, выражающая основные существенные черты и свойства финансов в любой экономической системе рыночного типа. Не случайно в условиях функционирования рыночной экономики налоговая форма в системе финансовых отношений становится ведущей [28].

Налоги, как форма отчуждения части собственности налогоплательщика, появились вместе с возникновением государства. Объективная потребность последнего в налоговых поступлениях понятна: содержание государственного аппарата и армии требует средств, которые государство не получает в достаточном количестве от эксплуатации собственного имущества и ссудных операций [16]. Потребность же физических лиц платить налоги своему государству должна возникнуть с пониманием происходящих в стране процессов и наблюдением за последствиями действий государства во благо этих лиц. Это длительный процесс. Таким образом, налоги имеют исторические, социальные, юридические, общегражданские и территориальные корни. Кроме перечисленного, важную роль в формировании потребности уплачивать налоги государству играет культурный и образовательный уровень населения. Налоги – это обязательные платежи с населения, предприятий и других хозяйствующих субъектов, взимаемых государством [16].

Сущность налогов проявляется в следующих трех характеристиках:

1. Плательщик налогов, выплачивая те или иные суммы денег государству, непосредственно не получает взамен каких либо товаров или услуг. Налогообложение по существу носит безвозвратный характер. Чрезвычайно важно помнить, что налоги — это платежи, не предполагающие встречного исполнения обязательств за какую-либо услугу. Безэквивалентность налога не означает, что налогоплательщик вовсе не получит каких-либо благ от государства. Подобная компенсация может быть в форме организации государством бесплатного обучения, медицинской помощи, социальной помощи и т. д. [6].

2. Налоги представляют собой принудительные выплаты. Государство строго наказывает тех, кто уклоняется от уплаты налогов. Анализируя понятие налога, следует особо подчеркнуть, что это обязательный платеж, не зависящий от прихоти налогоплательщика. Таким образом, налог имеет принудительный характер, что коренным образом отличает его от добровольных пожертвований [4].

3. Через уплату налога в пользу государства взимается часть дохода, которая определена заранее и что особенно важно, в законном порядке. Законный легальный характер платежей – вот главная характеристика налогов. Совокупность налогов, формы и методы их исчисления представляют собой целостную налоговую систему.

Налоговая система представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с налогоплательщиков – юридических и физических лиц на территории страны [8].

Основными субъектами налогообложения являются налогоплательщики.

Налогоплательщики (субъекты) – это юридические и физические лица, которые имеют доход (прибыль), подлежащий налогообложению в соответствии с законом [16].

Субъектами налоговых отношений могут быть хозяйствующие субъекты всех форм собственности, работники, имеющие доход в текущем финансовом году.

1.2. Налогообложение доходов физических лиц: отечественный и зарубежный опыт

Важной задачей любого государства является постоянное совершенствование системы налогообложения доходов физических лиц с целью обеспечения ее социального справедливости с учетом фискальной и экономической эффективности [19].

Каждая страна выбирает собственные методические подходы к налогообложению доходов физических лиц, однако определяющим признаком такого налогообложения является то, что оно должно способствовать росту сбережений населения, которые в дальнейшем служат одним из источников финансирования экономики. Налоговая система иллюстрирует специфику организации ее хозяйства [15]. Сравнивая налоговую систему Российской Федерации и европейских стран, можно определить, что принципиальной разницы они не имеют. Большинство стран пользуются теми налогами, которые доказали свою действенность и эффективность на протяжении многих лет. Сюда обычно входят налоги с предприятий и граждан на товары и услуги, на добавленную стоимость, таможенные пошлины, акцизы, налог на имущество. Именно эти налоги формируют основу налоговой системы в европейских странах и в Российской Федерации. По мнению ученых, основным критерием успеха налоговых систем европейских стран являются принципы прозрачности и простоты их администрирования [15].

Российская же налоговая система является очень сложной в управлении, что создает предпосылки для коррупции и злоупотреблений в налоговой сфере. Особенность европейской системы налогообложения заключается в том, что ее образуют на основе прогрессивной шкалы.

Например, во Франции доходы делятся на 5 категорий, каждая из которых имеет свою методику расчета, налогов и отчисления. Особым является то, что налог на доходы физических лиц рассчитывают на семью, и он взимается с доходов по прогрессивной шкале (от 0 до 45%). Стоит отметить, что ранее применяли максимальную ставку, когда доход семьи равен 1000000 евро (она составляет 75%), на сегодняшний день ее отменили из-за неэффективности и оттока капитала и граждан в более лояльные страны с налогообложением [15].

На подоходный налог возложены функции стимулирования вкладов населения в сбережения, недвижимость, покупку акций. Все это создает сложную систему расчета налога и применения многочисленных льгот и вычетов [11]. При расчете налога из налогооблагаемой базы вычитаются все расходы физического лица, которые осуществлены в связи с получением доходов, а также расходы на содержание престарелых родителей и на благотворительность, расходы по охране дома, расходы на обучение детей и пр. Для исчисления суммы подлежащего уплате налога используется прогрессивная шкала налоговых ставок, ежегодно шкала уточняется, позволяя учесть инфляционные процессы [20].

В 2019 г. налоговые ставки составляют от 0 до 45 % в зависимости от размера доходов. Во Франции применяется система семейного налогообложения доходов, в качестве налоговой базы признается совокупный годовой доход семьи. Если плательщик холост, для налога это семья из одного человека. При этом под «семьей» понимаются супруги и их дети, не достигшие 18 лет, а также дети, не состоящие в браке и моложе 21 года, либо студенты моложе 25 лет [3]. Кроме того, недееспособные и проходящие военную службу лица, независимо от возраста, имеют право присоединить свой доход к доходу одного из родителей. Необлагаемым минимумом является доход, облагаемый по ставке 0 %, который в 2019 г. будет составлять 9963 евро.

В Германии действует такая же система налогообложения, как и во Франции. Прогрессивное налогообложение по 5 зонам. Начальная ставка налога на доходы физических лиц - 0% максимальная 45%, предусмотрены налоговые вычеты. После расчета подоходного налога к нему добавляется 5,5% - налог солидарности [7].

В Великобритании необлагаемый минимум составляет 2790 фунтов стерлингов, а налоговые ставки - 20%, 40% и 45%.

В Швеции по каждому плательщику закрепляется регистрационный номер, а также счет, на который перечисляется налог. Резиденты обязаны платить налог со всех доходов, которые они получают (предпринимательская деятельность; капитал, заработная плата). Налог исчисляется по прогрессивной шкале, общая максимальная ставка составляет 56,9% [20].

В Норвегии резиденты платят социальный и подоходный налог со всех доходов, которые были получены в стране и за ее пределами. Налоги начисляются по прогрессивной ставке, действующей по четырехступенчатой шкале начисления. Социальный налог от 7,8% до 8,7%, подоходный налог минимальная нулевая ставка, действует для граждан с годовым доходом менее 164,1 тыс. норвежских крон, далее по прогрессивной шкале начиная с 24% [15].

Налоговая система США в настоящее время призвана не только обеспечивать денежными средствами бюджет государства, но и служит инструментом регулирования экономики. Подоходный налог занимает наибольший удельный вес в структуре доходов государства (около 40 %) и является весомым из всех источников доходов Федерального бюджета США. Налогообложение доходов США рассчитывают и уплачивают сами граждане и владельцы Грин-карт (резиденты и нерезиденты). При этом налогоплательщики делятся на четыре категории, которые облагаются налогом по разным ставкам в зависимости от дохода. Ставка налогообложения колеблется от 15 до 39% [9].

Как и в большинстве зарубежных стран, в США подоходный налог взимается по прогрессивной шкале, предусмотрен необлагаемый минимум. Налог исчисляется как с совокупного дохода гражданина, так и с совокупного дохода семьи. Из исчисленного совокупного дохода, включающего заработную плату, пенсии, пособия, доходы от операций с ценными бумагами, доход от продажи имущества, вычитаются все расходы налогоплательщика, направленные на получение дохода, необлагаемый минимум, уплаченные властям штата налоги, местные налоги, взносы в благотворительные фонды, расходы на медицинское обслуживание и др. В результате получается налогооблагаемый доход, к которому применяется соответствующая налоговая ставка [20].

В зависимости от величины дохода установлено шесть налоговых ставок, величина которых колеблется от 15 до 39 %. Особенность исчисления подлежащей уплате суммы налога состоит в следующем: расчет осуществляется исходя из соответствующей размеру дохода налоговой ставки, при этом налог исчисляется с каждого доллара дохода в пределах суммы, соответствующей определенной налоговой ставке [20].

Многоуровневую и разветвленную базу имеет налоговая система Японии. Так, лица, проживающие в Японии, делятся на три категории: нерезиденты; непостоянные резиденты; постоянные резиденты. Определение суммы налога к уплате осуществляется двумя путями: непосредственно плательщиком во время представления им налоговой декларации и работодателем, который исчисляет налог с заработной платы наемного лица. Кроме того, система подоходного налогообложения населения Японии сложный механизм вычетов: функционирует прогрессивная система расчета необлагаемого минимума. В зависимости от объема валового дохода, и персональная скидка, которая прилагается к необлагаемому минимуму и зависит от состава семьи. Японии функционирует прогрессивная система расчета с 5% до 45% [9].

Подоходный налог с физических лиц является весомым в плане поступлений в бюджет Италии. Его субъектами выступают частные лица - резиденты и нерезиденты, а объектом налогообложения - их доходы. Этот налог начисляется на все доходы резидентов, полученные не только в Италии, но и за ее пределами. Нерезиденты уплачивают налог только с доходов, полученных на территории Италии. Все доходы плательщиков делятся на пять групп в зависимости от источников их поступлений:

- 1 группа - доходы, полученные от земельной собственности, сооружений и ведения сельскохозяйственной деятельности;

- 2 группа - доходы от разных видов денежной ренты (проценты по займам, депозитным и текущим банковским счетам, облигациями и другими ценными бумагами);

- 3 группа - все трудовые доходы, в том числе и доходы лиц свободных профессий;

- 4 группа - доходы от частных коммерческих предприятий;

- 5 группа - прибыль от спекулятивной перепродажи земли, предметов искусства, недвижимости [18].

Доходы каждой из групп облагаются отдельно в соответствии с индивидуальной системы. Расчет налога производится заставками, построенными по принципу сложной прогрессии: шкала ставок колеблется от 23 до 43% [20].

В Испании декларация о доходах резидента включает все доходы, которые он получил; независимо от места жительства его статус определяется на весь налоговый период. Налог рассчитывается по ставке от 19 до 46%. Применяются налоговые вычеты для граждан, являющимися резидентами [15].

Перечень минимальных и максимальных ставок налога на доход физических лиц по 2018, европейских стран, приведены в таблицах 1, 2 (приложение 1,2)

С данных таблицы 2 (приложение 2) видно, что европейские страны имеют почти одинаковый размер ставки налога - Белоруссия (13%); Болгария (10%); Латвия (25%); Литва (15%); Эстония (20%) [9].

Проведенный анализ позволяет выделить общие и отличительные черты налогообложения доходов физических лиц в Российской Федерации и за рубежом [11].

Общие особенности механизмов налогообложения доходов физических лиц в Российской Федерации и за границей:

- Декларирование доходов граждан

- Применение налоговых льгот

- Государственный контроль и администрирование

- Налог на доходы физических лиц применяется во всех странах мира

- Одинаковая сущность и особенности налоговых систем

- Скидка налогооблагаемого дохода в зависимости от количества детей в семье налог на доходы физических лиц является одним из основных источников поступления в бюджет страны

- Налоговые системы развиваются под влиянием экономических, социальных и политических особенностей в той или иной стране [20].

Опыт экономически развитых стран показа является, что налоговое бремя не должен уменьшать экономическую активность плательщика. Кроме того, налогообложения не должно быть препятствием ни для внутренней рациональной организации производства, ни для его внешней ориентации на структуру спроса потребителей. Рассмотрев преимущества системы налогообложения доходов физических лиц за рубежом и сравнив их с современной системе налогообложения в Российской Федерации, стоит отметить, что отечественная система налогообложения лишена прозрачности и открытости [9].

Отличительные особенности механизмов уплаты налога на доходы физических лиц в Российской Федерации и за границей:

- Прозрачность и открытость налогообложения налога на доходы физических лиц

- За рубежом существует нулевая ставка налогообложения доходов граждан из-за низкого уровня доходов

- Большинство стран взимают налоги на все доходы, полученные в стране или за ее пределами

- Правила налогообложения доходов физических лиц за рубежом устанавливаются органами местного самоуправления, а не на общегосударственном уровне

- Предоставление социальных льгот взимание налога с доходов физических лиц не отдельным физическим лицам, а семьям

- В налогообложении заработной платы, как правило, используется прогрессивная шкала, а в налогообложении других доходов - пропорциональные ставки [15].

Проведенное исследование доказывает, что практика налогообложения физических лиц в некоторых европейских странах не может быть безусловным основанием для выбора направлений реформирования налоговой системы в Российской Федерации [20]. Не существует единообразного подхода к исчислению и уплате налога на доходы физических лиц. В каждой стране механизм налогообложения определяется с учетом национальных особенностей. При уплате налога на доходы физических лиц в Российской Федерации и за рубежом возникает ряд проблем, которые оказывают влияние на социально-экономическое развитие страны (таблица 3, приложение 3) [9].

В Российской Федерации именно дальнейшее совершенствование механизмов администрирования налога на доходы физических лиц может усилить его роль в формировании бюджетной системы.

1.3. Современное состояние НДФЛ в Российской Федерации

В процессе развития рыночной среды в Российской Федерации введения значительного количества налогов привело кризисные явления в механизме распределения финансовых ресурсов граждан на пользу государства. Такие тенденции активизировали развитие института сокрытие доходов от налогообложения [27].

Дальнейшее поиск оптимального соотношения налоговых ставок и налоговых льгот привел к кардинальному реформированию механизма налогообложения доходов граждан. Система налогообложения доходов населения в каждой стране имеет свои особенности, которые зависят от социальных и экономических стратегий государства. Устанавливая размеры ставок налогообложения, и вводя конкретный механизм взимания налогов, Государство стремится обеспечить не только стабильную доходную базу, а также регулировать деятельность плательщиков налогов и влиять на размер их сбережений [15].

Прежде всего, отметим, что налогообложение доходов граждан получило развития под влиянием требований классического принципа равенства с последующей централизацией функций государственного управления. Объективной причиной развития налогообложения доходов индивидов в Европе, начиная с XVIII века, был прогресс капиталистических форм ведения хозяйства.

Впервые индивидуальное налогообложения доходов граждан было введено в Великобритании, где налог на доходы физических лиц справлялся с прогрессивной шкалой [4].

Переход от доминирования командно-административной системы управления к рыночным отношениям привел к необходимости выработки диаметрально противоположных методов управления экономикой, чем те, которые существовали в предыдущей советской системе.

Установление высокого уровня налогообложения привело к существенному росту выплат заработной платы в «конвертах». Это негативно отразилось на системе социального обеспечения и защиты населения. В то же время некоторые виды доходов населения (размер арендной платы от предоставления недвижимого имущества во временное пользование) не облагались, по отсутствии конкретного механизма взимания налога [20].

В условиях создания в Российской Федерации социально-ориентированной рыночной экономики, которая приближена к европейским стандартам, было изменено векторы реализации налоговой политики государства на уменьшение налогового нагрузки на доходы граждан [15].

В подавляющем большинстве стран мира взимания налога происходит по прогрессивной шкале и ставки колеблются от 10% до 55%. Достаточно высокие ставки налога в некоторых странах мира могут быть компенсированы установленными льготами и мерами, что делает этот налог не таким обременительным для индивидуумов. Сейчас нет однозначного мнения относительно установления эффективной ставки налогообложения доходов граждан.

Одни авторы считают переход к плоской шкалы налогообложения правомерным, другие ученые расценивают введение ставки налога на уровне15%, как непродуманный шаг, что может привести к низкой фискальной эффективности налога и значительных потерь бюджета [27].

Переход к плоской шкале налогообложения доходов граждан состоялся не с целью детенизации фонда оплаты труда, а для изменения отношения к полезности теневых доходов со стороны, как наемных работников, так и работодателей. Введение плоской шкалы налогообложения доходов граждан было обоснованно необходимостью обеспечить одинаковое налоговое нагрузки на разные слои населения. Снижение ставки налога привело к риску потерь местных бюджетов [15]. Однако опыт Российский Федерации показывает обратную сторону применения плоской шкалы налогообложения. Причиной успешного проведения налоговой реформы в этой стране является своевременный переход, когда эффективная ставка еще не превышала 13%.

Важным в этом направлении было расширение базы налогообложения, что обусловило значительное влияние на уровень поступления данного налога в бюджет [25].

Уменьшение удельного веса налога с доходов физических лиц в 2008 году. Объясняется усилением влияния миров экономической кризиса в Российской Федерации, что привело к сокращению количества рабочих мест и, как следствие, снижение налоговой базы. Несмотря на такие негативные явления, что наблюдались в экономике, поступления от налога оставались стабильными. Важным в сохранении такой положительной тенденции следует считать проведение декларативных компаний. Во многих странах мира в системе налоговых отношений ведущее место занимает показатель «предельный доход» - минимальный размер полученного дохода, с которого начинает выплачиваться налог [4].

Развитые страны систему подоходного налогообложения граждан строят таким образом, что «предельный доход» зависел от суммы полученного дохода, семейного положения плательщика и способа налогообложения. Отечественная модель налогообложения доходов граждан характеризуется наличием стандартных налоговых вычетов и скидок. Однако их уровень является слишком низким, чтобы соответствовать реальным экономическим и социальным условиям. В условиях мировой финансовой нестабильности и значительного роста государственного долга Российской Федерации важным стимулирующим мероприятием может быть введение прогрессивности налогообложения доходов граждан не по счет введения прогрессивной шкалы налогообложения, а за помощью расширения возможностей для применения налоговых вычетов и скидок лицам с низкими доходами. Возможно, существующий размер налоговой социальной льготы увеличить до размера прожиточного минимума на одного трудоспособного человека в условиях ограничения совокупного дохода. Такой мероприятие важное с точки зрения облегчения налогового бремени для малообеспеченных слоев населения и стимулирования занятости в секторе низкооплачиваемой работы [14].

Введением плоской шкалы и отдельных механизмов налогообложения социального характера не решено основной проблемы, а именно - детенизации фонда оплаты труда и предпринимательских доходов граждан Российской Федерации. В этом контексте ее можно определить необходимой степенью для формирования населения государства отношения к уплате налогов и временным шагом к введению совершенной системы прогрессивного налогообложения [4].

В некоторых странах объемы поступлений налогов от населения значительно больше из-за применения высших ставок налогообложения. Современные условия Российской Федерации , когда экономика не работает в меру своих возможностей , а не позволяют установить более высокую по действующей ставке налога с доходов физических лиц , поскольку это может привести к большей тенизации экономики государства [11].

Наряду со снижением ставки налога эффективным методом привлечения к налогообложению может быть процедура легализации и налогообложения скрытых доходов [15].

Подводя итог вышесказанному, приходим к таким выводам.

1. Эффективность функционирования механизма, налогообложения доходов граждан зависит от того, какие подходы и принципы положены в основу его построения. Низкая удельная вес налога на доходы физических лиц была обусловлена не применением низких ставок налога, а особенностью и спецификой базы налогообложения. Причиной увеличения в течение 2005-2008 гг. поступлений от налога является приближение механизма налогообложения индивидуальных доходов граждан до европейского уровня путем расширения базы и четкого определения механизма налогообложения полученных доходов. Это дало возможность за последние годы налога с доходов физических лиц приобрести черты наиболее динамично растущего элемента налоговой системы Российской Федерации.

2. Введение низкого уровня налогообложения доходов граждан направлены на изменение мнения и отношения к налогового законодательства, а также создание благоприятных условий для развития предпринимательской инициативы. В дальнейшем функциональное значение налога с доходов физических лиц в системе налогообложения будет варьироваться в зависимости от формирования среднего класса. Рост имущественного состояния, увеличение личных доходов, повышение платежеспособности граждан даст возможность предоставить характерных особенностей отечественной системе налогообложения, присущих развитым странам. Поэтому, в перспективе основными векторами реформирования механизма, налогообложения доходов граждан может стать пересмотр размера стандартной налоговой скидки, что положительно скажется на уровне легализации доходов значительной части населения.

2. Анализ налога на доходы физических лиц в бюджет Российской Федерации

2.1. Роль подоходного налога в формировании доходов бюджетной системы РФ

Современный налог на доходы физических лиц появился с принятием главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ и введением ее в действие с 1 января 2001 года, что ознаменовало новый этап в развитии налогообложения в России. Важнейшим принципом налога на доходы физических лиц стало равенство налогоплательщиков перед законом вне зависимости от социальной принадлежности, в связи, с чем ставки налога стали едиными для всех. За последние 19 лет налог на доходы физических лиц претерпевал некоторые изменения, но основные принципы все, же остались прежними [1].

Сегодня налог на доходы физических лиц – это федеральный налог, который исчисляется в процентах от совокупного дохода физических лиц, получаемого в виде денежной, натуральной или материальной выгоды [25].

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами страны, то есть проживающие на территории России не менее 183 дней в течение 12 последующих месяцев. У налоговых резидентов налогом облагаются доходы, полученные ими как от источников РФ, так и за ее пределами. К субъектам налогообложения так же относятся физические лица, не являющиеся резидентами страны. Они платят налог только с дохода, полученного от источников РФ.

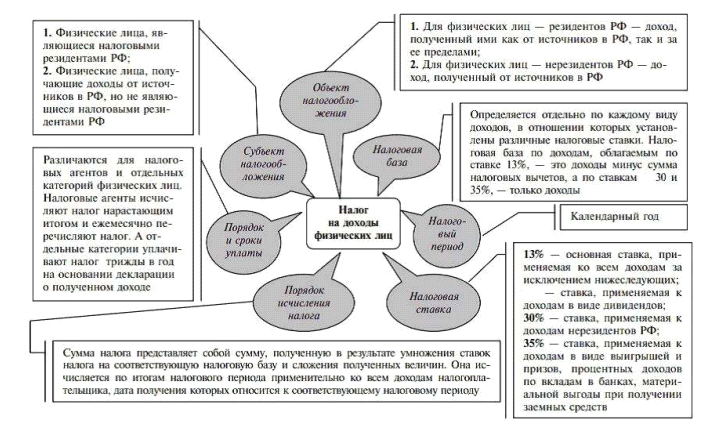

На рисунке 1 (приложение 4) указаны основные элементы налога в соответствии с главой 23 Налогового Кодекса Российской Федерации [2].

Налог на доходы физических лиц занимает важное место в налоговой системе государства и играет важнейшую роль в формировании налоговых доходов бюджетной системы Российской Федерации. В данном разделе магистерской работы проведен анализ поступления НДФЛ в бюджетную систему РФ [14].

В таблице 4 (приложение 5) сгруппирована информация о распределении поступлений по НДФЛ между бюджетами разных уровней в соответствии с положениями Бюджетного Кодекса Российской Федерации.

Данные таблицы 4 (приложение 5) показывают, что налог на доходы физических лиц является одним из важнейших источников формирования доходов бюджетов субъектов РФ, бюджетов городских поселений, бюджетов муниципальных районов, бюджетов городских и внутригородских округов. Отчисления определяются исходя из статуса территории и категории налогоплательщика. Налоговым и бюджетным законодательством РФ устанавливается порядок распределения поступлений от НДФЛ по различным уровням бюджетной системы [3].

Так, в федеральный бюджет РФ распределяется 0% отчислений НДФЛ взимаемого по нормативу, а 85% поступает в консолидированные бюджеты субъектов РФ. 100% поступлений НДФЛ взимаемых с иностранных граждан осуществляющих деятельность в РФ на основании патентов поступает в консолидированный бюджет субъектов РФ. Еще 10% от общей суммы поступлений по НДФЛ, взимаемых по нормативу, распределяется и направляется в бюджеты городских поселений. В бюджеты муниципальных районов направляется 5% налога, взимаемого на территориях городских поселений [14].

13% НДФЛ взимаемого на территориях сельских поселений также поступает в бюджеты муниципальных районов. В бюджеты городских округов поступает 15% от сумм НДФЛ взимаемых по нормативу. В бюджеты внутригородских округов с внутригородским делением распределяется 15% взимаемого НДФЛ [25].

Таким образом, сам характер распределения поступлений по НДФЛ, закрепленный в Бюджетном Кодексе Российской Федерации (БК РФ), свидетельствует о том, что подоходный налог является важнейшим инструментов формирования бюджетов субъектов РФ и бюджетов муниципального (местного) уровня. Важно отметить, что 100% доходов от НДФЛ направляется в бюджеты регионов и муниципальных образований, что служит доказательством не только исключительной фискальной роли налога, но и свидетельствует о незаменимости НДФЛ как регулятора социально-экономической ситуации на региональном и местном уровне.

2.2. Особенности исчисления и уплаты НДФЛ в РФ

Налоговый кодекс (НК) в ст. 209 определяет объект налогообложения как доходы, которые получают физические лица, находящиеся в РФ в течение 183 дней из 12 месяцев (налоговые резиденты).

Доходы могут быть получены как в РФ, так и за ее пределами. Для налоговых нерезидентов НДФЛ облагаются доходы, полученные в РФ. Однако определенные виды доходов (ст. 217 НК) [1] не облагаются НДФЛ. Наиболее часто встречающиеся объекты НДФЛ:

1. Страховые выплаты. Под страховыми выплатами имеются в виду страховые премии, выплаченные при наступлении страхового случая. Эти суммы являются объектом НДФЛ, за исключением страховых выплат, указанных в ст. 213 НК РФ, например, договор добровольного страхования автомобиля;

2. Авторские права. Все выплаты авторам по авторским договорам облагаются НДФЛ. Обычно это удержание делает сторона, приобретающая право пользования произведением. Правда, в этом случае доход может быть уменьшен на профессиональный вычет (ст. 221 НК РФ);

3. Сдача недвижимости в аренду. Причем если физическое лицо сдает в аренду имущество юридическому лицу, то удерживать и уплачивать НДФЛ будет юрлицо-арендатор (ст. 226 НК РФ); [2]

4. Реализация недвижимого имущества. Учитывая нововведения, согласно закону от 29.11.2014 № 382-ФЗ, имущество, зарегистрированное с 01.01.2016 (кроме переданного от родственников по договору дарения), при продаже не будет облагаться НДФЛ только после владения им пять и более лет;

5. Трудовые договоры, пенсии, стипендии;

6. Аренда транспортных средств. В этом вопросе дела обстоят так же, как и с арендой недвижимости [14].

2.2.1. Налогоплательщики НДФЛ и налоговая ставка

Ставка налога - это доля налоговой базы, которую налогоплательщик платит в бюджет. Она назначается НК и выражается в процентах. У НДФЛ достаточно большое разнообразие ставок. Самой известной и распространенной является ставка 13%. Но кроме нее существуют и другие ставки, которые определены в ст. 224 НК. От чего зависит применение той или иной ставки? Основными являются два критерия:

- принадлежность физлица к налоговым резидентам;

- источник получения дохода.

В соответствии со ст. 224 НК РФ ставки НДФЛ могут быть следующими [1]:

- 13% - по выплатам резидентам по трудовым контрактам, а также:

- Нерезидентам высокой квалификации;

- Переселенцам;

- нерезидентам из ЕАЭС.

- 30% - по выплатам нерезидентам

- 15% - дивиденды от долевого участия в деятельности российских организаций нерезидентов

- 35% - выигрыши и призы, полученные в рекламных акциях товаров, работ и услуг, более 4000 руб.

- процентные доходы по вкладам в банк

- - получение дивидендов до 2015 г.

Таблица № 6 (приложение 7)

2.2.2. Льготы по НДФЛ

Позволяют налогоплательщикам сократить свои налоговые платежи в бюджет РФ. В соответствии со ст. 56 НК РФ под льготой понимается возможность получения частичного или полного освобождения от налога. С учетом норм гл. 23 НК РФ использование данной преференции производится 2 способами:

- за счет вычетов;

- с помощью не облагаемых налогом операций [1].

Неуплата НДФЛ и ее последствия Неуплата НДФЛ – причина, которая обязывает налоговые органы привлечь к ответственности налогоплательщика, однако на практике существуют такие ситуации, которые позволяют снизить наказание. Ответственность по НДФЛ наступает в следующих случаях:

- Если налогоплательщик не произвел оплату налога или оплатил его, но не в полной сумме;

- Если плательщик не отчитался по установленным для НДФЛ формам или допустил в них ошибки [14].

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций.

Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов. На сегодняшний день существующие штрафы за такое нарушение составляют до 40% от неуплаченной суммы, что все же не очень пугает нарушителей.

В связи с этим планируются поправки в НК. Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени.

2.3. Анализ поступлений НДФЛ в бюджетную систему РФ

Как для проведения более полного и объективного анализа динамики поступлений НДФЛ в бюджетную систему РФ, так и для лучшего понимания характера этой динамики и результатов данной аналитической работы, стоит выделить несколько важных тенденций и ключевых изменений, произошедших в сфере бюджетно-финансовой политик в период с 2016 года по 2018 год [14].

Финансово-бюджетная политика Президента и Правительства Российской Федерации в последние годы заключалась в преодолении последствий мощнейшего за последние полвека и исключительного по своей природе внешнеэкономического шока [24].

Средством достижения этой цели стала эффективная стабилизационная бюджетно-финансовая политика. Для достижения уже названной цели было выполнено несколько задач:

- эффективный контроль уровня бюджетного дефицита;

- снижение зависимости бюджета от цен на нефть и нефтегазовых доходов;

- оздоровление структуры российской экономики;

- контроль инфляционной динамики [12].

Главными результатами такой стабилизационной бюджетно-финансовой политики стало:

- снижение дефицита федерального бюджета с 3,4% до 2,2%;

- сокращение зависимости бюджета от динамики цен на нефть, о чем свидетельствует снижение нефтегазового дефицита с 9,8% до 8,3% [9].

Высокие темпы роста наблюдаются и по поступлению НДФЛ, рост по данному показателю составил 444,5 млрд. руб., то есть почти 16% в относительном выражении. Если в 2015 году поступления по налогу составили 2 807,8 млрд. руб., то в 2016 году поступления превысили 3 трлн. руб. А в 2017 году сумма доходов консолидированного бюджета от НДФЛ составила 3 252,3 млрд. руб. Отдельного внимания заслуживает удельный вес НДФЛ в общей сумме нефтегазовых доходов консолидированного бюджета. В рассматриваемый период с 2014 года по 2017 год доходы бюджета по данному налогу остаются на достаточно высоком уровне, а их удельный вес остается в пределах 13% [14].

Аналогичным образом несколько изменился удельный вес НДФЛ в общей сумме совокупных доходов бюджетной системы с 10,4% в 2015 году 36 до 10,6% в 2017 году. Однако в абсолютном выражении прирост доли составил более 233 млрд. руб. Таким образом, за анализируемый период с 2015 по 2017 годы фискальное значение НДФЛ сохранено примерно на том же уровне. Итак, исходя из вышеизложенной информации, следует отметить, что НДФЛ занимает достаточно важное место в системе консолидированного бюджета РФ и остается стабильным и надежным источником государственных доходов. Следует особо подчеркнуть, что имеется ярко выраженная позитивная тенденция к росту налоговых поступлений по НДФЛ, что оказывает положительное влияние на формирование и мобилизацию финансовых ресурсов государства в целом [23].

Таким образом, удельный вес поступлений по НДФЛ в консолидированном бюджете РФ по итогам 2017 года закрепился на уровне 13,2 % от всех не нефтегазовых доходов государства и представляет собой значительную сумму в 3 252,8 млрд. руб.

По величине поступлений и удельному весу в консолидированном бюджете налог на доходы физических лиц уступает лишь НДС, поступления по которому составили 5 137,6 млрд. руб., а удельный вес налога на добавленную стоимость в общей сумме не нефтегазовых доходов государства достигает почт 21%. Итак, по итогам проведенного анализа можно сделать следующий вывод: по всем рассмотренным показателям зафиксирована позитивная динамика, так как за период с 2015 по 2017 годы наблюдались признаки, свидетельствующие о возобновлении роста экономики [14].

Позитивные тенденции и положительная динамика поступлений доходов в консолидированный бюджет, в том числе и по НДФЛ, объясняется политикой направленной на сбалансированность и устойчивость бюджетной системы РФ [12].

В 2016 году успешно осуществлено возвращение к трехлетнему планированию при формировании бюджета. Ясные как краткосрочные, так и среднесрочные ориентиры бюджетной политики привели к улучшению 37 условий ведения бизнеса и в целом оказали благотворное влияние на экономику. Формирование федерального бюджета на 2017-2019 гг. осуществлялось на основе программы фискальной консолидации, предусматривающей постепенное сокращение нефтегазового дефицита (на 2,8 процентных пункта до 6,6% ВВП в 2019 году).

В соответствии с лучшей мировой практикой, структура этой программы сбалансирована между мерами по увеличению доходов и мерами по оптимизации расходов (в пропорции 1/3 к 2/3). При этом, в соответствии с лучшей мировой практикой, структура этой программы сбалансирована между мерами по увеличению доходов и мерами по оптимизации расходов.

В формировании бюджетов регионального, районного, городского и поселенческого уровня поступления НДФЛ являются необходимым экономическим инструментом, позволяющим решать основные задачи, стоящие перед любым цивилизованным обществом, в частности, обеспечивать социальные и культурные потребности, правопорядок, исполнять социальные обязательства и т.д. [14].

Этой цели служит фискальная функция НДФЛ, которая заключается в изъятии части дохода граждан и формирования доходной базы бюджетов бюджетной системы страны [22]. Указанная функция является главной, основной, но не единственной. Социальная функция налога на доходы физических лиц предполагает полное или частичное освобождение от налогообложения некоторых групп населения с низкими или фиксированными доходами, например, пенсионеров, учащихся, инвалидов. Регулирующая функция НДФЛ реализуется посредством предоставления налоговых льгот, варьирования размера налоговых ставок, определения структуры налогоплательщиков. Через систему подоходного налогообложения государство воздействует на личное потребление и платежеспособный спрос путем установления необлагаемых минимумов, освобождения отдельных видов доходов от налогообложения [10].

Государственная политика в области подоходного налогообложения напрямую влияет на скорость и вектор развития экономических, социальных и демографических процессов в обществе. Модернизируя порядок налогообложения, изменяя налоговые ставки, льготы, порядок уплаты, государство создает предпосылки для стимулирования инвестиционных процессов в экономике, развития различных видов экономической деятельности, отдельных товаропроизводителей, что в конечном итоге, влияет на состояние экономики и уровень жизни в стране в целом. Современная налоговая политика Российской Федерации имеет основной целью недопущение какого-либо увеличения налоговой нагрузки на экономику страны в качестве антикризисных мер, разработанных в 2016 г.

Государственной Думой и Правительством РФ, было предусмотрено изменение порядка налогообложения доходов граждан России [14].

Учитывая, что жители Российской Федерации составляют самую многочисленную категорию налогоплательщиков, налогообложение их доходов требует постоянного контроля со стороны государства как с целью исключения фактов предоставления необоснованных налоговых льгот, так с целью уточнения объемов налоговой базы, полноты и своевременности уплаты налога на доходы физических лиц [14].

В 2018 с целью минимизации потерь бюджета был изменен порядок льготирования некоторых видов доходов физических лиц, в частности, уточнен расчет налоговой базы при получении физическими лицами доходов в иностранной валюте, при увольнении государственных гражданских служащих, военнослужащих, судей. Изменены нормы, регламентирующие удержание налога на доходы физических лиц с полученных ими выигрышей в лотереи. Предусмотрено освобождение от уплаты подоходного налога на срок до конца 2018 г. самозанятых лиц, получающих доходы от граждан за услуги для личных, домашних нужд. По официальным данным ФНС на 1.01.17 зарегистрировано 559 самозанятых лиц, по экспертным оценкам в России их насчитывается около 14,5 млн. человек [13].

Внесены изменения в порядок предоставления некоторых налоговых и социальных вычетов, налоговой отчетности, усилены меры налогового контроля. Анализ сводной отчетности об исполнении бюджетов бюджетной системы, формируемой Казначейством России, показывает, что доля НДФЛ в налоговых и неналоговых доходах бюджетной системы России в 2018 году составила 11%, в доходах консолидированных бюджетов субъектов РФ – 36%, что превышает более, чем в 3 раза федеральный показатель.

3. Проблемы и перспективы развития налогообложения доходов физических лиц

Налоги, выступая главным источником формирования государственных финансовых ресурсов, является одновременно важным средством аккумулирования денежных средств в общегосударственный фонд, которым является государственный бюджет страны. Налоги являются исходной финансовой базой функционирования государства и важнейшей формой регулирования рыночных отношений.

Налог с доходов физических лиц - плата физического лица за услуги, предоставляемые ему территориальной общиной, на территории которой такое физическое лицо имеет налоговый адрес или расположено лицо, удерживающее этот налог [22].

Для контроля за соблюдением уплаты налога с доходов физических лиц в Российской Федерации ведется Государственный реестр физических лиц, являющихся плательщиками налогов. Он, по сути, автоматизированным банком данных, обеспечивает единый государственный учет всех лиц, обязанных уплачивать налоги. В соответствии с этим налоговая инспекция каждому лицу придает десятизначный номер (код). Этот номер присваивается один раз и на всю жизнь. Он обязателен для предъявления в различные органы государственной регистрации, учреждения банков, при приеме на работу, выплаты денежных сумм и тому подобное.

Основу системы территориальных финансовых ресурсов составляют местные бюджеты, формирование которых является одновременно условием и результатом социально-экономического развития территорий.

Важную роль именно налога на доходы физических лиц в наполнении местных бюджетов и в то же время отсутствия существенной финансовой поддержки и неспособность органов местного самоуправления самостоятельно решать вопросы социально-экономического характера возникает необходимость детального исследования роли налога на доходы физических лиц в системе территориальных финансов [10].

Основным приоритетом дальнейшего реформирования налога на доходы физических лиц в Российской Федерации должна стать задача перемещения налогового бремени с доходов бедных доходы богатых лиц [22].

Другими словами, необходимо сделать все для того, чтобы богатые в Российской Федерации начали платить больше налогов бедных. идея прогрессивного налогообложения доходов граждан состоит в том, что богатые должны платить больше для того, чтобы эти средства через бюджет перераспределялись в пользу бедных. Однако ни о какой эффективности налогообложения доходов богатых нельзя говорить без введения косвенных методов определения доходов плательщика. Однако эти методы запрещены в соответствии с действующим законодательством [21].

Сегодня потенциальная граница неравенства доходов населения высока, однако фактически применяется пропорциональный НДФЛ, перераспределительные свойства которого незначительны.

Итак, можно сделать выводы о наличии таких проблем в системе налогообложения доходов физических лиц:

- недостаточность финансовых ресурсов в местных бюджетах;

- отсутствие существенной финансовой поддержке государства;

- неспособность органов местного самоуправления самостоятельно решать вопросы социально-экономического характера;

- двойное налогообложение при выплате доходов субъектам предпринимательской деятельности - физическим лицам;

- отсутствие механизмов эффективного внедрения в жизнь всех законодательно предусмотренных положений;

- неравномерность распределения налоговых поступлений по разным регионам, поскольку уровень дохода зависит от уровня развития промышленного производства в регионе;

- вероятность занижения налогоплательщиками, особенно предпринимателями, налогооблагаемого дохода и уклонения от уплаты налога [13].

Таким образом, можно использовать такие пути решения проблемы налогообложения налога на прибыль:

- определение содержания налога вообще (в законодательном акте нужно дать его конкретное непротиворечивое определение);

- постепенное и последовательное реформирование существующего механизма функционирования НДФЛ (введение регрессивной шкалы ставок налогов и единого социального налога);

- введение ставок налогообложения, которые зависели бы именно от размера дохода (то есть чем выше уровень дохода, тем больше налог);

- уточнение алгоритма пересчета суммы налога;

- введение в Налоговый кодекс нормы добровольного выбора, вида налогообложения дохода [22].

Главным преимуществом НДФЛ над другими видами налогов является социальная справедливость, поскольку с помощью прогрессивных ставок и льгот в налогообложении можно уменьшить налоговое бремя для малообеспеченных слоев населения и усилить для лиц с высокими доходами. Однако с фискальной позиции он является нестабильным источником формирования доходов бюджета, поскольку циклические колебания экономики существенно влияют на базу обложения налогом на доходы физических лиц [21].

Подытожив все сказанное можно сказать, что подоходный налог является одним из важнейших правовых и фискальных инструментов, с помощью которых государство обеспечивает себя необходимыми ресурсами для финансирования различных видов общественной деятельности.

Имеющиеся на сегодня проблемы в системе территориальных финансов, особенно недостаточность финансовых ресурсов в местных бюджетах, обусловливают перспективы дальнейших исследований по совершенствованию механизма налогообложения доходов физических лиц как важного источника поступлений.

Стоит заметить, что налоговую систему Российской Федерации критиковали, и будут критиковать, поскольку в ее основу должны быть заложены механизмы преодоления серьезных общественных и личных противоречий, достичь оптимальности, в решении которых практически невозможно. Особенно учитывая то, что экономика в каждый отдельный период находится на разных стадиях своего развития, в зависимости от которых меняется содержание налоговой политики [24].

Правовые государства в процессе длительной эволюции изобрели способы решения большинства из этих противоречий и обеспечения баланса интересов. Среди этих способов - создание системы общественного контроля за эффективным расходованием бюджетных средств, системы правовых ограничений дискреционных фискальных действий правительства и парламента. Именно эти вопросы должны лечь в основу дальнейших исследований проблем налогообложения. В общем, реформирование налоговой системы должно основываться на принципе фискальной достаточности, то есть формировании доходной части бюджета на уровне, достаточном для осуществления государственных функций, а также на основе обеспечения обязательности и равности в уплате налогов; недопущение проявлений дискриминации отдельных плательщиков или категорий налогоплательщиков [13].

Правительственные решения по совершенствованию законодательства в части взимания налога с доходов физических лиц должны касаться полной реализации фундаментальных принципов подоходного налогообложения, свойственных социальным государствам, в частности:

- принципа тотальности (взыскание налога со всех видов доходов). Налогооблагаемый доход должен включать доходы от предпринимательской и независимой профессиональной деятельности, доходы от наемного труда и доходы от владения имуществом (в виде наследства и подарков), имущественными и неимущественными правами, основным элементом которых является пассивные доходы (проценты, дивиденды, арендная плата и т.п.);

- принципа нейтральности (налогообложение доходов одного вида должно осуществляться в одинаковых размерах);

- принципа налогообложения брутто-дохода, который не предусматривает уменьшения объекта налогообложения на сумму расходов налогоплательщика. К тому же должно быть применено право на освобождение налогообложения дохода, не превышающего законодательно установленного уровня минимального дохода. А также право на налоговый кредит по определенным законам расходов на обеспечение жизнедеятельности физического лица и членов его семьи.

- принципа доступности, реализуемой через упрощение условий регистрации плательщиков налога, порядка уплаты и правил декларирования данного налога.

Заключение

В данной работе изложены и описаны теоретические основы и проблемы совершенствования НДФЛ. Особое внимание уделено истории становления и развития подоходного налогообложения физических лиц в России. Рассмотрены основные этапы эволюции и становления подоходного налогообложения на протяжении всей отечественной истории. Также в первой главе подробно рассмотрено фискальное и регулирующее значение НДФЛ. Кроме этого существенное место в работе уделено некоторым актуальным проблемам, связанным с НДФЛ.

Вторая глава курсовой работы посвящена анализу поступлений НДФЛ в бюджетную систему РФ и роли налога в формировании доходов бюджетной системы. По результатам расчетов стоит отметить, что НДФЛ продемонстрировал в основном положительную динамику по итогам анализируемого периода 2015-2017 гг. Подавляющее большинство показателей показали положительную динамику. Во-первых, зафиксирована положительная динамика поступлений НДФЛ в федеральный консолидированный бюджет РФ и в консолидированные бюджеты субъектов РФ с 2,8 трлн. руб. в 2015 году до более 3,25 трлн. руб. в 2017 году. Во-вторых, отмечено сохранение роли НДФЛ в формировании собственных доходов бюджетов субъектов РФ. Поступления от НДФЛ в региональные бюджеты составляют не менее 36% от собственных доходов субъектов РФ. В-третьих, за анализируемый период отмечен существенный рост налоговой базы по НДФЛ с 21,8 трлн. руб. в 2015 году до 25 трлн. руб. в 2017 году.

Таким образом, прирост налоговой базы составил более 14% за рассматриваемый период 2015-2017 гг. Однако, наряду с позитивными тенденциями, выявлены некоторые важнейшие проблемы, связанные с налогом, а также отмечена явная необходимость в дальнейшем совершенствовании и развитии НДФЛ в России. Во-первых, отмечена явная необходимость решение проблемы отсутствия необлагаемого минимума. Во-вторых, замечена потребность в изменении ставок по обложению дивидендных доходов физических лиц. В-третьих, в долгосрочной перспективе НДФЛ нуждается в серьезном, всестороннем и поэтапном реформировании и преобразовании в прогрессивный семейный подоходный налог.

С целью формирования эффективной системы налогообложения, доходов граждан в Российской Федерации необходимо:

Перейти на прогрессивное налогообложение доходов граждан: прогрессия должна учесть реальный, существующий в настоящее время диапазон доходов граждан. При этом изыматься в виде налога может только часть дохода, которая идет на накопление (инвестирование), средства, расходуемые на потребление, должны оставаться у налогоплательщика. Это позволит обеспечить социального справедливость налогообложения и уменьшить уровень налоговой нагрузки на малообеспеченные слои населения. Расширить диапазон доходов граждан, к которым применяется налоговая социальная льгота. Это будет способствовать уменьшению объемов «заработной платы в конвертах», поскольку размер уплаченного налога будет компенсироваться за счет получения налоговой социальной льготы. Упростить изложения законодательных актов, как и определяют механизм налогообложения, процедуру формирования налоговой отчетности, что положительно повлияет на деятельность государственных фискальных органов.

Внедрить классификацию доходов физических лиц по источникам происхождения. Объединение доходов для определения платежеспособности плательщика предусматривает формирование общего налогооблагаемого дохода, к которому применяется шкала прогрессивных ставок и такой подход позволяет обеспечить принцип вертикальной справедливости налогообложения. При этом некоторые доходы физических лиц целесообразно облагать отдельно.

Заменить порядок предоставления налогового кредита по налогу на доходы физических лиц на такой, который предусматривает возвращение доли уплаченного налога непосредственно у источника выплаты дохода. Повышать уровень налоговой культуры и налоговой дисциплины налогоплательщиков: каждый гражданин Российской Федерации должен понимать, что уплата налога имеет целью формирование доходной части государственного бюджета, за счет которой осуществляется начисление социальной помощи.

Расширить базу налогообложения налогом на доходы физических лиц (предусмотреть возможность привлечения к налогообложению всех доходов, в том числе, которые выплачивают из государственных целевых фондов; в качестве компенсации, возмещение определенных затрат; доходы от интеллектуальной собственности).

Внедрить средства с повышения эффективности налогового контроля для преодоления злоупотреблений, уклонения от уплаты налогов. Итак, можно уверенно утверждать, что налогообложение доходов в Российской Федерации нуждается в коренной перестройке, которая должна базироваться на использовании передового зарубежного опыта, а не сводиться к копированию модели налогообложения других стран. Необходимо постепенно снижать налоговую нагрузку на доходы физических лиц, используя международный опыт и адаптируя его к специфике и условиям развития экономики страны, позволит Российской Федерации стать серьезным субъектом налоговой конкуренции в мировом пространстве. Экономика любого государства имеет свои особенности, которые следует учитывать при построении эффективной налоговой системы.

Конечно, государства с высоким уровнем развития экономики при налогообложении доходов граждан решают задачи, которые не являются ключевыми для российского общества. Это связано с тем, что уровень развития отечественной экономики значительно ниже развитых стран, однако, опираясь на их опыт, можно встроить определенные мировые достижения в российскую систему налогообложения.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс РФ. Часть первая [Электронный ресурс]: от 31.07.1998 № 146-Ф: (ред. от 29.09.2019 N 325-ФЗ // Консультант Плюс. – Режим доступа: http://www.consultant.ru/

- Налоговый кодекс Российской Федерации. Часть вторая [Электронный ресурс]: от 29.09.2019 N 325-ФЗ // Консультант Плюс. - Режим доступа: http://www.consultant.ru/.

- Алиев Б. Х. Султанов Г. С. Налоговая политика России: характерные черты и перспективы / Б. Х. Алиев //Международный журнал прикладных и фундаментальных исследований. 2015. № 10-5. С. 879-882.

- Ахунова, Д. С. Развитие налоговой системы в России на современном этапе / Д.С. Ахумова // Юридический вестник Ростовского государственного экономического университета. - 2017. - № 61

- Брызгалина, А.В. Налоги и налоговое право [Текст]/А .В. Брызгалина. - М., 2014. - 37 с.

- Воробьева Е. НДФЛ. Новейший справочник налогоплательщика. Актуальные разъяснения и профессиональные комментарии. М.: Эксмо, 2015.- 656 с.

- Гражданкина О.А., Гражданкин В.А., Шапошникова С.В. Сравнительный анализ потенциалов НДФЛ в различных странах // Вестник Алтайской академии экономики и права. 2016. № 4. С. 30-32.

- Гриценко В.В. Ставка налога на доходы физических лиц в контексте принципа «справедливости налогообложения» // Ленинградский юридический журнал. 2017. № 3 (33). С. 64-71.

- Изотова О.И. Налогообложение физических лиц в зарубежных государствах: перспективы применения в России // Вопросы экономики и права. -2018. - № 4.

- Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмент социальной политики государства: дис. на соискание ученой степени кандидата экономических наук. М., 2017. 150 с.

- Климова М. Налоговые новеллы в части НДФЛ / Налоговый вестник. 2017. С. 41.

- Колмыкова А. Д. Основные направления по совершенствованию налоговой политики в 2016-2017 гг. / А. Д. Колмыкова //Таврический научный обозреватель. 2018. № 5-1. С. 26-30.

- Лапов Д.Е. Прогрессивное налогообложение доходов физических лиц как необходимый элемент антикризисной политики России // Вестник Института экономики Российской академии наук. 2016. № 2. С. 200-212.

- Мирошниченко Л.Н. Введение прогрессивной шкалы налогообложения доходов граждан в России, как своевременный подход к проблеме. // Проблемы современной экономики (Новосибирск). 2019. № 9.

- Назаров В. Н. О понятии «налоговая система» и его правовом содержании // Финансовое право. – 2015. – № 1. – С. 23.

- Налоги и налоговая системы Российской Федерации: учебник и практикум для академического бакалавриата / Под науч. ред. Л.И. Гончаренко. – М.: Издательство Юрайт, 2015, ЭБС Юрайт

- Налоги и налогообложение. учебник / под ред. В. Ф. Тарасовой. – 2-е изд., перераб. и доп. - Москва: КноРус, 2017.

- Налоги и налогообложение. Учебник/под ред. Г.Б. Поляка. С Юрайт, 2012, ЭБС Юрайт

- Налоги и налогообложение: Учеб. пособие / Под ред. Б. Х.Алиева. – М.: Финансы и статистика, 2015. – 652 с. 78

- Налоговое право России / отв. ред. Ю.А. Крохина. – М. : Норма, 2016. – 471 с.

- Основные направления налоговой политики в 2015-2017 гг. // СПС Консультант Плюс».

- Основные направления налоговой политики в 2016-2018 гг. // СПС Консультант Плюс».

- Перов А. В. Налоги и налогообложение: учебное пособие – М. : Юрайт-Издат, 2013. – 189 с.

- Приказ ФНС РФ от 17.11.2010 N ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников».

- Приказ ФНС РФ от 27.12.2010 N ММВ-7-3/768@ «Об утверждении формы налоговой декларации о предполагаемом доходе физического лица (форма 4-НДФЛ), Порядка ее заполнения и формата налоговой декларации о предполагаемом доходе физического лица (форма 4- НДФЛ)».

- Савицкий А.И. Прогрессивное налогообложение доходов физических лиц: перспективы введения в России и зарубежный опыт/ А.И. Савицкий // Закон .— 2016 .— №10

- Тютюрюков Н.Н., Гурнак А.В., Князева А.В. Налоговые системы зарубежных стран: Учебник – М: Издательство «Прометей» 2019 г..

- Химичева Н.И., Беликов Е.Г. Принцип справедливости в правовом регулировании налогообложения доходов физических лиц /Н.И. Химичева, Е.Г. Беликов //Налоги .— 2016 .— №2 .— С. 45-48

ПРИЛОЖЕНИЯ

Приложение 1

Таблица 1 - Минимальные ставки налога с доходов граждан [15]

|

Страна |

Ставки |

||

|

2016 |

2017 |

2018 |

|

|

Румыния |

16% |

16% |

16% |

|

Венгрия |

15% |

15% |

15% |

|

Литва |

15% |

15% |

15% |

|

Россия |

13% |

13% |

13% |

|

Белоруссия |

13% |

13% |

13% |

|

Болгария |

10% |

10% |

10% |

Приложение 2

Таблица 2 - Максимальные ставки налога с доходов граждан [15]

|

Страна |

Ставки |

||

|

2016 |

2017 |

2018 |

|

|

Франция |

45% |

45% |

75% |

|

Дания |

51% |

55,40% |

55,60% |

|

Бельгия |

50% |

50% |

50% |

|

Португалия |

42% |

42% |

48% |

|

Испания |

45% |

45% |

45% |

|

Германия |

45% |

45% |

45% |

|

Норвегия |

27% |

25% |

39% |

|

Италия |

45% |

35% |

36% |

|

Люксембург |

42% |

34% |

29% |

Приложение 3

Таблица 3 - Сравнение систем налогообложения доходов физических лиц в зарубежных странах

|

Страна |

Плательщики НДФЛ |

Объект налогообложения |

Скидки, льготы |

Ставки |

|

США |

одинокие; супружеские пары с общей уплатой налога; супружеские пары |

Все виды доходов, которые могут быть получены населением: |

Налоговые скидки для: супруги с совместной декларацией; одиноких; домохозяйств; лиц старше 65 лет. |

10 -35% |

|

Великобритания |

5 групп в зависимости от экономического происхождения доходов |

доходы от собственности и арендуемого имущества; доходы от облигаций государственных займов; доходы от производственной деятельности; заработная плата, пенсии из частных пенсионных фондов; дивиденды. |

Виды социальных льгот: личная льгота; личная льгота для лиц в возрасте 65-74 года; личная льгота для лиц старше 75 лет - льготы для супругов старше 75 лет - личная льгота для слепых. |

20-45% |

|

Италия |

Физические лица (наемные работники и самозанятые лица) |

недвижимое имущество (земля и здания) - капитал; трудовые доходы. |

Освобождаются от налогообложения пострадавшие во время землетрясения 2009. Предоставляются скидки молодым семьям, детям-иждивенцам. |

23-43% |

|

Франция |

Семья (супругов и лиц, находящихся на их иждивении, а также одинокие лица) |

заработная плата, пожизненный аннуитет; сельскохозяйственные доходы; производственные и коммерческие доходы; некоммерческие доходы; земельные доходы; доход от подвижного капитала; доходы в виде вознаграждений от руководства компании. |

Скидки для: плательщиков старше 65 роки в ; инвалидов; государственных служащих; детей. |

0-45% |

|

Япония |

Физические лица (наемные работники и самозанятые лица) |

Заработная плата, доходы лиц свободных профессий, оплата работников искусств, профессиональных спортсменов, официантов в барах, пособие при увольнении, доходы, полученные от недвижимости, дивиденды, пенсии, авторские гонорары, вознаграждения за разные личные заслуги, прибыль от продажи акций. |

Предусмотрено налоговые скидки молодым семьям. От уплаты налога освобождаются средства, затраченные на медицинское обслуживание (лечение), страхование жизни и пенсионное страхование. Ряд льгот имеют многодетные семьи. |

Прогрессивная шкала ставок: 5-45% |

|

Польша |

каждый, кто получает доход |

Доход в виде заработной платы и доход от предпринимательской деятельности. |

Предусмотрено налоговые скидки молодым семьям, государственным служащим |

18%, снижение налоговой ставки в 2020 г. до 17% |

Приложение 4

Рисунок 1 – Основные элементы налога на доходы физических лиц

Приложение 5

Таблица 4 – Распределение доходов по НДФЛ в бюджетной системе РФ

|

Уровень бюджетной системы |

Отчисления, % |

Отчисления по НДФЛ всего, % |

Примечания |

|

В федеральный бюджет |

0 |

100 |

НДФЛ взимаемый по нормативу |

|

В бюджеты субъектов РФ |

85 |

||

|

В федеральный бюджет |

0 |

100 |

НДФЛ взимаемый с иностранных граждан осуществляющих деятельность на территории РФ на основании патента |

|

В бюджеты субъектов РФ |

100 |

||

|

В бюджеты городских поселений |

10 |

100 |

НДФЛ взимаемый по нормативу |

|

В бюджеты муниципальных районов |

5 |

100 |

НДФЛ взимаемый на территориях городских поселений |

|

13 |

НДФЛ взимаемый на территориях сельских поселений |

||

|

15 |

НДФЛ взимаемый на межселенных территориях |

||

|

В бюджеты городских округов |

15 |

100 |

НДФЛ взимаемый по нормативу |

|

В бюджеты внутригородских округов с внутригородским делением |

15 |

100 |

НДФЛ взимаемый по нормативу |

Приложение 6

Таблица 5 - Анализ поступлений НДФЛ в консолидированный бюджет РФ за период 2015-2017 гг.

|

Показатель |

Годы |

Абсолютное изменение, ед. |

Изменение относительное, % |

||||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

2017 к 2015 |

2016 к 2015 |

2017 к 2016 |

2017 к 2015 |

|

|

Всего доходов, млрд. руб. в т.ч. |

26 922,0 |

28 181,5 |

30 640,0 |

1 259,50 |

2 458,50 |

3 718,00 |

104,68 |

108,72 |

113,81 |

|

Нефтегазовые доходы, млрд. руб. |

5 862,7 |

4 844,0 |

5 971,9 |

- 1 018,62 |

1 127,87 |

109,25 |

82,63 |

123,28 |

101,86 |

|

Нефтегазовые доходы, млрд. руб. в т.ч. |

21 059,4 |

23 337,5 |

24 668,1 |

2 278,10 |

1 330,60 |

3 608,70 |

110,82 |

105,70 |

117,14 |

|

НДС, млрд. руб. |

4 233,99 |

4 571,32 |

5 137,58 |

337,33 |

566,27 |

903,59 |

107,97 |

112,39 |

121,34 |

|

Акцизы, млрд. руб. |

1 068,37 |

1 355,96 |

1 521,27 |

287,59 |

165,31 |

452,90 |

126,92 |

112,19 |

142,39 |

|

Налог на прибыль организаций, млрд. руб. |

2 598,98 |

2 770,32 |

3 290,13 |

171,34 |

519,81 |

691,15 |

106,59 |

118,76 |

126,59 |

|

НДФЛ, млрд. руб. |

2 807,8 |

3 018,5 |

3 252,3 |

210,70 |

233,80 |

444,50 |

107,50 |

107,75 |

115,83 |

|

Ввозные пошлины, млрд. руб. |

565,17 |

563,95 |

588,46 |

-1,22 |

24,52 |

23,29 |

99,78 |

104,35 |

104,12 |

|

Страховые взносы, млрд. руб. |

5 636,27 |

6 326,01 |

6 783,99 |

689,73 |

457,99 |

1 147,72 |

112,24 |

107,24 |

120,36 |

|

Прочие доходы, млрд. руб. |

4 148,78 |

4 731,45 |

4 501,02 |

582,68 |

-230,44 |

352,24 |

114,04 |

95,13 |

108,49 |

|

Удельный вес НДФЛ в общей сумме доходов, % |

10,43 |

10,71 |

10,61 |

0,28 |

-0,1 |

0,18 |

102,68 |

99,07 |

101,73 |

|

Удельный вес НДФЛ в общей сумме ненефтегазовых доходов, % |

13,33 |

13 |

13,2 |

-0,33 |

0,2 |

-0,13 |

97,52 |

101,54 |

99,02 |

Приложение 7

Таблица 6 – Налог на доходы физических лиц

|

Ставка |

Облагаемый доход |

|

13% |

доход от основного вида деятельности |

|

преподавательская деятельность и проведения консультаций |

|

|

продажа или сдача в аренду транспортного средства |

|

|

продажа или сдача в аренду недвижимости |

|

|

долевое участие в деятельности организаций, полученные в виде дивидендов |

|

|

выигрыши в лотерею |

|

|

доходы нерезидентов высококвалифицированных |

|

|

35% |

выигрыши и призы, полученные в рекламных акциях товаров, работ и услуг, более 4000 руб. |

|

процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ, увеличенной на 5 пунктов, по рублёвым вкладам и 9 процентов годовых по вкладам в иностранной валюте |

|

|

суммы экономии на процентах при кредитных средств в части превышения определённой суммы, за исключением доходов израсходованными на новое строительство либо на приобретение жилого дома, квартиры или долей |

|

|

9% |

получение дивидендов до 2015 г. |

|

получение процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. |

|

|

получение доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

|

|

15% |

дивиденды от долевого участия в деятельности российских организаций нерезидентов |

|

30% |

доход нерезидентов в РФ, кроме высококвалифицированных |

- Теории происхождения права ( Общая характеристика подходов к проблеме происхождения права)

- Авторитет и лидерство в системе менеджмента (Теоретический анализ проблемы исследования психологических особенностей лидера и его авторитета)

- Характеристика роли социального обеспечения в социальной работе.

- Конституционные основы взаимоотношений государства и личности

- Трудоустройство инвалидов

- Избирательное право и избирательная система в России

- Понятие и виды правосознания(Понятие правосознания)

- Управление поведением в конфликтных ситуациях ( Теоретические основы конфликта)

- Понятие и состав правонарушения

- Аппарат государственной власти (Концепции государственного аппарата в управлении государством).

- Понятие и виды трудового стажа (Понятие трудового стажа и его значение для социального обеспечения граждан)

- Профессиональный стресс в управленческой деятельности(Понятие стресса)