Налоги как цена услуг государства(Основные понятия налога и налогообложения)

Содержание:

Введение

Налоги известны дивным давно с самого раннего момента развития человеческой цивилизации. Их появления связанно с самыми первыми потребностями общественности. Первыми налогами на заре развития общества относят жертвоприношения. Но с дальнейшим развитием государства, была необходимость также развивать и налоговую систему. С помощью налогов государство регулирует и стимулирует развитие рыночных отношений, определяет приоритеты социального и экономического развития. В связи с этим необходимо чтоб налоговая система была адаптирована к новым общественным отношения и соответствовала мировому опыту.

Налоги являются важным звеном в экономических отношениях государства и общества. Они являются основным источником дохода в бюджет государства. С помощью взимания налогов, государство обеспечивает гражданам безопасность проживания в своей стране поддерживая оборону, социальную помощь, бесплатную медицину и т. д.

Как говорил писатель Оливер Уэнделл Холмс «Налоги — это цена, которую мы платим за возможность жить в цивилизованном обществе», таким образом он хотел сказать, что налоги эта необходимые вложения в бюджет государства, которые способствуют улучшению качества жизни его граждан. Поэтому данная тема актуальная для рассмотрения тем что, именно в налогах концентрируется вся совокупность экономических, политических и социальных интересов общества независимо от форм его организации и государственного устройства.

Цель данной работы заключается в предметном и подробном рассмотрении роли налога в развитии государства. Задачи, которые способствуют достижения данной цели, заключаются в рассмотрении сущности, функции налогов, раскрытие функционирования налоговой системы, действующей в России.

Предметом исследования являются налоги как плата «цивилизованного общества» т.к. налоговая система, сложившаяся в нашей стране налагает особый отпечаток на всю жизнь народа и пути решения проблем связанных с взиманием налогов

Работа состоит из введения, трех глав, заключения и списка используемой литературы. В первой главе раскрывается основные теории налогов их функции. Во второй главе рассматривается налоговая система в Российской Федерации. В третьей главе характеризуется роль налогов в бюджете и пути совершенствования налоговой системы Российской Федерации

Тема 1. Основные понятия налога и налогообложения

1.1. Возникновение налога и налогообложения

История налогов насчитывает десятилетия. Необходимость взимания налогов определилась и развивалась вместе с возникновение и становлением государственности.

Исторически возникновение налогов относятся к периоду разделения общества на социальные группы и появление государства. На ранних степенях государственной организации начальной формой налогообложения можно считать жертвоприношение. Жертвоприношение было неписанным законом и таким образом становилось принудительной формой сбора.[20,с.49]

По мере развития государства такой неписанный закон перерос, в частности, в платежи церкви (например «церковная десятина»)которые взимались повсеместно, независимо от вида официальной религии в отдельно взятой стране.

В период господства натурального хозяйства государственные финансы редко отделялись от финансов государя. В этот период сбор налогов мог легко быть замещён выполнением различных повинностей, например: строительством дорог, рытьём каналов, а самое главное – службой в армии и участием в управлении государством. Поскольку было бы нелепо государю требовать уплаты налогов со своих «подарков» за усердную службу, то возникали необлагаемые налогами сословия.

Налоги в то время не являлись основным средством пополнения казны. Важную роль играли доходы от домена (собственных владений главы государства), государственные монополии (в Древнем Египте – продажа зерна, в средневековье – соль, сахар, табак, вино и др.), продажи регалий (когда свободной земли стало не хватать) и система откупов и кредита. В этот период налоговая база носила в основном оценочный характер. Оценивалась примерная урожайность земли (кадастр), численность работников (подворный, подушевой налог), численность голов скота, наличие мельницы и т.п. Лишь в городах и центрах торговли существовали налоги с продажи, хотя и в городах налоговая база носила оценочный характер. Уплата налога осуществлялась всем цехом, обладающим монополией на определённый вид ремесла, – сапожниками, горшечниками, кузнецами и др. Торговля была обременена оплатой обязательных услуг за взвешивание, измерение, постой, проезд через ворота или по мосту (вместо выполнения повинностей). [21, с.49]

Постепенно с развитием публичной власти и необходимость в систематическом удовлетворении ее потребностей (например содержание армии для обороны), возникают обязательные взимания с населения в ее пользу.

Средства, получаемые от уплаты налогов, расходовались на укрепление городов, содержание армии, строительство кораблей, дорог, сооружение храмов, устройства праздников, раздачу материальных благ неимущим.

В развитие налоговой системы можно выделить четыре периода, каждый из которых характеризуется тем или иными особенностями.

Первый период включает хозяйственные системы древнего мира и средних веков и отличается неразвитостью и случайным характером налогообложения.

Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму: барщина, участие в походах, продовольствие, фураж, снаряжение для армии и др.

Второй период развития налогообложение (конец XVII- начало XVIIв.) характеризуется тем, что налоги становятся основным источником доходной части бюджета государства. В этот период происходит формирование первых налоговых систем, включающих прямые и косвенные налоги. Особенную роль играли акцизы, взимавшиеся, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налоги.

Третий период развития налогообложение начал свою историю с XIX в. и отличался уменьшением количества налогов и большим значением права при их установлении и взимании. Постепенно в обществе наряду с развитием финансовой науки происходит становление научно-тереотических воззрений на природу, проблему и методику налогообложения.

Современный, четвертый этап развития налогообложения характеризуется более глубоким теоретическим обоснованием всех его проблем.

В 80-е гг. XX в. получила признания бюджетная концепция А. Лаффера, согласно которой налоговые поступления - это продукт двух факторов: налоговой ставки и налоговой базы. Страны с развитой рыночной экономикой провели налоговые реформы, направленные на совершенствование систем прямых и косвенных налогов и стимулирование деловой активности. [22, с.49]

Тема 1.2. Сущность и функции налога

В современном государстве существует множество разного рода отчисление, платежей, взносов, сборов от физических и юридических лиц в государственную казну. К таким взносам можно отнести например штрафы за нарушение дорожных правил, или сборы за уборку, платежи муниципалитетом за парковку автомобилей и т. д. Но все эти взносы и платежи можно назвать налогами.

Для того чтоб определить чем налог отличается от остальных видов платежей необходимо сначала рассмотреть само определения налога и его функции. Так как содержание налога многогранно, они являются правовой, экономический и финансовой категории. Поэтому можно встретить различное определение налогов в современной энциклопедической, справочной, научной и учебной литературе. В Большом экономическом словаре налог обозначает- обязательный платеж взимаемый государством с физических и юридических лиц[14,с.48], а в в универсальном энциклопедическом словаре дается более развернутое определения налогов. Налоги — это обязательные платежи взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты.[30,с.49] Но основном, как правило приводиться определение из налогового кодекса российской федерации. В соответствии с российским налоговым законодательством налог определяется как «обязательный, индивидуальный и безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащим им на праве собственности, хозяйственного введения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.»[2,с.47] Из определения можно выделить основные признаки налога:

- Обязательность выделения из полученного единоличным или групповым трудом доли, идущей на содержание отдельных общественных групп, осуществляющих специализированную деятельность.

- безвозмездность передачи материальных ценностей

- Отсутствие четкой взаимосвязи между передачей материальных ценностей и совершением определенных действий общественными органами управления и общественной защиты.

Сущность налога можно определить как их экономическое содержание, выражающим взаимоотношения между государством, хозяйствующими субъектами и гражданами в процессе мобилизации государственных финансов с целью удовлетворение общественных потребностей и государственного регулирования экономической деятельности юридических и физических лиц.[11,с.48]

Налоги имеют в государстве свои функции которые влияют на эффективность налоговой системы.

Функции налогов — это способ выражения сущностных свойств налога. Функция показывает, как реализуется общественное значение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.[29,с.49] На данный момент в экономической литературе разных авторов можно встретить различное количество функций у налога. Некоторые авторы объединяют некоторые функции вместе, кто-то и разделяет.

Первая из функций это фискальная. Данная функция состоит в том, чтобы обеспечить государство денежными средствами. Посредством фискальной функции реализуется главное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджете и внебюджетных фондах.

Распределительная функция проявляет себя в том, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из произведенной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ, имеющие общегосударственное значение.

Регулирующая (стимулирующая) функция налогов находит свою практическую реализацию в дифференциации условий налогообложения через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций. [23,с.49]

Также в некоторых статьях и книгах можно встретить еще две функции налогов. Это социальная и контрольная функция.

Социальная функция направлена на устранение или сглаживание тенденции социального общественного расслоения с целью обеспечения стабильных условий существования и развития общества и государства, их защиту от социальных потрясений.

Контрольная функция состоит в использовании государством налоговых механизмов в качестве альтернативного способа оценки результатов экономико-финансовой деятельности.[23,с.49]

Таким образом налоги выступают для государством способом регулирования общества. Они являются связующим звеном между государством, хозяйствующими субъектами и отдельными гражданами по поводу распределения национального дохода на общегосударственные нужды. Государство является действующим лицом, которое устанавливает в законодательном порядке правила изъятия в свое распоряжение части доходов предприятий и населения на условия безвозвратности и принуждения.

1.3. Классификация налогов

С помощью классификации налогов можно проводить анализ налоговой системы, осуществлять различные оценки и сопоставлять по группам налогов, особенно в динамике за долгосрочный период, когда состав отдельных налогов и сборов менялся.

Каждая классификации в основе лежит совершенно определенный классифицированный признак. К примеру: по способу взимания, назначение налоговых платежей, способ или источник обложения и другие признаки.

Само понятие классификации налогов включат в себя сгруппированное обусловленная определенными целями и задачами. Существует множество различных видов и типов классификации налогов.

Наиболее распространена классификация налогов по следующим признакам: [11,с.48]

- Способу взимания налогов

- Субъекту налогообложения;

- Объекту налогообложения;

- Характеру налогообложения;

- способу налогообложения;

- Источникам покрытия налогов;

- органу, который устанавливает и конкретизирует налоги;

- Уровню бюджета, в который зачисляется налоговый платеж;

- Целевой направленности налоговых платежей.

По способу взимания налога подразделяется на прямые и косвенные налоги.

Под прямыми налогами понимается налоги на доходы и имущество.(1)К такому вида налога можно отнести налог на прибыль, налог на имущество, налог на доходы. Данный налог можно назвать оценочным налогов, так как в основе исчисления лежит расчетный доход, соответствующий индивидуальным характеристикам конкретного налогоплательщика.

Под косвенными налогами понимается налог на товары и услуги [2,с.47]. К такому налогу можно отнести НДС, акцизы, таможенные пошлины. Данные налоги устанавливаются в виде надбавок к цене товара или тарифу. Налогоплательщикам по косвенному налогу являются потребители.

По субъекту налогообложения (налогоплательщика) налоги подразделяются на три группы:[11,с.48]

- Налоги с физических лиц - в данном налоге налогоплательщиком являются только физические лица, к такому налогу можно отнести НДФЛ.

- налоги с юридических лиц - - налоги взимаются с юридических лиц, примером такого налога будет налог на прибыль организации.

- смешанные налоги — налогоплательщиками признаются как физические лица так и юридические. Примеры таких налогов являются транспортный налог.

В зависимости от объекта налогообложения можно выделить налоги имущественные, ресурсные налоги, вмененные, налоги на потребление.

Имущественными налогами облагается связанное непосредственно с владением и движением имущества и не зависят от индивидуальных финансовых возможностей плательщика.

Ресурсные налоги взимаются при разработки, добычи и использования природных. Таким примером налога можно отнести — налог на добычу полезных ископаемых или к примеру водный налог.

Вмененные налоги взимаются с выручки или дохода, имеют прямую зависимость от финансового положения налогоплательщика. Налог на доходы физических лиц и налог на прибыль можно отнести к группе вмененных налогов.

Налог на потребление взимается в процессе приобретения и потребления товаров, работ, услуг, путем включения величины налога в цену реализации товара (работ, услуг). Таким примером служит НДС и акцизы.

По характеру налогообложения налоги делятся на три группы:

- Пропорциональные — это налоги ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества.

- Прогрессивные — налоги, ставка которых увеличивается с ростом стоимости объекта налогообложения.

- Регрессивные — налоги, ставка которых уменьшается с ростом стоимости объекта налогообложения.

Следующим критерием классификации налога является разделение налога по способу налогообложения. Делятся он на три группы: [24,с.49]

- Взимание налога у источника

- взимание налога по декларации

- Взимание налога по кадастровому иди уведомлению.

Способ взимания налога у источника, при котором налоговые платежи перечисляются в бюджет до получения доходах. (примером будет налог на доходы физических лиц)

Декларационный способ, при котором налог выплачивается после получения дохода налогоплательщиком (например, налог на доходы организации)

Кадастровый способ, при котором величина налога не зависит от доходности. (пример земельный налог) [23,с.49]

В зависимости от источников покрытия выделяют налоги:

- Налоги включаемые в себестоимость продукции (товар, услуг, работ)

- Источником покрытия которых является выручка от реализации продукции (товаров, услуг, работ)

- Расходы по которым относятся на финансовый результат. Данный налог рассчитывается после соотношения доходов и расходов организации.

- Источником покрытия которого является оставшаяся в распоряжении прибыль. [11,с.48]

По отношению органа который устанавливает и конкретизирует налоги в соответствии законодательством российской федерации о налогах и сборах налоги подразделяются на три группы: [2,с.47]

- Федеральные

- Региональные

- Местные

Федеральными налоги и сборы признаются установленные НК РФ и обязательны к уплате на всей территории РФ. К федеральным налогам относят:

- Налог на добавленную стоимость.

- Акцизы

- Налог на доходы физических лиц

- Налог на прибыль организации

- налог на добычу полезных ископаемых

- водный налогам

- сборы за пользованием объектами животного мира и за пользование объектами водных биологических ресурсов

- государственная пошлина

- налог на дополнительный доход от добычи углеводородного сырья.

К региональным налогами признаются налоги, установленные НК РФ и законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов РФ.

При установлении региональных налогов законодательными органами государственной власти в порядке и пределах, предусмотренные НК РФ следующие элементы налогообложения: налоговые ставка, порядок и срок уплаты налогов, если эти элементы не предусмотрены НК РФ.

К региональным налогам относят:

- Налог на имущество организации

- Налог на игорный бизнес

- Транспортный налогам

Местный налоги и сборы вводятся в действие и прекращают действовать на территории муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются НК РФ и нормативными правовыми актами представительных органов поселения (муниципальных районов), городских округов (внутригородских округов) о налога и сборах и обязательны к уплате на территории соответствующих поселений и городских округов. Местные налоги и сборы вводятся в действие и прекращают действовать на территории соответствующих поселений или городских округов в соответствии с НК РФ.

К местным налогам относят:

- Земельный налогами

- Налог на имущество физических лиц

- Торговый сбор

По уровню бюджета , в который зачисляются налоговый платеж, налоги подразделяются на закрепленные и регулируемые [11,с.48]

К закрепленным относятся налоги, платежи по которым в полном объеме поступают в конкретный бюджет ( Федеральный, региональный, местный)

Регулирующие налоги — налоги, платежи по которым распределяются в определенной пропорции между бюджетами. К примеру: в ст. 284 НК закрепляет действую ставку налог на прибыль и она составляет 20 % из которых , 17% перечисляются в бюджет субъекта, а 3% в федеральный бюджет.

В зависимости от целевой направленности налоговых платежей налоги подразделяются на целевые и общие.[11,с.48]

Целевыми налогами признаются налоговые платежи которые используются для финансирования конкретного направления затрат государства, т. е. существует увязка налога с конкретным направление расходования средств. Данные налоги вводятся для финансирование конкретного направления затрат государства. Как правило для таких налогов создается специальный фонд (внебюджетный) или в самом бюджете для такого вида налога вводиться специальная статья. Примерами такого налога можно считать, налог на транспорт или водный налог.

Общие налоги, к некоторой экономической литературе можно встретить также понятие «абстрактные» налоги, поступают в бюджет любого уровня, обезличиваются и расходуются на цели, определенные приоритетами соответствующего бюджета, т. е. поступление от общих налогов являются основным доходным источником разноуровневых бюджетов.[25,c.49] Данные налоговые платежи обеспечивают гибкость бюджетной политики, они позволяют государству расходовать полученные налоги по тем направлениям, которые они считают необходимыми.

Вывод к главе:

С момента возникновения государства налоги являются неотъемлемой часть формирования бюджета. В современной рыночной экономике налоги выполняют важнейшую роль и без хорошо налаженной, четко действующей системы, отвечающим условиям развития общественного производства, эффективная рыночная экономика не возможна. С помощью налогов поддерживается взаимоотношения между государством, хозяйственными субъектами и гражданами. Налоги позволяют обеспечить государственную казну денежными средствами, которые в последствии расходуются на содержание общественных нужд.

Глава 2.Налоговая система в Российской Федерации

Тема 2.1. Становление и развитие налоговой системы в Российской Федерации

С момента возникновения государство налоги являются неотъемлемой частью экономических отношений с обществом. Государство и налоги — взаимосвязанные, без налоговой системы не может существовать государство, так же и налоговая система не может существовать без государства. По мере развития и изменения форм государственного устройства также развивалось и менялась налоговая система. В самом начале развития налоговой системы государство не имело своего финансового аппарата для определения сборов и налога. На таком этапе государство определяла общую сумму средств которую нужно получить, а сбор налога осуществлял либо город, либо община.

Финансовая система Древней Руси начала складываться только с конца IX в., в период объединения древнерусских племен и земель в связи с принятием в 988г. Христианства. Первое упоминание о взимании дани относиться к периоду правления Олега (X в.) Дань взималась двумя способами: повозом, когда привозилась в Киев, и полюдьем, когда князья или княжеские дружины сами ездили за ней. [26,с.49] Князь Олег в период своего правления не сильно преуспел в налоговой системе. Он ввел для одного из своих подданных племен — древлян — налог куда более тяжкий, чем при Олеге. Более того, уже получив дань, он решил, что ему ее мало, и вернулся к древлянам за дополнительной данью. Такое двукратное требование дани возмутило древлян, и они восстали и убили князя Игоря. [6,с.47]

После смерти мужа, княгиня Ольга захотела упорядочить систему дани «полюдье» и заменила централизованным сбором фиксированной дани — урок, установив периодичность их сборов (уставы) и место (погосты). [16,с.48] Моментом рождения налоговой системы относят период ее правления.

С 1242 г. монголо-татары, завоевавшие Русь, стали называть натуральные налоги ясаком: в период монголо-татарского ига основным налогом был выход — дань, которую русские князья платили Золотой Орде. Кроме того, существовала такая повинность, как Ям — обязанность поставлять подводы ордынским чиновникам и содержать посла Орды вместе с многочисленной свитой. [26,с.49] Такие поборы сильно повлияли на сбор налогов в государственную казну. Чтоб как то пополнять казну государства были введены косвенные налоги в виде торговых и судебных пошлин:

- Пошлина «мыт» взималась за провоз товаров через горные заставы.

- Пошлина « перевоз» - за провоз через реку

- «гостиная» пошлина — за право иметь склады

- «торговая» пошлина — за право устраивать рынки

- пошлина «вира» взималась за убийство

- «продажа» - штраф за прочие преступления. [17,с.48]

После свержения монголо-татарского ига князем Иваном III в 1480г., и прекращение уплаты выхода, князь практически приступил к созданию финансовой системы на Руми. Главным прямым налогом стали деньги, взимаемые с черносошных крестьян (класс населения людей, сидевшие на «черной» т. е. невладельческой земле) и посадских людей (сословие средневекоавой Руси, в обязанности которого входило нести тягло, то есть платить денежные и натуральные подати, а так же выполнять многочисленные повинности). Кроме того существовали ямские, пищальные налоги (тратившиеся на производство пушек, а также сборы на городовые и засечное дело, т. е. строительство засек — укрепление на южной границах Московского государства.[26,с.49] Также помимо того что князь Иван III ввел прямые налоги, при его правлении появилась первая основа налоговой отчетности. К этому времени относят введение первой налоговой декларации - «сошного письма». Площадь земельных площадей переводилась в условные податные единицы «сохи», на основании которых осуществлялась взимание прямых налогов. [15,с.48]

Даже политически объединив русскую землю, финансовая система России была сильно запутана и сложна. Каждый приказ (ведомство) Российского государства отвечал за взимание какого либо платежа. При правлении Алексея Михайловича налоговая система была упорядочена. В 1655 году был создан специальный орган — Счетная палата, в работу которой входило контроль а фискальной деятельностью приказов, а также исполнение доходной части российского бюджета.

При правлении Петра I были самые сильные изменения коснувшиеся всех сфер хозяйственной жизни и финансов. Данный период характеризуется чрезвычайно высокими военными расходами, связанные с ведением войн, переоснащением армии и созданием флота, что сопровождалось увеличением налоговых сборов. Наряду со старыми появились новые налоги: драгунский сбор, гербовый сбор, сбор на постройку судов, а также нетрадиционные налоги: возросли питейные налоги, подворное обжалование, чрезвычайные налоги. [15,с.48] Но это не помогло решить проблему с обеспечение казны. В связи с этим «прибыльщики» ( это должность в обязанности которого входит придумывать новые налоги) предложили коренное изменение системы налогообложения, а именно переход к подушной подати.[19,с.48] С 1718г. прямые налоговые сборы стали взимать с каждой дворовой души, призванной по закону к уплате токовых, для чего с 1718 по 1724г. была проведена подушная перепись всего мужского населения. [28,с.49] При переписи были ревизские списки в которые записывались все мужчины, и данный список был законным основание для последующего взимания налогов. Можно отметить что в данный список записывались только лица мужского пола от грудных детей до людей пожилого возраста, но если кто-то из членов семьи не мог или не был физически способен платить, то повинность платили те члены семьи кто мог работать.

Позже Петром I вводится новые налоги и сборы: [28,с.49]

- налог на оплату труда наемных рабочих

- налог на дубовые гробы

- налог на ношение бороды

- кабачный налог ( за содержание питейных заведений)

- соляной сбор

- сбор с рыбной лавки

- сбор с мельницы

- сбор с домовых бань

- сбор с пчелиных ульев, с деревянных построек, сбор с иностранцев и иногородцев

- сбор за пользованием гербовой печати, специальной бумаги

- сбор за найм извозчиков и т. д.

После правления Петра I сильные изменения состоявшиеся налоговой системы не было. Было отмечено усложнение или упрощение налогов, заведенных при Петре Великом, но обязанность по уплате повинности так же лежало на тех же субъектах, учреждения, заведующим сбором повинностей и налоговых платежей, менялось только название и местоположение.

Дореволюционная Россия характеризуется достаточно современной системой налогообложения для своего времени. Система включала как прямые налоги , так и косвенные. [15,с.48]

Советский союз на момент становления (1917 год) находился в глубоком кризисе финансовой и налоговой системе из-за Первой мировой войной (с 1914 по 1918год) и Гражданской войны (1917-1922 год). После революции можно выделить 9 этапов развитие и становление налоговой системы в Советском союзе.

Первый этап начался с 1918 по 1921 год. [7,с.47] В этот период налоговая система практически- ликвидируется. Основная тяжесть налогов была переложена на имущественные классы. Так с октября 1917 года по ноябрь 1918 года в России была введена контрибуция на имущие слои населения, главным образом, на купцов и спекулянтов, проводились конфискация объектов недвижимости и имущество дворян, устанавливались различные сборы с предприятий и граждан. [12,с.48] Далее 30 октября 1918 года Декретом ВЦИК и СНК был введен единовременный чрезвычайный 10-миллионный налог, который распространялся на богатую часть городского и сельского поселения. Городская и деревенская беднота полностью освобождались от его уплаты, средние слои получили существенные налоговые льготы. [26,с.49] Данный налог был направлен на борьбу с классовым неравенством.

Второй этап приходится на период НЭПа (1921-1930), восстановление и развитие налогообложения. 1921-1923гг. Преобладающие значение приобрели косвенные налоги. В 1921-1923гг. Были введены акцизы на широкий ряд товаров: соль, сахар, керосин, табачные изделия, спички, текстиль, чай, кофе и водку. Прямые налоги составляют основу налоговой системы. Государственные предприятия были освобождены от поимущественного налога, но платили подоходный налог в размере 8%. основным налогом взимаемый с сельского хозяйства был сельскохозяйственный налог. Данный налог до весны 1923 года заменил существующий продналог (продовольственный налог).[7,с.47] с 1924 года продналог стал взиматься исключительно в денежной форме. Объектами налога стали земельные участки, пригодны для выращивания сельскохозяйственной продукции. Субъектами налогообложения выступали лица имеющие в пользовании или собственные приусадебные участки, а также коллективные предприятия (артели), занятые в сельском хозяйстве. От уплаты данного налога освобождались следующие граждане: учителя и врачи, работающие в сельской местности, инвалиды всех групп, военнослужащие, лица, имеющие техническое образование и занятие в сельском хозяйстве, а также некоторые другие лица (17 категорий). [28,с.49]

с 1923 по 1927 гг. сельхозналог дал около половины всех налоговых поступлений, или почти 25% всех средств, мобилизуемых в бюджет. [7,с.47]

Третий этап положил начало ликвидации созданной во время НЭПа системы (1931-1941гг.)

в 1930-1932 гг. в СССР была проведена кардинальная налоговая реформа, в результате которой полностью упразднялась система акцизов, а все налоговые платежи предприятий (около 60) были преобразованы в два основных платежа — налог с оборота и отчисление от прибыли. [12,с.48] Данные налоги составляли половину бюджета государства (Приложение 1)

Налоговая система стала еще сложнее, это выразилось во множестве налоговых ставок ( в середине 1933- свыше 400 ставок, в 1937 году их стало 1197, а с учетом поясов по продовольственным товаром и хлебопродуктов — 2444)

В 1935 году государство изъяло у села более 45% всей сельскохозяйственной продукции. В государственный бюджет поступали также таможенные доходы — таможенные пошлины и сборы, лесной доход и другие. Среди налогов, взимаемых с граждан, наибольшее значение имел подоходный налог с населения. [7,с.47]

Четвертый этап (1941-1960гг.) Великая отечественная в корне изменила народное хозяйство страны, внесла изменения также в налоговую и политику сферу. В связи с оккупации западных стран, резко сократились экономические возможности государства, огромная работа развернулась по эвакуации оборудования, ценностей, людей, началась перестройка государства на военный лад.

В 1941 году вводится налог на холостяков, главной целью которого было оказание помощи детям, оказавшимся без попечения родителей, матерям, в одиночку воспитывающих детей, детским культурным учреждениям, школам-интернатам, родильным домам и детским поликлиникам. [28,с.49] В тоже время была установлена стопроцентная ставка к подоходному и сельскохозяйственному налогам. С 1942 года эта надбавка заменилась специальным военным налогом, который был отменен 1946 году.[7,с.47] В тот же период были введены еще несколько видов налога [26,с.49]:

- единый налог со зрелищ (от 10 сентября 1942 года)

- сбор с владельцев скота (от 10 апреля 1942 года)

- сбор за регистрацию охотничье-промысловых собак ( май 1943 год)

- государственная пошлина вместо единой государственной пошлины ( от 10 апреля 1942)

- добровольные взносы, т.е пожертвование средств населением в фонд обороны и фонд Красной армии.

В годы Великой Отечественной Войны система финансов и налоговая система показала свою эффективность, позволив государству направить все силы на защиту страны и обеспечить победу в тяжелой войне.

Пятый этап развития налоговой системы относят с 1960 по 1964 гг. в данном периоде было частичная ликвидация системы созданной в четвертом этапе.

В 60-е годы вносятся существенные изменения в формы и методы аккумуляции централизованных и децентрализованных фондов денежных ресурсов. Основной доход государственного бюджета стали составлять денежные накопления, поступающие от государственных предприятий и общественных организаций.

В 1960 году была предпринята попытка постепенного снижения, вплоть до отмены, налогов с заработной платы рабочих и служащих. [7,с.47]

Шестой этап (1965-1989гг.). реформирование налоговой системы.

В 1965 году был установлен обязательный платеж государственных предприятий, получивший название «плата за основные фонды и оборотные средства». Вводится подоходный налог с колхоза. В 1966 году — рентные платы за фонды.

с 1970 по 1980 годы в Советском союзе были следующие налоги [26,с.49]:

- подоходный налог с кооперативных и общественных предприятий.

- Налог с владельцев строения

- подоходный налог с населения

К началу реформ в середине 80-х гг. более 90% госбюджета формировалось за счет поступления от народного хозяйства, помимо этого налоги с населения составляют 7-8%.

Седьмой этап начинается с 1990 года — начало полномасштабного восстановления налоговой системы. В 1991-1992 гг. была осуществлена широкомасштабная комплексная реформа, подготовлены и приняты основополагающие налоговые законы : «Об основах налоговой системы в Российской Федерации», «О налоге на добавленную стоимость», «О походном налоге с физических лиц», «О государственной налоговой службе РСФСР», который далее был переименован в Закон РФ «О налоговых органах Российской Федерации». [12,с.48] Но только в новой созданной системе были свои недостатки, в первые годы работы налоговая система выполняла свою роль, обеспечивая пополнение государственной казны с учетом высокой инфляции. По мере дальнейшего рассмотрения рыночных изменений появилось несоответствие налогообложения происходящим в обществе изменений. Все это требовало неотложного изменения налоговой системы. Поэтому следующим этапом было появления первой части Налогового кодекса Российской Федерации.

Восьмой этап с 1998 года — завершающий этап формирования налоговой системы Российской Федерации.

Принят Государственной Думой 16 июля 1998г первая часть налогового кодекса, устанавливающая систему налогов и сборов, а так же общие принципы налогообложения и уплаты сборов в Российской Федерации, в том числе: виды налогов и сборов, взимаемых в Российской Федерации; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов федерации и местных налогов; права и обязанности налогоплательщиков, налоговых органов, налоговых агентов, других участников отношений, регулируемых законодательством о налогах и сборах; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. [1,с.47]

Также 1998 году 23 декабря указом президента РФ № 1635 «О Министерстве Российской федерации по налогам и сборам» Госналогслужба России преобразована в Министерство Российской Федерации по налогам и сборам. [7,с.47]

С 1 января 2001 года вступает в силу вторая часть Налогового Кодекса, в которой устанавливается конкретные взимаемые налоги и сборы, а так же ряд специальных налоговых режимов. Для каждого налога определяет элементы налогообложения,в необходимых случаях налоговые льготы и основания для их использования налогоплательщиком, порядок декларирования налога. [1,с.47]

Девятый этап с 2004 года. Преобразования Министерства Российской федерации по налогам и сборам в Федеральную налоговую службу. Даже сейчас налоговая система не стоит на месте и продолжает совершенствоваться и изменяться.

Тема 2.2. Системы налогообложения в Российской Федерации

Совершенствование налоговой системы для улучшения предпринимательской деятельности является актуальным вопросом в современном государстве. Для хорошего развития предпринимательства нужно наличия научно обоснованного и хорошо отработанного механизма налогообложения. Именно малое предпринимательство оказывает существенное влияние на развитие народного хозяйства, решения социальных проблем, увеличения численности занятых работников. Если посмотреть по данным налоговых сборов за 2018 (приложение 6) год, можно заметить что основной доход по субъектам приносит налог на доходы физических лиц, и второй по значимости является налог на доходы организации. Развитие бизнеса в государстве влияет на увеличение рабочих мест, соответственно число работающих людей увеличивается что влечет за собой увеличение поступлений доходов в бюджет субъектов государства и федеральный бюджет. В современной налоговой системе РФ имеются специальные налоговые режимы позволяющие создать более благоприятные экономические и финансовые условия для организаций, относящиеся к сфере малого бизнеса, а также для индивидуальных предпринимателей. Для этого в Налоговом кодексе предусмотрены режимы призваны упростить исчисления и уплату налогов для отдельных категорий налогоплательщиков или отдельных видов деятельности.

В начале своей деятельности организациям и индивидуальным предпринимателям автоматически присваивается общая налоговая система (также называется основная система налогообложения - ОСНО). Такая система является самым тяжелым налоговым режимом по части уплаты налогов и введения отчетности.

На данный момент законодательно выделено 6 видов специальных налоговых режимов. Рассмотрим каждый режим отдельно. ОСНО применяют организации, предприятия, которые не могут применять специальные режимы, так как не отвечают по установленным критериям или не желают работать по такой системе. По такой системе работают все среднее и крупные предприятия, независимо от оборота и наличия имущества, а также по выбору микро-,малые предприятия и индивидуальные предприниматели.

Основные налоги к уплате в данной системе: НДС, НДФЛ, налог на прибыль, страховые взносы. Так же при наличии : транспортный налог, налог на имущество, налог на землю, государственная пошлина.

Так как такой режим сильно сложен для организаций и индивидуальных предпринимателей, государство ввело специальные налоговые режимы, чтоб облегчить и стимулировать предприятия на развития. В настоящее время в НК РФ установлено 6 видов налоговых режимов (рис 2).

Упрощенная система налогообложения (УСН) организациями и предпринимателями применяется наряду с иными режимами налогообложения, предусмотренная налоговым законодательством РФ. Переход на нее или возврат к иным режимам налогообложения осуществляется в добровольном порядке. Применение данного режима предусматривается освобождение от обязанности по уплате налога на прибыль организации (за исключение налога, уплачиваемого с дохода, облагаемые налоговыми ставками предусмотренные налоговым кодексом), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость). [3,с.47]

Данный налоговый режим позволяет юридическим лицам или индивидуальным предпринимателям начать свою профессиональную деятельность. Так же в данном режиме законами российской федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющие деятельность в производственной, социальной и (или) научно сферах, а также в сфере бытовых услуг населению. Период действия данной акции составляют до 2020 года. [8,c.47]

Данная налоговая система позволяет снизить налоговую ставку — до 6%, при выборе в качестве налогообложения «доходы», и до 15%, при выборе в качестве налогообложения «доходы минус расходы». Оплачивается налог транспортный, налог на землю, налог на недвижимости — только при наличии.

Система налогообложения в виде единого налога на временный доход для отдельных видов деятельности устанавливается НК РФ, вводится в действие нормативными правовыми актами представительных органов муниципального районов, городских округов, законами городов федерального значения Москва, Санкт-Петербурга и Севастополя, и применяется наряду с общей системой налогообложения и иными режимами предусмотренные законодательством Российской Федерации о налогах и сборах. (24). Данный налог можно принять в отношении отдельных видов предпринимательской деятельности [9,с.48]:

- Розничная торговля

- Общественное питание

- Бытовые, ветеринарные услуги

- Услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств

- Распространение и (или) размещение рекламы

- Услуги по передаче во временное использование торговых мест, земельных участков

- Услуги по временному размещению и проживанию

- Услуги по перевозке пассажиров и грузов автотранспортом

- Услуги стоянки.

Данный налог заменяет[9,с.48]:

- Для юридических лиц: Налог на прибыль организации ( в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), Налог на имущество организации (В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ), Налог на добавленную стоимость (В отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом)

- Для индивидуальных предпринимателей: Налог на доходы физических лиц (В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), Налог на имущество физических лиц (В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом), Налог на добавленную стоимость (В отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом)

Особенности данного режима в том что, единый налог на временный доход, общая ставка налога — 15%. Как и говорилось ранее данный налоговый режим позволяет заменить несколько налогов одним.

Одним из самых распространенным и старым налоговым режимом в России является единый сельскохозяйственный налог (ЕСХН). Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, вправе добровольно перейти на уплату единого сельскохозяйственного налога в порядке, предусмотренного налоговым кодексов РФ. [31,с.50] В НК РФ сельскохозяйственным производителям относят организации и индивидуальных предпринимателей, который производят сельскохозяйственную продукцию, осуществляют ее первичную и последующую, в том числе промышленную, переработку и реализуют эту продукцию. При этом в общем доходе от реализации товаров, работ и услуг доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную или сельскохозяйственного сырья собственного производства должна составлять не менее 70%. [18,с.48]

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов .[10,с.48]

Также данный налоговый режим освобождает от некоторых видов налогов:

- Организации - налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств), налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями)

- Индивидуальные предприниматели - налога на доходы физических лиц (в отношении доходов от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями), налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом)

Налоговая ставка по данному режиму устанавливается — 6%. Единый сельский налог. Считается налог от налоговой базы — доход минут расходы.

Система налогообложения при выполнении соглашений о разделе продукции. Данный налоговый режим используется малым количеством организаций в газонефтеной отрасли. Специальный налоговый режим, применяемый при выполнении соглашений, которые заключены в соответствии с Федеральным законом «О соглашениях о разделе продукции». [31,с.50] Данный вид соглашения является договором, в соответствии с которым РФ предоставляет субъекту предпринимательской деятельности, т. е. инвестору, на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу материального сырья на участке недр, указанных в соглашении, и на ведение связанных с эти работ. При этом инвестор обязан осуществлять проведение данной работы на свой счет и на свой риск. В соглашении указывается все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между сторонами соглашения [25,с.49]

Налоги которые выплачивает инвестор за свою деятельность зависят от того выполнены ли условия соглашения о разделе продукции. В зависимости от способа радела продукции инвестор выплачивает следующие виды налогов:

- Возмещаемые налоги: НДС, налог на прибыль организации (не возмещается), налог на добычу полезных ископаемых (не возмещается), платежи за пользованием природными ресурсами, плата за негативное воздействие на окружающую среду, плата за пользованием водными объектами, государственная пошлина, таможенные сборы, земельный налог, акцизы.

- Невзмещаемые налоги: НДС, плата за негативное воздействие на окружающую среду, государственную пошлину, таможенные сборы.

- Так же инвестор может быть освобожден от уплаты региональных и местных налогов по решению законодательного (представительного) органа государственной власти и местного самоуправления.

Налоговая ставка при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений составляет 340 рублей а одну тонну. При этом указанная ставка применяется с коэффициентом, характеризующую динамику мировых цен на нефть. Данный коэффициент равен 0,5 до достижения предельного уровня коммерческой добыче нефти и газового конденсата, который может быть установлен в соглашении. В случаи достижения такого предельного уровня налоговая ставка применяется с коэффициентом 1, которая не меняется в течении всего срока действия договора. [4,с.47]

Патентная система налогообложения (ПСН). Ранее данный вид налогового режима применялся как на основе упрощенной налоговой систему, но с 1 января 2013 года заменила данный режим. ПНС является специальным налоговым режимом, на который имеют право работать индивидуальные предприниматели в случаи приобретения патента. Патент - это специальный документ, который удостоверяет право на применение ПСН и который выдают по личному заявление индивидуального предпринимателя только на один осуществляемый вид до предпринимательской деятельности по выбору индивидуального предпринимателя на срок от 1 до 12 месяцев. [4,с.47] Особенность данной системы в том что при приобретения патента предприниматель освобождается от уплаты налога на доходы физических лиц, налог на имущество, НДС ( за исключением случаев подлежащие оплате - при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения, при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ).

В статье 346.43 пункт 2 прописаны в отношении каких видов деятельности можно применять патентную систему. Предприниматель вправе взять несколько патентов на разные виды деятельности. В данном режиме налоговая ставка равна 6% от предполагаемого дохода. Также как и в упрощенной система для начинающих предпринимателей осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению действует льготная ставка 0%. Такие каникулы по ставке действуют до 2021 года.

С 1 января 2019 года в качестве эксперимента был введен еще один налоговый режим — налог на профессиональный доход. В налоговом кодексе прописано что данный налоговый режим могут применять физические лица, а так же индивидуальные предприниматели, местом введения деятельности которых является территория любого из субъектов РФ. Так данный налоговый режим в первоначальное время будет действовать в четырех регионах страны: Москва, Московская область, Калужской области и Республике Татарстан.

Налог на профессиональный доход позволяет физическим лицам или индивидуальным предпринимателям осуществлять свою деятельность законно без риска получить штраф за незаконную деятельность. Ставка по такому налоговому режиму составляет:

- 4% - при расчете с физическими лицами, имеется возможность уменьшение данной ставка до 3%.

- 6% - при расчетах с индивидуальными предпринимателями и организациями, имеется возможность уменьшение данной 4%

Так как данный налоговый режим только вводится поэту пока мало что известно и как он будет работать. Налог на профессиональный доход может помочь людям занимающимся своим производством, не имеют дохода свыше 2,4 млн. рублей и отсутствуют сотрудники.

Все рассмотренный налоговые системы позволяют государству стимулировать организации и новых предпринимателей для развития своего дела. Благодаря этому организации и предприниматели могут выбирать подходящие им систему налогообложения и развиваться в своей отрасли. Государству такое развитие обеспечивает налогами от дохода данных организации и индивидуальных предпринимателей, а также увлечение рабочих мест, что также влияет на налоги от доходов физических лиц.

Вывод к главе:

Развитие налогов на Руси началось с принятия Христианства. Со сменой Князей и Княгинь в налоговую систему вносились новые понятия, виды налогов. Первым принятым прообразом современной налоговой системы можно отнести реформы Петра I. Дальше налоги менялись под потребности государства. Но основное понятие оставалось старое. После революции началось изменение налоговой системы и постепенно на протяжении 70 лет преобразовывалась в современный вид системы налогообложения. Государство с помощью специальных систем налогообложений стимулирует и регулирует развитие на экономическом рынке. Позволяя юридическим лицам и предпринимателям развиваться, что в последующую очередь влияет на налоговые доходы государства.

Тема 3. Налоги как цена услуг государства

Тема 3.1. Роль налогов и налоговой политики в формировании доходов в федеральном бюджете государства

Еще с детства мы знакомы с таким понятием как «налог». Мы ежемесячно оплачиваем налоги на свет, воду, газ. Но при оплате у нас часто возникают мысли зачем мы вообще платим налоги и как они нам помогают. Как отмечал Н.И. Тургенев в книге «Опыт теории налогов» (1818г.) - «Государство или, точнее сказать, правительство, ничего не может делать для граждан, если граждане ничего не делают для государства».

Как рассматривали ранее в предыдущих главах, вместе с развитие государства, так же менялись и налоги. Они являются неотъемлемым элементом формирования доходов государства. Помимо этого налоги позволяют влиять на общественное производство, его структуру и динамику, на состояние и развитие научного процесса. В современном мире любое государство использует налоговую политику в качестве инструмента позволяющего влиять на негативные стороны рынка. Экономисты до сих пор изучают влияние налогов на экономику страны. Общепризнанным на сегодняшний день является то, что налоги выступают активным инструментом государственного регулирования. Для более подробного изучения данного вопроса рассмотрим само понятие «бюджет», из чего он состоит и какова роль налогов на формирование бюджета России.

Доходы и расходы в бюджете разнообразны. Бюджетным кодексом Российской Федерации используется бюджетная классификация, которая используется для составления и исполнения и позволяет обеспечить сопоставимость по показателям бюджетов.

Бюджетная классификация включает в себя [27,с.49]

- Классификацию доходов бюджета

- Классификацию расходов бюджета

- Классификацию источников финансирования дефицитов бюджета

- Классификацию операций публично-правовых образований.

Налоговые поступления входят в классификацию доходов бюджета. Данную бюджетную классификацию мы сейчас рассмотрим.

Классификация доходов бюджета — это группировка доходов бюджета всех уровней в соответствии с их источников формирования и способам получения. Более подробно классификация доходов бюджета описана в табл. 1. [4,с.47)

Таблица 1

Классификация доходов бюджета

Таблица составлена по: Бюджетный кодекс Российской Федерации : от 31.07.1998 № 145-ФЗ (ред. от 27.12.2018)// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]/Компания «Консультант Плюс»

По данной таблице видно что налоговые доходы имеют отдельную подгруппу в классификации доходов бюджета. Теперь рассмотри роль налоговых доходов в формировании общего бюджета Российской Федерации.

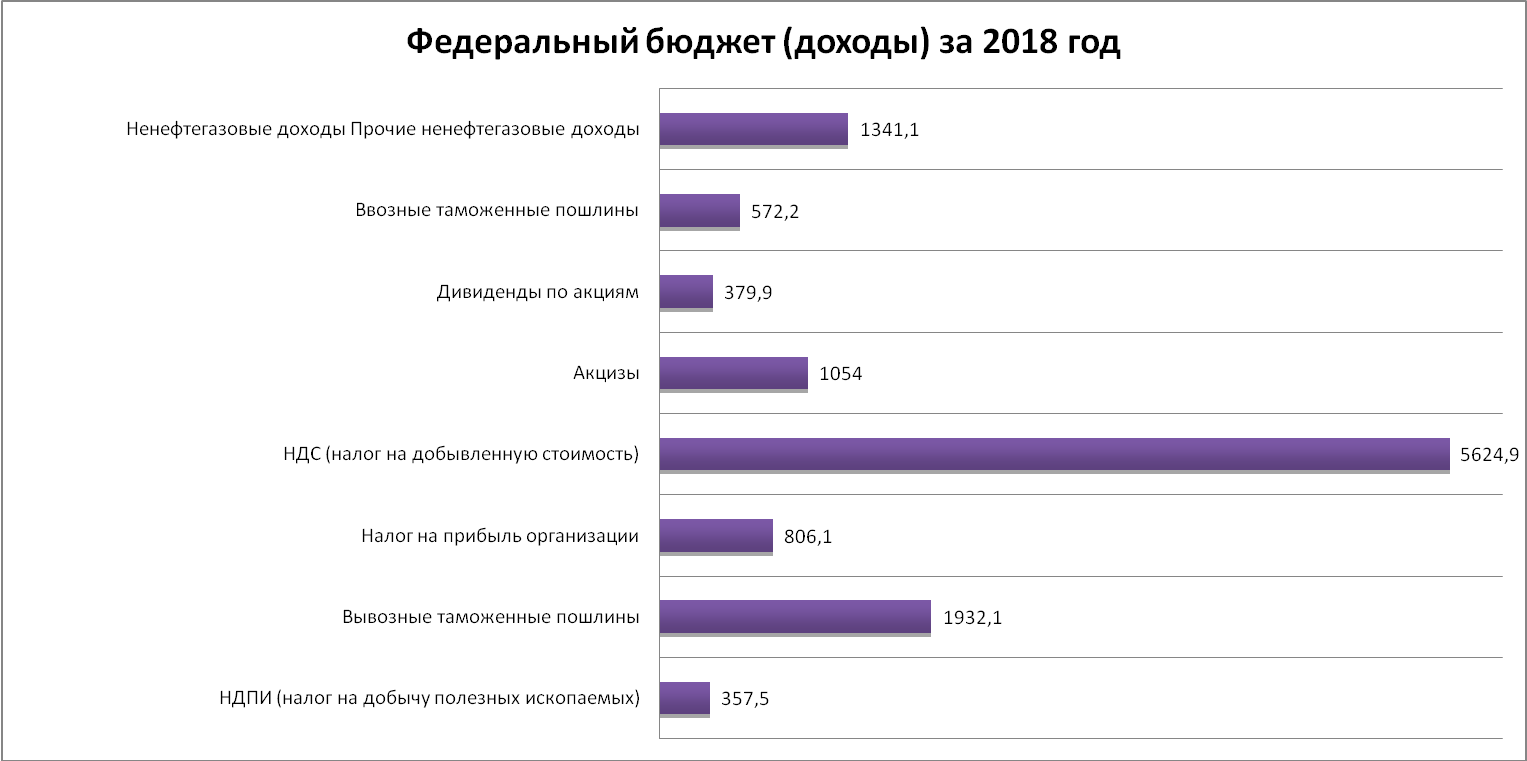

В законодательстве Российской Федерации прописаны федеральные налоги, их перечень, порядок обложения и зачисление в бюджет. По закону федеральные налоги взимаются на всей территории государства. В настоящее время в Российской Федерации действуют 8 федеральных налогов и сборов, основные из которых: налог на добавленную стоимость (НДС), акцизы, налог на прибыль организации, налог на добычу ископаемых, налог на доходы физических лиц. [4,с.47]

По структуре поступлений налоговых доходов в консолидированный бюджет Российской Федерации за 2018 год (Приложение 2) можно сделать вывод что основным источником доход являются 4 вида налога. Больше всего поступлений было от налога на добычу полезных ископаемых — это 28,7%, еще одни крупные поступления были от налога на прибыль — 19,2%, но также большие поступления идут от налога на доходы физических лиц — 17,1% и от налога на добавленную стоимость — 16,8%.

При рассмотрении строения бюджета Российской Федерации (Приложение 3) видно что основным источником дохода в государственную казну являются налоговые поступления. Они составляют более 70%. Это позволяет государству поддерживать национальную оборону и безопасность, социальную политику в стране, национальную экономику и т. д. (Приложение 4). Но данные поступления регулируется с помощью налоговой политики. Именно она позволяет сбалансированность в бюджете, и помогает принимать необходимые меры. С помощью именно налоговой политики государство может вмешаться в экономику, регулировать развитие производства, может помочь с развитием одной отраслевой экономики по сравнению с другой, влияет на инвестиционную политику и структурную перестройку. Каждый из этих факторов может повлиять на налоги. Ведь если в государстве хорошо развито производство, то отчисления от дохода организаций будет выше, так же и наоборот, при отсутствии развития в данной области налоговый доход будет куда меньше.

Налоговая политика это многоаспектная категория непосредственно связанная с взаимоотношениями государства и каждого человека, субъектов экономики, различных организаций друг с другом, с межгосударственными отношениями. [19,с.48] Так как налоговая политика влияет на многие сферы деятельности государства, то рассмотри конкретно как она влияет на доходы в бюджет от налогов. Для примера возьмем самые крупные поступления в налоговых доходах — Налог на добычу полезных ископаемых. Как говорилось ранее данный налог имеет самый крупный процент поступлений от всех налоговых доходов.

Сравним как налоговая политика в 2017 год направленная на увеличение доходов в бюджет повлияла на НДПИ. По документам на сайте Министерства финансов были прописаны цели на 2017 год [5,с.47]:

- В 2017 году было принято в целях сокращения дефицита федерального бюджета предполагается увеличение налоговой нагрузки на нефтегазовую отрасль в 2017-2019гг. посредством уточнения порядка расчета новым слагаемым, определенным на 2017 год в размере 306 рублей, на 2018 год — 357 рублей, на 2019 — 428 рублей.

- Предлагается также внести изменения в формулу расчета базового значения единицы условного топлива, используемого для определения налоговой ставки НДПИ при добычи природного газа исключительно для организаций, являющиеся собственниками объектов Единой системой газоснабжения и аффилированными с ними компаниями.

- На территории Краснодарского края изменить механизм налогообложения добычи многокомпонентных комплексных руд с установлением специфической ставки НДПИ в размере 730 рублей за тонну.

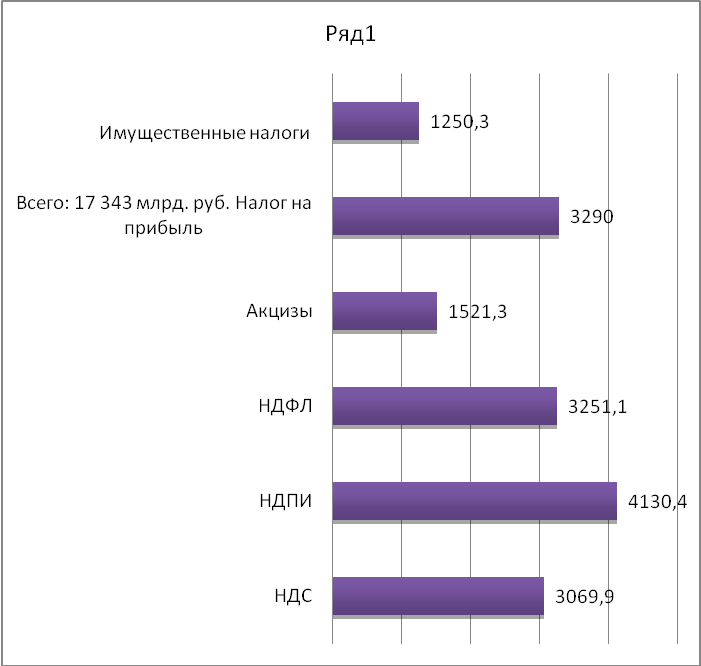

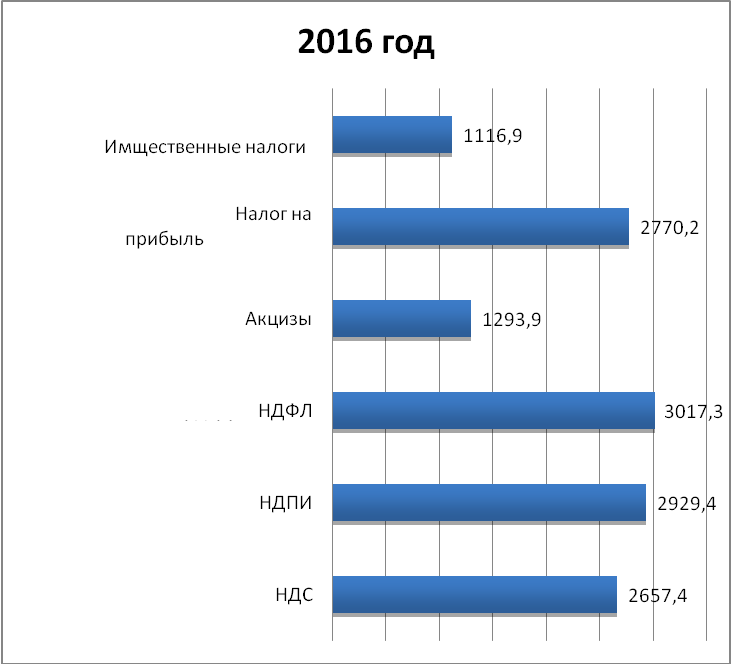

Так доходы в бюджет от налоговых поступлений на конец 2016 года составило 14 482,9 млрд.руб. Из них доходы по НДПИ были в размере - 2 896,6 млрд.руб, но в 2017 году доходы от данного вида налога составили 4 130,4 млрд.руб. Что на 41% больше чем в 2016 году. (Приложение 5). На данном примере можно заметить как налоговая политика повлияла на налоговые поступления в бюджет государства. С помощью увеличения налоговой нагрузки на нефтегазовую отрасль увеличился и доход в бюджет.

3.2. Пути совершенствования налоговой системы в Российской Федерации

Налоги, как и налоговая система, являются мощным инструментом государства для управления экономикой в условиях рынка. Они выступают главным инструментом для получения доходов в бюджет государства в условиях рыночной экономики. От того как правильно и качественно построена система налогообложения зависит эффективность функционирования всех отраслей экономики. В свою очередь эффективность действия налоговой системы зависит от качества управления ею, то есть представляет собой комплекс действия уполномоченных государственных органов и их должностных лиц, направленные на реализацию эффективной налоговой политики страны. [32,с.50]

Налоговая политика должна подстроить задачи налоговой политики под меняющиеся политические, экономические и социальные условия. Налоговая система должна быть справедливой, эффективной и доступной для понимания. Из-за этого налоговое законодательство имеет большое количество изменений, порой за один месяц могут быть внесены несколько поправок или введены новые статьи. Из этого можно выделить несколько проблем [33,с.50]:

- Запутанность налоговой системы. Проявляется в том что в налоговой системе существует различные налоги, акцизы, отчисления и сборы, которые практически ни чем друг от друга не отличаются, но такая масса платежей вносит путаницу в работу предприятия, что приводит к ошибкам в платежах и в итоге приходится платить пени за несвоевременную уплату налога.

- Нестабильность налоговой системы. В налоговом законодательстве РФ с высокой периодичностью вносятся поправки и изменения, что ведет к неустойчивости положению экономики страны.

- Единая ставка на доходы физических лиц. На сегодняшний день данная ставка составляет 13%, но в обществе ведутся споры справедливо ли данная ставка применяется.

- Низкий уровень налоговой культуры. Среди физических и юридических лиц имеется недоверие к налоговой системе, стремление как можно меньше платить налогов или уйти от них. Все это подтверждается ростом правонарушения и преступлений, связанных с сокрытием доходов налогообложения.

- Слабый контроль за процессом сбора налогов. Самым ярким примером можно считать схему совершения мошенничества с возмещение налога на добавленную стоимость : мошенники искусственно завышают затраты путем подделывания документов на сумму больше положенной.

Все эти перечисленные проблемы влияют на уровень собираемости налогов. Именно это показывает эффективность действия налоговой системы, так же в отдельности отражает плодотворность работы налоговых органов и других органов власти и управления в сфере налогообложения.

Для улучшения работы налоговой системы , необходимо принять меры и усовершенствовать ее.[33, с.50]

Первое с чего можно начать это проводить разъяснительные работы с гражданами с целью повышения налоговой культуры. Плательщики налогов и сборов не всегда в курсе всех изменений в налоговом законодательстве. Как говорил Ежи Лец Станислав " Незнание закона не освобождает от ответственности. А вот знание нередко освобождает" , поэтому не знание законодательство приводит к налоговым правонарушениям. Разумно проводить мероприятия по повышению налоговой культуры для обеспечения более высокого уровня исполнения бюджетных показателей федеральных налогов и сборов.

Также необходимо периодически проводить курсы повышения профессионального уровня работников налоговых органов. Решить вопрос с отсутствием единого адресного пространства, множественностью информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках, несогласованность данных, содержащие в информационных ресурсах ФНС Российской Федерации. [34,с.50]

Ввести прогрессивную ставку налога на доходы физических лиц. В большинстве развитых стан применятся прогрессивная шкала налогообложения. Данное программа работает в зарубежных странах так: с увеличением дохода физических лиц, также увеличивается ставка. В России данное предложное об принятии прогрессивной ставки налога выносилось на обсуждение члены ЛДПР и Справедливой России, но вопрос был отклонен. Пока ближе всех к цели рассмотрения вопроса приблизились члены КПРФ, законопроект попал на рассмотрение, но Государственная Дума отклонила его. Все еще открыт вопрос по данной теме.

Также предоставить финансовым органам РФ право издавать дополнительные нормативно-правовые акты по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать.

Все эти решения могут помочь в вопросе усовершенствования налоговой системы российской федерации и позволить бюджету больше собирать налоговых доходов, без сильного вмешательства в доходы физических лиц среднего класса.

Вывод к главе:

Роль налогов в формировании бюджета государственной казны очень велика. Благодаря налоговым доходам государство может выполнять свои обязательства перед гражданами. Именно с помощью налоговой политики органы государственной власти могут регулировать объем поступлений налоговых доходов в бюджет страны. И для более эффективного выполнения данной работы налоговая политика нуждается в улучшении и изменениях под современное время. Поэтому развитие налоговой системы ни когда не стоит на месте и всегда меняется.

Заключение

Как видно из настоящей работы налоги являются неотъемлемой частью взаимосвязи государства с обществом. Их упоминание приходятся на время когда люди приносили жертвы богам в качестве уплаты за благоприятную погоду или удачную охоту. Постепенно с развитием общества, менялись так же и налоги. Современны налоги являются обязательными платежами осуществляющие как физические так и юридические лица, в установленных законных размерах и установленных сроках, в целях обеспечения пополнения государственного бюджета. В настоящее время существует много разных видов налогов, поступающие в соответствующие бюджеты государства, но основной и важнейшей функций налогов до сих пор считается фискальная функция. С помощью нее органы государственной власти обеспечивают пополнение федерального бюджета.

Государство с помощью налогов может контролировать и влиять на на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.. Для этого в налоговом законодательстве указываются возможные льготы, как для физических так и для юридических лиц, специальные налоговые режимы, для развития и поддержание юридических лиц и предпринимателей, и подробное описание всех видов налогов.

Налоги имеют самую большую долю в бюджете государства. Составляя почти 70% объема доходов, налоги обеспечивают государство денежными средствами для выполнения возложенных обязательств на нее. Они выступают основным источником доходов государства. Именно благодаря налоговым поступлениям государство поддерживает порядок и безопасность в стране.

Для обеспечения необходимого объема налоговых поступлений государство совершенствует налоговую политику. Ежегодно принимается направления налоговой политики на текущий и последующие два года. Это позволяет государству просчитать налоговые поступления и принять необходимые направления для совершенствования налоговой системы. Конечно в настоящее время нет идеальной налоговой политики. И в Российской налоговой системе так же имеются свои недостатки. Но если в ближайшем будущем получиться их изменить - это может повлиять на рыночную экономику страны.

А пока поиск идеальной системы налогообложения продолжается, и, наверное, он будет бесконечен, поскольку налоги должны приноравливаться и к особенностям страны, и к обычаям ее граждан, и к стадии экономического развития, на которой эта страна находится.

- Налоговый кодекс Российской Федерации (аннотация): от 31.07.199 №146-ФЗ (ред.от 27.12.2018)//Справочно-правовая форма «Гарант» [Электронный ресурс]/ Компания «Гарант»

- Налоговый кодекс Российской Федерации (часть первая) : от 31.07.1998 № 146-ФЗ (ред. от 27.12.2018) // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]/ Компания «Консультант Плюс»

- Налоговый кодекс Российской Федерации (часть вторая): от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. В силу с 25.01.2019)// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]/ Компания «Консультант Плюс»

- Бюджетный кодекс Российской Федерации : от 31.07.1998 № 145-ФЗ (ред. от 27.12.2018)// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]/Компания «Консультант Плюс»

- Документ от 30.11.2016 «Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов. [Электронный ресурс]// Министерство финансов Российской Федерации: офиц.сайт. - Режим доступа: https://www.minfin.ru/ru/document/?id_4=116206 — (Дата обращения 20.03.2019).

- Официальный сайт: Федеральная налоговая служба [Электронный ресурс]/ Федеральная налоговая служба — Режим доступа: https://www.nalog.ru/rn31/about_fts/fts/history_fts/history_ufns/4303568/- (Дата обращения 06.03.2019)

- Официальный сайт: Федеральная налоговая служба [Электронный ресурс]/ Федеральная налоговая служба — Режим доступа https://www.nalog.ru/rn39/about_fts/fts/history_fts/history_ufns/4336974/ - (дата обращения 12.03.2019)

- Официальный сайт: Федеральная налоговая служба [Электронный ресурс]/ Федеральная налоговая служба — режим доступа: https://www.nalog.ru/rn31/taxation/taxes/usn/ - (Дата обращения 17.03.2019)

- Официальный сайт: Федеральная налоговая служба [Электронный ресурс]/ Федеральная налоговая служба — режим доступа: https://www.nalog.ru/rn31/taxation/taxes/envd/ - (дата обращения 18.03.2019)

- Официальный сайт: Федеральная налоговая служба [Электронный ресурс]/ Федеральная налоговая служба - режим доступа: https://www.nalog.ru/rn31/taxation/taxes/eshn/ - (Дата обращения 19.03.2019)

- Алексейчева Е.Ю. Налоги и налогообложение: учебник/ Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магамедов. - Москва: изд. «Дашков и К». 2017 — 300с.

- Булатова, Ю.И. Теория и история налогообложения/ Ю.И. Булатова; Мин. обр. и науки Российской Федерации. - Оренбург: ОГУ, 2017 — 148с.

- Бушмин, Е.В. Налоговая система России и налоговые доходы бюджета учебник/ Е.В. Бушмин: изд. РГСУ, 2014 — 397с.

- Большой экономический словарь/ М.Ю. Агафонова, А.Н. Азрилиян, С.И. Дегтярев и др.: общ.ред. А.Н. Азрилияна — М.: Фонд «Правовая культура», 1994 — 524с

- Глубокова Н.Ю. Теория и история налогообложения : учебное пособие/ Н.Ю. Глубокова. - Москва: Евразийский открытый институт, 2019 — 78с.

- История России: учебник/ ред. Г.Б. Поляк. - 3-е изд., перераб. И доп. - Москва: Юнити-Дана, 2015 — 687-с.

- История финансов: учебное пособие/ Л.Д. Зубкова, Тюмень: изд. Тюменский государственный университет, 2015 — 188с.

- Мешкова, Д.А. Налогообложение организаций в Российской Федерации: учебник/ Д.А. Мешкова, Ю.А. Топчи; под ред. А.З. Дадашева. - Москва. изд. «Дашков и К», 2018 — 160с.

- Нагапетьянц, Р.Н. Налоги и налоговая система Российской Федерации: учебное пособие/ Р.Н.. Нагапетьянец; под ред. Б.Х. Алиева, Х.М. Мусаевой. - Москва: Юнити-Дана, 2014 — 439с.

- Налоги и налогообложение: учебное пособие/ В.В. Кузьменко, Н.С. Бескоровайная, С.Н. Блудова и др.; СКФУ, 2014 — 283с.

- Налоги и налогообложение: учебное пособие/ Н.И. Куликов,М.А. Куликова, Н.П. Назарчук. - Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2013 — 388с.

- Налоги и налогообложение: учебник и практикум для СПО/ В.Г. Пансков. - 6-е изд., перераб. и доп. - Москва: изд. Юрайт, 2018 — 436с.

- Клюев, Ю. В. Налоги и налогообложение: учебное пособие/ Ю.В. Клюев: Кемеровский государственный институт культуры, 2017 — 128с.

- Налоги и налогообложение (Специальные налоговые режимы): учебное пособие/ Н.И. Куликов, О.А. Соломина. - Тамбов: изд-во ФГБОУ ВПО «ТГТУ», 2011 — 100с.

- Налоги и налогообложение: учебник/ И.А. Майбулов, Е.В. Ядренникова, Е.Б. Мишина и др.: ред. И.А. Майбулов. - 6-е изд., перераб. и доп. - Москва: Юнити-Дана, 2015 — 487с.

- Налоги и налогообложение: учебное пособие/ Н.Д. Эриашвили, Г.Б. Поляк, Н.М. Бобошко и др.: ред. А.Е. Суглобов, В.И. Бобошко — 4-е изд., перераб. И доп. - Москва: Юнити-Дана, 2015 — 543с.

- Нешитой, А.С. Бюджетная система Российской Федерации: учебник/ А.С. Нешитой. -11-е изд., перераб. и доп. - Москва: изд. «Дашков и К», 2018 — 310с.

- Налоговое право: учебник/ Н.Д. Эриашвили, С.Н. Бочаров, Т.Н. Оканова и др.: ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Оканова, -Москва: Юнити-Дана: Закон и право, 2013 — 279с.

- Основы налоговой системы: учебное пособие для вузов/ Д.Г. Черник, А.П. Починок, В.П. Морозов; под ред. Д.Г. Черник — М:Юнити: 2005 — 422с.

- Универсальный энциклопедический словарь М: Большая Российская энциклопедия, 1999 — 847с.

- Чернопятов, А.М. Налоги и налогообложение: учебник/ А.М.Чернопятов. - Москва; Берлин: Директ-Медиа, 2019 — 346с.

32. Караваева Н.М. Направления и перспективы развития налоговой политики Российской Федерации// Вестник Прикамского социального института. 2018. №2 (80). с.89-95

33. Куряева Г.Ю. Проблема налогообложения в Российской Федерации// Экономика. Менеджмент. Человек - 2018г.- №4 - с.35-39

34. Налоговая система Российской Федерации: Актуальные проблемы и пути совершенствования современной налоговой системы/ А.А. Болатаева, Р.А. Булкаева, В.С. Джагаева// Экономические науки - 2017 - с.41-45.

Приложение 1

Структура доходы государственного бюджета СССР, %

|

Показатель |

1928/29 |

1940 |

1946 |

1960 |

1965 |

1970 |

1980 |

1990 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Доходы, всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

В том числе: |

||||||||

|

Налог с оборота |

35,6 |

58,7 |

58,7 |

47,0 |

40,0 |

31,5 |

31,1 |

25,7 |

|

Отчисление от прибыли |

15,3 |

12,1 |

5,1 |

24,2 |

33,7 |

34,6 |

29,7 |

24,7 |

|

Подоходный налог с колхозы |

- |

0,4 |

0,5 |

1,6 |

0,7 |

0,4 |

0,3 |

0,4 |

|

Подоходный налог с кооперации и общественных организаций |

1,8 |

1,0 |

0,3 |

0,8 |

0,4 |

0,4 |

0,3 |

0,9 |

|

Государственные займы |

8,2 |

6,4 |

7,5 |

1,2 |

0,2 |

- |

- |

- |

|

Из них: |

||||||||

|

Займы, реализуемые среди населения |

3,2 |

5,1 |

6,5 |

0,1 |

0,2 |

0,3 |

0,2 |

1,6 |

|

Государственные налоги с населения |

10,3 |

5,2 |

6,9 |

7,3 |

7,9 |

8,1 |

8,1 |

10,2 |

источник - Нешитой, А.С. Бюджетная система Российской Федерации : учебник / А.С. Нешитой. - 11-е изд., перераб. и доп. - Москва : Издательско-торговая корпорация «Дашков и К°», 2018. - 310 с.

Приложение 2

Источник: Официальный сайт: Федеральная налоговая служба [Электронный ресурс]/ Федеральная налоговая служба — режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm - (дата обращения 25.03.2019)

Приложение 3

Источник: Бюджет для граждан к федеральному закону о федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов// Министерство финансов Российской Федерации [Электронный ресурс]/ Министерство финансов Российской Федерации

Приложение 4

Источник: Бюджет для граждан к федеральному закону о федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов// Министерство финансов Российской Федерации [Электронный ресурс]/ Министерство финансов Российской Федерации

Приложение 5

Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2016-2017 году

Источник: Аналитическая справка «О поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2016 году», Справка «О поступлении администрируемых ФНС России доходов в январе-ноябре 2017 года»// Федеральная налоговая служба [Электронный ресурс]/ Федеральная налоговая служба

- "Юридические лица субъекты предпринимательского права"

- Теоретические аспекты менеджмента чeловеческих ресурсов

- Особенности политики мотивации персонала организаций бюджетной сферы (Политика мотивации персонала бюджетной организации Библиотечно-издательский комплекс Сибирского федерального университета)

- Анализ внешней и внутренней среды организации

- Анализ внешней и внутренней среды организации(Организация и ее внутренняя и внешняя среда.)

- Возможности и преимущества использования глобальных систем бронирования и резервирования перед другими каналами сбыта продукции и услуг в сфере гостеприимства (Анализ системы бронирования на примере гостиницы «Азимут Москва Олимпик»)

- Разработка сайта издательского дома

- Теоретические основы налога на добавленную стоимость

- Характеристика сущности, целей и задач финансовой политики Российской Федерации

- Активность и самостоятельность учащихся

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Анализ основных показателей бухгалтерской отчетности ООО «Сэптиум»)

- Учет поступления основных средств (Совершенствование учета основных средств)