Налоги как цена услуг государства (Экономическая сущность понятия «налог», функции налогов)

Содержание:

ВВЕДЕНИЕ

Налоги и сборы представляют собой часть национального дохода, мобилизуемую во все звенья бюджетной системы. Под налогом подразумевается обязательный индивидуальный безвозмездный платеж, который подлежит взиманию с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований, и поступающий им в заранее установленных законом размерах и в определенные сроки.

Налог занимает одно из ключевых мест среди инструментов государственной политики в сфере экономики. Они касаются самых главных сторон человеческой и общественной жизни. Процесс становления законов о налогах и их применение в жизни напрямую связано с противоречиями и компромиссами.

Так, государству необходимы средства в достаточном количестве, для выполнения своих функций, но, в то же время, нельзя сильно обременять организации и физические лица налогами, поскольку, в таком случае возможно снижение интереса и стимулирования к труду и тем самым отсутствие экономического роста.

Особенная актуальность для нашей страны темы о налогах в том, что реформа налогов во многом определяет глубину и характер современных экономических, социальных и политических преобразований в государстве.[1] Реформирование налоговой системы по этапам, которое происходит в России, далека от завершения и будет идти дальше, так как меняется и сама жизнь, и экономическая ситуация в стране и во всем мире.

В рыночных условиях налоги появились не только из функции денег как средства платежа, но и из функции денег меры стоимости. Таким образом, налог можно назвать ценой за услуги государства, связанных с выполнением им своих функций.

Но, налоги являются так называемой иррациональной ценой государственных услуг. То есть, ценой, которая образуется не традиционным путем - в процессе купли продажи, а путем денежной оценки, законодательно установленной величину государственных расходов, которая сама складывается из множества цен на товары, работы и услуги, необходимые для выполнения государством своих функций.

В научном обиходе существует достаточное количество монографий, диссертаций, учебных пособий, научных, научно-популярных публикаций, материалов конференций, симпозиумов, посвященных как сущности налогообложения, в общем налоговой политике государства, так и отдельным налогам.

Историю становления и развития налогообложения в России с древнейших времен и до настоящего времени освещают И.А. Майбуров, Н. В. Ушак, М. Е. Косова. Особое внимание авторы уделяют эволюции политики налогообложения, ее влияние на экономическое развитие страны и социальное положение населения.

Современные проблемы налогообложения освещены в диссертациях (У.В. Ашмарина, О.И. Изотова, С.П. Волохов и др.) и в публикациях в научных журналах (Н.В. Еремина, Н.В. Скрыпник, Т.М. Тарасова и др.). Таким образом, исследователями внесён существенный вклад в изучении налогов. Однако, несмотря на большое количество публикаций по вопросам налогообложения, остается востребованным комплексное научное исследование налогообложения. Актуальность проблемы и необходимость ее разработки обусловили постановку цели и задач исследования.

Цель курсовой работы – изучение налога как цены услуг государства.

Задачи работы являются:

- изучение теоретических положений понятия «налог», функций налогов;

- рассмотрение классификации налогов по различным признакам;

- анализ отношения населения к налогам;

- изучение роли налогов в формировании доходов государства;

- рассмотрение налоговой политики и ее роли в повышении налоговых доходов бюджета;

- поиск путей совершенствования налоговой политики России.

Объект исследования – понятие «налог» как цена за услуги государства.

Методика исследования, анализа (проектирования) и обработки материала - всеобщие диалектические методы; общенаучные методы, в частности, системный метод, логический метод, анализ, синтез.

Структура работы: введение, две главы, заключение, список использованных источников и литературы.

Глава 1. Теоретические положения понятия «налог», функции налогов и их классификация

1.1 Экономическая сущность понятия «налог», функции налогов

Возникновение налогов обусловлено объективными общественными потребностями, было необходимым условием существования и дальнейшего развития человеческого общества.

Основное и главное предназначение налога - обеспечение общественных потребностей. На протяжении всей истории человечества, аккумулируемые за счет налогов средства использовались не только на содержание государства, но и на развитие образования и культуры, создание инфраструктуры и другие общественно значимые цели.

Возникновение налогов напрямую связано с появлением государств. Именно с появлением государств появилась необходимость выделения слоев общества, которые не могли заниматься воспроизводством.[2] В первую очередь это армия, целью которой является защита территории государства.

Также каждому государству необходимы лица, которые осуществляют управление и поддержание правопорядка. Возникновение налогообложения обусловлено именно необходимостью в содержании государства и его институтов.

Первоначально налоги существовали в виде так называемых квазиналогов, обязательных платежей, у которых отсутствует какой-либо юридический признак налога и бессистемных платежей преимущественно в натуральной форме.

С момента появления налоги становятся средством эксплуатации общества. Большинство теорий налогов сводятся к определению налогов как экономической категории, как одного из основных видов государственных доходов. Социальная сущность налогов при этом упускается.

Среди экономических рычагов, посредством которых страны оказывают влияние на рыночную экономику, немаловажную роль играют налоги. В условиях рыночной экономики все страны широко используют налоговую политику как определенный регулятор воздействия на отрицательные явления рынка. Налоги так же, как и вся налоговая система, являются сильным орудием управления экономикой в условиях рынка. Налоги обуславливают отношения между предпринимателями, организациями различных форм собственности и государственными и местными бюджетами, банками, вышестоящими организациями.

С помощью налогов осуществляется урегулирование внешнеэкономической деятельности, включая мобилизацию иностранных инвестиций, определяется хозрасчетный доход и прибыль организации.

В Налоговом кодексе Российской Федерации предлагается следующее определение налога:

«Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Экономическая сущность налогов определяется денежными отношениями, которые складываются между государством и юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют конкретное общественное предназначение - привлечение денежных средств в бюджет страны. Налоги отражают обязанности юридических и физических лиц, которые получают доходы, принимать участие в образовании финансовых ресурсов страны. Налоги являются центральным звеном финансовой политики государства в нынешних условиях, так как они, являясь орудием перераспределения, устраняют возникшие сбои в системе распределения и перераспределения и стимулируют или сдерживают развитие тех или иных сфер деятельности людей.

Налоги осуществляют четыре основные функции[3]:

1. фискальная - является основной функцией налогообложения, посредством данной функции реализуется главное предназначение налогов, формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. С помощью данной функции осуществляется основное назначение налогов: создание и привлечение финансовых ресурсов государства.

2. регулирующая - это некое дополнение фискальной функции налогов. Она позволяет регулировать как производство, так и потребление. Данная функция помогает распределять суммы налоговых платежей между юридическими и физическими лицами, отраслями экономики, территориальными образованиями и государством в целом. Это регулирование осуществляется через комплекс льгот и систему налоговых сборов и платежей, происходит воздействие с помощью налогов на общественное воспроизводство.

3. стимулирующая - использование этой функции помогает оказать поддержку в развитии тех или иных направлений в экономике. Ее использование связано с применением льгот и освобождений. В современной российской налоговой системе содержится большое число льгот для различных физических и юридических лиц, такие как понижение налоговых ставок, целевые налоговые льготы, освобождение от уплаты налогов отдельных категорий налогоплательщиков и др.

4. контролирующая - с помощью этой функции налогообложения у государства есть возможность контролировать финансово-хозяйственную деятельность, осуществляемую как юридическими, так и физическими лицами, получение доходов гражданами государства, а также использование имущества, принадлежащего им на правах собственности.

Государство, выполняя свои функции, посредством реализации социально-экономической политики, по сути, оказывает обществу услуги. Взимание налогов выступает как средство оплаты государственных услуг.

1.2 Классификация налогов

Классификация налогов способствует их систематизации, что, в свою очередь, упорядочивает всевозможные виды платежей и препятствует их дублированию. Существует множество различных классификаций налогов по определенным признакам.

По способу изъятия различают такие налоги, как:

1. прямые - взымаются непосредственно с доходов, имущества (налог на прибыль, налог на доходы, налог на имущество);

2. косвенные - выступают в виде надбавок к цене или тарифу; конечным налогоплательщиком является потребитель (налог на добавленную стоимость, акцизы, таможенные пошлины).

По характеру налогообложения (по воздействию) различают:

1. пропорциональные налоги - налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества (налог на

доходы физических лиц);

2. прогрессивные - налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения (взносы в Пенсионный фонд);

3. дигрессивные - налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения (экологических налог, таможенные пошлины, акцизы).

По назначению бывают такие налоги, как:

1. общие - налоги, средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц);

2. маркированные (специальные) - налоги, которые имеют конкретное целевое назначение (земельный налог, страховые взносы).

По субъекту уплаты существуют:

1. налоги, которые взимаются с физических лиц (налог на имущество физических лиц);

2. налоги, которые взимаются с юридических лиц (налог на имущество предприятий).

По уровню налогообложения различают:

1. федеральные налоги и сборы - обязательны к уплате на всей территории России (государственные пошлины, федеральные лицензионные сборы, водные налоги, налоги на добычу полезных ископаемых, налоги на добавленную стоимость);

2. региональные налоги и сборы - устанавливаются законами субъектом Российской Федерации и обязательны к уплате на территории этих субъектов (транспортный налог, налог на игорный бизнес);

3. местные налоги и сборы - устанавливаются актами представительных органов местного самоуправления (земельный налог, налог на имущество физических лиц).

В зависимости от объекта, облагаемого налогом, бывают:

1. имущественные налоги;

2. ресурсные налоги;

3.налоги, взимаемые с выручки или дохода;

4. налоги на потребление.

По источнику уплаты это могут быть:

1. налоги, относимые на индивидуальный доход;

2. налоги, относимые на издержки производства и обращения;

3. налоги, относимые на финансовые результаты;

4. налоги, взимаемые с выручки или продаж. Налоговую систему Российской Федерации следует охарактеризовать как комплекс налогов федерального, регионального и местного уровней; а также, как умеренно фискальную, прямую, централизованную и нейтральную.

Ряд специальных законов регламентируют процесс разработки определённых налогов. Законодательной базой построения системы налогов Российской Федерации является Налоговый кодекс и принятые по нему федеральные законы о налогах и сборах.

Нормативно-правовые акты местных органов управления о местных налогах и сборках утверждаются представительными органами местного самоуправления согласно Налоговому кодексу.

Классификация налогов по характеру властной компетенции

С введением в действие с 01.01.2001г. части II НК РФ установлены следующие виды налогов и сборов на территории РФ: федеральные, региональные (субъектов РФ) и местные (Федеральный закон от 07.09.99 № 154-ФЗ). Такое деление налогов происходит в зависимости от органа власти, в распоряжение которого поступает налог.

Налоги и сборы вводятся актами законодательства, которые вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. Федеральные налоги и сборы установлены Налоговым Кодексом Российской Федерации и обязательны к уплате на всей территории Российской Федерации.

Все элементы налогообложения по данному виду налогов определяются Налоговым Кодексом Российской Федерации и одинаковы на всей территории Российской Федерации. Федеральные налоги и сборы подлежат измене или отмене НК РФ. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, которые не предусмотрены НК РФ либо установлены не в соответствии с НК.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость (НДС);

- акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

- налог на доходы физических лиц;

- налог на доходы от капитала;

- налог на прибыль (доход) организации;

- государственная пошлина;

- таможенная пошлина и таможенные сборы;

- налог на пользование недрами;

- налог на воспроизводство минерально-сырьевой базы;

- налог на дополнительный доход от добычи углеводородов;

- сбор за право пользования объектами животного мира и водными биологическими ресурсами;

- лесной налог;

- водный налог;

- экологический налог;

- федеральные лицензионные сборы.

Региональные - налоги и сборы, которые зафиксированы в НК РФ и вводятся в действие законами субъектов России. Они являются обязательными к уплате на территории соответствующих субъектов России.

К региональным налогам и сборам относятся:

- налог на имущество организаций;

- транспортный налог;

При введении в действие налога на недвижимость, прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога .

Местные - налоги и сборы, которые зафиксированы в НК РФ и вводятся в действие нормативными правовыми актами представительных органов местного самоуправления и являются обязательными к уплате на территории соответствующих муниципальных образований.

Региональные или местные налоги, которые не предусмотрены в НК РФ, не могут быть установлены.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

Таким образом, мы рассмотрели классификацию налогов по основным признакам. Классификация налогов необходима для упорядочения всевозможных видов платежей и недопущения их дублирования.

1.3 Отношение населения к налогам и оценка уровня их социальной справедливости

Налогообложение является эволюционным социальным процессом.

Структурными элементами налогообложения как социального процесса являются:

• социальная система - система налогов и налогообложения;

• социальное изменение системы - эволюция процесса во времени и в конкретных исторических условиях,

• социальное взаимодействие налогоплательщиков, налоговых организаций, института налогов и других социальных институтов, обеспечивающих эволюцию процесса налогообложения, его субъективную обусловленность и конечные результаты.

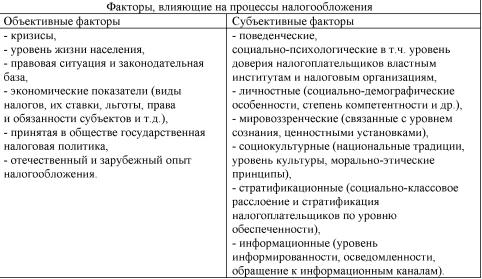

Возможно выделить как объективные, так и субъективные факторы, влияющие на процессы налогообложения. (Таблица 1).

Таблица 1 - Факторы, влияющие на процессы налогообложения

Экономисты выделяют принципы налогообложения, которые являются социально детерминированными.

Поэтому А.О. Гребенчук в своей работе предложил расширить интерпретацию данного понятия. Так, по его мнению, необходимо выделить такие критерии социальной справедливости налогообложения:

- повышение уровня жизни населения и его социальной защищенности в долгосрочной перспективе,

- сглаживание социальных конфликтов и противоречий в обществе и поддержка малообеспеченных категорий населения;

- прогрессия в подоходном налогообложении[4].

А.О. Гребенчук выяснил, что большая часть населения России поддерживает существующую пропорциональную систему налогообложения, хотя она в меньшей мере способствует снижению уровня социального неравенства общества, чем прогрессивная. Это объясняется тем, что доминирует мнение, что введение прогрессивной шкалы приедет к массовым уклонениям от уплаты налогов.

В целом, поведение населения отличается пассивностью и низкой вовлеченностью в процесс налогообложения, хотя значительное большинство считают себя добросовестными налогоплательщиками.

Такое поведение вызвано в основном экономическими, моральными и правовыми мотивами. Политические мотивы практически не оказывают никакого влияния. В то же время, уклонения от уплаты налогов воспринимается основной частью населения с осуждением или c безразличием.

Налоговое поведение населения зависит от их налоговой культуры. Таким образом, налоговая культура – это важный момент, влияющий на поведение налогоплательщика.

Налоговую культуру принято рассматривать как вид экономической культуры и массового сознания, который присущ участникам налогообложения и зависит от социальной культуры и правовой ситуации в обществе, которая связана c уплатой налогов.

За последние годы, можно отметить повышение уровня налоговой культуры в Российской Федерации, но, в целом, он остается низким. Предприниматели и управленцы юридических лиц, как правило, обладают более высоким уровнем налоговой культуры, чем население, поскольку активно участвуют в процессе налогообложения.

Также, важным фактором, от которого зависит налоговое поведение – является отношение налогоплательщиков к налогам и их готовность делиться c государством доходами в виде налогов.

Невзирая на существующие проблемы и недоработки в налоговой системе России, налогоплательщики обязаны платить налоги. Они могут считать, что законодательство несправедливо или нерационально расходует бюджетные средства, но это убеждение никого не освобождает от уплаты налогов.

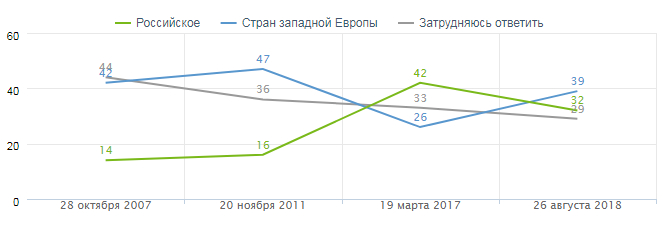

Так, согласно результатам опроса населения, проведенного Фондом «Общественное мнение» о справедливости и несправедливости в российском обществе с 2007 г. люди стали значительно чаще высказывать мнение, что наше общество устроено справедливее западного: его придерживаются 32% - против 39% считающих, что на Западе справедливости больше (в 2011 г. соотношение было 16% к 47%). 26% россиян полагают, что власти могут и хотят сделать общество более справедливым, 42% - что они могут, но не хотят этого делать; еще 19% уверены: власти хотят, но не могут добиться большей справедливости, 16% уверены: они и не могут, и не хотят ее добиваться.

26 августа 2018 г. фондом был проведен опрос населения от 18 лет и старше. В опросе участвовали 1500 респондентов - жителей 104 городских и сельских населенных пунктов в 53 субъектах РФ. Интервью в режиме face-to-face проходили по месту жительства респондентов. Так, согласно опросу, большинство населения ответило на вопрос «Как вы считаете, современное российское общество в целом устроено справедливо или несправедливо?», что оно несправедливо.

Как видно на рисунке 1 мнение о несправедливости отечественного общества доминирует среди рядовых налогоплательщиков.

Рис 1. Результаты опроса

Кроме того, в дальнейшем респондентам были заданы открытые вопросы, уточняющие, в чем чаще всего проявляется социальная несправедливость. Так, по мнению 16 % респондентов (от 61 %, ответивших, что российское общество несправедливо) социальная несправедливость проявляется в социальном неравенстве и несправедливом распределение доходов («страшное расслоение», «разный уровень доходов», «кто-то может все себе позволить, а кто-то живет впроголодь», «очень большая разница между пенсиями и думскими зарплатами», «кто-то миллионами ворочает, а другие голодают»).

В качестве причины несправедливости общества респонденты отметили:

• снижение уровня жизни;

• ухудшился социальный климат;

• ухудшилась социальная помощь;

• возросло расслоение общества.

По результатам опроса также было выявлено, что 77 % (от числа опрошенных) респондентов считают, справедливым что многодетные семьи получают пособия из государственного бюджета, то есть за счет налогоплательщиков, по мнению 14 % - это несправедливо. Половина (51 %) положительно относится к выплатам пособия из государственного бюджета, то есть за счет налогоплательщиков. Между тем 74 % опрошенного населения критически относятся к плоской шкале налогообложения доходов, считая несправедливым, что богатые и бедные платят в качестве налога одинаковый процент от своих доходов - 13%.

Кроме того, респонденты высказали мнение о социальной несправедливости российского общества, отметив такие проблемы как низкие зарплаты и пенсии, отсутствие поддержки нуждающихся.

Для решения вышеперечисленных проблем и создания более справедливого общества, по мнению респондентов, необходимо бороться с воровством и коррупцией; принять справедливые законы; заботиться о конкретных группах населения; повысить уровень жизни людей, решать проблемы образования, здравоохранения, жилья; сокращать социальное неравенство; изменить систему налогообложения; более справедливо распределять бюджетные средства.

Таким образом, изучив систему налогообложения России по социальному влиянию, становится ясно, что она не социально ориентированная, а принцип социальной справедливости не реализуется в полной мере.

Преодоление негативных последствий представления о распределительном механизме государства и отрицательного настроя в отношении исполнения налогового законодательства возможно с расширением информации, увеличением прозрачности налоговой системы государства, изменением действующего законодательства.

Глава 2. Налоги, как цена услуг государства

2.1 Роль налогов в формировании доходов государства

Налоги - это неотъемлемый атрибут рынка, рыночного денежного (финансового) хозяйства, поэтому сущность налогов и характер управления ими необходимо рассматривать во взаимосвязи с объективными законами и закономерностями функционирования рынка и товарно-денежных отношений. С этих позиций налоги представляют собой цену общественных благ, предоставляемых обществу государством, как полноценным участником воспроизводственного процесса.

В современных условиях государству необходимо принимать во внимание правила и законы рынка, вести себя и функционировать как макроэкономический хозяйствующий субъект процесса общественного воспроизводства, который имеет свое финансовое хозяйство, производящее делимые и неделимые общественные блага (услуги) при выполнении своих функций[5]. При этом предоставление (распределение) общественных благ, также как и уплата налогов, осуществляется в принудительной, обязательной форме.

Современное государство в процессе предоставления им общественных благ (услуг) обязано выполнять следующие функции:

1) оборонную;

2) правоохранительную;

3) политическую;

4) социальную;

5) экономическую;

6) прочие функции, выполнение которых прямо или косвенно дает общественный потребительский эффект (результат).

Услуги, которые предоставляет государство, возникают в ходе выполнения им своих функций как субъекта макроэкономической деятельности. Если же деятельность государства не связана с осуществлением функций либо недолжным их осуществлением, то в таком случае не производятся блага для общества и не предоставляются услуги.

В современных условиях рыночной экономики налоги возникли исходя из функций денег - как средства платежа и как меры стоимости.

Налог можно назвать специфической, монопольной ценой за услуги государства, которая связана с осуществлением им функций. В таком определении необходимо понимать не конкретный налог, а всю совокупность налоговых платежей, поступающих в бюджет и представляющих собой так называемый «обмен» на услуги государства в виде государственных расходов.

Особенностью налогов как платы за услуги государства состоит в том, что этот факт проявляется не в конкретном единичном факте уплаты налога, а на макроуровне. То есть государство является отдельным хозяйствующим субъектом со своим финансовый хозяйством и расчетным счетом (Бюджет). На этом счете находят отражение доходы и расходы государства, а услуги, налоги и расходы принимаются к рассмотрению в совокупности за год.

Налоги, являясь иррациональной ценой услуг государства, формируются не прямо, путем традиционной купли – продажи: Т (товар) Д (деньги), а косвенно, в ходе денежной оценки величины расходов государства, состоящей из большого количества цен на товары, работы и услуги, необходимые для выполнения государством функций.

Важно заметить, что у налоговых органов, осуществляющих контроль за исчислением и уплатой налогов, отсутствует так называемый «прайс-лист» ценна услуги государства.

Но это не отрицает факт непрерывного предоставления и получения данных услуг и благ обществом.

В ходе обмена налогов на услуги государства, обычно, происходит отчуждение денежных средств, но не происходит отчуждения ее объекта, так как процесс оказания услуги происходит в невидимом виде для ее получателя. Таким образом, на первый взгляд, мы видим процесс одностороннего, безвозмездного движения средств от налогоплательщика к государству.

В то же время, некоторым видам платежей (например, пошлинам, целевым налогам и сборам) могут быть противопоставлены потребительные ценности соответствующих государственных услуг (юридические и таможенные услуги, содержание инфраструктуры и автомобильных дорог, предоставление в пользование природных ресурсов и некоторые социальные услуги и т.д.). Но, в данном случае могут иметь место временные разрывы между моментом оплаты и потребления услуги.

В основном, потребитель услуг государства, не задумывается о том, что при уплате налогов, он участвует в «сделке», поскольку воспринимает факт уплаты налогов как принудительное, безвозмездное изъятие его доходов. Это и есть глубинная причина многочисленных уклонений от уплаты налогов.

Таким образом, понимание сущности и природы налоговых платежей не только как способ насильного пополнения бюджета государства, а как адекватной сделки государством и населением, в виде цены за услуги государства, позволит скорректировать отрицательное отношение плательщиков к налогам и повысить на их налоговую культуру.

2.2 Налоговая политика как инструмент повышения налоговых доходов федерального бюджета

В современном государстве наблюдается тесная взаимосвязь налоговой политики с другими сегментами экономической политики государства - бюджетной, таможенной, валютной и др.

Налоговая политика призвана способствовать созданию условий для обеспечения экономического роста на основе повышения конкурентоспособности хозяйствующих субъектов. Важнейшей целью налоговой политики является формирование финансовых ресурсов, которые необходимы государству для выполнения взятых на себя функций, таких как оборона, охрана правопорядка и национальная безопасность, система управления страной, экономика, социальное обеспечение.[6] Кроме того, налоговая политика оказывает регулирующее воздействие на процессы социально-экономического развития страны. Российская налоговая система с самого начала своего становления находится в состоянии постоянной трансформации, выражающейся в изменениях налогового законодательства, ставок различных видов налогов и условий их взимания. Изменения налоговой системы, осуществленные с 2000 года, касались ее радикального реформирования, и были направлены на значительное улучшение налогового климата в стране и создание более благоприятных деловых условий для хозяйствующих субъектов, включая и малый бизнес.

Основным источником доходов бюджетов всех уровней в Российской Федерации являются налоговые поступления от юридических и физических лиц, в силу этого одним из важнейших элементов системы планирования доходов бюджета выступает налоговое планирование и прогнозирование. Налоговое планирование и прогнозирование создает необходимые условия для стабильного экономического роста государства в целом и хозяйствующих субъектов, повышения их финансовой устойчивости и значимости и последующего увеличения доходной базы соответствующих бюджетов и экономического роста в масштабах всей страны.[7]

В соответствии Бюджетным кодексом РФ доходы федерального бюджета классифицируются как «налоговые доходы федерального бюджета; неналоговые доходы федерального бюджета; безвозмездные поступления в федеральный бюджет». К налоговым доходам федерального бюджета относятся доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами; от денежных взысканий в виде санкций, применяемых по отдельным видам налогов и сборов, подлежащих зачислению в федеральный бюджет.

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральный бюджет России – это главное звено бюджетной системы Российской Федерации. Он выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства, и разрабатывается и утверждается Федеральным Собранием РФ в форме федерального закона на один год. Через федеральный бюджет мобилизуются средства хозяйствующих субъектов различных форм собственности и частично доходы населения.

Бюджетный процесс в 2019 году в России характеризуется рядом особенностей, преимущественно связанных со значительно возросшим уровнем неопределенности в части поступления доходов от внешнеэкономической деятельности.

Рост геополитической напряженности и введение санкций в отношении России повышает актуальность развитие национальных инструментов обеспечения экономического роста.

Вопрос соотношения доходов и расходов бюджета сегодня является особенно актуальным.

Динамика основных параметров бюджетной системы Российской Федерации на 2019 год характеризуется постепенным снижением доли налоговых доходов федерального бюджета по отношению к ВВП (с 18,7 % в 2012 году до 15,6 % в 2019 году), а также сокращением общего объема расходов федерального бюджета до 20,5 % ВВП.

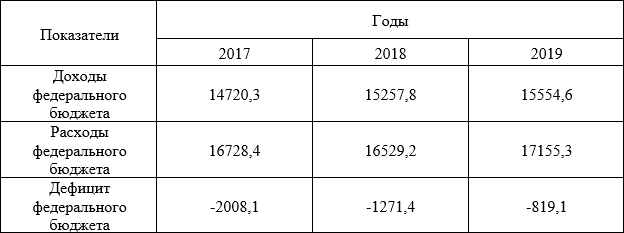

В таблице 2 представлены основные параметры федерального бюджета за период 2017-2019 годы.

Таблица 2 - Основные параметры федерального бюджета за период 2017-2019 гг., млрд. руб. [8]

В 2019 году доходы федерального бюджета были утверждены в размере 15 554,6 млрд. руб., что на 297,2 млрд. рублей больше, чем в 2018 году или на 3,2%. Что позволило, не задействовать ряд дополнительных расходных источников в 2019 году.

Крупнейшим из них является повышение налоговой нагрузки в нефтяном секторе экономики. На 2019 год сохранились ставка вывозной пошлины на нефть на уровне 36 % наряду с ранее запланированным повышением налога на добычу полезных ископаемых на нефть. Ранее предполагалось, что ставка вывозной пошлины на нефть в 2018 году будет снижена до 32 %.

Дополнительные бюджетные доходы от такого «налогового маневра» в нефтяном секторе составляют около 200 млрд. руб. Дополнительно 112 млрд. руб. Правительство Российской Федерации намерено получить за счет увеличения налога на доходы природных ископаемых на газ и газовый конденсат. Среди других экстренных мер по повышению доходов федерального бюджета выделим сохранение до конца 2019 года нормы в отношении зачисления в федеральный бюджет доходов от управления средствами Резервного фонда и Фонда национального благосостояния и повышение до 90 % доли прибыли Банка России, подлежащей зачислению в федеральный бюджет.

Необходимо отметить значительное увеличение расходов федерального бюджета в 2019 году, которое было обусловлено в первую очередь, ростом расходов на национальную экономику, увеличились социальные расходы и определенную роль сыграли военные расходы и, в частности, траты на перевооружение армии; безусловно, обеспечение боеспособности вооруженных сил относится к базовым функциям института государства, однако закупка техники в условиях отсутствия конкуренции в секторе Военно-промышленного комплекса неизбежно сопровождается необоснованным ростом издержек.

Весь рассматриваемый период федеральный бюджет Российской Федерации исполняется и планируется с небольшим дефицитом.

Для того чтобы детально разобрать федеральный бюджет, проанализируем основные параметры федерального бюджета и его структуру по доходам.

За анализируемый период можно отметить значительное изменение соотношения нефтегазовых и не нефтегазовых доходов. Так, если в структуре доходов федерального бюджета в 2017 году преобладающую роль занимали нефтегазовые доходы и составляли 51,3 % доходов бюджета или 6453,2 млрд. рублей в абсолютном выражении, а ненефтегазовые доходы, они составляли 48,7 % от общего объема доходов бюджета или 6402,4 млрд. рублей.

В 2018 - 2019 годах структура доходов федерального бюджета значительно меняется, и мы наблюдаем обратную картину: объем нефтегазовых доходов составил 6 044,9 млрд. руб. или 44,4-44 % от объема общих до ходов бюджета, а ненефтегазовые доходы, напротив, увеличились до 7 693,6 млрд. руб. и составили 56 % от общего объема доходов федерального бюджета. Это объясняется сверхнизкими ценами на нефть в связи, с которыми бюджет недосчитывается значительной доли нефтегазовых доходов федерального бюджета.

Далее рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых доходов. На протяжения многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета.[9]

На протяжении многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, за период 2018–2019 годы их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 5 процентных пункта. Этот факт свидетельствует о том, что государство, решая свои социально -экономические задачи, взяло курс на пополнение своей финансовой базы за счет налоговых поступлений, в особенности по налогу на доходы полезных ископаемых, налогу на прибыль организаций.

Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2018 - 2019 годы их доля уменьшилась почти на 2,37 %. Данное снижение можно объяснить сокращением доходов от внешнеэкономической деятельности. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок.

Таким образом, характерными особенностями бюджета на 2019 год являются:

- составление федерального бюджета сроком на один год;

- отказ от «бюджетного правила» в части определения общего объема расходов федерального бюджета для очередного финансового года;

- формирование федерального бюджета на 2019 год в условиях снижения большинства макроэкономических показателей по сравнению с параметрами прогноза социально - экономического развития Российской Федерации;

- сохранение высокого уровня дефицита федерального бюджета (3 % ВВП), покрываемого за счет средств Резервного фонда и государственных заимствований;

- объём налоговых доходов с каждым годом увеличивается. Наибольший удельный вес в составе налоговых доходов составляют налоги, сборы и регулярные платежи за пользование природными ресурсами, НДС на товары, ввозимые на территорию Российской Федерации, акцизы;

В ходе проведённого анализа динамики поступления доходов от внешнеэкономической деятельности в составе неналоговых доходов федерального бюджета, можно сделать вывод, что совокупный объем доходов от взимания ввозных таможенных пошлин прогнозируется на 2019 год в сумме 558,6 млрд. рублей, что на 10,9 млрд. рублей, или на 1,8 %, больше оценки за 2018 год.

Проблема формирования налоговых доходов федерального бюджета -одна наиболее из важных в сложных условиях осуществления проводимой в нашей стране экономической реформы.

К основным причинам роста неплатежей в федеральный бюджет относятся[10]:

- не принятые изменения в бюджетное законодательство по порядку признания и списания безнадежной к взысканию задолженности по платежам в бюджет;

- низкий уровень качества мониторинга и управления дебиторской задолженности по доходам;

- значительная часть главных администраторов доходов не владеет аналитической информацией об объемах дебиторской задолженности по срокам уплаты, в том числе находящейся на стадии добровольного исполнения, об объемах дебиторской задолженности, обжалованной в суде, находящейся на исполнении в службе судебных приставов и т.д. По мнению Счетной палаты, в прогнозных показателях по неналоговым доходам на очередной финансовый год необходимо также учитывать соответствующие объемы дебиторской задолженности по доходам главных администраторов федерального бюджета;

- одновременно необходимо отметить, что на сегодняшний момент не приняты изменения в бюджетное законодательство по порядку признания и списания безнадежной к взысканию задолженности по неналоговым платежам;

- в составе материалов к федеральному бюджету не представлены расчеты по доходам, объем которых в 2016 году составляет 717,9 млрд. рублей (5,2 % общего объема доходов), в том числе доходы от перечисления части

- прибыли Банка России (336,0 млрд. рублей), безвозмездные поступления (196,2 млрд. рублей) и государственная пошлина по делам, рассматриваемым в арбитражных судах (13,8 млрд. рублей). Доля доходов, по которым не представлены расчеты, свидетельствует о недостаточной прозрачности формирования налоговых доходов федерального бюджета.

По итогам проведённого исследования следует отметить, что при формировании доходов федерального бюджета на 2019 год были учтены изменения в налогообложении и применении ставок пошлин, сборов, в отношении установления которых не приняты нормативные правовые акты.

При этом при изменении ставок пошлин, сборов произошло отклонение от основных направлений налоговой политики на 2018 – 2019 годы, предусматривающих, что в течение очередного трехлетнего периода приоритетом Правительства Российской Федерации останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Также были изменены параметры налогового маневра в нефтяном секторе.

2.3 Пути совершенствования налоговой политики Российской Федерации

В целях улучшения качества планирования и прогнозирования налоговых доходов федерального бюджета целесообразно предложить:

- существенным потенциальным резервом увеличения доходов является сокращение совокупной задолженности перед бюджетной системой Российской Федерации по налоговым и таможенным платежам;

- необходимость активизации работы налоговых органов по взысканию недоимки и сокращению задолженности перед федеральным бюджетом. По оценке Счетной палаты, в прогнозных показателях доходов федерального бюджета на очередной финансовый год не учтены объемы сокращения дебиторской задолженности по доходам по главным администраторам доходов.

Погашение указанной задолженности является резервом пополнения до ходов федерального бюджета;

- в целях повышения качества управления дебиторской задолженностью по доходам необходимо ускорить принятие соответствующих изменений в бюджетное законодательство, устанавливающих порядок признания и списания безнадежной к взысканию задолженности по платежам в бюджет;

Кроме того, в прогнозных показателях по неналоговым доходам на очередной финансовый год необходимо также учитывать соответствующие объемы дебиторской задолженности по доходам главных администраторов федерального бюджета;

- основные направления в области формирования налоговых доходов федерального бюджета позволяют экономическим агентам определить свои бизнес-ориентиры с учетом предполагаемых изменений в налоговой сфере. В течение очередного трехлетнего периода приоритетом Правительства РФ останется недопущение какого-либо увеличения налоговой нагрузки на экономику.

Одновременно планируется дальнейшее применение мер налогового стимулирования инвестиций, проведение антикризисных налоговых мер, повышение эффективности системы налогового администрирования;

- в целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается: освободить от налогообложения операции по реализации макулатуры; установить обязанность при реорганизации юридического лица восстанавливать НДС по имуществу, передаваемому правопреемнику, не являющемуся плательщиком НДС; уточнить размер НДС, подлежащего восстановлению покупателем в случае перечисления авансовых платежей; уточнить порядок определения налоговой базы при реализации имущественных прав на нежилые помещения (кроме гаражей и машиномест); ввести обязанность налогоплательщика восстанавливать НДС, принятый к вычету по авансовому платежу, если поставка не состоялась в течение определенного времени;

- также введены трехлетние «надзорные каникулы» для -организаций, в течение трех лет, не имевших серьезных нарушений установленных правил по ведению деятельности. Все требования к конкретным видам деятельности будут упорядочены, систематизированы и размещены в открытом доступе. Это позволит перейти к исчерпывающему набору правил, который будет предоставляться предпринимателю при начале наиболее распространенных видов деятельности. При организации внебюджетной деятельности автономным учреждениям, вероятно, придется учитывать смещение спроса потребителей на услуги эконом - сегмента.

С целью предоставления налогоплательщику возможности получать информацию о налоговых последствиях сделки, которую он только планирует совершить, предполагается ввести институт предварительного налогового разъяснения (контроля), который уже успешно функционирует в зарубежных правовых системах. Такой институт поможет значительно снизить налоговые риски, сыграет существенную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения, предоставит налогоплательщику гарантию в отношениях с налоговым органом, поскольку полнота и достоверность представленной налогоплательщиком информации освободит его от риска применения к нему налоговых санкций.

Основными направлениями налоговой политики как инструмента повышения налоговых доходов федерального бюджета должны стать создание стимулов по наращиванию налоговой базы и обеспечение различных подходов.

При разработке мер в области преобразования и усовершенствования налоговой политики, которые предполагается реализовать в 2015- 2017 годах, будет продолжено осуществление целей и задач, которые были предусмотрены в предыдущие годы.[11]

Принимая во внимание необходимость обеспечения бюджетной сбалансированности, необходимо принимать меры, направленные на повышение доходов бюджетной системы Российской Федерации.

Основными источниками прироста налоговых поступлений могут быть как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие определенных мер в сфере налогового администрирования.

В части мер, которые будут предусматривать увеличение доходов бюджетной системы Российской Федерации, предполагается внесение преобразований в налоговое законодательство по следующим основным направлениям:

1. совершенствование налогообложения недвижимого имущества для физических лиц;

2. совершенствование налогообложения недвижимого имущества организаций;

3. акцизное налогообложение;

4. противодействие уклонению от налогообложения;

5. совершенствование налогового администрирования.

В долгосрочном периоде предполагается сохранить действующую систему налогообложения доходов физических лиц с единой ставкой для большинства видов доходов в размере 13 %.[12]

В качестве наиболее важного изменения следует предусмотреть переход от действующего в настоящее время принципа предоставления имущественного налогового вычета по НДФЛ (предоставляемого при приобретении жилья) применительно только к одному приобретаемому объекту имущества к принципу предоставления указанного вычета налогоплательщику вне зависимости от количества таких объектов (долей в приобретаемых объектах), в пределах установленного максимального размера имущественного налогового вычета, предоставляемого налогоплательщику в сумме до 2 миллионов рублей. В итоге, физические лица, в случае принятия этого предложения, получат право обращаться в налоговые органы за получением имущественного налогового вычета многократно вплоть до полного использования предельной суммы этого вычета.

Также одним из важнейших направлений совершенствования налоговой политики Российской Федерации 2019 года являлся переход к налогу на недвижимое имущество не только для физических лиц, но и для организаций. От проводимой налоговой политики зависит состояние отечественной экономики. Полагается, что, как и в случае обложения вышеуказанным налогом физических лиц, нововведенным налогом будет облагаться только недвижимое имущество (по кадастровой стоимости), которое находится у организаций на правах собственности (хозяйственного ведения, оперативного управления). При этом предполагается, что нововведенный налог будет отнесен к региональным налогам, то есть часть поступающих сумм будет передаваться непосредственно в местные бюджеты.

ЗАКЛЮЧЕНИЕ

Возникновение налогов обусловлено объективными общественными потребностями, было необходимым условием существования и дальнейшего развития человеческого общества.

Основное и главное предназначение налога - обеспечение общественных потребностей.

В Налоговом кодексе Российской Федерации предлагается следующее определение налога:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Классификация налогов способствует их систематизации, что, в свою очередь, упорядочивает всевозможные виды платежей и препятствует их дублированию. Существует множество различных классификаций налогов по определенным признакам.

Таким образом, анализ системы налогообложения по социальному влиянию показывает, что действующая в России система налогообложения не является социально ориентированной, а принцип социальной справедливости не реализуется в полной мере.

Преодоление негативных последствий представления о распределительном механизме государства и отрицательного настроя в отношении исполнения налогового законодательства возможно с расширением информации, увеличением прозрачности налоговой системы государства, изменением действующего законодательства.

В процессе выполнения государством названных функций в рамках его деятельности как макроэкономического юридического лица, создаются и распределяются общественные блага (назовем их услугами государства). Деятельность государства или отдельных его структур и представителей, не связанная с выполнением или являющаяся следствием недолжного выполнения своих функций или функциональных обязанностей, как правило, не сопровождается реальным выходом общественных благ или сопровождается предоставлением государственных услуг не того объема и качества.

Налоги в условиях рыночной среды выросли и развились не только из функции денег как средства платежа, но и из функции денег меры стоимости. Налог – это специфическая, иррациональная и монопольная цена услуг государства, связанных с выполнением им своих функций. В данном случае под понятием «налог» подразумевается не отдельно взятый налог, а совокупность платежей налогового типа, получаемых государством в «обмен» на совокупные услуги в меновой пропорции совокупных государственных расходов.

Специфика налогов как цены услуг государства заключается в том, что эквивалентный, возвратный характер налоговых отношений проявляется не в единичном акте уплаты налогового платежа, а лишь на уровне макроэкономики, когда государство выступает как обособленный хозяйствующий субъект, ведущий свое финансовое хозяйство и имеющий свой «расчетный счет» – бюджет, в котором отражаются государственные расходы и доходы, а государственные услуги, расходы и налоги рассматриваются в их совокупности за бюджетный год.

Налоги представляют собой иррациональную цену государственных услуг.

Таким образом, характерными особенностями бюджета на 2019 год являются:

- составление федерального бюджета сроком на один год;

- отказ от «бюджетного правила» в части определения общего объема расходов федерального бюджета для очередного финансового года;

- формирование федерального бюджета на 2019 год в условиях снижения большинства макроэкономических показателей по сравнению с параметрами прогноза социально-экономического развития Российской Федерации;

- сохранение высокого уровня дефицита федерального бюджета (3 % ВВП), покрываемого за счет средств Резервного фонда и государственных заимствований;

- объём налоговых доходов с каждым годом увеличивается. Наибольший удельный вес в составе налоговых доходов составляют налоги, сборы и регулярные платежи за пользование природными ресурсами, НДС на товары, ввозимые на территорию Российской Федерации, акцизы;

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Агашкова А.В., Карцева А.А. Среднерусский институт управления− филиал РАНХиГС статистико-экономический анализ налоговых поступлений в бюджетную систему РФ// «Экономика и социум» №3(34) 2017

- Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебное пособие / А.В. Аронов, В.А. Кашин. – М.: Магистр, НИЦ ИНФРА-М, 2015. – 576 с.

- Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. — М.: Вузовский учебник, ИНФРА-М, 2018. — 285 c.

- Борщ Л.М., Макарчук В.Д., Место налоговых доходов в структуре доходов бюджета РФ //Таврический научный обозреватель. 2016. № 5-1 (10). С. 72-76

- Голик Е.Н. Налоги и налогообложение: Учебно-метод. комплекс. Ростов н/Д: Изд-во Южно-Российского института управления - филиал РАНХиГС, 2016. 21 с.

- Гончаренко, Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / Л.И. Гончаренко. – М.: Издательство Юрайт, 2016. – 541 с.

- Гутиева К.Т., Фролов А.В. сущность и виды налогов. Налоговая система РФ // Экономические науки NovaInfo.Ru - №65, 2017 г.

- Дерезко Ю.В. Ключевые аспекты налогового регулирования в российской федерации в современных условиях. Сборник трудов молодых ученых: студентов, бакалавров, магистрантов и аспирантов ЮРИУ РАНХиГС. Ростов-на-Дону, 2016 г. Ростов н/Д: Изд-во ЮРИУ РАНХиГС, 2016. – 92с.

- Евстигнеев Е.Н. Налоги и налогообложение / Е.Н. Евстигнеев. - М.: ИНФРА-М, 2017. - 320с. NovaInfo.Ru - №65, 2017 г.

- Косов, М.Е., Ахмадеев, Р.Г., Шаров, В.Ф. Региональные и местные налоги: учебное пособие для студентов вузов / М.Е. Косов, Р.Г. Ахмадеев, В.Ф. Шаров. – М.; Юнити-Дана, 2016. – 227 с.

- Лыкова, Л.Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л.Н. Лыкова. - М.: Издательство Юрайт, 2017. – 353 с.

- Миляков Н.В. Налоговое право / Н.В. Миляков. - М.: ИНФРА. - М, 2016. - 383с.

- . Никулина О.М. Налоговая нагрузка в России: основные подходы //Все для бухгалтера. 2017. № 2 (290). С. 16-28.

- Пансков, В.Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В.Г. Пансков. – М.: Издательство Юрайт, 2017. – 382 с.

- Погорелова, М.Я. Налоги и налогообложение: Теория и практика: Учебное пособие / М.Я. Погорелова. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 208 c.

- Поляк, Г.Б., Романов, А.Н. Налоги и налогообложение: Учебник / Г.Б. Поляк, А.Н. Романов. - М.: Юнити-Дана, 2017. – 400 с.

- Скворцов, О.В. Налоги и налогообложение. Практикум: Учебное пособие для студ. учрежд. сред. проф. образования / О.В. Скворцов. Экономика и управление). - М.: ИЦ Академия, 2018. - 208 c.

- Скрипниченко, В.А. Налоги и налогообложение: учебное пособие / В.А. Скрипниченко. - СПб: Питер; М.: Издательский Дом БИНФА, 2017. - 467 с.

- Ушак, Н.В. Теория и история налогообложения / Н.В. Ушак. - М.: КНОРУС, 2017. - 335 с.

- Чайковская, Л.А. Налоги и налогообложение (схемы и примеры): Учебное пособие / Л.А. Чайковская. - М.: Экономика, 2016. - 301 c.

- Черник, Д.Г., Черник, И.Д., Кирова, Е.А. Налоги и налогообложение: учебное пособие / Д.Г. Черник, И.Д. Черник, Е.А. Кирова. - Юнити-Дана, 2017. - 369 с.

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. -Режим доступа: http://www.minfin.ru/

-

Голик Е.Н. Налоги и налогообложение: Учебно-метод. комплекс. Ростов н/Д: Изд-во Южно-Российского института управления - филиал РАНХиГС, 2017.с 5 ↑

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / Л.И. Гончаренко. – М.: Издательство Юрайт, 2016. – с.36 ↑

-

Черник, Д.Г., Черник, И.Д., Кирова, Е.А. Налоги и налогообложение: учебное пособие / Д.Г. Черник, И.Д. Черник, Е.А. Кирова. - Юнити-Дана, 2016. - с.69 ↑

-

Гребенчук А. О. Налогообложение как социальный процесс и его влияние на формирование налогового поведения населения в России: автореферат дис. канд. соц. наук. М., 2016. ↑

-

Никулина О.М. Налоговая нагрузка в России: основные подходы //Все для бухгалтера. 2017. № 2 (290). С. 18 ↑

-

Дерезко Ю.В. Ключевые аспекты налогового регулирования в РФ в современных условиях. сборник трудов молодых ученых: студентов, бакалавров, магистрантов и аспирантов ЮРИУ РАНХиГС. Ростов-на-Дону, 2016 г. Ростов н/Д: Изд-во ЮРИУ РАНХиГС, 2016. – с.56 ↑

-

Агашкова А.В., Карцева А.А. Среднерусский институт управления− филиал РАНХиГС статистико-экономический анализ налоговых поступлений в бюджетную систему РФ// «Экономика и социум» №3(34) 2017 ↑

-

Официальный сайт Министерства финансов РФ [Электронный ресурс]. -Режим доступа: http://www.minfin.ru/ ↑

-

Официальный сайт Министерства финансов РФ [Электронный ресурс]. -Режим доступа: http://www.minfin.ru/ ↑

-

Борщ Л.М., Макарчук В.Д.Место налоговых доходов в структуре доходов бюджета РФ //Таврический научный обозреватель. 2016. № 5-1 (10). С. 72 ↑

-

Гутиева К.Т., Фролов А.В. сущность и виды налогов. Налоговая система РФ // Экономические науки NovaInfo.Ru - №65, 2017 г. ↑

-

Миляков Н.В. Налоговое право / Н.В. Миляков. - М.: ИНФРА. - М, 2016. – с.45 ↑

- Юридическая ответственность (Социальная сущность юридической ответственности)

- Основные способы и значение консервирования пищевых продуктов

- Объекты коммерческой деятельности в торговле

- Анализ деятельности спортивной организации на примере футбольного клуба «ЦСКА»

- анализ системы управления конфликтами в организации.

- Анализ деятельности спортивной организации на примере “Puma”

- СУДЕБНАЯ ВЛАСТЬ ГОСУДАРСТВА: ОРГАНИЗАЦИЯ И ПОЛНОМОЧИЯ (Понятие и основные признаки)

- Технология предоставления дополнительных и сопутствующих услуг в гостинице с западным менеджментом (Организационная структура службы питания в гостинице «Holiday Inn Moscow Sushevsky»)

- Внеоборотные активы предприятия (на примере ЗАО «Сормовская кондитерская фабрика») ( Технологии анализа и управления внеоборотными активами предприятия)

- Отчет о финансовых результатах, его целевая направленность в современной экономике (Целевая направленность отчета о финансовых результатах в современной экономике)

- Учет труда и заработной платы ( Сущность и функции заработной платы )

- Кредит и ее функции (Финансы, денежное обращение и кредит)