Налог на прибыль организаций (Сущность, понятие и классификация прибыли)

Содержание:

Введение

Актуальность выбранной темы заключается в том, что налог на прибыль является одним из самых значимых налогов Российской Федерации. Любая организация, которая применяет общую систему налогообложения должна в обязательном порядке уплачивать данный налог. так как налог на прибыль является важной доходной статьей бюджета, вопросы, связанные с налогом на прибыль организации, имеют большое значение для государства. Наряду с этим, большое значение данный налог имеет и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Стоит отметить, что учет налога на прибыль имеет определенные особенности. Признание доходов и расходов предприятия устанавливаются учетной политикой предприятия, где и возникают разницы, связанные с различиями в бухгалтерском и налоговом учетах.

Прибыль является одним из ключевых показателей эффективности деятельности любой организации. Распоряжение прибылью включает в себя ее распределение между владельцами, кредиторами и реинвестированием в бизнес. Отсутствие прибыли прямо влияет как на размер выплачиваемых дивидендов, так и на снижение курсовой стоимости акций. Чистая (нераспределенная) прибыль служит индикатором производственного потенциала и осуществления новых инвестиций без привлечения внешних источников финансирования.

Центральное место в системе нормативного регулирования налога на прибыль занимает гл. 25 ч. II Налогового кодекса РФ[1], в которой непосредственно закрепляется порядок исчисления и уплаты данного налога.

В связи с вышеизложенным тема курсовой работы является актуальной и практически значимой для различных организаций в современных условиях хозяйствования.

Стоит отметить, что в условиях санкций и нестабильности экономической ситуации в стране, организации достаточно остро ощущают влияние налоговой нагрузки, им становится труднее выполнять налоговые обязательства и уплачивать налоги. В связи с чем все больше внимания и усилий со стороны руководства различных организаций направлено на оптимизацию налогообложения.

Целью курсового исследования является изучение налога на прибыль организаций на примере бухгалтерского и налогового учета по расчету налога на прибыль в АО «ССК» и разработка предложений по оптимизации налога на прибыль.

Для достижения поставленной цели необходимо решить ряд взаимосвязанных задач, а именно:

- рассмотреть сущность, понятие и классификацию прибыли;

- рассмотреть основные виды прибыли и методику расчета основных показателей прибыли организации;

- дать характеристику элементов налогообложения налога на прибыль организаций;

- дать характеристику АО «ССК»;

- выполнить анализ учета формирования базы и расчетов по налогу на прибыль АО «ССК»;

- выполнить анализ показателей прибыли и налога на прибыль АО «ССК»;

- разработать рекомендации по оптимизации налога на прибыль в АО «ССК»;

Объектом исследования являются налоговый и бухгалтерский учет налога на прибыль в АО «ССК».

Предметом курсового исследования выступает формирование прибыли в бухгалтерском и налоговом учете.

Нормативной базой исследования стали Гражданский кодекс РФ (ред. от 29.07.2018 № 225-ФЗ), Налоговый Кодекс РФ ред. от 11.10.2018 № 359-ФЗ), Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 29.07.2018 № 272-ФЗ). А также постановления правительства, приказы министерств и ведомств.

- Информационную основу курсового исследования составили документы АО «ССК» такие, как Устав, хозяйственно-финансовая отчетность, статистические документы (годовые отчеты). В работе также использованы материалы периодических изданий и специализированных интернет-ресурсов.

Методологическая основа исследования. В процессе написания работы применялись как общенаучные, обще логические и частные научные методы. Таким образом методологическую основу исследования составили табличный и монографический методы исследования, метод синтеза и анализа, описательный метод, метод сравнения и логический метод, методы индукции и дедукции.

Теоретической основой исследования при написании работы стали специальная литература в области экономики и финансов, налогового учета, налогового планирования и налогообложения, труды таких авторов как Аронов А.В., Власова М.С., Гинзбург М.Ю., Гончаренко Л.И., Гурова С.Ю., Захарьин В.Р., Иванова Н.В., Кашин В.А., Колчин С.П., Мамрукова О.И., Романов А.Н., Сильвестрова Т.Я., Черник Д.Г., Чеснокова Л.А., Шипеев Я.Г., Шмелев Ю.Д., Яшина Н.И., а также других российских и зарубежных исследователей.

Структура курсовой работы представлена введением, тремя главами, включая параграфы, заключением, списком использованных источников и приложений.

Глава 1. Теоретические основы формирования налога на прибыль организации

1.1. Сущность, понятие и классификация прибыли

Прибыль как экономическая категория свидетельствует о конечном результате деятельности субъекта хозяйствования и превышении доходов предприятия над текущими расходами. Прибыль, так же, как и доходы, может быть получена в процессе производства продукции, работ и услуг, а также при передаче имущества третьим лицам с целью получения экономической выгоды.

Прибыль — это обобщенный показатель деятельности предприятия. Рост прибыли обеспечивает финансовую основу для расширенного воспроизводства активов, увеличения стоимости имущества собственников и дивидендов[2].

В силу определенных обстоятельств или упущений в работе (превышение себестоимости продукции над ценой, уменьшение количества продаж, невыполнение договорных обязательств, штрафные санкции) предприятие может нести убытки. Убытки уменьшают стоимость его чистых активов и могут привести к банкротству.

Показатели прибыли или убытка являются исходной позицией для определения уровня экономической эффективности субъекта хозяйствования[3]. Высокий уровень экономической эффективности является сигналом для инвесторов о целесообразности совместной инвестиционной деятельности.

Инвестиционная привлекательность, в свою очередь, способствует развитию производства, повышению конкурентоспособности продукции и, следовательно, увеличению прибыли. Возникает эффект синергии, когда продолжительные факторы накладываются один на другой. Низкий уровень экономической эффективности, а тем более убыточность, не стимулируют инвестиционную активность внешних инвесторов и являются причиной хронического ухудшения финансового состояния.

Классификация прибыли представлена на рисунке 1.

Рисунок 1. Классификация прибыли[4]

Прибыль различают:

- по видам деятельности (прибыль от промышленной продукции, ремонтных работ, транспортных услуг);

- по видам продукции (прибыль от первого, второго и последующих изделий);

- по разновидностям дохода от управления капиталом (прибыль от сдачи имущества в аренду, от долгосрочных финансовых вложений в уставной капитал создаваемых предприятий, от передачи объектов интеллектуальной собственности по лицензионном соглашению, от ценных бумаг, от курсовой разницы);

- по структурным подразделениям предприятия (прибыль бригады, цеха, центра финансовой ответственности, предприятия);

- по времени получения (прибыль за месяц, квартал, год);

- по полноте составным элементам (прибыль валовая, балансовая, чистая, дивиденды);

- по направлениям использования (прибыль капитализированная, выплачивается в качестве премии, переданная безвозмездно для благотворительных целей);

- по методу группировки доходов и расходов (прибыль экономическая, бухгалтерская, налогооблагаемая, нераспределенная, остающаяся в распоряжении предприятия);

- по степени обобщения (прибыль консолидированная и реструктурированная).

Для расчетов показателей прибыли необходимо знать доходы и текущие расходы.

Расходы бывают двух видов: текущие и капитальные[5]. Капитальные расходы — это вложения в активы, то есть инвестиции. Текущие расходы — это затраты на производство продукции, выполнение работ и оказание услуг, то есть себестоимость товара по видам деятельности. В себестоимости продукции находит отражение перенесенная стоимость основных средств виде амортизации и списанные на производство продукции материальные запасы как составная часть оборотных фондов. Текущие расходы, учитываемые при определении прибыли от управления капиталом, выступают в виде:

- эксплуатационных издержек, иногда включаются в состав арендного платежа;

- отрицательной курсовой разницы;

- расходов, связанных с демонтажем оборудования.

1.2. Основные виды прибыли и методика расчета основных показателей прибыли организации

Прибыль в обобщенном виде отражает конечные финансовые результаты деятельности отраслей и коммерческих организаций и служит весьма значимой экономической характеристикой их работы[6].

В зависимости от содержания, порядка расчета различают валовую, или балансовую, прибыль, прибыль от реализации, чистую прибыль, нераспределенную и облагаемую налогом прибыль.

Валовая (балансовая) прибыль представляет собой сумму прибыли (убытка) от реализации продукции, работ и услуг, основных фондов (включая земельные участки), иного имущества организации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации основных фондов и иного имущества определяется как разность между выручкой от реализации и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции, исчисленный в порядке, который устанавливается Правительством Российской Федерации.

Балансовая прибыль выявляется за отчетный период на основе бухгалтерского учета всех хозяйственных операций; в валюту баланса она не входит.

Прибыль от реализации продукции, работ и услуг определяется как разность между выручкой от реализации продукции, работ и услуг в действующих ценах без налога на добавленную стоимость и акцизов и полной себестоимостью.

Облагаемая налогом прибыль — это прибыль, определяемая для целей налогообложения[7]. Для ее исчисления валовая прибыль уменьшается на сумму налоговых льгот, предоставляемых плательщикам, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством.

Стоит отметить, что при её распределении производятся отчисления в бюджет в виде различных налогов и сборов. Основными налогами, взимаемыми с организаций в бюджет, являются: налог на имущество, налог на прибыль (доход), плата за право пользования недрами, земельный налог, специальный налог, налог на добавленную стоимость, акцизы, транспортный налог, экспортные таможенные пошлины, импортные таможенные пошлины, подоходный налог с физических лиц и прочие налоги.

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации. Используется эта прибыль в следующем за отчетным годом для стимулирования работников и финансирования затрат по созданию нового имущества.

За счет нераспределенной прибыли осуществляются также платежи по основному долгу банка. Также происходит уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам.

1.3. Налог на прибыль организаций: характеристика элементов налогообложения

Исходя из вышеизложенного следует, что прибыль как основной финансовый результат предпринимательской деятельности обеспечивает потребности самой организации, а также общества в целом. В Российской налоговой системе данный налог занимает центральное место. Он является инструментом перераспределения национального дохода, одним из ключевых статей доходов федерального бюджета.

Налог на прибыль организаций является прямым налогом, то есть его окончательная сумма полностью зависит от итогового финансового результата деятельности предприятия, который является обязательным к уплате на всей территории Российской Федерации. Кроме того, это федеральный налог, законодательное и нормативное регулирование которого осуществляется законодательными актами РФ. Но отдельные вопросы налога отнесены к компетенции законодательных и исполнительных органов власти субъектов РФ.

В экономическом аспекте налог на прибыль выступает как форма изъятия части чистого дохода, созданного производительным трудом.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организации, является вторая часть Налогового Кодекса РФ, глава 25[8].

Налог на прибыль применяется организациями с 01.01.1992 года и действует повсеместно на всей территории России. Налоговые платежи по нему поступают в бюджет страны различных уровней: в федеральный бюджет и в бюджеты субъектов РФ.

Рассмотрим основные элементы данного налога и дадим характеристику.

Налогоплательщиками налога на прибыль, согласно статье 246 главы 25 Налогового кодекса РФ[9], «являются российские организации и иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации».

«Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком». Прибыль может быть получена от реализации продукции, продажи товаров, выполнения работ, оказания услуг и доходов от внереализационных операций, уменьшенных на величину расходов по данным операциям.

При этом прибыль у различных категорий налогоплательщиков может быть разная, соответственно, и объект обложения налогом (доход) будет разный. Существуют правила отнесения доходов к прибыли налогоплательщика для целей налогообложения налогом на прибыль (таблица 1).

Таблица 1

Правила отнесения доходов к прибыли налогоплательщика

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|

Российские организации |

Доходы, за вычетом расходов |

п. 1 ст. 247 НК РФ |

|

Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство |

Доходы представительства, за вычетом расходов представительства |

п. 2 ст. 247 НК РФ |

|

Иные иностранные организации |

Доходы, полученные в РФ |

п. 3 ст. 247 НК РФ |

Налогооблагаемая прибыль — это сумма, которая представляет собой разницу между доходами и расходами за отчетный период[10]. Данная сумма подлежит налогообложению в соответствии с законодательством РФ. После того, как из этой суммы будет удержано обязательство по налогу на прибыль, будет получена чистая прибыль, известная также как бухгалтерская прибыль или прибыль после налогообложения. Величина налогооблагаемой прибыли организации, главным образом, зависит от величины ее доходов и расходов за отчетный период.

Стоит отметить, что у налогоплательщика есть право не уплачивать налог по итогам налогового периода, когда за этот период получен убыток – отрицательная разница между доходом и расходом. В таком случае налоговая база считается равной нулю.

Также стоит отметить, что ранее организации могли переносить убытки на будущее только в течение 10 лет. С 1 января 2017 года сумму убытка можно переносить на все последующие годы, не только на десять лет. То есть теперь убытки можно списывать до полного их погашения. Только убытки, понесенные более чем в одном налоговом периоде, переносятся на будущее в той очередности, в которой они понесены. В качестве подтверждения факта получения убытка налогоплательщик должен хранить соответствующие подтверждающие документы, весь период, в течение которого он уменьшает налоговую базу.

Налоговая база рассчитывается организацией самостоятельно и должна содержать следующие данные[11]:

- «период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налогом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- сумму внереализационных расходов;

- прибыль (убыток) от внереализационных операций;

- сумма убытка, переносимого с прошлых налоговых периодов и уменьшающего налоговую базу;

Таким образом, на основании данных налогового учета организации определяют налоговую базу самостоятельно каждый отчетный и налоговый период.

Налоговый период – это период, по окончании которого исчислена налоговая база и подлежащая уплате сумма налога[12].

Налоговым периодом для всех групп налогоплательщиков признается один календарный год.

Отчетный период – это период, по окончании которого уплачиваются авансовые платежи. Он составляет для налогоплательщиков либо квартал (три календарных месяца) либо налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до конца календарного года.

Важно подчеркнуть, что при переходе на режим уплаты авансовых платежей исходя из фактической прибыли, это закрепляется в учетной политике организации на следующий налоговый период.

Согласно ст. 284 НК РФ[13], налоговая ставка по налогу на прибыль обладает значением в 20 %, кроме некоторых исключений. При этом, 3 % от суммы начисленного налога на прибыль организаций уплачивается в Федеральный бюджет, а 17% перечисляется в местные бюджеты РФ.

Законодательством установлено, что налоговая ставка налога, которая поступает в бюджет субъектов РФ, может быть установлена ниже для отдельных категорий налогоплательщиков законами этих субъектов РФ.

Кроме того, существует льготная ставка – это ноль процентов. Она может быть использована медицинскими и образовательными учреждениями (при соблюдении данными учреждениями законодательства РФ).

В целях налогообложения доходы организации можно поделить на две группы[14]:

а) доходы, которые учитываемые при налогообложении прибыли:

– доходы от реализации продукции (товаров, работ, услуг);

– внереализационные доходы.

б) доходы, не принимаемые для целей налогообложения.

Доходом считается экономическая выгода в денежном или натуральном выражении, но не всякая экономическая выгода будет признана доходом. Для этого согласно главе 25 НК РФ должны выполняться условия: она получена в денежном выражении или иным имуществом, ее размер можно оценить, соблюдаются другие правила главы 25 НК РФ.

Налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов. Расходы – это такие затраты, которые обоснованы и документально подтверждены и относятся к осуществляемой деятельности организации.

По аналогии с доходами, расходы в налоговом учете также делятся на расходы, связанные с производством и реализацией и на внереализационные расходы. Есть еще расходы, которые не учитываются организацией при налогообложении прибыли.

Существует два метода признания доходов и расходов – метод начисления и кассовый метод, каждый из которых имеет свои преимущества и недостатки. При методе начисления организация учитывает доходы и расходы в том периоде, в котором они имеют место, независимо от фактического движения денежных средств на счете или в кассе. При кассовом методе доходы и расходы учитываются на дату поступления или выбытия денежных средств. Однако кассовый метод могут применять только те организации, у которых за предыдущие четыре квартала выручка от реализации без учета НДС в среднем не превысила одного миллиона рублей за каждый квартал.

Как и в каком порядке уплачивать налог на прибыль подробно описано в статье 287 НК РФ[15]. Там же указаны точные сроки перечисления суммы налога и авансовых платежей по нему в бюджет.

Срок уплаты авансовых платежей по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи. Если отчетным периодом для организации признается квартал, то квартальный аванс необходимо перечислить до двадцать восьмого числа следующего месяца.

Стоит отметить, что иногда компания помимо квартального аванса платит ежемесячные платежи. Тогда организация заплатит внутри квартала еще ежемесячные авансовые платежи до двадцать восьмого числа следующего месяца.

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы в счет налога за год. Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее двадцать восьмого числа месяца, следующего за тем, по итогам которого исчислен налог.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговые декларации по налогу.

Глава 2. Учет и анализ расчетов по налогу на прибыль в АО «ССК»

2.1. Характеристика АО «ССК»

Акционерное общество «Северная Строительная Компания», (сокращенно АО «ССК») – это развивающаяся компания, занятая в сфере строительства и проектных работ в г. Санкт-Петербурге.

С 2004 года компания работает на строительном рынке Санкт-Петербурга и Ленинградской области и стабильно развивается в выбранных направлениях деятельности.

Основатель и руководитель компании – Шестериков Владимир Савельевич. Учредительный документ – Устав. АО «Северная Строительная Компания» производит работы нулевого цикла, осуществляет дорожное строительство, комплексное благоустройство территорий, проектирование и строительство инженерных сетей (водопровод, канализация, тепловые сети), монолитные работы, отделочные и общестроительные работы, а также осуществляет поставки строительных материалов и предлагает в аренду строительную технику.

Также организация активно выступает в качестве субподрядчика на крупных строительных объектах долевого строительства, сотрудничает с крупными компаниями отрасли: ООО «ЛСР. Строительство-Северо-Запад», ООО «ЭталонПромстрой», ООО «Нор- манн-Строй», АО «Новатор», АО ССМО «ЛенСпецСМУ» и другими.

Цель АО «Северная Строительная Компания»: не только удовлетворить возрастающий спрос на качественные услуги, но и обеспечить условия для их совершенствования.

Задача АО «Северная Строительная Компания» состоит в предоставлении своим клиентам сервиса высокого уровня. Компания никогда не забывает, что развитие зависит от клиентов, поэтому компания заинтересована в долгосрочном взаимовыгодном сотрудничестве.

По состоянию на 01.01.2017 г. штатная численность организации составляет 47 человек. На каждую должность имеется утвержденная генеральным директором должностная инструкция.

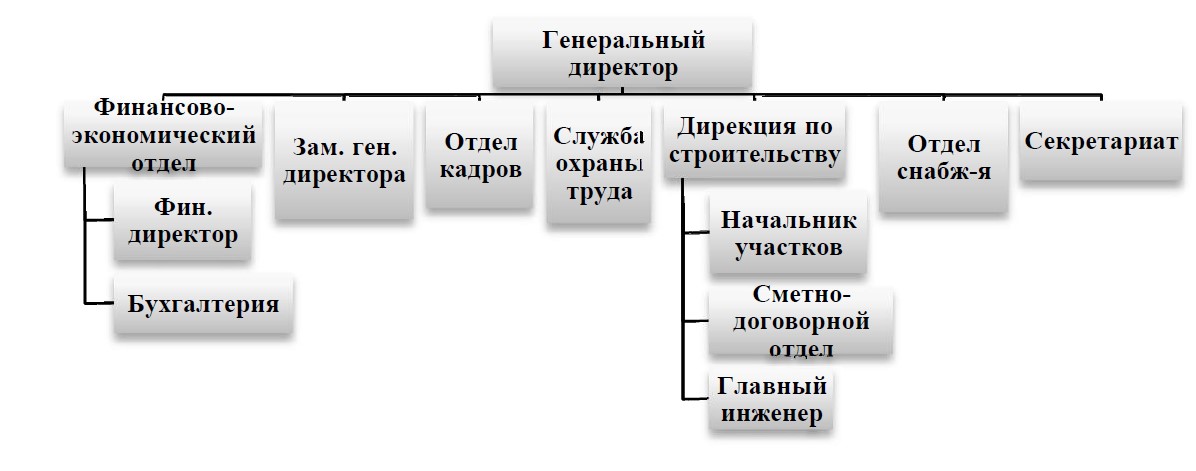

Организационно-управленческая структура компании АО «Северная Строительная Компания» соответствует требованиям рынка и специфике услуг компании. Организационная структура управления АО «Северная Строительная Компания» представлена на рисунке 2.

Рисунок 2. Организационная структура АО «ССК»

Бухгалтерский и налоговый учет на предприятии осуществляется, автоматизировано с применением компьютерной техники и программ «1С: Предприятие 8.3».

АО «ССК» исчисляет и уплачивает налоги в соответствии с законодательством РФ о налогах и сборах. Для обеспечения правильного и полного формирования налогооблагаемых баз по всем налогам и сборам бухгалтерская служба представляет необходимую информацию в сроки, установленные графиком документооборота, в формах и объемах, утвержденных отдельными внутренними распорядительными документами.

Система налогообложения – общая. Законодательной базой, регулирующей учет налога на прибыль в организации, является Налоговый кодекс и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»[16].

Что касается непосредственно бухгалтерского учета, для строительства используются счета, аналогичные любому иному производству. Однако, налоговые регистры на предприятии не предусмотрены, налоговый учет ведется в бухгалтерских регистрах, существующие расхождения между бухгалтерским и налоговым учетом не учитываются. На предприятии отсутствует официально утвержденная налоговая учетная политика.

Организация имеет расчетные счета в трех банках: ПАО «ВТБ», ПАО «СБЕРБАНК», ПАО «ДОНХЛЕББАНК».

Бухгалтерская служба, возглавляемая главным бухгалтером, исполняет контроль по отражению на счетах хозяйственных операций, предоставляет оперативную управленческую информацию руководству компании, подписывает совместно с руководителем компании документы, служащие основанием для приемки товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств, осуществляет планирование и финансовый контроль, и прочее.

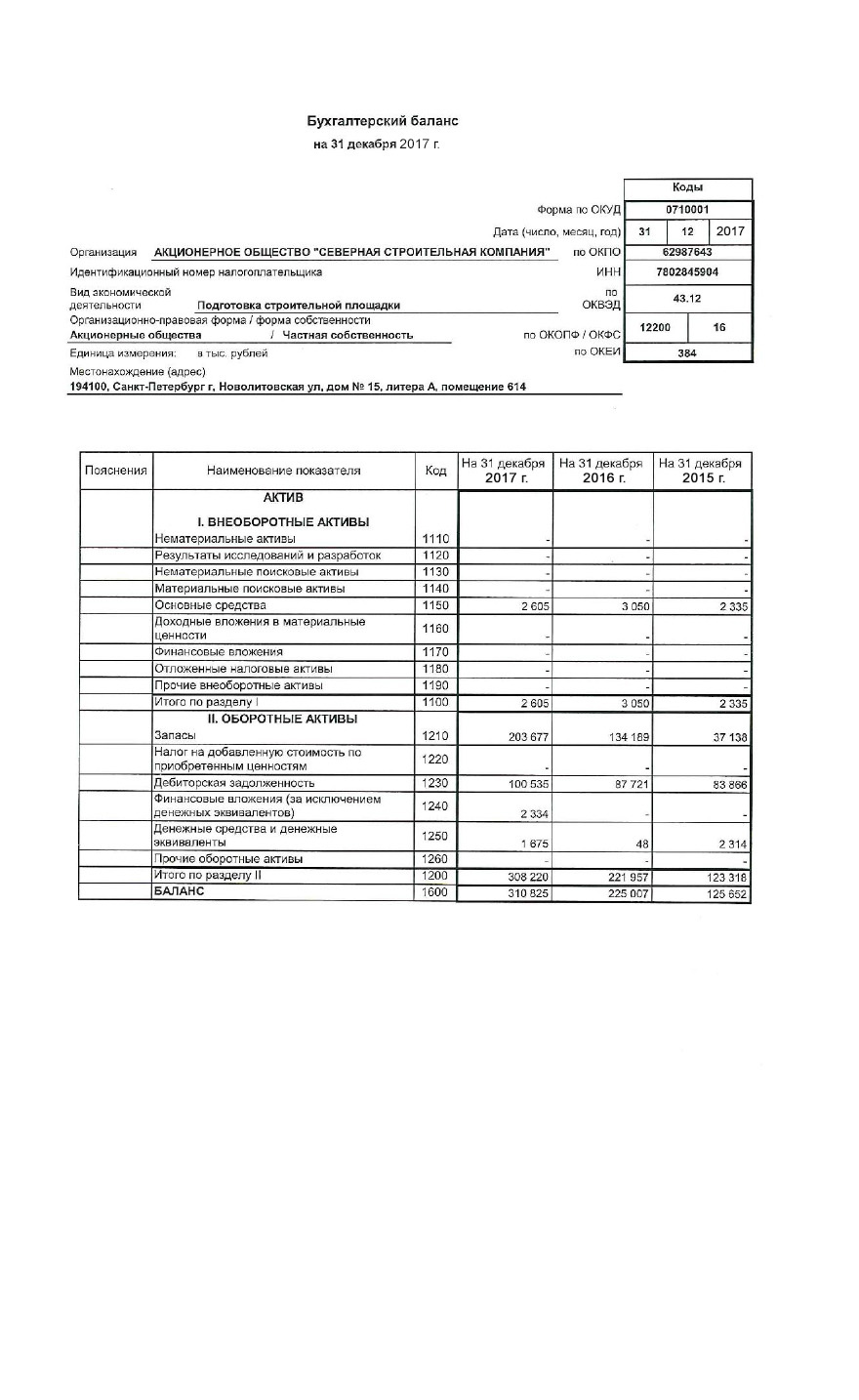

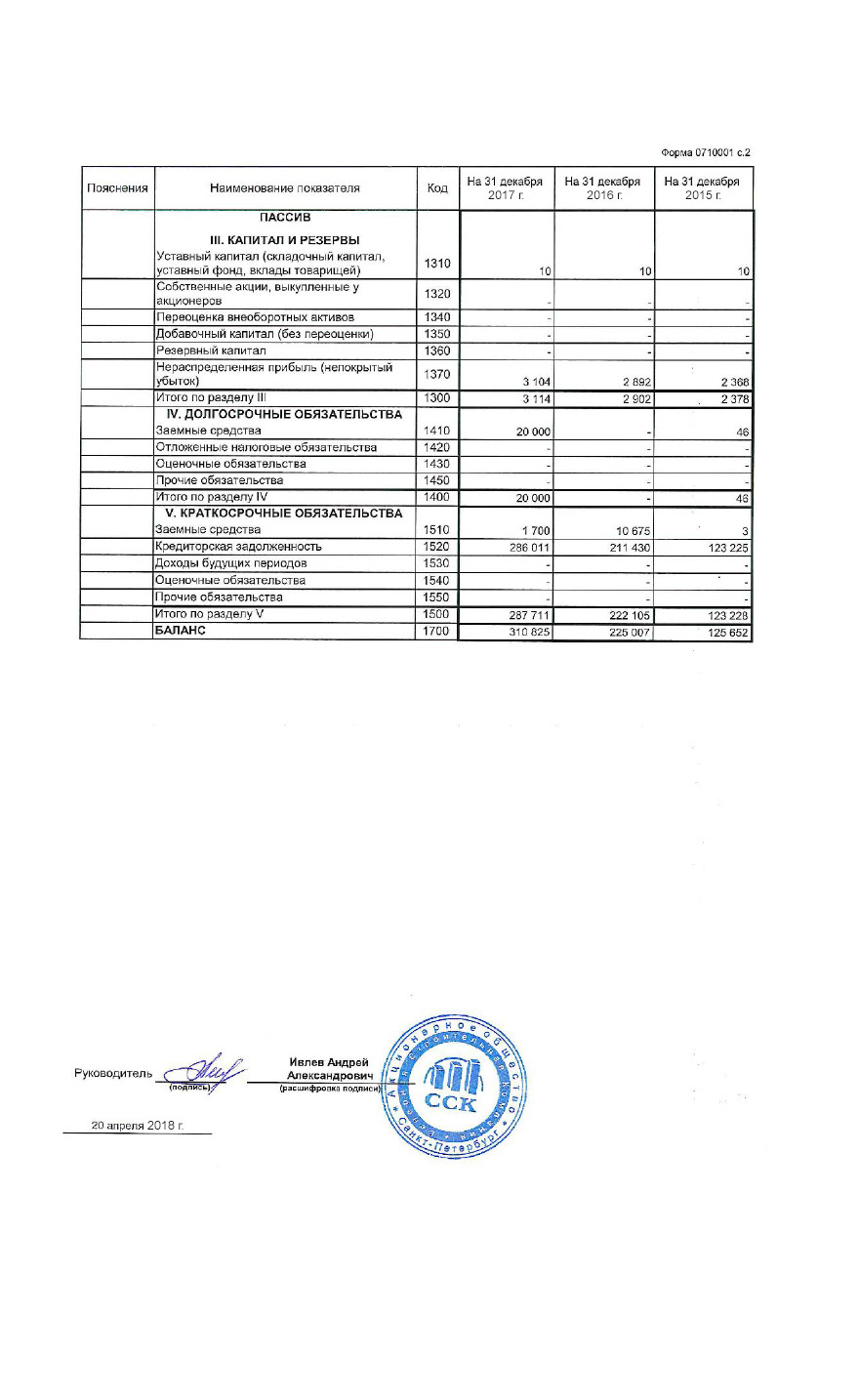

Наиболее важные результаты финансовой деятельности предприятия отражаются в бухгалтерском балансе предприятия и в отчете о финансовых результатах (Приложения 1 и 2). По данным этих форм отчетности рассчитываются обобщающие показатели эффективности финансово-хозяйственной деятельности предприятия.

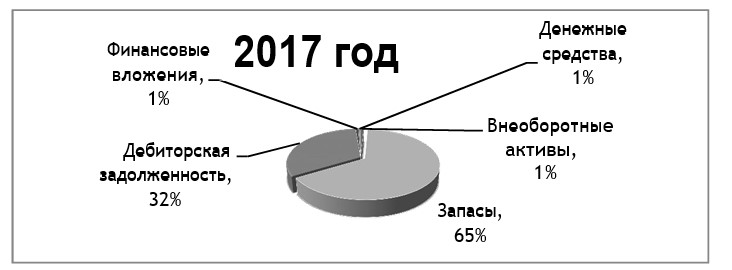

Стоит отметить, что активы организации на 31.12.2017 г. характеризуются большой долей (99,16%) текущих активов и незначительной долей внеоборотных средств (рисунок 3).

Рисунок 3. Структура активов баланса на 31.12.2017 г.

Активы организации за весь период увеличились на 85 818 тыс. руб., что составляет 38,14 процентов от валюты баланса. За анализируемый период также в целом произошло увеличение оборотных активов на 29%, в том числе за счет запасов (увеличение МПЗ за год на 51,78%). Денежные средства на конец года увеличились в 83,50 раза. В пассиве образовались долгосрочные обязательства (+100%), краткосрочные обязательства, наоборот, уменьшились за год за счет погашения займов на 84,07%.

Далее выполним анализ финансового состояния АО «ССК» за период 01.01.2016 – 31.12.2017 г. на основе данных бухгалтерской отчетности организации (Приложения 1 и 2).

1. Коэффициент автономии организации характеризует степень зависимости организации от заемного капитала:

КА = СК ÷ А (1)

СК – собственный капитал; А – активы.

КА (2016) = 2 902 ÷225 007 = 0,013;

КА (2017) = 3 114 ÷310 825 = 0,010.

По состоянию на 31.12.2017 показатель составляет 0,01. Нормальное значение для данной отрасли: не менее 0,4. Полученное значение показывает, что ввиду недостатка собственного капитала предприятие в значительной степени зависит от кредиторов.

2. Коэффициент финансового левериджа (рычага), показывающий степень эффективности использования компанией собственного капитала. Нормальное значение для данной отрасли: 1,5 и менее (оптимальное 0,43-1).

ФЛ = ЗК ÷ СК (2)

ЗК – заемный капитал; СК – собственный капитал.

ФЛ (2016) = 222 105 ÷ 2 902 = 76,535;

ФЛ (2017) = 306 011 ÷ 3 114 = 98,269.

Данный коэффициент на конец 2017 года составил 98,2, изменение за период + 21,73. Высокий показатель свидетельствует о финансовой зависимости компании, при этом его увеличение вызвано ростом долгосрочных обязательств за счет кредита, полученного организацией в 2017 году.

3. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Нормальное значение: не менее 0,1.

КСОС = (СК − ВА) ÷ ОА (3)

СК – собственный капитал; ВА – валюта баланса; ОА – оборотные активы.

КСОС (2016) = (2 902 − 3 050) ÷ 225 007 = -0,0006;

КСОС (2017) = (3 114 − 2 605) ÷ 310 825 = 0,002.

За весь анализируемый период коэффициент обеспеченности собственными оборотными средствами вырос на 0,00014. На последний день анализируемого периода значение коэффициента можно характеризовать как удовлетворительное.

4. Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: 0,35 и более.

КМК = (СК − ВА) ÷ СК (4)

СК – собственный капитал; ВА – валюта баланса.

КМК (2016) = (2 902 − 3 050) ÷ 2 902 = -0,051;

КМК (2017) = (3 114 − 2 605) ÷ 2 902 = 0,175.

Мы видим положительную динамику коэффициента +0,124, но норме не соответствует. Отсюда следует, что существует высокий риск неплатежеспособности перед кредиторами.

5. Коэффициент мобильности оборотных средств характеризует отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов.

КМОС = (ДС + ФЛ) ÷ ОА (5)

ДС – денежные средства; ФЛ – финансовые вложения; ОА – оборотные активы.

КМОС (2015) = 48÷134 189 = 0,0004;

КМОС (2016) = (1 675 + 2 334) ÷ 203 677 = 0,020.

Увеличение показателя на 0,020 говорит о незначительном ускорении оборачиваемости имущества.

6. Коэффициент обеспеченности запасов рассчитывается как отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более.

КЗАП = СОС ÷ З (6)

СОС – собственные оборотные средства; З – запасы.

КЗАП (2016) = (2 902 − 3 050) ÷ 134 189 = -0,001;

КЗАП (2017) = (3 114 − 2 605) ÷ 203 677 = 0,002.

Также следует отметить положительную динамику коэффициента обеспеченности запасов – за период показатель составил 2%. Это говорит о том, что всего 2% запасов предприятия создаются за счет собственного капитала. Значение данного показателя ниже нормативного.

7. Проанализируем рентабельность продаж. Данный коэффициент определяется как отношение чистой прибыли к выручке. Данный коэффициент характеризует эффективность производственной деятельности.

КРП = ЧП ÷ В × 100% (7)

П – чистая прибыль; В – выручка.

ККЗ (2016) = 524 ÷ 167 775 × 100% = 3,124;

ККЗ (2017) = 212 ÷ 316 645 × 100% = 0,067.

По состоянию на 31.12.2017 г. значение сократилось на 3,06%, и составило 0,067. Это значит, что в каждом заработанном рубле 0,067% прибыли. Рентабельность низкая.

И в заключение проведем анализ платежеспособности, определим коэффициенты абсолютной, быстрой и текущей ликвидности.

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положения предприятия[17].

а) Коэффициент абсолютной ликвидности. Значение коэффициента показывает долю кредиторской задолженности, которую можно пога- сить за счет имеющихся денежных средств.

КАБС = ДС ÷ ККЗ (8)

ДС – денежные средства;

ККЗ – краткосрочная кредиторская задолженность.

КАБС (2016) = 48 ÷ 222 105 = 0,0002;

КАБС (2017) = 1 675 ÷ 287 711 = 0,006.

Значение 0,006 соответствует низкой платежеспособности.

б) Коэффициент быстрой ликвидности. Значение коэффициента пока- зывает, что деньги и другие наиболее ликвидные оборотные активы (задолженность контрагентов), которые могут быть обращены в день- ги, значительно меньше краткосрочных обязательств.

КБЛ = (ДС + ДЗ + ФВ) ÷ КО (9)

ДС – денежные средства; ДЗ – дебиторская задолженность; ФВ – это финансовые вложения; КО – краткосрочные обязательства.

КБЛ (2016) = (48 + 87 721) ÷ 222 105 = 0,395;

КБЛ (2017) = (1 675 + 100 535 + 2 334) ÷ 287 711 = 0,363.

Значение на 31.12.2017 составляет 0,363. Такое значение коэффициента говорит о низкой платежеспособности.

в) Коэффициент текущей ликвидности. Значение коэффициента показывает, что оборотные активы (деньги, задолженность контрагентов, запасы), которые могут быть обращены в деньги, больше обязательств на ближайший год. Это говорит о средней платежеспособности:

КТЛ = ОА ÷ КО (10)

ОА – оборотные активы; КО – краткосрочные обязательства.

КТЛ (2016) = (48 + 87 721 + 134 189) ÷ 222 105 = 0,999;

КТЛ (2017) = (1 675 + 100 535 + 203 677 + 2 334) ÷ 287 711 = 1,071.

Если коэффициент ≥ 1.5, то это соответствует высокой финансовой устойчивости. Если 1 ≤ коэффициент < 1.5, то это соответствует сред- ней финансовой устойчивости. Если коэффициент < 1, то показатель соответствует низкой финансовой устойчивости. Текущий показатель соответствует средней платежеспособности, за анализируемый период значение увеличилось на 7%.

Таким образом, в ходе проведенного анализ баланса предприятия, анализа финансового состояния и платежеспособности выявлено:

– большинство показателей не укладываются в нормативное значение;

– отсутствует или малозначительна положительная динамика показателей финансовой устойчивости.

По итогам проведенного исследования можно сделать вывод о том, что у организации низкая платежеспособность и существует зависимость от внешних источников финансирования.

2.2. Учет формирования базы и расчетов по налогу на прибыль АО «ССК»

Своевременный и достоверный расчет налога на прибыль – важнейшая задача для предприятий. Как и любая организация, применяющая общую систему налогообложения (ОСНО), АО «ССК» в конце года обязана подвести итоги деятельности, подсчитать финансовый результат, а затем отчитаться перед государством и уплатить ключевой налог – налог на прибыль. Процесс определения налога на прибыль многоступенчатый и последовательный, а потому сложный и трудоемкий. Осложнение данного процесса вызвано тем, что компания должна вести бухгалтерский учет, чтобы определить финансовый результат деятельности, который показывает эффективность ее работы (он требуется учредителям, инвесторам, банкам и т.п.). Кроме того, она обязана вести налоговый учет, необходимый для определения базы расчета налога на прибыль.

Таким образом, бухгалтерская прибыль одновременно выступает и финансовым результатом в бухгалтерском учете, и налоговой базой – в налоговом, (при условии отсутствия постоянных и временных разниц в учете за отчетный период).

Доходы и расходы классифицируются на доходы и расходы от обычной (основной) деятельности и прочие (внереализационные) доходы и расходы.

Основные показатели деятельности АО «ССК», как строительной организации, – доходы и расходы по договорам строительного подряда, отличительным нюансом становится потребность отображения доходов и расходов по отдельности для каждого строительного объекта.

Налогооблагаемым доходом от основной деятельности АО «ССК» является выручка от сдачи выполненных работ заказчикам – договорная цена без налога на добавленную стоимость. Начисление выручки происходит в момент подписания сторонами предусмотренных в договорах подряда документов: Акта приемки выполненных работ (форма №КС-2). На основании данных №КС-2 заполняется Справка о стоимости выполненных работ и затрат (форма №КС-3). Эта Справка применяется для расчетов с заказчиком за выполненные работы.

Договором подряда может быть предусмотрена поэтапная сдача работ. В этом случае по мере приемки работ по каждому этапу в учете подрядчика отражается реализация работ по выполненному этапу. Признание выручки отражается проводкой: Дебет 62 – Кредит 90/1– отражена реализация в момент, когда заказчик подписал акт приемки выполненного результата работ по договору в целом или этапа работ.

Внереализационными доходами у компании могу быть: положи- тельные курсовые и суммовые разницы; прибыль прошлых лет, выявленная в отчетном году; штрафы, пени; имущество, полученное безвозмездно; проценты по коммерческим кредитам и векселям; стоимость ценностей полученных при ликвидации ОС; стоимость ценностей, выявленных при инвентаризации; списанная кредиторская задолженность; полученные дивиденды; полученные проценты по займам; доходы от участия в совместной деятельности и прочие. Такие хозяйственные операции оформляются проводкой: Дебет 66 (76,62,51 и т.д.) – Кредит 91/1.

В основном неосновной доход фирмы – продажа неиспользованных строительных материалов, остающихся на складах, и сдача арендованной строительной техники в субаренду.

Расходы от основной деятельности компании – это затраты по договору строительного подряда, составляющие себестоимость строительных работ и непосредственно связанные с производством строительных работ, его организацией и обслуживанием.

У АО «ССК» ключевая статья «аренда спецтехники», это связано с тем, что 90% строительной техники фирма арендует.

Учет затрат ведется на счете 20 «Основное производство». На этом счете отражаются все затраты, связанные с выполнением работ по договору. Аналитический учет ведется в разрезе каждого заключенного договора с заказчиком.

Общехозяйственные и общепроизводственные расходы, накапливаемые на счете 26 и 25, соответственно списываются ежемесячно в дебет счета 20 на увеличение затрат по строительству и отражаются проводкой: Дебет 20 – Кредит 26 (25).

Важной особенностью учета затрат в АО «ССК» является то, что списание накопленных затрат со счета 20 осуществляется по мере сдачи произведенных работ заказчику и подписания соответствующих актов.

То есть компания формирует незавершенное производство на счете 20 в течение всего срока договора проводкой: Дебет 20 – Кредит 10 (70, 60 и пр.) – учтены расходы на выполнение работ, формирующих незавершенное производство. В момент приемки выполненных работ заказчиком (подписания акта приемки №КС-2) накопленные затраты списываются со счета 20 в дебет счета 90 «Продажи»: Дебет 90/2 – Кредит 20 – списаны расходы на выполнение работ.

Внереализационные расходы компании несильно отличаются от расходов других организаций: проценты по кредитам и займам, проценты по судебным расходам и арбитражные сборы, штрафы, пени за нарушение условий договоров, недостачи или порча материальных ценностей, убытки прошлых лет, выявленные в отчетном периоде, потери от стихийных бедствий, списанная дебиторская задолженность. Делается запись: Дебет 91/2 – Кредит 66 (76,62,58,71 и др.).

Расходы организаций, которые относятся к налоговой базе, в обязательном порядке должны быть подтверждены документами, быть экономически обоснованными, относится к деятельности предприятия, которая направлена на получение доходов. Невыполнение хотя бы одного из условий ведет к тому, что расходы не будет признаны.

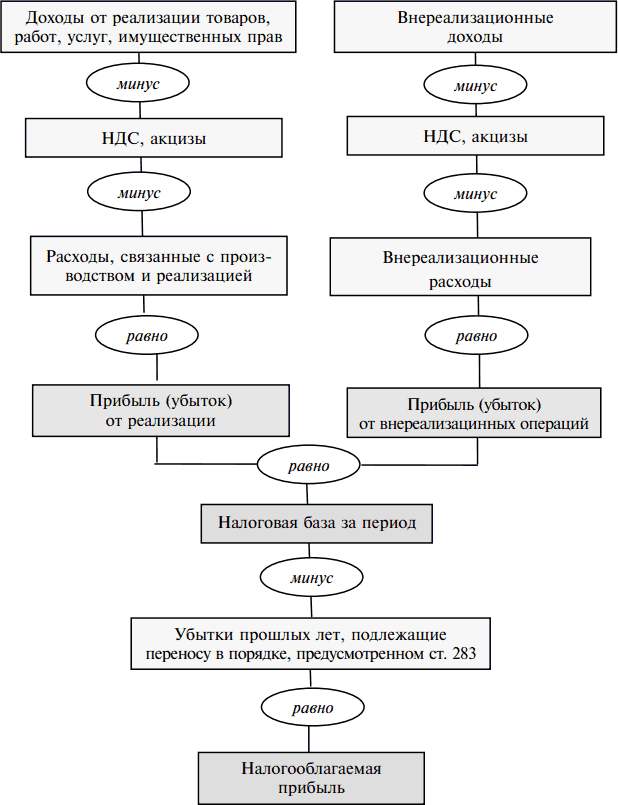

Рассмотрим формирование налоговой базы по налогу на прибыль (приложение 3).

Произведем расчет налога на прибыль АО «ССК» за 2017 год (таблица 2), на основании данных налоговой декларации по налогу на прибыль за 2017 год. В 2017 году ставки по налогу на прибыль соответственно составляют 20%, из них в федеральный бюджет поступает 3%, в региональный бюджет – 17%.

Таблица 2

Расчет налоговой базы по налогу на прибыль АО «ССК»

|

Показатель |

Значение (руб.) |

|

Выручка (без НДС) |

316 729 643 |

|

Внереализационные доходы |

25 251 531 |

|

Итого налогооблагаемые доходы организации за год |

341 981 174 |

|

Расходы от основной деятельности |

-330 025 085 |

|

Внереализационные расходы |

-11 180 233 |

|

Итого вычитаемые доходы организации за год |

-341 205 318 |

|

Итого прибыль |

775 856 |

|

Убытки прошлых лет |

0 |

|

Налоговая база для исчисления налога |

775 856 |

|

Налог на прибыль по ставке 20%, из них: |

155 171 |

|

Федеральный бюджет |

23 276 |

|

Бюджет субъекта РФ |

131 895 |

Таким образом, налог к уплате в бюджет за 2017 год составил 155 171 руб., из них 23 276 руб. перечислено в федеральный бюджет, 131 895 руб. – в региональный бюджет.

«Рассчитанная и уплаченная сумма налога на прибыль предприятия должна найти отражение в отчетности, прежде всего, в бухгалтерском учете. Делается это с помощью проводок. Они помогают «связать» воедино полученные показатели налога, полученные из двух видов учета – бухгалтерского и налогового»[18].

Предприятие, рассчитываясь с бюджетами, использует счет 68 «Расчеты с бюджетом», субсчет 4 «Налог на прибыль». Начисление видно по кредиту, расчет – по дебету. Дебет 99 «Условный доход/расход по налогу на прибыль» – Кредит 68 – начислен условный расход (или наоборот, если зафиксирован убыток по итогам года); Дебет 68 «Расчеты с бюджетом» – Кредит 51 «Расчетный счет» – сумма налога перечислена в бюджет государства.

2.3. Анализ показателей прибыли и налога на прибыль АО «ССК»

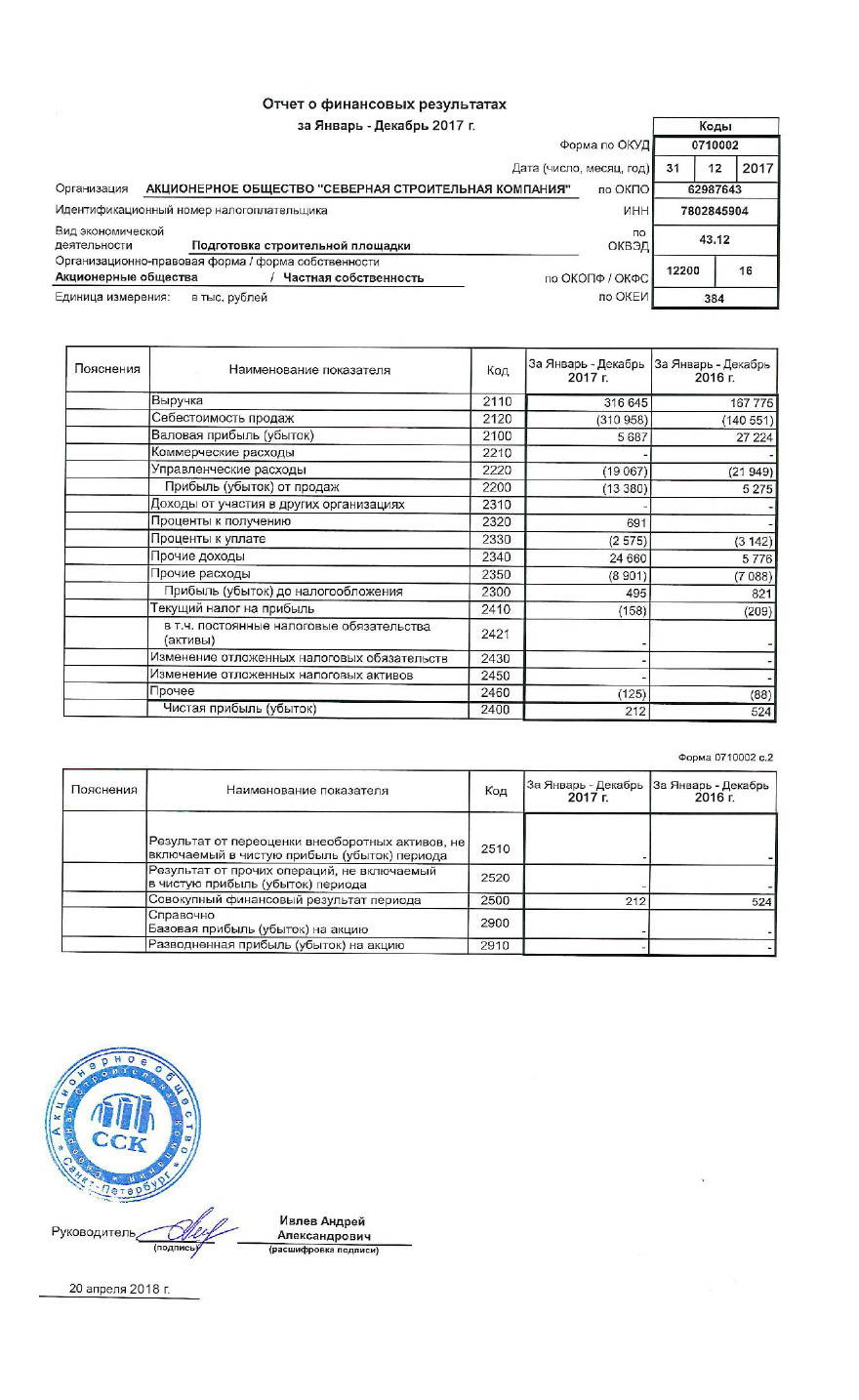

Основные показатели итоговых финансовых результатов деятельности организации закреплены в форме №2 «Отчет о финансовых результатах» (Приложение 2).

К ним относятся:

а) прибыль (убыток) от реализации продукции; б) прибыль (убыток) от прочей реализации;

в) прочие доходы и прочие расходы; г) валовая прибыль (убыток);

д) прибыль (убыток) до налогообложения; е) чистая прибыль (убыток) и др.

«Анализ бухгалтерской прибыли (до налогообложения) начинается с анализа ее динамики как в целом, так и в разрезе элементов, формирующих ее структуру»[19].

На основе данных Формы №2 «Отчета о финансовых результатах» можно составить таблицы, позволяющие исследовать динамику и структуру прибыли как в общей сумме, так и в разрезе составляющих ее элементов. Уровень и динамику показателей прибыли и убытков за отчетный период наглядно иллюстрирует таблица 3.

Данные таблицы показывают, что, несмотря на существенный рост выручки в 2017 г. – темп прироста 88,73%, прибыль от реализации в 2017 году уменьшилась на 21 537 тыс. руб. или на 79,11%. Сни-жение произошло в связи с опережающим ростом себестоимости продукции (121,24% рост себестоимости по сравнению с 88,73% выручки). Это стало причиной получения убытка от основной деятельности в 2017 году, хотя управленческие расходы были меньше на 2 882 тыс.руб.

Таблица 3

Анализ структуры и динамики прибыли за 2016-2017 годы

|

Показатель |

Значение (руб.) |

|

Выручка (без НДС) |

316 729 643 |

|

Внереализационные доходы |

25 251 531 |

|

Итого налогооблагаемые доходы организации за год |

341 981 174 |

|

Расходы от основной деятельности |

-330 025 085 |

|

Внереализационные расходы |

-11 180 233 |

|

Итого вычитаемые доходы организации за год |

-341 205 318 |

|

Итого прибыль |

775 856 |

|

Убытки прошлых лет |

0 |

|

Налоговая база для исчисления налога |

775 856 |

|

Налог на прибыль по ставке 20%, из них: |

155 171 |

|

Федеральный бюджет |

23 276 |

|

Бюджет субъекта РФ |

131 895 |

Из данных таблицы видно, что балансовая прибыль в 2017 г. тоже сократилась по сравнению с 2016 г. с 821 тыс. руб. до 495 тыс. руб. на 39,71%. Увеличение прочих доходов в 4,3 раза не отразилось на росте балансовой прибыли.

В связи со снижением налогооблагаемой прибыли налог сократился на 51 тыс. руб.

Несмотря на рост выручки АО «ССК» по итогам 2017 г. до 316 645 тыс. руб. с 167775 тыс. руб. в 2016 г. (рост на 88,73%), чистая прибыль фирмы в 2017 г. снизилась до 212 тыс. руб. с 524 тыс. руб. в 2016 г. (снижение на 59,54%).

Таким образом, в 2017 г. предприятие ухудшило свои показатели: чистая прибыль сократилась на 312 тыс. руб. или в 2,5 раза по сравнению с 2016 г.

Большое значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от реализации продукции, или по-иному – валовой прибыли.

С помощью факторного анализа выявим влияние отдельных факторов на значение прибыли, используя четырехфакторную модель анализа прибыли.

Как правило, основными факторами, оказывающими влияние на валовую прибыль предприятия, признаются:

а) объем реализации продукции (V);

б) уровень структуры продукции (уд.в.);

в) уровень себестоимости продаж (с/с)

г) уровень среднереализационных цен (Ц).

На основании данных из формы №2 «Отчет о финансовых результатах» сформируем таблицу исходных данных для расчета показателей (таблица 4).

Таблица 4

Расчет влияния факторов на изменение суммы прибыли от реализации продукции методом четырехфакторной модели

|

Показатель |

Значение |

|

Выручка (без НДС) |

316 729 643 |

|

Внереализационные доходы |

25 251 531 |

|

Итого налогооблагаемые доходы организации за год |

341 981 174 |

|

Расходы от основной деятельности |

-330 025 085 |

|

Внереализационные расходы |

-11 180 233 |

|

Итого вычитаемые доходы организации за год |

-341 205 318 |

|

Итого прибыль |

775 856 |

|

Убытки прошлых лет |

0 |

|

Налоговая база для исчисления налога |

775 856 |

|

Налог на прибыль по ставке 20%, из них: |

155 171 |

|

Федеральный бюджет |

23 276 |

|

Бюджет субъекта РФ |

131 895 |

«Для применения данной методики необходимо ввести дополни- тельные данные, а именно: для сопоставления данных отчетного и базисного периодов рассчитаем показатель «По базису на фактически реализованную продукцию», который определяется умножением базисных величин на индекс инфляции текущего года». Допустим, в анализируемом периоде цены на реализуемые товары возросли в среднем на 5,4%:

B(pOqO) = 316645 ÷ 1.05 = 301566,66

B(pOq1) = 310958 ÷ 1.05 = 296150,47

Прибыль за анализируемый период снизилась на 21 537 тыс.руб.:

∆П = 5687 − 27 224 = −21537

Найдем изменение значение валовой прибыли за счет каждого из факторов:

1. Если сравнивать сумму прибыли на начало периода и прибыль, рассчитанную исходя из фактического объема и ассортимента, но при ценах и себестоимости продукции на начало периода, то разница между ними показывает, насколько произошло изменение прибыли за счет объема и структуры продукции отчетного периода:

ΔП(P) = 5 416,19 – 27 224 = − 21 807,81 тыс. руб.

2. Чтобы найти влияние только объема продаж, необходимо прибыль на начало периода умножить на процент роста объема производства, который определяется делением выручки от реализации, рассчитанной, исходя из базисной цены и фактического объема продукции на выручку на начало периода: Процент роста объема производства:

k = 301 566,66 ÷167 775 × 100% − 100% = 79.75%

ΔП (V) = 27 224 × 79.75% = 21 711,14 тыс. руб.

3. Определим влияние структурного фактора:

ΔП (уд.в.) = –21 807,81 – 21 711,14 = – 43 518,95 тыс. руб.

4. Влияние изменения себестоимости на сумму прибыли устанавливается сравнением затрат, полученных при фактическом объеме реализации и себестоимости единицы продукции на начало периода и фактической себестоимостью на конец периода:

ΔП (c.c.) = 296 150,47 – 310 958 = – 14 807,53 тыс. руб.

5. Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки от реализации на конец отчетного периода с выручкой от реализации, рассчитанной при фактическом объеме и ценах на начало периода:

ΔП (ц) = 316 645 – 301 566,66 = 15 078,34 тыс. руб.

Получаем общее изменение прибыли от данных факторов как суммирование полученных результатов:

ΔП = 21 711,14 – 43 518,95 – 14 807,53 + 15 078,34 = – 21 537 тыс. руб.

Рисунок 4 наглядно демонстрирует, что наибольшее влияние на изменение прибыли от реализации оказало увеличение себестоимости продукции, а также произошло перераспределение структуры прибыли.

Рисунок 4. Сводные данные влияния факторов на валовую прибыль

Проанализируем, как отразилось снижение значения прибыли до налогообложения на текущий налог на прибыль (таблица 5).

Таблица 5

Анализ прибыли до налогообложения и налога на прибыль

|

Показатель |

2016 г, тыс. руб. |

2015 г, тыс. руб. |

Отклонение абсолютное, тыс. руб. |

Отклонение относительное, тыс. руб. |

|

Прибыль до налогообложения |

495 |

821 |

-326 |

-60,29 |

|

Налог на прибыль |

158 |

209 |

-51 |

-75,6 |

На протяжении отчетного периода уменьшается прибыль до налогообложения и уменьшается налог на прибыль. Заметим, в связи с этим, что снижение налога на прибыль показал более интенсивную динамику по сравнению со снижением показателя, прибыли за аналогичный период. Так, прибыль относительно прошлогоднего показателя снизилась на 60, 3%, а налог уменьшился на 75, 6%.

Таким образом, в ходе анализа прибыли от реализации отчетного года выявлено, что прибыль за рассматриваемый период уменьшилась на 21 537 тыс. руб. или на 79,11% и составила 5 275 тыс. руб. по сравнению с прошлым годом. Снижение данного показателя, в конечном итоге, отразилось на результате чистой прибыли, которая сократилась на 312 тыс. руб. или в 2,5 раза по сравнению с 2016 г. Снижение управленческих расходов является основным фактором экономии затрат и потенциальным резервом роста прибыли. В отчетном году данный показатель снизился на 2 882 тыс. руб.

Факторный анализ прибыли показал, что на изменение прибыли от реализации, в основном, оказало влияние увеличение себестоимости продукции и структуры прибыли. Это могло стать причиной того, что акцент доходности в формировании результатов деятельности организации сместился от результатов основной деятельности к прочим внереализационным доходам компании. Как следствие – основным источником формирования прибыли предприятия за 2017 год является статья прочие доходы – 24 660 тыс. руб., на 18 884 тыс. руб. больше, чем в прошлом году и на 18 973 тыс. руб. больше, чем валовая прибыль.

Таким образом, деятельность АО «ССК» является прибыльной, однако в связи с ростом себестоимости продукции наблюдается негативная динамика снижения балансовой и чистой прибыли предприятия на конец рассматриваемого периода.

Это отражается на налоговых отчислениях, их уменьшение обусловлено только снижением налогооблагаемой базы, так как ставка налога осталась неизменной. К этому можно добавить, что предприятие АО «ССК» необходимо увеличить цены на продукцию, а также наметить мероприятия по снижению расходов по основным видам деятельности. К таким мероприятиям можно отнести мероприятия по оптимизации налога на прибыль.

Глава 3. Направления совершенствования исчисления и взимания налога на прибыль организаций

3.1. Рекомендации по оптимизации налога на прибыль в АО «ССК»

Первое из направлений совершенствования механизма исчисления и взимания налога на прибыль в организации АО «ССК» является утверждение налоговой учетной политики. Предприятиями часто допускается одна из самых распространенных ошибок – отсутствие приказа об утверждении учетной политики. Между тем, согласно ст. 313 НК РФ необходимо, чтобы принятая организацией учетная политика была оформлена соответствующей организационно-распорядительной документацией (приказами, распоряжениями).

Также рекомендуется утвердить формы используемых расчетных таблиц в качестве приложений к учетной политике организаций по налоговому учету. Использование таких таблиц в качестве регистров налогового учета по налогу на прибыль, поможет решить проблему аналитики налогового учета. Или регистрами налогового учета могут стать регистры бухгалтерского учета, если их дополнить необходимыми для определения базы по налогу на прибыль, реквизитами.

Следующим направлением в рамках оптимизации налога на прибыль является способ начисления амортизации для целей налогового учета.

Амортизация основных средств в налоговом учете может осуществляться линейным и нелинейным методами. Причем от того, какой метод будет избран, зависит скорость списания на расходы стоимости имущества.

В связи с тем, что налоговая политика АО «ССК» не утверждена (в бухгалтерском учете – линейный метод начисления амортизации), рассмотрим оба метода и выявим наиболее практичный с точки зрения налоговой оптимизации.

Достаточно часто в организациях устанавливается линейный метод начисления амортизации для бухгалтерского и налогового учета. Преимущество линейного способа состоит в простоте применения: стоимость основного средства погашается равномерно в течение всего срока его полезного использования. Кроме того, это единственный способ, который позволяет избежать разниц между начислением амортизации в бухгалтерском и налоговом учете.

Однако применение нелинейного метода имеет свои преимущества. В первые годы эксплуатации основного средства через амортизацию можно списать значительно большую его сумму, чем при линейном методе.

При линейном способе амортизацию начисляют равномерно на протяжении срока службы имущества. Сумма амортизации начисляется отдельно по каждому амортизируемому объекту. Годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования (СПИ).

Формула для расчета выглядит следующим образом:

А = ПС (ВС) × НА (11)

А – амортизация;

ПС (ВС) – первоначальная (восстановительная) стоимость; НА – норма амортизации.

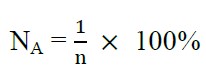

Норма амортизации – это установленный государством годовой процент возмещения стоимости базовых средств:

(12)

n – количество лет (срок службы) основного средства.

Преимуществом данного метода списания является простота расчета и равномерность распределения суммы амортизации между отчетными периодами, что обеспечивает сопоставимость себестоимости продукции с доходами от ее реализации.

Недостатком данного метода является то, что он не учитывает моральный износ основных средств, различие их производственной мощности в разные годы эксплуатации и необходимость увеличения затрат на ремонт в последние годы использования.

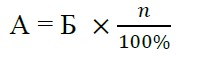

Баланс рассчитывается как суммарная остаточная стоимость всех объектов амортизируемого имущества, отнесенных к конкретной амортизационной группе. Суммарный баланс группы может увеличиваться или уменьшаться. Увеличивается он при вводе в эксплуатацию новых основных средств, а также при изменении первоначальной стоимости основных средств в случае их достройки, дооборудования, реконструкции, модернизации и технического перевооружения.

Расчет амортизации определяется по формуле:

(13)

А – сумма амортизации за месяц для соответствующей амортизационной группы, руб.;

Б – суммарный баланс соответствующей амортизационной группы, руб.;

n – норма амортизации для соответствующей амортизационной группы, %

Для сравнительного анализа покажем исчисление амортизации каждым из представленных методов.

Исследуемая организация в мае 2017 г. приобрела основное средство – Вибротрамбовка Weber, первоначальная стоимость которого составила 150 000 руб. Оборудование введено в эксплуатацию 31.05.2017 г. Согласно классификации основных средств, включаемых в амортизационные группы (по ОКОФ) объект относится ко 2 амортизационной группе (срок службы от 2 до 3 лет). При принятии к учету организация установила срок полезного использования равный 36 месяцев. На сегодняшний день АО «ССК» использует линейный способ начисления амортизации. Порядок расчета суммы амортизации при данном способе представлен в таблице 6.

Таблица 6

Расчет суммы амортизации линейным методом

|

Наименование показателя |

Расчет |

Значение показателя |

|

Норма амортизации |

1 ÷ 36 мес. × 100 % |

2, 778% |

|

Амортизационные отчисления за месяц |

150 000 × 2,778% |

4 166,63 руб. |

|

Сумма амортизации за 2017 г. |

4 166, 63 руб. × 7 мес. |

29 166,41 руб. |

|

Сумма амортизации за 2018 г. |

4 166,63 руб. × 12 мес. |

49 999,56 руб. |

|

Сумма амортизации за 2019 г. |

4 166,63 руб. × 12 мес. |

49 999,56 руб. |

|

Сумма амортизации за 2020 г. |

4 166,63 руб. × 5 мес. |

20 834,47 руб. |

В целях применения нелинейного метода начисления амортизации для второй амортизационной группы норма амортизации составляет 8,8%. Порядок расчета суммы амортизации при нелинейном способе за 2017 представлен в таблице 7.

Таблица 7

Расчет суммы амортизации нелинейным методом

|

Наименование показателя |

Расчет |

Значение показателя |

|

Амортизация за июнь 2017г. |

150 000 × 8,8% |

13 200 руб. |

|

Амортизация за июль 2017г. |

(136800 – 13 200) ×8,8% |

10876,8 руб. |

|

Амортизация за август 2017г. |

(125923,20 – 10 876,80)×8,8% |

10124,08 руб. |

|

Амортизационные отчисления за сентябрь 2017г. |

(115799,12 – 10 124,08)×8,8% |

9299,40 руб. |

|

Амортизационные отчисления за октябрь 2017г. |

(10 6499,72 – 9 299,40) × 8,8% |

8553,63 руб. |

|

Амортизационные отчисления за ноябрь 2017г. |

(97 946,09 – 8 553,63) × 8,8% |

7866,54 руб. |

|

Амортизационные отчисления за декабрь 2017 г. |

(90 079,55 – 7 866,54) × 8,8% |

7234,75 руб. |

|

Всего за 2017 год |

- |

67135,2 руб. |

Представленные в таблицах 6 и 7 данные показывают, что за 2017 год амортизационные отчисления, отражаемые в расходах отчетного периода, рассчитанные линейным способом составили 29 166,41 руб., методом нелинейного списания – 67 135,20 руб. Таким образом, по полученным данным видно, что при использовании нелинейного метода, АО «ССК» сможет списать в расходы более существенную сумму, что позволит отложить уплату налога на прибыль.

Таким образом, в налоговом учете для АО «ССК» рекомендуется использовать нелинейный метод начисления амортизации, так как в расходы в первые годы эксплуатации попадет наиболее существенная сумма, что приведет к откладыванию уплаты налога на прибыль.

Тот же эффект достигается и при использовании линейного метода в сочетании с амортизационной премией. Несмотря на то, что будут возникать разницы в учете, данные приемы позволят оптимизировать налогообложение, скорректировав налогооблагаемую базу в пользу организации. Рекомендуется АО «ССК» пересмотреть методы начисления амортизации и внести изменения в бухгалтерскую и налоговую учетную политику на будущий год.

В условиях сложной экономической обстановки оптимизация является одним из способов снижения расходов.

Заключение

В данном курсовом исследовании был подробно рассмотрен налог на прибыль. В ходе выполнения исследования было дано понятие и определена классификация прибыли, рассмотрены основные виды прибыли и методика расчета основных показателей прибыли организации. Также дана характеристика элементов налогообложения налога на прибыль организаций. Дана характеристика объекту исследования. Выполнен анализ учета формирования базы и расчетов по налогу на прибыль объекта исследования, также выполнен анализ показателей прибыли и налога на прибыль и разработаны рекомендации по оптимизации налога на прибыль для объекта исследования.

Прибыль – это важная экономическая категория, представляющая собой обобщающий показатель финансовых результатов хозяйственной деятельности, который определяется как разница между выручкой, полученной от реализации произведенной продукции, и затратами на осуществление данной деятельности, исчисленная в денежном выражении.

Налог на прибыль представляет собой прямой, федеральный налог, взимаемый с прибыли организаций и предприятий и регулируемый главой 25 НК РФ.

Анализ динамики и структуры бухгалтерского баланса объекта исследования (АО «ССК») показал, что у организации 99% имущества составляют оборотные активы и есть незначительная доля внеоборотных средств (1%). За период активы организации увеличились на 85 818 тыс. руб., что составляет 38,14% от валюты баланса.

В основном, это произошло за счет повышение доли оборотных активов: за счет увеличения доли запасов (на 51,78%) и денежных средств (в 83,50 раз). Поскольку денежные средства — это наиболее легко реализуемые активы, то увеличение их доли (при условии нормальной инфляции 5-8%) можно рассматривать как положительную тенденцию. А вот увеличение более чем на 50% МПЗ свидетельствует о неэффективном использовании ресурсов. Излишки материалов и сырья приводят к росту издержек на их хранение, а также возникает риск порчи и морального износа.

В пассиве за анализируемый период наблюдается изменение структуры: возникновение долгосрочных обязательств (+100%), краткосрочные обязательства, наоборот, уменьшились за год за счет погашения займов на 84,07. Формирование долгосрочных обязательств в размере 100%, говорит об увеличении долгового бремени. Собственный капитал по состоянию на 31.12.2017 вырос на 7,30% за счет нераспределенной прибыли, и его доля в валюте баланса составляет 1%.

Расчет и анализ коэффициентов финансовой устойчивости выявил, доля собственных средств в источниках финансирования составляет 1%, остальное – заемные средства, что свидетельствует о повышении финансовой зависимости предприятия от внешних источников финансирования.

Анализ платежеспособности показал, что текущая ликвидность не высокая, но соответствует норме, это значит, что у предприятия в целом хватит средств для погашения своих краткосрочных обязательств. Однако коэффициент абсолютной и быстрой ликвидности ниже нормативного. Это говорит о том, что организация не располагает достаточной долей ликвидных активов (средства на расчетных счетах и в кассе, в краткосрочных ценных бумагах, а также поступлений по рас- четам) для скорейшего погашения за счет их своих краткосрочных обязательств.

Таким образом, анализ финансового положения предприятия показывает, что его финансовое состояние неустойчивое, так как существует высокая зависимость организации от заемного капитала, что привело к ухудшению общего финансового положения и понижению его общей платежеспособности.

Расчет и анализ основных показателей прибыли показал, что наибольшее влияние на изменение прибыли от реализации оказало увеличение себестоимости продукции, а также произошло перераспределение структуры прибыли.

Налоговая оптимизация необходима каждому экономическому субъекту, так как это позволяет минимизировать затраты денежных средств, которые будут использованы в деятельности организации.

В целях оптимизации налогообложения АО «Северная Строительная Компания» были разработаны рекомендации по совершенствованию налогового учета компании.

Таким образом, главным источником по оптимизации налоговой базы и налоговых платежей выступает налоговая учетная политика.

Рекомендуется АО «ССК» в своей деятельности использовать учетную политику для целей налогообложения, так как грамотно составленная учетная политика позволяет предприятию заниматься текущим налоговым планированием и формировать финансовые результаты его деятельности.

Еще одним из направлений оптимизации налога на прибыль является выбор оптимального способа начисления амортизации.

Нелинейный способ начисления амортизации следует считать преимущественным за счет того, что возникает отсрочка платежа по налогу на прибыль. Отсрочка платежей появляется потому, что нелинейный метод предусматривает начисление амортизации в первые годы срока службы объектов более быстрыми темпами по сравнению с амортизационными отчислениями, рассчитанными линейным методом. Однако у этого способа есть недостаток – он применим только для целей налогового учета. Это может привести к возникновению разниц между бухгалтерской и налогооблагаемой прибылью, и как следствие, увеличение трудозатрат бухгалтерии.

Таким образом, в налоговом учете для АО «ССК» рекомендуется использовать нелинейный метод начисления амортизации, так как в расходы в первые годы эксплуатации попадет наиболее существенная сумма, что приведет к откладыванию уплаты налога на прибыль.

Список использованных источников

Законодательные и нормативные документы

- Гражданский кодекс Российской Федерации часть 2 (Принят Государственной Думой 22 декабря 1995 года) (ред. от 29.07.2018 № 225-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения 01.11.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 01.11.2018)

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 № 402-ФЗ (ред. от 29.07.2018 № 272-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения 01.11.2018)

- Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_40313/ (дата обращения 03.11.2018)

Учебные издания и специальная литература

- Бердникова Т.Б. Анализ и диагностика деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2014. - 224 с.

- Власова М.С. Налоги и налогообложение / М.С. Власова - М.: КноРус, 2016 - 224 с.

- Гончаренко Л.И. Налоги и налогообложение: Учебник / Л.И. Гончаренко - М.: КноРус, 2018 - 240 с.

- Гончаренко Л.И., Смирнова Е.Е. Налогообложение некоммерческих организаций для бакалавров: Учебное пособие / Л.И. Гончаренко, Е.Е. Смирнова - М.: КноРус, 2017 - 272 с.

- Иванова Н.В. Налоги и налогообложение / Н.В. Иванова - М.: Феникс, 2017 - 270 с.

- Карпова Т.П., Карпова В.В. Учет, анализ и бюджетирование денежных потоков: Учебное пособие / Т.П. Карпова, В.В. Карпова. — М.: Инфра-М, 2016. - 304 с.

- Климович В.П. Финансы, денежное обращение и кредит: Учебник / В.П. Климович 4-е изд., перераб. и доп. - М.: Форум, 2017 - 352 с.

- Лукасевич И.Я., Жуков П.Е. Управление денежными потоками: Учебник для студентов вузов / И.Я. Лукасевич, П.Е. Жуков — М.: Инфра-М, 2016. - 184 с.

- Масленкова О.Ф. Оценка стоимости предприятия: Учебное пособие / О.Ф. Масленкова. — М.: КноРус, 2017. - 288 с.

- Маховикова Г.А., Ефимова Н.В., Желтякова И.А. Ценообразование. Учебник и практикум / Г.А. Маховикова, Н.В. Ефимова, И.А. Желтякова, Т.Г. Касьяненко, Е.Е. Павлова, С.В. Переверзева, Н.Ю. Пузыня, О.В. Синилина, — М.: Издательство Юрайт, 2017. - 464 с.

- Мельникова Н.П. Налоги и налоговая система Российской Федерации. Практикум: Учебное пособие / Н.П. Мельникова - М.: Юрайт, 2017 - 317 с.

- Михненко П.А. Теория организации: учебник / П.А. Михненко. — М.: Издательство: МФПУ «Университет», 2013. — 336 с.

- Мишле Е.В. Налоговое право. Региональные и местные налоги и сборы: Учебное пособие для академического бакалавриата / Е.В. Мишле - М.: Юрайт, 2018 - 177 с.

- Мишле Е.В. Региональные и местные налоги и сборы с организаций: Учебное пособие для академического бакалавриата / Е.В. Мишле - М.: Юрайт, 2018 - 148 с.

- Поляк Г.Б. Финансовый менеджмент: Учебник для вузов/ Г.Б. Поляк. 4-е изд., перераб. и доп. – М.: Юрайт, 2015. – 456 с.

- Розанова Н.М. Экономика фирмы в 2 ч. Часть 2. Производственный процесс: Учебник для академического бакалавриата / Н.М. Розанова, — М.: Издательство Юрайт, 2016. - 265 с.

- Савицкая Г.В. Анализ эффективности деятельности организации. Методологические аспекты. / Г.В. Савицкая – М.: Инфра-М, 2013. – 616 с.

- Сильвестрова Т.Я., Гурова С.Ю., Шипеев Я.Г. Налоги и налогообложение / Т.Я. Сильвестрова, С.Ю. Гурова, Я.Г. Шипеев - М.: Инфра-М, 2018 - 531 с.

- Чалдаева Л.А. Экономика предприятия: Учебник для бакалавров / Л.А. Чалдаева. — М: Издательство Юрайт, 2016. - 416 с.

- Черник Д.Г., Шмелев Ю.Д. Налоги и налогообложение. Практикум. Учебное пособие для академического бакалавриата / Д.Г. Черник, Ю.Д. Шмелев - М.: Юрайт, 2017 - 384 с.

Периодические издания

- Суханова И.В. Оценка и прогнозирование налогового потенциала организации, и ее влияние на учетную политику для целей налогового учета // Налоги и налогообложение. 2017. № 10. - С. 19.

Электронные ресурсы

- Налоговая нагрузка и налоговые условия ведения предпринимательской деятельности в российской экономике и зарубежных странах / Минфин / Режим доступа URL: https://www.minfin.ru/common/upload/library/2016/10/main/ONNP_2017-2019_proekt_na_03-10-2016_itog_na_sayt.pdf (дата обращения: 05.11.2018)

Приложение 1

Продолжение приложения 1

Приложение 2

Приложение 3

Базовая схема расчета налога на прибыль

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 01.11.2018) ↑

-

Гончаренко Л.И., Смирнова Е.Е. Налогообложение некоммерческих организаций для бакалавров: Учебное пособие / Л.И. Гончаренко, Е.Е. Смирнова - М.: КноРус, 2017 – с. 54 ↑

-

Розанова Н.М. Экономика фирмы в 2 ч. Часть 2. Производственный процесс: Учебник для академического бакалавриата / Н.М. Розанова, — М.: Издательство Юрайт, 2016. – с. 87 ↑

-

Сильвестрова Т.Я., Гурова С.Ю., Шипеев Я.Г. Налоги и налогообложение / Т.Я. Сильвестрова, С.Ю. Гурова, Я.Г. Шипеев - М.: Инфра-М, 2018 – с. 142 ↑

-

Чалдаева Л.А. Экономика предприятия: Учебник для бакалавров / Л.А. Чалдаева. — М: Издательство Юрайт, 2016. – с. 65 ↑

-

Масленкова О.Ф. Оценка стоимости предприятия: Учебное пособие / О.Ф. Масленкова. — М.: КноРус, 2017. – с. 209 ↑

-

Черник Д.Г., Шмелев Ю.Д. Налоги и налогообложение. Практикум. Учебное пособие для академического бакалавриата / Д.Г. Черник, Ю.Д. Шмелев - М.: Юрайт, 2017 – с. 133 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 01.11.2018) ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 01.11.2018) ↑

-

Иванова Н.В. Налоги и налогообложение / Н.В. Иванова - М.: Феникс, 2017 – с. 92 ↑

-

Иванова Н.В. Налоги и налогообложение / Н.В. Иванова - М.: Феникс, 2017 – с. 124 ↑

-

Гончаренко Л.И. Налоги и налогообложение: Учебник / Л.И. Гончаренко - М.: КноРус, 2018 – с. 72 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 01.11.2018) ↑

-

Гончаренко Л.И., Смирнова Е.Е. Налогообложение некоммерческих организаций для бакалавров: Учебное пособие / Л.И. Гончаренко, Е.Е. Смирнова - М.: КноРус, 2017 – с. 155 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 01.11.2018) ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_40313/ (дата обращения 03.11.2018) ↑

-

Масленкова О.Ф. Оценка стоимости предприятия: Учебное пособие / О.Ф. Масленкова. — М.: КноРус, 2017. – с. 91 ↑

-

Мельникова Н.П. Налоги и налоговая система Российской Федерации. Практикум: Учебное пособие / Н.П. Мельникова - М.: Юрайт, 2017 – с. 108 ↑

-

Розанова Н.М. Экономика фирмы в 2 ч. Часть 2. Производственный процесс: Учебник для академического бакалавриата / Н.М. Розанова, — М.: Издательство Юрайт, 2016. – с. 201 ↑

- Бюджетный федерализм в Российской Федерации (Сущность бюджетного федерализма)

- МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ КАК ЧАСТЬ ИНФОРМАЦИОННОЙ МАРКЕТИНГОВОЙ СИСТЕМЫ

- Функции менеджмента

- Баланс и отчетность

- Налоговая нагрузка, методы расчета и приемы оптимизации

- Камеральная проверка юридических лиц: цель, сроки проведения и ее содержание

- Оптимизация ресурсов организаций (подразделений) ООО «Промтекс»

- «Основные принципы управления затратами» .

- Особенности политики мотивации персонала организаций бюджетной сферы администрации Юрьевецкого района Ивановской области

- ПРИМЕНЕНИЕ ПРОЦЕССОРНОГО ПОДХОДА К УПРАВЛЕНИЮ БИЗНЕС-ПРОЦЕССАМИ

- Отладка и тестирование программ: основные подходы и ограничения (Определение и принципы тестирования).

- Жизненный цикл организации и управление организацией ООО «БАТУН»