Бюджетный федерализм в Российской Федерации (Сущность бюджетного федерализма)

Содержание:

ВВЕДЕНИЕ

Российская Федерация – очень большое и разнонародное государство, поэтому для успешного развития страны необходима эффективная система бюджетного федерализма.

Все составляющие бюджетной системы России, как небольшие бюджеты маленьких населенных пунктов, так и целый федеральный бюджет государства, должны функционировать как единый и целый финансовый механизм. Для эффективной работы данного механизма все уровни бюджета (бюджет муниципального образования или бюджет субъекта Российской Федерации), как действенный инструмент выполнения государственной финансовой помощи в целом должен взаимодействовать с другими органами бюджетной системы и осуществлять две функции: распределять и перераспределять финансовые ресурсы на подконтрольной ему территории. Также будет выполняться финансовое обеспечение публичных функций, устойчивость и целенаправленность социального и экономического развития всех территорий России. Поэтому очень актуальным и острым выступает вопрос межбюджетных отношений, как механизм государственного влияния на местную финансовою систему.

Развитие Российской Федерации в рыночных условиях оказывает влияние на условия формирования и выполнения бюджетов различных уровней. В Конституции указано, что РФ, как федеративная республика, включает республики, края, области, города федерального значения, автономные области, автономные округа – равноправные субъекты Российской Федерации и тем самым определяет бюджетное устройство и бюджетную систему Российской Федерации[1].

Идеи федеративного построения бюджетной системы нацелены на использовании самостоятельного или общего управления бюджетным процессом. Федерализм предполагает различные объединения для общего достижения общих целей, сохранения целостности, и ограничение самостоятельности каждого бюджета.

Бюджетный федерализм основан на единой социально-экономической и финансово-бюджетной политике федеративного государства.

Мне кажется, что данная тема очень актуальна, так как в реальности сложно реализовать систему бюджетных отношений, сочетающую интерес всех уровней власти государства при федеративном устройстве. Нельзя утверждать, что именно бюджетный Федерализм гарантирует обеспечение интересов всех уровней бюджетного устройства в Российской Федерации, хотя бы по причине дефицитности финансовых средств, обеспечивающих удовлетворение потребностей заинтересованных сторон. Можно говорить, что интересы участников бюджетного процесса учитываются на основании достижения компромисса.

Целью моей курсовой работы является исследование бюджетного федерализма в России.

В задачи исследования входит:

- исследование сущности бюджетного федерализма;

- анализ российского бюджетного федерализма;

- изучение реализации бюджетного федерализма в РФ.

Предметом исследования выступают экономические отношения по поводу формирования бюджетов различных уровней.

В работе использовались исследования отечественных и зарубежных авторов, нормативно-правовые акты, ресурсы Интернет.

Глава 1. БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

1.1.Сущность бюджетного федерализма

На сегодняшний день все крупные государства вынуждены составлять сложную организационную структуру, которая делится на разные уровни управления и различные формы государственных и административно-территориальных образований. Все государства и муниципальные образования имеют свою бюджетную систему, состоящую из множества различных бюджетов, являющихся основой финансовой базы.

Бюджетная система страны являет собой совокупность бюджетов с общими принципами построения и имеющих регламентируемые законом взаимоотношения. Разнообразие в государственном устройстве и различие бюджетных прав различных уровней бюджета приводят к наличию различных видов систем бюджета.

Виды бюджетов являются составными элементами бюджетной системы государства и представляют собой форму организации бюджетных ресурсов конкретного органа власти. Вместе все виды бюджетов, сопоставимые отдельному уровню местного самоуправления и государственной власти, образуют звенья бюджетной системы государства.

В зависимости от количества в стране различных уровней управления, каждому уровню бюджетной системы соответствует определенное звено.

Унитарное государство имеет бюджетную систему, состоящую из двух звеньев: верхнего и нижнего, которые представляют собой соответственно унитарный и местный бюджеты.

Федеративное государство включает в бюджетную систему три звена: верхнее, среднее и нижнее, которые представляют собой соответственно федеральный, местный и бюджеты членов федерации.

При характеристике системы органов власти, имеющий множество уровней, их бюджетов и бюджетных полномочий, используют термин «федерализм».

Понятие «федерализм» характеризует устройство государства, в котором обеспечивается целостность организации политической власти, допускается существование и развитие на его территории структурных единиц, которые являются относительно самостоятельными государственными образованиями[2]. На этой смысловой основе сформировались и развиваются федеративные государства.

Согласно Бюджетному кодексу России к бюджетной системе Российской Федерации относятся:

- бюджет государственного внебюджетного фонда РФ, Федеральный бюджет;

- бюджеты территориальных государственных внебюджетных фондов, бюджеты субъектов РФ;

- местный бюджет: бюджет внутригородского муниципального образования городов федерального значения Москвы и Санкт-Петербурга, Севастополя; бюджет городского округа, бюджет муниципального района, бюджет сельских и городских поселений[3].

Так же проведены разграничения полномочий в области бюджета. У каждого субъекта Федерации есть собственный бюджет, его средства направлены на обеспечение функций и задач, которые отнесятся к предмету его ведения. Консолидированный бюджет области состоит из бюджета субъекта Федерации и свода бюджетов муниципальных образований, а территориальные бюджеты состоят из совокупности региональных и местных бюджетов.

В России предпосылкой бюджетного федерализма послужили федеративное устройство и разграничение полномочий и прав центра и субъектов Федерации.

Так же к бюджетному федерализму можно отнести систему налогово-бюджетных взаимоотношений органов власти и управления всех уровней на разных стадиях бюджетного процесса; принципы устройства бюджетных отношений, при которых самостоятелен каждый бюджет, сочетаются интересы Федерации и интересы органов местного управления и каждого субъекта Федерации.

Суть своеобразности бюджетного федерализма в России в том, что она подразумевает партнерские отношения федерального центра и субъектов Федерации. Но, в то же время, федеральное законодательство находится в приоритетном положении над законодательством членов Федерации. В силу этого, оно отображает их общие интересы и, в частности, интересы обеспечения единства и целостности российского государства.

Реализуется бюджетный федерализм посредством бюджетного процесса при распределении бюджетных доходов и выполнении расходования бюджетных ассигнований. К принципам бюджетного федерализма относятся:

- законодательная разграниченность полномочий в части расходов между различными уровнями органов власти;

- обеспеченность соответствующих уровней органов власти необходимыми финансами для выполнения их функций;

- обеспеченность вертикального и горизонтального выравнивания доходной части всех бюджетов;

- самостоятельность и равноправие каждого бюджета, который входит в бюджетную систему;

- недопущения изъятия дополнительных полученных доходов в бюджеты вышестоящих уровней;

- разграниченность расходов органов государственной власти и органов управления на разных уровнях;

- наличие индивидуальных процедур избегания и решения конфликтов органов государственной власти и управления.

В российской финансово-правовой науке единого определения термина «бюджетный федерализм» в настоящее время не существует, однако в экономической и юридической литературе присутствует множество различных определений бюджетного федерализма. Наиболее емким и ясным является следующее определение: «под бюджетным федерализмом понимается форма бюджетного устройства в федеративном государстве, предполагающая реальное участие всех уровней бюджетной системы в одном бюджетном процессе, который в равной степени ориентирован и на учет государственных интересов, и на выполнение межбюджетных отношений[4]».

В мире существуют четыре основных типа разграничения межбюджетных отношений федерального центра и территорий (таблица 1).

Таблица 1

Основные типы разграничения межбюджетных отношений между центром и территориями[5]

|

Характеристика типов разграничения полномочий |

Наименование государств |

|

Существование перечня исключительных полномочий, которые закреплены за федерацией, все остальные полномочия принадлежат штатам, землям |

США, Франция, Швеция, Австралия, Мексика, Югославия |

|

Существование двух типов полномочий — только федеральных или только субфедеральных |

Эфиопия и Аргентина |

|

Использование трех полных перечней полномочий: субъектов федерации, Федерации, и совместных полномочий |

Индия, Канада |

|

Применение полного списка полномочий федерации и общих полномочий федерации и субъектов. Закрепляются собственные полномочия субъектов федерации согласно «остаточному принципу» |

Россия, Германия, Австрия, Швейцария, Бразилия |

С точки зрения науки важнейшей особенностью федерализма является комплексный многоуровневый характер изучаемого явления. Сегодня федерализм изучается во многих научных дисциплинах: экономической теории, теории государственного регулирования экономики, менеджмента, политологии, права, теории управления.

Четкое разграничение расходных полномочий и предоставление всем уровням власти достаточных источников доходов для выполнения возложенных на них функций являются залогом эффективной модели организации межбюджетных отношений.

Результаты исследований показывают, что в экономической литературе традиционно используются три основные критерия при изучении моделей организации межбюджетных отношений:

- полномочия субнациональных властей по вопросам формирования своих доходов и по ведению собственных доходов;

- полномочия субнациональных властей по вопросам выполнения расходов;

- доля расходов субнациональных властей в консолидированном бюджете Российской Федерации.

Полномочия по образованию доходов основаны на трех составных элементах: формирование законодательной базы, получение соответствующих финансовых ресурсов и непосредственно сбор налогов (налоговое администрирование).

Полномочия по расходованию средств складываются из трех основных составляющих: определяется уровень власти, которая несет ответственность за те или иные расходы; вырабатываются условия расходования средств; фиксируется уровень власти, наиболее эффективно осуществляющий само расходование средств.

В случае одновременного применения всех трех критериев для оценки модели межбюджетных отношений определенной страны дают противоречивые результаты. Необходимо выбрать однозначный критерий, позволяющий провести оценку особенностей используемой модели межбюджетных отношений[6].

1.2. Классификация моделей межбюджетных отношений

Изучение и классификация моделей межбюджетных отношений на основе отечественного и зарубежного опыта представлены в работах О. Богачевой, В.Волохиной, Ю.Беляева, А.Балтиной, С.Собянина, В.Назарова, Т.Голиковой и других.

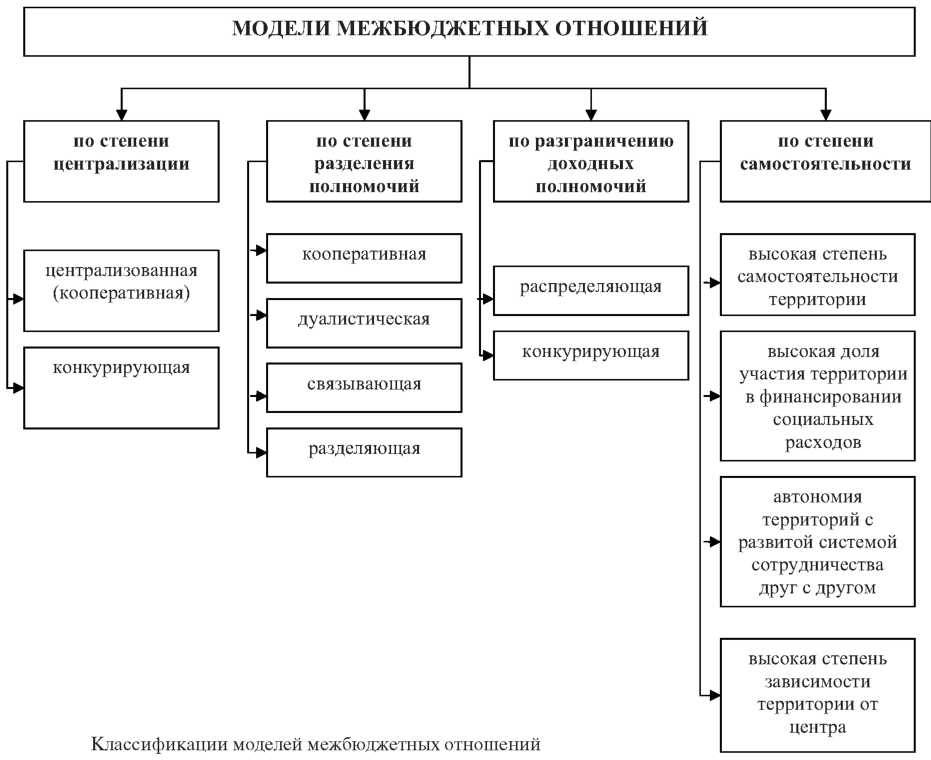

О.Богачева в работе, которая посвящена основанию и становлению российского федерализма, показывает опыт западных экспертов. Для примера используется классификация Г.Хьюза и С.Смита, которые сгруппировали страны ОЭСР (не включая Новую Зеландию, Ирландию и Люксембург, страны с малым количеством населения) по таким признакам, как похожесть подходов регулирования межбюджетных отношений, особенности понимания бюджетного федерализма, соотношение роли центральных и субнациональных властей. По результатам группировки 19 стран ОЭСР были условно разбиты на четыре группы согласно степени самостоятельности органов власти[7].

- Федеративные государства: Канада и США, Австралия, и унитарные — Япония, Великобритания, со значительной самостоятельностью у местных и региональных органов власти, которая опирается на большие полномочия по налогам.

- Государства Северной Европы: Швеция, Дания, Финляндия и Норвегия с высокой долей участия территорий в финансировании социальных расходов.

- Федеративные государства Западной Европы: Швейцария, Австрия и Германия со значительной степенью автономии различных бюджетов и эффективной системой их сотрудничества.

- Южные и западные европейские государства: Греция, Португалия, Италия, Бельгия, Франция, Нидерланды, и Испания, у которых значительная финансовая зависимость у регионов от федерального бюджета.

Существуют следующие модели организации межбюджетных отношений, которые классифицированы по степени разделения полномочий и предметов ведения: кооперативная, дуалистическая, связывающая, разделяющая.

Отличительной чертой кооперативной модели выступает, то что при ней выделяется момент взаимодействия, сотрудничества федерального центра и регионов, исследование практики их общего и координированного участия в выполнение серьезных социально-экономических программ. Однако одним из отрицательных моментов кооперативной модели считается то, что при ее использовании принимаются непрозрачные решения центральными органами власти, значительное ограничение центром финансовой самостоятельности территорий.

Особенностью, которая разделяет модели, является деление полномочий между властью не по типу компетенции, а по областям политики и государственным задачам. В таком случае отдельно взятый уровень власти имеет определенную законодательную и исполнительную компетенцию.

Элементы, присущие связывающей и разделяющей моделям федерализма, их комбинация и наличие образуют структуру каждой конкретной федеративной системы и берутся в учет при обсуждении реформ.

Как уже отмечалось ранее, федеративные системы не остаются неизменными в течение длительного периода времени, власть поочередно перемещается или в сторону центра, или в сторону субъекта федерации.

Изучение многочисленных вариантов систематизации межбюджетных отношений и приведение их к единой классификации моделей позволяют констатировать, что наибольшее распространение получила классификация по степени централизации полномочий между территориями и центром[8].

При этом данная классификация противоречива и является наиболее обсуждаемой, так как авторы зачастую дублируют друг друга, используя свои характеристики, по сути обозначающие одно и то же.

Закрепление задач разными уровнями государственной власти и их самостоятельное осуществление являются определяющими признаками децентрализованной системы государственного устройства. Со своей стороны, разграничение предметов ведения служит основным аргументом в пользу децентрализации системы государственного устройства.

По В. Назарову, в мировой практике в зависимости от централизации полномочий и финансовых ресурсов условно можно выделить две модели эффективного построения отношений между территориями и центром — централизованные и децентрализованные[9].

Первая модель основана на централизованном принятии решений в сфере разграничений полномочий среди различных уровней бюджетной системы. В данной модели первоначально определяют, что некоторые налоги четко закреплены за центром, другие — за регионом. То же касается и расходных полномочий.

Хотя во многих странах территориальные бюджеты получают большую долю доходов консолидированного бюджета, в области правового регулирования и налогового администрирования наблюдается тенденция к централизации. Глобализация и экономическая интеграция, увеличение мобильности налоговой базы, налоговая конкуренция как внутри страны, так и за пределами приводят к необходимости унификации налогового законодательства и соответственно увеличению роли федеративного центра в налоговом законотворчестве. Данная ситуация не согласуется с условием, что в федеративных странах нижние уровни власти расходуют большую часть консолидированного бюджета, так как они наиболее приближены к населению и могут это делать более эффективно.

Следует учитывать, когда большая часть доходов закрепляется за федеральным центром, а основная часть расходов — за регионами и муниципалитетами, возникает вертикальный бюджетный дисбаланс. А для осуществления вертикального финансового выравнивания федеральный центр должен использовать межбюджетные трансферты.

В описанной централизованной модели, где четко закреплены доходные и расходные полномочия, межбюджетные отношения сводятся к целевому финансированию в различных его формах.

Вторая модель построения межбюджетных отношений базируется на тезисе о невозможности долгосрочного закрепления прав и обязанностей между уровнями бюджетной системы, так как изменения, происходящие в экономике и обществе, дают возможность на выделение дополнительных средств на локальные программы. Условно такую модель называют децентрализованной.

Основной чертой данной модели является демократичный характер отношений между уровнями власти, способных осуществлять адаптационные перестройки и приспосабливаться к меняющимся условиям. Отношения между центром и регионом основываются на рамочном характере основных бюджетных предписаний федерального центра. В налоговом законодательстве директивные функции центра сводятся только к налогам, которые непосредственно зачисляются в федеральный центр. Доля средств, зачисляемых в федеральный бюджет, в данной модели, сравнительно невелика и постоянно меняется[10].

Все вышеуказанные классификации моделей межбюджетных отношений соединили в себе критерии доходных и расходных полномочий. А.Балтина, В.Волохина в своей работе выделяют классификацию по Зейделю и Весперу, которая базируется на оптимизации доходных взаимоотношений. Межбюджетные отношения должны быть построены так, чтобы центральные органы власти могли эффективно выполнять свои обязанности перед государством в целом, а региональные и муниципальные уровни власти могли бы параллельно выполнять решение собственных задач. Необходимо учитывать, что органы местного управления имеют решающую роль в обеспечении социального развития населения. Авторы выделяют две модели по организации внутренних бюджетно-налоговых отношений.

Первая модель мотивируется преимущественно распределительными целями, и в ней используют распределение доходов, как инструмент регулирования неравенства в условиях жизни. Этот подход активно используется в Германии, там сильно ограничена свобода в действиях нижестоящих властей при образовании доходов и определении направлений расходования средств.

Вторая модель основывается на целесообразности предоставления каждому региону и муниципальным образованиям права конкуренции, основанной на собственных значительных преимуществах. Если региональные органы власти и муниципалитеты будут меньше зависеть от внешних фондов, то у них будет большая заинтересованность в экономном использовании собственных средств, совершенствовании своей налоговой базы. Так как любой бюджетный излишек не будет взиматься через соответствующее сокращение трансфертов, которые они получают через распределение доходов. Такой подход используется в США, там отдельные штаты проводят свою налоговую политику[11]. На рисунке 1 представлена классификация моделей межбюджетных отношений.

Рисунок 1. Классификации моделей межбюджетных отношений[12]

Можно сделать следующие выводы – в ходе проведенного исследования с учетом международного опыта появилась возможность обобщить основные виды моделей межбюджетных отношений и выделить следующие критерии классификации:

- степень централизации;

- способ разделения полномочий;

- способ разграничения доходных полномочий;

- степень самостоятельности.

Рассмотренные модели межбюджетных отношений включают определенные механизмы, которые реализуют принципы субсидиарности, соразмерности, адекватности.

При этом под субсидиарностью понимается максимальная близость органов власти к потребителям соответствующих бюджетных услуг. Принцип соразмерности говорит о соответствии расходных полномочий финансовым ресурсам на определенных уровнях бюджетной системы. Принцип адекватности – указывает на эффективное распределение расходных и доходных полномочий.

Глава 2. БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ РОССИЙСКОЙ ФЕДЕРАЦИИ

В России модель федерализма начала формироваться с 1991года в ходе выполнения реформ, проводимых первым президентом Борисом Ельциным. На первом этапе была создана упрощенная схема политической и финансовой децентрализации страны.

В тот период сложные политические и острые экономические события позволили регионам получить больше власти, за чем последовало ослабление федерального правительства. Все региональные правительства заторопились в попытке вести дела на равных с федеральным правительством и объявили о своей юридической и экономической независимости от России.

Вновь возникшие отношения были определены взаимными договорами между федеральным правительством и субъектами Федерации. Обострилась активная конкуренция региональных правительств с федеральным правительством в стремлении получить больше самостоятельности и власти.

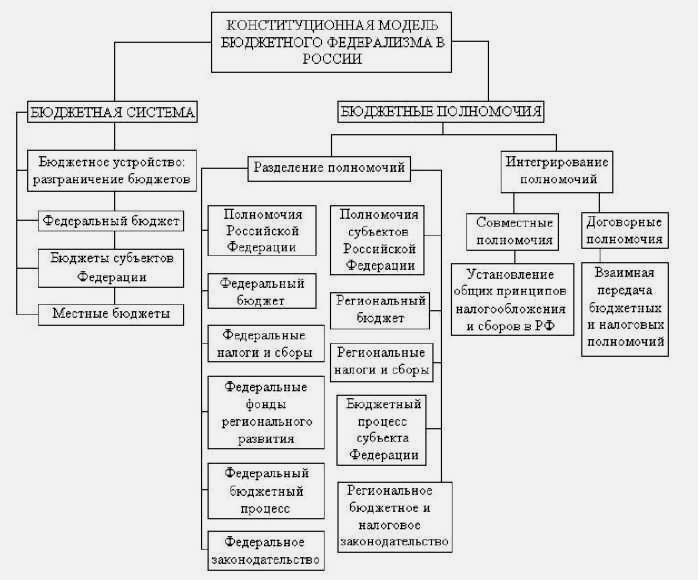

Российский бюджетный федерализм является кооперативной моделью, которая основана на партнерских отношениях между центром и субъектами федерации по межбюджетным отношениям. Федеральное бюджетное законодательство в РФ имеет большую силу, чем бюджетное законодательство субъектов федерации[13]. На рисунке 2 представлена общая законодательная модель бюджетного федерализма в России.

Эффективно работает бюджетный федерализм только при четком распределении бюджетных полномочий в законодательстве, которое должно основываться на:

а) разграничение доходных (налоговых) полномочий;

б) разграничение расходных полномочий;

в) выравнивание бюджетов.

Модель бюджетного федерализма в идеальном своем виде основывается на том, что объем доходных полномочий должен целиком соответствовать полномочиям по расходованию средств, и закрепляться на данном уровне государственной власти.

Рисунок 2

Российская модель бюджетного федерализма[14]

Потребовались разработка и внедрение ряда новых федеральных законов:

1. В Законе «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. указано, что субъектам Федерации не устанавливают размер доходов и расходов, а они самостоятельно определяют куда использовать бюджетные средства.

2. В Законе РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. все налоги поделены на федеральные, региональные и местные, и закреплены за определенными бюджетами[15].

3. В Законе РФ «Об основах бюджетных прав и прав по формулированию и использованию внебюджетных фондов» – зафиксирован принцип образования местных бюджетов. Данный принцип был основан на объеме доходов местного бюджета, призванного покрыть гарантированно обеспечить минимальные необходимые расходы от соответствующих вышестоящих органов власти. При этом учитывлся минимум расходов местных бюджетов, которые были рассчитаны на обеспечение минимально необходимого уровня жизни населения важными жилищно-коммунальными, социальными, культурными и прочими услугами[16].

4. Указ Президента РФ № 2268 ввел в механизм бюджетного федерализма новую форму распределения средств между региональным и федеральным бюджетами. Перераспределение средств из государственного бюджета в региональный началась путем организации фонда финансовой поддержки регионов (ФФПР). С 1994 года была оказана финансовая помощь в форме трансфертов для регионов, нуждающихся в поддержке.

Все это способствовало упорядочению рационального распределения средств между бюджетами.

Современную модель российского бюджетного федерализма можно отнести к централизованной модели устройства бюджета. На текущем этапе развития, в Российской Федерации можно выделить такие виды отношений в рамках бюджетного федерализма:

- разделение налогов на федеральные, региональные и местные;

- разделение федеральных налогов по твердым нормам между бюджетами субъектов Федерации и государственным бюджетом;

- применение финансовых трансфертов субъектам из федерального бюджета, без конкретных целей, для оказания помощи нуждающимся регионам;

- выделение дотаций, субсидий и субвенций;

- проведение целевых федеральных программ в привязке к их климатическим условиям;

- оказание взаимных расчетов;

- предоставление бюджетных ссуд;

- отдельная система финансовых отношений внутри региона.

Можно сделать вывод, что сейчас в России одновременно действуют два принципа. Законодательно устанавливается твердый единый для всех субъектов налог на добавленную стоимость и ставка налога на прибыль, который зачисляется в федеральный бюджет, а в формировании расходной части бюджета применяется дифференциация. Это осложняет финансовую ситуацию, появляются встречные финансовые потоки, приводящие к негативным последствиям для регионов, которым предназначены бюджетные вливания.

Запаздывание в поступлении федеральных средств в регионы обусловлено разрывом во времени, что вынуждает отдельные субъекты обращаться к займам и кредитам. Разное состояние экономики региона, её уровень развития и направленность не позволяют применять единые нормативы отчислений от налогов и ухудшают положение субъектов, которые нуждаются в реальной финансовой поддержке государства.

С целью укрепления финансовой стабильности регионов необходимо скоординировать и согласовать различные формы финансовой помощи из центра. Расходы федерального бюджета не всегда обоснованы, могут дублировать финансирования в одни и те же региональные программы, по причине возникновения необоснованных завышений расходов из федерального бюджета.

При таком положении дел субъекты Федерации теряют стимул к развитию собственных доходов и снижению расходов. В свою очередь федеральные органы управления не имеют возможности качественно контролировать эффективность использования оказываемой финансовой поддержки, происходит размытие инвестиционной составляющей расходной части федерального бюджета.

Требуют дальнейшей проработки и систематизации взаимоотношения регионов и центра, а также проблемы повышения доходов всех уровней бюджетов. Отсюда снова вытекает необходимость развития регионов, их собственного экономического потенциала.

Сегодня политическая и экономическая ситуация в стране чрезвычайно напряжённая. Россия вынуждена активно развивать промышленность в рамках программы импортозамещения. При таком сценарии есть шанс быстро наверстать пробелы в развитии экономики, установить перекос из ресурсно-сырьевой специализации в развитую мировую экономику, дать толчок в развитии всем регионам. Начало военных действий нашей авиации на Ближнем Востоке потребовало небывалого напряжения в работе военно-промышленного комплекса страны. Это, в свою очередь, привело в движение смежные и вспомогательные отрасли экономики, опять же дав возможность развития всех регионов. Длительное время в таком режиме экономика работать не сможет, но этот период может послужить мощным стимулом для дальнейшего развития всей страны. Главное выбрать правильный и эффективный сценарий развития российской экономики и направлений общероссийской политики.

Сегодня бюджетное регулирование в нашей стране в большей степени регулирует межбюджетные отношения, а вопросы отношений между налогоплательщиками, которые формируют доходный потенциал бюджетной системы, и бюджетами различного уровня находятся за рамками реформирования. Остается главный вопрос – разграниченность полномочий по формированию доходов и расходов бюджетов и разделение ответственности органов власти различных уровней.

В течении долгого времени некоторые регионы занимали отдельное положение в системе бюджетов, по причине политического лоббирования в вопросе перечисления трансфертов и финансовой поддержки. Они обеспечивают себе привилегии и льготы, принижая интересы других субъектов Федерации.

Сегодня основная черта российской финансовой системы – централизованное принятие решений в области финансового контроля. Преобладает сбор доходов из региональных и местных бюджетов. Причина этому - сбор федеральными налоговыми органами налогов, уплаченных в региональные и местные бюджеты.

Из всего сказанного напрашивается вывод, что на данном этапе в бюджетном федерализме России много проблем. Отсутствует демократическая дисциплина и открытость в работе бюджетов. Нет общности в работе чиновников различных уровней, которые сообща должны создавать новые законы на основе договоренностей и компромиссов. Межбюджетные обязательства должны рассматриваться как обязательные контрактные обязательства.

Глава 3. РЕАЛИЗАЦИЯ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА В РФ

Проведем оценку динамики выполнения расходов бюджетной системы за 2013–2014 года. Расходы Федерального бюджета на 2013 год составили 13 431 921,6 млн. рублей, доходы составили 13 019 939,5 млн. рублей, при этом валовый внутренний продукт прогнозировался на уровне 66 515 млрд. рублей, а инфляция (уровень потребительских цен) на уровне 5,5 процентов (декабрь 2013 года к декабрю 2012 года). Превышение расходов над доходами федерального бюджета составило 411 982,1 млн. рублей. В таблице 2 представлена сравнительная характеристика экономической структуры бюджета за 2013 и 2014 гг.

Таблица 2

Экономическая классификация расходов по федеральному бюджету на 2013 г. по сравнению с 2014 г. [17]

|

2013 |

2014 |

Удельный вес, % |

||||

|---|---|---|---|---|---|---|

|

проект |

Изм. к прошл. году, % |

проект |

Изм. к прошл. году, % |

2013 |

2014 |

|

|

ВСЕГО |

13 431,9 |

+10,1 |

14 831,9 |

+6,4 |

100 |

100 |

|

Условно утвержденные |

335,8 |

714,7 |

2,5 |

4,8 |

||

|

ВСЕГО (без учета условно утвержденных) |

13 096,1 |

+7,4 |

13 579,2 |

+3,7 |

97,5 |

91,6 |

|

в том числе: |

||||||

|

Общегосударственные вопросы |

802,0 |

+0,9 |

784,6 |

–2,2 |

6,0 |

5,3 |

|

Национальная оборона |

2 334,3 |

+26,4 |

2 750,8 |

+17,8 |

17,4 |

18,5 |

|

Национальная безопасность и правоохранительная деятельность |

1 903,3 |

+12,8% |

1 994,6 |

+4,8 |

14,2 |

13,4 |

|

Национальная экономика |

1 681,4 |

–4,6 |

1 653,9 |

–1,6 |

12,5 |

11,2 |

|

Жилищно-коммунальное хозяйство |

86,3 |

–13,4 |

62,2 |

–27,9 |

0,6 |

0,4 |

|

Охрана окружающей среды |

19,9 |

+1,7 |

21,4 |

+7,1 |

0,1 |

0,1 |

|

Образование |

521,5 |

–6,8 |

467,6 |

–10,3 |

3,9 |

3,2 |

|

Культура, кинематография |

78,5 |

–3,1 |

76,4 |

–2,6 |

0,6 |

0,5 |

|

Здравоохранение |

454,0 |

–9 |

445,0 |

–2 |

3,4 |

3,0 |

|

Социальная политика |

4 102,3 |

+8,0 |

4 134,2 |

+0,8 |

30,5 |

27,9 |

|

Физическая культура и спорт |

30,7 |

–20,7 |

24,4 |

–20,5 |

0,2 |

0,2 |

|

Средства массовой информации |

56,4 |

–9,9 |

50,3 |

–10,9 |

0,4 |

0,3 |

|

Обслуживание государственного и муниципального долга |

538,0 |

+22,6 |

640,5 |

+19,0 |

4,0 |

4,3 |

|

Межбюджетные трансферты |

487,3 |

–4,6 |

473,6 |

–2,8 |

3,6 |

3,2 |

Расходы Федерального бюджета на 2014 год составили 14 831 575,9 млн. рублей и доходы в сумме 14 496 880,5 млн. рублей, прогнозируемый объем валового внутреннего продукта составлял 71 493 млрд. рублей и уровень инфляции (уровень потребительских цен) составлял 5 процентов (декабрь 2014 года к декабрю 2013 года). Превышение расходов над доходами федерального бюджета составило в 2014 году в размере 334 695,4 млн. рублей.

Наибольшая доля расходов федерального бюджета направляется на социальную политику – 30,5 % и 27,9 % в 2013 и 2014 гг. соответственно. Также значительная доля бюджета расходуется на национальную оборону, национальную безопасность и правоохранительную деятельность, а также на национальную экономику.

По данным можно сказать, что расходы бюджета с каждым годом увеличиваются. К общим факторам образования бюджетных расходов относятся увеличение заработной платы сотрудникам бюджетной сферы, военнослужащим и приравненным к ним лицам, денежного содержания государственных служащих, должностные оклады судей, стипендии, надбавки за ученые степени, значительный рост средств на реализацию важных национальных проектов, расходы по демографической программе, по федеральным целевым программам и федеральной адресной инвестиционной программе.

Согласно разграничением полномочий, установленным в законодательстве, за большую долю социальных гарантий и бюджетных услуг отвечают региональные и местные органы власти. Поэтому, одна из важнейших задач бюджетной политики – это обеспечение выравнивания обеспеченности бюджетов субъектов Российской Федерации[18].

Расходование средств в консолидированных бюджетах субъектов Российской Федерации увеличатся на 512,5 млрд. руб. или на 5,8 % (таблица 3). Доходы с учетом межбюджетных трансфертов сократятся на 150,5 млрд. руб. или на 1,8 %, дефицит бюджета значительно увеличится на 663,0 млрд. руб. или на 341,8 %, т.е. практически в 4 раза.

Таблица 3

Консолидированные бюджеты субъектов РФ[19]

|

Показатель |

2013 |

2014 |

Изменение, млрд. руб. |

Темп прироста, % |

||

|

млрд. руб. |

% ВВП |

млрд. руб. |

%ВВП |

|||

|

Доходы с учетом межбюджетных трансфертов |

8 592,7 |

11,9 |

8 442,2 |

11,8 |

-150,50 |

-1,8 |

|

Расходы |

8 786,7 |

12,6 |

9 299,2 |

13,0 |

512,50 |

5,8 |

|

Дефицит |

-194,0 |

1,2 |

- 857 |

1,2 |

663,00 |

341,8 |

Функционирование бюджетной системы России опирается на Конституцию РФ и регламентируется целым рядом законов, принятых в последующие годы. В результате изменений, которые претерпела бюджетная система, на сегодняшний день, в ней существует три уровня:

1. бюджеты государственных внебюджетных фондов и федеральный бюджет;

2. бюджет территориальных государственных внебюджетных фондов и бюджет субъектов Федерации (региональных бюджетов);

3. местные бюджеты.

В свою очередь местные бюджеты подразделяются на бюджеты муниципальных районов и поселений.

За каждым уровнем власти закреплены источники доходов, которые подразделяются на постоянные, среднесрочные и кратковременные. Тем самым разграничение и распределение налоговых доходов закреплены законодательно в налогово-бюджетной системе. В зависимости от того какую финансовую проблему должны решить власти региона, определяется протяженность периода поступления каждого отдельного налога. Таким образом, власти решают вопросы стабильности финансирования мероприятий, развивают инфраструктуру территорий, решают социальной защищённости населения[20].

В силу того, что основной долей доходов государственного бюджета страны являются налоговые поступления, порядок и упорядочение их взимания находятся под пристальным контролем государственных органов, призванных собирать эти налоги. Налоговое законодательство постоянно претерпевает большое количество изменений. Рассмотрим организацию поступлений в бюджетную систему в 2013–2014 гг. (таблица 4).

Общие доходы федерального бюджета РФ за исследуемый период возросли на 11,3 %, рост наблюдался абсолютно по всем источникам. Наибольший рост произошел в части доходов от использования имущества и налогов на товары, реализуемые на территории РФ. Основным источником формирования доходов федерального бюджета являются доходы от внешнеэкономической деятельности (37,7 %), налоги , сборы, регулярные платежи (19,9 %).

Таблица 4

Структура доходов федерального бюджета РФ[21]

|

Виды доходов |

2013 г (млрд. руб) |

2014 г (млрд. руб) |

Темп прироста, % |

Удельный вес, % |

|

|

2013 |

2014 |

||||

|

Доходы от внешнеэкономической деятельности |

5 011 |

5 463,4 |

9,0 |

38,5 |

37,7 |

|

Налоги, сборы и регулярные платежи |

2 554,8 |

2 884,6 |

12,9 |

19,6 |

19,9 |

|

Налоги на товары, реализуемые на территории РФ |

2 329,3 |

2 702,2 |

16,0 |

17,9 |

18,6 |

|

Налоги на товары, ввозимые на территорию РФ |

1 734,2 |

1 821,8 |

5,1 |

13,3 |

12,6 |

|

Доходы от использования имущества |

352,2 |

445,6 |

26,5 |

2,7 |

3,1 |

|

Прочее |

1 038,5 |

1 179,2 |

13,5 |

8,0 |

8,1 |

|

Всего доходов |

13 019,9 |

14 496,8 |

11,3 |

100,0 |

100,0 |

Доходы консолидированных бюджетов по всем видам источников в 2014 году по сравнению с 2013 годом возросли (таблица 5).

Таблица 5

Структура доходов консолидированных бюджетов Российской Федерации[22]

|

Показатели |

2013 г (млрд. руб) |

2014 г (млрд. руб) |

Темп прироста, % |

Удельный вес, % |

|

|

2013 |

2014 |

||||

|

Всего доходов |

8 164,7 |

8 905,5 |

9,1 |

100 |

100 |

|

НДФЛ |

2 499,1 |

2 691,5 |

7,7 |

30,6 |

30,2 |

|

Налог на прибыль организаций |

1 719,7 |

1 963,4 |

14,2 |

21,1 |

22,0 |

|

Налог на имущество |

900,7 |

957,5 |

6,3 |

11,0 |

10,8 |

|

Акцизы |

491,4 |

479,2 |

-2,5 |

6,0 |

5,4 |

|

Налоги на совокупный доход |

292,8 |

315 |

7,6 |

3,6 |

3,5 |

|

Налог на добычу полезных ископаемых |

40,5 |

46,9 |

15,8 |

0,5 |

0,5 |

|

НДС (реализуемые) |

0,3 |

6,9 |

2200 |

0,0 |

0,1 |

|

НДС (ввозимые) |

0,1 |

1,2 |

1100 |

0,0 |

0,0 |

|

Таможенные пошлины |

0,2 |

0 |

0,0 |

||

|

Страховые взносы |

0,0 |

0 |

0 |

||

|

Прочие доходы |

2 220 |

2 443,8 |

10,1 |

27,2 |

27,4 |

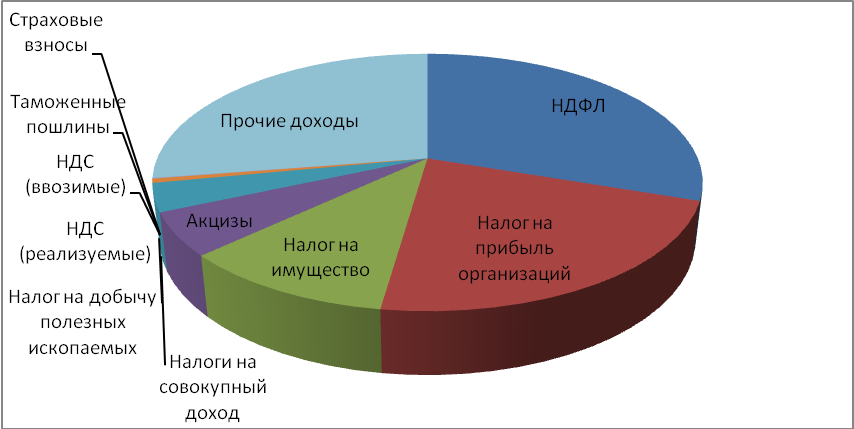

В структуре доходов консолидированных бюджетов Российской Федерации наиболее выделяются доходы от поступления НДФЛ (30,2 %), налога на прибыль организаций (22,0 %), налога на имущество (10,8 %) – рисунок 3. Доходы консолидированных бюджетов по всем показателям в 2014 году по сравнению с 2013 годом возросли.

Рисунок 3

Структура доходов консолидированных бюджетов Российской Федерации в 2014 году, доля, %

Распределение поступлений КБ РФ по различным бюджетам представлено в таблице 6.

Поступления в федеральный бюджет, консолидированные бюджеты, бюджеты территориальных государственных внебюджетных фондов в 2014году по сравнению с 2013 увеличились. Поступления в бюджеты государственных внебюджетных фондов в 2014 году снизились по сравнению с 2013.

Таблица 6

Распределение поступлений КБ РФ по различным бюджетам[23]

|

Бюджеты |

2013 г (млрд. руб) |

2014 г (млрд. руб) |

Изменение, млрд. руб. |

Темп прироста, % |

|

Федеральный бюджет |

13 019,9 |

14 496,8 |

1476,9 |

11,3 |

|

Консолидированные бюджеты субъектов РФ |

8 164,7 |

8 905,5 |

740,8 |

9,1 |

|

Бюджеты государственных внебюджетных фондов |

7 733,4 |

7 584,7 |

-148,7 |

-1,9 |

|

Бюджеты территориальных государственных внебюджетных фондов |

1 228,1 |

1 417,5 |

189,4 |

15,4 |

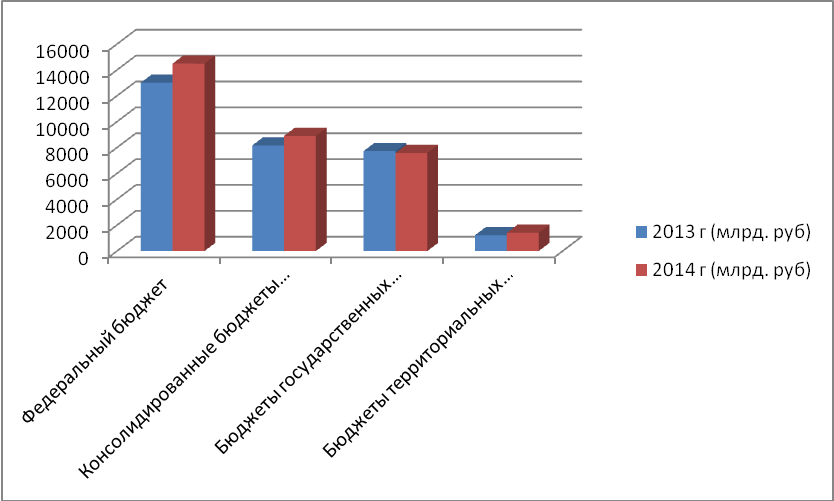

На рисунке 4 приведен график распределения поступлений КБ РФ по разичным бюджетам.

Рисунок 4

Диаграмма распределения поступлений КБ РФ по уровням бюджетной системы

Отсюда можно сделать следующие выводы: доходы и расходы бюджетов увеличиваются с каждым годом. Больше всего денежных поступлений попадает в Федеральный бюджет РФ, наименьшее количество в бюджеты территориальных государственных внебюджетных фондов. Можно предположить, что данная тенденция продолжится и в ближайшие годы.

ЗАКЛЮЧЕНИЕ

В зависимости от круга участников, межбюджетные отношения могут возникать между органами государственной власти субъектов РФ и органами государственной власти; органами местного управления и органами государственной власти субъектов РФ; органами местного управления и органами государственной власти Российской Федерации.

Эффективная модель бюджетного федерализма и межбюджетных отношений основана на балансе интересов Федерации и ее субъектов, и является синтезом финансовых и экономических интересов страны, в частности, населения и предпринимательства. По степени разделения предметов ведения и полномочий выделяются следующие модели межбюджетных отношений: кооперативная, дуалистическая, связывающая, разделяющая.

Бюджетный федерализм необходим для сплочения нашего государства, с его невероятными масштабами, многообразием регионов с их отличиями. Российский бюджетный федерализм помогает исполнению принципов равноправия народов, росту национального самосознания, сочетанию интересов общества и интересов государства.

Модель бюджетного федерализма России должна быть гибкой, способной быстро становиться то более централизованной, то более децентрализованной. Можно сказать, что сегодня российский бюджетный федерализм развит не в полной мере.

Россия часто сталкивается с проблемами и попытками усовершенствовать свою федеральную систему. Правительство должно добиться плодотворного внедрения множества предлагаемых законов и политических принципов на территории страны. Стабильность государственной службы, правовой системы, федеральной системы, законодательной власти и исполнительной власти, влияют на оценку уровня независимого рейтинга.

Ход операции по созданию финансово-бюджетного федерализма в России не закончен. Необходимо решить ряд проблем. Например, нужно приводить к абсолютному соответствию полномочия на всех уровнях власти по расходам с их полномочиями по доходам. Необходимо убрать встречные финансовые средства, когда доходы, которые создаются на территории, и перечисляются в вышестоящий бюджет, а после того, как финансовая помощь, дотации и субвенции передаются вниз, сократить использование средств передаваемых по взаимным расчетам.

Основополагающим принципом организации бюджетного регулирования в государстве должна быть уравновешенность финансовых ресурсов государства на всех уровнях бюджетной системы. Основной метод исполнения этого принципа – это использование программно-целевого подхода.

Решение всех проблем, связанных с бюджетным федерализмом, в итоге должно привести к стабилизации российской государственности, повышению управляемости и объективности российской экономики.

Как итог, в мировой практике федеративная республика может считаться высшим достижением политического развития, достигнутого человечеством.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.12.2013, с изм. от 03.02.2014). Доступ из справ.- правовой системы «КонсультантПлюс».

- Конституция Российской Федерации. – М., «Юридическая литература», 2009 г.

- Федеральный закон «О финансовых основах местного самоуправления в Российской Федерации».

- Балтина А.М., Волохина В.А. Межбюджетные отношения в регионе: модели организации и регулирования // Монография. — Оренбург: Оренбургский государственный университет, 2004.

- Бюджетная реформа в России и правовое регулирование региональных бюджетных отношений: монография /И.Б. Лагутин, М.Н., Королева, М.А. Куркова [и др.]; Юго-Зап. гос. ун-т. Курск, 2012.

- Бюджетная система России: учебник для студентов вузов/под ред. Г. Б. Поляка – 3-е изд., перераб. И доп. – М. : ЮНИТИ-ДАНА, 2010. - 703с.

- Деньги. Кредит. Финансы. Учебник для вузов / С.В. Галицкая - 2-е изд. перераб. и доп. - М.: ЭКСМО, 2009. – 224с.

- Колесов А.С., Межбюджетные отношения: сущность и пути совершенствования. // Финансы. 2007.

- Пешин Н.Л. Государственная власть и местное самоуправление в России: проблемы развития в конституционно-правовой модели. М.: Статут, 2007. - 461с.

- Барышников Д.А. К вопросу о межбюджетных отношениях в Российской Федерации // Социально-экономические науки и гуманитарные исследования. – 2014. – № 2. – С. 160-163.

- Беткараев С.Б. О моделях межбюджетных отношений в федеративных государствах // Финансы и кредит. – 2009. - № 22. – С. 75-79.

- Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта// Мировая экономика и международные отношения. — 1995. — №9. — С. 105.

- Гильванова Д.М. Бюджетный федерализм и межбюджетные отношения в Российской Федерации // Экономика и управление в XXI веке: тенденции развития. – 2014. - № 16. – С. 247.

- Ермаков В.В. Межбюджетные федеративные отношения в международной перспективе // Международные процессы. – 2013. – Т. 11 - № 34. – С. 126.

- Ермакова Н.М. Бюджетная политика и модель межбюджетных отношений в Российской Федерации // Налоговая политика и практика. – 2012. - № 1. – С. 34.

- Кулакова А.Е., Морозова Н.С. Модели межбюджетных отношений федеральной политики регионального развития // Вестник Тамбовского университета. Серия: Гуманитарные науки. – 2015. - № 6. – С. 89-93.

- Лагутин И.Б. Особенности региональных бюджетных отношений и развитие российской модели бюджетного федерализма // Финансовое право. 2012. № 8.

- Назаров В. Перспективы реформирования российской системы межбюджетных отношений (в свете зарубежного опыта) // Вопросы экономики. — 2006. — №9. — С. 112—127.

- Осипова Г.М., Бекбулат С. О межбюджетных отношениях и децентрализации управления // Вестник Бурятского государственного университета. – 2012. - № 1. – С. 14-16.

- Петренко В.А. Вопросы формирования местных бюджетов и межбюджетные отношения // Вестник Камчатского государственного технического университета. – 2014. - № 29. – С. 105-110.

- Министерство финансов России: бюджетная роспись. URL: http://www.minfin.ru/ru/perfomance/budget/federal_budget/budj_rosp/index.php

Приложение

Таблица

Экономическая классификация расходов по федеральному бюджету на 2013 г. по сравнению с 2014 г.

|

2013 |

2014 |

Удельный вес, % |

||||

|---|---|---|---|---|---|---|

|

проект |

Изм. к прошл. году, % |

проект |

Изм. к прошл. году, % |

2013 |

2014 |

|

|

ВСЕГО |

13 431,9 |

+10,1 |

14 831,9 |

+6,4 |

100 |

100 |

|

Условно утвержденные |

335,8 |

714,7 |

2,5 |

4,8 |

||

|

ВСЕГО (без учета условно утвержденных) |

13 096,1 |

+7,4 |

13 579,2 |

+3,7 |

97,5 |

91,6 |

|

в том числе: |

||||||

|

Общегосударственные вопросы |

802,0 |

+0,9 |

784,6 |

–2,2 |

6,0 |

5,3 |

|

Национальная оборона |

2 334,3 |

+26,4 |

2 750,8 |

+17,8 |

17,4 |

18,5 |

|

Национальная безопасность и правоохранительная деятельность |

1 903,3 |

+12,8% |

1 994,6 |

+4,8 |

14,2 |

13,4 |

|

Национальная экономика |

1 681,4 |

–4,6 |

1 653,9 |

–1,6 |

12,5 |

11,2 |

|

Жилищно-коммунальное хозяйство |

86,3 |

–13,4 |

62,2 |

–27,9 |

0,6 |

0,4 |

|

Охрана окружающей среды |

19,9 |

+1,7 |

21,4 |

+7,1 |

0,1 |

0,1 |

|

Образование |

521,5 |

–6,8 |

467,6 |

–10,3 |

3,9 |

3,2 |

|

Культура, кинематография |

78,5 |

–3,1 |

76,4 |

–2,6 |

0,6 |

0,5 |

|

Здравоохранение |

454,0 |

–9 |

445,0 |

–2 |

3,4 |

3,0 |

|

Социальная политика |

4 102,3 |

+8,0 |

4 134,2 |

+0,8 |

30,5 |

27,9 |

|

Физическая культура и спорт |

30,7 |

–20,7 |

24,4 |

–20,5 |

0,2 |

0,2 |

|

Средства массовой информации |

56,4 |

–9,9 |

50,3 |

–10,9 |

0,4 |

0,3 |

|

Обслуживание государственного и муниципального долга |

538,0 |

+22,6 |

640,5 |

+19,0 |

4,0 |

4,3 |

|

Межбюджетные трансферты |

487,3 |

–4,6 |

473,6 |

–2,8 |

3,6 |

3,2 |

-

Конституция Российской Федерации. – М., «Юридическая литература», 2009 г. ↑

-

Лагутин И.Б. Особенности региональных бюджетных отношений и развитие российской модели бюджетного федерализма // Финансовое право. 2012. № 8. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.12.2013, с изм. от 03.02.2014). Доступ из справ.-правовой системы «КонсультантПлюс». ↑

-

Бюджетная система России: учебник для студентов вузов/под ред. Г.Б.Поляка – 3-е изд., перераб. и доп. –М.:ЮНИТИ-ДАНА, 2010. - С.32. ↑

-

Балтина А.М., ВолохинаВ.А. Межбюджетные отношения в регионе: модели организации и регулирования // Монография. — Оренбург: Оренбургский государственный университет, 2004. ↑

-

Федеральный закон «О финансовых основах местного самоуправления в Российской Федерации». ↑

-

Богачева О. В. Российская модель бюджетного федерализма в свете мирового опыта// Мировая экономика и международные отношения. — 1995. — №9. — С. 105. ↑

-

Гильванова Д.М. Бюджетный федерализм и межбюджетные отношения в РФ//Экономика и управление в XXI веке: тенденции развития. – 2014. - № 16 – С.143. ↑

-

Назаров В. Перспективы реформирования российской системы межбюджетных отношений (в свете зарубежного опыта) // Вопросы экономики. — 2006. — №9. — С. 119. ↑

-

Кулакова А.Е., Морозова Н.С. Модели межбюджетных отношений федеральной политики регионального развития//Вестник Тамбовского университета. Серия: Гуманитарные науки. - 2015. - №6. – С.91 ↑

-

Ермаков В.В. Межбюджетные федеративные отношения в международной перспективе// Международные процессы. – 2013. – Т.11 - № 34. – С.116. ↑

-

Ермакова Н.М. Бюджетная политика и модель межбюджетных отношений в Российской Федерации // Налоговая политика и практика. – 2012. - № 1. – С. 4. ↑

-

Бюджетная реформа в России и правовое регулирование региональных бюджетных отношений: монография /И.Б.Лагутин, М.Н.Королева, М.А.Куркова и др.: Юго-Зап. гос. ун-т. Курск, 2012. - С.14. ↑

-

Гильванова Д.М. Бюджетный федерализм и межбюджетные отношения в Российской Федерации // Экономика и управление в XXI веке: тенденции развития. – 2014. - № 16. – С. 145. ↑

-

Деньги. Кредит. Финансы. Учебник для вузов/ С.В.Галицкая – 2-е изд. перераб. и доп. – М:ЭКСМО, 2009. -С.87. ↑

-

Пешин Н.Л. Государственная власть и местное самоуправление в России: проблемы развития в конституционно-правовой модели. М.: Статут, 2007. – С. 208. ↑

-

Министерство финансов России: бюджетная роспись. URL: http://www.minfin.ru/ru/perfomance/budget/federal_budget/budj_rosp/index.php ↑

-

Колесов А.С. Межбюджетные отношения: сущность и пути совершенствования. // Финансы.2007. ↑

-

Министерство финансов России: бюджетная роспись. URL: http://www.minfin.ru/ru/perfomance/budget/federal_budget/budj_rosp/index.php ↑

-

Петренко В.А. Вопросы формирования местных бюджетов и межбюджетные отношения // Вестник Камчатского государственного технического университета. – 2014. - № 29. – С.107. ↑

-

Министерство финансов России: бюджетная роспись. URL: http://www.minfin.ru/ru/perfomance/budget/federal_budget/budj_rosp/index.php ↑

-

Министерство финансов России: бюджетная роспись. URL: http://www.minfin.ru/ru/perfomance/budget/federal_budget/budj_rosp/index.php ↑

-

Министерство финансов России: бюджетная роспись. URL: http://www.minfin.ru/ru/perfomance/budget/federal_budget/budj_rosp/index.php ↑

- МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ КАК ЧАСТЬ ИНФОРМАЦИОННОЙ МАРКЕТИНГОВОЙ СИСТЕМЫ

- Функции менеджмента

- Баланс и отчетность

- Налоговая нагрузка, методы расчета и приемы оптимизации

- Камеральная проверка юридических лиц: цель, сроки проведения и ее содержание

- Юридическая ответственность (Признаки и элементы юридической ответственности)

- «Основные принципы управления затратами» .

- Особенности политики мотивации персонала организаций бюджетной сферы администрации Юрьевецкого района Ивановской области

- ПРИМЕНЕНИЕ ПРОЦЕССОРНОГО ПОДХОДА К УПРАВЛЕНИЮ БИЗНЕС-ПРОЦЕССАМИ

- Отладка и тестирование программ: основные подходы и ограничения (Определение и принципы тестирования).

- Жизненный цикл организации и управление организацией ООО «БАТУН»

- Налог на прибыль организаций (Сущность, понятие и классификация прибыли)