Баланс и отчетность

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях значительно возрастает роль бухгалтера. Задачи стоящие перед ним, и выполняемые функции значительно расширились. Ежедневно бухгалтеру приходится решать множество задач по ведению бухгалтерского и налогового учета. Как правило каждое управленческое решение руководителя принимается после согласованию с главным бухгалтером. За последнее несколько лет появилось большое количества фактов хозяйственной деятельности, отражение которых в бухгалтерской отчетности, а так же порядок их ведения в текущем учете не предусматривались.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с порядком предусмотренным Налоговым кодексом. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для учета налогообложения хозяйственных операций, осуществляемых налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Бухгалтерский учет является важнейшим показателем экономической политики организации и отражает полную картину ее имущественного и финансового состояния.

Бухгалтерский учет способствует совершенствованию оперативного планирование, формирование информационной базы для анализа хозяйственной деятельности и прогнозирования ее финансового результата. Правильное и качественное ведение бухгалтерского учета позволяет повысить рентабельность деятельности организации. Организация

бухгалтерского учета на любом предприятии должна строится на нормативно- законодательной базе, в основе которой лежит план счетов.

ИСТОРОЧЕСКАЯ СПРАВКА

Слово "бухгалтер" появилось от немецкого: Buch - книга, halter - держатель, что в переводе означает "регистратор хозяйственных операции или ответственный за организацию и правильное прочтение учетных данных."

Термин "бухгалтер" появился в XV в.

Первым должностным лицом, получившим звание бухгалтер, считается Христофор Штехер - делопроизводитель Инсбрукской счетной палаты.

В России слово "бухгалтер" и "бухгалтерия" вошли в обиход только в XVIII в., при осуществление реформы Петром I, в период возникновение торговых компаний, заводов, фабрик. В России первым лицом, получившим звание бухгалтер, был голландский купец Тиммерман, который приказом Коммерц-коллеги от 11 сентября 1732 г., был назначен главным бухгалтером Петербургской таможни.

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс (фр. balance - весы, от лат. bilanx - имеющий две весовые чаши). В соответствии с международными правилами финансовой отчетности, баланс содержит данные об активах, обязательствах и собственном капитале.

Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчетную дату. Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществление конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определенный момент времени. Сущность баланса (как метод) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определенным образом, позволяющим провести финансовый анализ и получить прогнозы на будущее.

В соответствии с МСФО баланс состоит из трех частей: активов, обязательств и капитала. Рис 1 МСФО баланс

Рис 1 МСФО

Рис 1 МСФО

В основном статья баланса по традиции следует друг за другом в порядке ликвидности. Основное свойство баланса состоит в том, что суммарные активы всегда равной сумме обязательств и собственного капитала. Активы показывают, какие средства использует организация, а обязательства и собственный капитал показывают, кто представил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

СОСТАВЛЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, является имущество, кредиторская задолженность и капитал.

Имущество признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, и которые должны принести ей экономические выгоды в будущем.

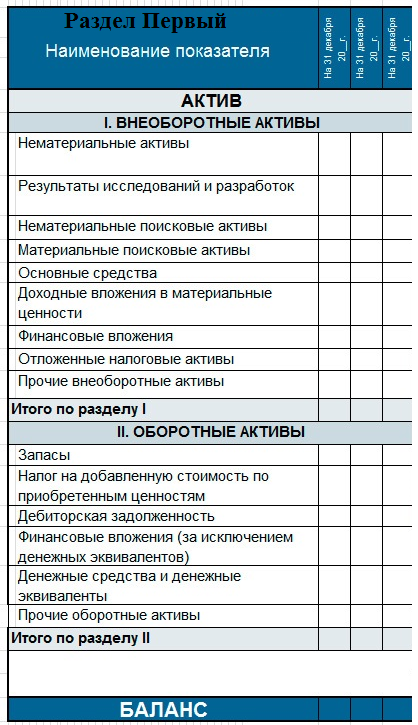

Бухгалтерский баланс (Рис 2) состоит из двух частей: актива и пассива.

В активе баланса отражается все то имущество, которое принадлежит организации, а также долги контрагентов. То есть это основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы.

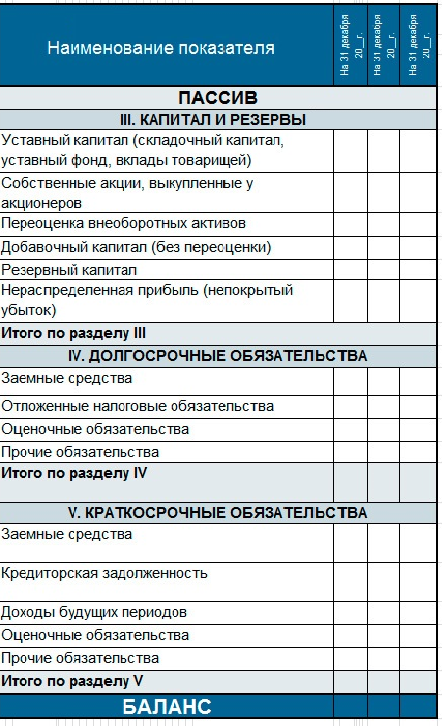

В пассиве баланса отражаются источники, за счет которых у организации появилась эти активы. Это может быть собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства (кредиты).

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчетную дату (квартал, год).

В бухгалтерском учёте, как и в "физике", существует "закон сохранения" - ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активом в балансе отражаются (в пассиве) источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве.

(Рис 2 Бухгалтерский баланс)

Итог актива баланса всегда равен итогу пассива баланса. АКТИВЫ = ПАССИВЫ

Обычно часть активов вносится кем-то другим, кто не является собственником, с учетом этого равенства имеет такое вид:

Актив = Капитал + Обязательства

Актив отвечает на вопрос: чем является средства?

Пассив отвечает на вопрос: кто вложил эти средства?

Итоговую сумму актива (пассива) баланса называют "валютой баланса" или "цифрой баланса".

Баланс заполняется на основании остатков по бухгалтерским счетам на отчетную дату, а так же на конец двух предыдущих лет.

Прежде чем составить баланс, во-первых, проверяются все ли хозяйственные операции за отчетный период отраженны в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в балансе должно отражаться полная и достоверная информация об активах и пассивах организации.

Показатели Бухгалтерского баланса за отчетный период и два прошлых года должны быть сопоставимы. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае в Бухгалтерском балансе за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но сами балансы за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок следует из части 1 статьи 13 Закона от 6 декабря 2011г. № 402-ФЗ, пунктов 10, 33 ПБУ 4/99 и пунктов 14, 15 ПБУ 1/2008.

Содержание бухгалтерского баланса определено ПБУ 4/99 «Бухгалтерская отчетность организации», а правила оценки его статей установлены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и в соответствующих положениях

по бухгалтерскому учету (ПБУ), регулирующих порядок ведения учета отдельных активов и обязательств.

В соответствии с ПБУ 4/99 в разделе I «Внеоборотные активы» бухгалтерского баланса представляется информация о внеоборотных активах организации по следующим статьям.

В международных стандартах финансовой отчетности (МСФО) активы трактируются более широко и определяются как ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых она ожидает экономических выгод в будущем.

В состав актива включают имущество и права. К имуществу относят различные предметы например таки как, деньги, материалы, строение, оборудование.... . В активе различают также недвижимое и движимое имущество, паи и акции в других организациях (долгосрочные финансовые вложения), оборотные средства (текущие активы), которые так же называют оборотным капиталом.

Если актив баланса раскрывает предметный состав имущественной массы организации, то пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность организации, и во-вторых, кто и в какой форме участвовал в создании ее имущественной массы. В рыночной экономике пассив в большей мере определяется как обязательства за полученные ценности (услуги), или требования (обязательства) полученные организацией ресурсы (актива).

РАЗДЕЛ БАЛАНСА

АКТИВ баланса (рис 3) содержит два раздела:

В разделе 1 баланса "Внеоборотные средства" представленные все долгосрочные активы предприятия: НМА, ОС, долгосрочные финансовые вложения, кап. вложения.

- статья групп ОС (основные средства) (счет бухгалтерского учета 01) и НМА (нематериальные активы) (сч. 05) в балансе отражаются по остаточной стоимости. (Остаточная стоимость = первичная стоимость-амортизация)

- по статьям группы "Финансовые вложения" отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более 1 года;

- по статье "Капитальное вложения" - фактические затраты в незавершенном строительстве.

- к статье "Отложенные налоговые активы" берется сальдо счета 09 из главной книги.

- к статье "Прочие внеоборотные активы" указываются все остальные внеоборотные активы, которые не были отражены в предыдущих статьях.

В разделе 2 баланса "Оборотные активы" относится:

- строка "Запасы" - отражает информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель и другое имущество организации, не списанное на конец отчетного периода.

- строка "НДС" - в данной строке баланса надо показать остаток сумм НДС, которые поставщики и подрядчики предъявили компании, но не приняты к вычету. (сальдо счета 19. главной книги)

(Рис 3 АКТИВ БАЛАНСА)

- строка "Дебиторская задолженность" - показаны долги: покупателей за представленные им товары, оказанные услуги, выполненные работы, это счет бухгалтерского учета (62.01);

поставщиков за перечисленные им авансы (счет бух. учета 60.02.); подотчетных лиц за выданные им деньги (бух счет 71.)

- строка "Финансовые вложения" - это активы со сроком обращения или погашения не больше 12 месяцев. Например, это займы, выданные на срок меньше года, векселя или облигации со сроком погашения не более 12-ти месяцев.

- строка "Денежные средства и денежные эквиваленты" - отражается: деньги в кассе, расчетных счетах (счет бух учета 50 и 51), а также деньги, находящиеся на специальных счетах в банках, переводы в пути и т.д.

- строка "Прочие оборотные активы" - суммы НДС, начисленные при отгрузке товара, выручка от реализации которых не признана в отчетном году, суммы не списанных недостач.

ПАССИВ баланса (рис 4) состоит из трех разделов:

3-й Раздел баланса "Капитал и резервы" - характеризует состав и структуру собственного капитала. В данном разделе отражаются следующие строки:

- строка "Уставный капитал" (сч. бух учета 80)-отражается первоначальная сумма средств, инвестируемых в организацию учредителями для ее производственной деятельности с целью получения в дальнейшем прибыли.

- строка "Собственные акции, выкупленные у акционеров" - отражают (81 сч.) собственные акции, выкупленные у акционеров. Они возникают в результате приобретения (выкупа) данных акций (долей в капитале) у их собственников с целью аннулирования и уменьшения уставного капитала либо для повторного из размещения средств новых собственников или своих акционеров.

- строка "Переоценка внеоборотных активов" - отражается информация о приросте стоимости имущества в результате переоценки отдельных статей внеоборотных активов.

- строка "Добавочный капитал" (без переоценки) сч 83. - формируется за счет:

а) эмиссионного дохода, который возникает при формировании уставного капитала (при учреждении а кционерного общества, увеличении уставного капитала путем дополнительной эмиссии акций или номинальной стоимости);

б) положительные курсовые разницы по вкладам в уставные капитал и др.

- строка "Резервный капитал" сч.82. Для акционерных обществ образование резервного капитала (фонда) обязательно. В соответствии с законодательством резервный фонд создается в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Данный фонд (резервный) формируется за счет обязательных ежегодных отчислений от чистой прибыли до достижения им размера, установленного уставом общества.

- строка "Нераспределенная прибыль (непокрытый убыток)" сч. 84 показывается сумма прибыли, которая не была распределена между акционерами, учредителями, участниками и осталась в распоряжении организации.

4-ый раздел баланса ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

- строка "Заемные средства" - это непогашенные суммы заемных средств, подлежащие погашению соответствии с договорами более чем через 12 месяцев после отчетной даты сч. 67

- строка "Отложенные налоговый обязательства" сч. 77

- строка "Резервы под условные обязательства" раскрывается информация о резервах в соответствии с требованиями ПБУ 8/2010

"Оценочные обязательства, условные обязательства и условные активы". По данной группе указываются суммы неизрасходованных резервах под условные обязательства (оценочные обязательства) на пример

- строка "Прочее обязательства"

(Рис 4 ПАССИВ БАЛАНСА)

5-ый раздел баланса КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

- строка "Заемные средства" показываются непогашенные суммы кредитов банков и займов, полученных от других организаций, подлежащие погашению в течении 12 месяцев после отчетной даты. Счет бухгалтерского учета 66.

- строка "Кредиторская задолженность" отражаются прочие долги организации перед другими организациями и физическими лицами:

а) Поставщики и подрядчики;

б) Задолженность перед персоналом организации;

в) Задолженность перед государственными внебюджетными фондами;

г) Задолженность по налогам и сборам;

д) Прочие кредиторы.

- строка "Доходы будущих периодов" показываются источники средств, полученных в отчетном году, но относятся к будущим отчетным периодам, а так же иные суммы, учитываемые на счете 98 бух. учета "Доходы будущих периодов". Например стоимость безвозмездно полученных основных средств, нематериальных активов, материально-производственных запасов, разница между взыскиваемой с виновных лиц суммой за недостающие или испорченные товарно-материальные ценности и их стоимостью по учетным ценам и др.

- строка " Резервы предстоящих расходов" фиксируются остатки средств, зарезервированных организацией т.е. расходы, относящиеся к данному отчетному периоду, но которые будут производится в будущим отчетных периодах. Например, резерв на выплату вознаграждений по итогам работы за год, на расходы по ремонту основных средств и др.

- строка "Прочие обязательства" показываются суммы краткосрочных пассивов, не нашедших отражения по другим статьям/строкам раздела 5 баланса.

ПРАКТИЧЕСКАЯ ЧАСТЬ

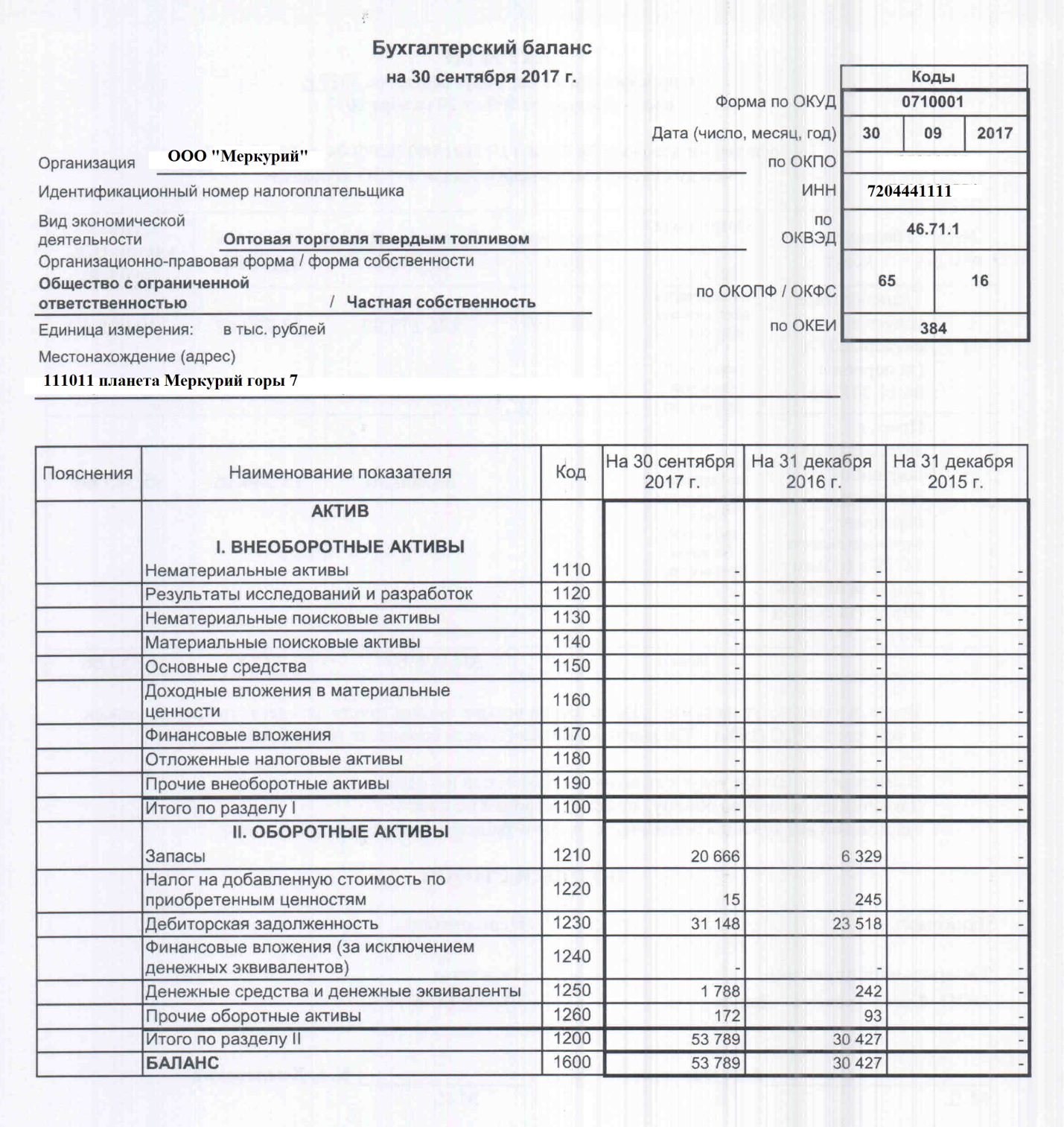

Более наглядно посмотрим на примере организации. Для разбора каждой строки баланса возьмем баланс на 30.09.2017г. (рис 5)

(Рис 5 Баланс на 30.09.2017г. ООО «Меркурий» 1 стр.)

(Рис 5 Баланс на 30.09.2017г. ООО «Меркурий» 1 стр.)

По данному балансу представленного на рисунке 5 (Баланс на 30.09.2017г. ООО «Меркурий» 1 стр.), мы видим что, у ООО «Меркурий» по состоянию на 30.09.2017г. , по разделу 2 Актива баланса «Оборотные активы» числится 53 789 тыс. руб., а именно

- Запасы строка баланса числится 20 666 тыс. руб.

Данная строка собрана из Оборотно - сальдовой ведомости по счету 41.01 (товар) + счет 10.05 (запасные части) так как показано на рис 6 (ОСВ счет 10.05; 41.01)

Проведен расчет данной строке в балансе:

ОСВ на 30.09.2017г. счет 41.01 равен 18 277 587 руб. 25 коп. + ОСВ на 30.09.2017г. счет 10.05 равен 2 388 238 руб. 41 коп. = 20 665 тыс. 825 руб. 66 коп.

|

ООО "Меркурий" |

||||||||

|

Оборотно-сальдовая ведомость по счету 41.01 за Сентябрь 2017 г. |

||||||||

|

Счет |

Показатели |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Номенклатура |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

41.01 |

БУ |

31 895 741,97 |

3 316 417,51 |

16 934 572,23 |

18 277 587,25 |

|||

|

Кол. |

759 358,000 |

119 232,000 |

421 874,079 |

456 715,921 |

||||

|

товар |

БУ |

1 447 864,10 |

420 893,10 |

439 405,76 |

1 429 351,44 |

|||

|

Кол. |

47 722,000 |

14 380,000 |

14 454,000 |

47 648,000 |

||||

|

товар |

БУ |

2 869 793,53 |

1 477 081,53 |

1 782 356,46 |

2 564 518,60 |

|||

|

Кол. |

100 028,000 |

51 943,000 |

62 292,000 |

89 679,000 |

||||

|

товар |

БУ |

27 578 084,34 |

1 418 442,88 |

14 712 810,01 |

14 283 717,21 |

|||

|

Кол. |

611 608,000 |

52 909,000 |

345 128,079 |

319 388,921 |

||||

|

БУ |

31 895 741,97 |

3 316 417,51 |

16 934 572,23 |

18 277 587,25 |

|

|||

|

Кол. |

759 358,000 |

119 232,000 |

421 874,079 |

456 715,921 |

||||

|

Оборотно-сальдовая ведомость по счету 10.05 за Сентябрь 2017 г. |

||||||||

|

Счет |

Показатели |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||

|

10.05 |

БУ |

2 175 597,88 |

885 952,31 |

673 311,78 |

2 388 238,41 |

|||

|

Кол. |

4 348,800 |

1 211,500 |

1 703,500 |

3 856,800 |

||||

|

Итого |

БУ |

2 175 597,88 |

885 952,31 |

673 311,78 |

2 388 238,41 |

|

||

|

Кол. |

4 348,800 |

1 211,500 |

1 703,500 |

3 856,800 |

||||

Рис 6 (ОСВ счета 10.05; 41.01)

Строка баланса 1220 «Налог на добавленную стоимость по приобретенным ценностям (сокращенно НДС)» т.е. эта та сумма НДС которую мы купили (закупили товар, зап части, хоз товар и т.д.), но по какой-либо причине поставщик не предъявил счет-фактуру. Товарная накладная,

акт мы имеем на руках с отраженным НДС, но нет счет-фактуры. Только счет-фактура является подтверждение при расчете налога на добавленную стоимость. Также книга покупок и книга продаж оформляется только на основании счет-фактур. Данная счет мы можем видеть в ОСВ счет 19 (НДС по приобретенным ценностям) Рис 7 (ОСВ 19 счета)

|

Оборотно-сальдовая ведомость по счету 19 за Сентябрь 2017 г. |

|

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

19 |

14 685,27 |

2 898 357,72 |

2 898 357,72 |

14 685,27 |

|||

|

19.03 |

14 685,27 |

778 412,02 |

778 412,02 |

14 685,27 |

|||

|

19.04 |

2 119 945,70 |

2 119 945,70 |

|||||

|

Итого |

14 685,27 |

2 898 357,72 |

2 898 357,72 |

14 685,27 |

|||

Рис 7 (ОСВ счета 19)

Строка баланса Актива 1230 собирается из данных:

- Долги заказчиков/покупателей. ОСВ счет 62.01;

- Авансовые платежи поставщикам. ОСВ счета 60.02

Сумма данных счетов формирует строку баланса ООО «Меркурий» на 30.09.2017г. Рис 8 (ОСВ 62.01; и ОСВ 60.02). Так же в данной строке возможное отражение авансовых денежных средств, выданных в подотчет сотрудникам организации.

|

Оборотно-сальдовая ведомость по счету 62 за 3 квартал 2017 г. |

|||||||

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Контрагенты |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

62 |

20 268 009,73 |

59 146 810,76 |

53 641 981,20 |

25 772 839,29 |

|||

|

62.01 |

21 185 435,73 |

51 614 978,61 |

46 210 875,83 |

26 589 538,51 |

|

|

|

|

62.02 |

917 426,00 |

7 531 832,15 |

7 431 105,37 |

|

|||

|

62.Р |

3 916 062,30 |

3 916 062,30 |

|||||

|

Итого |

20 268 009,73 |

59 146 810,76 |

53 641 981,20 |

25 772 839,29 |

|

|

|

Рис 8 (ОСВ счет 62)

|

Оборотно-сальдовая ведомость по счету 60 за 3 квартал 2017 г. |

|||||||

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Контрагенты |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

60 |

36 594 105,10 |

51 308 843,16 |

56 289 264,15 |

41 574 526,09 |

|||

|

60.01 |

37 679 496,23 |

40 178 903,13 |

48 632 798,18 |

|

|||

|

60.02 |

1 085 391,13 |

11 129 940,03 |

7 656 465,97 |

4 558 865,19 |

|

|

|

|

Итого |

|

36 594 105,10 |

51 308 843,16 |

56 289 264,15 |

41 574 526,09 |

||

Рис 8 (ОСВ счета 60)

Следовательно, если ОСВ 62.01 равен 26 589 538 руб. 51 коп. плюс ОСВ счета 60.02 сумма которого равна 4 558 865 руб. 19 коп., тогда сумма строки 1230 Баланса ООО «Меркурий» равен 31 148 тыс. 403 руб. 70 коп.

Разберем строку 1250 баланса ООО «Меркурий» данная сумма отражена в ОСВ 50 счета и ОСВ счета 51. Рис 9. (ОСВ сч. 51 по состоянию на 30.09.2017 г. 1 572 252 руб. 60 коп. + ОСВ сч. 50 равен 215 922 руб. 82 коп. Итого строка 1250 баланса ООО “Меркурий” составляет 1 788 тыс. 175 руб. 42 коп.

|

Оборотно-сальдовая ведомость по счету 51 за Сентябрь 2017 г. |

|||||||

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

51 |

1 043 100,08 |

20 992 255,63 |

20 463 103,11 |

1 572 252,60 |

|||

|

Итого |

1 043 100,08 |

20 992 255,63 |

20 463 103,11 |

1 572 252,60 |

|

|

|

|

Оборотно-сальдовая ведомость по счету 50 за Сентябрь 2017 г. |

|||||||

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

50 |

93 719,80 |

1 300 000,00 |

1 177 796,98 |

215 922,82 |

|||

|

Итого |

93 719,80 |

1 300 000,00 |

1 177 796,98 |

215 922,82 |

|

|

|

Рис 9 (ОСВ счет 51; ОСВ счет 50)

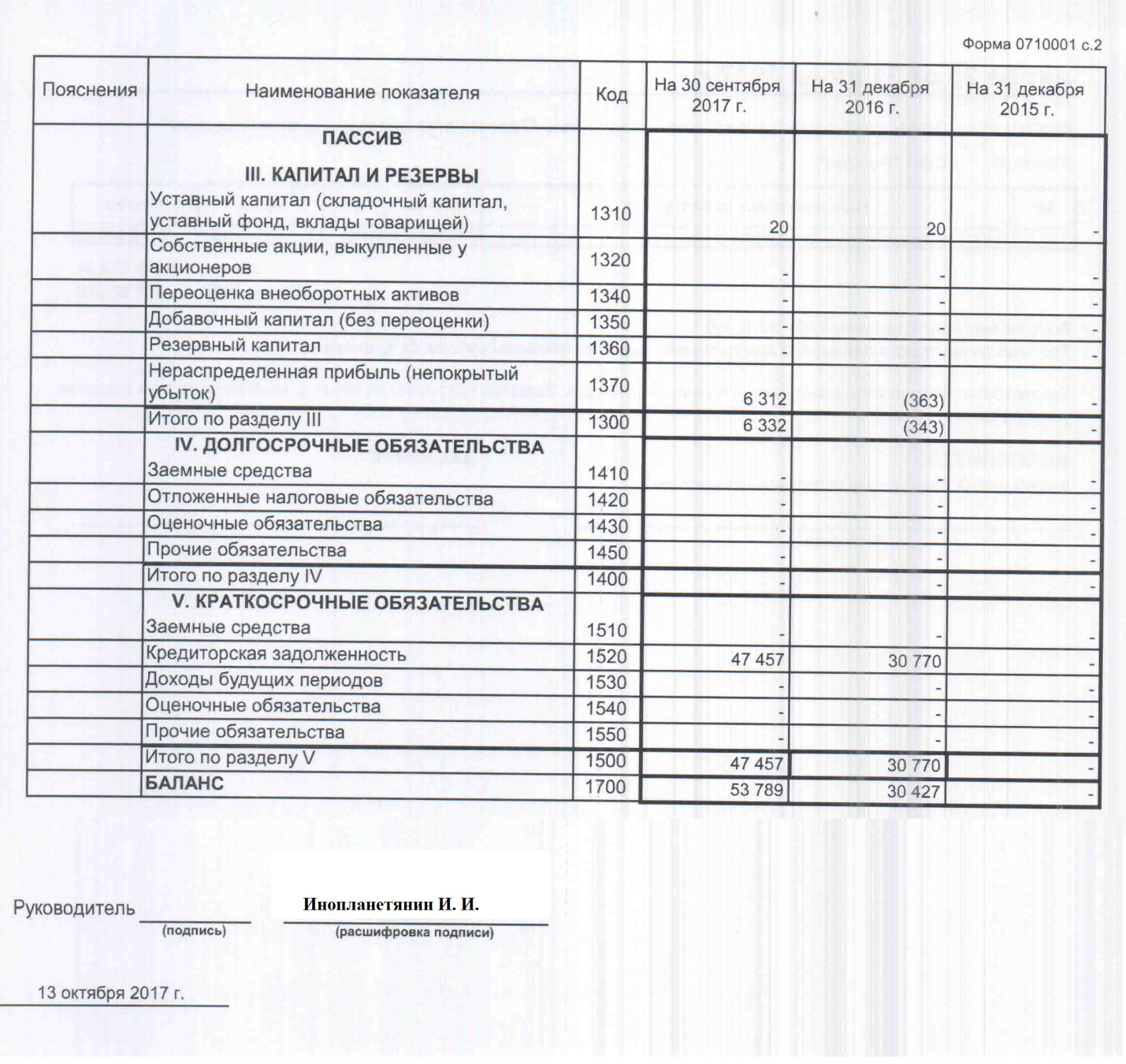

Рассмотрим пассив баланса ООО “Меркурий” на 30.09.2017г. Рис 10

Рис 10 (Пассив Баланса ООО “Меркурий” по состоянию на 30.09.2017г.)

Рис 10 (Пассив Баланса ООО “Меркурий” по состоянию на 30.09.2017г.)

Срока пассива 1310 данного баланса равна 20 тыс. руб. Данная сумма отражена в ОСВ счета 80 (Сумма уставного капитала). Рис 11.

|

Оборотно-сальдовая ведомость по счету 80 за Сентябрь 2017 г. |

|

|

Счет |

Показатели |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||

|

80 |

БУ |

20 000,00 |

20 000,00 |

|||||

|

Кол. |

||||||||

|

80.09 |

БУ |

20 000,00 |

20 000,00 |

|||||

|

Кол. |

||||||||

|

Итого |

БУ |

20 000,00 |

20 000,00 |

|||||

|

Кол. |

||||||||

Рис 11 (ОСВ сч. 80)

Строка 1370 баланса ООО “Меркурий” формируется из финансовой отчетности ООО “Меркурий” на 30.09.2017г. Сумма чистой прибыль за период январь-сентябрь 2017г. ООО «Меркурий» составляет 6 675 тыс. руб. согласно отчета о финансовых результатах. Но так как в 2016г. ООО «Меркурий» согласно баланса имел убыток в размере 363 тыс. руб. Тогда расчет данной строки будет равен: текущая чистая прибыль по отчету о финансовых результатах 6 675 тыс. руб. минус, убыток прошлых лет согласно баланса на 30.09.2017г. составляет 363 тыс. руб. = 6 312 тыс. руб.

Показатели, т.е. даты отчетов, должно быть одинаковые т.е. если составляет баланс на 30.09.2017г. по в соседней колонке за прошлый период (2016г.) должны быть показатели на 30.09.2016г. Так же при расчете данных таких например как нераспределенная прибыль (непокрытый убыток) тоже должны соответствовать датам отчетов.

Срока 1520 “Кредиторская задолженность” данного баланса сформирован на основании ОСВ счета 60.01 + ОСВ счета 62.02 + задолженность по налогам, взносам ОСВ 68-69 сч. по состоянию на 30.09.2017г.

Проведем расчет данной строки, для этого воспользуемся рисунком 8 нам надо ОСВ счета 60 субсчет 01 (сумма задолженности перед поставщиками), сумма составляет 46 133 391 руб. 28 коп., плюсуем ОСВ счета 62.02 (сумма полученных авансов от заказчиков), 816 699 руб. 22 коп., плюс текущую задолженность по налогам и взносам (таки например как текущая сумма авансов по прибыли, 1/3 часть НДС; НДФЛ; внебюджетные фонды, такие как страховые взносы) примерная сумма которых составляет 506 884 руб. 20 коп. (46 133 391,28 + 816 699,22 + 506 884,22 = 47 456 тыс. 974 руб. 72 коп.).

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс позволяет объективно оценить положение дел в компании, просмотреть прогнозы ее развития, а также дать объективное пояснение уже существующему положению дел.

То есть с помощью бухгалтерского баланса отражается финансовое лицо компании. Этот тип отчетности определяет ее стойкость в плане самостоятельной деятельности, а также в плане взаимодействий с другими организациями и результатов этих взаимодействий.

БИБЛИОГРАФИЯ

- Сальдовка.ру // Бухгалтерский баланс// https://saldovka.com/nalogi-yur-lits/buh-otchetnost/buhgalterskiy-balans.html/ обращалась 01.10.2017г.

- Электронный журнал. Бухгалтерский учет для чайников /© Online-buhuchet.ru Все права защищены, 2017. // http://online-buhuchet.ru// обращалась 24.04.2017г.

- Как составить Бухгалтерский баланс. Бухгалтерская справочная система “Система Главбух” / Елена Попова, государственный советник налоговой службы РФ 1 ранга.- редакция от 01 января 2017 года.

- В. М. Богаченко Бухгалтерская отчетность предприятия / В. М. Богаченко, Кириллова Н. А. –Изд. 19-е стер. – Ростов н/Дон: Феникс, 2015 – С. 510

- Википедия. Бухгатерский баланс // https://ru.wikipedia.org/wiki/Бухгалтерский_баланс обращалась 24.04.2017г.

- Налоговая нагрузка, методы расчета и приемы оптимизации

- Камеральная проверка юридических лиц: цель, сроки проведения и ее содержание

- Юридическая ответственность (Признаки и элементы юридической ответственности)

- Трудовой стаж

- «Общие особенности кадровой стратегии малых предприятий» . .

- Предмет иметод предпринимательского права и принципы предпринимательского права

- Отладка и тестирование программ: основные подходы и ограничения (Определение и принципы тестирования).

- Жизненный цикл организации и управление организацией ООО «БАТУН»

- Налог на прибыль организаций (Сущность, понятие и классификация прибыли)

- Бюджетный федерализм в Российской Федерации (Сущность бюджетного федерализма)

- МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ КАК ЧАСТЬ ИНФОРМАЦИОННОЙ МАРКЕТИНГОВОЙ СИСТЕМЫ

- Функции менеджмента