Налог на добавленную стоимость: особенности определения налоговой базы банка

Содержание:

ВВЕДЕНИЕ

Банковская система на сегодняшний день является одной из самых важных и значимых составляющих современной экономики, неотъемлемой структурой рыночной экономики. Становление банковской системы, развитие банков и хозяйствующих субъектов всегда были тесно взаимосвязаны. Банки выступали в роли посредников в распределении капиталов, тем самым стимулируя экономический рост.

Кредитные организации являются особым элементов в финансовом посредничестве. Банки привлекают денежные средства населения и предприятий, которые высвобождаются в процессе хозяйственной деятельности

и предоставляют их во временное пользование иным субъектам рынка.

При этом одним из налогов уплачиваемых банками является налог на добавленную стоимость.

Налоговая база при реализации банковских продуктов коммерческим банком определяется, как стоимость этих операций и услуг без включения в них налога. При определении налоговой базы выручка (расходы) коммерческого банка в иностранной валюте пересчитывается в рубли по курсу Банка России соответственно на дату, соответствующую моменту определения налоговой базы при реализации банковских продуктов, имущественных прав.

При определении налоговой базы выручка от операций и услуг, передачи имущественных прав определяется исходя из всех доходов коммерческого банка, связанных с расчетами по оплате указанных банковских продуктов, имущественных прав, полученных им в денежной и (или) натуральной форме, включая оплату ценными бумагами.

Цель исследования состоит в анализе особенностей определения налоговой базы банками при уплате налога на добавленную стоимость.

Достижение поставленной цели предусматривает решение следующих задач:

- дать общую характеристику налогообложения банков

- провести анализ особенностей определения налоговой базы банками по НДС

- раскрыть методы учета применяемые банками при уплате НДС

- охарактеризовать условия применения общего порядка исчисления и уплаты налога на добавленную стоимость банками

- дать характеристику порядка исчисления и сроки уплаты налога на добавленную стоимость банками

- выявить особенности исчисления налога на добавленную стоимость по отдельным финансовым операциям банков.

Объектом исследования является налоговая система РФ в части налогообложения банков налогом на добавленную стоимость.

Предметом исследования выступает совокупность финансово-экономических отношений, складывающихся между коммерческими банками, налоговыми органами в процессе налогообложения.

Теоретическую базу курсовой работы составляют научные труды по налогообложения коммерческих банков: Багомедова Д.Е., Быкова Е.В., Гончаренко Л.И., Комарова, Е. И., Лыкова Л.Н., Салтыков А.И., Черкова Т.В.

При написании курсовой работы были использованы следующие методы: метод сравнения, обобщения, анализа и синтеза.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Общая характеристика определения налоговой базы банками при уплате налога на добавленную стоимость

1.1 Общая характеристика налогообложения банков

Банковская система на сегодняшний день является одной из самых важных и значимых составляющих современной экономики, неотъемлемой структурой рыночной экономики. Становление банковской системы, развитие банков и хозяйствующих субъектов всегда были тесно взаимосвязаны. Банки выступали в роли посредников в распределении капиталов, тем самым стимулируя экономический рост.

Кредитные организации являются особым элементов в финансовом посредничестве. Банки привлекают денежные средства населения и предприятий, которые высвобождаются в процессе хозяйственной деятельности и предоставляют их во временное пользование иным субъектам рынка. В процессе данных операций банки выполняют самостоятельные хозяйственные операции, результатом которых становится банковская прибыль. Из этого следует, что банк сам является хозяйствующим субъектом экономики, занимающейся коммерческой деятельностью с целью получения прибыли. Соответственно, банк становится плательщиком налогов и выплачивает их в бюджет. Отметим, что банки в настоящей момент занимают важную позицию по налоговым поступлениям, являясь крупными налогоплательщиками.

Для дальнейшего анализа налогообложения банков, предложим новое определение банка как налогоплательщика. В данном случае банк - это кредитная организация, осуществляющая кредитование организаций и предприятий, а также физических лиц, при этом получая процентные доходы, которые являются основным источником совокупных доходов и соответственно налоговой базой при уплате налога.

Налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской деятельности. Одной из таких отличительных черт является налогообложение прибыли банков. С 1995 г. порядок формирования налога на прибыль регламентировался общим законом РФ "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций"[1] и Инструкцией ГНС РФ № 37. С 1 января 2002 года банки исчисляют и уплачивают налог на прибыль в соответствии с главой 25 части 2 Налогового кодекса РФ[2].

Основные налоги, уплачиваемые банком в РФ являются налог на прибыль, налог на добавленную стоимость, налог на имущество и прочие налоги. Отечественные авторы в своих статьях и монографиях большое внимание уделяют налогу на прибыль и НДС, так как именно они обеспечивают крупные поступлениям в бюджет. Они имеют несколько иной порядок исчисления и уплаты, детально описанный в НК РФ, где четко прописано, что является доходами и расходами банков и что признается объектом налогообложения при исчислении НДС.

Таблица 1

Налоги, уплачиваемые коммерческими банками в РФ[3]

|

Наименование налога |

Уровень |

Ставки, % |

|

Налог на прибыль |

Федеральный |

20 |

|

НДС |

Федеральный |

18 |

|

Налог на имущество |

Субъект |

Для каждого субъекта свои |

|

Транспортный налог |

Субъект |

Для каждого субъекта свои |

|

Земельный налог |

Местный |

Ставки устанавливают местные власти |

Опираясь на данные таблицы видно, что коммерческие банки в России являются плательщиками ряда налогов и сборов, как на уровне субъекта, местном, так и на федеральном уровнях. Отдельно стоит отметить, что значимая часть банковских операций в соответствии с пп. 3 п. 3 ст. 149 НК РФ не подлежит обложению НДС. Налогом на добавленную стоимость облагаются операции банков по реализации имущества и сделкам, объектом которых выступают материальные права.

Согласно Федеральному закону от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» у банков помимо задач сохранять платежеспособность, ликвидность, есть публично-правовые обязанности по уплате налогов[4].

Особенность банков в том, что они всегда платят налоги в соответствии с общей системой налогообложения. Правильно исчислить величину налоговых обязательств можно только при наличии такого инструмента, как учетная политика для целей налогообложения (налоговая политика). Рассмотрим основные элементы налоговой политики банков.

В силу п. 3 ст. 346.12 НК РФ банки не вправе использовать такой специальный налоговый режим, как упрощенная система налогообложения, следовательно, полученные ими доходы всегда подлежат обложению налогом на прибыль организаций. Причем банки в отличие от других коммерческих компаний исчисляют этот налог исключительно методом начисления, на что указывает ст. 273 НК РФ.

Согласно гл. 25 НК РФ в целях исчисления налоговой базы по налогу на прибыль банки, как и все иные налогоплательщики, обязаны вести налоговый учет, представляющий собой систему обобщения информации на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Как указано в ст. 313 НК РФ, банки самостоятельно формируют свою систему налогового учета исходя из принципа последовательности применения налоговых норм и правил, что, в свою очередь, позволяет им использовать ее последовательно от одного налогового периода к другому.

Порядок ведения налогового учета банки закрепляют в своей налоговой политике, после чего она утверждается приказом (распоряжением) руководителя. При этом издать такой приказ руководство банка должно не позднее последнего рабочего дня года уходящего. Иными словами, свою налоговую политику на 2017 г. банк должен утвердить не позднее 29 декабря 2012 г.

В налоговом учете под учетной политикой понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Из данного определения однозначно следует, что налоговая политика банков является основным документом, необходимым ему для исчисления налогов. Непредставление ее в налоговые органы может привести банки к ответственности, установленной ст. 126 НК РФ (п. 5 ст. 23 НК РФ)[5].

Из определения налоговой политики можно сделать вывод, что в своем регламенте банкам не нужно дублировать все положения гл. 25 НК РФ, а только те вопросы налогового законодательства, которые предоставляют им возможность выбора или не содержат четких правил учетной работы.

Рассматривая зарубежный опыт, можно сделать вывод, что несмотря на схожесть налогообложения банков РФ с мировой практикой, необходимо детально изучить правовые и экономические основы банковской деятельности за рубежом и налоговое право.

Стоит заметить, что существующая налоговая система в мировой практике не предполагает введение и применение каких либо специальных режимов налогообложения кредитных учреждений. На ряду с этим по ряду налогов определение налоговой базы требует уточнения.

Виды налогов и налоговые ставки коммерческих банков действующих за рубежом[6]

Таблица 2

Налогообложение коммерческих банков зарубежных стран

|

Вид налога |

Налоговая ставка, % |

|

Франция |

|

|

Налог на прибыль корпораций |

33,3-36 |

|

Профессиональный налог |

18 |

|

Германия |

|

|

Налог на наследование и дарение |

7-30 |

|

Промысловый налог |

14-17,15 |

|

Налог с корпораций |

15,825 |

|

Налог на собственный капитал |

26,375 |

|

Италия |

|

|

Налог на прибыль корпораций |

36 |

|

Местный налог |

16,2 |

|

Великобритания |

|

|

Налог на прибыль корпораций |

33-35 |

|

Япония |

|

|

Корпоративный налог на прибыль |

37,5 |

|

Местный налог на прибыль |

12,6 |

Из данной таблицы мы видим разнообразие налогов, уплачиваемых банками за рубежом, но стоит отметить что в среднем ставки на налоги одинаковы, к примеру, аналогичные нашему налогу на прибыль налоги на доходы (прибыль) составляют в среднем 35%. Общее налоговое бремя тоже одинаково.

В налогообложении за рубежом большое внимание уделяется налоговому регулированию и стимулированию банковской деятельности. Данные процессы сопровождаются, к примеру, разрешением инвесторам уменьшать свои личные подоходные налоги за счет оказания иных видов услуг. Такими видами услуг являются продажа финансовых продуктов, доход от которых не облагается никаким налогом. (пенсионные сберегательные счета, полиса страхования жизни).

Таким образом, необходимо обратить внимание на зарубежный опыт налогообложения кредитных организаций с целью не только развития этого сектора экономики в нашей стране, но и для увеличения налоговый поступлений в бюджет от банков. При этом, сохраняя баланс, чтобы не допустить банкротства и потери ликвидности ряда банков, возможности их стабильного и долгосрочного существования.

1.2 Анализ особенностей определения налоговой базы банками по НДС

Банки являются налогоплательщиками НДС на основании гл. 21 НК РФ.

Для банков основным объектом налогообложения НДС являются операции по оказанию услуг, реализации имущества, передаче имущественных прав.

При определении особенностей расчета и уплаты НДС необходимо учитывать, что банки осуществляют как облагаемые, так и не облагаемые указанным налогом операции. Статья 149 НК РФ (пп. 3 п. 3) освобождает от обложения НДС на территории РФ банковские операции (за исключением инкассации).

Из формулировки пп. 3 п. 3 ст. 149 НК РФ следует, что перечень названных в нем банковских операций не является исчерпывающим. При отнесении той или иной операции к банковской необходимо учитывать и положения ст. 5 Федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» (далее - Закон № 395-1), в которой также перечислены банковские операции и другие сделки кредитной организации. При сопоставлении данных перечней обнаруживаются некоторые различия[7].

Так, перечень в ст. 149 НК РФ не включает относимые Законом № 395-1 к банковским операции по осуществлению переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). Однако это не исключает возможности отнести их к освобождаемым от обложения НДС операциям, поскольку, как было отмечено выше, перечень пп. 3 п. 3 ст. 149 НК РФ не закрыт.

Кроме того, в названный перечень включены те операции, которые Законом № 395-1 отнесены к другим сделкам кредитной организации, в частности выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме, осуществление операций с драгоценными металлами и драгоценными камнями.

Таким образом, налоговой базой признаются получаемые банками доходы, являющиеся объектом налогообложения, исчисленные с учетом особенностей оказания услуг.

На основании п. 3 ст. 153 НК РФ при определении налоговой базы выручка от оказания услуг (реализации имущества), передачи имущественных прав рассчитывается исходя из всех доходов банков, связанных с оплатой оказанных услуг (реализации имущества), имущественных прав, полученных им в денежной и (или) натуральной форме, включая оплату ценными бумагами. Согласно п. 3 ст. 153 НК РФ при определении налоговой базы выручка (расходы) банка в иностранной валюте пересчитывается в рубли по курсу БР соответственно на дату оказания услуг (реализации имущества)[8].

В соответствии с п. 1 ст. 156 НК РФ банки при осуществлении деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

Налогообложение производится по налоговой ставке 18 % при оказании услуг (реализации имущества).

Согласно п. 1 ст. 166 НК РФ сумма НДС при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете (что применительно к банкам) - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Сумма налога, подлежащая уплате в бюджет банками, рассчитывается по итогам каждого налогового периода. Налоговый период устанавливается как квартал.

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за первый квартал 2018 г. декларацию по НДС необходимо представить до 25 апреля 2018 г.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Начиная с налогового периода 1 квартала 2014 года налоговая декларация по НДС представляется в электронном виде.

С 1 января 2015 г. декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Банки могут осуществлять обороты и операции, облагаемые НДС. Банки могут быть освобождены от исполнения обязанности плательщика НДС, если за три предшествующих последовательных календарных месяцев сумма выручки не превысила 2 млн р. Перечень банковских операций, не подлежащих обложению НДС, изложен в ст. 149 п. 3 пп. 3, исключения составляют операции по инкассации. (Ст. 5 закона о банках и банковской деятельности, перечень).

Так как налоговая база зависит от того какие операции относятся к облагаемым и какие нет то произведем распределение операций банков на облагаемые и не облагаемые налогом на добавленную стоимость

Налоговая база при реализации банковских продуктов коммерческим банком определяется, как стоимость этих операций и услуг без включения в них налога. При определении налоговой базы выручка (расходы) коммерческого банка в иностранной валюте пересчитывается в рубли по курсу Банка России соответственно на дату, соответствующую моменту определения налоговой базы при реализации банковских продуктов, имущественных прав.

При определении налоговой базы выручка от операций и услуг, передачи имущественных прав определяется исходя из всех доходов коммерческого банка, связанных с расчетами по оплате указанных банковских продуктов, имущественных прав, полученных им в денежной и (или) натуральной форме, включая оплату ценными бумагами.

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день предоставления операций и услуг, имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок банковских продуктов, передачи имущественных прав.

При передаче имущественных прав в случае приобретения денежного требования у третьих лиц моментом определения налоговой базы является день уступки (последующей уступки) требования или день исполнения обязательства должником.

В случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих сделок или день передачи имущественных прав, то на день реализации продуктов или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы [4]. Поскольку коммерческие банки оказывают услуги как облагаемые налогом, так и необлагаемые налогом, то они обязаны вести раздельный учет НДС, уплаченного клиентам при приобретении банковских продуктов.

Операции банков, облагаемые налогом на добавленную стоимость включают:

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме (факторинг);

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- услуги по техническому обслуживанию (профилактике и ремонту) терминальных устройств - банкоматов, кассовых (торговых) терминалов;

- реализация излишних товарно-материальных ценностей, в том числе основных средств и др[9].

Для всех налогоплательщиков, включая банки, моментом определения налоговой базы является наиболее ранняя из следующих дат (ст. 167 НК РФ):

- день отгрузки (оказания услуг, реализации (передачи) имущества, имущественных прав);

- день оплаты, частичной оплаты в счет предстоящего оказания услуг, реализации (передачи) имущества, имущественных прав.

Банки, применяющие п. 5 ст. 170 НК РФ, определяют налоговую базу по мере поступления денежных средств, т.е. на день оплаты товаров (имущества), работ, услуг. Налогообложение указанных выше услуг банка, операций по реализации имущества банка осуществляется по ставке 18%. В случаях, когда сумма налога определяется расчетным методом, налоговая ставка определяется как 18/118. Такими случаями являются:

- получение банком денежных средств, связанных с оплатой услуг или имущества, увеличивающих налоговую базу в соответствии со ст. 162 НК РФ;

- получение оплаты, частичной оплаты в счет предстоящего оказания услуг или реализации имущества;

- передача имущественных прав, реализация имущества, которая числилась в учете с НДС, уплаченным при покупке.

При реализации драгоценных металлов НДС уплачивается банком в случаях изъятия драгоценных металлов из сертифицированного хранилища и их перевода на металлические счета в другие банки.

Операции банков, не облагаемые налогом на добавленную стоимость. Освобождение от уплаты налога происходит не по видам учреждений и организаций, а по видам операций. Операции банков, не облагаемые НДС, включают согласно пп. 3 п. 3 ст. 149 НК РФ:

- осуществление банками банковских операций (за исключением инкассации), в том числе: привлечение денежных средств организаций и физических лиц во вклады;

- размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет; размещение средств происходит путем инвестирования в активы, приносящие доходы и путем выдачи кредитов;

- открытие и ведение банковских счетов организаций и физических лиц, в том числе по банковским картам, а также операции, связанные с обслуживанием банковских карт;

- осуществление расчетов по банковским счетам;

- кассовое обслуживание организаций и физических лиц;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

- выдача и исполнение банковских гарантий;

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- оказание услуг, связанных с установкой и эксплуатацией системы «клиент-банк», включая предоставление программного обеспечения и обучение обслуживающего персонала;

- оказание услуг, связанных с обслуживанием банковских карт;

- операции по предоставлению займов, а также оказание финансовых услуг по предоставлению займов в денежной форме.

Банковские операции по купле-продаже валюты в наличной и безналичной формах (в том числе оказание посреднических услуг по операциям купли-продажи иностранной валюты) освобождены от НДС. Операции в пунктах обмена валюты для населения не облагаются НДС, поскольку они обеспечивают обращение валюты на территории РФ. Согласно ст. 39 НК РФ обращение валюты, в том числе иностранной, не признается операцией реализации. Размен банкнот, замена ветхих купюр относятся к расчетно-кассовым операциям и также не облагаются НДС.

Банки осуществляют операции по купле-продаже монет из драгоценных металлов. Согласно пп. 11 п. 2 ст. 149 НК РФ не подлежит налогообложению НДС реализация монет из драгоценных металлов, являющихся законным средством наличного платежа Российской Федерации или иностранного государства (группы государств), т.е. являющихся валютой РФ или валютой иностранных государств и др. До 1 апреля 2011 г. реализация коллекционных монет из драгоценных металлов облагалась НДС. Федеральным законом от 28.12.2010 № 395-ФЗ, внесшим изменения в Налоговый кодекс РФ эти операции освобождены от налогообложения[10].

Как правило, банки совершают операции на рынке ценных бумаг, являясь профессиональными участниками данного рынка. Согласно пп. 12 п. 2 ст. 149 НК РФ не облагается НДС реализация ценных бумаг и финансовых инструментов срочных сделок, долей в уставном капитале и др.

Не облагается НДС осуществление отдельных банковских операций организациями, которые в соответствии с законодательством РФ вправе их совершать без лицензии ЦБ РФ (пп. 5 п. 3 ст. 149 НК РФ).

Как было указано ранее, банк может заключить договор перехода прав кредитора к другому лицу с другим банком и передать ему право требования по кредитному договору. Изменения, внесенные Федеральным законом от 25.11.2009 № 281-ФЗ в НК РФ, позволяют не облагать НДС операции по переуступке прав и по исполнению заемщиком обязательств не только перед новым кредитором, но и перед каждым новым кредитором при последующей переуступке прав. Согласно пп. 26 п. 3 ст. 149 НК РФ не подлежат налогообложению НДС на территории РФ, операции по уступке (переуступке, приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки. При заключении такого договора кредитные отношения не завершаются, а продолжаются; обязательства должника (заемщика) по кредитному договору должны быть исполнены перед новым кредитором (цессионарием).

1.3 Методы учета применяемые банками при уплате НДС

Нормами гл. 21 НК РФ предусмотрены варианты учета НДС. Банки должны самостоятельно выбрать тот метод, который они будет применять, и закрепить его в своей учетной политике для целей налогообложения.

Метод удельного веса.

Суммы НДС принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных налоговым законодательством.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

Пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период. При этом при определении пропорции по основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав[11].

Находим удельный вес = Стоимость услуг, облагаемых НДС - НДС / (стоимость услуг, облагаемых НДС - НДС + стоимость услуг, необлагаемых НДС) х 100 %

Налоговый вычет = уд. вес х НДС предъявленного

Если доля совокупных расходов на приобретение, производство и реализацию товаров, работ, услуг, операции по реализации которых не подлежат налогообложению, не превышает 5 % общей величины совокупных расходов, то все суммы НДС подлежат к вычету.

Общая сумма расходов - 98 млн р., в том числе:

- расходы, идущие на производство и реализацию необлагаемых НДС операций - 3 млн р.;

- расходы, идущие на производство и реализацию облагаемых НДС операций - 95 млн р., в том числе НДС - 14 491 525,42 р.

3 / 98 * 100 = 3 %, следовательно, 14 491 525,41 отнесем на налоговый вычет.

Метод отнесения на затраты.

Он предполагает, что вся сумма НДС, полученная по операциям, подлежащим налогообложению, подлежит уплате в бюджет, но при этом весь налог, уплаченный по приобретенным товарам (работам, услугам), включается в расходы, учитываемые в расчете налоговой базы по налогу на прибыль.

Такой метод будет отвечать интересам большинства банков, поскольку доля «входящего» НДС, принимаемого к вычету, как правило, весьма несущественна, так как доходы от операций, облагаемых НДС, составляют у банков незначительную долю. В то же время его применение освобождает банки от необходимости вести раздельный учет, предусмотренный ст. 149, 170 НК РФ, что значительно уменьшает объем работы и облегчает ведение учета. И все же применение данного метода также вызывает ряд сложностей.

К вычету НДС может быть предъявлен только в след случаях:

- в случае возврата имущества, отказа от услуг, если банк уплатил НДС при реализации;

- сумма оплаты, частичной оплаты в счет предстоящего оказания услуг.

Не все суммы НДС учитываются в целях налогообложения. Если сумма

НДС уплачена по товарам, работам, услугам, не подлежащим отнесению на расходы при исчислении налога на прибыль, то она должна покрываться за счет чистой прибыли банка.

Волеизъявление банков в отношении порядка учета сумм налога на добавленную стоимость по приобретенным товарам подлежит закреплению в учетной политике, обязанность и правила ведения которой установлены п. 2 ст. 11, п. 12 ст. 167 Кодекса, ст. 40 Федерального закона от 02.12.1990 г. № 395- I «О банках и банковской деятельности» (далее - Закон о банках и банковской деятельности), Положением о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденным Центральным банком Российской Федерации 26.03.2007 г. № 302-П (далее - Положение о правилах ведения бухгалтерского учета в кредитных организациях).

Имеются особенности расчета НДС при продаже банками имущества, которое не используется в банковской деятельности.

Банк вправе при продаже имущества исчислить НДС с разницы между ценой продажи и стоимостью этого имущества, если:

- НДС учтен в стоимости имущества;

- сумма НДС не включена в расходы по налогу на прибыль.

При покупке имущества, не используемого в банковской деятельности, банки должны учитывать предъявленный НДС в его стоимости, если:

- это имущество (товары) приобретено для дальнейшей реализации;

- имущество (товары) реализовано до начала использования в банковской деятельности, сдачи в аренду или до введения в эксплуатацию.

Данное правило применяется, в том числе, к основным средствам и нематериальным активам.

При продаже такого имущества (товаров) банки уплачивают в бюджет НДС с разницы между ценой его продажи с НДС и стоимостью имущества (остаточной стоимостью) (п. 3 ст. 154 НК РФ). При этом применяется расчетная ставка (п. 4 ст. 164 НК РФ).

Если же сумма НДС была учтена в составе расходов по налогу на прибыль и (или) НДС по реализуемому имуществу не включен в учете в состав стоимости имущества, то банк уплачивает НДС с цены реализации.

Глава 2 Анализ порядка начисления и уплаты налога на добавленную стоимость банками

2.1 Условия применения общего порядка исчисления и уплаты налога на добавленную стоимость банками

Согласно п. 1 ст. 170 НК РФ сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода (квартал) как уменьшенная на сумму налоговых вычетов. НДС в составе выручки от реализации исчисляется по правилам ст. 166 НК РФ как соответствующая налоговой ставке процентная доля налоговой базы. В соответствии с п. 1 ст. 168 НК РФ «Сумма налога, предъявляемая продавцом покупателю», при реализации товаров, работ и услуг налогоплательщик дополнительно к цене товаров обязан предъявить к оплате покупателю сумму налога при выписке и выставлении счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара.

При реализации товаров, операции по реализации которых не подлежат налогообложению, и освобождении налогоплательщика (ст. 145 НК РФ) от исполнения обязанностей налогоплательщика расчетные документы, оформляются и счета-фактуры выставляются без выделения НДС с оформлением соответствующей надписи или проставления штампа «Без налога (НДС)».

Счет-фактура (п. 1 ст. 169 НК РФ) является документом, служащим основанием для принятия покупателем сумм налога к вычету. Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения, в том числе не подлежащих налогообложению в соответствии со ст. 149 НК РФ, если иное не предусмотрено п. 4 ст. 169 НК РФ. Указанная статья предусматривает, что счета-фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со ст. 149 ЕК РФ.

Согласно п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на налоговые вычеты.

В соответствии с п. 2. ст. 171 вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ при применении ряда таможенных режимов. Вычеты применяются в отношении:

-

- товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения, за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ. Об этом будет сказано ниже.

- товаров (работ, услуг), приобретаемых для перепродажи.

Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг) изложен в ст. 170 НК РФ. Согласно п. 1 указанной статьи суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных п. 2 ст. 170. Суммы налога учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

- приобретения товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и реализации товаров, не подлежащих налогообложению;

- приобретения товаров (работ, услуг), используемых для производства и реализации товаров, местом реализации которых не признается территория РФ;

- приобретения товаров (работ, услуг), лицами, не являющимися налогоплательщиками налога на добавленную стоимость либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога и др.

Банки редко при исчислении налога на добавленную стоимость устанавливают в своей учетной политике для целей налогообложения метод применения налоговых вычетов. Указанный метод при большой трудоемкости не очень выгоден банкам, так как большая часть операций, осуществляемых банками, не облагается НДС. При этом указанный метод несет в себе существенное число налоговых рисков, связанных с неправильным определением пропорций облагаемых и необлагаемых операций, удельного веса НДС для включения в сумму вычетов, а также с действием других факторов: ошибок при оформлении расчетных, первичных документов, счетов-фактур, неправильной организацией раздельного налогового и бухгалтерского учета, и т.д.

Для применения метода налоговых вычетов в банке необходимо организовать раздельный учет НДС, предъявленный поставщиками товаров и относящийся к операциям, облагаемым и не облагаемым НДС. Поскольку одни и те же товары, начиная от расходных материалов для ксероксов, используются и для тех и для других операций, наладить такой учет представляется достаточно сложным. Ситуация усложняется при наличии множества филиалов у банков; НДС уплачивается централизованно по месту учета головного офиса банка, следовательно, налоговые вычеты должны производиться централизованно в целом по банку.

Рассмотрим особенности применения налоговых вычетов по налогу на добавленную стоимость банками

В обычной практике банковской деятельности налоговые вычеты и возмещение НДС из бюджета банкам не производится в связи с тем, что большинство налогоплательщиков - банков руководствуется п. 5 ст. 170 НК РФ. Согласно этому пункту банки, страховые организации, негосударственные пенсионные фонды имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Даже если было построено здание, НДС к возмещению не ставится, а относится на расходы, принимаемые в целях налогообложения прибыли.

В значительной степени облагаемые НДС операции банков и других организаций финансового сектора экономики связаны с приобретением и последующей реализацией основных средств.

Как было указано ранее, согласно п. 5 ст. 170 НК РФ банки, страховые организации и негосударственные пенсионные фонды, осуществляющие операции как облагаемые НДС, так и освобождаемые от налогообложения, имеют право суммы НДС, уплаченные при приобретении товаров, в том числе и основных средств, включать в расходы, принимаемые к вычету при исчислении налога на прибыль организаций. Это означает, что НДС рассматривается в ряду с материальными затратами. При этом конкретный порядок списания НДС на расходы (единовременно или через амортизационные отчисления) должен закрепляться в учетной политике для целей налогообложения. Если банк в учетной политике на соответствующий год закрепил списание единовременно на затраты сумм НДС, уплаченных при приобретении основных средств, то данные суммы не должны включаться в первоначальную стоимость основных средств.

Если указанное положение не закреплено в учетной политике, то суммы НДС, уплаченные банком при приобретении основных средств, подлежат списанию через начисление амортизации на данные основные средства и, следовательно, должны включаться в их первоначальную стоимость. Обычно банки, использующие вариант учета НДС в соответствии с п. 5 ст. 170 НК РФ, в налоговом учете НДС, уплаченный при приобретении основных средств, в их стоимость не включают, а списывают единовременно на расходы банка.

При определении налоговой базы по НДС в случае реализации ранее приобретенного имущества следует руководствоваться п. 1 или п. 3 ст. 154 НК РФ. Налоговая база по НДС при продаже имущества зависит от способа учета предъявленного к оплате НДС. В общем случае применяется п. 1 ст. 154, т.е. при реализации, когда НДС учтен отдельно и его можно принять к вычету, налоговая база равна всей продажной стоимости имущества.

Согласно п. 3 ст. 154 НК РФ при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 40 НК РФ, с учетом НДС, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок). При этом применяется расчетная ставка НДС 18/118.

Принять НДС к вычету могут только организации (в том числе банки и страховые организации), не применяющие п. 5 ст. 170 НК РФ. Чтобы принять к вычету НДС, уплаченный при приобретении основных средств, должны быть выполнены условия, перечисленные в ст. 172 НК РФ:

- Основные средства должны быть приобретены для ведения производственной деятельности или других операций, облагаемых НДС.

- Должен быть документ, который подтверждает право на вычет (счет-фактура, полученный от поставщика).

- Приобретенные основные средства должны быть «приняты на учет».

По правилам бухгалтерского учета первоначальная стоимость приобретенных основных средств сначала формируется на счетах учета вложений во внеоборотные активы и, после того, как объект введен в эксплуатацию, эта стоимость переносится на счета основных средств. Точка зрения налоговых органов заключается в том, что принять входной НДС к вычету можно лишь после того, как объект основных средств будет отражен на счетах основных средств, т.е. после ввода в эксплуатацию. Однако арбитражные суды не поддержали эту точку зрения, отметив, что факт государственной регистрации недвижимости не влияет на вычет НДС.

Следует заметить, что, Федеральный закон от 19.07.11 № 245-ФЗ, вступивший в силу с 1 октября 2011 г., внес некоторые изменения в положение о 5% в п. 4 ст. 170 НК РФ, которые трактуются как измененияв пользу налогоплательщиков. Теперь не только производственные, но и торговые предприятия, осуществляющие как облагаемые, так и необлагаемые операции, могут не вести раздельный учет и вычесть весь предъявленный к уплате налог на добавленную стоимость, если доля совокупных расходов на приобретение, производство и реализацию товаров (работ, услуг), используемых в не облагаемых налогом на добавленную стоимость операциях, не превышает пяти процентов от общей величины совокупных расходов на приобретение, производство и реализацию и весь предъявленный («входной») налог на добавленную стоимость принимать к вычету. Однако к организациям финансового сектора экономики это нововведение еще не относится.

2.2 Порядок исчисления и сроки уплаты налога на добавленную стоимость банками

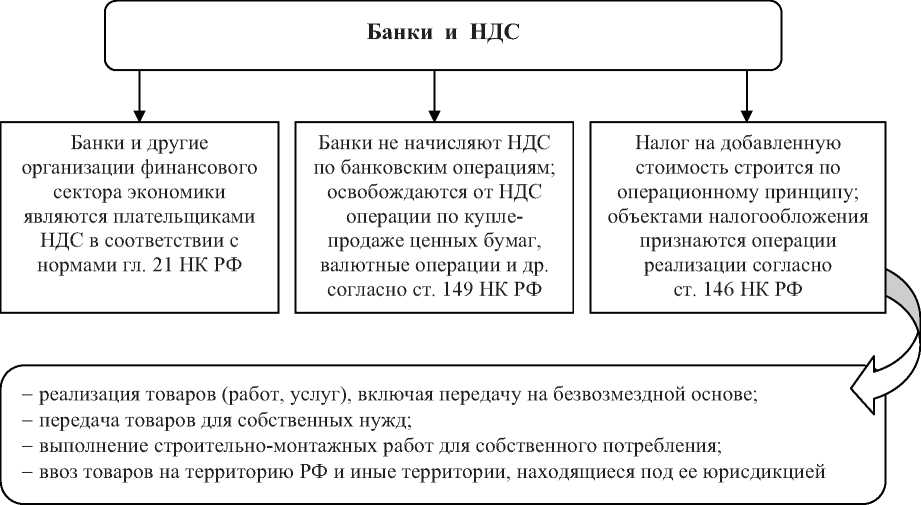

В России НДС действует с 1 января 1992 г.; при этом исчисление и уплата налога с 1 января 2001 г. осуществляется в соответствии с главой 21 Налогового кодекса РФ. Плательщиками НДС являются организации и индивидуальные предприниматели, не перешедшие на специальные режимы налогообложения. Организации всех секторов экономики и видов деятельности могут быть освобождены от исполнения обязанности по уплате НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров без НДС не превысила в совокупности два миллиона руб. Освобождение не распространяется при налогообложении при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Особенности при исчислении и уплате НДС банками сводятся к следующим основным моментам:

- банки совершают одновременно облагаемые и не облагаемые налогом операции, что может потребовать организации раздельного учета НДС при приобретении товарно-материальных ценностей, используемых для банковской и иной хозяйственной деятельности;

- при совершении облагаемых операций банки исчисляют НДС для включения в состав выручки от реализации по общей ставке 18% финансового сектора экономики;

- в отношении налоговых вычетов банки могут выбрать и использовать общий порядок включения их в расчет налога, подлежащего уплате в бюджет в налоговом периоде, или использовать особый порядок, предусмотренный пунктом 5 ст. 170 НК РФ

- банки реально вносят в бюджет налог на добавленную стоимость вне зависимости от применения общего или специального порядка учета НДС, принимаемого к вычету. От этого зависят суммы НДС и налога на прибыль организаций; при применении общей системы сумма НДС уменьшается на сумму примененного налогового вычета, а при включении вычетной части НДС в расходы при исчислении налога на прибыль банка, НДС увеличивается, поскольку вычет в этом случае уже не применяется и в бюджет идет вся сумма начисленного по налоговой ставке НДС;

- совокупная сумма уплачиваемых двух налогов будет больше при включении налогового вычета в расходы при расчете налога на прибыль, поскольку увеличение суммы НДС в данном случае не будет равна уменьшению суммы налога на прибыль из-за различий в методике исчисления и ставок указанных налогов.

Таким образом, при рассмотрении вопроса применения НДС к операциям банковского сектора экономики следует обратить внимание на следующие важнейшие положения (рис. 1).

Рис. 1. Банки и плательщики НДС

Рассмотрим конкретный пример.

Банк совершил облагаемые НДС операции на 100 руб. и начислил НДС на них 18 руб. Банку предъявлен НДС при приобретении товарно-материальных ценностей 14,40 руб. (стоимость приобретенных ценностей 80 руб.) НДС к уплате в бюджет при применении общей системы составит 3,60 руб. (18 руб. - 14,40 руб). Доходы банка составили 100 руб. Расходы банка 60 руб. Прибыль равна 40 руб. (100 руб. - 60 руб). Налог на прибыль, зачисляемый во все бюджеты, 8 руб. (20% от 40 руб). Совокупный налог равен 11,60 руб. (3,60 руб. + 8 руб).

При применении банком особого порядка налогового вычета, предусмотренного п. 5 ст. 170 НК РФ, НДС составит 18 руб. При исчислении налога на прибыль налоговая база и, соответственно, прибыль уменьшатся на 14,4руб; налог на прибыль составит 5,12 руб. (20% от (100 руб. - 60 руб. - 14,40 руб.). Совокупный налог при этом варианте равен 23,12 руб. (18 руб. + 5,12 руб).

Банки, включая ЦБ РФ, подобно любым другим хозяйствующим организациям (финансового и не финансового сектора экономики) выполняют финансово-хозяйственные операции общего характера, т.е. не банковские операции. Эти операции включаются в понятие реализации товаров, работ или услуг согласно ст. 39 НК РФ и подлежат налогообложению НДС.

Из приведенного условного расчета не следует делать вывод, что использование налогового вычета НДС при исчислении налоговой базы налога на прибыль приводит к увеличению совокупного налога более чем в два раза. Как видно из расчета, увеличение произошло, главным образом, за счет НДС, а операции, облагаемые данным налогом, в общей сумме операций банков занимают около одного процента.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как НДС поступивший в составе выручки (исчисляется как процент от налоговой базы), уменьшенный на сумму налоговых вычетов. Налоговая база определяется как стоимость реализованных товаров, работ и услуг без включения в нее налога на добавленную стоимость. С 1 января 2008 г. для всех категорий налогоплательщиков устанавливается единый налоговый период - квартал (до этого налоговым периодом был календарный месяц).

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную как процент от налоговой базы, разница подлежит возмещению налогоплательщику в течение трех лет после окончания соответствующего налогового периода.

Лица, не являющиеся налогоплательщиками (или освобожденные от исполнения обязанностей налогоплательщика), уплачивают НДС в бюджет в случае выставления ими покупателю счета-фактуры с выделением суммы налога. При этом сумма налога, подлежащая уплате в бюджет, определяется по счету-фактуре, без применения налоговых вычетов. Аналогичная ситуация складывается при реализации товаров (работ, услуг), лицами по ценам с НДС, операции по реализации которых не подлежат налогообложению.

Основной ставкой НДС является ставка в 18% (до 01.01.2004 г. - 20%). Налоговым кодексом РФ установлена специфическая ставка 0%, которая применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также работ и услуг, непосредственно связанных с производством и реализацией этих товаров, а также в ряде других случаев. Пониженная ставка в 10% применяется по ряду продовольственных товаров, товаров для детей, медицинских товаров отечественного и зарубежного производства, книжной продукции, связанной с образованием, наукой и культурой. Банки применяют ставку 18%, исходя из содержания налогооблагаемых операций.

Уплата НДС в бюджет производится по итогам каждого налогового периода, исходя из фактической реализации товаров за истекший налоговый период не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики (и налоговые агенты по НДС) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в сроки, установленные для уплаты налога. Это касается и лиц, не являющихся налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, а также налогоплательщиков при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению при условии, что указанные категории лиц выставляют покупателям счета-фактуры с выделением суммы налога.

2.3 Исчисление налога на добавленную стоимость по отдельным финансовым операциям банков

Необходимо рассмотреть исчисление налога на добавленную стоимость по отдельным финансовым операциям банков

Налог на добавленную стоимость по залоговым операциям.

Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства, в том числе в форме соглашения о предоставлении отступного или новации. ГК РФ (ст. 339) определяет, что собственником имущества, переданного в залог, является залогодатель вплоть до момента реализации. Реализация залогового имущества идет от имени залогодателя. Банки могут способствовать реализации имущества, являющегося предметом залога, через посреднические фирмы и согласовывают условия реализации с залогодателем. Сами банки не могут осуществлять торговую деятельность. Таким образом, НДС по реализации заложенного имущества уплачивает собственник залога, но не банк. Однако если банк в результате дополнительных соглашений принял в покрытие ссудной задолженности предметы залога на баланс как материальные ценности, то при дальнейшей их реализации вступают в действие правила обложения НДС оборотов по реализации материальных ценностей, включая основные фонды, находящиеся в собственности (на балансе) продавца.

В отличие от залога по договору заклада имущество, переданное в заклад, переходит к кредитору (банку) по истечении срока, обусловленного договором, и приходуется на балансе банка, который становится его собственником. При продаже имущества, перешедшего в собственность банка на основе договора заклада, возникает объект обложения НДС.

Оборот по передаче натуральной формы продукции (работ, услуг) в счет погашения задолженности по кредитным договорам облагается НДС у организаций, передающих товарно-материальные ценности.

Банки предоставляют банковские гарантии по кредитным договорам; при этом заключается свой договор. Вознаграждение банка-гаранта не облагается НДС. Понятие банковской гарантии, порядок ее выдачи и обязанности гаранта определены ст. ст. 368-378 ГК РФ.

Восстановление налога на добавленную стоимость при передаче имущества в уставный капитал и деятельность, не облагаемую НДС. Статья 170 НК РФ в п. 3 содержит нормы, прямо требующие восстанавливать к уплате в бюджет НДС по имуществу, которое организация перестает использовать в деятельности, облагаемой этим налогом. Восстанавливать налог следует в том месяце, с которого имущество стали использовать в деятельности, не облагаемой НДС. Таким образом, организации финансового сектора, учредившие новую фирму, обязаны восстанавливать НДС по объектам, внесенным в ее уставный капитал. По основным средствам и нематериальным активам налог следует восстанавливать в сумме, пропорциональной их остаточной стоимости по данным бухгалтерского учета без учета переоценки.

При рассмотрении логики ст. 170 НК РФ прослеживается ярко выраженный операционный подход к налогообложению НДС. В свое время банк или другая организация, применяющая метод налоговых вычетов, приобрела основное средство по ценам с НДС, это облагаемая операция. Организация использовала право на вычет НДС. Затем организация передала основное средство в уставный капитал, это не облагаемая операция; значит, надо восстановить НДС. Если в дальнейшем основные средства будут использованы в деятельности, облагаемой НДС, опять появится право на налоговый вычет у нового собственника.

Таким образом, вновь созданная организация может принять к вычету НДС, восстановленный учредителем, как только поставит полученное имущество на учет и при условии использования этого имущества в деятельности, облагаемой НДС, что вполне логично. Восстановленный НДС у учредителя списывается на прочие расходы, которые уменьшают налогооблагаемую базу по налогу на прибыль организаций.

Рассмотрим конкретный пример

В прошлые налоговые периоды организация приобрела основное средство стоимостью 118 000 руб, в том числе 18 000 руб. НДС. Срок службы 10 лет. Норма амортизации 10%. Через три года основное средство передается в уставный капитал вновь организованного акционерного общества по остаточной стоимости 70000руб. (100 000руб. - 30 000 амортизация).

Налог на добавленную стоимость, соответствующий остаточной стоимости, равен 12 600руб. (70% от 18 000руб.).

Подлежит восстановлению НДС к уплате в бюджет 12 600руб.

Налог на добавленную стоимость при передаче имущества в доверительное управление и совместную деятельность.

Налогообложению НДС подлежит вознаграждение доверительного управляющего. Кроме того, согласно ст. 174.1 НК РФ при реализации товаров, произведенных в соответствии с договором доверительного управления, доверительный управляющий, или участник, ведущий общие дела, обязан выставлять соответствующие счета-фактуры с НДС. Если доверительным управляющим является банк, и банк применяет метод налогового вычета по НДС, то налоговый вычет в соответствии с договором доверительного управления предоставляется при наличии счетов-фактур, выставленных банку продавцами, т.е. в обычном порядке.

Налоговый вычет по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и по имущественным правам, приобретаемым для производства и (или) реализации товаров (работ, услуг), признаваемых объектом налогообложения в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом предоставляется только участнику товарищества либо доверительному управляющему при наличии счетов-фактур, выставленных продавцами этим лицам.

При осуществлении участником товарищества, ведущим общий учет операций в целях налогообложения, или доверительным управляющим иной деятельности право на вычет сумм налога возникает при наличии раздельного учета товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав, используемых при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом и используемых им при осуществлении иной деятельности.

Налог на добавленную стоимость при безвозмездной передаче имущества в собственность или владение. Безвозмездная передача в собственность на территории РФ товаров (работ, услуг) облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). Предоставление в безвозмездное пользование имущества также является услугой в целях исчисления НДС (пп. 4 п. 1 ст. 148 и пп. 10, 14 п. 2 ст. 149 НК РФ). Таким образом, у налогоплательщика по передаче имущества в безвозмездное пользование возникает объект обложения НДС в виде стоимости оказанных услуг, исчисленной, исходя из цен, определяемых в порядке, предусмотренном ст. 40 НК РФ (п. 2 ст. 154 НК РФ).

Согласно пп. 5 п. 2 ст. 146 НК РФ передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям не признается объектом налогообложения НДС. При этом при расчете налоговой базы по налогу на прибыль организация не вправе учесть стоимость переданной квартиры и расходы по ее передаче (п. 17 ст. 270 НК РФ).

Неправомерно применять налоговые вычеты по НДС при получении имущества безвозмездно в собственность или в пользование, поскольку при этой операции не предъявлен НДС к оплате в счете-фактуре.

С введением в действие НК РФ к числу не облагаемых НДС операций отнесены договора поручительства за третьих лиц

(ст. ст. 361-367 ГК РФ). Наиболее распространенным примером поручительства выступает вексельное поручительство - аваль векселя; в настоящее время комиссионные вознаграждения за авалирование банками векселей не облагаются НДС.

Агентские операции, включая операции доверительного управления денежными средствами и иным имуществом по договорам с организациями и физическими лицами, как посреднические по содержанию, облагаются налогом на добавленную стоимость.

Торговать монетами из драгоценных металлов, приобретая их у Банка России, может по сути любой банк, имеющий соответствующую лицензию. При продаже монет из драгоценных металлов банк как плательщик НДС должен учитывать положения ст. 149 НК РФ.

Не подлежит налогообложению на территории РФ реализация монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой РФ или валютой иностранных государств (пп. 11 п. 2 ст. 149 НК РФ). При этом прямо указано, что к коллекционным монетам из драгоценных металлов относятся:

- монеты из драгоценных металлов, являющиеся валютой РФ или валютой иностранного государства (группы государств), отчеканенные по технологии, обеспечивающей получение зеркальной поверхности;

- монеты из драгоценных металлов, не являющиеся валютой РФ или валютой иностранного государства (группы государств).

Таким образом, чтобы банк мог реализовывать монеты в льготном налоговом режиме, должны соблюдаться следующие условия (их три):

1. Монеты должны быть выполнены из драгоценных металлов.

2. Монеты должны признаваться либо валютой РФ, либо валютой иностранного государства (если монета из драгоценного металла не имеет фактического хождения, это вовсе не значит, что она не признается валютой России).

Пунктом 27 Постановления Правительства РФ от 30.06.1994 г. № 756 «Об утверждении Положения о совершении сделок с драгоценными металлами на территории Российской Федерации» определено, что монета, содержащая золото, серебро, платину и металлы платиновой группы и выпущенная в обращение Банком России, обязательна к приему по нарицательной стоимости (номиналу) на территории Российской Федерации во все виды платежей без ограничений, а также зачислению на счета, во вклады, на аккредитивы и для перевода. Исключение установлено только для драгоценных монет, вышедших из обращения на момент совершения платежа, а также для драгоценных монет иностранных государств.

На основании этого можно констатировать, что в соответствии с законодательством РФ монеты из драгоценных металлов, выпущенные Банком России, признаются полноправной валютой РФ, причем это касается как инвестиционных монет, так и коллекционных.

3. Монеты должны носить инвестиционный характер (т.е. использоваться в качестве самостоятельного инструмента для вложения свободных денежных средств населения и организаций).

Если у банка все три перечисленных условия соблюдены, то при продаже монеты, выполненной из драгоценного металла, НДС с покупателя монеты не взимается.

При обороте драгоценных камней банки выступают покупателями. НДС в стоимости драгоценных камней нет.

Другие операции банка облагаются НДС и к наиболее типичным относятся:

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме (например, факторинг - операция финансирования под уступку денежного требования). Отличия факторинга от уступки права требования;

- денежный характер уступаемого права требования;

- предварительное финансирование.

Вознаграждение по факторингу в полной сумме относится на расходы.

Если договор факторинга оформить как займ, то они не подлежат обложению НДС. По договору займа проценты относятся на расходы с учетом ст. 269 НК РФ. Вознаграждение по факторингу относится на расходы в полной сумме.

Например: Клиент А заключил договор поставки с клиентом Б. Для реализации договора А-клиент заключает договор с Банком (фактор) по финансированию проекта. Одним из условий договора факторинга является то, что клиент А уступает или обязуется уступить денежное требование Банку.

Факторинг отличается и от кредита. Кредит дается на условиях срочности, платности, возвратности. Факторинг дается на условиях платности:

- доверительное управление денежными средствами и имуществом;

- предоставление в аренду помещений, сейфов, для хранения документов и ценностей;

- лизинговые операции;

- консультационные и информационные услуги.

Моментом определения налоговой базы по НДС является наиболее ранняя из двух дат:

- дата отгрузки;

- дата частичной оплаты, оплаты.

Имеет значение место оказания услуг. Порядок определения места реализации работ (услуг) в целях применения НДС установлен ст. 148 Налогового кодекса.

Согласно положениям данной статьи в отношении услуг по предоставлению межбанковского кредита применяется норма пп. 5 п. 1 ст. 148 Кодекса, в соответствии с которой местом реализации услуг признается территория Российской Федерации в том случае, если деятельность организации, оказывающей услуги, осуществляется на территории Российской Федерации.

На основании п. 2 ст. 148 Кодекса местом осуществления деятельности организации считается территория Российской Федерации в случае фактического присутствия этой организации на территории Российской Федерации на основе государственной регистрации, а при ее отсутствии - на основании места, указанного в учредительных документах организации, места управления организацией, места нахождения постоянно действующего исполнительного органа организации, места нахождения постоянного представительства в Российской Федерации (если услуги оказываются через это постоянное представительство).

При перечислении российским банком денежных средств иностранному банку в качестве возмещения его расходов, связанных с предоставлением кредита, НДС не возникнет, так как местом реализации услуг по предоставлению кредита российскому банку, оказываемых иностранным банком, территория Российской Федерации не является и, соответственно, их реализация не признается объектом налогообложения налогом на добавленную стоимость на территории Российской Федерации.

На основании пп. 2 п. 1 ст. 162 Кодекса в налоговую базу по налогу на добавленную стоимость включаются денежные средства, связанные с оплатой реализованных товаров (работ, услуг). Следовательно, возмещение расходов иностранного банка, понесенных при предоставлении кредита, связано с оплатой услуг по кредитованию. Однако поскольку по этим услугам налоговая база по налогу на добавленную стоимость российским банком не определяется, то денежные средства, перечисляемые российским банком иностранному банку в качестве возмещения его расходов, в налоговую базу по этому налогу не включаются.

ЗАКЛЮЧЕНИЕ

Банки являются налогоплательщиками НДС на основании гл. 21 НК РФ.

Для банков основным объектом налогообложения НДС являются операции по оказанию услуг, реализации имущества, передаче имущественных прав.

При определении особенностей расчета и уплаты НДС необходимо учитывать, что банки осуществляют как облагаемые, так и не облагаемые указанным налогом операции. Статья 149 НК РФ (пп. 3 п. 3) освобождает от обложения НДС на территории РФ банковские операции (за исключением инкассации).

Из формулировки пп. 3 п. 3 ст. 149 НК РФ следует, что перечень названных в нем банковских операций не является исчерпывающим.

Налоговой базой признаются получаемые банками доходы, являющиеся объектом налогообложения, исчисленные с учетом особенностей оказания услуг.

На основании п. 3 ст. 153 НК РФ при определении налоговой базы выручка от оказания услуг (реализации имущества), передачи имущественных прав рассчитывается исходя из всех доходов банков, связанных с оплатой оказанных услуг (реализации имущества), имущественных прав, полученных им в денежной и (или) натуральной форме, включая оплату ценными бумагами. Согласно п. 3 ст. 153 НК РФ при определении налоговой базы выручка (расходы) банка в иностранной валюте пересчитывается в рубли по курсу БР соответственно на дату оказания услуг (реализации имущества).

Нормами гл. 21 НК РФ предусмотрены варианты учета НДС. Банки должны самостоятельно выбрать тот метод, который они будет применять, и закрепить его в своей учетной политике для целей налогообложения.

- Метод удельного веса

- Метод отнесения на затраты

- Метод налоговых вычетов

Особенности при исчислении и уплате НДС банками сводятся к следующим основным моментам:

- банки совершают одновременно облагаемые и не облагаемые налогом операции, что может потребовать организации раздельного учета НДС при приобретении товарно-материальных ценностей, используемых для банковской и иной хозяйственной деятельности;

- при совершении облагаемых операций банки исчисляют НДС для включения в состав выручки от реализации по общей ставке 18%.

- в отношении налоговых вычетов банки могут выбрать и использовать общий порядок включения их в расчет налога, подлежащего уплате в бюджет в налоговом периоде, или использовать особый порядок, предусмотренный пунктом 5 ст. 170 НК РФ

- банки реально вносят в бюджет налог на добавленную стоимость вне зависимости от применения общего или специального порядка учета НДС, принимаемого к вычету.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.08.2018)"О банках и банковской деятельности"(с изм. и доп., вступ. в силу с 6.09.2018)//"Собрание законодательства РФ", 05.02.1996, N 6, ст. 492

- Федеральный закон от 28.12.2010 N 395-ФЗ(ред. от 02.11.2013)"О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"//"Собрание законодательства РФ", 03.01.2011, N 1, ст. 7

- Инструкции Госналогслужбы РФ от 10.08.1995 N 37 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций[Электронный документ]//Режим доступа: http://www.consultant.ru

- Аркаути В.В., Хапсаева Р.Б. Налогообложение коммерческих банков в РФ : особенности, анализ методики исчисления и уплаты налогов, проблемы и перспективы развития//Экономика и предпринимательство. 2016. № 4-1 (69). С. 158-163.

- Багомедова Д.Е. Налогообложение организаций финансового сектора экономики//В сборнике: Финансовые инструменты устойчивого экономического развития регионов РФ сборник статей Второй Всероссийской научно-практической конференции. 2017. С. 130-134.

- Богданова Н.В., Миронова И.Б. Налогообложение коммерческих банков//В сборнике: Теория и практика финансово-кредитных отношений в России сборник студенческих научных работ.. Хабаровский государственный университет экономики и права. Хабаровск, 2016. С. 15-18.

- Быкова Е.В. Объекты прямого налогообложения коммерческих банков//Вестник Воронежского государственного университета. Серия: Экономика и управление. 2015. № 3. С. 67-71.

- Гончаренко Л.И. Налоги и налоговая система Российской Федерации :учебник и практикум для академ. бакалавриата / Под науч. ред. Л.И. Гончаренко. – М. : Изд-во Юрайт, 2015. – 541 с.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации :учеб. пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. – М. : ЮНИТИ,2015. – 175 c.

- Дружинина Л.Л. Особенности налогообложения банков в Российской федерации//В сборнике: современные тенденции в прикладной экономике и подготовке студентов экономических направлений. Материалы Всероссийской конференции. Ответственный редактор Н. Ю. Феофанов. 2016. С. 41-45.

- Кобылина Е.Н., Козлова Е.А. Проблемы налогообложения коммерческих банков в России//Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2016. № 8-1 (20). С. 220-223.

- Комарова, Е. И. Налогообложение организаций финансового сектора экономики : метод. рекомендации / Е. И. Комарова .— Оренбург : ОГУ, 2014 .— 97 с.

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах : учеб. пособие / Н.П. Кондраков, И.Н. Кондраков. – М. : Проспект, 2016. – 224 c.

- Лермонтов Ю.М. Спорные вопросы учета расходов на услуги банков в целях налогообложения//Управление корпоративными финансами. 2016. № 2. С. 152-155.

- Лыкова Л.Н. Налоги и налогообложение : учебник и практикум для СПО / Л.Н. Лыкова. – М. : Изд-во Юрайт, 2015. – 353 с.

- Мусаева Х.М., Джапарова Л.Г. Система налогообложения кредитных организаций и ее эффективность//Международный бухгалтерский учет. 2018. Т. 21. № 8 (446). С. 962-973.

- Пансков В.Г. Налоги и налогообложение : теория и практика в 2 т. /В.Г. Пансков. – Т. 1 : Учебник и практикум для академического бакалавриата. –Люберцы : Юрайт, 2016. – 336 c.

- Протасова Д.С. Особенности налогообложения коммерческих банков//Международный журнал прикладных и фундаментальных исследований. 2016. № 6-4. С. 757-760.

- Рукина С.Н., Грешнова Т.М. Налогообложение коммерческих банков в современных условиях//В сборнике: экономика, бизнес, инновации. Сборник статей Международной научно-практической конференции: в 2 частях. 2018. С. 267-269.

- Салтыков А.И. Исчисление НДС при реализации драгоценных металлов и камней//Бухгалтерский учет. 2018. № 2. С. 126-130.

- Тускаева М.Р., Пагиева С.О. Особенности налогообложения прибыли коммерческих банков//В сборнике: Актуальные направления и перспективы развития национальной экономики Сборник научных трудов по материалам Международной конференции. 2018. С. 294-298.

- Хусаинова А.М. Особенности налогообложения банков в Российской Федерации//Вестник Науки и Творчества. 2016. № 7 (7). С. 327-331.

- Черкова Т.В., Острикова Е.П. Особенности системы налогообложения коммерческих банков в Российской Федерации//В сборнике: Кредитно-финансовые инструменты инновационной экономики в условиях цифровизации: состояние, проблемы, форсайт . 2018. С. 157-159.

- Эльдерова М.Г. Налоговое регулирование банковской деятельности//В сборнике: STUDENT RESEARCH сборник статей Международного научно-практического конкурса : в 2 ч.. 2018. С. 15-20.

- Ягмурян М.Л. Особенности налогообложения коммерческих банков в зарубежных странах//В сборнике: актуальные проблемы теории и практики налогообложения. Материалы V Международной научно-практической конференции. Ответственный редактор Н. В. Горшкова. 2016. С. 297-302.

-

Инструкции Госналогслужбы РФ от 10.08.1995 N 37 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций[Электронный документ]//Режим доступа: http://www.consultant.ru ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340, ↑

-

Мусаева Х.М., Джапарова Л.Г. Система налогообложения кредитных организаций и ее эффективность//Международный бухгалтерский учет. 2018. Т. 21. № 8 (446). С. 962 ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.08.2018)"О банках и банковской деятельности"(с изм. и доп., вступ. в силу с 26.09.2018)//"Собрание законодательства РФ", 05.02.1996, N 6, ст. 492, ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340 ↑

-

Ягмурян М.Л. Особенности налогообложения коммерческих банков в зарубежных странах//В сборнике: актуальные проблемы теории и практики налогообложения. Материалы V Международной научно-практической конференции. Ответственный редактор Н. В. Горшкова. 2016. С. 301 ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.08.2018)"О банках и банковской деятельности"(с изм. и доп., вступ. в силу с 6.09.2018)//"Собрание законодательства РФ", 05.02.1996, N 6, ст. 492 ↑

-

Быкова Е.В. Объекты прямого налогообложения коммерческих банков//Вестник Воронежского государственного университета. Серия: Экономика и управление. 2015. № 3. С. 688 ↑

-

Протасова Д.С. Особенности налогообложения коммерческих банков//Международный журнал прикладных и фундаментальных исследований. 2016. № 6-4. С. 758 ↑

-

Федеральный закон от 28.12.2010 N 395-ФЗ(ред. от 02.11.2013)"О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"//"Собрание законодательства РФ", 03.01.2011, N 1, ст. 7, ↑

-

Пансков В.Г. Налоги и налогообложение : теория и практика в 2 т. /В.Г. Пансков. – Т. 1 : Учебник и практикум для академического бакалавриата. –Люберцы : Юрайт, 2016. С. 84 ↑

- Разработка конфигурации «Гостиница»

- Построение организационных структур (Методология проектирования систем)

- Основные способы и значение консервирования пищевых продуктов (Методы поэтому консервирования пищевых проницаемыми продуктов и сырья)

- Понятие и значение договора

- Понятие и виды наследования

- «Правовое регулирование рекламной деятельности»

- разработка бизнес-плана предприятия кафе (Определение числа потенциальных потребителей на первичном и вторичном рынке)

- Управление эффективностью гостиничного бизнеса

- Барьеры на пути эффективных коммуникаций (Коммуникативные барьеры, неудачи, коммуникативные риски)

- «Event - менеджмент»

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Сущность и классификация теорий конкуренции)

- Учет наличных денежных средств в кассе предприятия (Регламент кассовых операций)