Мобилизация финансовых ресурсов акционерными обществами АО «ЛАДА - СЕРВИС»

Содержание:

Введение

Актуальность темы. Функционирование предприятия независимо от видов деятельности и форм собственности определяется его способностью приносить достаточный доход или прибыль.

Поэтому выявление резервов повышения прибыли в процессе проведения анализа финансовых результатов является важнейших задач в хозяйственной деятельности предприятия.

В процессе анализа финансовых результатов необходимо выявить пути и возможности их увеличения при повышении качества обслуживания потребителей. Одной из главных задач анализа является изучение и мобилизация резервов их роста, повышения стимулирующей роли доходов и прибыли в результатах хозяйственной и другой деятельности предприятий.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результате его функционирования. На основании доступной им отчетно - учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают используют в деятельности финансовый анализ.

Целью данной работы является определение путей совершенствования финансовых результатов АО «ЛАДА - СЕРВИС».

Выполнение цели работы потребует решения следующих задач:

- изучение теоретических аспектов формирования ресурсов акционерного общества;

- исследование практических аспектов мобилизации финансовых ресурсов акционерного общества.

Объектом исследования в работе является АО «ЛАДА - СЕРВИС».

Предметом исследования выступают финансовые результаты деятельности данного предприятия.

Теоретической и методологической основой исследования послужили законодательные и нормативные акты РФ, нормативно -справочные материалы, труды ведущих ученых экономистов по изучаемой проблеме, таких как ШереметА.Д., Ковалев В.В., Ефимова О.В., Савицкая Г.В. и др., законодательные и нормативные акты РФ, нормативно-справочные материалы, рекомендации научно-исследовательских учреждений.

Несмотря на актуальность, высокий уровень теоретических и прикладных исследований посвященных анализу и оценке прибыльности и рентабельности компаний отечественными и зарубежными учеными, недостаточно разработанными остаются вопросы обеспечения эффективной деятельности компаний отдельных отраслей путем разработки инструментов и рычагов управления их прибыльностью и рентабельностью в условиях турбулентной российской экономики.

Информационной базой исследования послужили законодательные и подзаконные акты РФ, статистические данные, методики и предложения ведущих аудиторских и консультационных фирм по инвестициям, данные организаций по анализу рисков, материалы и публикации по теме исследования, размещенные в глобальной информационной сети Интернет.

Работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. ИСТОЧНИКИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ в акционерных обществах

1.1. Собственные средства акционерных обществ

Собственный капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления ее хозяйственной деятельности.

Собственный капитал АО образуется из:

а) уставного (основного) капитала;

б) добавочного капитала;

в) резервного капитала, куда входят обязательные резервы, резерв на приобретение собственных акций, резервы, формирование которых определено уставом, прочие резервные фонды, формируемые за счет отчислении от прибыли;

г) нераспределенного остатка прибыли (убытков) предшествующего отчетного периода;

д) валовой прибыли/убытков за текущий хозяйственный год.

Собственные оборотные средства — это денежные средства, которые закрепляются за предприятием в постоянное пользование для осуществления производственно-хозяйственной деятельности. Размер их устанавливают с таким расчетом, чтобы обеспечить деятельность предприятий при минимальной потребности в оборотных средствах[3,с.41].

Собственные оборотные средства предприятия получают из общегосударственных фондов при их образовании. В дальнейшем они пополняются за счет собственной прибыли от реализации продукции, а также поступлений от вышестоящей организации в порядке перераспределения.

К собственным оборотным средствам приравнивают средства так называемых устойчивых пассивов. К ним относят постоянную минимальную задолженность по заработной плате работников, которая образуется из-за разрыва в сроках начисления заработной платы и ее выплатой; задолженность по взносам в фонд социального страхования; резерв предстоящих платежей по очередным отпускам работникам; постоянную переходящую задолженность по средствам фондов материального поощрения, социально-культурных мероприятий и жилищного строительства; залог покупателей за оборотную тару (до 40% ее стоимости); задолженность поставщикам по оплате полученных товаров в пределах установленных сроков оплаты.

Средства устойчивых пассивов по существу не принадлежат предприятиям, но они постоянно находятся у предприятия, объединения и используются в процессе производственно-хозяйственной деятельности. Размер их по каждому элементу определяют по-разному. Так, минимальную задолженность по заработной плате работникам рассчитывают, как произведение среднедневного расхода заработной платы на число дней разрыва между сроком ее начисления и днем выплаты.

Задолженность по взносам в фонд социального страхования определяют исходя из суммы задолженности по заработной плате работникам и установленного для отрасли процента отчислений на социальное страхование[5,с.51].

Средства устойчивого пассива по фонду материального поощрения определяют исходя из минимальной задолженности работникам по текущему премированию в размере 15 дней (премии выплачивают по месячным итогам работы) и по выплате премий по итогам года в размере двух месяцев (эту часть премии выплачивают в I квартале следующего года).

Таким образом, из-за разрыва в сроках начисления и выплаты платежей предприятия получают возможность до установленного срока платежей использовать начисленные средства в хозяйственном обороте. Поэтому их в определенных пределах предусматривают в финансовом плане предприятий и приравнивают к источникам собственных оборотных средств.

Собственные и приравненные к ним оборотные средства составляют минимальный размер средств, необходимых предприятиям для оперативной самостоятельности по выполнению плана производства, соблюдению платежной дисциплины. Для обеспечения непрерывности производства предприятия используют также заемные оборотные средства — кредиты Госбанка. Дополнительная потребность в таких средствах возникает в связи с необходимостью создания сезонных запасов (топлива, тары, основных и вспомогательных материалов, готовой продукции и пр.), увеличением сезонных затрат, перевыполнением планов производства и реализации продукции. Кредиты выдают также в связи с разрывом во времени между отгрузкой продукции и поступлением денег от покупателей на расчетный счет поставщика.

В целом по промышленности собственные и приравненные к ним оборотные средства составляют менее половины (39,4%) всех оборотных, средств. В молочной промышленности при средней доле собственных средств 24,5% по молочноконсервным заводам они составляют 28,3%, по маслодельно-сыродельным — 24%, тогда как по заводам московского объединения «Молоко», где более равномерно производство продукции — около 32%. Таким образом, в молочной промышленности (так же как и в других отраслях пищевой промышленности) из-за неравномерности поставок сырья, создания межсезонных внутрипромышленных резервов (творога, сметаны, сухого молока) преобладающую долю в оборотных средствах составляют заемные средства (69— 76%). При этом доля кредита банка в оборотных средствах в целом по промышленности составляет около 43,8%, а в молочной — 56,7% (в маслодельно-сыродельной отрасли — 60%, молочноконсервной — 54,5%, цельномолочной— 45—47%). В дальнейшем роль кредита намечено повысить, как в наибольшей мере способствующего осуществлению задачи развития промышленности на основах хозяйственного расчета.

Разделение оборотных средств на собственные и заемные обеспечивает целенаправленное их применение в производстве и реализации продукции, оперативное маневрирование ими повышает заинтересованность предприятий и объединений в более эффективном их использовании.

Наиболее значимый источник формирования оборотных средств в условиях рынка - это ссуды в банках. Также существуют другие источники: 1. накопление собственных ресурсов (из прибыли); 2. амортизационные отчисления; 3. если предприятие является АО, то взносы учредителей, а также доходы по акциям и облигациям и др[4,с.211].

Формирование величины собственного капитала акционерного общества как источника финансирования деятельности предприятия предполагает два периода. В процессе создания акционерного общества формируется уставный капитал путем подписки на акции и постепенной их оплаты владельцами акций.

Различают следующие типы акции:

1) по возможности передачи от одного владельца другому:

а) акции на предъявителя - это наиболее распространенный тип акций. Они могут быть уступлены путем простой передачи, например путем продажи или дарения. Владелец акции на предъявителя является, таким образом, и ее собственником;

б) именные акции - реализация имущественных прав, связанных с владением этими акциями, требует регистрации имени владельца в книгах учета эмитента. Уступка прав по таким акциям может быть осуществлена только посредством индоссамента, т.е. передаточной надписи на акции. Факт передачи именной акции новому владельцу должен быть заявлен эмитенту. Об этом делается соответствующая запись в реестре акционеров АО с указанием фамилии и наименования нового владельца. Уставом АО может быть предусмотрено, что передача именных акций от одного владельца другому может производиться лишь с разрешения правления общества (или с разрешения наблюдательного совета, или общего собрания акционеров). Эта разновидность именных акций называется винкулированными, или именными акциями с ограниченным правом передачи;

2) по правам, предоставляемым владельцам акции:

а) обыкновенные (простые) акции предоставляют их держателям право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, право на получение дивидендов, а в случае ликвидации АО - на получение части имущества общества;

б) привилегированные акции гарантируют их владельцам особые права, как, например, право на получение более высоких дивидендов по сравнению с держателями простых акций. Чтобы не допустить чрезмерной несбалансированности интересов держателей простых и привилегированных акций уставом АО может быть установлено непредоставление владельцам определенного типа привилегированных акций права голоса на общем собрании акционеров. Законом запрещен выпуск привилегированных акций, дающих несколько голосов на общем собрании акционеров;

3) по времени выпуска акции:

а) акции первого выпуска (основные) - это акции, выпущенные до увеличения уставного капитала. Их владельцы имеют преимущественное право на покупку акций повторных выпусков;

б) новые акции (акции повторных выпусков) - это акции, выпущенные в целях увеличения уставного капитала.

До начала деятельности предприятия только фактически ограниченная величина уставного капитала и эмиссионный доход, образованный при продаже акции выше номинальной стоимости, представляют собой реально функционирующий капитал первоначально инвестированный собственниками капитал, определенный как акционерный капитал[6,с.443].

К внешним независимым от деятельности предприятия источникам роста собственного капитала акционерного общества можно отнести дополнительные вклады собственников с целью увеличения уставного и добавочного капиталов, а также средства целевого финансирования, полученные от сторонних коммерческих организаций безвозмездно, в частности от иностранных инвесторов.

Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

В Гражданском кодексе РФ предусмотрено требование о том, что, начиная со второго года деятельности предприятия его уставный капитал не должен быть меньше, чем чистые активы. Если данное требование нарушается, то предприятие обязано уменьшить (перерегистрировать) уставный капитал, поставив его в соответствие с величиной чистых активов (но не менее минимальной величины). Формирование резервного капитала является обязательным для акционерных обществ, его минимальный размер не должен быть менее 5% от уставного капитала.

В отличие от резервного капитала, формируемого и соответствии с требованиями законодательства, резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от организационно-правовой формы его собственности[7,с.45].

Следующий элемент собственного капитала - добавочный капитал, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другое. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и на другие цели. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

К добавочному капиталу относятся:

1) результаты переоценки основных фондов;

2) эмиссионный доход акционерного общества;

3) безвозмездно полученные денежные и материальные ценности на производственные цели;

4) ассигнования из бюджета на финансирование капитальных вложений;

5) средства на пополнение оборотных фондов.

В хозяйствующих субъектах возникает еще один вид собственного капитала - нераспределенная прибыль. Нераспределенная прибыль - чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, то есть в любой момент готовых к новому обороту. Нераспределенная прибыль может из года в год увеличиваться, представляя рост собственного капитала на основе внутреннего накопления. В растущих, развивающихся акционерных обществах нераспределенная прибыль с годами занимает ведущее место среди составляющих собственного капитала. Ее сумма зачастую в несколько раз превышает размер уставного капитала[10,с.430].

Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников. Эти фонды являются разновидностью нераспределенной прибыли. Иначе говоря, это нераспределенная прибыль, имеющая строго целевое назначение.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками в предприятие; и накопленный капитал - капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного каптала представлена в балансе российских предприятий уставным капиталом, вторая - добавочным капталом (в части полученного эмиссионного дохода), третья - добавочным капиталом или фондом социальной сферы (в зависимости от цели использования безвозмездно полученного имущества).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала - чистая прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются. Эти статьи формируются в соответствии с законодательством, учредительными документами и учетной политикой.

Все источники формирования собственного капитала можно разделить на внутренние и внешние.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2.Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах[10,с.339].

3.Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1.Ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2.Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3.Неиспользуемая возможность прироста коэффициентов рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал[11,с.42].

1.2.Заемные и привлеченные средства

Привлеченные средства — это средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода (в виде дивиденда, процента) и которые могут практически не возвращаться владельцам. В их числе можно назвать: средства от эмиссии акций; дополнительные взносы (паи) в уставный капитал; также целевое государственное финансирование на безвозмездной или долевой основе.

Заемные средства – это денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента.

Заемные средства включают: средства, полученные от выпуска облигаций, других долговых обязательств, а также кредиты банков, других финансово-кредитных институтов, государства.

Мобилизация привлеченных и заемных средств осуществляется различными способами. Основные из низ – привлечение капитала через рынок ценных бумаг, рынок кредитных ресурсов, государственное финансирование. Средства, полученные в результате эмиссии и размещения ценных бумаг, служат одним из основных источников финансирования инвестиций.

Эмиссия акций. Средства от эмиссии акций являются одним, из наиболее широко используемых для финансирования инвестиций источников, который активно применяется акционерными обществами для привлечения акционерного капитала. Увеличение собственного капитала через выпуск акций возможно при преобразовании фирмы, испытывающей потребность в финансовых ресурсах, в акционерное общество или при выпуске уже функционирующим акционерным обществом новых акций, которые могут размещаться как среди прежних, так и среди новых акционеров. В последнем случае прежним акционерам предоставляются, как правило, преимущественные права на приобретение новых акций в той пропорции, которая соответствует их доле в уже существующем акционерном капитале, прежде чем новые акции будут предложены сторонним инвесторам. Такая практика позволяет акционерам поддерживать свою долю в капитале на определенном уровне, сохраняя контроль над деятельностью акционерного общества. При недостаточности средств для покупки дополнительных акций у прежних акционеров акции размещаются среди новых владельцев, что объективно уменьшает долю акций, сосредоточенных в руках у акционеров, и соответственно степень их участия в капитале акционерного общества.

Эмиссия облигаций. Одним из источников финансирования инвестиционной деятельности может быть эмиссия облигаций, направленная на привлечение временно свободных денежных средств населения и коммерческих структур. Срок облигационного займа, как правило, должен быть не менее продолжительным, чем средний срок осуществления инвестиционного проекта, с тем, чтобы погашение обязательств по облигационному долгу производилось после получения отдачи от вложенных средств.

Привлекательность облигаций для потенциальных инвесторов во многом определяется условиями их размещения. Условия облигационного займа включают: сумму и срок займа; число выпущенных облигаций; уровень процентной ставки; условия процентных выплат; дату; формы и порядок погашения; оговорки по вопросам конверсии облигаций; защиту интересов кредиторов и др. Предлагаемые условия должны быть достаточно выгодными для инвесторов и обеспечивать ликвидность облигаций, в ряде случаев — возможность возврата средств по ним до истечения определенного при эмиссии облигаций срока путем купли-продажи на фондовых биржах или через инвестиционные институты внебиржевого рынка[12,с.451].

При выборе источников формирования инвестиционных ресурсов важно учитывать преимущества и недостатки, характерные для различных способов привлечения капитала.

Основным преимуществом эмиссии акций как способа мобилизации финансовых ресурсов акционерными обществами является меньшая степень риска по сравнению с использованием заемных средств, что выражается в следующем:

- Акционерное финансирование позволяет увеличить акционерный капитал на долгосрочной основе. Привлеченные средства выплачиваются их владельцам лишь при ликвидации акционерного общества, в то время как заемный капитал подлежит возврату в оговоренный срок; размещение акций в отличие от кредитных отношений не требует использования залога или гарантий;

- Акционерное общество может не платить дивиденды по обычным акциям при отсутствии прибыли, а по решению собрания акционеров — при наличии прибыли, тогда как при использовании облигационного финансирования необходимо соблюдать принцип платности:

- При финансировании крупных инвестиционных проектов привлечение капитала путем выпуска акций позволяет перенести выплаты средств на тот период, когда проекты будут уже сами генерировать доход.

Заемный капитал - капитал, полученный в виде долгового обязательства. В отличие от собственного капитала, имеет конечный срок и подлежит безоговорочному возврату. Обычно предусматривается периодическое начисление процентов в пользу кредитора. Примеры: облигации, банковский кредит, различные виды небанковских займов, кредиторская задолженность[13,с.351].

Повышение эффективности бизнеса в отраслях промышленного комплекса невозможно только в рамках собственных ресурсов предприятий. Для расширения их финансовых возможностей необходимо привлечение дополнительных заемных средств с целью увеличения вложений в собственный бизнес, получения большей прибыли. В связи с этим управление формированием заемного капитала - одно из важнейших функциональных направлений регулирования корпоративных финансов. Проблема обеспечения промышленного предприятия финансовыми ресурсами как долгосрочного характера, так и краткосрочного характера является актуальной для осуществления процесса расширенного воспроизводства. Источниками заемного капитала могут стать средства, привлекаемые на рынке ценных бумаг, и кредитные ресурсы. Выбор источника долгового финансирования и стратегия его привлечения определяют базовые принципы и механизмы организации финансовых потоков предприятия. Эффективность и гибкость управления формированием заемного капитала способствуют созданию оптимальной финансовой структуры капитала предприятия. Целью управления формированием заемного капитала предприятия является определение его наиболее рационального источника заимствования, способствующего повышению стоимости собственного капитала предприятия. Сущность управления этим процессом проявляется в реализации следующих функций: оперативных, связанных с непосредственным управлением денежными потоками; координационных, обеспечивающих анализ потребности в заемных средствах, их структурирование по форме и условиям привлечения; контрольных, обеспечивающих оценку эффективности привлечения предприятием заемных средств; регулирующих, включающих разработку мероприятий, направленных на повышение эффективности форм и условий реализации займовых операций предприятия. Основными принципами управления формированием заемного капитала предприятия являются: принцип соответствия - предполагает, что стратегия управления формированием заемного капитала предприятия должна соответствовать его общей стратегии управления капиталом; принцип финансовой обусловленности - позволяет реализовать существующую непосредственную связь между финансовыми решениями при формировании стратегии привлечения заемных средств предприятием и эффективностью его деятельности; принцип динамизма управления займовыми операциями предприятия - обусловлен быстрой адаптацией к изменениям факторов внешней и внутренней среды бизнеса; принцип вариантности - определяется необходимостью выбора формы и условий привлечения предприятием заемных средств в результате сопоставления альтернативных вариантов. Выбор рационального источника финансирования деятельности предприятия определяется количественными (среди которых цена привлечения, требующая минимизации) и качественными (степень формализованное, персонификации, наличие нормативно-правовых барьеров и др.) показателями его доступности. Методика принятия финансовых решений в области привлечения предприятием заемных средств должна быть основана на следующих принципах: невозможности точного расчета реальной будущей доходности капитала и принятия единственно правильного решения; существенное влияние принятого решения на поведение и ожидания субъектов внешней среды; корректировка финансового решения в зависимости от текущей ситуации, что не устранит полностью последствия ранее принятых неправильных решений. Использование без залоговых инструментов является одним из способов снижения цены привлекаемых предприятием финансовых ресурсов. Стратегия выхода предприятия на рынок публичных заимствований должна быть основана на поэтапном освоении финансовых инструментов. На начальном этапе формирования кредитной истории предприятию целесообразно эмитировать такие ценные бумаги, которые позволяют максимально снизить трансакционные издержки выпуска и обращения, а в условиях сформировавшейся (положительной) кредитной истории -ценные бумаги с минимальной премией инвесторам за риск. Приоритетным направлением совершенствования процесса формирования заемного капитала предприятия является развитие инфраструктуры фондового рынка с целью снижения рисков посредством создания централизованных расчетно-депозитарной и клиринговой структур, улучшения механизма защиты прав всех участников займовых операций, а также осуществления контроля за финансово-инвестиционными потоками.

Методы и источники финансирования деятельности предприятия определяют формы привлечения заемных средств. При всем многообразии форм привлечения капитала целесообразно выделить следующие наиболее крупные группы: банковские кредиты, займы не кредитных учреждений (коммерческие кредиты), корпоративные облигации, привилегированные акции[14,с.433].

1.3.Акционерный капитал

Начало деятельности акционерных обществ основано на собственной финансовой базе, которая образуется путем создания акционерного капитала. При создании акционерного общества вкладами в его капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи собственности в капитал право собственности на них переходит к хозяйствующему субъекту, т.е. инвесторы теряют вещные права на объекты. Акционерный капитал, следовательно, отражает сумму обязательств предприятий перед инвесторами.

Основным признаком акционерного капитала является неприкосновенность, которая состоит в том, что в течение всего времени существования акционерного общества акционерный капитал не может быть возвращен акционерам. Возвращения своей доли не вправе требовать не только отдельный акционер, но и общее собрание не вправе принять решение, нарушающее неприкосновенность акционерного капитала. В случае выявления несоразмерности величины акционерного капитала с целями и задачами акционерного общества основной капитал может быть уменьшен по правилам о его уменьшении, но не за счет возврата вкладов акционерам. Законодательное закрепление минимального размера акционерного капитала представляется необходимым и целесообразным, так как препятствует возникновению мелких акционерных обществ. Существование последних противоречило бы самой сути акционерной формы хозяйствования, возникшей и функционирующей в настоящее время для объединения разрозненных капиталов с целью решения крупных экономических задач. Их решение требует значительных объемов инвестиций, связано с определенным предпринимательским риском и поэтому является мало привлекательным для индивидуального предпринимателя. Благодаря лежащему в основе акционерной формы хозяйствования принципу ограниченной ответственности акционеров, этот риск значительно снижается. Кроме того, существование значительного количества мелких акционерных обществ существенно увеличило бы процент банкротств среди них, что отрицательно сказалось бы и на отношении акционеров и потенциальных инвесторов к этой форме хозяйствования, и на стабильность экономики[19,с.387].

Выводы:

Акционерный капитал формируется в результате размещения акций и направляется на финансирование деятельности предприятия.

Преимущества финансирования деятельности предприятия за счет выпуска акций (по сравнению с выпуском облигацией или привлечением долгосрочных кредитов) заключаются в том, что:

1) акции обращаются как на биржевом, так и внебиржевом рынках, что открывает предприятию доступ к средствам широкого круга инвесторов;

2) акции являются бессрочными ценными бумагами, что позволяет привлекать денежные средства на неопределенный срок;

3) обращение акций на вторичном рынке позволяет сохранить акционерный капитал в распоряжении предприятия (акционеры, желающие продать свои акции, продают их другим акционерам);

4) выпуск акций не влечет за собой постоянных расходов, которые обычно сопровождают обслуживание займов;

5) хорошее положение акций на рынке ценных бумаг повышает репутацию предприятия, позволяет привлекать хороших специалистов, делает интересным для потенциальных кредиторов и деловых партнеров.

Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества.

Глава 2. Практические аспекты мобилизации финансовых ресурсов в АО «ЛАДА - СЕРВИС»

2.1. Технико-экономическая характеристика АО «ЛАДА - СЕРВИС»

Акционерное общество «Лада - Сервис» (дочерняя компания ОАО «АВТОВАЗ») - это крупнейший в России дилерский Холдинг, созданный в 2007 г. и объединяющий 65 автодилерских центров в России.

Приоритетными видами деятельности АО «Лада - Сервис» являются:

- консультирование по вопросам коммерческой деятельности и управления;

- бухгалтерские и юридические услуги;

- услуги по сдаче в аренду/субаренду нежилых помещений.

Основной целью деятельности АО «Лада-Сервис» является повышение рыночной стоимости дочерних обществ, осуществляющих продажу автомобилей LADA и послепродажное обслуживание, в интересах основного акционера ОАО «АВТОВАЗ». Данная цель реализуется через управление дочерними обществами, в рамках которого формируются единые стандарты финансовой и управленческой отчетности, бюджетного процесса, кредитной политики, кадровой политики, процедур корпоративного управления и системы внутреннего контроля.

В качестве основных факторов, влияющих как на состоянии автомобильной отрасли в целом, так и на деятельность Общества, можно указать:

- колебания потребительского спроса на легковые автомобили отечественного производства;

- снижение/рост платежеспособности потребителей;

- темпы инфляционных процессов в экономике.

Общие тенденции развития отрасли в отчетном году АО «Лада-Сервис» оценивает как умеренно пессимистичные, что связано с существенным падением курса национальной валюты и ростом инфляции в 2016 году.

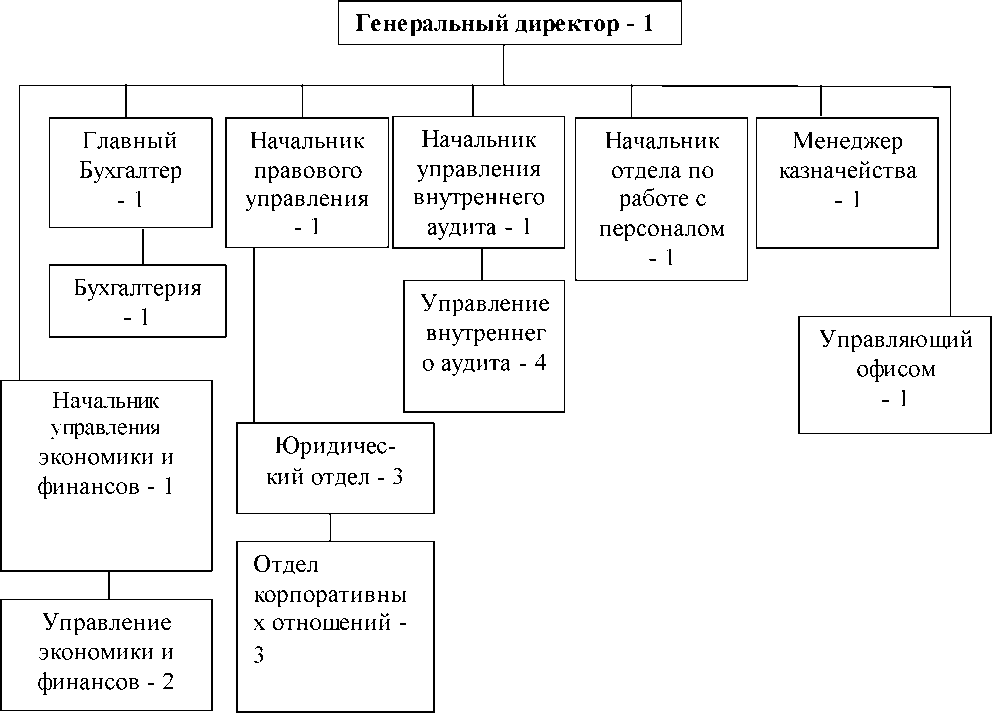

Организационная структура АО «Лада - Сервис» приведена на рисунке 2.1

Рисунок 2.1 -Схема организационной структуры АО «Лада - Сервис»

По данным основных показателей организации проведем горизонтальный анализ отчета о финансовых результатах АО «Лада - Сервис» Данные основных показателей деятельности АО «Лада - Сервис» приведены в таблице 2.1.

По данным горизонтального анализа можно сделать выводы:

В 2014 году суммарный объем выручки составлял 265435 тыс. руб. В 2015 году выручка значительно сократилась на 99,62% по сравнению с предыдущим годом и составила всего 1000 тыс. руб. На конец 2016 года объем реализации еще снизился на 10,7 % по отношению к 2015 году и составил 893 тыс. руб.

Себестоимость услуг анализируемых периодов тоже менялась: на конец 2014 года она составляла 204599тыс.руб., в 2015 году сократилась до 467 тыс.руб., в процентном соотношение ее снижение составило 99.77%, а в 2016 году произошло незначительное повышение на 9 тыс. руб. и составило 476 тыс. руб.

Таблица 2.1- Основные показатели деятельности АО "Лада - Сервис" за 2014 - 2016гг (тыс.руб.)

|

Наименование показателя |

2014г., тыс. руб. |

2015г., тыс. руб. |

2016г., тыс. руб. |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение,% |

||

|

2015г. к 2014г. |

2016г. к 2015г. |

2015г. к 2014г. |

2016г . к 2015г |

||||

|

Выручка |

265435 |

1000 |

893 |

-264435 |

-107 |

-99,62 |

-10,7 |

|

Себестоимость продаж |

(204599) |

(467) |

(476) |

-204132 |

-9 |

-99,77 |

-1,93 |

|

Валовая прибыль (убыток) |

60836 |

533 |

417 |

-60303 |

-116 |

-91,23 |

-21,76 |

|

Коммерческие расходы |

(5143) |

- |

- |

- |

- |

- |

- |

|

Управленческие расходы |

(60671) |

(57538) |

(60434) |

3133 |

-2896 |

5,16 |

5 |

|

Прибыль от продаж (убыток) |

(4978) |

(57005) |

(60017) |

-52027 |

-3012 |

-1045 |

-5,28 |

|

Доходы от участия в других организациях |

64841 |

||||||

|

Проценты к получению |

15045 |

14842 |

16894 |

-203 |

2052 |

-1,35 |

13,8 |

|

Проценты к уплате |

(3730) |

(6681) |

(837) |

2951 |

-5844 |

20,88 |

-87,5 |

|

Прочие доходы |

80025 |

196648 |

605548 |

116623 |

408900 |

145,7 |

207,9 |

|

Прочие расходы |

(228351) |

(445930) |

(545787) |

-217579 |

-99857 |

-95,3 |

-22,4 |

|

Прибыль до налогообложения |

(77148) |

(298126) |

15801 |

-220978 |

313927 |

-286,4 |

105,3 |

|

Текущий налог на прибыль |

|||||||

|

Чистая прибыль (убыток) |

(57203) |

(249119) |

13421 |

-191916 |

262540 |

-335,5 |

105,4 |

Коммерческие расходы у организации отсутствуют, хотя в 2014 году были равны 5143 тыс. руб.

Управленческие расходы в 2014 году составляли 60671 тыс. руб., в 2015 году снизились на 5,16% и стали равны 57538 тыс. руб., а в 2016 году опять увеличились на 5% и составили 60434 тыс. руб.

Доходы от участия в других организациях АО «Лада - Сервис» получало только в 2014 году в сумме 64841 тыс. руб.

Прочие доходы растут: в 2014 году составляли 80025 тыс. руб., в 2015 увеличились на 145,7% , что составило 196648 тыс.руб., а на конец 2016 года увеличились еще на 408900 тыс.руб., т.е. 207,9% по сравнению с прошлым годом и составили 605548 тыс.руб.

Прочие расходы в 2016 году составили 545787 тыс.руб., что на 99857 тыс.руб. больше показателя 2015 года, который в свою очередь тоже имел высокий рост по отношению к 2014 году на 95,3%.

Что касается чистой прибыли, то на конец 2016 года она составила 13 421 тыс.руб., а вот в 2015 году АО «Лада - Сервис» имел убыток в размере 249119 тыс. руб., превышающий убыток предшествующего года в размере 57203 тыс. руб.. Связано это, прежде всего со значительным увеличением прочих расходов. Таким образом, чистая прибыль за 2016 год увеличилась на 105,4% по отношению к 2015 году. прибыли АО «Лада - Сервис».

А теперь проведем оценку динамики балансовой и чистой прибыли и их структурных компонентов. Для этого рассмотрим структуру балансовой прибыли АО «Лада - Сервис» за 2016 год, проследим ее динамику, сравнивая с показателями 2014 и 2015 годами.

Приведенные данные в таблице 2.2 свидетельствуют о том что, в 2014 году прибыль до налогообложения составляла -77148 тыс.руб., в 2015 году убыток увеличился на 313927 тыс. руб., т.е на 286.4% и составил 298126 тыс. руб., за счет большого снижения прибыли от продаж на 1045% относительно предыдущего года.

В 2016 году прибыль до налогообложения составила 15801 тыс. руб., а это значит, что увеличилась на 105,3% по сравнению с 2015 годом. На рост прибыли до налогообложения положительно повлияло значительное увеличение прочих доходов за 2016 год.

Таблица 2.2 - Анализ состава, динамики и выполнения плана

|

Показатель |

Данные на 2014 г., тыс. руб. |

Данные на 2015 г., тыс. руб. |

Данные на 2016 г., тыс. руб. |

Прирост , 2015г. к 2014г., тыс. руб. |

Прирост, 2016гк 2015г., тыс. руб. |

Темп роста 2015гк 2014г., % |

Темп роста 2016гк 2015г., % |

|

Выручка от реализации продукции, услуг |

265435 |

1000 |

893 |

-264435 |

-107 |

-99,62 |

-10,7 |

|

Расходы по обычным видам деятельности |

270413 |

58005 |

60910 |

-212408 |

2905 |

-78,54 |

5 |

|

Прибыль (убыток) от продаж |

-4978 |

-57005 |

-60017 |

-52027 |

-3012 |

-1045 |

-5,28 |

|

Прочие расходы и доходы, кроме процентов к уплате |

-68440 |

-234440 |

76655 |

-166000 |

311095 |

-242,5 |

132,7 |

|

Прибыль (убыток) до налогообложения |

-77148 |

-298126 |

15801 |

-220978 |

313927 |

-286,4 |

105,3 |

|

Проценты к уплате |

3730 |

6681 |

837 |

2951 |

-5844 |

79,11 |

87,5 |

|

Изменение налоговых актов и обязательств, налог на прибыль и прочее |

19945 |

49007 |

-2380 |

29062 |

-51387 |

145,7 |

-104,85 |

|

Чистая |

(57203) |

(249119) |

13421 |

(191916) |

(235698) |

-335,5 |

105,4 |

|

прибыль |

|||||||

|

(убыток) |

На рисунке 2.2 покажем изменение прибыли АО «Лада Сервис» в течение всего анализируемого периода.

Рисунок 2.2 - Динамика изменения прибыли АО «Лада - Сервис» (тыс. руб.)

Главным источником формирования прибыли является основная деятельность предприятия. Таким образом, большую часть прибыли АО «Лада -Сервис» получает за счет реализации продукции, работ и услуг.

Проанализируем зависимость прибыли, получаемой от продажи продукции и услуг АО «Лада - Сервис». Данные для анализа прибыли от продаж отражены в таблице 2.3.

Прибыль от реализации продукции и услуг АО «Лада - Сервис» за 2014 г. составляет убыток в размере 4978 тыс. руб. В 2015 году прибыль от продаж еще снизилась и составила -57005 тыс. руб., в процентном соотношении увеличение убытка равно 1045% по сравнению с 2014 годом. В 2016 году организация получила убыток от продаж в размере 60017тыс. руб., что равняется 6720,8% от выручки. По сравнению с аналогичным периодом прошлого года убыток от продаж вырос на 3013тыс. руб. или 5.3%.

Отрицательное значение показателя прибыли от реализации продукции, работ и услуг свидетельствует об низкой эффективности текущей деятельности АО «Лада - Сервис».

Таблица2.3 - Анализ прибыли от реализации продукции и услуг АО «Лада - Сервис» за 2014-2016 года.

|

Показатель |

Данные на 2014 г., тыс. руб. |

Данные на 2015 г., тыс. руб. |

Данные на 2016 г., тыс. руб. |

Прирос т, 2015г. к 2014г., тыс. руб. |

Прирос т, 2016г. к 2015г., тыс. руб. |

Темп роста, 2015г. к 2014г., тыс. руб. |

Темп роста, 2016г. к 2015г., тыс. руб. |

|

Выручка от реализации (без НДС, акциза и других отчислений из выручки) |

265435 |

1000 |

893 |

-264435 |

-107 |

-99,62 |

-10,7 |

|

Полная себестоимость реализованной продукции |

(204599) |

(467) |

(476) |

-204132 |

-9 |

-99,77 |

-1,93 |

|

Прибыль от реализации продукции |

(4978) |

(57005) |

(60017) |

-52027 |

-3012 |

-1045 |

-5,28 |

Выполнение плана прибыли в значительной степени также зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это прежде всего операционные и внереализационные доходы и расходы. Для этого проведем анализ прочих доходов и расходов Акционерного общества «Лада - Сервис». В ходе анализа изучим состав, динамику, выполнения плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

Обусловленность прибыли от реализации продукции и услуг от объемов продаж в стоимостном выражении и себестоимости реализованной продукции АО «Лада - Сервис» показана на рисунке 2.3

По результатам анализа можно сделать вывод.

Прибыль от прочих операций АО «Лада - Сервис» в 2014 году была убыточной и составляла -69277 тыс. руб., в 2015 году убыток увеличился на 171844 тыс. руб. или на 248% и стал равен -241121 тыс. руб. На конец 2016 года прибыль от прочих расходов и доходов составила 75818 тыс. руб., что на 316939 тыс. руб. больше, чем сальдо прочих расходов и доходов за аналогичный период прошлого года.

Увеличение прибыли от прочих расходов и доходов положительно влияет на формирование балансовой прибыли и значительно увеличивает ее.

Рисунок 2.3 - Зависимость прибыли от реализации от выручки и себестоимости продукции и услуг АО «Лада - Сервис» за 2014-2016 года (тыс.руб)

Изменение показателей прочих доходов и расходов АО «Лада - Сервис» в абсолютном выражении представлено в таблице 2.4.

Таблица 2.4 - Динамика прочих расходы и доходов АО «Лада - Сервис» за 2014 - 2016 годы

|

Показатель |

Данные на 2014 г., тыс. руб. |

Данные на 2015 г., тыс. руб. |

Данные на 2016 г., тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

||

|

2015г. к 2014г. |

2016г. к 2015г. |

2015г. к 2014г. |

2016г. к 2015г. |

||||

|

Доходы от участия в других организациях |

64841 |

||||||

|

Проценты к получению |

15045 |

14842 |

16894 |

-203 |

2052 |

-1,35 |

13,8 |

Продолжение таблицы 2.4.

|

Проценты к уплате |

(3730) |

(6681) |

(837) |

2951 |

-5844 |

20,88 |

-87,5 |

|

Прочие доходы |

80025 |

196648 |

605548 |

116623 |

408900 |

145,7 |

207,9 |

|

Прочие расходы |

(228351) |

(445930) |

(545787) |

-217579 |

-99857 |

-95,3 |

-22,4 |

|

Итого прочих доходов |

159911 |

211490 |

622442 |

51579 |

410952 |

32,25 |

165 |

|

Итого прочих расходов |

(229188) |

(452611) |

(549517) |

-223423 |

-96906 |

-97,5 |

-21,4 |

|

Прибыль от прочих расходов и доходов |

-69277 |

-241121 |

75818 |

-171844 |

316939 |

-248 |

131,44 |

По данным таблицы построим диаграмму зависимости прочих расходов и доходов АО «Лада - Сервис» за анализируемые года и покажем на рисунке 2.4

Рисунок 2.4 - Динамика изменения прочих расходов и доходов АО «Лада - Сервис» (тыс. руб.)

2.3. Анализ рентабельности деятельности и финансовых ресурсов АО «ЛАДА - СЕРВИС»

Анализ формирования финансовых результатов дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемости затрат и т.д. они более полно, чем прибыль, показывают окончательные результаты управления, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Все показатели рентабельности могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции или услуг и чистой прибыли.

Кроме рентабельности текущей деятельности и рентабельности продукции (по прибыли от продаж) определяется показатель рентабельности продаж, рассчитываемый по чистой прибыли.

Для проведения анализа рентабельности деятельности АО «Лада - Сервис» необходимы данные, представленные в таблице 2.5.

Таблица 2.5 - Исходные данные для анализа рентабельности деятельности АО «Лада - Сервис» за 2014 - 2016 года (тыс.руб.)

|

Наименование показателя |

Данные на конец 2014 г.,тыс. руб. |

Данные на конец 2015 г., тыс. руб. |

Данные на конец 2016г., тыс. руб. |

|

Выручка |

265435 |

1000 |

893 |

|

Затраты на производство и сбыт продукции |

(65814) |

(57538) |

(60434) |

|

Прибыль от реализации продукции |

(4978) |

(57005) |

(60017) |

|

Балансовая прибыль |

(77148) |

(298126) |

15801 |

|

Налог на прибыль |

- |

- |

- |

|

Чистая прибыль |

(57203) |

(249119) |

13421 |

|

Собственный капитал |

271508 |

22389 |

35810 |

|

Внеоборотные активы |

278444 |

265047 |

220565 |

|

Весь капитал предприятия |

738801 |

643298 |

673730 |

В 2014 году АО «Лада - Сервис» получало убыток в размере -1,87 копеек с каждого рубля выручки от реализации, в 2015 году рентабельность от продаж составила - 5700,5 копеек с рубля, что меньше на 5698,63копейки по сравнению с предыдущим годом.

В 2016 году организация получала убыток уже в размере -6720,8 копеек с каждого рубля выручки от реализации работ и услуг, уменьшение показателя составило -1020,3 копейки по сравнению с показателем за 2015 год.

Отрицательная динамика показателя рентабельности продаж свидетельствует о снижении спроса на продукцию, работу и услуги АО «Лада - Сервис».

Таблица 2.6 - Показатели рентабельности деятельности АО «Лада - Сервис» за 2014-2016 гг

|

Показатели рентабельности |

Значение показателя, % |

Изменение показателя,% |

|||

|

2014 год |

2015 год |

2016год |

2015 к 3013 |

2016к 2015 |

|

|

Рентабельность продаж |

-1,87 |

-5700,5 |

-6720,8 |

-5698,63 |

-1020,3 |

|

Общая рентабельность |

-21,5 |

24911,9 |

1502,9 |

-24890,4 |

26414,8 |

|

Рентабельность собственного капитала |

-21,06 |

-1112,7 |

37,5 |

-1091,64 |

1150,2 |

|

Экономическая рентабельность активов |

-7,7 |

-38,7 |

1,99 |

-31 |

40,69 |

|

Фондорентабельность |

-20,5 |

-93,99 |

6,08 |

-73,49 |

100,07 |

|

Рентабельность основной деятельности |

-1,84 |

-98,3 |

-98,5 |

-96,46 |

-0,2 |

|

Рентабельность перманентного капитала |

-21,07 |

-1038,4 |

37,5 |

-1017,33 |

1075,9 |

|

Период окупаемости собственного капитала |

(4,7) |

(0,09) |

2,71 |

-4,61 |

2,8 |

По данным таблицы можно сделать следующие выводы:

Рентабельность по чистой прибыли показывает, что в 2014 году организация имела убыток в размере -21,5 копейки на каждый рубль чистой прибыли, 2015 году показатель значительно уменьшился и составил -24911,9 коп., что показывает на убыточность деятельности АО «Лада - Сервис». В 2016 году этот показатель увеличился на 26414,8 копеек и составил 1502,9 копейки с каждого рубля чистой прибыли.

Показатель рентабельности основной деятельности АО «Лада - Сервис» в анализируемом периоде уменьшается с каждым годом, так в 2014 году он составлял -1,84%, в 2015 году достиг значения -98,3%, а в 2016 году еще уменьшился на 0,2% и составил - 98,5% .

Исходя из полученных данных видно, что АО «Лада - Сервис» нерентабельное предприятие, так как доходы от реализации продукции не покрывают расходы на ее производство. На основе этих данных построим диаграмму рентабельности продаж, по чистой прибыли и основной деятельности АО «Лада - Сервис» за 2014-2016 года и покажем на рисунке 2.5.

Рисунок 2.5 - Динамика показателей рентабельности АО «Лада - Сервис» за 2014-2016 года

Что касается показателя рентабельности собственного капитала, то в 2014 году каждый вложенный собственниками рубль средств принес им -21,06 копеек чистого убытка, в 2015 году каждый вложенный рубль принес им - 1112,7 копеек чистого убытка, то есть эффективность использования собственного капитала снизилась на -1091,64 копейки. А вот в 2016 году показатель вырос на 1150,2 копейки по сравнению с предыдущем годом и составил 37,5 копеек на каждый рубль чистой прибыли, это говорит об улучшении деятельности АО «Лада - Сервис».

Рентабельность активов АО «Лада - Сервис» в 2014 году составила - 7,7%, то есть на каждый рубль активов предприятие получило -7,7 копеек чистого убытка, в 2015 году этот показатель равнялся -38,7 копеек чистого убытка. За последний год рентабельность активов составила 2%, но это все равно не удовлетворяет нормативному значению для данной отрасли 9% и более.

В 2015 году с каждого вложенного в основные производственные фонды рубля АО «Лада - Сервис» получало убыток в размере - 93,99 копеек, по сравнению с 2014 годом фондорентабельность уменьшилась на - 73,49копейки, что отрицательно повлияло на предприятие, причиной этому явилось увеличение убытка. В 2016 году с каждого вложенного в внеоборотные активы рубля АО «Лада - Сервис» стало получать прибыль в размере 6,08 копеек, в этом случае большую роль сыграла величина чистой прибыли за 2016 год.

Рентабельность использования вложенного в предпринимательскую деятельность капитала АО «Лада - Сервис» представим на рисунке 2.6.

Рисунок 2.6 - Динамика показателей рентабельности капитала АО «Лада - Сервис» за 2014-2016 года (тыс.руб.)

По результатам проведенного анализа рентабельности можно сделать вывод, что предприятию АО "Лада - Сервис" необходимо финансовое оздоровление в ближайшие сроки, нужно выявить и разработать мероприятия для решения своих проблем.

2.3. Мероприятия по оптимизации управления финансовыми ресурсами АО «Лада - Сервис»

Проведенный анализ финансовых результатов и рентабельности АО "Лада - Сервис" позволяет сделать вывод о том, что обществу необходимо провести в ближайшее время финансовое оздоровление в рамках разработанных мероприятий.

Основные проблемы АО "Лада - Сервис" связаны с падением выручки ростом затрат. Соответственно мероприятия по повышению эффективности деятельности АО "Лада - Сервис" должны быть направлены на повышение выручки общества и снижение затрат.

Один из путей увеличения выручки предприятия стабилизация работы дочерних обществ АО "Лада - Сервис".

В процессе проведения анализа финансовых результатов АО "Лада - Сервис" проведена оценка финансовых результатов АО "Лада - Сервис", и кризисного финансового состояния, которое сложилось в 2015-2016гг в результате российского финансового кризиса вызванного падением цен на нефть и санкциями ЕС и США.

Снижение платежеспособного спроса, а также отсутствие возможности получить доступный кредит привело к ситуации, в которой у АО "Лада - Сервис" скопились остатки готовой продукции (автомобилей) на складах готовой продукции. Это снизило объем денежных поступлений от предприятий дилеров, что в свою очередь вызвало неплатежи поставщикам продукции АО "Лада - Сервис", а также ухудшение финансового состояния общества.

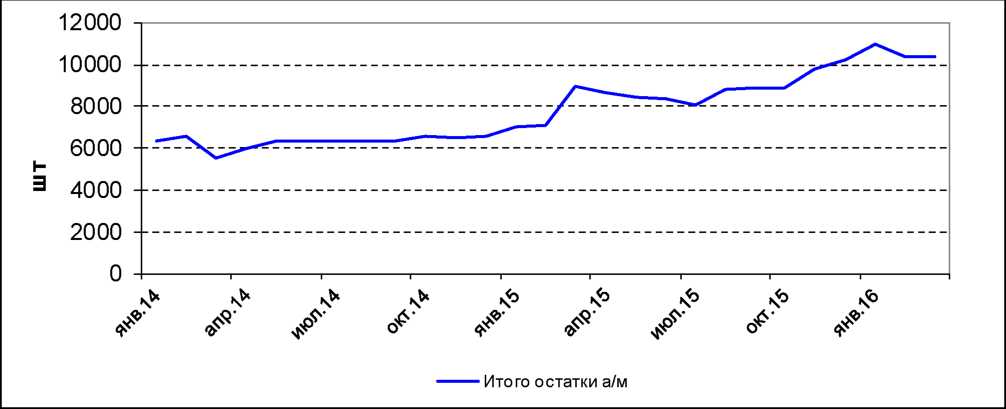

Динамика изменения остатков у дочерних обществ АО "Лада - Сервис" показана на рисунке 2.7.

2015 2016 янв, 2017

Рисунок 2.7.-Данные об остатках автомобилей на площадках у дилеров и на складах готовой продукции АО "Лада - Сервис"2015-2016гг

В моменты спада спроса на продукцию, АО "Лада - Сервис" и дочерние общества несут потери в виде упущенной выгоды, которая связана с простоем продукции на товарных площадках и, как следствие, “замораживанием” в ней оборотных средств.

Одним из возможных вариантов преодоления указанных негативных явлений является внедрение продаж с использованием кредита и лизинга автомобилей АО "Лада - Сервис" с льготными процентными ставками. Это особенно актуально в данный период, так как падение спроса во многом связано с ростом процентных ставок по кредитам.

Необходимо отметить, что в соответствии с решением правительства РФ реализуется программа по субсидированию процентной ставки по автокредитам. При этом определены следующие параметры такого кредита. Государство компенсирует процентную ставку по автокредиту в размере 2/3 ставки рефинансирования ЦБ РФ, то есть 7,33% при ставке рефинансирования 11 %.

Стоимость автомобиля не должна превышать 920 000 руб. Первоначальный взнос при покупке не менее 20%. Валюта кредита - российский рубль.

При этом автомобиль должен быть не только произведен на территории РФ, но и входить в перечень, утвержденный Минпромторгом.

В него вошли почти все модели АвтоВАЗа, UAZHunter, RenaultLogan, FiatAlbea, SkodaFabia, ChevroletNiva, KIASpectra и FordFocus.

В соответствии с решением правительства выдавать кредиты с господдержкой уполномочены 90 банков, среди них: Сбербанк, ВТБ 24 и Россельхозбанк. В Сбербанке существующая процентная ставка по автокредиту составляет 15-17%, следовательно, с учетом госсубсидии ставка окажется равной 9,5-11,5% годовых. В ВТБ 24 при проценте по кредиту составляет 1617% годовых, или 10,5-11,5% с учетом господдержки.

Однако, объем выделенных государством средств для осуществления субсидий при продажах легковых автомобилей не позволяет реализовать все производимые автомобили. Учитывая это можно сделать вывод, что принятых правительством мер явно недостаточно для вывода отрасли, в том числе АО "Лада - Сервис" из кризиса.

Поэтому большинство производителей легковых автомобилей, а также дистрибьюторы иностранных автомобилей в России предлагают программы кредитования от собственных и уполномоченных банков (финансовых компаний).

Одной из первых иностранных компаний в России, предоставивших частным лицам возможность приобретать свои автомобили в кредит (2000г.), стала компания F ord.

В конце 2006 года сразу несколько мировых автопроизводителей запустили в России свои финансовые сервисы совместно с российскими банкам «RenaultFinance», «GMFinance», DaimlerChrysler Financial Services Russia. Компания Toyota первой из мировых производителей открыла собственный банк в России 21 июня 2007 г.

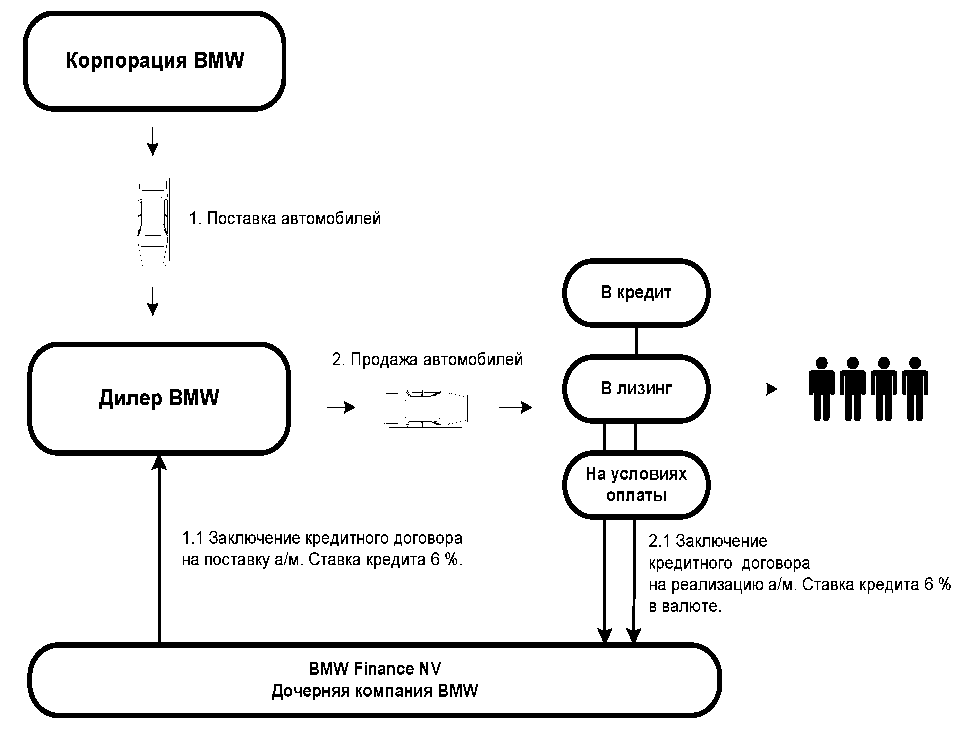

Блок-схема реализации автомобилей собственного производства в кредит и лизинг компанией BMW показана на рисунке 2.8.

Рисунок 2.8. - Блок-схема реализации автомобилей собственного производства в кредит и лизинг компанией BMW

При этом большинство автопроизводителей используют льготные процентные ставки при реализации автомобилей в кредит. Примерами реализации могут служить компании - “Форд” и “Фoльцваген”, которые используют программы “Форд в кредит” и “Фольцваген кредит и лизинг” для реализации своей продукции на российском рынке. Ставки по кредитам, предоставляемые по льготной системе составляют для компании “Фольцваген” 5,9 % годовых (при реализации автомобилей марки “Ауди A4”), а для компании “Форд” от 5,5 до 7,5 % (при реализации автомобилей “Форд Фокус” и “Форд Мондео”).

Таким образом, можно сделать вывод, что программа кредитования с государственной компенсацией процентной ставки является весьма выгодным предложением на рынке. Однако ее ограниченный объем, а также отсутствие возможности приобретения по этой программе более дорогих комплектаций автомобилей делает актуальным для большинства отечественных производителей разработку и внедрение программ льготного кредитования автомобилей.

Отечественные производители автомобилей также начали выходить на рынок с собственными продуктами автокредитования: «Кредит на ГАЗ» (ГАЗ), «Новая формула внедорожника-5Х5» (УАЗ); «Лада Финанс» (АВТОВАЗ).

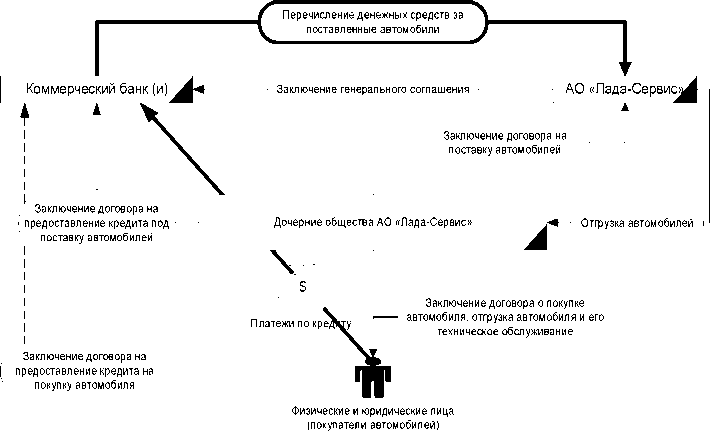

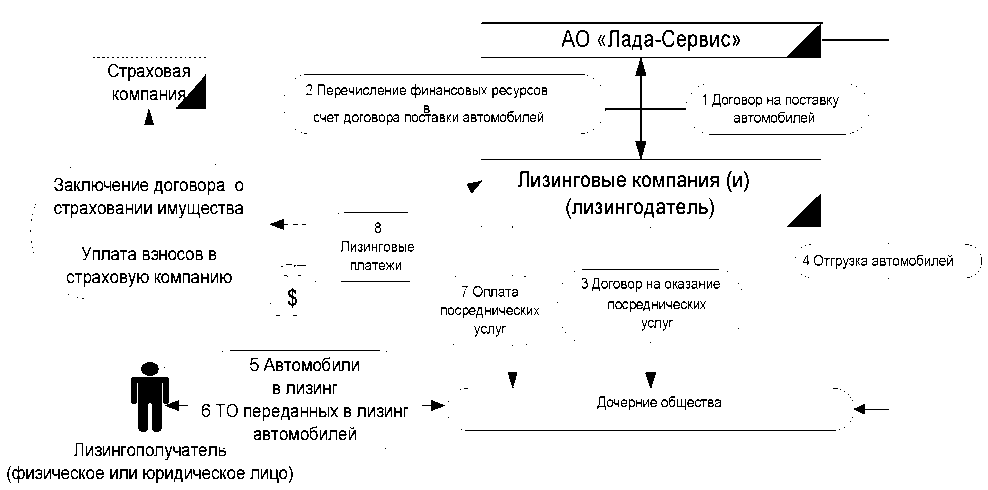

Рисунок 2.9 - Схема реализации автомобилей производства АО "Лада - Сервис" в кредит и лизинг через уполномоченный банк

Для преодоления кризисной ситуации и создания гибкого инструмента стимулирования продаж продукции АО "Лада - Сервис" предлагается внедрить схему реализации автомобилей в кредит и лизинг через независимый банк, лизинговую компанию или дочернее общества ОАО «АВТОВАЗ» - «Лада- Финанс». Блок-схема предлагаемых проектов показана на рисунок 2.9.

Рисунок 2.10 - Схема реализации автомобилей производства АО "Лада - Сервис" в лизинг через лизинговую компанию.

Предполагается что при снижении спроса на автомобили производства АО "Лада - Сервис" будет производиться понижение процентных ставок, при нормализации спроса процентные ставки будут соответствовать рыночным.

Реализация системы управления процентными ставками потребует компенсации процентных ставок со стороны АО "Лада - Сервис", что приведет к определенному объему расходов. Указанный объем расходов будет определен далее.

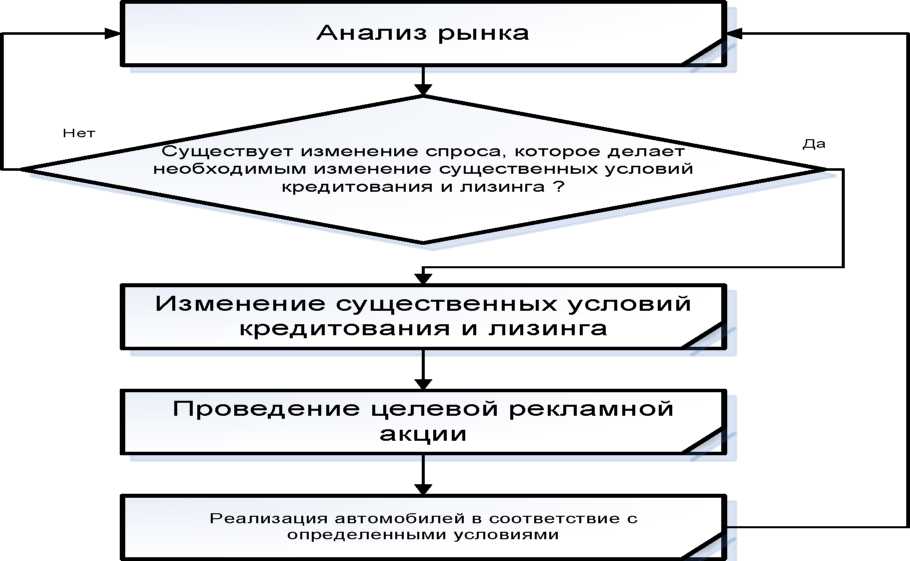

При реализации указанных на рисунке 2.9 и 2.10 схем предлагается внедрение гибкой системы управления процентными ставками в соответствии с блок-схемой, показанной на рисунок 2.11.

Рисунок 2.11 - Блок-схема определения условий кредитования и лизинга автомобилей производства АО "Лада - Сервис"

Положительным эффектом от реализации предлагаемой схемы будет являться:

-снижение остатков продукции на товарных площадках дочерних обществ АО "Лада - Сервис";

-получение возможности регулирования спроса на товарыАО "Лада - Сервис" путем гибкого изменения процентных ставок;

-обеспечение продвижения товаров АО "Лада - Сервис";

-обеспечение реализации товаров АО "Лада - Сервис" в “проблемных” регионах, например, в дальневосточном федеральном округе при помощи льготных процентных ставок;

-повышение удовлетворенности потребителя товаров АО "Лада - Сервис".

Выводы:

По результатам проведенного анализа рентабельности можно сделать вывод, что предприятию АО "Лада - Сервис" необходимо финансовое оздоровление в ближайшие сроки.

Для повышения эффективности работы АО "Лада - Сервис" предложено субсидирование процентных ставок по кредитам и лизинг упри продаже товаров - легковых автомобилей.

В результате проведенной оценки, были определены потери, которые несет АО "Лада - Сервис" и его дочерние общества от простоя автомобилей - 68 779,2 тыс. руб.

Было определено, что за счет использования потерь от простоя автомобилей АО "Лада - Сервис" смог бы дополнительно реализовать в кредит 1 251 а/м.

По результатам оценки экономического эффекта было выявлено, что реализация мероприятий по реализации продукции в кредит по льготным процентным ставкам приведет к увеличению чистой прибыли АО "Лада - Сервис" на 12,5 млн. руб. или на 93,2 % по сравнению с аналогичным показателем 2016г.

Заключение

Кризисные явления в экономики России повышают вероятность того, что у большинства российских предприятий может сложиться ситуация в которой они получат значительный убыток по результатам финансово - хозяйственной деятельности в ряде периодов. Подобная ситуация может привести к тому, что финансовая устойчивость этих организаций значительно снизится и в последствии это может привести к банкротству.

При этом повышение эффективности деятельности российских предприятий, обеспечение их рентабельности является важным для российской экономики.

Необходимо отметить, что многие отрасли российской промышленности испытывает негативное воздействие ряда других факторов, таких как ослабление государственной поддержки, нестабильность банковской системы, санкциями США и Евросоюза, а также нестабильность социально - экономического развития России в целом.

Поиск резервов повышения эффективности использования всех видов имеющихся ресурсов - одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа.

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово -экономического анализа. Основными показателями, характеризующими эффективность деятельности предприятия является прибыль и рентабельность.

Чистая прибыль на конец 2016 года составила 13 421 тыс.руб., а в 2015 году АО «Лада - Сервис» получило убыток в размере 249 119 тыс. руб., превышающий убыток предшествующего года в размере 57203 тыс. руб. Это было связано, прежде всего, со значительным увеличением прочих расходов. Таким образом, чистая прибыль за 2016 год увеличилась на 105,4% по отношению к 2015 году.

Главным источником формирования прибыли является основная деятельность предприятия. Таким образом, большую часть прибыли АО «Лада - Сервис» получает за счет реализации продукции, работ и услуг.

За 2014 г. АО «Лада - Сервис» получило убыток в размере 4 978 тыс. руб. В 2015 году убыток от продаж вырос и составил 57 005 тыс. руб., в процентном соотношении увеличение убытка равно 1 045% по сравнению с 2014 годом. В 2016 году организация получила убыток от продаж в размере 60 017тыс. руб., что равняется 6 720,8% от выручки. По сравнению с аналогичным периодом прошлого года убыток от продаж вырос на 3 013тыс. руб. или 5,3 %.

Деятельность АО «Лада - Сервис» в 2014 году была убыточной, убыток составил 69 277 тыс. руб., в 2015 году убыток увеличился на 171844 тыс. руб. или на 248% и стал равен -241121 тыс. руб. На конец 2016 года прибыль от прочих расходов и доходов составила 75818 тыс. руб., что на 316939 тыс. руб. больше, чем сальдо прочих расходов и доходов за аналогичный период прошлого года.

Исходя из проведенного анализа рентабельности видно, что АО «Лада - Сервис» нерентабельное предприятие, так как доходы от реализации продукции не покрывают расходы на ее производство.

По результатам проведенного анализа рентабельности можно сделать вывод, что предприятию АО "Лада - Сервис" необходимо финансовое оздоровление в ближайшие сроки.

Для повышения эффективности работы АО "Лада - Сервис" предложено субсидирование процентных ставок по кредитам и лизинг упри продаже товаров - легковых автомобилей.

В результате проведенной оценки, были определены потери, которые несет АО "Лада - Сервис" и его дочерние общества от простоя автомобилей - 68 779,2 тыс. руб.

Было определено, что за счет использования потерь от простоя автомобилей АО "Лада - Сервис" смог бы дополнительно реализовать в кредит 1 251 а/м.

По результатам оценки экономического эффекта было выявлено, что реализация мероприятий по реализации продукции в кредит по льготным процентным ставкам приведет к увеличению чистой прибыли АО "Лада - Сервис" на 12,5 млн. руб. или на 93,2 % по сравнению с аналогичным показателем 2016г.

Список использованной литературы

- Алгоритм оценки рентабельности предприятия Петрушков И.В. Вестник Астраханского государственного технического университета . 2013. № 8. С. 268.

- Анализ показателей прибыльности и рентабельности предприятия Сапрыкин Г.А. Актуальные проблемы гуманитарных и естественных наук.

- № 12. С. 216-220.

- Анализ прибыльности и рентабельности предприятия Колыванов С.Ю. Российский академический журнал. 2015. Т. 24. № 2. С. 5-9.

- Анализ показателей экономической эффективности деятельности предприятия Бастрыкин П.Н. Финансовая жизнь. 2013. № 1. С. 66-70.

- Анализ прибыльности и рентабельности организации: теория и сфера применения Воропаев В.П. Вестник Астраханского государственного технического университета. Серия: Экономика. 2014. № 1. С. 234-237.

- Аналитическое обоснование методических алгоритмов расчета показателей прибыльности и рентабельности организации Тишмаков П.И. Вестник Казанского государственного финансово -экономического института.

- № 2. С. 57-61.

- Бариленко В.И., Плотникова Л.К., Кузнецов С.И., Скачкова Р.В, Плотникова В.В. Анализ хозяйственной деятельности: Учебное пособие. - М.: Издательство «Омега-Л», 2013. - 414 с.

- Внешние факторы влияния на финансовую устойчивость организации Пихтарёва А.В. Вестник Воронежского государственного университета. Серия: Экономика и управление. 2013. № 2. С. 158-161.

- Войтоловский Н.В., Калинина А.П. Комплексный экономический анализ предприятия. - СПб.: Питер, 2014. - 256 с.

- Герасимов Б.И. Комплексный экономический анализ финансовохозяйственной деятельности организации: учеб.пособие / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов, Н.И. Саталкина. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2015. - 160 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. - 3-е изд. перераб. и доп. - М.: Изд-во: «Дело и сервис», 2014. - 368 с.

- Когденко В.Г. Экономический анализ. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2013. - 399 с.

- Любушин Н.П. Экономический анализ. - 3-е изд., перераб. и доп. - М.ЮНИТИ-ДАНА, 2013. - 575 с.

- Медведева О.В. Комплексный экономический анализ деятельности предприятия: учебник. - Ростов н/Д: Феникс, 2013. - 343 с.

- Методические подходы к анализу рентабельности Петров А.А., Зойкина И.П. Научно-техническое и экономическое сотрудничество стран АТР в XXI веке. 2014. Т. 4. С. 27-32.

- Моделирование основных параметров безубыточной деятельности предприятия ВихляевВ.В. Проблемы современной экономики (Новосибирск). 2014. № 10. С. 73-77.

- Несостоятельность, платежеспособность и финансовая устойчивость Мочалова Л.А., Сабельфельд Т.В. Вестник Алтайской академии экономики и права. 2015. № 1. С. 97-102.

- Относительные показатели рентабельности при оценке финансовой устойчивости организации Жидкова Е.А., Перемитина Н.Ю. Техника и технология пищевых производств. 2013. № 4 (31). С. 138-142.

- Оценка финансовых результатов деятельности организации Кощеев В. Л., Ежом М. Л. Вестник Ижевской государственной сельскохозяйственной академии. 2013. № 4. С. 97-99.

- Понятие и общие признаки индивидуального предпринимателя

- Физические и юридические лица, отличия

- Нотариат и его роль в защите гражданских.

- ОСОБЕННОСТИ КОММУНИКАЦИЙ В ОРГАНИЗАЦИИ

- Связь эмоции с деятельностью

- Анализ финансов коммерческих организаций их сущности, функций и принципов организации.

- Общая совместная собственность супругов, разграничение обязанностей

- Статус нотариуса, теоретические аспекты

- Понятие и виды правоотношений по социальному обеспечению (нетрудоспособных членов общества)

- Защита права собственности, понятие и способы

- Общее понятие о гражданском праве (Сущность понятия гражданского права)

- Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете ООО «Кедр»