Мировой финансовый рынок (Роль МВФ и МББР)

Содержание:

Введение

В условиях перехода на рыночные отношения роль и значение финансово-кредитной системы резко возрастает. Экономическая политика государства в основном осуществляется с помощью денежных и финансово-кредитных рычагов, а финансово-кредитная и денежная системы - один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы. Международные валютно-финансовые и кредитные отношения - составная часть и одна из наиболее сложных сфер рыночного хозяйства. В них фокусируются проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов.

Цель работы состоит в том чтобы провести исследования механизма перераспределения (движения) мировых финансов и их структуру.

Из поставленной цели работы обозначены следующие задачи.

-

- Изучить понятие мировых финансов.

- Рассмотреть субъектов мировой финансовой системы.

- Рассмотреть виды, задачи, этапы механизма функционирования мировой финансовой системы.

Объектом исследования в работе выступает мировой финансовый рынок.

Предмет исследования процесс перераспределения мировых финансовых ресурсов .

Структура работы вытекает из логики исследования и состоит из следующих частей: введения, основной части работы, которая имеет два раздела, заключения, списка литературы и приложений.

В процессе написания работы и реализации поставленных задач использовалась литература следующего характера: учебная, научная, периодическая, информация сети Интернет, интервью специалистов и т.д.

В ходе написания работы использовались следующие научные методы: исторический, аналитический, исследовательский, эмпирический и т.д.

Практическая значимость работы состоит в том, что материал проводимого в работе исследования может быть использован другими исследователями при написании более глубоких работ, таких как монографии, научные статьи, кандидатские работы и т.д.

Таким образом обозначив общую структуру исследования перейдем непосредственно к рассмотрению материала работы и начнем с теоретического блока.

I. Финансовые ресурсы мирового хозяйства

1.1 Сущность мировых финансов

Мировые финансы как система представляют собой совокупность систем национальных, региональных и международных финансов. Денежные потоки, складывающиеся в процессе функционирования национальных хозяйств и обслуживающие все экономические процессы в рамках этих хозяйств, представляют собой систему национальных финансов.

Международная финансовая система - это исторически сложившаяся форма организации экономических отношений, закрепленная межгосударственной договоренностью и связанная с функционированием мировых денег и обслуживающая различные виды хозяйственных связей между странами (внешняя торговля, вывоз капитала, инвестирование прибылей, предоставление займов и субсидий, научно-технический обмен, туризм, государственные и частные переводы и др.).

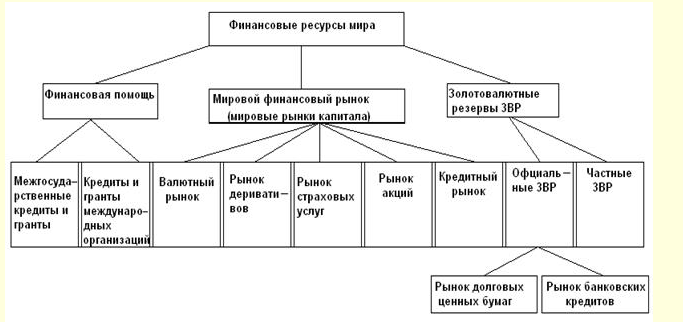

Рисунок 1 – Механизм перераспределения мировых финансов

Интернационализация и глобализация мировой хозяйственной деятельности приводят к увеличению мировых потоков товаров и услуг и в особенности капитала и кредитов, что является причиной повышения роли международных отношений в сфере финансов в экономике мира. Важнейшей составляющей сложного рыночного механизма становятся международные финансы, поскольку их внимание сосредоточено на проблемах экономик стран и мира. Множество факторов оказывает влияние на функционирование международных финансов, что усложняет их. Происходят частные изменения в их деятельности, так как усиливаются взаимосвязи и взаимозависимости на общем и локальном уровне, глобальном и национальном.

Развитие международных финансов является очень сложным процессом, действие которого происходит при углублении финансовых отношений между странами. В конце 1990-х годов в экономике мира сформировался ряд тенденций: глобализация рынка финансов; повышение взаимной зависимости национальных экономических систем. На финансовую глобализацию оказывают влияние практически все участники рынка: финансовые институты и кредитные организации, заемщики, правительства стран, инвесторы и производителя инновационных технологий.

На развитие международных финансов оказали влияние такие факторы: распространение финансовых связей при взаимодействии различных государств, появление и развитие финансовой сферы экономики мира. Как часть мировой экономики, международные финансы – это совокупность неоднородных мировых финансовых ресурсов.

Данная особенность и отличает мировые финансы от финансов государств, фирм и домохозяйств. Международные финансы являются многосубъектной категорией, что означает отсутствие единого международного фонда финансовых ресурсов, который концентрировался бы в конкретном месте и являлся собственностью отдельного субъекта экономики мира.

1.2 Роль финансовых рынков в перераспределении мировых финансов

Финансовый рынок - это законодательно регламентированная система вложения инвестиций в сфере финансов. У каждого из участников финансовых рынков свои права и обязанности, которые и рассмотрим.

Участники финансовых рынков, их права и обязанности

- Центральные банки осуществляют эмиссию (выпуск) национальной валюты, хранят золотой запас и золотовалютные резервы, выдают кредиты своим коммерческим банкам и их контролируют;

- финансовые регуляторы осуществляют контроль за участниками финансовых рынков через выдачу им лицензий и регулярную проверку аудиторской отчетности;

- коммерческие банки выдают кредиты предприятиям и частным лицам, но не имеют права торговать на финансовых рынках за деньги клиентов;

- инвестиционные банки, фонды доверительного управления (ДУ), инвестиционные фонды, ETF - фонды, ПИФы и хедж фонды выступают как крупные инвесторы, вкладывая капитал в финансовые активы товарных и фондовых бирж;

- фондовые биржи организуют торговлю ценными бумагами и деривативами (подключение участников к собственной торговой платформе, обслуживание помещения торгового зала и т.д.), но торговать сами на финансовом рынке не могут;

- эмитенты ценных бумаг (акций и облигаций) размещают в листинге биржи свои ценные бумаги и ежеквартально предоставляют публичную статистику по деятельности предприятия;

- маркет-мейкеры обеспечивают ликвидность ценным бумагам на бирже, выкупая все заявки инвесторов на sell или buy (поэтому трейдеры часто обвиняют маркет-мейкеров в «игре против рынка», т.к. им нужно вернуть обратно на рынок те финансовые инструменты, которые они выкупили у трейдеров);

- андеррайтеры - проводят IPO и помогают новым эмитентам ценных бумаг попасть в листинг акций на бирже. При успешном выводе акций клиента на рынок, они становятся маркет-мейкерами этих финансовых инструментов, поддерживая постоянный баланс спроса и предложения на них, величину спрэда, цены aск и бид и др.;

- брокеры - это посредники при заключении сделок с ценными бумагами, валютами, валютными парами и деривативами по распоряжению клиентов (трейдеров и инвесторов) и только за их счет, как правило на NDD, STP и ECN счетах этого брокера;

- трейдеры и инвесторы торгуют на финансовых рынках за свой счет через одного из брокеров, который предоставляет им кредитное плечо (леверидж) и обеспечивает маржинальную торговлю для трейдинга большими лотами на финансовом рынке;

- клиринговые компании (Прайм-брокеры и др.) обеспечивают взаиморасчеты между профессиональными участниками финансовых рынков на основе итогового баланса участников по завершении каждой торговой сессии;

- депозитарии хранят сертификаты ценных бумаг в физической и электронной форме и/или осуществляющий услуги по учёту прав собственности на ценные бумаги с учетом регулярной смены владельцев;

- реестродержатели (регистраторы) регистрируют выпуск именных ценных бумаг, представленных на бирже;

- страховые компании уменьшают риски на финансовых рынках.

Остальных участников финансовых рынков см. подробнее в основной статье Основные термины биржи от трейдеров Masterforex-V.

Основные статьи: Финансовые инструменты и финансовые активы глазами трейдеров Masterforex-V

Финансовые инструмент - это инвестиционные »квазиденьги» (авуары) инвесторов и трейдеров, продажа которых по рыночным котировкам через брокера, биржу или на внебиржевом рынке обеспечивает получение денежных средств с профитом или убытком.

Традиционно к числу инструментов финансовых рынков относятся:

- свободно конвертируемые и резервные валюты (USD, EUR, CNY, JPY, GBP, CHF) - это инструмент денежного рынка (Нацбанков, банков, платежных систем), но де-факто СКВ используют на всех финансовых рынках - подробнее см. основную статью Кто они 18 свободно конвертируемых валют мира и что дает этот статус?

- валютные пары и кросс-курсы (EUR CNY, CAD ALL, GBP BYN и др.) - инструменты валютного рынка форекс (см. характеристику ниже)

- квазиденьги (акции, облигации, фондовые индексы и т.д.) - инструменты бирж на фондовом рынке;

- товарные фьючерсы (золото, нефть, пшеница, природный газ и т.д.) - инструменты товарного рынка;

- криптовалюты (биткоин, эфир и др.) - финансовые инструменты криптовалютного рынка;

- CFD (Contract For Difference) - это»контракт на разницу цен» на внебиржевом рынке.

Нетрудно подсчитать, что все финансовые инструменты распределены между 6-ю основными финансовыми рынками, тесно взаимосвязанными между собой. Это

- Денежно-кредитный рынок – предоставляет ссуды, используя фиатные (фидуциарные) деньги в качестве «ссудного капитала». Рынок ориентирован на долговые обязательства краткосрочного характера (пользовательские кредиты, автокредиты и т.д.) и долговременное кредитование (ипотека и др.). Основные участники рынка - МВФ, Нацбанки стран мира и подконтрольные им коммерческие банки;

- Валютный рынок (Форекс) - торговля валютными парами с целью получения дохода на изменениях котировок валют;

- Фондовый рынок или рынок ценных бумаг и деривативов;

- Товарный рынок по купли продажи всех основных источников сырья, энергоносителей, черных, цветных и драгоценных металлов в мире;

- Криптовалютный рынок;

- Рынок торговли контрактами на разницу CFD.

Фондовый рынок (equity market) - это финансовый рынок ценных бумаг и деривативов, от их эмиссии до IPO, листинга акций на бирже и свободной их купле-продаже. На данном рынке торгуются следующие активы: акции - голубые фишки, обыкновенные и привилегированные акции, коносаменты, опционы, облигации,чеки, казначейские векселя, индексные фьючерсы, трастовые сертификаты, форвардные контракты, сберегательные сертификаты, депозитарные расписки, ипотечные сертификаты, РЕПО, варранты, паи ETF, ведущие фондовые (биржевые) индексы.

Форекс (Foreign exchange market) - это самый большой мировой финансовый рынок по конвертации (обмену) валют с ежедневным оборотом в $6.6 трлн. (на апрель 2019г.) Именно на такую сумму обменивается реальных «живых» денег друг на друга всего за одни сутки во всем мире.

Участниками рынка форекс (кто обменивает такие гигантские суммы) выступают Национальные (Центральные), коммерческие и инвестиционные банки, хедж фонды, фондовые, криптовалютные и товарные биржи, экспортеры и импортеры, туристический бизнес и авиакомпании, а так же более миллиарда обыкновенных граждан, которые через различные платежные системы мира.

II. Механизм распределения финансовых ресурсов

2.1 Международные инвестиции и формы их движения.

Прямые иностранные инвестиции (ПИИ) - это форма участия иностранного капитала в реализации инвестиционных проектов на территории государства-реципиента инвестиций, которая представляет собой долгосрочные капиталовложения иностранного инвестора в производственные, торговые и иные коммерческие предприятия с целью получения прибыли.

В методологии Международного Валютного Фонда (МВФ), который ежегодно рассчитывает объёмы прямых иностранных инвестиций на международном уровне, указывается, что иностранные инвестиции могут считаться прямыми иностранными инвестициями в том случае, если они подразумевают приобретение иностранным инвестором не менее 10% доли в уставном капитале коммерческой организации на территории государства-реципиента инвестиций и позволяют инвестору (или его представителю) оказывать стратегическое влияние на инвестируемые предприятия, включая частичный или полный контроль над ними.

На практике, однако, в некоторых странах доля в 10% в уставном капитале инвестируемого предприятия считается недостаточным для установления эффективного контроля над управлением или демонстрации долговременной заинтересованности инвестора. Таким образом, прямые иностранные инвестиции в целом должны быть достаточно крупными и долгосрочными для того, чтобы позволить иностранному инвестору установить эффективный контроль над управлением инвестируемым предприятием и обеспечить его долговременную заинтересованность в успешном функционировании и развитии этого предприятия.

При этом длительный срок капиталовложений в рамках ПИИ ограничивает для инвесторов возможности быстрого ухода с рынка и тем самым усиливает к ним интерес стран-импортёров ПИИ. Во многих странах реализация инвестиционных проектов с участием иностранного капитала регулируется законодательно, а в структуре исполнительной власти, как правило, присутствует государственный орган, ответственный за выработку и реализацию государственной политики в области инвестиций.

Основным стимулом интенсивного развития международного инвестиционного процесса является необходимость крупного бизнеса повышать свою конкурентоспособность на международном уровне посредством расширения деятельности на новых рынках, рационализации производства, снижения издержек, диверсификации рисков и получения доступа к ресурсам и стратегическим активам в экономиках разных государств. В настоящее время основным субъектом ПИИ являются международные компании и финансовые группы.

Основу данных о ПИИ в экономиках разных государств составляют периодические выпуски статистических отчётов серий «Balance of Payments Statistics» Международного Валютного Фонда, «World Development Indicators» Всемирного банка, «World Investment Report» Конференции Организации Объединённых Наций по торговле и развитию (ЮНКТАД), а также ежегодные экономические отчёты национальных статистических институтов, данные из которых аккумулируются указанными международными организациями.

2.2 Роль МВФ и МББР в системе перераспределения международных финансовых ресурсов

27 декабря 1945 года официально начали свою работу Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР) – межправительственные специализированные учреждения ООН.

Международный валютный фонд (МВФ) – межправительственная валютно‑кредитная организация.

Решение о создании МВФ было принято 44 государствами на конференции по валютно-финансовым вопросам, прошедшей в Бреттон-Вудсе (США) в июле 1944 года.

Основная задача МВФ заключается в обеспечении стабильности международной валютно-финансовой системы, системы обменных курсов и международных расчетов, которая позволяет странам (и их гражданам) вести операции друг с другом.

Деятельность МВФ сосредоточена на трех основных функциях:

– предоставление государствам-членам рекомендаций относительно принятия мер политики для достижения макроэкономической стабильности, ускорения экономического роста и уменьшения бедности;

– предоставление финансирования государствам-членам, чтобы помочь им в решении проблем платежного баланса, включая ситуации нехватки иностранной валюты, возникающие, когда их внешние платежи превышают их поступления в иностранной валюте;

– предложение технической помощи и подготовки кадров по просьбе государств-членов, чтобы помочь им в накоплении опыта и знаний и развитии институтов, необходимых для проведения обоснованной экономической политики.

Финансовые ресурсы МВФ формируются главным образом за счет взносов квот стран-членов в капитал фонда. Квоты рассчитываются по формуле, исходя, в числе прочего, из относительных размеров экономики стран-членов. Размер квоты определяет объем средств, который страны-члены обязуются предоставить МВФ, а также ограничивает объем финансовых ресурсов, который может быть предоставлен данной стране в качестве кредита.

Квоты выражаются в специальных правах заимствования (СДР), расчетной единице МВФ. В настоящее время корзина СДР состоит из евро, японской иены, фунта стерлингов, доллара США и китайского юаня.

Стоимость СДР в долларах США определяется ежедневно и публикуется на веб-сайте МВФ. Она рассчитывается как совокупная стоимость определенных сумм каждой из валют корзины в долларах США, устанавливаемая на основе обменных курсов, которые ежедневно котируются в полдень на Лондонской бирже.

Структура корзины пересматривается каждые пять лет или ранее, если МВФ приходит к выводу о том, что изменившиеся условия требуют более раннего пересмотра, с тем чтобы обеспечить отражение ею относительного значения валют в мировой торговой и финансовой системе.

Каждое государство-член МВФ вносит до одной четверти своей квоты в форме повсеместно принимаемых иностранных валют (таких как доллар США, евро, иена или фунт стерлингов) или специальных прав заимствования (СДР). Остальные три четверти вносятся в национальной валюте страны.

Квоты определяют не только платежи государства по взносам, но и его количество голосов, сумму финансирования, которую оно может получить от МВФ, а также его долю при распределении СДР. Квоты призваны отражать относительную долю государства-члена в мировой экономике и пересматриваются раз в пять лет.

Текущие общие ресурсы МВФ составляют около 978 миллиардов СДР, доступны для кредитования – около 715 миллиардов СДР (примерно 1 триллион долларов).

Крупнейшим членом МВФ являются США с текущей квотой 82,9 миллиарда СДР (около 120 миллиардов долларов по курсу 0,69 СДР за один доллар). Россия является членом МВФ с 1992 года. Квота России составляет 12,9 миллиарда СДР (около 18,6 миллиардов долларов).

Высшим руководящим органом МВФ является совет управляющих, в который входит по одному управляющему и одному заместителю управляющего от каждого государства-члена, назначаемые на пять лет.

Совет управляющих консультируют два комитета: Международный валютно-финансовый комитет (МВФК) и Комитет развития.

МВФК является совещательным органом совета управляющих, состоит из 24 управляющих МВФ, собирается два раза в год.

Комитет по развитию – объединенный комитет Советов управляющих Всемирного банка и МВФ.

В комитет входят 25 полноправных членов МВФ и Всемирного банка (обычно министры финансов или развития). Он служит форумом для достижения межправительственного консенсуса по важнейшим вопросам развития.

Повседневной работой руководит исполнительный совет в составе 24 членов.

Директор-распорядитель МВФ одновременно является председателем исполнительного совета МВФ и руководителем персонала МВФ. Директор МВФ назначается исполнительным советом на пятилетний срок, ему помогают четыре заместителя.

С 1 октября 2019 года должность директора-распорядителя МВФ занимает Кристалина Георгиева.

Штаб-квартира МВФ находится в Вашингтоне (округ Колумбия, США).

Международный банк реконструкции и развития (МБРР) – межгосударственная валютно-финансовая организация, созданная с целью стимулирования экономического развития стран, пострадавших во время Второй мировой войны.

МБРР был учрежден одновременно с МВФ в соответствии с решениями Международной валютно-финансовой конференции в Бреттон-Вудсе в 1944 году.

Соглашение о МБРР официально вступило в силу 27 декабря 1945 года, но банк начал функционировать с 1946 года.

Формально МБРР является специализированным учреждением ООН в составе Всемирного банка, однако в соответствии с Уставом банка и соглашением, подписанным между ООН и МБРР, Банк фактически независим в своих решениях.

Акционерами МБРР являются правительства 189 государств-членов. Страны, подающие заявку на вступление в МБРР, должны сначала быть приняты в МВФ.

МБРР предоставляет займы, гарантии, продукты управления рисками и консультационные услуги странам со средним уровнем дохода, а также наиболее кредитоспособным странам с низким уровнем дохода. Помимо этого, МБРР осуществляет координацию мер реагирования на региональные и глобальные проблемы.

МБРР финансирует проекты во всех секторах и предоставляет техническую помощь и экспертную поддержку на различных стадиях проектов.

В отличие от коммерческого кредитования, финансирование МБРР удовлетворяет потребности стран-заемщиц не только в необходимых им средствах, но и служит каналом передачи накопленного международного опыта и знаний, а также технической помощи.

Консультационные услуги в области государственного долга и управления активами помогают правительствам, государственным учреждениям и организациям, занимающимся вопросами развития, укреплять институциональный потенциал, необходимый для сохранения и наращивания финансовых ресурсов.

МБРР привлекает основную часть своих финансовых ресурсов на мировых рынках капитала.

Высокий кредитный рейтинг (по версии Moody’s – Aaa; по версии Standard & Poor’s – AAA) позволяет организации привлекать средства по низкой стоимости и предлагать их развивающимся странам со средним уровнем дохода на более выгодных условиях. За более 70-летнюю историю МБРР привлек почти один триллион долларов.

МБРР получает ежегодный доход за счет прибыли на собственный капитал и небольшой маржи по предоставленным займам, что позволяет организации покрывать свои операционные расходы, пополнять резервы с целью укрепления финансового потенциала, а также обеспечивать ежегодные отчисления средств в бюджет Международной ассоциации развития – фонда помощи беднейшим странам.

Международный банк реконструкции и развития и Международная ассоциация развития образуют Всемирный банк. Вместе с Международной финансовой корпорацией, Многосторонним агентством по гарантированию инвестиций и Международным центром по урегулированию инвестиционных споров они составляют Группу Всемирного банка.

Совет управляющих – высший орган МБРР, в котором каждая страна представлена национальным управляющим.

Совет директоров – исполнительный орган, принимает решения о политике Банка, утверждает предоставление займов. Состоит из 25 членов.

Шесть исполнительных директоров представляют шесть государств-членов, обладающих крупнейшими пакетами акций, а другие страны-члены представлены выборными исполнительными директорами.

Исполнительные директора осуществляют руководство общей операционной деятельностью и определяют стратегические направления работы Банка, а также представляют позиции государств-членов относительно роли Банка. Исполнительные директора выбирают президента на пятилетний срок. С апреля 2019 года эту должность занимает Дэвид Малпасс.

2.3 Международные финансовые центры и проблемы перераспределения ресурсов

Инвестиции - это долгосрочные вложения финансовых, материальных, и иных ресурсов в различные сферы деятельности согласно инвестиционной программе или плану. Главным объектом инвестиций является получение достаточного (запланированного) уровня прибыли с учтём максимального спектра угроз потери инвестируемого капитала.

В настоящее время выделяют следующие виды инвестиции: прямые, портфельные, рисковые, аннуитет. Прямые характеризуются - вложениями в уставный капитал хозяйствующего субъекта. Портфельные характеризуются - приобретением ценных бумаг и других активов непроизводительного характера. Рисковые или венчурный капитал характеризуется - инвестированием в новые сферы деятельности - в инновации. Аннуитетные характеризуются - вкладами, приносящими определённый доход через регулярные промежутки времени.

Пока нельзя однозначно сказать, как текущие международные условия оказали влияние на активность инвестиционной политики, но одно можно точно отметить, что проблемы в оценки ее эффективности и неопределённость существенно выросли. Скорее всего 2020-й завершится сильным провалом международных инвестиций из-за ситуации с опасениями по второй волне COVID-19, к примеру в объёме венчурных сделок, инвестирования в туристические отрасли, нефтегазовые проекты, что повлияет на эффективность инвестиционных программ, которые хотели инвестировать в данные сектора, так как нормы прибыли от них уже были просчитаны и ожидаемы. Теперь же, придаться искать новые объекты инвестирования и вырабатывать новую адаптированную инвестиционную политику в условиях высокой неопределенности.

Скорее всего, некоторые инвестиции сейчас перестанут работать совсем или значительно снизят свою активность. Основной причиной будет общая психологическая атмосфера неопределённости. Инвестиционная деятельность характеризуется системным, прагматичным подходом, если инвестор не понимает, не видит будущего проекта, то инвестиционные ресурсы предоставлены не будут [1]. Учитывая текущую мировую ситуация и угрозу второй волны CОVID-19, говорить о том, что инвесторам ясна стратегия выхода из текущего кризиса, не приходится. В этих условиях инвестиционная политика будет сдержанной, так как «длинные» риски не поддаются точному расчету, что опять на прямую влияет на эффективность и безопасность инвестиций.

Одновременно с этим сложившаяся ситуация - это огромные возможности для инвестиций: за те же деньги в ближайшем будущем можно будет приобрести гораздо больше активов и предприятий, практически по цене ниже рыночной, привлечь целые команды талантливых предпринимателей и новаторов.

Некоторые крупные инвесторы в нынешней экономической ситуации пытаются выйти из подписанных сделок или изменить ее условия. Собственник инвестиционного бизнеса просто обязан минимизировать потери и риски. Никто из инвесторов в середине 2019 года не мог просчитать глобальный риск, который принесла пандемия и ограничительные меры связанные с ней, которые нанесли большинству инвестиционных проектов тот или иной урон. Это значит, что если есть проекты, в которые по тем или иным причинам в текущих изменившихся условиях нет смысла инвестировать, то инвертор выйдет из них, чтобы не сгенерировать убыток.

Для инвесторов текущая ситуация своего рода тест на адекватность - ведь кризисные ситуации возникают в бизнесе с завидной регулярностью, и важно ещё на входе понимать, как измениться инвестиционная политика в таких обстоятельствах и теперь с угрозой второй волны пандемии просчитать все риски и выбрать наиболее статичные и устойчивые отрасли для инвестирования. Это поможет снизить риски и повысить эффективность инвестиционных проектов в рамках общей инвестиционной политики.

Конечно текущие условия - наилучшая возможность для инвестиций. Объемы инвестирования снижаются, чеки сделок идут вниз. Плюс в переговорной позиции для инвестора появляется элемент давления с учетом происходящих событий: »Точно ли просчитаны все риски, учитывая текущую ситуацию? Нужно рассмотреть более пессимистичный сценарий». Следовательно, раз сценарий более пессимистичный, значит меньше доходы по финансовой модели, соответственно ниже оценка компании и ниже чек инвестиционной сделки. В условиях высокой неопределённости инвестиционная политика обычно снижает свои темпы [3].

Иными словами, наблюдается тенденция инвесторов к оценке проектов используя минимум инвестиционных ресурсов. К примеру, если раньше инвестор планировал инвестировать в тот или иной проект, приобретя условную долю за условные 10 миллионов, то сейчас эту же долю (если не больше) можно купить, например, за 2 миллиона. Поэтому инвесторы могут с тем же объёмом денег в фонде значительно увеличить собственный портфель проектов. Но надо понимать риски.

Также данную тенденцию можно тиражировать, как инструмент увеличивающий эффективность инвестиционной политики при наступлении второй волны пандемии. Изучить и использовать опыт агрессивного инвестирования на падающем рынке, которое провело к примеру руководство Китая скупив за бесценок системообразующие предприятия. Капитализация которых теперь растет, по мере выхода стран из ограничений, в связи с пандемией короновируса.

Существенной проблемой разработки эффективной инвестиционной политики в последнее время является неустойчивая геополитическая обстановка и риски с ней связанные.

Конечно, если крупный инвестиционный фонд или корпорация из США видит перспективный проект в России и понимает, как на этом заработать, - он будет с ним работать, невзирая на геополитику.

Чем крупнее инвестиционный проект, тем сильнее он связан с государством, а это в свою очередь накладывает геополитические риски [4]. Примером служит недавний демарш Польши по газовым контрактам и инвестиционным проектам с ПАО «Газпром» или риторика президента США Трампа о необходимости наказать Россию из за выходы из сделки ОПЕК, ситуация вокруг газопровода «Северный Поток -2», которые явно добавляют сильную неопределённость в процесс разработки инвестиционной политики. Особенно в среднесрочном и долгосрочных периодах.

Также большую неопределённость создающую прямые проблемы для расчета эффективности инвестиционных политик и развития новых инвестиционных тенденций несет мировая повестка, которая сосредоточена вокруг COVID-19. Разведки пяти англоязычных стран обвиняют Китай в недостаточных мерах для предотвращения пандемии, если не вообще прямо указывают на его вину в появлении этого вируса.

Таким образом, наблюдается явный конфликт между Китаем с одной стороны и США и Англией, как основных англоязычных держав, с другой. В этой ситуации можно ждать новых санкций и торговых войн. Позиция России, скорее всего, останется нейтральной и будет направлена в первую очередь на Европу (Франция, Германия) и Ближний Восток.

Пока мировые державы будут испытывать экономики друг друга на прочность, рассчитывать на большой интерес инвесторов не стоит, так как риски для них велики и мало прогнозируемые.

В отношении инвестиций сейчас важно проявлять здравый смысл, не делать вид, что ничего не происходит, а суметь грамотно просчитать, как текущая ситуация сказалась на инвестиционных проектах и какие меры были приняты и учитывать их в тенденциях. Далее корректировать свои инвестиционные модели и ожидания.

Нужно четко понимать, что в первую очередь, от ограничительных методов страдает экономика, которая находится в стрессовом состоянии из-за невозможности полноценно функционировать, что порождает дополнительные риски при формировании инвестиционной политики.

Об этом свидетельствует простой в работе предприятий и организаций, особенно в общепите, гостиничном бизнесе, авио-жд перевозках, что жизнен важно учитывать в инвестиционных моделях. Также в рамках инвестиционной политики необходимо учитывать перераспределение федеральных и региональных денег на первоочередные нужды - антикризисные меры, что неизбежно снижают роль государства в инвестиционных программах и намечается тенденция замещения государственных ресурсов - частными.

Сегодня среди инвесторов, остаётся главный и, пожалуй, до конца не решённый в рамках оценки инвестиционного риска вопрос : что будет дальше и какие перспективы ждут инвестиционные проекты те, что только начали инвестировать в запуск производства или другого предприятия, производящего товары или услуги и уже функционирующие, но которые попали под ограничения.

В заключении можно обозначить основные факторы влияющие на проблематику эффективности формирования инвестиционной политики в настоящее время и на инвестиционные тенденции в частности, а именно:

- неблагоприятный геополитический фон;

- пандемия COVID-19;

-снижение активности государства в инвестиционных проектах из-за необходимости направления средств на поддержку социально-экономической обстановке внутри стран из -за пандемии;

- ценовые «качели» на энергоресурсы;

- противостояние Китая с США и угроза новой торговой войны.

- нарастающая угроза второй волны пандемии COVID-19;

- неблагоприятные финансово-экономические условия и закрытие границ между стран

- обрыв отработанных коммерческих и логистических связей на международном и региональных рынках и т.д.

- обострение вялотекущих военных конфликтов - Нагорный Карабах, Сирия и т.д.

Как сегодня и завтра будут обстоять дела в формировании инвестиционной политики, насколько уверенно себя чувствуют инвесторы и какие отрасли наиболее перспективны ответить однозначно очень трудно. Одно можно сказать с уверенностью, что методология инвестиционной политики будет адаптироваться под новые реалии и ее инструментарий уже не будет такой как раньше.

Основная проблема с поддержанием финансовых рынков через постоянное накачивание ликвидностью и нулевые процентные ставки в том, что это усугубляет долгосрочные перекосы в экономиках.

Рынок и раньше порой давал странные реакции - например, неадекватно реагировал на внешние факторы на протяжении долгого времени, что невозможно было объяснить действием одних лишь естественных законов. Иногда в колебаниях рынка проглядывает чья-то отнюдь не невидимая рука. Когда-то, лет двадцать назад, это было принято списывать на происки «кукловодов». Неизвестных, влиятельных и практически всесильных. Местных кукольников и глобальных мастеров жанра. Сейчас наблюдателям и участникам стало проще: в роли кукловодов выступают вполне легитимные регуляторы, главы центральных банков и министры финансов.

Для отрасли мировых финансов нынешний год, скорее всего, окажется одним из лучших за последние годы. Ставки на большинстве крупных рынков уже в начале года были нулевые или отрицательные и даже в США не были повышены до уровней, минимально близких к бывшим до Великой рецессии. Дополнительный бонус был в том, что низкие ставки и готовность центральных банков скупать облигации позволяют быстро наращивать госдолг, не думая о последствиях. Близость выборов в США и политическое решение в ЕС до поры до времени не обращать внимания на требования финансовой стабильности также способствовали выбору варианта, когда «за бедных и голодных заплатит король».

Основная проблема с поддержанием рынков через постоянное накачивание ликвидностью и сохранение нулевых процентных ставок в том, что эти меры усугубляют долгосрочные перекосы в мировой и национальных экономиках. Выдача пособий и поддержание рабочих мест позволили локально избежать обнищания, но привели к резкому росту госдолга. При этом уже через полгода после окончания первых программ помощи потребовались новые пакеты - и они уже менее щедрые, потому что монетарное стимулирование и так работает «на полном газу».

Перспектива многолетних структурных дефицитов и увеличения госдолга не страшна только при очевидных перспективах роста экономики, занятости и доходов граждан - как это было после мировых войн, когда уровни госдолга в США и Британии были сопоставимы или выше текущих уровней. Но в моменте бурный рост не просматривается.

В результате, как ни печально, наиболее вероятной перспективой оказываются разные малоприятные сюжеты, которые уже не раз встречались в истории человечества. Вполне возможно поддерживать низкие процентные ставки и инфлировать государственный и корпоративный долг - а с ним и сбережения, и инвестиции старшего поколения, а также фиксированные доходы. Делать это можно в том числе за счет манипуляций со статистикой, причем вполне легитимных, - например, не видеть пузыри в активах и сравнивать все с потребительской инфляцией, рассчитанной по корзине, весьма далекой от потребления среднего гражданина.

III. Россия в системе интеграции мировых финансов

Интеграция финансовых рынков является неотъемлемой частью формирования единого экономического пространства стран Евразийского экономического союза (ЕАЭС, Союз). Она направлена на укрепление стабильности и надежности финансовых систем стран Союза, повышение их прозрачности и эффективности.

Евразийской экономической комиссией (далее - Комиссия) совместно с правительствами государств-членов формируется нормативная правовая база по созданию общего финансового рынка ЕАЭС.

В 2016 году вступило в силу Соглашение об обмене информацией, в том числе конфиденциальной, в финансовой сфере в целях создания условий на финансовых рынках для обеспечения свободного движения капитала, в котором определен порядок обмена и использования информации между финансовыми регуляторами.

Реализация этого соглашения позволит повысить уровень защиты прав участников финансового рынка, инвесторов и эмитентов, обеспечит прозрачность и финансовую устойчивость организаций, работающих на финансовом рынке.

В октябре 2019 года главы государств - членов ЕАЭС утвердили Концепцию формирования общего финансового рынка ЕАЭС. В Концепции определены основные цели, принципы, этапы и основные направления формирования общего финансового рынка Союза.

Ключевыми элементами формирования общего финансового рынка являются:

- согласованное развитие регулирования и надзора за деятельностью участников финансового рынка;

- гармонизация законодательства государств - членов Союза в финансовой сфере;

- обеспечение взаимного допуска участников финансовых рынков государств-членов на рынки друг друга;

- формирование рыночной инфраструктуры, общего биржевого и платежного пространства;

- развитие и внедрение перспективных финансовых технологий;

- обеспечение защиты прав и интересов инвесторов и потребителей финансовых услуг.

В октябре 2019 года главы государств - членов ЕАЭС утвердили Концепцию формирования общего финансового рынка ЕАЭС. Реализация Концепции позволит устранить существующие барьеры для свободного движения капитала и финансовых услуг внутри Союза, обеспечить повышение доступности и разнообразие инвестиционных, банковских и страховых продуктов для частных лиц и субъектов предпринимательства.

Национальными (центральными) банками государств - членов ЕАЭС разработан график работы, направленный на реализацию Концепции формирования общего финансового рынка ЕАЭС.

Построение общего финансового рынка ЕАЭС будет осуществляться в два этапа. На первом этапе, до 2025 года, странам Союза необходимо провести работу по гармонизации финансового законодательства, выработать подходы к организации административного сотрудничества регуляторов финансовых рынков и в результате обеспечить взаимный допуск поставщиков финансовых услуг стран Союза на рынки друг друга.

Также государствами-членами будут определены согласованные подходы к взаимному признанию лицензий для учреждения юридического лица в банковском и страховом секторах и к трансграничной поставке финансовых услуг на рынке ценных бумаг. На втором этапе, после 2025 года, будет продолжена работа по гармонизации финансового законодательства и определению согласованных подходов к осуществлению деятельности по предоставлению финансовых услуг без дополнительного учреждения (лицензирования) в качестве юридического лица.

Для обеспечения взаимного признания лицензий на осуществление деятельности в секторах финансовых услуг и недискриминационного доступа на финансовые рынки государств Союза разработано Соглашение о гармонизации законодательства государств - членов ЕАЭС в сфере финансового рынка. Соглашением определяются направления и порядок гармонизации законодательства в банковском секторе, страховом секторе и секторе услуг на рынке ценных бумаг, надзорных требований и подходов к регулированию рисков в сфере финансового рынка.

В марте 2020 года Соглашение о гармонизации законодательства вступило в силу. В целях реализации Соглашения уполномоченными органами государств Союза совместно с Комиссией разработан план мероприятий по гармонизации законодательства государств - членов ЕАЭС в сфере финансового рынка с указанием этапов и сроков проведения гармонизации законодательства, утвержденный Советом ЕЭК в ноябре 2020 года.

План гармонизации направлен на сближение норм и требований, предусмотренных национальными законодательствами в финансовой сфере, и на обеспечение эффективного функционирования общего финансового рынка ЕАЭС.

Одно из ключевых направлений формирования общего финансового рынка - создание Общего биржевого пространства Евразийского экономического союза.

Общее биржевое пространство ЕАЭС будет формироваться как взаимосвязанная система биржевой торговли ценными бумагами и финансовыми инструментами на организованных рынках стран Союза, объединенная между собой на основе согласованных процедур и технологий.

Евразийской экономической комиссией совместно с финансовыми регуляторами подготовлен проект «дорожной карты» по формированию Общего биржевого пространства ЕАЭС, который включает в себя разработку и реализацию логически взаимосвязанных элементов, необходимых для эффективного функционирования биржевой торговли ценными бумагами и финансовыми инструментами, в том числе:

1) взаимный допуск брокеров и дилеров к организованным торгам на биржах государств-членов;

2) взаимное признание и взаимный допуск ценных бумаг и финансовых инструментов;

3) формирование общей системы раскрытия информации на биржевом рынке;

4) электронное взаимодействие по унифицированным форматам и каналам передачи информации;

5) интегрированный расчетно-депозитарный кластер и клиринговая система.

Интеграция биржевых рынков государств Союза будет базироваться на международных принципах организации деятельности инфраструктурных институтов, международных стандартах клиринга и расчетов, в том числе по трансграничным сделкам по ценным бумагам и финансовым инструментам.

План мероприятий («дорожная карта») по формированию Общего биржевого пространства в рамках Евразийского экономического союза утвержден Коллегией ЕЭК в ноябре 2020 года. Создание Общего биржевого пространства ЕАЭС позволит обеспечить свободное движение капитала, товаров и услуг, увеличение взаимных инвестиций и повышение инвестиционной привлекательности финансовых рынков Союза.

Для активизации формирования Общего биржевого пространства разработан проект Соглашения о допуске брокеров и дилероводного государства - члена ЕАЭС к участию в организованных торгах на биржах других государств-членов.

Основная цель этого Соглашения - обеспечение допуска брокеров и дилеров одного государства-члена к участию в организованных торгах на биржах другого государства-члена, укрепление взаимного торгового и инвестиционного сотрудничества.

Комиссией совместно с финансовыми регуляторами государств-членов разработан проект Соглашения о согласованных подходах к регулированию валютных правоотношений и принятии мер либерализации, который направлен на поэтапную либерализацию валютного законодательства.

Это один из основополагающих документов в сфере валютной политики, направленный на обеспечение свободы движения капитала, товаров и услуг на евразийском пространстве. Реализация положений этого Соглашения окажет позитивное влияние на развитие взаимной

Заключение

Основным назначением международных финансов является формирование фондов денежных средств с целевым назначением, перераспределение ресурсов финансового характера между субъектами хозяйствования.

Все задачи, стоящие перед международными финансами, условно можно разделить на общеэкономические и рыночные, т.е. практические. Общеэкономическими задачами являются: Разработка международных платежных средств; Распределение национальных ресурсов между государствами; Становление интернационального капитала.

К задачам рыночного назначения относятся: Обеспечение международных торговых отношений средствами покупательского характера; Обеспечение межнациональных расчетов средствами платежа; Развитие кредитных отношений между странами; Становление международных рынков финансов.

В практической деятельности международные финансы воплощаются в международной финансовой политике, международном праве и международном финансовом менеджменте.

В основном механизм перераспределения мировых финансов содержит в себе три основных блока: финансовая помощь, мировой финансовый рынок, золотовалютные резервы. Финансовые ресурсы мира находятся преимущественно и движении, перераспределяясь между различными участниками международных экономических отношений. Часть из них попадает в золотовалютные резервы (ЗВР), часть предоставляется за рубеж на льготных условиях в виде помощи, но основная масса покупается и продается на мировом финансовом рынке

Список использованных источников

- Авагян, Г., Л. Международные валютно-кредитные отношения: Уч. / Г. Л. Авагян, Ю. Г. Вешкин. - М.: Магистр, 2020. - 192 c.

- Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие / Е.Ф. Авдокушин. - М.: Дашков и К, 2019. - 132 c.

- Баранов, В. М. Тенденции развития мирового финансового рынка / В. М. Баранов. — Текст : непосредственный // Молодой ученый. — 2020. — № 17 (151). — С. 327-332.

- Булатов, А.С. Мировая экономика и международные экономические отношения. полный курс (для бакалавров) / А.С. Булатов и др. - М.: КноРус, 2019. - 352 c.

- Гусаков, Н.П. Международные валютно-кредитные отношения: Учебник / Н.П. Гусаков, И.Н. Белова, М.А. Стренина. - М.: Инфра-М, 2018. - 352 c.

- Зубенко, В.В. Мировая экономика и международные экономические отношения: Учебник и практикум / В.В. Зубенко, О.В. Игнатова, Н.Л. Орлова. - Люберцы: Юрайт, 2020. - 409 c.

- Любецкий, В.В. Мировая экономика и международные эконом. отношения: Учебник / В.В. Любецкий. - М.: Инфра-М, 2020. - 224 c.

- Мандрон, В. В. Финансовый рынок: структура и функции / В. В. Мандрон, Н. Ю. Кузина. — Текст : непосредственный // Молодой ученый. — 2020. — № 8 (142). — С. 182-184.

- Николаева, И.П. Мировая экономика и международные экономические отношения: Учебник для бакалавров / И.П. Николаева, Л.С. Шаховская. - М.: Дашков и К, 2016. - 244 c.

- Новокшонова, Л.В. Международные экономические отношения. Активные методы обучения: Учебное пособие / Л.В. Новокшонова, Н.В. Шмелева, М.Л. Горбунова. - М.: Магистр, 2017. - 352 c.

- Смитиенко, Б.М. Международные экономические отношения: Учебник / Б.М. Смитиенко. - М.: Инфра-М, 2018. - 312 c.

- Таймасов, А.Р. Мировая экономика и международные экономические отношения. Учебное пособие / А.Р. Таймасов, З.М. Муратова, К.Н Юсупов. - М.: КноРус, 2020. - 143 c.

- Терновая, Л.О. Геопоэтика: международные отношения и искусство: Монография / Л.О. Терновая. - М.: Альфа-М, 2016. - 191 c.

- Терновая, Л.О. Геопоэтика: международные отношения и искусство: Монография / Л.О. Терновая. - М.: Альфа-М, 2017. - 342 c.

- Халевинская, Е.Д. Мировая экономика и международные экономические отношения: Учебник / Е.Д. Халевинская. - М.: Магистр, 2017. - 416 c.

- Чеботарев, Н.Ф. Мировая экономика и международные экономические отношения: Учебник для бакалавров / Н.Ф. Чеботарев. - М.: Дашков и К, 2016. - 352 c.

- Чуманская, О. А. Финансиализация глобальной экономики и её последствия для России / О. А. Чуманская. — Текст : непосредственный // Молодой ученый. — 2020. — № 19 (99). — С. 437-442.

- Шаховская, Л.С. Мировая экономика и международные экономические отношения. конспект лекций / Л.С. Шаховская. - М.: КноРус, 2019. - 320 c.

- Шимко, П.Д. Мировая экономика и международные экономические отношения: Учебник и практикум для бакалавриата и магистратуры / П.Д. Шимко. - Люберцы: Юрайт, 2019. - 392 c.

- Роль страхования на финансовом рынке (Страхование банковских вкладов)

- Особенности управления организациями в современных условиях и пути его совершенствования (Предложения по совершенствованию системы управления магазина «Магнит»)

- Ценообразование на спортивные товары и услуги

- Человеческий фактор в управлении организацией (ПАО НПО “Алмаз”)

- Воспитательный климат семьи и его влияние на становление личности ребенка»

- Дидактическая игра как метод обучения (Как появилась игра)

- Невербальные проявления эмоциональных состояний человека (Язык тела)

- Методы выбора проектов (Проект как объект управления)

- Теории происхождения государства (Договорная теория происхождения государства)

- Понятие и система обязательного медицинского страхования

- Основные функции в системе менеджмента (предприятие ООО «Макдональдс»)

- Юридическая ответственность (Обстоятельства, освобождающие от юридической ответственности )