УПРАВЛЕНЧЕСКИЙ УЧЕТ РАСХОДОВ НА ОПЛАТУ ТРУДА И СОЦИАЛЬНЫЕ НУЖДЫ

Содержание:

Введение

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков, начисленных в денежной и натуральных формах, включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время.

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно - правовых форм устанавливается законодательством. С 1 июля 2016г. МРОТ составляет 7500рублей[1]. Регионы устанавливают самостоятельно минимальный размер в соответствии с прожиточным минимумом своей области. В соответствии с частью 1 статьи 2 Закона Нижегородской области от 24 декабря 2012 года № 166-3 «О порядке установления величины прожиточного минимума в Нижегородской области» Правительство Нижегородской области постановляет: установить величину прожиточного минимума по Нижегородской области за II квартал 2016 года в расчете на душу населения 8891 рубль и по основным социально-демографическим группам населения: для трудоспособного населения – 9531 рубль. Для предприятия оплата труда за полный рабочий месяц ниже прожиточного минимума трудоспособного населения чревато прокурорскими проверками.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами. В свою очередь заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Тема учета оплаты труда очень актуальна, так как является очень важной составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых начислений. Важно не только правильно отразить расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитать сумму, причитающуюся к выплате каждому работнику по всем основаниям, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов[2].

Целью данной работы является управленческий учет и анализ расходов на оплату труда и социальные нужды. Объектом исследования выступает АО «Кулебакский хлебозавод».

1. Глава первая: Сущность оплаты труда в современных условиях

1.1. Понятие и сущность заработной платы

Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала[3].

В экономической теории существует две основных концепции определения природы заработной платы:

- Заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

- Заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы[4].

Рассматривая сущность понятия «заработная плата», следует иметь в виду, что оно используется применительно к лицам, работающим по найму и заинтересовано в минимизации расходов на рабочую силу в расчете на единицу производимой продукции (как за счет более эффективного использования работника в течение рабочего времени, так и за счет более выгодных условий субъектами рынка труда как одного из ресурсных рынков).

Рыночная цена единицы труда, имея в качестве объективной основы стоимость рабочей силы, может, тем не менее, отклоняться от нее под влиянием факторов, определяющих спрос на рабочую силу и предложение на рынке труда.

Уровень оплаты труда, минимальные ставки заработной платы, прочие условия найма гарантируются системой коллективных договоров и соглашений.

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого[5]. Организация оплаты труда предполагает:

- определение форм и систем оплаты труда работников учреждения;

- разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов учреждения;

- разработку системы должностных окладов служащих и специалистов;

- обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

- Принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам[6].

- Принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства[7].

- Принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства[8].

- Принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма[9].

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу.

Будучи основным источником дохода трудящихся, заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того, чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции. Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативных результатах[10].

1.2. Функции заработной платы

Все работающие по найму получают за проделанную на предприятии работу заработную плату, то есть определенную сумму денежных средств, компенсирующих затраты труда работника и обеспечивающих ему определенный уровень удовлетворения личных потребностей, а также потребностей членов его семьи.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности количества, качества и условий выполнение работы, а также выплаты компенсирующего и стимулирующего характера. Для работодателя же труд выступает в качестве одного из факторов производства, а заработная плата наемных работников является одним из элементов издержек производства.

В условиях рыночной экономики формируется рынок труда, субъектами которого выступают: работодатели (собственники средств производства), предъявляющие спрос на определенное количество ресурса труда и наемные работники (собственники ресурса труда), количество и профессионально - квалификационные характеристики которых формируют предложение на рынке труда.

Объектом сделки на рынке труда выступает право на использование единицы ресурса труда определенного качества в течение некоторого промежутка времени в конкретных условиях. Рыночная цена единицы труда – это ставка заработной платы, обусловленная в договоре и определяющая уровень оплаты труда, имеющего конкретные профессионально-квалификационные характеристики в единицу времени. С учетом баланса экономических интересов субъектов рынка труда, рыночная цена единицы труда данного качества складывается под влиянием соотношения спроса и предложения[11].

На величину ставки заработной платы и конъюнктуру рынка труда оказывают влияние следующие факторы[12]:

- изменение спроса и предложения на рынке товаров и услуг, при производстве которых используется данный труд;

- полезность ресурса труда для предпринимателя;

- эластичность спроса на труд по цене;

- взаимозаменяемость ресурсов;

- изменение цен на потребительские товары и услуги.

Все присущие заработной плате функции представляют диалектическое единство и, лишь совокупности, позволяют понять сущность заработной платы, противоречия в ней и проблемы, возникающие в процессе совершенствования оплаты труда. Заработная плата выполняет следующие функции:

- воспроизводственную;

- стимулирующую;

- социальную;

- учетно-производственную.

Уровень выполнения воспроизводственной функции зависит от того, насколько заработная плата (и в первую очередь ее минимальный уровень) обеспечивает прожиточный минимум[13].

Стимулирующая функция заработной платы заключается в том, чтобы направлять интересы трудящихся на достижение высоких результатов труда (большего его количества, более высокого качества и так далее) за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада.

Социальная функция заработной платы заключается в обеспечении принципа социальной справедливости. Смысл этой функции состоит в том, что социально-экономическое положение работников в значительной мере определяется комплексом их экономических и социальных благ.

Учетно-производственная функция заработной платы характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства[14].

Известны и такие функции заработной платы как социально-психологическая, нравственно-воспитательная.

Первая направлена на формирование через систему стимулирования внутреннего мира работника, ценностей, ориентации, установок, на формирование того или иного типа отношения к труду. Вторая - направлена на формирование трудовой морали. Каждое научное направление видит в стимулировании свой предмет[15].

Для реализации данных функций необходимо соблюдение следующих принципов:

- повышение реальной заработной платы по мере роста эффективности производства и труда;

- обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы;

- дифференциация заработной платы в зависимости от трудового вклада работника в результаты деятельности предприятия, содержания и условий труда, района расположения предприятия, его отраслевой принадлежности;

- равная оплата за равный труд;

- государственное регулирование оплаты труда;

- учет воздействия рынка труда;

- простота, логичность и доступность форм и систем оплаты труда.

Принципы и функции заработной платы создают необходимые методические основы для организации оплаты труда непосредственно на предприятиях[16].

1.3. Синтетический и аналитический учет оплаты труда

Аналитический учет расчетов по заработной плате ведется: по каждому работнику; видам начислений; источникам выплат; структурным подразделениям; видам выпускаемой продукции, работ, услуг. Используются три варианта организации аналитического учета расчетов с работниками: по расчетно-платежным ведомостям; раздельно по расчетным и платежным ведомостям; по расчетным листкам, выписанным на каждого работника[17].

Заработная плата может начисляться и выдаваться один или два раза в месяц. Если заработная плата выдается два раза в месяц, то за первую его половину либо выдается аванс, либо делается полный расчет. Чаще выдается аванс. В результате группировки первичных документов по учету выработки и отработанного времени исчисляют сумму начисленной работнику заработной платы за месяц. Результаты группировки переносятся в расчетную ведомость (листок). Основаниями для их составления служат следующие документы:

- табель учета рабочего времени;

- накопительные карточки заработной платы. Они используются для сдельщиков, которые выполняют разные виды работ. Карточка заводится на одного рабочего;

- справки-расчеты по доплатам и дополнительной заработной плате;

- платежные ведомости или расходные кассовые ордера на выданные авансы.

Работники получают заработную плату в кассе предприятия или перечислениями на счета. Наличная заработная плата выдается в центральной кассе. При децентрализованной выдаче в центральной кассе ведут книгу регистрации платежных ведомостей и сумм, выданных по ним[18].

Для выплаты заработной платы установлены жесткие сроки:

- в течение трех дней считая день получения наличных денежных средств в банках;

По окончании установленных сроков в каждой строке ведомости, в которой нет росписи в получении денег, специальным штампом или от руки делается отметка "Депонировано". Затем на лицевой стороне ведомости делают запись о дате закрытия, фактически выданной заработной плате и депонированных суммах. По депонированным суммам кассир составляет их реестр.

Данные о выплатах по ведомости записывают в кассовую книгу, на ведомости ставится штамп: "Расходный кассовый ордер №...". Закрытые платежные ведомости подшивают к отчету кассира. Бухгалтер, получив отчет, проверяет правильность подсчета итогов и депонированных сумм и соответствие данных ведомостей и реестров депонированных сумм[19].

В бухгалтерии ведется книга учета депонированных сумм по структурным подразделениям и отдельным лицам. Книга открывается на год, а каждая отдельная сумма отражается в ней в течение срока исковой давности, установленного законодательством для расчетов между юридическими и физическими лицами — три года. По истечении этого срока она списывается в состав финансовых результатов как доход от внереализационных операций[20].

Учет расчетов с депонентами можно организовать прямо при помощи реестров не выданной заработной платы, добавив в них соответствующие графы.

Депонентская задолженность выплачивается на основе расходных кассовых ордеров.

Синтетический учет расчетов по заработной плате

Для учета расчетов по заработной плате предназначен пассивно-активный счет расчетов 70 «Расчеты с персоналом по оплате труда»[21]. Начисление заработной платы и других видов выплат отражается по его кредиту:

Дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 "Брак в производстве" и т. п. Кредит счета 70 "Расчеты с персоналом по оплате труда".

При начислении заработка работникам за погрузо-разгрузочные работы, связанные с приобретением ТМЦ, в учете составляется запись:

Дебет счетов 10 «Материалы», 16 «Отклонение в стоимости материальных ценностей». Кредит счета 70 «Расчеты с персоналом по оплате труда».

При начислении заработной платы за разборку и демонтаж основных средств при их продаже или ликвидации, за предпродажную подготовку запасов при их реализации составляется запись:

Дебет счета 91.02.1 «Прочие расходы». Кредит счета 70 «Расчеты с персоналом по оплате труда».

Начисление пособий по социальному страхованию отражается записью:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению». Кредит счета 70 «Расчеты с персоналом по оплате труда»[22].

При начислении отпускных за счет сформированного резерва делают запись:

Дебет счета 96 «Резервы предстоящих расходов». Кредит счета 70 «Расчеты с персоналом по оплате труда»[23].

При начислении дивидендов акционерам и участникам делается запись:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Кредит счета 70 «Расчеты с персоналом по оплате труда».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются удержания и выплата заработной платы. Суммы за работной платы, пенсий, пособий, материальной помощи, вы данные наличными, отражаются записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда». Кредит счета 50 «Касса»[24].

Организация может по договору с банком выплачивать заработную плату путем перечисления на карточные счета работников. На основании платежного поручения на перечисление средств на счета работников, в учете делают запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда». Кредит счета 51 «Расчетные счета»[25].

2. Глава вторая: Учет расходов на оплату труда на примере АО «Кулебакский хлебозавод»

2.1 Организационная характеристика предприятия

Акционерное общество «Кулебакский хлебозавод» начал свою деятельность в 1933году. Дата государственной регистрации АО «Кулебакский хлебозавод»: 03 декабря 1992г.

Акционерное Общество «Кулебакский хлебозавод» – один из поставщиков хлебобулочных и кондитерских изделий в Нижегородской области. Кроме того им осуществляется доставка собственных изделий в районы Рязанской области и республики Мордовия.

Народная мудрость гласит: «Хдеб — всему голова!»

Хлебобулочная продукция является одной из видов продукции , которая всегда востребована покупателем, но в условиях жесткой конкуренции и ценовой политики предприятию постоянно приходиться работать над усовершенствованием производства хлебобулочной и кондитерской продукции, работать над ее качеством, упаковкой. Предприятие осваивает новые виды продукции, а это конечно же влечет за собой постоянное привлечение средств на покупку нового оборудования, обучение специалистов и работников. Условия труда работников в производственных цехах , особенно в летний период, требуют особого внимания. Труд достаточно тяжелый. С целью стимулирования работоспособности постоянно рассматриваются предложения по повышению заработной платы как в целом по коллективу, так и по отдельным категориям рабочих профессий.

Основные элементы учетной политики предприятия:

1. Бухгалтерский учет в организации осуществляется под руководством главного бухгалтера.

2. Бухгалтерский учет в АО «Кулебакский хлебозавод» осуществляется с использованием программы 1С:Предприятие 8.3 (8.3.4.465)[26].

3. На предприятие применяется план счетов бухгалтерского учета, содержащий синтетические счета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

4. Срок полезного использования по основным средствам определяется на основании Классификации основных средств, включаемых в амортизационные группы.

5. Начисление амортизации по основным средствам ведется линейным способом.

7. Ежегодная переоценка основных средств не проводится.

8. Все материалы и товары, отпускаемые в производство или на иные цели, оцениваются по средней себестоимости

9. Готовая продукция учитывается по фактической себестоимости[27].

Сегодня «Кулебакский хлебозавод» - это предприятие по производству хлебобулочной и кондитерской продукции, оснащенное современным оборудованием, производственные процессы которого максимально автоматизированы.

Производством продукции занимается цех по производству хлебобулочной продукции, пряничный и кондитерский цех.

Реализацию и доставку осуществляет отдел сбыта и автомобильный цех.

Также на АО «Кулебакский хлебозавод имеется служба главного энергетика, которая включает в себя ремонтно-механическую службу и ремонтно- строительный участок.

Задачей ремонтно-механической службы предприятия являются своевременное и качественное проведение ремонта производственного оборудования. Целью ремонтно- строительного участка является строительство и ремонт эксплуатируемых производственных помещений.

2.2. Основные технико-экономические показатели предприятия

По данным таблицы 1 можно сделать анализ деятельности предприятия за периоды 2014-2015гг[28].

Таблица 1

|

Год |

Выручка без НДС (тыс.руб.) |

Себестоимость продаж (тыс.руб.) |

% банка (тыс.руб.) |

Основные средства (тыс.руб.) |

Материалы (тыс.руб.) |

Чистая прибыль (тыс.руб) |

|

2015г. |

173821 |

168774 |

4068 |

40239 |

19208 |

5325 |

|

2014г. |

151997 |

146645 |

3136 |

38514 |

17695 |

4432 |

По данным за 2014-2015 гг. видно, что чистая прибыль увеличилась на 20,1 %. Причиной является рост доходов от полученных процентов банка по вкладам на 29,7%. Увеличение выручки от продаж продукции составило 14,4%.

Увеличение фондоотдачи на 4,5 % свидетельствует об эффективном использовании основных фондов в 2015 году по сравнению с 2014 годом.

Положительным моментом деятельности предприятия также является увеличение материалоотдачи на 8,6 %, что говорит об эффективном использовании материальных ресурсов.

Повышение темпов роста себестоимости реализованной продукции над темпами роста прибыли от продаж привело к снижению рентабельности реализованной продукции на 20,7 %, что является отрицательным моментом хозяйственной деятельности предприятия.

Таблица 2

По данным таблицы 2 видно увеличение среднегодовой выработки работника предприятия на 109 тыс. руб. в основном произошло за счет увеличения объема товарной продукции, а также за счет снижения среднесписочной численности работников[29].

По данным таблицы 2 видно увеличение среднегодовой выработки работника предприятия на 109 тыс. руб. в основном произошло за счет увеличения объема товарной продукции, а также за счет снижения среднесписочной численности работников[29].

Из анализа можно сделать вывод, что хозяйственная деятельность предприятия в период 2014-2015 гг. была эффективной.

2.3. Анализ затрат на оплату труда на предприятии

Таблица 1 – Финансово-экономические показатели АО «Кулебакский хлебозавод»

|

Показатели |

2015г.(тыс.руб.) |

2014г.(тыс.руб.) |

|

ФОТ |

54054,87 |

49757,29 |

|

Среднесписочная численность |

221 |

225 |

|

Средняя зарплата |

20,38 |

18,43 |

По данным таблицы 1 видно, что среднесписочная численность всего персонала уменьшилась по сравнению с прошлым годом на 4 человека. Фонд оплаты труда вырос по сравнению с прошлым годом на 8,6%, а среднегодовая заработная плата 1 работника - на 10,6 %. Рост фонда оплаты труда, средней заработной платы обусловлен увеличением тарифных ставок и окладов с 01.01.2015г. на 10% и за счет вознаграждения по итогам работы за год.

Фонд заработной платы работников АО "Кулебакский хлебозавод" за 2015 год увеличился на 4297,58 тыс. руб. по сравнению с 2014 годом. Тарифные ставки и должностные оклады с 1 января 2010 года были увеличены на 10%[30].

Таблица 2 – Средний доход 1-го работающего.

|

Зарплата производственных рабочих, руб. |

Вспомогательное производство, руб. |

Автогараж, руб. |

Служба главного энергетика, руб. |

Зарплата ИТР, руб. |

Итого средняя зарплата по АО, руб. |

|

|

2015г. |

19865 |

10067 |

27246 |

17649 |

18939 |

20382 |

|

2014г. |

17886 |

8420 |

20588 |

15908 |

16551 |

18428 |

По данным таблицы 2 среднемесячный доход работников предприятия за 2015 год составил 20383 рублей и возрос по сравнению с прошлым годом на 1954 руб. или на 10,6%, в том числе по производственным рабочим на 1979руб. или на 11%, по ИТР на 2388 руб. или на 14,4%.

Соотношение темпа роста производительности труда к средней заработной плате:

Видно, что за период с 2014 по 2015 в АО «Кулебакский хлебозавод» среднегодовая заработная плата возрастала не более высокими темпами, чем среднегодовая выработка. В 2014 году фонд заработной платы увеличился на 5,2% за счёт увеличения тарифных ставок, окладов, выдачи премии по итогам года . В 2015 году фонд заработной платы увеличился на 8,6% также за счёт увеличения тарифных ставок, окладов, выдачи премии по итогам года . В 2015 году впервые за рассматриваемый период достигнуто опережение темпов роста производительности труда над темпами роста средней заработной платы (116,1 и 108,6%), коэффициент опережения составил 6,9%. Темпы роста средней заработной платы значительно опередили темпы роста производительности труда в 2013г. в связи с незапланированными в бюджете выплатами к Дню защитника отечества, Международному женскому дню 8 марта, Светлому христову воскресенью, Дню хлебопекарной промышленности.

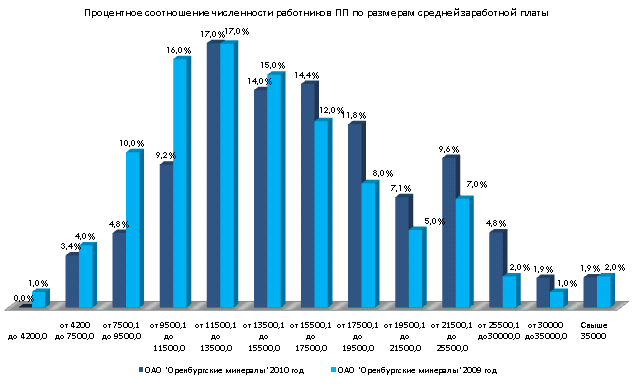

Таблица 3 – Процентное соотношение численности работников

предприятия по размерам средней заработной платы

|

Год |

Зарплата до 10000 руб.,% |

Зарплата от 11000 до 15000 руб.,% |

Зарплата от 16000 до 20000 руб.,% |

Зарплата от 21000 руб.,% |

|

2014 |

2 |

46 |

36 |

14 |

|

2015 |

0 |

23 |

48 |

29 |

Анализируя данные диаграмм можно сделать вывод: значительно уменьшилось количество работников с заработной платой в диапазонах до 10000 руб. и с 11000 до15000 руб.Количество работников с заработной платой с 16000-20000 рублей и от 21000 руб.значительно возросло. Увеличивается количество работников с более высоким уровнем заработной платы.

По итогам работы АО «Кулебакский хлебозавод за 2015 год можно сделать следующие выводы: объем выпущенной промышленной продукции составил 4124,92тонн и соответствует потребности рынка, инвестиции в основной капитал являются достаточными, в количественном отношении предприятие обеспечено трудовыми ресурсами, наблюдается недостаточное количество квалифицированного персонала.

3. Глава третья: Управленческий учет затрат на оплату труда

3.1. Первичные документы по учету труда и заработной платы

Учет рабочего времени в АО "Кулебакский хлебозавод" осуществляется табельным учетом. Каждому принимаемому на работу присваивается табельный номер и делается отметка в трудовой книжке о принятии на работу, также составляется трудовой договор, который подписывается как работником так и генеральным директором АО «Кулебакский хлебозавод», действующим на основании Устава.

Сведения о работнике заносятся в автоматизированную систему учета 1С:Предприятие (Ф.И.О, данные паспорта, № ИНН, № свидетельства о регистрации в ПФ РФ). Табель учета рабочего времени форма Т-13 на производственных рабочих, службу главного энергетика, автогаража и отдела сбыта ведут начальники подразделений, на работников административно- управленческого персонала заместитель главного бухгалтера по экономике.

Табель открывается 1-го числа каждого месяца и передается в бухгалтерию 1 раз в месяц:

- для расчета заработной платы за месяц, аванс (зарплата за первую половину месяца) выплачивается фиксированной суммой в размере 3000руб.

При необходимости большей суммы аванса работнику необходимо написать заявление на увеличение суммы, подписать руководителем и передать в расчетный отдел бухгалтерии предприятия.

Окончательно оформленный табель передается в бухгалтерию, где используется для расчета заработной платы работникам предприятия. Основой для начисления заработной платы по итогам работы за месяц служат штатные расписания подразделений АО.

В табеле указываются оклады, тарифные ставки, а также доплаты.

В АО «Кулебакский хлебозавод» применяется поощрительная система оплаты труда, с применением коэффициента трудового участия- КТУ(в размере от 1 и выше (стабильно 1,5))[31].

Дополнительно к начисленной заработной плате, в пределах выделенного ФЗП руководителями структурных подразделений индивидуально каждому работнику устанавливается коэффициент трудового участия (КТУ) учитывающий: результативность работы, затраченные усилия, отсутствие сбоев, профессиональный потенциал, выполнение требований руководства, отклонение от нормального режима работы,соблюдение трудовой и производственной дисциплины по итогам работы за месяц. Далее табеля рассматриваются комиссией общества по вопросам заработной платы в составе: технического директора, главного бухгалтера, начальника производства и зам.гл.бухгалтера по экономике. Комиссия общества по заработной плате вправе увеличить или уменьшить КТУ персонально любому работнику АО. Рассмотренные комиссией табеля утверждаются генеральным директором. Заработная плата не может быть меньше утвержденного тарифа или оклада работника[32].

В АО "Кулебакский хлебозавод" применяют оплату труда по трудовым договорам и договорам гражданско-правового характера.

Договор гражданско-правового характера заключается между предприятием и работниками, привлекаемыми со стороны для выполнения конкретной работы.

Коллективный договор предприятия предусматривает положение о премировании[33]. Положение о поощрениях введено с целью усиления материальной заинтересованности работников АО в досрочном и качественном выполнении порученных работ и заданий в интересах АО, его стабильной работы, а также повышения имиджа и популярности на товарном рынке. Премия может начисляться ежемесячно, ежеквартально, за полугодие, за 9 месяцев, год. Премирование производится за:

- создание,содействие, освоение и внедрение новой техники и технологии, содействие рационализации и внедрению рац.преложений;

- высокие производственные и экономические показатели;

- активное участие в решении производственных и экономических задач, правильное понимание целей и интересов АО в экономии затрат на производство и повышение его прибыльности;

- активное участие в решении вопросов улучшения управления, укрепления трудовой и производственной дисциплины;

- долголетнюю и безупречную трудовую деятельность;

- проявление инициативы и предприимчивости, личный вклад работников в дело развития АО, повышение его прибыльности, создание положительного имиджа и популярности на товарном рынке;

- другие особо важные производственные и экономические задания, действия, а также содействие в их обеспечении.

Премирование производится приказом по АО или по распоряжению Генерального директора АО. Сумма премии определяется генеральным директором АО[34].

В целях поощрения лучших работников АО за профессиональное мастерство, качественное выполнение работ и активную деятельность, в интересах АО «Кулебакский хлебозавод» присваивается звание «Золотые руки» с вручением свидетельства о присвоении звания и ежемесячной выплатой премии в размере 500 рублей каждому работнику. Списки работников АО на звание «Золотые руки» предоставляются комиссии начальниками подразделений[35].

3.2. Оптимизация оплаты труда на предприятии

Главным требованием оптимизации оплаты труда, отвечающим как интересам работника, так и интересам работодателя является обеспечение необходимого роста заработной платы при снижении её затрат на единицу продукции, что является гарантией повышения оплаты труда каждого работника по мере роста эффективности деятельности предприятия в целом.

Анализ трудовых ресурсов АО «Кулебакский хлебозавод», эффективности их использования и состояния оплаты труда показал, как положительные, так и отрицательные стороны управления кадрами и затратами на оплату труда.

Обычно управление затратами на оплату труда сводится к их снижению, но это не всегда правомерно. Управление затратами на оплату труда - это прежде всего их оптимизация.

При разработке механизма оптимизации оплаты труда необходимо ориентироваться на цели, которые должны быть достигнуты в результате его внедрения:

1. Привлечение работников, в первую очередь молодых и квалифицированных.

2. Сохранение сотрудников в организации. Чтобы избежать потерь работников, которые являются ценным ресурсом, а также средств на профессиональное обучение и развитие, затраченные организацией, руководители должны обеспечить конкурентоспособность системы материального стимулирования.

3. Стимулирование производительного поведения. Вознаграждение должно ориентировать работников на осуществление тех действий, которые необходимы для организации.

4. Контроль над издержками на рабочую силу. Продуманная система материального стимулирования позволит организации контролировать и эффективно управлять затратами на рабочую силу, обеспечивая при этом наличие требуемых сотрудников.

С целью повышения качества труда бывает выгоднее пойти на дополнительные затраты, чем снижать оплату труда или оставлять ее на прежнем уровне.

Для стабилизации численности рабочих и специалистов, и уменьшения текучести кадров АО «Кулебакский хлебозавод» следует провести мероприятия по оптимизации оплаты труда:

- повысить уровень профессионального мастерства рабочих производств, для этого систематически направлять работников на курсы повышения квалификации, подготовки и переподготовки кадров. Данные мероприятия способствуют тому, чтобы меньше привлекалось внешних совместителей со стороны и по договорам подряда;

- постоянно изучать передовые приемы и методы труда, с целью облегчения труда рабочих;

- провести мероприятия по улучшению структуры и расстановки кадров;

- укрепить трудовую и производственную дисциплину, с целью исключить прогулы и простои без уважительной причины;

На современном этапе развития экономики становится очевидным, что ни одна система управления не сможет успешно функционировать, если не будет включать в себя эффективную систему мотивации труда, побуждающую каждого конкретного работника работать производительно и качественно для достижения конкретно поставленной цели. Разработка системы мотивации труда, позволяющей в наибольшей степени соединить интересы и потребности работников со стратегическими задачами предприятия, является ключевой задачей кадровой службы.

Выбор системы мотивации труда может зависеть от самых различных факторов. Назовем только некоторые из них.

В АО «Кулебакскйи хлебозавод» используется тарифная система оплаты труда, а также оклады, форма оплаты труда – повременная. Преимущества тарифной системы проявляются в ее традиционности. Тарифная система оплаты труда предусматривает повышение квалификации работников. Сохранение действующей тарифной системы возможен при условии современных подходов к оценке соответствия трудового результата и оплаты труда.

Очевидно, что обеспечить достижение поставленных целей в наибольшей степени позволяет использование поощрительной системы оплаты труда. В настоящее время предприятиям предоставлена полная самостоятельность в части разработки и применения системы премирования, учитывающей все особенности производственной деятельности, финансового положения предприятия и другие моменты.

Для того, чтобы премия (КТУ) играла роль действующего симулирующего фактора, ее величина должна составлять не менее 50 % основного заработка. Кроме того, эффективность премирования предопределяется правильным выбором системы показателей, их дифференциацией в зависимости от роли и характера подразделений, уровня должностей, ориентацией на реальный вклад в конечные результаты, эффективность и качество работы, общие итоги деятельности организации, конкретностью, справедливостью, гибкостью критериев оценки достижений работников.

Таким образом, для АО «Кулебакский хлебозавод» можно рекомендовать следующие направления оптимизации оплаты труда:

- совершенствование системы премирования на базе доработанных положений по оплате труда и системам премирования;

- строго целевая направленность средств на разумное увеличение дохода, приходящегося на одного работника, и правильное соотнесение средств на оплату труда, других выплат и льгот;

- нормальное соотношение роста дохода работника и соответствующего прироста объема, повышения качества и потребительских свойств продукции;

- с целью сокращения текучести стимулирование продолжительности и опыта работы в занимаемой должности.

- для уменьшения дней отпусков без оплаты денежного содержания разработать график отпусков так, чтобы он удовлетворял пожелания работающих.

Заключение

Основным источником дохода трудящихся является заработная плата как форма вознаграждения за труд и форма материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся.

АО «Кулебакский хлебозавод» является прибыльным предприятием, имеющим стабильный доход и устойчивое финансовое положение. Основную долю прибыли предприятие получает от реализации продукции. В 2015 году объемы реализации возросли по сравнению с 2014 г. на 2,5 %.

В АО «Кулебакский хлебозавод» применяется повременно-премиальная форма оплаты труда. Учёт расчётов с персоналом по оплате труда производится в соответствии с действующим законодательством и Положением об оплате труда. Положительным моментом является наличие всех данных, необходимых для начисления и выплаты заработной платы в документах аналитического учета.

Проанализировав показатели по труду и заработной плате АО « Кулебакский хлебозавод» можно дать следующие рекомендации:

- повысить уровень профессионального мастерства рабочих производств, для этого необходимо направлять работников на курсы повышения квалификации, подготовки и переподготовки кадров. На сегодняшний день предприятие организовывает заочное обучение перспективных работников в высших учебных заведениях области по профильным специальностям за счет средств АО «Кулебакский хлебозавод».

- постоянно изучать передовые приемы и методы труда, с целью облегчения труда рабочих. Предприятием закупается современное оборудование для производства хлебобулочных изделий: в 2012 году введена в эксплуатацию автоматическая булочная линия, в 2014г. - линия по производству лаваша.

- провести мероприятия по улучшению структуры и расстановки кадров;

- совершенствование системы премирования на базе доработанных положений по оплате труда и системам премирования;

- с целью сокращения текучести стимулирование продолжительности и опыта работы в занимаемой должности;

- укрепить трудовую и производственную дисциплину, с целью исключить прогулы и простои без уважительной причины;

Таким образом, можно сделать вывод, что несмотря на некоторые отрицательные факторы, политика руководства предприятия направлена на разработку мероприятий по улучшению благосостояния рабочих, повышению качества их жизни, что служит основой для благоприятной атмосферы в коллективе и достижения высоких производственных результатов.

Библиография

- Анциферова, И.В. Бухгалтерский финансовый учет: учебник/ И.В. Анциферова. - Дашков и К, 2010. – 556 с.

- www.consultant.ru Федеральный закон от 02.06.2016 N 164-ФЗ

"О ВНЕСЕНИИ ИЗМЕНЕНИЯ В СТАТЬЮ 1 ФЕДЕРАЛЬНОГО

ЗАКОНА "О МИНИМАЛЬНОМ РАЗМЕРЕ ОПЛАТЫ ТРУДА»

- Астахов, В. П. Бухгалтерский финансовый учет: учеб. пособие. – 6-е изд., перераб. и доп./ В.П. Астахов. - Ростов н / Д: ИКЦ «МарТ», 2009. – 958 с.

- Бабаев, Ю.А. Бухгалтерский управленческий учет: учеб./ под ред. Ю.А. Бабаева.- М.: ТК Велби, Издательство Проспект, 2010 – 392 с.

- Бочкарева, И.И. Бухгалтерский учет: Учебник/ И. И. Бочкарева, В. А. Быков и др.; Под ред. Я. В. Соколова. – М.: ТК Велби, Изд-во Проспект, 2008. – 768 с.

- Бухгалтерский учет : учебник / П. С. Безруких [и др.]; под ред. П. С. Безруких. – 4-е изд., перераб. и доп. – М. : Бухгалтерский учет, 2002. – 719 с. - (Библиотека журнала «Бухгалтерский учет»).

- Вахрушина, М. А. Бухгалтерский управленческий учет : учебник для вузов / М. А. Вахрушина. – 6-е изд., испр. – М. : Омега-Л, 2007. - 570 с.

- Вещунова, Н.В. Бухгалтерский учёт на предприятиях различных форм собственности./Н.В. Вещунова, Л.Ф. Фомина – М.: Проспект, 2008. –

- Войголовский, И. В. Экономический анализ: основы теории, комплексный анализ хозяйственной деятельности организации : учебник / И. В. Войголовский, А. Ф. Калинина, И. И. Магурова. – М. : Высшее образование, 2005. – 400 с.

- Глушков, И.Е. Бухгалтерский учёт на предприятии./И.Е. Глушков – М.: Экор, 2009. – 432 с. I

- Каморджанова, Н.А. Бухгалтерский учет: 6 изд./ А.Н. Каморджанова, И.В. Карташова. – СПб.: Питер, 2009 – 320 с.

- Керимов, В. Э. Организация управленческого учета на производственных предприятиях / В. Э. Керимов // Аудит и финансовый анализ. - 2007. - № 3. - 197с.

- Козлова, Е.П. Бухгалтерский учет: Учебник / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.А. Галанин, 2-е изд. доп.-М.: Финансы и статистика, 2008. 212с.

- Кондраков, И.П. План счетов бухгалтерского учета/ И.П.Кондраков. – М.: Рид Групп, 2011- 128 с.

- Кондраков, Н. П. Бухгалтерский учет: учебник / Н. П. Кондраков. – М.: ИНФРА-М, 2007. – 592 с. – (Высшее образование).

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: 2-е изд., перераб. и доп./ Н.П. Кондраков. - М.: 2011. - 504 с.

- Леевик, Ю.С. Бухгалтерский финансовый учет: Учебное пособие./ Ю.С. Леевик. - «Питер».: 2010. - 384 с.

- Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008. – 416 с. – (Высшее образование).

- Коллективный договор АО «Кулебакский хлебозавод» от 06.05.2011г.-19с.

- Учетная политика АО «Кулебакский хлебозавод» на 2014,2015гг. 15с.

- Годовой отчет АО «Кулебакский хлебозавод» за 2014г. 9с.

- Годовой отчет АО «Кулебакский хлебозавод» за 2015г. 9с.

-

www.consultant.ru ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 02.06.2016 N 164-ФЗ

"О ВНЕСЕНИИ ИЗМЕНЕНИЯ В СТАТЬЮ 1 ФЕДЕРАЛЬНОГО ЗАКОНА

"О МИНИМАЛЬНОМ РАЗМЕРЕ ОПЛАТЫ ТРУДА" ↑

-

Вахрушина, М. А. Бухгалтерский управленческий учет : учебник для вузов / М. А. Вахрушина. – 6-е изд., испр. – М. : Омега-Л, 2007. - с.86-87 ↑

-

Вахрушина, М. А. Бухгалтерский управленческий учет : учебник для вузов / М. А. Вахрушина. – 6-е изд., испр. – М. : Омега-Л, 2007. - с.151-152 ↑

-

Вахрушина, М. А. Бухгалтерский управленческий учет : учебник для вузов / М. А. Вахрушина. – 6-е изд., испр. – М. : Омега-Л, 2007. - с. 155-156 ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008. – (Высшее образование). – с.215 ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008. – с. 311 – (Высшее образование). ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008. – с.313 – (Высшее образование). ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008. – с.314 – (Высшее образование). ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008. – с.315 – (Высшее образование). ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008. (Высшее образование). – с.217 ↑

-

Керимов, В. Э. Организация управленческого учета на производственных предприятиях / В. Э. Керимов // Аудит и финансовый анализ. - 2007. - № 3. - с. 10-12. ↑

-

Войголовский, И. В. Экономический анализ: основы теории, комплексный анализ хозяйственной деятельности организации : учебник / И. В. Войголовский, А. Ф. Калинина, И. И. Магурова. – М. : Высшее образование, 2005. –с.105-108 с. ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008.(Высшее образование). – с.116-118 ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008 (Высшее образование).с.120-122 ↑

-

Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебник для вузов / А. Д. Шеремет. – М. : ИНФРА-М, 2008 (Высшее образование).с.145-146 ↑

-

Леевик, Ю.С. Бухгалтерский финансовый учет: Учебное пособие./ Ю.С. Леевик. - «Питер».: 2010. - с.339-341 ↑

-

Бухгалтерский учет : учебник / П. С. Безруких [и др.]; под ред. П. С. Безруких. – 4-е изд., перераб. и доп. – М. : Бухгалтерский учет, 2002. (Библиотека журнала «Бухгалтерский учет»). – с.535-536 ↑

-

Бухгалтерский учет : учебник / П. С. Безруких [и др.]; под ред. П. С. Безруких. – 4-е изд., перераб. и доп. – М. : Бухгалтерский учет, 2002. (Библиотека журнала «Бухгалтерский учет»). – с.538 ↑

-

Бабаев, Ю.А. Бухгалтерский управленческий учет: учеб./ под ред. Ю.А. Бабаева.- М.: ТК Велби, Издательство Проспект, 2010 – с.46-49 ↑

-

Бухгалтерский учет : учебник / П. С. Безруких [и др.]; под ред. П. С. Безруких. – 4-е изд., перераб. и доп. – М. : Бухгалтерский учет, 2002. (Библиотека журнала «Бухгалтерский учет»). – с.538-539 ↑

-

Кондраков, И.П. План счетов бухгалтерского учета/ И.П.Кондраков. – М.: Рид Групп, 2011- с.12-14 ↑

-

Кондраков, И.П. План счетов бухгалтерского учета/ И.П.Кондраков. – М.: Рид Групп, с.12-14 ↑

-

Бухгалтерский учет : учебник / П. С. Безруких [и др.]; под ред. П. С. Безруких. – 4-е изд., перераб. и доп. – М. : Бухгалтерский учет, 2002. (Библиотека журнала «Бухгалтерский учет»). – с.566-567 ↑

-

Кондраков, И.П. План счетов бухгалтерского учета/ И.П.Кондраков. – М.: Рид Групп, с.12-14 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет: учебник/ И.В. Анциферова. - Дашков и К, 2010. –с.23-26 ↑

-

Учетная политика АО «Кулебакский хлебозавод» за 2014,2015г. Приложение с.3-4 ↑

-

Учетная политика АО «Кулебакский хлебозавод» за 2014,2015г. Приложение с.3-4 ↑

-

Годовой отчет АО «Кулебакский хлебозавод» за 2014,2015г.г. с.8 ↑

-

Годовой отчет АО «Кулебакский хлебозавод» за 2014,2015г.г. с.8 ↑

-

Годовой отчет АО «Кулебакский хлебозавод» за 2014,2015г.г. с.7 ↑

-

Коллектиыный договор АО 2Кулебакский хлебозавод» с.11 ↑

-

Коллектиыный договор АО 2Кулебакский хлебозавод» с.12 ↑

-

Коллектиыный договор АО 2Кулебакский хлебозавод» с.13 ↑

-

- Коллективный договор АО «Кулебакский хлебозавод» от 06.05.2011г.-13с.

-

- Коллективный договор АО «Кулебакский хлебозавод» от 06.05.2011г.-19с.

- ФОРМИРОВАНИЕ НАЛОГОВОГО УЧЕТА КАК ЭЛЕМЕНТА УЧЕТНОЙ СИСТЕМЫ ОРГАНИЗАЦИИ, ЕГО ВЗАИМОСВЯЗЬ С БУХГАЛТЕРСКИМ УЧЕТОМ

- Международные стандарты финансовой отчетности

- Планирование ассортимента продукции, подлежащей продаже

- Налоговый учет индивидуальных предпринимателей (системы налогообложение индивидуальных предпринимателей)

- Налог на доходы физического лица

- Разработка инвестиционной стратегии предприятия (на примере)

- Бензозаправка (описание предметной области)

- Декларация по налогу на прибыль: составление и порядок построения

- Влияние внедрения ИТ в процесс управления

- Банк России – системообразующий элемент национальной банковской системы

- Инвестиционная привлекательность предприятия (понятие и сущность привлекательности предприятия)

- Учет основных средств. МСФО - 6 «Основные средства» ПКИ-6, ПКИ-23