Международные финансы. Особенности развития европейской валютной системы

Содержание:

ВВЕДЕНИЕ

Первоначально возникла национальная валютная система – это форма организации валютных отношений страны, сложившаяся исторически и закрепленная национальным законодательством, а также обычаями международного права.

Мировая и региональная валютная системы носят международный характер и обслуживают взаимный обмен результатами деятельности субъектов национальных экономик.

Региональная валютная система – это форма организации валютных отношений ряда государств определенного региона, закрепленная в межгосударственных соглашениях и в создании международных финансово-кредитных институтов. Наиболее яркий пример валютной системы такого уровня – Европейская валютная система.

Европейская валютная система (ЕВС) – принятая рядом стран, входящих в Европейское сообщество, форма организации валютных отношений и валютного обмена, облегчающая экономические отношения между странами, стимулирующая интеграцию их экономик, способствующая стабилизации валют. Европейская валютная система действует с 1979 года.

Мировая валютная система – это глобальная форма организации валютных отношений в рамках мирового хозяйства, закрепленная многосторонними межгосударственными соглашениями и регулируемая международными валютно-кредитными и финансовыми организациями.

Современная Мировая валютная система не выступает как нечто обособленное, а формируется, исходя их взаимосвязи и взаимодействии национальных и международных систем. С ростом интернационализации хозяйственной жизни грани между этими валютными системами постепенно стираются. Сбой отдельной валютной системы может оказать негативное воздействие на региональные и мировую валютную системы (например, события в России 17 августа 1998 года), или реформирование региональной валютной системы ведет к серьезным переменам как в различных национальных системах, так и в мировой валютной системе в целом (например, введение в ЕВС евро).

Еще в раздробленной средневековой Европе неоднократно предпринимались попытки ввести общую валюту: например, в 1392 г. ганзейские города заключили валютный союз и начали чеканить общую монету. В XIX веке идеи создания общеевропейских денег выдвигали Наполеон Бонапарт и Виктор Гюго, предвидевший появление единой континентальной валюты на всей территории Европы и создание Соединенных Штатов Европы. Иногда эти идеи реализовывались на значительной части континента. Наиболее известным примером стал Латинский валютный союз, в который в 1865 г. вошли Франция, Бельгия, Швейцария, Италия, а впоследствии и Греция. Затем к нему хотели присоединиться также Дания и Швеция, но им помешала разразившаяся франко-прусская война, и эти страны в 1873 г. пошли на заключение собственного Скандинавского валютного союза (в то время в состав Швеции входила и территория нынешней Норвегии).

Введение с 1 января 1999 года новой денежной единицы Европейского валютного союза – евро – стал, безусловно, важным событием в мире. В настоящее время ведутся активные обсуждения данного события; аналитики пытаются предсказать последствия введения евро, его влияние на все стороны экономической и политической жизни государств.

1. СТАНОВЛЕНИЕ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

1.1. Этапы внедрения ЕВРО

В апреле 1989 г. был обнародован так называемый доклад Делора – предварительный проект Экономического и Валютного союза. Высказанные идеи вызвали огромный резонанс и увлекли не только значительную часть западноевропейских правящих кругов, но и миллионы простых граждан. Проект ЭВС, поддержанный средствами массовой информации, стал в первой половине 1989г. символом нового взлета западноевропейской интеграции. Дальнейшие события разворачивались с удивительной быстротой.

Вначале на Мадридском саммите в июне 1989 г. были приняты два основных организационных предложения, выдвинутые комитетом Делора:

- начать первый этап перехода к экономическому и валютному союзу с 1 июля 1990 г.

- созвать межправительственную конференцию для выработки изменений к основополагающими договорам, без которых невозможно продвижение к последующим этапам.

К декабрю 1990 г. комитет управляющих центральными банками и Валютный комитет ЕС практически подготовили проект устава будущего Европейского центрального банка.

При обсуждении вопроса о переходе к заключительной стадии перехода к евро произошло столкновение между двумя принципиально разными подходами – «экономическим» и «монетаристским», «фундаметалистским» и прагматическим [5, с.78].

Первый подход был представлен главным образом ФРГ и Нидерландами. Эти страны определенно выступали за фиксацию обменных курсов и введение единой валюты, но при условии обязательного и строгого соблюдения критериев конвергенции. Поскольку невозможно было предугадать, когда этого можно достичь, ФРГ и Нидерланды возражали против того, чтобы заранее утвердить дату перехода к полному экономическому союзу.

Второго подхода придерживались Италия и несколько в смягченной форме Франция. Они подчеркивали мобилизующую роль самой идеи ЭВС. Согласно их точке зрения, установление твердой даты перехода должно было подстегнуть национальные правительства и рыночные силы, создать политические условия для принятия непопулярных мер экономии и, в конечном счете, резко ускорить экономическую конвергенцию.

На межправительственной конференции не удалось найти окончательного решения этой проблемы. Компромисс был достигнут лишь в ходе самого Маастрихтского саммита, который и утвердил текст поправок, необходимых для реализации экономического и валютного союза.

Окончательный текст договора представлял компромисс между взглядами «экономистов» и «монетаристов» [12, с.108]. Можно сказать, что «битву» выиграли обе стороны. «Монетаристская» точка зрения восторжествовала в том, что государства – члены ЕС договорились установить твердые сроки создания ЭВС. «Экономисты» же имели все основания считать, они одержали победу, настояв на строгих критериях отбора кандидатов на участие в зоне евро.

Таким образом, в Маастрихте было достигнуто:

- договор о Европейском Союзе заложил прочную правовую основу будущего экономического и валютного союза и единой валюты;

- была определена институциональная структура;

- Маастрихтским договором был установлен точный график трех этапов перехода к экономическому и валютному союзу и в общих чертах определено их содержание;

- были согласованы и утверждены основные критерии конвергенции, которые являются обязательными условиями вступления стран – членов ЕС в экономический и валютный союз;

- Маастрихтский саммит утвердил приоритеты кредитно-денежной политики в рамках экономического и валютного союза. Эти приоритеты носят вполне определенный монетаристкий характер. Главной целью и его высшего органа – Европейской системы центральных банков является стабильность цен. Подчиненный характер носит вторая задача – содействие другим направлениям экономической политики сообществ и государств-членов;

- ко времени маастрихтского саммита выяснилось, что независимо от динамики критериев конвергенции две страны – Великобритания и Дания – по политическим мотивам останутся вне экономического и валютного союза, по крайней мере, на первом этапе его становления. Им было предоставлено право остаться вне договора, если они этого пожелают.

Ясно было и другое – не все из тех государств, которые одобрили план создания ЭВС, смогут справиться с критериями конвергенции. Для таких стран договором была предусмотрена система временных исключений. Суть ее заключалась в том, чтобы страны, которые присоединяться к зоне единой валюты позднее. Имели бы те же права и прошли через те же процедуры, что и первоначальные члены ЭВС. Каждые два года или по просьбе государства-члена Комиссия и Европейский центральный банк должны предоставлять доклад о прогрессе каждой страны в области конвергенции. Совету предоставлено право принимать решение об отмене режима исключения (то есть, по сути дела, о присоединении соответствующей страны к экономическому союзу).

Маастрихтский саммит закончился в обстановке невиданной эйфории. Сообщества, добившиеся неоспоримых успехов в осуществлении «проекта-1992», были вооружены теперь и конкретной программой создания экономического и валютного союза [14, с.98].

Для полной интеграции всех финансовых рынков будет на основе евро потребуется несколько лет, однако предыдущие попытки европейской интеграции заняли гораздо больше времени. Первый план введения единой валюты был предложен в 1970 г. тем не менее, понадобилось почти десять лет борьбы, чтобы отменить систему Бреттон-вудских соглашений о фиксированных ставках обменных курсов и прийти к идее создания Европейской валютной системы с ее механизмом согласованных обменных курсов (Exchange Rate Mechanism). В последующие годы Европейская валютная система и механизм ставок обменных курсов придали валютным рынкам некоторую стабильность, однако равновесие это всегда оставалось хрупким. План Делора, предложенный в 1987 г. и принятый двумя годами позже, стал первой важной вехой, с появлением которой идея создания ЭВС получила энергичную, деятельную и оптимистическую поддержку. Маастрихтское соглашение 1991 г. закрепило успех: евро и станет реальностью четыре десятилетия спустя после первых попыток валютной интеграции, сделанных ЕЭС еще в 1958 г. [16, с.58].

1.2. Цели создания экономического и валютного союза

Валютный союз – исключительно трудный и рискованный проект. Его реализация связана с массой непредвиденных сложностей, огромных затрат сил и финансовых средств. Общий баланс прибылей и убытков может по-разному сложиться для различных стран, слоев населения и отраслей. ЭВС основан на четырех основных элементах:

- едином рынке, обеспечивающем полную свободу движения людей, товаров, услуг и капитала;

- общей политике конкуренции и других мерах, нацеленных на усиление рыночной конкуренции;

- общей политике структурных изменений и регионального развития;

- координация макроэкономической политики, включая обязывающие правила бюджетной политики.

В основы функционирования ЭВС входят такие вопросы, как: проведение общей внешней политики, политики безопасности, а именно: внутренние дела, юстиция и пограничный контроль, в которых Европейское Сообщество уже накопило значительный опыт и где достигнуты ощутимые успехи. Все 11 участников ЭВС добровольно делегируют ряд суверенных прав, а именно проведение валютной, эмиссионной, бюджетной, налоговой политики, единым органам ЕС для решения этих вопросов на централизованном или коммуникативном уровне.

Так, общая экономическая политика нужна, чтобы сформировать единое экономическое пространство, в рамках которого компании и население повсюду имели бы одинаковые условия для хозяйственной деятельности. А для хозяйственной деятельности нужна общая валютно-финансовая, политика и денежная единица. Поэтому сам валютный союз немыслим без общей экономической политики, так как единая валюта не сможет функционировать при существенно отличающихся друг от друга национальных темпах инфляции, процентных ставках, уровнях государственной задолженности и т.п.

Еще только начиная работу по созданию проекта экономического и валютного союза, все участвующие комитеты были единодушны в вопросе о конечной цели ЭВС, которая состояла в том, чтобы:

- полностью либерализовать движения капиталов в так называемой «зоне евро»;

- полностью интегрировать финансовые рынки;

- иметь полную и необратимую конвертируемость всех валют, основанную на не подлежащей пересмотру фиксации валютных паритетов. Причем это должно быть достигнуто путем отмены лимитов колебаний внутри Европейской валютной системы и в конечном итоге замены национальных валют единой валютой;

- формирование единого рынка, который был бы сопоставим с рынками США и Японии;

- устранение валютных рисков для упрощения и стимулирования торговли;

- ускорить процесс унификации в рыночной практике;

- увеличение прозрачности в процессе ценообразования.

2. Особенности развития европейской валютной системы

2.1 Проблемы и последствия введения ЕВРО

Данный обзор открывает серию публикаций, посвященных введению единой валюты ЕС – евро. Особое внимание в обзоре уделяется истории разработки и реализации программы создания Экономического и валютного союза ЕС.

2 мая 1998 г. высший политический форум Европейского союза (ЕС) – Европейский совет (Евросовет) – совещание глав государств и правительств стран-участниц – принял решения, которые по праву были расценены многими обозревателями как исторические. Евросовет утвердил состав стран-членов Экономического и валютного союза (ЭВС), который начнет функционировать с 1 января 1999 г. Из 15 стран-участниц ЕС в зону евро включены 11: Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция. Что касается Великобритании, Дании и Швеции, то они воспользовались своим правом не участвовать в ЭВС с 1999 г., составив группу стран так называемой «второй волны» членов ЭВС. Греция не попала в список из-за несоблюдения критериев конвергенции – предполагается, что она может стать членом ЭВС с 1 января 2001 г.

Главные этапы создания ЭВС

Истоки идеи создания валютного союза в Европе восходят к прошлому веку, когда 130 лет назад по инициативе Франции был создан Латинский валютный союз, включавший Бельгию, Италию, Швейцарию, Болгарию и Грецию. Понятно, что в тех условиях этот альянс просуществовал недолго.

В рамках ЕС первые планы создания экономического и валютного союза разрабатывались еще в начале 70-х годов, однако последующие события в мировой экономике («нефтяные шоки» и др.) сделали невозможной не только реализацию, но и дальнейшую разработку подобных планов.

В 1979 г. в рамках ЕС начала действовать Европейская валютная система (ЕВС), имевшая целью обеспечение стабильности взаимных курсов валют путем установления пределов курсовых колебаний. Одним из основных элементов ЕВС является Европейская валютная единица – экю, стоимость которой определяется на основе «корзины валют» стран-членов ЕС и пересматривается через каждые пять лет или по мере необходимости.

27-28 февраля 1986 г. был подписан Единый Европейский Акт (ЕЕА), дополнивший текст Римского договора о создании ЕЭС и поставивший перед Сообществом задачу организовать к началу 1993 г. единый внутренний рынок – экономическое пространство, в рамках которого обеспечивается свободное передвижение товаров, услуг, капиталов и людей. На основе ЕЕА была разработана программа создания единого внутреннего рынка, которая была успешно реализована. Обсуждались и перспективы дальнейшей экономической интеграции, в том числе образования экономического и валютного союза ЕС и введения единой валюты.

Одним из таких предложений явился представленный 26 февраля 1988 г. министром иностранных дел ФРГ Г.-В. Геншером меморандум «О создании европейского валютного пространства и Европейского центрального банка», который был поддержан тогдашним председателем Европейской комиссии (ЕК) Ж. Делором.

26-27 июня 1989 г. Евросовет одобрил предложенный Ж. Делором план создания ЭВС. Первый этап ЭВС начался 1 июля 1990 г. с полной либерализацией движения капиталов в рамках ЕС.

7 февраля 1992 г. был подписан Маастрихтский договор (МД) (назван так по имени небольшого города в Нидерландах, в котором проходило заседание Евросовета), дополнивший текст Римского договора о создании ЕЭС и поставивший перед Сообществом задачу создания ЭВС и политического союза. МД вступил в силу 1 ноября 1993 г., а Европейское сообщество стало официально именоваться Европейским союзом.

31 января 1993 г. завершился первый этап создания ЭВС, в ходе которого был положен конец финансированию дефицитов госбюджетов стран-членов путем увеличения денежной массы и устранены препятствия на пути движения капиталов между странами ЕС и третьими странами.

1 января 1994 г. начался второй этап создания ЭВС. Во Франкфурте-на-Майне (Германия) начал функционировать Европейский валютный институт (ЕВИ) – предшественник Европейского центрального банка (ЕЦБ). При проведении экономической политики государства ЕС должны руководствоваться установленными в тексте МД критериями конвергенции, соблюдение которых является главным условием включения страны в состав членов ЭВС. К числу основных таких критериев относятся следующие:

- обеспечение стабильности цен: среднегодовой темп инфляции не должен превышать более чем на 1,5 процентных пункта соответствующий показатель в трех странах-членах ЕС, имеющих наибольшую стабильность цен;

- дефицит государственного бюджета не должен превышать 3% ВВП;

- отношение государственного долга к ВВП не должно превышать 60%;

- участие страны в механизме обменных курсов ЕВС и соблюдение установленных пределов валютных колебаний;

- среднегодовая величина процентных ставок не должна превышать более чем на 2 процентных пункта соответствующий показатель в трех странах ЕС, имеющих наибольшую стабильность цен.

В мае 1995 г. ЕК опубликовала Зеленую книгу, в которой излагался сценарий перехода к евро.

26-27 июня 1995 г. Евросовет утвердил точную дату перехода к единой валюте – 1 января 1999 г.

15-16 декабря 1995 г. Евросовет одобрил название будущей единой валюты ЕС – евро, подведя тем самым черту под длительными спорами – некоторые страны, в частности, Франция, выступали за сохранение названия экю. Был принят график перехода к единой валюте на третьей (финальной) стадии создания ЭВС, которая начнется с 1 января 1999 г. и завершится 1 января 2002 г.

В апреле 1996 г. ЕК опубликовала план подготовки общественного мнения ЕС к введению евро. Было решено организовать широкую информационную кампанию, ориентированную на всех будущих пользователей евро: банки, предприятия, органы власти, граждан. В ходе этой кампании разъяснялись правила, преимущества и практическая польза введения единой валюты. Аналогичные программы были разработаны и осуществлены во всех странах ЕС. Крупные компании и банки создали в составе своих руководящих органов специальные отделы по подготовке к введению евро.

13-14 декабря 1996 г. сессия Евросовета в Дублине приняла регламент «О введении евро», который определил принципы использования евро различными группами экономических субъектов в течение переходного периода (с1 января 1999 г. по 1 июля 2002 г.). Было решено, что с 1 января 1999 г. ЕВС, в рамках которой устанавливаются взаимные обменные курсы валют стран-членов, уступит место ЕВС-2.

Сессия приняла правила выпуска и обращения банкнот и монет единой валюты, а также одобрила художественное исполнение банкнот достоинством в 5, 10, 20, 100, 200 и 500 евро. Они будут иметь надпись «евро» латинскими и греческими буквами, изображение флага ЕС, реквизиты эмитента, подпись президента ЕЦБ и изображение деталей различных архитектурных памятников Европы. Несколько позже ЕК обнародовала специальное сообщение об использовании графического символа евро. Он представляет собой округлую букву «е», напоминающую пятую букву греческого алфавита эпсилон, с двумя параллельными линиями посередине. По замыслу, этот знак должен символизировать Европу и ассоциироваться с европейской цивилизацией, а две пересекающие его черты олицетворять стабильность единой валюты. Новый знак будет применяться наряду с утвержденным для евро логотипом – EUR подобно тому, как для доллара США используются обозначения $ и USD.

16-17 июня 1997 г. Евросовет принял «Пакт стабильности и роста», который будет действовать в странах зоны евро. Пакт должен гарантировать «здоровое» управление государственными финансами в странах зоны евро на основе правил и процедур урегулирования вопросов, связанных с ликвидацией чрезмерных бюджетных дефицитов.

В ноябре 1997 г. Совет министров экономики и финансов (ЭКОФИН) стран ЕС принял решение о введении в обращение билетов и монет евро с 1 января 2002 г.

12-13 декабря 1997 г. Евросовет одобрил предложение о создании Совета зоны евро в составе министров экономики и финансов стран-участниц ЭВС. С такой инициативой выступили Франция и Германия, по мнению которых, этот совет, призванный решать специфические проблемы, связанные с функционированием ЭВС, должен стать политическим противовесом независимому ЕЦБ, а также прообразом «экономического правительства» ЭВС. В течение всего 1997 г. В ЕС шли острые споры по поводу статуса и полномочий совета. Предложение о его создании, одобренное странами-кандидатами на членство в ЭВС, встретило активное неприятие со стороны стран «второй волны» (Великобритании, Швеции. Дании и Греции), которые усмотрели в нем признаки дискриминации и сепаратизма. В итоге декабрьская 1997 г. сессия Евросовета постановила, что участники ЭВС смогут собираться лишь на неформальные встречи для обсуждения вопросов, касающихся перехода к евро, применения санкций к нарушителям Пакта стабильности и разработки правил ЕВС-2. Одной из первых задач, которую будет решать Совет евро во второй половине 1998 г., станет координация разработки странами-участницами проектов бюджетов на 1999 г.

25 марта 1998 г. ЕК представила доклад о результатах развития стран-членов ЕС в 1997 г. и о прогнозах динамики основных показателей на 1998-1999 гг. (см. табл. 1); доклад о конвергенции экономической политики стран ЕС; рекомендации о включении 11 стран ЕС в зону евро.

2 мая 1998 г. Евросовет одобрил список 11 стран-участниц ЭВС и создание на базе Европейского валютного института Европейского центрального банка (ЕЦБ), резиденцией которого утвержден Франкфурт-на-Майне. Были установлены двусторонние валютные паритеты стран – участниц зоны евро.

1 января 1999 г. евро станет единой валютой ЕС; которая в течение переходного периода (т.е. до конца 2001 г.) будет использоваться только для безналичных расчетов, а наличный оборот будут обслуживать национальные валюты стран-участниц ЭВС. Будут окончательно утверждены обменные курсы национальных валют по отношению к евро. Предполагается, что 1 евро будет обмениваться на 1,1 долл. США, 145,43 иены, 1,64 швейц. фр., 6,62 франц. фр., 40,8 бельг. фр., 1,98 нем. марки, 6 фин. марок и 1953 ит. лир. Европейская валютная единица – экю – будет конвертирована в евро в соотношении 1:1. Начнет функционировать Европейская валютная система (ЕВС-2), которая заменит ЕВС, действующую в рамках ЕС с 1979 г.

Таблица 1 – Прогнозы основных показателей стран ЕС на 1998-1999 гг.

|

Бюджетный дефицит (в процентах от ВВП)* |

Государственная задолженность (в процентах от ВВП) |

Темпы инфляции (в процентах) |

Уровень безработицы (в процентах от активного населения) |

Темпы экономического роста (в процентах) |

||||||

|

1998 |

1999 |

1998 |

1999 |

1998 |

1999 |

1998 |

1999 |

1998 |

1999 |

|

|

ЕС в целом |

-1,9 |

-1,6 |

70,5 |

68,9 |

1,9 |

2,0 |

10,2 |

9,8 |

2,8 |

3,0 |

|

Дания |

1,1 |

1,7 |

59,5 |

55,3 |

2,1 |

2,2 |

5,4 |

5,1 |

2,7 |

2,8 |

|

Германия |

-2,5 |

-2,2 |

61,2 |

60,7 |

1,7 |

1,9 |

9,8 |

9,4 |

2,6 |

2,9 |

|

Греция |

-2,2 |

2,0 |

107,7 |

104,5 |

4,5 |

3,6 |

9,2 |

8,7 |

3,8 |

4,0 |

|

Испания |

-2,2 |

-1,9 |

67,4 |

65,8 |

2,2 |

2,2 |

19,7 |

18,5 |

3,6 |

3,7 |

|

Франция |

-2,9 |

-2,6 |

58,1 |

58,2 |

1,0 |

1,6 |

11,9 |

11,6 |

3,0 |

3,1 |

|

Ирландия |

1,1 |

1,9 |

59,5 |

52,6 |

3,3 |

3,5 |

8,4 |

6,5 |

8,7 |

8,8 |

|

Италия |

-2,5 |

-2,0 |

118,1 |

114,3 |

2,1 |

2,0 |

12,0 |

11,8 |

2,4 |

3,0 |

|

Люксембург |

1,0 |

0,6 |

7,1 |

7,6 |

1,6 |

1,7 |

3,9 |

3,9 |

4,4 |

4,7 |

|

Нидерланды |

-1,6 |

-1,2 |

70,0 |

67,7 |

2,3 |

2,5 |

4,4 |

3,8 |

3,7 |

3,2 |

|

Австрия |

-2,3 |

-2,2 |

64,7 |

63,6 |

1,5 |

1,7 |

4,2 |

4,2 |

2,8 |

3,1 |

|

Португалия |

-2,2 |

-1,9 |

53,6 |

52,3 |

2,0 |

2,0 |

12,3 |

11,6 |

4,6 |

3,6 |

|

Швеция |

0,5 |

0,9 |

74,1 |

70,0 |

1,5 |

2,0 |

9,1 |

8,7 |

2,6 |

2,8 |

|

Великобритания |

-0,6 |

-0,3 |

52,3 |

50,9 |

2,3 |

2,1 |

6,5 |

6,3 |

1,9 |

2,2 |

|

Финляндия |

0,3 |

0,6 |

53,6 |

52,3 |

2,0 |

2,0 |

12,3 |

11,6 |

4,6 |

3,6 |

К 1 января 2000 г. будут определены новые направления развития ЭВС на период 2000-2006 гг. Доля собственных ресурсов ЭВС составит 1,27% от совокупного ВНП стран зоны евро.

1 января 2002 г. начнется обращение банкнот и монет евро, которые до конца июня 2002 г. будут сосуществовать с национальными валютами. С середины 2002 г. последние полностью исчезнут из обращения.

Европейский центральный банк

Европейский центральный банк (ЕЦБ), построенный по модели федеральных банков – немецкого Бундесбанка и американской ФРС, будет полностью независимым от каких бы то ни было органов ЕС и стран-членов, хотя президент и члены правления банка могут быть заслушаны компетентной комиссией Европарламента.

ЕЦБ начал функционировать с начала июня 1998 г. Главная цель его деятельности – поддержание стабильности цен и, соответственно, единой валюты. Хотя в тексте МД нет никакого указания на желательный уровень инфляции, ЕЦБ в этой области, вероятно, будет ориентироваться на центральные банки Франции и Германии, считающими стабильным положение, при котором уровень потребительских цен повышается не более чем на 2% в год.

Европейская система центральных банков, включающая ЕЦБ и центральные банки стран зоны евро, будет выполнять следующие функции: управлять официальными валютными резервами стран-членов зоны евро; принимать решения об эмиссии единой валюты, т.е. быть единым эмиссионным банком ЭВС; определять уровень единой базовой межбанковской процентной ставки – Еврибор (EURIBOR – Euro Interbank Offered Rate), которая будет основываться на ставках ведущих банков-кредиторов стран зоны евро. В расчетах также будут учитываться ставки шести крупнейших мировых банков – соответственно их значению для зоны евро.

ЕЦБ имеет два руководящих органа:

- правление, в состав которого входят президент, вице-президент и 4 члена, назначаемые по соглашению с главами государств и правительств стран ЕС на 8 лет; они не смогут оставаться на этом посту после окончания срока;

- Совет управляющих, состоящий из членов правления и управляющих ЦБ стран, входящих в зону евро.

2 мая 1998 г. Евросовет утвердил президента, вице-президента и четырех членов правления ЕЦБ. Президент ЕЦБ – В. Дейсенберг (W. Duisenberg) (Нидерланды), который будет занимать этот пост четыре года и 1 января 2002 г. уступит его Ж.-К. Трише (J.-C. Trichet) (Франция); вице-президент – К. Нуайе (Chr. Noyer), бывший директор французского казначейства; он также покинет свой пост 1 января 2002 г. Хотя, как отмечалось выше, члены правления банка будут работать по 8 лет, однако члены первого состава назначены на разные сроки, чтобы, начиная с 1 января 2003 г., ежегодно заменять одного члена правления. Первыми членами правления ЕЦБ утверждены: на пять лет – С. Хамалайнен (S. Hamalainen), бывший управляющий Банка Финляндии; на шесть лет – Э.Д. Соланс (E.D. Solans), бывший ответственный сотрудник Банка Испании; на семь лет – Т. Падоа-Шьоппа (T. Padoa-Schioppa), бывший управляющий Банка Италии, и на восемь лет – О. Иссинг (O. Issing), бывший главный экономист Бундесбанка (Германия).

Решения ЕЦБ в области кредитно-денежной политики будут приниматься Советом управляющих ЕЦБ простым большинством голосов. Каждый член совета будет иметь один голос, а в случае равенства голосов за и против преимуществом будет обладать голос председателя совета. Заседания совета будут иметь конфиденциальный характер и их протоколы, за некоторым исключением, не будут публиковаться в открытой печати.

Основные направления валютной политики, т.е. установление обменных курсов евро по отношению к другим валютам, в том числе к доллару и иене, будут определяться Советом ЭКОФИН. При этом ЕЦБ сможет регулярно высказывать свое мнение об обменном курсе евро с точки зрения поддержания стабильности цен в ЭВС.

Введение евро – важное стратегическое решение для ЕС, которое окажет влияние на все стороны деятельности всех экономических субъектов. В данном обзоре рассматриваются только некоторые из этих последствий.

С 1 января 1999 г. все участники ЭВС будут номинировать новые выпуски государственных ценных бумаг исключительно в евро. Франция, Германия, Бельгия и Нидерланды объявили, что они сразу пересчитают в евро накопленный внешний долг. Единые правила пересчета уже разработаны Евростатом. Евро будет использоваться в безналичных расчетах между крупными банками, экспортерами, фондами, управляющими активами, и биржевыми компаниями. Для большинства остальных экономических субъектов и граждан в переходный период (с начала 1999 г. и до конца 2001 г.) будет действовать принцип «ни – ни» (ni – ni): никто не сможет заставить или запретить гражданам, предприятиям и другим экономическим субъектам вести свои расчеты и другие операции в евро. Подобная свобода означает, что переход к евро будет для предприятий следствием не только собственного выбора, но и сложившегося соотношения интересов и сил между партнерами. Так, французские предприятия – подрядчики и партнеры немецких фирм будут вынуждены переходить на расчеты в евро уже с начала 1999 г., поскольку многие немецкие предприятия намерены вести свои расчеты в евро, а не в марках или других валютах стран ЕС.

Каждый гражданин стран зоны евро может в соответствии со своими вкусами, интересами, удобством и т.д. сам решить, когда он обратится в банк с просьбой открыть счет, получить чековую книжку или кредитную карточку в евро. Вместе с тем банки и другие финансовые учреждения, привыкшие относиться к гражданам, как к клиентам, и управлять их поведением в соответствии с собственными интересами, скорее всего, будут сдерживать нетерпение своих клиентов из числа физических лиц или малых предприятий. Подобный подход объясняется и чисто экономическими факторами, в том числе необходимостью подготовки информационного оборудования и программного обеспечения, персонала, счетоводства и т.д. к широкому использованию евро. В целом переход к евро потребует от предприятий, банков и финансовых учреждений немалых затрат. По данным одного из опросов, проведенных во Франции в 1997 г., 64% предприятий – респондентов создали специальную рабочую группу по переходу на евро и только 15% определили издержки этого перехода. Из их числа 89% оценили эти издержки в сумму, составляющую менее 1% годового объема продаж; 7% – в 1-2% и 4% – в более 2% объема продаж. По оценкам, расходы только французских банков на подготовку и осуществление перехода к евро составят около 20 млрд. фр.

Хотя введение евро затронет все стороны деятельности банков, наиболее существенное влияние оно окажет на операции по обмену валютой, предоставлению кредитов, торговле ценными бумагами и осуществлению международных расчетов, а также на условия деятельности банков, поскольку значительно усилит конкуренцию в кредитной сфере, в том числе между банками и небанковскими финансовыми учреждениями. Именно этим объясняются волна слияний европейских банков и рост численности заключаемых ими соглашений о сотрудничестве. Одним из таких соглашений является договор о партнерстве, заключенный французским банком BNP с десятью ведущими европейскими банками, среди которых Dresdner Bank, Bank Austria, Credit Suisse, Midland Bank и др. Это соглашение, получившее название TES (Transeuropea№Banking Services – Трансъевропейские банковские услуги), позволяет европейским предприятиям открывать счета в любом агентстве банковской сети TES с минимальными формальностями, в том числе по телефону.

Введение евро откроет для европейских банков новые каналы и сферы деятельности, позволит ускорить реорганизацию их структур в европейских масштабах, разработать новые виды банковских продуктов и услуг, снизить издержки и совершенствовать тарификацию банковских услуг. Так, уже сегодня крупнейшие банки Франции и других стран предлагают своим клиентам новые продукты в евро. Французские банки предлагают «евро РЕА» (Pla№d'epargne e№actions – план сбережений в акциях), участники которого пользуются налоговыми льготами.

Введение евро, как отмечалось, вызовет не только дополнительные расходы на адаптацию, но и потерю некоторых видов доходов. ЭВС положит конец валютообменным операциям в рамках союза, которые приносили банкам в среднем 10-15% прибыли. Потери французских банков от ликвидации операций только с семью валютами стран ЕС оцениваются в 600 млн. экю. Чтобы компенсировать их, европейские банки будут расширять обменные операции с долларом и иеной, а также с более «мягкими» валютами восточноевропейских и развивающихся стран. По прогнозам Банка международных расчетов, после 1999 г. обменные операции евро – доллар и евро-иена будут составлять не менее 800 млрд. долл. в день, или почти 2/3 общего объема валютообменных операций в мире.

Одновременно с введением евро начнет действовать разработанная ЕВИ Трансъевропейская автоматическая система банковских расчетов в реальном времени (Trans-Europea№Automated Real Time Gross Settlement Express Transfer – TARGET). Ее цель – организация оперативной системы платежей между ЕЦБ и коммерческими банками стран зоны евро.

Введение евро и рынки капиталов

Наиболее сильное воздействие ЭВС окажет на европейские рынки капиталов, которые в результате станут сопоставимыми с рынками США. Реформы должны привести к снижению стоимости капитала и к улучшению его размещения. Некоторые экономисты полагают, что неэффективность европейских рынков капитала является одной из причин высокой безработицы в Европе. Вместе с тем сохранение налоговых, административных, культурных и др. различий между странами зоны евро будут препятствовать свободному инвестированию и заимствованию средств на наднациональных рынках капиталов.

В настоящее время в ЕС насчитывается 32 фондовые и 23 фьючерсные биржи против соответственно 8 и 7 в США. Переход к евро стимулирует процесс объединения европейских бирж, в результате чего, как считают эксперты, в Европе сформируются 3-4 крупных финансовых центра, связанные между собой электронными сетями связи и обеспечивающие своим клиентам доступ ко всем финансовым центрам мира. По прогнозам, после создания Экономического и валютного союза ЕС объем совокупной капитализации рынка акций в странах зоны евро возрастет в три раза – с 2500 млрд. до 7500 млрд. долл.; объем рынка государственных облигаций увеличится с 2000 млрд. до 2500 млрд. долл., а рынка корпоративных долговых обязательств – с 160 млрд. до 800 млрд. долл.

В феврале 1998 г. объявлено о заключении соглашения о сотрудничестве между фьючерсными биржами Германии (DTB – Deutsche Terminborse – Немецкая биржа срочных сделок), Швейцарии (SOFFEX – Swiss Options a. Financial Futures Exchange – Швейцарская биржа финансовых фьючерсов и опционов) и Франции (Matif – Marche а terme d'instruments financiers – Срочная финансовая биржа в Париже). Это соглашение направлено на то, чтобы составить серьезную конкуренцию Лондонской международной бирже финансовых фьючерсов (LIFFE – Londo№International Financial Futures Exchange) в операциях с фьючерсными контрактами на основе евро.

Кроме того, в Европе разработаны четыре новых биржевых индекса, которые со временем должны прийти на смену национальным биржевым индексам. Из четырех индексов, разработанных американской компанией Dow Jones, два являются более широкими и два более узкими:

- индекс Stoxx 666 рассчитывается на основе курсов 666 акций компаний и банков 15 стран ЕС и Швейцарии;

- индекс Euro Stoxx 326 включает данные о курсах 326 акций компаний и банков стран-участниц ЭВС. Названные индексы станут европейским эквивалентом американского индекса Standard & Poor 500; они будут охватывать 80% общей суммы капитализации европейских бирж;

- индекс Stoxx 50 включает данные о курсах 50 акций ведущих компаний и банков стран ЕС и Швейцарии, отобранных в зависимости от объемов капитализации их акций, уровня ликвидности и удельного веса в совокупных оборотах соответствующей отрасли;

- индекс Euro Stoxx 50 включает данные о курсах 50 акций ведущих компаний 11 стран зоны евро. Состав этого индекса представлен в табл. 2. В список 50-ти входят 14 французских акций, 11 – немецких, 10 – голландских, 5 – итальянских, 4 – испанских, 3 – бельгийские и по одной финской, португальской и ирландской. По совокупному удельному весу в индексе акции банков и других финансовых учреждений, включенных в список 50-ти, занимают первое место – их доля составляет 29,33%. За ними следуют акции телекоммуникационных (12,05%) и энергетических (10,49%) компаний.

Два более узких индекса будут играть на международной «финансовой сцене» более важную роль, чем расширенные. Их роль будет сопоставима с ролью американского индекса Dow Jones, включающего данные о курсе акций 30 ведущих компаний и служащего важным ориентиром для фондовых бирж всего мира.

Все четыре новых индекса с 26 февраля и до конца 1998 г. будут рассчитываться в экю и долларах, а затем в евро. По мнению экспертов, введение новых индексов самым радикальным образом изменит ситуацию и условия деятельности инвесторов на европейских финансовых рынках. В первую очередь, это коснется методов инвестиционной деятельности на европейских биржах различных инвестиционных фондов, независимо от их происхождения – американских, европейских или азиатских. С введением евро и устранением колебаний обменных курсов валют стран-членов ЭВС инвесторы будут ориентироваться не на биржевые индексы отдельных европейских стран (САС 40 во Франции, DAX 30 в Германии, IBEX 35 в Испании и т.д.), которые постепенно утратят свое значение, а на новые индексы Stoxx.

Вторым следствием введения новых индексов явится рост объема сделок с акциями 50 компаний и банков, включенных в расчет этих индексов, поскольку, по мнению финансовых аналитиков, они обладают наибольшей ликвидностью. Для европейских финансовых и промышленных групп сам факт включения в список 50-ти послужит важным козырем в конкурентной борьбе. Как писала в феврале 1998 г. французская газета «Монд», «можно легко представить себе зубовный скрежет руководителей тех промышленных и финансовых групп, которые не попали в круг европейской биржевой элиты, поскольку их акции могут рассматриваться мировыми инвесторами как ценные бумаги второго ряда».

Не случайно сразу же после объявления состав индексов Stoxx 50 и Euro Stoxx 50 стал подвергаться острой критике. Некоторые обозреватели выражают недоумение в связи с тем, что автомобильная промышленность Европы представлена в новых индексах компаниями Daimler-Benz и Fiat, тогда как крупнейший в Европе производитель автомобилей – немецкая группа Volkswage№– в списке 50-ти отсутствует. Вместе с тем состав новых индексов довольно точно отражает вес фондовых бирж отдельных стран на европейском финансовом рынке: в индексе Euro Stoxx 50 акции немецких групп составляют 27,7%, голландских – 26,4% и французских – 22,7%.

Таблица 2 – Состав биржевого индекса EURO STOXX 50

|

№ |

Акции компаний и банков |

Страна |

Вес (в процентах) |

|

1 |

Royal Dutch Petroleum |

Великобритания |

9,02 |

|

2 |

Allianz |

Германия |

5,52 |

|

3 |

Deutsche Telekom |

Германия |

4,06 |

|

4 |

ENI |

Италия |

3,63 |

|

5 |

France Tlcom |

Франция |

3,53 |

|

6 |

ING Groep |

Нидерланды |

3,16 |

|

7 |

Unilever |

Нидерланды |

3,08 |

|

8 |

Daimler-Benz |

Германия |

2,97 |

|

9 |

Telecom Italia |

Италия |

2,86 |

|

10 |

Deutsche Bank |

Германия |

2,86 |

|

11 |

Siemens |

Германия |

2,77 |

|

12 |

Veba |

Германия |

2,69 |

|

13 |

Bayer |

Германия |

2,50 |

|

14 |

Telefonica de Espana |

Испания |

2,40 |

|

15 |

ABN-Amro Hldg |

Нидерланды |

2,35 |

|

16 |

Elf Aquitaine |

Франция |

2,33 |

|

17 |

Assicurazioni Generali |

Италия |

2,32 |

|

18 |

Axa |

Франция |

2,30 |

|

19 |

Aegon |

Нидерланды |

2,24 |

|

20 |

L'Oral |

Франция |

2,23 |

|

21 |

Banco Bilbao Viscaya |

Испания |

2,06 |

|

22 |

Philips Electronics |

Нидерланды |

1,82 |

|

23 |

Carrefour |

Франция |

1,73 |

|

24 |

Koninklijke PTT Nederland |

Нидерланды |

1,65 |

|

25 |

Mannesmann |

Германия |

1,65 |

|

26 |

Alcatel-Alsthom |

Франция |

1,64 |

|

27 |

Endesa |

Испания |

1,64 |

|

28 |

Gnrale des eaux |

Франция |

1,59 |

|

29 |

RWE |

Германия |

1,46 |

|

30 |

Nokia |

Финляндия |

1,42 |

|

31 |

LVMH |

Франция |

1,27 |

|

32 |

Rhne-Poulenc A |

Франция |

1,25 |

|

33 |

Paribas |

Франция |

1,23 |

|

34 |

Ahold |

Нидерланды |

1,13 |

|

35 |

Socit gnrale |

Франция |

1,09 |

|

36 |

Electrabel |

Бельгия |

1,07 |

|

37 |

Akzo Nobel |

Нидерланды |

1,03 |

|

38 |

Repso |

Испания |

1,02 |

|

39 |

Fiat |

Италия |

0,95 |

|

40 |

Elsrvier |

Нидерланды |

0,94 |

|

41 |

Saint-Gobain |

Франция |

0,92 |

|

42 |

Air Liquide |

Франция |

0,89 |

|

43 |

Credito Italiano |

Италия |

0,84 |

|

44 |

Fortis |

Бельгия |

0,81 |

|

45 |

Portugal Telecom |

Португалия |

0,78 |

|

46 |

Allied Irish Banks |

Ирландия |

0,75 |

|

47 |

Schneider SA |

Франция |

0,69 |

|

48 |

Metro |

Германия |

0,67 |

|

49 |

Petrofina |

Бельгия |

0,64 |

|

50 |

Deutsche Lufthansa |

Германия |

0,54 |

Сегодня на европейских финансовых рынках наблюдается настоящая эйфория, связанная с будущим введением евро. С начала января до конца марта 1998 г. курсы ценных бумаг на бирже Мадрида повысились на 39%, Милана – на 37%, Парижа – на 25%, Амстердама – на 24% и Франкфурта – на 20%. Это связано с действием нескольких факторов: сокращением бюджетных дефицитов, что вызвало снижение процентных ставок и уменьшение инфляционного давления; притоком ликвидных средств вследствие финансового кризиса в азиатских странах; активизацией деятельности крупных институциональных инвесторов из англосаксонских стран в преддверии введения евро. Некоторые эксперты указывают на серьезные риски, связанные с подобной эйфорией.

В подготовленном ЕК докладе «Внешние аспекты ЭВС», в котором была предпринята попытка оценить возможные перемены в мировой экономике вследствие введения евро, указывается, что ЭВС позволит ЕС сформировать экономическое пространство, равное или превосходящее по масштабам США. Ожидается, что в будущем евро превратится во вторую (после доллара) по значению резервную валюту мира и начнет постепенно вытеснять доллар из международных расчетов. По мнению западных экспертов, ЕС обладает для этого реальными шансами. В 1989-1995 гг. доля доллара в мировом объеме операций по обмену валют снизилась с 90 до 83%; в объеме внешних государственных ценных бумаг – с 53% (в 1981 г.) до 34%; в выпуске частных акций – с 67 до 40%. Если в 1983 г. к американскому доллару были привязаны 34 валюты других стран, то в 1994 г. – 25, тогда как 19 стран ориентировались на западноевропейские валюты, включая экю.

Благодаря собственной денежной единице, страны ЕС будут гораздо меньше зависеть от колебаний американского доллара, что позволит им проводить более самостоятельную экономическую политику. В то же время введение евро резко усилит взаимозависимость между ЕС и третьими странами, особенно европейскими. Это заставит их искать пути координации действий в валютной и экономической сферах со своими главными партнерами по региону.

Дата 4 января 1999 г. стала важной вехой в развитии мировой экономики: единая общеевропейская валюта – евро – начала свое официальное существование.

11 европейских стран, исключая Великобританию, Грецию, Данию и Швецию, зафиксировали взаимные курсы обмена своих валют, привязав их к евро. Национальные денежные единицы сохранят неизменный курс относительно евро вплоть до их окончательной отмены в январе 2002 г. Все 11 стран «европространства» передали управление своей внутренней денежной политикой Европейскому центральному банку (ЕЦБ), который будет определять эту политику для каждой страны, учитывая интересы остальных партнеров, как Федеральная резервная система США делает это для всех 50 штатов. Если вы поставщик, дистрибьютор или реселлер, действующий в Европе, вы сможете вести все дела в одной валюте – евро. Это намного упростит бухгалтерию и уменьшит необходимость страховать себя от непредвиденных колебаний курсов валют. С приходом единой денежной единицы в Европе ожидается бурный рост торговли через Интернет, что сулит американским поставщикам и участникам канала сбыта громадные объемы продаж и невиданные возможности обслуживания. Однако переход на евро таит в себе и некоторые проблемы. Несмотря на единую валюту, «европространство» остается поделенным на 11 государств, каждое из которых имеет свою собственную экономику и политическую систему – в отличие от США, у которых и политическая система, и экономика эдины.

Однако в условиях единой валюты управление всей денежной политикой осуществляет Европейский центральный банк, а не национальные органы. И любое предпринятое банком действие будет затрагивать не одну, а все 11 стран.

Ясно, что подобные события могут перерасти в общий политический и экономический кризис, угрожающий самим основам построенной на евро системы.

Уже по одной этой причине американские компании поступят весьма мудро, если не станут складывать все яйца в одну корзину с евро, и будут еще внимательнее следить за развитием экономической ситуации в европейских странах.

2.2. Еврозона и евросоюз

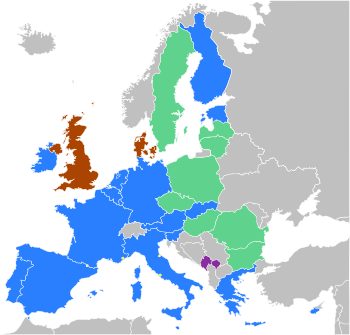

Еврозона – валютный союз, объединяющий 17 стран Европейского Союза, официальной валютой которых является евро. Эти государства имеют право выпускать монеты и банкноты, номинированные в евро. Европейский центральный банк отвечает за денежно-кредитную политику стран еврозоны.

Члены еврозоны. Валюта евро в 1999 году была введена в безналичное обращение как параллельная валюта в странах экономического и валютного союза ЕС. В 1999 году 11 из 15 стран Европейского союза удовлетворили Маастрихтским критериям и образовали еврозону с официальным запуском евро в безналичное обращение 1 января 1999 года. Греция стала соответствовать этим критериям в 2000 году, и была принята 1 января 2001 года.

Рисунок 1 – Еврозона

евро экономический валютный союз

Реальные монеты и банкноты были введены в обращение 1 января 2002 года. Словения стала соответствовать критериям в 2006 и вошла в еврозону 1 января 2007 года. Кипр и Мальта прошли процедуру согласования в 2007 и вступили в еврозону 1 января 2008 года. Словакия вступила в еврозону 1 января 2009 года, Эстония – 1 января 2011 года. На данный момент в её состав входят 17 стран-членов с более чем 325 миллионами жителей.

Возможное расширение. Страны Европейского союза, не использующие евро:

Великобритания

Великобритания

Венгрия

Венгрия

Дания

Дания

Латвия (переходит на евро с 1 января 2014)

Латвия (переходит на евро с 1 января 2014)

Литва (намечается переход с 2015)

Литва (намечается переход с 2015)

Польша

Польша

Румыния

Румыния

Чехия

Чехия

Швеция

Швеция

Страны Европейского союза, в которых переговоры о введении евро приостановлены.

Болгария Министр финансов Болгарии Симеон Дянков заявил, что его страна отложила переговоры о введении евро до тех пор, пока не прояснится картина с долговым кризисом в зоне единой европейской валюты.

Болгария Министр финансов Болгарии Симеон Дянков заявил, что его страна отложила переговоры о введении евро до тех пор, пока не прояснится картина с долговым кризисом в зоне единой европейской валюты.

Страны Европейского союза, в которых оппозиционные партии декларируют стремление выхода из зоны евро:

Греция, леворадикальная коалиция «СИРИЗА» и её лидер Алексис Ципрас предлагает вернуть драхму и отказаться от евро.

Греция, леворадикальная коалиция «СИРИЗА» и её лидер Алексис Ципрас предлагает вернуть драхму и отказаться от евро.

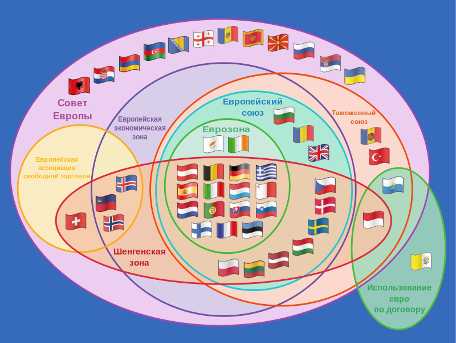

Рисунок.2 – Участие стран в европейских договорах и организациях

Европейский союз. Европейский союз (Евросоюз, ЕС) – экономическое и политическое объединение 27 европейских государств. Нацеленный на региональную интеграцию, ЕС был юридически закреплен Маастрихтским договором в 1992 году (вступившим в силу 1 ноября 1993 года) на принципах Европейских сообществ. С пятьюстами миллионами жителей доля ЕС как целого в мировом валовом внутреннем продукте составляла в 2009 году около 28% (16,4 трлн. $) по номинальному значению и около 21% (14,8 трлн. $) – по паритету покупательной способности.

С помощью стандартизированной системы законов, действующих во всех странах союза, был создан общий рынок гарантирующий свободное движение людей, товаров, капитала и услуг, включая отмену паспортного контроля в пределах Шенгенской зоны, в которую входят как страны-члены, так и другие европейские государства. Союз принимает законы (директивы, законодательные акты и постановления) в сфере правосудия и внутренних дел, а также вырабатывает общую политику в области торговли, сельского хозяйства, рыболовства и регионального развития. Семнадцать стран союза ввели в обращение единую валюту, евро, образовав еврозону.

Будучи субъектом международного публичного права, Союз имеет полномочия на участие в международных отношениях и заключение международных договоров. Сформирована общая внешняя политика и политика безопасности, предусматривающая проведение согласованной внешней и оборонной политики. По всему миру учреждены постоянные дипломатические миссии ЕС, действуют представительства в Организации Объединенных Наций, ВТО, Большой восьмерке и Группе двадцати. Делигации ЕС возглавляются послами ЕС.

ЕС – международное образование, сочетающее признаки международной организации (межгосударственность), и государства (надгосударственность), однако формально он не является ни тем, ни другим. В определенных областях решения принимаются независимыми наднациональными институтами, а в других – осуществляются посредством переговоров между государствами-членами. Наиболее важными институтами ЕС являются Европейская комиссия, Совет Европейского союза, Европейский совет, Суд Европейского союза, Европейская счетная палата и Европейский центральный банк. Европейский парламент избирается каждые пять лет гражданами ЕС.

В Европейский союз входят 27 государств: Австрия, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Чехия, Швеция и Эстония.

Украина и Европейский союз. Получение статуса полноценного члена ЕС как стратегическая цель Украины была впервые продекларирована Президентом Украины Виктором Ющенко сразу же после его избрания в начале 2005 года.

На текущий момент Украина не подавала заявки на вступление и не является кандидатом в члены ЕС.

Виктор Ющенко заявил о намерении Украины подать заявку на членство в ближайшем будущем.

В настоящий момент в отношении Украины действует Европейская политика соседства. Украина ведет переговоры с ЕС о подписании договора об ассоциации, предусматривающего упрощение визового режима и создание зоны свободной торговли.

В феврале 2012 года секретарь Совета национальной безопасности и обороны Украины Андрей Клюев заявил, что «стремление к полномасштабному сближению с ЕС остается неизменным стратегическим приоритетом развития Украины и одним из ключевых вопросов национальной безопасности».

3. СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ВВЕДЕНИЯ ЕВРО ДЛЯ СТРАН МИРА

Последствия введение евро для Республики Беларусь.

Опыт постепенного формирования единого рынка в Европе, представляя несомненный интерес для всех стран, стремящихся к прочной и эффективной экономической интеграции, требует в то же время критического и творческого отношения к его использованию. Понимание сути этих процессов позволит выбрать адекватную стратегию развития экономического и финансового сотрудничества Беларуси и России и со странами ЕС, в число которых в обозримом будущем войдут наши ближайшие западные соседи – Польша, Чехия, Венгрия, Эстония. Есть и ещё один важный аспект: интеграция Беларуси и России на принципах равноправного сотрудничества потребует гармонизации их международных обязательств, прежде всего в таких областях, как сотрудничество с ЕС, вступление во ВТО.

Для валютной системы Республики Беларусь введение евро может привести к следующим последствиям:

- девальвация доллара США может привести к прямым убыткам Национального банка Республики Беларусь, который размещает большую часть своих активов в долларах США;

- произойдет усиление давления Европейского союза на позиции РБ, если Национальный банк РБ проделает операции конверсии своих активов в долларах США в активы в евро (по причине уже сформировавшихся политических взаимоотношений Евросоюза и Беларуси), так как стратегической целью введения евро является завоевание статуса мировой резервной валюты;

- появится ажиотажный спрос населения на евро в случае отсутствия новой валюты в необходимых количествах, как в наличной форме, так и в виде остатков на корреспондентских счетах белорусских уполномоченных банков.

С учетом вышеизложенного уже сейчас Национальному банку РБ необходимо диверсифицировать свои иностранные активы. Для минимизации убытков от предстоящих «сражений» ведущих держав на мировых финансовых рынках НБ РБ необходимо максимально увеличить в своих активах долю драгоценных металлов (речь идет о золоте, серебре, платине и металлах платиновой группы в любом виде), природных драгоценных камней, относящихся к валютным ценностям.

Немаловажным последствием для валютной системы РБ от введения евро станет усиление спекуляций против курса национальной валюты на неорганизованном валютном рынке нерезидентов «FOREX».

Усилению спекуляций против белорусского рубля будут способствовать следующие факторы:

- сокращение количества валют (пока на 11 видов) при торговле на международном валютном рынке «FOREX»;

- исчезновение целого ряда операций с прежними валютными активами. Так, например, исчезновение межвалютных переводов в зоне евро лишает участников рынка «FOREX» доходов в размере (по оценкам Европейской банковской федерации) около 6 млрд. долларов в год.

Последствия введение евро для России

Европейский союз является крупнейшим экономическим партнером России – на него приходится более 1/3 объема внешней торговли нашей страны. Поэтому было бы логично ожидать увеличения денежных потоков, обслуживающих внешнеэкономические операции, в общей для Европы валютной единице. В настоящее время около 80% российских внешнеторговых контрактов заключается в долларах США. В этой связи не стоит рассчитывать на быстрое утверждение евро в системе экономического хозяйства России. Скорее наоборот, евро предстоит упорное противостояние доллару, который имеет прочные позиции в самых разных сегментах рынка. С точки зрения торговли валютное объединение большинства стран ЕС должно привести к усилению их экономической интеграции и, как следствие, к большим возможностям для партнеров ЕС пользоваться преимуществами, предоставляемыми единым экономическим пространством. При широком использовании евро в торговых операциях со странами ЕС российские экспортеры не будут более нести курсовые риски или сами страховаться от них. Партнерство со странами, имеющими крепкую денежную единицу и перспективы экономического роста, может оказать стабилизирующее влияние на экономику России и способствовать увеличению объемов российского экспорта. С практической точки зрения ожидается, что для российских компаний и для компаний из других стран – партнеров ЕС доступ на рынок должен улучшиться за счет снижения издержек и исчезновения риска по обменным курсам. Помимо того, сам факт дальнейшего экономического объединения Европы должен привести к улучшению экономической конъюнктуры и к дополнительным возможностям для российских предприятий развивать деловые контакты в странах ЕС. Естественно, необходимо, чтобы российские компании готовились к введению евро.

С образованием экономического и валютного союза создается второй по величине в мире финансовый рынок. При этом любая эмиссия государственных облигаций стран-участниц будет осуществляться в евро. Поскольку в ближайшие годы будет постепенно возвращаться активность Российской Федерации на международных финансовых рынках, придется осуществлять балансирование между евро, долларом и другими валютами в новых эмиссиях долговых обязательств.

Дальнейший рост привлекательности евро в качестве инвестиционного актива будет зависеть от емкости и ликвидности нового рынка евро в сочетании с проведением Европейским центральным банком денежно-кредитной и фискальной политики, ориентированной на поддержание стабильности. Задачей для системы коммерческих банков России станет принятие решений, связанных с относительной привлекательностью евро как инвестиционной валюты, а для населения – решений, связанных с выбором предпочтительной валюты, в которой оно будет держать свои сбережения. В России процессы, связанные с введением евро, будут происходить медленнее, чем в рамках ЕС. При этом сыграет свою роль и традиционная для России, ее коммерческих структур и населения приверженность к доллару.

Евро получит развитие и в качестве резервной валюты. Диверсификация резервов в иностранных валютах и переход на евро будут связаны с растущим использованием его как инструмента интервенции на рынках иностранных валют и расчетной валюты в мировой торговле. В основном это будет зависеть от присущих евро характеристик и его использования в международных финансовых операциях.

Вместе с тем в связи с переходом к евро могут возникнуть вопросы, затрагивающие интересы Российской Федерации и стран – участниц ЕС. Отсутствие во внешнеэкономических операциях России и ЕС правил перехода на новую валюту может осложнить не только положение российских банков и предприятий, но и деятельность европейских компаний и инвесторов на российском рынке. Возможные резкие перепады спроса на евро в России в условиях наличия значительных объемов валютных средств, включая население, могут создать дополнительные сложности для Европейского центрального банка, который обязан поддерживать курс евро и в случае необходимости проводить соответствующие интервенции.

Следует отметить важность сотрудничества России и ЕС в решении таких проблем, как пересчет внешнего долга и урегулирование на недискриминационной основе юридических и технических вопросов ведения российскими хозяйствующими субъектами операций с евро. В ближайшее время необходимо провести официальные консультации с Комиссией европейских сообществ и Европейским центральным банком о порядке пересчета государственного внешнего долга, проблематике юридического статуса евро и практических аспектах расчетов в евро на территории России.

Последствия введение евро для Латвии. В Сейме в пятницу, 22 февраля 2013, состоится международная конференция «Опыт и подготовка к евро». Она организуется, чтобы способствовать дискуссии о введении единой валюты Европейского союза в Латвии, о возможных вызовах, а также, чтобы ознакомиться с опытом других стран.

В первой части конференции политики, а также латвийские и иностранные эксперты в области финансов и экономики проведут дискуссию о переходе Латвии на евро. В дискуссии примут участие министр финансов Андрис Вилкс, руководитель отделения генерального директората Европейской комиссии по экономике и финансам Кристиан Вейзе, депутат Европейского парламента Робертс Зиле и руководитель кафедры экономики Рижской высшей школы экономики Мортен Хансен, сообщила BN№пресс-служба Сейма.

Вторая часть конференции будет посвящена опыту стран еврозоны при введении единой валюты. В этой панельной дискуссии примут участие член правления Фонда развития Эстонии Райво Варе, руководитель отдела европейских и международных отношений Австрийского национального банка Франц Наушинг, руководитель отдела развития макроэкономики еврозоны генерального экономического директората Европейского центрального банка Хосе Марин Аракас и ведущий экономист Swedbank Мартиньш Казакс.

На конференции к присутствующим обратятся спикер Сейма Солвита Аболтиня, премьер-министр Валдис Домбровскис и премьер-министр Эстонии Андрус Ансип. С речью выступят президент Банка Латвии Илмар Римшевич, президент Австрийского национального банка Эвальд Новотны и другие должностные лица.

«Введение единой европейской валюты в Латвии – наше стратегическое обязательство. На конференции мы попытаемся ответить на вопросы о том, что означает введение евро. Как превратить мифический образ евро в реальную, используемую в повседневной жизни валюту? Насколько легко или трудно общество сможет принять эту трансформацию в день, когда страна станет участницей еврозоны? Как на это реагирует государственная экономика, предпринимательство и международные инвестиционные рейтинги? Важно и на парламентском уровне не только теоретически рассуждать о последствиях введения евро, но и ознакомиться с опытом других стран еврозоны», – отметила председатель комиссии по делам Европы Занда Калниня-Лукашевича.

Руководитель представительства Европейской комиссии в Латвии Инна Штейнбука указала, что при подготовке к введению евро, важен честный разговор о плюсах и минусах общей валюты. «Эстония – наш ближайший сосед, который недавно перешел на евро, поэтому важно ознакомиться с их опытом. Австрия была в еврозоне с первых дней, что позволяет оценить ее развитие в более продолжительном периоде», – отметила Штейнбука.

Последствия введение евро для Чехии. Введение единой европейской валюты евро было насилием над экономикой, заявил президент Чехии Вацлав Клаус на экономической конференции в Будапеште, которая открыла саммит глав государств «Вышеградской четверки» (V4).

«Несчастной победой политики над экономикой было десять лет назад создание единой европейской валюты евро. Это был пример попытки насилия политики над экономикой, отказа от экономических законов, а последствия этого шага мы видим все очень ясно в сегодняшней Европе», – сказал Клаус. Президент Чехии подчеркнул, что при введении евро не учитывалась различная экономическая ситуация в странах-членах еврозоны.

Одной из главных тем дискуссий на саммите глав государств «Вышеградской четверки» в Будапеште является экономическая ситуация в этом регионе Европы, а также долговой кризис в еврозоне.

Название группы V4 (Вышеградская четверка) происходит от города Вышеград на севере Венгрии, где в 1335 году встретились короли Чехии, Венгрии и Польши. Вышеградская группа была образована в феврале 1991 года для взаимопомощи входящих в нее трех государств – Венгрии, Польши и Чехословакии – при интеграции в европейские и евроатлантические структуры. После распада Чехословакии в январе 1993 года Вышеградская «тройка» превратилась в «четверку».

ЗАКЛЮЧЕНИЕ

Одна и та же валютная система со своими стандартами не может существовать долго, так как ее развитие начинает отставать от развития экономики. Результатом возникающих противоречий становятся кризис. При кризисе мировой валютной системы нарушается действие ее структурных принципов и резко обостряются валютные противоречия, существующая валютная система заменяется на новую.

Интернационализация и глобализация мировой экономики способствуют развитию торгово-экономического обмена, расширению валютных отношений между странами. С середины XX столетия международные валютные отношения получают новый импульс развития. Создание эффективного валютного механизма для бесперебойного осуществления мировых хозяйственных связей становится центральной задачей международной финансовой системы.

Главная задача международной валютной системы – регулирование сферы международных расчетов и валютных рынков для обеспечения устойчивого экономического роста, сдерживания инфляции, поддержания равновесия внешнеэкономического обмена и платежного оборота разных стран. МВС является одним из важнейших механизмов, который может содействовать расширению или, наоборот, ограничению международных экономических отношений.

Международная валютная система – динамичная развивающаяся система. Она постоянно меняется, эволюционирует. Направление эволюции МВС определяется ведущими тенденциями трансформации экономики стран Запада, изменения ими условий и потребностей мирового хозяйства в целом.

Евро – единая коллективная валюта для стран Европейского союза. С 1 января 1999 года установлены жесткие фиксированные курсы национальных валют стран Европейского валютного союза (ЕВС) по отношению к евро и начались операции Европейского центрального банка (ЕЦБ), проводящего все свои трансакции в евро. Устанавливается соотношение 1 евро = 1 ЭКЮ.

Введение единой валюты в Европе и формирование ситуации доминирования и конкуренции двух сходных по своему потенциалу валют (доллар и евро) знаменуют новый этап в развитии мировой валютной системы и могут вызвать необходимость внесения изменений в валютное устройство многих стран.

Выгоды, ради которых было затеяно введение единой валюты, очевидны. Колебания валютных курсов затрудняло торгово-экономическое сотрудничество между странами ЕС. Риск, связанный с колебаниями, закладывается и в цену продукции, и в процентные ставки кредитов. Введение евро сняло эту проблему. Создание зоны единой валюты делает удобным ведение бизнеса в европейских масштабах, у фирм появляется возможность расширить рынки сбыта.

Стратегически важным для выживания европейского мира экономики в ХХI веке является, как расширение рынков сбыта, так и получение гарантированного доступа к ресурсам. Это делает необходимым экспансию этого мира на Восток. Создание единого валютного пространства должно послужить магнитом, который сильнее притянет к ЕС экономики Восточной Европы и бывшего СССР. Привлечение же в Европу капитала с международных рынков служит средством освоения пространств на Востоке. Желание сделать Европу более привлекательной для международных источников капитала является одной из фундаментальных причин создания единой европейской валюты.

В настоящее время ясно одно: введение единой европейской валюты является значительным этапом развития Европы. И уже можно сказать, что евро станет полноценной международной валютой, так как появление такой огромной зоны использования новой валюты, как ЕВС, с первого дня заставит весь мир считаться с ней.

СПИСОК ИСПОЛЬЗОВАНЫХ ИСТОЧНИКОВ

1. Baud M.-F. La BNP se prepare а la zone euro // MOCI. – P., 1998. – №1324. – P. 24.

2. Bruxelles recommende que onze pays de l'Unio№adoptent l'euro e№1999 // Monde. – P., 1998. – 26 Cappo№A. L'avenir des bourses de Futures // Banque. – P., 1998. – №590. – P.54-57.

4. L'Euro entre e№Europe // Monde. – P., 1998. – Suppl. au №16565. – P. 1-X.

5. Euro: L'heure des comptes // Point. – P., 1998. – №1338. – P.42-46.

6. The Euro: Special report // Business week. – N.Y., 1998. – №3559. – P. 24-51.

7. L'Europe boursiиre se dote de nouveaux indices avant le choc de l'euro // Monde. – P., 1998. – 12 fevr. – P.15.

8. Juvi№H. Le basculement а l'euro: Quelle date? // Monde йconomie. – P., 1998. – 3 fevr. – P. V1.

9. Goulde№A., Dumast P. L'euro: Des opportunites pour les banques // Banque. – P., 1997. – №584. – P.48-50.

10. Marchat Ph. La France et l'euro // Dйfence nat. – P., 1998. – №2. – P. 1150128.

11. Philippe H. Cotationet informationfinanciиre enEurope // Banque. – P., 1998. – №589. – P.46-49.

12. Rousset A. Les banques francaises sont competitives e№termes de marge de credit // Ibid. – P., 1998. – №590. – P.18-20.

13. Акопова Е.С. Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные отношения. «Учебники и учебные пособия» – Ростов на Дону: «Феникс», 2001. – 416 с.

14. Курочкин Д.Н. Евро – новая валюта для старого света. – Минск: Европейский гуманитарный университет, 2000. – 290 с.

15. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь – М.: ИНФРА-М, 1998. – 479 с.

16. Популярная экономическая энциклопедия / Под ред. А.Д. Некипелова. – М.: Большая Российская энциклопедия, 2001. – 367 с.

17. Малая энциклопедия Трейдера на рынке Forex.

Размещено на Allbest.ru

- Финансовая политика и реализация в РФ финансовой политики

- «Особенности формирования и функционирования глобальной олигополии»

- Понятие и задачи комплексного анализа (Деятельность ООО «Конст»)

- Рынок ценных бумаг в России

- «Понятие, признаки и правовое регулирование несостоятельности (банкротства)».

- Международные кредитные отношения

- Определение, основные задачи, функции бухгалтерского учета(Сущность бухгалтерского учета)

- Опыт промышленной политики в разных странах

- Предмет, принципы предпринимательского права и метод предпринимательского права

- Вещные права лиц, не являющихся собственниками

- Финансы и кредит. Сетевая форма организации бизнеса

- Анализ денежных средств предприятия (Теоретико-методологические основы бухгалтерского учета денежных средств)