«Особенности формирования и функционирования глобальной олигополии»

Содержание:

Введение

Предпринимательская деятельность, осуществляя развитие экономического пространства в современно мире, напоминает либо подражание крупным компаниям гигантам, либо совместное с ними ведение хозяйственной деятельности - франчайзинг.

Именно поэтому ключевая роль в совершенствование конкурентной среды опирается на олигополию как нейтралитет между поддержанием совершенной конкуренции, не позволяя монополии контролировать рыночное пространство, но при этом, не переходя в грань неэффективного производства.

Современное развитие экономики представляет необходимость отметить факт того, что разновидность рыночной структуры, находящейся в промежуточном положении между идеальными моделями монополии и совершенной конкуренции, является олигополия, которая на современном этапе развития предпринимательской деятельности есть важная черта ведения эффективной хозяйственной деятельности субъектами всех сфер производства. Доказательством данного факта выступает быстрое развитие всех сфер производства со стремительной передачей информации, владение которой дает основное конкурентное преимущество. Именно поэтому для удержания на рынке требуется быстрое реагирование на меняющие сферы экономического пространства и поддержание качества продукции на должном качестве, что представляется достаточного затратным процессом для мелких субъектов хозяйственной деятельность, создавая условия для развития монополии фактора деградирующего конкурентную среду институциональной системы общественного развития дающей в этого обратный эффект.

Следовательно, олигополия представляет собой фактор стабилизирующего воздействия на поддержания конкурентной среды в качественно-эффективном положении для ведения хозяйственной деятельности субъектами разной величины. При этом создавая среду для развития предпринимательства с усилением крупных предприятий путем расширения субъектов хозяйственной деятельности среднего знания.

Все вышеизложенное подчеркивает актуальность темы курсовой работы.

Цель курсовой работы – рассмотреть особенности функционирования олигополий в российской экономики.

Достижение указанной цели определило постановку и решение следующих задач:

- изучение понятия «олигополия»;

- выявление роли олигополии в современной экономике;

- оценка олигополистической конкуренции на примере российского рынка мобильной связи;

- проанализировать особенности государственного регулирования олигополий.

Объектом курсовой работы является совокупность общественных отношений, складывающихся в сферах деятельности олигополий и их государственного регулирования.

Предметом исследования выступают теоретические положения и проблемы, касающиеся государственного регулирования олигополий.

При написании работы были использованы такие специальные методы научного познания, как общенаучный, диалектический, историко-правовой, сравнительно-правовой, системно-структурный, логический, формально-юридический, статистические методы и др.

Нормативную основу исследования составляют международные правовые акты, Конституция РФ, федеральные законы и законы субъектов РФ, подзаконные нормативные правовые акты РФ и акты субъектов РФ, нормативные правовые акты федеральных органов исполнительной власти.

Теоретическая значимость курсовой работы состоит в том, что результаты исследования и разработанные теоретические положения систематизируют и углубляют научные знания в области государственного регулирования олигополий.

1 Теоретические основы олигополии

1.1 Экономическая сущность олигополии

Сущность олигополии заключается в том, что на рынке товаров и услуг существует несколько производителей. При этом любой из них имеет возможность повлиять на прибыли остальных производителей. Таким образом, между фирмами проявляется взаимозависимость. Так вот эта зависимость влияет на поведение фирм [12, с. 124].

Олигополия представляет собой такую рыночную структуру, при которой существует несколько продавцов и доля каждого из них в общих продажах на рынке настолько велика, что изменение в количестве предлагаемой продукции каждым из продавцов ведет к изменению цены. Основоположником теории олигополии является французский экономист Курно [1, с. 16].

Выделяют два вида олигополии:

- предполагает, что несколько производителей производят одинаковые товары;

- несколько производителей выпускают дифференцированные товары.

Однако в обоих случаях товаропроизводители создают взаимозависимость своих продаж, объемов производства и инвестиций. Если одна фирма повышает цену своего изделия, то и другие производители повысят цену.

Вход и выход на олигополистический рынок новых фирм крайне затруднительны.

Крайней формой кооперации олигополистов является картель. Картель можно отнести к явному сговору или объединение крупных фирм, с целью раздела рынков сбыта продукции и проведения единой ценовой политики. К примеру, в такой форме производились автомобили, нефть, кофе. В большинстве стран картельные соглашения запрещены, и поэтому фирмы-олигополисты вступают в тайный сговор.

Тайный сговор представляет собой негласную договоренность между продавцами об объемах продаж, ценах и прочих способах ограничения конкуренции, позволяющих фирмам максимизировать прибыль.

Когда же несколько фирм занимают одинаковые доли рынка и незначительно отличаются друг от друга то, на олигополистическом рынке может иметь место лидерство в результате сговора. Лидерство доминирующей фирмы характеризуется ситуацией на рынке, при которой одна фирма контролирует не меньше 5% производства, а остальные фирмы слишком малы, чтобы оказывать влияние на цены путем индивидуальных ценовых решений.

Положительная оценка связана с достижениями научно-технического прогресса. В последнее время во многих отраслях с присутствием олигополии достигнуты успехи в развитии науки и техники Олигополия обладает огромными финансовыми ресурсами, а также влиянием в политических и экономических кругах общества. Небольшие конкурентные предприятия, как правило, не обладают достаточными средствами для реализации имеющихся разработок.

Негативная оценка олигополий связана с тем, что олигополия очень близка по структуре к монополии. Поэтому можно ожидать таких же отрицательных результатов, что и при рынке монополии. Олигополии путем заключения тайных соглашений уходят из-под контроля государства и создают видимость конкуренции.

Можно сделать вывод, что в реальной действительности олигополия эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях, разработке и внедрении новых продуктов и технологий в производство.

1.2 Роль олигополии в современной экономики

Олигополия - это «такая рыночная структура, которая состоит из небольшого количества фирм, причем, по крайней мере, их часть имеет большие размеры по сравнению с размерами рынка, т. е. некоторые из них контролируют значительную долю рынка» [10, с. 12]. Так как развитие неоэкономики оперирует фактом того, что производимый товар в таком случае может быть как однородным, так и неоднородным; равновероятно как наличие, так и отсутствие барьеров, препятствующих входу на рынок, то потребители и производители не всегда имеют одинаковый доступ к информации.

Допущения, на которых основывается вычленение олигополии как особой структуры рынка, малочисленны и более реалистичны, чем в моделях совершенной конкуренции и монополии, что доказывает еще раз значимость данного элемента в развитии конкурентного процесса неоэкономики. Основные существование значимости олигополии в новой экономике представлены:

- в условиях того что производство товаров может определяться не только его однородностью. При этом однородность представленная в классической олигополии, на современном этапе развития экономического пространства фигурирует исключительно в неоднородной или дифференцированной форме олигополии;

- малочисленностью производителей, которым противостоит множество потребителей. Это означает, развитие олигополистического рынка пребывают в роли ценополучателя. При этом поведение производителей характеризуется способностью оказывать влияние на рыночные цены, что также заметно на современном рынке;

- возможностью входа на рынок достаточно широких рамок: от полностью закрытого входа (как в монополии), до абсолютно свободного (как в совершенной конкуренции). Возможность контролировать вход и необходимость учитывать при принятии решений возможную реакцию конкурентов, создает стратегическое поведение олигополистов [6, с. 40].

Таким образом, при олигополии большая часть продаж реализуется малым количеством предприятий, каждое из которых способно оказывать сильное влияние на рыночную цену собственными действиями, создавая при этом плотную поддержку крупным компания в виде постоянного само развития.

В такой ситуации производители могут ведут себя несколькими способами, представляясь как умение не обращать внимание на поведение остальных производителей, как и при совершенной конкуренции, попытаться предусмотреть поведение остальных конкурентов и вступать в сговор с другими производителями [17, с. 75].

Поведение олигополии в неоэкономики всегда определяется двумя силами, направленными в противоположные стороны. Первая из них - это обычная заинтересованность организаций в максимальной суммарной прибыли отрасли посредством сговора и коллективных действий организаций, как если бы они были единственным максимизирующим доход монополистом. Так как сговор - это «...явное или бессловесное согласие между организациями в отрасли с целью установления фиксированных цен и объемов выпуска или же в целях ограничения каким-то иным способом конкуренции между ними» [9, с. 360].

Вторая сила развития олигополии в новой экономике - это эгоистическая заинтересованность всех производителей в максимизации собственных прибылей, даже если в результате этого снижается общая величина прибыли отрасли, с поддержание своего «покровителя» [6, с. 41].

Получается, что возможность коллективных действий с целью максимизации суммарной прибыли в отрасли приводит олигополистов к сговору. В том случае если им это удается, то отрасль делается, похожа на монополию. Так этого было с старой экономике, на современном же этапе развития экономического пространства олигополия фигурирует фактом того, что есть компания-гигант или чиновничья структура позволяющая с организовывать действия предпринимателей так чтобы их роль усиливалась, а конкурентная среды лжеразвивалась. При этом потенциал для каждого производителя увеличить свою долю в отраслевой прибыли с помощью не сговора, а предполагающего конкуренцию поведения может привести фирмы к отказу от сговора или заставить их разорвать договорные соглашения, создавая эффект совершенной конкуренции.

Следовательно, если все организации будут вести себя самостоятельно, то есть не сговариваться друг с другом, то все они будут приобретать намного более низкие прибыли, а рыночная цена упадет до конкурентного уровня, что невыгодно с точки зрения развития крупных компаний и государственных структур.

Поведение олигополии на рынке отличается разнообразием. Олигополистическая взаимосвязь может привести не только к жестокому соперничеству, но и соглашению.

Последнее имеет место тогда, когда предприятия-олигополисты предвидят возможности совместного увеличения доходов с помощью повышения цен и заключения соглашения о дележе рынка.

Основным выгодами развития рыночного пространства с точки зрения качественного функционирования хозяйственного процесса выступает поглощение (метод, заключающийся в покупке конкурирующих фирм и включении их в состав организации, которая стремится быть олигополистом) и слияние (объединение фирмами своей деятельности). Выделяют три типа слияния - вертикальное, горизонтальное и образование конгломератов [2, с. 207].

Вертикальное слияние - это объединение предприятий, относящихся к различным отраслям по принципу технологической связанности производственных процессов. При этом одна организация, ранее поставлявшая, например, сырье и материалы другой, объединяется с ней, образуя при этом комбинат с замкнутым производственным циклом.

В этой ситуации меняется рыночная структура отрасли, куда относится предприятие-поставщик.

Горизонтальное слияние - объединение организаций в рамках одной отрасли. При этом, конечно же, меняется рыночная структура отрасли. Если повышение концентрации в области находится в рамках допустимого - не существенно сбавляет конкуренцию и дает эффект от увеличения масштабов производства, - такое слияние легально. Иначе слияние не допускается законом [14, с. 383].

Создание конгломератов происходит в том случае, если организация поглощает нехарактерные ее отраслевому курсу производства и действует сразу на нескольких рынках. Предприятие разнообразит свое производство путем слияния. Таким образом, создается конгломерат, связывающий разные, не связанные между собой фирмы разных отраслей промышленного производства и иных сфер экономики. Эти фирмы практически самостоятельны и контролируются штаб-квартирой конгломерата только по узкому кругу финансовых показателей. Соответственно типам слияния имеются разные организационно-экономические формы организаций - картель, синдикат, трест, концерн, конгломерат.

Таким образом, поведение олигополии на рынке неоэкономки может характеризоваться и хищническим ценообразованием как раньше. Чтобы замедлить проникновение новых предприятий, находящиеся в сговоре производители могут установить объем выпуска выше монопольного уровня, идя на риск падения цены ниже уровня издержек в результате существенного роста общего объема выпуска отрасли в целом. Предприятия вступают на путь хищнического ценообразования, когда они уменьшают цену, чтобы вытеснить организацию из отрасли. Участники олигополистического соглашения готовы идти на временные убытки с тем, чтобы вытеснить новые предприятия и не допустить их на рынок и в результате получать сверхприбыли от своего монопольного положения в продолжительной перспективе [8, с. 23].

В теории разработан ряд формальных моделей, поясняющих рыночное поведение олигополии в зависимости от того, какие гипотезы строят организации относительно реакции конкурентов. Однако точно ее проявления в новой экономике не представлено, так как единой модели олигополии просто не существует. Именно поэтому для стабилизации процесса развития с достижением большего успеха развития существующих реформ по становлению конкурентной среды новой экономики необходимы не только объективные предпосылки, но и организация конкурентного рынка всех сфер производства в особенности электроэнергии и аграрной промышленности, как ключевых направлений российской экономики.

В настоящее время олигополистические модели конкуренции получили большое распространение и превалируют в отдельных отраслях экономики развитых стран, именно поэтому изучению олигополистических структур следует уделять значительное внимание. Знание всех причин определенного поведения участников олигополий и тонкостей реакции компаний на то или иное событие может обеспечить возможность влияния на своих конкурентов, а, следовательно, и возможность влияния на рынок в целом [2, с. 207].

Олигополистическая конкуренция обладает рядом характерных признаков, отличающих ее от прочих рыночных структур:

- в отрасли присутствуют несколько довольно крупных фирм, соперничающих друг с другом;

- кривая спроса имеет «нисходящий» характер;

- олигополии могут производить как гомогенный, так и дифференцированный продукт;

- существующие в отрасли фирмы уверены, что их действия не останутся без ответной реакции со стороны конкурентов. При определении объема будущего выпуска и установлении цены на выпускаемый товар олигополист, располагающий возможностью менять цены своего товара, помимо сведений о спросе на товар и издержках производства должен учитывать дополнительный фактор, не поддающийся детерминированию - ответную реакцию других фирм-конкурентов

2 Оценка деятельности олигополий в России

2.1 Особенности олигополистической конкуренции на примере российского рынка операторов мобильной связи

Рассматривая российский рынок операторов мобильной связи, заметим, что он удовлетворяет всем перечисленным выше признакам, поэтому очевидна олигополистическая рыночная структура. Ведущими компаниями, обеспечивающими сотовую связь россиян, являются «МТС» («Мобильные Телесистемы»), «БиЛайн» (ПАО «Вымпелком») и «МегаФон». В таблице 2.1 представлены основные данные по трем перечисленным операторам, которых также называют «большой тройкой».

Таблица 2.1 - Основные показатели деятельности «большой тройки» операторов сотовой связи на российском рынке (данные на 4 квартал 2016 года) [3, c. 95]

|

Название оператора |

Общее количество абонентов, млн.чел. |

Выручка, млрд. руб. |

Доля на рынке, % |

|

«МТС» |

100,2 |

100,2 |

35,46 |

|

«БиЛайн» |

55,7 |

66,3 |

19,71 |

|

«МегаФон» |

72,2 |

79,7 |

25,55 |

Более мелкими по количеству абонентов, количеству предлагаемых услуг и популярности являются «Tele2» - 35 миллионов абонентов, «Ростелеком» - 13,8 миллионов абонентов и другие.

Особенностью российского рынка мобильной связи является то, что он характеризуется высоким уровнем конкуренции и опорой на дилерские сети. В настоящее время создается все большее количество новых концепций, услуг и продуктов, а также партнерских отношений, благодаря которым операторы развиваются и получают возможность притока новых клиентов.

В первую очередь, высокая конкуренция ведет к понижению тарифов на услуги связи, а также созданию комбинированных тарифных планов с дополнительными услугами и определенными преимуществами как для абонентов, так и для сотовых операторов (снижение тарифов приводит к потерям определенной части дохода, поэтому в качестве компенсации поставщики сотовой связи изобретают новые пути для получения выгоды). К тому же велика вероятность того, что на снижение цен одной компанией конкуренты снизят цены в ответ. Это общий метод ценовой политики, поэтому для каждой компании очень важно учитывать возможную реакцию фирм-конкурентов, а также создавать свои индивидуальные стратегические решения с целью развития своей компании и получения большей доли рынка [3, с. 96].

Например, «МТС» («Мобильные Телесистемы»), занимая наибольшую долю рынка (по количеству абонентов, по выручке от своей деятельности и по зоне покрытия), успешно опирается на стратегию ценового лидерства, характерную для олигополий. В основном ценовые решения принимает «МТС», а остальные конкуренты ориентируются на эти решения. Помимо перечисленного выше, авторитетность компании обусловлена большим количеством достижений. В 2016 году бренд «МТС» седьмой год подряд вошел в топ-100 самых дорогих брендов в мире в рейтинге BRANDZ™ («МТС» оказался выше таких всемирно известных брендов как Ford, Pepsi, Prada, Intel и PayPal). «МТС» является лидером по количеству пользователей в молодежном сегменте, благодаря запуску тарифа «Red Energy» с безлимитными звонками и смс-сообщениями по фиксированной стоимости в день и безлимитным ночным интернетом. Еще одной особенностью «МТС» на сегодняшний день является собственная линейка смартфонов с уже подключенными услугами «МТС» и предустановленными различными сервисами (один из таких телефонов входит в десятку самых продаваемых в стране). Хорошим средством конкурентной борьбы является сотрудничество «МТС» и «Samsung»: «МТС» возвращает абонентам до 25 % стоимости смартфонов Samsung, что позитивно сказывается на продажах обеих компаний [3, с. 97].

«МТС» постоянно находится на пути роста, развития и расширения границ. В течение 2015 года «МТС» удалось построить рекордное количество базовых станций в новой для оператора Иркутской области, что обеспечило современными услугами связи более 30 тыс. человек.

Другой участник «большой тройки» - оператор сотовой связи «БиЛайн», применяет стратегию ценообразования на базе индивидуальных издержек (затратный метод), т. е. расчет цен за услуги осуществляется на основе себестоимости продукта. «БиЛайн» в первую очередь стремится получить прибыль от инвестиций, поэтому обозначая себестоимость предоставляемых услуг, устанавливает конечную стоимость продукта или услуги в зависимости от желаемого размера прибыли. «БиЛайн» занимает лидирующие позиции в рейтингах качества предоставляемых услуг. Независимые исследования компании DMTel подтверждают первые места «БиЛайн» по скорости мобильного интернета в сетях 3G, по показателям непрерывности соединения, по качеству голосовых услуг, а также по качеству и полноценности покрытия 4G. В целях повышения своей конкурентоспособности «БиЛайн» определяет свои стратегические приоритеты в сторону развития Digital-трансформации и ускорения внутренних процессов, направленных на результат. Наряду с этим, для завоевания большего числа абонентов «БиЛайн» разрабатывает специальные тарифы и проводит большое количество акций, позволяющих абонентам экономить. Например, тариф для всей семьи с экономией до 50 % или бонусные карты «БиЛайна», при помощи которых можно получать бонусные рубли за каждое пополнение счета.

По результатам деятельности «БиЛайна» за 2016 год можно отметить увеличение количества базовых 3G-станций на 20 % и увеличения количества базовых 4G-станций на 70 %. Также сотрудникам компании удалось добиться работы технологии Dual Carrier практически в 100 % регионов (Dual Carrier – это технология, способствующая увеличению скорости мобильного интернета на 40 % и интернет-трафика в 2 раза).

Третий участник «Большой тройки» - «МегаФон», применяет стратегию минимальных цен на услуги, что вполне разумно в данном случае, так как этот сотовый оператор появился на рынке сравнительно недавно, и политика первых двух компаний вряд ли принесла бы ему успех [3, c. 94]. «МегаФон» является первым оператором, запустившим услугу MMS в Европе и первым оператором, запустившим сеть 3G и 4G в России в масштабах страны; является ведущим провайдером услуг 4G по России – количество станций 4G за последние полтора года выросло на 84 %, до 18 636 штук (только в Сочи было установлено более 270 базовых станций для обеспечения высокого качества работы сети – «МегаФон» был официальным спонсором Олимпийских и Паралимпийских Зимних Игр в Сочи 2014). Для повешения своей конкурентоспособности Мегафон, наравне со своими соперниками, проводит большое количество привлекательных для абонентов акций и бонусных программ, например, бесплатные недели интернета в подарок при покупке модема 4G (распространение нового продукта за счет привлекательных и выгодных условий для клиента) или получение бонусов при покупке смартфонов определенных моделей (партнеров Мегафона).

В свете последних событий нельзя не отметить следующего по масштабам после «большой тройки» оператора мобильной связи «Tele2», который в последнее время развивается весьма быстрыми темпами и, по мнению экспертов, готовится потеснить трех настоящих лидеров и выйти на новый уровень. Этот сотовый оператор работает на российском рынке с 2003 года. Компания представлена более чем в 60 регионах и обслуживает 35 млн. абонентов. Однако о запуске своей сотовой сети в Москве и Московской области «Tele2» объявила только недавно, начав масштабную рекламную кампанию с провокационным названием «Мне надоело переплачивать, Москва!», посредством которой хочет совершить прорыв и стать четвертым крупным российским оператором. Московская сеть Tele2 построена на оборудовании Ericsson и состоит из 5 тыс. базовых станций стандарта 3G и еще 2 тыс. стандарта LTE. Продажа сим-карт в Москве и Московской области «Tele2» началась 22 октября 2015 года по четырем тарифным планам с оригинальными названиями «Оранжевый», «Черный», «Очень черный» и «Самый черный» и трем вариантам опций для подключения интернета. Стоит отметить, что цены оператора «Tele2» заметно ниже цен своих конкурентов. Например, если по самым дешевым тарифам «большой тройки» без абонентской платы минута звонка в Москве и области стоила около 1,6-3 рублей за минуту, стоимость услуг интернета – около 9,9 рублей за 1 Мб, а стоимость SMS-сообщения на номера Москвы – около 1,9-2,5 рублей за сообщение, то в тарифе «Оранжевый» нового оператора «Tele2» все вышеупомянутые услуги стоят всего 1 рубль за минуту/Мб/SMS. Такая ситуация характерна для олигополистической конкуренции, когда один из участников рынка осуществляет резкое понижение цен на свою продукцию. Однако «большая тройка» операторов в составе МТС, БиЛайн и Мегафон заявила о готовности снизить цены на свои услуги до 30 % в связи с выходом на московский рынок нового конкурента.

В заключение следует отметить, что рынок российской мобильной связи весьма технологичен, подвижен и креативен, а значит – конкурентоспособен. На этом рынке очевидна олигополистическая рыночная структура исходя из числа фирм, их взаимоотношений друг с другом, «нисходящего» направления кривой спроса, типа продукции и т. д.. В процессе работы на российском рынке, три крупнейших оператора мобильной связи «МТС», «БиЛайн» и «МегаФон» используют большое количество ценовых и неценовых методов конкуренции между собой, улучшая тем самым качество создаваемой ими продукции. Появление нового конкурента в лице оператора «Tele2» позволит данным компаниям выйти на новый уровень обслуживания, улучшить уже созданные технологии и разработать новые продукты, стремясь доказать потребителю свое превосходство.

2.2 Государственное регулирование российских олигополий

Антимонопольная политика государства представляет собой комплекс мер государственной власти, направленных на предупреждение, ограничение и пресечение монополистической деятельности, обеспечение всем хозяйствующим субъектам рынка возможно равных условий конкуренции и недопущение недобросовестной конкурентной борьбы.

Основными целями антимонопольной политики являются:

- обеспечение единства экономического пространства на территории Российской Федерации;

- устранение административных, межрегиональных, организационных барьеров;

- поддержка малого предпринимательства и формирование конкурентной среды;

- обеспечение «прозрачности» процессов, связанных с созданием, слиянием и присоединением коммерческих организаций;

- создание эффективных правовых механизмов, обеспечивающих соблюдение запрета на занятие предпринимательской деятельностью органов власти;

- активизация работы по профилактике и пресечению недобросовестной конкуренции на товарных рынках, злоупотреблений доминирующим положением.

Федеральная антимонопольная служба (ФАС) России является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы.

Помимо этого, ФАС России осуществляет контроль за соблюдением законодательства о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, выполняет функции по контролю за осуществлением иностранных инвестиций в Российской Федерации.

Факты злоупотребления хозяйствующим субъектом доминирующим положением приводят к следующим последствиям:

- при отсутствии рыночно-конкурентных отношений или недостаточном их развитии отпуск цен на свободу порождает прямой ценовой диктат над экономической системой, обществом;

- монополистическая организация рынка искусственно ограничивает, уменьшает производственные возможности страны, национальной экономики;

- потребитель теряет больше, чем выигрывает продавец.

Только конкурентные отношения в рыночной экономике способны обеспечить равноправие продавцов и покупателей.

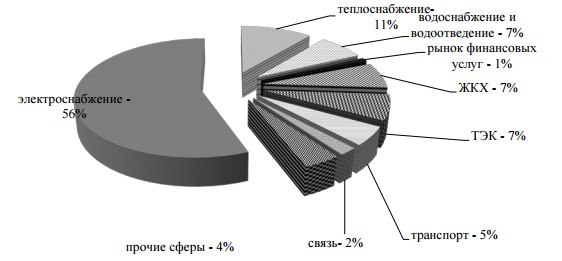

Подавляющая часть злоупотреблений доминирующим положением (около 80 %) наблюдается среди субъектов сферы естественных монополий (электро- и теплоэнергетика, железнодорожный транспорт, связь). Так, самое большое количество нарушений зафиксировано в сфере электро- и теплоэнергетики. Второе место среди нарушителей занимает сфера злоупотребление субъектом доминирующим положением запрет на соглашения и согласованные действия субъектов, ограничивающие конкуренцию запрет на недобросовестную конкуренцию 265 газоснабжения (рост составил с 8,0% до 11,3%), третье место - жилищно-коммунальная сфера (рис. 2.1).

Рис.2.1. Структура выявленных случаев злоупотребления доминирующим положением, % [9, c. 360]

Более 2/3 всех злоупотреблений доминирующим положением фиксируется в сфере электроэнергетики. Большое количество нарушений связано с препятствием доступа на оптовый рынок электроэнергии со стороны смежных сбытовых организаций. Для снижения доли этих нарушений необходимо использовать различные инструменты с целью исключения ценовых колебаний, вследствие которых на рынке в некоторые периоды времени могут возникнуть условия для манипулирования ценами.

Злоупотребления «доминированием» характерны и для ТЭК. Основными проблемами, с которыми сталкиваются потенциальные и действующие участники нефтяного сектора рынка, являются:

- ограничение или отсутствие доступа независимых участников рынка к мощностям по переработке нефти и возможности независимых участников рынка поставлять нефтепродукты в отдельные регионы;

- наличие у вертикально-интегрированных компаний (ВИНК) большого административного ресурса;

- высокие первоначальные затраты.

Субъекты рынка электросвязи также сталкиваются со злоупотреблением доминирующим положением. Анализ нарушений в сфере электрической связи позволяет сделать вывод о том, что имеют место случаи, когда «альтернативные» (новые) операторы связи работают в дискриминационных условиях по сравнению с операторами «дружественными» по отношению к «традиционным» (старым) операторам связи.

В сфере жилищно-коммунального хозяйства также присутствуют нарушения законодательства. Среди нарушений антимонопольного законодательства в сфере ЖКХ, достаточно распространено нарушение порядка ценообразования, установленного нормативными актами: это и теплоснабжение- 11% водоснабжение и водоотведение - 7% рынок финансовых услуг - 1% ЖКХ - 7% ТЭК - 7% транспорт - 5% прочие сферы - 4% связь- 2% электроснабжение - 56% 266 завышение норм и нормативов, и установление экономически необоснованных тарифов, и практика двойного счета.

Крупным источником антиконкурентного поведения в рыночной экономике являются также горизонтальные и вертикальные слияния компаний. Такие соглашения снижают положительный эффект рыночной экономики, поскольку устраняют независимость принятия решений компаниями для эффективного распределения ресурсов и стимулирования эффективности производства.

Во многих случаях слияния и поглощения проводятся по взаимному согласию между высшим управленческим персоналом обеих компаний. Однако нередка и практика враждебных слияний. Как мы уже отмечали, враждебные слияния и поглощения – это слияния, при которых руководящий состав целевой компании (компании-мишени) не согласен с готовящейся сделкой и осуществляет ряд противозахватных мер. В этом случае компания, которая хотела бы приобрести заинтересовавшую ее фирму, в обход менеджеров обращается непосредственно к акционерам целевой фирмы.

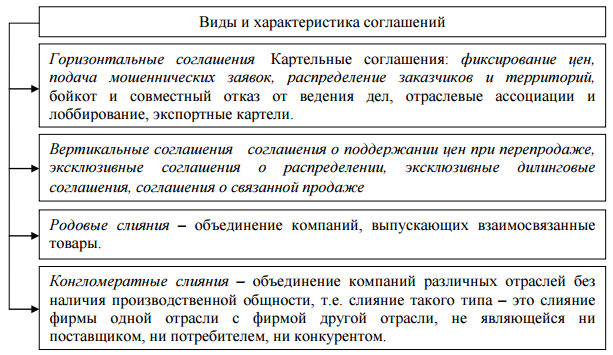

Основные виды и характеристики процессов слияний и поглощений представлены на рис. 2.2.

Рис. 2.2. Виды и характеристики слияний и поглощений [4, c. 195]

На рынке корпоративного контроля (M&A) это такие сделки, которые сопровождаются переходом прав собственности и контроля над компанией от прежних акционеров к новым.

Таблица 2.2 - Крупнейшие процессы слияний и поглощений в экономике РФ

|

Покупатель |

Объект |

Оценка, млн. долл. |

Отрасль |

|

Мегафон |

Tele2 |

3300 |

Телекоммуникации |

|

Автомредметзолото |

Uranium Once Inc. |

1320 |

Энергетика |

|

ТрансТелеком |

Розничный бизнес по фиксированному доступу в Интернет компании Выппелком |

1000 |

Телекоммуникации |

|

Pamplona Capital Managment |

Stock Spints Group |

945 |

Пищевая промышленность |

В табл. 2.2 приведены крупнейшие сделки, которые в совокупности занимают 56% стоимостного объёма российского рынка M&A. По данным таблицы, большая стоимостная активность наблюдается в секторе телекоммуникаций (более 1/3 части рынка).

Таким образом, можно сделать вывод о том, что современные субъекты рыночных отношений, осуществляя свою деятельность на территории России, все еще сталкиваются с нарушениями антимонопольного законодательства. Хотя именно конкурентная экономика ориентирована на максимально эффективное использование всех ресурсов, адекватно реагирует на денежное стимулирование и расширение спроса увеличением производства, а не ростом цен.

В таких условиях эксперты выделяют три базовых условия для формирования реальной конкурентной среды: сокращение избыточного присутствия государства, продуманная антимонопольная политика, поддержка малого и среднего предпринимательства.

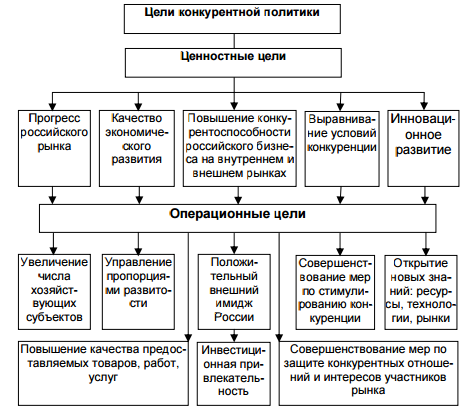

На политическом уровне задаются ценностные цели конкурентной политики (см. рисунок 2.3).

Рис. 2.3. Цели конкурентной политики [9, c. 359]

Трудности, связанные с реализацией антимонопольной политики, вызваны в первую очередь тем, что регулирование монополистической деятельности по своей природе базируется на рыночных отношениях и не включает инструментов пригодных для создания рыночных отношений. Для достижения задач государственной антимонопольной политики, направленных на стимулирование и развитие конкуренции, необходимо использование модели интегрированной системы управления и поддержания конкуренции и обеспечения условий для развития предпринимательской деятельности.

Заключение

Таким образом, олигополия представляет собой структура рынка, при которой количество фирм в отрасли небольшое и все при политики ценообразования являются взаимозависимыми.

Олигополия представляет собой фактор стабилизирующего воздействия на поддержания конкурентной среды в качественно-эффективном положении для ведения хозяйственной деятельности субъектами разной величины. При этом создавая среду для развития предпринимательства с усилением крупных предприятий путем расширения субъектов хозяйственной деятельности среднего знания.

Олигополия – существование на рынке нескольких крупных фирм, продукция которых может быть как разнородной, так и однородной; вступление новых фирм в отрасль, как правило, затруднено; особенностью олигополии является взаимная зависимость фирм в принятии решений о ценах на свою продукцию. Данное определение является верным, так как оно охватывает практически все черты, характерные для олигополистической фирмы, а именно: ограниченное кол-во фирм; ограниченный доступ в отрасль; высокие барьеры входа; взаимозависимость фирм в принятии решений.

Положительная оценка олигополистических структур связывается, прежде всего с достижениями научно-технического прогресса. В последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники (космическая, авиационная, электронная, химическая, нефтяная промышленность). Так как олигополисты взаимозависимы - они устанавливают цены очень взвешенно, пересматривают их редко и осторожно; нет искусственных цен; власть над ценой не так значительна, как у монополиста, следовательно меньше потерь от сознательного недопроизводства; постоянно осуществляются мероприятия по совершенствованию производственно- хозяйственной деятельности и продукта, а также по снижению издержек в целях укрепления конкурентных позиций и приобретения конкурентных преимуществ.

Негативная оценка олигополий определяется следующими моментами. Это, прежде всего то, что олигополия очень близка по своей структуре к монополии, а следовательно, можно ожидать таких же отрицательных последствий, как и при рыночной власти монополиста.

Предприятия в условиях олигополии стремятся к увеличению своей рыночной доли и масштабов деятельности. Это позволяет им становится лидерами и диктовать условия фирмам-последователям. Наиболее активные используют стратегии слияний и поглощений для ускоренного роста масштабов деятельности и получения значительной рыночной власти. Следование такой стратегии позволяет получать существенно более высокие прибыли по сравнению с конкурентами.

Список литературы

- Алиева А.А. Сущность олигополии // Актуальные вопросы современной экономики. - 2014.- № 2. - С. 15-19.

- Андронова С.В. Олигополия и внелегальная экономика: мировой опыт и Россия // Актуальные проблемы гуманитарных и естественных наук. - 2013. - № 12-1. - С. 206-210.

- Баранова И.В., Кудь А.Н., Калюжная К.С. Рынок сотовой связи // Символ науки. - 2015. - № 6. - С. 93-95.

- Бережная М.В., Донченко Т.С. Особенности российского рынка олигополии – рынок сотовой связи // В сборнике: Экономика и маркетинг: новый взгляд VI Региональная научно-практическая конференция. - 2013. - С. 194-195.

- Бреер В.В., Мирзоян Г.Л., Новиков Д.А. Инновационная олигополия Курно // Проблемы управления. - 2015. - № 5. - С. 45-57.

- Бутусов А.В., Волков В.В. Олигополия как неотъемлемая часть развития предпринимательской структуры неоэкономики // В сборнике: Проблемы социально-экономического развития россии на современном этапе. Материалы VII ежегодной Всероссийской научно-практической конференции (заочной) (с международным участием). - 2014. - С. 39-44.

- Войтов А. Г. Экономика. Общий курс (Фундаментальная теория экономики): учебник. М., 2015. – 324 с.

- Гулевич И.С. Экономическая сущность олигополии // В сборнике: Трансформационные процессы рыночной экономики Всероссийская заочная научно-практическая конференция. - 2015. - С. 22-24.

- Климова А.С., Швец Ю.Ю. Роль олигополии в российской экономике // В сборнике: Новое слово в науке: перспективы развития IV Международная научно-практическая конференция. - Чебоксары, 2015. - С. 359-360.

- Князева И.В., Лукашенко О.А. Олигопольные рынки: трансформация содержания и форм конкурентных процессов // Известия Томского политехнического университета. - 2014. - Т. 325. - № 6. - С. 6-13.

- Косинова В.Н., Алиева А. Олигополия // Инновационная экономика: перспективы развития и совершенствования. - 2013. - № 3 (3). - С. 252-254.

- Максимова В. Ф., Горяинова Л. В., Максимова Т. П. Микроэкономика: учебно-методический комплекс. - М.: Изд. центр ЕАОИ, 2016. - 204 с.

- Мокрый И.В. Неустойчивость олигопольных рынков // Современные технологии. Системный анализ. Моделирование. - 2013. - № 1 (37). - С. 198-204.

- Пушкарев А.А. Роль олигополии в современной экономике // В сборнике: Актуальные проблемы и перспективы институциональных изменений в современной экономике материалы Международной заочной научно-практической конференции. - 2015. - С. 382-384.

- Рынок сотовой связи в России. [Электронный ресурс]: Новости сайта www.touchnokia.ru. Режим доступа: http://touchnokia.ru/rinok-sotovoj-svjazi-v-rossii.html (дата обращения: 19.10.2015).

- Трачук А.В. Особенности государственного регулирования олигополии // Вестник Сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева.- 2010. - № 1 (27). - С. 207-211.

- Филатов А.Ю. Неоднородность поведения фирм на олигопольном рынке: стратегические фирмы и ценополучатели // Известия Иркутского государственного университета. Серия: Математика. - 2015. - Т. 13. - С. 72-83.

- Понятие и задачи комплексного анализа (Деятельность ООО «Конст»)

- Рынок ценных бумаг в России

- «Понятие, признаки и правовое регулирование несостоятельности (банкротства)».

- Международные кредитные отношения

- Рынок ценных бумаг

- Гражданское право. Общее понятие о гражданском праве в РФ

- Предмет, принципы предпринимательского права и метод предпринимательского права

- Вещные права лиц, не являющихся собственниками

- Финансы и кредит. Сетевая форма организации бизнеса

- Анализ денежных средств предприятия (Теоретико-методологические основы бухгалтерского учета денежных средств)

- Международные финансы. Особенности развития европейской валютной системы

- Финансовая политика и реализация в РФ финансовой политики