Россия на международном валютно-финансовом рынке (Понятие и характеристика валютно-финансового рынка и его участники)

Содержание:

ВВЕДЕНИЕ

В условиях глобализации экономики и ее международной интеграции, безусловно, встает вопрос о наиболее эффективном и выгодном осуществлении хозяйственной деятельности различных субъектов экономики. И, конечно, при осуществлении международных расчетов между участниками глобального рынка встает проблема выбора способа оплаты продукции и услуг, а также валюты, в которой будет проведена сделка. Это в свою очередь приводит к повышению роли валютно-финансовой сферы во всем мире. Также на современном этапе большое распространение получили трейдинговые операции по купле-продаже валюты и различных финансовых инструментов с целью получения прибыли за счет курсовых разниц. Следовательно, возникает необходимость прогнозирования цен на валютном, фондовом и других биржевых рынках, что объясняет актуальность данной работы, так как сделать это можно при помощи проведения анализа рынка.

Целью данной работы является выявить роль Российской Федерации на международном валютно-финансовом рынке.

Поставленная цель предопределила следующие задачи:

– Изучить сущность и основные характеристики валютно-финансового рынка, разнообразие его видов и участников;

– Изучить основные инструменты валютно-финансового рынка, их особенности и отличия;

– Рассмотреть правовой аспект функционирования валютно-финансового рынка в Российской Федерации;

– Выявить роль Российской Федерации на международном валютно-финансовом рынке;

– Обозначить основные проблемы России на на международном валютно-финансовом рынке и оценить перспективы его развития;

– Изучить механизм проведения фундаментального анализа валютно-финансового рынка и рассмотреть основные фундаментальные факторы, влияющие на валютный курс.

Объектом исследования данной работы является валютный рынок, глобальный и российский, а также методы его анализа, в частности фундаментальный анализ.

Предметом работы выступает международный валютно-финансовый рынок.

Структура работы представляет собой введение, три главы, заключение, список использованных источников.

Глава 1. Теоретические аспекты международного валютно-финансового рынка

1.1. Понятие и характеристика валютно-финансового рынка и его участники

Валютный рынок представляет собой динамично развивающуюся систему экономических отношений в сфере осуществления операций по купле-продаже валютных ценностей и инвестированию иностранного капитала.

Валютный рынок представлен совокупностью официальных финансовых центров, в рамках которых осуществляются трейдинговые операции на основании спроса и предложения валюты.

Существуют различные подходы к классификации валютных рынков [9,10]:

1) по сфере распространения выделяют внутренний и международный валютный рынок;

2) по отношению к валютным ограничениям: свободный и несвободный;

3) по режиму валютного курса: валютные рынки с одним режимом и валютные рынки с двойным режимом;

4) по степени организованности валютные рынки подразделяются на биржевые и внебиржевые;

5) по использованию форм расчетов/времени совершения сделок валютные рынки делятся на наличные и безналичные (срочные).

Рассмотрим более подробно каждый из них.

Внутренний валютный рынок – это национальный рынок, на котором производятся операции по купле-продаже валютных ценностей в рамках одного государства; регулируется валютным законодательством страны и представлен валютной биржей/биржами, расположенными на территории данного государства.

Международный валютный рынок представляет собой систему всех валютных рынков стран мировой экономики. В мировой практике исторически сформировались три основных мировых валютных центра, в которых распложены крупнейшие валютные биржи:

1) азиатский валютный рынок с центрами в Токио, Сингапуре, Гонконге и Мельбурне;

2) европейский валютный рынок с центрами, расположенными в Лондоне, Франкфурте-на-Майне и Цюрихе;

3) американский валютный рынок с центрами в Нью-Йорке, Чикаго и Лос-Анжелесе.

Свободный валютный рынок – это рынок, на котором отсутствуют валютные ограничения.

Валютные ограничения – это система государственных мер по регулированию порядка проведения валютных операций. К ним относятся административные, экономические, организационные ограничения, такие как: ограничения по ввозу/вывозу валютных ценностей, целевое регулирование платежей за и из-за границы, обязательная продажа валютной выручки отечественных компаний-экспортеров, полный либо частичный запрет на проведение операций по купле-продаже валюты и т.д. Валютные ограничения могут устанавливаться на операции, связанные с движением капитала, и текущие платежные операции.

Соответственно, несвободным валютным рынком является валютный рынок, на котором присутствуют указанные выше или иные валютные ограничения.

Валютный рынок с одним режимом – это рынок с плавающим валютным курсом, который устанавливается на бирже на основе спроса и предложения валюты.

Валютный рынок с двойным режимом означает одновременное использование механизмов фиксированного и плавающего валютного курса. Режим двойного валютного курса может использоваться государством для снижения влияния международного рынка на экономику данного государства.

Биржевой валютный рынок – это организованный рынок, состоящий из системы финансовых бирж.

Внебиржевой рынок – это неорганизованный рынок, представленный валютными дилерами, которые ведут торги при помощи различных средств связи (телефон, факс, компьютер). Дилеры, оперирующие на внебиржевом рынки, могут как быть биржевыми членами, так и не являться ими.

Наличный валютный рынок – это рынок, на котором происходят операции по купле-продаже валютных ценностей типа спот: поставка валюты осуществляется в кратчайшие сроки (как правило, через два дня после заключения сделки). Участниками наличного валютно-финансового рынка, как правило, являются физические лица и банки.

Безналичный (срочный) валютный рынок – это рынок, сделки на котором заключаются с поставкой валюты в определенный срок в будущем. На безналичном валютном рынке основными участниками являются юридические лица и банки.

Участников валютно-финансового рынка принято делить на три группы [10]:

1) активные участники валютно-финансового рынка (маркет-мейкеры). К ним относятся центральные банки, крупные коммерческие банки и финансовые компании, которые своей деятельностью могут влиять на движение валютных курсов на мировом, региональном или национальном валютном рынке.

2) пассивные участники валютно-финансового рынка (маркет-юзеры) – это участники, осуществляющие валютные операции по курсу, установленному маркет-мейкерами. К ним относятся средние и мелкие коммерческие банки, юридические и физические лица.

3) посредники – участники валютно-финансового рынка, осуществляющие сопровождение валютных операций и составляющие инфраструктуру валютно-финансового рынка. Таковыми являются валютные биржи, брокерские компании и инвестиционные фонды.

Валютный рынок является важнейшей составляющей мировой экономики. В последнее время его роль и место в системе международных экономических отношений существенно возросла вследствие усиления процессов глобализации и интеграции экономик стран мира. В XXI веке валютный рынок выступает не только в роли площадки для осуществления валютных операций, но и формирует единый глобальный центр финансовой деятельности государств мира.

Следует также отметить, что технологическое развитие способствует динамичному развитию валютно-финансового рынка: одной из особенностей современного валютно-финансового рынка является активное использование его участниками новейших электронных средств связи и расчетов, что ускоряет и упрощает проведение валютных операций, а также увеличивает их объем.

1.2. Инструменты валютно-финансового рынка

Инструменты валютно-финансового рынка – это сделки по купле-продаже валютных ценностей, которые осуществляются участниками валютно-финансового рынка.

Выделяют два вида инструментов валютно-финансового рынка: текущие и срочные. [10]

К текущим операциям относятся сделки типа today (сделки с поставкой валюты в день подписания контракта), сделки типа tomorrow (поставка валюты осуществляется на следующий день после подписания контракта) и сделки типа spot (поставка валюты производится не позднее двух дней после подписания контракта). [9] Основная цель текущих операций – немедленное получение валюты, но также они могут использоваться и для страхования валютного риска, и для проведения спекулятивных операций.

Срочные операции – это инструменты валютно-финансового рынка, по которым поставка валюты осуществляется по заранее согласованному курсу на определенную дату в будущем (через три и более дней). Основная цель срочных операций состоит в хеджировании валютных рисков.

К срочным валютным операциям относятся [9]:

1) форвардные операции – сделки по купле-продаже валюты по согласованному курсу с поставкой валюты на определенную дату в будущем;

2) сделки swap – сделки по купле-продаже валют с разными датами валютирования: sell&buy–сделка типа swap, по которой сначала совершается продажа валюты, а затем покупка; buy&sell - сделка типа swap, когда операция покупки предшествует операции продажи;

3) фьючерсные операции – сделки по купле-продаже валюты, по которым продавец обязуется продать, а покупатель купить определенное количество валюты по биржевому курсу в указанный срок;

4) опционы – сделки, дающие продавцу право (не обязательство) продать, а покупателю купить определенный актив по заранее согласованной цене в определенную дату (европейский стиль) либо в течение определенного времени (американский стиль). Выделяют три вида опционов: опцион на покупку (call), опцион на продажу(put), и двойной опцион (put-call).

При принятии решения об использовании того или иного инструмента валютно-финансового рынка необходимо учитывать ряд факторов, такие как: количество валюты, которую требуется купить или продать, условия валютно-финансового рынка сегодня, прогнозируемое изменение конъюнктуры валютно-финансового рынка через определенное время в будущем, платежеспособность второй стороны сделки сегодня и в будущем, а также ряд других факторов, влияющих на экономическую и политическую стабильность в конкретном государстве и мире в целом и т.д.

В приведенной ниже таблице рассмотрены основные достоинства и недостатки срочных валютных операций, которые необходимо учитывать при приятии решения об использовании того или иного инструмента валютно-финансового рынка и оценки возможных рисков его использования.

Таблица 1 – Преимущества и недостатки срочных валютный операций

|

Вид операции |

Преимущества |

Недостатки |

|

Форвардные сделки |

Возможность завершить сделку при помощи банка в случае, если одна из сторон откажется исполнять контрактные обязательства; хеджирование валютных рисков в условиях отсутствия информации о рыночной конъюнктуре в будущем. |

Угроза возникновения проблем с платежеспособностью у одной из сторон, вследствие которых она откажется исполнять сделку; снижение числа участников рынка и объемов валютных средств в результате роста сроков погашения; высокая стоимость операции; риск банка, что ему придется завершать операцию за свой счет, если одна из сторон откажется исполнять сделку. |

|

Swap |

Минимизация валютного риска; возможность получить кредит под первую операцию, обеспечением которому служит второй контракт. |

Угроза возникновения убытка или упущенной выгоды в случае внезапного изменения конъюнктуры валютно-финансового рынка, когда текущий курс наиболее благоприятен, чем оговоренный в контракте. |

|

Фьючерсные сделки |

Высокая ликвидность, постоянная котировка на валютной бирже; страхование рисков. |

Ценовое искажение дилеров, осуществляющих торговлю за свой счет. |

|

Опционы |

Минимизация риска, высокая рентабельность операций, множество возможных стратегий. |

Низкая ликвидность; высокая цена. |

1.3. Нормативно-правовое регулирование валютного рынка в РФ

В условиях современного глобального рынка валютные отношения являются неотъемлемой частью экономики любого государства, поэтому перед государственным аппаратом возникает задача создания и регулирования нормативно-правовой базы, которая станет основой для осуществления валютных отношений на территории данного государства. Согласно Конституции РФ (ст. 71), валютное регулирование в России относится к ведению органов федеральной власти. [8]

Правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации установлены Федеральным законом от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле». Закон определяет полномочия органов валютного регулирования, права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения национальной валютой и внутренними ценными бумагами за пределами территории Российской Федерации, а также валютными ценностями, права и обязанности органов валютного контроля и агентов валютного контроля.

Согласно данному закону, валютными ценностями признаются иностранная валюта и внешние ценные бумаги. [21]

Органами валютного регулирования являются Центральный Банк РФ и Правительство РФ. Органы валютного регулирования наделены правом издавать нормативно-правовые акты в области валютного регулирования в пределах своей компетенции. Также органы валютного контроля имеют право осуществлять все виды валютных операций без ограничений. [21]

В задачу Центрального банка Российской Федерации входит установление единых форм учета и отчетности по валютным операциям, порядок и сроки их представления, а также подготовка и публикация статистической информации по валютным операциям. [21]

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, Федеральная таможенная служба и Федеральная налоговая служба. [20]

Центральный банк осуществляет контроль за валютными операциями, осуществляемыми кредитными и некредитными финансовыми организациями. [21]

Федеральная таможенная служба, Федеральная налоговая служба и агенты валютного контроля осуществляют контроль за проведением валютных операций резидентами и нерезидентами, не являющимися финансовыми организациями. [21]

Агентами валютного контроля являются уполномоченные банки и не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, а также государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». [21]

Валютное регулирование и валютный контроль в Российской Федерации основывается на следующих принципах:

1) приоритет экономических мер в реализации валютного регулирования;

2) исключение неоправданного вмешательства государственных органов в валютные операции;

3) единство внешней и внутренней валютной политики Российской Федерации;

4) единство системы валютного регулирования и валютного контроля;

5) защита прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Настоящим законом установлено, что операции по купле-продаже иностранной валюты и чеков, номинальная стоимость которых указана в иностранной валюте, в Российской Федерации производится только через уполномоченные банки и государственную корпорацию «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

Ввоз в Российскую Федерацию и вывоз из нее иностранной или национальной валюты, а также дорожных чеков, внешних или внутренних ценных бумаг в документарной форме осуществляются резидентами и нерезидентами без ограничений при соблюдении требований таможенного законодательства Таможенного союза в рамках ЕврАзЭС и законодательства Российской Федерации о таможенном деле.

Согласно таможенному законодательству Таможенного союза, денежные средства и денежные чеки, ввозимые на территорию Таможенного союза или вывозимые из нее, размер которых превышает сумму в 10 000 USD по курсу, действующему на дату подачи таможенной декларации, подлежат таможенному декларированию. [19]

Следует отметить, что законодательство в сфере регулирования валютных отношений в Российской Федерации постоянно претерпевает изменения. К основным изменениям, вступившим в силу в 2018 году относятся:

1) порядок предоставления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций (Инструкция Банка России от 16.08.2017 г. № 181-И) [3];

2) основания для отказа банков в проведении валютных операций – их список расширился (ст. 19, 23 ФЗ «О валютном регулировании и валютном контроле» № 173-ФЗ) [22];

3) правила исчисления штрафов при административных правонарушениях в сфере валютного законодательства (ст. 15.25 Кодекса Российской Федерации об административных правонарушениях) [7];

4) круг лиц, признаваемых валютными резидентами – их перечень был расширен. [23]

Таким образом, проанализировав последние изменения взаконодательстве о валютном регулировании и контроле, стоит сказать, что оно стремитсяотвечать требованиям современного общества и политики государства, проводимой в настоящее время в сфере финансовой деятельности, поскольку нацелено на своевременное, тщательное урегулирование вопросов, возникающих в данной сфере, во избежание неблагоприятных последствий дляобщества и государства в целом.

Глава 2. Роль и значение России на международном валютно-финансовом рынке

2.1. Положение России на международном валютном рынке

Международный валютный рынок (FOREX) – это крупнейший финансовый рынок, на котором проводятся операции по купле/продаже валюты. Основными активами международного валютно-финансового рынка выступают валюты сильнейших экономик мира: доллар США (USD), евро (EUR), английский фунт стерлингов(GBR), швейцарский франк (CHF), японская йена (JPY), китайский юань (CNY) и др. [6]

Состав участников международного валютно-финансового рынка очень широк. К ним относятся: государственные банки, коммерческие банки, интернациональные компании, валютные биржи, брокеры, частные трейдеры и др.

Для оценки положения России на международном валютном рынке проведем сравнительный анализ валютно-финансового рынка России с валютными рынками других стран мира. Для сравнительного анализа были выбраны страны с сильнейшими экономиками из различных регионов мира: Европы, Азии, Америки и Океании.

Таблица 2 – Объем валютных операций на международном валютном рынке в разрезе стран, млрд. долл. США

|

Страна |

Объем валютных операций, млрд. долл. США |

|||||

|

2012 |

2017 |

2018 |

Доля в общем объеме операций (2018 г.) |

Изменение 2012-2018 гг. |

Изменение 2017-2018 гг. |

|

|

Австралия |

192 |

182 |

121 |

1,86% |

63% |

66% |

|

Великобритания |

1 854 |

2 726 |

2 406 |

36,94% |

130% |

88% |

|

Германия |

109 |

111 |

116 |

1,78% |

106% |

105% |

|

Гонконг |

238 |

275 |

437 |

6,71% |

184% |

159% |

|

Дания |

120 |

117 |

101 |

1,55% |

84% |

86% |

|

Индия |

27 |

31 |

34 |

0,52% |

126% |

110% |

|

Италия |

29 |

24 |

18 |

0,28% |

62% |

75% |

|

Канада |

62 |

65 |

86 |

1,32% |

139% |

132% |

|

Китай |

20 |

44 |

73 |

1,12% |

365% |

166% |

|

Люксембург |

33 |

51 |

37 |

0,57% |

112% |

73% |

|

Мексика |

17 |

32 |

20 |

0,31% |

118% |

63% |

|

Нидерланды |

18 |

112 |

85 |

1,30% |

472% |

76% |

|

Россия |

42 |

61 |

45 |

0,69% |

107% |

74% |

|

Сингапур |

266 |

383 |

517 |

7,94% |

194% |

135% |

|

США |

904 |

1 263 |

1 272 |

19,53% |

141% |

101% |

|

Франция |

152 |

190 |

181 |

2,78% |

119% |

95% |

|

Швейцария |

249 |

216 |

156 |

2,39% |

63% |

72% |

|

Швеция |

45 |

44 |

42 |

0,64% |

93% |

95% |

|

Южная Корея |

44 |

48 |

48 |

0,74% |

109% |

100% |

|

Япония |

312 |

374 |

399 |

6,13% |

128% |

107% |

|

Общий объем операций на рынке FOREX |

5 045 |

6 686 |

6 514 |

100,00% |

129% |

97% |

Анализируя данные Таблицы, можно сделать вывод, что доля России в мировом объеме валютных операций чрезвычайно мала – 0,69%, что говорит о довольно слабом развитии национального валютно-финансового рынка России.

Основной объем валютных операций приходится на долю Великобритании (36,94%), США (19,53%), Сингапура (7,94%), Гонконга (6,71%) и Японии (6,13%).

Также следует отметить, что динамика развития валютно-финансового рынка России весьма неудовлетворительна: объем валютных операций на национальном рынке России в 2018 году увеличился лишь на 7% по сравнению с 2012 годом, в то время как в некоторых других странах темпы роста валютно-финансового рынка были намного больше. Динамика 2017-2018 года и вовсе носит отрицательный характер, поскольку произошло снижение объемов валютных операций на 26%, что, в первую очередь, связано со сложившейся экономико-политической ситуацией, влиянием санкций и прочих сдерживающих факторов.

2.2. Анализ валютного рынка России

Валютный рынок Российской Федерации на современном этапе характеризуется наличием ряда негативно влияющих макроэкономических факторов: снижение цен на нефть, снижение внешнеторгового оборота, снижение темпов роста ВВП, инвестиций в российскую экономику, введение санкций со стороны западных стран и, как следствие, контрсанкций и т.д.

Экономические и финансовые кризисы последнего времени, геополитическая напряженность и введение разного рода санкций привели к ряду изменений, которые влияют на динамику, состав участников и структуру валютно-финансового рынка России.

В структуре валютно-финансового рынка России по итогам 2018 года биржевые валютные операции занимают 41,47% общего объема операций, остальная часть приходится на долю внебиржевых сделок. [2]

Организованный валютный рынок России представлен двумя валютными биржами: Московской биржей и Санкт-Петербургской Валютной Биржей.

На валютном рынке Московской биржи ведутся торги следующими валютами: долларом США (USD), евро (EUR), китайским юанем (CNY), британским фунтом (GBP), гонконгским долларом (HKD), украинской гривной (UAH), казахским тенге (KZT) и белорусским рублем (BYR). Основными валютными парами являются USD/RUB и EUR/RUB. [11]

На валютном рынке Санкт-Петербургской Валютной Биржи торги ведутся в долларах США (USD) и евро (EUR). [15]

Московская биржа является крупнейшей в России биржей по объему торгов и количеству клиентов. [6] Рассмотрим подробнее статистику валютных операций, проведенных на валютном рынке Московской биржи в 2018 году.

Общий объем текущих валютных операций на Московской бирже по итогам 2017 года составил 347 641 млрд. руб. Их объем по сравнению с 2018 годом вырос на 5,37%. При этом наибольшую долю в объеме текущих валютных операций занимают сделки типа своп (77,46%). В их структуре 80,83% (217 663 млрд. руб.) операций приходится на операции с валютной парой USD/RUBи 14,75% (39 728 млрд. руб.) – операции EUR/RUB. Сделки спот занимают 22,54% объема текущих операций, большая часть который также проводится в отношении валютной пары USD/RUB – 87,14% (68 299 млрд. руб.), сделки EUR/RUB занимают 10,85% (8 502 млрд. руб.) годового объема операций.[11]

Что касается рынка срочных валютных инструментов, то их годовой объем на валютном рынке Московской биржи в 2017 году составил 84 497 млрд. руб. При этом произошло снижение объема торгов на срочном валютном рынке по сравнению с 2018 годом на 26,7%. Наибольшую долю в общем объеме срочных операций на Московской бирже составляют фьючерсные контракты – 91,87% (77 624 млрд. руб.), из них большая часть, 58,97% – это операции с валютными инструментами. Остальная доля, 8,13%, приходится на опционы – 2 184 млрд. руб., 36,65% из которых – это валютные опционы. [11]

Таким образом, в результате проведенного анализа валютно-финансового рынка России и ее положения на международном валютном рынке можно сделать следующие выводы:

1) валютный рынок России оперирует довольно небольшим объемом валюты и его развитие затруднено сложившимися экономико-политическими факторами;

2) основная часть валютных операций на российском валютном рынке, а именно 58,53%, производится на внебиржевом рынке;

3) крупнейшим биржевым валютным рынком России является Московская биржа, на ней основной валютной парой, в отношении которой совершаются валютные операции является пара USD/RUB (87,14% текущих операций);

4) на рынке срочных операций России превалируют такие финансовые инструменты как фьючерсы и опционы, при этом большая доля фьючерсных контрактов – это валютные фьючерсы.

Глава 3. Проблемы и перспективы развития валютно-финансового рынка

3.1. Проблемы и перспективы развития валютно-финансового рынка России

На современном этапе развития экономика России сталкивается с рядом вызовов и трудностей. Это, безусловно, сказывается и на развитии национального валютно-финансового рынка.

По мнению многих исследователей и специалистов, основными причинами снижения финансовой активности в России являются [13]:

1) падение цен на нефть более, чем в 2 раза, в 2014-2018 гг. К концу 2017-началу 2018 гг. ситуация на рынке нефти немного улучшилась: по состоянию на май 2018 года цена за баррель нефти Brentсоставляет порядка $78 [4];

2) стагнация в экономике России;

3) введение санкций против России;

4) сокращение ВВП и снижение реальных доходов населения.

Безусловно, эти проблемы требуют комплексного решения. Наряду с факторами, на которые наша страна может оказать влияние, существуют также и те, которые неподвластны ее контролю, поэтому решение данных проблем не будет скорым.

К перспективам развития валютно-финансового рынка России относится общее стимулирование российской экономики, развитие предпринимательской инициативы, в том числе во внешнеторговой деятельности, что поспособствует увеличению валютных операций в результате экспортно-импортной деятельности.

Также необходимым и перспективным направлением является развитие инфраструктуры валютно-финансового рынка, а именно создание и развитие валютных бирж, развитие системы внебиржевой торговли (межбанковского и клиентского валютного рынков). Для этого немаловажным является и повышение финансовой грамотности населения России: разобраться в специфике работы валютно-финансового рынка, в многообразии его инструментов, возможностях, которые можно реализовать, и выгодах, которые сулит ведение валютных операций с целью страхования риска или проведения спекулятивных операций с валютными инструментами – дело непростое. Повышение уровня осведомленности населения о возможностях валютно-финансового рынка могло бы поспособствовать увеличению объемов валютных операций в российской экономике. Разумеется, помимо техники осуществления валютных операций, необходимо учитывать и правовой аспект регулирования валютно-финансового рынка в РФ. Работа в этом направлении уже проводится Банком России в рамках проекта Финансовая культура: создан специальный сайт fincult.info, на котором доступным языком объясняются основы финансовой грамотности, в том числе и в области функционирования валютно-финансового рынка. [5]

Немаловажным является также тот факт, что современная экономическая и политическая ситуация в нашей стране весьма нестабильна, что повышает риски при осуществлении валютных операций, следовательно, субъекты экономики с большей осторожностью подходят к осуществлению валютных и каких-либо других финансовых операций.

Инструментом при решении данной проблемы служит анализ валютно-финансового рынка с целью оценки и минимизации возможных рисков, а также прогнозирование динамики колебаний валютных курсов на международном валютном рынке. При грамотном и эффективном использовании этого инструмента можно добиться высокой эффективности осуществляемых валютных операций, стимулировать финансовую активность экономических субъектов и создать благоприятные условия для развития валютно-финансового рынка России.

3.2. Проблемы и перспективы прогнозирования изменений валютных курсов при помощи фундаментального анализа

Валютный рынок отличается высокой динамичностью и подвержен влиянию множества разнообразных факторов, воздействующих на формирование курса той или иной валюты, поэтому участники валютно-финансового рынка весьма заинтересованы в возможности прогнозирования изменений валютных курсов. Сделать это можно с помощью анализа валютно-финансового рынка.

Системаанализа мирового валютно-финансового рынка – это комплекс методов и способов анализа состояния валютно-финансового рынка в целом и прогнозирования движения валютных курсов. [24] Другими словами, система анализа мирового валютно-финансового рынка и прогнозирования валютных курсов призвана обеспечивать эффективность валютных операций и в целом валютных отношений.

Главными целями анализа мирового валютно-финансового рынка являются [14]:

– прогнозирование движения (динамики) валютных курсов;

– снижение рисков при совершении валютных операций;

– повышение эффективности регулирования валютно-финансового рынка соответствующими государственными институтами, как на национальном, так и на международном уровне.

Для анализа колебаний курсов валют и прогнозирования их колебаний используется два способа анализа рынка: технический и фундаментальный. Технический представляет собой анализ динамики валютных курсов с использованием графиков движения валютных курсов и различных индикаторов. Данный вид анализа позволяет принимать решения о действиях на рынке Forex, как правило,в краткосрочной перспективе. Фундаментальный же анализ позволяет делать прогнозы относительно изменений валютных курсов в долгосрочной перспективе. Фундаментальный способ анализа более сложен по сравнению с техническим, так как он учитывает влияние большого количества факторов, а значимость каждого конкретного фактора зачастую определяется субъективно. [24]

Фундаментальный анализ – это один их способов прогнозирования динамики валютных курсов на рынке Forex посредством изучения макроэкономических показателей страны и ее финансовой политики, а также оценки политической ситуации как мировой, так и внутригосударственной.

Факторы, принимаемые для фундаментального анализа, могут варьироваться в зависимости от страны происхождения валюты. В общей классификации их принято разделять на четыре группы [24]:

1. Политические факторы (отставка первых лиц государства, военные действия, политические кризисы, предвыборные кампании и т.д.);

2. Экономические факторы (макроэкономические показатели государства такие как ВВП, уровень безработицы, ставка банковского процента, норма обязательных банковских резервов и др.);

3. Новости, ожидания и слухи (выделяют новости случайного и неожиданного характера и новости планируемого и ожидаемого характера);

4. Форс-мажорные события и стихийные бедствия.

Фундаментальный анализ направлен на установление взаимосвязи между вышеперечисленными факторами и ценой валюты на рынке и прогнозирование изменений валютных курсов в долгосрочной перспективе, что позволяет принимать решения о действиях, которые необходимо предпринять с валютой, иначе говоря, решить, что выгоднее, купить или продать валюту.

Рассмотрим влияние отдельных показателей и групп факторов на колебания валютных курсов.

Как уже было отмечено, в современном фундаментальном анализе выделяют несколько групп фундаментальных факторов, на основе которых проводится анализ:

1. Экономические факторы

1.1. Валовой внутренний продукт. ВВП является одним из основных макроэкономических показателей государства. Его уровень говорит об общем материальном благосостоянии страны: развитии производства, темпах экономического роста, производительности труда в экономике и др.Следовательно, положительная динамика ВВП повышает инвестиционную привлекательность государства и говорит об экономическом развитии государства, что, как правило, оказывает благоприятное влияние на стабилизацию и рост национальной валюты [24].

1.2. Инфляция. Инфляция выражается в повышении общего уровня цен на товары и услуги, поэтому новости о внезапном скачке инфляции могут быть сигналом нарушения стабильности экономики, что также позволит участнику валютно-финансового рынка сделать соответствующие выводы.

Основными показателями измерения инфляции выступают индекс потребительских цен (ConsumerPriceIndex,CPI) и индекс производственных цен (ProducerPriceIndex, PPI). Проанализировав динамику CPIи PPI, можно оценить привлекательность вложения средств в данную валюту: рост данных показателей может привести к повышению основных процентных ставок в стране, что приведет к повышению курса доллара [24].

1.3. Цены на импорт и экспорт. Рост экспортно-импортных цен также может являться индикатором инфляции, поэтому в условиях ожидания повышения основных процентных ставок рост экспортных и импортных цен приводит к росту курса доллара [24].

1.4. Рынок труда. Состояние рынка труда оказывает непосредственное влияние на развитие экономики страны. Поэтому такой показатель как уровень безработицы является значимым фактором фундаментального анализа. Высокий уровень безработицы способствует снижению чистой массы реальных доходов населения, тем самым вызывая инфляцию и снижение курса национальной валюты [24].

1.5. Платежный баланс. Платежный баланс является одним из наиболее значимых факторов, которые следует учитывать при проведении фундаментального анализа, поскольку он отражает итог внешнеторговой деятельности государства, и если он является положительным, то есть сальдо торгового баланса активное, данная ситуация является благоприятной для роста курса национальной валюты [24].

1.6. Государственный бюджет. Дефицит государственного бюджета приводит к росту государственного долга и тем самым стимулирует процесс инфляции. Следовательно, при наличии дефицита государственного бюджета можно ожидать снижение курса национальной валюты [24].

2. Политические факторы

2.1. Политическая нестабильность. Нестабильность политической сферы жизни государства делает его экономику менее привлекательной для инвесторов. Следовательно, спрос на национальную валюту падает, а вместе с ним и снижается ее курс [24].

2.2. Военные конфликты. Если страна является участницей военных действий и находится в конфронтации с другими странами, это также снижает ее инвестиционную привлекательность, поэтому появляется риск падения курса национальной валюты [24].

2.3. Смена первых лиц государства. Ситуация, когда в стране меняется правящая верхушка, может довольно непредсказуемо сказаться на курсе ее национальной валюты, поэтому при фундаментальном анализе валютно-финансового рынка, несомненно, следует учитывать этот фактор, если он имеет место быть в данный момент времени.

3. Новости, слухи и ожидания.

3.1. Новости случайного и неожиданного характера. К таким, как правило, относятся политические новости и сообщения о стихийных бедствиях. Их влияние на колебания курсов валют может быть весьма существенным, поскольку своим неожиданным наступлением они могут посеять панику среди участников рынка и серьезно изменить состояние рынка в кратчайшие сроки [12].

3.2. Новости ожидаемого и планируемого характера. К ним, как правило, относят экономические новости, такие как подписание крупных контрактов, слияние компаний, проведение различных экономических форумов и т.д.

Крупнейшие информационные (новостные) агентства, такие как Reuters, DowJonesNewswires, DJ Forex, Bloomberg, Tenfore, Bridge, и Прайм-ТАСС, публикуют специальную страницу прогноза основных экономических индикаторов развитых стран. Обычно это данные макроэкономической статистики, публикуемые национальными статистическими органами. Информационные агентства доставляют пользователям свежие статистические данные в момент их публикации. По дням недели публикуются средневзвешенные прогнозы экономистов и исследовательских центров об ожидаемых показателях национальной статистики, указывается время их публикации, а также предыдущие значения показателей. Эти данные тщательно анализируются всеми заинтересованными участниками рынка. На их основе прогнозируется сценарий поведения валютного курса и тактика проведения операций.

Таким образом, несмотря на свою сложность и высокую степень субъективности, фундаментальный анализ предоставляет возможность комплексной оценки состояния валютно-финансового рынка в данный момент времени, а также позволяет спрогнозировать динамику курсов валют в будущем. Следует отметить, что современные алгоритмы и автоматизированные системы позволяют трейдерам и финансовым аналитикам обрабатывать большие объемы информации, выявлять зависимости между ключевыми факторами и валютными курсами и строить на их основе тренды изменения курсов валют. Дальнейшее развитие технологий, несомненно, несет еще большие перспективы для развития этого направления.

3.3. Прогнозирование изменений валютных курсов на примере валютной пары USD/RUB

Для примера рассмотрим методику прогнозирования изменений валютных курсов валютной пары USD/RUB при помощи фундаментального анализа.

Для проведения фундаментального анализа следует отобрать наиболее значимые факторы, влияющие на динамику валюты. Зачастую такими факторами оказываются самые актуальные и широко освещаемые новости и события, касающиеся конкретной страны. При этом количество показателей, принимаемых для анализа, может варьироваться в зависимости от страны и ее рыночной конъюнктуры.

Так, например, на динамику валютной пары USD/RUBсущественное влияние оказывает внешняя политика государства и уровень мировых цен на нефть. Это лишь немногие факторы из огромной совокупности показателей, влияющих на курс рубля, однако влияние они оказывают существенное. Следовательно, если появляется информация о введении очередных экономических санкций со стороны запада или о снижении мировых цен на нефть, аналитик/инвестор может ожидать падение курса рубля и принять соответствующее решение о покупке либо продаже валюты.

И действительно, введение очередного пакета санкций против России со стороны США в начале апреля 2018 года повлекло за собой значительное ослабление российского рубля: курс USD/RUBподнялся с уровня в 56-57 рублей за доллар США до 63-64 рублей за доллар США. По всей видимости, эта новость оказалась полнейшей неожиданностью для экономики России и ее экономических субъектов, поскольку, по оценке экспертов журнала Forbes, в результате обвала российского фондового рынка «совокупное состояние 50 богатейших людей России за день сократилось более, чем на $11,7 млрд». [16] Это еще раз указывает на важность и необходимость своевременной оценки фундаментальных факторов и их влияния на динамику валютных курсов.

Рисунок 1 – Динамика курса доллара США к рублю, март – май, 2018 г.

Зависимость колебаний валютного курса от изменений фундаментальных факторов может быть также установлена при помощи эконометрического моделирования. Для этого следует отобрать наиболее значимые факторы, влияющие на валютный курс и построить модель валютной пары. В этом случае применение фундаментального анализа заключается в использовании макроэкономических показателей стран, относящихся к группе запланированных и ожидаемых, что позволяет использовать эти данные на постоянной основе без сбоев. В данную группу включают такие показатели, как ВВП, уровень инфляции, занятости и безработицы и пр. Также сюда могут относиться цены на какое-либо сырье или же товары, которые имеют влияние на экономику страны, — нефть, золото, уголь и пр., в зависимости от страны. После того как необходимые и наиболее важные факторы (для каждой страны «набор» показателей окажется разным) отобраны, можно переходить к следующему этапу упрощения анализа — моделированию валютного курса.

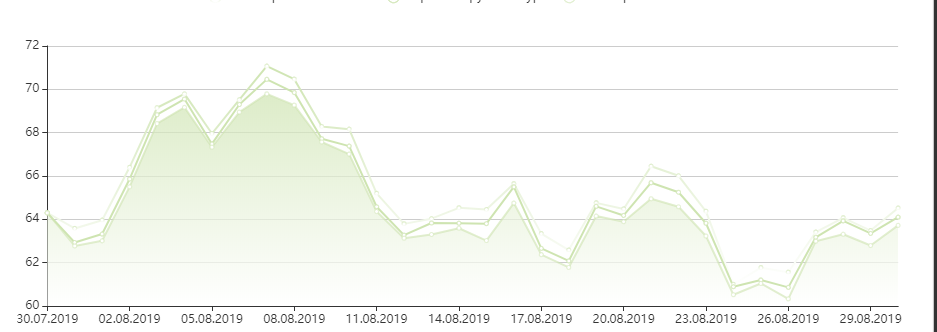

Проведем анализ взаимосвязи биржевых цен на нефть и динамики курса валютной пары USD/RUB. Для анализа отберем сведения о биржевых торгах в период с 1 января 2019 года по 15 мая 2019 года. При помощи корреляционного анализа определим, что зависимость динамики курса рубля к доллару от изменения стоимости барреля нефти довольно высока, поскольку коэффициент корреляции между данными массивами данных равен 0,747.

Для выявления более наглядной зависимости посмотрим график, отражающий прогноз изменения анализируемых показателей.С ростом цены на нефть в первом квартале 2018 года происходило и укрепление российской валюты и наоборот: при падении цены на ресурс в феврале текущего года произошло резкое повышение курса доллара. Однако, как уже было сказано ранее, политические события начала апреля 2018 года негативно сказались на состоянии российского рубля. Несмотря на то, что цена барреля нефти в апреле-мае 2018 года превышает его стоимость в начале года, курс доллара остается высоким, однако общая тенденция зависимости изменения курса российской валюты к доллару сохраняется. Это говорит о том, что можно прогнозировать укрепление курса рубля в будущем, если тенденция к росту мировых цен на нефть будет сохранена.

Рисунок 2 – Прогноз цены на неделюUSD/RUB от динамики цен на нефть (Brent)

По последним данным, ОПЕК+ планирует начать наращивать добычу нефти с III квартала примерно на 1 млн баррелей в сутки. [17, 18] Данное изменение, естественно, вызовет снижение мировых цен на нефть, поэтому можно сделать вывод, что в III квартале 2019 года можно прогнозировать рост курса доллара по отношению к российской валюте.

ЗАКЛЮЧЕНИЕ

В курсовой работе были рассмотрены основные характеристики валютно-финансового рынка, изучены его инструменты и нормативно-правовая основа его регулирования на территории Российской Федерации, проведен анализ современного состояния валютно-финансового рынка России, оценено положение, занимаемое им в системе мирового валютно-финансового рынка, а также описаны современные условия, в которых функционирует российский валютный рынок, выявлены основные тенденции его развития, обозначены основные проблемы и предложены перспективные варианты их решения. Помимо этого, в практической части работы был изучен механизм осуществления фундаментального анализа валютно-финансового рынка и проведен анализ динамики изменения курса USD/RUB на основе двух фундаментальных факторов: экономических санкций, введенных со стороны США против России в апреле 2018 года, и динамики цен на нефть в январе-мае 2018 года.

По итогам работы можно сделать следующие выводы:

1) валютный рынок является неотъемлемой частью современной мировой финансовой системы; это динамично развивающаяся сфера, обладающая рядом особенностей и специфических свойств, таких как: собственная инфраструктура, структура и состав участников, выделение множества видов валютных рынков по различным классификационным признакам, операции с разными финансовыми инструментами и др.

2) валютный рынок России в настоящее время является еще слабо развитым и занимает малую долю в общем объеме валютных операций мира, его развитие сдерживается существованием целого ряда экономических проблем, с которыми сталкивается экономика России;

3) одним из инструментов снижения валютного риска и повышения эффективности валютных сделок для участников валютных отношений является прогнозирование динамики валютно-финансового рынка посредством фундаментального анализа;

4) фундаментальный анализ представляет собой изучение причинно-следственных связей между экономическими, политическими, природными и другими событиями, влияющими на валютный рынок, а также построение прогнозов на основе анализируемой информации с целью предвидения направления динамики валютных курсов и снижения рисков при совершении валютных операций;

5) к преимуществам фундаментального анализа можно отнести то, что:

а) он позволяет определять основные тенденции;

б) фундаментальный анализ указывает на факторы, которые действительно влияют на рынок, то есть с его помощью можно понять причину того или иного тренда.

6) недостатками фундаментального вида анализа является то, что:

а) он ненагляден, то есть иногда бывает достаточно сложно соотнести результаты фундаментального анализа с графиком. Это может приводить к ошибкам в работе;

б) фундаментальный метод прогнозирования многогранен, поэтому трейдеру приходится постоянно держать руку на пульсе и следить за последними событиями на рынках, причем это касается не только экономики, секторов хозяйства или отдельных компаний, но и политики;

в) для работы с фундаментальным анализом необходимо обладать определенными знаниями в области экономики и не только.

7) основными факторами, влияющими сегодня на колебания курса российского рубля, являются мировые цены на нефть и антироссийские санкции. При этом рост цен на нефть является стимулирующим фактором для российского рубля, а санкции выступают в качестве фактора-дестимулятора.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Банкмеждународныхрасчетов, Triennial Central Bank Survey of foreign exchange and OTC derivatives markets in 2018

- Банк России, Сведения об объемах операций на внутреннем валютном рынке в 2017 году http://www.cbr.ru/statistics/?PrtId=intmem

- Инструкция Банка России от 16.08.2017 N 181-И

- Информационный портал finanz.ru

- Информационный портал fincult.ru

- Информационный портал UTMagazine https://utmagazine.ru

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ

- Международные валютно-кредитные отношения: электронное учеб-ное пособие/В.В.Заболоцкая. 3-е изд.,перераб. и доп. – Майкоп: ЭлИТ, 2018.

- Международный валютный рынок и валютный дилинг : учеб. посо-бие / Е. Г. Князева, Н. Н. Мокеева, В. Б. Родичева, В. Е. Заборовский. – Екатеринбург: Изд-во Урал. ун-та, 2014. – 120 с.

- Московская Биржа https://www.moex.com

- Глазьев С. Ю. О таргетировании инфляции. — Вопросы экономики. — 2015. — № 9. — С. 1-12.

- Проблемы и перспективы развития валютно-финансового рынка в России – Панкратова А.И., Чебакина В.К., Околелова Э.Ю., статья в сборнике трудов конференции Современные проблемы науки, технологий, инновационной деятельности, Белгород, 2017 г.

- Красавина Л. Н. Международные валютно-кредитные и финансовые отношения. — 4-е изд., — М. : Издательство Юрайт, 2014 – с. 543

- Санкт-Петербургская Валютная Биржа, валютная секция http://www.spcex.ru/currency/index.stm

- Статья «50 богатейших россиян потеряли за день почти $12 млрд», https://www.audit-it.ru/news/finance/945361.html

- Статья «Новак: ОПЕК+ может начать наращивать добычу с III квартала», http://tass.ru/pmef-2018/articles/5235969

- Статья «Страны ОПЕК+ обсуждают увеличение нефтедобычи примерно на 1 млн барр/сут – источники», https://fomag.ru/news-streem/strany_opek_obsuzhdayut_uvelichenie_neftedobychi_primerno_na_1_mln_barr_sut_istochniki/?utm_referrer=https%3A%2F%2Fwww.sberometer.ru

- Таможенный кодекс Евразийского экономического союза

- Указ Президента РФ от 02.02.2018 N 41 (ред. от 15.05.2018) «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере»

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.04.2018) «О валютном регулировании и валютном контроле» (с изм. и доп., вступ. в силу с 14.05.2018)

- Федеральный закон от 14.11.2017 г. № 325-ФЗ «О внесении изменений в статьи 19 и 23 Федерального закона «О валютном регулировании и валютном контроле» и Кодекс Российской Федерации об административных правонарушениях»

- Федеральный закон от 28.12.2017 N 427-ФЗ «О внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле»

- Фундаментальный анализ финансовых рынков – Кияница А.С. СПб: Питер, 2016. – 228 с.

- Управление поведением в конфликтных ситуациях (Основные стадии и виды конфликтов)

- Особенности кадровой стратегии организаций реального сектора экономики (Этапы проектирования кадровой политики)

- Языки гипертекстовой разметки (Понятия языков разметки)

- Основы программирования на языке HTML (Ступени развития HTML)

- Разработка регламента выполнения процесса «Проведение оценки качества»

- Методы прогнозирования и оптимизации прибыли на примере ООО "Радуга"

- Облачные сервисы (Модели предоставления облачных сервисов)

- Проектирование реализации операций бизнес-процесса «Продажи

- Назначение и структура системы защиты информации в коммерческих предприятиях

- Методы и технологии противодействия угрозам кадровой безопасности (Общие вопросы кадровой безопасности)

- Трудовые конфликты в организации: типовые причины и методы профилактики

- Формирование и использование финансовых ресурсов коммерческих организаций (Роль финансового планирования на предприятии)