Методологические основы организации управления запасами на предприятии

Содержание:

Введение

В условиях рыночной экономики роль отдельного предприятия как самостоятельного субъекта экономической деятельности существенно возрастает. Стремясь к повышению экономической эффективности деятельности многие предприятия в настоящее время должны пересматривать политику производства и сбыта, а также материально-технического обеспечения, организации транспортировки и складирования. Важнейшим фактором, обеспечивающим достижение данных целей является эффективное управление запасами на предприятии. Так как величина запасов с одной стороны определяет возможность предприятия бесперебойно и непрерывно работать, удовлетворять покупательские потребности, но с другой стороны связана со значительными затратами проблема управления запасами с целью обеспечения нормального функционирования предприятия возникает в любой отрасли экономики.

Необходимо отметить, что теоретические основы классификации запасови разрабатывались многими российскими и зарубежными учеными и практиками. А последнее время вопросами эффективного управления запасами занимались такие российские ученые, как Б.А. Аникин, О.И. Волков, М.А. Девяткин, А.Л. Гаджинский, Л.Б. Миротин, Ю.М. Неруш, А.М. Родионов, К.А. Раицкий, В.И. Сергеев, а также такие зарубежные ученые, как Д.Д. Бауэрсокс, Д. Шехтер, Г. Сандер, Дж. Сток и другие. Однако отдельные аспекты данной проблемы разработаны недостаточно, что в совокупности с ее высокой практической значимостью для отдельных предприятий обусловили актуальность темы исследования данной работы.

Объектом исследования, проведенного в данной работе, является понятие и классификация запасов, а предметом исследования является система управления запасами на предприятии.

Целью данной работы является анализ цели создания запасов и их классификация.

Для реализации поставленной цели в работе решались следующие задачи:

1) определить экономическую сущность запасов на предприятии;

2) провести классификацию запасов предприятия;

3) дать понятие и раскрыть функциональное содержание систем управления запасами;

4) дать сравнительную характеристику моделей управления запасами.

Теоретическую основу курсовой работы составили результаты исследования российских и зарубежных авторов в области финансового менеджмента, логистики, экономики предприятия, перечень которых представлен в списке литературы. В работах данных авторов рассматриваются экономическая сущность запасов предприятия, исследуется их состав и структура, анализируются современные модели и инструменты управления запасами.

Методологическую основу исследования составили методы вертикального и горизонтального анализа бухгалтерской отчетности, метод анализа коэффициентов, графический метод.

Практическая значимость работы заключается в том, что выводы и рекомендации, полученные по результатам исследования, могут далее использоваться в практической деятельности предприятия в процессе совершенствования системы управления запасами.

На основе цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Глава 1. Методологические основы организации управления запасами на предприятии

1.1 Экономическая сущность запасов предприятия

В современных условиях ведения бизнеса, которые характеризуются динамичным развитием внешней среды и усилением конкуренции, стремление к повышению эффективности деятельности определяет содержание и структуру целей многих современных предприятий. Одной из таких целей является повышение эффективности использования внутренних ресурсов за счет их адаптации к внешним условиям функционирования предприятий. Одним из инструментов решения этой задачи является повышение эффективности управления запасами предприятия. Материально-производственные запасы являются составной часть оборотных активов организации.

Наиболее общую формулировку понятия запасы дает своей книге «Логистика» А.М. Гаджинский: «Запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления»[1]. В соответствии с ПБУ 5/01 «Учет материально – производственных запасов» под запасами понимаются активы предназначенные для продажи при обычной хозяйственной деятельности, числящиеся в незавершенном производстве, предназначенные для потребления в процессе производства и при оказании услуг[2].

Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Основными факторами образования запасов готовой продукции являются задержки, необходимые для

накопления готовой продукции до размеров отгружаемых партий;

укомплектования партий поставки, если потребителю одновременно - отгружается несколько номенклатур;

упаковки и затаривание продукции;

оформление отгрузочной документации;

погрузки в транспортные средства.

Необходимость надежного обеспечения спроса, подкрепляемая серьезными экономическими последствиями недопоставок, вынуждает увеличивать запасы, что приводит к временному исключению из оборота значительных материальных ценностей. При необоснованном сокращении запасов возможна остановка производства. Применяемые к неаккуратному поставщику санкции лишь отчасти компенсируют убытки предприятия. Недостаток нужных населению товаров в розничной торговой сети возрождает забытые было очереди и может привести к негативным социально-экономическим последствиям. Решение проблем управления запасами дает оптимизация запасов.

Классификация запасов и их значение

Запасы могут быть классифицированы по различным основаниям

По месту нахождения. Все запасы, имеющиеся в экономике, определены как совокупные. Они включают в себя сырье, материалы, основные и вспомогательные, полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства. Основная часть совокупных запасов производства представляет собой предметы производства, входящие в материальный поток на различных стадиях его технологической переработки.

Также запасы могут быть классифицированы по времени возникновения . Классификация запасов по данному критерию позволяет выделить следующие их виды[3]:

- Максимальный желательный запас, который определяет уровень запаса, экономически целесообразный в данной системе управления запасами.

- Гарантийный (страховой, резервный) запас, который предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств (отклонения в периодичности и величине партий поставок от предусмотренных договором;

- Текущий запас, который соответствует уровню запаса в любой момент времени учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом.

По мнению Б.Л. Бродецкого с точки зрения их экономического содержания все запасы целесообразно классифицировть по трем видам[4]:

- Производственные запасы;

- Незавершенное производство;

- Готовая продукция.

К первой группе относятся запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие материалы.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов: производственные и товарные (рисунок 1).

Материальные

запасы

Производственные

запасы

Товарные запасы

Запасы текущие

Запасы страховые

Запасы сезонные

Рисунок 1. Основные виды материальных запасов

В условиях производства продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами.

Производственные и товарные запасы подразделяются на текущие, страховые и сезонные.

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками.

Страховые запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить модели управления запасами, характерные для современных условий хозяйствования.

1.3 Роль и задача запасов на фирме

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты пытались установить, до какой степени, возможно, сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора» (J = k*D, где J - уровень запасов, ед., D - спрос и k - коэффициент неравномерности спроса), они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами.

Используя больший объем разнообразных данных за весьма длительный период, и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая их к искомому уровню в течение каждого из периодов производства. За двенадцатимесячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50%. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники.

Ряд ученых США пришли к заключению, что если бы удалось поставить под контроль 75% колебаний уровня инвестиций в товарно-материальные запасы, экономика этой страны не испытала бы ни одной из послевоенных рецессий, во время которых цены, объем производства и прибыли падали, а безработица росла.

Задачей товарно-материальных запасов является обеспечение предприятия необходимыми материальными ресурсами, с целью обеспечения предприятию нормальной работы.

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страховкой».

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, в других - за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Так, фирмы, выпускающие железнодорожный подвижной состав, производят эту продукцию по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство - полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка изделий.

Прямо противоположна ситуация в фирмах, выпускающих шины. Успех здесь в основном зависит от того, насколько быстро удовлетворяется спрос, и поэтому готовые изделия должны иметься в наличии. Производство шин на заказ осуществляется редко, так как потребители отдают предпочтение определенному сорту или марке продукции. Здесь характерным является неоднократная продажа одному и тому же потребителю одного и того же (по номенклатуре) товара. Инвестиции в запасы сырья и незавершенное производство в фирмах шинной промышленности поддерживаются на минимальном уровне.

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в товарно-материальные запасы. В то же время в большом количестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства - задачей чисто технического порядка. Вместе с тем американские специалисты, проводившие анализ политики по управлению запасами торговых фирм (розничных и оптовых), действующих в 17 различных отраслях экономики, пришли к выводу, что если бы типичная не преуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т.е. при одном и том же товарообороте она смогла бы сократить запасы на 50%.

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью и существенно отличаются не только у преуспевающих и не преуспевающих компаний, но и у фирм различного типа. Последнее объясняется в основном спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, нормами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

Глава 2 Система управления запасами на предприятии

2.1 Понятие и функции системы управления запасами

Из экономической сущности запасов, которая была раскрыта в предыдущем параграфе работы, вытекает их роль в деятельности предприятия. Современные специалисты в области управления материальными потоками отмечают ключевую роль запасов в деятельности современных организаций. Так, запасы представляют собой определенный «буфер», который с одной стороны обеспечивает бесперебойность производственного процесса, а с другой стороны способствуют своевременному удовлетворению спроса потребителей на продукцию предприятия, а также позволяет снизить влияние сезонных факторов, связанных с заготовкой сырья и производством продукции. В то же время формирование запасов связано со значительными для предприятия затратами. Так, по мнению М.Н. Захарова они составляют существенную долю (21 %) в структуре финансовых затрат на производственные и товаропроводящие процессы[5]. В связи с этим все большее количество предприятий стремятся снизить уровень запасов на собственных складах, при этом все же учитывая их необходимость.

Решение данной задачи осуществляется посредством управления запасами. По определению Н.Г. Григорьева управление запасами — это определенный вид производственной деятельности, объектом которого является создание и хранение запасов. Основная цель управления запасами на предприятии, по мнению данного автора — снизить общие ежегодные затраты на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей[6].

Общая схема процесса управления запасами отражена в Приложении 2. Из данного приложения видно, что процесс управления запасами предполагает последовательное выполнение традиционных функций управления – планирования, организации и контроля – адаптированных к специфике деятельности предприятия и характеру имеющихся у него запасов.

Отсюда следует, что управление запасами на предприятии должно осуществляться в рамках специально создаваемых систем, направленных на повышение эффективности управления запасами. Достижение данной цели системы осуществляется посредством решения ряда задач, которые, по мнению А.Р. Радионова, Р.А. Радионова заключаются в следующем[7]:

- Минимизация расходов на содержание запасов;

- Обеспечение бесперебойного производственного процесса;

- Повышение эффективности функционирования системы управления запасами.

Таким образом, процесс управления запасами предполагает последовательное выполнение традиционных функций управления – планирования, организации и контроля, которые должны быть адаптированы к особенностям процесса материально – технического обеспечения и сбыта на предприятии. На этапах планирования и контроля существуют исключительно информационные потоки, которые определяют степень качества и согласованности действий элементов транспортно-логистической цепи на этапе организации. Такие информационные потоки носят преимущественно внутренний характер – они обеспечивают взаимосвязь функций управления и координируют работу различных звеньев производственной системы предприятия.

Важнейшей функцией в системе управления запасами на предприятии является функция контроля. По определению С.В. Саркисова контроль в системе управления запасами это изучение и регулирование уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений[8].

Необходимость контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запаса может проводиться на основе данных учета запасов, переписей материальных ресурсов, инвентаризаций или по мере необходимости.

Выполнение основных функций управления запасами в настоящее время наиболее эффективно в рамках логистической концепции управления запасами. Такое мнение в частности обосновывается в работе Н.Г. Григорьева, который считает, что решение проблемы эффективности управления материальными запасами в современной экономической среде требует перехода от традиционных методов управления к логистическим, позволяющим включить методы управления запасами в состав основных осуществляемых стратегий рыночного поведения. Логистика используется для оптимизации материальных запасов в пространстве и во времени. Она координирует движение материальных запасов и гарантирует, что необходимые материалы будут предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого качества. В результате сокращаются затраты на складирование и продолжительность нахождения капитала в запасах, что способствует ускорению его оборачиваемости и повышению эффективности функционирования предприятия[9].

Логистическая концепция управления запасами строится на основе комплекса процедур, которые показаны в Приложении 3. Как видно из данного приложения, соотношение между аналитическими процедурами в системе управления запасами может изменяться в зависимости от типа выбранной стратегии. Выбор стратегии управления запасами характеризует содержание процедуры планирования. Технология осуществления данной процедуры, по мнению Б.А. Плоткина, определяется влиянием на систему управления запасами трех основных факторов[10]:

1. Условия взаимодействия с контрагентами (надежность);

2. Длительность цикла управления запасами;

3. Величина предприятия.

Оптимизация соотношения между данными факторами – основная задача планирования в системе управления запасами.

Помимо перечисленных выше процедур, система управления запасами включает в себя правильную организацию учета позволяющую обеспечить контроль над остатками, поступлением, и расходами запасов на складах предприятия. Чтобы улучшить учет материальных ресурсов необходимо постоянно совершенствовать применяемые документы и учетные регистры, а так же повысить уровень автоматизации учетно-вычислительных работ. Если на предприятии внедрена программа управления запасами или иная аналогичная информационная система, то можно получать ежемесячно (или чаще) всю необходимую информацию о фактическом состоянии запасов

Реализаций функций организации, планирования и контроля в системе управления запасами предполагает прежде всего решение ряда прикладных задач, основными из которых являются: выбор модели управления запасами и системы их пополнения, определение оптимального размера партии деталей и интервала времени, через который повторяется заказ. Решение данных задач осуществляется под влиянием следующих факторов[11]:

-

- объем спроса (оборота);

- расходы по доставке товаров;

- расходы по хранению запаса.

В качестве критерия оптимальности выбирают минимум совокупных расходов по доставке и хранению.

И расходы по доставке и расходы по хранению зависят от размера заказа, однако характер зависимости каждой из этих статей расходов от объема заказа разный. Расходы по доставке товаров при увеличении размера заказа очевидно уменьшаются, так как перевозки осуществляются более крупными партиями и , следовательно реже. График этой зависимости, имеющей форму гиперболы, представлен на рисунке 2.

Расходы по хранению растут прямо пропорционально размеру заказа. Эта зависимость графически представлена на рисунке 3

Расходы на

транспортировку

Размер заказа

Рисунок 2. Зависимость расходов на транспортировку от размера заказа

Расходы на хранение

Размер заказа

Рисунок 3. Зависимость расходов на хранение запасов от размера заказа

Сложив оба графика, получим кривую, отражающую характер зависимости совокупных издержек по транспортировке и хранению от размера заказываемой партии (рисунок 4).

S опт

Расходы на хранение и транспортировку

Размер заказа

Рисунок 4. Зависимость суммарных расходов на хранение и транспортировку от размера заказа. Оптимальный размер заказа – S опт

Задача определения оптимального размера заказа, наряду с графическим методом, может быть решена и аналитически. Для этого необходимо найти уравнение суммарной кривой, продифференцировать его и приравнять вторую производную к нулю. В результате получим формулу Уилсона, позволяющую рассчитать оптимальный размер заказа:

Sопт =  , (1)

, (1)

Где Sопт – оптимальный размер заказываемой партии;

О – величина оборота;

Ст – издержки, связанные с доставкой;

Сх – издержки, связанные с хранением[12].

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (рисунок 5).

Пути улучшения

обеспеченности

материальными ресурсами

Экстенсивный

Интенсивный

Увеличе-ние добычи сырьевых ресурсов

Увеличение производства материальных ресурсов (материалов, полуфабрикатов и т.д.)

Рациональный расход материалов

Утилизация отходов материалов

Применение прогрессивных, научно обоснованных норм расхода материалов и их соблюдение в процессе производства

Приме-нение безотходных технологий

Рисунок 5. Основные пути улучшения обеспеченности

материальными ресурсами[13]

Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами.

Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Таким образом, представленные выше основные системы контроля над запасами базируются на фиксации одного из двух параметров размера заказа или интервала времени между заказами. В условиях отсутствия отклонений от запланированных показателей и равномерного потребления запасов, для которых разработаны основные системы, такой подход является вполне достаточным.

Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях спроса основные системы контроля уровня запасов не в состоянии обеспечить бесперебойное снабжение предприятия без значительного завышения объема запасов. При наличии систематических сбоев в поставке и потреблении основные системы контроля уровня запасов становятся не эффективными. Для таких случаев проектируются иные системы контроля, состоящие из элементов основных систем.

Каждая из основных систем имеет определенный порядок действий. Так, в системе с фиксированным размером заказа заказ производится в момент достижения порогового уровня запаса, величина которого определяется с учетом времени и возможной задержки поставки. В системе с фиксированным интервалом времени между заказами размер заказа определяется исходя из наличных объемов запаса и ожидаемого потребления за время поставки.

Различное сочетание звеньев основных систем контроля уровня запасов, а также добавление принципиально новых идей в алгоритм работы системы приводит к возможности формирования по сути дела огромного числа систем контроля над уровнем запасов, отвечающим самым разнообразным требованиям.

Одним из вариантов таких систем является система с установленной периодичностью пополнения запасов до установленного уровня. В этой системе ключевым параметром является временной интервал между заказами. Однако в отличие от типовой системы с фиксированным интервалом времени, данная система может использоваться при существенных колебаниях спроса. В частности для того чтобы избежать завышения объемов запасов на складе, или наоборот, не допустить их недостатка, заказы сырья или готовой продукции могут производиться не только в фиксированные моменты времени, но и при достижении величины запаса определенного уровня, который считается пороговым и требует размещения нового заказа. Таким образом, данная система сочетает в себе основные составляющие как системы с фиксированным интервалом времени между заказами, так и элементы системы с фиксированным размером заказа, что определяет ее преимущества и возможность использования в различных ситуациях

В качестве варианта системы управления запасами, которая также обеспечивает контроль и оптимизацию их величины, является система «минимум-максимум», которая также сочетает в себе базовые элементы типовых систем управления запасами. Система «максимум-минимум» чаще всего используется при условии, что затраты на учет запасов и формирование заказа настолько велики, что осуществление каждого последующего заказа приводит к необходимости выбора между осуществлением заказа или формированием дефицита запасов. В связи с этим в данной системе заказы производятся не через фиксированный интервал времени, а в том случае, когда величина запасов становится ниже установленной величины. При этом величина заказа определяется исходя из его способности обеспечить желаемый уровень запасов, который в свою очередь способствовал бы сохранению стабильности и непрерывности производства или процесса реализации продукции. Отсюда следует, что в данной системе целесообразно фиксировать только два уровня запасов минимальный и максимальный.

В то же время, несмотря на ряд выявленных преимуществ, проанализированные системы управления запасами обладают и рядом недостатков. Основной из них заключается в том, что все они применимы лишь в определенных условиях и при наличии устойчивых связей производителей с поставщиками и потребителями продукции.

Все сказанное выше позволяет определить основные элементы системы эффективного управления материальными запасами на предприятии. Они представлены в Приложении 4. Из данного приложения видно, что основными элементами данной системы являются нормирование запасов, минимизация затрат, связанных с их хранением и транспортировкой, правильная организация их учета и анализа их использования в производственной деятельности предприятия. Все эти элементы тесно связаны между собой и определяют экономическую эффективность управления запасами на предприятии.

Таким образом, предприятиям, которые стремятся к повышению экономической эффективности управления своей деятельностью за счет рационального управления запасами, необходимо придерживаться определенной системы управления запасами, чтобы избежать хаотичности и неопределенности в обеспечении процесса производства необходимыми материальными ресурсами. Для этого предприятиям необходима определенная методика проектирования логистической системы управления запасами.

2.2 Модели управления запасами

Цель создания запасов на предприятии — образование определенного буфера между последовательными поставками материалов, сырья, комплектующих и исключение необходимости непрерывных поставок. Механизм решения данной задачи определяется различными моделями управления запасами. На практике разработано много моделей, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области управления, их технической оснащенности и др.

Как отмечает В.А. Галанов решение обобщённой задачи управления запасами определяется следующим образом[14]:

В случае периодического контроля состояния запаса следует обеспечивать поставку нового количества ресурсов в объеме размера заказа через равные интервалы времени.

В случае непрерывного контроля состояния запаса необходимо размещать новый заказ в размере объема запаса, когда его уровень достигает точки заказа.

Размер и точка заказа обычно определяются из условий минимизации суммарных затрат системы управления запасами, которые можно выразить в виде функции этих двух переменных. Суммарные затраты системы управления запасами выражаются в виде функции их основных компонент следующим образом (рисунок 6):

Суммарные затраты системы управления запасами

Затраты на приобре-тение

Затраты на оформле-ние заказа

Затраты на хранение заказа

Потери от дефицита

Рисунок 6. Основные компоненты системы управления запасами[15]

Затраты на приобретение становятся важным фактором, когда цена единицы продукции зависит от размера заказа, что обычно выражается в виде оптовых скидок в тех случаях, когда цена единицы продукции убывает с возрастанием размера заказа. Затраты на оформление заказа представляют собой постоянные расходы, связанные с его размещением. Таким образом, при удовлетворении спроса в течение заданного периода времени путем размещения более мелких заказов (более часто) затраты возрастают по сравнению со случаем, когда спрос удовлетворяется посредством более крупных заказов (и, следовательно реже). Затраты на хранение запаса, которые представляют собой расходы на содержание запаса на складе (например, процент на инвестированный капитал, затраты на переработку, амортизационные расходы и эксплутационные расходы), обычно возрастают с увеличением уровня запаса. Наконец, потеря дефицита представляют собой расходы, обусловленные отсутствием запаса необходимой продукции. Обычно они связаны с ухудшением репутации поставщика у потребителя и с потенциальными потерями прибыли.

Рисунок 7 иллюстрирует зависимость четырёх компонентов затрат обобщенной модели управления запасами от уровня запаса.

Суммарные затраты

Затраты на хранение

Затраты на оформление заказа

Закупочная цена

Потери, связанные со штрафами

Минимальные затраты

Оптимальный уровень

Уровень запаса

Суммарные годовые затраты

Рисунок 7. Обобщенная модель управления запасами[16]

Оптимальный уровень запаса соответствует минимуму суммарных затрат. Отметим, что модель управления запасами не обязательно должна включать все четыре вида затрат, так как некоторые из них могут быть не значительными, а иногда учёт всех видов затрат чрезмерно усложняет функцию суммарных затрат.

На практике какой – либо компонент затрат можно не учитывать при условии, что он не составляет существенную часть общих затрат. Этот фактор необходимо иметь ввиду при изучении различных моделей.

Рассмотрим некоторые модели управления запасами.

1. Модель с фиксированным объемом заказа. Само название указывает на главный параметр системы — объем заказа. Он строго зафиксирован и не изменяется ни при каких условиях. Для оптимизации размеров заказов применяются специальные методики и расчетные формулы (например, формула Вильсона). Графическая интерпретация данной модели представлена на рисунке 8

1 2 3 4 5 6 7 8 9 10 11

Р

Страховой запас

Точка заказа

Т2

В(t’)

А

t

Т1

Р

Р

З макс

Запас

Время, дни

Р

Рисунок 8. Система контроля за состоянием запасов с фиксированным размером заказа[17]

Условные обозначения:

Т1, Т2, …, Тi – величина отдельного i-го периода времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа;

Р – размер заказа, для данной системы контроля величина постоянная;

А – период непредвиденного усиления спроса;

В – период, в котором было допущено нарушение установленного срока поставки;

t' – фактический срок поставки в период В.

Как видно из данного рисунка, нормируемыми величинами в рассматриваемой модели являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз участок А графика), или же будет нарушен срок поставки (t > t участок В графика), то начнет работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная модель предусматривает защиту предприятия от образования дефицита.

Как отмечает И.В. Сергеев на практике модель с фиксированным количеством заказа применяется преимущественно в следующих случаях[18]:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Также необходимо отметить, что система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа.

2. Модель с фиксированным интервалом времени между заказами. В этой системе заказы делаются в строго определенные моменты времени через равные интервалы, например раз в месяц, раз в неделю и т. п. Объем заказа в такой модели рассчитывают так, что при точном соответствии фактического потребления за время поставки ожидаемому поставка пополняет запас на складе до максимального желаемого уровня. Действительно, разница между максимальным желаемым и текущим запасами определяет объем заказа, необходимый для его восполнения до максимального желаемого уровня на момент расчета, а ожидаемое потребление за время поставки обеспечивает это восполнение в момент осуществления поставки. Графическая интерпретация данной модели показана на рисунке 9

Условные обозначения:

Т – интервал времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р1, Р2, …, Рi – величина отдельного, i-го заказа;

З макс – предусмотренный нормой максимальный запас;

З ф – фактический запас на момент проверки;

З t – запас, расходуемый за время t, необходимое для размещения и выполнение заказа;

А – период времени с интенсивным спросом;

В – период времени с нулевым запасом.

На данном рисунке интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели на данном рисунке является величиной переменной (угол наклона различных участков ломаной неодинаков). А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Естественно, применять эту модель можно тогда, когда есть возможность заказывать партии, различные по величине (например, в случае применения контейнерной доставки заказываемого товара эта система не применима). Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого. Например, если спрос за прошедший период был не значителен, то заказ также будет незначителен, что допустимо лишь при условии не существенности расходов, связанных с выполнением заказа.

Особенностью описываемой модели является также и то, что она допускает возникновение дефицита. Как видно из графика, если спрос резко усилится (то есть график круто уйдет вниз участок А), то запас закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия также несущественны.

Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т.д.

Сравнение рассмотренных систем управления запасами приводит к выводу о наличии у них взаимных недостатков и преимуществ, о чем свидетельствуют данные, приведенные в таблице 1

Таблица 1

Сравнение основных систем управления запасами

|

Система |

Преимущества |

Недостатки |

|

С фиксированным объемом заказа |

Меньший уровень максимального желаемого заказа. Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы |

Постоянный контроль за наличием запасов на складе |

|

С фиксированным интервалом времени между заказами |

Отсутствие постоянного контроля за наличием запасов на складе |

Высокий уровень максимального желаемого запаса. Повышение затрат на содержание запасов на складе за счет увеличения площадей под запасы |

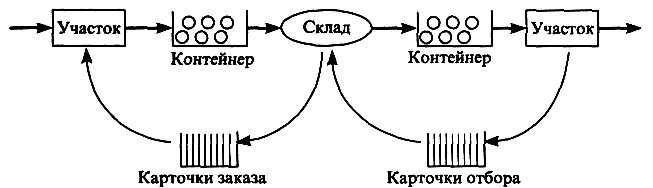

3. Модель управления запасами «Канбан». На теорию и практику управления запасами существенно повлияла разработанная в начале 70-х годов XX в. фирмой "Тойота" (Япония) внутрипроизводственная система «Канбан». Она позволяет минимизировать длительность производственного цикла, устранить из производственных подразделений фирмы склады сырья, материалов, комплектующих изделий, готовой продукции и сократить до минимально возможных объемы межоперационных запасов.

«Канбан» – метод, обеспечивающий оперативное регулирование количества произведенной продукции на каждой стадии поточного производства.

Система «Канбан» работает по принципу прямого пополнения запаса, но при очень небольшом объеме серии запаса. Преимущества такой системы заключаются в том, что, во-первых, производство полуфабрикатов напрямую связано с реальным потреблением, не приводит к дополнительной нагрузке на отдел планирования и позволяет избегать большого объема бумажной работы, а во-вторых, поставляющее подразделение производства действует гибко, и в течение короткого времени пустой контейнер снова наполняется (рисунок 10).

Параметры системы: размер партии; время заказа партии; количество карточек; объем запаса на складе; вместимость контейнера.

Последовательность действий участников системы «Канбан», условия и требования, которые при этом необходимо соблюдать, можно сформулировать как правила «Канбан»[20]:

1. Последующий участок "вытягивает" изделия.

2. Предшествующий участок выпускает изделий ровно столько, сколько ранее "вытянутых".

3. Бракованная продукция не поступает на последующий участок.

4. Количество карточек «Канбан» должно быть минимальным.

5. Объем запаса изделий на складе должен быть минимальным.

6. Колебания спроса компенсируются изменением интенсивности потока карточек «Канбан».

7. Производственные мощности участков должны быть сбалансированы.

8. Дисциплина поставок не допускает нарушений.

Рисунок 10. Схема работы системы «Канбан»[21]

В настоящее время разработаны различные модифицированные версии системы «Канбан». Их можно объединить в следующие типы системы «Канбан»:

• поставка равными партиями при варьировании времени между поставками;

• поставка через равные промежутки времени при варьировании объема партии;

• варьирование объема партии и времени поставки в заданных пределах;

• варьирование типов заготовок в партии при многономенклатурном производстве.

Не менее распространенной моделью управления запасами в настоящее время является модель «Джаст ин тайм» (Just-in-time) – «точно вовремя». По определению А.Н. Стерлиговой, она представляет собой общий организационный подход, с помощью которого, в результате учитывающего детали спроса, точного управления, значительно сокращаются запасы и тем самым длительность производственного цикла[22].

В рамках системы «точно вовремя» доставка материалов осуществляется непосредственно перед моментом его использования. Данная система представляет собой разновидность системы «Канбан», которая базируется на ряде принципов. Основной из них состоит в том, что экономия на затратах при последовательном сокращении складских запасов всех видов выше, нежели связанные с таким сокращением дополнительные расходы на частую переналадку производства, закупку и запуск в производство малых партий сырья и материалов. Характеризуя особенности данной системы управления запасами, С.В. Саркисов отмечает, что реализация системы «точно вовремя» на производстве состоит в следующем[23].

- Производственный процесс организуется по поточному принципу.

- Происходит сокращение запасов, в силу чего выявляются «узкие места» производства, где ранее были скрыты возможности экономии материалов.

- Высвобождающиеся при сокращении запасов средства направляются на наращивание производственных мощностей с целью преодоления качественных и количественных недостатков и ликвидации «узких мест».

- Сокращается время на переналадку, в частности, путем использования гибких производственных систем.

Внедрение системы «точно вовремя» требует таких же предпосылок, что и логистика «Канбан». В большинстве случаев невозможно охватить этой системой весь производственный процесс, поэтому представляется целесообразным разделить его на стадии таким образом, чтобы к ним в отдельности была применима система «точно вовремя».

Подводя итог вышесказанному, необходимо отметить, что применение рассмотренных моделей управления запасами на отечественных предприятиях обладает достаточно большими перспективами, так как они позволят существенно повысить экономическую эффективность производства как за счет роста производственных результатов, так и за счет снижения затрат. Однако в настоящее время внедрению данных моделей управления запасами на отечественных предприятиях препятствует целый ряд проблем, к числу которых можно отнести нестабильную экономическую политику, инфляционный рост цен, рост взаимных неплатежей предприятий и организаций, несовершенное налоговой законодательство, что не позволяет в полной мере обеспечить рациональное управление запасами и формирование их оптимальной величины, так как заказы по формированию запасов, осуществляются не регулярно, в результате чего типовые системы и модели управления запасами в этих условиях не всегда действенны. Отсюда следует необходимость создания на отечественных предприятиях таких систем управления запасами, которые бы учитывали особенности отечественного производства, главной из которых, в данном случае, является заказной характер изготовления продукции.

Заключение

Анализ сущности и особенностей управления запасами на предприятии, а также методов и технологии оценки их эффективности позволяет сформулировать в заключении работы следующие выводы:

1. Основная цель деятельности любого предприятия в условиях рыночной экономики заключается в максимизации прибыли. Одним из основных условий достижения данной цели является повышение эффективности использования внутренних ресурсов. Одним из инструментов решения данной задачи является эффективное управление запасами предприятия. Запасы – это сложная экономическая категория, которая характеризует находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

2. В настоящее время существуют различные подходы к классификации запасов, которая осуществляется по нескольким критериям. По экономическому содержанию запасы делятся на производственные запасы, незавершенное производство, готовую продукцию. В зависимости от формы нахождения на различных стадиях производственного цикла запасы делятся на производственные и товарные. Классификация затрат по времени осуществляется в зависимости от количественного уровня запаса на максимальный желательный запаса, гарантийный запас, текущий запас.

3. Запасы выполняют ключевую роль в деятельности предприятия. Она проявляется в том, что с одной стороны запасы представляют собой определенный «буфер», который обеспечивает бесперебойность производственного процесса, а с другой стороны обеспечивает своевременное удовлетворение спроса потребителей на продукцию предприятия, а также позволяет снизить влияние сезонных факторов, связанных с заготовкой сырья и производством продукции. Необходимость нахождения оптимального соотношения между выгодами и затратами от формирования запасов определяет необходимость управления ими. Управление запасами - это вид производственной деятельности, объектом которого является создание и хранение запасов, а основная цель заключается в снижении общих ежегодных затраты на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей.

4. Управление запасами на предприятии должно осуществляться в рамках специально создаваемых систем, основными функциями в которой являются функции планирования и контроля над уровнем запаса. Планирование запасов предполагает определение оптимальной для предприятия стратегии управления запасами по критерию затрат. Функция контроля запасов предполагает изучение и регулирование уровня запасов продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия оперативных мер к ликвидации отклонений. Существует две основных системы контроля за состоянием запасов:

1) с фиксированной периодичностью заказа, для которой ключевым параметром является интервал времени, в течение которого пополняется запас;

2) с фиксированным размером заказа, для которой ключевым параметром выступает оптимальная величина заказа

5. В настоящее время существуют различные модели управления запасами. Каждая модель характеризуется как определенными преимуществами, так и недостатками, поэтому выбор конкретной модели должен осуществляться с учетом особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области управления, их технической оснащенности и др.

В настоящее время основными моделями управления запасами являются: модель с фиксированным объемом заказа, модель с фиксированным интервалом времени, модель управления запасами «Канбан», модель (Just-in-time) – «точно вовремя».

Список использованных источников

- Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. (принят ГД ФС РФ 24.11.1995) (действующая редакция от 29.06.2015, с изм. 29.12.2015)

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ. Принят ГД ФС РФ 06.12.2011 (ред. от 04.11.2014)

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено Приказом Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2015)

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01). Утверждено Приказом Минфина РФ от 09.06.2001 № 43н (ред. от 08.11.2015)

- Акулов В.Б. Финансовый менеджмент: Учебник. – М.: Флинта, 2010. – 326 с.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - М.: Инфра-М, 2010. – 368 с.

- Бауэрсокс Д., Д. Клосс. Логистика. Интегрированная сеть поставок; Пер. с англ. – М.: Олимп-Бизнес, 2014. – 640 с.

- Бирман А.М. Планирование оборотных средств: Учебник. – М.: .Дело, 2010. – 336 с.

- Бродецкий Б.Л. Управление запасами [текст]: Учебное пособие – М.: Эксмо, 2013. – 352 с.

- Гаджинский А.М. Логистика: Учебник – М.: Дашков и К, 2010. – 432 с.

- Галанов В.А. Логистика: Учебное пособие – М.: Инфра-М., 2009. – 272 с.

- Григорьев Н.Г. Управление запасами в логистике: Учебное пособие. – М.: Бизнес – пресса, 2014. – 368 с.

- Екимова Е.В., Савельева И.П., Кардопольцев К.В. Финансовый менеджмент. Прикладной курс. Учебник. – М.: Юрайт, 2014. – 384 с.

- Журавлев П.В., Банников С.А, Черкашин М.Г. Экономика предприятия и предпринимательской деятельности: Учебник для вузов – М.: Экзамен, 2011. – 544 с.

- Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.- 2011 - № 2 - с. 64-70

- Захаров М.Н. Контроль и минимизация затрат предприятия в системе логистики: Учебное пособие. – М.: Экзамен, 2015. – 160 с. -

- Зеваков А.М., Петров В.В. Логистика производственных и товарных запасов [текст]: Учебник – М.: Инфра-М, 2012. – 320 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: Учебник. – М.: ТК Велби, Проспект, 2009. – 624 с.

- Канке А.А. , Кошевая И.П. Логистика: Учебник – М.: Инфра-М, 2012 . -384 с.

- Логистика: Учебник / Б.А, Аникин; 3- е изд. перераб. и доп.. – М.: Инфра-М., 2015. – 368 с.

- Неруш Ю.М. Логистика: Учебник; 4-е изд. – М.: ТК Велби, Проспект, 2010. – 520 с.

- Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством: Учебник – М.: Финансы и статистика, 2013. – 576 с.

- Плоткин Б.А. Теория и практика управления запасами. – СПб.: СПбГУ, 2012. – с. 183

- Радионов А.Р., Радионов Р.А. Логистика, нормирование сбытовых запасов и оборотных средств предприятия: Учебник – М.: Дело, 2012. – 416 с.

- Раицкий К. А. Экономика организации (предприятия): Учебник; 4-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2013. — 1012 с.

- Савицкая Г.В. Комплексный анализ финансово – хозяйственной деятельности предприятия: Учебник. – М.: Дрофа, 2014. – 608 с.

- Саркисов С.В. Управление запасами: Учебник – М.: Дело, 2014. – 368 с.

- Сергеев И.В. Экономика предприятия: Учебник – М.: Финансы и статистика, 2013. – 304 с.

- Стерлигова А.Н. Управление запасами в цепях поставок. – М.: Инфра – М.,2010. – 430 с.

- Финансовый менеджмент: Учебник/ коллектив авторов; Под ред. Н.И. Берзона, Т.В. Тепловой. – М: КноРус, 2014. – 654 с.

- Финансовый менеджмент: Учебник для вузов/ Под ред. Г.Б. Поляка. – 3-е изд. перераб. и доп. – М.: Юнити – Дана, 2011. – 527 с

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник. – М.: Инфра-М., 2010. – 416 с.

- Шехтер Д., Сандер Г. Управление запасами; пер. с англ. – СПБ.: Питер, 2013. – 240 с.

- Шрайбфедер, Д. Эффективное управление запасам. – М.: Альпина Бизнес Букс, Альпина Паблишер, 2014 - 304 с.

- Экономика предприятия (фирмы):Учебник/ Под ред. О.И. Волкова, О.В. Девяткина. 3-е издание перераб. и доп. – М.: Инфра-М, 2010. – 601 с.

- Экономика предприятия: Учебное пособие/ Под ред. А.И. Ильина, В.П. Волкова. – М.: Новое знание, 2013. – 677 с.

- Экономика предприятия: Учебник для вузов /Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2009. - 670 с.

- Особенности управления региональным рынком труда (Анализ и оценка рынка труда в Пензенской области)

- Выбор стиля руководства в организации (фитнес-клуб WeGym Московский)

- Особенности политики мотивации в корпорации

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Сущность мотивации в системе управления)

- Управление процессом реализации изменений и нововведений (Понятие, сущность, цели и задачи инновационной деятельности организации)

- Налоговый контроль и налоговые проверки (Предложения по проведению работы по предотвращению в ОАО НК «Роснефть» налоговых правонарушений)

- Порядок приема, хранения и выдачи драгоценных металлов банками

- Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

- Материально- техническая база предприятия

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предпринимательское право как основа предпринимательской деятельности)

- Теоретические основы местного самоуправления

- Менеджмент человеческих ресурсов(Теоретические основы управления человеческими ресурсами)