Методологические аспекты учета труда и заработной платы на предприятии

Содержание:

ВВЕДЕНИЕ

В современных условиях введения бизнеса любой компании необходимо осуществлять свою деятельность в режиме многозадачности. Своевременно планировать, прогнозировать, осуществлять мониторинг и координацию всех структурных элементов организации. В частности, особое внимание стоит уделять анализу качественных и количественных характеристик реализации параметров кадровой стратегии на предприятии, особенностям своевременного и полного бухгалтерского, финансового и управленческого учета труда и заработной платы своих сотрудников.

Актуальность темы курсовой работы обусловлена тем, что в современных условиях развития рыночной экономики проблема обеспечения своевременности и полноты проведения расчетов с персоналом предприятия и соблюдение их профессиональных интересов стоит достаточно остро. Именно трудовые ресурсы как важный управленческий аспект хозяйственно-производственной структуры предприятия требует четкого и взвешенного подхода со стороны аппарата управления, так как подвержен негативному влиянию факторов прямого и косвенного воздействия со стороны конкурентных сил, макроэкономических факторов. Сегодня большинство предприятий, особенно в сфере малого бизнеса, являются экономически незащищенными: ужесточение методов конкурентной борьбы, монополизация бизнеса, ведение недобросовестной конкуренции, умышленное причинение вреда деловой репутации, имуществу и иным видам собственности компании в целях изживания малых игроков из рынка – все это препятствует нормальному процессу осуществления деятельности предприятия.

Важнейшими задачами учета заработной платы являются: в установленные сроки производить расчеты с персоналом по оплате труда, своевременно и правильно относить в себестоимость продукции суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости.

В ходе изучения темы исследования была рассмотрена нормативно-правовая база регламентирования учета труда и заработной платы. В частности, особое внимание было уделено рассмотрению следующих нормативно-правовых документов: ФЗ № 14 «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. (ред. от 30 ноября 2011 г.), Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (редакция от 26.07.2019), Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2), Гражданский кодекс Российской Федерации (ГК РФ), Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 16.12.2019).

Изучение и раскрытие вопросов экономического содержания, сущности и принципов проведения учета операций с персоналом предприятия основано на рассмотрении следующих учебных пособий: Д.В. Лысенко «Бухгалтерский управленческий учет», Брызгалин А.В., Берник В.Р., Головкин А.Н., Брызгалин В.В. «Методы налоговой оптимизации», Киперман Г.Я., Белялов А.З. «Налогообложение предприятий и граждан в Российской Федерации», Литвин М.И. «Налоговая нагрузка и экономические интересы предприятий», Кондраков Н. П «Бухгалтерский учет (финансовый и управленческий)», В.Б. Ивашкевич «Бухгалтерский управленческий учет», М.Д.Акатьева, В.А.Бирюков» Бухгалтерский учет и анализ» и другие.

Целью курсовой работы является изучение теоретических аспектов учета труда и заработной платы хозяйствующих субъектов в концепции управления трудовыми ресурсами, выработка комплексных мероприятий по совершенствованию кадровой стратегии управления трудовыми ресурсами.

На основании поставленной цели исследования были сформированы следующие задачи:

– изучение теоретических аспектов бухгалтерского учета труда и заработной платы, изучение методологических основ темы исследования, научно-исследовательских трудов российских и зарубежных авторов, выработка концептуальных положений и основ авторской позиции;

–– изучение факторов и условий соблюдения требований российского и международного законодательства по вопросу учета труда и заработной платы, методологических концепций политики управления трудовыми ресурсами на предприятии;

– анализ и оценка современного состояния системы учета труда и заработной платы на предприятии, изучение особенностей ведения синтетического и аналитического учета, правил составления первичных документов и требований к ведению документооборота на предприятии;

- оценка и анализ эффективности кадровой стратегии как фактора эффективного управления трудовыми ресурсами, выявление проблем и выработка мероприятий их решения;

Объект исследования курсовой работы – текущая деятельность компании АО «ДСМ Групп».

Предмет исследования – изучение особенностей расчетов с персоналом, анализ эффективности управления ресурсами на предприятии АО «ДСМ Групп».

Основные методы исследования, используемые в данной работе: обобщение, анализ, дедукция, аналогия, системные методы, гипотетический и

логический методы, наблюдение, сравнение, системный анализ, синтез, индукция, экспертная оценка, факторный анализ и другие.

Курсовая работа состоит из введения, двух глав основного текста, заключения, библиографического списка, приложений.

1. МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ

1.1 Нормативно-правовое регулирование вопроса учета труда и заработной платы

В современных условиях ведения бизнеса к любому работодателю применяется ряд требований в области управления трудовыми ресурсами, регламентации размера заработной платы, условий исчисления налогов и обязательных страховых взносов, обязательность соблюдения условий труда и правил трудовой безопасности, соблюдение особых условий в форме предоставления гарантий, социальных выплат для определенных категорий лиц и другие требования [14, c.89].

Взаимоотношения работодателя с персоналом регламентируются нормами российского и международного законодательства, правилами внутреннего распорядка и должностными инструкциями [1. C. 29].

Концепция нормативного регламентирования отношений работодателя и сотрудника состоит из четырех уровней [14, c.56]:

- нормативно-правовые акты федерального значения, например, кодексы, федеральные законы и т.д.;

- положения о бухгалтерском учете;

- нормативно-правые документы в форме актов, постановлений, указов и распоряжений федеральных и региональных органов власти;

-внутренние документы организации, такие как учетная политика, трудовой договор и т.д.

Рассмотрим нормы законодательства, касающиеся регулирования трудовых отношений.

Прежде всего - это Конституция РФ. Она говорит о праве человека на свободный труд в условиях, отвечающих требованиям безопасности и гигиены; на вознаграждение за труд; на отдых; на социальную защиту работника.

Трудовой кодекс Российской Федерации: Федеральный закон от 30.12. 2001 № 197-ФЗ. Определяет границы правового регламентирования отношений работодателя и работников по вопросам организационного и финансового характера, определяет права и обязанности сторон трудового договора, границы правого регламентирования трудовых отношений. Данный документ содержит основные положения по вопросам обеспечения трудовых прав и свобод, особенностям рассмотрения и разрешения трудовых споров [3, c.18].

Гражданский Кодекс РФ регулирует гражданско-правовые отношения, имеет приоритет перед другими федеральными законами и иными нормативными правовыми актами в сфере гражданского права. Первая часть Гражданского кодекса устанавливает общие начала гражданского законодательства и регулирует, в частности: возникновение гражданских прав и обязанностей, юридические лица, доверенность, представительство, право собственности, исковую давность, защиту прав собственности и других вещных прав, сделки и договоры, обеспечение обязательств [2, c.56].

Налоговый Кодекс РФ устанавливает регламенты в части формирования налоговой базы, размера и порядка исчисления налогов, а также налоговой отчетности [4, c.32].

Семейный Кодекс РФ определяет размер алиментов, порядок их взыскания, а также виды заработка, из которого производятся взыскания алиментов.

О коммерческой тайне: Федеральный закон от 29.07.2004 № 98-ФЗ. Представленный нормативно-правовой акт содержит концептуальные основы признания информации коммерческой тайной объекта хозяйствования, принципам обеспечения конфиденциальности коммерческой тайны, порядка обеспечения конфиденциальности информации в рамках трудовых отношений. Также документ содержит основы наступления ответственности за нарушение основ соблюдения конфиденциальности и разглашения информации, представляющую коммерческую тайну, сторонним лицам.

О защите конкуренции: Федеральный закон от 26.07.2006 № 1Э5-ФЗ. Документ содержит особенности правового регламентирования вопросов обеспечения конкуренции хозяйствующих субъектов, непризнание нелегальных форм конкурентной борьбы, меры ответственности за нарушение норм действующего законодательства при использовании инструментов неконкурентной борьбы, нелегальных методов конкуренции. Кроме того, определяются параметры государственной антимонопольной политики, основы концептуальных особенностей антимонопольного законодательства [6, c.36].

Об акционерных обществах: Федеральный закон от 26.12.1995 № 2081. ФЗ. Данный документ содержит основы методологического определения понятия об акционерных обществах, порядок отнесения хозяйствующих лиц к АО, порядка процедуры регистрации в органах государственной власти, основные требования к специфике коммерческой деятельности акционерных обществ, особенностей реорганизации, ликвидации иных действий организационного характера [5, c.16].

Об обществах с ограниченной ответственностью: Федеральный закон от 08.02.1998 №14-ФЗ. Закон содержит принципы и порядок организации, регистрации, реорганизации и ликвидации обществ с ограниченной ответственностью. Основные требования к размеру уставного капитала, особенностям формирования капитала и иные организационно-управленческие характеристики объекта хозяйствования [7, c.89].

Кроме того, важными нормативно-правовыми документами, регламентирующие принцип и порядок ведения бухгалтерского учета расчетов с персоналом, принципов начисления страховых взносов в обязательные внебюджетные фонды, принципы начисления пособий, больничных и иных выплат компенсационного и некомпенсационного характера являются: Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция 26.07.2019), Федеральный закон "О минимальном размере оплаты труда" от 19.06.2000 N 82-ФЗ (последняя редакция от 27.12.2019), Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ (последняя редакция 16.12.2019), Федеральный закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" от 24.07.1998 N 125-ФЗ (последняя редакция 27.12.2019), Федеральный закон "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" от 29.12.2006 N 255-ФЗ (последняя редакция от 27.12.2019), Федеральный закон "О государственных пособиях гражданам, имеющим детей" от 19.05.1995 N 81-ФЗ (последняя редакция от 02.12.2019 ) и другие.

Вторая ступень нормативно-правового регулирования состоит из:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. №34н);

- ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. №106н);

- Об изменениях Приказа Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций";

- Информационное сообщение Минфина России от 07.04.2016 N ИС-учет-3 «Об изменении порядка привлечения к административной ответственности за нарушение требований к бухгалтерскому учету и отчетности»;

- Информационное сообщение Минфина России от 17.11.2014 N ИС-учет-1 «Обзор изменений, внесенных Федеральным законом от 04.11.2014 N 344-ФЗ в Федеральный закон "О бухгалтерском учете" и ряд других Федеральных законов».

К третьей ступени нормативно-правового регулирования относится большое количество актов и документов.

Самый первостепенный из них – - План счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. №94н), приказом Минфина России от 2 июля 2010 г. №66н «О формах бухгалтерской отчетности организаций».

Кроме того, можно отнести: Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год), Постановление Правительства РФ от 24.12.2007 N 922 (ред. от 10.12.2016) "Об особенностях порядка исчисления средней заработной платы», Постановление Правительства РФ от 16.04.2003 N 225 (ред. от 25.03.2013) "О трудовых книжках" (вместе с "Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей"), Постановление Правительства РФ от 21.01.2002 N 30 (ред. от 25.03.2013) "О реализации Федеральных законов "О трудовых пенсиях в Российской Федерации", "О государственном пенсионном обеспечении в Российской Федерации" и "Об обязательном пенсионном страховании в Российской Федерации" и другие.

К внутреннем документам, регламентирующим трудовые отношения можно отнести: учетная политика предприятия. Учётная политика организации должна обеспечивать полноту отражения в бухгалтерском учёте всех факторов хозяйственной деятельности (требование полноты), своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и отчётности (требование своевременности) [10, c.63].

Учетная политика организации сформирована главным бухгалтером в соответствии с действующим законодательством и утверждается руководителем организации специальным приказом [17, c.111]. При этом утверждаются:

- способа организации бухгалтерского учета;

- рабочий план счетов бухгалтерского учета. Рабочий план счетов разрабатывается организацией самостоятельно на основе единого Плана счетов бухгалтерского учета и включает перечень счетов, необходимых и достаточных для отражения ее финансово-хозяйственной деятельности;

- формы первичных документов для отражения различных операций, по которым не предусмотрены типовые унифицированные формы;

- правила документооборота и технологии обработки учетной информации;

- формы внутренней бухгалтерской отчетности в соответствии с информационными потребностями менеджеров различных уровней;

- порядок проведения инвентаризации активов и обязательств организации;

- методы контроля за хозяйственными операциями;

- порядок использования чистой прибыли

- другие решения, необходимых для организации бухгалтерского учета.

Также учетная политика организации определяет структуру аналитического учета по счету 70, его субсчета, формы первичных документов, формы внутренней отчетности, график документооборота, распределение функций и полномочий, порядок отнесения расходов по оплате труда, порядок и сроки сдачи внешней отчетности, создание резерва на оплату отпусков и др [13, c.34].

Стоит отметить, что наличие четко отлаженного правового механизма регламентирования и регулирования трудовых отношений позволяет обеспечит соблюдение интересов как работодателя, так и наемного работника. Поскольку наличие законодательных методов и форм регулирования защищают интересы, обеспечивают соблюдение всех договорных требований, выплату материального и компенсационного характера. Кроме того, защищают работодателя в рамках соблюдение всех требований к работнику, связанных с реализацией трудовых функций данного работника.

Нормативная база характеризуется высокой динамикой ее обновляемости, что заставляет бухгалтера, работающего на данном участке, постоянно отслеживать изменения законодательства. Недостоверность и неточность использования нормативных актов может послужить причиной ошибок в бухгалтерском учете.

1.2 Формы и системы оплаты труда и документальное оформление заработной платы

Предметом любых трудовых отношений между работодателем и наемным работником является материальное вознаграждение за проделанный труд в форме заработной платы. Заработная плата, в свою очередь, является способом установления связей между участниками трудовых отношений, а также является мерой зависимости между качеством и количеством труда, мерой труда и его оплаты [16, c.64].

На практике существует различия между формами труда и соответственно системой начисления заработной платы. Труд может расцениваться и оплачиваться по-разному, в зависимости от затраченного на него времени, сил, умений и навыков.

Наиболее распространенными формами труда, имеющими место быть в коммерческой компании является повременная и сдельная оплаты труда.

При повременной форме труда оплата за выполненные работы осуществляется регулярно с периодичностью выплат один или два раза в месяц. Размер заработной платы при повременной форме оплаты труда зависит от двух факторов – тарифной ставки и отработанного времени [17, c.59].

Применение повременной оплаты труда оправдано, когда рабочий не может повлиять на увеличение выпуска продукции из-за строгой регламентации производственных процессов, и его функции сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности [9, c.89].

Зачастую при повременной оплате труда используются способы материального вознаграждения работников в форме премий, надбавок.

Именно премиальный характер начисления заработной платы повышает эффективность использования трудовых ресурсов, стимулирует персонал выполнять свои должностные обязанности более качественно и профессионально, развивает лидерские качества в сотрудниках предприятия и стимулирует работать еще лучше, чем сейчас.

Наиболее распространенным способ оплаты труда при повременной форме является выплаты ежемесячно. При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труд инженерно-технических работников и служащих.

Еще одной формой оплаты труда является сдельная форма.

Сдельная оплата труда - при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.) [8, c.64].

В свою очередь, сдельная форма оплаты труда бывает прямая индивидуальная система и косвенно сдельная система оплаты труда. Выбор той или иной формы зависит от специфики предприятия, сложившийся в ней практики учета труда и заработной платы.

Кроме того, при сдельной форме оплаты труда заработок может складываться не только от объема выполненной работы, но и качества, быстроты и профессионализма выполнения должностных обязанностей в форме премирования.

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы [8, c.71].

Еще одной формой оплаты труда и начисления заработной платы является бестарифная система оплаты [6, c.58].

Особое распространение данная форма получила в период развития рыночной экономики и развития хозяйственных взаимоотношений, когда индикатором результативности деятельности любого предприятия является объем выпущенной и реализованной продукции. Чем больше величины реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда.

Графически все формы оплаты труда представлены на рисунке 1.

Рисунок 1 – Формы оплаты труда и системы начисления заработной платы

Помимо тарифной заработной платы требованиями Трудового кодекса Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 16.12.2019) предусмотрены надбавки и доплаты за работы в определенных условиях, например, существуют доплаты за работу в ночное время, праздничные и выходные дни, выплаты за труд в тяжелых условиях [3, c.17].

Размер уплаченной заработной платы во многом зависит от результативности сотрудника, а также от условий ведения бизнеса предприятием-работодателем. Например, выплаченная заработная плата в одном месяце может отличаться от размера начисленной величины заработной платы в другом месяце по причине увеличения издержек, размера удержаний и т.д. На рисунке 2 представлены основные факторы, оказывающие непосредственное или косвенное воздействие на размер заработной платы в тот или иной временной период времени.

Рисунок 2 – Факторы, влияющие на размер заработной платы

Важным аспектом, подтверждающим результативность выполненной работы сотрудников, является документальный учет всех операций по учету труда и заработной платы. Иначе говоря, наличие соответствующих документов по учету трудовых ресурсов, строгое и полное их ведение в соответствие с последними требованиями и изменениями в законодательстве.

Первичные учетные документы должны быть составлены в установленной форме и, содержать все необходимые реквизиты.

В соответствие с положениями Трудового кодекса Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 16.12.2019) предметом регулирования трудовых отношений является верно составленный между работодателем и сотрудником трудовой договор [3, c.17].

Трудовой договор - это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные ТК РФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнить определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка (ст. 56 ТК РФ) [3, c.17].

В соответствии со ст. 67 ТК РФ трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр трудового договора передается работнику, другой хранится у работодателя. Согласно ст. 66 ТК РФ, основным документом о трудовой деятельности и трудовом стаже работника является трудовая книжка установленного образца, которая заполняется в соответствии с нормами, утвержденными законодательством [3, c.17].

Предприятие в лице бухгалтера или кадрового специалиста обязано вести учет трудовых книжек на каждого работника.

В целях отражения информации о проделанной работе и начисленной за нее оплаты используют унифицированные формы учетной документации. Требования к порядку составления, ведения и исполнения являются едиными для всех предприятий, однако не законодательство не запрещает предприятию разрабатывать собственные формы учетных документов, не противоречащие требованиям действующего законодательства в области бухгалтерского и налогового учета [8, c.69].

Первичными документами по учету рабочих и служащих являются:

- приказ (распоряжение) о приеме на работу, на основании которого в отделе кадров оформляется учетная (личная) карточка работника, делается запись в его трудовой книжке, открывается личный лицевой счет в бухгалтерии. Работнику присваивается так называемый табельный номер, который в дальнейшем проставляется во всех документах по учету труда и заработной платы;

- приказ (распоряжение) о переводе на другую работу, на основании которого делаются соответствующие записи в трудовой книжке, учетной карточке, лицевом счете, изменяется табельный номер;

- приказ (распоряжение) о предоставлении отпуска, на основании которого отдел кадров делает отметку в личной карточке, а бухгалтерия производит расчет отпускных;

- приказ (распоряжение) о прекращении трудового договора, в соответствии с которым отдел кадров оформляет соответствующие записи в трудовой книжке работника и его личной карточке, бухгалтерия осуществляет полный расчет с работником. Составляется в двух экземплярах в отделе кадров и подписывается руководителем подразделения организации и руководителем организации. В приказе указывают причину и основание увольнения, номер и дату постановления профкома, давшего согласие на увольнение. В форме № Т-8 содержится расчет по начисленным и удержанным суммам и приводятся данные о несданных имущественных ценностях.

После увольнения или перевода работника на другую работу его табельный номер не может присваиваться другому работнику в течение 3-х лет.

Выбор варианта оформления расчетов по заработной плате с персоналом остается за организацией.

Таким образом, в традиционном понимании существует две формы оплаты труда: повременная и сдельная. Повременная форма оплаты труда имеет четко фиксированный характер выплат, обычно за месяц и зависит от тарифной ставки и количества отработанного времени сотрудником предприятия. Сдельная форма оплаты, напротив, имеет место при оплате фактически выполненных заданий, объема изготовленной продукции и т.д. При каждой форме оплаты труда существует своя система начисления заработной платы, которая зависит от принятой на предприятии стратегии управления трудовыми ресурсами. Кроме того, важным аспектом в рамках построения и регулирования взаимоотношений между работодателем и сотрудником является ведение первичных документов по учету труда и заработной платы, основными из которых являются трудовой договор, должностные инструкции, трудовая книжка и другие.

1.3 Особенности начисления заработной платы на предприятии в целях бухгалтерского и налогового учета

Учет труда и заработной платы занимает одно из центральных мест в системе учета на предприятии. Трудовые доходы работников предприятия определяются личным трудовым вкладом с учетом конечных итогов деятельности организации. Доходы работников регулируются налогами и размерами не ограничиваются. Минимальный размер оплаты труда устанавливается законодательством для всех видов предприятий. С 1 января 2020 года установлен МРОТ в размере 12130 руб.

Все расчеты с сотрудниками организации по заработной плате учитываются на сч. 70 «Расчеты с персоналом по оплате труда», это счет пассивный. Начисления производят по кредиту счета, корреспондирует со счетами 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» [11, c.36].

Выдача заработной платы, премий, пособий и других выплат сотрудникам оформляется бухгалтерской записью:

Дебет 70 «Расчеты с персоналом по оплате труда» - Кредит 50 «Касса».

Перечислена с расчетного счета зарплата на лицевой счет работника в банке:

Дебет 70 «Расчеты с персоналом по оплате труда» - Кредит 51 «Расчетные счета».

Не полученная работниками в срок заработная плата, депонируется:

Дебет 70 «Расчеты с персоналом по оплате труда» - Кредит 76 «Расчеты с разными дебиторами и кредиторами»

Депонированные суммы должны сдаваться в банк на расчетный счет организации, что отражается в учете проводкой:

Дебет 51 «Расчетные счета» - Кредит 50 «Касса».

Депонированная зарплата из кассы организации выдается, как правило, по расходным кассовым ордерам. При этом делается запись:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» - Кредит 50 «Касса».

Кроме непосредственного начисления заработной платы за проделанную работу между сотрудником и работодателем могут возникать отношения по удержанию средств из заработной платы.

Виды удержания подразделяются на:

-обязательные удержания;

-удержания по инициативе организации

К обязательным удержаниям относятся: налог на доходы физических лиц, по исполнительным листам и нотариально заверенным соглашениям в пользу юридических и физических лиц.

К удержаниям по инициативе организации относятся:

- суммы, полученные в подотчет и своевременно не возвращенные;

- за ущерб, нанесенный производству;

- суммы, излишне выплаченные вследствие арифметических ошибок;

- за порчу, недостачу или утерю материальных ценностей.

Налоговым кодексом РФ (гл.23) установлен порядок удержания из заработной платы налога на доходы физических лиц (подоходного налога).

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами РФ [2, c.18].

Стандартные налоговые вычеты. Налоговый кодекс Российской Федерации (далее НК РФ), определяет порядок исчисления налоговой базы по НДФЛ для доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, и вводит понятие налоговых вычетов. В соответствии с этой нормой, налоговая база определяется как денежное выражение указанных доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов. НК РФ предусматривает четыре группы налоговых вычетов: стандартные; социальные; имущественные; профессиональные.

Удержание алиментов производятся ежемесячно из зарплаты и(или) иного дохода. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений, компенсационных выплат за счет бюджета и др. Удержание алиментов с сумм заработной платы и иного дохода лица, уплачивающего алименты, должно производиться после удержания (уплаты) из этой заработной платы и иного дохода НДФЛ.

Удержания из начисленной заработной плату отражаются по дебету счета 70 и кредиту счетов:

68 «Расчеты по налогам и сборам»

76 «Расчеты с разными дебиторами и кредиторами»

73 «Расчеты с персоналом по прочим операциям» (по возмещению материального ущерба)

В рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг предприятия являются плательщиками страховых взносов, а сотрудники данной организации – застрахованными лицами (п.1 п.п. 1 ст. 419, п.1 п.п.1 ст. 420 НК РФ) [1].

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (ст. 420 НК РФ)[2].

Базой для расчета страховых взносов является совокупный объем выплат по каждому официально работающему физлицу (ст. 421 НК РФ). Отсчет сумм дохода начинается с начала года нарастающим итогом до его завершения. Общий объем страховых взносов составляет 30% от выплат и распределяется следующим образом:

- в ПФР на обязательное пенсионное страхование – 22%;

- в ФОМС на обязательное медицинское страхование – 5,1%;

-в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9% (ст. 425 НК РФ).

Для расчета взносов, используется следующая формула:

Взносы за отчетный месяц = База по взносам × Страховой тариф (1)

В рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг предприятие является налоговым агентом, а сотрудники данной организации – налогоплательщиками.

Согласно п. 1 ст. 226 НК РФ каждый работодатель, будучи налоговым агентом, должен исчислить, удержать и перечислить в бюджет НДФЛ с зарплаты своих работников.

Налоговая база по доходам работников, облагаемым по ставке 13%, рассчитывается работодателем, по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ).

Налоговая база рассчитывается по формуле:

НБ по НДФЛ с начала года = Сумма доходов, облагаемых по ставке 13%, начисленных с начала года – Сумма вычетов (стандартный, социальный, имущественный)

После определения налоговой базы по НДФЛ рассчитывается сам налог. Формула расчета:

НДФЛ = НБ х Ставка 13%

Далее для расчета НДФЛ, который необходимо удержать из доходов работника за текущий месяц, необходимо воспользоваться следующей формулой:

НДФЛ за текущий месяц = Сумма НДФЛ с начала года – НДФЛ, исчисленный из доходов работника с начала года по предыдущий месяц

Обязательства по НДФЛ (расчет налоговой базы и суммы налога) определяются по итогам года, т.е. налоговый период по НДФЛ установлен как календарный год (ст. 216 НК РФ).

Отражение расчетов с бюджетом по НДФЛ оформлено следующим образом:

Дт 44 (20, 26) Кт 70 начислена заработная плата.

Дт 70 Кт 68 «НДФЛ» - начислен (удержан) НДФЛ

Дт 70 Кт 51 (50) - выдана заработная плата.

Дт 68 «НДФЛ» Кт 51 - НДФЛ перечислен в бюджет.

Отчисления в ПФ, ФСС, ФОМС и ТФОМС отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

Субсчет 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

Субсчет 69-2 "Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

Субсчет 69-3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

К счету 69 целесообразно открыть и следующие субсчета второго порядка:

69-1-1 «Расчеты по страховым взносам зачисляемые ФСС РФ».

69-1-2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

69-2-2 «Расчеты по пенсионному обеспечению в части страховых взносов на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии».

69-2-3 «Расчеты по пенсионному обеспечению в части страховых взносов на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии».

69-3-1 «Расчеты по страховым взносам, зачисляемым в ФФОМС».

69-3-2 «Расчеты по страховым взносам, зачисляемым в ТФОМС».

Исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) налоговый агент проводит один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 НК РФ. Порядок, место и сроки выплаты заработной платы регулируются ст. 136 ТК РФ.

2. АНАЛИЗ И ОЦЕНКА ПРАКТИЧЕСКИХ АСПЕКТОВ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ

2.1 Краткая характеристика предприятия

Открытое акционерное общество «Группа ДСМ» основана в 2006 году. Основным видом деятельности является маркетинговая деятельность, предоставление консультационных и инжиниринговых услуг.

Помимо основного вида деятельности, также имеет право осуществлять следующее:

- издательской и полиграфической деятельности;

- производство и реализация фармацевтических препаратов;

- производство и реализация медицинской техники;

- осуществление рекламной, рекламно-издательской деятельности;

- создание информационных сетей, каналов для передачи информации.

На сегодняшний день, DSM Group работает на всей территории Российской Федерации и осуществляет постоянный мониторинг всех секторов фармацевтики: импорта, дистрибуции, розничных продаж фарм. препаратов, а также закупок лекарств лечебно-профилактическими учреждениями (ЛПУ) страны, государственных закупок по программе Дополнительного лекарственного обеспечения (ДЛО). Помимо этого, DSM Group отслеживает продажи в аптеках нелекарственных товаров – лечебной косметики и парафармацевтики (биологически-активные добавки, диагностические приборы, средства личной гигиены, изделия медицинского назначения и т.д.).

Также DSM Group предоставляет информацию по странам СНГ (Белоруссия, Украина, Казахстан, Молдова, Узбекистан, Армения и др.) и Грузия.

Результатом работы исследовательской команды DSM Group являются аналитические базы данных по фармацевтическому рынку.

Помимо стандартных продуктов (готовых баз данных), агентство также постоянно реализует исследовательские проекты по заказу своих клиентов.

Подразделение рекламы более 10 лет предоставляет комплексный рекламный сервис специалистам фармотрасли. Маркетинговое планирование, дизайн, разработка и поставка сувенирной и полиграфической продукции, организация и проведения мероприятий, акций, почтовая рассылка по адресной базе аптек России, индивидуальные проекты – нам подвластны все каналы маркетинговых коммуникаций, а глубокие знания рынка позволяют реализовывать действительно успешные проекты.

Постоянный штат компании насчитывает около 50 человек – профессионалов в области фармацевтики, маркетинга и рекламы. Мнение специалистов фирмы высоко ценится в фармацевтической среде и в деловых кругах, аналитику DSM Group публикуют в отраслевых СМИ, на данные агентства регулярно ссылаются ведущие общественно-политические издания («КоммерсантЪ», «Ведомости», «RBCdaily»), данными пользуются инвестиционные аналитики и крупные банки.

Нормативно-правовая база компании АО «Группа ДСМ» представлена в составе Устава и внутренних документов. Устав компании (утвержденный от 20 марта 2019г.) определяет порядок осуществления деятельности компании и правовую регламентацию всех отношений с акционерами, порядок работы Совета директоров компании и иные правомочия компании.

К внутренним документам компании относятся следующие:

- Кодекс корпоративного управления АО «Группа ДСМ»;

- Кодекс деловой и корпоративной этики АО «Группа ДСМ»;

- Политика компании о внутреннем аудите;

-Политика компании «Система управления рисками и внутреннего контроля»;

- Положение об общем собрании акционеров АО «Группа ДСМ»;

- Положение о Совете директоров АО «Группа ДСМ»

- Положение об информационной политике АО «Группа ДСМ»;

- Политика компании в области устойчивого развития;

-иные положения, регламентирующие деятельность АО «Группа ДСМ»;

Анализ основных технико-экономических показателей производится с целью выявления динамики и тенденции развития производства предприятия. На основе данного анализа дается оценка, состояния основных показателей хозяйственной деятельности. В таблице 1 представлены основные технико-экономические показатели деятельности АО «Группа ДСМ».

Таблица 1 - Основные технико-экономические показатели АО «Группа ДСМ»

|

Показатели |

Предыдущий год |

Отчетный год |

Отклонение, (+,-) |

Темп роста, % |

|

Выручка от продажи товаров, продукции, услуг тыс. руб. |

296377 |

304793 |

8416 |

102,84% |

|

Себестоимость проданных товаров, работ, услуг, тыс. руб. |

261352 |

270947 |

9595 |

103,67% |

|

Прибыль от продаж, тыс. руб. |

35025 |

33846 |

-1179 |

96,63% |

|

Рентабельность продаж, % |

11,82% |

11,10% |

-0,01 |

93,97% |

|

Чистая прибыль, тыс. руб. |

14567 |

14537 |

-30,0 |

99,79% |

|

Численность персонала, чел. |

58 |

66 |

+8 |

106,43% |

|

Производительность труда одного работника, тыс.руб. |

260,13 |

269,20 |

9,1 |

103,49% |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

1318 |

1192,5 |

-125,5 |

90,48% |

|

Фондоотдача, руб. |

224,87 |

255,59 |

30,7 |

113,66% |

|

Фондоемкость, руб. |

0,004 |

0,004 |

0,0 |

87,98% |

|

Фондовооруженность труда одного работника, тыс. руб./чел. |

23,54 |

22,08 |

-1,5 |

93,83% |

1. Рентабельность продаж = Прибыль от продаж / Выручка, %

Рп отч.. = -14537/304793 = 11,1%

Рп пред. = 14567/296377 = 11,82%

2. Производительность труда одного работника = Чистая прибыль/Численность ПП, тыс. руб.

П отч. = 14567/56= 260,13 тыс.руб.

П пред. = 14537/54 = 269, 20тыс.руб.

3. Фондоотдача = Выручка/ Ср.год стоимость ОФ, руб.

ФО отч = 296377/1318 =224,87 руб.

ФО пред. = 304793/1192,5 = 255,59 руб.

5. Фондоемкость = Ср.год стоимость ОФ/Объем, руб.

ФЕ отч.. = 1/224,87 = 0,004 руб.

ФЕ пред. = 1/255,59 = 0,004 руб.

6. Фондовооруженность труда одного рабочего = Ср.год стоимость ОФ/Численность ПП, тыс.руб./чел.

Ф отч. = 1318/56 = 23,54 тыс.руб./чел.

Ф пред. = 1192,5/54=22,08 тыс.руб./чел.

Стоит отметить, что коммерческая деятельность АО «Группа ДСМ» по данным за 2018 год является достаточно эффективной, совокупный объем оказанных услуг имеет положительную динамику, темп прироста +2,84% по отношению к предыдущему году. Уровень издержек также имеет положительную динамику, рост показателя на 9595 тыс. руб. или 3,67%. Прибыль от продаж, напротив, имеет отрицательную тенденцию, спад показателя составил 1179 тыс. руб. или 3,37%. Доходы от прочей деятельности не покрывают издержки от основной деятельности компании в отчетном периоде, динамика спада чистой прибыли составляет 30 тыс. руб. или 0,21%.

Анализируя показатели эффективности коммерческой деятельности компании АО «Группа ДСМ», то стоит отметить, что рентабельность продаж составила 11,1%, снижение -0,01%. Фондоотдача увеличилась на 30,7 тыс. руб. или 3,66%. Фондоемкость осталась неизменной. Фондовооруженность компании сократилась на 6,17%.

В целом, коммерческая деятельность компании достаточно эффективна, несмотря на отрицательную динамику отдельных показателей.

2.2 Анализ бухгалтерского учета труда и заработной платы на предприятии

В АО «Группа ДСМ» для учета расчетов с персоналом по оплате труда применяются повременная и сдельная платы труда.

При простой повременной оплате труда заработок АО «Группа ДСМ» зависит только от одного показателя - количества фактически отработанных дней. Рассмотрим порядок расчета заработной платы работника рассматриваемой организации при применении повременной формы оплаты труда. В марте 2018 года сотрудник отдела продаж отработал 17 дней из положенных 20. Оклад менеджера составляет 17 000 руб., таким образом, его заработная плата за март составила: 17 000 руб. / 20 дн. * 17 дн. = 14 450 руб.

Рассмотрим порядок расчета заработной платы работника АО «Группа ДСМ» при применении сдельной формы оплаты труда.

Рабочему установлена тарифная ставка за производство одного изделия 76 руб. За месяц он произвел 296 изделий, заработная плата составила: 296 изд. * 76 руб./изд. = 22 496 руб.

Рассмотрим особенности исчисления заработной платы в АО «Трест «Связьстрой-6». Оклад работника составляет 15 000 руб. В январе 2018 года он отработал все дни. У работника есть право на применение стандартного вычета на ребенка в размере 1400 руб.

АО «Группа ДСМ» является налоговым агентом по НДФЛ, исчисление налога производится по ставке 13%. По заявлению работника исследуемой организации предоставляет при уплате НДФЛ налоговые вычеты. Налоговая база составит 13 600 руб. (15 000 руб. – 1 400 руб.), НДФЛ рассчитывается по ставке 13% и составляет 1 768 руб. (13 600 руб. * 13%).

Кроме того, АО «Группа ДСМ» исчисляет и уплачивает за своих сотрудников страховые взносы, ставки по которым составляют: в ПФР - 22%; в ФСС РФ - 2,9%; в Федеральный фонд ОМС - 5,1%.

В таблице 2 представим порядок учета расходов на оплату труда в АО АО «Группа ДСМ».

Таблица 2 - Журнал хозяйственных операций по учету оплаты труда в АО «Группа ДСМ» в 2018 году, руб.

|

Наименование хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Основание для бухгалтерской записи |

|

|

дебет |

кредит |

|||

|

Начислена заработная плата за дни, отработанные в октябре |

15 000 |

20 |

70 |

Расчетно- платежная ведомость |

|

Начислены страховые взносы на сумму заработной платы (15 000 x (22% + 2,9% + 5,1% + 0,2%)) |

4 530 |

20 |

69-1-1, 69-1-2, 69-2, 69-3-1, 69-3-2 |

Бухгалтерская справка-расчет |

|

Удержан НДФЛ с суммы заработной платы за октябрь ((15 000 - 1 400) x 13%) |

1 768 |

70 |

68 |

Регистр налогового учета (Налоговая карточка) |

|

Выплачена заработная плата за октябрь (15 000 - 1 768) |

13 232 |

70 |

50 |

Расходный кассовый ордер, платежная ведомость |

Для учета кадров в АО «Группа ДСМ» приняло решение не разрабатывать собственные документы. Работники АО «Группа ДСМ» приняты по трудовым договорам. В приложениях М-У представлены первичные документы по учету кадров и расчетам с персоналом по оплате труда.

Итак, бухгалтерский учет операций АО «Группа ДСМ» по начислению заработной платы осуществляется в соответствии с нормативным законодательством РФ. В исследуемой организации применяются повременно-премиальная и сдельная оплаты труда. Удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами (ч. 1 ст. 137 ТК РФ).

Учет затрат организован по счету 20 «Основное производство», к которому открыты субсчета:

- комплекс промышленно-гражданского строительства (КПГС) - выполнение общестроительных работ;

- механические мастерские (ММ) - выполнение отделочных работ;

- управление машинами и механизмами (УММ) - содержание предоставление и выполнение СМР.

Рассмотрим основные бухгалтерские записи рассматриваемого общества по учету затрат при осуществлении строительно-монтажных работ по заказу №1 в таблице 3.

Таблица 3 - Основные бухгалтерские записи по учету затрат в АО «Группа ДСМ» при осуществлении строительно-монтажных работ по заказу №1, тыс. руб.

|

Наименование хозяйственной операции |

Сумма, тыс. руб. |

Корреспонденция счетов |

Основание для бухгалтерской записи |

|

|

дебет |

кредит |

|||

|

Начислена заработная плата рабочим, выполняющие отделочные работы |

3 000 |

20.1 «ММ» |

70 |

Расчетно- платежная ведомость |

|

Начислены страховые взносы на зарплату рабочих, выполняющие отделочные работы |

780 |

20.1 «ММ» |

69 |

Бухгалтерская справка-расчет |

|

Начислены взносы по страхованию от несчастных случаев (ставка травматизма - 0,3 %) |

9 |

20.1«ММ» |

69 |

Бухгалтерская справка-расчет |

|

Списаны материалы на выполнение отделочных работ |

1800 |

20.1 «ММ» |

10 |

Ведомость затрат |

|

Начислена заработная плата рабочим, выполняющие СМР |

2 800 |

20.2 «КПГС» |

70 |

Расчетно- платежная ведомость |

|

Начислены взносы по страхованию от несчастных случаев (ставка травматизма - 0,3 %) |

8,4 |

20.2 «КПГС» |

69 |

Бухгалтерская справка-расчет |

|

Списаны материалы на выполнение СМР |

1500 |

20.2 «КПГС» |

10 |

Ведомость затрат |

|

Приняты к учету услуги сторонних организаций |

1250 |

20.4 |

60 |

Акт выполненных работ |

|

Приняты к учету НДС по услугам сторонних организаций |

225 |

19 |

60 |

Счет-фактура |

Далее рассмотрим счет 23 «Вспомогательные производства» и счет 25 «Общепроизводственные расходы». Расходы вспомогательного производства - УММ за рассматриваемый период составили:

Дебет 23.3 «УММ» Кредит 02, 10, 70, 69 - 474 тыс. руб.;

За аналогичный период общая сумма общепроизводственных расходов составила:

Дебет 25.1 «ММ» Кредит 10, 70, 69, 60, 76 - 889 тыс. руб. Дебет 25.2 «КПГС» Кредит 10, 70, 69, 60, 76 - 645 тыс. руб.

Общехозяйственные расходы по предприятию с 1 марта по 30 июня составили 1276 тыс. руб.

Дебет 26 Кредит 02,10, 70, 69, 60, 76 - 1276 тыс. руб.

Распределение расходов вспомогательного производства производится по комплексам в разрезе отдельных заказов пропорционально стоимости списанных материалов.

Общая стоимость списанных материалов составила 4 950 тыс. руб.

ММ (заказ № 1) = 474 х 3 000 : 4 950 = 287 тыс. руб.

ММ (заказ № 2) = 474 х 450 : 4 950 = 43 тыс. руб.

КПГС (заказ № 1) = 474 х 1500 : 4 950 = 144 тыс. руб.

Произведем распределение расходов вспомогательных производств и общепроизводственных расходов за отчетный период в таблице 4.

Таблица 4 - Распределение расходов вспомогательных производств и общепроизводственных расходов в АО «Группа ДСМ» за отчетный период, тыс. руб.

|

Наименование статей расходов по подразделениям предприятия |

Сумма, тыс. руб. |

|

|

заказ №1 |

заказ №2 |

|

|

Остаток незавершенного производства |

148 |

|

|

ММ |

3000 |

450 |

|

Заработная плата рабочих |

||

|

Сумма страховых взносов |

780 |

117 |

Продолжение таблицы 4

|

Страхование от несчастных случаев |

9 |

1,35 |

|

Материалы |

1800 |

160 |

|

Затраты на исправление брака |

10 |

|

|

Расходы вспомогательного производства |

287 |

43 |

|

Общепроизводственные расходы |

773 |

116 |

|

Всего ММ |

6649 |

1045,4 |

|

КПГС |

2800 |

|

|

Заработная плата рабочих |

||

|

Сумма страховых взносов |

728 |

|

|

Страхование от несчастных случаев |

8,4 |

|

|

Материалы |

1500 |

|

|

Расходы вспомогательного производства |

144 |

|

|

Общепроизводственные расходы |

645 |

|

|

Всего по КПГС |

5825,4 |

|

|

Выполнено субподрядными организациями |

1 250 |

|

|

Итого по заказам |

13724 |

1045,4 |

Распределение общепроизводственных расходов также производится по комплексам в разрезе отдельных заказов пропорционально стоимости списанных материалов.

ММ (заказ № 1) = 889 х 3 000 : 3 450 = 773 тыс. руб.

ММ (заказ № 2) = 889 х 450 : 3 450 = 116 тыс. руб.

КПГС (заказ № 1) - 645 тыс. руб., так как по счету 25 аналитический учет ведется по подразделениям (комплексам).

Далее представим бухгалтерские записи:

Дебет 20.1 «ММ» Кредит 23.3 «Вспомогательное производство УММ» - списаны расходы УММ - 330 тыс. руб.;

Дебет 20.2 «КПГС» Кредит 23. 3 «Вспомогательное производство УММ» - списаны расходы УММ - 144 тыс. руб.;

Дебет 20.1 «ММ» Кредит 25.1 «Общепроизводственные расходы ММ» - списаны общепроизводственные расходы ММ - 889 тыс. руб.;

Дебет 20.2 «КПГС» Кредит 25. 2 «Общепроизводственные расходы КПГС» - списаны общепроизводственные расходы КПГС - 645 тыс. руб.;

Дебет 90.2 «Себестоимость СМР» Кредит 26 - 1 276 тыс. руб.

Определим финансовый результат в таблице 5.

Таблица 5 - Основные бухгалтерские записи по определению финансового результата АО «Группа ДСМ» за 2018 год, тыс. руб.

|

Наименование хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

Основание для бухгалтерской записи |

|

|

дебет |

кредит |

|||

|

Заказ №1 |

||||

|

Отражена выручка |

17 250 |

62.1 |

90.1 |

Договор, Акт выполненных работ |

|

Зачтен аванс, ранее полученный от заказчика |

6 900 |

62.2 |

62.1 |

Бухгалтерская справка |

|

Начислен НДС |

2 631,36 |

90.3 |

68.2 |

Счет-фактура |

|

Зачтен НДС по ранее оплаченным суммам аванса |

1052,54 |

68.2 |

62.2 |

Запись книги продаж |

|

Списаны прямые расходы |

13 724,40 |

90.2 |

20(1) |

Бухгалтерская справка |

Таким образом, финансовый результат рассматриваемой организации формируется за счет основной и прочей деятельности. К основной деятельности относится реализации произведенной продукции, учет операций производится по счету 90 «Продажи». Прочие доходы и расходы отражаются на счете 91 «Прочие доходы и расходы». Финансовый результат по всей финансово-хозяйственной деятельности формируется на счете 99 «Прибыли и убытки».

Инвентаризация в АО «Группа ДСМ» проводится в соответствии с приказом Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Расчет по страховым взносам в ФНС и ФСС подается ежеквартально не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Сдача расчета по страховым взносам в 1 квартале 2019 года по компании была сдана вовремя до 30 апреля 2019.

В ФНС квартальная отчетность по страховым взносам сдается по форме – КНД 1151111, она заполняется по всем сотрудникам и содержит следующую информацию: сведения о физическом лице, сводные данные об обязательствах плательщика страховых взносов, персонифицированные сведения о застрахованных лицах. Данные по взносам на травматизм, включаются в отчет 4-ФСС РФ.

Для исчисления базы, суммируются все выплаты работнику с начала года. В расчет не включают необлагаемые взносами выплаты, например, такие как социальные пособия или материальная помощь в установленных пределах и др. (ст. 422 НК РФ).

Произведем расчет страховых отчислений для АО «Группа ДСМ» за 6 квартал 2019 года.

Таблица 6 - Сумма начисленных взносов во внебюджетные фонды, руб.

|

Месяц |

Сумма взносов во внебюджетные фонды |

ОПС (22%) |

ОМС (5,1%) |

ОСС (2,9%) |

|

Январь |

1115832 |

848639 |

196730 |

70463 |

|

Февраль |

1142445 |

857828 |

198860 |

85757 |

|

Март |

1190060 |

914120 |

211909 |

64031 |

|

Итого |

3448337 |

2620587 |

607499 |

220251 |

Общая сумма начисленных взносов во внебюджетные фонды за 1 квартал 2019г. составила 3448337 руб., из них наибольшую сумму компания выплатила в марте (1190060 руб.).

Графическое изображение динамики выплат по страховым взносам компании за 1 квартал 2019 г. представлено на рисунке 3.

Рисунок 3 – Динамика начисленных страховых взносов компании «Группа ДСМ» за 1 квартал 2019 г.

На рисунке наглядно видно, что налоговая нагрузка в марте 2019г. для компании возросла порядка на 4,17% по сравнению с предыдущим месяцем.

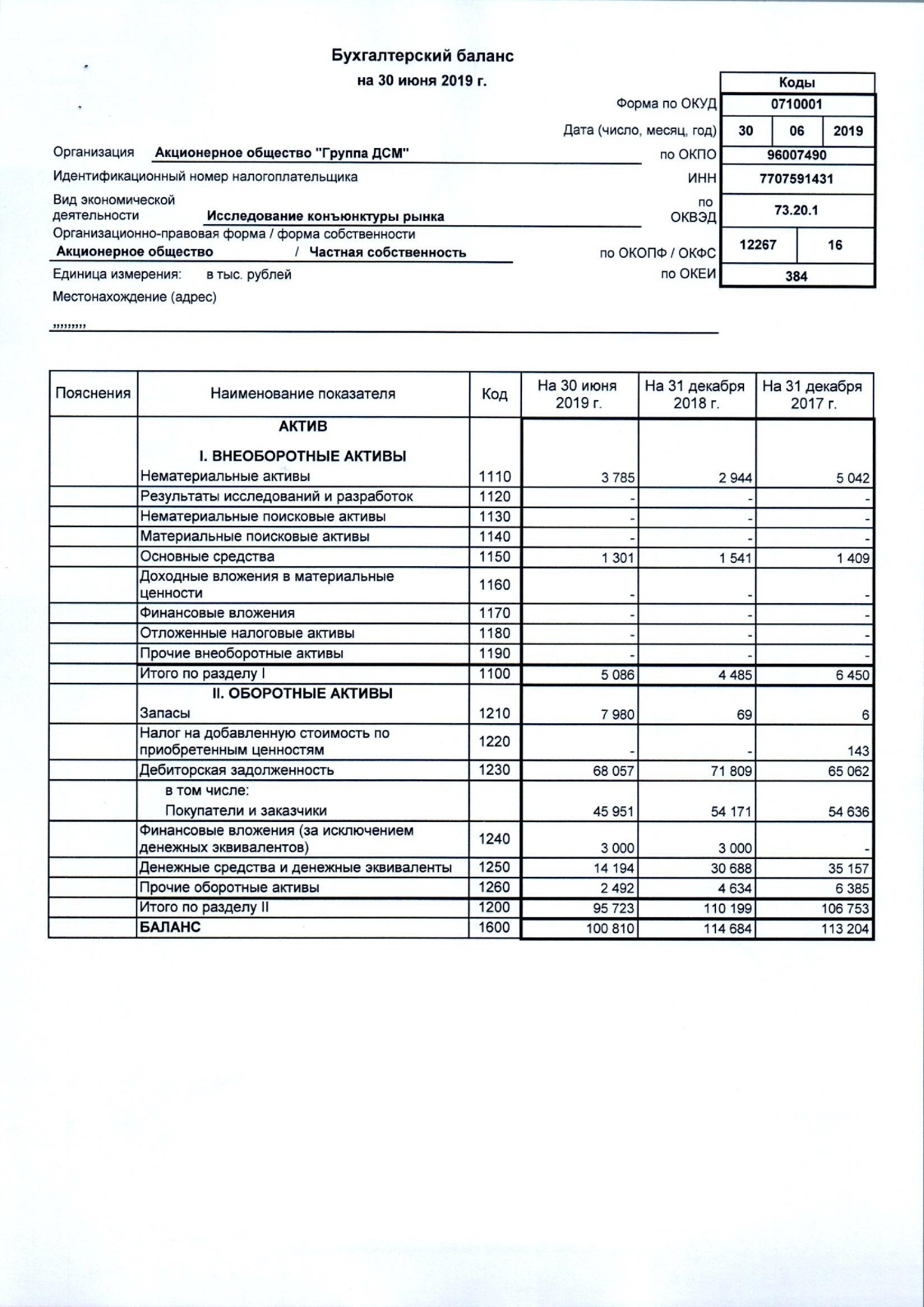

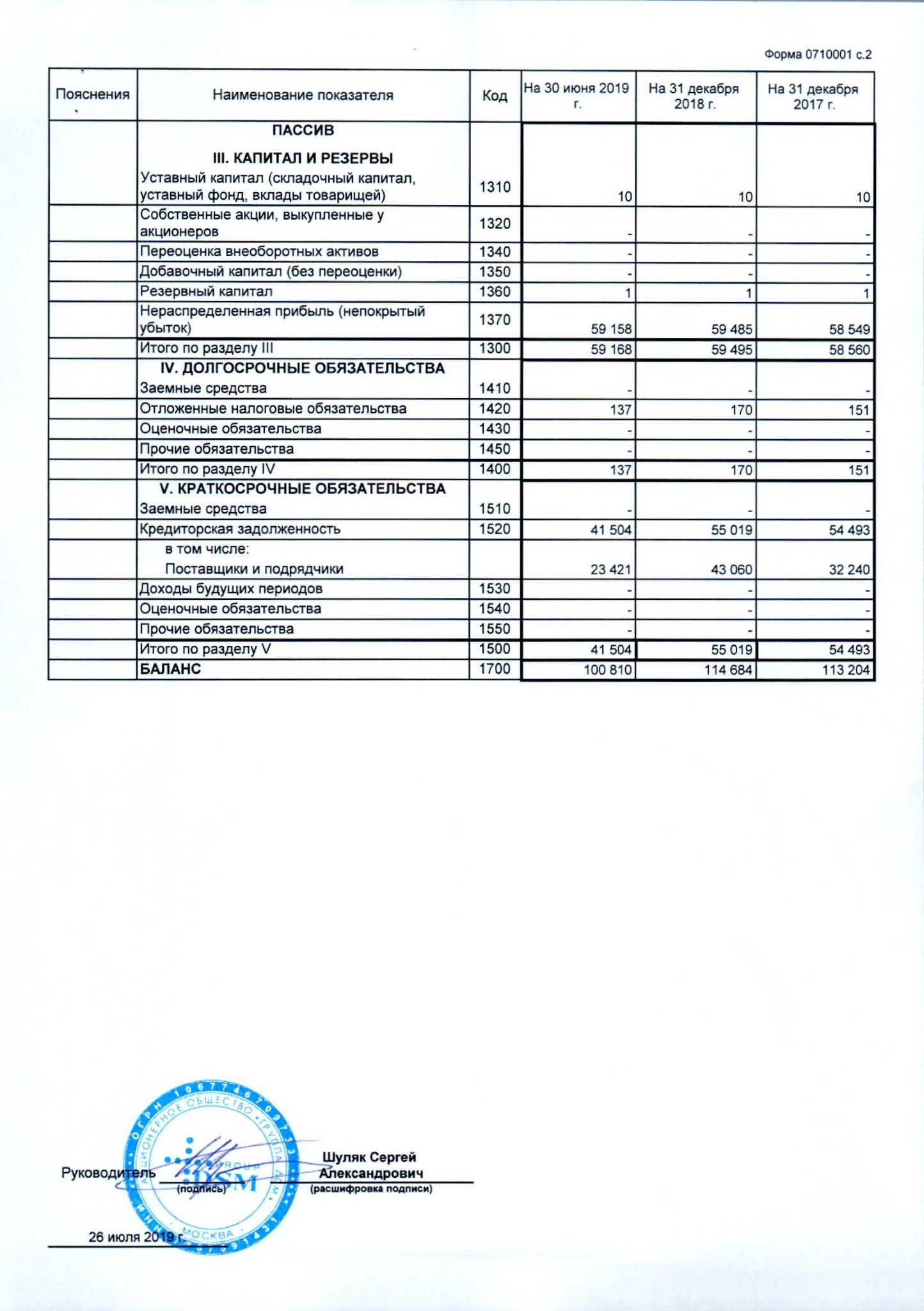

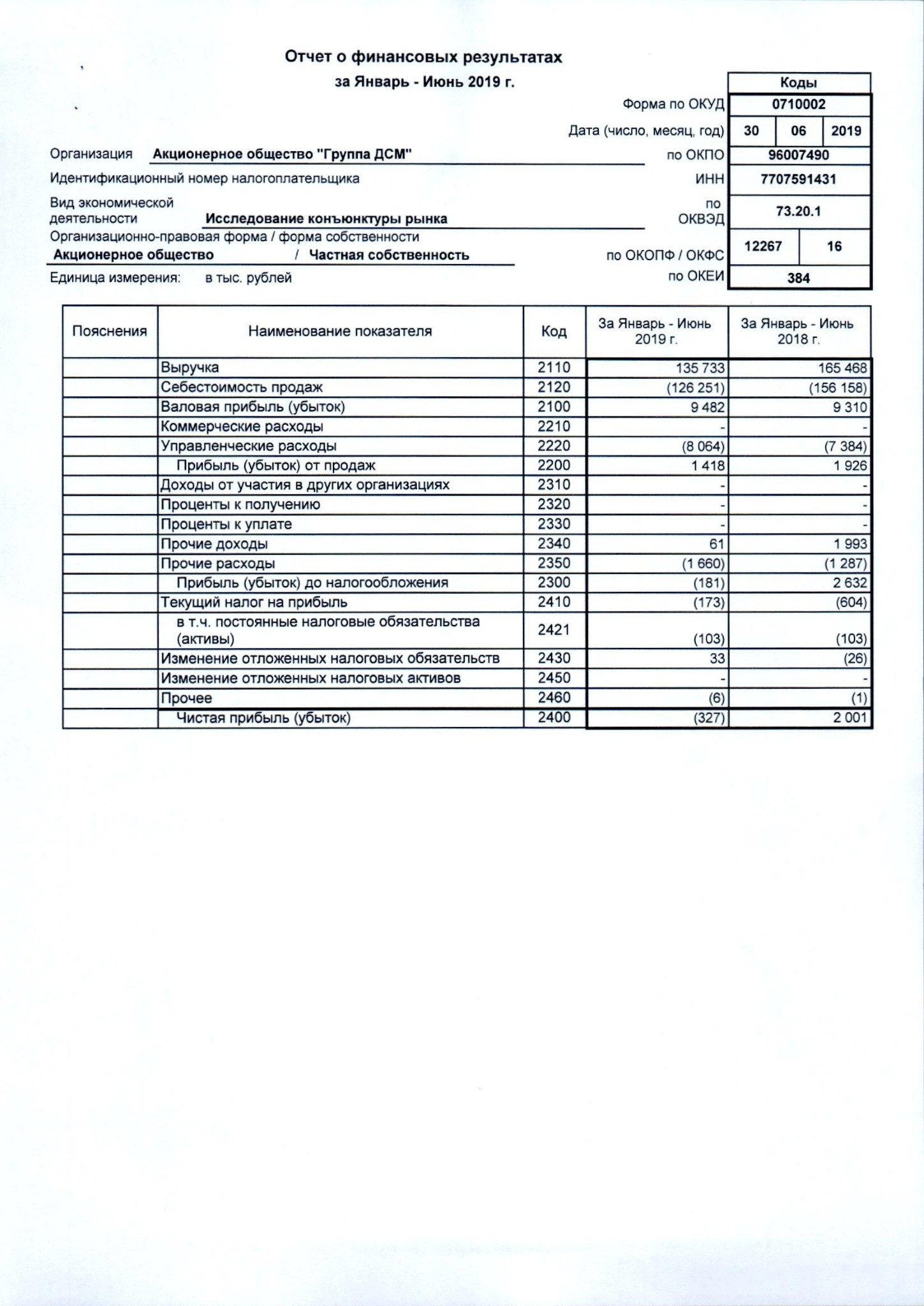

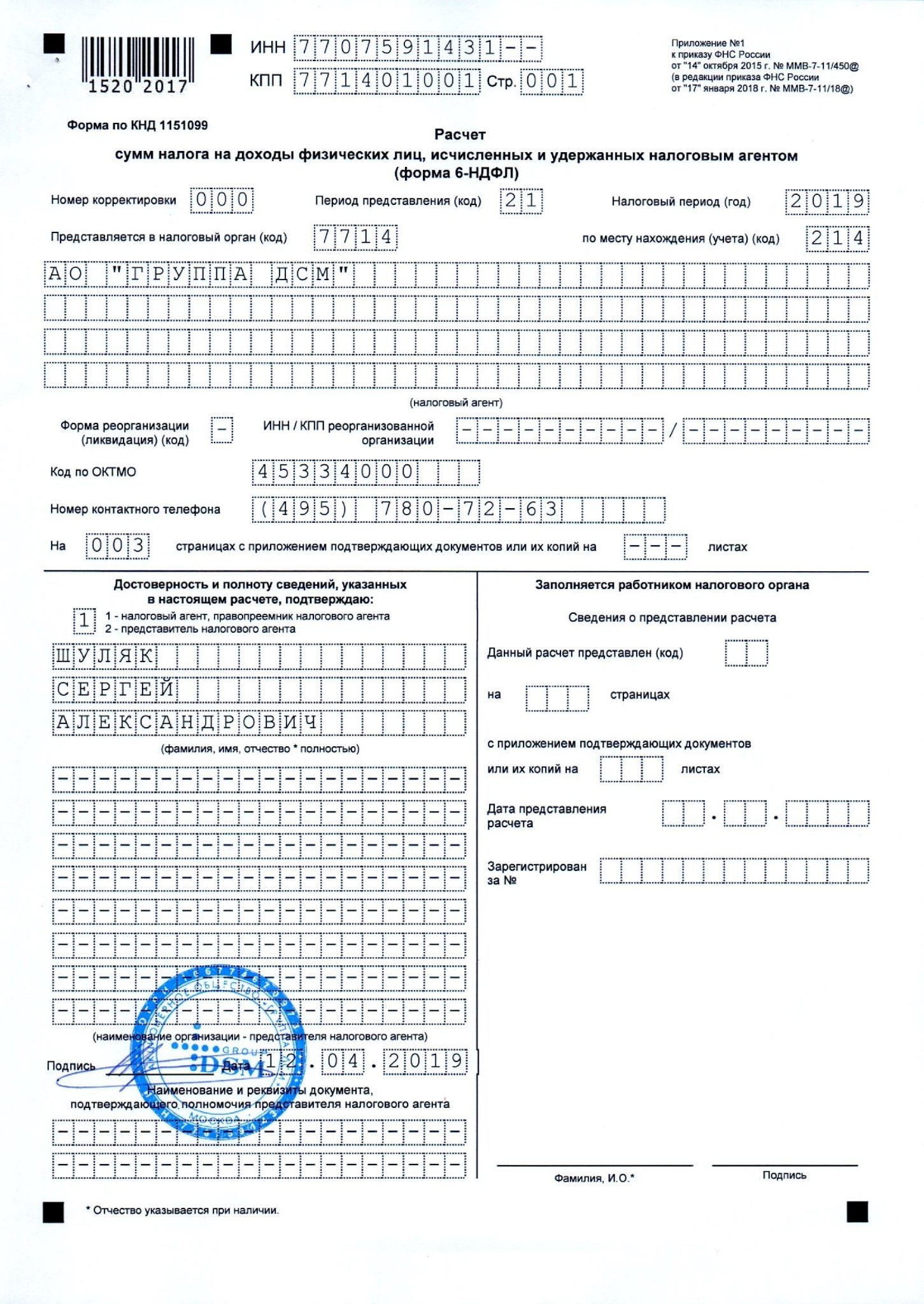

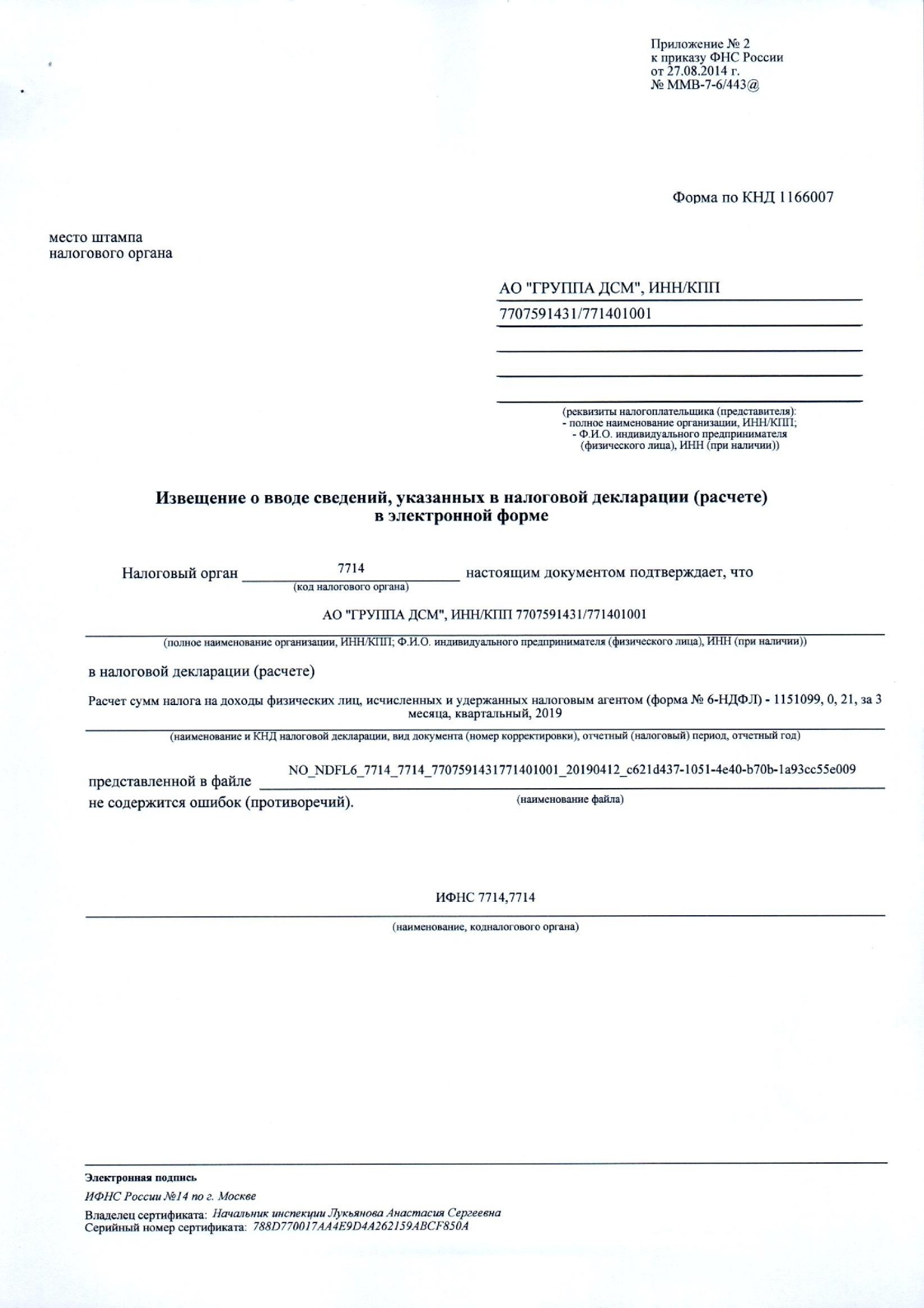

Налоговые декларации по страховым взносам в ФНС и ФСС для АО «Группа ДСМ». Результаты работы представлены в приложениях к Отчету: Приложение № 1 (ФНС), Приложение № 2 (ФСС).

В рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг АО «Группа ДСМ» является налоговым агентом, а сотрудники данной организации – налогоплательщиками.

Согласно п. 1 ст. 226 НК РФ каждый работодатель, будучи налоговым агентом, должен исчислить, удержать и перечислить в бюджет НДФЛ с зарплаты своих работников.

Налоговая база по доходам работников, облагаемым по ставке 13%, рассчитывается работодателем, по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ).

Исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) налоговый агент проводит один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 НК РФ. Порядок, место и сроки выплаты заработной платы регулируются ст. 136 ТК РФ.

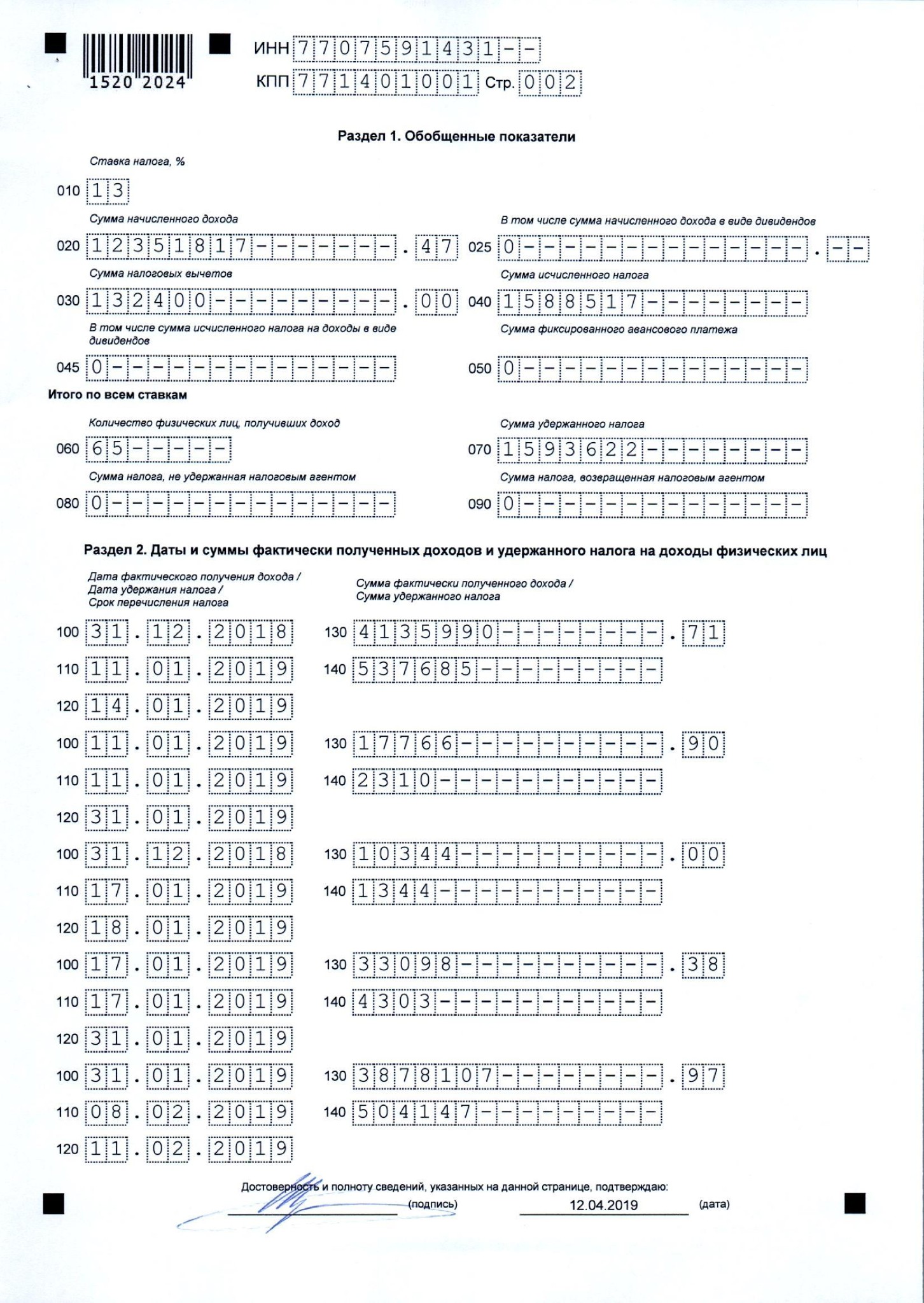

В таблице 7 представлен расчет НДФЛ по сотрудникам компании за 1 кв. 2019г, 1 полугодие 2019г.

Таблица 7 - Информация по начисленному НДФЛ компании за 1 полугодие 2019г.

|

Период |

Облагаемая доход |

Кол-во сотрудников |

Сумма налогового вычета |

НДФЛ |

|

1 кв.2019г. |

12351817 |

65 |

132400 |

1588517 |

|

1 пол. 2019г. |

25440079 |

71 |

155000 |

3287053 |

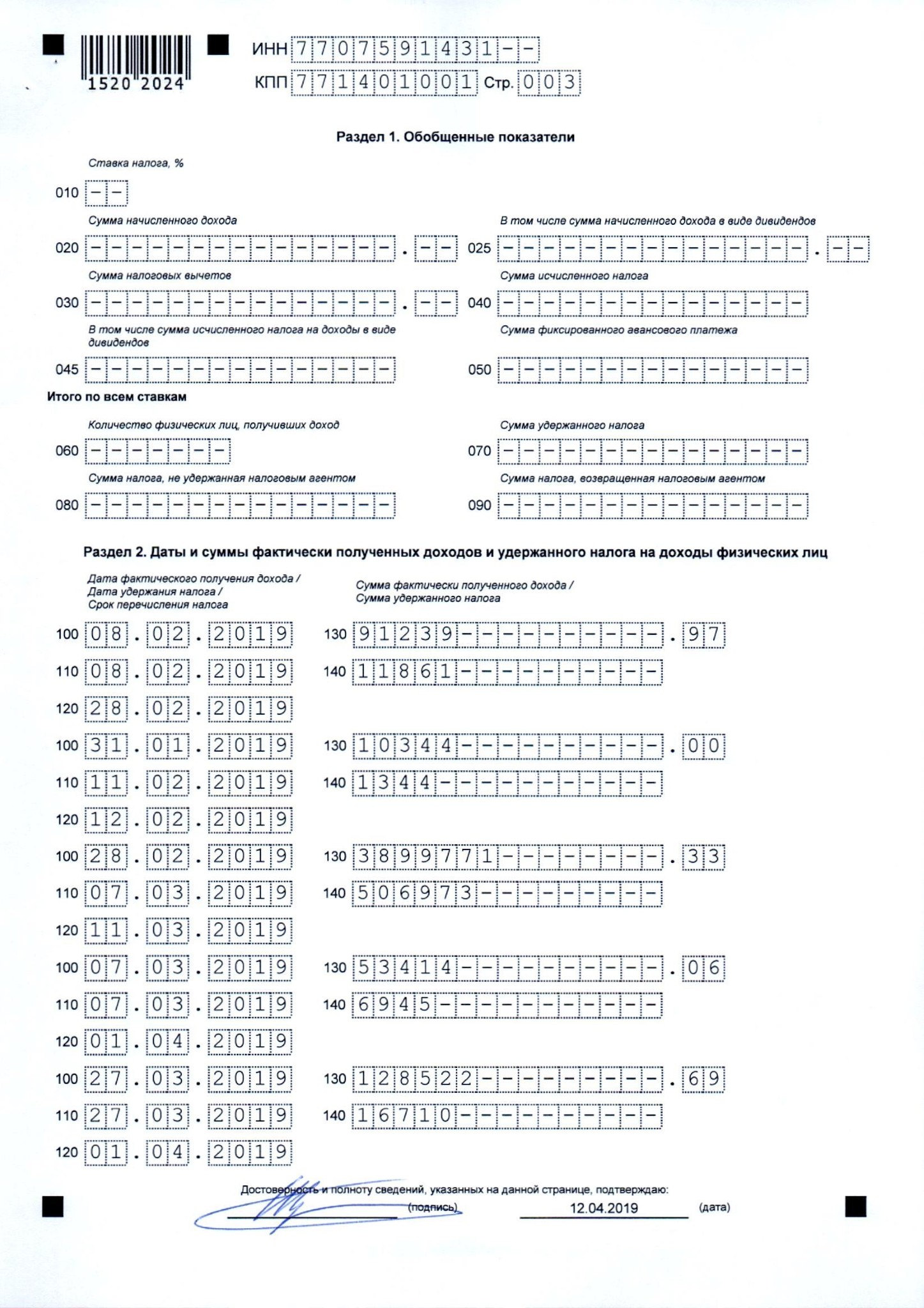

Декларация НДФЛ за 1 полугодие 2019г. сдана вовремя 31.07.2019г.

Декларация НДФЛ за 1 квартал 2019г. представлен в Приложении № 3 к Отчету.

Таким образом, на примере компании АО «ДСМ Групп» были рассмотрены особенности бухгалтерского учета труда и заработной платы, особенности начисления налогов и обязательных страховых платежей. Стоит отметить, предприятие четко соблюдает требования законодательства в области управления трудовыми отношениями, вовремя и в полном объеме начисляет заработную плату своим сотрудникам, соблюдает все требования в области создания нормальных условий труда и отдыха.

2.3 Оценка кадровой стратегии на предприятии

В рамках анализа и оценки кадровой составляющей компании проанализируем структуру и состав персонала, условия труда и степень удовлетворенности персонала своим рабочим местом, материальным обеспечением, наличия благоприятной и доброжелательной атмосферы в коллективе. Данный анализ позволяет выявить потенциальные риски в системе кадровой стратегии компании как элемента экономической безопасности сотрудников АО «Группа ДСМ» и их профессиональных интересов.

Общее количество работников компании составляет 66 человек.

Проведем систематизацию персонала по признакам, определяющим степень квалификации, пола, возраста (таблица 8).

Таблица 8 – Анализ персонала АО «Группа ДСМ» по категориям

|

Категории персонала |

Ч |

численность, чел. |

Структура, % |

|||

|

2017 г. |

2018 г. |

Изменения |

2017 г. |

2018 г. |

Изменения |

|

|

Административно-управленческий персонал (руководители) |

12 |

7 |

-5 |

20,0 |

10,0 |

-10,0 |

|

Специалисты |

17 |

20 |

2 |

30,0 |

30,0 |

0,0 |

|

Рабочие |

29 |

40 |

11 |

50,0 |

60,0 |

10,0 |

|

Итого: |

58 |

66 |

8 |

100,0 |

100,0 |

0,0 |

Значительных изменений в численности и структуре по категориям не произошло за два года, в 2018 прибавилось 8 штатных единиц совокупно. С разбивкой по категориям сотрудников: сокращение численности административно-управленческого персонала составило 5 человек, рост численности специалистов составил 2 чел., рабочих – увеличение произошло на 11 человек. Наибольший удельный вес в структуре персонала предприятия занимают рабочие – более 60%, при этом прирост по сравнению с 2017 годом составил +10%. Наименьшую долю занимает категория административного персонала – 10%, при этом сокращение по сравнению с 2017 годом составило 10%.

Таблица 9– Анализ состава персонала по образованию

|

Образование |

Ч |

исленность, чел. |

Структура, % |

|||

|

2017 г. |

2018 г. |

Изменения |

2017 г. |

2018 г. |

Изменения |

|

|

Высшее |

17 |

13 |

-5 |

30,0 |

19,0 |

-11,0 |

|

Среднееспециальное |

9 |

7 |

-1 |

15,0 |

11,0 |

-4,0 |

|

Начальноепрофессиональное |

9 |

13 |

5 |

15,0 |

20,0 |

5,0 |

|

Среднее |

23 |

33 |

10 |

40,0 |

50,0 |

10,0 |

|

Итого: |

58 |

66 |

8 |

100,0 |

100,0 |

0,0 |

Исходя из анализа состава персонала по образованию (таблица 13), видно, что изменился уровень образования в худшую сторону. Добавились 10 человек со среднем и 5 человек с начальным профессиональным образованием. Количество персонала предприятия с высшим образованием сократилось на 5 человек.

Проведем анализ персонала по возрасту (таблица 10).

Таблица 10 – Анализ состава персонала по возрасту

|

Возраст |

Ч |

исленность, чел. |

Структура, % |

|||

|

2017 г. |

2018 г. |

Изменения |

2017 г. |

2018 г. |

Изменения |

|

|

До 20 |

4 |

6 |

2 |

7,0 |

9,0 |

2,0 |

|

21-30 |

7 |

7 |

0 |

13,0 |

11,0 |

-2,0 |

|

31-40 |

11 |

13 |

2 |

20,0 |

20,0 |

0,0 |

|

41-50 |

17 |

18 |

1 |

30,0 |

27,0 |

-3,0 |

|

50 и свыше |

17 |

22 |

5 |

30,0 |

33,0 |

3,0 |

|

Итого: |

58 |

66 |

8 |

100,0 |

100,0 |

0,0 |

По данным таблицы 10 самая многочисленная возрастная группа – от 21 года до 40 лет. Самая малочисленная группа – до 20 лет, так как на предприятии нет условий учиться и работать, сессии не оплачиваются, отпуска на время учебы не предоставляются. Также увеличились сотрудники в возрасте более 50 лет. По отношению к 2018 году увеличилось количество сотрудников в возрасте от 21 года до 40 лет.

Проведем анализ персонала по полу (таблица 11).

Таблица 11 – Анализ состава персонала по полу

|

Пол |

Ч |

исленность, чел. |

Структура, |

|||

|

2017 г. |

2018 г. |

Изменения |

2017 г. |

2018 г. |

Изменения |

|

|

Мужчины |

45 |

56 |

11 |

78,0 |

85,0 |

7,0 |

|

Женщины |

13 |

10 |

-3 |

22,0 |

15,0 |

-7,0 |

|

Итого: |

58 |

66 |

8 |

100,0 |

100,0 |

0,0 |

Исходя из таблицы 11 на предприятии преобладает мужской персонал, изменения за два года произошли незначительные.

Анализ кадрового состава АО «Группа ДСМ» показал, что в организации преобладает мужской персонал (85 % от общего количества сотрудников). Работники со среднем и начальным профессиональным образованием составляют 70% и основная категория сотрудников – это рабочие основного производства, 60% от общего количества.

Главной целью кадровой политики АО «Группа ДСМ» является достаточное обеспечение компании персоналом, имеющим необходимые квалификацию и опыт, и рациональное использование кадров. Наиболее грамотное управление персоналом способствует увеличению объема продаж компании, повышению эффективности и увеличению размера полученной прибыли.

Специалист по кадрам контролирует работу персонала и следит за возникновением кризисных ситуаций. Возможными причинами могут быть: конфликтные ситуации в трудовом коллективе, недостаток высококвалифицированных работников для решения сложных задач, недостаточная мотивация работников к более продуктивному и качественному труду.

Специалист по кадрам АО «Группа ДСМ» предпринимает меры по управлению кризисной ситуацией, ориентируется на анализ и устранение причин возникновения проблем в кадровых вопросах.

Отбор персонала производится на основе системы конкурсного отбора на вакантные должности.

В АО «Группа ДСМ» используются следующие основные источники найма:

- внутренние (прямой поиск внутри отделения);

- информация о вакансиях, которые имеются в компании, размещается на сайтах www.job.ru, www.hh.ru.

После отбора кандидата заключается трудовой договор с работником, и заполняются обязательства. В трудовом договоре, заключаемом с работником, предусматриваются условия об испытании, о неразглашении банковской и коммерческой тайн, а также, во избежание возможного конфликта интересов сторон, о порядке участия в деятельности других коммерческих организаций (в том числе в качестве учредителя).

Руководители АО «Группа ДСМ» удовлетворены своим положением в коллективе, качеством условий своего труда. В то же время, сотрудники интеллектуального труда, занимающиеся непосредственным производственным процессом, в целом недовольны имеющимися на предприятии возможностями для саморазвития и продвижения по службе, а также не удовлетворены условиями труда с нематериальной точки зрения.

Периодически в компании АО «Группа ДСМ» проводится оценка, которая предполагает:

- оценку уровня профессиональных знаний работника;

- оценку производственной деятельности работника;

- оценку личностных качеств работника исходя из требований рабочего места.

Оценка проводится по следующим критериям (показателям) на 5 – ти уровнях (по 5-ти бальной шкале). Оценочные критерии могут меняться, но их структура остается не изменой. В состав критериев оценки деятельности входят:

1. Результаты (эффективность) деятельности:

- для руководителей: личный вклад в выполнении планов предприятия; отсутствие срывов плановых и договорных обязательств; личный вклад по внедрению новой техники и технологии, совершенствование организации труда в новых экономических условиях, финансовая стабильность; благоприятный социально – психологический климат;

- для специалистов: полное и инициативное исполнение должностных обязанностей; отсутствие срывов плановых заданий; соблюдение трудовой дисциплины; личный вклад по внедрению новой техники и технологии.

Руководитель работника делает анализ его деятельности и производит обобщенную оценку по данному критерию.

2. Качество работы.

- для руководителей: умелое сочетание стилей управления; умение выбирать перспективные стратегии развития производства;

- для специалистов: сдача труда с первого предъявления; отсутствие ошибок при выполнении заданий; овладение смежными специальностями; высокая культура оформления заданий и др.

- Профессионализм оценивается, исходя из опыта или разряда работника, качества работы, отсутствия профессиональных ошибок, самостоятельности при принятии решений, обоснованности риска и др.

- Оценка личностных, то есть индивидуально – психологических качеств работника, проводится в целях определения соответствия этих качеств требованиям рабочего места.

- Оценку деятельности работников проводит непосредственный руководитель. При оценке работников данного предприятия согласно этой методике составляется лист оценки деятельности и особенностей личностных качеств работника (табл. 12).

Таблица 12 - Оценка деятельности и личностных качеств работника

|

Оцениваемые показатели |

У |

ровни оценок |

|||

|

1 |

2 |

3 |

4 |

5 |

|

|

Результаты деятельности Качество работы Профессионализм Данные психодиагностики: -нервно – психическая устойчивость -эмоциональная устойчивость -психические процессы (мышление) -склонность к риску -волевой самоконтроль -поведение при конфликтной ситуации -способность к самоконтролю -уровень интеллектуального развития |

+ + + + |

+ + + + + + |

+ |

||

В этом листе проставляется знак «+» в соответствующей графе оценки. После подсчитывается средняя оценка. Лист подписывает аттестуемый специалист. Таким образом, согласно приведенного примера оценки средний бал составил 3,7. Сотрудники получившие высшие баллы зачисляются в резерв на руководящие должности. В дальнейшем составляется индивидуальный план профессионального роста сотрудника, зачисленного в резерв на руководящие должности.

В рамках исследования системы стимулирования в компании был проведен опрос. В нем участвовали 30 сотрудников. Оценка результатов проводится по следующей шкале степени удовлетворенности:

Высокая 0,7 - 1,0

Средняя 0,4 - 0,7

Низкая 0,0 - 0,4

Таблица 13 - Степень удовлетворенности персонала системой материального стимулирования

|

№ |

Содержание вопроса |

Доля уд. ответов от общего числа работников |

Индекс удовлетв. |

Степень удовлетв. |

|

1 |

Факторы ожидания |

|||

|

1а |

Ожидаете ли вы, что ваша успешная работа приведет к желаемому результату |

71% |

0,71 |

Высокая |

|

1б |

Считаете ли вы, что полученные результаты приведут к ожидаемым вознаграждениям за этот результат |

58% |

0,58 |

Средняя |

|

1в |

Представляет ли ценность для вас получаемое вознаграждение |

80% |

0,8 |

Высокая |

|

2 |

Факторы справедливости |

|||

|

2а |

Известен ли вам размер вознаграждения ваших коллег, получаемого за работу, аналогичную той, которую выполняете вы |

40% |

0,4 |

Средняя |

|

2б |

Ваша реакция на сведения о более высокой оплате труда за аналогичную работу в вашем подразделении или в другом |

24% |

0,24 |

Низкая |

|

2в |

Как вы оцениваете отношение к себе как к работнику со стороны руководства по получаемому вознаграждению |

29% |

0,29 |

Низкая |

|

2г |

Какова ваша комплексная оценка получаемого вознаграждения |

44% |

0,44 |

Средняя |

|

3 |

Считаете ли вы, что затраченные вами усилия на выполнение работы высокие |

49% |

0,49 |

Средняя |

|

4 |

Считаете ли вы себя способным работником |

91% |

0,91 |

Высокая |

|

5 |

Как вы оцениваете свою роль в процессе коллективного труда на вашем предприятии |

85% |

0,85 |

Высокая |

|

6 |

Уверены ли вы в том, что получаемое вами вознаграждение справедливо по отношению к результатам вашего труда |

20% |

0,20 |

Низкая |

По данным проведенного исследования определена степень удовлетворенности системой материального стимулирования.

По результатам опроса высокой степени удовлетворенности соответствуют 4 параметра; средней - 4 и низкой - 3. Однако следует учитывать, что один параметр из среднего интервала близок к нижней границе по значению оценочной шкалы, и, следовательно, могут быть отнесены к низкой степени удовлетворенности [14].

В системе мотивации персонала заработная плата в полной мере не выполняет своей стимулирующей функции, так как работники не довольны уровнем заработной платы на предприятии.

Таким образом, система материального стимулирования в АО «Группа ДСМ» оценивается как удовлетворительная.

Анализ нематериального стимулирования в АО «Группа ДСМ»

Еще одним важным фактором стимулирования является моральное стимулирование. Анализ проводился методом анкетирования работников. В анкете озвучивались параметры морального стимулирования, характеризующие психологические, социальные и моральные качества трудовой деятельности.

В опросе участвовали 30 сотрудников.

По данным проведенного исследования определена степень удовлетворенности системой морального стимулирования.

По результатам опроса высокой степени удовлетворенности соответствуют 4 параметра; средней - 4 параметров; низкой - 3 параметр [11].

Таблица 14 - Степень удовлетворенности персонала системой морального стимулирования

|

№ |

Содержание вопроса |

Доля уд. ответов от общего числа работников |

Индекс удовлетв. |

Степень удовлетв. |

|

1 |

Факторы ожидания |

|||

|

1а |

Ожидаете ли вы, что ваша успешная работа приведет к желаемому результату |

69% |

0,69 |

Высокая |

|

1б |

Считаете ли вы, что полученные результаты приведут к ожидаемым вознаграждениям за этот результат |

71% |

0,71 |

Средняя |

Продолжение таблицы 14

|

1в |

Представляет ли ценность для вас получаемое вознаграждение |

71% |

0,10 |

Высокая |

|

2 |

Факторы справедливости |

|||

|

2а |

Известен ли вам размер вознаграждения ваших коллег, получаемого за работу, аналогичную той, которую выполняете вы |

43% |

0,43 |

Средняя |

|

2б |

Ваша реакция на сведения о более высокой оплате труда за аналогичную работу в вашем подразделении или в другом |

20% |

0,2 |

Низкая |

|

2в |

Как вы оцениваете отношение к себе как к работнику со стороны руководства по получаемому вознаграждению |

35% |

0,35 |

Низкая |

|

2г |

Какова ваша комплексная оценка получаемого вознаграждения |

40% |

0,40 |

Средняя |

|

3 |

Считаете ли вы, что затраченные вами усилия на выполнение работы высокие |

47% |

0,47 |

Средняя |

|

4 |

Считаете ли вы себя способным работником |

91% |

0,91 |

Высокая |

|

5 |

Как вы оцениваете свою роль в процессе коллективного труда на вашем предприятии |

85% |

0,85 |

Высокая |

|

6 |

Уверены ли вы в том, что получаемое вами вознаграждение справедливо по отношению к результатам вашего труда |

40% |

0,40 |

Низкая |

Таким образом, степень удовлетворенности организацией и условиями труда в АО «Группа ДСМ» оценивается как низкая. Однако параметры, по которым степень удовлетворенности оценивается, как средняя близки к нижней границе индексного интервала оценки и поэтому могут быть приравнены к низкой степень удовлетворенности.

Показатели степени удовлетворенности говорят о неэффективной организации труда, неэффективной системе морального стимулирования и мотивирования труда и необходимости ее совершенствовать.

В результате анализа выяснилось, что высокой степени удовлетворенности системой морального и материального стимулирования соответствуют интервалы, характеризующие ожидания. А средней и низкой, характеризующие отношение работников к существующим системам морального и материального стимулирования. Прежде всего, они не удовлетворены существующей системой вознаграждения и условиями труда.

2.4 Выработка направлений совершенствования системы управления

В качестве рекомендаций в рамках повышения эффективности управления кадрами на предприятии и снижения риска не достижения целей кадровой стратегии несколько главных направлений:

- Предупредительная работа с персоналом.

В компании к работникам, имеющим доступ к коммерческой (в том числе конфиденциальной) информации и к денежным средствам относятся, прежде всего, работники бухгалтерии, менеджера, лица, имеющие право распоряжения печатями, бланками. Так как на предприятии нет службы безопасности, данный контроль осуществляет директор компании. В ходе работы с персоналом он должен проверять не только хранение сотрудниками коммерческой тайны, но и отношение их своим служебным обязанностям, аккуратность в обращении с документами, излишний “интерес” к другим подразделениям. Индикаторами в выявлении конкретных работников, осуществляющих разглашение конфиденциальной информации, занимающихся хищением денег, либо совершающих другие неправомерные действия, угрожающие экономическому положению фирмы, являются следующие:

- внезапный активный интерес к конфиденциальной информации, деятельности других подразделений;

- изменение поведения работника в общении с коллегами, в разговорах, появление неуверенности, страха;

- резкое увеличение расходов работника, приобретение дорогостоящих товаров, недвижимости и пр.;

Потенциальными правонарушителями являются сотрудники:

- имеющие значительные материальные затруднения;

- имеющие склонность к азартным играм;

- склонные к пьянству, наркотической зависимости;

- имеющие тяжело больных близких родственников;

- часто меняющие место работы;

- психически неуравновешенные.

2) Проверка контрагентов.

Важнейшей функцией руководства компании является всесторонняя проверка потенциальных кандидатов на должность. Причины, которые снижают надежность контрагента и могут явиться основаниями для отказа от подписания договора с ним:

- отсутствие требуемого опыта, уровня профессиональной подготовки;

- личные качества кандидата, способность подстраиваться, учитывать интересы коллектива, сплоченность коллектива и нацеленность на общий результат;

- отсутствие судимости, фактов привлечения к уголовным и иным делам в сфере мошенничества;

- проверка корректности всех данных в ходе заполнения анкеты кандидатом.

Кроме того, в рамках повышения уровня безопасности сотрудников является планирование документооборота и назначение ответственных лиц за исполнение.

В таблице 15 представлен план оценки эффективности процесса формирования кадровой стратегии в рамках снижения рисков внутреннего контроля.

Таблица 15 – План формирования стратегии при управлении персоналом компании в рамках обеспечения экономической безопасности

|

Мероприятия |

Период реализации |

Ответственные лица |

Документы |

||

|

1. Проверка наличия на предприятии кадровой стратегии, качества компонентов стратегии и ее элементов |

01.03.2020-01.05.2020 |

Главный бухгалтер |

Отчет об исполнении |

||

|

2. Проведение мониторинга удовлетворенности персонала условиями труда, материальными выплатами и нематериальным поощрением сотрудников |

01.03.2020-01.04.2020 |

Главный бухгалтер |

Отчет об исполнении |

||

|

3.1. Проверка управленческой информации при планировании потребности в персонале; 3.2. Проверка степени соответствия процесса планирования потребности в персонале внутренним документам организации |

01.03.2020-01.06.2020 |

Главный бухгалтер |

Отчет об исполнении |

||

|

4. Проверка управленческой информации при планировании квалификационных требований к персоналу |

01.03.2020-01.05.2020 |

Главный бухгалтер |

Отчет об исполнении |

||

|

5. Проверка степени соответствия процесса отбора персонала внутренним документам организации |

01.03.2020-01.06.2020 |

Главный бухгалтер |

Отчет об исполнении |

||

|

6. Проверка существующей процедуры развития персонала как элемента кадровой стратегии организации |

01.04.2020-01.07.2020 |

Главный бухгалтер |

Отчет об исполнении |

||

|

7. Проверка системы оценки персонала и процедуры формирования кадрового резерва |

01.07.2020-01.10.2020 |

Главный бухгалтер |

Отчет об исполнении |

||