Оборотные активы предприятия. Основы организации оборотных активов промышленного предприятия

Содержание:

ВВЕДЕНИЕ

Оборотные активы предприятий имеют двойственную экономическую природу. С одной стороны, они представляют собой часть имущества, воплощенного в материально-производственных запасах, незавершенном производстве, остатках денежных средств и финансовых вложениях. С другой — это часть капитала, обеспечивающая непрерывность процесса производства и реализации продукции (работ, услуг).

Оборотные активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного операционного цикла.

Состав оборотных активов — это совокупность образующих их элементов.

Оборотные активы в сфере производства (оборотные производственные фонды) включают предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части), незавершенное производство и расходы будущих периодов. Основное назначение оборотных активов в сфере производства — обеспечение непрерывного и ритмичного процесса производства.

Оборотные активы в сфере обращения (фонды обращения) — средства компании, вложенные в запасы готовой продукции; товары отгруженные, но не оплаченные; средства в расчетах и денежные средства в кассе и на счетах. Их основное назначение — обеспечение ресурсами процесса обращения.

В практике финансового анализа зачастую необходимо знать величину чистых оборотных активов (чистого рабочего капитала). Она характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала. Совершенствование механизма управления оборотным капиталом предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансиста занимает управление оборотным капиталом. Одним из наиболее существенных факторов, определяющих эффективность операционных расходов является размер товарных запасов. Идеальным состоянием для ведения бизнеса должно быть отсутствие каких-либо товарных запасов при полном обеспечении производственного процесса всеми необходимыми компонентами, но очевидно, что практика исключает данное «идеальное состояние». Так, в силу ряда объективных причин, для большинства предприятий рыбной отрасли добиться полного отсутствия товарных "излишеств" не представляется возможным. И если от запасов нельзя избавиться, то ими необходимо управлять. Запасы часто используются как критерий суждения об эффективности планирования, производства и управления в целом в компании. Основной мотив управления запасами - формирование «буфера» для нейтрализации колебаний в поставках и спросе.

Вышеперечисленное объясняет актуальность выбранной темы в современным условиях.

Цель курсовой работы - на основании комплексного экономического анализа обосновать и предложить к реализации мероприятия по повышению эффективности управления оборотным капиталом предприятия.

Для достижения главной цели курсового исследования необходимо решить следующие задачи:

- изучить теоретические основы анализа оборотных активов предприятия;

- оценить состояние и эффективность использования оборотных активов на примере конкретной организации;

- определить потребность в оборотных активах предприятия;

- выявить возможности повышения эффективности использования оборотных активов.

Предметом исследования являются оборотные активы промышленного предприятия.

В качестве объекта исследования выбрано рыбопромышленное предприятие ООО «Астраханский рыбный промысел».

Данная тема на протяжении долгого времени изучалась различными экономистами и финансистами, а также специалистами по финансам и финансовому менеджменту. Над ней работали: Шеремет А.Д., Ионова А.Ф. Черняк В.З., Стажкова М.М., Слепов В.А., Громова Е.И., Савицкая Г.В., Пятов М.Л., Олюнин В.И., Воробьев А.В., Маслова И.А., Пчеленок Н.В., Кацун В.П., Ильенкова С.Д., Заров В.Г., Герчикова И.Н., Балабанов И.Т. и др.

Наиболее широко и остро тема анализа оборотных активов очерчена в работах: Бердниковой Т.Б. "Анализ и диагностика финансово-хозяйственной деятельности предприятия", Ефимовой О.В. "Как анализировать финансовое положение предприятия", Дубровина И.А., Есиной А.Р., Стукановой И.П. "Экономика и организация производства", Маркарьяна Э.А., Герасименко Г.П. "Финансовый анализ", Ковалёва В.В. "Управление активами фирмы"

Тема данной курсовой работы наиболее актуальна и значима для предприятия ООО «Астраханский рыбный промысел», так как оборотный капитал обеспечивает непрерывность производства и реализации продукции предприятия рыбной отрасли. А это приводит к получению высокой прибыли. Для данного предприятия необходимо определить, сколько, например, запасов необходимо заготовить, так как сверхплановые запасы приводят к «замораживанию производства», возникают проблемы с ликвидностью и так далее, и наоборот, недостаток сырья отрицательно сказывается на экономическом положении предприятия, так как растут цены за срочность поставок, также немаловажным является проблема управления дебиторской задолженностью, что может также негативно сказаться на устойчивости предприятия.

Основными источниками информационных данных к курсовой работе являются данные финансовой бухгалтерской отчетности ООО «Астраханский рыбный промысел», пояснительные записки к годовым отчетам за 2014-2015 годы, специальная литература.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

1.1. Основы организации оборотных активов промышленного предприятия

Оборотные активы — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Понятие оборотного капитала определяется его экономической сущностью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.[1. C.64]

Организация оборотного капитала является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотного капитала включает:

- определение состава и структуры оборотного капитала;

- установление потребности предприятия в оборотном капитале;

- определение источников формирования оборотного капитала;

- распоряжение и маневрирование оборотным капиталом;

-ответственность за сохранность и эффективность использования оборотного капитала.[. C.35]

Под составом оборотного капитала понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотного капитала являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

7) в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Под структурой оборотного капитала понимается соотношение между элементами в общей сумме оборотного капитала.[3. C.88]

Состав и структура оборотного капитала неодинаковы в разных отраслях и подотрослях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так для промышленных предприятий характерной чертой является то, большую часть в их оборотном капитале занимают запасы товарно-материальных ценностей и дебиторская задолженность.[23. C. 48]

Одним из основных принципов организации оборотного капитала является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотного капитала является одной из причин кризисного состояния платежно-расчетной дисциплины.

Важнейшим принципом правильной организации оборотного капитала является использование его строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже - расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.[27. C. 54]

Важным принципом организации оборотного капитала является обеспечение сохранности оборотных средств, рационального использования и ускорения оборачиваемости. Организация оборотного капитала предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

1.2. Анализ эффективности использования оборотных активов в производственной деятельности

Для оценки скорости оборота оборотных активов капитала в целом рассчитывают коэффициент оборачиваемости (Ко) — отношение выручки от реализации без НДС и акцизов (В ) к средней величине оборотных средств (ОБС ) за период по формуле 1.1:

Ко = В : ОБС, ОБС = (ОБСн + ОБСк) * 0,5 (1.1)

где ОБС, ОБСн, ОБСк - соответственно средняя величина оборотных средств за период на начало и конец периода.

Значение коэффициента оборачиваемости характеризует эффективность использования оборотных активов, увеличение показателя в динамике свидетельствует об улучшении использования оборотных активов в целом.

Для оценки продолжительности одного оборота в днях рассчитывают показатель — продолжительность одного оборота оборотных средств по следующей формуле:

То = 360 : Ко (1.2.)

Значение показывает, через сколько дней средства, авансируемые в оборотные активы или их составляющие, снова принимают денежную форму.

Уменьшение этого показателя в динамике является положительным фактором.

Для оценки качества расчетов с дебиторами используют коэффициент оборачиваемости краткосрочной дебиторской задолженности, значение которого характеризует скорость возврата денежных средств за товары, проданные в кредит, увеличение этого показателя в динамике свидетельствует об улучшении работы с дебиторами, эффективности политики цен.[5. C.64]

Коэффициент оборачиваемости и продолжительность оборота рассчитываются по формулам 3, 4:

Ко(КДБЗ) = В : КДБЗ (1.3)

где КДБЗ – краткосрочная дебиторская задолженность.

То(КДБЗ) = КДБЗ : В х 360 (1.4)

Коэффициент оборачиваемости общей дебиторской задолженности (Ко(ДБЗ)), включающей краткосрочную дебиторскую задолженность и долгосрочную дебиторскую задолженность рассчитывается по формуле 1.5:

Ко(ДБЗ) = В : (КДБЗ + ДДБЗ) (1.5)

где – ДДБЗ – долгосрочная дебиторская задолженность.

По балансовой отчетности определяется как: ф. 2, стр. 010 : (ф. 1 (0,5 * (стр. 230н + стр. 230к + стр. 240н + стр. 240к)).

Продолжительность одного оборота [27] по формуле 1.6:

То(ДБЗ) = 360 / Ко(ДБЗ) (1.6)

Коэффициент оборачиваемости денежных средств рассчитывается по формуле 7:

Ко(ДС) = В : ДС (1.7)

Где ДС – денежные средства.

Значение показателя показывает, сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации, совершили оборотов.

Продолжительность оборота денежных средств рассчитывается по формуле 8:

То(ДС) = 360 : Ко(ДС) (1.8)

С помощью этих показателей оценивают деловую активность организации в использовании денежных средств.[20. C. 29]

Снижение оборачиваемости и рост среднего срока оборота денежных средств свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых - обслуживание производственно-хозяйственного оборота предприятия.[4. C.77]

Для оценки уровня использования запасов в основной деятельности используют коэффициент оборачиваемости запасов, он характеризует эффективность использования запасов, показывает скорость списания запасов в связи с продажей товаров, продукции, услуг. Расчет осуществляется по формулам 1.9, 1.10:

Ко(ЗАП) = В : ЗАП (1.9)

где ЗАП – запасы.

Продолжительность оборачиваемости запасов с учетом выручки То(ЗАП):

То(ЗАП) в = ЗАП : В х 360 (1.10)

Увеличение значения показателя в динамике свидетельствует об улучшении организации запасов на предприятии, повышении спроса на продукцию предприятия, снижении затоваренности и т. п. Снижение оборачиваемости запасов является основанием для проведения тщательного анализа организации производственно-хозяйственных процессов, организации маркетинговой деятельности и т. д.[6. C.92]

В условиях нормально функционирующей рыночной экономики рациональная величина оборачиваемости материальных запасов производственных организаций составляет 4-8 раза в год, соответственно, продолжительность оборота - от 45 до 90 дней;

Расчет оборачиваемости запасов может быть уточнен, если вместо выручки от продаж использовать себестоимость реализованной продукции. В этом случае оборачиваемость запасов рассчитывается по формуле 1.11:

Ко (ЗАП) = С : ЗАП (1.11)

где С –себестоимость реализованных товаров, продукции, работ, услуг.

Для проведения анализа использования материальных оборотных активов используются данные балансовой отчетности.[7. C.44]

Анализ проводится по схеме:

- расчет коэффициентов оборачиваемости и продолжительности оборота запасов;

- оценка динамики изменения уровней использования;

- оценка влияния изменения основных факторов на уровень использования материальных оборотных средств;

- учет результатов факторного анализа при планировании уровня запасов.[31. C. 80]

Для поддержания непрерывности производственного процесса по всем стадиям производства необходим оборотный капитал или оборотные средства, которые полностью переносят свою стоимость на вновь созданную продукцию. Обоснование потребности в основных средствах для финансирования текущей деятельности должно быть основано на учете продолжительности операционного цикла организации, который состоит из совокупности этапов:

- приобретение сырья и материалов за наличные средства и безналичную оплату счетов поставщиков;

- производственную обработку сырья и материалов, выплату заработной платы;

- переход продукции в процессе производства из категории «незавершенное производство» в категорию «готовая продукция»;

- реализация готовой продукции и выставление счетов покупателям;

- поступление наличных денег от покупателей.[8. C. 114]

Такой цикл за отчетный период многократно повторяется, так как элементы оборотного капитала являются непрерывной частью потока хозяйственных операций. Все этапы цикла тесно связаны между собой, изменение на одном этапе ведет к изменениям на каждом последующем этапе. Покупка сырья и материалов ведет к увеличению производственных запасов и кредиторской задолженности, производство ведет к росту готовой продукции, а реализация продукции, в том числе в кредит, ведет к росту дебиторской задолженности и денежных средств на расчетном счете.[28. C. 65]

Продолжительность производственного цикла определяется с момента поступления материалов на склад организации, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов по формуле 1.12:

Т(ПРЦ) = То(ПЗАП) + То(НЗПР) + То(ГПР) (1.12)

где То(ПЗАП) - продолжительность оборота производственных запасов;

То(ГПР) — продолжительность оборота готовой продукции;

То(НЗПР) - продолжительность оборота незавершенного производства.

Время от момента приобретения сырья и материалов (комплектующих) до момента поступления денег на счет предприятия от продажи продукции называют операционным, или производственно-коммерческим циклом рассчитывается по формуле 1.13:

Т(ОПЦ) = Т(ПРЦ) + То(ДБЗ) (1.13)

где То(ДБЗ) — продолжительность оборота дебиторской задолженности.

Сокращение продолжительности оборота каждого цикла является положительным фактором, приводит к снижению потребности в оборотных средствах для финансирования текущей деятельности. Сокращение происходит при уменьшении периода оборота запасов, незавершенного производства, готовой продукции, дебиторской задолженности.[11. C. 54]

Чем меньше продолжительность операционного цикла, тем меньше необходимо оборотных средств для организации бесперебойной деятельности.

Для комплексной оценки эффективности использования оборотных средств наряду с показателями оборачиваемости используют показатели рентабельности.

Для оценки рентабельности оборотного капитала воспользуемся показателями:

1) рентабельность оборотных активов в производственной деятельности - отношение прибыли от продаж (ПРП) к средней стоимости оборотных средств (ОБС) формула 1.14:

Ро = ПРП : ОБС (1.14)

2) общая рентабельность оборотных активов — отношение балансовой прибыли (БПР) к средней стоимости оборотных средств (ОБС) формула 1.15:

Рб = БПР : ОБС (1.15)

3) экономическая рентабельность оборотных активов - отношение чистой прибыли (ЧПР) к средней стоимости оборотных средств формула 1.16:

Рэ = ЧПР : ОБС (1.16)

Разрыв между значениями общей и экономической рентабельности показывает влияние налогового бремени на результаты текущей деятельности.

Рост перечисленных показателей рентабельности в динамике свидетельствует о повышении общего уровня эффективности использования оборотных активов в текущей деятельности.

Для комплексной оценки рентабельности оборотных средств также используется интегральный показатель, представляющий собой среднее геометрическое темпов роста перечисленных выше показателей формула 1.17:

ИН(Р) = [Тр(Ро) х Тр(Рб) х Тр(Рэ) ]1/3 (1.17)

где Тр – темп роста соответствующего показателя.

Если значение интегрального показателя в отчетный период больше единицы, то это свидетельствует о повышении общего уровня эффективности использования оборотных активов в процессе функционирования организации по сравнению с базисным периодом.[12. C.124]

Также для объективного управления оборотными активами и обоснованного принятия управленческих решений при планировании текущей деятельности важно оценивать влияние основных факторов на прирост финансовых результатов, рентабельности.

2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ ООО «АСТРАХАНСКИЙ РЫБНЫЙ ПРОМЫСЕЛ»

2.1. Краткая характеристика ООО «Астраханский рыбный промысел»

Общество с ограниченной ответственностью «Астраханский рыбный промысел» было создано в 1997 году.

Образованию Общества послужил пятилетний опыт работы трёх судоходных компаний в совместной деятельности по эксплуатации судов на промысле, а также в загранрейсах по перевозке рефрижераторных грузов. Хорошие деловые качества партнёров, честные и доверительные отношения сторон явились залогом успешной работы в образовании Общества.

Местонахождение предприятия: г. Астрахань, ул. Ленина, д. 20, оф. 433 , которое совпадает с почтовым адресом предприятия, указанным в учредительных документах.

На балансе предприятия числится пять рыбодобывающих судов типа «Моряна», рыбоконсервный комбинат в п. Володарский.

Предприятие арендует земельный участок в Трусовском районе по улице Дзержинского, д. 36, где расположен центральный склад.

Основными видами деятельности ООО «Астраханский рыбный промысел» являются производство рыбной продукции и оказание услуг. Основными доходами – доход от реализации рыбопродукции: рыбы мороженной, консервов в ассортименте, мороженного филе и тушек рыб, рыбы вяленной копченой.

При учреждении Общества его учредителями в уставный капитал было передано пять рыбодобывающих судов типа «Моряна», которые осуществляют килечный промысел в Каспийском бассейне. Планирование производственно – хозяйственной деятельности предприятия на ближайшие годы и корректировка этих планов осуществляется Советом директоров Общества, одним из членов которого является генеральный директор Общества.

В 2002 году, для переработки добываемой кильки и выпуска консервов из нее и других видов рыб, были приобретены у ОАО «Володарский рыбокомбинат» консервный цех, центральный склад и здание парокотельной в п. Володарский. В том же году начались работы по реконструкции приобретенного имущества.

После ремонта оборудования консервного цеха и одновременной работы по переводу парокотельной на газ, в апреле 2003 г. производство было запущено в эксплуатацию. На сегодняшний день Обществом приобретены насосная станция, водозаборное сооружение, причал, реконструировано общежитие для работников РКК и другие объекты. В целях снижения себестоимости готовой продукции и обеспечения бесперебойности технологического процесса производства закуплено и смонтировано оборудование для выпуска жестетары.

Приобретение консервного цеха и других сооружений позволило обеспечить работой значительную часть населения п. Володарский, тем самым снизить уровень безработицы в районе.

Предприятие выпускает экологически чистую и вкусную продукцию следующих наименований:

- “Килька каспийская неразделанная обжаренная в томатном соусе”;

- “Килька каспийская неразделанная в томатном соусе”

- “Килька балтийская неразделанная в томатном соусе”

- “Килька черноморская неразделанная в томатном соусе”

- “Сом обжаренный в томатном соусе”;

- “Лещ обжаренный в томатном соусе”;

- “Щука обжаренная в томатном соусе”;

- “Карась обжаренный в томатном соусе”;

- “Сазан обжаренный в томатном соусе”;

- “Толстолобик обжаренный в томатном соусе”;

- “Толстолобик натуральный с добавлением масла”

- “Килька каспийская разделанная натуральная с добавлением масла”;

- “Белый Амур натуральный с добавлением масла”.

Консервы, выпускаемые комбинатом, отвечают высоким требованиям современного потребителя и пользуются большим спросом у всего населения, как нашей области, так и во многих областях европейской части России и Урала. Кроме того, ООО “ Астраханский рыбный промысел” осуществляло поставки консервов в Росрезерв, МВД, что также говорит о высоком качестве рыбопродукции.

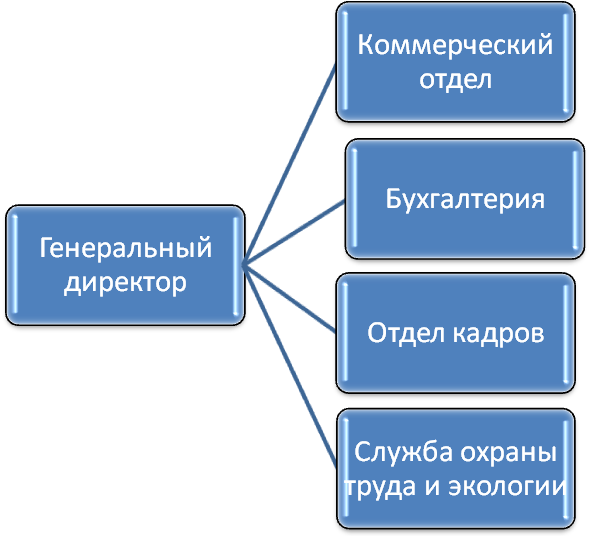

Организационная структура ООО «Астраханский рыбный промысел» представлена на рис. 1.

Рис. 1. Организационная структура ООО «Астраханский рыбный промысел»

Данная структура является линейно – функциональной, относящейся к иерархическому типу структуры. Основу данной структуры составляет так называемый «шахматный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации.

В связи с тем, что все мероприятия, проводимые в организации, должны обеспечиваться соответствующим финансированием, руководство финансовыми средствами, а также решение вопросов реализации продукции сосредоточены в функциях Генерального директора. Он организует всю работу предприятия и несет полную ответственность за его состояния и деятельность и трудовым коллективом. Он представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия.

Основной задачей коммерческого отдела является своевременное и комплектное обеспечение предприятия всеми необходимыми материалами в соответствии с планом материально - технического снабжения. Сотрудники отдела имеют право требовать от отделов и служб предприятия своевременного представления заявок на материалы и запасные части, а также право представлять администрации предприятия предложения о применении санкций к поставщикам за нарушение договорных обязательств.

Бухгалтерия занимается организацией и ведением бухгалтерского учета и является самостоятельной структурной службой, возглавляемой главным бухгалтером. Бухгалтерия обеспечивает обработку документов, рациональное ведение бухгалтерский записей в учетных регистрах и на их основе - составление отчетности.

Распоряжение главного бухгалтера передаются его заместителю и бухгалтерам соответствующих звеньев управления, которые определяют и контролируют выполнение работы.

Отдел кадров разрабатывает штатное расписание, составляет годовые, квартальные и месячные планы по труду и заработной плате и осуществляет контроль за их выполнением, разрабатывает мероприятия по повышению производительности труда, внедрению прогрессивных систем заработной платы, организует и участвует в разработке вопросов научной организации труда.

Служба охраны труда и экологии разрабатывает перспективные и текущие планы механизации, рационализации информации, внедрение новой техники и технического перевооружения, сокращение затрат труда на производстве, улучшение условий труда, а также осуществляет контроль за содержание и технической эксплуатацией производственных зданий и других сооружений, средств механизации.

Организационная структура должна быть построена таким образом, чтобы обеспечить в техническом, экономическом и организационном отношениях взаимосвязанное единство всех частей предприятия, наилучшим образом использовать трудовые и материальные ресурсы.

Результаты работы организации в виде основных технико-экономических показателей ее деятельности за 2014-2015 гг. представлены в таблице 1.

Таблица 1.

Основные технико–экономические показатели деятельности предприятия

|

Наименование показателей |

Ед. изм. |

2014 год |

2015 год |

Абсолютное изменение, % |

Относительное изменение, % |

|

Выручка от реализации продукции |

тыс. руб. |

238000 |

677056 |

439056 |

в 2,8 раза |

|

Себестоимость произведенной продукции |

тыс. руб. |

236821 |

587544 |

350723 |

в 2,48 раза |

|

Затраты на 1 руб. произведенной продукции |

тыс. руб. |

0,99 |

0,86 |

-0,13 |

- 13 |

|

Среднесписочная численность работников предприятия |

чел. |

80 |

78 |

-2 |

- 2,50 |

|

Фонд оплаты труда |

тыс. руб. |

4482 |

6473 |

1991 |

+ 44,42 |

|

Среднемесячная заработная плата одного работника |

руб. |

4668,7 |

6915,6 |

2246 |

+ 48,11 |

|

Среднегодовая выработка одного работающего |

тыс. руб. |

2975 |

8680,2 |

5705,2 |

в 2,9 раза |

|

Среднегодовая стоимость ОПФ |

тыс. руб. |

35000 |

70000 |

35000 |

в 2 раза |

|

Фондоотдача |

руб. |

6,8 |

9,6 |

2,8 |

+ 41,18 |

|

Фондовооруженность |

тыс. руб. |

437,5 |

897,4 |

459,9 |

в 2,1 раза |

|

Фондоемкость |

руб. |

0,15 |

0,10 |

- 0,05 |

- 33,33 |

|

Прибыль от продажи продукции |

Тыс. руб. |

500 |

1386 |

886 |

в 2,7 раза |

|

Чистая прибыль |

тыс. руб. |

380 |

1053,4 |

673,4 |

в 2,8 раза |

|

Рентабельность продаж |

% |

0,2 |

0,2 |

- 0,4 |

- |

В 2015 году объем произведенной продукции увеличился на 107730 тыс. руб. и составил 147824 тыс. руб. В 2015 году себестоимость произведенной продукции увеличилась 2,4 раза по сравнению с 2014 годом. Затраты на 1 руб. произведенной продукции в 2015 году по сравнению с 2014 годом уменьшились на 13%.

Среднесписочная численность работающих в 2015 году сократилась на 2 человека вместе с этим произошел рост фонда оплаты труда на 1991 тыс. руб.

В связи с ростом выручки от реализации продукции и соответствующем изменении управленческих и коммерческих расходов предприятием получена прибыль от продажи продукции в 2014 году - 500 тыс. руб. и 2015 году – 1386 тыс. руб. Чистая прибыль в 2015 году по сравнению с 2014 годом увеличилась 2,7 раза, а рентабельность продаж составила 0,2%.

Превышение темпов прироста выручки над темпами увеличения стоимости основных средств привело к улучшению показателей фондоотдачи и фондоемкости: фондоотдача основных средств в 2015 году увеличилась на 2,8 рубля, а фондоемкость снизилась на 33,3 %.

2.2. Исследование динамики и структуры оборотных активов

Для выявления динамики оборотных активов используется балансовая отчетность организации и горизонтальный метод анализа, который позволяет определить формулы 2.1, 2.2:

- абсолютное изменение оборотных средств:

ОБС = ОБС1 - ОБС0 (2.1)

где ОБС0, OБC1 — значения оборотных средств в базисный и отчетный периоды;

- относительное изменение или темп прироста:

Тпр(ОБС) = ОБС : ОБС0 х100% (2.2)

- относительная экономия при использовании оборотных средств.

Для оценки изменения стоимости оборотных средств с учетом объема производства (выручки от реализации) рассчитывают показатель относительного отклонения (экономия или перерасход) оборотных средств по формулам 2.3, 2.4:

ОТЭ(ОБС) = OБC1 - ОБС0 *Тр(В) (2.3)

Тр(В) = B1 : В0 (2.4)

где ОТЭ – относительная экономия оборотных средств;

В1, В0 - выручка от продаж в отчетный и базисный периоды.

Если значение показателя ОТЭ(ОБС) меньше нуля, то в отчетный период была относительная экономия при использовании оборотных средств по сравнению с уровнем качества их использования в базисный период.

Определим изменение стоимости оборотных активов, используя данные балансовой отчетности, в которой приведены остатки оборотных средств на конкретную дату и оценим их динамику (таблица 2).

Таблица 2.

Изменение составляющих оборотных активов (тыс. руб.)

|

Показатель |

2013г. тыс. руб. |

2014г. тыс. руб. |

2015г. тыс. руб. |

Абсолютное отклонение 2014/2013 тыс. руб. |

Абсолютное отклонение 2015/2014 тыс. руб. |

Тпр 2014г. % |

Тпр 2015г. % |

|

1. Оборотные активы |

199150 |

197140 |

472031 |

-2014 |

274891 |

-2 |

2,4 раза |

|

2. Запасы |

51220 |

49992 |

179755 |

-1228 |

129763 |

-3 |

3,5 раза |

|

2.1. Готовая продукция и товары для перепродажи |

43638 |

40094 |

147824 |

-3544 |

107730 |

-9 |

3,6 раза |

|

2.3. Сырье и материалы |

7532 |

9836 |

31780 |

2304 |

21944 |

30 |

3,2 раза |

|

2.4. Расходы будущих периодов |

50 |

62 |

151 |

12 |

89 |

24 |

2,4 раза |

|

3. Дебиторская задолженность |

147330 |

146238 |

290806 |

-1092 |

144568 |

-1 |

90 |

|

4. Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

|

5. Денежные средства |

600 |

910 |

1470 |

310 |

560 |

51 |

61 |

Сокращение оборотных активов в 2014 году на 2 % связано в первую очередь с уменьшением остатков готовой продукции на 3544 тыс. руб., или на 9%, т.е. снизились остатки готовой продукции на складе за счет продаж (были проданы остатки товаров), а так же произошло снижение запасов на 3%.

В 2015 году тоже следует отметить тенденцию к увеличению оборотных средств в 2,4 раза по сравнению с 2014 г. Запасы предприятия увеличились в 3,5 раза, т.к. для бесперебойного производственного процесса необходимо иметь определенный запас ТМЦ. По судам это топливо, колпит, комплектующие судового снаряжения из расчета на четыре месяца нахождения в районе промысла. Для рыбоконсервного комбината большая доля запасов приходится на жестетару, т.к. она доставляется из других регионов. Рост остатков готовой продукции (3,6раза) объясняется снижением потребительского спроса.

Оценка изменения стоимости оборотных активов с учетом темпов роста объема производства или выручки от продаж:

За 2014 год:

ОТЭ(ОБС) = 197140 – 199150 * (238000 : 200300) = - 2391,9 тыс. руб.

За 2015 год:

ОТЭ(ОБС) = 472031 – 197140 * (677056 : 238000) = 769694тыс. руб.

В 2014 году при использовании оборотных средств предприятие имело относительную экономию в размере 2391,9 тыс. руб., в 2015 году иммобилизация оборотных средств составила 769694 тыс. руб.; оборотный капитал в 2015 году по сравнению с предшествующим периодом, использовался менее интенсивно.

Состав и структура оборотных средств зависят от влияния таких факторов, как производственного (в машиностроении, где достаточно продолжителен производственный цикл, значительную долю составляет незавершенное производство; в легкой, пищевой промышленности значительную долю составляют сырье и материалы); экономического и организационного порядка.

Для анализа структуры оборотных средств определяют удельные веса составляющих элементов оборотных средств в общей их стоимости с помощью вертикального метода анализа (таблица 3).

Таблица 3.

Изменение структуры оборотных активов

|

Показатель |

2013 г. % |

2014 г. % |

2015 г. % |

Абс. отклоне-ние 2014/2013 (доли). |

Абс. отклоне-ние 2015/2014 (доли) |

|

1. Оборотные активы |

100 |

100 |

100 |

0 |

0 |

|

2. Запасы |

25,7 |

25,4 |

38,1 |

-0,3 |

12,7 |

|

2.1. Готовая продукция и товары для перепродажи |

21,9 |

20,3 |

31,3 |

-1,6 |

11 |

|

2.2. Сырье и материалы |

3,78 |

4,98 |

6,73 |

1,2 |

1,75 |

|

2.3. Расходы будущих периодов |

0,025 |

0,03 |

0,03 |

-0,005 |

- |

|

3. Дебиторская задолженность |

74,0 |

74,2 |

61,6 |

0,2 |

-12,6 |

|

4. Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

|

5. Денежные средства |

0,3 |

0,4 |

0,3 |

0,1 |

-0,1 |

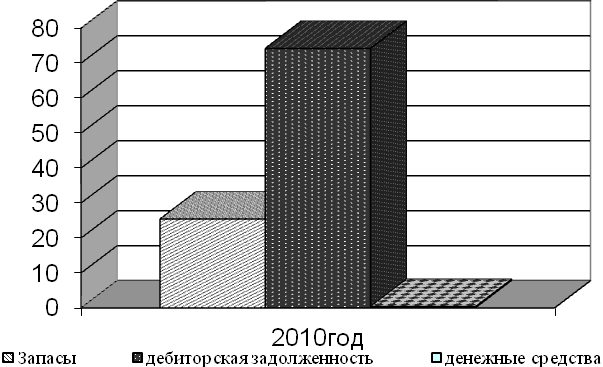

Большая доля дебиторской задолженности в структуре оборотного капитала не является положительным фактором. На рисунке 2, 3, 4 представлена динамика структуры оборотного капитала за 2013-2015 года.

Рис. 2. Состояние оборотного капитала в 2013 году

Рис. 3. Состояние оборотного капитала в 2014 году

Рис. 4. Состояние оборотного капитала в 2015 году

Зная долю каждой основной составляющей в оборотных активах, можно сделать определенные выводы об уровне управления ресурсами. Так, например, значительная доля дебиторской задолженности свидетельствует о недостаточном уровне управления дебиторской задолженности, значительная доля производственных запасов может быть связана с тем, что:

- организация увеличивает объем закупок сырья и материалов в связи с ростом цен на основные виды сырья и ненадежность основных поставщиков;

- организация увеличила значительно объем производства, что приводит к увеличению материальных ресурсов;

- неэффективное управление производственными запасами и т. д.

На основе расчетных данных таблицы 3 следует, что основную долю в оборотных активах в составляет дебиторская задолженность, в 2013 году ее доля была 74%, в 2014 году она увеличилась до 74,2%, а в 2015 уменьшилась до 61,6%. Это в первую очередь связано со снижением в 2014 году на 1,6% и ростом в 2015 году на 11% готовой продукции. Причины такой тенденции связаны с падением потребительского спроса на консервы в 2015 году.

Доля запасов в текущих активах зависит от специфики производственной деятельности. Достаточно большой запас может спасти предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов — заменителей. Необоснованное увеличение доли запасов может привести к значительному увеличению затрат, связанных с их хранением.

2.3. Рекомендации по повышению эффективности использования оборотного капитала предприятия

Низкая прибыльность финансово-хозяйственной деятельности ООО «Астраханский рыбный промысел» в основном связана с высокой себестоимостью продукции в составе выручки, вынужденным снижением цен продажи в связи с падением спроса на отдельные виды продукции (в основном – консервы из кильки), в результате чего цена продукта не в состоянии обеспечить покрытие затрат на его производство. В целях увеличения массы прибыли и перспективного развития бизнеса компании целесообразно пересмотреть количественные составляющие в составе выпускаемой продукции и расширить ее ассортимент.

Дальнейшие расчеты экономических показателей деятельности предприятия с учетом фактических результатов и проектируемых (в результате внедрения предлагаемых мероприятий) выполним на примере одного месяца работы ООО «Астраханский рыбный промысел».

Затраты на производство кильки свежемороженой составляют 39,2 рубля за кг, оптовая цена реализации - 42 руб./кг. Всего поступило за месяц (июль) 375 тонн кильки. Из них на производство продукта «Килька свежемороженая» израсходовано 312,032 тонны, на консервы - 62,968 тонны. Себестоимость производства 1 банки консервов «Килька в томатном соусе» - 14,5 рублей, но в отчетном периоде в связи с падением покупательского спроса на консервы из кильки предприятию пришлось ее реализовывать по цене 14 рублей за банку. На производство остальных видов консервов предприятие закупает сырье в объеме 54 тонны в месяц. Общее количество консервов, выпущенное ООО «Астраханский рыбный промысел» и реализованное за один месяц составило 380 тыс.туб. В приложении 1 приведен расчет выручки и прибыли от реализации кильки свежемороженой и консервов за один месяц (июль).

Таким образом, результат от реализации за один месяц (июль) следующий: выручка от реализации составила 19341344 руб., себестоимость реализованной продукции 18511110 руб., предприятие получило прибыль в размере 830234 руб. Фактор, который спровоцировал снижение прибыли предприятия - продажа консервов из кильки по цене 14 руб. за банку при ее себестоимости 14,5 рублей. Так как было падение покупательского спроса на консервы из кильки, предприятию пришлось реализовывать продукцию по цене ниже себестоимости.

Как уже было сказано, предлагается расширить ассортимент выпускаемой продукции и снизить производство консервов из кильки. Предположим, что будет перерабатываться столько же кильки, то есть 375 тонн. На РКК (рыбоконсервный комбинат) будет направляться не 62,968 тонны как раньше, а 8,17 тонн, из них 1,5 тонны - на производство «Кильки в томатном соусе», а 6,67 тонн - на производство «Кильки натуральной с добавлением масла». Остальные 366,83 тонн будут перерабатываться на флоте. Ассортимент выпускаемой продукции на флоте за один месяц будет следующим:

- килька с/м – 30 % сырья;

- пресервы – 20 % сырья;

- мелкий брикет – 40 % сырья;

- вялено–копченая рыба – 10 % сырья.

Себестоимость останется такой же, то есть 39,2 рублей, а прибыль будет распределена следующим образом:

- килька с/м – 2,75 руб. с 1 кг;

- пресервы – 3,7 руб. с 1 кг;

- мелкий брикет – 4,2 руб. с 1 кг;

- вялено – копченая рыба 6,2 руб. с 1 кг.

Предполагаемый финансовый результат от реализации видов выпускаемой продукции за один месяц представлен на таблице 5.

Таблица 5.

Расчет предполагаемых результатов от реализации продукции, произведенной на флоте за месяц

|

Наиме-нование продукции |

Процент распре-деления, % |

Кол - во, кг. |

Себес-тои-мость 1 кг. |

Цена реали-зации, руб./кг |

Выручка, руб. |

Затраты, руб. |

Прибыль, руб. |

|

Килька с/м |

30 |

110049 |

39,2 |

41,9 |

4616555,5 |

4313920,8 |

302634,7 |

|

Пресервы |

20 |

73366 |

39,2 |

42,9 |

3147401,4 |

2875947,2 |

271454,2 |

|

Мелкий брикет |

40 |

146732 |

39,2 |

43,4 |

6368168,8 |

5751894,4 |

616274,4 |

|

Вялено– копченая продукция |

10 |

36683 |

39,2 |

45,4 |

1665408,2 |

1437973,6 |

227434,6 |

|

Итого |

1000 |

366830 |

15797533,9 |

14379736 |

1417797,9 |

По данным таблицы 5. видно, что выручка от реализации продукции за месяц составит 15797533,9 руб., себестоимость реализованной продукции 14379736 руб., прибыль 1417797,9 руб.

На РКК консервы будут производиться не только из кильки, но и из других видов рыб. Общее количество произведенных консервов в проектном мероприятии составит не 380 туб, а 200 туб. Сами банки будут выглядеть иначе (этикетка будет другого дизайна и крышка будет с ключом).

Цена реализации кильки в томатном соусе и натуральной с добавлением масла будет 15 руб., а затраты - 13 рублей. Цена реализации остальных консервов будет на 3 рубля больше, а затраты будут больше на 1,5 руб. На РКК также из других видов рыб будут производится пресервы, мелкий брикет, рыба вялено – копченая. На производство данного вида продукции будет направляться 75 % сырья, остальные 25% пойдут на производство консервов. Расчет цены реализации рыбной продукции (вялено – копченая, мелкий брикет, пресервы) за один месяц представлены в приложении 2.

В приложении 3 представлен расчет предполагаемого финансового результата от реализации продукции произведенной на РКК за один месяц (июль).

Таким образом, по данным таблицы 8 выручка от реализации консервов за планируемый период составит 4228000 руб., прибыль - 929936. Выручка от реализации других видов рыбной продукции (вялено – копченая, мелкий брикет, пресервы) за планируемый период составит 31168404 руб., прибыль – 4160160 руб.

Тогда общая прибыль от реализации продукции, произведенной на флоте и рыбоконсервном комбинате за месяц составит 1417798 + 929936 + 4160160 = 6507894 руб.

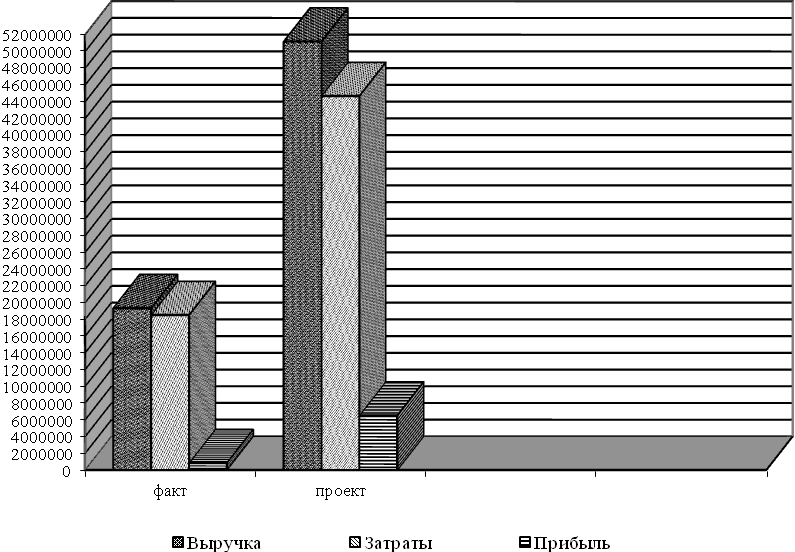

На рисунке 5 отражена динамика выручки, затрат и прибыли за один месяц (июль) по факту и по плану.

Рис. 5. Динамика выручки, затрат, прибыли в результате внедрения проектных мероприятий

Для реализации данного предложения предприятию требуется модернизация промысловых судов в том числе приобретение и установка фасовочно-упаковочного оборудования для вакуумной упаковки рыбных пресервов в полимерную тару, изготовленную на этом же оборудовании, и модернизация промыслового вооружения, модернизация рыбоперерабатывающего комбината, в том числе приобретение оборудования для вяления и копчения рыбы, приобретение и установка фасовочно-упаковочного оборудования для вакуумной упаковки рыбных пресервов в полимерную тару, изготовленную на этом же оборудовании, приобретение рыборазделочного оборудования, модернизация консервной линии. К сожалению, получить информацию о величине необходимых инвестиций не удалось. Известно только, что предприятие предполагает брать кредит на 8 лет на условиях программ «Развитие АПК» и «Аквариум».

Генеральный директор обращался в Агентство по рыболовству и рыбоводству Астраханской области с просьбой о финансировании, положительного ответа на реализацию данного инвестиционного проекта не получил.

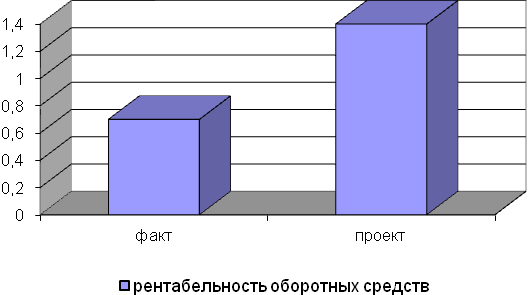

С учетом полученных финансовых результатов в положительную сторону изменятся показатель результативности использования оборотных средств. С учетом предложений этот показатель в планируемом периоде составит Ро = 6507894 / 472031000 * 100 = 1,4 % против 0,7% в отчетном месяце.

Динамика изменения данного показателя представлена на рисунке 6.

Рис. 6. Изменение результативности использования оборотных средств

Следующее предложение связано с мероприятиями по управлению дебиторской задолженностью, так как на предприятия за период 2014-2015 годы произошло увеличение дебиторской задолженности на 144568 тыс.руб., хотя оборачиваемость увеличилась, а период оборота сократился.

Расчёт необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность осуществляется по формуле 2.8:

(2.8)

(2.8)

где ОРК – планируемый объём реализации продукции в кредит;

КС/К – коэффициент соотношения себестоимости и цены продукции;

ППК – средний период предоставления кредита покупателям в днях;

ПР – средний период просрочки платежей по предоставленному кредиту в днях.

Показатели, необходимые для расчета, представлены в таблице 6.

Таблица 6.

Система показателей для расчёта размера инвестиций в дебиторскую задолженность

|

Показатель |

Значение |

|

Выручка от реализации в 2015 г., тыс.руб. |

677056 |

|

Средний размер дебиторской задолженности в 2015 г., тыс.руб. |

218522 |

|

Период оборота фактический, дней |

116 |

|

Оборачиваемость фактическая, раз. |

3,1 |

|

Себестоимость продукции в 2015 г., тыс.руб. |

587544 |

|

Планируемый объём реализации в кредит, % |

40 |

|

Средний период предоставления кредита, дней |

58 |

|

Средний период просрочки платежей примем равным фактическому периоду оборота, дней |

116 |

тыс.руб.

Таким образом, инвестиции средств в дебиторскую задолженность при условии продажи в кредит на срок двадцать дней составят 112571,8 тыс.руб.

Следующий этап – формирование системы кредитных условий. Примем следующие условия:

- срок предоставления кредита – 58 дней

- размер предоставления кредита – кредитный лимит – в зависимости от деловой репутации заёмщика

- стоимость предоставления кредита – 2% при немедленных расчётах за продукцию.

В годовых процентах это значение примет следующий размер:

- годовая норма процентной ставки по предоставляемым кредитам

- годовая норма процентной ставки по предоставляемым кредитам

- система штрафных санкций – будет применяться дифференцированно по каждому клиенту.

Предположим, как указано выше, что 40% покупателей воспользуется предлагаемыми условиями кредитной политики ООО «Астраханский рыбный промысел»». Тогда расчёт сложившихся условий приведён в таблице 7.

Таблица 7.

Расчёт экономического эффекта от применения политики скидок при управлении дебиторской задолженностью

|

№ п/п |

Показатель |

Принцип расчёта |

Значение |

|

1 |

Альтернативные издержки в связи со скидкой в 2%, которой воспользуются 40% покупателей |

2%*фактический годовой объём продаж*40% |

5416,4 тыс. руб. |

|

2 |

Средний период оборачиваемости (инкассации) при применении скидки |

40%*58дн.+60%*87дн. |

75,4 дней |

|

3 |

Новая оборачиваемость дебиторской задолженности |

360дн./75,4дн. |

4,7 раз |

|

4 |

Новый средний размер дебиторской задолженности, руб. |

фактический годовой объём продаж/(3) |

144054,4 тыс.руб. |

|

5 |

Результат от внедрения политики скидок, руб. |

Фактический размер дебиторской задолженности (4)-(1) |

69051,1 тыс. руб. |

Таким образом, после внедрения данного мероприятия высвободившиеся финансовые ресурсы составят 69051,1 тыс.руб., произойдет снижения средней дебиторской задолженности на 74467,5 тыс.руб., изменится оборачиваемость дебиторской задолженности, она увеличится с 3,1 до 4,7 раз, а также сократится период оборота на 40,6 дней.

Высвободившиеся финансовые ресурсы целесообразно направить на погашение кредиторской задолженности, что позволит сократить продолжительность операционного цикла.

От эффективного управления оборотными средствами зависят рентабельность и прибыльность предприятия. В связи с тем, что в ООО «Астраханский рыбный промысел»» политика управления оборотными средствами развита слабо, целесообразно внедрить данную систему. Это позволит руководству решить следующие задачи:

- сокращение запасов сырья и готовой продукции, а также затрат на их хранение;

- сокращение продолжительности затратного цикла (период от момента оплаты сырья до поступления денег за реализованную продукцию);

- оптимизация размера дебиторской задолженности.

В 2015 году запасы сырья, готовой продукции превышали потребности фирмы. Существенная часть запасов была неликвидна: сырье и материалы – 6,73% в структуре оборотных активов предприятия, готовая продукция – 31,3%. Для предприятия характерно использование значительных объемов внешнего финансирования. При этом часть привлеченных кредитов замораживалась в запасах и просроченной кредиторской задолженности. Поэтому необходимо внедрить систему нормирования и управления оборотными средствами предприятия.

Процесс разработки и внедрения системы управления оборотными средствами включает три этапа:

- создание системы нормативов;

- внедрение системы мониторинга;

- делегирование ответственности руководителям подразделений.

Рассмотрим методику нормирования оборотных активов на примере запасов материалов и готовой продукции. На предприятии нормирование необходимо производить по видам производства и номенклатуре выпускаемой продукции.

Рассчитаем норматив по производственным запасам и готовой продукции для производства рыбных консервов (по формулам 2.9,2.10).

(2.9)

где S – стоимость сырья, материалов и т.д. по смете затрат на производство, руб.,

Нз.м. – норма запаса материалов в днях,

t – время, в течении которого расходуются материальные ресурсы, в днях.

(2.10)

где Нгп – норматив оборотных средств по готовой продукции, руб.;

В – выпуск товарной продукции за определенный период времени, руб.;

t – количество календарных дней в периоде;

Н згп – норма оборотных средств по готовой продукции в днях.

В результате расчетов получили следующие значения: норматив по производственным запасам 29502 тыс. руб., норматив по готовой продукции 12022 тыс.руб. Полученные результаты свидетельствуют о неэффективном управлении оборотными средствами.

Следует отметить, что на данном предприятии отсутствует статистика о сроках выполнения поставок и периодах просрочки. Поэтому период хранения страхового запаса и время поставки определялись экспертным путем.

Другая проблема, которая может осложнить внедрение системы управления оборотными активами – это отсутствие данных по таким показателям, как время комплектации партии и оформления отгрузочных документов, процент готовой продукции с отсрочкой платежа и процент поставок сырья и материалов на условиях предоплаты.

Следует отметить, что фактические значения оборотных активов превышает нормативы по ряду причин:

-

- Отсутствие достоверной оперативной информации. Запаздывание информации из бухгалтерии, отсутствие аналитики по оборотным активам в разрезе подразделений предприятия.

- Использование при расчете экспортных оценок. Отсутствие накопленной информации за аналогичные периоды.

- Неритмичность продаж. Например, отгрузка готовой продукции на предприятии в третью декаду месяца составляет 70% от месячного объема. Соответственно, показатели дебиторской и кредиторской задолженности в конце месяца выше среднемесячного норматива в два-три раза.

Чтобы решить выше указанные проблемы необходимо внедрить единую систему мониторинга оборотных активов и распределить ответственность за выполнение установленных норм между руководителями подразделений.

Система мониторинга позволит менеджменту получить следующую информацию:

- фактические данные о размерах оборотных активов по видам продукции и подразделений;

- информация о времени задержки поставок и платежей;

- результаты анализа отклонений от установленных нормативов.

Инженер по снабжению и сбыту отвечает за запасы сырья и материалов на складе и в цехах. Коммерческий директор должен нести ответственность за дебиторскую задолженность и остатки готовой продукции на складах.

Информация вносится в систему «1С: Предприятие» с опозданием. Это время уходит на обработку отгрузочных документов, что может исказить реальную ситуацию. Для того чтобы иметь достоверные оперативные данные о состоянии дебиторской задолженности, коммерческий отдел должен формировать оперативные отчеты, которые передадутся в бухгалтерию и экономический отдел.

Экономический отдел анализирует поступающую информацию, выявляет причины невыполнения нормативов и предоставляет отчеты руководству. Зам. генерального директора принимает управленческие решения в сфере управления оборотными средствами предприятия. Также необходимо разработать систему мотивации, в соответствии с которой вознаграждение руководителей подразделений будет зависеть от точности выполнения поставленных нормативов по оборотным средствам.

ЗАКЛЮЧЕНИЕ

В курсовой работе была проведен анализ формирования и использования оборотных активов ООО «Астраханский рыбный промысел».

В первой главе курсовой работы рассмотрены теоретические аспекты анализа оборотного капитала.

Оборотные активы представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Постоянное движение оборотных активов является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.

В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д.

Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

Определение потребности предприятия в оборотных средствах по источникам финансирования должно определяться по модели, независимой от установления потребности в оборотных средствах. Основой для расчетов здесь служит категория "чистый оборотный капитал" (собственные оборотные средства).

Во второй главе курсовой работы дана технико–экономическая характеристика объекта исследования, а также проведен анализ показателей эффективности управления оборотными средствами предприятия. По результатам анализа были сделаны основные выводы:

1. На предприятии ООО «Астраханский рыбный промысел» в 2014 году на каждый рубль оборотных активов приходилось в среднем 1,2 рубля выручки от продаж. Средства, вложенные в оборотные активы снова принимали денежную форму через 300 дней. В 2015 году на каждый рубль оборотных активов приходилось в среднем 2,02 рублей выручки от продаж, произошло снижение продолжительности оборота оборотных средств до 113 дней, что свидетельствует об улучшении использования оборотных активов в целом.

2. Как положительная тенденция отмечено увеличение коэффициента оборачиваемости дебиторской задолженности, денежных средств в 2015 году и тем самым уменьшение периода их оборачиваемости, а так же в качестве положительного фактора отмечено ускорение оборачиваемости запасов и кредиторской задолженности, то есть предприятие стало быстрее рассчитываться со своими кредиторами, и также средства вложенные в запасы стали поступать быстрее, а значит повысился уровень интенсификации процесса снабжения.

3. В 2015 году на каждый рубль готовой продукции, находящейся на складе, приходилось 6,3 руб. себестоимости реализованной продукции. Уровень сбыта готовой продукции организации в 2015 году по сравнению с 2014 годом увеличился на 11,5 %, на каждый рубль готовой продукции приходилось больше себестоимости реализованной продукции на 0,65 руб., что является положительным фактором. Таким образом, продолжительность сбыта готовой продукции организации в 2015 году по сравнению с 2014 годом уменьшилась на 10,5%, или в среднем на 6,7 дней.

4. Продолжительность оборота производственного цикла в 2015 году по сравнению с 2014 годом увеличилась на 7,3%, или на 5,6 дней, что является негативным фактором, приводит к увеличению потребности в оборотных средствах для финансирования производства.

5. Продолжительность оборота операционного цикла в 2015 году по сравнению с 2014 годом снизилась на 33 %, или на 100,4 дней, а значит потребности в оборотных средствах для финансирования текущей деятельности уменьшились. В 2015 году отмечена тенденция уменьшения финансового цикла, вызванная уменьшением оборачиваемости кредиторской задолженности и сокращением операционного цикла.

Также, во второй главе разработаны предложения по эффективному управлению оборотными средствами предприятия. Было выявлено, что деятельность предприятия по производству консервов, в частности из кильки, нерентабельна, что обусловлено вынужденным снижением цен на данный вид продукции в связи с падением потребительского спроса. Поэтому было предложено изменить ассортимент выпускаемой продукции и снизить производство консервов из кильки. Результат от внедрения данного предложения может принести предприятия прибыль в размере 6507894 руб.

Также было предложено мероприятие по управлению дебиторской задолженностью в результате чего произошло ускорение дебиторской задолженности на 1,6 раза и сокращение длительности оборота на 40,6 дней. Высвободившиеся финансовые ресурсы целесообразно направить на погашение кредиторской задолженности, что позволит сократить продолжительность операционного цикла.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Аакер Д.А. Стратегическое рыночное управление. – СПб.: Питер, 2014. – 496с.

- Абрютина М.С., Грачев А.В. анализ финансово – экономической деятельности предприятия: Учеб. – практ. пособие. М.: Дело и сервис, 2012. - 820с.

- Азоев Г.Л. Управление организацией: учеб. для вузов. – М.: Инфра – М, 2014. – 736с.

- Баев И.А. и др. Экономика предприятия: учебник для вузов / под ред. В.М. Семенова. – 4-е изд. СПб.: Питер, 2013. - 383 с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2013. - 520 с.

- Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие.-6-е изд., перераб. и доп. -М.: Финансы и статистика, 2014. - 528с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. -М.: ИНФРА-М, 2013. - 620 с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: Ника – Центр, Эльга, 2013. - 258с.

- Воронцовский А.В. Инвестиции и финансирование. - М.: Экоперспектива, 2013. - 370 с.

- Валдайцев С.В. Оценка бизнеса: учебник для вузов. – М.: Проспект, 2013. – 360с.

- Грузинов В.П., Грибов В.Д. Экономика предприятия. - М.: Финансы и статистика, 2013.- 335с.

- Глазунов В.Н. Финансовый анализ и оценка реальных инвестиций. -М.: Финстатинформ, 2014. - 280 с.

- Горфинкель В.Я., Швандар В.А. Экономика предприятия: Учеб. Пособие.-9-е изд., перераб. и доп. - М.: ЮНИТИ, 2015. – 620с.

- Дубровин И.А., Есина А.Р., Стуканова И.П. Экономика и организация производства. Учебное пособие. – М.: Дашков и К, 2014. – 201с.

- Ефимова О.В. Как анализировать финансовое положение предприятия: Практическое пособие. - М.: Бизнес-школа "Интел-синтез", 2014. - 500 с.

- Зайцев Н.Л. Экономика организации: Учебник.- 4-е изд., перераб. и доп. - – М.: Экзамен, 2015. – 767с.

- Идельменов С.В. Операционный менеджмент. – М.: Инфра-М, 2014. – 337с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. -М.: Центр экономики и маркетинга, 2013. - 272 с.

- Ковалёв В.В. Управление активами фирмы: учеб.–практ. пособие - М.: Проспект, 2014. – 392с.

- Ковалёв В.В. Финансовый анализ М.: Финансы и статистика, 2013. - 680 с.

- Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. -М.:ДИС, 2015. - 790 с.

- Куницына А. Корпоративное управление. – М.: Альпина Бизнес Букс, 2014. – 220с.

- Линдерс М. Управление закупками и поставками. – М.: Юнити, 2014. – 751с.

- Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. -М.: ПРИОР, 2012. - 380 с.

- Орлов С.А. Экономика предприятия. Оборотные средства: учебно-метод. пособие для практ. занятий студентов инженер. специальностей / Гос. ком. РФ по рыболовству, Астрахан. гос. техн. ун-т. – Астрахань, 2008. - 27 с.

- Павлова Л.Н. Финансы предприятий. -М.: Финансы, ЮНИТИ, 2013. - 180 с.

- Практикум по экономике организации (предприятия): учеб. пособие для вузов/ под ред. П.В. Тальминой, Е.В. Чернецовой. ─ Изд.2-е, доп. ─ М.: Финансы и статистика,2013. ─ 479с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие.-11-е изд., перераб. и доп. - Минск, 2015. - 770 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. Пособие для вузов.- 2-е изд., перераб. и доп.- М.: ЮНИТИ – ДАНА, 2013.- 639с.

- Тактаров Г.А., Григорьева Е.М. Финансовая среда предпринимательства и предпринимательские риски: Учеб. пособие.- М.: Финансы и статистика, 2013. - 256с.

- Экономика предприятия (фирмы): учебник / под ред. О.И. Волкова, О.В. Девяткина.-3-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. - 600 с.

- Экономика предприятия: учебник для вузов / [Баев И.А. и др.] под ред. В.М. Семенова – 4-е изд. – СПб: Питер, 2013. – 383 с.

- Управление финансами (Финансы предприятий): Учебник / Под ред. А.А. Володина.- М.: ИНФРА- М, 2013.- 504с.

- Финансовый менеджмент: Теория и практика /Под ред. Е. С. Стояновой. 9-е изд. М.: Перспектива, 2014. - 620 с.

- Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская.-М.: КНОРУС, 2014. - 544с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. -М.: ИНФРА-М, 2013. - 237с.

.

ПРИЛОЖЕНИЯ

Приложение 1.

Расчет выручки и прибыли от реализации кильки свежемороженой и консервов в ассортименте

|

Наименование |

Цена закупки свежей рыбы за 1кг., руб. |

Количество с/м рыбы (кильки), тонн |

Цена реализации кильки с/м за 1 кг., руб |

Цена реализации консервов, руб. |

Объем производства, банок |

Выручка, руб. |

Себестоимость, руб. |

Прибыль (убыток), руб. |

|

Килька |

36 |

312032 |

42 |

13105344 |

12245110 |

860234 |

||

|

Килька на консервы |

36 |

14 |

220030 |

3080000 |

3190000 |

-110000 |

||

|

Карась |

18 |

19 |

18000 |

342003 |

333000 |

9000 |

||

|

Лещ |

26 |

21 |

12003 |

252003 |

246000 |

6000 |

||

|

Сазан |

40 |

20 |

18000 |

360000 |

351000 |

9000 |

||

|

Сом |

28 |

19 |

18000 |

342003 |

333000 |

9000 |

||

|

Красноперка |

18 |

16 |

18000 |

288000 |

279000 |

9000 |

||

|

Линь |

21 |

17 |

6000 |

102003 |

99000 |

3000 |

||

|

Щука |

26 |

- |

- |

- |

- |

- |

||

|

Окунь |

17 |

- |

- |

- |

- |

- |

||

|

Толстолобик |

35 |

21 |

70000 |

1470000 |

1435000 |

35000 |

||

|

Итого |

380000 |

19341344 |

18511110 |

830234 |

Приложение 2.

Проект результатов реализации рыбной продукции

(вялено – копченая, мелкий брикет, пресервы) за месяц

|

Наименование продукции |

Цена закупки свежей рыбы, руб/кг |

Количество кг |

Выход с 1 кг готовой продукции % |

Затраты, на производство руб./кг |

Прибыль, руб./кг |

Цена реализации, руб./кг |

|

Вялено –копченая (20 % сырья) |

- |

10800 |

50 |

- |

- |

- |

|

- Лещ |

26 |

5400 |

15 |

5 |

26/0,5+15+5=72 |

|

|

- Красноперка |

18 |

2160 |

15 |

5 |

18/0,5+15+5=56 |

|

|

- Щука |

26 |

540 |

15 |

5 |

26/0,5+15+5=72 |

|

|

- Окунь |

17 |

1620 |

15 |

5 |

17/0,5+15+5=54 |

|

|

- Толстолобик |

35 |

1080 |

15 |

5 |

35/0,5+15+5=90 |

|

|

Мелкий брикет (40 %сырья) |

- |

21600 |

40 |

- |

- |

- |

|

- Карась |

18 |

2160 |

15 |

5 |

18/0,4+15+5=65 |

|

|

- Сазан |

40 |

6480 |

15 |

5 |

40/0,4+15+5=120 |

|

|

- Сом |

28 |

6480 |

15 |

5 |

28/0,4+15+5=90 |

|

|

- Линь |

21 |

1080 |

15 |

5 |

21/0,4+15+5=72,5 |

|

|

- Щука |

26 |

2160 |

15 |

5 |

26/0,4+15+5=85 |

|

|

- Окунь |

17 |

2160 |

15 |

5 |

17/0,4+15+5=62,5 |

|

|

- Толстолобик |

35 |

1080 |

15 |

5 |

35/0,4+15+5=107,5 |

|

|

Пресервы (15%сырья) |

- |

8100 |

40 |

- |

- |

- |

|

- Карась |

18 |

405 |

20 |

5 |

18/0,4+20+5=70 |

|

|

- Сазан |

40 |

1620 |

20 |

5 |

40/0,4+20+5=125 |

|

|

- Сом |

28 |

810 |

20 |

5 |

28/0,4+20+5=95 |

|

|

- Красноперка |

18 |

405 |

20 |

5 |

18/0,4+20+5=70 |

|

|

- Линь |

21 |

2430 |

20 |

5 |

21/0,4+20+5=77,5 |

|

|

- Щука |

26 |

1215 |

20 |

5 |

26/0,4+20+5=90 |

|

|

- Окунь |

17 |

405 |

20 |

5 |

17/0,4+20+5=67,5 |

|

|

- Толстолобик |

35 |

405 |

20 |

5 |

35/0,4+20+5=112,5 |

Приложение 3.

Расчет предполагаемого финансового результата от реализации продукции, произведенной за месяц

|

Наименование продукции |

Кол-во, банок |

Цена 1 банки, руб. |

Выручка, руб. |

Затраты, руб. |

Прибыль, руб. |

Количество, кг |

Цена реал. 1кг, руб. |

Выручка, руб. |

Затраты, руб. |

Прибыль, руб. |

|

Консервы: |

200300 |

|||||||||

|

- Килька |

30000 |

15 |

450000 |

390000 |

60000 |

|||||

|

- Карась |

20030 |

22 |

440000 |

300000 |

140000 |

|||||

|

- Лещ |

9000 |

24 |

216000 |

130000 |

86000 |

|||||

|

- Сазан |

10000 |

23 |

230000 |

130000 |

100000 |

|||||

|

- Сом |

11000 |

22 |

242003 |

205151 |

36849 |

|||||

|

- Красноперка |

40000 |

19 |

760000 |

500000 |

260000 |

|||||

|

- Линь |

4000 |

20 |

80000 |

70000 |

10000 |

|||||

|

- Щука |

2003 |

17 |

34000 |

28565,2 |

4434,8 |

|||||

|

- Толстолобик |

74000 |

24 |

1776000 |

1544347,8 |

231652,2 |

|||||

|

Вялено–копченая рыба: |

10800 |

- |

- |

- |

- |

|||||

|

- Лещ |

5400 |

72 |

388800 |

349041 |

39759 |

|||||

|

- Красноперка |

2160 |

56 |

120960 |

95443 |

25517 |

|||||

|

- Щука |

540 |

72 |

38880 |

31700 |

7180 |

|||||

|

- Окунь |

1620 |

54 |

87480 |

76507 |

10973 |

|||||

|

- Толстолобик |

1080 |

90 |

97200 |

74302 |

22898 |

|||||

|

Мелкий брикет |

21600 |

- |

- |

- |

- |

|||||

|

- Карась |

2160 |

65 |

140400 |

123140 |

17260 |

|||||

|

- Сазан |

6480 |

120 |

777600 |

607479 |

170121 |

|||||

|

- Сом |

6480 |

90 |

583200 |

496461 |

86739 |

|||||

|

- Линь |

1080 |

72,5 |

78300 |

69521 |

8779 |

|||||

|

- Щука |

2160 |

85 |

183600 |

152265 |

31335 |

|||||

|

- Окунь |

2160 |

62,5 |

135000 |

116848 |

18152 |

|||||

|

- Толстолобик |

1080 |

107,5 |

116100 |

106454 |

9646 |

|||||

|

Пресервы |

8100 |

- |

- |

- |

- |

|||||

|

- Карась |

405 |

70 |

28350 |

25934 |

2416 |

|||||

|

- Сазан |

1620 |

125 |

202500 |

178000 |

24500 |

|||||

|

- Сом |

810 |

95 |

76950 |

59391 |

17559 |

|||||

|

- Красноперка |

405 |

70 |

28350 |

25352 |

2998 |

|||||

|

- Линь |

2430 |

77,5 |

188325 |

156023 |

32302 |

|||||

|

- Щука |

1215 |

90 |

109350 |

105120 |

4230 |

|||||

|

- Окунь |

405 |

67,5 |

273375 |

270691 |

2684 |

|||||

|

- Толстолобик |

405 |

112,5 |

455625 |

436196 |

19429 |

|||||

|

Итого |

4228000 |

3298064 |

929936 |

31168404 |

27008244 |

4160160 |

- Влияние кадровой стратегии на управление службой персонала

- Проектные структуры управления (Теоретические аспекты проектной структуры )

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Организационно-экономическая характеристика предприятия ооо «спецобъединение юго-запад»)

- Методологические аспекты учета труда и заработной платы на предприятии

- Понятие и виды правосознания)

- Понятие и виды трудового стажа ( Понятие и использование термина трудовой стаж в законодательстве Российской Федерации)

- Влияние кадровой стратегии на работу службы персонала (Теоретические аспекты формирования кадровой политики и кадровой стратегии предприятия)

- Реклама в сети Интернет. Вирусная реклама в Рунете

- Системы программирования (Характеристика систем программирования )

- Основные понятия и структуры защищаемой информации

- Роль мотивации в поведении организации (Сущность мотивации персонала и основные теории мотивации)

- Франчайзинг как особый вид вертикальных ограничений .