МЕСТО УПРАВЛЕНЧЕСКОГО УЧЕТА В СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА СОВРЕМЕННЫХ ПРЕДПРИЯТИЙ

Содержание:

ВВЕДЕНИЕ

В процессе управления предприятием перерабатываются многочисленные потоки разнообразной информации в виде сведений и сообщений об операциях, действиях и процессах производства, отражающих изменения состояний системы в соответствии с ее сложностью и структурными особенностями. Все потоки информации распределяются по объектам управления. Особое место в системе информации, генерируемой в процессе осуществления производственно-хозяйственной деятельности, занимает информация экономическая, на долю которой приходится свыше 90% общего объема информационных потоков. Ведущая роль при этом принадлежит информации, формируемой в системе бухгалтерского и управленческого учета. Данный приоритет обусловлен тем, что управленческий учет, функционируя в системе управления и охватывая процессы производства, обращения и распределения продукта, формирует полную информацию о кругообороте средств предприятия.

Исследование информационных систем предприятий свидетельствует о том, что 40—50% всей информации является избыточной в информационном потоке и в то же время в учете отсутствует около 50% информации, необходимой для управления, а принятие решений базируется чаще на интуиции, чем на точной и объективной информации [9]. В результате, с одной стороны, наблюдается большой дефицит информации и ее запаздывание, а с другой — половина информации, формируемой в системе бухгалтерского и управленческого учета, остается невостребованной. Кроме того, в России только начинают внедряться новые методы бухгалтерского управленческого учета: бюджетирование и планирование. Эти процессы существовали и ранее, но они не учитывали рыночных особенностей. Отсюда следует вывод об актуальности темы курсовой работы, обусловленной значимостью вопросов управленческого учета как элемента системы бухгалтерского учета.

Вопросам создания и применения системы управленческого учета на предприятиях уделяется большое внимание. Они освещены в работах следующих авторов: Амиров А.Н., Хамхоева Ф.Я., Петрова В.В., Соловьева О.В., Гусева Е.Э., Широбоков В.Г. и других. Анализ литературы позволяет сделать вывод, что вопрос места и роли бухгалтерского управленческого учета в информационной системе предприятия довольно подробно изучается.

Целью данной курсовой работы является исследование методов управленческого учета как элемента системы бухгалтерского учета. Данной цели соответствуют следующие задачи:

- определить взаимосвязь управленческого и бухгалтерского учета современных предприятий;

- ознакомиться принципами и задачами упр учета,

- дать оценку организации учета производственных затрат в ООО «СЭПО-ЗЭМ»;

- выявить резервы снижения затрат в ООО «СЭПО-ЗЭМ»;

- выработать предложения по совершенствованию или организации системы управленческого учета.

Предметом исследования в курсовой работе является учет производственных затрат и результатов деятельности в системе бухгалтерского учета. Объект исследования – ООО «СЭПО-ЗЭМ».

ГЛАВА 1. МЕСТО УПРАВЛЕНЧЕСКОГО УЧЕТА В СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА СОВРЕМЕННЫХ ПРЕДПРИЯТИЙ

1.1 Управленческий учет и его роль в организации работы предприятия

В современной научной литературе выделяется несколько понятий, характеризующих сущность управленческого учета. Позиции авторов можно сгруппировать следующим образом:

- управленческий учет характеризуется как составная часть бухгалтерского учета, данные управленческого учета используются для организации и регулирования деятельности (Васильева Л.С., Петровская М.В., Дусаева Е.М., Курманова А.Х., Лысенко Д.В. и др);

- управленческий учет - интегрированная система учета, планирования, контроля и анализа, используемая для формирования информации в процессе выработки управленческого решения (Соловьева О.В., Старовойтова Е.В. Карпова Т., Гурейнов П.А. и др.);

- управленческий учет выражается через организацию производственного учета и калькулирования полной себестоимости в системе бухгалтерского учета, информация которого используется для управления предприятием (Вахрушина М.А., Назарова В.М., Петрова В.В. и др.).

Таким образом, авторы подходят к определению управленческого учета по-разному. Однако, следует отметить, что ни в одной из группировок не затронут такой важный аспект, как объекты управленческого учета. Так, в наибольшей степени этот аспект использован в определении В. Керимова: «управленческий учет представляет собой интегрированную систему внутрихозяйственного учета, предоставляющую информацию о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений, предназначенную для принятия тактических (оперативных) и стратегических (прогнозных) управленческих решений». [12, с. 4] На основании данного определения объектом управленческого учета можно признать затраты и доходы предприятия, а также отдельных структурных подразделений.

Другим важнейшим теоретическим вопросом управленческого учета является трактовка предмета данной области экономических знаний. Многочисленные объекты управленческого учета объединяются Т. Карповой в две группы:

- производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия (материально-производственные запасы на складах, в цехах, трудовые ресурсы);

- хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия (снабженческо-заготовительную, производственную, сбытовую, организационную).

Рассматривая функции управленческого учета, следует отметить, что в большинстве своём авторы сходятся в мнении относительно их перечня. Так, Т. Карпова перечисляет функции: обеспечение информацией всех уровней управления, оперативный контроль, перспективное планирование [11, с. 26]. В целом, изучив мнения различных авторов, считаем, что функции управленческого учета можно сгруппировать по двум основным направлениям (рис. 1).

Рис. 1. Функции управленческого учета

На схеме управлением бизнесом подразумевает систематическое и ситуационное принятие управленческих решений по вопросам стратегического развития предприятия как комплекса, т.е. составление стратегических, тактических и оперативных планов, принятие решений по ценообразованию, формированию портфеля заказов и т.д. Управление подразделениями – это внутрифирменное планирование, организация, корректировка и мотивации деятельности подразделений предприятия.

1.2 Исследование взаимосвязи управленческого и бухгалтерского учета

Ранее мы давали определение управленческого учета. Определение финансового (бухгалтерского) учета приведено в п. 2 ст. 1 закона РФ «О бухгалтерском учете» [1] и звучит следующим образом:

«Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности».

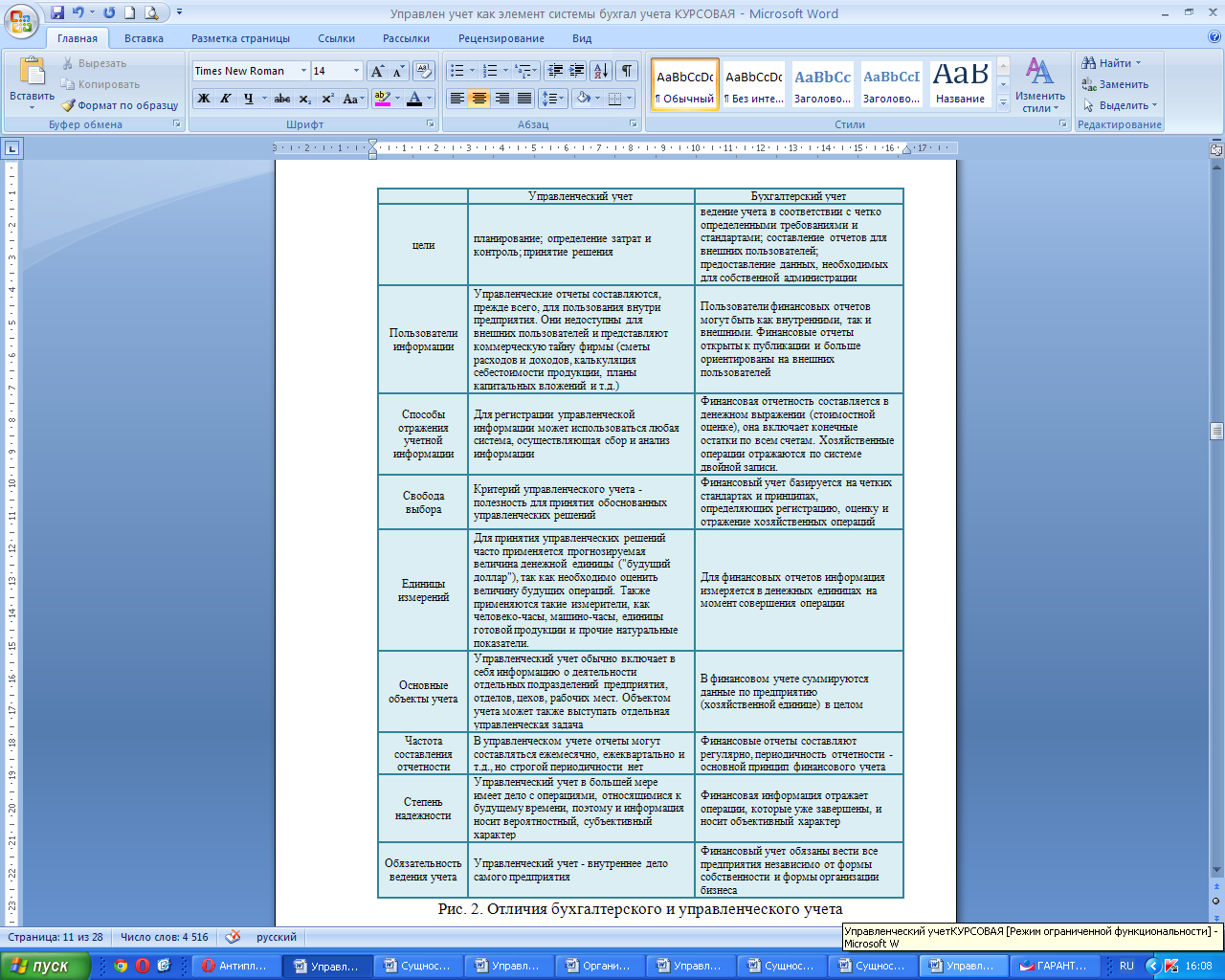

Основные отличия финансового (бухгалтерского) учета и управленческого учета систематизированы на рисунке 2.

Указанные отличия бухгалтерского и управленческого учета не означают, что эти подсистемы существуют независимо друг от друга.

Для ведения управленческого учета большинство компаний используют данные, представленные в финансовой отчетности. Именно этот факт обозначает взаимосвязь бухгалтерского и управленческого учета. Но следует учитывать плюсы и минусы такого подхода.

Рис. 2. Особенности бухгалтерского и управленческого учета [9, с. 25]

Выделим недостатки ведения управленческого учета, при котором компании используют данные, представленные в финансовой отчетности: [17, с. 24]

- отсрочка отражения в бухгалтерском учете требуемых данных информации (информация и документация поступает с значительным опозданием:);

- строгая регламентация бухгалтерского учета в российских условиях не дает возможности систематизировать поступающие данные во всех необходимых разрезах (характеристика сделок, размер скидки конкретному потребителю и т.д.);

- отсутствие возможности для формирования необходимой аналитики к конкретному счету бухгалтерского учета из-за ограниченности функционала программного обеспечения.

Выделим достоинства ведения управленческого учета, при котором компании используют данные, представленные в финансовой отчетности: [17, с. 26]

- отсутствие необходимости в формировании дополнительного подразделения на предприятии, занимающегося исключительно формированием и обработкой первичной отчетности для управленческих целей;

- использование в работе единой информационной базы снижает риск появления несоответствий между данными управленческого и бухгалтерского учета;

- отсутствие необходимости осуществлять большие инвестиционные вложения в разработку специальных информационных систем.

С целью снижения влияния или полного устранения недостатков, связанных с формированием бухгалтерского учета, создаются подсистемы управленческого учета.

На основании проведенного исследования следует отметить, что управленческий учет является неотъемлемым элементом современного, успешно функционирующего предприятия. С помощью инструментов управленческого учета менеджеры формируют представление о перспективном развитии предприятия с учетом финансовых возможностей его реализации. Управленческий учет дает возможность проанализировать имеющиеся внутренние и внешние факторы в процессе реализации целей и задач, определять направления их достижения, обеспечивает взаимосвязь между отделами и службами, а также на основе результатов анализа позволяет снизить или оптимизировать затраты и выявить источники внутрикорпоративных ресурсов.

1.3 Основные проблемы становления бухгалтерского управленческого учета

Принято считать, что развитие управленческого учета как подсистемы бухгалтерского учета началось в 1972 г. Этот факт обусловлен разработкой американской ассоциацией бухгалтеров программы по управленческому учету как самостоятельной дисциплины. Именно в этом году управленческий учет был впервые введен в учебные планы ВУЗов.

Управленческий учет исключительно как управление издержками появился в начале ХХ века в США. В результате кризиса 1929-1932 г.г. управление издержками в Америке приобрело еще более масштабную форму и было призвано управлять всей внутренней структурой фирмы [5, с. 48].

В современной системе управления набор функций управленческого учета непрерывно расширяется и усложняется, разнообразнее становятся применяемые методы. В западных странах изменение методологии и организации управленческого учета происходило в рамках развития бухгалтерского учета, в России - в рамках планирования, экономического анализа, оперативного и бухгалтерского учета. Поэтому имеет смысл выделить проблемы, на которых происходили качественные изменения управленческого учета. Управленческий учет в мировом масштабе развивался по четырем стадиям, представленным на рисунке 3.

Рис. 3. Стадии развития управленческого учета [21, с. 3]

В результате развития по указанным четырем этапам, стало возможным формирования стратегического управленческого учета с появлением калькулирования на основе движения продукта, калькулирования по стадиям жизненного цикла, анализа затрат цепочки ценностей и др.

Развитие управленческого учета в России связано с возникновением следующих проблем. Первая — адаптация приемов и методик, давно апробированных в мире и принесших их пользователям успех в бизнесе, и вторая - экспериментальные разработки по учетным системам, перспективные для западных предприятий. Современный этап не демонстрирует методологического единства мнений ученых разных стран в понимании сущности и содержания управленческого учета. Современный управленческий учет включает три раздела: учет затрат; оперативный и перспективный (впоследствии — стратегический) учет; учет по центрам ответственности. [3, с. 61]

Вывод. Внедрение и развитие управленческого учета организации представляет собой совокупность работ по формированию и активному внедрению системы процедур и правил ведения управленческого учета. Управленческий учет является информационной системой и объектом исследования для управленцев, бухгалтеров, технологов, аудиторов и финансовых аналитиков. Управленческий учет - это, прежде всего, система сбора и анализа информации о деятельности предприятия, которая полно и объективно отражает результаты его хозяйственных операций и ориентирована на потребности руководства и собственников компании. И лишь во вторую очередь эта система используется для управления затратами на уровне центров ответственности и видов деятельности. Более семидесяти лет учет в России был основан на принципах, значительно отличающихся от принципов, действующих в других странах. Возросший профессионализм все чаще заставляет руководителей предприятий внедрять у себя новые подходы к управлению. Несмотря на то, что интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение о его сущности, роли, назначении и месте в системе управления предприятием, теории учета.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В ООО «СЭПО-ЗЭМ»

2.1. Краткая организационно-экономическая характеристика деятельности

Электроагрегатное предприятие, основанное 14 мая 1939 года, является лидером российского агрегатостроения, одним из крупнейших предприятий России по производству электронных и сложных электротехнических изделий, применяемых в различных отраслях народного хозяйства. Более, чем за 70 лет своего развития, предприятие прошло путь от выпуска уникальных авиационных магнето до сложнейших многофункциональных систем управления и электронных регуляторов авиадвигателей для всех современных самолетов и вертолетов, таких как СУ, МИГ, МИ, КА, АН-124, «Руслан», АН-225, «Мария», ИЛ-86, ИЛ-96-300, ТУ-204, ЯК-42 и другие.

Значительный объем продукции составляют специальные агрегаты для авиационных двигателей. Среди них электростартеры, стартеры-генераторы, электродвигатели, электровентеляторы различной производительности и назначения, погружные асинхронные электродвигатели, работающие в среде авиационного топлива, электродвигатели- от 3-х фазной сети 200В, 400 Гц. Значительный объем продукции составляют специальные агрегаты для авиационных двигателей. Среди них электростартеры, стартеры-генераторы.

Миссия компании: быть крупнейшим предприятием на локальном рынке, одним из лидеров на национальном, обладать маркой, ассоциируемой с высоким качеством, заботой о потребителе и окружающей среде. Получение максимальной прибыли, как оценки качественной работы предприятия, направленной на удовлетворение растущих потребностей собственников, потребителей и работников.

Руководство предприятия намерено следовать долгосрочной стратегии постоянного улучшения качества, которая позволит предприятию стать лидером на рынках аналогичной продукции. Руководство предприятия при распределении ресурсов и планировании деятельности предприятия основывается на принципах целесообразности и эффективности с их качественной оценкой. Директор предприятия берет на себя ответственность за функционирование и совершенствование системы менеджмента качества и реализацию Политики в области качества.

ООО «СЭПО-ЗЭМ» сегодня - самое крупное динамично развивающееся предприятие, занимающее заметное место среди лучших предприятий военно-промышленного комплекса страны, производящее более 200 наименований продукции для нужд российской авиации, автомобилестроения, а также товары народного потребления.

Базовое направление для ООО «СЭПО-ЗЭМ» - это электронные системы управления отечественными авиадвигателями всех типов: военных, гражданских, транспортных самолетов, вертолетов, космической техники. Предприятие входит в число крупнейших поставщиков комплектующих более чем для шестидесяти авиакосмических предприятий, в числе которых ГНПЦ «Звезда Стрела» в г. Королев, предприятие «МиГ», ОКБ «Сухого», авиационное производственное объединение им. Гагарина в Комсомольске - на - Амуре, ПО «Иркут», ММПП «Салют» г. Москва, вертолетный завод им. Миля, Уфимское моторостроительное производственное объединение.

Помимо прочего, завод уже более 50 лет производит холодильники, предприятие постоянно ведет работу над совершенствованием дизайна холодильников, улучшением потребительских качеств, отработкой и внедрением новых материалов и технологий. Качество и надежность холодильников обеспечивается использованием самых современных и экологически безопасных материалов и комплектующих, сотрудничая в этом с ведущими предприятиями Европы.

С 2000г. ООО «СЭПО-ЗЭМ» работает с канадским концерном «ALCAN», являющимся ведущим мировым производителем пластин испарителей для холодильной техники и поставляющим их для известных европейских марок бытовых холодильников. Получаемые панели испарители разработаны специально для холодильников СЭПО с учетом их индивидуальных особенностей. Партнером завода холодильников также является итальянская фирма «ILPEA» - лидер в области конструкций уплотнителей и магнитных вставок для холодильников. Фирма «ILPEA» внедряет разработанные ей материалы – более современные по техническому составу, более эластичные и долговечные. Таким образом, в холодильниках используются магнитные вставки нового поколения, современные и надежные.

2.2. Особенности организации бухгалтерского управленческого учета объекта исследования

В состав бухгалтерии ООО «СЭПО-ЗЭМ» входят следующие подразделения:

- главный бухгалтер;

- планово-экономический отдел;

- отдел заработной платы;

- отдел учета материальных ценностей.

Бухгалтерия является самостоятельным структурным подразделением и состоит из 32 человек. Введение данной структуры не всегда дает ожидаемые результаты, поскольку очень сложно найти квалифицированных специалистов по всем участкам бухгалтерского учета. Это обусловлено тем, что в российской практике законодательство меняется чаще, чем осуществляется подготовка бухгалтеров для ведения учета на конкретном участке.

У управленческого учета ООО «СЭПО-ЗЭМ» всегда есть актуальные пользователи - менеджмент фирмы. И его информационные запросы всегда гораздо более конкретны, чем информационные потребности различных групп внешних пользователей бухгалтерской отчетности.

Важно понять, что, формируя учетную политику, ООО «СЭПО-ЗЭМ» не ограничено рамками каких бы то ни было нормативных предписаний. Единственным методологическим ориентиром в данном случае являются информационные потребности пользователей внутренней управленческой бухгалтерской отчетности фирмы. Фактически здесь любой вопрос, связанный с отражением в учете фактов хозяйственной жизни ООО «СЭПО-ЗЭМ», представляет собой область учетной политики.

ООО «СЭПО-ЗЭМ» организует управленческий учет как систему условий и элементов формирования учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью. Ответственность за организацию управленческого учета несут руководители ООО «СЭПО-ЗЭМ».

В условиях ООО «СЭПО-ЗЭМ» разрабатывается план организации управленческого учета, который включает следующие компоненты: план счетов и их корреспонденции, план документации и документооборота, план технического оформления учета, план отчетности. При формировании документов для учета хозяйственных операций, руководство и бухгалтеры ООО «СЭПО-ЗЭМ» используют типовые формы первичных учетных документов.

С целью соотношения данных бухгалтерского и управленческого учета на рассматриваемом предприятии применяют переходные и зеркальные счета. Переходные счета дают возможность перемещения данных из финансового учета в управленческий и обратно. Зеркальные счета дают возможность проверить и сопоставить данные финансового и управленческого учета и определить вероятные расхождения.

Попередельный метод оценки затрат на производство и калькуляции себестоимости продукции применяется в ООО «СЭПО-ЗЭМ» в связи с тем, что исходное обрабатываемое сырье последовательно проходит несколько отдельных, самостоятельных фаз (стадий) – переделов. Каждый передел представляет собой законченную фазу обработки сырья, в результате которой предприятие получает полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и могут быть предназначены для реализации сторонним организациям в качестве комплектующих изделий и полуфабрикатов.

В попередельном методе учет первичных затрат ООО «СЭПО-ЗЭМ» организуется в разрезе каждой стадии производства.

В различные периоды времени в ООО «СЭПО-ЗЭМ» использовались бесполуфабрикатный и полуфабрикатный варианты попередельного метода. При бесполуфабрикатномварианте учитываются затраты по каждому переделу, но себестоимость продукции каждого передела не калькулируется. Себестоимость готового продукта исчисляется суммированием затрат по всем переделам. Движение продукции каждого передела на счетах бухгалтерского учета не учитывается, а производится только оперативный учет. При полуфабрикатномварианте в качестве объектов калькуляции себестоимости принимается продукция каждого передела (полуфабрикаты собственного производства). Движение продукции каждого передела (полуфабрикатов) отражается на счетах бухгалтерского учета.

Попередельный метод учета затрат на производство.

ООО «СЭПО-ЗЭМ» имеет два передела. Нормативные затраты по первому переделу (подразделение «А») составляют: расходы сырья и материалов – 15000 руб., затраты на обработку – 4000 руб. Нормативные затраты по второму переделу (подразделение «Б») составляют: расходы сырья и материалов – отсутствуют, затраты на обработку – 5000 руб.

Покажем, каким образом документировались данные затраты при полуфабрикатном и бесполуфабрикатном варианте попередельного метода учета затрат ООО «СЭПО-ЗЭМ» в таблице 2.1 и 2.2.

Таблица 2.1.

Бесполуфабрикатный способ

|

Передел |

Сырье и материалы |

Затраты на обработку |

||

|

норма |

факт |

норма |

факт |

|

|

Первый передел |

15000 |

4000 |

||

|

Второй передел |

5000 |

|||

Таблица 2.2.

Полуфабрикатный способ

|

Передел |

Сырье и материалы |

Затраты на обработку |

Итого затраты по переделу |

|||

|

норма |

факт |

норма |

факт |

норма |

факт |

|

|

Первый передел |

15000 |

4000 |

19000 |

|||

|

Второй передел |

19000 |

5000 |

24000 |

|||

При попередельном методе в ООО «СЭПО-ЗЭМ» с 2011 года используются важнейшие элементы нормативного метода – систематическое выявление отклонений фактических затрат от текущих норм и учет изменений этих норм. Если в одном переделе можно получить разные виды продукции, то затраты на производство учитываются также в разрезе данных видов продукции либо подлежат распределению.

Процесс сборки корпуса холодильника на предприятии состоит из двух технологических стадий. После завершения обработки в цехе №1 корпус холодильника учитывается как полуфабрикат и затем передается в цех №2 для окончательной сборки изделия.

За текущий месяц расходы цеха №1 составили: стоимость материалов, переданных в производство – 142 000 руб.; стоимость израсходованных материалов – 126 000 руб.; сумма начисленной заработной платы – 172000 руб.; сумма социальных отчислений – 58480 руб.; сумма начисленной амортизации основных средств – 41000 руб.; затраты на освещение и электроэнергию – 19500 руб. (без НДС); затраты вспомогательного производства – 13500 руб. (таблица 2.3).

Таблица 2.3.

Расходы цеха № 1 за текущий месяц

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Списана стоимость материалов, переданных в производство |

20 |

10 |

142 000-00 |

|

Начислена заработная плата |

20 |

70 |

172 000-00 |

|

Начислен соц. отчисления |

20 |

69 |

58 480-00 |

|

Начислена амортизация оборудования |

25 |

02 |

41 000-00 |

|

Учтены затраты на освещение и электроэнергию |

25 |

60 |

19 500-00 |

|

Списаны расходы вспомогательного производства |

20 |

23 |

13 500-00 |

Определим себестоимость произведенных полуфабрикатов различными методами.

А) По стоимости сырья и материалов.

Стоимость материалов, непосредственно израсходованных на производство полуфабрикатов в текущем месяце, - 126 000 руб. Соответственно, эта сумма и будет являться себестоимостью полуфабрикатов при их оприходовании:

Дебет 21 Кредит 20 - 126 000 руб. – отражена себестоимость изготовленных полуфабрикатов.

Б) По сумме прямых затрат.

При этом способе в себестоимость полуфабрикатов включается стоимость материалов, фактически израсходованных на их производство, а остальные прямые затраты распределяются между изготовленными полуфабрикатами и остатком материалов в производстве (которые могут находиться в разных стадиях обработки и классифицироваться как незавершенное производство).

Общая сумма прямых расходов, кроме стоимости материалов:

172 000 + 58 480 = 230 480 руб.

Доля прямых расходов, приходящаяся на изготовленные полуфабрикаты:

230 480 / 142 000 * 126 000 = 204 510,42 руб.

Общая сумма прямых расходов, приходящаяся на изготовленные полуфабрикаты:

126 000 + 204 510,42 = 330 510,42 руб.

Дебет 21 Кредит 20 - 330 510,42 руб. – отражена себестоимость изготовленных полуфабрикатов.

В) По сумме фактических затрат.

При этом способе в себестоимость полуфабрикатов включаются суммы прямых расходов, приходящихся на изготовленные полуфабрикаты, а также косвенные расходы в сумме, пропорциональной сумме прямых затрат.

Общая сумма косвенных затрат:

41 000 + 19 500 + 13 500 = 74 000 руб.

Общая сумма прямых расходов: 372 480 руб.

Сумма прямых расходов, приходящаяся на изготовленные полуфабрикаты: 330 510,42 руб.

Доля косвенных расходов, приходящаяся на изготовленные полуфабрикаты:

74 000/372 480 * 330 510,42 = 65 661,97 руб.

Общая сумма расходов, приходящаяся на изготовленные полуфабрикаты:

330 510,42 + 65 661,97 = 396 172,39 руб.

Дебет 21 Кредит 20: 396 172,39 руб. – отражена себестоимость изготовленных полуфабрикатов.

Рассмотрим отражение расходов на изготовление полуфабрикатов в налоговом учете ООО «СЭПО-ЗЭМ». Пунктом 4 статьи 254 НК РФ установлено следующее: если в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов используется продукция собственного производства, а также если в состав материальных расходов включаются результаты работ или услуг собственного производства, то оценка указанной продукции, результатов работ или услуг собственного производства производится исходя из оценки готовой продукции (работ, услуг) в соответствии со статьей 319 НК РФ, то есть на основании данных первичных учетных документов о движении и остатках (в количественном выражении) полуфабрикатов и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Чтобы определить суммы прямых расходов, приходящихся на изготовленные в текущем месяце полуфабрикаты, нужно сложить сумму прямых расходов, приходящихся на незавершенное производство на начало месяца, и сумму прямых расходов, осуществленных в текущем месяце, и вычесть сумму прямых расходов, приходящихся на незавершенное производство на конец месяца.

В целях налогового учета к прямым расходам относятся: стоимость материалов – 142 000 руб.; заработная плата рабочих – 172 000 руб.; сумма начисленных соц. отчислений – 54 580 руб.; сумма амортизации основных средств 41 000 руб.

Общая сумма осуществленных прямых расходов:

142 000 + 172 000 + 54 580 + 41 000 = 409 580 руб.

Остаток материалов в незавершенном производстве:

142 000 – 126 000 = 16 000 руб.

Сумма прямых расходов, приходящаяся на НЗП:

409 580 / 142 000 х 16 000 = 46 149,86 руб.

Сумма прямых расходов, приходящаяся на изготовленные полуфабрикаты:

409 580 – 46 149,86 = 363 430,14 руб.

Как видно, стоимость изготовленных полуфабрикатов, принимаемая в целях налогообложения прибыли (363 430,14 руб.), отличается от их себестоимости, рассчитанной для целей бухгалтерского учета исходя из суммы прямых расходов (330 510,42 руб.). Это объясняется различным подходом к формированию состава прямых расходов для целей бухгалтерского и налогового учета.

Основным недостатком полуфабрикатного метода в условиях ООО «СЭПО-ЗЭМ» является трудоемкость расчетов себестоимости на каждом промежуточном этапе. Кроме того, при использовании этого метода значительно возрастают обороты по счету 20, особенно при большом количестве стадий технологического процесса, так как себестоимость полуфабрикатов каждой последующей стадии в этом случае складывается из затрат этого этапа обработки и себестоимости полуфабрикатов, рассчитанной на предыдущем этапе. Таким образом, одни и те же затраты несколько раз учитываются при расчете себестоимости полуфабрикатов на последующих стадиях.

Таким образом, следует сделать вывод, что руководство ООО «СЭПО-ЗЭМ» формирует систему управленческого учета в соответствии с действующим законодательством. В качестве рекомендаций можно предложить внедрение самостоятельного подразделения, осуществляющего управленческий учет.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ ООО «СЭПО-ЗЭМ»

3.1 Организационные аспекты управления затратами ООО «СЭПО-ЗЭМ»

В настоящее время учет затрат рассматриваемого предприятия ведется бухгалтерией на основании нормативных документов, т.е преимущественно для внешних пользователей, и в первую очередь для налоговых служб.

Нами предлагается организовать в составе бухгалтерии службу управленческого учета. В состав службы управленческого учета ООО «СЭПО-ЗЭМ» предлагается включить следующие отделы (рис. 4).

Рис. 4. Состав службы управленческого учета ООО «СЭПО-ЗЭМ»

Группа планирования предназначена для формирования главного бюджета, систематизирующего деятельность ООО «СЭПО-ЗЭМ» и прочих бюджетов предприятия.

Материальная группа реализует деятельность по выбору поставщиков сырья и комплектующих; определяет и обосновывает нормы расхода сырья и материалов на осуществление производства, внедряет нормы запасов на складах.

Для организации нормирования труда работает группа учета затрат труда. Она же создана с целью обоснования размера оплаты труда и контроля за использованием фонда заработной платы.

Аналитическая группа проводит анализ эффективности деятельности по каждому центру затрат, структурному подразделению и организации в целом, выявляет резервы повышения эффективности использования всех видов ресурсов по всем подразделениям организации и организации в целом, принимает участие в разработке бюджетов организации (совместно с группой планирования).

Зачастую управленческий учет используется как исключительно сфера учета затрат предприятия. В действительности управленческий учет представляет собой гораздо более масштабную систему. Для того чтобы управлять ООО «СЭПО-ЗЭМ», недостаточно информации о его затратах, даже если такая информация сформирована самыми современными учетными методами. Управленцам, так же как и внешним пользователям отчетности, необходимы данные об активах и пассивах фирмы, ее доходах и расходах, они должны принимать решения в области платежеспособности организации и оценивать рентабельность ее деятельности и т. д. Однако такая информация необходима управленцам в формате, который будет максимально удобен для оценки хозяйственных ситуаций «изнутри». И вот здесь решение методологических проблем становится крайне важным.

Если рассматривать учетную политику ООО «СЭПО-ЗЭМ» с точки зрения управленческого учета, то она представляет собой принятый перечень методов ведения учета и формирования отчетности. При этом под методами ведения управленческого учета понимаются методы систематизации и анализа фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, способы применения счетов бухгалтерского учета, системы регистров учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика ООО «СЭПО-ЗЭМ» формируется главным бухгалтером, на которого возложена ответственность за организацию и ведение управленческого учета, и утверждается руководителем организации. Принятая ООО «СЭПО-ЗЭМ» учетная политика оформлена соответствующей организационно-распорядительной документацией (приказами, распоряжениями и др.).

Способы управленческого учета, избранные ООО «СЭПО-ЗЭМ» при формировании учетной политики, применяются с 1 января 2011 года. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от места их нахождения.

Для того, чтобы управленческую информацию можно было эффективно использовать, в ООО «СЭПО-ЗЭМ» установлены критерии релевантности. Выполнение предложенного теста позволит определить, поставляет ли система управленческого учета предприятия информацию, соответствующую всем необходимым параметрам и пригодную для принятия решений (рис. 5).

Рис. 5. Основные критерии управленческой информации в ООО «СЭПО-ЗЭМ»

Следует постоянно проверять, насколько управленческие отчеты ООО «СЭПО-ЗЭМ» удовлетворяют всем этим требованиям. Если информация не отвечает хотя бы трем характеристикам, представленным на рисунке 5, то это говорит о том, что систему управленческого учета следует реорганизовывать. Если пользователей информацией управленческого учета несколько, в ООО «СЭПО-ЗЭМ» измеряется индекс удовлетворенности пользователей информацией управленческого учета (Приложение 1).

Таким образом, составляя отчеты для руководства, бухгалтер ООО «СЭПО-ЗЭМ» включает в них только релевантную информацию. Метод, использующий для сравнения альтернативных проектов отклонения по статьям доходов и расходов, называется приростным анализом. Отчет, составленный с применением этого метода, облегчает оценку вариантов для принимающего решения, сокращает время, необходимое для анализа и выбора лучшего варианта действий. Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации, что при значительных объемах информации позволяет облегчить и ускорить процесс выработки наилучшего решения.

3.2 Внедрение альтернативного метода учета общепроизводственных расходов

Предлагаемый нами подход для ООО «СЭПО-ЗЭМ» не противоречит общим требованиям, а, является их более рациональным и обдуманным применением. Поясним, почему использование этого подхода оправданно в условиях рассматриваемого промышленного предприятия.

Так как характер и специфика производства позволяют, совокупность условно-переменных общепроизводственных расходов вполне может учитываться на счете 20 (на специально открытом аналитическом субсчете) и распределяться между видами продукции аналогично приемам, используемым в комплексных производствах (в комплексных производствах значительная часть прямых расходов распределяется косвенным способом (методом прямой локализации, условного соотношения и т.д.).

В свою очередь, условно-постоянные общепроизводственные расходы ООО «СЭПО-ЗЭМ» логично было бы присовокупить к косвенным расходам периода. Применение данного подхода позволит более точно определить сокращенную производственную себестоимость изготавливаемой продукции, однако не избавит бухгалтера от необходимости проведения расчетов, сопутствующих распределению затрат по видам продукции. Такая оптимизация уместна, так как ООО «СЭПО-ЗЭМ» использует право на полное признание управленческих расходов в себестоимости проданной продукции.

Безусловно, учет усложняется, так как в ООО «СЭПО-ЗЭМ» функционируют вспомогательные и обслуживающие производства. Так, если возникновение условно-переменных общепроизводственных расходов обусловлено в том числе деятельностью данных производств и на этапе их признания невозможно определить, какие именно расходы относятся к основному, а какие - к вспомогательному (обслуживающему) производству, использование счета 25 (для предварительного накапливания условно-переменных общепроизводственных расходов) оправданно и целесообразно. Это не отменяет возможности организации выделить условно-постоянные общепроизводственные расходы из состава распределяемых и учесть их в качестве управленческих.

Рекомендация по учету условно-постоянных общепроизводственных расходов по аналогии с учетом общехозяйственных расходов не является голословной и имеет свои предпосылки. Дело в том, что методика распределения расходов на прямые и косвенные (общепроизводственные и общехозяйственные) осуществляется по Инструкции по применению Плана счетов. Как известно, этот документ не устанавливает правил и способов ведения бухгалтерского учета соответствующих объектов (активов и обязательств, доходов и расходов), таковые регламентируются соответствующими положениями. Инструкция лишь устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

Типовая схема корреспонденции счетов, приведенная в Инструкции по применению Плана счетов, может быть дополнена организацией (см. Письмо Минфина РФ от 29.12.2011 N 07-02-06/261). Если открыть ПБУ 10/99 «Расходы организации», то мы не увидим деления расходов на расходы основного производства, общепроизводственные и общехозяйственные расходы. Стандарт оперирует понятиями прочих расходов и расходов по обычным видам деятельности, относя к последним управленческие расходы и разрешая признавать их в отчетном году полностью в себестоимости проданной продукции (с соответствующей расшифровкой в отчетности).

К сожалению, ПБУ 10/99 не дает определения управленческих расходов, но его можно найти в других документах рекомендательного характера, которые позиционируют данные расходы как расходы, связанные исключительно с управлением и обслуживанием организации, зависящие от ее структуры и деловой активности руководства. Таким образом, возьмем на себя смелость утверждать, что часть условно-постоянных расходов, традиционно учитываемых в составе общепроизводственных расходов, может быть отнесена по своему экономическому смыслу к управленческим расходам со всеми вытекающими последствиями.

3.3 Бюджетирование в системе управленческого учета

Вопросам бюджетирования и его оптимизации на предприятиях различных отраслей посвящено множество работ. В целом, под бюджетированием понимается процесс определения действий, которые должны быть реализованы в будущем и сформированы в виде системы бюджетов [20, с. 98]. Бюджет представляет собой финансовый документ, сформированный до того, как предполагаемые операции (или действия) будут реализовываться. Основой термина «бюджет» является признание того, что он подразумевает серию событий, которые будут реализованы в будущем. Другими словами, это прогноз перспективных финансовых действий.

Формирование бюджета предприятия требует усилий и действий представителей разных подразделений (отделов, служб, цехов, участков, производств и т.д.), а также выполнения большого объема расчетов, составления обоснований, выводов и согласования множества показателей. Именно поэтому необходимо, чтобы эта работа на предприятии координировалась, и были выработаны соответствующие административные процедуры. На практике эти процедуры должны быть определены и встроены в специфику деятельности предприятия. Главный запрос сводится к определению процедуры утверждения бюджетов и обеспечению соответствующей помощи менеджерам и специалистам в их подготовке.

В ООО «СЭПО-ЗЭМ» формируются следующие бюджеты:

- Операционный бюджет:

- бюджет продаж;

- бюджет производства;

- бюджет производственных запасов (формируется из бюджета прямых затрат на производство, бюджета прямых затрат на оплату труда и бюджета движения готовой продукции);

- бюджет общепроизводственных расходов;

- бюджет коммерческих расходов;

- бюджет управленческих расходов.

- Финансовый бюджет:

- бюджет «Прибыли/убытки»;

- бюджет капитальных затрат (инвестиционный бюджет);

- бюджет движения денежных средств;

- плановый агрегированный баланс.

К бюджетированию в условиях ООО «СЭПО-ЗЭМ» предъявляются следующие требования (рис. 6).

Рис. 6. Требования к организации процесса бюджетирования ООО «СЭПО-ЗЭМ»

Интеграция плановой работы предполагает, что в ООО «СЭПО-ЗЭМ» существует разнообразие относительно обособленных процессов подразделений, т.е. многоплановый характер подсистем планирования, но каждая из подсистем действует исходя из общей стратегии организации, а каждый план является частью плана вышестоящего подразделения и организации в целом. Все планы, созданные в организации, — не просто совокупность или набор документов, а их взаимосвязанная система.

ООО «СЭПО-ЗЭМ» сложно ставить свои условия при наличии таких затрат, как расходы на теплообеспечение, энергоснабжение, подключение к коммуникациям, газоснабжение, услуги связи.

Сложности оптимизации связаны со следующими проблемами:

- услуги приобретаются у монополистов, поэтому урегулировать вопрос ценообразования довольно-таки сложно;

- договоры имеют типовую форму.

Однако в данном случае возможны варианты оптимизации:

-

- исключить пункты о безакцептном списании денежных средств со счета;

- обратить внимание на пункты договора о штрафных санкциях, поскольку в законодательстве имеется принцип о недопустимости «кабальных условий»;

- исключить пункты, позволяющие в одностороннем порядке прекратить подачу электро- или теплоэнергии, поскольку это может привести к остановке производственного процесса и иным негативным последствиям.

При этом расходы на содержание объектов, которые использовались организацией в производственных целях, правомерны.

Система управленческого учета ООО «СЭПО-ЗЭМ» не является самоцелью, а должна служить средством для достижения успеха в бизнесе. В общем и целом лидирующие позиции занимают цели, направленные на анализ и обобщение полученной информации, а не просто на сбор и учет хозяйственных операций. При оценке эффективности общей системы бюджетирования и управленческого учета ООО «СЭПО-ЗЭМ» чрезвычайно важна согласованность различных ее элементов.

В результате проведенного анализа, определим эффективность управленческого учета ООО «СЭПО-ЗЭМ». Эффективность - использование имеющихся ресурсов таким образом, чтобы результат деятельности достигал поставленных целей. Для более полного рассмотрения эффективности следует выделить несколько подходов к изучению данной проблемы, а именно предлагается уделить внимание определению нормативной и относительной эффективности системы управленческого учета ООО «СЭПО-ЗЭМ» и основным проблемам при их применении.

Нормативная эффективность.Заполнение таблицы, представленной в Приложении 2, позволит определить, в какой степени реализуются цели и задачи системы управленческого учета, которые закреплены во внутренних документах по управленческому учету ООО «СЭПО-ЗЭМ».

Стратегический план развития системы управленческого учета предприятия. Руководителям следует исходить из концепции, подразумевающей, что система управленческого учета предприятия должна постоянно развиваться, самосовершенствоваться и модернизироваться.

Для того чтобы оптимизировать систему управленческого учета ООО «СЭПО-ЗЭМ», необходим перспективный план его развития (это позволит поддерживать систему на должном уровне и минимизировать затраты на его содержание). При определении такого уровня руководству следует принимать во внимание не только внутренние задачи ООО «СЭПО-ЗЭМ», но и внешнюю среду. С этой целью следует разработать такой план стратегического развития системы управленческого учета предприятия, который отвечал бы всем потребностям предприятия не только в краткосрочной, но и в среднесрочной и долгосрочной перспективе. Основным инструментом для осуществления и поддержания такого плана может являться график по развитию системы управленческого учета предприятия, в котором должны быть отмечены задачи, способы, средства и степень достижимости поставленных задач перед данной системой, а также ответственные лица. В результате за каждый отдельно взятый период можно определить процент выполнения поставленных задач.

Вывод. Ориентация управленческого учета на нужды внутренних пользователей информации создает сложности при стандартизации и обобщении результатов системы управленческого учета ООО «СЭПО-ЗЭМ». В каждом отдельно взятом случае потребности внутренних пользователей могут существенно различаться в силу специфики их деятельности. Одним из основных направлений развития бюджетирования и системы управленческого учета ООО «СЭПО-ЗЭМ» в целом, могут являться разработка, развитие и повышение универсальности стандартизированных процедур и их оценок эффективности в разрезе отраслевой или иной направленности предприятий. Грамотно внедренный аудит эффективности системы управленческого учета ООО «СЭПО-ЗЭМ» позволит своевременно выявить и идентифицировать различного рода риски, в том числе и в сфере управления (например, ошибки и злоупотребления персонала), а также разработать мероприятия по предотвращению их появления.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования удалось сформировать следующие выводы.

Управленческий учет является следствием обособления экономической информации для повышения результативности системы управления, его основой является теория принятия решения. В настоящее время среди отечественных экономистов не существует единого мнения по вопросу определения управленческого учета, поэтому его можно представить как интегрированную систему внутрихозяйственного учета, предоставляющую информацию о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений, предназначенную для принятия тактических (оперативных) и стратегических (прогнозных) управленческих решений.

Управленческий учет как социально-экономическое явление постоянно развивается, расширяются его функции, увеличивается набор решаемых им задач, разнообразнее становятся применяемые методы. Развитие управленческого учета в России следует по двум крупным направлениям. Первое — адаптация приемов и методик, давно апробированных в мире и принесших их пользователям успех в бизнесе, и второе - экспериментальные разработки по учетным системам, перспективные для западных предприятий. В России в настоящее время активно популяризируется вторая стадия развития мирового управленческого учета, в частности, маржинальный подход.

Постановка управленческого учета в ООО «СЭПО-ЗЭМ» осуществляется в соответствии с принципами ответственности, управляемости, достоверности, взаимозависимости, релевантности. Функции управленческого учета можно сгруппировать по двум основным направлениям: обеспечение всех уровней управления релевантной информацией для систематического и проблемного управления бизнесом; формирование информации, необходимой для управления подразделениями предприятия.

Оценка эффективности управленческого учета ООО «СЭПО-ЗЭМ» предназначена для того, чтобы охватить все значимые аспекты осуществления деятельности предприятия и осуществляемого управленческого учета, что позволит произвести оценку эффективности системы управленческого учета. Система оценки эффективности системы управленческого учета ООО «СЭПО-ЗЭМ» включает различное количество информационно-аналитических блоков, направленных на анализ, изучение и составление мнения об эффективности системы управленческого учета предприятия. В рамках предлагаемых блоков вырабатываются конкретные процедуры и формы документов. Полученные данные составят информационное поле для оценки эффективности системы управленческого учета предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями). Правовая система «Гарант», 2013

- Амиров Ю.Н. Управленческий учет. -М: Приор, 2010

- Бархатов А.П. Диагностирование управленческого учета // Управленческий учет. 2012. № 5. с. 61-69

- Васильева Л.С., Петровская М.В. Бухгалтерский управленческий учет. Порядок постановки и основные направления развития: Практическое руководство. – 3 изд., перераб. и доп. – М.: ЭКСМО, 2009.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. – М.: Омега-Л, 2011.

- Вахрушина М.А. Управленческий учет: Курс лекций. – М.: ЭКСМО, 2010.

- Гаррисон Н, Норин Э., Брюэр П. Управленческий учет. – 12-е изд. – СПб.: Питер, 2010.

- Гурейнов П.А. Современный управленческий учет. –М.: Статус – М, 2012.

- Гусева Е.Э. Развитие управленческого учета в современных условиях хозяйствования // Современный бухучет. 2011. № 2. с. 25-31

- Дусаева Е.М., Курманова А.Х. Бухгалтерский управленческий учет: Теория и практические задания. – М.: Финансы и статистика, 2011.

- Карпова Т. Методологические различия бухгалтерского, налогового и управленческого учета // Аудитор. 2011. №4. с. 26 – 30.

- Керимов В.Э. Бухгалтерский управленческий учет: Практикум. – 7-е изд. – М.: Дашков и К, 2010.

- Лысенко Д.В. Бухгалтерский управленческий учет. – М.: ИНФРА-М, 2011.

- Назарова В.М. Бухгалтерский учет, анализ и аудит. Минск. БГУ, 2012.

- Николаева О.Е., Шишкова Т.В. Управленческий учет в системе бухгалтерской информации. - М.: УРСС, 2011

- Петрова В.В. Управленческий учет. –М.: Приор, 2011

- Смирнова О.Ю. Управленческий учет: вопросы организации // Современный бухучет. 2012. № 2. с. 24 - 29.

- Соколов В.Я. Управленческий учет. – М.: Магистр, 2011.

- Соловьева О.В., Старовойтова Е.В. Управленческий учет. –М.: Юнити, 2011.

- Управленческий учет / под ред. Соловьева А.В. —М.: Аскери АССА, 2012.

- Хамхоева Ф.Я. Бухгалтерский управленческий учет как информационная основа системы управления производством//Современный бухучет. 2011. № 12. с. 3- 7.

- Широбоков В.Г. Проблемы становления и развития управленческого учета в России // Бухгалтерский учет. 2010. № 1. с. 62 – 66.

Приложение 1

Измерение индекса удовлетворенности пользователей информацией управленческого учета

|

Критерий (от 1 до 5) |

Пользователи |

Средняя удовлетворенность |

|||

|

А |

В |

C |

D |

||

|

Краткость |

4 |

3 |

- |

2 |

3,0 |

|

Точность |

5 |

- |

4 |

4 |

4,3 |

|

Оперативность |

4 |

3 |

- |

4 |

3,6 |

|

Сопоставимость |

4 |

5 |

3 |

5 |

4,25 |

|

Целесообразность |

5 |

5 |

4 |

5 |

4,75 |

|

Рентабельность |

3 |

- |

4 |

4 |

3,6 |

|

Нетенденциозность |

3 |

4 |

3 |

2 |

3,0 |

|

Адресность |

3 |

4 |

5 |

5 |

4,25 |

|

Индекс удовлетворенности |

3,86 |

4,0 |

3,83 |

3,9 |

3,85 |

Цели и задачи системы управленческого учета ООО «СЭПО-ЗЭМ»

|

Положения, закрепленные во внутренних документах по управленческому учету предприятия |

Ответственные лица |

Оценка выполнения положений управленческого учета (от 1 до 5) |

|

Цели и задачи системы управленческого учета, базовые принципы ее построения, основные понятия |

Иванов |

5,0 |

|

Взаимосвязь показателей управленческого и бухгалтерского учета |

Ульянов |

4,5 |

|

Описание структуры центров ответственности |

Петров |

4,8 |

|

Состав контролируемых показателей по центрам ответственности |

Голубева |

4,8 |

|

Формы первичных документов и отчетных документов |

Самсонов |

5,0 |

|

Процедуры подготовки и обработки первичных документов |

Новгородцева |

4,5 |

|

График документооборота в системе управленческого учета |

Лаптев |

4,9 |

|

Предложения по уточнению функций и задач структурных подразделений |

Купцов |

4,8 |

|

Наличие и полнота словаря по терминам управленческого учета |

Зайцев |

5,0 |

|

Средний индекс выполнения внутренних документов по управленческому учету предприятия |

- |

4,81 |

Приложение 3

Журнал хозяйственных операций

Журнал хозяйственных операций

|

п/п |

Содержание операции |

Сумма, тыс. руб. |

Д |

К |

|

1 |

Оплачено с расчетного счета поставщикам за полученное топливо |

150 |

60 |

51 |

|

2 |

Погашена задолженность: |

1400 |

68 |

51 |

|

финансовым органам по налогам |

500 |

68 |

51 |

|

|

по отчислениям за социальное страхование |

900 |

69 |

51 |

|

|

3 |

Оприходовано разные материалы, полученные от базы снабжения № 1 |

13000 |

10.01 |

60.1 |

|

4 |

Оприходовано полуфабрикаты производственного назначения, полученные от базы снабжения № 2 |

15625 |

10.02 |

60.1 |

|

5 |

Отпущено в производство и списано на затраты по основной деятельности материалы разные |

3800 |

20 |

10.01 |

|

6 |

Отпущено в производство полуфабрикатов |

10000 |

20 |

10.02 |

|

7 |

Списано разных материалов на цеховые нужды |

630 |

25 |

10.01 |

|

8 |

Списано разных материалов на заводские нужды |

40 |

26 |

10.01 |

|

9 |

Отпущено в производство топливо, использованное для производственных целей |

78 |

20 |

10.03 |

|

10 |

Начислена заработная плата рабочим за изготовление продукции |

40330 |

20 |

70 |

|

11 |

Начислена заработная плата рабочим, обслуживанием производственного оборудования |

2680 |

29 |

70 |

|

12 |

Начислена заработная плата цеховому персоналу |

4200 |

25 |

70 |

|

13 |

Начислена заработная плата заводскому персоналу |

4800 |

26 |

70 |

|

14 |

Начислено органам социального страхования и обеспечения с заработной платы: |

5454 |

||

|

рабочим, занятых изготовлением продукции |

4114 |

20 |

69 |

|

|

ремонтом и обслуживанием производственного оборудования |

440 |

29 |

69 |

|

|

цехового персонала |

420 |

25 |

69 |

|

|

общезаводского персонала |

480 |

26 |

69 |

|

|

15 |

Начислен износ по основным средствам: |

21330 |

||

|

производственному оборудованию |

10580 |

20 |

02 |

|

|

общецехового назначения |

4950 |

25 |

02 |

|

|

общезаводского назначения |

5800 |

26 |

02 |

|

|

16 |

Включаются в затраты на производство косвенные расходы: |

|||

|

расходы по содержанию и эксплуатации оборудования (закрытие счёта 29; 440+2680=3174) |

3120 |

20 |

29 |

|

|

общецеховые расходы (закрытие счета 25; 4950+4200+420+630=10200) |

10200 |

20 |

25 |

|

|

общезаводские расходы (закрытие счета 26; 4800+480+5800+40=11120) |

11120 |

20 |

26 |

|

|

17 |

Выпущена из производства готовая продукция (80% от величины полной производственной себестоимости) (80% от дебетового оборота счета 20) 93342*80%=74673,60 |

74673,60 |

43 |

20 |

|

18 |

Отгружено покупателям 90% готовой продукции по цене реализации, включая НДС на общую сумму |

119000 |

62 |

90.01 |

|

19 |

Использовано тары на отгрузку продукции |

50 |

44 |

10.04 |

|

20 |

Расходы по отгрузке продукции |

1165 |

44 |

76 |

|

21 |

Поступило на расчетный счет выручка за отгруженную продукцию |

98000 |

51 |

62 |

Продолжение приложения 3

|

22 |

Списывается производственная себестоимость реализованной продукции 74673,60*90% |

67206,24 |

90.02 |

43 |

|

23 |

Списываются внепроизводственные расходы, связанные с реализацией продукции (закрытие счета 44) (1165+50=1215) |

1215 |

90.02 |

44 |

|

24 |

Получены деньги в кассу для выдачи заработной платы |

52010 |

50 |

51 |

|

25 |

Выдана из кассы заработная плата рабочим предприятия |

48377 |

70 |

50 |

|

26 |

Оплачено поставщикам с расчетного счета: |

|||

|

база снабжения №1 100 % |

13000 |

60 |

51 |

|

|

база снабжения №2 70 % |

10937,5 |

60 |

51 |

|

|

27 |

Отражен финансовый результат от продажи продукции |

|||

|

Начислен НДС (18%) |

18152,54 |

90.03 |

68 |

|

|

Отражен финансовый результат от продажи продукции (закрытие счета 90; 119000-67206,24-1215-18152,54=32426,52) |

32426,52 |

90.09 |

99 |

|

|

28 |

В конце отчетного периода начислен налог на прибыль |

1296,59 |

99 |

68 |

- Основы программирования на языке Pascal(История развития языка Pascal)

- Органы государственного управления (Теоретические основы системы государственных органов РФ)

- ОСОБЕННОСТИ НАСЛЕДОВАНИЯ АВТОРСКИХ ПРАВ

- Понятие и границы суверенитета государства (Характеристика суверенитета государства)

- Дизайн-концепция часов с разработкой торговой марки и серийной упаковки (с промо-материалами)

- Правовые основы организации нотариата (Общая характеристика нотариата в Российской Федерации)

- Построение организационных структур (ВИДЫ ОРГАНИЗАЦИОННЫХ СТРУКТУР КОМПАНИЙ. ИХ ДОСТОИНСТВА И НЕДОСТАТКИ)

- Теория и практика разделения властей (Исторические аспекты теории разделения властей)

- Теории происхождения государства ( Основные причины многообразия теорий происхождения государства)

- Разработка модуля для выполнения операций с натуральными числами в 16-ричной системе счисления (Виды позиционных систем счисления)

- Разработка модуля для выполнения операций с натуральными числами в 16-ричной системе счисления (Теоретически основы выполнения вычислительных операций в 16-ричной системе счисления)

- Юридическая ответственность (ПОНЯТИЕ, ПРИЗНАКИ И ПРИНЦИПЫ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ)