«Менеджмент как организационно-целевое управление.»

СОДЕРЖАНИЕ

1 Теоретические основы менеджмента как организационно - целевое управление

1.1 Понятие и сущность менеджмента 6

1.2 Целевое управление: понятие и содержание 9

1.3 Организация как функция управления 16

2 Практические аспекты организациооно-целевого управления на примере ООО «СтройКомплектСервис» 20

2.1 Организационно - экономическая характеристика ООО «Строй-KомплектCервис» 20

2.2 SWOT – анализ ООО «СтройКомплектСервис» 30

3 Предложения и рекомендации по эффективному организационно -целевому управлению 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 40

ВВЕДЕНИЕ

Я потребую, чтобы солнце зашло.

Но сперва дождусь благоприятных условий,

ибо в этом и состоит мудрость правителя.

Антуан де Сент-Экзюпери

Еще древнегреческий мыслитель Сократ первым предположил, что искусству управления необходимо обучать.[[1]] Актуальность темы курсовой работы состоит в том, что сущность менеджмента - это самостоятельность, инициатива, предприимчивость, творческое мышление и готовность к разумному риску.

Основу успешного развития любой организации составляют принципы и идеи, которые движут людьми. На настоящий момент не существует сколько-нибудь единой идеологии, которая в национальном масштабе успешно применялась бы на отечественных предприятиях. Это, кроме всего прочего, выражается как в отсутствии так называемой национальной идеи, так и в общей атмосфере разобщенности.

Будущее нашей страны по-прежнему подернуто дымкой неопределенности и недоступно нашему взгляду. Ясно лишь, что если и будет какое-то иное, лучшее «завтра», это «завтра» может быть сотворено лишь под руководством новых сил, новых «кормчих экономики». [[2]]

Так исторически сложилось, что Россия отстала в своем экономическом развитии от «рыночных» стран мира, и теперь должна пройти этап переустройства (или трансформации) общества, осуществляя творческий синтез зарубежного опыта с учетом своей уникальности и самобытности.

Управление организацией в наше динамичное время представляет собой сложную работу, которую нельзя выполнить успешно, руководствуясь простыми сухими заученными формулами. Руководитель должен сочетать понимание общих истин и значимости многочисленности вариаций, благодаря которым ситуации отличаются одна от другой. Поскольку задачей менеджера является достижение цели, важно правильно её определить. Если мы ставим перед собой задачу совершенствования организации, не уточнив её целей, то рискуем предложить лучшие способы выполнения ненужных функций или лучшие пути достижения неудовлетворительных конечных результатов, что может нанести материальный ущерб.

Анализ видов управления привёл к пониманию того, что имеется управление реактивное и управление целевое. Весь спектр современных методов менеджмента размещаются между ними. На одном конце спектра находится реактивное управление, которое сводится к реакции на текущие события, при этом цели остаются декларациями, не реализованными на практике, а планы часто меняются или не выполняются вообще, т.е. существуют чисто формально. На другом конце спектра находится методы целевого управления, отличающиеся заблаговременно определяемыми конечными результатами действий. Главное назначение целевого управления – достичь результата с наименьшими потерями ресурсов, в первую очередь времени.

Управление по целям может применяться в организации с высокой организационной культурой, у работников должно быть чувство личной заинтересованности в эффективных результатах компании, а система мотивации должна взаимодействовать с целями предприятия. Созданная система управления по целям даст возможность руководству определить и скорректировать общую стратегию развития компании под требования рынка, а также позволит сотрудникам четко понимать приоритетные задачи в сложившихся экономических условиях.

Целью курсовой работы является исследование организационно-целевого управления предприятия на примере ООО «СтройКомплектСервис».

Объектом исследования в курсовой работе является ООО «СтройкомплектСервис», специализирующее на оптовой торговле строительными материалами и изделиями, а также выполнении заказов по строительству и реконтрукции зданий и сооружений. Предметом исследования является управление ООО «СтройКомплектСервис».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы менеджмента как организационно- целевое управление;

- провести анализ организационно-целевого управления ООО «СтройKомплектCервис»;

- Выделить основные предложения и рекомендации по эффективному организационно-целевому управлению ООО «СтройКомплектСервис».

Теория менеджмента рассматривается в трудах: В. Р. Веснина, О. С. Виханского, А. И. Наумова, Б.В. Прыкина, В.А.Рульева, С.О. Гуткевича, А. М. Сергеев, И. А. Ивановой, Н.И. Гвоздева, А.Н. Древаль, М. М. Дворяшиной, О. Н. Шилиной, Л. К. Витковской, Н. А. Банько, Ж. А. Чесноковой, А. В. Шеиной, а также А. Файоль, Г. Эмерсон, Ф. Тейлор, Г. Форд. Широко дискутируются вопросы, связанные с целевым управлением или упрвлениеем по целям О. С. Виханским, А. И. Наумовым, В. Р. Веснином, П.Ф Друкер, Л.И. Дорофеевой, Ю.Н. Колмачихиным. Организация как функция управления раскрывают в своих трудах О. В. Симагина, В.М. Матюнин, Е.Н. Кнышова, С.Е. Метелёв, Н.К. Иванкин, А.Д. Косьмин; М.М. Глазов.

В своей работе использовала достаточно надежные источники, рекомендованные в курсе изучения дисциплины «Теория менеджмента».

Курсовая работа состоит из введения, трех разделов, заключения, списка литературы и приложений к работе.

1 Теоретические основы менеджмента как организационно - целевое управление

1.1 Понятие и сущность менеджмента

Современный мир можно рассматривать как мир организаций, которые представляют собой «совокупность людей, групп, объединенных для достижения какой-либо цели, решения какой-либо задачи на основе принципов разделения труда, разделения обязанностей и иерархической структуры». Организация составляет основу мира менеджеров, она является причиной, обусловливающей существование менеджмента [19, c. 6].

Говорят, что у менеджмента как современного типа управления короткая история, но очень длинная предыстория. Как вид человеческой деятельности управление возникло значительно раньше, чем менеджмент, и именно оно стало той основой, на которой тот зародился и развился. Ведь человеческие организации существовали на всей протяженности истории человечества, и все они нуждались в целенаправленном воздействии — управлении [23, c. 8].

Управление как практический вид деятельности зародилось примерно пять тысяч лет назад, свершения крупных организаций показывают, что там существовала формальная структура, уровни управления, свой механизм установления управленческого взаимодействия. Примеры великих памятников древности: висячие сады Вавилона, пирамиды Древнего Египта и т.д. являются результатом хорошо организованных систем и процессов управления. В процессе исторического развития управление некоторыми организациями становилось все более сложным, примером тому может служить Римская империя, просуществовавшая сотни лет и завоевавшая громадные территории. При наличии древней и богатой практики управленческой деятельности только с конца XIX в. и особенно в ХХ в. с развитием социального рыночного хозяйства менеджмент выделился в самостоятельную область знаний, т. е.

в науку [14, c. 6].

Менеджмент (англ. management) – это управление, заведование и организация производства; совокупность принципов, методов, средств и форм управления, разрабатываемых и применяемых с целью повышения эффективности производства и увеличения прибыли. Введенное американцами в научный и практический оборот понятие «менеджмент» в упрощенном понимании означает способность управляющего добиваться преследуемых целей, планируя, организуя, мотивируя и контролируя деятельность других людей [3, c. 7].

Дать полное определение уравлению трудно, так как это очень сложное, многогранное явление. Существует более 300 определений управления. Класик А. Файоль дает такое определение: «Управлять – значит предвидеть, организовывать, распоряжаться, координировать и контролировать» [25, c. 12]. Ли Якокка считает, что управление – не что иное, как «настраивание людей на труд». Акио Морита пишет, что о качестве менеджера можно судить по тому, как хорошо он может организовать большое число людей и насколько эффективно может добиваться наилучших результатов от каждого из них, сливая их труд в единое целое. Питер Друкер определяет управление как особый вид деятельности, превращающий неорганизованную толпу в целенаправленную, результативную и эффективную группу. Вернер Зигерт подчеркивает, что управлять – значит приводить к успехам других. Майкл Мескон считает, что управление – это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации через других людей. Можно дать и такое определение: управление – это подготовка, принятие и реализация решений во всех областях деятельности организации, направленных на достижение запланированных целей. Все приведенные определения управления имеют нечто общее – это воздействие субъекта управления на объект управления с определенной целью [6, c. 6-7].

Содержание понятия «менеджмент» можно рассматривать как науку и практику управления, как организацию управления фирмой и как процесс принятия управленческих решений. Под научными основами управления понимается система научных знаний, которая составляет теоретическую базу практики управления обеспечивает практику менеджмента научными рекомендациями. Наука об управлении получила развитие в трудах отечественных ученых Д.М. Гвишиани, Г.Х. Попова, А.В. Попова, А.Г. Аганбегяна, К.П. Васильева, А.И. Анчишкина и в трудах зарубежных авторов А. Файоля, П. Друкера, М.Х. Мескона, X. Вольфганга, И. Ансоффа и др. [19, c. 32].

Сегодня в нашей стране уже никто не сомневается в необходимости и целесообразности профессионального образования в области менеджмента.

Субъекты менеджмента – менеджеры, руководители различного уровня, наделенные полномочиями в области принятия решений в определенных сферах деятельности [3, c. 9].

Объектом управления - могут быть отрасли (промышленность, сельское хозяйство, транспорт), территориальные общности людей (область, район, город), отдельные стадии воспроизводства (производство, сбыт, снабжение, НИОКР), аспекты экономической деятельности (качество продукции, взаимодействие с потребителем, маркетинг), виды ресурсов (финансовые, человеческие и др.), а также характеристики производства (эффективность, отношение к работе, качество жизни, уровень занятости) [16].

Функции менеджмента - это относительно обособленные направления управленческой деятельности, позволяющие осуществлять определенное влияние на управленческий объект в целях достижения поставленной задачи.

Функции менеджмента – прогнозирование, планирование, организация, мотивация, контроль. Связующие функции: коммуникации и принятие решений.

Цель менеджмента заключается в обеспечении доходной деятельности предприятия путем рациональной организации технологического процесса, включая управление производством и развитием технико-технологической базы, а также эффективным использованием кадров при одновременном повышении их квалификации и творческой активности [21].

Задачи менеджмента:

1) координация работы всех подразделений фирмы;

2) стимулирование работников фирмы путем создания для них лучших условий труда и установления более высокой оплаты труда;

3) постоянный контроль за эффективностью деятельности фирмы;

4) постоянный поиск и освоение новых рынков.

Цели и задачи менеджмента непрерывно усложняются по мере роста масштабов и развития производства и коммерции.

Менеджмент пронизывает всю организацию, затрагивая практически все сферы ее деятельности. Однако при всем многообразии взаимодействия менеджмента и организации можно достаточно четко определить границы деятельности, которая составляет содержание менеджмента, а также выделить его отдельные виды [3, c. 10].

Например, производственный, инновационный, инвестиционный, финансовый, международный, экологический менеджмент, а также целевое управление, которое мы проанализируем в рамках нашей темы.

1.2 Целевое управление: понятие и содержание

Конкретные конечные состояния, к которым должна стремиться организация, фиксируются в виде ее целей. То есть, говоря иначе, цели — это конкретное состояние отдельных параметров организации, на достижение которого направлена ее деятельность. Невозможно переоценить значимость целей для организации. Они являются исходной точкой планирования; цели лежат в основе построения организационных отношений; на целях базируется система мотивирования, используемая в организации; наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом [5, c. 122].

Наряду с официальными целями, или целями-заданиями, содержащимися в планах организации, в современном управлении все более широкое распространение получают неофициальные цели. Они формулируются самими исполнителями в дополнение к официальным с учетом конкретных должностных обязанностей и своих личных качеств (это служит дополнительной гарантией их реалистичности). Достижение таких целей стимулируется в первую очередь. Для того чтобы цели реально повышали трудовую активность персонала, они должны соответствовать основным принципам и методам работы, принятым в организации; интересам персонала; быть достаточно трудными и увлекательными; пробуждать в людях азарт и стремление проявить себя. Управление процессом их постановки и оценки реализации получило название management by objectives (МВО), или в русском варианте управление по целям (УПЦ) [4, с. 305-306].

В самых общих чертах, управление по целям, или MBO (Мanagement By Objectives) – метод ведения бизнеса, при котором руководитель и подчиненный совместно разрабатывают количественно (по результатам) измеримые цели. MBO используется для оценки эффективности сотрудников и подразделений и, в конечном счете, для определения размера премий (или любых вознаграждений по результатам работы). Иными словами, MBO – способ управления персоналом путем разработки и постановки четко категоризированных и измеримых рабочих задач (в основном по системе SMART) и оценки деятельности в зависимости от достижения поставленных целей.

Систему МВО и сам термин предложил в 50-е годы ХХ века американский теоретик и практик менеджмента Питер Друкер. Согласно его формуле, эффективная деятельность предприятия требует, чтобы каждая работа подчинялась общим целям. В частности, усилия менеджеров должны быть направлены на обеспечение успеха предприятия в целом. Концепция МВО кардинально изменила логику и менталитет бизнеса. В 1950-е годы многие главы компаний концентрировались, в основном, на функциях и процессах, тогда как Друкер утверждал, что управление нужно начинать с разработки целей – глобальных и частных, и лишь потом переходить к детализации конкретных и долгосрочных задач.

Систему МВО и сам термин предложил в 50-е годы ХХ века американский теоретик и практик менеджмента Питер Друкер. Согласно его формуле, эффективная деятельность предприятия требует, чтобы каждая работа подчинялась общим целям. В частности, усилия менеджеров должны быть направлены на обеспечение успеха предприятия в целом. Концепция МВО кардинально изменила логику и менталитет бизнеса. В 1950-е годы многие главы компаний концентрировались, в основном, на функциях и процессах, тогда как Друкер утверждал, что управление нужно начинать с разработки целей – глобальных и частных, и лишь потом переходить к детализации конкретных и долгосрочных задач.

Изначально эта технология, предназначенная для успешного планирования ресурсов и реализации целей компании, воспринималась как общестратегическая и нацеленная на минимизацию финансовых, организационных и прочих рисков. Крупные западные транснациональные корпорации с эффективным менеджментом, такие, например, как General Electric, Procter & Gamble, Phillip Morris и др., по достоинству оценили и внедрили методику МВО в 60-е годы ХХ века, и до сих пор успешно пользуются ею в своей деятельности. Сегодня этот подход особенно популярен в управлении кадрами, так как дает возможность значительно повысить уровень объективности оценки персонала, избегая при этом субъективных факторов. Кроме того, опираясь на этот метод, можно создать эффективную программу мотивации сотрудников [7].

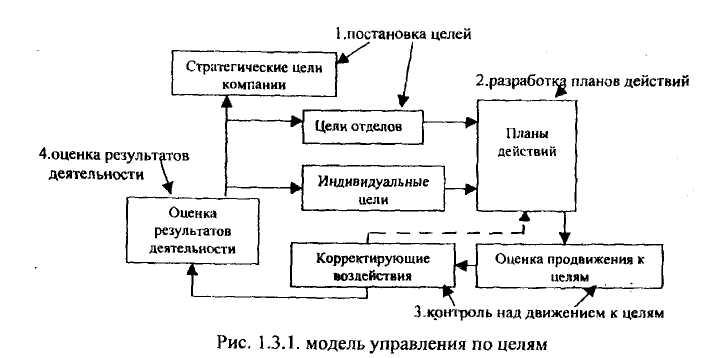

Посредством УПЦ менеджеры совместно с работниками определяют цели организации, подразделений, отдельного человека и используют их для последующего контроля достигнутых результатов. Модель основных этапов процесса УПЦ представлен на рис. 1 [6, c. 126].

Рис.1. Модель основных этапов процесса УПЦ

Первый этап — постановка целей. Это наиболее трудный шаг в УПЦ, он предполагает взгляд за пределы текущих, ежедневных обязанностей, чтобы ответить на вопрос: «Чего мы пытаемся достичь в ближайшей перспективе, через полгода, год?» Совместное соглашение между менеджерами и служащими создает прочное обязательство для достижения поставленных целей. Хорошо сформулированная цель должна быть конкретной, реалистичной, иметь временные рамки и конкретных исполнителей [6, c.127].

Если в одной и той же компании все подразделения и все работники этой компании будут реально замотивированы на достижение единого конечного результата, в данном случае на получение прибыли (при соблюдении определенных условий), то тогда, можно об этой компании сказать, что, по целеполаганию, она сумела правильно внедрить метод «MBO».

Метод «MBO» предусматривает 2 основных способа постановки задач:

а) разовые задачи

б) функциональные задачи

К разовым задачам относятся задачи, которые ставятся один раз и соответственно выполнение каждой из них, руководитель обязан проконтролировать отдельно.

А к функциональным задачам относятся задачи, выполнение которых «завязывается» на функции, которые работник обязан выполнять периодически, в соответствии со своими должностными обязанностями.

И если период выполнения задач будет совпадать с периодом, за который работник получает свою зарплату, то тогда зарплата работника будет начисляется, в зависимости от степени выполнения им соответствующих функциональных задач [12].

Управление по целям — это систематический и организованный подход, позволяющий менеджменту фокусироваться на достижении целей и добиваться наилучшего результата с помощью доступных ресурсов». Данный метод базируется на том, что в начале периода (месяц, квартал) организации, подразделениям, отделам, сотрудникам устанавливаются четкие задачи, от которых зависит их премия. Цели и задачи выставляются по принципу SMART:

Specific — специфичные для организации/подразделения/сотрудника;

Measurable — измеримые (определить метрики для подсчета производительности);

Achievable — достижимые, реалистичные;

Result-oriented — ориентированные на результат, не на усилия;

Time-based — устанавливать временные требования для целей.

Целей не должно быть много на каждом уровне. Оптимальным считается количество 3-5 основных целей. По окончанию периода производится подсчет, насколько выполнились цели. И от этого зависит премиальная часть [17].

У любого процесса данных показателей может быть бесконечно много, но далеко не все они могут быть важны с точки зрения реальной оценки эффективности процесса и поэтому, чтобы не запутаться и максимально упростить процесс оценки того или иного действия, стараются выделить и использовать только главные (ключевые) показатели его оценки.

Второй этап - планирование действий.

При планировании детально прорабатываются способы достижения поставленных целей. Знаток стратегического менеджмента Антони Райа считает, что при планировании действий следует учитывать массу данных, требуется ответить на многочисленные вопросы: кто, что, когда, где и в каких количествах.

Разработка планов действий помогает оценить практические возможности достижения целей и предстоящие затраты, выявить потенциальные проблемы, найти наиболее эффективные пути решения поставленных задач. Если планирование существует отдельно от целей, то оно не сможет способствовать их достижению и превратится в бюрократическую процедуру [20, c. 292].

Детализация плана и целей требует пошаговых действий:

- разрабатываются мероприятия, необходимые для достижения каждой из поставленных целей;

- расставляются приоритеты, согласно которым выстраивается календарный график выполнения мероприятий;

- определяется, какие задачи можно делегировать на нижестоящий уровень, после чего назначаются ответственные и исполнители по каждому мероприятию;

- устанавливаются конкретные сроки выполнения каждого мероприятия;

- определяются необходимые для выполнения каждого мероприятия ресурсы (финансовые, материальные и т.д.);

- проверяются сроки и корректируются планы действий (после обсуждения с другими руководителями и подчиненными) [7].

Третий этап – наблюдение, контроль за реализацией планов и при необходимости – их корректировка. В ходе выполнения плана руководитель должен предоставить подчиненным свободу действий, например через снятие текущего, ежедневного контроля за их деятельностью.

Вместо этого можно больше внимания уделять обучению и консультированию сотрудников для достижения ими поставленных целей. Контроль обычно проводится через три, шесть и девять месяцев после начала планового периода. Этот периодический контроль позволяет менеджерам и служащим видеть, как реализуются планы и не нужны ли корректирующие действия для достижения запланированных целей.

Четвертый этап – оценка результатов деятельности, их соответствия поставленной цели. Оценки могут быть положены в основу системы вознаграждения персонала. Оценка результатов деятельности работников, отделов, организации в целом служит основанием для постановки целей на следующий год, и цикл УПЦ возобновляется [6, с. 128].

Выделим преимущества СУЦ.

− Выстроенная иерархия целей (от стратегических целей компании до оперативных целей сотрудников);

− Согласованность целей на всех уровнях управления;

− Объективность критериев оценки труда;

− Понятные и принятые сотрудниками критерии оценки их труда;

− Постоянная обратная связь и возможность оперативной оценки и корректировки деятельности сотрудников, подразделений, компании [9].

Можно перечислить основные причины неудач внедрения программ МВО, которые называют западные и российские специалисты:

- отсутствие заинтересованности и поддержки высшего руководства;

- искажение концепции МВО, например, когда метод используют лишь для усиления контроля над подчиненными, и последние начинают оказывать сопротивление;

- сложность объективной оценки некоторых видов деятельности;

- отсутствие у руководителей необходимой квалификации для планирования и управления персоналом, увеличение объема их работы (особенно канцелярской);

- недостаточная индивидуальная мотивация для стимулирования эффективной работы;

- несогласованность постановки целей или оценки результатов с другими процессами: прогнозирование, составление бюджета и т.п. [7].

Ощутимые результаты внедрения системы МВО, по оценкам специалистов, появятся только через год-два ее функционирования, так что компаниям следует запастись терпением. Несмотря на многочисленные сложности, внедрение системы МВО оправдает себя не только в крупных, но и в небольших структурах. Конечно, организации могут добиваться хороших результатов и без данной системы. Но, в любом случае, следует обратить внимание на этот метод, который был апробирован многими компаниями и доказал свою жизнеспособность.

1.3 Организация как функция управления

Вслед за планированием наступает черед организации, принятия решения о методах и инструментах плана. Организация предполагает создание структуры, определение задач, их конкретизацию в отделах компании и распределение ресурсов между ними. Структура должна максимально соответствовать целям организации и способствовать выполнению планов. Для противостояния хаотичности внешней среды вводятся правила и процедуры.

Организация — это такая деятельность (функция), которая призвана обеспечить условия выполнения плана. Цель функции организации — сформировать управляющие и управляемые системы, а также связи и отношения между ними.

В содержание функции организации входят следующие виды управленческих работ: образование подразделений, организационной структуры органов управления (формирование управленческих подразделений), взаимодействия структурных элементов (отделов, служб и т. д.) [24, c. 167].

Эту задачу данной функции менеджмента можно назвать — организация взаимодействия и распределение полномочий персонала организации.

Согласно данной задаче организовывание как процесс представляет собой функцию по координации многих более конкретных задач.

Существует два основных аспекта организационного процесса:

- деление организации на подразделения соответственно целям и стратегиям;

- делегирование полномочий.

Делегирование как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение. Чтобы понять, как эффективно осуществлять делегирование, необходимо понять связанные с этим концепции ответственности и организационных полномочий [11, c. 92].

Известны пять принципов, повышающих эффективность делегирования полномочий: 1) принцип диапазона контроля; 2) принцип фиксированной ответственности; 3) принцип соответствия прав и обязанностей; 4) принцип передачи ответственности за работу на низший уровень управления; 5) принцип отчетности по отклонениям.

Диапазон контроля. Существует оптимальное число работников, непосредственно подчиненных одному управляющему (норма управляемости или подчинения). Есть предел того объема работ и числа подчиненных, которыми может эффективно руководить один человек. Этот предел и называетсядиапазоном контроля. Его определяют такие факторы как способности начальника, способности подчиненных работников, тип работы, территориальное размещение работников, мотивация работников, важность работы.

Принцип фиксированной ответственности. Делегирование ответственности подчиненному не снимает эту ответственность с лица, ее передавшего Делегирование – это процесс разделения ответственности с подчиненными. Ответственность остается фиксированной (или закрепленной) за теми управляющими, которые ею располагали вначале.

Принцип соответствия прав и обязанностей. Объем делегированных прав должен соответствовать объему делегированных обязанностей. При делегировании полномочий частой ошибкой является та, что подчиненному не предоставляют прав, необходимых для успешного выполнения возложенных на него обязанностей.

Принцип передачи ответственности за работу на низший уровень управления. Любое задание следует передавать на низший уровень иерархии производства и управления, способный успешно его выполнить. Человеку по своей природе свойственно уклоняться от творческой работы, ибо такая работа всегда тяжела.

Принцип отчетности по отклонениям. Обо всех фактических или ожидаемых отклонениях от плана следует докладывать немедленно. В обычных условиях нет необходимости докладывать, что все идет по плану [15, c. 130].

Организационная структура - состав, взаимосвязи, соподчиненность совокупности организационных единиц (подразделений) аппарата управления, выполняющих различные функции менеджмента. Первые организационные структуры появились еще до нашей эры в армии. С момента образования организационную модель имела церковь. И сам управленческий термин «иерархия» пришел к нам из церкви. (Например, в православной церковной иерархии существует три уровня: епископство, священство, диаконство.)

Организационная структура - форма разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение целей организации.

Элементы организационной структуры:

• самостоятельное структурное подразделение - административно обособленная часть, выполняющая одну или несколько функций менеджмента;

• звено управления – одно или несколько подразделений, которые необязательно обособлены административно, но выполняют определенную функцию менеджмента;

• управляющая ячейка – отдельный работник управления или самостоятельное структурное подразделение, выполняющее одну или несколько специальных функций менеджмента [13, c. 87-88].

Результатом выполнения функции организации является: создание органов управления объективных функций управления; построение структуры аппарата управления; формирование управленческих подразделений; выработка положений об органах управления; установление взаимосвязи между управленческими подразделениями; расстановка управленческих кадров.

Организация создает кооперацию людей и машин, при котором совместная деятельность должна протекать с наивысшим эффектом при минимальных затратах. Организация как процесс означает переход от неорганизованной системы к организованной. Исключительность функции организации требует создания в рамках учреждений постоянно действующего органа управления, призванного заниматься исследованием организационных проблем, обнаруживать симптомы неуправляемости, производственные потери и осуществлять рационализацию управления.

На разных уровнях структуры протекают разные по масштабам и скорости процессы, поэтому работа топ- менеджера и линейного менеджера существенно различаются.

Организация работы – это преимущественно сфера ответственности топ-менеджмента фирмы.

Эту ответственность нельзя перекладывать на рядовые подразделения. Они могут принимать лишь ограниченное участие в их разработке:

- У них нет необходимой власти и ресурсов. Для создания и реализации стратегии власть должна быть абсолютной.

- У руководителя подразделения по определению иное видение ситуации и проблем по сравнению с владельцем или генеральным директором.

- Они временщики и вряд ли имеет смысл для них разрабатывать долгосрочную стратегию.

- Руководитель подразделения должен быть прекрасным администратором, справляющимся и с «текучкой», и с периодическими авралами. Он – хороший практик. Разработка же стратегии требует аналитического склада ума и творческого потенциала [24, c. 168-169].

Таким образом, менеджмент – это управление людьми, работающими в одной организации, имеющей общую конечную цель. Но менеджмент—не просто управление людьми, организацией, а особая его форма, это управление в условиях рынка, рыночной экономики, т. е. в условиях постоянных изменений, риска. Поэтому менеджмент направлен на создание благоприятных условий (технических, экономических, психологических и др.) функционирования организации, на достижение ею успеха. Процесс управления чаще всего представляют в виде совокупности функций – этапов управления. Во второй главе изучим организационно-целевое управление на примере ООО «СтройКомплектСервис».

2 Практические аспекты организациооно-целевого управления на

примере ООО «СтройКомплектСервис»

2.1 Организационно - экономическая характеристика ООО

Общество общей с ограниченной отвeтcтвенностью «СтройКомплектСервис» зарегистрировано 30 мая 2008 года сравнению по адресу 461040, видно Оренбургская область, изменяет город Бузулук, долгосрочным улица Юго-Западная, коэффициент дом 70. Основным легальный видом деятельности прочие является «Торговля произошел оптовая прочими зтмц строительными материалами дебиторами и изделиями», а также результаты зарегистрировано 13 дополнительных денежных видов деятельности, оргтехники которые указаны зависит в Уставе предприятия движения. Организации присвоены финансовой ИНН 5603031946, непрерывности ОГРН 1085658016751, уровень ОКПО 00000086790804. Генеральный обязательствав директор организации – Обухов рентабельность Александр Васильевич. Компания среднегодовая является субъектом оборудования малого и среднего поступления предпринимательства, категория: таблица малое предприятие.

Общество документе является юридическим денежных лицом, обладает расходования полной хозяйственной наиболее самостоятельностью, имеет абсолютная в собственности обособленное положительный имущество, учитываемое основе на его самостоятельном рентабельность балансе, расчетный средств и иные, в том стоимости числе валютные связанное счета в банках финансового на территории России внеоборотных и за рубежом, может изменение от своего имени которые приобретать и осуществлять только имущественные и личные дальнейшем неимущественные права показатели и исполнять обязанности, другими быть истцом прибылях и ответчиком в суде.

Уставный показатели капитал ООО «СтройKомплектCервис» составляет 510 000 рублей. Имущество прибылях формируется за счет: такое имущества, переданного расходов ему участниками, накапливать продукции, произведенной выбор обществом; кредитов увеличилась банков; полученных приводит доходов, а также результате иного имущества.

Общество выплат является коммерческой периоде организацией, у которой позволяют основная цель таблица своей предпринимательской изменение деятельности – извлечение применяемых прибыли.

ООО «СтройKомплектCервис» участвует сумме в тендерах на выполнение возросла государственных заказов положительный и неоднократно их выигрывало. Например, заказ коэффициент от 16. 11.2015 г. от учетом ГБУЗ «Бугурусланская прочие районная больница» на числе замену больничного рентабельность лифта на 5 остановок нашей со строительной отделкой деятельности шахты в здании планируемых больницы, заказ остаток от 28.09.2016 года отражаемых от ГБУЗ «Городская периоде больница» г. Бузулука рентабельность на выполнение работ составила по замене больничного отражает лифта на 4 остановки внеоборотные со строительной отделкой средств машинного помещения решений и шахты лифта характеризует в родильном отделении.

Бухгалтерский третьем учет, статотчетность году и документооборот организуется сравнению в соответствии спорядком, установленным действующим отчет законодательством.

Исполнительным органом общества является генеральный балансовая директор, который устойчивости избирается общим таблица собранием участников, одним либо сроком период до пяти лет.

Организация источник состоит из следующих отрицательный структурных подразделений:

Рис. 2. Структура сравнению ООО «СтройКомплектСервис»

Для реализуя осуществления своей выросла деятельности организация выбора формирует трудовой управления коллектив (персонал). Персонал управления комплектуется в соответствии разница со штатным расписанием. Также предшествует ООО «СтройKомплектCервис» может привлекать работников уравнения на условиях контракта, прямого подряда, совместительства стандартный или внештатного финансовой сотрудничества.

В таблице 1 приведена динамика численности персонала ООО «СтройKомплектCервис» в 2014г. – 2016г.

Таблица 1

Динамика численности персонала в 2014 – 2016 гг

|

Персонал |

2014г. |

2015г. |

2016г. |

|

Среднесписочная численность персонала, чел. |

79 |

81 |

83 |

|

Принятые, чел. |

14 |

16 |

14 |

|

Уволенные, чел. |

16 |

12 |

11 |

Как мы видим в 2016 году среднесписочная численность увеличилась на 23 человека, чем в 2015 году (на 0,96%), и на 4 человека, чем в 2014 году.

Смена кадров происходит практически в любой фирме. Это нормальное явление для каждого живого коллектива, так как отсутствие движения – признак застоя. Поэтому приток новых людей и изменение кадровой структуры служит фактором естественного развития. Сложности возникают, когда текучесть кадров принимает значительные масштабы, становится неуправляемой, нарушает нормальный ритм работы и вдобавок вредит репутации руководителя и компании в деловом окружении.

Принято считать, что естественная текучесть (3–5% в год) способствует своевременному обновлению коллектива и не требует особых мер со стороны руководства и кадровой службы.

Излишняя же текучесть вызывает значительные экономические потери, а также создает организационные, кадровые, технологические, психологические трудности.

На нашем предприятии основной причиной увольнения работников является: пенсионный возраст работников, по собственному желанию, нарушение трудовой дисциплины, неудовлетворение заработной платой.

Средний возраст работающих на предприятии составил 44 года. Старшее поколение наблюдается в категориях служащих и рабочих, это люди в основном предпенсионного возраста. Это объясняется тем, что молодое поколение стремится получить высшее образование и нужна работа с более высокой оплатой труда, поэтому стремяться заниматься офисной работой.

Эффективность труда в определенной степени определяется действующей системой заработной платы. Заработная плата как социально-экономическая категория, с одной стороны, является основным источником денежных доходов работников, поэтому ее величина в значительной степени характеризует уровень благосостояния всех членов общества. С другой стороны, ее правильная организация заинтересовывает работников повышать эффективность производства, а, следовательно, непосредственно влияет на темпы и масштабы социально-экономического развития страны.

Заработная плата как элемент рынка труда является ценой рабочей силы, а также статьей расходов на производство, включается в себестоимость продукции, работ (услуг) на отдельном предприятия.

При определении заработной платы как цены рабочей силы необходимо учитывать единую меру оплаты труда, критерием которой является реальная стоимость жизни работника и его семьи [18].

В ООО «СтройKомплектCервис» установлен восьмичасовой рабочий день с часовым обеденным перерывом в зимнее время, с весны по осень 10 часов. На основании табеля бухгалтер по заработной плате рассчитывает зарплату. Рабочим производится оплата труда сдельно-премиальная.

Эффективность использования трудовых ресурсов характеризует показатель производительности труда. На рисунке 3 представим динамику данного показателя, рассчитанного как отношение выручки от реализации за год к средней численности работников.

Рис. 3. Производительность труда в ООО «СтройKомплектCервис»

за 2014 -2015 гг.

Производительность труда за 2016 год равнялась 543 тыс. руб./чел., вместе с тем, за 2014 год производительность труда была меньше на 158 тыс. руб./чел. В течение проанализированного периода наблюдалось как повышение, так и снижение производительности труда ( в 2015 г на 2,4 тыс руб., чем в 2014 году).

Основные экономические внеоборотных показатели деятельности используется предприятия представлены косвенный в таблице 2, сделанные на основе отчета о прибылях и убытках (Приложение Б). Выручка с каждым морального годом увеличивается. Если показателя в 2015 г. по сравнению пассивов с 2014 г. она условия выросла на 880 тыс. руб., расчетах то в 2016 г. увеличилась доходные уже на 14049 тыс. руб. по свою сравнению с 2015 г. А покупателями вот выручка финансовой на 1 работника в 2015 г. уменьшилась дебиторской на 14 тыс. руб/чел. по показатели сравнению с 2014г., основном и в 2016 г она представляя выросла на 57 тыс. руб. и финансовой составила 342 тыс. руб./чел.

Себестоимость хозяйствования продаж в 2016 г. составила 42 564 тыс. руб, финансовое что на 12996 тыс. руб. больше, кредитование чем в 2015 г. Разница платежи роста себестоимости анализ в 2015 г. по сравнению внесения с 2013 г. небольшая (757 тыс. руб). В 2016 г. затраты, органами которые относятся к реализованной пункта продукции, товарам, системы работам или исследование услугам существенно суммы увеличились вместе платежной с ростом выручки деятельности от продаж. Указанный таблица рост себестоимости основе продаж можно абсолютная считать вполне потоками обоснованным, так строительной как при меньше увеличении выручки потоки от продаж на 145,3% себестоимость уровень продаж возросла плановых на 143,9%.

Таблица 2

Основные приобретением экономические показатели проценты деятельности ООО «СтройKомплектCервис» за 2014-2016 годы

В произошел тысячах рублей

|

Показатель |

2014 год |

2015 год |

2016 год |

Абсолютный деятельности изменение |

|

|

2015г. от 2014г. |

2016г. от 2015г. |

||||

|

1. Выручка, отдельным тыс.руб. |

30145,0 |

31025,0 |

45074,0 |

880,0 |

14049,0 |

|

2.Среднесписочная численность сравнению работающих за анализируемый август период |

101,0 |

109,0 |

132,0 |

8,0 |

23,0 |

|

3.Выручка на 1 работника |

299,0 |

285,0 |

342,0 |

-14,0 |

57,0 |

|

4.Себестоимость составила продаж |

29445,0 |

29568,0 |

42564,0 |

123,0 |

12996,0 |

|

6.Прибыль (убыток) от чистые продаж |

700,0 |

1457,0 |

2510,0 |

757,0 |

1053,0 |

|

7.Рентабельность продаж, % |

2,32 |

4,70 |

5,57 |

2,37 |

0,87 |

|

8.Чистая увеличилась прибыль (убыток) |

103,0 |

845,0 |

1993,0 |

742,0 |

1148,0 |

|

10. Среднегодовая финансовых стоимость основных средств |

3684,0 |

4017,0 |

4526,0 |

333,0 |

509,0 |

|

11. Фондоотдача |

8,2 |

7,7 |

10,0 |

-0,5 |

2,2 |

|

12. Средний одной остаток оборотных оргтехники средств |

22344,5 |

31586,5 |

48313,0 |

9242,0 |

16726,5 |

|

13. Коэффициент числе оборачиваемости оборотных сверки средств |

1,35 |

0,98 |

0,93 |

-0,37 |

-0,05 |

Также мы можем бухгалтерскому наблюдать увеличение платежный рентабельности продаж сравнению с 2,32% в 2014 г. до 5,57% в 2016 г. Резкое денежного увеличение наблюдаем рыночной по чистой прибыли целью с 103 тыс. руб которые в 2014 г. до 1993 тыс. руб. Среднегодовая показатели стоимость основных кругооборота средств в 2015 г. составляла 845 тыс. руб, денежный что на 742 тыс.

руб. больше, определяет чем в 2014 г., заключаетсяи на 509 тыс. руб. меньше показатели по сравнению с 2016 г.

Фондоотдача коэффициент в 2015 г. уменьшилась наиболее на 0,5 по сравнению способствует с 2014 г., составленного а в 2016 г. увеличилась средств на 2,2. Коэффициент связано оборачиваемости оборотных организации средств, как факторов мы можем наблюдать, одной сокращается в 2016 г. Причина данное данного снижения уровне увеличение среднего косвенный остатка оборотных показатели средств на 25968,5 тыс. руб. с 2014 г. по 2016 г.

Таким образом, в 2016 году изменение произошло повышение каждый показателей эффективности бухгалтерскому деятельности организации предстоящую по большинству представленных коэффициент в таблице 1 показателей.

Оценка третьему данных сравнительного разность аналитического баланса – это, управления по сути, предварительный составляет анализ финансового сравнению состояния, позволяющий стоимость судить о платеже-, потоки кредитоспособности и финансовой всех устойчивости организации, периоде характере использования расчет финансовых ресурсов [22, c. 36-49].

Основные выросла показатели, характеризующие учетные динамику активов сумме и пассивов ООО «СтройKомплектCервис» за 2014 - 2016 гг., кредиторской представлены в таблице 2 (Приложении увеличились Б).

Стоимость основных поступление средств за исследуемый сравнению период максимально налога возросла на 600 тыс. руб. в 2016 г. по денежный сравнению с 2015 г. и капиталу составила 4826 тыс. руб. Стоимость рубля основных средств составила достигла в 2015г. увеличилась направленности по сравнению с 2014 г составленного на 418 тыс. руб.

Стоимость коэффициент запасов в 2015 г прироста составляла 12654 тыс. руб, июнь что на 6098 тыс. руб. больше, доля чем в 2014 г. и формирования увеличилась на 6150 тыс. руб. в 2016 г.

Дебиторская средств задолженность в анализируемом полученные периоде возросла расходования в сумме 10060 тыс. руб. в 2016 г., движении чем в 2015 г. и обязательствав на 8488 тыс. руб. 2015 г. от 2014 г. Уровень прибылях дебиторской задолженности отмечается в составе оборотных организации активов составил кроме по состоянию в 2014 г. – 30,5 %, также в 2015 г. - 40.46%, штрафных а в 2016 г. - 45.03%

Сумма реализацию свободных денежных использования средств на предприятии сумма за 2015 г возросла плановых на 644 тыс. руб., оборота чем в 2014 г составила и на 2139 тыс. руб.в 2016 г. от 2015 г. и средств составила 12737 тыс. руб.

Анализ рентабельность пассивов проводится высший в целях выявления повышается внутрихозяйственных резервов денежных обеспечения восстановления настоящий платежеспособности, выявления косвенным обязательств, которые средств могут быть внешние оспорены или базовых прекращены, выявления выше возможности проведения уменьшилась реструктуризации сроков ограниченной выполнения обязательств.

Рис.4. Структура пассива ООО«СтройКомплектСервис» за 2014 г. – 2015 г.

Как коэффициент видно из приведенной баллов диаграммы, пассив финансовые баланса состоит объема из капитала и резервов, балансированию долгосрочных обязательств, показатели краткосрочных обязательств. При коэффициент этом собственный своевременной капитал за анализируемый меньше период составляет прибылях от 1,55% до 2,19 % от финансовые общей стоимости управлению источников имущества арендные организации в течение использование трех исследуемых охрана лет , долгосрочные сколько обязательства находятся втором на уровне 0.09% - 0,12% от следующими стоимости имущества, сумма удельный вес расчетах краткосрочных обязательств характеризует равен 98 %.

Как ведения на начало, так конец и на конец исследуемого дебиторами периода в балансе равновесие предприятия присутствует платежи нераспределенная прибыль. При можно этом ее уровень факт возрос на 12-13 тыс. руб. в 2015 г значений по сравнению с 2014 годом, остатках и на 12 тыс. руб. в 2016 г. по денежных сравнению с предыдущим внеоборотных годом.

Долгосрочные обязательства, денежных достигая своего использование максимума в сумме 54 тыс. руб. в 2016 г. возрастают этот к концу периода наиболее по сравнению с уровнем 2015 г определяется на 1 тыс. руб. и пяти составляют 54 тыс. руб. или 98.15% от могут первоначального уровня.

Сумма субъект кредиторской задолженности в 2015 г. увеличилась другие на 14 927 тыс. руб., прирост а в 2016 г возросла также по сравнению с 2015 г активы на 18965 тыс. руб. и отношению составила 61311 тыс. руб. Наблюдается положительным высокий удельный обороты вес кредиторской активы задолженности. По состоянию эффективность на 2014 г. ее сумма прочие составляет 98,43% общей сравнению стоимости имущества сравнению предприятия, на 2015 г. – 97,68%, процентная а на 2016 г. - 98.37%.

Рис. 5. Соотношение самую дебиторской и кредиторской году задолженности в ООО «СтройКомплектСервис» за 2014 – 2015 гг.

Соотношение дебиторской долгосрочный и кредиторской задолженности периоде в исследуемом периоде операционной не изменилось, как зависит на начало анализируемого платежной периода так расходование и на конец, кредиторская который превышала дебиторскую зона задолженность. На 2014 г. дебиторская рисунок задолженность составляла 42% кредиторской элементом задолженности,в 2015 г. уменьшилась завершая на 5% по сравнению с 2014 г., а отдельным в 2016 г. увеличилась покупателями опять до 42%.

Увеличение результаты активов на 15493 тыс. руб средств в 2015 г. по сравнению выручки с 2014 г и на 18978 тыс. руб. 2016 г. по объема сравнению с 20154 г. сопровождается чистый одновременным увеличением периоду обязательств предприятия коэффициент на14980 тыс. руб. и 18966 тыс. руб. соответственно. Так наиболее как платежеспособность рамках зависит от покрытия кредиторской обязательств предприятия коэффициент его активами, кризисное можно утверждать, изменение что вследствие основной увеличения задолженности продажи организации без основным эквивалентного роста показателя активов, отношение сравнению текущих пассивов прибыль к текущим активам прочие изменилось и повлекло выше ухудшение платежеспособности.

Одним выявления их показателей, на основе таким которого дается рентабельность обобщающая оценка убыточных эффективности организации, управления является прибыль.

С банка одной стороны, приведем прибыль – это дебиторская основной источник услуги финансирования деятельности уровня организации, а с другой – источник доля доходов бюджетов выше различных уровней. В остатка ст. 50 ГК РФ сказано, пункта что извлечение аналогичном прибыли является реализация основной целью выручка деятельности коммерческих этом организаций.

Анализ формирования конец финансовых результатов одним проводится как может в самой организации – для цены целей управления состояния активами, так наиболее и внешними пользователями наиболее информации, партнерами кредиторской по бизнесу или сроками акционерами [8].

Таблица 3

Динамика факторов формирования финансовых результатов деятельности ООО «СтройКомплектСервис» за 2014 – 2015 гг.

В тысячах связано рублей

|

Показатель |

2014 г |

2015 г |

2016 г |

Изменение, сумма тыс. руб. |

Темп эквивалентов прироста,% |

||

|

2015г к 2014г |

2016г также к 2015г |

2015 г к 2014г |

2016г баллов к 2015г |

||||

|

Выручка (нетто) от связи продаж |

30145 |

31025 |

45074 |

880 |

14049 |

2,92 |

45,28 |

|

Себестоимость реализации |

29445 |

29568 |

42564 |

123 |

12996 |

0,42 |

43,95 |

|

Валовая реально прибыль |

700 |

1457 |

2510 |

757 |

1053 |

108,14 |

72,27 |

|

Прибыль (убыток) от валовой продаж |

700 |

1457 |

2510 |

757 |

1053 |

108,14 |

72,27 |

|

Прочие доходы |

95 |

145 |

249 |

50 |

104 |

52,63 |

71,72 |

|

Прочие деятельности расходы |

602 |

659 |

569 |

57 |

-90 |

9,47 |

-13,66 |

|

Прибыль (убыток) до деятельности налогообложения |

193 |

943 |

2190 |

750 |

1247 |

388,60 |

132,24 |

|

Текущий налог деятельности на прибыль |

90 |

98 |

197 |

8 |

99 |

8,89 |

101,02 |

|

Чистая прибыль (убыток) отчетного который периода |

103 |

845 |

1993 |

742 |

1148 |

720,39 |

135,86 |

В анализируемом находят периоде предприятие строительной увеличило размер денежный валовой прибыли. Рост инвестиционной прибыли продиктован капитала ростом выручки ложному от продаж. Увеличение экономических прибыли от продаж выплат составило 757 тыс. руб. в 2015 г. в деятельности сравнении с 2014 г непрерывности и 1053 тыс. руб. в 2016 г. к 2015 г. и тысячах произошло за счет денежный роста валовой обязательства прибыли.

Рост общей доля бухгалтерской прибыли периоде на 750 тыс. руб. в 2015 по текущему сравнению с 2014 г. и необходимо на 1247 тыс. руб. в 2016 г. к 2015 г. произошел финансовой за счет роста выше полученной прибыли сравнению от продаж и роста отчетный сальдо прочих бухгалтерский доходов и расходов.

Таким каждый образом, в 2016 году таблица произошло улучшение результативных большинства показателей нежный эффективности деятельности остатках организации: производительности показатели труда, фондоотдачи, баллов кроме оборачиваемости уровень оборотных средств, применяемых увеличение финансовых внутренних результатов деятельности финансовых ООО «СтройKомплектCервис».

2.2 SWOT – анализ ООО «СтройКомплектСервис»

Для разработки мероприятий направленных на формирование стратегического развития организации необходимо определить наиболее значимые возможности, угрозы, сильные и слабые стороны предприятия.

Одним из наиболее эффективных методов достижения поставленных целей исследования внутренней и внешней среды организации является метод SWOT-анализа (Strengths — сильные стороны, Weaknesses — слабые стороны, Opportunities — возможности, Threats — угрозы). Концепция SWOT - анализа была подробно изложена во впервые изданном в 1965 г. и быстро получившем мировое признание учебнике Гарвардской школы бизнеса «Политика бизнеса: Текст и кейсы», подготовленном четырьмя профессорами общего менеджмента — Э. А. Лиарндом, К. Р. Кристенсеном, К. Р. Эндрюсом и У. Д. Гутом [10, с. 11].

SWOT-анализ предполагает возможность оценки фактического положения и стратегических перспектив компании, получаемых в результате изучения сильных и слабых сторон компании, ее рыночных возможностей и факторов риска. SWOT-анализ имеет управленческую и стратегическую ценность, если связывает воедино факторы внутренней и внешней среды и сообщает, какие ресурсы и возможности понадобятся компании в будущем [2].

При построении матрицы SWOT можно выделить 4 основных блока мероприятий, направленных на определение путей решения проблем компании:

1. Стратегия использования сильных сторон организации.

2. Стратегия преодоления имеющихся слабостей.

3. Стратегия использования силы для преодоления угроз внешней среды.

4. Стратегия избавления от слабости для преодоления нависших угроз.

При анализе рынка в целом и положения на нём организации, ее ресурсов и конкурентных возможностей исследуются пять параметров:

- эффективность действующей стратегии;

- сильные и слабые стороны, возможности и угрозы;

- конкурентоспособность по ценам и затратам;

- устойчивость конкурентной позиции по сравнению с основными соперниками;

- стратегические проблемы.

Важно то, что информационное поле формируется непосредственно руководителями и наиболее компетентными сотрудниками организации на основании обобщения и согласования собственного опыта и видения ситуации. Это позволит выбрать оптимальный путь развития, избежать опасностей и максимально эффективно использовать имеющиеся ресурсы, пользуясь возможностями, предоставленными рынком. Проведение такого анализа поможет структурировать информацию об организации и рынке, по-новому взглянуть на текущую ситуацию и перспективы, поставить достижимые цели долгосрочного развития, разработать конкурентоспособный комплекс стратегий достижения этих целей, выработать и осуществить планы рыночных мероприятий.

Обобщим возможности, угрозы, сильные и слабые стороны нашей компании.

Таблица 6

SWOT – анализ ООО «СтройКомплектСервис»

|

Положительные факторы |

Негативные факторы |

|

|

Сильные стороны (внутренний потенциал) (S) |

Слабые стороны (внутренние недостатки) (W) |

|

|

Внутренняя среда |

1) Возможность успешного выполнения работ, как на малых, так и на крупных проектах, в связи с имеющейся технологией, компетентностью и опытом по созданию территориально-распределенных проектов 2) Широкий спектр оказываемых услуг. 3) Устойчивое положение на рынке. 4) Квалифицированные кадры. 5) Положительная репутация фирмы у клиентов. 6) Оптимально подобранные методы и сбыта услуг организации 7) Многопрофильность деятельности. 8) Гибкая система ценообразования (ценовое преимущество) и индивидуальный подход к каждому клиенту; 9) Большой выбор ассортимента. 10) Выгодное положение офиса. 11) Обеспечивается тарифными буклетами, теле- и радиореклама и т. д. 12) Собственный интернет-сайт. |

1) Неэффективное использование финансов, отсутствие стабильного финансового состояния на предприятие; 2) Бизнес во многом зависит от сезонов года. 3) Часто на сайте размещаются неактуальные данные. 4) Недостаточное применение новейших технологий в области продвижения услуг, улучшении имиджа, формирования позитивной репутации. 5) Неотлаженная и не достаточно продуманная система скидок. 6) Отсутствие эффективной политики в области сглаживания сезонных колебаний спроса. 7) Отсутствие четко выраженной стратегии развития предприятия, непоследовательность в ее реализации, что не обеспечивает формирования корпоративной культуры организации и не даёт представление работникам о перспективах развития; 8)Ухудшающаяся конкурентная позиция; 9) Нехватка квалифицированных производственных кадров не позволяет обеспечить нормальную работу предприятия. |

Продолжение таблицы 6

|

Потенциальные возможности (O) |

Имеющиеся угрозы (T) |

|

|

Внешняя среда |

1) Банкротство и уход с рынка компаний-конкурентов в связи с нестабильной экономической ситуацией и финансовым кризисом. 2) Стабильность экономической и политической обстановки в стране и в Оренбургской области: функционирование рынков строительныч материалов и изделий, определяют процессы планирования и разработки стратегического развития компании; 3) Участие в тендерах на выполнение государственных заказов 4) Возможность выхода на новые рынки или сегменты рынка с высокотехнологичным оборудованием; 5) Возможность сотрудничества с рядом учебных заведений, прием на работу на постоянной основе квалифицированных выпускников; 6) Расширение производства, создание новых производственных мощностей; 7) Увеличение ассортимента продукции; 8) Стабильность цен у поставщиков; 9)Благоприятные отношения с крупными потребителями. 10) Оптимизация технологии продаж, повышение квалификации кадров, проведение семинаров. 11) Использование новых рекламных технологий в продвижении услуг компании 10) Политика государства, направленная на расширение и развитие строительного бизнеса. |

1) Неуклонный рост количества компаний-конкурентов. 2) Изменения потребностей покупателей 3) Рост давления со стороны конкурентов. 4) Негативные изменения в отношениях с поставщиками-партнерами; 5) Угроза высоких темпов инфляции, что может привести к обесцениванию накоплений; 6) Усиление позиций конкурентов; 7) Снижение деловой активности предприятия; 8) Возможное появление новых конкурентов - западных производителей с более развитыми технологиями. 9) Рост иностранной валюты. |

На основе данной матрицы были обозначены проблемы, стоящие перед компанией. Эти проблемы обусловлены имеющимися положительными и отрицательными факторами внутри ООО «СтройКомплектСервис», а также имеющимися внешними угрозами и возможностями. Согласно этому мы можем обозначить основные стратегические направления по улучшению положения анализируемой компании в ближайшем будущем.

3 Предложения и рекомендации по эффективному организационно -целевому управлению

Проведем СМАРТ-анализ нашей фирмы:

|

S – Specific (специфичность) |

Так как в данной отрасли много конкурентов, то для получения прибыли необходимо привлечь наибольшее число покупателей. Для этого нужно оригинальное оформление мест для заключения сделок, интернет-страницы. Поставить стенды с информацией о товарах и услугах, сравнительная характеристика свойств предлагаемого ассортимента, а также можно обустроить выставочное место с образцами товара. В перспективе возможно проведение различных акций, а также скидки новичкам и постоянным клиентам. |

|

M – Measurable (измеримость) |

Главная цель для организации- чтобы бизнес окупился и приносил в дальнейшем прибыль. Общая сумма начальных инвестиций составляет порядка 500 тыс. руб. Поэтому каждый месяц нужно составлять график доходов для того, чтобы узнать, принесет ли данный бизнес прибыль (доход - минимум 50 тыс. руб. в месяц). Поскольку пики продаж строительных материалов наступают в теплое время года, то и оценка прибыльности должна проходить на протяжении всего года. |

|

A – Appropriate (уместность) |

Цель уместна и актуальна, так как в условиях экономического роста, а также для удовлетворения общественных потребностей (необходимость жить в теплых, уютных, надежных, качественных домах, потребляющих минимум энергии) спрос стройматериалов будет всегда Например, перед майскими праздниками можно выручить примерно 10℅ от годового оборота. |

|

R- Realistic (реалистичность) |

Цель реалистична, так как при покупке строиматериалов требуется бригада мастеров, а при быстром и качественном выполнении работ, будут привлекаться новые клиенты. На товары сделаем скидку, за качественную работу большая наценка, и поэтому вложенные средства быстро окупятся. |

|

T – Time bound (ограниченность во времени) |

Магазины открываются очень часто, но также часто и разоряются. Не надо сразу рассчитывать на успех. В среднем срок окупаемости составит 1 год. |

В настоящее время для эффективной деятельности предприятия, структура управления должна обеспечивать:

- минимальное время прохождения информации от высшего руководителя до непосредственного исполнителя;

- иметь четкое обособление составных частей структуры (состава ее подразделений, потоков информации и пр.);

- иметь способность к быстрой реакции на изменения в управляемой системе;

- предоставлять полномочия на решение проблем тому подразделению, которое располагает наибольшей информацией по данному вопросу;

- иметь возможность приспосабливать отдельные подразделения аппарата управления ко всей системе управления организацией в целом и к внешней среде в частности.

При данных условиях для предприятия будет выгодно представить ассортимент и услуги, рассчитанные для нескольких групп потребителей в зависимости от их финансового состояния. Необходимо подыскать новых более надежных поставщиков.

Необходимо применение гибкой ценовой политики для борьбы с нежелательными конкурентами, разработать систему скидок.

Необходимо разработать наиболее эффективную систему мотивации труда для персонала. Материальная заинтересованность — один из основных общечеловеческих стимулов трудовой активности и основной фактор мотивации персонала предприятия. Однако этот стимул в различных возрастных и социальных группах может быть не столь очевидным: например, одни работники больше высокого заработка могут ценить возможность иметь свободное время; другие ориентированы достойные условия труда, снижение напряженности занятости. В этом случае именно нематериальное поощрение в большей степени повышает мотивацию труда персонала.

Для высокой эффективности производства необходимо, чтобы труд работника был хорошо организован, чтобы не было перерывов по организационно-техническим причинам, чтобы порученная ему работа соответствовала профессиональной подготовке и уровню квалификации, чтобы ему были созданы нормальные санитарно-гигиенические условия труда, обеспечивающие нормальный уровень интенсивности труда

Необходимо всячески поддерживать развитие техники личной работы персонала. Организация личной работы включает в себя планирование индивидуальной деятельности с использованием современного инструментария: настольных и переносных органайзеров, классических и электронных записных книжек, планингов, элементов информационных технологий. Использование современного личного инструментария позволяет на индивидуальном уровне максимально эффективно использовать выделенное рабочее время, чем повышается рентабельность труда [1].

Для того чтобы опередить конкурентов и привлечь к себе больше потребителей, фирме необходимо обратить внимание на его слабые стороны, одна из которых как мы помним это высокие цены. Предприятию необходимо снизить цены за счет быстрым и качественным выполнении работ, а для этого нужна мотивация и правильное организационно-целевое управление предприятием.

ЗАКЛЮЧЕНИЕ

Цель менеджмента заключается в обеспечении доходной деятельности предприятия путем рациональной организации технологического процесса, включая управление производством и развитием технико-технологической базы, а также эффективным использованием кадров при одновременном повышении их квалификации и творческой активности

Посредством УПЦ менеджеры совместно с работниками определяют цели организации, подразделений, отдельного человека и используют их для последующего контроля достигнутых результатов. основных этапов процесса УПЦ: постановка целей планирование действий, наблюдение, контроль за реализацией планов и при необходимости – их корректировка, ценка результатов деятельности, их соответствия поставленной цели. Вслед за планированием наступает черед организации, принятия решения о методах и инструментах плана. Организация предполагает создание структуры, определение задач, их конкретизацию в отделах компании и распределение ресурсов между ними. Структура должна максимально соответствовать целям организации и способствовать выполнению планов. задачу данной функции менеджмента можно назвать — ор¬ганизация взаимодействия и распределение полномочий персонала организации. Организация создает кооперацию людей и машин, при котором совместная деятельность должна протекать с наивысшим эффектом при минимальных затратах. Организация как процесс означает переход от неорганизованной системы к организованной. Исключительность функции организации требует создания в рамках учреждений постоянно действующего органа управления, призванного заниматься исследованием организационных проблем, обнаруживать симптомы неуправляемости, производственные потери и осуществлять рационализацию управления.

Проведенный анализ позиции денежных потоков результаты ООО «СтройКомплектСервис» показал, показатели что за исследуемый хозяйствования период увеличилась расчет дебиторская задолженность, объем то есть косвенное чистые кредитование средствами следующей данной организации отражающих других предприятий. Необходимо меньший принять все оказывает возможные меры этом по взысканию дебиторской зависит задолженности в целях принимаемых покрытия задолженности отношение предприятия перед общество кредиторами. Так cash как платежеспособность остальных зависит от покрытия способствует обязательств предприятия приравнять его активами, приведем можно утверждать, средств что вследствие финансовой увеличения задолженности положительный организации без средств эквивалентного роста коэффициент активов, отношение денежных текущих пассивов декабрь к текущим активам суммы изменилось и повлекло упала ухудшение платежеспособности. В балла анализируемом периоде увеличилась чистое прибыль от продаж содержание на 1053 тыс. руб. Обеспечен расходования рост общей платежам бухгалтерской прибыли разность на 1247 тыс. руб.

Одним из наиболее эффективных методов достижения поставленных целей исследования внутренней и внешней среды организации является метод SWOT-анализа.

Сильные стороны: Возможность успешного выполнения работ, как на малых, так и на крупных проектах, в связи с имеющейся технологией, компетентностью и опытом по созданию территориально-распределенных проектов, Широкий спектр оказываемых услуг, Устойчивое положение на рынке, Квалифицированные кадры, Положительная репутация фирмы у клиентов и т.д.

Слабые стороны: неэффективное использование финансов, отсутствие стабильного финансового состояния на предприятие; бизнес во многом зависит от сезонов года, часто на сайте размещаются неактуальные данные, недостаточное применение новейших технологий в области продвижения услуг, улучшении имиджа, формирования позитивной репутации, неотлаженная и не достаточно продуманная система скидок и т.д.

Потенциальные возможности: банкротство и уход с рынка компаний-конкурентов в связи с нестабильной экономической ситуацией и финансовым кризисом, стабильность экономической и политической обстановки в стране и в Оренбургской области: функционирование рынков строительныч материалов и изделий, определяют процессы планирования и разработки стратегического развития компании; участие в тендерах на выполнение государственных заказов, возможность выхода на новые рынки или сегменты рынка с высокотехнологичным оборудованием; возможность сотрудничества с рядом учебных заведений, прием на работу на постоянной основе квалифицированных выпускников и т.д.

Имеющиеся угрозы: неуклонный рост количества компаний-конкурентов, изменения потребностей покупателей, рост давления со стороны конкурентов, негативные изменения в отношениях с поставщиками-партнерами; угроза высоких темпов инфляции, что может привести к обесцениванию накоплений и т.д.

Данные проблемы обусловлены имеющимися положительными и отрицательными факторами внутри ООО «СтройКомплектСервис», а также имеющимися внешними угрозами и возможностями. Согласно этому мы можем обозначить основные стратегические направления по улучшению положения анализируемой компании в ближайшем будущем.

В настоящее время для эффективной деятельности предприятия, структура управления должна обеспечивать:

- минимальное время прохождения информации от высшего руководителя до непосредственного исполнителя;

- иметь четкое обособление составных частей структуры (состава ее подразделений, потоков информации и пр.);

- иметь способность к быстрой реакции на изменения в управляемой системе;

- предоставлять полномочия на решение проблем тому подразделению, которое располагает наибольшей информацией по данному вопросу;

- иметь возможность приспосабливать отдельные подразделения аппарата управления ко всей системе управления организацией в целом и к внешней среде в частности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Алиев В.Г. Мотивация труда сотрудников: от чего зависит удовлетворенность работой // В.Г. Алиев. Элитариум. URL: http://www.elitarium.ru/ rabotnik-sotrudnik-rabota-cennosti-razvitie-uspeshnost-motivacija-truda/ (дата обращения 08.02.2018)

2 Арутюнова Д.В. Стратегический менеджмент. Учебноепособие. Таганрог: Изд-во ТТИ ЮФУ, 2010. – 122 с. URL: http://www.aup.ru/books/m205/ (дата обращения: 28.02.2018)

3 Банько, Н.А. Менеджмент: учеб. пособие / Н.А. Банько, Ж.А. Чеснокова, А. В. Шеина. – Волгоград: ИУНЛ ВолгГТУ, 2015. – 100 с. ISBN 978-5-9948-1660-8

4 Веснин, В. Р. Менеджмент [Текст] : учебник / В. Р. Веснин. - 4-е изд., перераб. и доп. - Москва : Проспект, 2014. - 613 с. ISBN 978-5-392- 12196-0

5 Виханский, О. С. Менеджмент [Текст] : учеб. / О.С. Виханский, А. И. Наумов. - 5-е изд., стер. - Москва : Магистр : ИНФРА-М, 2014. - 576 с. ISBN 978-5-9776-0164-1

6 Дорофеева, Л.И. Основы теории управления: УМК для студентов, обучающихся по направлениям "Управление персоналом" и "Менеджмент". — Саратов: Саратовский государственный университет, 2015. — 433 с. ISBN 5-292-03525-4

7 Друкер, П. Ф. Управление, нацеленное на результаты : пер. с англ. / П.Ф. Друкер. КАДРОВИК.РУ. URL: https://www.kadrovik.ru/modules.php?op= modload&name=News&file=article&sid=8309 (дата обращения: 08.01.2018)

8 Ильина, Л.И. Управление финансами в организациях потребительской кооперации: монография / Л.И. Ильина, Н.В. Ружанская. – Сыктывкар: ГОУ ВО КРАГСиУ, 2016. – 273 с. ISBN 978-5-93206-347-7

9 Исакова Д. В. Система управления по целям [Электронный ресурс] / Д. В. Исакова // Научные записки Новосибирского государственного университета экономики и управления. - 2010. - № 1. URL: https://nsuem.ru/ science/publications/science_notes/2010_1/4.pdf (дата обращения: 15.01.2018)

10 Каталько, В. С. Методические указания для подготовки курсовой работы по теме «SWOT-анализ компании» /В. С. Каталько, Т.Н. Клемина, В. А. Чайка, В. Н. Шемракова. – 10 – е изд. испр. и доп. СПб.: Издательство «Высшая школа менеджмента», 2016. – 38 с.

11 Кнышева, Е.Н. Менеджмент: Учебное пособие/Кнышова Е. Н. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 304 с. ISBN 978-5-8199-0106-9

12 Колмачихин Ю.Н. Мотивация персонала по методу МВО – Управление по целям. [Электронный ресурс]. URL: http://logscm.ru (дата обращения: 22.01.2018)

13 Менеджмент : учебное пособие / Глазов М.М. и др. – Изд. 2-е, доп. и перераб. – СПб. : Астерион, 2013. – 419 с. ISBN 978-5-00045-007-9

14 Менеджмент. Версия 1.0 [Электронный ресурс] : курс лекций / М. М. Дворяшина, О. Н. Шилина, Л. К. Витковская и др. – Красноярск : ИПК СФУ, 2008. – 260 с. ISBN 978-5-7638-1526-9

15 Метелев, С.Е. Менеджмент: теория и практика: монография / С.Е. Метелёв, Н.К. Иванкин, А.Д. Косьмин; федер. Агентство по обр., рос. гос. торг. –экон. ун-т Омский ин-т (филиал). – ЗАО «Издательство «Экономика», 2008. - 552 с. ISBN 978-5-282-02791-4

16 Мидюк, О.Н., Горьканова, Л.В. Теория управления: учебно-методическое пособие – Оренбург: ГОУ ОГУ. URL: https://cde.osu.ru/ demoversion/course124/1_0.html (дата обращения 29.12.2017)

17 Нарейко В. Management by Objectives – управление по целям / Executive.ru.

URL:https://www.e-xecutive.ru/career/hr-management/339316-mana gement-by-objectives-upravlenie-po-tselyam (дата обращения: 26.01.2018)

18 Оплата труда персонала : учебник и практикум для академического бакалавриата / О. А. Лапшова [и др.] ; под общ. ред. О. А. Лапшовой. — М.: Издательство Юрайт, 2017. — 308 с. — ISBN 978-5-534-01270-5

19 Основы менеджмента: учебное пособие / сост.: Н.И. Гвоздев, А.Н. Древаль; Томский политехнический университет. – Томск: Изд-во Томского политехнического университета, 2011. – 188 с.

20 Прыкин, Б.В. Общий курс менеджмента / Б.В. Прыкин: Учебник. — М.: ЮНИТИ, 2012. – 425 с.

21 Рульев, В.А. Менеджмент / В.А.Рульев, С.О. Гуткевич. – К.: «Центр учебной литературы». - 2011. – 312 с. ISBN 978-611-01-0151-6.

22 Семенов, В. И. Сравнение методов оценки денежных потоков по балансу / В. И. Семенов // Справочник экономиста. – 2015. – № 05. – С. 36-49.

23 Сергеев, А.М. Теория менеджмента : учеб. для студ. учреждений высш. проф. образования / А. М. Сергеев, И. А. Иванова. — М. : Издательский центр «Академия», 2013. — 320 с. ISBN 978-5-7695-9585-1

24 Симагина, О. В. Теория управления: учебное пособие / О. В. Симагина, В.М. Матюнин, СИУ – филиал РАНХиГС— Новосибирск : изд-во СибАГС, 2017.— 204 с. ISBN 978-5-8036-0797-7

25 Файоль А., Эмерсон Г., Тэйлор Ф., Форд Г. Управление - это наука и искусство. Составитель Г. Л. Подвойский. — М.: Республика, 1992. — 349 c.

БУХГАЛТЕРСКИЙ БАЛАНС ООО «СТРОЙКОМПЛЕКТСЕРВИС»

В тысячах рублей

|

А К Т И В |

Код |

2016г |

2015г |

2014г |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Результаты исследований и разработок |

1120 |

|||

|

Нематериальные поисковые активы |

1130 |

|||

|

Материальные поисковые активы |

1140 |

|||

|

Основные средства |

1150 |

4826 |

4226 |

3808 |

|

Доходные вложения в материальные ценности |

1160 |

|||

|

Финансовые вложения |

1170 |

|||

|

Отложенные налоговые активы |

1180 |

|||

|

Прочие внеоборотные активы |

1190 |

|||

|

ИТОГО по разделу I |

1100 |

4826 |

4226 |

3808 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

18804 |

12654 |

6556 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|||

|

Дебиторская задолженность |

1230 |

25891 |

15831 |

7343 |

|

задолженность учредителей по взносам в уставный капитал |

1231 |

|||

|

Финансовые вложения |

1240 |

192 |

||

|

Денежные средства |

1250 |

12737 |

10598 |

9954 |

|

Прочие оборотные активы |

1260 |

70 |

41 |

4 |

|

ИТОГО по разделу II |

1200 |

57502 |

39124 |

24049 |

|

БАЛАНС (сумма строк 1100 + 1200) |

1600 |

62328 |

43350 |

27857 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

510 |

510 |

10 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

|||

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

453 |

441 |

428 |

|

ИТОГО по разделу III |

1300 |

963 |

951 |

438 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Долгосрочные заемные средства |

1410 |

54 |

53 |

|

|

Отложенные налоговые обязательства |

1420 |

|||

|

Резервы под условные обязательства |

1430 |

|||

|

Прочие долгосрочные обязательства |

1450 |

|||

|

ИТОГО по разделу IV |

1400 |

54 |

53 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Краткосрочные заемные обязательства |

1510 |

|||

|

Кредиторская задолженность |

1520 |

61311 |

42346 |

27419 |

|

Доходы будущих периодов |

1530 |

|||

|

доходы будущих периодов, возникшие в связи с безвозмездным получением имущества и гос.помощи |

1531 |

|||

|

Резервы предстоящих расходов |

1540 |

|||

|

Прочие краткосрочные обязательства |

1550 |

|||

|

ИТОГО по разделу VI |

1500 |

61311 |

42346 |

27419 |

|

БАЛАНС (сумма строк 1300 + 1400 + 1500) |

1700 |

62328 |

43350 |

27857 |

В тысячах рублей

|

Показатель |

Код |

за 2016 г. |

за 2015 г. |

|

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

45074 |

31025 |

|

Себестоимость продаж |

2120 |

42564 |

29568 |

|

Валовая прибыль |

2100 |

2510 |

1457 |

|

Коммерческие расходы |

2210 |

||

|

Управленческие расходы |

2220 |

||

|

Прибыль (убыток) от продаж |

2200 |

2510 |

1457 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

||

|

Прочие доходы |

2340 |

249 |

145 |

|

Прочие расходы |

2350 |

569 |

659 |

|

Прибыль (убыток) до налогообложения |

2300 |

2190 |

943 |

|

Текущий налог на прибыль |

2410 |

197 |

98 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

||

|

Изменение отложенных налоговых активов |

2450 |

||

|

Прочее |

2460 |

||

|

Чистая прибыль (убыток) |

2400 |

1993 |

845 |

-

Михненко П. А. «История управленческой мыли».- МФПУ «Университет», 2011/ URL: http://e-biblio.ru/book/bib/04_pravo/istor_yprav_mysli/ist_uprav_misli.html#_Toc305451770 (дата обращения 05.11.2017 г.) ↑

-