«Менеджмент как организационно-целевое управление»

Содержание:

ВВЕДЕНИЕ

Эффективность функционирования экономических систем, ключевое место среди которых занимает предприятие, во многом определяется тем, насколько слаженно и рационально взаимодействуют между собой их элементы в процессе реализации поставленной цели, то есть насколько действенна и адекватная соответствующая система управления.

Управления предприятием, будучи сложной, многоаспектной экономической категорией, научно-практическая значимость которой не вызывает сомнений, эволюционирует, качественно меняется и развивается в ответ на динамизм и осложнения общественного производства и рыночных отношений. Это вызывает необходимость дальнейшего изучение, уточнения и систематизации теоретических основ управления предприятием и определяет актуальность рассмотрения «управление предприятием» как экономической категории.

Понятие «управление» и, в частности, «управлением предприятием» относятся к тем экономическим категориям, теоретико-методологические основы которых обрабатывали практически во всех научных экономических школах. Особенно весомый вклад в теорию управления сделано в ХХ веке. Однако современные авторы продолжают изучать и развивать эту экономическую категорию (А.В. Кезин, О.А. Зайцева, В.В. Бондаренко, И.Н. Герчикова, Л.И. Лукичева, М.Х. Мескон, А.Г. Поршнева, А.В. Тебекин, А.Н. Устинов, Б.З. Мильнер, Н.А. Румянцева, Г.Б. Казначевская и др.), осознавая ее объективную необходимость и практическую значимость.

Целью данной работы является рассмотрение специфики менеджмента как организационно-целевого управления и проведение практического анализа системы управления предприятия.

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть теоретические аспекты менеджмента как организационно-целевого управления;

- провести анализ системы управления предприятием;

- определить пути совершенствования системы управления предприятием.

Объектом исследования является ОАО «Рязаньавтодор» (г. Рязань).

Предметом исследования выступает система управления предприятием.

При написании данной работы были использованы следующие информационные источники: учебно-методическая и литература, работы отечественных экономистов, отчетные данные финансово-хозяйственной деятельности предприятия ОАО «Рязаньавтодор» за 2013-2015 года.

1. Теоретические аспекты менеджмента как организационно-целевого управления

1.1. Понятие и сущность управления по целям

Предприятие как сложная технико-технологическая и социально-экономическая система, нацелена на реализацию предпринимательского интереса посредством удовлетворения общественных потребностей, сможет эффективно функционировать и выполнять свою миссию в долгосрочной перспективе, если деятельность всех его подразделений, выделенных в соответствии с принципами горизонтального и вертикального разделения труда и отдельных исполнителей будет рационально организована, оптимально скоординированная, адекватно контролируемая, то есть управляема.

Управления предприятием является одним из направлений его обычной деятельности и при этом необходимым и обязательным условием, которое обеспечивает целостность, синергичность предприятия как производственной системы. Будучи самостоятельным видом деятельности, реализуемой в рамках обычной деятельности производственного предприятия, управление «накладывается», «пронизывает» остальные направлений его деятельности, обеспечивая тем самым как возможность их непосредственного осуществления, так и совместную согласованность в реализации общей цели деятельности предприятия.

Рассматривая «управление предприятием» как экономическую категорию, необходимо четко обозначить его сущность и содержание. Заметим, что экономические категории - это научные абстракции, которые отражают существующие экономические отношения, их различные проявления и стороны. «Управление предприятием» как экономическая категория представляет собой логическое понятие, отдельно характеризует сущность вполне определенного экономического явления.

Рассмотрим сущность понятия «управление» различными авторами (таблица 1).

Таблица 1

Сравнительная характеристика трактовок понятия «управление»

|

Автор |

Определение |

Акценты |

|

|

1 |

2 |

3 |

|

|

Гончаров В.И. |

Управление - это процесс распределения и движения ресурсов на предприятии с заранее заданной целью, по заранее разработанному плану и с непрерывным контролем за результатами деятельности[1]. |

Целенаправленный, планомерный и контролируемый процесс движения ресурсов на предприятии. |

|

|

Мескон М.Х. |

Управление - сознательное целенаправленное действие со стороны государства, экономических субъектов на людей и экономические объекты, осуществляемое с целью направить их действия в нужное русло и получить желаемые результаты[2]. |

Осознанная, целенаправленная действие субъекта управления на объект. |

|

|

Лукичева Л.И. |

Управление - элемент, функция организационных систем, обеспечивает сохранение определенной структуры, сохранение поддержки режима деятельности, реализации программы, целей деятельности. Управление состоит из двух основных компонентов: умение организовать, включая способность делегировать полномочия, и предпринимательской интуиции[3]. |

Функция (вид деятельности) в пределах предприятия, обеспечивает целеустремленность, устойчивость и стабильность его функционирования. |

|

|

Рогачева Н.И. |

Управление - осознанное, целенаправленное действие субъектов (экономических, социальных, политических и других отношений) на отдельных людей, трудовые коллективы и более широкие сообщества, а также на экономические объекты с целью достижения этими субъектами целей и обеспечение стабильности и динамичности развития управляемого объекта[4]. |

Осознанное, целенаправленное, информационное воздействие субъектов управления на экономические объекты, обеспечивает достижение целей, стабильность и динамичность развития управляемого объекта. |

|

|

Герчикова И.Н. |

Управление - это процесс планирования, организации, мотивации и контроля, необходимых для формулирования и достижения целей предприятия[5]. |

Процесс реализации функций управления предприятием. |

|

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Кезин А.В. |

Управление - процесс перевода управляемой системы в заранее заданное состояние с помощью информационного воздействия, направляемой от управляющей системы[6]. |

Трансформационный процесс объекта управления в результате воздействия на него субъекта управления. |

|

Тебекин А.В. |

Управление предприятием или другими первичными субъектами хозяйствования - это постоянная и систематическая воздействие на деятельность его структур для обеспечения слаженной работы и достижения конечного положительного результата[7]. |

Целеустремленное, постоянное воздействие на структурные элементы, что обеспечивает согласованность их действий. |

Анализируя акценты, выделенные по характеристике сущности понятий «управление», можно отметить, что в целом нет четкой однозначности в определении сути данного понятия. Это позволяет использовать в этой работе термин «управления», обозначив такие его грани:

- управление как наука - система упорядоченных знаний в виде концепций и теорий, рассматривающих теоретико-методический инструментарий управления как совокупность соответствующих принципов, методов, средств и форм;

- управление как функция - вид профессиональной деятельности, включая планирование, организацию, координацию, мотивацию и контроль за производственно-хозяйственной деятельностью предприятия, обеспечивающий целенаправленное и рациональное функционирование хозяйствующего субъекта в условиях рыночной экономики;

- управление как целенаправленное, информационное воздействие субъекта управления на объекты управления;

- управление как процесс - совокупность взаимосвязанных, взаимообусловленных и взаимосогласованных управленческих действий элементов административного аппарата предприятия, нацеленных на повышение эффективности производства, максимальное использование потенциала всех производственных ресурсов и реализацию предпринимательского интереса;

- управление как руководящий орган - совокупность элементов (отдельных исполнителей, групп и подразделений) системы управления, обеспечивающих работу предприятия как единого целого.

При этом нельзя упускать из виду, что управление рассматривается и как искусство, то есть способность эффективно применять и сочетать теоретические знания и практический опыт в конкретных условиях места и времени (в конкретных хозяйственных ситуациях).

MBO (Management by Objectives) — это организованный и систематизированный подход, дающий возможность руководству сконцентрироваться на поставленных целях. Его также называют системой управления результатом по целям. Такой подход позволяет достигать значительных успехов в бизнесе[8].

Под целью подразумевается предвидение результата работы подразделения или всей организации. Различают постоянные и временные цели сотрудников. Постоянные отвечают на вопрос о том, что можно улучшить в бизнес-процессах. Временные цели направлены на поиск путей достижения постоянных.

Термин Management by Objectives может быть переведён на русский язык как «управление по задачам» или как «управление по целям». Эта особенность затрудняет понимание принципов этого подхода у многих менеджеров. Питер Друкер описывает принципы управления результатом именно на основе поставленных целей. Однако очевидно, что достигать целей, не выполняя каких-либо задач, практически невозможно.

Иначе говоря, достичь результата (цели с максимальным КПЭ) можно лишь успешно реализовав все средства (задачи). Получается, что перед каждым сотрудником должны стоять задачи и цели, достижение которых необходимо регулярно контролировать.

Однако цель находится вне зоны влияния исполнителя. Он может выполнять поставленные перед ним задачи, которые должны привести к какому-либо результату. Тем не менее, даже при условии выполнения всех задач, нельзя на 100% гарантировать достижение поставленных целей.

Питер Друкер также предостерегает менеджеров от попадания в «ловушки времени». Это ситуация, когда ежедневная рутина и каждодневные действия отодвигают на второй план выполнение задач, ведущих к достижению поставленных руководством целей.

1.2. Функции, методы и принципы управления

Концепция управления экономическими системами в кибернетическом аспекте предполагает переработку социально-экономической информации, принятие на этой основе решений о воздействии на экономическую систему и реализацию этих решений. Социально-экономическая система рассматривается как кибернетическая система, управление которой включает два элемента: определение траектории состояний системы (т. е. формирование цели и указание путей ее достижения) и удержание системы на этой траектории путем регулирования. Соответственно в управляющей подсистеме (блок управления) выделяются два блока – блок определения целей и блок регулирования (регулятор). С точки зрения кибернетического подхода существуют три основных вида управления[9]:

1. «Жесткое» (программное) управление предполагает предписание объекту управления (управляемой подсистеме) строго определенной последовательности действий, выработку оптимального алгоритма поведения. Желательное поведение управляемой подсистемы и ее элементов достигается прямым управляющим воздействием, то есть в целом такое управление характеризуется как административное, так как основным инструментарием управления выступают административные методы управления[10].

2. «Мягкое» управление (регулирование поведения управляемого объекта) предполагает достижения желательного поведения управляемой подсистемы посредством регулирования ее деятельности, то есть процесса, посредством которого характеристики управляемой системы удерживаются на траектории, заданной блоком управления.

Регулирование осуществляется в двух формах: регулирование по отклонениям (система вынуждена изменить свое поведение, когда с помощью обратной связи обнаруживается ее отклонение от заданных параметров) и регулирование по критическим параметрам (система меняет поведение, когда достигается уровень какого-либо параметра, признанный критическим, недопустимым). Целесообразно называть данный вид управления управлением с обратной связью, то есть посредством обратного воздействия результатов управления системой на процесс этого управления или, иными словами, использования в управлении информации, поступающей от объекта управления.

3. Адаптивное управление на основе саморегулирования (автоматическое регулирование) предполагает самостоятельное реагирование объекта управления на внешние воздействия (возмущения), нарушающие его нормальное функционирование. Саморегулирование достигается с помощью обратной связи и осуществляется в форме самонастройки и самоорганизации.

Необходимо блок управления и объект управления, в данном случае, рассматривать как цельное образование и учитывать появление нового элемента – памяти системы, который предполагает формирование свойства самообучаемости и внедрения механизма рефлексии. Управление носит характер экономического, то есть возникают экономические условия, заинтересовывающие хозяйственные звенья в желательном поведении системы. Управление осуществляется экономическими методами, когда активная роль отводится саморазвитию, действию рыночных механизмов.

В науке управления также имеются свои законы и закономерности. Объективные законы управления, в отличие от государственных (правовых) законов, регулирующих общественные отношения, – это описываемые научной теорией существенные, необходимые и повторяющиеся общие формы взаимосвязей между управляющим субъектом и управляемым объектом, между системой управления и социальной средой[11].

Законы управления выражают необходимость и всеобщность тех сторон моментов управленческой деятельности и отношений, которые исторически складываются, закрепляются и воспроизводятся в структуре и функциях управления.

Роль законов управления выражается в том, что они[12]:

– образуют теоретический фундамент науки;

– способствуют переходу от эмпирического подхода к профессиональному;

– позволяют правильно оценить возникающую ситуацию;

– позволяют анализировать зарубежный опыт;

– выражают качественные свойства и связи процессов и явлений, характеризующих отношения управления и направления их развития.

Законы управления обнаруживают свои требования:

– в реализации принципов управления;

– в функциональном разделении труда;

– в структуре системы управления;

– в механизме и методах управления;

– в процессе управления.

К основным закономерностям управления относятся[13]:

– системность формирования управления;

– соответствие системы управления целям, особенностям, состоянию и тенденциям развития производственной системы;

– пропорциональное сочетание совокупности подсистем и элементов системы управления (соотносительность и адекватность управляющей и управляемой систем);

– единство системы управления (устойчивость внутренних связей системы при изменении состояния внешней среды);

– пропорциональность производства и управления;

– оптимальное сочетание централизации и децентрализации управления (распределения задач, функций и полномочий (прав и ответственности) по уровням иерархии управления);

– минимизация числа ступеней управления[14].

Закономерности непосредственно взаимодействуют, влияя друг на друга своими свойствами, образуя интегрированную, результирующую силу.

Существует пять основных принципов, которые позволяют эффективно использовать цели в системе управления результатом.

Цели должны быть поставлены не только для организации, но и для каждого работающего там сотрудника. При этом они должны быть прямым следствием общей корпоративной цели.

Для того чтобы обеспечить привязку целей к стратегии организации, их разрабатывают «сверху вниз», а для достижения релевантности к сотруднику — «снизу вверх».

Сотрудника необходимо привлекать к участию в принятии решений. Иначе говоря, процесс формирования набора целей для персонала должен проходить в формате диалога каждого работника с непосредственным руководителем. Для эффективной работы системы управления результатом действительно важно, чтобы разработка целевых показателей эффективности проводилась совместно. Обсуждение помогает как руководителю, так и сотруднику глубже понимать какие действия необходимо предпринять для достижения максимального КПЭ по поставленным целям.

Проделанную работу нужно постоянно контролировать и давать обратную связь.

Соответствие целей правилу SMART обязательно. Это позволяет использовать их не только для достижения требуемых результатов, но и для разработки и построения эффективной системы мотивации сотрудников к труду.

Методы управления – совокупность способов и средств воздействия субъекта управления на объект управления для достижения определенных целей[15].

Выделяют административные, экономические и социально-психологические методы управления.

Административные методы управления заключаются в выявлении наиболее действенного для определенных условий типа организационного воздействия на коллектив, обеспечивающего эффективное и качественное выполнение работ.

Экономические методы характеризуются созданием экономических условий, побуждающих работников предприятия действовать в нужном направлении и добиваться решения поставленных перед ним задач.

При использовании социально-психологических методов управления происходит формирование благоприятного морально-психологического климата в коллективе и развитие личных способностей работников, помощь в их совершенствовании.

К элементам процесса управления относятся: управленческий труд, его предмет и средства[16]. Управленческий труд – совокупность действий и операций, с помощью которых менеджер обеспечивает подготовку и реализацию отдельных решений.

К средствам управленческого труда относятся:

– средства обработки информации;

– средства размножения документов;

– средства оформления документов;

– средства группировки и хранения документов;

– средства оперативной связи;

– мебель.

Можно выделить четыре основные функции, присущие любой организации: производственную, маркетинговую, финансовую и информационную[17].

Маркетинговая функция заключается в мониторинге внешней среды – прежде всего изучении потребителей, конкурентной среды, определении политики сбыта (комплексного маркетинга), формировании портфеля заказов и др.

Финансовая функция тесно связана с производственной деятельностью, поскольку заключается в управлении финансовыми ресурсами, потоками и инвестициями, необходимыми для стабильного функционирования и развития производства. Важно обеспечить тесное взаимодействие маркетинга с производственной и финансовой функциями, поскольку от этого зависит стабильность работы предприятия, как в краткосрочном, так и в долгосрочном периодах. Эту взаимосвязь осуществляет информационная функция.

Информационная деятельность необходима для обеспечения взаимосвязанной и ритмичной работы подразделений предприятия. Объектом управления информационной деятельности являются информация и информационные потоки.

Производственная деятельность является объектом управления производственного менеджмента. Деятельность фирм, оказывающих услуги – объект управления операционного менеджмента. По нашему мнению, деление производственного и операционного менеджмента условно – большинство производственных предприятий оказывают услуги потребителям. Кроме того, также как и операционный менеджмент, производственный менеджмент охватывает множество видов деятельности предприятия – от проектирования и производства до маркетинга и распределения.

1.3. Структура управления предприятием

Структура – систематизированное и реализованное в коммуникациях и отношениях взаимозависимость элементов предприятия, включающее определение их полномочий, ответственности и целевой направленности их деятельности[18]. Структура устанавливает взаимосвязь, взаимодействие при деятельности их элементов.

Организационная структура предприятия представляет собой совокупность звеньев или структурных подразделений и связей между ними. На способность предприятия адаптироваться к изменениям внешней среды влияют виды организации делопроизводства на предприятии и варианты управленческой структуры.

Выделяют органы: общего управления, линейного управления, функционального управления.

Органы управления различаются размером и структурой; объемом полномочий; характером, масштабами и трудоемкостью решаемых задач; потребностью в информации; материально-технической базой.

Во главе органа управления находится руководящая должность – организационная единица, которая реализует совокупность его прав, обязанностей и ответственности. Все остальные должности лишь обеспечивают ее действия и являются по отношению к ней подчиненными.

Организационная структура предприятия регулирует[19]:

– распределение задач по отделениям и подразделениям;

– компетентность звеньев в решении конкретных вопросов и проблем;

– общее взаимодействие всех этих элементов.

Таким образом, фирма создается и поступательно развивается в рамках четкой иерархической структуры.

Выделяют несколько универсальных видов организационных структур управления: линейную; линейно-штабную; функциональную; линейно-функциональную; матричную[20].

С ростом компании происходит постепенное выделение внутри нее обособленных подразделений (департаментализация). Такая структура называется дивизиональной. При этом необходимо помнить, что на выбор организационной структуры управления влияет выбор стратегических планов развития предприятия.

Начиная с 60-х годов XX века, некоторые организации столкнулись с быстрым изменением внешних условий их деятельности. Проекты становились невероятно сложными, технологии развивались стремительно. Поэтому недостатки бюрократической организации управления стали перевешивать их достоинства.

Чтобы такая возможность появилась, были разработаны адаптивные организационные структуры, призванные обеспечить адекватную ситуации реакцию на изменения окружающей среды и внедрение новых технологий.

Адаптивными такие структуры были названы потому, что их можно быстро модифицировать в соответствии с изменениями внешней среды и потребностями организации. Гибкие системы также называют органическими. Такие структуры позволяют организации адаптироваться к изменениям внешней среды, подобно тому, как это делают живые организмы в природе.

Организационные структуры управления

Формальные

Неформальные

Механистические (иерархические, бюрократические)

Адаптивные (органические, гибкие)

Линейные

Плоские

Многоуровневые

Линейно-штабные

Функциональные

Линейно-функциональные

Дивизиональные

Продуктовые

Ориентированные на потребителя

Региональные

Программно-целевые

Новые

Проектные

Матричные

Сетевые

Модульные

Венчурные

Атомистические

Виртуальные

Рисунок 1 - Виды организационных структур

Гибкая система управления – один из главных признаков зрелости социально-экономической системы. В такой системе, строящейся на концептуальной платформе самоорганизующейся системы, каждый элемент способен самостоятельно определять свои задачи, согласуя их с целями подсистемы и самостоятельно их решать. Базовым параметром системы в условиях перехода к парадигме адаптивного управления является свойство адаптивности системы, представляющее собой уровень и динамику развития приспособленности к условиям меняющейся внешней среды.

Органические или адаптивные структуры строятся на целях и принципах, радикально отличающихся от тех, что лежат в основе бюрократии.

В бюрократической структуре проблемы и задачи, с которыми сталкивается предприятие в целом, разбиваются на множество мелких составляющих по отдельным специальностям. Каждый сотрудник решает свою, обособленную от реальных задач проблему, то есть совершенно не соотносит ее с общими задачами предприятия.

Характеристики органической структуры:

– сотрудники решают свои конкретные задачи, соотнося их с общими задачами компании;

– формальные определения должностных обязанностей не имеют значения, так как постоянно пересматриваются в результате взаимодействия с другими участниками решения данной задачи;

– взаимодействие происходит как по вертикали, так и по горизонтали;

– между сотрудниками различных рангов взаимодействие напоминает скорее консультацию двух коллег, чем приказ начальника подчиненному.

Стоит отметить, что органическая и бюрократическая структуры представляют собой лишь две крайние точки, структуры же реальных организаций лежат между ними. Они обладают признаками и бюрократических, и органических структур в различных соотношениях.

Вывод по 1 главе.

Таким образом, для эффективного управления крупномасштабными проектами ограниченной длительности (например, строительством плотины, здания, разработкой и выпуском новой системы вооружения и др.), все большее число предприятий стали использовать специальную проектную организацию.

Наиболее широко распространенный вариант проектной организации сильно отличается от всех описанных выше типов и заслуживает отдельного названия. Это матричная структура организации. Данный тип структуры является сочетанием функциональной и дивизиональной организационных структур и обычно имеет двойные связи подчинения. Применять ее начали в 50-60-е годы в средних по размеру авиакосмических фирмах. Они были слишком малы и чисто проектная структура не могла оказаться в них эффективной. Тем не менее, они были достаточно велики, чтобы столкнуться с проблемами, порождаемыми функциональными структурами, где интеграция происходит только на самой вершине пирамиды управления.

2. Анализ системы управления (менеджмента) предприятием на примере ОАО «Рязаньавтодор»

2.1. Характеристика предприятия

Полное фирменное наименование предприятия: открытое акционерное общество «Рязаньавтодор».

Сокращенное фирменное наименование предприятия: ОАО «Рязаньавтодор».

Юридический адрес: 390047, Российская Федерация, г. Рязань, Куйбышевское шоссе, 35.

ОАО «Рязаньавтодор» - одно из наиболее мощных дорожных предприятий региона, способное решать задачи любой сложности: проектирование, строительство, ремонт и содержание автомобильных дорог и сооружений на них. В состав общества входят 13 филиалов: проектно- изыскательский институт «Автодормостпроект» и 12 ДРСУ, расположенных в районах области и осуществляющих круглогодичное содержание 5036,45 км автомобильных дорог общего пользования, в том числе 253,972 км – федерального значения.

Обладая мощной производственной базой, парком дорожно-строительной техники, значительно обновленным в 2009-2014 годах благодаря участию в лизинговой программе, мобильностью, позволяющей в случае необходимости концентрировать мощности филиалов на объекте строительства или ремонта, предприятие выполняет значительную часть объема дорожных работ в Рязанской области.

ОАО «Рязаньавтодор» предоставляет следующие виды услуг:

- строительство автомобильных дорог;

- услуги строительной лаборатории. Лаборатория оказывает услуги по определению качества строительных материалов, в том числе: определение качества асфальтобетонной смеси, битума, минерального порошка, щебня, песка;

- содержание автомобильных дорог. Подразделения ОАО «Рязаньавтодор» ведут работу по круглогодичному содержанию федеральных, территориальных и муниципальных автомобильных дорог всех технических категорий. Предприятие в полном объеме несет ответственность за обеспечение безопасного и бесперебойного движения на закрепленной сети дорог;

- составление сметной документации. Опытные специалисты сметчики с использованием сметной программы РИК составляют сметы на все виды работ по строительству, ремонту и содержанию автомобильных дорог и искусственных сооружений, сметы на общественные работы, переустройство коммуникаций, ремонт асфальтобетонных заводов;

- перевозка грузов;

- реализация дорожно-строительных материалов;

- реализация и изготовление дорожных знаков;

- маркшейдерские работы;

- услуги дорожно-строительной техники для производства работ: подготовительных и земляных, устройству дорожной одежды переходного и усовершенствованного типа, устройство шероховатой поверхностной обработки – Чипсиллер-26, заливки трещин в асфальтобетонном покрытии, фрезерования асфальтобетонного покрытия;

- разработка проектной документации на строительство, реконструкцию, ремонт автомобильных дорог и искусственных сооружений;

- разработка рабочей документации на объекты строительства, реконструкции, капитального ремонта автомобильных дорог;

- услуги учебного центра;

- работы по водопонижению, организации поверхностного стока и рельефа;

- гидромеханизированные и дноуглубительные работы.

ОАО «Рязаньавтодор» располагает необходимыми механизмами для производства полного цикла строительства автомобильных работ. Надежность техники предприятия гарантирует высокое качество выполненных работ.

В ОАО «Рязаньавтодор» ведется постоянная работа по внедрению в производство новейших, передовых технологий; нетрадиционного строительного материала (например: применение таких материалов, как геотекстиль и армор, армирующие стекловолоконные сетки, полимерно-битумное вяжущее на основе каучука и др.)

Все 12 структурных подразделений ОАО «Рязаньавтодор» имеют собственные асфальтобетонные заводы (АБЗ), обеспеченные необходимой специализированной техникой.

Для выявления сильных и слабых сторон предприятия ОАО «Рязаньавтодор» проведем SWOT-анализ (таблица 2).

Таблица 2

Матрица SWOT-анализа ОАО «Рязаньавтодор»

|

Сильные стороны предприятия |

Возможности (внешнее окружение) |

|

1.Наличие парка современной дорожно-строительной техники 2.Наличие квалифицированного персонала, 3.Предприятие имеет хорошую репутацию 4.Высокое качество предоставляемых услуг 5.Предоставление услуг по содержанию дорог 6.Наличие строительной лаборатории 7.Низкая текучесть кадров |

1.Растущий рынок 2.Наличие новых технологий 3.Приток частного и иностранного капитала в отрасль 4.Широкий спектр предоставляемых услуг 5.Государственная поддержка 6.Увеличение рекламы |

|

Слабые стороны предприятия |

Угрозы (внешнее окружение) |

|

Непостоянство денежного потока из-за большого периода оборота дебиторской задолженности Высокие издержки производства Слабая маркетинговая политика |

Экономический спад Низкая доступность финансов Высокая конкуренция Развитие альтернативных технологий и аналогов оборудования Низкая платежеспособность заказчиков |

Анализ сильных и слабых сторон ОАО «Рязаньавтодор» показал, что руководству предприятия стоит обратить особое внимание на возможности предприятия, поскольку они произведут большое влияние на деятельность предприятия.

Среди угроз ОАО «Рязаньавтодор» нет таких, которые привели б разрушениям, но есть такие, которые могут негативно повлиять на достижение стратегической цели предприятия.

Следовательно, руководству предприятия ОАО «Рязаньавтодор» следует направлять свои усилия, и с помощью сильных сторон воспользоваться возможностями, а также уменьшить влияние угроз.

2.2. Анализ структуры управления предприятием

Основными задачами ОАО «Рязаньавтодор» на современном этапе является организация единых органов снабжения и сбыта; улучшение качества строительной работ, модернизация оборудования с целью более точного удовлетворения требований потребителя.

Организационная структура ОАО «Рязаньавтодор» – матричная (рисунок 2). Особенностью матричной структуры управления является отсутствие у руководителя проекта контроля над персоналом, занятым в проекте. Руководитель проекта определяет, что и когда должно быть выполнено, а функциональный руководитель решает, кто и каким образом будет выполнять работу.

В ОАО «Рязаньавтодор» четыре уровня управления. Общее управление деятельностью ОАО «Рязаньавтодор» осуществляет генеральный директор. В его непосредственном подчинении (второй уровень управления) находятся исполнительный директор, главный архитектор, финансовый директор, коммерческий директор, директор по развитию, директор по качеству.

На третьем уровне управления исполнительный директор осуществляет руководство бюро менеджеров проектов, главным инженером и начальника отдела комплектации.

Генеральный директор

Исполнительный директор

Главный архитектор

Финансовый директор

Коммерческий директор

Директор по развитию персонала

Директор по качеству

Служба технического надзора

Служба развития персонала

Отдел продаж

Бухгалтерия

Сметно-договорной отдел

Проектный отдел

Главный инженер

Строительно-монтажный департамент

Отдел подготовки строительства

Рисунок 2 - Организационная структура ОАО «Рязаньавтодор»

Главному архитектору подчиняются проектный отдел. Финансовый директор ОАО «Рязаньавтодор» осуществляет руководство начальником сметно-договорного отдела, главного бухгалтера, информационно-технического отдела. Коммерческий директор руководит отделом маркетинга. Директор по развитию управляет административно-хозяйственным отделом и службой развития и персонала. Директор по качеству руководит службой технического надзора.

На четвертом уровне управления главный инженер управляет строительно-монтажным департаментом, отделом подготовки строительства.

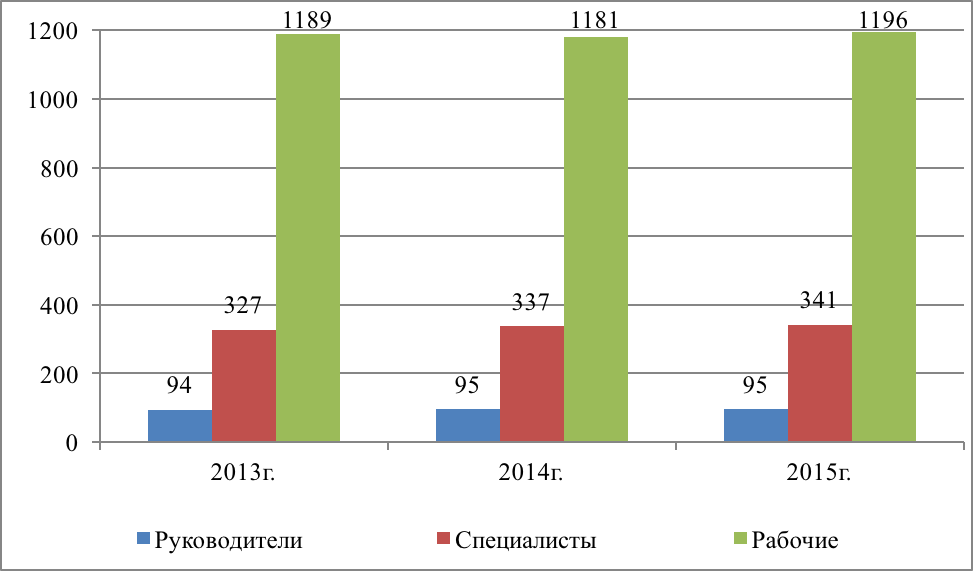

О численности и динамике персонала ОАО «Рязаньавтодор» по категориям можно судить по данным таблицы 3.

Таблица 3

Численность и динамика персонала ОАО «Рязаньавтодор» по категориям в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

|||||

|---|---|---|---|---|---|---|---|---|

|

чел. |

в % к 2012 году |

чел. |

Изменение за год |

чел. |

Изменение за год |

|||

|

чел. |

в % к 2013 году |

чел. |

в % к 2014 году |

|||||

|

Руководители |

94 |

100 |

95 |

1 |

101,06 |

95 |

- |

100 |

|

Специалисты |

327 |

101,55 |

337 |

10 |

103,06 |

341 |

4 |

101,19 |

|

Рабочие |

1189 |

100,68 |

1181 |

-8 |

99,33 |

1196 |

15 |

101,27 |

|

Итого |

1610 |

100,81 |

1613 |

3 |

100,19 |

1632 |

19 |

101,18 |

Наглядно динамика персонала предприятия ОАО «Рязаньавтодор» по категориям представлена на рисунке 3.

Рисунок 3 - Динамика персонала по категориям ОАО «Рязаньавтодор» в 2013-2015 гг.

За 2013-2015 гг. численность работников предприятия по категориям незначительно изменилась. Так, в 2013 году она составляла 1610 человек, из них – руководителей – 94 человека, специалистов – 327 человек, рабочих – 1189 человек. Темп роста персонала в 2013 году составил 100,81%.

В 2014 году численность персонала ОАО «Рязаньавтодор» увеличилась на 3 человека: количество руководителей увеличилось на 1 человека, специалистов – на 10 человек, а количество рабочих сократилось на 8 человек. Темп роста персонала в 2014 году составил 100,19%.

В 2015 году численность персонала предприятия увеличилась на 19 человек, в частности количество руководителей осталось прежним (95 человек), количество специалистов увеличилось на 4 человека, а количество рабочих – на 15 человек. Темп роста персонала в 2015 году составил 101,18%.

О составе и структуре персонала предприятия ОАО «Рязаньавтодор» по категориям можно судить по данным, представленным в таблице 4.

Таблица 4

Состав и структура персонала ОАО «Рязаньавтодор» по категориям в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

|||

|

чел. |

в % к итогу |

чел. |

в % к итогу |

чел. |

в % к итогу |

|

|

Руководители |

94 |

5,84 |

95 |

5,89 |

95 |

5,82 |

|

Специалисты |

327 |

20,31 |

337 |

20,89 |

341 |

20,89 |

|

Рабочие |

1189 |

73,85 |

1181 |

73,22 |

1196 |

73,28 |

|

Итого |

1610 |

100 |

1613 |

100 |

1632 |

100 |

Как видно из таблицы 4, наибольший удельный вес в структуре персонала ОАО «Рязаньавтодор» за анализируемый период занимали рабочие, доля которых уменьшилась с 73,85% в 2013 году до 73,28% в 2015 году. Удельный вес руководителей также немного уменьшился – с 5,84% в 2013 году до 5,82% в 2015 году. При этом удельный вес специалистов немного увеличился – с 20,31% в 2013 году до 20,89% в 2015 году.

Далее проведем анализ динамики качественного состава персонала ОАО «Рязаньавтодор» за последние три года (таблица 5).

В таблице 5 представлена структура персонала ОАО «Рязаньавтодор» по полу в 2013-2015 гг.

Таблица 5

Структура персонала ОАО «Рязаньавтодор» по полу в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

|||

|

чел. |

в % к итогу |

чел. |

в % к итогу |

чел. |

в % к итогу |

|

|

Женщины |

456 |

28,32 |

458 |

28,39 |

454 |

27,82 |

|

Мужчины |

1154 |

71,68 |

1155 |

71,61 |

1178 |

72,18 |

|

Итого |

1610 |

100 |

1613 |

100 |

1632 |

100 |

Из таблицы 5 видно, что на протяжении рассматриваемого периода в ОАО «Рязаньавтодор» преобладал персонал мужского пола, что связано со спецификой деятельности предприятия. При этом, в динамике наблюдается уменьшение доли персонала женского пола с 28,32% до 27,82%.

В таблице 6 представлены данные о численности и динамике персонала ОАО «Рязаньавтодор» по возрасту.

Таблица 6

Численность и динамика персонала ОАО «Рязаньавтодор» по возрасту в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

||||

|---|---|---|---|---|---|---|---|

|

чел. |

чел. |

Изменение за год |

чел. |

Изменение за период |

|||

|

чел. |

в % к 2013 году |

чел. |

в % к 2014 году |

||||

|

От 20 до 35 лет |

859 |

862 |

3 |

100,35 |

875 |

13 |

101,51 |

|

От 36 до 45 лет |

398 |

396 |

-2 |

99,50 |

405 |

9 |

102,27 |

|

От 46 до 55 лет |

341 |

344 |

3 |

100,88 |

343 |

-1 |

99,71 |

|

Старше 56 лет |

12 |

11 |

-1 |

91,67 |

9 |

-2 |

81,82 |

|

Итого |

1610 |

1613 |

3 |

100,19 |

1632 |

19 |

101,18 |

О структуре персонала по возрасту ОАО «Рязаньавтодор» можно судить по данным таблицы 7.

Таблица 7

Структура персонала по возрасту ОАО «Рязаньавтодор» в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

|||

|

чел. |

в % к итогу |

чел. |

в % к итогу |

чел. |

в % к итогу |

|

|

От 20 -35 лет |

859 |

53,35 |

862 |

53,44 |

875 |

53,62 |

|

От 36 до 45 лет |

398 |

24,72 |

396 |

24,55 |

405 |

24,82 |

|

От 46 до 55 лет |

341 |

21,18 |

344 |

21,33 |

343 |

21,02 |

|

Старше 56 лет |

12 |

0,75 |

11 |

0,68 |

9 |

0,55 |

|

Итого |

1610 |

100 |

1613 |

100 |

1632 |

100 |

Как видно говорить о равномерном распределении работников по возрастным группам нельзя. Очевидно, что в общей численности персонала преобладают сотрудники возрастом от 20 до 35 лет. Меньше всего сотрудников возрастной категории старше 56 лет. Таким образом, коллектив ОАО «Рязаньавтодор» достаточно молодой и не вызывает опасения о его старении.

О численности и динамике персонала ОАО «Рязаньавтодор» по уровню образования можно судить по данным таблицы 8.

Таблица 8

Динамика персонала ОАО «Рязаньавтодор» по уровню образования в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

||||

|

чел. |

чел. |

Изменение за год |

чел. |

Изменение за год |

|||

|

чел. |

в % к 2013 году |

чел. |

в % к 2014 году |

||||

|

Неполное среднее |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Среднее |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Среднее специальное |

973 |

972 |

-1 |

99,90 |

974 |

2 |

100,21 |

|

Высшее |

637 |

641 |

4 |

100,63 |

658 |

17 |

102,65 |

|

Итого |

1610 |

1613 |

3 |

100,19 |

16322 |

19 |

101,18 |

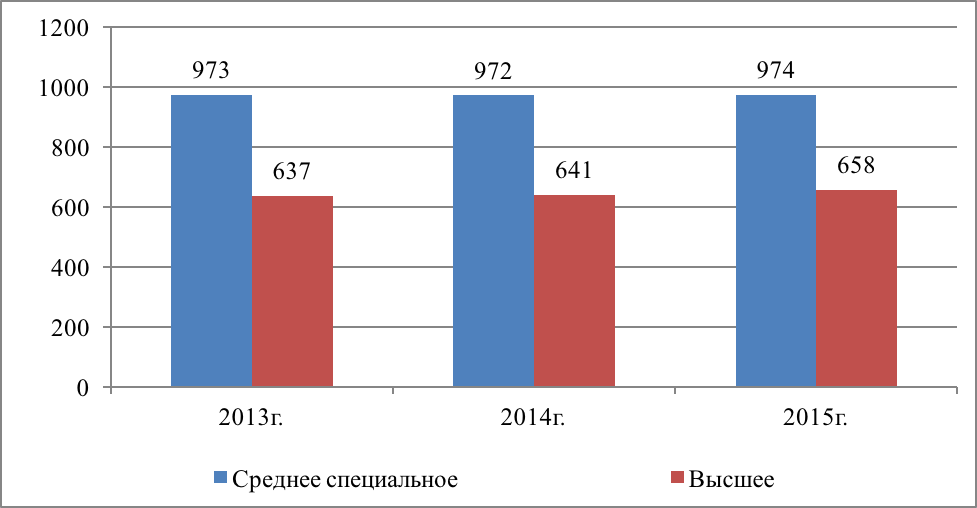

За 2013-2015 гг. персонал ОАО «Рязаньавтодор» повысил свой образовательный уровень. Число работников с высшим образованием выросло с 637 до 658 человек или на 2,65%. Наглядно динамика персонала ОАО «Рязаньавтодор» по уровню образования представлена на рисунке 4.

Рисунок 4 - Динамика персонала ОАО «Рязаньавтодор» по уровню образования

Далее рассмотрим структуру персонала ОАО «Рязаньавтодор» по уровню образования (таблица 9).

Таблица 9

Структура персонала ОАО «Рязаньавтодор» по уровню образования в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

|||

|

чел. |

в % к итогу |

чел. |

в % к итогу |

чел. |

в % к итогу |

|

|

Среднее специальное |

973 |

60,43 |

972 |

60,26 |

974 |

59,68 |

|

Высшее |

637 |

39,57 |

641 |

39,74 |

658 |

40,32 |

|

Итого |

1610 |

100 |

1613 |

100 |

16322 |

100 |

Данные таблицы 9 показывают, что за 2013-2015 гг. доля работников с высшим образованием выросла с 39,57% до 40,32%, тогда как доля работников со средним специальным образованием сократилась с 60,43% до 59,68%.

Динамика персонала ОАО «Рязаньавтодор» по стажу работы на предприятии представлена в таблице 10.

Таблица 10

Динамика персонала ОАО «Рязаньавтодор» по стажу работы на предприятии в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

||||

|

чел. |

чел. |

Изменение за год |

чел. |

Изменение за год |

|||

|

чел. |

в % к 2013 году |

чел. |

в % к 2014 году |

||||

|

До полугода |

7 |

9 |

2 |

128,57 |

8 |

-1 |

88,89 |

|

От полугода до года |

9 |

18 |

9 |

200 |

31 |

13 |

172,22 |

|

От года до пяти |

1150 |

1111 |

-39 |

96,61 |

1114 |

3 |

100,27 |

|

Свыше пяти лет |

451 |

475 |

24 |

105,32 |

479 |

4 |

100,84 |

|

Итого |

1610 |

1613 |

3 |

100,19 |

1632 |

19 |

101,18 |

По данным таблицы 10 можно сделать следующие выводы. В ОАО «Рязаньавтодор» в 2015 г. численность персонала со стажем свыше пяти лет увеличилась на 4 человека относительно уровня 2014 г., также, как и численность персонала, проработавших в организации от года до пяти лет увеличилась на 3 человека. В то же время, наблюдается рост численности персонала (на 72,22%) со стажем работы от полугода до года, а численность персонала со стажем до полугода уменьшилась на 1 человека.

Структуру персонала ОАО «Рязаньавтодор» по стажу работы на предприятии в 2013-2015 гг. можно представить в таблице 11.

Таблица 11

Структура персонала ОАО «Рязаньавтодор» по стажу работы на предприятии в 2013-2015 гг.

|

Наименование |

2013 |

2014 |

2015 |

|||

|

чел. |

в % к итогу |

чел. |

в % к итогу |

чел. |

в % к итогу |

|

|

До полугода |

7 |

0,43 |

9 |

0,56 |

8 |

0,49 |

|

От полугода до года |

9 |

0,56 |

18 |

1,12 |

31 |

1,90 |

|

От года до пяти |

1150 |

71,43 |

1111 |

68,88 |

1114 |

68,26 |

|

Свыше пяти лет |

451 |

28,01 |

475 |

29,45 |

479 |

29,35 |

|

Итого |

1610 |

100 |

1613 |

100 |

1632 |

100 |

Из таблицы 11 можно сделать следующие выводы. Доля персонала ОАО «Рязаньавтодор» со стажем работы от года до пяти в 2015 г. сократилась с 71,43% до 68,26%. Это произошло с одновременным ростом доли персонала со стажем работы до полугода с 0,43% до 0,49% и со стажем работы от полугода до года с 0,56% до 1,90%. При этом доля персонала со стажем работы свыше 5 лет увеличилась с 28,01% до 29,35%.

Далее рассчитаем коэффициенты движения персонала предприятия ОАО «Рязаньавтодор», дающую информацию о динамике рабочей предприятия.

Среднесписочная численность персонала ОАО «Рязаньавтодор» составляла:

В 2013 году – 1610 чел.

В 2014 году – 1613 49 чел.

В 2015 году – 1632 чел.

1. Коэффициент интенсивности оборота по приему – отношение числа принятых за период работников к среднему списочному их числу:

Кп (2013) = 9 / 1610 = 0,006;

Кп (2014) = 15 / 1613 = 0,009;

Кп (2015) = 29 / 1632 = 0,018.

Таким образом, в 2015 г. наблюдается увеличение интенсивности оборота по приему персонала ОАО «Рязаньавтодор».

2. Коэффициент оборота по выбытию – отношение числа выбывших за период работников к среднему списочному их числу:

Кв (2013) = 7/ 1610 = 0,004;

Кв (2014) = 12 / 1613 = 0,007;

Кв (2015) = 10 / 1632 = 0,006.

Также можно наблюдать, что в 2015 г. наблюдается рост интенсивности оборота по выбытию персонала ОАО «Рязаньавтодор».

3. Коэффициент текучести – отношение числа выбывших за период кадров (увольнение по собственному желанию, за прогулы, в связи с постановлением суда и т. п.), к среднему списочному числу работников в этот же период.

Кт (2013) = 7/ 1610 = 0,004;

Кт (2014) = 12 / 1613 = 0,007;

Кт (2015) = 10 / 1632 = 0,006.

Таким образом, коэффициент оборота по выбытию имеет тенденцию к росту, что является отрицательным фактором. Если в 2013 г. на 1 работника выбывало 0,004, то в 2015 г. коэффициент выбытия составил 0,006.

Коэффициент интенсивности оборота по приему также ежегодно возрастает с 0,006 в 2013 г. до 0,018 в 2015 г., что подтверждает факт роста числа кадрового состава ОАО «Рязаноавтодор». В 2015 г. в ОАО «Рязаньавтодор» наблюдается рост коэффициента текучести, что указывает на неудовлетворенность сотрудниками своей работой.

2.3. Оценка эффективности управления предприятия

На основе данных бухгалтерской отчетности ОАО «Рязаньавтодор» проведем оценку эффективности управления предприятием.

Основные показатели финансово-хозяйственной деятельности ОАО «Рязаньавтодор» за 2013-2015 годы представлены в таблице 12.

Таблица 12

Основные показатели финансово-хозяйственной деятельности ОАО «Рязаньавтодор» за 2013-2015 гг.

|

Показатели |

2013 |

2014 |

2015 |

Отклонения 2014/2013 |

Отклонения 2015/2014 |

||

|

абсол., +, - |

относ., % |

абсол., +, - |

относ., % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Выручка, тыс. руб. |

2199301 |

1682496 |

2112534 |

-516805 |

-23,50 |

430038 |

25,56 |

|

2. Численность персонала, чел. |

1610 |

1613 |

1632 |

3 |

0,19 |

19 |

1,18 |

|

3. Фонд оплаты труда, тыс. руб. |

389266 |

343625 |

349652 |

-45641 |

-11,72 |

6027 |

1,75 |

|

4. Среднемесячная зарплата, руб. |

20,148 |

17,753 |

17,854 |

-2,395 |

-11,89 |

0,101 |

0,57 |

|

5. Производительность труда, тыс. руб./чел. |

1366,03 |

1043,08 |

1294,44 |

-322,94 |

-23,64 |

251,36 |

24,10 |

|

6.Себестоимость, тыс. руб. |

2115407 |

1642188 |

2028173 |

-473219 |

-22,37 |

385985 |

23,50 |

|

7.Прибыль от продаж, тыс. руб. |

83894 |

40308 |

84361 |

-43586 |

-51,95 |

44053 |

109,29 |

|

8. Прибыль до налогообложения, тыс.руб. |

18133 |

7817 |

19429 |

-10316 |

-56,89 |

11612 |

148,55 |

|

9 Текущий налог на прибыль, тыс. руб. |

9187 |

5199 |

10238 |

-3988 |

-43,41 |

5039 |

96,92 |

|

10.Чистая прибыль отчетного периода, тыс. руб. |

5620 |

1678 |

6147 |

-3942 |

-70,14 |

4469 |

266,33 |

|

11.Материальные затраты, тыс. руб. |

1038860 |

787392 |

925408 |

-251468 |

-24,21 |

138016 |

17,53 |

|

12.Материалоотдача, руб. |

12 |

2,14 |

0,28 |

0,02 |

0,93 |

0,15 |

6,83 |

|

13.Среднегодовая стоимость основных средств, тыс. руб. |

477733,5 |

526714,5 |

542165,5 |

48981 |

10,25 |

15451 |

2,93 |

|

14.Фондоотдача (выручка/ср.год.ст-ть ОС), тыс. руб. |

4,60 |

3,19 |

3,90 |

-1,41 |

-30,61 |

0,70 |

21,98 |

|

15.Среднегодовая стоимость активов, тыс. руб. |

892620 |

918053 |

998073 |

25433 |

2,85 |

80020 |

8,72 |

|

16 Среднегодовая величина дебиторской задолженности, тыс. руб. |

120133,5 |

113400 |

113007,5 |

-6733,50 |

-5,61 |

-392,50 |

-0,35 |

|

17 Среднегодовая величина кредиторской задолженности, тыс. руб. |

309872,5 |

312257,5 |

360933,5 |

2385 |

0,77 |

48676 |

15,59 |

Продолжение таблицы 12

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

18. Коэффициент оборачиваемости дебиторской задолженности |

18,31 |

14,84 |

18,69 |

-3,47 |

-18,96 |

3,86 |

26,00 |

|

19. Коэффициент оборачиваемости кредиторской задолженности |

7,10 |

5,39 |

5,85 |

-1,71 |

-24,08 |

0,46 |

8,63 |

Анализ основных экономических показателей за 2013-2015 годы показывает, что в ОАО «Рязаньавтодор» имеется разная динамика изменения выручки и прибыли предприятия. За 2013-2014 гг. выручка уменьшилась на 23,50%, прибыль от продаж – на 51,95%, прибыль до налогообложения – на 56,89%, чистая прибыль – на 70,14%. Тогда как в 2015 году по сравнению с 2014 годом выручка предприятия увеличилась на 25,56%, прибыль от продаж – на 109,29%, прибыль до налогообложения – на 148,55%, чистая прибыль – на 266,33%. Рост выручки и прибыли предприятия свидетельствует о росте строительных услуг, что является положительной динамикой.

Расходы от продаж увеличилась на 21,08% и составила 7749 тыс.руб., за 2014-2015 гг. - выросла на 9686 тыс. руб., или на 21,77% и составила 54187тыс. руб. Рост выручки от продаж свидетельствует о росте оказания строительных услуг. В результате роста объема оказанных услуг и превышения темпов роста выручки над темпами роста себестоимости произошло увеличение прибыли от продаж. В результате роста чистой прибыли повысилась рыночная стоимость и инвестиционная привлекательность предприятия, а также уровень самофинансирования и устойчивости бизнеса.

Себестоимость оказанных строительных услуг в 015 году увеличилась на 23,50% и составила в отчетном году 2028173 тыс. руб. При этом рост себестоимости ниже роста выручки от продаж, данный факт является положительной тенденцией.

Численность персонала предприятия за 2014-2015гг. увеличилась на 19 человек. В связи с этим, увеличился фонд оплаты труда на 6027 тыс. руб., или на 1,75% и составил 349652 тыс. руб. Как следствие увеличилась производительность труда на 251,36 тыс. руб. на одного человека, или на 24,10% и составила 11294,44 тыс. руб. на одного человека. Учитывая то, что рост среднемесячной заработной платы за указанный период составил 0,57%, что меньше, чем рост производительности труда, то это свидетельствует о повышении эффективности использования трудовых ресурсов предприятия.

Материальные затраты выросли в 2015 г. по сравнению с 2014 г. на 138,16 тыс. руб., или на 17,53% и составили в отчетном году 925408 тыс. руб. Материалоотдача увеличилась на 0,15 руб., или на 6,83% и составила 2,28 руб. Повышение материалоотдачи свидетельствует об эффективном использовании материалов.

Среднегодовая стоимость основных средств в 2015 г. увеличилась на 15451 тыс. руб., или на 2,93%. Рост среднегодовой стоимости основных средств указывает на активную инвестиционную политику, обновление основных средств. Предприятие наращивает производственную мощность в рамках программы реконструкции и технического перевооружения мощностей.

В 2015 году получен эффект от инвестиций: фондоотдача увеличилась на 0,70 руб., или на 21,98%. Повышение фондоотдачи свидетельствует об эффективном использовании основных средств.

Маркетинговая деятельность ОАО «Рязаньавтодор» имеет перед собой двуединую цель: с одной стороны, поскольку жизнеспособность любой строительной компании зависит от того, насколько она результативна в поиске заказов (подрядов), ее маркетинговая деятельность предполагает активный поиск выгодных заказов, установление долгосрочных отношений с заказчиками, отслеживание возникновения пятен застройки; с другой стороны, как и всякое предприятие, производящее некий продукт, ОАО «Рязаньавтодор» эксплуатирует комплекс маркетинга по отношению к этому продукту, используя принцип 4P.

При подготовке к проведению подрядных торгов ОАО «Рязаньавтодор» изучает содержание тендерной документации, анализирует предложения заказчика, связанные с продолжительностью возведения объекта, уровнем и видом договорной цены, условиями оплаты определенных работ и т.д., и оценивает соответствие своих производственных возможностей заданию по строительству объектов. Этот спектр работ отражает ту активность, которая является прерогативой службы маркетинга на строительном предприятии по отношению к его предконтрактному периоду работ (до получения заказа или победы в торгах) и может, по нашему мнению, называться предконтрактным компонентом маркетинговой деятельности ОАО «Рязаньавтодор». На основании проведенного маркетингового исследования определяются как уровень договорной цены, отвечающий условиям спроса и предложения на строительную продукцию, так и сама возможность компании участвовать в том или ином конкурсе.

Другим направлением деятельности службы маркетинга ОАО «Рязаньавтодор», которое предлагается называть контрактным компонентом маркетинговой деятельности, является разработка производственной программы, направленной на ввод в действие объекта и определение объема строительно-монтажных работ на основе оценки производственных мощностей предприятия.

Цель рекламной кампании для ОАО «Рязаньавтодор» - это увеличение объема продаж, укрепление имиджа, а так же привлечение потенциальных потребителей. Для реализации целей рекомендуется использовать рекламу в прессе и радио. Виды рекламы, применяемые в своей деятельности ОАО «Рязаньавтодор» можно разделить на следующие группы: реклама в прессе; печатная реклама (каталоги, проспекты, брошюры, буклеты, рекламные листовки); прямая рассылка, участие в специализированных выставках. Наибольший интерес компания проявляет к рекламе в печатных изданиях. До 2014 года работа рекламно-информационная работа с клиентами предприятия в основном строилась на текущем информировании клиентов. В начале своей деятельности ОАО «Рязаньавтодор» активно использовало наружную рекламу для привлечения клиентов, однако опыт показал неэффективность данного метода. Необходима была новая система, элементами которой стали рекламные проспекты и массированное размещение рекламы в газетах и журналах.

ОАО «Рязаньавтодор» не выделяет достаточно средств на рекламную деятельность от оборота, что является явно недостаточным для эффективного использования различных рекламных средств.

Использование средств на рекламу характеризуется данными, представленными в таблице 13.

Таблица 13

Основные затраты денежных средств на использование различных рекламных средств, тыс. руб.

|

Рекламное средство |

2014 |

2015 |

||||

|

План |

Факт |

% исполнения |

План |

Факт |

% исполнения |

|

|

Реклама в прессе (специализ. журналы) |

0 |

0 |

100,0 |

155,0 |

153,8 |

99,22 |

|

Печатная реклама (каталоги, проспекты, листовки) |

0 |

0 |

100,0 |

30,0 |

27,5 |

91,66 |

|

Прямая рассылка |

30 |

30 |

100 |

40 |

40 |

100 |

|

Наружная реклама |

60 |

70 |

116,66 |

0 |

0 |

0 |

|

Участие в выставках |

101 |

101 |

100 |

120 |

120 |

100 |

|

Итого: |

191 |

201 |

105,23 |

345 |

341,3 |

98,92 |

Как видно, в 2014 г. на все рекламные действия было запланировано расходование денежных средств в сумме 191 тыс. руб., а израсходовано в сумме 201,0 тыс. руб., или на 5,23 % больше запланированного. В 2015 г. процент исполнения плана рекламного бюджета составил 98,92 %.

ОАО «Рязаньавтодор» примерно в равных долях использует рекламу в прессе – 24 % от всех рекламных затрат. Также представляет интерес сравнение рекламных средств по привлечению клиентов (таблица 14).

Таблица 14

Сравнительный анализ эффективности рекламных средств

|

Рекламное средство |

Затраты на рекламу в год (2015), тыс. руб. |

Количество пришедших клиентов в год |

Стоимость привлечения одного клиента, тыс.руб. |

|

Реклама в прессе (специализ. журналы) |

153,8 |

72 |

2,14 |

|

Печатная реклама (каталоги, проспекты, листовки) |

27,5 |

12 |

2,29 |

|

Прямая рассылка |

40 |

12 |

3,33 |

|

Участие в выставках |

120 |

40 |

3,00 |

Таким образом, как видно из таблицы 14, наименьшая стоимость привлечения одного клиента – в рекламе в прессе, наибольшая – при прямой рассылке. То есть, можно сделать вывод, что прямая рассылка является наименее эффективным средством привлечения клиентов, а реклама в прессе и печатная реклама – наиболее эффективными. Представляется целесообразным, включить в рекламный бюджет компании на 2016 год Интернет-рекламу.

2.4. Пути совершенствования системы управления предприятием ОАО «Рязаньавтодор»

Для совершенствования структуры управления ОАО «Рязаньавтодор» предлагается использование аутсорсинга. Аутсорсинг бизнес-процессов строительного производства раскрывают как передачу на внешний подряд группы работ с производственными фондами лидеру рынка по качеству и цене для обеспечения конкурентоспособности строительных услуг. Аутсорсинг бизнес-процессов подразумевает передачу аутсорсеру ряда ключевых бизнес-процессов предприятия: это маркетинг, логистика, управление персоналом, бухгалтерский учет и т.д. При этом бизнес-процессы, составляют ключевые компетенции предприятия, чаще всего не передаются. Частным случаем аутсорсинга бизнес процессов является производственный аутсорсинг, что представляет собой передачу отдельных непрофильных производственных процессов сторонней организации.

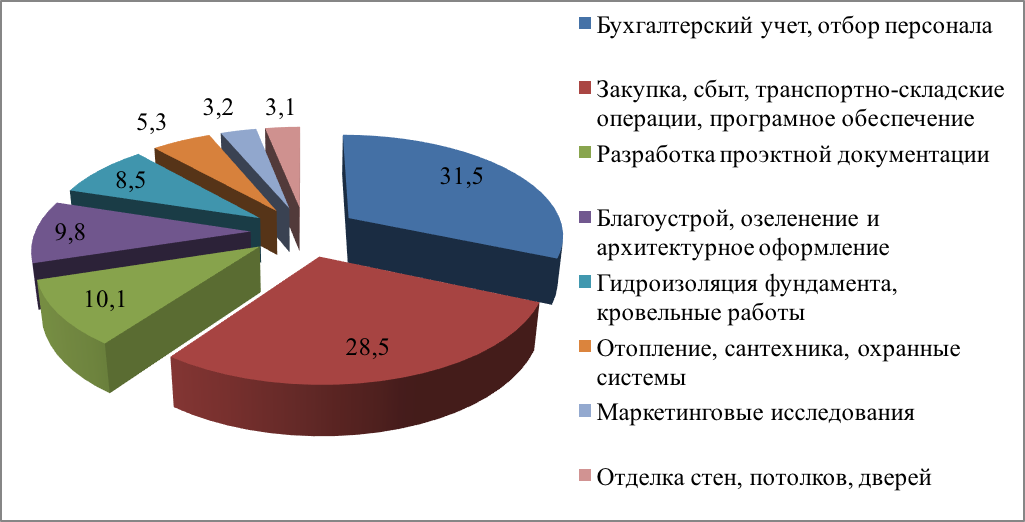

По оценкам экспертов исследования российских строительных организаций был установлен удельный вес аутсорсинга по видам строительных работ, что отображено на рисунке 5.

Рисунок 5 - Структура услуг аутсорсинга по видам строительных работ

Согласно приведенным данным, чаще всего стороннему исполнителю передают второстепенные функции, не связанные с основной деятельностью, в частности бухгалтерский учет, подбор персонала, транспортно-складские операции, программное обеспечение.

При этом, по данным исследований, обслуживание в специализированной компании приходится в среднем на 20% дешевле, чем содержание штата сотрудников этого направления.

Таким образом, с целью совершенствования системы управления и повышения эффективности деятельности ОАО «Рязаньавтодор», предлагается передать в аутсорсинг следующие функции:

- подбор персонала;

- проектная деятельность;

- составление смет.

Далее представим сравнительную динамику затрат ОАО «Рязаньавтодор» до и после передачи вышеуказанных функций в аутсорсинг (таблица 15).

Таблица 15

Сравнительная динамика затрат ОАО «Рязаньавтодор» до и после передачи вышеуказанных функций в аутсорсинг

|

Название функции |

Величина затрат на год до использования аутсорсинга, тыс.руб. |

Величина затрат на год на аутсорсинг, тыс.руб. |

Изменение затрат, тыс.руб. |

|

Подбор персонала |

306 |

53,1 |

-252,9 |

|

Проектная деятельность |

2177 |

1409,7 |

-767,3 |

|

Составление смет |

1370,4 |

886,3 |

-484,1 |

|

Всего затрат: |

3853,4 |

2349,1 |

-1504,3 |

Таким образом, за счет передачи некоторых функций в аутсорсинг, ОАО «Рязаньавтодор» сможет сэкономить 1504,3 тыс.руб. в год.

Далее рассчитаем прогнозный размер себестоимости продаж ОАО «Рязаньавтодор»:

Спрогн. = 2028173 – 1504,3 = 2026668,7 тыс.руб.

С учетом предложенных мероприятий составим альтернативный вариант отчета о финансовых результатах ОАО «Рязаньавтодор». Данные отражены в таблице 16.

Таблица 16

Альтернативный вариант отчета о финансовых результатах ОАО «Рязаньавтодор»

|

Наименование показателя |

2015 год, тыс.руб. |

2016 год (прогноз), тыс.руб. |

Изменение, тыс.руб. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

2112534 |

2112534 |

- |

100 |

|

Себестоимость продаж |

2028173 |

2026668,7 |

1504,3 |

99,93 |

|

Валовая прибыль (убыток) |

84361 |

85865,3 |

1504,3 |

101,78 |

|

Коммерческие расходы |

- |

- |

- |

- |

Продолжение таблицы 16

|

1 |

2 |

3 |

4 |

5 |

|

Управленческие расходы |

- |

- |

- |

- |

|

Прибыль (убыток) от продаж |

84361 |

85865,3 |

1504,3 |

101,78 |

|

Проценты к получению |

63 |

63 |

- |

100 |

|

Проценты к уплате |

17308 |

17308 |

- |

100 |

|

Прочие доходы |

62959 |

62959 |

- |

100 |

|

Прочие расходы |

110646 |

110646 |

- |

100 |

|

Прибыль (убыток) до налогообложения |

19429 |

20933,3 |

1504,3 |

107,74 |

|

Текущий налог на прибыль |

10238 |

10238 |

- |

100 |

|

в том числе постоянные налоговые обязательства (активы) |

7506 |

7506 |

- |

100 |

|

Изменение отложенных налоговых обязательств |

-1151 |

-1151 |

- |

100 |

|

Изменение отложенных налоговых активов |

-2 |

-2 |

- |

100 |

|

Прочее |

1891 |

1891 |

- |

100 |

|

Чистая прибыль (убыток) |

6147 |

7651,3 |

1504,3 |

124,47 |

Как видно из представленных данных, после внедрения предложенных мероприятий себестоимость продаж снизится на 1504,3 тыс.руб. (0,07%), в частности. За счет этого валовая прибыль и прибыль от продаж увеличатся на 1,78%, прибыль до налогообложения увеличится на 7,74%, а чистая прибыль увеличится на 24,47%.

Таким образом, можно говорить о повышении прибыли предприятия ОАО «Рязаньавтодор» после реализации предложенных мероприятий.

Выводы по 2 главе.

Анализируя систему управления исследуемого предприятия ОАО «Рязаньавтодор» было определено, что организационная структура ОАО «Рязаньавтодор» – матричная. Особенностью матричной структуры управления является отсутствие у руководителя проекта контроля над персоналом, занятым в проекте.

В ОАО «Рязаньавтодор» четыре уровня управления. Общее управление деятельностью ОАО «Рязаньавтодор» осуществляет генеральный директор.

Для совершенствования структуры управления ОАО «Рязаньавтодор» предлагается использование аутсорсинга.

ЗАКЛЮЧЕНИЕ

В ходе написания данной работы были рассмотрены теоретические аспекты управления предприятием, проведен анализ системы управления предприятия и определены пути совершенствования системы управления предприятием, что позволяет сформулировать следующие выводы.

Рассматривая теоретические аспекты управления предприятием было определено ряд определений термины «управление», обозначив такие его грани: управление как наука, управление как функция, управление как целенаправленное, информационное воздействие субъекта управления на объекты управления, управление как процесс, управление как руководящий орган.

Целевое управление — Management by Objectives (сокр. — MBO) представляет собой систематический и организованный подход, позволяющий руководителям сконцентрироваться на выполнимых целях и достигать наилучших результатов в бизнесе.

Цель — один из элементов поведения и сознательной деятельности человека, который характеризует предвидение в мышлении результата деятельности.

Целевое управление не совсем правильная формулировка Управления по Целям или Система KPI — метод управленческой деятельности, предусматривающий предвидение возможных результатов деятельности и планирование путей их достижения.

В теории управления традиционно выделяют два типа построения организации (соответственно – два типа организационных структур):

– механистический (бюрократический): на базе административной системы с использованием формальных правил и процедур, централизованного принятия решений, жесткой иерархии власти и узко определенной ответственности;

– органический (адаптивный): на базе делегирования полномочий, высокой степени самостоятельности с умеренным использованием формальных структур, с высоким уровнем участия сотрудников в принятии управленческих решений, гибкостью власти и плоской структурой.

Именно последний тип организационных структур представляет интерес в условиях современной рыночной экономики.

Анализируя систему управления исследуемого предприятия ОАО «Рязаньавтодор» было определено, что организационная структура ОАО «Рязаньавтодор» – матричная. Особенностью матричной структуры управления является отсутствие у руководителя проекта контроля над персоналом, занятым в проекте. Руководитель проекта определяет, что и когда должно быть выполнено, а функциональный руководитель решает, кто и каким образом будет выполнять работу.

В ОАО «Рязаньавтодор» четыре уровня управления. Общее управление деятельностью ОАО «Рязаньавтодор» осуществляет генеральный директор.

В результате исследования финансово-хозяйственной деятельности ОАО «Рязаньавтодор» было установлено, что все показатели ликвидности ниже указанных нормативов. Низкие значения показателей ликвидности указывают на нестабильность финансового положения строительного предприятия. Значения всех коэффициентов финансовой устойчивости находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о неустойчивом финансовом положения строительного предприятия.

Для совершенствования структуры управления ОАО «Рязаньавтодор» предлагается использование аутсорсинга. Аутсорсинг бизнес-процессов строительного производства раскрывают как передачу на внешний подряд группы работ с производственными фондами лидеру рынка по качеству и цене для обеспечения конкурентоспособности строительных услуг. С целью совершенствования системы управления и повышения эффективности деятельности ОАО «Рязаньавтодор», предлагается передать в аутсорсинг следующие функции: подбор персонала; проектная деятельность; составление смет.

После внедрения предложенных мероприятий себестоимость продаж снизится на 1504,3 тыс.руб. (0,07%), в частности. За счет этого валовая прибыль и прибыль от продаж увеличатся на 1,78%, прибыль до налогообложения увеличится на 7,74%, а чистая прибыль увеличится на 24,47%.

Таким образом, предложенные мероприятия по совершенствованию систему управления предприятия ОАО «Ряаньавтодор» являются экономически обоснованными и могут применятся руководством предприятия для улучшения деятельности предприятия в современных условиях.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (Часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) – 453с.

- Баринов В.А. Организационное проектирование / В. А. Баринов. – М.: ИНФРА-М, 2013.– 384 с.

- Большаков А.С. Менеджмент : учеб. по- соб. / А.С. Большаков. – СПб. : Питер, 2014. – 360 с.

- Бондаренко, В. В. Менеджмент организации. Введение в специальность [Текст] : учебное пособие / В. В. Бондаренко, В. А. Юдина, О. Ф. Алехина. - М. : КНОРУС, 2013. - 232 с.

- Герчикова И.Н. Менеджмент : учебник / И.Н. Герчикова. – 4-е изд., перераб. и доп. – М. : Банки и биржи : ЮНИТИ, 2013. – 512 с.

- Гончаров В.И. Менеджмент: Учеб. Пособие. – Мн.: Мисанта, 2013. – 624 с.

- Дафт Р.Л. Менеджмент. 6-е издание / Д. Л. Дафт. – СПб.: Питер, 2013.– 864 с.

- Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н.И. Основы менеджмента / Науч. редактор А.А. Радугин. - М.: Центр, 2013. - 432с.

- Зельдович Б.З. Менеджмент : учебник / Б.З. Зельдович. – М. : Экзамен, 2014. – 591 с.

- Казначевская Г.Б. Менеджмент : учеб. по- соб. для студ. вузов / Г.Б. Казначевская, И.Н. Чуев, О.В. Матросова. – 3-е изд. – Ростов н/Д. : Феникс, 2015. – 378 с.

- Кезин А.В. Менеджмент: Теории управления организациями: учеб.-методич. Пособие. – М.: Гардарики, 2013. – 270 с.

- Лукичева Л.. Управление организацией: Учебное пособие – М.:Омега-Л, 2014. – 360 с.

- Менеджмент организации : учеб. пособ. / З.П. Румянцева, Н.А. Саломатин, Р.З. Акбердин и др. ; под ред. З.П. Румянцевой. – М. : ИНФРА-М., 2012. – 631 с.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. - М.: ФИНПРЕСС, 2013. - 389с.

- Мильнер Б.З. Теория организации. 7-е издание.- М.: ИНФРА-М, 2013.- 864 с.

- Мескон М.Х. Основы менеджмента. 3-е издание / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2013.– 672 с.

- Петрович М. Управление организацией. – Мн.: Дикта, 2014. – 864 с.

- Поршнева А.Г. Управление организацией: учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломагана. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2014. – 669 с.

- Румянцева З.П. Общее управление организацией. Теория и практика. – М.: ИНФРА-М, 20147. – 304 с.

- Тебекин А.В., Касаев Б.С. Менеджмент организации: учебник. – 3-е изд.. перераб. и доп. – М.: Кнорус, 2013. – 416 с.

- Устинов А.Н., Селезнев В.А. Теория организации. – М.: МЭСИ, 2015. – 320 с.

ПРИЛОЖЕНИЯ

Приложение 1

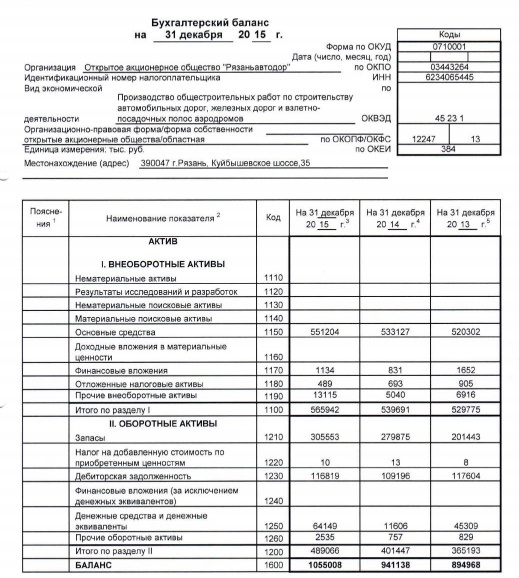

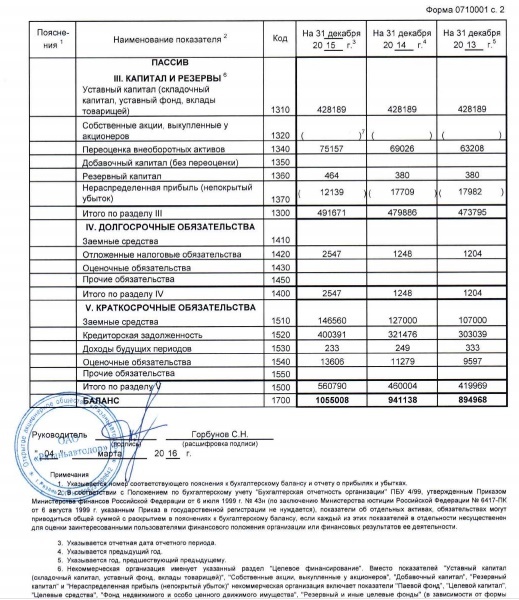

Бухгалтерский баланс ОАО «Рязаньавтодор» на 31 декабря 2015 года

Приложение 2

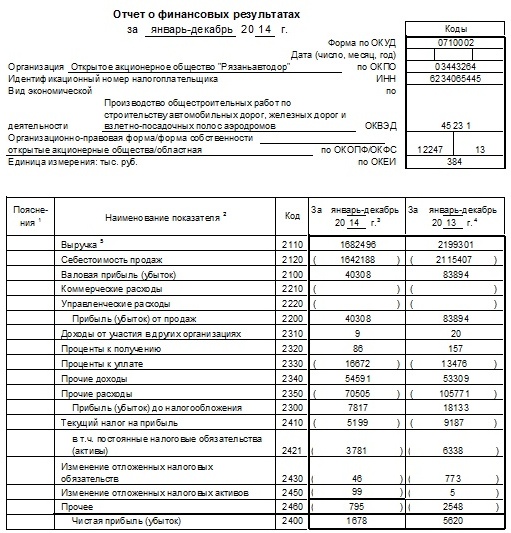

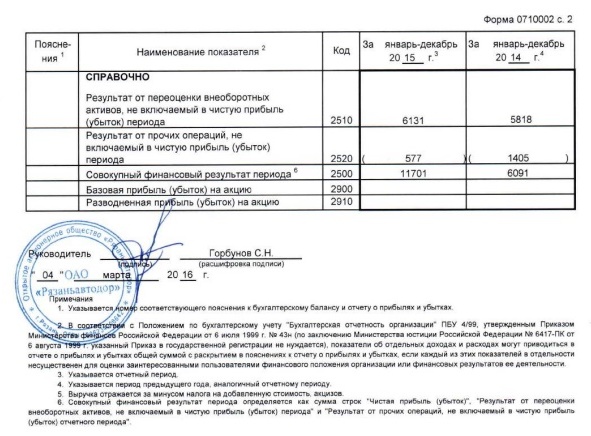

Отчет о финансовых результатах ОАО «Рязаньавтодор» за 2014 год

Приложение 3

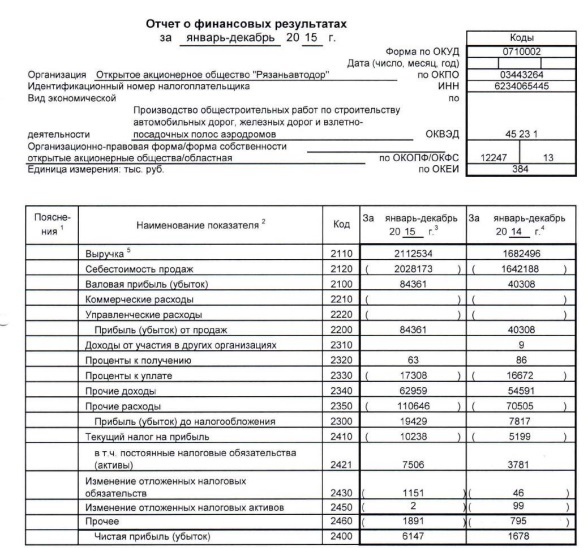

Отчет о финансовых результатах ОАО «Рязаньавтодор» за 2015 год

-

Гончаров В.И. Менеджмент: Учеб. Пособие. – Мн.: Мисанта, 2013. С. 124. ↑

-

Мескон М.Х. Основы менеджмента. 3-е издание / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2013. С. 172. ↑

-

Лукичева Л.. Управление организацией: Учебное пособие – М.:Омега-Л, 2014. С. 160.. ↑

-

Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н.И. Основы менеджмента / Науч. редактор А.А. Радугин. - М.: Центр, 2013. С. 132. ↑

-

Герчикова И.Н. Менеджмент : учебник / И.Н. Герчикова. – 4-е изд., перераб. и доп. – М. : Банки и биржи : ЮНИТИ, 2013. С. 225. ↑

-

Кезин А.В. Менеджмент: Теории управления организациями: учеб.-методич. пособие. – М.: Гардарики, 2013. С. 170. ↑

-

Тебекин А.В., Касаев Б.С. Менеджмент организации: учебник. – 3-е изд.. перераб. и доп. – М.: Кнорус, 2013. С. 276.. ↑

-

Тебекин А.В., Касаев Б.С. Менеджмент организации: учебник. – 3-е изд.. перераб. и доп. – М.: Кнорус, 2013. С. 279. ↑

-

Поршнева А.Г. Управление организацией: учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломагана. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2014. С. 358. ↑

-

Дафт Р.Л. Менеджмент. 6-е издание / Д. Л. Дафт. – СПб.: Питер, 2013. С. 415. ↑

-

Мильнер Б.З. Теория организации. 7-е издание.- М.: ИНФРА-М, 2013. С. 247. ↑

-

Устинов А.Н., Селезнев В.А. Теория организации. – М.: МЭСИ, 2015. С. 158. ↑

-

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. - М.: ФИНПРЕСС, 2013. С. 210. ↑

-

Большаков А.С. Менеджмент : учеб. пособ. / А.С. Большаков. – СПб. : Питер, 2014. С. 143. ↑

-

Казначевская Г.Б. Менеджмент : учеб. по- соб. для студ. вузов / Г.Б. Казначевская, И.Н. Чуев, О.В. Матросова. – 3-е изд. – Ростов н/Д. : Феникс, 2015. С. 164. ↑

-

Бондаренко, В. В. Менеджмент организации. Введение в специальность [Текст] : учебное пособие / В. В. Бондаренко, В. А. Юдина, О. Ф. Алехина. - М. : КНОРУС, 2013. С. 135. ↑

-

Баринов В.А. Организационное проектирование / В. А. Баринов. – М.: ИНФРА-М, 2013. С. 118. ↑

-

Зельдович Б.З. Менеджмент : учебник / Б.З. Зельдович. – М. : Экзамен, 2014. С. 268. ↑

-

Петрович М. Управление организацией. – Мн.: Дикта, 2014. С. 452. ↑

-

Менеджмент организации : учеб. пособ. / З.П. Румянцева, Н.А. Саломатин, Р.З. Акбердин и др. ; под ред. З.П. Румянцевой. – М. : ИНФРА-М., 2012. С. 349. ↑

- Инструментарий проектного управления(рассмотреть несколько инструментов)

- «Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности»

- Мотивация и ее теории (Сущность и значение мотивационного менеджмента в организации).

- «Влияние слияний компаний на концентрацию в отрасли (по выбору)»

- Системы программирования.

- Системы программирования.

- История возникновения и развития коммерции и предпринимательства в России

- Теоретические предпосылки анализа суффиксальной системы современного английского языка

- Теоретические основы теории перевода.

- Разработка сайта кинотеатра 25 кадр

- Формирование группового поведения в организации (Теоретические аспекты формирования группового поведения в организации).

- Характеристика и оценка товара как объекта коммерческой деятельности на потребительском рынке (рынке товаров производственного назначения)