«Влияние слияний компаний на концентрацию в отрасли (по выбору)»

Содержание:

ВВЕДЕНИЕ

Объединение компаний в форме слияний и поглощений является результатом осуществления корпоративной стратегии и проявлением активной деятельности на финансовых и товарных рынках. Поскольку в процесс объединения компаний обычно вовлекаются значительные финансовые ресурсы, то подготовка и проведение такого рода сделок приковывает внимание акционеров компаний, государственных органов регулирования экономики, финансовых аналитиков, партнеров, конкурентов, потребителей.

Успешность реализации корпоративной стратегии в рамках осуществления сделок слияния и поглощения зависит от качества управления процессом объединения компаний. Поэтому одной из важнейших проблем, касающихся объединения компаний, является управление процессом объединения, что и обуславливает актуальность темы данной работы.

Целью работы является исследование процессов слияния компаний и их влияния на концентрацию в отрасли.

Для достижения поставленной цели необходимо решить следующие задачи:

- Выявить сущность слияний. Дать классификацию слияний и их мотивы.

- Проанализировать цели слияний компаний. Установить влияние слияний компаний на концентрацию в отрасли.

- Изучить эффективные стратегии слияния компаний.

- Провести анализ состояния и тенденций развития мирового рынка слияний и поглощений.

- Оценить процессы слияния на российском фармацевтическом рынке.

Объект исследования – сделки по слиянию компаний.

Предмет исследования – слияния компаний и их влияние на концентрацию в отрасли.

Научно-методическая основа работы. В процессе выполнения рабо-ты использовались научные труды отечественных и зарубежных ученых по проблемам конкуренции, материалы периодической печати. Среди отечественных авторов, исследующих проблематику дипломной работы, выделим труды таких ученых как: Беляева И.Ю., Борисов Ю.Д., Игонина Л.Л., Ионцев М.Г., Ковалев В.В., Тихомиров Б.И., Шохин Е.И. и др.

Методы исследования: диалектический, системный исторический, структурный, анализ, синтез, обобщение, абстрагирование, сравнение, аналогия, моделирование.

Практическая значимость работы состоит в том, что обобщенный в ней материал и сформулированные результаты могут быть использованы при реализации проекта слияния и поглощения в практике российских компаний.

Структура работы состоит из введения, двух глав, включающих пять параграфов, заключения и списка использованной литературы.

Глава 1 Теоретические основы процесса слияний

1.1 Сущность слияний. Классификация слияний и их мотивы

Стремление компаний к расширению масштабов своей деятельности обусловлено тем, что в целях выживания в условиях жесткой рыночной конкуренции они должны расти и повышать эффективность использования производственных и финансовых ресурсов [16, с. 55].

Для этого компании используют различные стратегии развития: от органического роста предприятия, то есть роста за счет внутренних ресурсов, до сделок по слияниям.

К преимуществам слияний относятся: более быстрое достижение стратегических целей; быстрое приобретение необходимых нематериальных активов (за счет так называемого «эффекта безбилетника» [39, с. 211]; ослабление конкуренции в отрасли; возможность достижения синергического эффекта; быстрое увеличение доли рынка.

К недостаткам: значительные единовременные финансовые затраты на осуществление стратегии; высокий риск в случае неверного выбора компании-цели слияния или поглощения и неудачного выбора времени осуществления сделки; возможность возникновения непредвиденных сложностей при интеграции компаний в виду различий в организационной культуре (на данную причину приходится 35% неудач при слияниях и поглощениях).

Главным преимуществом слияний компаний по сравнению с органическим ростом (посредством накопления капитала) является быстрота осуществления стратегии. Так, самостоятельная разработка и вывод новой продукции, услуги или технологии на рынок может занять около восьми лет, в то время как осуществление слияния или поглощения и последующая интеграция компаний происходит в среднем за два-три года.

В настоящее время в экономической литературе не существует однозначного определения термина «слияния и поглощения». Этот термин начал использоваться в российской экономической практике относительно недавно и является не вполне корректным переводом английского термина «mergers and acquisitions» (M&A), что дословно переводится на русский язык как «слияния и приобретения». В западной деловой практике поглощение (takeover) является одним из самых распространенных видов приобретения компаний.

Сделки по слияниям и поглощениям компаний осуществляются на рынке корпоративного контроля, в процессе реализации данных сделок происходит приобретение прав корпоративного контроля одной компанией над другой. При этом под корпоративным контролем понимается «совокупность экономических и юридических прав, дающих возможность собственникам влиять на стратегию развития и текущую деятельность компании» [20, с. 103]. К сделкам M&A относят следующие сделки:

- слияние, то есть объединение двух и более компаний в одну;

- добровольные и враждебные поглощения (покупка компанией другой компании или нескольких компаний);

- выкуп компании-цели с использованием схемы долгового финансирования (Leveraged Buyout, или LBO), то есть, поглощение производится заемными средствами. В результате капитал новой компании состоит в основном из долговых средств, а активы приобретенной компании могут использоваться компанией-покупателем для обеспечения займа.

Существует три типа сделок LBO:

- выкуп доли компании менеджментом (management buyout - MBO) - применяется в случае плохого экономического положения компании и отказа ее владельцев от дальнейшего ее финансирования;

- выкуп работниками (employee buyout – EBO) – приобретение акций компании ее служащими;

- реструктуризация – в этом случае большая часть приобретаемых активов продается для оплаты займов, за счет которых происходило финансирование.

- изменение в структуре собственности компании;

- обратное слияние или поглощение (создание публичной компании без проведения IPO) имеет место, когда не прошедшая публичный листинг компания объединяется или приобретает котирующуюся компанию, что позволяет ей получить статус публичной компании и пройти листинг на фондовой бирже с меньшими затратами средств и времени;

- выделение и продажа бизнес-единицы (spin-off, demerger, spin-out);

- установление контроля над руководством компании или ее мажоритарным акционером;

- покупка контрольного пакета акций компании;

- преднамеренное банкротство компании в целях последующей покупки ее активов [29, с. 21].

Российское законодательство не оперирует термином «слияния и поглощения». Вместо этого используется термин «реорганизация акционерного общества» и выделяются следующие формы реорганизации: слияние, выделение, присоединение, разделение и преобразование. В российском законодательстве [1] под слиянием понимается такая форма реорганизация двух или нескольких юридических лиц, при которой права и обязанности каждого из них переходят к возникшему в результате реорганизации юридическому лицу в соответствии с передаточным актом. То есть, результатом слияния является образование новой компании на основе двух или нескольких фирм, утрачивающих полностью свое самостоятельное существование в ходе сделки. При этом образовавшаяся компания берет под свой контроль и управление все активы и обязательства своих составных частей, после чего последние ликвидируются.

Зарубежные ученые зачастую не проводят четкой границы между терминами «слияние» и «поглощение», используя оба термина для обозначения одних и тех же типов сделок [20, с. 95]. Отличие зарубежной практики от российской состоит в том, что термин «merger» обозначает такой способ объединения компаний, при котором одна из компаний выживает, а все остальные утрачивают свою независимость и самостоятельность и входят в ее состав [33, с. 428].

То есть одна или несколько компаний объединяются с другой и растворяются в ней. Слияние в зарубежной практике не предполагает обязательного равноправия компаний после проведения сделки. При этом санкция акционеров на сделку требуется со стороны всех компаний, совершающих слияние. Этому способу объединения компаний в российском законодательстве соответствует такая форма реорганизации, как «присоединение». Присоединение подразумевает прекращение деятельности одного или более юридических лиц с последующей передачей всех их прав и обязанностей другому юридическому лицу [7, с. 26]. Российскому термину «слияние» соответствует западный термин «корпоративная консолидация» или «full merger». При осуществлении консолидации компании прекращают свое существование и передают все свои права и обязанности новой образовавшейся компании, а их акционеры становятся акционерами новой компании. Этот вид объединения эффективен в случае, если в сделке участвуют равноценные фирмы.

Проиллюстрируем различия российского и западного подхода к терминологии слияний и поглощений в таблице 1.

Таблица 1

Различия российского и западного подхода к терминологии слияний и поглощений

|

Российский подход |

Западный подход |

|||

|

Слияние |

Присоединение |

Слияние (merger) |

Поглощение (takeover) |

Консолидация (consolidation/full merger) |

|

|

|

|

|

|

Большинство авторов сходятся в том, что под «поглощением» следует понимать приобретение права собственности на компанию путем приобретения ее акций или активов. Слияние, в свою очередь, трактуется, как объединение всех активов и обязательств компаний, участвующих в сделке, в рамках одной компании. В вопросе: будет ли это новая компания, либо объединение произойдет на базе одной из компаний-участниц (в российском законодательстве такая сделка будет называться «присоединением»), мнения авторов расходятся.

Некоторые авторы определяют «слияние» как разновидность «поглощения», то есть все сделки по приобретению компаний относятся к «поглощениям», а слияние – это возможный последующий шаг компании-поглотителя, если она решит объединить свои активы с активами приобретенной компании. Другие считаю наоборот, что «поглощения» входят в состав «слияний», при этом в процессе слияния всегда выживает только одна компания, случай, когда происходит равноправное объединение компаний, называют консолидацией.

Рассмотрим классификацию сделок M&A. Слияния и поглощения могут быть классифицированы по следующим признакам (таблица 2).

Таблица 2

Классификация сделок по слиянию и поглощению компаний

|

Критерии |

Классификация |

|

Характер сделки |

вертикальные, горизонтальные, родовые, конгломератные |

|

Национальная принадлежность компаний |

национальные, транснациональные |

|

Отношение менеджмента компании к сделке |

дружественные, враждебные |

|

Условия сделки |

паритетные, непаритетные |

|

Способ объединения потенциалов |

корпоративные альянсы, корпорации |

Проанализировав все точки зрения, представленные в таблице 2, мы пришли к следующему выводу:

- слияние – это сделка по объединению двух или более компаний в одну, сопровождающаяся конвертацией акций, объединением активов и обязательств компаний-участниц сделки, на базе одной из компаний или вновь образованной;

- поглощение – это покупка одной компании, осуществляемая другой компанией, сопровождающаяся передачей прав собственности на компанию и, зачастую, заменой менеджмента приобретенной компании и изменением ее финансовой и производственной политики. При этом компания-цель может остаться формально самостоятельным юридическим лицом, слияния организационных структур может и не произойти.

По характеру слияния и поглощения делятся на:

- вертикальные – объединение компаний, связанных технологической цепочкой производства готовой продукции;

- горизонтальные – объединение компаний, занимающихся производством одного и того же продукта или осуществляющих одинаковые стадии производства;

- родовые – объединение компаний, выпускающих комплиментарные (взаимосвязанные) товары;

- конгломератные – объединение компаний из разных отраслей, не имеющих производственной общности, делятся на:

- слияния и поглощения с расширением продуктовой линии - объединение компаний, производящих неконкурирующие между собой продукты со схожим процессом производства и каналами реализации (например, покупка компании, производящей средства личной гигиены компанией, занимающейся производством средств для уборки дома);

- слияния и поглощения с расширением рынка - объединение компаний, имеющее целью получение дополнительных каналов реализации продукции, выход на рынки ранее не обслуживаемых географических регионов;

- чистые конгломератные слияния и поглощения - не предполагают общности объединяющихся компаний.

Основной целью конгломератных сделок M&A является диверсификация деятельности объединяющихся компаний.

По национальной принадлежности объединяющихся компаний выделяют: национальные (объединяющиеся компании являются резидентами одной страны) и транснациональные (объединяющиеся компании являются резидентами разных стран) слияния и поглощения. Также возможны слияния и поглощения транснациональных компаний между собой.

В зависимости от отношения менеджмента компании к слиянию или поглощению, выделяют:

- дружественные слияния и поглощения, поддерживаемые менеджментом обеих компаний;

- враждебные поглощения - когда менеджмент компании-цели поглощения не поддерживает готовящуюся сделку и осуществляет меры по противодействию ей.

По способу объединения потенциалов компаний, можно выделить следующие типы слияний и поглощений:

- корпоративные альянсы – в этом случае компании объединяются или создают совместные структуры только для развития какого-то определенного направления бизнеса, в других сферах деятельности они действуют самостоятельно;

- корпорации – компании объединяют все свои активы. В свою очередь подразделяются на:

- производственные слияния и поглощения – компании объединяют свои производственные мощности, получение синергического эффекта ожидается за счет увеличения масштабов производства;

- чистые финансовые слияния и поглощения – синергический эффект достигается за счет усиления позиций на фондовом рынке, кооперации в области научно-исследовательских и опытно-конструкторских работ (НИОКР) и централизации финансовой политики;

- производственно-финансовые слияния и поглощения – достижение синергического эффекта за счет производственной и финансовой кооперации.

По условиям сделки M&A могут быть следующих видов:

- паритетные – объединения компаний на равных условиях;

- непаритетные – акционеры объединяющихся компаний получают неравные доли в акционерном капитале образующейся в результате слияния или поглощения компании, это связано с тем, что в большинстве случаев капитализация компаний-участниц сделки различна.

То, какой тип сделки будет выбран компаниями, зависит от стратегических целей компаний, мотивов, побуждающих к вступлению в сделку по слиянию или поглощению, а также от ситуации на рынке и от тех ресурсов, которыми компании располагают [43].

В процессе изучения сделок слияний и поглощений очень важно выявить мотивы сделки, именно они определяют характер отношений между компаниями, вступающими в сделку, степень интеграции деятельности компаний и ресурсы, необходимые для осуществления успешной сделки.

Мотивы вступления в сделку M&A отражают причины, по которым две или несколько объединенных компаний стоят больше, чем каждая из них по отдельности. Главной же целью большинства сделок по слияниям или поглощениям является рост стоимости объединенной компании.

По влиянию на ресурсы компании можно выделить следующие группы мотивов: мотивы уменьшения издержек; мотивы увеличения или стабилизации ресурсов; не влияющие на изменение ресурсов мотивы.

Практически все мотивы нацелены на рост стоимости компании после слияния или поглощения [26, с. 21]. Однако, как показывает практика, далеко не все слияния и поглощения достигают поставленных целей. Большинство сделок, в конечном счете, оказываются неэффективными в силу тех или иных причин. В целях изучения факторов, влияющих на эффективность сделки, проанализируем в следующих двух подпунктах первой главы диссертационного исследования мировой и российский рынок слияний и поглощений.

1.2 Цели слияний компаний. Влияние слияний компаний на концентрацию в отрасли

В роли основных мотивов слияний в разных условиях выступают соображения максимизации прибыли, роста стоимости компании, максимизации добавленной стоимости, увеличения производственных мощностей, расширения рынков сбыта продукции или услуг, географического присутствия на новых территориях, вхождения в бизнес конкурентов, приобретения активов или отдельных подразделений, которые задействованы в производственных процессах.

Слияние компаний проводится в целях приращения стоимости итоговой компании, проведения фундаментальных преобразований, появления возможностей для синергии, обеспечения стабильности бизнеса, реорганизации персонала. Успешным слияние может быть при условии учёта различий между корпоративными культурами, снятия напряжения от преобразований через диалог с сотрудниками и в результате осуществляется оздоровление бизнеса, находятся выходы при антикризисном управлении.

При слиянии обнаруживаются следующие трудности: требуется сложная организационная процедура (проведение нескольких общих собраний, заседаний совета директоров), длительный период проведения процедур, возникновение дополнительных обязательств по отношению к кредиторам и по нормам федеральных законов, разрушение деловой репутации по причине неудачного слияния, дополнительные предпринимательские риски в виде потери лицензий или авторских прав, разные уровни в развитии технологической базы, менеджмента, организационной культуры сливаемых компаний, разные уровни менеджмента компаний; разница во взглядах на стратегические цели развития .

Перед началом любого слияния необходимо определить ответы на следующие основные вопросы:

1. Каковы реальные возможности имеются в той отрасли, где будет вести деятельность новая компания?

2. С какими ограничениями столкнётся новая компания? Каковые общие моменты у объединяющихся компаний, их сильные слабые стороны, базовые ценности и корпоративные культуры?

3. Каковы масштабы преобразований, которые необходимо осуществить?

4. Каков стиль управления руководства новой компании, стратегические и личные цели?

Горизонтальные слияния могут приводить к увеличению концентрации, снижению стимулов к конкуренции и ценовым сговорам, что ведет к потерям потребителей, появлению «мертвого груза» и неэффективности функционирования экономики, как в отдельных отраслях, так и во всей экономике в целом.

В случае горизонтальных сделок по слияниям и поглощениям компаний экономическая теория дает вполне однозначный ответ, что такие сделки создают опасность для конкуренции, в случае же вертикальных сделок, ответ не так очевиден. С одной стороны, в вертикально интегрированных компаниях снижаются логистические, транзакционные и другие виды издержек, решается проблема «двойной надбавки». С другой стороны, доступ к источникам сырья, транспортной инфраструктуре или даже к конечному потребителю может оказаться закрыт для не вертикально интегрированных компаний, что также ведет к ограничению конкуренции в отрасли.

1.3 Эффективные стратегии слияния компаний

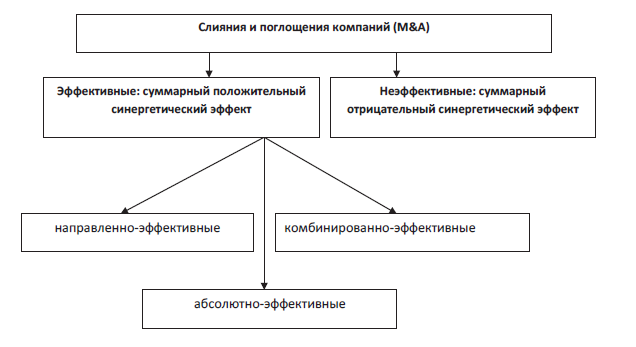

Можно выделить следующие стратегии слияния компаний в целях достижения синергетического эффекта (рис. 1).

Рисунок 1. Классификация слияний и поглощений компаний в зависимости от синергетического эффекта

1. Направленно-эффективные слияния и поглощения - сделки М&А, при планировании которых предполагается достижение эффективности в единственном, конкретном виде деятельности компании (по другим направлениям экономический эффект может быть как отрицательным, так и не возникать вообще).

В операционной деятельности в прогноз закладывается рост бизнеса большими темпами, чем рост компаний-участников сделки по отдельности и или сокращение операционных издержек бизнеса, обусловленное как увеличением масштабов деятельности, так и централизацией деятельности и устранением дублирующих функций. При слияниях и поглощениях, направ-ленных на обеспечение роста стоимости бизнеса за счет оптимизации опера-ционной деятельности, в первую очередь ставится задача захвата большей доли рынка, чем суммарная доля рынка компаний-участников сделки как отдельно функционирующих бизнесов.

В инвестиционной деятельности в прогноз необходимо закладывать новую структуру инвестиционных активов, что, соответственно, повлечет за собой изменение доходности инвестиционных направлений деятельности.

В финансовой деятельности в прогноз закладывается оптимальная структура капитала, позволяющая привлекать более дешевый капитал за счет снижения финансового риска. Слияния и поглощения такого типа позволяют выйти на новые рынки капитала.

2.Комбинированно-эффективные слияния и поглощения. Суть данного вида слияний и поглощений, согласно предложенной классификации, заключается в проявлении синергетического эффекта по двум из трех на-правлений одновременно, которые разбиваются по трем возможным комбинациям. Этим комбинациям можно дать следующую характеристику.

Комбинация 1: операционная деятельность + инвестиционная деятельность. Одновременная эффективность по операционному и финансовому направлениям возникает, когда при операционной деятельности образуются дополнительные собственные финансовые ресурсы (прибыль) сверх тех, которые реинвестируются для поддержания операционной деятельности и запланированного роста. В свою очередь, избыточные ресурсы могут использоваться в качестве новых инвестиций. Либо, наоборот, новые инвестиции могут привести к расширению направлений в операционной деятельности.

Комбинация 2: операционная деятельность + финансовая деятельность. В данной ситуации происходит снижение финансового риска компании за счет диверсификации операционной деятельности. То есть даже если при объединении компаний не предполагается дополнительного роста, риск вложения в данный бизнес уменьшается за счет снижения волатильности доходов (снижение значения бета-коэффициента, повышение финансовой устойчивости).

Комбинация 3: инвестиционная деятельность + финансовая деятель-ность. Аналогично предыдущей комбинации происходит снижение финансового риска компании, в данном случае за счет диверсификации инвестиционной деятельности и образования дополнительного запаса финансовой прочности .

3. Абсолютно-эффективные слияния и поглощения. В данном случае положительные изменения прогнозируются по всем направлениям деятельности. Экономическая эффективность по всем направлениям вполне достижима, однако требует наиболее тщательного выбора контрагента для цели слияния поглощения, интеграция с которым позволит достичь максимального прироста стоимости капитала за счет реализованного экономического эффекта.

Рассмотренная классификация позволяет более содержательно ставить задачи, которые планируется достичь посредством стратегии М&А, закладывать в прогноз предполагаемые изменения по видам деятельности и устанавливать целевые нормативы в виде конкретных финансовых показателей.

Таким образом, установлено, что в условиях жесткой рыночной конкуренции, когда темпы органического роста являются слишком медленными для эффективного функционирования компании, основной стратегией развития становится рост посредством заключения сделок по слияниям компаний.

Главной целью сделок по слияниям является увеличение рыночной стоимости объединенной компании за счет достижения положительного синергического эффекта.

Во избежание вступления в неэффективную сделку в процессе ее планирования следует проводить оценку потенциального синергического эффекта от сделки с учетом специфики отрасли.

В роли основных мотивов слияний в разных условиях выступают соображения максимизации прибыли, роста стоимости компании, максимизации добавленной стоимости, увеличения производственных мощностей, расширения рынков сбыта продукции или услуг, географического присутствия на новых территориях, вхождения в бизнес конкурентов, приобретения активов или отдельных подразделений, которые задействованы в производственных процессах.

Горизонтальные слияния могут приводить к увеличению концентрации, снижению стимулов к конкуренции и ценовым сговорам. В случае же вертикальных сделок, вывод не так очевиден. С одной стороны, в вертикально интегрированных компаниях снижаются логистические, транзакционные и другие виды издержек, решается проблема «двойной надбавки». С другой стороны, доступ к источникам сырья, транспортной инфраструктуре или даже к конечному потребителю может оказаться закрыт для не вертикально интегрированных компаний, что также ведет к ограничению конкуренции в отрасли.

Можно выделить следующие эффективные стратегии слияния компаний:

1) направленно-эффективные слияния и поглощения – сделки, при планировании которых предполагается достижение эффективности в единственном, конкретном виде деятельности компании. Именно эти сделки приводят к значительному усилению концентрации на рынке, так как в первую очередь ставится задача захвата большей доли рынка, чем суммарная доля рынка компаний-участников сделки как отдельно функционирующих бизнесов;

2) комбинированно-эффективные слияния и поглощения. Суть данного вида слияний и поглощений заключается в проявлении синергетического эффекта по двум из трех направлений одновременно;

3) абсолютно-эффективные слияния и поглощения. В данном случае положительные изменения прогнозируются по всем направлениям деятельности.

Глава 2 Анализ сделок слияний на российском фармацевтическом рынке

1.2 Анализ состояния и тенденций развития мирового рынка слияний и поглощений

Современная российская экономика характеризуется интенсификацией процессов по слияниям и приобретениям компаний. Особенно большую популярность данный способ реорганизации компаний приобрел в отраслях нефтегазового сектора. Это связано с тем, что компании ищут дополнительные источники расширения своей деятельности и повышения эффективности использования производственных и финансовых ресурсов.

C 1997 по 2002 год сумма всех объявленных сделок составила всего 5000 млн. долл. США, поэтому датой его активного развития можно считать 2003 год. Именно в этом году совокупная стоимость всех объявленных сделок составила около 18500 млн. долл. США. Наиболее крупной сделкой стала сделка по объединению активов BP (British Petroleum) и ТНК (Тюменской нефтяной компании), находившихся на Украине и в России. В результат проведенного объединения была образована ТНК-BP. Стоимость этой сделки превысила 6400 млн. долл. США.

В течение двух последующих лет была зафиксирована еще одна весьма крупная сделка, проведенная в 2005 году по покупке 73% «Сибнефти» «Газпромом». Сумма этой сделки составила 13100 млн. долл. США, а объем рынка в стоимостном выражении увеличился до 40500 млн. долл. США.

Второй волной роста рынка слияний и поглощений после его сокращения в 2008-2009 годах, которое было вызвано влиянием мирового финансового кризиса, стал период с 2011 года. Новый рекорд стоимости сделки M&A был зафиксирован в 2012 году: ТНК-BP была куплена компанией «Роснефть» за 56000 млн. долл. США. Данная сделка заняла второе место по стоимостному объему сделок M&A в мире. Однако период с 2012 по 2016 годы было зафиксировано продолжительное снижение объема рынка M&A.

Более, чем за 10 лет своего существования российский рынок слияний и поглощений достиг огромного прогресса в своем становлении и развитии, не смотря на это наблюдаются следующие негативные факты:

- доля рынка M&A России составляет всего 1,2% (2005 год – 1,7%) от общего объема мирового рынка слияний и поглощений;

- ограничение доступа к дешевому иностранному финансированию вызвало дефицит финансовых ресурсов;

- в большинстве случаев, российские компании пытаются провести сделку без привлечения финансовой экспертизы;

- низкое качество финансовой информации значительно осложняет процесс определения выгодности сделки.

По мнению экспертов, российский рынок слияния и поглощений имеет огромный потенциал к росту в долгосрочной перспективе, несмотря на его десятилетнее совершенствование и развитие.

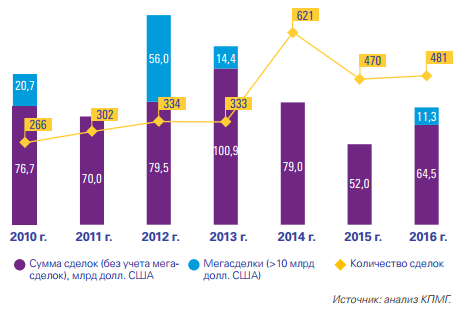

Рассмотрим и проанализируем количественные показатели рынка M&A в Российской Федерации (рисунок 2).

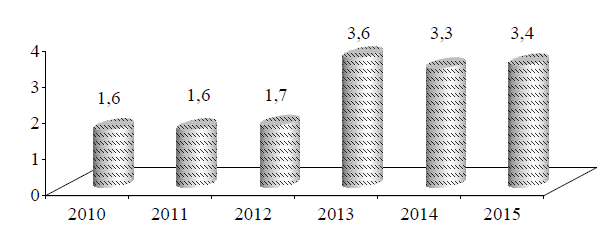

Рисунок 2. Объем российского рынка слияний и поглощений с участием российских компаний в натуральном выражении

Сокращение объема российского рынка M&A в 2014 году обосновывается, в первую очередь, введением экономических санкций в отношении Российской Федерации, обострением обстановки на Украине и геополитической ситуации в мире. Также ситуация значительно усугубилась крахом сегмента внутренних сделок в четвертом квартале на фоне введения ограничений в отношении доступа к иностранному капиталу российскими компаниями и снижением нефтяных котировок.

Негативные прогнозы экономического развития российской экономики стали причиной отмены и остановки большого количество проектов как в стратегии неорганического роста, т.е. посредством сделок слияний и поглощений, так и органического роста. Девальвация российской национальной валюты значительно увеличила разрыв между ожидаемой и действительной ценами сделки, особенно сильно данная тенденция проявилась в четвертом квартале 2014 года вследствие так называемого «черного вторника» (16 декабря 2014 года), когда биржевые котировки USD/RUB и EUR/RUB на Московской бирже достигали 80 рублей и 98 рублей соответственно.

В 2015 г. на российском рынке M&A было объявлено 504 сделки на общую сумму 55, млрд долл. США, и хотя этот показатель свидетельствует о сокращении рынка на 29%, в стоимостном выражении, он тем не менее находится в непосредственной близости от верхней границы диапазона, который прогнозировался ранее на 2015 г. (40–60 млрд долл. США).

Падение объема сделок на 19% обусловлено в основном замедлением активности в сегменте внутренних сделок, а снижение средней суммы сделки еще на 11% до 157 млн долл. США в очередной раз подтвердило тенденцию, отмечавшуюся на протяжении последних нескольких лет.

Экономический спад, падение цен на нефть и затрудненный доступ к получению финансирования еще больше ослабили уверенность российских участников рынка M&A. Перечисленные факторы наряду с несбалансированными ценовыми ожиданиями на фоне нестабильности национальной валюты привели к падению рынка внутренних сделок на 37% до 36,1 млрд долл. США, что стало рекордно низким показателем за более чем 10-летний период, и падению объема инвестиций российских компаний в иностранные активы на 39% до 8,6 млрд долл. США.

В 2015 г. международные игроки пытались найти способы использовать приобретенные ими российские активы с учетом новой реальности. В результате некоторые из них начали пересматривать свои позиции на рынке и занялись анализом потенциальных выгод, которые они могли бы получить в средне- и долгосрочной перспективе при условии сохранения участия в российских компаниях.

Ситуация на российском рынке M&A коренным образом отличается от ситуации на мировом рынке – там сумма сделок возросла на 30% до рекордных 4,3 трлн долл. США при снижении количества сделок на 3%. Соответственно, доля России в сумме сделок на мировом рынке M&A сократилась до минимальных 1,3%, что существенно ниже среднего показателя в 4,3% на протяжении последнего десятилетия. И даже несмотря на то, что российский рынок M&A занял второе место среди стран БРИК по сумме сделок, такое достижение выглядит более чем скромно на фоне достижения китайских компаний, которым удалось провести сделки на общую сумму 491,4 млрд долл. США.

Вместе с тем на российском рынке M&A продолжали доминировать сделки стоимостью менее 100 млн долл. США, на которые в 2015 г. пришелся 51% от общего количества сделок, но лишь 12% от их общей суммы.

Несмотря на падение в 2015 г. суммы сделок в нефтегазовом секторе на 43% до 15,6 млрд долл. США, которое отчасти стало результатом резкого снижения цены на нефть при этом две трети от общего количества сделок пришлось и влияния санкций, нефтегазовый сектор продолжил доминировать на российском рынке M&A. Самую высокую активность также продолжал демонстрировать сектор недвижимости и строительства – общее количество сделок в нем составило 88, что на 55% ниже прошлогоднего показателя, при этом две трети от общего количества сделок пришлось на сделки с офисной, коммерческой, промышленной недвижимостью и недвижимостью складского назначения.

На фоне снижения рыночной капитализации, вызванной обеспокоенностью инвесторов по поводу низких цен на сырьевые товары, обесценения рубля, усиления странового риска и снижения ликвидности, продолжился уход российских компаний с Лондонской фондовой биржи. Компания Polyus Gold International стала частной в результате приобретения подконтрольной семье Сулеймана Керимова структурой за 5,7 млрд долл. США; компания Eurasia Drilling Company провела делистинг своих акций в рамках сделки по выкупу акций руководством за 500 млн долл. США; «Уралкалий» провел делистинг своих акций и глобальных депозитарных расписок в рамках сделки по обратному выкупу общей стоимостью 3,6 млрд долл. США, в том числе 12,5% акций, приобретенных Chengdong Investment Corporation в 2013 г.

Несмотря на весьма скромный рост количества сделок на рынке M&A в России в 2016 г., общая сумма сделок увеличилась на 46%, достигнув 75,8 млрд долл. США. Основной вклад привнесли три сделки в нефтегазовом секторе: продажа 19,5% доли НК «Роснефть» (крупнейшая сделка года), приобретение значимых миноритарных пакетов акций в индийской компании Essar Oil и приватизация компании «Башнефть». В целом инвесторы начали приспосабливаться к меняющимся перспективам в экономике в 2016 г., и хотя прежнего бума они уже не ожидают, их уверенность в том, что Россия сможет обеспечить доходность выше среднего в среднесрочной и долгосрочной перспективе, растет. Ожидается рост как количества, так и общей суммы сделок.

Ожидания обусловлены выходом экономики из рецессии и нарастающим доверием к стратегии правительства по созданию условий для долгосрочного роста, затрагивающей все больше секторов. Несмотря на ослабление беспокойства в геополитической сфере, правительство не ожидает каких-либо серьезных изменений в санкциях в течение 2017 г. и продолжит ориентироваться на страны Ближнего Востока и Азии в ожидании крупных инвестиций.

И хотя отношения с западными странами стали куда прагматичнее, некоторые западные инвесторы ожидают ослабления санкций, прежде чем принимать решения об инвестициях в российские активы.

В таблице 3 представлены 10 крупнейших сделок в 2016 году на сумму 40,6 млрд долл. США, составляющие 53,7% от общей суммы сделок.

Таблица 3

Крупнейшие сделки на российском рынке M&A в 2016 г

|

Объект сделки |

Сектор |

Покупатель |

Продавец |

Приобретенная доля, % |

Сумма сделки, млн долл. США |

|

НК «Роснефть» |

Нефтегазовый |

Консорциум под руководство Катарского суверенного фонда |

АО «Роснефтегаз» |

20% |

11 270 |

|

Essar Oil Limited |

Нефтегазовый |

НК «Роснефть» |

Essar Group |

49% |

6 328 |

|

АНК «Башнефть» |

Нефтегазовый |

НК «Роснефть» |

Росимущество |

50% |

5 299 |

|

«Полюс Золото» |

Металлургия и горнодоб. пром. |

«Полюс» |

Polyus Gold Interna-tional;миноритарные акционеры |

32% |

3 735 |

|

АНК «Башнефть» |

Нефтегазовый |

«НК «Роснефть» |

миноритарные акционеры |

31% |

3 112 |

|

Essar Oil Limited |

Нефтегазовый |

United Capital Partners Advisory |

Essar Group |

24% |

3 101 |

|

ГК «Мортон» |

Недвижимость и строительство |

ГК «ПИК» |

Александр Ручьев |

100% |

2 235 |

|

«Ванкорнефть» |

Нефтегазовый |

Indian Oil Corporation (IOC); Oil India Limited; Bharat PetroResources Limited |

НК «Роснефть» |

24% |

2 000 |

|

9«Газпром» |

Нефтегазовый |

«Газпром» |

ГК «Банк развития и внешнеэкономической деятельности» |

4% |

1 919 |

|

«Уралкалий» |

Химическая промышленность |

Дмитрий Лобяк |

Группа ОНЭКСИМ |

20% |

1 650 |

В 2017 г. ожидается увеличение количества сделок вместе с расширением их географии и спектра активных секторов.

От объявленных в 2016 г. сделок по покупке российских активов иностранными компаниями на сумму 21,2 млрд долл. США пришлось на страны Ближнего Востока и Азии.

В прошлом наиболее крупные сделки M&A совершались, главным образом, в секторе энергетики и горнодобывающей промышленности, и хотя такая тенденция, судя по всему, сохранится, видится активизация деятельности в секторах, затрагиваемых программой правительства по локализации. К ним, в частности, относятся сельское хозяйство, пищевая промышленность и производство. Банковские услуги и страхование являются ключевыми секторами экономики, которые постепенно выходят из рецессии и при поддержке и давлении со стороны Центрального банка России (ЦБ РФ) должны стать более открытыми для изменений и реструктуризации, включая привлечение иностранных инвестиций.

Ожидается увеличение интереса и активности в секторах, связанных с растущей экономикой и возобновлением роста личных расходов и расходов домохозяйств. Электронная коммерция является одной из наиболее быстрорастущих отраслей экономики и, как ожидается, продолжит привлекать интерес инвесторов в этом году. Логистика, складские и транспортные услуги составляют ее неотъемлемую часть и играют критически важную роль в программе правительства по локализации. Инвестиционная активность в этих областях также начинает расти, поддерживая их дальнейшее развитие.

Политика геополитической диверсификации, проводимая правительством, также начинает приводить к увеличению притока инвестиций, особенно из ближневосточного и азиатского регионов, на долю которых пришлось более 80% от объявленных в 2016 г. сделок по покупке российских активов иностранными компаниями на сумму 21,2 млрд долл. США. Четким индикатором этой тенденции явилось участие Катарского суверенного фонда в сделке «Роснефти», а также рост инвестиций из Индии более чем втрое до 4,3 млрд долл. США. Долгое время ожидалось, что Китай станет более заметным инвестором в России, однако, несмотря на то что высокие ожидания сохранятся и на 2017 г., их, скорее всего, умерят нормативные положения, принятые Государственным советом Китая для контроля за инвестициями китайских компаний за рубежом, которые уже резко снизились начиная с октября 2016 г. Расширение амбициозной программы Китая «Шелковый путь», большая часть которой затрагивает территорию России, может стать стимулом для китайских инвесторов исследовать возможности в России, хотя до сих пор фокус китайских инвесторов был сосредоточен на других странах.

На рисунке 3 представлены анализ российского рынка M&A по типам сделок.

Рисунок 3. Анализ российского рынка M&A по типам сделок

Сумма сделок по покупке российскими компаниями зарубежных активов выросла в три раза, составив 15,3 млрд долл. США.

В 2016 г. впервые с 2005 г., не было объявлено ни одной сделки по приобретению российских активов американскими стратегическими инвесторами, что отражает геополитические опасения данной группы инвесторов. И хотя доля количества сделок по покупке российских активов европейскими инвесторами (67%) осталась существенной, совокупная стоимость таких сделок снизилась до 1,4 млрд долл. США (7% от общей суммы сделок по покупке российских активов иностранными инвесторами - значительно ниже среднего показателя на протяжении достаточно длительного периода). Снижение было связано с сокращением среднего размера сделки почти на две трети до 64 млн долл. США, отражающим настороженность европейских инвесторов.

Тем временем сумма сделок по покупке российскими компаниями зарубежных активов выросла в три раза, составив 15,3 млрд долл. США, благодаря сделке с Essar Oil, в результате которой «Роснефть» приобрела 49% акций в интегрированной нефтегазовой компании за 6,3 млрд долл. США, а United Capital Partners приобрела фактически долю в размере 24,01% стоимостью 3,1 млрд долл. США через свою долю в консорциуме с международным сырьевым трейдером Trafigura. Кроме того, «Роснефть» консолидировала свою долю в нефтяном месторождении «Зохр» в Египте за счет приобретения еще 30% акций итальянской компании Eni за 1,1 млрд долл. США.

Несмотря на заметный рост оптимизма в российской экономике, который, к примеру, привел к росту индекса RDX российских депозитарных расписок, торгующихся за рубежом, более чем на 52% в 2016 г., опасения по поводу геополитики и санкций вынуждают потенциальных инвесторов проявлять должную осторожность на рынке M&A. Однако если, как и ожидается, стабильность сохранится и экономика возобновит свой рост в текущем году, а руководство страны уделит больше внимания экономическим приоритетам в течение следующего президентского срока, активность на российском рынке M&A продолжит расти.

Несмотря на активное упоминание России в заголовках СМИ, значительная часть которых усугубила восприятие рисков инвесторами и стала причиной откладывания ряда сделок, 2016 г. был относительно спокойным на события и ознаменовался улучшением ряда экономических факторов.

Снижение ВВП по результатам года, как ожидается, составит 0,2% по сравнению с 2,8% в 2015 г. При этом в 2016 г. были отмечены значительные расхождения в динамике развития между потребительским и строительным сектором и теми секторами экономики, которые выиграли от ослабления рубля и импортозамещения. В потребительском секторе продажи упали более чем на 5% на фоне падения реальных доходов потребителей и общей неуверенности относительно будущих перспектив развития. При этом одним из наиболее успешно развивающихся секторов стал сельскохозяйственный сектор, зафиксировавший рост на 4,8% в годовом исчислении. Данный сектор больше других выиграл от снижения конкуренции с импортной продукцией, слабого рубля и определения его правительством как одного из приоритетных секторов. Он остается в центре внимания многих иностранных инвесторов на рынке M&A.

Основной тенденцией, характеризующей экономику, стал постепенный выход из кризиса, причем некоторые отрасли восстанавливались быстрее остальных, и в целом положение было намного спокойнее. Несмотря на то, что дефицит бюджета увеличился до 3,5% от ВВП, его удалось покрыть за счет средств Резервного фонда, и лишь в малой степени пришлось прибегнуть к долговому финансированию. Соотношение внешнего государственного долга к ВВП составило только 4% – один из самых низких показателей в мире. Соотношение общего внешнего долга к ВВП также было вполне приемлемым и составило 35%. Стоимость обслуживания внешнего долга сократилась с 60 млрд долл. США (2015 г.) до 27 млрд долл. США (2016 г.), а отток капитала составил лишь 15 млрд долл. США, что в 10 раз ниже показателя 2014 г.

В 2016 г. обменный курс рубля был намного менее волатилен, чем в предшествующие годы, что также способствовало улучшению восприятия инвестиционного климата в России. Частично это было связано с ростом средней цены на нефть в течение 2016 г., но стабильность также была достигнута благодаря эффективной политике ЦБ РФ и монетарной политике. Повышению доверия бизнеса способствовали действия ЦБ РФ, в частности в области реформирования банковского и страхового секторов, а также успех Министерства финансов в управлении государственными финансами на протяжении рецессии. Инвесторы были очень воодушевлены тем, что правительство взяло активный курс на создание и улучшение условий для привлечения инвестиций и более устойчивой диверсификации экономики.

Курс на геополитическую диверсификацию и усилия по недопущению дальнейшей эскалации конфликта с Украиной в 2016 г. помогли улучшить отношение к российским рискам со стороны некоторых инвесторов, повысив их готовность рассматривать возможности для инвестирования по окончании года.

Одним из преимуществ этой стратегии стало снижение инфляции в конце прошлого года, до 5,4%, что является рекордом для современной России.

2017 г. обещает быть перспективным для инвестиционной деятельности и активности на рынке M&A. В начале февраля один из крупнейших российских ритейлеров «Детский мир» успешно привлек 355 млн долл. США в результате первичного публичного размещения акций на ММВБ, причем 90% акций были приобретены иностранными инвесторами, преимущественно инвестиционными фондами. Учитывая опасения, сдерживавшие активность инвесторов на протяжении последних трех лет, данное событие может стать дополнительным поводом для оптимизма в текущем году.

Несмотря на крайне негативное восприятие России в мировых изданиях во втором полугодии прошлого года, аналитики ожидают, что этот год будет намного спокойнее. Российские власти заявили, что хотят прежде всего сконцентрироваться на подготовке к внутренним экономическим реформам, в то время как новая американская администрация ясно дала понять, что намерена взаимодействовать с Россией на более прагматичных условиях. Выход Великобритании из ЕС и ряд крупных выборов в странах ЕС означают, что в центре внимания в регионе будут прежде всего внутренние дела. Тем не менее голоса тех, кто заинтересован в улучшении торговых и политических отношений с Москвой, звучат всё громче. При этом существенных изменений во внешней политике и деятельности Китая в 2017 г. не ожидается, по крайней мере до проведения 19-го съезда Коммунистической партии Китая, запланированного на осень.

Российское правительство также не ожидает каких-либо существенных изменений в наиболее значимых отраслевых санкциях в 2017 г., что подтверждается аналитиками и недавним решением ЕС о продлении ограничительных мер до сентября. Вероятнее всего, данный вопрос будет тщательнее рассмотрен лишь в конце 2018 г. Безусловно, то, что происходит на востоке Украины, будет иметь огромное влияние на решения относительно санкций, однако большинство аналитиков предполагают, что возобновления переговоров и изменений стоит ожидать только после выборов в ЕС.

Тем не менее перспектива продления санкций не должна замедлить восстановление в сфере прямых иностранных инвестиций и сделок M&A. Единственное, на чем она может сказаться, - это на участии американских стратегических инвесторов.

В целом инвесторов воодушевляет тот факт, что экономике страны удалось избежать резкого спада, который многие ожидали из-за санкций и падения цен на нефть.

Экономика адаптировалась к новой ситуации относительно быстро и теперь постепенно возвращается к росту. Кроме того, опасения по поводу того, что у России не хватит денег, оказались необоснованными, и показатели бухгалтерского баланса страны и ее способность финансировать бюджетные расходы также значительно улучшились.

За последние три года в России все больше смещались акценты с геополитики на реформирование бюджета в условиях ухудшения экономических показателей и тем самым создание условий для привлечения большего объема инвестиций. Также правительство принимало меры, нацеленные на достижение большей диверсификации экономики и улучшение показателей роста в долгосрочной перспективе.

Ключевой стратегией для стимулирования роста в будущем является так называемый план локализации, основная цель которого – это привлечение большего объема инвестиций в производство и услуги в России как для поставок на местный рынок, что позволяет последовательно сократить импорт, так и для создания новых источников экспорта. Правительство уже добилось значительных успехов в этом направлении, и перспективы для увеличения количества и размеров сделок выглядят многообещающими. Ключевыми секторами с точки зрения как иностранных, так и российских инвесторов являются сельское хозяйство, пищевая промышленность, фармацевтика, производство автокомпонентов, другие отрасли промышленности и услуги. Ожидается, что правительство обнародует меры по повышению привлекательности данных секторов в ближайшие годы, а так же меры по увеличению объема инвестиций.

Правительство ясно дало понять (и 2016 г. подтверждает это), что намерено предпринять любые действия, необходимые для предотвращения роста курса рубля существенно выше 60 руб. за 1 долл. США. Эту стратегию также публично одобрил президент. В январе Министерство финансов объявило, что начнет переводить излишки доходов от продажи нефти, то есть тех, которые были заработаны сверх предполагаемой цены на нефть в 40 долл. США за баррель, заложенной в трехлетнем бюджете, на восстановление Резервного фонда. Эти меры позволят не допустить ослабления рубля.

Вследствие экономических потрясений последних трех лет правительство заявило, что намерено поддерживать жесткую финансовую дисциплину, в частности не допуская увеличения бюджетных расходов в случае большей, чем ожидалось, выручки от продажи нефти, а также инициировать широкомасштабные экономические и бюджетные реформы в начале следующего президентского срока в 2018 г. На сегодняшний день план реформ обсуждается и уточняется, чтобы создать такие экономические условия, которые обеспечили бы снижение волатильности, наблюдаемой на протяжении послед-них 15 лет, и переход к устойчивому росту.

И хотя приватизация в последние годы не достигла целей, которые ставились правительством, бюджет пополнился более чем на 17 млрд долл. США за счет продажи пакетов акций различных государственных предприятий в течение 2016 г., включая «Роснефть», «Башнефть» и АК «АЛРОСА».

В феврале 2017 г. правительство объявило о своем плане приватизации на 2017–2019 гг., и, несмотря на то что некоторые из компаний уже анонсировались к продаже раннее, Министерство экономического развития выразило твердые намерения осуществить продажу долей участия в Банке ВТБ, судоходной компании «Совкомфлот» и «Новороссийском морском торговом порте» уже к 2019 г.

Основной вывод, который можно сделать, заключается в том, что Россия постепенно отказывается от экономики, основанной на нефтегазовой отрасли, и планирует будущее, основанное на диверсификации и разумном управлении экономикой.

И хотя этот переход, безусловно, потребует времени, инвесторы уже начинают реагировать на такое смещение акцентов и по мере появления новых свидетельств таких изменений в последующие годы будут становиться все активнее. Интерес со стороны иностранных инвесторов неуклонно рос в последние месяцы, и хотя ожидается, что эта тенденция сохранится, есть риск того, что некоторые сделки будут заморожены пока не станет известно направление фискальной политики следующей администрации после президентских выборов 2018 г.

Исторически в России основная масса сделок M&A осуществлялась в нефтегазовом секторе и горнодобывающей промышленности. В дальнейшем такая тенденция сохранится, но по мере реализации планов правительства по реформированию появится больше стимулов и возможностей для сделок в более широком спектре отраслей. Имеет смысл обратить внимание на возможности в трех основных секторах, в которых, как ожидается, возрастет инвестиционная активность в ближайшие годы.

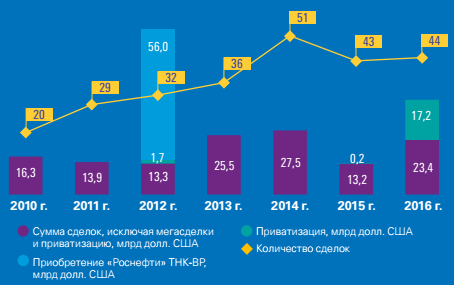

Рисунок 4. Количество и сумма сделок M&A в нефтегазовом секторе, 2010-2016 гг.

Как и ранее, в нефтегазовом секторе будет доминировать тенденция к внутренним реструктуризациям. Ожидается, что в секторе продолжится консолидация, нацеленная на повышение эффективности и конкурентоспособности на мировом рынке. Крупные российские компании продолжат продавать доли участия в своих разведочных и добывающих российских активах, основной интерес к которым будут, скорее всего, по-прежнему проявлять азиатские и ближневосточные компании, не попадающие под влияние санкций. Тем не менее некоторые американские и европейские международные нефтяные компании начинают снова проявлять интерес к России в ожидании возможного пересмотра санкций в 2018 г. Так, не прошло не замеченным продолжающееся расширение присутствия BP в России в части разведочных и добывающих активов, которая в 2016 г., несмотря на международные санкции, приобрела долю участия в размере 49% в компании «Ермак Нефтегаз» за 300 млн долл. США.

Россия представляет интерес для международных и национальных нефтяных компаний ввиду относительно низких (по сравнению с мировым уровнем) технологических рисков, капитальных и эксплуатационных издержек и стоимости активов.

Вследствие резкого сокращения расходов на геологоразведку, вызванного падением цен на нефть с середины 2014 г., 2016 г. стал худшим годом с точки зрения открытия новых месторождений за последние 70 лет.

Возобновление интереса к российским разведочным и добывающим активам обусловлено возможностью быстрого замещения запасов и добычи путем новых приобретений или партнерства с другими компаниями.

Тем временем российские компании продолжают искать возможности для приобретения и расширения бизнеса на международном рынке, особенно в Северной Африке и на Ближнем Востоке, включая Иран, к которому проявили интерес «Роснефть», «Газпром нефть» и «ЛУКОЙЛ». Среди преимуществ работы в данных регионах, как правило, выделяют: низкий уровень капитальных вложений при существенных запасах и ресурсах, низкие операционные расходы, приемлемые политические взаимоотношения и управляемые риски безопасности.

Таким образом, российские компании стремятся с их помощью диверсифицировать портфельные риски и обеспечить себе возможности роста на среднесрочную и долгосрочную перспективу.

Анализ российского рынка слияний и поглощений выявил, что лидерами по объему сделок в России являются нефтегазовый, финансовый и телекоммуникационный сектора, а также транспорт; в нефтегазовом секторе преобладают горизонтальные сделки. По оценкам исследователей установлено, что около двух третей сделок по слияниям и поглощениям компаний оказываются в конечном итоге убыточными.

2.2 Оценка процессов слияния на российском фармацевтическом рынке

Процесс осуществления сделок слияний и поглощений осуществляется в несколько этапов с использованием определенных критериев. Привлекательными критериями, при выборе фармацевтических компаний являются:

- текущее финансовое состояние фармацевтической компании;

- уровень деловой репутации компании на фармацевтическом рынке;

- организационно-правовые аспекты существования компании;

- территория присутствия фармацевтической компании;

- кадровый состав и кадровая политика фармацевтической компании;

- инновационное и информационное состояние;

- уровень развития корпоративной культуры.

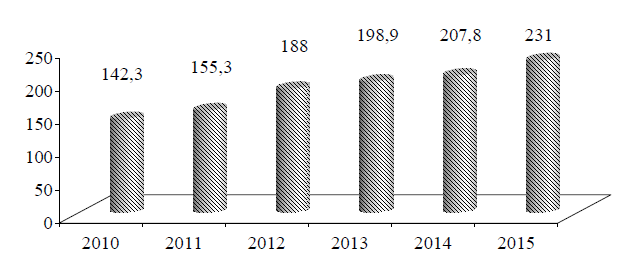

Рисунок 5. Производство лекарственных препаратов в Российской Федерации, млрд. руб.

В начале 1990-х гг. в Российской Федерации начал формироваться рынок слияний и поглощений. Экономия, гибкость, маневренность и компактность сменились ориентацией на экспансию и рост. Период 2002-2007 гг. свидетельствует об уровне наибольшего объема сделок по M&A. Это был период высоких темпов роста российской экономики 7,05%, который сочетался с благоприятной конъюнктурой на мировых сырьевых рынках и макроэкономической ситуацией, которая способствовала динамичному развитию экономике Российской Федерации. Необходимо обратить внимание на тот факт, что максимальный объем сделок по слияниям и поглощениям в экономике всегда происходит накануне глобальных финансово-экономических кризисов . Начиная с 2008 г. по настоящее время, отмечено снижение активности сделок M&A.

Однако, результаты проведенного анализа активности сделок по слияниям и поглощениям на фармацевтическом рынке Российской Федерации позволяют выявить разнонаправленность процессов, которая проявляется в снижении активности сделок M&A в экономике Российской Федерации в целом, и одновременном повышении активности сделок M&A на фармацевтическом рынке Российской Федерации. Объем производства российских фармацевтических компаний за девять месяцев 2016 г. увеличился на 25,1% по сравнению с тем же периодом 2015 г. и достиг 225,2 млрд. руб. В натуральном выражении за девять месяцев 2016 г. объем производства лекарственных средств составил 3,1 млрд. упаковок, что на 8% больше значений 2015 г. По темпам роста отечественное производство на фармацевтическом рынке заметно опережает импорт. По итогам 9 месяцев 2016 г. объем импорта лекарственных средств в стоимостном выражении, включая «in-bulk», увеличился на 10,3%. Ключевую роль здесь играли именно поставки «in-bulk», готовые лекарственные формы демонстрировали динамику на уровне 8,4%.

Суммарный объем готовых лекарственных форм, импортированных в Российскую Федерацию за январь-сентябрь 2016 г., оценивался в 348 млрд. рублей. Поставки «in-bulk» за этот период увеличили объем на 75,7 млрд. руб. .

По данным рис. 2, 3 наблюдается положительная динамика увеличения емкости фармацевтического рынка Российской Федерации. Активное развитие фармацевтического рынка Российской Федерации выражается в том, что население постоянно нуждается в потреблении изделий медицинского назначения и лекарственных средств, от которых зависит не только здоровье, но и жизнь человека . Слияния и поглощения компаний один из самых распространенных путей развития , к которому прибегают в настоящее время большинство даже самых успешных компаний. Необходимо выделить основные преимущества слияний и поглощений компаний: возможность быстрого достижения лучших результатов; ослабление конкуренции; возможность быстрого приобретения стратегически важных активов, в первую очередь нематериальных; вывод компании на новые географические рынки; приобретается уже отлаженная сбытовая инфраструктура; появляется возможность приобретения недооцененных активов.

Рисунок 6. Производство фармсубстанций в Российской Федерации, млрд. руб.

На российском рынке присутствует высокая доля традиционных дженериков и преобладание безрецептурных лекарственных средств. Осуществляется переход большинства компаний на производство готовых лекарственных средств, но из-за недостаточного опыта в разработке собственных препаратов, узкого ассортимента и невысокого качества продукции они не могут конкурировать с иностранными производителями на фармацевтическом рынке.

Процессы слияний и поглощений на фармацевтическом оказывают глобальное влияние на мировую экономику, и в результате этих процессов, происходят изменения структуры рынка, а субъекты рынка становятся более крупными игроками и претендуют на глобальное лидерство в отрасли. Процессы M&A на фармацевтическом рынке Российской Федерации связаны, прежде всего, с необходимостью перераспределения долей на рынке, которые приводит к изменению структуры рынка.

В последние годы на фармацевтическом рынке Российской Федерации произошло много сделок по слияниям и поглощениям в производственном сегменте, когда количество сделок с участием российских компаний было рекордным за последние несколько лет.

Госкорпорация «Ростех» и инвестиционная «Марафон Групп» договорились об объединении своих фармацевтических активов для создания производителя и поставщика лекарств федерального масштаба. В состав объединенной структуры войдут предприятия холдинга «Нацимбио» (входит в «Ростех») и дистрибьюторские и производственные активы «Марафон Групп», в частности один из крупнейших российских дистрибьюторов «СИА Групп». Предполагается, что в качестве корпоративной платформы выступит «Нацимбио», иные существенные параметры будут определены в ходе оценки активов и структурирования сделки. Сделку планируется закрыть до конца 2017 г., в результате нее «Марафон Групп» получит существенную долю акций объединенной компании.

В результате сделки будет создан крупнейший в России производитель и поставщик целого ряда важнейших лекарственных препаратов. Эти меры направлены на дальнейшее усиление биологической безопасности государства, снижение зависимости страны от импортных лекарств и вакцин.

«Марафон Групп» сможет привнести в компанию свою развитую логистику. Сейчас у входящей в холдинг «СИА Интернейшнл» 30 тыс. точек доставки и 39 региональных представительств.

Уже больше пяти лет «Ростех» ведет разговоры о создании государственного дистрибьютора, который бы занимался только государственными поставками. Присоединение крупного дистрибьютора — это закономерный шаг для госкорпорации.

«Ростех» создал «Нацимбио» в 2013 г. Вскоре после создания «Нацимбио» правительство передало компании крупнейшего производителя вакцин НПО «Микроген», а также госпакеты фармпроизводителей «Форт» и «Синтез». В 2014 г. «Нацимбио» стала единственным поставщиком препаратов от туберкулеза для Федеральной службы исполнения наказаний, а в 2015 г. — вакцин и прививок, включенных в национальный календарь. В 2016 г. компания стала еще и монопольным поставщиком препаратов крови на госзакупках.

«Нацимбио» и «Марафон Групп» уже работают вместе. Компании совместно владеют акциями «Синтеза»: у «Марафон Фарма» (субхолдинг «Марафон Групп», управляющий фармактивами группы) — 52% акций предприятия, у «Нацимбио» — 32,39%. Доля в «Синтезе» досталась Винокурову после покупки контрольного пакета фармдистрибьютора «СИА Интернейшнл» в 2016 г. Кроме того, в 2017 г. «Марафон Фарма» приобрела контрольную долю в «Форт», где 25% уже принадлежало «Нацимбио».

Сделка фактически формализует давние отношения между компаниями. «СИА Интернейшнл» уже несколько раз привлекалась в качестве партнера «Нацимбио» по ряду госконтрактов. «Нацимбио» с помощью «Марафон Фарма» существенно расширит свои компетенции — без собственной логистики очень сложно реализовать планы по формированию единого поставщика.

Позиции объединенной структуры на рынке вряд будут быстро улучшаться, для этого нужно проделать большую работу по развитию продуктовой составляющей. Но на финансовых результатах слияние сразу окажет позитивное влияние.

Винокуров создал «Марафон Групп» в начале 2017 г. До этого он возглавлял А1, инвестподразделение «Альфа-Групп». «Марафон Фарма» стал первым субхолдингом в составе группы, в него вошли фармактивы бизнесмена — кроме дистрибьюторской «СИА Групп» и долей в «Форт» и «Синтез», компания «Биоком», управляющая аптечными сетями «Мега фарм», а также производитель бытовых антисептических средств «Бентус лаборатории» (бренд Sanitelle). Сейчас «Марафон Фарма» производит 350 наименований лекарств.

Таким образом, процессы слияний и поглощений являются результатами изменения структурных и конъюнктурных параметров отраслевого рынка и сопряжены с цикличностью развития экономики.

Анализ российского рынка слияний и поглощений выявил, что лидерами по объему сделок в России являются нефтегазовый, финансовый и телекоммуникационный сектора, а также транспорт; в нефтегазовом секторе преобладают горизонтальные сделки. По оценкам исследователей установлено, что около двух третей сделок по слияниям и поглощениям компаний оказываются в конечном итоге убыточными.

Во избежание вступления в неэффективную сделку в процессе ее планирования следует проводить оценку потенциального синергического эффекта от сделки с учетом специфики отрасли.

Процессы слияний и поглощений на фармацевтическом рынке Россий-ской Федерации связаны, прежде всего, с необходимостью перераспределе-ния долей на рынке, которые приводит к изменению структуры рынка.

В 2013-2015 гг. на фармацевтическом рынке Российской Федерации произошло много сделок по слияниям и поглощениям в производственном сегменте, когда количество сделок с участием российских компаний было рекордным за последние несколько лет. Процессы слияний и поглощений являются результатами изменения структурных и конъюнктурных параметров отраслевого рынка и сопряжены с цикличностью развития экономики.

ЗАКЛЮЧЕНИЕ

Таким образом, установлено, что в условиях жесткой рыночной конкуренции, когда темпы органического роста являются слишком медленными для эффективного функционирования компании, основной стратегией развития становится рост посредством заключения сделок по слияниям компаний.

Главной целью сделок по слияниям является увеличение рыночной стоимости объединенной компании за счет достижения положительного синергического эффекта.

Во избежание вступления в неэффективную сделку в процессе ее планирования следует проводить оценку потенциального синергического эффекта от сделки с учетом специфики отрасли.

В роли основных мотивов слияний в разных условиях выступают соображения максимизации прибыли, роста стоимости компании, максимизации добавленной стоимости, увеличения производственных мощностей, расширения рынков сбыта продукции или услуг, географического присутствия на новых территориях, вхождения в бизнес конкурентов, приобретения активов или отдельных подразделений, которые задействованы в производственных процессах.

Горизонтальные слияния могут приводить к увеличению концентрации, снижению стимулов к конкуренции и ценовым сговорам. В случае же вертикальных сделок, вывод не так очевиден. С одной стороны, в вертикально интегрированных компаниях снижаются логистические, транзакционные и другие виды издержек, решается проблема «двойной надбавки». С другой стороны, доступ к источникам сырья, транспортной инфраструктуре или даже к конечному потребителю может оказаться закрыт для не вертикально интегрированных компаний, что также ведет к ограничению конкуренции в отрасли.

Можно выделить следующие эффективные стратегии слияния компаний:

1) направленно-эффективные слияния и поглощения – сделки, при планировании которых предполагается достижение эффективности в единственном, конкретном виде деятельности компании. Именно эти сделки приводят к значительному усилению концентрации на рынке, так как в первую очередь ставится задача захвата большей доли рынка, чем суммарная доля рынка компаний-участников сделки как отдельно функционирующих бизнесов;

2) комбинированно-эффективные слияния и поглощения. Суть данного вида слияний и поглощений заключается в проявлении синергетического эффекта по двум из трех направлений одновременно;

3) абсолютно-эффективные слияния и поглощения. В данном случае положительные изменения прогнозируются по всем направлениям деятельности.

Анализ российского рынка слияний и поглощений выявил, что лидерами по объему сделок в России являются нефтегазовый, финансовый и телекоммуникационный сектора, а также транспорт; в нефтегазовом секторе преобладают горизонтальные сделки. По оценкам исследователей установлено, что около двух третей сделок по слияниям и поглощениям компаний оказываются в конечном итоге убыточными.

Во избежание вступления в неэффективную сделку в процессе ее планирования следует проводить оценку потенциального синергического эффекта от сделки с учетом специфики отрасли.

Процессы слияний и поглощений на фармацевтическом рынке Россий-ской Федерации связаны, прежде всего, с необходимостью перераспределе-ния долей на рынке, которые приводит к изменению структуры рынка.

В 2013-2015 гг. на фармацевтическом рынке Российской Федерации произошло много сделок по слияниям и поглощениям в производственном сегменте, когда количество сделок с участием российских компаний было рекордным за последние несколько лет. Процессы слияний и поглощений являются результатами изменения структурных и конъюнктурных параметров отраслевого рынка и сопряжены с цикличностью развития экономики.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аникина И.Д., Анализ факторов, определяющих активность российского рынка слияний/поглощений // Финансовая аналитика: проблемы и решения, 2016, №8 (8). С. 19-22.

- Ашихмина О.А., Пивоварова О.А. Краткосрочные тенденции развития мирового и российского рынков слияния и поглощения // Финансовая аналитика: проблемы и решения, 2015, №11(53). С. 26-29.

- Болотникова И.И. Источники риска при привлечении финансирования в сделках слияния и поглощения российских компаний // Финансы и кредит, 2014, №47(479). С. 34-36.

- Гохан П.А. Слияния, поглощения и реструктуризация компаний / П.А. Гохан. –М.: Альпина Бизнес Букс, 2012. – 741с.

- Евтушенко Е.В. Основы стратегической реструктуризации предприятия / Е.В. Евтушенко. – М.: Перспектива, 2013. – 265 с. (55)

- Елонова Н.Ю. Слияния и поглощения: виды, причины, защитные тактики / Н.Ю. Елонова // Советник юриста. – 2010. – № 2. – С. 32-36.

- Елисеев Д.О., Дорошенко В.В. Институциональные и экономические особенности слияний и поглощений в России // Финансовая аналитика: проблемы и решения, 2016, №46(88). С. 19-22.

- Ивашковская И.В. Слияния и поглощения: ловушки роста / И.В. Ивашковская // Управление компанией. – 2014. – № 7. –С. 26-29.

- Игнатишин Ю.В. Слияния и поглощения: стратегия, тактика, финансы / Ю.В. Игнатишин. – СПб.: Питер, 2015. – 208 с.

- Карпусь Н.П., Зайнуллин С.Б. Основные стратегии враждебных слияний и поглощений и особенности их применения в России // Национальные интересы: приоритеты и безопасность, 2016, №13(106). С. 7-10.

- Лапшин П.П., Хачатуров А.Е. Синергетический эффект при слияниях и поглощениях компаний / П.П. Лапшин, А.Е. Хачатуров // Менеджмент в России и за рубежом. – 2015. –№ 2. – С. 21-30.

- Лысенко Д.В. Анализ эффективности слияний и поглощений /Д.В. Лысенко // Аудит и финансовый анализ. – 2015. – № 5. – С.110-132.

- Никитушкина И.В., Болотникова И.И. Риски в сделках слияния и поглощения // Вопросы экономики и права, 2016, № 5. С. 21-25.

- Рид С., Лажу А. Искусство слияний и поглощений / С. Рид, А. Лажу. – М.: Альпина Бизнес Букс, 2014. – 958 с.

- Фирсова Т.Е. Стратегия корпоративных слияний и поглощений в период финансового кризиса // Финансы и кредит, 2016, №14(398). С. 20-22.

- Халикова, Д.О. Формы синергии на рынке слияний и поглощений в топливно-энергетическом комплексе России / Д.О. Халикова // Экономика и управление. – 2012. – №3. – С. 95-99.

- Шевченко И.В., Волков Ю.В., Проблемы оценки эффективности сделок слияний и поглощений в посткризисный период экономического развития России // Финансы и кредит, 2014, №30(414). С. 27-30.

- Эванс Ф., Бишоп Д. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях / Ф. Эванс, Д. Бишоп. – М.: Альпина Бизнес Букс, 2012. – 331 с.

- Белашев В. Оценка за слияние. Инструмент для быстрой перспективной оценки финансовой целесообразности проведения сделки M&A. [Электронный ресурс] – Режим доступа: http://amt-training.ru/content/articles/9305/ (дата обращения 23.01.2018).

- Российский рынок слияний и поглощений демонстрирует устойчивость, несмотря на неопределенности в мировой экономике. [Электронный ресурс] – Режим доступа: http://www.finam.ru/analysis/forecasts013A9/default.asp (дата обращения 23.01.2018).

- Юлдашева О., Горид А. Стратегии интеграции компаний [Электронный ресурс]. – Режим доступа: http://www.news.elteh.ru/arh/2006/40/19.php (дата обращения 23.01.2018).

- Системы программирования.

- Системы программирования.

- Проектирование реализации операций бизнес-процесса Складской учет

- Описание бизнес-процессов AS-IS.

- «Разработка сайта праздничного агентства «Мистер Праздник»

- Автоматизация учета и регистрации на получение справок в МРИ ФНС № 22.

- Формирование группового поведения в организации (Теоретические аспекты формирования группового поведения в организации).

- Характеристика и оценка товара как объекта коммерческой деятельности на потребительском рынке (рынке товаров производственного назначения)

- «Менеджмент как организационно-целевое управление»

- Инструментарий проектного управления(рассмотреть несколько инструментов)

- «Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности»

- Мотивация и ее теории (Сущность и значение мотивационного менеджмента в организации).