Механизм перераспределения мировых финансовых ресурсов ( Мировые финансовые ресурсы и их экономическая сущность)

Содержание:

Введение

Опыт мирового финансового кризиса, экономическая нестабильность и, как следствие, спад производства вынуждают многие страны мира искать и применять все доступные методы для обеспечения экономического роста и последующего прироста финансовых ресурсов. Одним из основных источников инвестиций в национальную экономику могут служить мировые финансовые ресурсы.

Целью данной работы является комплексный анализ движения мировых финансовых ресурсов. В условиях глобализации вопрос эффективного перераспределения мировых финансовых ресурсов становится одним из наиболее важных, поскольку дисбаланс в том или ином макроэкономическом регионе может вызвать «эффект домино» и привести к мировому экономическому спаду. Поэтому вопрос регулирования потоков движения мирового капитала входит в приоритетные задачи международных организаций. Вследствие этого, актуальность данной работы не подлежит сомнению. Национальные экономики интегрированы в мировую экономическую систему, которая требует постоянного совершенствования механизмов перераспределения ресурсов и способов регулирования с целью избегания мировой экономической рецессии.

В данной работе будут использован широкий спектр источников информации, включая книжные издания, статьи из научных журнал, отчеты международных организаций, а также их базы данных (в том числе база данных Международного валютного фонда и Всемирного банка, аналитический портал Bloomberg). Все использованные источники информации имеют высокий кредит доверия и признаны авторитетными ресурсами в экономическом сообществе.

Данная работа включает введение, три главы, заключение и список используемых источников.

Глава I содержит описание понятия «мировые финансовые ресурсы» и его основных компонентов. В данной главе будут описаны все участники международного движения капитала, а также функции мирового финансового рынка как основной платформы для создания такого капитала.

В Главе II рассмотрен механизм перераспределения мировых финансовых ресурсов. Здесь будут рассмотрены каналы перераспределения ресурсов с указанием групп макроэкономических контрагентов, которые их используют. Однако акцент будет сделан на основном канале аккумулирования и перераспределения ресурсов – мировом финансовом рынке.

Глава III посвящена мировым финансовым кризисам, которые являются наиболее серьезным последствием дисбаланса распределения финансовых ресурсов среди макроэкономических агентов. В данной главе будут рассмотрены основные теории, в рамках которых изучались мировые финансовые кризисы, а также будут описаны крупнейшие мировые кризисы в XX-XXI веке.

Заключение представляет собой резюме по выбранной теме с необходимыми выводами и комментариями.

Глава I. Мировые финансовые ресурсы и их экономическая сущность

1.1 Понятие мировых финансовых ресурсов

Что такое «мировые финансовые ресурсы»? Данный термин имеет сравнительно широкое толкование в экономической литературе, а также часто используется в теории и на практике. Тем не менее, его интерпретация не только крайне разнообразна, но и не имеет четких и конкретных характеристик.

С одной стороны, финансовые ресурсы являются важной метрикой для каждого государства, составляя около 56%[1] от мирового ВВП. Финансовые ресурсы формируются в процессе производства, распределения и перераспределения валового продукта.[2] Чем больше финансовых ресурсов создается в процессе производства, тем оно является более эффективным.

С другой стороны, в современных экономических условиях вопрос поиска и наиболее рационального использования финансовых ресурсов выходит на первый план в повестке не только государств, но и коммерческих предприятий. Опыт мирового финансового кризиса, экономическая нестабильность и спад производства заставляют мировое сообщество искать и использовать все доступные способы обеспечения экономического роста.

Следовательно, финансовые ресурсы являются одной из основных целей в приобретении финансовой устойчивости, позволяющих увеличить вероятность сохранения макроэкономической стабильности, обеспечивая погашение обязательств перед кредиторами.[3]

Тем не менее, среди научного сообщества нет единого толкования понятия «мировые финансовые ресурсы». Термин довольно свободно трактуется как в специальной экономической литературе, так и в научных публикациях по вопросам распределения финансовых ресурсов.

В наиболее широком смысле мировые финансовые ресурсы можно описать как совокупность финансовых ресурсов всех стран, международных организаций и международных финансовых центров мира. При этом, мировые финансовые ресурсы являются частью мирового капитала, который состоит из реального (средства производства и товарные запасы) и денежного компонента (финансовые активы).[4]

В соответствии с более узким определением, мировые финансовые ресурсы – это только те финансовые ресурсы, которые используются в международных экономических отношениях.

Часть экономистов рассматривает мировые финансовые ресурсы с бухгалтерской точки зрения и подразумевает денежный эквивалент реальных мировых ресурсов.[5] Финансовые ресурсы существуют в форме наличных и безналичных денег, а также финансовых инструментов (на бумажных носителях или в электронном виде), и характеризуются тремя параметрами: доходность, ликвидность и надежность (рискованность).

Несмотря на широкое и неоднозначное толкования понятия, экономисты сходится во мнении, что финансовые ресурсы принадлежат различным макроэкономическим агентам (государства, международные и национальные организации, частные компании, частные лица и др.), распределены неравномерно и постоянно находятся в движении. Такое движение финансовых ресурсов в экономической теории называют международным движением капитала.[6]

1.2 Мировой финансовый рынок и его участники

Мировые финансовые ресурсы являются центральной составляющей мирового финансового рынка.

Мировой финансовый рынок представляет собой совокупность денежно-кредитных организаций, которые в качестве посредников перераспределяют финансовые ресурсы между кредиторами и заемщиками. Мировой финансовый рынок традиционно разделяют на денежный рынок (краткосрочный) и рынок капитала (долгосрочный).[7] Существует и более широкая классификация: валютный рынок, кредитный рынок, рынок акций и рынок деривативов.

Однако четких границ между различными сегментами мирового финансового рынка нет, поэтому ресурсы могут без значительных ограничений двигаться внутри мирового финансового рынка. [8]

С одной стороны, это обеспечивает доступность и ликвидность финансовых ресурсов для участников мирового финансового рынка. С другой стороны, такая подвижность является источником нестабильности, которая в современных условиях глобализации ведет к финансовым потрясениям. Так, например, значительный отток капитала способен вызвать финансовый кризис во многих странах мира. Прецедентом стал финансовый кризис, который начался в 1997 г. в Юго-Восточной Азии, а затем охватил Россию и страны Латинской Америки.[9]

Тем не менее, в условиях относительной экономической стабильности мировой финансовый рынок способен эффективно распределять ресурсы между участниками рынка.

Крупнейшими мировыми финансовыми центрами, в которых сосредоточена основная часть мировых финансовых ресурсов, являются Нью-Йорк, Лондон, Сингапур и Гонконг.[10] Именно в этих городах находятся штаб-квартиры всех крупнейших организаций, которые участвуют в движении капитала.

Основными участниками мирового финансового рынка являются институциональные инвесторы, международные организации и государственные учреждения. Все они являются профессиональными субъектами мирового финансового рынка или финансовыми посредниками.[11] Среди них можно выделить:

- Страховые компании (медицинское, гражданское и др. виды страхования);

- Трастовые компании – оказывают услуги по управлению активами;

- Пенсионные фонды (преимуществом таким фондов является льготное налогообложение);

- Международные организации: МВФ, ЕБРР и др.;

- Центральные банки стран;

- Инвестиционные фонды – компании, которые предлагают инвесторам (физическим или юридическим лицам) свои акции или паи, а затем полученные денежные средства инвестируют в другие финансовые акции (как правило, ценные бумаги)

- Инвестиционные банки – посредники, работающие на рынке капитала. Помогают компаниям продать свои ценные бумаги и привлекают инвесторов (как институциональных, так и индивидуальных);

- Коммерческие банки и др.

Как было отмечено выше, все эти участники взаимодействуют в рамках четырех основных рынков: валютного рынка, кредитного рынка, рынка капитала и рынка деривативов.[12]

Мировой валютный рынок является платформой для обмена одной валюты на другую (валютно-обменные или валютно-расчетные операции). При этом зачастую сделки заключаются на будущий обмен валюты с целью хеджирования, т.е. снижения риска изменения курса валют.[13] Однако такие сделки могут совершаться и с целью получения прибыли (арбитраж), поэтому они носят спекулятивный характер.

Главными участниками мирового валютного рынка выступают коммерческие банки, которые проводят валютно-расчетные операции по поручению своих клиентов или самостоятельно. Центральные банки также активно участвуют в деятельности валютного рынка, проводя валютные интервенции на национальных валютных рынках. Такие интервенции представляют собой покупку и продажу валюты из государственных золотовалютных резервов. Основная цель таких интервенций – воздействие на экономическую ситуацию в стране, в частности для регулирования обменного курса национальной валюты.

В России валютные интервенции проводит Центральный Банк Российской Федерации, а все валютные операции осуществляются на Московской Бирже.

Ключевые валютами на валютном рынке принято считать доллар США (USD) и евро (EUR). Около половины операций на валютном рынке осуществляется в долларах США.[14]

Мировой валютный рынок тесно связан с мировым рынком деривативов, который позволяет хеджировать риск. Деривативы представляют собой производные (зависимые) финансовые инструменты, в основе которых лежат другие, более простые финансовые инструменты – акции, облигации, валюта (базовые активы).[15]

Деривативами являются:

- Опционы (options) – дают право владельцу купить или продать актив;

- Свопы (swaps) – соглашение об обмене активами в течение определенного периода времени;

- Фьючерсы (futures) – договор будущей поставки актива по заранее зафиксированной цене.[16]

Мировой кредитный рынок является наиболее крупным среди четырех рассматриваемых рынков. Мировой кредитный рынок подразделяется на две составляющие: долговой рынок и рынок банковских кредитов.[17]

Мировой долговой рынок является площадкой для обращения долговых финансовых инструментов – векселей и облигаций (частных или государственных). Здесь особое место занимают государственные ценные бумаги. В отличие от развивающихся стран, рынки государственных ценных бумаг развитых стран являются устойчивыми в силу стабильности национальных экономик.

Мировой рынок банковских кредитов предоставляет возможность для получения различных финансовых ссуд, займов и кредитов. Заемщиками выступают компании, банки, а также правительства разных стран. Кредиторы – это кредитные организации, которыми могут быть различные банки, трастовые фонды и др.

На рынке банковских кредитов зачастую отдельно выделяют межбанковский рынок, на котором кредитные организации разных стран размещают друг у друга временно свободные ресурсы.

Мировой рынок капитала является главным источником мобилизации финансовых ресурсов на рынке.[18] Однако развитый рынок капитала присутствует не со всех странах мира, поскольку подлежит строгому регулированию. Тем не менее, благодаря мировому рынку капитала институциональные инвесторы имеют возможность вкладывать капитал в самые разные регионы мира и, используя разнообразие финансовых инструментов, обеспечивать эффективное использование и перераспределение капитала.

В условиях глобализации мировой финансовый рынок является центральной и наиболее важной составляющей мировой экономической системы. Вовлеченность значительного количества участников нацелена на выполнение ряда функций, которые позволяют поддерживать устойчивость мировой экономики и обеспечивают экономический рост.[19]

1.3 Функции мирового финансового рынка

Ранние экономические теории описывают мировой финансовых рынок как элемент экономики, ключевой функцией которого является посредничество в доступе к капиталу – одному из основных факторов производства.

Современная экономическая теория описывает мировой финансовый рынок как платформу для создания, распределения и использования финансовых ресурсов, которая выполняет пять основных функций: инвестиционная, инновационная, ценообразование, управление рисками и функция регулирования и перераспределения финансовых потоков.[20]

- Инвестиционная функция – аккумулирование свободных денежных средств и сбережений всех макроэкономических агентов и последующее их инвестирование. Мировой финансовый рынок позволяет превращать избыточные денежные средства или сбережения в функционирующий капитал – инвестиции. В данном контексте инвестирование можно описать как передачу сбережений в пользование компаниям, государствам или международным организациям с целью реализации необходимых проектов или получения дохода. При этом финансовый рынок перераспределяет ресурсы между отраслями экономики, компаниями, экономическими регионами и государствами.

- Инновационная функция впервые была описана в работе Й. «цикл» (1939)[21]. Автор говорит о циклическом развитии финансового рынка, которого являются инновации, внедряемые с целью извлечения большей прибыли и выхода мировой экономики на новый уровень развития[22].

- Ценообразование финансовых инструментов. Факторами формирования цены являются надежность контрагента, срок использования инструмента, валюта и др. Цена финансового инструмента в некоторой степени отражает компромисс и связывает интересы инвестора с интересами получателя денежных средств.[23]

- Функция управления рисками заключается в создании для макроэкономических агентов механизмов и возможностей, которые они могут использовать для управления рисками на мировом финансовом рынке. Такие механизм включают в себя способы разделения, агрегирования и диверсификации рисков, а также использование инструментов хеджирования и передачи рисков финансовым посредникам.[24] Данная функция является особенно важной в условиях глобализации, поскольку способствует снижению финансовой неопределенности в экономике за счет перераспределения рисков между участниками рынка.

- Регулирование и перераспределение финансовых потоков является наиболее важной функцией. Мировой финансовый рынок расширяет возможности национальных экономик, создавая условия для свободного движения денежных средств.[25] Более того, часть государств в силу ограниченности своего финансового рынка не обладают всеми финансовыми инструментами. В этом случае мировой финансовый рынок позволяет расширить набор доступных инструментов, тем самым обеспечивая приток денежных средств.

Выполняя свои основные функции, мировой финансовый рынок становится главной площадкой для контрагентов, которые стремятся как удовлетворить свои минимальные потребности, так и выйти на новый уровень развития. Перераспределяя потоки денежных средств, мировой финансовый рынок позволяет использовать капитал более эффективно, обеспечивая макроэкономических агентов необходимыми ресурсами.

Таким образом, в данной главе было рассмотрено понятие «мировые финансовые ресурсы» и его экономическая сущность. Мировые финансовые ресурсы можно описать как набор последовательно полученных и распределённых во времени показателей: денежных средств, материальных ресурсов и заемных средств. Данные составляющие мировых финансовых ресурсов постоянно находятся в движении. Совокупно все эти компоненты направлены на формирование, поддержание и расширение существующей хозяйственной деятельности того или иного субъекта экономической системы.

Понятие «мировые финансовые ресурсы» неразрывно связано с мировым финансовым рынком, который является платформой для создания и привлечения финансовых ресурсов. Наиболее важной функцией мирового финансового рынка является перераспределение мировых финансовых ресурсов с целью более эффективного функционирования мировой экономической системы.

Глава II

Механизм перераспределения мировых финансовых ресурсов

2.1 Центры аккумулирования мировых финансовых ресурсов

Мировые финансовые ресурсы, как было описано в предыдущей главе, состоят из реального и финансового капитала.[26]

Финансовый капитал мира – это совокупность финансовых активов всех стран и международных организаций. Данные активы в основном обращаются на мировом финансовом рынке. По состоянию на конец 2018 г. объем мирового финансового рынка оценивался в 178 трлн долл. США[27].

Реальный мировой капитал увеличивается за счет инвестиций в реальный сектор, т.е. пополняется за счет финансового капитала, который образуется из сбережений – неизрасходованной на потребление части национального дохода. Этот процесс перехода финансового капитала в реальный получил название «капиталообразование».[28]

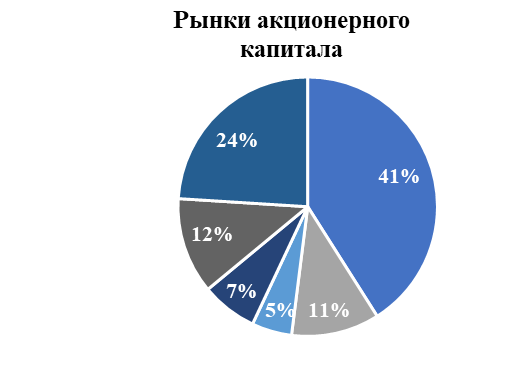

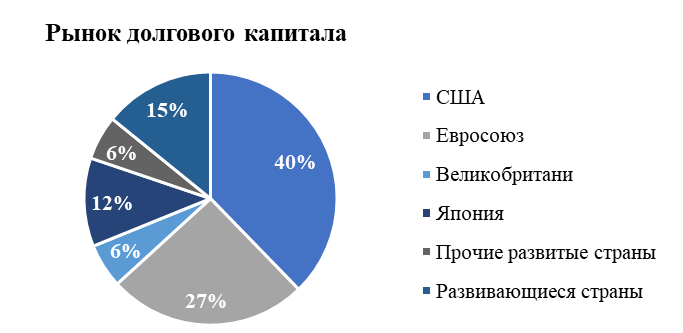

Финансовые и реальный капитал может сравнительно быстро увеличиваться в короткий промежуток времени, в отличие от других основных экономических ресурсов – природных и трудовых. При этом развитые страны накапливают больше капитала, чем развивающиеся. Об этом свидетельствуют размеры рынка капитала (рис. 1)

Рис.1 Аккумулирование финансовых ресурсов на рынках капитала[29]

Как видно из рис. 1, на развивающиеся страны приходится ок. 19% мировых финансовых ресурсов. Основная часть мировых финансовых ресурсов сосредоточена в развитых странах, прежде всего в США, Японии и странах Европейского Союза.

Также небольшой частью мировых финансовых ресурсов владеют международные организации. Эта доля, в основном, представлена капиталом Международного валютного фонда и Всемирного банка. Текущий уставный капитал Международного валютного фонда составляет 727 млрд долл. США[30], уставный капитал Всемирного банка – 629 млрд долл. США[31].

Таким образом, мировые финансовые ресурсы концентрируются в крупнейших развитых экономиках и транснациональных корпорациях. Именно этим объясняется расположение крупнейших финансовых центров мира.

2.2 Перераспределение мировых финансовых ресурсов

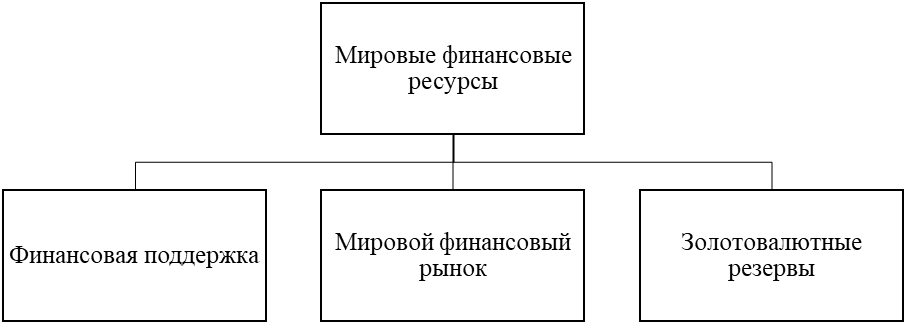

Мировые финансовые ресурсы находятся в постоянном движении и являются основой сделок купли-продажи между макроэкономическими агентами.[32] С точки зрения экономической теории этот процесс является перераспределением мировых финансовых ресурсов.[33] Механизм такого перераспределения в упрощенной форме можно представить в виде схемы ниже (рис. 2):

Рис. 2. Механизм перераспределения мировых финансовых ресурсов

Механизм перераспределения мировых финансовых ресурсов состоит из трех частей: перераспределение финансовых ресурсов через инструменты финансовой поддержки, перераспределение финансовых ресурсов через мировой финансовый рынок и перераспределение финансовых ресурсов через использование золотовалютных резервов.

Перераспределение мировых финансовых ресурсов преимущественно осуществляется через мировой финансовый рынок, который включает в себя пять основных компонентов, описанных в главе I: валютный рынок, кредитный рынок, рынок капитала и рынок деривативов.[34] Именно на мировом финансовом рынке контрагенты имеют доступ к наиболее широкому спектру финансовых услуг: инструменты рынка акционерного капитала и рынка долгового капитала, банковские кредиты и прямые инвестиции. Основными покупателями и продавцами на мировом финансовом рынке выступают транснациональные корпорации, институциональные инвесторы и национальные государственные органы.

Финансовая поддержка осуществляется в первую очередь через международные организации. Перераспределение финансовых ресурсов в рамках предоставления финансовой помощи осуществляется через межгосударственные кредиты и гранты, а также кредиты и гранты международных организаций. [35]

Для многих менее развитых национальных экономик финансовая помощь является важной составляющей их финансового капитала. Так, например, международная помощь для Киргизии и Таджикистана составляет ок. 6-9% от национального ВВП[36]. Экономическая политика данных стран выстраивается с учетом данной финансовой помощи, а также учитывает рекомендации международных организаций и развитых стран.

Золотовалютные резервы представляют собой официальные запасы золота и иностранной валюты национальных центральных банков. Основной задачей золотовалютных резервов является уменьшение изменчивости курса национальной денежной единицы, вызванной изменениями внешнеэкономической политики.[37]

Золотовалютные резервы выполняют следующие функции: покрытие дефицита текущих операций, обслуживание обязательств государства в иностранной валюте, валютные интервенции во внутренние дела стороннего государства с целью проведения курсовой политики и создание запаса ликвидности.

Уровень золотовалютных резервов является индикатором состояния экономики любого государства. Кроме этого, золото может выступать фактором формирования кризисного потенциала какой-либо валютной системы. Поэтому в механизме перераспределения мировых финансовых ресурсов золотовалютные резервы являются стабилизирующим и балансирующим компонентом.

Перераспределение мировых финансовых ресурсов происходит преимущественно в мировых финансовых центрах и оффшорных зонах. Как было сказано ранее, большая часть мировых финансовых ресурсов сосредоточена на мировых финансовых рынках, где интенсивно реализуются сделки купли-продажи между макроэкономическими агентами. К таким мировым финансовым центрам прежде всего относят Нью-Йорк, Сан-Франциско, Торонто – в Северной Америке; Лондон, Франкфурт, Женева, Брюссель – в Европе; Гонконг, Сингапур, Шанхай и Пекин – в Азии. Также выделяют международные финансовые центры регионального значения – Буэнос-Айрес, Дубай, Йоханнесбург и Москва. Однако глобальными мировыми финансовыми центрами принято считать Нью-Йорк и Лондон.[38]

Международные финансовые центры – это главные каналы перераспределения мировых финансовых ресурсов.[39] Именно в мировых финансовых центрах скапливается потерявший «национальную окраску» финансовый капитал. В период благоприятной экономической конъюнктуры финансовый капитал «перетекает» в другие страны, в период спада мировой экономики – остается в рамках финансовых центров как в наиболее безопасных местах. Так, например, Лондон, как глобальный мировой финансовый центр, аккумулирует активы неанглийского происхождения, которые в 8 раз превышают ВВП Великобритании.[40]

Помимо мировых финансовых центров, существуют оффшорные зоны, которые являются привлекательными для иностранного капитала за счет налоговых льгот. Оффшорные финансовые центры, как правило, выполняют роль «хранителей» капитала в своей национальной юрисдикции и не используют его в своей экономике. Доход оффшорных зон формируется преимущественно за счет обслуживания операций и хранения иностранного капитала. Однако, к оффшорным зонам относят также страны, которые дают налоговые льготы всем своим агентам (как резидентам, так и нерезидентам).

Границы между мировыми финансовыми центрами и оффшорными зонами зачастую размыты. Более того, некоторые страны обладают как городами, которые входят в список мировых финансовых центров, так и оффшорными зонами. Например, Великобритания, где Лондон является глобальным финансовым центром, а многочисленные бывшие и нынешние владения (преимущественно в Карибском бассейне и Европе) входят в список оффшорных финансовых центров.[41]

Перечень оффшорных зон охватывает несколько десятков государств, частей государств и территорий мира. Как правило, оффшорные зоны – это небольшие страны (Британские Виргинские острова, Багамы, Нормандские острова, Каймановы острова и другие), а также части территорий средних и крупных стран (некоторые штаты США и часть Швейцарии). [42]

Размер финансовых ресурсов, которыми облагает оффшорная зона, может в несколько раз превышать размер собственной экономики. Так, например, финансовый капитал, которым обладает Люксембург, в 30 раз превышает ВВП страны[43]. При этом данный капитал «работает» преимущественно за пределами Люксембурга, который является лишь номинальным держателем этого капитала.

Таким образом, перераспределение мировых финансовых ресурсов происходит через три основных канала в мировых финансовых центрах и в оффшорных зонах, если такое перераспределение идет через мировой финансовый рынок.

2.3 Глобальные дисбалансы на финансовом рынке

Активная глобализация мирового финансового рынка ведет к большему притоку финансовых ресурсов в страны, в которых есть международные финансовые центры.[44] Поэтому в ходе международного движения капитала возникают глобальные дисбалансы, т.е. несбалансированность перемещения капитала между странами, в результате чего одни страны становятся нетто-экспортерами капитала (Германия, Китай, Саудовская Аравия), а другие – нетто-импортерами капитала (США, Великобритания).[45] Такой дисбаланс также связан с несбалансированностью платежных балансов самих стран.

Несбалансированность платежных балансов, и как следствие несбалансированность потоков капитала между странами, объясняется дисбалансом сбережений и инвестиций внутри страны. В одних странах сбережения превышают инвестиции, в других – наоборот, потом движение международного капитала является инструментом компенсации нехватки финансирования инвестиций.

Глобализация финансового рынка имеет как положительные, так и отрицательные последствия для национальных экономик.

Среди положительных последствий можно выделить снижение нехватки мировых финансовых ресурсов, в результате чего международный капитал перестает быть дефицитом для стран. Так, например, в России более 15% прямых инвестиций осуществляют иностранные инвесторы, а более половины следок на фондовом рынке осуществляется нерезидентами страны.[46]

Тем не менее, отрицательные последствия могут иметь гораздо более длительный эффект. Глобализация мирового финансового рынка усиливает взаимосвязь национальных финансовых рынков из-за растущего движения капитала между нерезидентами. Причем зачастую региональные финансовые центры становятся зависимыми от глобальных финансовых центров, которые находятся в развитых странах. И как следствие любые отрицательные тренды в мировых финансовых центрах становятся глобальными. Идущая из развитых стран тенденция зарождения финансовых кризисов в финансовом секторе, переходит в мировой масштаб.[47] Так, например, во время последнего экономического кризиса в 2008 году, который зародился на фондовом рынке США, Россия столкнулась как с падением мировых цен на нефть, так и с оттоком иностранного капитала со своего фондового рынка и ужесточением требований для доступа к кредитам международных банков.[48]

Глобализация мирового финансового рынка, несмотря на негативные последствия, которые она может вызывать, является одним из доминирующих трендов. Расширение набора инструментов, которые могут использовать страны, в большей степени имеет положительный эффект на национальные экономики.[49] Тем не менее, международные потоки капитала следует отслеживать и регулировать, чтобы избежать «эффекта домино» в случае дисбаланса мировых финансовых ресурсов в том или ином экономическом регионе.

Таким образом, в данной главе был рассмотрен механизм перераспределения мировых финансовых ресурсов и возможные негативные последствия, которые могут возникать в случае дисбаланса распределения.

Мировой финансовый рынок является центральной частью системы распределения мировых финансовых ресурсов, предоставляя площадку для взаимодействия макроэкономических агентов из разных регионов и обеспечивая доступ к разнообразию инструментов финансового рынка.

Перераспределение мировых финансовых ресурсов происходит преимущественно в мировых финансовых центрах (глобальных и региональных), а также в оффшорных зонах, которые также аккумулируют значительную часть иностранного капитал, предоставляя налоговые льготы нерезидентам.

Глава III. Мировой финансовый кризис как нарушение механизма перераспределения мировых финансовых ресурсов

3.1 Гипотезы возникновения финансовых кризисов

Возникновение мировых финансовых кризисов является основным отрицательным последствие нарушения механизма перераспределения мировых финансовых ресурсов.[50] Однако спор о природе возникновения финансовых кризисов по-прежнему остаётся актуальным. Принципиальный вопрос, лежащий в основе существующих теорий, заключается в следующем: возникновение крахов случайно или закономерно?

Гипотеза существования экономических циклов

Одной из самых распространённых теорий, объясняющих возникновение кризисов, является гипотеза существования экономических циклов, которые представляют собой периодические колебания деловой активности[51]. В современной экономической науке выделяют четыре основных вида экономических циклов:

1) Циклы Китчина – краткосрочные колебания с периодом 3-4 года, установленные английским экономистов Джозефом Китчином в начале XX в.[52] Первоначально предполагалось, что такие циклы связаны с колебаниями уровней мировых запасов золотовалютных резервов. Позднее циклы Китчина стали объяснять временными лагами между получением информации и принятием решений.

2) Циклы Жугляра – среднесрочные колебания с периодом 7-11 лет, описанные французским экономистом Клеманом Жугляром.[53] Данные циклы связывают с колебаниями объёмов инвестиций в основной капитал. Кроме того, появляются дополнительные временные задержки, связанные с принятие инвестиционные решений и наращиванием производственных мощностей.

3) Циклы Кузнеца – более длительные колебания с периодом 15-20 лет, обнаруженные лауреатом Нобелевской премии по экономике Саймоном Кузнецом.[54] Данные циклы связывались в основном с накоплениями факторов производства (жилищное строительство, миграция, инвестиции).

4) Циклы Кондратьева или «большие циклы конъюнктуры» – длинные волны экономической динамики продолжительностью 40-60 лет, впервые изученные русским экономистом Н.Д. Кондратьевым. Его работа основана на исследовании большего числа экономических показателей разных стран в течение 100-150 лет.[55]

Одно из основных положений данной теории заключается в том, что экономика развивается циклическим образом, и возникновение кризисов является неизбежным. Кроме того, крахи могут провоцироваться наложением волновых экономических процессов с разными периодами колебаний.

Тем не менее, данная фундаментальная теория имеет некоторые недостатки, одним из которых является изменение амплитуды и периода цикла с течением времени, что затрудняет математическую проверку данной гипотезы. Однако накопленные исторические данные позволяют чётко определить привязанность колебаний экономической активности к временной шкале, что позволяет верифицировать данную теорию.

Гипотеза дефляции активов и долга Ирвина Фишера

Знаменитая работа американского экономиста Ирвина Фишера «Теория долговой дефляции Великой Депрессии»[56] предполагает, что главными причинами финансовых кризисов являются чрезмерная задолженность и последующая дефляция в странах, которые интегрированы в мировую финансовую систему.

Данная гипотеза тесно связана с теорией экономических циклов.[57] Фишер утверждает, что период подъёма сопровождается кредитной экспансией, что делает финансовую позицию фирм и домохозяйств очень хрупкой. На пике деловой активности незначительный шок может спровоцировать панические продажи активов, вследствие чего цены на них начинают снижаться (дефляция цен активов), а номинальные долги остаются прежними. Порождённая таким образом дефляция приводит к спаду в экономике и вызывает рецессию или кризис.

Гипотеза Ирвина Фишер имеет право на существование, поскольку сам учёный был современником Великой депрессии и понёс значительные потери в тот период времени. Однако критики видят недостаток теории в том, что она основана на исторических событиях, которые сами по себе ни о чём не говорят.[58] Предложенное объяснение нельзя рассматривать как экономический факт, пока оно не будет теоретически обоснованно. Кроме того, Фишер не исследовал подлинные причины чрезмерной задолженности, поэтому считать её источником нестабильности, которая ведёт к экономическому спаду, не совсем корректно.

Гипотеза финансовой нестабильности Хаймана Мински

и её противоположность – гипотезы эффективного рынка

Модель, описанная в работе американского экономиста Хаймана Мински[59], объясняет природу возникновения финансовых кризисов в странах с рыночной экономикой. В основе теории лежат проциклические изменения в предложении кредита: рост в условиях бума и снижение при спаде экономической активности. Если в фазе подъёма инвесторы более оптимистичны, пересматривают свои ожидания в сторону увеличения прибыльности инвестиционных проектов и стремятся к широкому использованию заёмных средств, то в условиях спада деловой активности оптимизм инвесторов снижается, и они, как и кредиторы, становятся более осторожными. Мински утверждал, что подобные проциклические изменения «раскачивают» мировую экономику и увеличивают вероятность финансовых кризисов.[60]

Гипотеза финансовой нестабильности также даёт представления об источнике возникновения крахов. Мински полагал, что отправной точкой служит экзогенный «толчок» в макроэкономической системе. Природа таких «толчков» может быть самой разной. Так, в Америке в 1920-х гг. он был связан с бурным развитием автомобильной промышленности и электрификацией большей части страны.[61] Для Японии в 1980-х гг. таким «толчком» послужили рост обменного курса национальной валюты и финансовая либерализация, которая также наблюдалась и в скандинавских странах.

Что касается ценовых «пузырей», то Мински связывал их с увеличением объёмов кредитования. Рост банковских кредитов носит неустойчивых характер: периодически банки способны впадать в эйфорию, а иногда их поведение может становиться слишком осторожным, что негативно сказывается на заёмщиках. Кроме того, ещё одной проблемой, связанной с кредитованием, является контроль со стороны государственных учреждений, которые вводят достаточно жёсткие ограничения на отдельные виды кредитов. Зачастую кредитные учреждения выходят за пределы установленных границ, что может вызвать увеличение объёмов кредитования частных лиц и привести к экономическому буму.[62] Таким образом, возникновение ценовых «пузырей» ведёт к эйфории, которая перерастает в финансовую инфекцию и распространяется на близлежащие страны и регионы.

Теория, разработанная Мински[63], противопоставляется другой точке зрения, которая отражена в гипотезе эффективного рынка. Ключевая идея данной гипотезы состоит в том, что в рыночных ценах на активы мгновенно и полностью учитывается вся доступная информация.[64] Иначе говоря, колебания цен на финансовых рынках объясняются внешним воздействием, а именно постоянным притоком новой информации.

Данная теория не допускает возможности возникновения ценовых «пузырей» и обвалов финансовых показателей, а сильные колебания в стоимости активов объясняет реакцией рынка на изменение экономических основ. Однако на практике гипотезу однозначно подтвердить нельзя, поскольку существуют эмпирические исследования, выявляющие аномалии в поведении цен на активы, что заставляет сомневаться в состоятельности модели. Тем не менее, данная точка зрения получила широкое распространение в экономической науке и является одной из фундаментальных основ финансовой теории.

Принципиальным отличием гипотезы финансовой нестабильности от гипотезы эффективного рынка является ответ на вопрос: что способствует изменению цен на финансовых рынках? Как было указано ранее, теория эффективного рынка объясняет нестабильность финансовой системы появлением внешнего воздействия, связанного с притоком новой информации. В отличие от этого, модель Мински предполагает, что финансовые рынки могут создавать собственные движущие силы, порождающие колебания рыночных цен активов. Следствием из данной гипотезы также является неспособность финансовых рынков быть стабильными и самостоятельно обеспечивать оптимальное распределение ресурсов. Иными словами, теория Мински идёт вразрез с экономической доктриной laissez-faire.[65]

Против гипотезы финансовой нестабильности был выдвинут ряд аргументов. Во-первых, каждый финансовый кризис является уникальным, поскольку происходит вследствие определённого неповторяющегося набора событий и имеет индивидуальные характеристики. Однако данный довод является спорным, поскольку все кризисы имеют относительно схожую структуру, а детали происходящих процессов могут служить в качестве надстройки. Кроме того, все финансовые кризисы вполне можно классифицировать на основе выбранного критерия, которым могут быть, например, масштаб или география краха.[66]

Во-вторых, модель Мински[67] становится нерелевантной в современном мире вследствие изменения экономической конъюнктуры. Произошедшие структурные преобразования в экономике, связанные с усилением влияния транснациональных корпораций, появлением крупных профсоюзных объединений и модернизации средств коммуникации не позволяют данной гипотезе полностью соответствовать современной действительности. Подобную точку зрения также высказывал американский экономист Элвин Хансен, который утверждал, что данная модель вполне работает для анализа событий, происходящих до середины XIX века, но на сегодняшний день её нельзя назвать актуальной из-за изменений институциональной среды.[68] Тем не менее, стоит отметить, что крах финансовой системы в странах Латинской Америки и бум на рынках ценных бумаг и недвижимости в Японии в 1980-х гг. соответствуют теории Мински.[69]

В-третьих, критика данной модели связана с фундаментальным положением гипотезы эффективного рынка[70] в современной экономической науке, о которой было написано ранее. Впрочем, здесь стоит сказать о том, что сторонники данного аргумента связывают появление ценовых «пузырей» с «эффектом толпы» – обычные игроки на финансовых рынках следуют за ловкими инсайдерами. Более того, некоторые критики считают, что модель Мински не учитывает ряд происходящих событий и требует более детального исследования.

Несмотря на достаточно широкую критику гипотезы финансовой нестабильности, в настоящее время проявляется всё больший интерес к данной теории. События, сопровождающие последний глобальный финансовый кризис, показали, что рынки не настолько эффективны, как предполагалось и что иррациональное поведение экономических агентов может привести к «моменту Мински» – внезапному обвалу стоимости активов после длительного периода процветания.

Современные взгляды на природу финансовых кризисов

Вернёмся к последним исследованиям финансовых кризисов, а именно к работам лауреатов Нобелевской премии по экономике Роберта Шиллера, Юджина Фамы и Ларса Питера Хансена. Данные учёные заложили основы современного понимания механизмов образования цен на активы, что помогает более детально исследовать природу возникновения финансовых крахов.

Как было указано ранее, взгляды первых двух лауреатов на данный вопрос являются противоположными. Фама – одним из авторов гипотезы эффективного рынка[71], Шиллер – давний критик этой модели и основатель теории рыночной неэффективности[72]. Кроме того, вместе с другим нобелевским лауреатом – Джорджем Акерлофом – он исследовал психологию инвесторов и её влияние на цены активов[73]. Шиллера также считают автором термина «ценовой пузырь» – временный рост цен на активы, который объясняется не их фундаментальной стоимостью, а оптимизмом инвесторов. На основе проведённых исследований Шиллер утверждает, что предсказать появление «пузырей» невозможно, он считает их «социальными эпидемиями», которые распространяются как обычные инфекции. Это обусловлено тем, что инвесторы всегда обладают ограниченной информацией, что противоречит гипотезе Фамы. Однако теория Шиллера не способна объяснить стабильность других секторов экономики, в то время как теория Фамы даёт этому вполне корректное обоснование. Впрочем, стоит напомнить, что теория эффективного рынка подверглась значительной критике во время последнего финансового кризиса.

Ларс Питер Хансен не занимался изучением механизмов ценообразования. Тем не менее, он был удостоен премии за разработку статистического метода, который помогает тестировать гипотезу о рациональном ценообразовании. Его работа является существенным вкладом в теорию анализа рисков и неопределённости, что помогает строить новые математическое модели для объяснения возникновения финансовых кризисов.[74]

Таким образом, вручение последней Нобелевской премии по экономике учёным с противоположными взглядами на одну и ту же проблему в очередной раз доказало, что в мировом экономическом сообществе не существует единой точки зрения на предмет природы возникновения финансовых кризисов. Более того, современная наука позволяет сосуществовать абсолютно разным теориям и гипотезам. Однако все ученые сходятся во мнении, что неаккуратное использование финансовых ресурсов и неэффективный контроль над ними могут спровоцировать дисбаланс в мировой финансовой системе.

3.2 Крупнейшие в истории мировые финансовые кризисы

Великая депрессия 1929-1933 гг.

Кризис, отправной точкой которого считается биржевой крах США в 1929 г., является крупнейшей финансовой катастрофой в экономической истории.[75] Понятие «Великая депрессия», как правило, связывается с Америкой, однако кризис также оказал значительное влияние на Канаду и европейские страны, среди которых выделяют Германию, Великобританию и Францию. Наиболее остро события развивались в период с 1929 по 1933 гг., в то время как официальной датой окончания Великой депрессии считается 1940 г.[76] Катастрофа нанесла удар по всей экономике, но в большей степени пострадали такие отрасли, как промышленность и сельское хозяйство.

Началом Великой депрессии считается биржевой крах, начавшийся 24 октября 1929 г. – день, вошедший в историю как «чёрный четверг», который спровоцировал дальнейший обвал цен 25, 28 и 29 октября. Индекс Доу-Джонса, находящийся на отметке 381.17 пунктов 24 октября, снизился на 11,37% из-за паники на Wall Street и достиг отметки в 230.07 пунктов к моменту закрытия торгов. Последующая массовая продажа акций вызвала обвал котировок американских компаний-гигантов, таких как General Motors, U.S. Steel, Paramount и др.[77]

Великую депрессию исследовало немало учёных в разные периоды времени, что порождает существование значительного количества мнений и взглядов на причины её возникновения. Одной из основных гипотез, объясняющих природу кризиса, является перепроизводство товаров и нехватка денежной массы для их покупки. Поскольку деньги были привязаны к золоту, количество которого было ограниченным, то дефицит денег вызвал дефицит платёжеспособного спроса. Далее произошёл «эффект домино»: дефляция цен спровоцировала банкротство кредитных учреждений, рост уровня безработица, и как следствие падение уровня жизни населения.

Альтернативной точкой зрения является связь краха с предшествующим бурным ростом американской экономики. За 10 лет до катастрофы ВВП США увеличится в 3 раза.[78] Стремительное развитие фондового рынка увеличивало число спекуляций, а также рост цен на рынке недвижимости. Правительство, решив «включить печатный станок», тем самым вызвало появление скрытой инфляции и подорвало обеспеченность доллара золотом. Появившийся в экономике дисбаланс между количеством выпущенных денег и недостатком зелота привёл к обвалу рынков.

События, зародившиеся в США в силу приобретения финансовой системой глобального характера, отразились на развитых европейских странах. В начале 1931 г. произошёл крах в Австрии, за которым последовал кризис в Германии. Осенью того года кризис достиг Англии, заставив её отказаться от привязанности национальной валюты к золотому стандарту. Обвал британского фунта спровоцировал девальвацию в ряде государств Европы и Латинской Америки.[79]

Несмотря на то, что формально концом кризиса считается 1940 г., последствия катастрофы ощущались ещё десятки лет спустя, среди которых были:[80]

- падение уровня промышленного производства на 46%, вследствие чего промышленность США была отброшена на 20 лет назад;

- рост безработицы с 2.5% до 12% (безработными оказалось около 12.8 млн чел.);

- снижение уровня общей капитализации финансового рынка более чем в 4 раза;

- падение прибылей крупнейших корпораций на 60%;

- сокращение общего объёма мировой торговли в 3 раза и др.

Великая депрессия оставила глубокий отпечаток в мировой истории. Многочисленные исследования и факты свидетельствуют о масштабности катастрофы, которая заставила мировое экономическое сообщество пересмотреть взгляды на существующие в то время постулаты финансовой теории. Кроме того, следствием произошедших событий стал постепенный отказ всех стран мира от золотого стандарта.

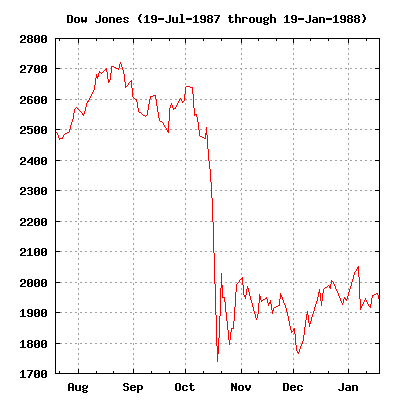

Мировой кризис 1987 г.

Кризис, начавшийся после обвала промышленного индекса Доу-Джонса на 22.6% 19 октября 1987 года, является довольно интересным для анализа, поскольку краху не предшествовали никакие важные новости или события. По сути, видимых причин для обвала не было, о чём также свидетельствует вполне нормальное предкризисное поведение рухнувшего индекса (рис. 2).

Рис. 3. Индекс Доу-Джонса (19 июля 1987 – 19 января 1988)[81]

Тем не менее, крах произошёл. Обвал котировок связывают с угрозой повышения налогов и беспокойством относительно широкого использования инсайда на фоне замедления темпов развития экономики. В качестве возможных причин также называют переоценённую стоимость акттивов и психологический фактор.

Согласно другой точке зрения, кризис был спровоцирован резким оттоком капитала из-за снижения уровня капитализации крупнейших компаний.[82]

Наиболее популярной гипотезой, объясняющей крах, является несогласованность денежно-кредитной политики стран Большой семёрки: виновником в данной ситуации считают США, которые ввели меры по поддержанию доллара, предварительно не согласовав их с европейскими странами.[83]

Данный кризис также сопровождался «эффектом домино»: в результате цепной реакции произошли обвалы на фондовых биржах Австралии, Канады, Южной Кореи и Гонконга. Более того, данный крах имел отголоски в потрясениях локального характера в Мексике в 1994-1995 гг., в странах Азии в 1997 г. и в России в 1998 г., которая пережила один из самых тяжёлых кризисов за всю свою историю, поскольку события этого периода времени повлекли за собой девальвацию и дефолт.[84]

Мировой кризис 1987 года поколебал некоторые, казалось бы, довольно фундаментальные теории, включая теорию рационального поведения экономических агентов, теорию рыночного равновесия и гипотезу эффективного рынка. Впрочем, положительным моментом данного события стали разработанные Комиссией по ценным бумагам и биржам новые правила защиты индивидуальных инвесторов.

Мировой финансовый кризис 2008 г.

События последнего финансового кризиса часто сравнивают с Великой депрессией. Безусловно, ряд сходств можно выявить, не вникая в детали процессов. Снова всё началось с проблем в финансовом секторе США: обвал фондовых индексов, падение потребительского спроса, обесценивание денег, рост безработицы и др.[85] Возникает вопрос: неужели человечество не вынесло никаких уроков из крупнейшего финансового потрясения XX века?

При более детальном анализе произошедших событий можно выделить несколько причин, способствовавших возникновению кризиса. Прежде всего, стоит отметить, что кризис быстро вышел за пределы США вследствие глобального характера современной экономической системы и приобрёл статус мирового. Одним из символов событий 2008 года считается крах американского банка Lehman Brothers.[86] Аналогом для европейских стран может служить банк Société Générale.

Отправной точкой в развитии событий считается кризис ипотечного кредитования в США. В совокупности с высокими ценами на нефть и падением потребительского спроса ипотечный кризис вызвал сокращение производства и рост уровня безработицы во многих странах мира. Поскольку в современном мире цены на нефть являются одним из определяющих факторов развития экономики, то их резкие колебания называют в качестве одной из причин возникновения финансового потрясения. Также эксперты видят природу последнего кризиса в сильной зависимости мировой экономики от одной резервной валюты – доллара, что не позволяет более гибко реагировать на происходящие события.[87] Более того, важную роль в регулировании мировых экономических процессов играет Федеральная резервная служба (ФРС), глава которой имеет полномочия принимать решения, способные изменить ход событий.

Что касается последствий кризиса 2008 года, то их полную оценку на данном этапе дать вряд ли возможно, поскольку некоторые учёные говорят о вероятности возникновения новой волны глобального кризиса.[88] Кроме того, многие эксперты утверждают, что для определённых стран кризис 2008 года может иметь более тяжёлые последствия, чем Великая Депрессия для США.

Таким образом, возникновение мировых финансовых кризисов можно рассматривать как нарушение процесса перераспределения мировых финансовых ресурсов. Переизбыток капитала в том или ином макроэкономическом регионе или, наоборот, его острая нехватка могут стать отправной точкой для зарождения мирового кризиса.

Несмотря на многообразие теорий, которые стремятся объяснить причины возникновения мировых кризисов, для мировой экономики опыт рецессии и выхода из нее является очень ценным, поскольку позволяет пересмотреть текущее устройство экономической системы. Так, например, после мирового финансового кризиса 2008 г. были пересмотрены принципы регулирования банковского сектора, в частности появились такие стандарты, как Базель-II (стандарты по достаточности капитала) и Базель-III (стандарты по резервному капиталу и нормам ликвидности).[89]

Заключение

Мировые финансовые ресурсы являются неотъемлемой частью мировой экономической системы, в которую вовлечены все страны мира, поделенные на макроэкономические регионы. Мировые финансовые ресурсы не сконцентрированы в руках одного субъекта мировой экономической системы – они распределены между всеми ее участниками. Однако такое распределение не является равномерным. Как правило, развитые страны обладают большим количество финансовых ресурсов, в то время как часть развивающихся стран в некоторой степени зависит от международной финансовой помощи.

Исторически большая часть мировых финансовых ресурсов аккумулируется на мировом финансовом рынке, который является платформой для капитала институциональных и индивидуальных инвесторов. Более того, мировой финансовый рынок обладает наибольшим спектром финансовых инструментов.

Мировые финансовые ресурсы концентрируются в международных финансовых центрах как глобального, так и регионального значения. Часть капитала также располагается в оффшорных зонах, которые предоставляют налоговые льготы.

В деятельность мирового финансового рынка вовлечено огромное количество участников, поэтому он требует постоянного регулирования потоков капитала. Эффективное распределение мировых финансовых ресурсов среди макроэкономических агентов позволяет поддерживать стабильность мировой экономики. Однако нарушение механизма перераспределения мировых финансовых ресурсов в условиях глобализации может привести к кризису и мировой рецессии, которые, как правило, зарождаются в мировых финансовых центрах. Мировые финансовые кризисы являются индикаторами проблем в экономической системе и нарушения принципов ее функционирования.

Тем не менее, финансовые кризисы нельзя рассматривать только как негативные события. Безусловно, в этом есть и положительные моменты. Глобальные кризисы заставляют мировое сообщество задуматься над несовершенностью финансовой системы и о направлениях ее совершенствования. Более того, исторические события показывают, что всё новые вариации финансовых кризисов заставляют мировое сообщество обращаться к когда-то забытым теориям и возвращать их в повестку дня.

Таким образом, эффективное перераспределение мировых финансовых ресурсов является важным механизмом мировой экономики. Наследие мировых финансовых кризисов вносит значительный вклад в развитие экономической науки, позволяет модернизировать деятельность всей экономических агентов и совершенствует механизмы перераспределения мировых финансовых ресурсов.

Список используемых источников

- Бертон Малкиел. Гипотеза эффективного рынка / The New Palgrave: Finance (ред. Р.М. Энтова). Москва: Издательство ГУ-ВШЭ, 2008

- Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015

- Богачева Н.С. Анализ определения экономической сущности финансовых ресурсов // Экономика и предпринимательство № 10(51), 2014

- Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010

- Кондратьев Н.Д. Проблемы экономической динамики. Москва: Экономика, 1989

- Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017

- Кругман П. Выход из кризиса есть! Москва: «Азбука-Аттикус», 2013

- Курманова Д.А. Финансовый рынок в системе инновационного развития экономики // Экономические науки, № 10 (107), 2015

- Е.В. (ред.) Финансы. Москва, 2014

- Никитина Ю.С. Тенденции развития рынка ценных бумаг // Вестник государственного и муниципального управления, №4, 2015

- Чепурина М.Н., Киселева Е.А. Курс экономической теории.

Издание 7-е, МГИМО. Киров: «АСА», 2012 - Akerlof G.A., Shiller R.J. Animal Spirits. How Human Psychology Drives the Economy, and Why It Matters for Global Capitalism, 2010

- Hyman P. Minsky. The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College. Working Paper №74, 1992

- Irving Fisher. Debt-Deflation Theory of Great Depression // Econometrica, 1(4), 1933

- Juglar C. Des Crises commerciales et leur retour reriodique en France, en Angleterre, et aux Etats-Unis. Paris: Guillaumin, 1862

- Kitchin J. Cycles and Trends in Economic Factors // Review of Economics and Statistics, №5 (1), 1923

- Kuznets S. Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations. Boston: Houghton Mifflin, 1930

- SIFMA. Capital Markets Fact Book, 2019

- Schumpeter J.A. Business Cycles: A Theoretical, Historical and Statistical Analysis of the Capitalist Process. New York: McGraw-Hill Book Company, 1939

- Аналитический портал Bloomberg

- Всемирный банк www.worldbank.org

- Международный валютный фонд www.img.org

- Московская Биржа www.moex.com

-

Источник: Международный валютный фонд ↑

-

Богачева Н.С. Анализ определения экономической сущности финансовых ресурсов // Экономика и предпринимательство № 10(51), 2014 ↑

-

Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017 ↑

-

Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017 ↑

-

Богачева Н.С. Анализ определения экономической сущности финансовых ресурсов // Экономика и предпринимательство № 10(51), 2014 ↑

-

Чепурина М.Н., Киселева Е.А. Курс экономической теории. Издание 7-е, МГИМО. Киров: «АСА», 2012 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Курманова Д.А. Финансовый рынок в системе инновационного развития экономики // Экономические науки, № 10 (107), 2015 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017 ↑

-

Маркина Е.В. (ред.) Финансы. Москва, 2014 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Источник: Всемирный банк ↑

-

Чепурина М.Н., Киселева Е.А. Курс экономической теории. Издание 7-е, МГИМО. Киров: «АСА», 2012 ↑

-

Чепурина М.Н., Киселева Е.А. Курс экономической теории. Издание 7-е, МГИМО. Киров: «АСА», 2012 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Schumpeter J.A. Business Cycles: A Theoretical, Historical and Statistical Analysis of the Capitalist Process. New York: McGraw-Hill Book Company, 1939 ↑

-

Е.В. (ред.) Финансы. Москва, 2014 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Маркина Е.В. (ред.) Финансы. Москва, 2014 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017 ↑

-

SIFMA. Capital Markets Fact Book 2019 ↑

-

Чепурина М.Н., Киселева Е.А. Курс экономической теории. Издание 7-е, МГИМО. Киров: «АСА», 2012 ↑

-

SIFMA. Capital Markets Fact Book 2019 ↑

-

Источник: Международный валютный фонд ↑

-

Источник: Всемирный банк ↑

-

Чепурина М.Н., Киселева Е.А. Курс экономической теории. Издание 7-е, МГИМО. Киров: «АСА», 2012 ↑

-

Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Источник: Международный валютный фонд ↑

-

Источник: Всемирный банк ↑

-

Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Источник: Всемирный банк ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Круглов В.Н., Александров Е.Л. Мировая экономика и международные экономические отношения. Учебное пособие. Москва, 2017 ↑

-

Источник: Всемирный банк ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Источник: Всемирный банк ↑

-

Источник: Московская Биржа ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Источник: Московская Биржа ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Kitchin J. Cycles and Trends in Economic Factors // Review of Economics and Statistics. 1923. №5 (1) ↑

-

Juglar C. Des Crises commerciales et leur retour reriodique en France, en Angleterre, et aux Etats-Unis. Paris: Guillaumin, 1862 ↑

-

Kuznets S. Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations. Boston: Houghton Mifflin, 1930 ↑

-

Кондратьев Н.Д. Проблемы экономической динамики. М.: Экономика, 1989 ↑

-

Irving Fisher. Debt-Deflation Theory of Great Depression // Econometrica. 1933. 1(4), pp. 337-357 ↑

-

Kitchin J. Cycles and Trends in Economic Factors // Review of Economics and Statistics. 1923. №5 (1) ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Hyman P. Minsky. The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College. Working Paper №74. May 1992 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Блохина Т.К. Мировые финансовые рынки. Москва: Проспект, 2015 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Hyman P. Minsky. The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College. Working Paper №74. May 1992 ↑

-

Бертон Малкиел. Гипотеза эффективного рынка / The New Palgrave: Finance под ред. Р.М. Энтова. М.: Издательство ГУ-ВШЭ, 2008 ↑

-

Чепурина М.Н., Киселева Е.А. Курс экономической теории.

Издание 7-е, МГИМО. Киров: «АСА», 2012 ↑ -

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Hyman P. Minsky. The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College. Working Paper №74. May 1992 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Hyman P. Minsky. The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College. Working Paper №74. May 1992 ↑

-

Бертон Малкиел. Гипотеза эффективного рынка / The New Palgrave: Finance под ред. Р.М. Энтова. М.: Издательство ГУ-ВШЭ, 2008 ↑

-

Бертон Малкиел. Гипотеза эффективного рынка / The New Palgrave: Finance под ред. Р.М. Энтова. М.: Издательство ГУ-ВШЭ, 2008 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Akerlof G.A., Shiller R.J. Animal Spirits. How Human Psychology Drives the Economy, and Why It Matters for Global Capitalism, 2010 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Никитина Ю.С. Тенденции развития рынка ценных бумаг // Вестник государственного и муниципального управления, №4, 2015 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Источник: Bloomberg ↑

-

Источник: Всемирный банк ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Источник: Международный валютный фонд ↑

-

Источник: Bloomberg ↑

-

Курманова Д.А. Финансовый рынок в системе инновационного развития экономики // Экономические науки, № 10 (107), 2015 ↑

-

Никитина Ю.С. Тенденции развития рынка ценных бумаг // Вестник государственного и муниципального управления, №4, 2015 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Никитина Ю.С. Тенденции развития рынка ценных бумаг // Вестник государственного и муниципального управления, №4, 2015 ↑

-

Кинделбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. Москва: «Питер», 2010 ↑

-

Курманова Д.А. Финансовый рынок в системе инновационного развития экономики // Экономические науки, № 10 (107), 2015 ↑

-

Кругман П. Выход из кризиса есть! Москва: «Азбука-Аттикус», 2013 ↑

-

Никитина Ю.С. Тенденции развития рынка ценных бумаг // Вестник государственного и муниципального управления, №4, 2015 ↑

- Оценка рисков принятия решения (Принятие решения в условиях неопределённости или риска)

- Решение задачи на кредитоспособность клиента»

- Проектирование диаграммы классов «Банкомат»

- Понятие и классификация функций государства (Понятие, содержание и признаки функций государства)

- Понятие и классификация источников отрасли права социального обеспечения

- Баланс и отчетность

- Коммерческие риски и способы их уменьшения (на примере ООО «Импульс»)

- Возникновение и развитие учения о правовом государстве

- Пенсия по инвалидности для военнослужащих

- «Размер пособия по безработице.»

- Понятие социального обеспечения

- Распределение и использование прибыли как источник