Кредиты и их виды

Содержание:

ВВЕДЕНИЕ

Государственный кредит является частью государственных финансов,

опорой современной экономики и важным элементом экономического развития. Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования

развития экономики, не учитывала необходимости четкого законодательного

регулирования финансово-кредитных вопросов.

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого правого регулирования финансово-кредитных отношений субъектов предпринимательской деятельности.

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования. Исходя из опыта зарубежных стран, наглядно видно, что банки, предоставляющие клиентам более разнообразные услуги высокого качества, обычно имеют преимущества перед банками с ограниченным набором услуг. Активная работа коммерческих банков в области кредитования является непременным условием успешной конкуренции этих учреждении, ведет к росту производства, увеличению занятости, повышению платежеспособности участников экономических отношений.

В настоящее время под кредитом понимается экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности. Кредит используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. При помощи кредита приобретаются товарно-материальные ценности, различное оборудование и механизмы, населением приобретаются товары с рассрочкой платежа.

Кредит, как экономическую категорию следует рассматривать как

определенный вид общественных отношений. Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости.

Экономическую основу возникновения кредита составляет многообразие форм собственности, существование обособленных экономических субъектов. Причинами служат ограниченность потребляемых жизненных благ людей, необходимость их постоянного создания. Непосредственными условиями кредита служат, во-первых, наличие у отдельных субъектов временно свободных ценностей, а у других – острой потребности в них, во-вторых, социально-экономического разделения труда

Креди́т (лат. creditum — заём от лат. credere — доверять) — общественные отношения, возникающие между субъектами экономических отношений, когда одна из сторон не возмещает немедленно полученные от другой стороны деньги или другие ресурсы, но обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем. Фактически, кредит является юридическим оформлением экономического обязательства.

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом.

- Продавец кредита — кредитор, ссудодатель.

- Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

- Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

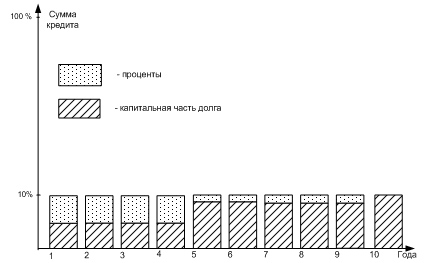

Срочность кредита

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов. Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом

График погашения кредита на 10 лет из 10% годовых

Обеспеченность кредита

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать своим клиентам кредиты под арзличные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

- материальные ценности, оформленные залоговым обязательством;

- гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

- страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

- ликвидные ценные бумаги.

Платность кредита

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита

Дополнительным принципом кредитования является его целевая направленность, которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг — это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

Кредитные отношения могут выражаться в разных формах: коммерческий кредит, банковский кредит, Заём, лизинг, факторинг и т. д.

Другие варианты определения кредита

- взаимоотношения между кредитором и заёмщиком;

- возвратное движение стоимости;

- движение платёжных средств на началах возвратности;

- движение ссуженной стоимости;

- движение ссудного капитала;

- размещение и использование ресурсов на началах возвратности.

Согласно определению Джона Милля, кредит «есть разрешение одному лицу пользоваться капиталом другого лица»[2].

Сущность кредита

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл[3]. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик).

Функции кредита

Функции кредита: перераспределительная, создания кредитных орудий обращения; воспроизводственная и стимулирующая[3].

Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (национальной экономики), мирового хозяйства (мировой экономики). Перераспределение идёт на условиях возврата стоимости.

Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства обращения и платежа.

Воспроизводственная функция кредита проявляется двояко: 1) получение заёмщиком кредита обеспечивает его необходимым объёмом капитала для ведения предпринимательской деятельности (производства). Посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового; 2) в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие для общества условия производства товаров (качество, себестоимость, цена).

Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Формы кредита

В зависимости от размера процентной ставки можно выделить кредиты с положительной процентной ставкой, беспроцентные кредиты (процентная ставка равна нулю) и кредиты с отрицательной[4] процентной ставкой.

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха́, скот, зерно и пр.), а кредиторами были субъекты, обладавшие излишками предметов. Возвращать надлежало аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда или заём, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Если возвращать надлежит денежный эквивалент товара, полученного в кредит, то получается смешанная форма кредита[1].

Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Данная форма кредита активно используется всеми субъектами экономических отношений (государством, предприятиями, отдельными гражданами) как внутри страны, так и во внешнем экономическом обороте[1]. В денежной форме кредита нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей[3].

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Последний вариант часто используется в международных расчётах, когда за полученные денежные ссуды расчёт производится поставками товаров. Во внутренней экономике продажа товаров в рассрочку сопровождается постепенным возвращением кредита в денежной форме

Роль кредита

Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы.

Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др.

Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии.

Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

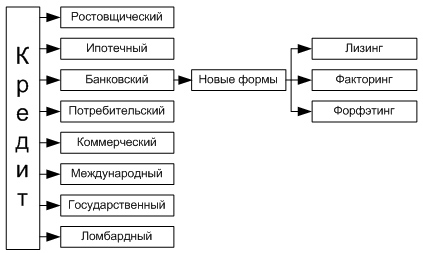

Разновидности кредита

- Автокредит

- Акцептно-рамбурсный кредит

- Банковский кредит

- Государственный кредит

- Заём

- Ипотечное кредитование

- Коммерческий кредит

- Кредит для юридических лиц

- Ломбард

- Межбанковский кредит

- Международный кредит

- Микрокредитование

- Инвестиционный налоговый кредит

- Потребительский кредит

- Револьверная ссуда

- Синдицированный кредит

- Экспортный кредит

Кредит в Месопотамии

Уже во II тысячелетии до нашей эры в государствах Месопотамии кредитные отношения были систематическими и распространёнными, что потребовало их законодательного регулирования. Кодексо Хаммурапи в статье 117 устанавливалось, что в долговом рабстве человек мог пробыть не более трёх лет, после чего его надо было отпускать на свободу. Статья 116 гласила, что если сын свободного человека, взятый в долговое рабство кредитором, умер в доме кредитора от дурного обращения с ним, то за это смерти мог быть предан сын кредитора.

Кредит в древнем Египте

В Древнем Египте, банки урожая развились до возможности перевода между филиалами без физического переноса самого урожая, основываясь лишь на записях чиновников таких банков[5].

Кредит в форме Инкоф

Административные чиновники кураки во время неурожайных годов из хранилищ, которые наполнялись урожаями, полученными из полей-чакараправителя Инки, с разрешения самого Инки выдавали пищу бедным людям поселения, и при этом вносили в кипу отчёты о том, что таким образом было получено. Поэтому эти отчисления делались в качестве ссуды, то есть, можно утверждать, что у инков существовал институт финансового кредитования[6]. Также всё, что, как указывал Педро Сьеса де Леон в своей «Хронике Перу», выдавали отдельным жителям со складов правителя Инки, вручали под отчёт служащим камайос, которые занимались кипу. В кипу было видно, что каждый индеец сделал, и всё им сделанное вычиталось у него из подати, которую ему надлежало отдать. Но возвращение займа делалось не теми самыми видами продукции, а оплачивалось разными видами работ. Так же дело обстояло и с выдачей провизии со складов составов для целой общины или провинции:

…если вдруг наступал какой-нибудь неурожайный год, они также приказывали открывать склады и предоставят в заём [prestar] провинциям необходимую провизию, а потом, в год изобилия, те отдавали и поставляли в них [то есть на склады] вновь, согласно своему учёту, определённое количество.

— Сьеса де Леон, Педро. Хроника Перу. Часть Вторая. Глава XIX

Кредить в форме зарплаты

Маркс считал, что рабочий продаёт работодателю не результаты своего труда, а свою рабочую силу и делает это перед тем, как приступит к работе. С того момента, как рабочий договорился о цене (размере заработной платы) и обязался выполнить оговоренную работу, рабочий уже принимает на себя обязательство, он уже становится должником, хотя ничего от работодателя не получил. Чтобы долг действительно существовал, работодатель должен был бы произвести оплату или у него уже должны возникать обязательства по оплате купленной рабочей силы. Непосредственная работа рассматривается в марксизме как процесс производственного потреблениярабочей силы и материализацию труда в товаре, который изначально принадлежит работодателю, а не рабочему. Маркс считает, что если проданная рабочая сила уже потребляется работодателем и не была оплачена, то значит работодатель уже должник, а рабочий его кредитор. Рабочий не может получать оплату за товар, который ему никогда не принадлежал. Но зарплату рабочему начисляют и выплачивают якобы как оплату за товар после его создания, и даже с риском не получить её вовсе, если предприятие обанкротится.[8]

Некоторые либеральные авторы, например, Ойген фон Бём-Баверк, считают работодателя кредитором работника, так как доход от его работы он получит лишь при осуществлении продажи произведённого работником товара

Виды кредита

Виды и формы кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

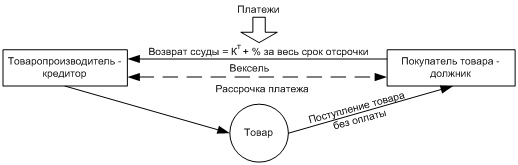

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

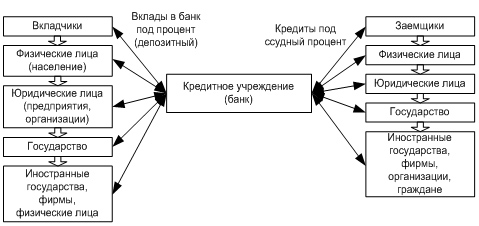

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица.

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Прибыль банка = Ссудный процент — Депозитный процент

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

Ссудный процент ≥ Депозитный процент

Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности:

- масштабами производства;

- размерами денежных накоплений, сбережений всех классов и слоев общества;

- соотношением между размерами кредитов, предоставленных государством, и его задолженностью;

- циклическими колебаниями производства;

- его сезонными условиями;

- темпом инфляции (при её усилении процентные ставки растут);

- государственным регулированием процентных ставок;

- международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.).

Банковский кредит имеет целый ряд особенностей:

- участие в кредитной сделке одного из кредитных учреждений;

- широкий спектр участников;

- денежная форма предоставления ссуды;

- широкая вариация сроков ссуды;

- дифференциация условий кредита.

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основные характеристики:

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Функции и роль кредита в современной экономике

Кредит — это определенные отношения между участниками воспроизводственного процесса, причем эти отношения имеют вещное выражение в виде объекта передачи от одного субъекта к другому во временное пользование, т.е. с точки зрения экономической теории кредит представляет собой единство экономического отношения и его вещественной стороны. С юридической точки зрения кредит представляет право распоряжаться или право требовать. Ресурсами, полученными во временное пользование, заемщик распоряжается в соответствии с характером возникающих потребностей, а кредитор требует рационального использования ресурсов и возврата ссуды в установленные сроки. Права распоряжаться или требовать определяются собственностью на предоставленные ресурсы.

Необходимость кредита обусловлена закономерностями кругооборота капитала в процессе воспроизводства: на одних участках появляются временно свободные средства, которые выступают как источник кредита, на других — возникает потребность в них.

Важнейшими источниками кредита выступают:

- средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости в форме амортизации;

- часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, выплаты заработной платы и т.п.;

- предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня;

- движение средств бюджетной системы, различных целевых фондов и резервов;

- образование доходов и накоплений населения.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

1. Коммерческий кредит — предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект — товарный капитал. Целью является ускорение реализации товаров и заключенной в них прибыли.

2. Банковский кредит выдается банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. Это основной вид кредита в современных условиях. Объектом банковского кредита служит денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность.

3. Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели).

4. Ипотечный кредит — это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий).

5. Государственный кредит — совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита — выпуск государственных займов, которые изымают от 1/3 (США), до 2/3 (ФРГ) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Своеобразной разновидностью государственного кредита являются гарантии государства по частным кредитам.

6. Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

7. Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

8. Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки.

Виды кредита и их классификация по различным признакам

Виды кредита по срокам:

|

Краткосрочный |

Среднесрочный |

Долгосрочный |

|

|

На Западе |

Менее 1 года |

1-3 (5) лет |

Более 3 (5) лет |

|

РФ |

3-6 месяцев |

До 1 года |

Более 1 года |

Существует мнение, что в РФ существуют только:

- краткосрочные кредиты со сроком до 1 года;

- долгосрочные кредиты сроком свыше 1 года.

Выделение среднесрочных кредитов со сроком от 1 года до 3 (5) лет нецелесообразно, так как в современных условиях долгосрочными кредитами для банков являются кредиты на срок свыше 6 месяцев. Это связано с особенностью ресурсной базы коммерческих банков, в структуре которых основную долю (70%) составляют средства на расчетных (текущих) счетах клиентов, т. е. депозиты до востребования.

Виды кредита по количеству кредиторов:

1. Один кредитор.

2. Консорциальные кредиты — за счет образуемых банковских консорциумов с целью аккумулирования кредитных ресурсов, снижения риска кредитования за счет привлечения других кредиторов или соблюдения установленных ЦБ нормативов, в частности, показателя максимального размера крупных кредитных рисков (Н7), максимального размера кредитов, гарантий поручительств, предоставленных банком своим участникам (акционерам) (Н9 и Н10). Соглашения банка о предоставлении консорциальных кредитов носят целевой характер и действуют в течение определенного срока.

Пример, осенью 1998 г. создан межбанковский консорциум в составе ЦБ РФ, СБС «Агро», «Мост-банк», «Инкомбанк», «Менатеп» и др. Вкладчики проблемных банков могли перевести свои средства в течение определенного срока в ЦБ РФ.

3. Синдицированные кредиты — это ссуды, выданные банком заемщику при условии заключения банком кредитного договора (договора займа) с третьим лицом, в котором определено, что указанное третье лицо обязуется предоставить банку денежные средства.

Синдицированные кредиты позволяют банкам как диверсифицировать кредитные риски, так и обеспечивать своих клиентов кредитными ресурсами в объеме, который один банк не может предоставить.

Анализ данных по российским банкам показывает, что главный мотив синдицированного кредитования — это диверсификация рисков, а не недостаток кредитных ресурсов.

Виды кредита по валюте, в которой предоставлен кредит:

- моновалютные - рублевый и валютный;

- мультивалютный — в нескольких валютах.

Виды кредита по типу заемщика:

- межбанковский (другим банкам и небанковским финансовым учреждениям);

- потребительский (населению) — целевая форма кредитования физических лиц. В роли кредитора выступают юридические лица, осуществляющие реализацию товаров и услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты лечения и т. д.;

- кредит хозяйству;

- государственным органам власти (ссуды клиентам).

Виды кредита по субъектам кредитных сделок:

Частный — коммерческий и банковский кредиты.

Коммерческий кредит — отсрочка по оплате товаров, работ, услуг, предоставляемая продавцом покупателю. Цель этой формы — ускорение процесса реализации продукции. Инструментом является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору.

Отличается от банковского кредита:

- в роли кредитора выступают юридические лица, связанные с производством либо реализацией товаров или услуг, а не специализированные кредитно-финансовые институты;

- предоставляется в товарной форме;

- средняя стоимость ниже средней ставки банковского процента;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, это может быть фиксированный процент от базовой суммы.

Используется три вида данного кредита:

- кредит с фиксированным сроком погашения;

- кредит с возвратом лишь после фактической реализации заемщиком поставленных ему в рассрочку товаров;

- кредитование по открытому счету, когда поставка партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Банковский кредит — предоставление займов в виде денежных средств.

Предоставляется специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от ЦБ.

В роли заемщика могут выступать только юридические лица.

Инструментом кредитных отношений является кредитный договор или кредитное соглашение.

Государственный кредит — отличительным признаком является участие государства в лице органов исполнительной власти.

Осуществляя функции кредитора, государство проводит кредитование:

- конкретных отраслей промышленности или регионов, если есть особая потребность и возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в связи с рядом конъюнктурных факторов;

- коммерческих банков в процессе аукционной или прямой продажи кредитных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Однако основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком.

Государственный долг выражает результат взаимосвязей исполнительных органов государственной власти РФ с физическими и юридическими лицами, исполнительными органами других государств и международными финансовыми организациями в части формирования фонда заимствованных средств для удовлетворения государственных потребностей РФ (сумма накопленных дефицитов государственных бюджетов за ряд лет).

Международный кредит — когда одной из сторон является международная финансовая организация.

Кредиторами и заемщиками выступают:

- банки — Лондонский клуб;

- государства — Парижский клуб;

- международные финансовые органы — МВФ, Мировой банк, ЕБРР.

Виды кредита по обеспеченности:

- обеспеченные (залоговые и гарантированные);

- необеспеченные (бланковые).

Виды кредита по целям (направлениям использования):

- на увеличение капитала предприятия (инвестиционный);

- на пополнение оборотных средств предприятия;

- потребительские цели.

Виды кредита по форме и способу предоставления:

- кредит между предприятиями (коммерческий, покупка ценных бумаг);

- когда банк выступает заемщиком.

Привлечение средств во вклады (физические лица) и депозиты (юридические лица).

Депозиты до востребования — средства могут изыматься и переводиться по усмотрению владельца, без предварительного уведомления банка. Предназначены для проведения текущих расчетов.

Срочные депозиты — средства, помещенные в банк на хранение на определенный срок с начислением процентов. Сумма вклада должна быть неизменной в течение всего срока договора. При досрочном изъятии может лишиться части процентов или всех процентов.

2. Выпуск и продажа банком ценных бумаг

3. Открытие банковских счетов.

Заключение

подведем некоторые итоги вышесказанному. Кредит представляет собой форму движения ссудного капитала. Это заем в денежной или товарной форме на условиях возвратности и платности. Кредит был известен как в натуральной, так и в денежной форме за несколько тысячелетий до н.э. Обе формы развивались параллельно, постепенно расходясь по масштабам и значению. В практике утвердились две основные формы кредита: коммерческий и банковский, которые различаются по составу участников, объектам кредитования, величине процента и сфере использования.

При коммерческом кредите предприниматели кредитуют друг друга при покупке и продаже товаров. Одни предприятия предлагают для реализации товары в то время, когда другие не имеют наличных денег для их покупки. Эта общепринятая практика расчетов между поставщиками и покупателями при оформлении сделок в условиях нормальной рыночной экономики. При нарушенных экономических связях поставщик продукции требует предварительной оплаты поставки, что характерно для экономических отношений в условиях взаимного недоверия и кризисного состояния экономики. Материальной предпосылкой коммерческого кредита является необходимость сохранения непрерывности производства. Этот вид кредита осуществляется в товарной форме, и орудием его осуществления служит вексель. Сделка оформляется письменным документом, - долговым обязательством заемщика уплатить определенную сумму денег с процентами в указанный срок. Вексель является простейшей формой кредитных денег. Часто предприниматель, получивший вексель делает на нем передаточную надпись (при финансовой необходимости) и использует его вместо денег при покупке нужных благ у другого продавца.

Коммерческий кредит непосредственно обслуживает кругооборот промышленного капитала и имеет ограниченную сферу применения. Он возможен только между предпринимателями, связанными в процессе производства.

Универсальный характер имеет банковский кредит, при котором банки и другие кредитные учреждения выдают предпринимателям денежные ссуды. Первоначальными функциями банков были: размен денег, хранение вкладов, проведение расчетов между клиентами. Впоследствии из простых хранителей ценностей и расчетных контор банки превращаются в мощные кредитные центры.

По признакам целевого направления кредита и специализации банков на определенных операциях, различают:

-ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ (продажа товаров потребителю с отсрочкой платежа);

- Сельскохозяйственный кредит (капиталовложения в сельскохозяйственное производство);

- Ипотечный кредит (долгосрочная ссуда под залог недвижимости);

- Государственный кредит (совокупность отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам);

- Международный кредит (отношения между государствами, международными банками, корпорациями).

В заключении необходимо отметить, что в настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях).

ЛИТЕРАТУРА

↑ Перейти к:1 2 3 4 Деньги, кредит, банки: Учебник / Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2000. — 464 с.

- ↑ Атлас З. В. Деньги и кредит (при капитализме и в СССР). М., 1930. С. 203.

- ↑ Перейти к:1 2 3 Кредит и кредитный рынок // Финансы и кредит: Учебник / Под ред. проф. М. В. Романовского, проф. Г. Н. Белоглазовой. — М.: Высшее образование, 2006. — С. 324—355. — ISBN 5-9692-0039-5.

- ↑ Л. М. Сафронова, кандидат экономических наук. Статья «ОТРИЦАТЕЛЬНЫЙ ПРОЦЕНТ КАК ИНСТРУМЕНТ КАЧЕСТВЕННОЙ ПЕРЕСТРОЙКИ ФИНАНСОВОЙ СИСТЕМЫ» Вестник Приднестровского республиканского банка No 11’2013 стр 60-62

- ↑ Глин Дэвис. «История денег»

- ↑ María Concepción Bravo Guerreira. Redes El régimen fiscal en el Tahuantinsuyo.. Revista española de antropología americana. - Nº 7 (1). – 1972. - pp. 80. (21972). — Nº 7 (1), p. 80.. Проверено 2 марта 2011. Архивировано 2 июня 2012 года.

- ↑ Педро Сьеса де Леон. Хроника Перу. Часть Первая.. www.kuprienko.info (А. Скромницкий) (24 июля 2008). Проверено 12 ноября 2012. Архивировано 9 июля 2012 года.

↑ К. Маркс. «Капитал». Кн. 1, Гл. 4

- Деньги, кредит, банки: Учебник / Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2000. — 464 с.

- Финансы и кредит: Учебник / Под ред. проф. М. В. Романовского, проф. Г. Н. Белоглазовой. — М.: Высшее образование, 2006

- Влияние кадровой стратегии на работу службы персонала (на примере ООО Ярославский хлебозавод №4)

- Дифференциация продукта на отраслевом рынке(Понятие дифференциации продукта)

- Ипотека в гражданском праве(Понятие ипотеки)

- Активы мировых финансовых центров мирового финансового рынка(Теоретические основы деятельности мировых финансовых центров)

- Налоги как цена услуг государства. .

- Управление формированием прибыли на предприятии (Оценка эффективности деятельности коммерческого банка)

- Системный подход при анализе потенциала организации (Экономическая сущность и содержание понятия экономический потенциал фирмы)

- Логистический подход к управлению запасами (Модели управления запасами предприятия)

- Роль мотивации в поведении организации. Анализ мотивации персонала на примере организации джаз-кафе «Андеграунд»

- Логистический подход к управлению запасами (Модели управления запасами)

- Участие России в международных финансовых институтах(Теоретические аспекты участия России в международных финансовых институтах)

- Финансовый рынок (Финансовый рынок: сущность и функции.)