Краткая история возникновения налогообложения, функции и сущность налогового учета

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. Краткая история возникновения налогообложения, функции и

сущность налогового учета

1.1. Возникновение и развитие налогообложения 7

1.2. Налог, налоговый учет, функции налогового учета 11

1.3. Участники налоговых правоотношений как исполнители функций

налогового учета 31

ГЛАВА 2. Применение функций налогового учета при его организации

индивидуальным предпринимателем

2.1. Особенности функций налогового учета ИП на ЕНВД 33

2.2. Этапы прохождения функций налогового учета ИП Фроловой на

ЕНВД 35

ЗАКЛЮЧЕНИЕ 45

БИБЛИОГРАФИЯ 50

ВВЕДЕНИЕ

В условиях построения рыночной экономики, сопряженной с нынешней неблагоприятной экономической ситуацией в нашей стране, налоговая система является одной из важнейших средств экономического регулирования. И от того, как построена эта система и насколько эффективно она справляется с поставленной задачей, зависит благосостояние страны и общества. Поэтому налоговая система сейчас находится в центре внимания законодателя, постоянно ее совершенствуя, вводя новых субъектов и объектов налогового права и правоотношений.

Реформы, производимые в налоговой сфере, не всегда приводят к ожидаемым результатам. Поэтому налоговая система, налоговый учет, его функции нуждаются в рассмотрении и исследовании.

Хорошая система налогообложения - динамическое явление. Ведь налоги должны соответствовать особенностям страны, стадии экономического развития. Все это меняется. Вслед должна меняться и налоговая система и, соответственно, налоговый учет, а также исполнители его функций.

В силу перечисленных аспектов представленную тему курсовой работы можно охарактеризовать как актуальную.

Происходящие изменения влияют на постоянно повышающиеся требования к подготовке специалистов по налогообложению. Только подготовленные кадры смогут контролировать расходы государства на должном уровне. Поэтому цель данной курсовой является поэтапное ознакомление с информацией на анализе действующих законодательных положений, изучение исторических, экономических источников для полнейшего понимания основ налогового учета и его функций.

Для достижения поставленной цели необходимо решить следующие задачи:

1.Дать определение налогового учета.

2.Проанализировать исторический опыт налогового учета.

3.Изучить сущность и организацию функций налогового учета.

4.Рассмотреть функции налогового учета в работе индивидуального предпринимателя и государственных органов.

Объектом курсового исследования является налоговый учет, предметом-выявление функций налогового учета.

Теоретической и методологической основой при написании курсовой работы послужили труды отечественных и зарубежных ученых и практиков, учебники, учебные пособия по налогам и налогообложению.

Информационную базу составили законодательные и нормативные акты (федеральные законы), материалы, содержащиеся в научной литературе, периодической печати и информационной сети Интернета.

В совокупности данные методы исследования позволили обеспечить обоснованность сделанных выводов.

В последние годы опубликовано немало научных и учебных изданий, посвященных проблемам налогов и налогообложения. И это неслучайно. Российское налоговое законодательство достаточно сложно и в высшей степени непостоянно.

Несмотря на то, что о налогах, их функциях в экономической науке уделено достаточно много внимания, приходится констатировать,

что в настоящее время мало работ, посвященным исследованию функций налогового учета.

Мною изучены учебники и учебные пособия по налогам и налогообложению: И.А. Майбуров «Налоги и налогообложение»; Налоги и налогообложение» под редакцией М.В. Романовского, О.В. Врублевской; В.Г. Пансков «Налоги и налогообложение»; Л.Н. Лыкова «Налоги и налогообложение». В данной литературе раскрываются функции налога, а не налогового учета. Исследуя материал книг, я заметила, что в функциях налога и налогового учета есть схожесть. Но так как налог и налоговый учет-понятия разные, то и функции у них будут отличные. Следовательно, данные издания не подходят к теме моей курсовой работы и по этой причине не были включены.

Книга Сергея Молчанова «Налоги за 14 дней» мне понравилась тем, что сложный материал описан просто и очень увлекательно. Изучение предмета приносит настоящее удовольствие.

Очень понравился научный журнал «Молодой ученый». Удобно расположена информация, статьи и библиографические ссылки, всё наглядно и доступно. Работы отличаются вдумчивостью, печать без замечаний и правок.

Из учебных и научных изданий меня заинтересовали: Т.А. Агапова, С.Ф. Серегина «Макроэкономика» (издание МФПУ Университет,2013); учебник МГУ им. Ломоносова А.А. Никифоров, О.Н. Антипина, Н.А. Миклашевская» Макроэкономика», (2008); Р. Дорнбуш, С. Фишер» Макроэкономика; И.А. Стрелец «Макроэкономика»; У.Ф. Киселева «Макроэкономика»; Сакс Дж. Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход»; В.М. Гальперин, П.И. Гребенников, Ф.И. Леусский. Л.С. Тарасевич «Макроэкономика».

В ходе изучения данных книг я выяснила, что в них поднимаются вопросы бюджетно-налоговой и фискальной политики государства, а о функциях налогового учета информация не дана. Кроме того, издания выпущены много лет назад, что не соответствует требованиям к курсовой работе.

В экономических исследованиях в настоящее время дискуссионными и требующими решения остаются проблемы налогового учета как в целом, так и с точки зрения присущих ему функций.

Вопросам налогового учета в Российской Федерации посвятили свои работы многие авторы, такие как Ларионов А.Д., Головкин А.Н., Куликова Л.И., Берник В.Н., Гладышев Ю.П., Брызгалин А.В., Сидельников Л.Б., Касьянов Г.Ю., Медведев М.Ю., Крутяков Т.Л. и др.

Однако многие проблемы так и не удалось решить.

Вопросы функций налогового учета достаточно слабо представлены в экономической литературе.

Несмотря на то, что Кругляк З.И. и другие авторы работ о функциях налогового учета различным аспектам осуществления функций уделили достаточно внимания, приходится констатировать, что на сегодняшний день мало работ, посвященных исследованию деятельности исполнителей функций налогового учета. Авторы мало раскрывают, что они понимают под исполнителями функций.

Дальнейшего теоретического осмысления требуют вопросы, связанные с повышением эффективности и качества исполнения функций налогового учета для обеспечения налоговых поступлений в бюджеты и внебюджетные фонды на основе совершенствования форм и методов налогового контроля, развития информационного взаимодействия государственных и общественных институтов между собой, а также с налогоплательщиками.

Практическая значимость курсового исследования определяется возможностью использования выводов в целях совершенствования системы налогообложения в Российской Федерации.

Данная курсовая работа состоит из введения, двух глав и заключения; содержит библиографию.

ГЛАВА 1. Краткая история возникновения налогообложения, функции и сущность налогового учета

1.1. Возникновение и развитие налогообложения

Для того чтобы правильно и последовательно понимать сущность какого-либо явления необходимо подробно рассмотреть историю его становления и развития. В связи с этим, считаю необходимым обратиться к истории эволюции налогового учета с тем, чтобы определить предпосылки его становления в учетной системе.

Рассматривая налоговый учет в широком смысле, как систему фиксации имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых для исчисления суммы налога, логично было бы предположить, что налоговый учет возник с началом развития налогообложения. В связи с этим, необходимо обратиться непосредственно к истории налогообложения. [29]

Первые признаки налогообложения появились еще в Древние века.

Налоги появились вместе с государствами и со временем, после введения денежной системы, стали играть главную роль в формировании его казны. У властей были популярны чрезвычайные (на случай войны) и целевые (например, на содержание госслужащих) налоги, когда определенная государственная нужда финансировалась путем введения специального налога.[55] В зависимости от уровня развития товарно-денежных отношений, вида политического устройства государства и степени правовой урегулированности общественных процессов применялись различные формы уплаты налогов. Взимание налоговых платежей в денежном эквиваленте наиболее часто применялось в период со II в.до н.э. по III в.н.э. в тех государствах, в которых широкое распространение получило денежное обращение. В других странах платежи осуществлялись в основном в натуральной форме.

Вместе с тем налоги не играли существенной роли в источниках покрытия общественных расходов.

С распадом рабовладельческого строя и развитием феодализма налоги стали играть более заметную роль в источниках финансирования государственной казны.

Налоговые платежи носили натуральный характер и выплачивались, главным образом, крестьянами в виде части собранного урожая государству, феодалу и церкви. [6]

После распада феодальной системы основным объектом налогообложения закономерно стала земля - ведь именно она в те времена была главным источником богатства в экономике всех стран. [55]

Рост разделения труда, расширение торговли, развитие товарно-денежных отношений способствовали переходу к товарному, капиталистическому производству. Это привело к замене натуральной формы отношений денежной. Вследствие этого и налоги стали уплачиваться в денежном выражении. [6]

Налог в буржуазном обществе стал взиматься не только со «своего класса», как при феодализме - с земельного собственника, но также с «чужих классов», то есть с пролетариата и крестьян. [93]

В конце XVII-начале XVIII в.налоги становятся основным источником государственных доходов.[6]

Формирование и развитие научной основы налогообложения возникло во второй половине XVIII века. [29] Основоположниками данных теорий явились А. Смит и Д. Рикардо, которые практически одинаково обосновали необходимость налогообложения как добровольного подаяния во благо развития нации. В основе этих теорий лежит определение налогов как цены за оказанные государством услуги населению. Эта идея стала исходным положением для появления и развития других теорий налогообложения. [6]

Труд А. Смита «Исследование о природе и причине богатства народов», увидевший свет в 1776 г., раскрыл экономическую сущность налогов и определил их место в хозяйственной жизни, а также определил основные принципы налогообложения, не утратившие значения и поныне. [8]

В XVII-XVIII вв. Ш. Монтескье, Ф Вольтером, В.Р. Мирабо и другими экономистами была разработана теория «общественного договора», согласно данной теории налог представляет собой договорную плату граждан государству за обеспечение их личной и имущественной безопасности.

Позднее (XVIII-XIX вв.) на базе аналогичных представлений о сущности налогов появилась «теория обмена», в соответствии с которой посредством налогов граждане покупают государственные услуги по военной и правовой защите.

А. Тьера и Дж.Р. Мак-Куллоха полагали, что налог по своей сути -это страховой платеж граждан государству.

По мнению Н.И. Тургенева-основоположника теоретических представлений сущности налогов в Росси, налоги представляют собой добровольные взносы граждан для государственных целей. [6]

К изучению истории налогообложения в России обращались такие известные дореволюционные историки, как Д.И. Иловайский, Н.М. Карамзин, В.О. Ключевский, С.М. Соловьев, И.Г. Прыжов, В.Н. Татищев и др., а также маститые экономисты: Э.Я. Бретель, И.Я. Горлов, В.П. Дьяченко, П.И. Лященко, И.Х. Озеров, В.Н. Твердохлебов и др. [29]

Е.Г. Осокин, В.А. Лебедев и другие российские экономисты рассматривали налоги преимущественно как средство обеспечения расходов государства. [6]

А в современной науке отдельные периоды истории налогообложения и налогового права рассматриваются в работах М. Буланже, А.В. Брызгалина, И.С. Зуйкова, Л.В. Зуйковой, А.Д. Meльника, А.А. Тедеева, В.А. Тимошенко, Ю.П. Титoвa, А.В. Толкушкина, И.В. Торопицына, Д.Г. Черника и др. [29]

Таким образом, несмотря на наличие в XVII-начале XIX в. различных теоретических представлений о сущности и необходимости налогов, основной смысл практически всех их сводился к тому, что налоги платятся государству добровольно, на принципах эквивалентности как плата за оказываемые населению услуги. [6]

В конце XIX-начале XX в. появились экономические теории, обосновывающие необходимость использования налогов для стимулирования экономической деятельности. [6]

Так как я живу в России, мне бы хотелось остановиться на истории учета, контроля и вообще налогообложения в РФ.

В исторической ретроспективе развитие налогообложения в России охватывает дореволюционный, советский и российский периоды. [21]

По мере того, как зарождалось и крепло наше Отечество, увеличивались различные подати. В этом непростом деле всегда было много острых вопросов и категоричных ответов. Власти вводили новые подати, люди искали способы их обойти. [44]

Налоговая система в России фактически была тождественна системе налогового контроля, что было обусловлено простой системой налогов, неприятием налога ни покоренными народами, ни подданными, и также большими проблемами по взысканию.

С развитием и совершенствованием системы налогообложения происходит разграничение полномочий государственных органов, среди которых выделяются органы, основными функциями которых были сбор и контроль за выполнением обязанностей по уплате налогов. [28]

Так во времена Петра I появился финансовый орган(Камер-коллегия), позволивший объединить финансовые учреждения России. [25]

А высшим органом контроля и ревизии в то время стал Сенат. [56]

Наряду с развитием системы государственных органов происходит формирование принципов деятельности должностных лиц этих органов, а также методов налогового контроля. [28]

Подводя итог вышесказанному, можно отметить, что первые упоминания о налогах связаны с появлением различных государственных образований: происходит деление общества на классы, возникают товарно-денежные отношения, появляются такие органы власти, как чиновники, суды, армия.

Изначально налоги выполняли военную функцию государства: формирование и содержание армии, а затем по мере развития государства – фискальную, регулятивную и контрольную функции. [35]

На всех этапах своего развития налог определялся по-разному в зависимости от различных условий: уровня товарно-денежных отношений, господствующих в определенном государстве; воззрений научной школы, представителем которой являлся тот или иной автор; разработанных на данный период времени теорий происхождения и сущности государства и т.д. [3]

1.2. Налог, налоговый учет, функции налогового учета

Налогообложение является главным условием существования всякой страны. Хотим ли мы купить шины или продать машину, приобретаем ли мы дом или продукты питания, мы (зачастую даже не подозревая об этом) вступаем с государством в налоговые отношения. [21]

Для того чтобы государство могло оказывать влияние на состояние экономики, ему необходимы определенные финансовые ресурсы. [80]

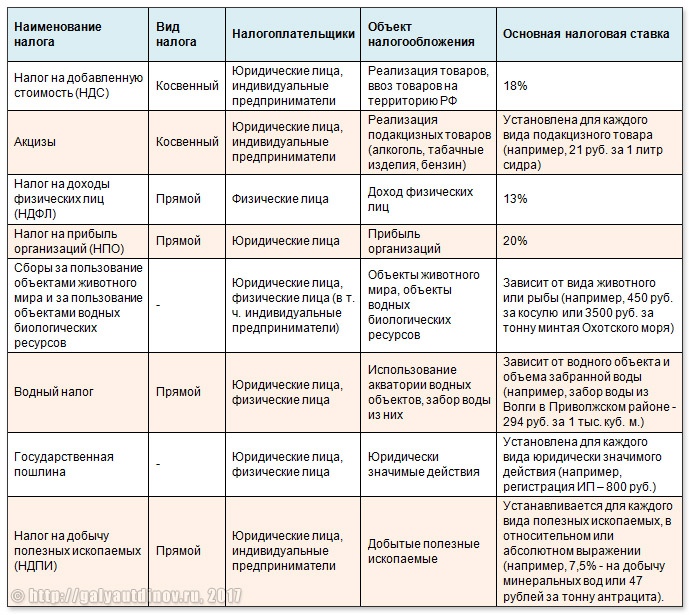

Очевидно, что источником этих финансовых ресурсов могут быть средства, которые правительство собирает со своих «подданных» в виде физических и юридических лиц. См. Приложение 1. Эти сборы, осуществляемые государством на основе государственного законодательства, и есть налоги. [45]

Для того чтобы лучше понимать суть темы, лучше изначально определить значение ключевых терминов.

Относительно комплексной структуры термина «налог» русский экономист М. М. Алексеенко еще в XIX в. отмечал: «С одной стороны, налог - один из элементов распределения, одна из составных частей цены, с анализа которой (т. е. цены) собственно и началась экономическая наука. С другой - установление, распределение, взимание и употребление налогов составляет одну из функций государства». [21]

Налог-категория историческая, она носит общественный характер. [79]

В настоящее время понимание налога основывается на апробированных экономических теориях.

Налоги-это обязательные сборы, взимаемые государством с юридических и физических лиц. [9]

Налогом в статье 8 НК РФ признается «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [17]

В развитых странах налог рассматривается как плата частного субъекта за услуги, оказываемые ему государством. [21]

Экономисты делят налоги на прямые (прямо взимаются с субъекта налогообложения) и косвенные (это налоги, которые не всегда поступают из тех источников, которые официально подлежат налогообложению, и могут перекладываться на других лиц: например, взимается косвенный налог с продавца, а оплачивает его покупатель). [9] См. Приложение 2.

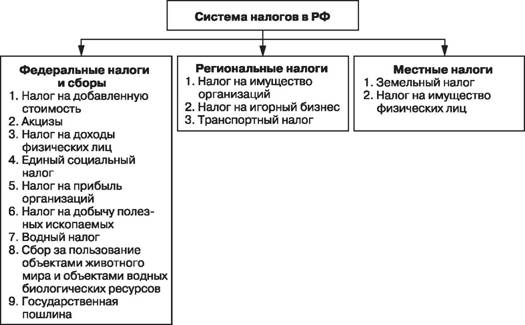

В соответствии с НК РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. [22] См. Приложение 3.

Пункт 6 ст. 12 НК РФ закрепляет правило о том, что федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ, устанавливаться не могут. [41]

Налоговый учет является составной частью налоговой политики и обеспечивает ее реализацию. [49]

Впервые понятие «налоговый учет» было введено в налоговую практику в начале 1995 г., когда были разделены подходы федеральных финансовых и налоговых ведомств к правовому регламенту учета суммы прибыли для целей бухгалтерского учета и для целей налогообложения. [69]

Понятие «Налоговый учет» подразумевает упорядоченную систему сбора, регистрации и обобщения информации, необходимой для обеспечения эффективного и прозрачного процесса расчета налогов в их взаимосвязи и составления налоговой отчетности. [31]

Процесс основывается на анализе первичной документации, которая собрана и предоставлена согласно требованиям НК РФ – ст. 313[1]. См. Приложение 4.

Налоговый учет – это комплекс установленных налоговым законодательством мероприятий, осуществляемых налоговыми органами с целью регистрации всех налогоплательщиков (или налоговых агентов) в налоговых органах и аккумулирования сведений о налогоплательщиках в едином государственном реестре налогоплательщиков. [67]

Налоговый учет служит инструментом отражения финансовых отношений между налогоплательщиком и государством. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы. [87]

Принципы учета разрабатываются людьми и в отличие от законов физики, химии и других естественных наук, они не являются вечными истинами. Общее признание учетных принципов обычно зависит от того, насколько точно они отвечают трем критериям: уместности, объективности и осуществимости. Рассмотрим наиболее часто используемые в налоговом учете принципы учета.

Принцип непрерывности в налоговом учете предполагает, что субъект, как налогоплательщик будет функционировать и в будущем; с присвоением ему ИНН за ним будет осуществляться постоянный контроль со стороны налоговых органов.

Принцип существенности в налоговом учете тесно связан с достоверностью и значимостью информации налогового учета. Налоговые органы определяют существенность того или иного платежа для бюджета.

Принцип последовательности в налоговом учете предполагает, что принятая налоговая политика также как учетная политика осуществляется согласно утвержденных норм, методов и процедур, согласованных с налоговыми органами. [84]

Налоговый учет должен быть организован таким образом, чтобы обеспечить возможность непрерывного отражения хронологической последовательности фактов хозяйственной деятельности, систематизации указных фактов и формирование показателей налоговой декларации. [18]

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета. [87]

Определить суть налогового учета будет значительно легче, если изучить ключевые функции (от латинского functio-исполнение, совершение), которые он выполняет.

Рассмотрим функции налогового учета, проявление его сущности в действии, способ выражения его свойств.

Функция налогового учета-есть конкретная роль, которую он выполняет в рамках той или иной системы, составной частью которой является.

Теоретической данностью является то, что сущность функции как таковой заключается в отражении взаимодействия предметов и явлений, пребывающих в системной связи. Иными словами, такое взаимодействие и проявляется в объективной реальности в результате функционирования, т.е. выполнения тем или иным элементом системы определенной роли.

В настоящее время в экономической науке нет единой устоявшейся точки зрения на количество выполняемых налоговым учетом функций. Это несовпадение касается как понимания самих функций, состава таких функций, так и непосредственного их содержания особенностей реализации.

Определение функций налогового учета является неоднозначным поскольку относительно них имеет место наличие многочисленных и при этом существенно разнящихся среди специалистов точек зрения.

Одни ученые называют только три функции: фискальную, контрольную и информационную. По мнению других, кроме перечисленных функций, есть, по меньшей мере, ещё три функции: регулирующая, плановая(прогнозная), функция невмешательства в систему бухгалтерского учета.

В современной экономической литературе наиболее часто упоминаются фискальная, регулирующая, информационная и контрольная функции налогового учета.[31]

Рассмотрим эти функции более подробно, но будем иметь ввиду, что указанное ниже разграничение функций носит условный характер, так как все они переплетаются и осуществляются одновременно.

Фискальная функция.

Фиск (от латинского fiscus - корзина).

Свое название она получила в Древнем Риме, где на рынках специальные сборщики ходили с большими корзинами, которые назывались

«fiscus», куда откладывали часть товаров, продававшихся торговцами. Это был своего рода сбор за право торговли. Собранные товары переходили в собственность монарха (государства). [85]

Фиском в Древнем Риме называлась и военная касса, где хранились предназначенные к выдаче деньги. В конце I в. до н.э. фиском стала называться частная казна императора, находившаяся в ведении чиновников и пополнявшаяся доходами с императорских провинций.[6]

Начиная с IV века н.э., фиск - единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т.д. (отсюда происходит обозначение термином «фиск» государственной казны).[60]

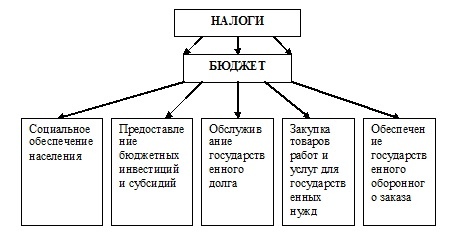

Фискальная функция сегодня является основной, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства путем изъятия части доходов организаций и граждан для создания материальных условий функционирования государства, а также аккумулирование в соответствии с законодательством в федеральном бюджете, бюджетах субъектов РФ, в бюджетах местного самоуправления и внебюджетных фондах и необходимых для выполнения общегосударственных или целевых государственных программ: содержание государственного аппарата, обороны страны, защиты правопорядка[33] и той части непроизводственной сферы, которая не имеет собственных источников доходов(многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития(фундаментальная наука, театры, музеи, многие учебные заведения и т.п.).[31]Из собранных с помощью налогов средств государство покрывает расходы на здравоохранение, а также строительство крупных сооружений, предприятий, дорог, защиту окружающей среды, производство общественных товаров и услуг.[90]

См. Приложение 5.

В идеале, налоги нужны, чтобы государство смогло реализовывать социальные цели, в достижении которых заключается смысл существования всех демократических обществ. [24]

В нашей стране более 80% доходов бюджета дают следующие налоги: налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц, ресурсные платежи, таможенные пошлины, акцизы. [81]

Иногда власти вынуждены повышать налоги для выравнивания баланса движения денежных средств. [23]

Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает государство в крупнейший экономический субъект.

Сущность фискальной функции состоит в том, что благодаря правильной постановке и ведению налогового учета выполняется основное назначение налогов. [50]

Расчет сумм всегда отличается от данных, сформированных бухгалтерским учетом. Расходы и доходы, подлежащие налогообложению, отличаются. [51]

Многие положения закона «О налогах…» (Налогового Кодекса) и инструктивных актов устанавливают режим, что получение необходимой информации для расчета требует определенных расчетов, вычислений, напрямую не вытекающих из данных финансового учета. Так, при расчете сумм подоходного налога, подлежащих уплате в бюджет необходимо рассчитать совокупный годовой доход, размер которого отличается от бухгалтерского дохода. Также расходы и затраты, включаемые в себестоимость продукции (работ, услуг) приходится пересчитывать в целях налогообложения. [84]

Так, предприятие должно относить на себестоимость продукции все расходы и затраты, связанные с ее производством и реализацией. Данные о себестоимости продукции формируются через ведение бухгалтерского учета. Однако государство, исходя из своих фискальных интересов и налоговой политики в определенные периоды, через налоговый учет может ограничивать предельные размеры тех или иных расходов, включаемых в себестоимость для целей налогообложения, либо переносить их в следующие налоговые периоды. [68]

Правила, а также принципы расчета поступлений основываются на интересах государства. [51]

Налоговый учет выполняет следующие фискальные задачи: - вести документацию и хранить на бумажных, электронных или магнитных носителях информации в течение 5 лет;

- регистрация, постановка на учет и снятие с учета по ИНН;

- регистрировать и

выдавать лицензии и патенты на отдельные виды предпринимательской деятельности;

-представлять в соответствующие органы информацию о платежах, продлении срока или возврате платежей;

-представлять декларации по налогам, в установленные сроки осуществлять платежи налогов и т.п. [88]

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. (п. 1 ст. 57 НК РФ) [1]

Вот что по этому поводу сказал английский экономист Адам Смит в своей книге» Исследование о природе и причинах богатства народов»: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа-все это должно быть ясно и определенно для плательщика и для всякого другого лица...» [8]

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. [40]

Пени за просрочку уплаты налога отнесены ст.72 НК РФ к способам обеспечения исполнения обязанности по уплате налогов. [5]

Исполнение обязанности по уплате налогов и сборов может обеспечиваться и другими способами: залог имущества (ст.73 НК РФ); поручительство (ст.74 НК РФ); приостановление операций по счетам налогоплательщика(ст.76 НК РФ);арест имущества(ст.77 НК РФ).[42]

Таким образом, рассматривая фискальную функцию, можно убедиться, что посредством налогового учета реализуются государственные задачи наполняемости бюджета. [86]

Необходимо учитывать, что наряду с фискальной в теории обозначается регулирующая функция налогового учета.

В. Зомбарт обосновал необходимость и возможность использования налогообложения за пределами традиционного «фискального ореола», в том числе в целях развития производительных сил общества, т.е. фактически в регулирующих целях.

Как же соотносятся между собой фискальная и регулирующая функция? В данном случае вряд ли можно согласиться с суждением, что главная и единственная задача налога – наполнить публичные фонды денежными ресурсами. Подобное понимание представляется излишне узким. Ведь главное предназначение налога фактически сводится к формированию доходов бюджета и регулированию социально-экономических процессов. Во всяком случае, гибкое сочетание фискального и регулирующего начал, по мнению М. Н. Карасёва, в идеале и составляет существо современной налоговой политики.

Регулирующая функция призвана способствовать решению задач налоговой политики государства посредством налоговых механизмов.

Регулирующая функция налогового учета проявляется в том, что государство через налоговые отношения влияет на процесс воспроизводства, используя в первую очередь такой финансовый инструмент, как налоги. [31]

По мнению, крупного английского экономиста Дж. Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений. [60]

С помощью налогов государство целенаправленно влияет на развитие экономики.

Регулирующая функция осуществляется через установление налогов и дифференциацию налоговых ставок.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

При помощи налогового механизма государство воздействует на процессы производства и обращения, стимулирует или сдерживает их темпы, усиливает или ослабляет накопление капитала, влияет на устойчивость финансового состояния и платежеспособность хозяйствующего субъекта. Ярким примером такого регулирование является амортизационная премия, которая стимулирует инвестиции в обновление в необоротных активах. [31]

Изменяя налоговые ставки на прибыль, государство может создавать или уменьшать дополнительные стимулы для капиталовложений, а манипулируя уровнем косвенных налогов, может воздействовать на уровень цен, следовательно, и на уровень потребления.

Мы выяснили, что с помощью регулирующей функции государство может влиять на процессы производства и потребления.

Благодаря данной функции государство может воздействовать не только на экономические, но и на социальные и экологические аспекты жизни общества.

Ярким примером является решение с помощью налога такой социально значимой задачи, как борьба с курением. В частности, после резкого увеличения акциза на табак в ряде экономически развитых стран «некурящих» стало значительно больше, чем в ходе длительной пропагандистской кампании о вреде курения для здоровья. В данном случае введение налога было направлено на решение социальной проблемы, но вместе с тем была реализована фискальная функция.

Регулирующая функция приобретает особо важное значение в современных условиях смешанной экономики, антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения.

Итак, регулирующая функция выражается в том, что с помощью налогов можно влиять на процессы производства, потребления и иные социальные явления.

Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. [65]

Первая категория – это сами бизнесмены, администрация компании. В этом случае налоговый учет нужен для анализа дел компании в целом. Руководителю может потребоваться анализ непроизводственных расходов, то есть тех, что не подлежат налогообложению. Это позволяет оптимизировать налогооблагаемую прибыль путем сокращения конкретных расходов.

Вторая категория – это непосредственно налоговые службы, консультанты по вопросам, касающимся налогообложения. Внешние пользователи осуществляют контроль над правильностью формирования налоговой базы, расчетов, а также поступлений налогов в бюджет. Консультанты помогают предпринимателям определиться с системой налогообложения, налоговой политикой в целом. Также проводятся консультации в отношении минимизации налоговой нагрузки предприятия.

Исходя из интересов тех и других пользователей, можно выделить несколько основных целей налогового учета:

Сбор информации о суммах доходов и расходов предприятий. Собирается достоверная и прозрачная информация, на основании которой определяется налоговая база.

Сбор и анализ информации для всех пользователей учета с целью контроля правильного исчисления налогов, их поступления в бюджет.

Сбор информации для администрации компаний с целью оптимизации налогооблагаемой прибыли. [51]

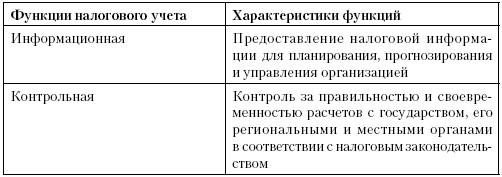

Выполняя информационную функцию, налоговый учет формирует и предоставляет налоговую информацию для контролирующих органов, а также для менеджеров организации в целях налогового планирования и прогнозирования. [31]

Информационная функция налогового учета реализуется путем налоговых расчетов на основе непрерывного фиксирования и документирования всех хозяйственных операций, совершаемых в организации. Тем самым достигается обеспечение информацией внешних и внутренних пользователей. [86]

Информационная функция налогового учета несколько перекликается с фискальной функцией, и состоит в количественном измерении и качественной характеристике за конкретный период финансового положения налогоплательщиков. В связи с выполнением этой функции главное требование к налоговому учету - правильный и реальный учет налогооблагаемых показателей; обеспечение необходимой информацией в разрезе каждого вида налога и сборов о своевременности платежей и сроках ликвидации задолженностей по налогам и другим платежам в бюджет. [87]

В соответствии с Постановлением Правительства Российской Федерации от 27.09.2011 № 797 в МФЦ(многофункциональных центрах предоставления государственных и муниципальных услуг)предоставляется следующая услуга ФНС России:

Услуга «Бесплатное информирование налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах и сборах, страховых взносах, законодательстве Российской Федерации о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц.[66]

В свою очередь налоговые органы обязаны: сообщать налогоплательщикам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов; бесплатно информировать налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах, порядке исчисления и уплаты налогов, а также представлять формы налоговых деклараций и разъяснять порядок их заполнения. [36]

Следовательно, в соответствии с НК РФ налогоплательщик имеет право:

• получать в налоговых органах по месту своего учета бесплатную информацию о действующих налогах (сборах), законодательстве о налогах и сборах, принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

• получать от Минфина России письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, от финансовых органов субъектов РФ и муниципальных образований – по вопросам применения соответственно законодательства субъектов РФ о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах и т.д. [54]

Информационная функция налогового учета состоит в предоставлении информации как для самого налогоплательщика, так и для налоговых органов о правильности и полноте исчисления налогов, сборов и страховых взносов, а также о финансовом положении налогоплательщика. [50]

К лицам, обязанным информировать налоговую службу о фактах, имеющих значение для налогообложения, относятся органы (учреждения), уполномоченные совершать нотариальные действия, в том числе нотариусы, занимающиеся частной практикой, которые обязаны информировать о совершенных сделках. (п. 6 ст. 85 НК РФ). [1]

НК РФ устанавливает ответственность нотариусов за не предоставление или несвоевременное предоставление этой информации. [48]

Информацию налоговому органу о физических лицах, действия с которыми осуществляются, также обязаны предоставлять организации и уполномоченные лица, регистрирующие имущество (недвижимость, механические транспортные средства, ценные бумаги, культурные ценности, золото в слитках), являющееся объектом налогообложения. [77]

Банки обязаны представлять информацию в налоговые органы об открытии или закрытии счета организации или предпринимателя в трехдневный срок (ст. 86 НК РФ). [1]

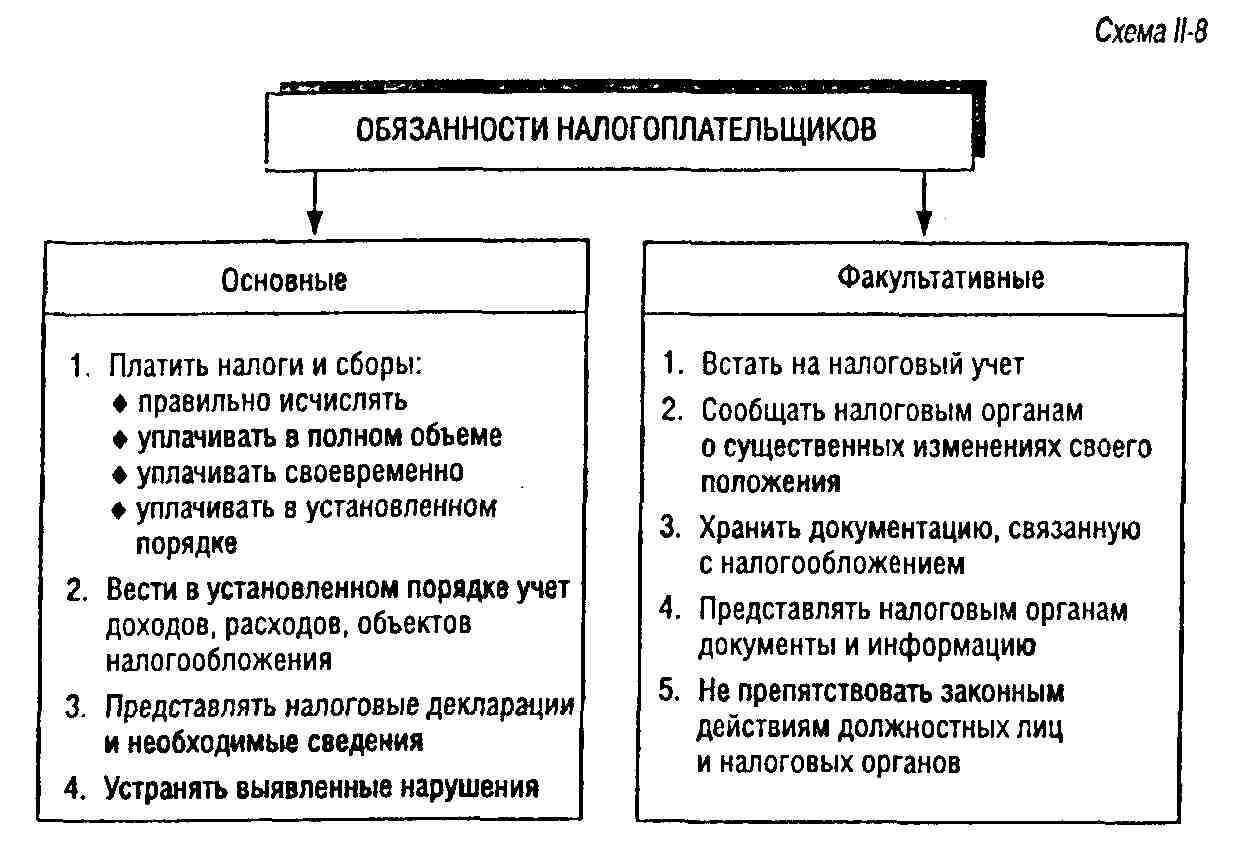

А налогоплательщик, в свою очередь, обязан:

-встать на учет в налоговых органах;

-вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

-представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), а также годовую бухгалтерскую (финансовую) отчетность;

-представлять налоговым органам документы, необходимые для исчисления и уплаты налогов;

-обеспечивать сохранность данных бухгалтерского и налогового учета и т.д. [54] См. Приложение 6.

Учитывая выше изложенное, можно отметить, что информационная и фискальная функции во многом перекликаются, так как, по сути, предоставляют информацию о поступлениях в бюджет. [51]

Вместе с тем в ряду рассматриваемых функций присутствует и контрольная функция налогового учета.

С помощью этой функции налоговые органы контролируют выполнение налогоплательщиками своих обязательств в отношении выплаты налогов. [51]

Современное налогообложение представляет собой достаточно сложный процесс расчета соответствующих налоговых платежей, таких как объект налогообложения, налогооблагаемая база, льготы и др. В то же время большинство учетных документов и форм сложились тогда, когда проблемы налогообложения не стояли так остро. [87]

В настоящее время налоговый учет позволяет налоговым органам через разработку специальных форм и расчетов (декларации и их положения, счета-фактуры и др.) осуществлять более эффективный контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств. [68]

Путем составления и представления налоговой отчетности обеспечивается возможность контроля данных налогового учета, взаимной сверки и сопоставления показателей между собой. [50]

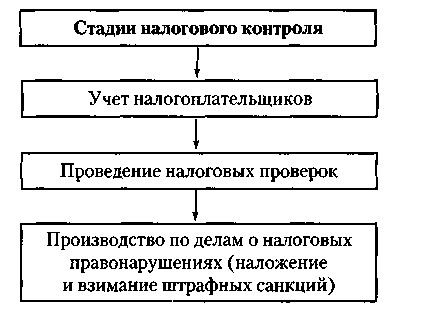

Контрольная функция налогового учета проявляется в данном случае опосредованно через деятельность компетентных органов по контролю, иными словами-посредством осуществления налогового контроля.

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством проверки данных учета и отчетности, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов, налоговых проверок. [39]

Предметом налоговых проверок является правильность исчисления и своевременность уплаты налогов. [5]

Налоговые проверки разделяются на два типа: камеральные и выездные. Разница заключается в способе проведения проверки.

Камеральная налоговая проверка проводится по местонахождению налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (п.1 ст. 88 НК РФ). [1]

Камеральная налоговая проверка-это анализ налоговой отчетности с целью оценки достоверности содержащихся в ней сведений (ст.88 НК РФ). По сути своей камеральная проверка сводится к двум основным действиям:

Действие 1. Проверка правильности подсчета итогов и переноса данных из одной строки отчетности в другую.

Действие 2. Сопоставление данных из разных разделов или разных форм отчетности между собой и с некими контрольными показателями, нарушение которых может косвенно свидетельствовать о недостоверности представленной отчетности и недоплате налогов. [2]

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение 3 месяцев со дня представления налогоплательщиком налоговой декларации и документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации. (п. 2 ст. 88 НК РФ). [37]

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по местонахождению налогового органа. [39]

В ходе выездной проверки налоговый орган может истребовать широкий спектр документов: регистры бухгалтерского и налогового учета, договоры, первичные документы, счета, платежные документы, счета-фактуры и т.д. [15]

По результатам рассмотрения акта и материалов проверки руководитель налогового органа (или его заместитель) выносит решение либо о привлечении, либо о не привлечении проверяемого лица к ответственности, оформленное в строгом соответствии с требованиями НК РФ.

В течение 20 дней начиная с даты вступления в силу решения о привлечении налогоплательщика к ответственности ему направляется требование об уплате недоимки по налогу, пени и штрафных санкций (ст.69,70 НК РФ). [5] См. Приложение 7.

На основании выше изложенного можно сделать вывод, что выполняя контрольную функцию, налоговый учет позволяет налоговым органам через установленные налогово-учетные формы осуществлять эффективный контроль исполнения налогоплательщиками своих налоговых обязательств. [31] См. Приложение 8.

Мы рассмотрели фискальную, регулирующую, информационную, контрольную функции налогового учета, но подобное функциональное многообразие виделось в теории не всегда. Это, судя по всему, обусловлено наличием отдельных функций, которые являются определяющими, поскольку в наилучшей степени отражают сущность налогового учета. Именно такие функции получали наиболее весомую теоретическую проработку и обоснование. Другие же функции, которые могут быть у него усмотрены, отражают отдельные, судя по всему, менее существенные стороны налогового учета, поэтому рассматривались в качестве второстепенных. К таким функциям можно отнести плановую и функцию невмешательства в систему бухгалтерского учета.

Плановая(прогнозная)функция лежит в основе налогового планирования и оптимизации системы налогообложения организации. [86]

Потребность в налоговом планировании диктуется в современной финансовой системе тяжестью налогового бремени для конкретного налогового субъекта и сложностью и изменчивостью законодательства в области налогообложения.

Налоговые оптимизация и планирование заложены в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях. [59]

Налоговое планирование налогоплательщиков подразумевает минимизацию налоговых платежей с помощью предусмотренных действующим законодательством налоговых льгот и вычетов, разработки соответствующей учетной и амортизационной политики. [47]

Налоговое планирование имеет объективный характер, продиктованный требованиями рыночной конкуренции и стремлением организации к сокращению налоговых платежей и увеличению собственных финансовых средств для дальнейшего развития производственной деятельности. [59]

К основным задачам налогового планирования можно отнести:

организацию своевременного перечисления налогов и сборов в полном объеме, чтобы избежать штрафных санкций; изучение норм фискального законодательства и текущих нововведений; сокращение фискального обременения законными способами. [19]

Каждой организации необходимо осуществлять налоговое планирование для достижения наибольшего финансового процветания. Профессионально выполненное налоговое планирование – важный шаг к развитию организации. [59]

Использование бухгалтерского учета для целей налогообложения неизбежно приводит к тому, что финансовая отчетность предприятия на определенном этапе перестает выполнять свои основные задачи.

Но введение налогового учета позволяет сохранить основные принципы бухгалтерского учета, обеспечить выполнение его основных задач, прекратить искажение данных о реальном финансовом состоянии предприятия в угоду фискальной политике государства. [89]

В этом и состоит проявление функции невмешательства в систему бухгалтерского учета.

Информация налогового учета не отражается в бухгалтерском. Она формируется и подтверждается первичными документами, справкой бухгалтера, регистрами и расчетами налоговой базы.[51]

Налоговый учет- самостоятельный вид учета с соответствующими правилами группировки, оценки, признания доходов и расходов, необходимыми для целей налогообложения прибыли.

Итогом изложенного является вывод о том, что функции налогового учета, включая фискальную, регулирующую, информационную, контрольную, плановую, невмешательства в систему бухгалтерского учета не могут существовать независимо одна от другой-пребывают между собой в неразрывной связи. Поэтому вполне можно согласиться с суждением, что все функции налогового учета неразрывно взаимосвязаны между собой и в своем проявлении выступают как единое целое.

Указанное разграничение функций налогового учета носит условный характер, так как все они переплетаются и осуществляются одновременно, а отдельные особенности одной функции присущи другим функциям.

Вместе с тем я далека от мысли, что перечень функций налогового учета ограничивается теми, которые рассмотрены выше. Налоговый учет может проявлять и иные системные свойства, которые могут указывать на наличие у него и других функций.

1.3. Участники налоговых правоотношений как исполнители функций налогового учета

То, как и в каком количестве индивиды и бизнес платят налоги, определяется правительством. Ситуация часто меняется со сменой правительства и может также меняться в кризисные периоды. [7]

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих организаций), численностью граждан, зарегистрированных в налоговых органах в качестве предпринимателей без образования юридического лица, и численностью граждан, уплачивающих подоходный налог по месту получения заработной платы. [94]

Субъектами налоговых правоотношений признаются, кроме налогоплательщиков (плательщиков сборов), также налоговые агенты, налоговые органы и таможенные органы. (ст.9 НК РФ). [71] См. Приложение 9.

Законодательно закрепленный в Налоговом кодексе перечень субъектов далеко не полон, не включает всех потенциальных и реальных участников налоговых правоотношений. [43]

Различают основных и факультативных участников налоговых правоотношений. Среди факультативных участников можно назвать:

1) лица, которые обеспечивают перечисление и сбор налогов (например банки или иные коммерческие организации);

2) лица, которые предоставляют непосредственным участникам свою профессиональную помощь (например, представители);

3) правоохранительные органы;

4) лица, которые предоставляют необходимые данные (например, нотариусы, регистрационные органы);

5) лица, которые участвуют в мероприятиях налогового контроля (например, судьи, эксперты, переводчики). [78]

Правовой статус названных субъектов имеет

факультативный (вспомогательный) характер, поскольку помогает реализовывать налогоплательщикам или государству фискальные права или выполнять обязанности. [11] См. Приложение 10.

Как видим, налоговые правоотношения складываются между различными категориями субъектов. В силу этого особую важность приобретает обеспечение четкого взаимодействия между всеми участниками налоговых отношений для объективного и оперативного решения поставленных задач в налоговой сфере.

ГЛАВА 2. Применение функций налогового учета при его организации индивидуальным предпринимателем

2.1. Особенности функций налогового учета ИП на ЕНВД

Налоговая система - это главная составляющая экономики любого государства. При помощи налоговой системы регулируется поступление денежных средств, необходимых для нормального существования граждан в государственный бюджет. [50]

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства, которая функционирует на микро уровне-основные функции осуществляются на уровне налогоплательщиков, как юридических, так и физических лиц.

Физические лица-граждане Российской Федерации, иностранные граждане и лица без гражданства. (ст.11 НК РФ) [1]

Сформулировав именно подобным образом понятие «физическое лицо», законодатель сумел подчеркнуть, что статус физического лица в налоговых отношениях не зависит ни от гражданства лица, ни от рода деятельности, которую ведет это лицо. Возраст также не влияет на признание физического лица налогоплательщиком.

Среди физических лиц в отдельную категорию налогоплательщиков выделены индивидуальные предприниматели-физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица и т.д. [71]

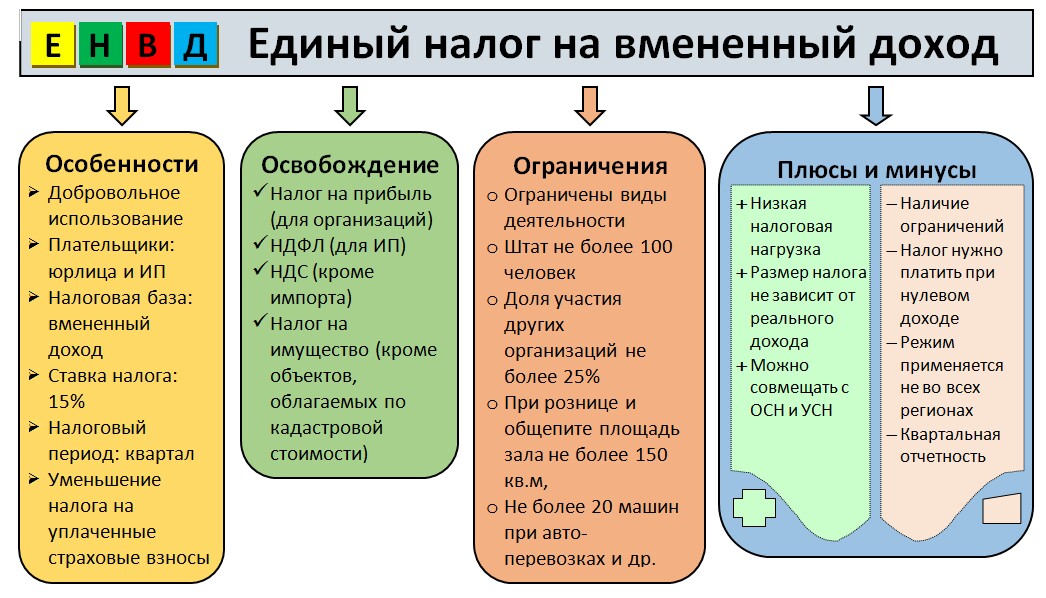

Каждый пятый налогоплательщик применяет единый налог на вмененный доход. На 1 января 2019 года, по данным ФНС, доля налогоплательщиков ЕНВД составляла 21,8% от их общего числа. [75]

На сегодняшний день ЕНВД остается вторым по популярности спецрежимом в России, уступая только упрощенной системе налогообложения (УСН). [73]

Его применяют 276 тысяч организаций и 1,8 миллиона индивидуальных предпринимателей (по данным за 2017 год), это 36% от всех использующих спецрежимы, в силу простоты исчисления, уплаты и администрирования. [75]См. Приложение 11.

ЕНВД был введен в 1998 г. в условиях фискального кризиса. С 2013 г. переход на ЕНВД стал добровольным, а до этого был обязательным.

Российский ЕНВД осуществляем в сфере налично-денежного обращения (розничная торговля, оптовая торговля, сфера услуг и т.д.).

От других систем налогообложения ЕНВД отличается тем, что налог в этом случае берется с вмененного дохода, а именно-при использовании режима ЕНВД налог считают с предполагаемого дохода, а не с фактического. То есть реально полученная выручка не оказывает влияния на сумму налога к уплате. [61]

Государство имеет право устанавливать для налогоплательщиков фиксированный доход и взимать с него определенный процент.

Платить ЕНВД и подавать декларацию нужно ежеквартально.

Особый контроль налоговая инспекция устанавливает за учетом физических показателей на ЕНВД.

Для розничной торговли физическим показателем является торговая площадь, поэтому у компании должен быть на руках договор аренды с указанием площади магазина.

В июле Минфин объявил об отмене с 2021 года льготного налогового режима ЕНВД. [75]

Министр финансов заявил: «ЕНВД оказался не самым эффективным с точки зрения работы режимом». [61]

По мнению чиновников, ЕНВД негативно влияет на собираемость налогов в бюджет, поскольку платежи не зависят от реального дохода предпринимателей. [75]

По мнению Минфина и ФНС, реальная налоговая нагрузка по ЕНВД составляет сейчас менее 1% выручки.

Минфин будет в 2020 году готовить подробные объяснения по переходу налогоплательщиков, использующих ЕНВД, на современные «цифровые» режимы. [58]

2.2. Этапы прохождения функций налогового учета ИП Фроловой на ЕНВД

Далее рассмотрим практическое проявление функций налогового учета на примере индивидуального предпринимателя Фроловой Натальи Петровны на ЕНВД.

Для начала постараемся выяснить как открывалась предпринимательская деятельность.

Все индивидуальные предприниматели обязаны встать на учет в налоговых органах. Порядок постановки на учет регулируется ст.83 и 84 НК РФ. [5]

За постановку на учет несут ответственность налоговые органы. Регистрация происходит с момента поступления информации в ЕГРН, ЕГРЮЛ, ЕГРИП или на основании заявления. Вставать на учет необходимо по месту жительства. [51]

После регистрации выдается специальный документ-идентификационный номер налогоплательщика(ИНН) (п.7ст.84 НК РФ). Этот номер указывается:

-во всех уведомлениях, направляемых налогоплательщику налоговыми органами;

-в декларациях и документах, подаваемых налогоплательщиком в налоговые органы. [5]

Учетная запись вносится в ЕГРН. Если физическое лицо регистрируется в качестве ИП, ему выдается свидетельство о регистрации, подтверждающее получение ОГРНИП, данные вносятся в ЕГРИП. [51]

Исполняя закон НК РФ, ИП Фролова Н.П. оповестила налоговые службы о начале ведения предпринимательской деятельности. Наталья Петровна зарегистрировалась по месту прописки и встала на учет в местной налоговой инспекции, к которой относится адрес ее регистрации, т.е. в Межрайонной ИФНС России №8 по Ставропольскому краю-налоговой инспекции города Невинномысска.

После регистрации ей был выдан ИНН.

Позже она получила ОГРНИП, а с апреля 1999 г. была переведена на уплату единого налога на вмененный доход.

На протяжении всего срока регистрации в качестве индивидуального предпринимателя Фролова Н.П. находится под контролем надзорных органов-прежде всего, налоговой инспекции г. Невинномысска.

Межрайонная ИФНС России №8 по Ставропольскому краю активно взаимодействует как с физическими, так и с юридическими лицами в разрешении налоговых вопросов.

Вот некоторые из ее основных функций:

регистрация индивидуальных предпринимателей;

постановка на учет в налоговый орган физических и юридических лиц (выдача ИНН);

регистрация и учет контрольно-кассовой техники;

прием деклараций о доходах;

осуществление налогового вычета;

контроль и надзор за соблюдением налогового законодательства. [46]

Ниже будут подробно представлены некоторые отделы ИФНС № 8, выполняющие данные функции.

Отдел учета налогоплательщиков-регистрирует и ставит на налоговый учет и снимает с учета, присваивает ИНН, выдает свидетельства. [91] См. Приложение 12.

Отдел работы с налогоплательщиками - по названию понятно: консультирование по всем вопросам налогообложения, прием деклараций, проведение сверок и выдача справок. [52]

Отдел урегулирования задолженности и обеспечения процедур банкротства- все, связанное с принудительным взысканием долгов: направление требований, выставление инкассовых поручений в банки, подготовка документов для судебного взыскания задолженности граждан, взаимодействие с приставами. Кроме того, инспектора этого отдела «ведут» все дела, связанные с банкротством (подача заявлений в суд о признании банкротом, участие в собраниях кредиторов, работа с прокуратурой по привлечению к административной ответственности и т.д.). [52]

Отделы камеральных проверок №1, №2. Сотрудники этих отделов изучают документацию (декларации и расчеты), предоставленную налогоплательщиком, проверяют достоверность сведений, пресекают любые попытки нарушить закон. Они же принимают решение о передаче информации о предпринимателе в отдел урегулирования задолженностей или о необходимости провести выездную проверку. [91]

Отдел выездных проверок. Во время выездной проверки инспекторы проверяют правильность исчисления и уплаты одного или нескольких налогов. При этом предприниматель обязан обеспечить доступ к учетным документам по этим налогам. Кроме того, в ходе выездной ревизии инспекторы могут назначить различные контрольные мероприятия, такие как вызов свидетеля, осмотр помещения, выемка документов и предметов, экспертиза и проч.

В принципе, камеральный отдел занят тем же самым - проверками; но камеральные проверки проходят только с документами в тишине кабинетов, и налогоплательщики общаются с этим отделом несколько реже. [91]

ФНС РФ (в том числе ИФНС г. Невинномысска) находится в ведении Минфина России.

В 2019 году продолжает действовать письмо Министерства Финансов РФ, согласно которому индивидуальный предприниматель может не вести бухгалтерию, если он самостоятельно ведет книгу учета доходов и расходов (КУДиР).

Исключение: предприниматели, выплачивающие ЕНВД – для них ведение КУДиР вовсе не обязательно. [26]

Нужно понимать, что, когда речь идет о частном предпринимателе, нельзя говорить о бухгалтерском учете в классическом виде. Работа бухгалтера в этом случае заключается в основном в осуществлении налогового учета и включает в себя выполнение следующих задач.

• Определение доходов, расходов и других объектов налогообложения с целью правильного исчисления, и уплаты налогов, а также предоставления налоговым органам возможности проверить, насколько верны расчеты и нет ли переплат либо недоплат.

• Расчет и

уплата начисленных налогов.

• Подготовка и подача отчетности по налоговым платежам.

• Организация хранения документов, подтверждающих проведенные операции. [72]

Бухгалтерский учет ИП может не вести, но это вовсе не освобождает его от налоговой отчетности. [26]

Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. [27]

Неправильный или недостаточный учет налогового фактора может привести к банкротству. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможность финансирования расширения деятельности.

Величина налога, подлежащего уплате, отражается в налоговой декларации.

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, полученных доходах и произведенных расходах, источниках доходов, налоговой базе, налоговых льготах, исчисленной сумме налога и (или) других данных, служащих основанием для исчисления и уплаты налога (п. 1 ст. 80 НК РФ). [38]

Информация о деятельности на ЕНВД и показатели для расчета налога включаются в декларацию по ЕНВД. [13]

Объектом налогообложения при применении ЕНВД является вмененный доход налогоплательщика (ст.346.29 НК РФ). [5]

Статья 346.27 НК РФ определяет вмененный доход как «потенциально возможный доход налогоплательщика», рассчитываемый с учетом совокупности факторов, непосредственно влияющих на его получение. [5]

Размер вмененного дохода устанавливается органами местного самоуправления с учетом рекомендаций Минфина по коэффициентам его исчисления в размере 15% от вмененного дохода.

Налог ЕНВД зависит от размерности бизнеса. Для этого в формуле расчета ЕНВД предусмотрены физические показатели: у розничного магазина - площадь торгового зала. [13]

У ИП Фроловой эта площадь составляет 12 метров квадратных.

Налог рассчитывается исходя из базовой доходности, установленной государственными службами для каждого вида деятельности, и различных коэффициентов. [26]

Базовая доходность для каждого вида деятельности, облагаемого ЕНВД, установлена в ст. 346.29 НК РФ.[1]

В данном случае базовая доходность -1800.Она подлежит корректировке(умножению)на поправочные коэффициенты К1 и К2.

Налоговым периодом по ЕНВД признается квартал.

Для расчета налога необходимо рассчитать вмененный доход за каждый месяц в течение квартала. Полученную сумму умножить на ставку налога. [5] См. Приложение 13.

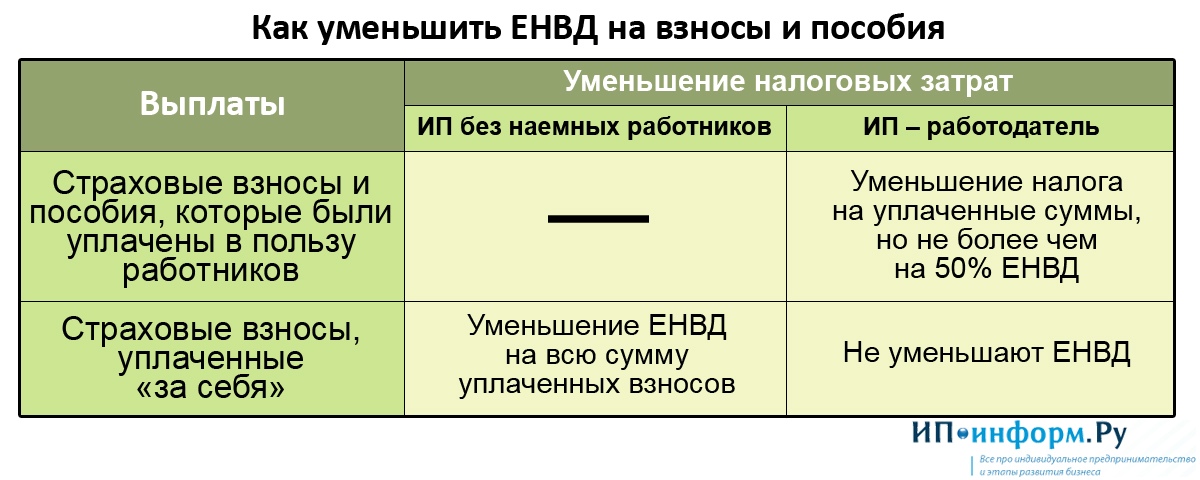

Сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму уплаченных страховых взносов, так как помимо налогов все ИП обязаны платить страховые взносы на 2 вида страхования: пенсионное и медицинское в фиксированном размере.

В связи с тем, что ИП Фролова без наемных работников и зарабатывает до 500 тысяч рублей, то она уменьшает ЕНВД на 100% страховых взносов, уплаченных за себя, т.е. Наталья Петровна вплоть до нуля снижает налог. Таким образом, ИП Фролова вообще не платит налог, так как его «покрывают» страховые взносы. См. Приложение 14.

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика. [2]

Декларация по ЕНВД подаётся в налоговую каждый квартал: за I квартал до 20 апреля, за II квартал до 20 июля, за III квартал до 20 октября, IV квартал до 20 января. [13]

Рассмотренный выше пример подтверждает утверждение, что выполняя информационную функцию, налоговый учет формирует и предоставляет налоговую информацию для контролирующих органов.

Проверяют декларации, как уже было изложено выше, в отделе камеральных проверок.

Во время проведения «камералки» инспекторы проверяют сам факт сдачи или несдачи отчетности, правильность ее заполнения, точность расчетов и достоверность представленных сведений.

Однако при необходимости налоговики могут запросить пояснения по исчислению налога или дополнительные документы, подтверждающие ваши расходы (правомерность уменьшения налога). Такие сведения нужно будет предоставить проверяющим в пятидневный срок. [32]

Учитывая выше изложенное, можно отметить, что с помощью налогово-учетных форм и расчетов налоговые органы осуществляют контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств, в чем и заключается контрольная функция налогового учета.

Необходимо помнить, что информационная функция налогового учета заключается не только в предоставлении информации налогоплательщиками для налоговых органов, но и в информировании налоговыми органами самих налогоплательщиков. [50]

Налоговая служба рассылает должникам напоминания о необходимости уплаты налога по электронной почте, а также по sms и через банковское приложение. В аэропортах, на железнодорожных вокзалах и в торговых центрах работают мобильные офисы ФНС, где можно узнать задолженность и узнать, как оплатить ее в максимально короткие сроки. [30]

Также проводятся семинары с налогоплательщиками. Так, специалисты Межрайонной ИФНС России № 8 по Ставропольскому краю 19 февраля провели серию разъяснительных семинаров для налогоплательщиков. Встречи состоялись в Невинномысске в инспекции и на одном из крупных промышленных предприятий.

О переходе на онлайн-кассы рассказала начальник отдела работы с налогоплательщиками И.В. Оводкова. Она обратила внимание, что с 1 июля 2019 года кассы нового образца необходимо применять: при выполнении работ, предоставлении услуг населению, перевозках общественным транспортом; при осуществлении деятельности в сфере торговли и общепита на ЕНВД/патенте. [53]

30 мая сотрудники ИФНС РФ № 8 по СК провели семинары для налогоплательщиков в г. Невинномысске. Рассмотрен ряд актуальных вопросов: переход с 1 июля на онлайн-кассы в рамках третьего этапа реформы ККТ, возможности электронных сервисов и др.

Сотрудники напомнили о возможностях сайта ФНС России www.nalog.ru, где можно получить ответы на наиболее часто задаваемые вопросы. Для удобного и оперативного взаимодействия со службой налоговики рекомендовали подключиться к «Личному кабинету налогоплательщика для физических лиц». [57] См. Приложение 15.

Невинномысские налогоплательщики приняли участие в семинаре, организованном межрайонной налоговой инспекцией № 8 в День открытых дверей. Эта ежегодная акция прошла 25 октября во всех инспекциях страны.

Поскольку среди участников семинара были и бухгалтеры, в тематику включили вопрос представления бухгалтерской отчетности в электронном виде. С 2020 года обязательный экземпляр годовой отчетности нужно будет предоставлять только в налоговую службу, так как именно она будет формировать и вести государственный информационный ресурс бухгалтерской (финансовой) отчетности. [14]

Также 20 июня ИФНС РФ № 8 по СК провела серию семинаров для налогоплательщиков г. Невинномысска. Специалисты рекомендовали участникам семинара поинтересоваться, нет ли у них долгов по налогам, и при наличии - оплатить их. Сделать это без посещения инспекции можно в сервисе «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России www.nalog.ru, а также на портале госуслуг www.gosuslugi.ru. [10]

Чтобы не было долгов по налогам, необходимо их оплачивать в срок.

Единый налог уплачивается в бюджет ежеквартально не позднее 25-го числа месяца, следующего за кварталом. (п. 1 ст. 346.32 НК РФ) [76]

ИП Фролова смогла снижать единый налог до нуля за счет уплаченных страховых взносов только с 2018 года, а до этого времени единый налог ею уплачивался в местные бюджеты в Сбербанке г. Невинномысска.

Особое положение банков в экономике страны, обусловленное выполнением роли финансового посредника, предопределяет их специфическую роль в налоговой деятельности государства. [12]

Банк в налоговой системе выступает как посредник между государством и налогоплательщиками, на который возлагаются публичные обязанности по выполнению функций, связанных с перечислением средств на счета и который в силу указанного может предоставить налоговым органам специфические услуги, в том числе необходимую информацию для проверки правильности исчисления и своевременности уплаты налогов в бюджет. [43]

Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика. При уплате налогов наличными денежными средствами обязанность считается исполненной с момента внесения денежной суммы в счет уплаты налога в банк либо через организацию связи. [77]

На основании информации, представленной выше, можно убедиться, что посредством фискальной функции налогового учета реализуются государственные задачи наполняемости бюджета.

Подведем итог проведенным исследованиям.

Характеристика функций налогового учета плательщика налога-индивидуального предпринимателя.

Фискальная.

Содействия выполнению функции государства в процессе взимания налогов.

Информационная.

Выяснение информации для составления деклараций, налоговые расчеты на основе фиксирования и документирования всех хозяйственных операций, планирование и прогнозирование налоговых затрат.

Налоговый учет позволяет осуществлять сбор и обработку необходимой налоговой информации для правильного исчисления налоговых обязательств для лиц, которые в соответствии с действующим законодательством бухгалтерский учет вести не обязаны. [86]

Контрольная.

Предоставление информации для анализа состояния и тенденций налоговой нагрузки налогоплательщика и расчетов с бюджетом. Выявления резервов оптимизации налогообложения. Контроль за правильностью и своевременностью начислений налогового обязательства, своевременности и полноты расчетов с бюджетом, правомерностью использования льгот, освобождений и т.п. Обеспечения контрольного органа информацией о начислении и уплате налогов в форме деклараций и налогов к ним.

ЗАКЛЮЧЕНИЕ

Реальный процесс налогообложения осуществляется государством и зависит от степени развития его демократических форм, поэтому исследование налога финансовая наука вела в рамках учения о государстве.

В концентрированном виде исключительную значимость налогов можно выразить словами немецкого экономиста К. Маркса: «В налогах воплощено экономически выраженное существование государства». [4]

Из содержания работы можно сделать вывод о том, что во всех государствах, при всех общественных формациях налоги обеспечивали финансирование общественных расходов, в первую очередь расходов государства.

Исторически налоги рассматривались и существовали как податные системы. Само их существование, как было отмечено выше, порождено необходимостью покрывать общественные потребности.

Изначально роль налогов сводилась только к реализации фискальных полномочий. Затем, с усложнением экономической деятельности и возникновением государственного регулирования, у государства появляются специфические экономические функции. Поэтому способы воздействия налогов на экономическую жизнь постепенно дифференцировались, становились более разносторонними.

То есть налоговая система возникла с момента возникновения государства и по мере его развития менялась, развивалась и совершенствовалась.

Очевидно, что за прошедшие годы изменилась налоговая система. Она трансформировалась с точки зрения упрощения, повышения эффективности и применения цифровых технологий.

Налоги во все времена-важнейший инструмент осуществления экономической политики государства, но государство только в том случае может реально использовать налоги, если в обществе создана атмосфера уважения к налоговому обязательству, основанная на понимании экономической необходимости существования налоговой системы.

Для предпринимателей добросовестная уплата налогов гарантирует государственную поддержку, кредитование и как результат – процветание бизнеса, а для граждан сбалансированный бюджет означает гарантированную социальную помощь, пенсионное обеспечение и уверенность в завтрашнем дне.

Плата налогов является объективной необходимостью и потребностью каждого государства. Только совместное сотрудничество налогоплательщики-государство обеспечивает финансово-экономическое благополучие страны и общества.

Налоги сталкивают интересы государства и плательщиков. Роль налогов для каждого из них оценивается по-разному. Из этого следует, что роль налога абсолютно позитивной быть не может, так как она оценивается с разных позиций. Позитивное для государства может негативно сказываться на доходе плательщика, и, наоборот, минимальные налоги не покроют потребности государства при выполнении им своих функций. Их экономические интересы различны и особенно далеки друг от друга в условиях кризисной экономики.

Экономическая сущность налога выражается в налоговом партнерстве хозяйствующих субъектов с государством, что требует урегулирования налоговых отношений с учетом текущих экономических условий.

Налоговый учет служит инструментом отражения финансовых отношений между налогоплательщиком и государством. Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения.

Достаточно правильная организация налогового учета способствует увеличению поступления в бюджет налогов и др., позволяет вести строгий учет налогоплательщиков, учитывать платежи, поступающие от юридических и физических лиц.

В силу сложившихся в настоящее время особенностей рыночных отношений в РФ государство предъявляет к налогоплательщикам ряд важнейших требований, способствующих наполнению доходной части бюджета и государственных внебюджетных фондов.

В условиях острой конкуренции, свойственной рыночной экономике, налоги-один из важнейших инструментов независимого контроля за финансово-хозяйственной деятельностью экономических субъектов. При равных условиях из конкурентной борьбы выбывает в первую очередь тот, кто не способен рассчитаться с государством.

Кризисные явления в экономике Российской Федерации привели к ликвидации большого количества организаций и снятию с учета индивидуальных предпринимателей (по данным аудиторско-консалтинговой сети FinExpertiza в прошлом году в РФ число закрывшихся за год предприятий превысило число открывшихся в 2,14 раза), а также значительно повлияли на платежеспособность оставшихся.

В условиях сокращения получаемой прибыли многие налогоплательщики ищут способы уклонения от исполнения налоговых обязательств, что предъявляет повышенные требования к качеству и результативности контрольных мероприятий.

Развитая контрольная функция налогового учета позволяет осуществлять всесторонний контроль за полнотой и своевременностью поступления налогов в государственный бюджет, препятствует уклонению от уплаты налогов и подрывает основу теневой экономики.

Налоговый контроль есть контроль государства за соблюдением налогового законодательства всеми участниками налоговых правоотношений на всех этапах налогового процесса - от установления налогов и сборов вплоть до прекращения налоговой обязанности.

Наряду с названной контрольной функцией налогового учета в экономической литературе упоминаются и другие функции.

Анализ научной и учебной литературы позволил выделить 6 функций налогового учета:

-фискальная;

-информационная;

-контрольная;

-регулирующая;

-плановая(прогнозная);

-невмешательство в систему бухгалтерского учета.

Изучение функций налогового учета позволило установить, что каждая функция имеет свою специфику и методы реализации, необходимые для обеспечивания налоговых поступлений в бюджетную систему страны.

В ходе исследования показано, что функции налогового учета неразрывно связаны друг с другом.

Изучение функций налогового учета подтвердило, что их выполнение основывается на определенных требованиях ко всем участникам налоговых правоотношений.

Участники налоговых правоотношений-это:

1) органы налогового администрирования, например, налоговые, таможенные, финансовые, внутренних дел и т.д.;

2) лица, осуществляющие информационно-техническое обеспечение налогового администрирования, например, процессуальные лица, кредитные организации, регистраторы и т.д.;

3) налогоплательщики, плательщики сборов.

В курсовой работе показано, что налоговые органы ведут активную работу с налогоплательщиками: во всех налоговых инспекциях созданы отделы по работе с налогоплательщиками, где они могут получить квалифицированную помощь по возникающим вопросам; проводятся тематические семинары с налогоплательщиками по актуальным проблемам налогообложения; для забывчивых делают электронную рассылку, также проводится информирование в местах массового скопления людей, в пилотном режиме рассылаются смс-сообщения о задолженности; расширяется спектр интернет-сервисов, позволяющих налогоплательщикам осуществлять большой объем операции не выходя из дома.

Изучение вышеизложенного материала подтвердило, что налоговое правоотношение складывается между различными категориями субъектов, но основными группами субъектов являются налогоплательщики и налоговые агенты, с одной стороны, и налоговые и таможенные органы - с другой.

В курсовой работе показано, что выполнение своих обязательств всеми участниками налоговых правоотношений способствует выполнению необходимых функций налогового учета.

Итак, в заключении можно сказать, что цель данной курсовой работы достигнута, а поставленные задачи выполнены в полном объеме.

В работе раскрыто, что такое налоговый учет. Понятие «налоговый учет» означает сбор информации, а также ее обобщение с целью вычисления налоговой базы. Налоговый учет-это ведущее звено информационной системы финансово-экономической деятельности налогоплательщика, формируемый в целях определения доли изъятия доходов в пользу государства и используемый для составления налоговой отчетности, форма, правила, порядок и срок представления которой определяются государственной налоговой администрацией.

В курсовой работе рассмотрены теоретические основы понятия функций налогового учета, а также их эволюция в международных и российских условиях; исследованы функции налогового учета, рассмотрены его основные и второстепенные функции; изучено взаимодействие этих функций.

Дальнейшая логика исследования лежит в изучении более качественного, эффективного исполнения функций налогового учета для обеспечения устойчивого развития налоговой системы и экономики государства.

БИБЛИОГРАФИЯ

1.Налоговый кодекс РФ//Гарант: справочная правовая система. URL:http://base.garant.ru/10900200/ (дата обращения:11.08.2019).

2.Касьянова Г.Ю. Отчетность: бухгалтерская и налоговая (9-е изд., перераб. и доп.)/Г.Ю. Касьянова. -М.: АБАК,2019. -512 с.

3.Крохина Ю.А. Налоговое право: учебник/Ю.А. Крохина. -3-е изд., перераб. и доп.-Москва: Юнити-Дана,2015. -463 с.

4.Маркс, К. Сочинения: в 30 т. / К. Маркс, Ф. Энгельс. – Изд. 2-е. – М.: Госполитиздат. – Т. 4: [Май 1846 – март 1848 г.; подгот. к печати Л. И. Гольманом]. – 1955. – XIV, 615 с.

5.Молчанов С. Налоги за 14 дней. Экспресс-курс. / С. Молчанов. -Новое,15-е изд.-СПб.: Питер,2018. -480 с.: ил.-(Серия «Бухгалтеру и аудитору»).

6.Пансков В.Г. Налоги и налогообложение: учебник и практикум для СПО/ В.Г. Пансков. -6-е изд., перераб. и доп.-М. Издательство Юрайт, 2018. -436 с.- (Серия: Профессиональное образование).

7.Руни Э. Экономика за 15 минут / Пер. с англ. А.В. Казанцевой. -М.: Кучково поле, 2016. -304 с.: ил.-(Идеи для жизни)

8.Смит А. Исследование о природе и причинах богатства народов/А. Смит;[пер. с англ. П. Клюкина].-Москва:Эксмо,2017.-1056 с.-(Великие экономисты).

9.Станковская И.К. Экономическая теория: учебник/ И.К. Станковская, И.А. Стрелец. -Ростов н/Д: Феникс,2017. -428, [4] с.: ил.-(Высшее образование).

10.Актуальные темы налогообложения осветили налоговики Невинномысска на семинарах //федеральная налоговая служба Рос.2019. URL:https://www.nalog.ru/rn26/ifns/ifns26_08/events/ (дата обращения:17.08.2019)

11.Банки как субъекты налогового права. Иные участники налоговых правоотношений. //JURKOM: сайт для подготовки студентов.2017. URL:https://jurkom74.ru/ucheba/banki-kak-subekti-nalogovo (дата обращения: 27.08.2019).

12. Банки как субъекты налогового права // Студми: учебные материалы для студентов. URL:https://studme.org/149808129555/pravo/banki_kak_subek. (дата обращения: 27.08.2019).