Организация страхового дела в РФ (Генезис развития страхового рынка Росси)

Содержание:

Введение

Выбранную Россией рыночную модель трудно представить себе без разветвленной финансово-устойчивой системы страхования.

Между тем страхование в нашей стране не стало еще механизмом, обеспечивающим безопасность общества в условиях становления рыночных отношений. Если на начальном этапе страхование не было востребовано обществом, то сегодня в Российской Федерации уже появляются признаки того, что страхование становится важнейшим сегментом рыночных экономических отношений.

Актуальность данной темы обосновывается тем, что страхование является действенным инструментом стабилизации экономики и мощным фактором положительного воздействия на экономическую среду России.

Объектом исследования является страховой рынок нашей страны и процессы на нем происходящие. Непосредственно предметом изучения является страховой рынок Российской Федерации и основные показатели его развития.

Цель исследования заключается в разработке научно обоснованной концепции функционирования и развития страхового рынка на современном этапе, в определении и методологическом обосновании направлений эффективного развития страхового рынка, а также в выработке практических рекомендаций по оптимизации страхования в России.

Исходя из обозначенной цели, необходимо будет решить следующие задачи:

- рассмотреть понятие и сущность страхования, характеристику его форм и отраслей, а также особенности функционирования страхового рынка в России;

- проанализировать современное состояние страхового рынка и деятельности страховых организаций;

- определить направления совершенствования функционирования страхового рынка и обосновать основные принципы уменьшения влияния негативных тенденций на страховой рынок.

Глава 1 Понятие, сущность страхования и страхового рынка

Страхование - это отношения по защите интересов физических и юридических лиц РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [5, Скамай Л.Г.,2013].

При этом страхуемые интересы должны отвечать следующим требованиям: они должны быть субъективными, возможность страхования данных интересов должна быть юридически признана, страхуемый интерес не должен противоречить ст. 928 ГК РФ [2].

Страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев (актуарий –специалист, выполняющий расчеты тарифов и пр.) по оказанию услуг, связанных со страхованием и перестрахованием.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, РФ, субъектов РФ и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории РФ.

Признаки страховых отношений:

- уплата денежной суммы при наступлении определенных событий;

- случайность наступления событий, при которых выплачивается определенная договором сумма;

- наличие интереса (имущественного или неимущественного) у одного из участников отношений, защита которого и обеспечивается уплатой установленной денежной суммы;

- платность услуги по предоставлению защиты;

- наличие специально формируемых денежных фондов, за счет средств которых и обеспечивается защита.

Функции страхования можно рассматривать на микроэкономическом и макроэкономическом уровнях. На микроэкономическом уровне это функции: рисковая, сберегательно-накопительная, облегчения финансирования, предупредительная и возможности концентрации внимания на нестрахуемых рисках.

Рисковая функция состоит в том, что страхователь через страхование перекладывает финансовые последствия определенных рисков на страховую организацию.

Сберегательно-накопительная функция страхования выполняет важную социальную роль, обеспечивая сохранение здоровья и накопление средств для поддержания приемлемого уровня жизни при утрате трудоспособности.

Функция облегчения финансирования имеет несколько аспектов. Во-первых, страхователь при наступлении страхового случая получает средства, компенсирующие понесенный им ущерб на условиях, предусмотренных в договоре страхования. Во-вторых, страховые взносы предприятие может в определенной мере включать в издержки, т.е. в цену своих товаров или услуг. В-третьих, страхование имущества и ответственности является, как правило, необходимым условием для получения кредитов.

Предупредительная функция страхования состоит в том, что при заключении договора страхования андеррайтер страховой организации проводит оценку риска и предлагает систему мер предупредительного характера, позволяющих контролировать уровень риска на объекте страхования.

Функция возможности концентрации внимания на нестрахуемых рисках обеспечивается тем, что при заключении договора страхования предприниматель избавляет себя от многих беспокойств и может полностью обратиться к анализу рисков рыночной конъюнктуры и к вопросам стратегического менеджмента своего предприятия.

На макроэкономическом уровне выделяют следующие функции страхования:

- обеспечения непрерывности общественного воспроизводства;

- освобождения государства от дополнительных расходов;

- стимулирования научно-технического прогресса;

- защиты интересов пострадавших лиц в системе отношений гражданской ответственности;

- концентрации инвестиционных ресурсов и стимулирования экономического роста.

1.2 Генезис развития страхового рынка России

Российское страхование, начавшись еще в XVIII веке, претерпело серьезные изменения. В самом начале страхование в нашей стране просто не имело для развития достаточно широкой базы - не крестьянам же было страховаться. После Великих Реформ развитие страхования шло ураганными темпами вплоть до революции, после которой перешло полностью в ведение государства [6, Архипов,2012].

Основные этапы развития страхового дела России следующие:

- страхование в Российской империи (1786-1917 гг.);

- страхование в Советской России и СССР (1917-1991 гг.);

- страхование в Российской Федерации (после 1988 г.).

Процесс создания страхового дела в России начинает распространяться в последней четверти XVIII в.. Если говорить о хронологии событий, то началом российского страхового дела большинство исследователей считают 1765 год, когда в Риге было создано первое общество взаимного страхования от огня. Однако последовательного развития ни общества взаимного страхования, ни какие-либо другие формы страховых организаций в тот период не получили. Поэтому в 1786 году по инициативе Екатерины II была учреждена Государственная страховая экспедиция, специализировавшаяся на имущественном страховании, с целью активной защиты от частых пожаров, обязать «государственный заемный банк в обеих столицах и во всех городах состоящие каменные дома принимать на свой страх, а так же каменные заводы и фабрики от всех хозяев». Этим же манифестом в России устанавливалась государственная монополия на страхование. Ее создание и означало законодательное оформление государственной страховой монополии. Однако первый опыт оказался неудачным, и в 1822 году Государственная страховая экспедиция была закрыта.

Были и другие попытки, в частности в 1797 году учредили Страховую Контору при Ассигнационном Банке, но и ее упразднили в 1805 году. Государство также попыталось взять под свой контроль и взаимное страхование. В 1798-99 годах в Москве и Санкт-Петербурге при Камеральном Департаменте создавались «Ассекуранц-Контора» и «Фейер Кадастр» для взаимного страхования от огня, однако и эта мера закончилась неудачей.

Первое Российское страховое общество для страхования от огня (частное акционерное общество) появляется в 1827 году и получает от государства монополию на страхование в важнейших губерниях России сроком на 20 лет. Второе Российское общество страхования от огня образовавшееся в 1835 году получило монополию на 12 лет в остальных 40 губерниях России. В дореволюционной России застрахованные от огня здания обозначали так называемыми страховыми досками - металлическими табличками с названиями и символикой страховых компаний. Обычно эти таблички изготавливались из жести и редко - из цинка или меди, если страховалось очень большое или важное здание, а сумма страхового взноса была очень значительной.

Конкуренции не было и в помине, как и страхового надзора. Монополию на страхование в России отменили в 1847 году, после чего количество страховых обществ очень быстро выросло до 18. В этом же году открылась организация «Надежда», занимавшаяся транспортным страхованием. Развитию конкуренции способствовали отмена привилегий и создание большого числа новых страховых обществ, оперирующих на рынке на принципах равенства в борьбе за клиента.

Для придания устойчивости страховым операциям в этот же период организуются общества взаимного страхования. В 1863 г. учреждено два таких общества - в Туле и Полтаве; в 1864 г. - пять (Харьков, Череповец, Ревель, Рига, Пермь); в 1865 г. - также пять. Таким образом, во второй половине XIX в. национальный страховой подъем страхового дела в 1875 году, сопровождавшийся резким увеличением страховых премий и числа создаваемых страховых организаций. В 1875 г. страховое дело оживляется в связи с резким увеличением страховых премий. За 1876 - 1885 гг. было создано 32 общества взаимного страхования. В 80-90 годы проходят съезды представителей обществ взаимного страхования (I съезд в 1883 г. - Петербург, VII съезд - 1912 г.).

В конце XIX века в царской России сложилась система страхования в российских и иностранных акционерных страховых обществах, городских взаимных и земских страховых обществах. Помимо этого, существовало государственное страхование (пенсионные кассы) для горнорабочих (с 1861 г.), железнодорожников (с 1888 г.) и сельских хозяйств в неземских губерниях (с 1967 г.). С 1905 г. договоры страхования жизни с вкладчиками стали заключать государственные сберегательные кассы.

Российская дореволюционная страховая система была достаточно развитой и активно взаимодействовала с международным страховым и перестраховочным рынком. Она обладала необходимой системой государственного регулирования, инструментами рыночного саморегулирования и элементами рыночной инфраструктуры.

А уже в 1918 году специальным декретом молодого советского правительства все они были ликвидированы. Практическая сторона национализации страхового дела в Советской России отчетливо выделила два основных этапа:

- установление государственного контроля над всеми видами страхования;

- объявление страхования во всех видах и формах государственной страховой монополией.

На первом этапе социалистических преобразований страхового дела по-прежнему сохранялась коммерческая основа старых организационных форм страхования, ставившая, по мнению властей, во главу угла извлечение прибыли. Общее направление экономической политики этого времени характеризовалось «красногвардейской атакой на капитал». Поэтому с введением государственного контроля над страхованием доходы от страховых операций подвергались прогрессивному налогообложению на общегосударственные нужды.

В 1921 году после издания декрета «О государственном имущественном страховании» страховая деятельность полностью перешла в ведение страховая компания «Госстраха» СССР, которая безраздельно господствовала в этой сфере весь советский период. С ростом объема операций и расширением сферы страховой деятельности за рубежом в 1947 году из состава «Госстраха» было выделено отдельное учреждение «Ингосстрах», ставшее второй государственной монопольной страховой организацией. Госстрах СССР концентрировал свою деятельность в сфере организации страховой защиты в основном агропромышленного комплекса страны, а также имущественных интересов физических лиц, а Ингосстрах - в сфере обеспечения страхового покрытия внешнеторговых обязательств государства.

В период построения фундамента социалистической экономики (1926 - 1932 гг.) государственное имущественное страхование развивалось высокими темпами. Основным видом было обязательное страхование имущества.

Крупным этапом в развитии государственного имущественного страхования стало принятие Верховным Советом СССР Закона «Об обязательном окладном страховании» от 4 апреля 1940 г., который на многие годы определил принципы обязательного имущественного страхования. В годы Великой Отечественной войны средства государственного страхования направлялись в первую очередь на нужды фронта и тыла.

В начале 90-х годов в РФ началось возрождение национального страхового рынка, которое продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ «О страховании» от 27 ноября 1992 года. В это же время был создан Росстрахнадзор - Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком.

В 1996 году было принято Постановление «О первоочередных мерах по развитию рынка страхования в РФ», в 1997 разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий.

Таким образом, развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку с последующей национализацией и восстановлением государственной страховой монополии (в советский период истории). Серьезные геополитические изменения, последовавшие в связи с распадом СССР, вызвали объективную необходимость возрождения национального страхового рынка в России.

У жителей России появилась возможность выбора, как одно из проявлений свободы личности в обществе. Страховое дело в России уверенно вступало в третий век своего существования.

Глава 2 Анализ основных показателей страхового рынка России

2.1 Анализ основных показателей современного страхового рынка России

Развитие страховой отрасли России характеризуют следующие тенденции и показатели.

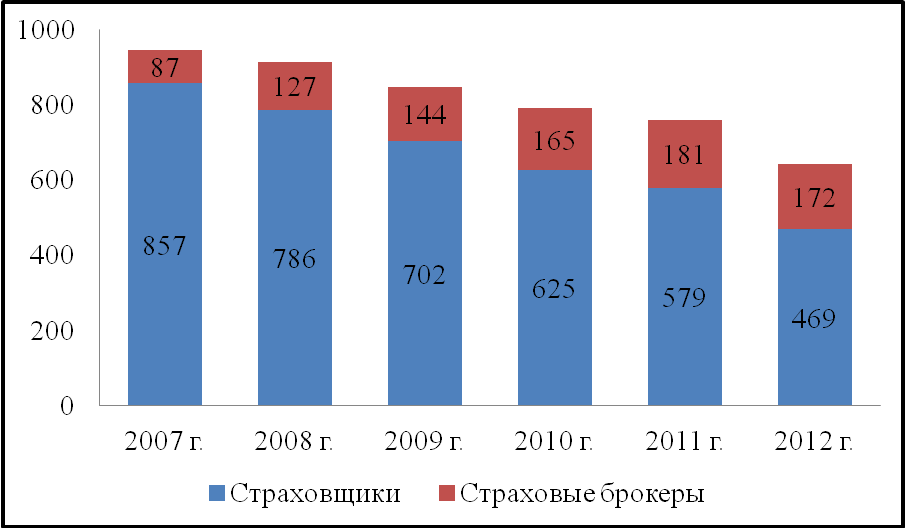

Количество страховщиков (страховых организаций и обществ взаимного страхования) в период с 2007 г. по 2012 г. сократилось на 45 % (Приложение 1). В 2007 году в едином государственном реестре субъектов страхового дела числилось 857 страховых организаций, в конце 2012 г. – 469[4, Жиляков Д.И., Зарецкая В.Г.,2012].

Количество страховых брокеров продолжает расти - с 87 в 2007 г. до 181 в 2011 г. (увеличение более чем в 2 раза) , но в 2012 г. наблюдается снижение количества страховых брокеров до 172 , что на 5 % меньше чем в 2011 г.[14,http://www.fcsm.ru].

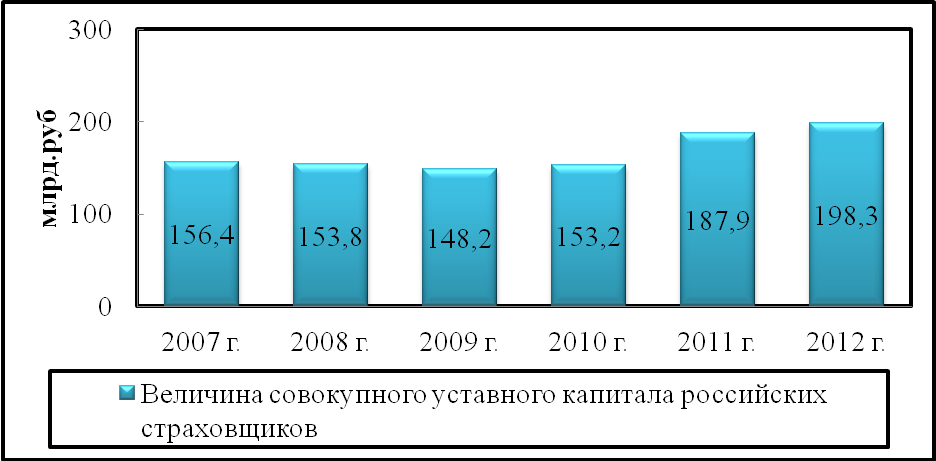

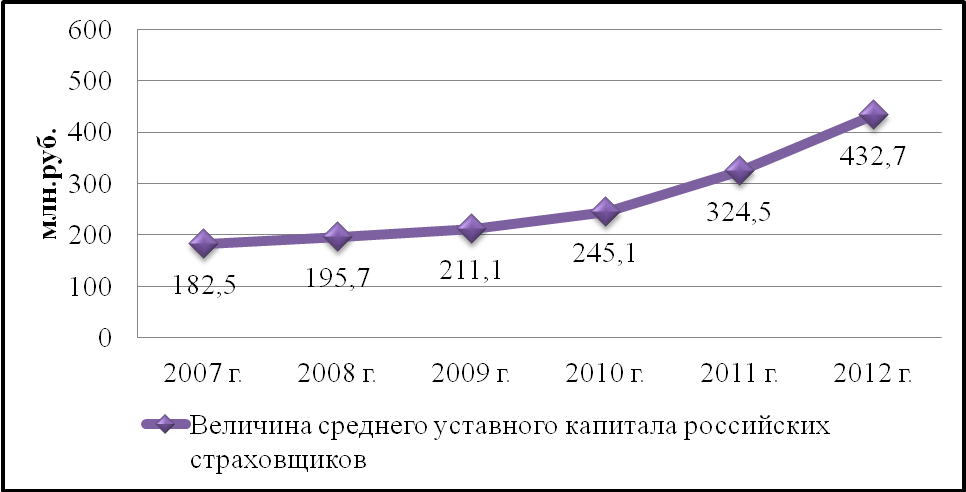

Величина совокупного уставного капитала страховых организаций за 2007-2012 гг. увеличилась с 156,4 млрд. руб. до 198,3 млрд. руб.(Приложение 2). Средний размер уставного капитала, приходящийся на одного страховщика, за анализируемый период продолжал расти и составил в 2012 году 432,7 млн. руб., увеличившись за 6 лет на 137 % (Приложение 2).

Указанный рост обусловлен повышением требований к финансовой устойчивости страховых организаций, в связи с принятием федеральных законов от 22 апреля 2010 года № 65-ФЗ "О внесении изменений в Закон Российской Федерации об организации страхового дела в Российской Федерации" и от 29 ноября 2010 года № 313-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" в связи с принятием Федерального закона "Об обязательном медицинском страховании в Российской Федерации", в соответствии с которыми с 1 января 2012 года повышены требования к минимальному размеру уставного капитала страховых организаций до 4 раз.

Данные изменения страхового законодательства привели к активизации процессов увеличения уставного капитала страховщиков, слиянию и поглощению страховых организаций, а также к пересмотру приоритетов деятельности страховых организаций, в частности, в отношении необходимости наличия лицензии на перестрахование.

Увеличилась доля иностранного участия в уставных капиталах страховых организаций (с 9,7% в 2007 году до 22,2% в 2010 году и до 17,8% в 2011 году), при этом законодательно установленное ограничение в 25% на конец 2010 года было практически достигнуто.

Совокупная страховая премия российских страховщиков за 2012 г. составила 812,5 млрд. руб. (прирост 67% по сравнению с 2007 г.), выплаты – 370,9 млрд. руб. (прирост 82% по сравнению с 2007 г

В 2009 году наблюдалось повышение коэффициента страховых выплат, вызванное снижением суммы страховых премий, собранных страховщиками, и уменьшением свободных денежных средств у населения в связи с финансовым кризисом. В целом же в период с 2007 г. по 2012 г. коэффициент страховых выплат увеличился на 3,7 процентных пункта.

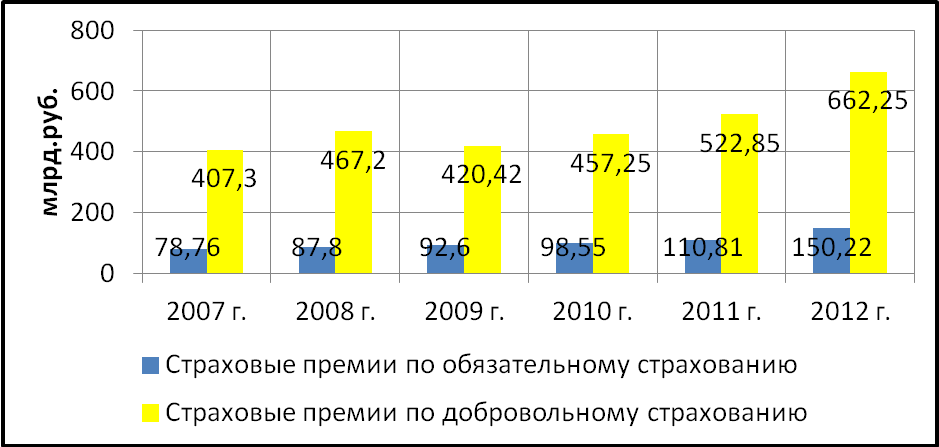

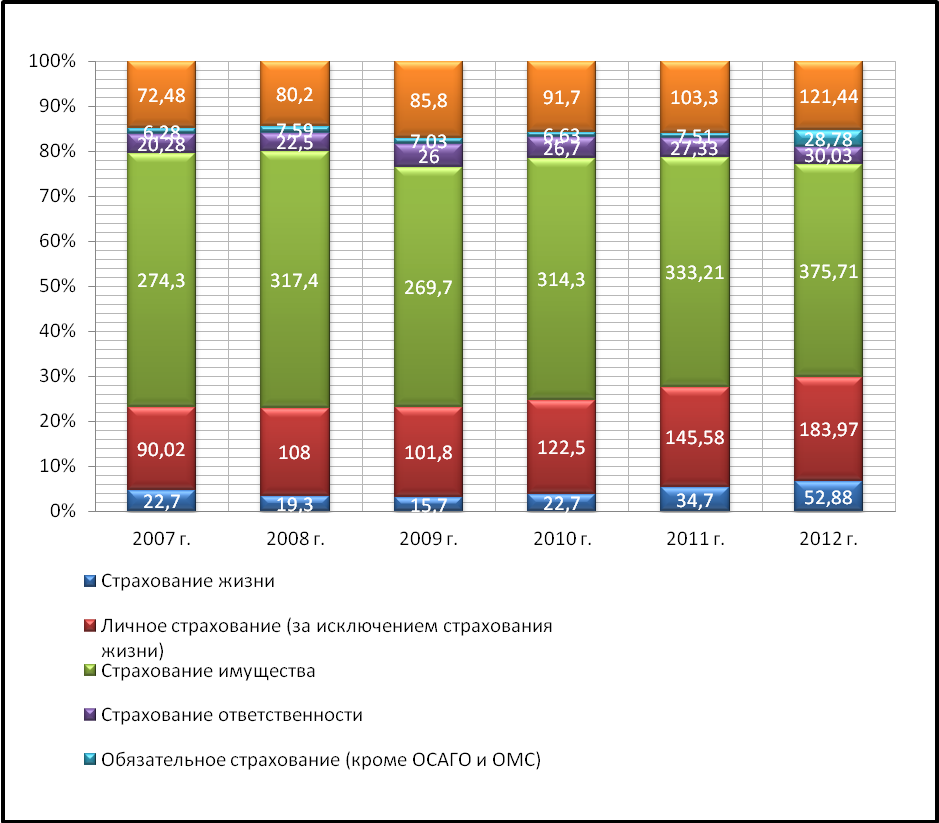

В структуре общей страховой премии (кроме ОМС) по-прежнему основная часть приходится на имущественное страхование, однако его доля в общем объеме страховой премии постепенно снижается (Приложение 3). Так, за 2012 год она снизилась на 9 процентных пунктов по сравнению с 2007 годом. Доля страховых премий по обязательному страхованию гражданской ответственности владельцев транспортных средств в структуре страховых премий остается практически неизменной. В 2010-2012 годах отмечен рост доли страховых премий по страхованию жизни и иным видам личного страхования в общем объеме страховых премий.

С 1 января 2012 года в сфере обязательного медицинского страхования (ОМС) коренным образом изменилась система финансирования. В соответствии с Федеральным законом от 29 ноября 2010 г. № 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" и нормативными правовыми актами, принятыми в целях реализации указанного Федерального закона страховые медицинские организации, осуществляющие деятельность в сфере ОМС, больше не признают страховые платежи в составе доходов, не формируют страховые резервы по ОМС, не отражают страховые выплаты при оплате счетов медицинских организаций. Все средства обязательного медицинского страхования признаются средствами целевого финансирования (целевыми средствами), а их движение (получение от источника финансирования и направление на оплату медицинской помощи застрахованным лицам оказанной медицинскими организациями) не отражаются как страховые операции.

Доля страховых премий по обязательным видам страхования (без ОМС) в общем объеме страховых премий в 2012 году составила 18,4 % и увеличилась на 2,2 процентных пункта по сравнению с 2007 г. (Рис 2.1,2.2). Также в 2012 году наблюдается рост страховых премий по договорам обязательного страхования на 0,9 процентных пункта по сравнению с 2011 годом.

Это связано с введением новых видов обязательного страхования: обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте. В 2010-2011 г.г. подмечено убывание доли страховой премии, в связи со спадом, вызванным финансовым кризисом. За 9 месяцев 2012 г. по страхованию гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте объем страховых премий составил 7,5 млрд. рублей. В 2013 г. прогнозируется рост страховых премий в связи с распространением норм законодательства на опасные объекты, находящиеся в государственной и муниципальной собственности.

Рис. 2.1 - Страховые премии по обязательному и добровольному страхованию (без ОМС)

Рис 2.2 - Динамика страховых премий (без ОМС)

Страховые премии (взносы) по страхованию жизни составили в 2012 году 52,9 млрд. руб., выплаты – 13,4 млрд. руб. (Рис. 2.3). Устойчивый рост страховых премий по страхованию жизни наблюдался со II-го квартала 2009 года и сохранялся на протяжении 2010-2012 гг. Данная тенденция отразилась на увеличении объема страховых премий данного сегмента страхового рынка в 2012 г. на 236% по сравнению с 2009 годом.

С 2009 года наблюдается умеренный рост страховых премий по таким видам страхования, как страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика и пенсионном страховании. Наблюдается заметный рост страховых премий в 2010 году на 43% по сравнению с показателем 2009 года (22,5 млрд. руб. против 15,7 млрд. руб. в 2009 году) и почти достиг уровня 2007 года.

Рис. 2.3 - Динамика премий и выплат по страхованию жизни

Активизация экономических процессов происходящих в стране, и рост доходов населения отразился на состоянии финансового, и в том числе страхового рынка. Спрос на страховые услуги начиная с 2010 г. постепенно восстанавливается.

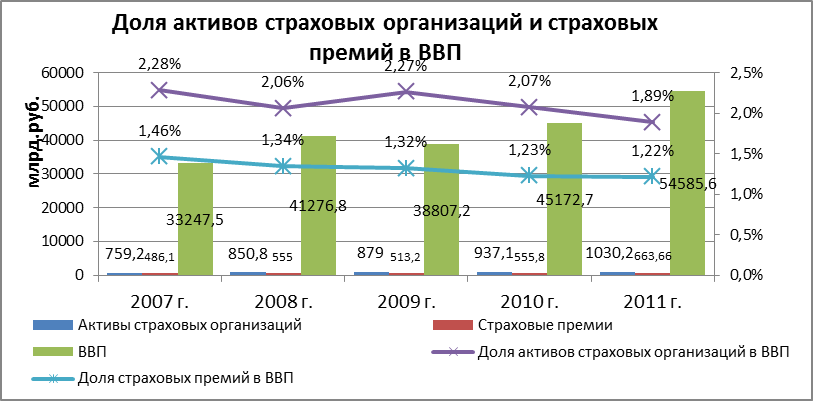

Доля страховых премий в ВВП на протяжении последних 5 лет остается сравнительно стабильной, при этом объем премий по видам страхования, кроме обязательного медицинского страхования, растет темпами меньшими, чем ВВП (Рис. 2.4). В 2011 году доля страховых премий в ВВП составила 1,22 %.

Активы страховых организаций за период с 2007 по 2011 гг. увеличились с 759,2 млрд. руб. до 1030,2 млрд. руб.

Рынок страховых услуг в настоящее время характеризуется стабильно высокой концентрацией. Так, в 2009 году более половины объема рынка добровольного страхования контролировалось 11 страховыми группами, в 2011 году на 9 крупнейших страховых групп приходится 61,25% объема услуг страхового рынка.

Наиболее концентрированным рынком обязательного страхования является рынок услуг по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО). На названном рынке на протяжении трех лет (2009-2011 гг.) более половины объема собранной страховой премии приходилось на 2 страховые группы и 2 страховые компании. С 2009 года объем собранной ими страховой премии по данному виду услуг составлял не менее 54% [15,http://raexpert.ru].

Рис. 2.4 - Доля активов страховых организаций и страховых премий в ВВП

Финансово-экономический кризис 2008-2009 гг. оказал влияние на деятельность страховщиков:

- сократились объемы страховых премий, особенно по имущественным видам страхования (средств наземного транспорта, имущества физических и юридических лиц);

- увеличились объемы страховых выплат, в том числе по массовым видам страхования (КАСКО, имущество физических лиц), зачастую страховые выплаты производились за счет средств, поступавших от вновь заключаемых договоров страхования, а не за счет страховых резервов, сформированных по действующим договорам, что значительно снизило способность исполнения страховщиками обязательств;

- страховщики сокращали издержки и расходы на ведение дела, штат сотрудников, фонды оплаты труда, минимизировали размеры страховых выплат, или задерживали их осуществление. При этом преследовалась цель - сохранить достаточный объем страховых премий для обеспечения устойчивого финансового положения.

Развитие страховой отрасли сдерживается невысоким уровнем страховой культуры и страховой грамотности потребителей страховых услуг, крайне низким спросом на страховые услуги. Страховщики и их профессиональные объединения не уделяют должного внимания пропаганде страхования, разъяснению условий страхования и его преимуществ по сравнению с иными финансовыми институтами.

Таким образом, можно выделить ряд проблем:

- снижение качества выполнения обязательств страховщиками по договорам страхования перед страхователями;

- низкий уровень оказания посреднических услуг потребителям: страховые посредники редко выступают в интересах страхователей и в качестве консультантов, чаще в качестве продавцов, при этом растут размеры получаемых ими от страховщиков комиссионных вознаграждений;

- ограниченность предложений страховых услуг, ориентированных на различные категории потребителей;

- низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом;

- наличие неконкурентных действий, высокий уровень концентрации на рынке страховых услуг;

- пренебрежение правами и законными интересами страхователей со стороны отдельных страховщиков, отсутствие уполномоченного по защите прав и интересов потребителей страховых услуг (физических лиц);

- увеличение числа профессиональных объединений страховщиков (ассоциаций), в том числе за счет создаваемых под конкретные виды страхования, делает представление интересов отрасли дорогостоящим и недостаточно эффективным;

- повышение уровня расходов на ведение дела и управленческих расходов в объеме страховой премии, влияющих на исполнение обязательств по договорам страхования, снижение рентабельности и эффективности деятельности;

- недостаточно развитая сеть продаж страховых продуктов страховщиками и несовершенство способов заключения договоров страхования;

- страхование жизни сдерживается низким уровнем доходов страхователей, высоким уровнем инфляции и высокими ставками банковских депозитов, не дающими преимуществ страхованию жизни по сравнению с иными инструментами накопления[7].

2.2 Основные направления развитие страхового рынка России

В настоящее время развитие страховой отрасли происходит по экстенсивному пути.

Темпы прироста размера страховых премий увеличиваются за счет введения обязательных видов страхования. По мере охвата объектов страхованием в обязательной форме происходит замедление темпов роста страховой премии, что в свою очередь требует введения новых видов обязательного страхования. При такой ситуации потенциал развития страхового рынка не используется в полном объеме и формируется неэффективная и несбалансированная структура страхового рынка [12,http://www.znay.ru].

В результате повышается концентрация страхового рынка, сокращается число участников, конкуренция и качество страховых услуг не улучшается, доля страховых премий в ВВП не увеличивается. Условия обязательного страхования, не учитывающие особенности деятельности и интересы каждого страхователя, не привлекательны для большинства из них.

К обязательному страхованию следует прибегать лишь в случаях, когда оно является наиболее эффективным способом решения общественно значимых проблем. Это касается в основном страхования гражданской ответственности, связанной с деятельностью, создающей повышенную опасность.

В целях совершенствования регулирования обязательных видов страхования необходимо:

- переходить в перспективе к установлению минимальных и максимальных значений страховых тарифов, определяемых Правительством Российской Федерации;

- выработать порядок осуществления мониторинга применяемых страховых тарифов, их обоснованности и доведения его результатов до общественности;

- необходимо последовательно унифицировать порядок определения размера ущерба и страхового возмещения по обязательным видам страхования.

Интенсивный путь развития страховой отрасли будет обеспечиваться внедрением новых условий добровольного страхования, новых страховых продуктов и способов их реализации, позволяющих более качественно удовлетворять потребности потребителей в защите их имущественных интересов, что доказывает необходимость стимулирования развития добровольного страхования и здоровой конкуренции для обеспечения качественного инновационного развития страхового дела в Российской Федерации.

Для обеспечения устойчивого развития добровольного страхования необходимо реализовать следующий комплекс мер:

- повышение клиентоориентированности страховщиков за счет переориентации ими подходов к осуществлению страховой деятельности на обеспечение приоритета удовлетворения потребностей в защите имущественных интересов всех категорий потенциальных страхователей и реализацию основной функции страхования - возмещение убытков;

- расширение возможности использования страховых услуг разными слоями населения, в частности, малообеспеченными гражданами, а также проживающими на отдаленных от городов территориях;

- обеспечение правовых основ для расширения видов предоставляемых страховщиками услуг по добровольному страхованию и создание страховщиками широкой линейки продуктов по личному страхованию, страхованию жизни, в том числе предусматривающему различные направления инвестирования полученных страховщиками средств;

- нормативно-правовое обеспечение расширения способов реализации страховых услуг, включая электронные продажи страховых услуг по отдельным видам страхования, установление обязательных для страховщиков правил при заключении ими договоров страхования в форме электронного документа, условий признания электронного полиса равнозначным страховому полису на бумажном носителе;

- совершенствование основ регулирования страхования жизни, а также выработка и реализация комплекса мер по его стимулированию:

определение форм и методов стимулирования граждан и юридических лиц к заключению долгосрочных договоров страхования жизни (изменение принципов налогообложения, субсидирование премий для малообеспеченных граждан и другие направления), совершенствование регулирования долгосрочных видов страхования жизни, осуществляемых страховыми организациями, в частности, видов страхования жизни с условием периодических страховых выплат и участием страхователя в инвестиционном доходе страховщика, расширение перечня услуг, предоставляемых в рамках страхования жизни и комбинируемых с иными видами страхования; - определение форм участия страховщиков в пенсионной системе с учетом их роли и задач, которые могут быть реализованы посредством осуществления страховой деятельности (возможность продажи страховщикам аннуитетов для выплаты пенсий, перевод гражданами части пенсионных прав страховщикам), установление условий для их деятельности, включая использование института специализированного депозитария;

- развитие добровольного медицинского страхования как дополнительного страхования по отношению к ОМС, способствующего привлечению средств для финансирования системы здравоохранения и получению гражданином дополнительных услуг, а также определение особенностей и специфики осуществления страховщиками добровольного медицинского страхования, закрепив их в нормативно-правовых актах;

- расширение практики применения стандартных условий добровольного страхования для упрощения выбора страхователями конкретных страховых услуг и повышения доверия к страховщикам и институту страхования;

- повышение страховых интересов физических и юридических лиц к страхованию имущества от стихийных бедствий природного характера, в том числе от пожаров, проработка многоуровневой системы взаимодействия государственных органов, хозяйствующих субъектов и страхового сообщества, в целях формирования комплексного подхода к использованию механизмов страхования и возмещения вреда;

- использование механизма страхования гражданской ответственности и иных инструментов для защиты интересов граждан, в случае причинения им вреда лицами, деятельность которых связана с пребыванием и массовым скоплением граждан, при условии законодательного закрепления повышенной ответственности лиц, деятельность которых связана с пребыванием и массовым скоплением граждан;

- законодательное определение особенностей страхования финансовых рисков (объекта страхования, страховых рисков), расширение возможности осуществления страхования финансовых рисков физическими лицами и хозяйствующими субъектами, осуществляющими некоммерческую деятельность (страхование непредвиденных расходов, утраченный доход, исполнение ипотечных обязательств, обязательств по обеспечению строительных работ и др.);

- дальнейшее развитие системы страхования в сфере природопользования и охраны окружающей среды, которое предопределяется следующими направлениями:

закрепление за хозяйствующими субъектами и природопользователями обязательств по возмещению вреда, причиненного природной среде, третьим лицам и государству, создание современной методической базы оценки ущерба и определения размера страховых выплат по видам страхования в сфере природопользования; - расширение практики страхования гражданской ответственности за причинение вреда третьим лицам, за неисполнение договорных обязательств, профессиональной ответственности;

- совершенствование законодательного регулирования страхования граждан выезжающих за рубеж, а также иностранных граждан, прибывающих на территорию Российской Федерации.

Реализация комплекса мер по развитию добровольного страхования будет способствовать большему охвату потенциальных страхователей, обеспечит доступность страховых услуг для всех категорий граждан и юридических лиц, позволит освободить государство от избыточных расходов, ограничив его роль по возмещению вреда в результате чрезвычайных ситуаций случаями реализации особо крупных рисков.

Следует продолжить работу по повышению качества и прозрачности информации, раскрываемой субъектами страхового дела в бухгалтерской (финансовой) отчетности, консолидированной финансовой отчетности, статистической отчетности, а также отчетности в порядке надзора, ориентируясь на международную практику осуществления контроля и надзора.

При этом должны быть созданы условия для представления указанной отчетности в орган страхового надзора в виде электронных документов, созданных с использованием электронной подписи.

Процесс приема и анализа отчетности субъектов страхового дела должен быть полностью автоматизирован и упрощать проведение оперативного мониторинга за деятельностью субъектов страхового дела.

Ключевым в процессе проведения мониторинга за деятельностью страховщиков и анализа представляемой ими отчетности должны стать оперативные методы обнаружения проблем и негативных факторов, указывающих на ранние признаки несостоятельности (банкротства) страховщиков.

Процесс автоматизированной обработки отчетности страховщиков должен включать проведение ее анализа с использованием комплексных методик, указывающих на ранние признаки несостоятельности (банкротства) страховщиков либо на иные негативные явления в их деятельности, требующие вмешательства со стороны органа страхового надзора.

Для надлежащего исполнения органом страхового надзора полномочий по контролю за достоверностью представляемой субъектами страхового дела отчетности необходима выработка критериев ее недостоверности, а также надлежащей системы реагирования на выявленные факты существенного искажения показателей отчетности и меры воздействия за попытки скрыть реальное положение дел.

Необходимо создать нормативно-правовые условия для взаимодействия аудиторских организаций, проводящих обязательный аудит страховщиков, и органа страхового надзора.

Следует расширить роль аудиторских организаций (индивидуальных аудиторов) в осуществлении независимого контроля за деятельностью страховщиков, установив обязанность аудиторских организаций помимо мнения о достоверности годовой бухгалтерской (финансовой) отчетности страховщика в аудиторском заключении высказывать мнение о выполнении страховщиком установленных требований финансовой устойчивости и платежеспособности и о состоянии его внутреннего контроля.

На завершающем этапе реформирования системы отчетности субъектов страхового дела следует создать нормативно-правовые условия для поэтапного перехода страховщиков (за исключением обществ взаимного страхования) на международные стандарты финансовой отчетности и последующего отказа от составления отчетности по национальным стандартам бухгалтерского учета, исключив таким образом двойную нагрузку на них.

По результатам обобщения практики составления страховыми организациями консолидированной финансовой отчетности в соответствии с международными стандартами финансовой отчетности (МСФО) должны быть выработаны подходы и методы осуществления надзора за страховыми группами и финансовыми конгломератами.

Действующая система регулирования финансовой устойчивости и платежеспособности страховщиков требует совершенствования в части подходов к формированию страховых резервов, а также порядка расчета нормативного соотношения собственных средств и принятых обязательств.

Порядок расчета нормативного соотношения собственных средств и принятых обязательств должен учитывать не только специализацию страховщика, но и быть дифференцирован в зависимости от осуществляемых им видов страхования и принимаемых рисков. При этом следует предусмотреть возможность изменения норматива платежеспособности для страховщиков, имеющих стабильный страховой портфель и продолжительный опыт работы по отдельным видам страхования.

Порядок формирования страховщиками страховых резервов должен быть уточнен с учетом международной практики и устанавливать требования и критерии адекватности (достаточности) страховых резервов.

Подходы к формированию страховщиками страховых резервов должны более четко учитывать специфику различных видов страхования, для которых характерны:

- длительный срок страхования;

- увеличение вероятности наступления страховых случаев по мере истечения срока страхования;

- сезонное изменение вероятности наступления страховых случаев;

- уменьшение страховой суммы по мере истечения срока страхования.

Для обеспечения устойчивости страховых операций по вновь вводимым видам обязательного страхования с регулируемыми государством страховыми тарифами следует предусмотреть обязательное формирование резерва выравнивания убытков в течение определенного периода с момента введения соответствующего вида обязательного страхования.

Необходимо принять меры по развитию института внутреннего контроля в страховых организациях, который является эффективным инструментом по выявлению и оценке рисков, поддержанию их на приемлемом уровне, не угрожающем финансовой устойчивости и платежеспособности страховщика, а также развитию внутреннего аудита в страховых организациях как ключевого звена их системы внутреннего контроля.

Заключение

Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесная. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность. Российский страховой рынок на современном этапе представлен тремя отраслями страхования (имущественное, личное и ответственности), которые осуществляются в добровольной и обязательной форме.

Основными показателями, характеризующие, страховой рынок являются: численность субъектов страхового дела, что в 2012 году составили 469 страховых компаний и 172 брокера; величина совокупного уставного капитала российских страховщиков в размере 198,3 млрд.руб. в 2012 году, размер страховых премий и выплат (без учета ОМС), которые составили за аналогичные период 812,5 млрд. руб. и 370,9 млрд. руб.

Российский рынок далеко не исчерпал своих возможностей роста, и в этой связи представляется целесообразным поддержать отечественных страховщиков путем предоставления им льготных условий налогообложения части прибыли, направляемой на увеличение собственного капитала и снятие всех ограничений на страхование рисков.

На основании проведенного анализа современного состояния Российского страхового рынка можно сделать следующие выводы.

Во-первых, работа, подтвердила актуальность его темы. На сегодняшний день решение проблем особенно важно как для рынка РФ, так и для субъектов страхового дела на территории России.

Во-вторых, наиболее распространенной точкой зрения на решение проблемы является наметившаяся финансовая стабилизация и оживление экономики, а также укрепление негосударственного сектора экономики.

В-третьих, на основе статистических данных проведен анализ основных показателей развития страхового рынка России.

По результатам анализа сформулированы выводы относительно основных направлений развития страхового рынка РФ. В целом проведенный анализ позволил выявить положительные и негативные тенденции развития страхования, а также пути решения возникших проблем, что служит подтверждением возможности и целесообразности практической реализации предлагаемых в научной литературе методов анализа.

В-четвертых, нами предложено повышение клиентоориентированности страховщиков, расширение возможности использования страховых услуг разными слоями населения, совершенствование основ регулирования страхования жизни, а также выработка и реализация комплекса мер по его стимулированию.

Список использованной литературы и других источников информации

- Конституция Российской Федерации от 25.12.1993г. (с изменениями от 30.12.2008г.).

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994).

- Об организации страхового дела в Российской Федерации: Закон РФ от 27.11.1992 г. N4015-1 (ред.от 25.12.2012 г.).

- Жиляков Д.И., Зарецкая В.Г. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб.пособие – М.: КНОРУС, 2012. – 368с.

- Скамай Л.Г. Страховое дело: учебник – М.: Юрайт – Издат,2013.-352с.

- Страхование : учебник / А.П. Архипов. — М. : КНОРУС, 2012,288 с.

- Гиринский А.В. Некоторые проблемы развития и экономическое содержание страховой деятельности //Финансовая аналитика: проблемы и решения, 2012, №47.

- Котлобовский И.Б. Государственное регулирование страхового рынка России в условиях вступления в ВТО //Финансы, 2012,№12.

- Россия вступила в ВТО. Что дальше?//Современные страховые технологии, 2012, №1.

- Рост очевиден, очевидны и проблемы. Статистические данные по итогам деятельности страховщиков за 2012 г.// Финансы,2013,№4.

- Янова С.Ю. Страховой рынок России: качество роста и проблемы развития.// Финансы,2013,№5.

- http://www.znay.ru.

- http://www.insur-info.ru.

- http://www.fcsm.ru.

- http://raexpert.ru.

Приложение №1

Приложение№2

Приложение №3

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Назначение и основные функции процессора)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Обзор и анализ основных принципов и особенностей объектно-ориентированного подхода)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Конвейерная структура процессора)

- Управление финансами и пути его совершенствования в РФ (Система управления финансами и основные направления финансовой деятельности предприятия)

- Краткая история возникновения налогообложения, функции и сущность налогового учета

- Стратегия диверсификации компании ООО Окно-Сервис

- Языки гипертекстовой разметки (Структура Главной учебников HTML-документа)

- История развития средств вычислительной техники (Первые в мире ЭВМ)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Диаграмма последовательности)

- Возможности и преимущества использования глобальных систем бронирования и резервирования перед другими каналами сбыта продукции и услуг в сфере гостеприимства (Роль электронных технологий бронирования для современного гостиничного бизнеса)

- Выбор стиля руководства в организации (Тенденции и пути совершенствования стилей руководства)

- Выбор стиля руководства в организации (Общая характеристика стиля руководства организации)