Косвенные налоги и их место в налоговой системе РФ (Сущность косвенных налогов)

Содержание:

Введение

Налогообложение - это сфера, которая касается практически всех: и государства, и общества в целом, и каждого налогоплательщика в отдельности. Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения. Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора.

Актуальность темы обоснована тем, что государственная власть всегда стремилась создать такую систему налогообложения, которая позволяла бы процесс уплаты налогов сделать как можно менее заметным для плательщиков, а взимание налогов производить «автоматически - принудительно». Хотя более простой и исторически более ранней формой налогообложения были прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщика, более широкое распространение получили менее заметные косвенные налоги.

Под косвенными налогами понимаются налоги, которые включаются в цену того или иного товара (услуги), и, таким образом, их уплата перекладывается на конечного потребителя.

Посредством косвенных налогов государство может воздействовать на структуру народного потребления, удорожая (удешевляя) тот или иной продукт. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность проверки соразмерности обложения.

Несмотря на то, что среди экономистов и юристов доминирует мнение о несправедливости системы косвенного налогообложения, в большинстве развитых стран косвенные налоги широко используются при формировании налоговой системы государства.

Объектом исследования является налоговая система Российской Федерации.

Предметом исследования являются косвенные налоги.

Целью курсовой работы является совершенствование системы косвенного налогообложения в Российской Федерации.

Для достижения поставленной цели будут решены следующие задачи:

- определить сущность косвенных налогов;

- рассмотреть виды косвенных налогов: НДС, акцизы;

- определить отличительные особенности прямого и косвенного налогообложения;

- проанализировать налогообложение косвенными налогами в Российской Федерации;

- выявить существующие проблемы косвенного налогообложения;

- определить пути решения выявленных проблем.

Научная новизна курсовой работы заключается в определении основных путей в решении проблем косвенного налогообложения в налоговой системе Российской Федерации.

Практическая значимость курсовой работы заключается в разработке рекомендаций по совершенствованию системы косвенного налогообложения в Российской Федерации.

При написании курсовой работы использовались аналитический и статистический методы анализа данных, а также изучение литературы и законодательства, посвященное налогообложению в Российской Федерации.

В качестве источников информации применялись Налоговый Кодекс Российской Федерации, труды ведущих специалистов в области налогов и налогообложения, в частности, Козаева О.Т., Сугарова И.В., Рубанов А. А., журнальные статьи по данной теме, учебные пособия, данные интернета.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

В ведении представлены цель и задачи курсовой работы, определены объект, предмет и актуальность темы в настоящее время.

Первая глава посвящена теоретическим аспектам косвенного налогообложения.

Вторая глава отражает анализ косвенного налогообложения в Российской Федерации.

Третья глава посвящена проблемам и перспективам развития косвенных налогов в Российской Федерации.

В заключении суммированы основные результаты и выводы.

Приложения к курсовой работе выполнены в виде диаграмм.

1 Теоретические аспекты косвенного налогообложения

1. 1 Сущность косвенных налогов

Косвенные налоги — это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф услуги. Собственник товара или лицо, которое оказывает услугу, является, по сути, сборщиком косвенного налога. Конечным его плательщиком является потребитель, который покупает товар или оплачивает услугу по цене, которая превышает цену производства на величину налога. Взимается косвенный налог в момент совершения расхода покупателя.

В отличие от прямых налогов, косвенные, непосредственно не связаны с получаемым доходом или имуществом, находящимся в распоряжении налогоплательщика. К таким налогам относятся налог на добавленную стоимость (НДС) и акцизы [2, с.450].

Под косвенным налогом следует понимать налог, которому одновременно присущи следующие признаки [6, с. 16]:

- налог устанавливается государством в отношении лиц, не являющихся конечным носителем налога, а выступающих в роли посредника при перечислении налога в бюджет;

- налог взимается на основе факторов потребления, его размер изначально не является фиксированным для плательщика на определенный срок и зависит от размеров потребления;

- налог прямо не связан с доходом или имуществом налогоплательщика, направлен на обложение расходов;

- уплата налога для конечного плательщика носит неявный характер в результате включения налога в цену.

При косвенном налогообложении субъектом денежных отношений становится продавец товара или услуги, выступающий посредником между государством и плательщиком (потребителем товара или услуги).

Преимущества косвенных налогов [10, с. 17]:

- характеризуются быстрыми поступлениями, что в свою очередь дает возможность использовать эти средства на финансирование расходов;

- так как косвенными налогами облагаются товары народного потребления и услуги, а отсюда и вероятность их полного или почти полного поступления, так как товары народного потребления пользуются постоянным спросом;

- снимают напряжение в межрегиональном распределении доходов местных бюджетов;

- имеют непосредственное влияние на само государство, используя все свои возможности, оно должно способствовать развитию производства и тем самым увеличить объем реализации, следовательно, и поступлений в бюджет;

- государство посредством косвенных налогов может регулировать процесс потребления.

Недостатки косвенных налогов [12, с.225]:

- обременительность для малоимущих классов;

- весьма трудно осуществить равномерность обложения;

- при обложении же предметов первой необходимости, косвенные налоги становятся обратно пропорциональными средствам плательщиков.

Таким образом, косвенные налоги оплачиваются, в конечном счете, потребителями товаров (работ, услуг), поскольку входят в их цены, поэтому их еще называют налогами на потребление. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность проверки соразмерности обложения [3, с.200].

С помощью косвенных налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет них финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми [5, с. 153].

1.2 Характеристика видов косвенных налогов: НДС, акцизы

В Российской Федерации большая часть налоговых поступлений федерального бюджета обеспечивается за счет двух косвенных налогов - налога на добавленную стоимость и акцизов, которые в совокупности образуют две составляющие доходов федерального бюджета - налогов на товары (работы, услуги), реализуемые на территории РФ и налогов на товары (работы, услуги), ввозимые на территорию РФ.

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации [7, с.81].

НДС охватывает все стадии производства и продажи продукции, включая розничную торговлю. Сборщиком НДС является каждый продавец на протяжении всей цепи движения товара до момента акта продажи конечному потребителю. Из выручки продавец вычитает НДС, который был уплачен при покупке исходных товаров. Разница между этими налогами уплачивается государству, смысл компенсации (зачета) НДС состоит в том, чтобы на каждой стадии производства облагать данным налогом только вновь создаваемую (добавленную)

стоимость.

В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретенных сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях [4, с.74].

Налогоплательщиками НДС признаются [9, с.42]:

- все российские юридические лица;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

В настоящее время ставки НДС установлены в следующих размерах:

- 0% - экспортные товары;

- 10% - по продовольственным товарам, товарам для детей, периодических печатных изданий, лекарственных средств и изделий медицинского назначения согласно перечня, содержащегося в гл. 21 НК РФ;

- 18% - по остальным товарам (работам, услугам);

- 9,09% (10/110) и 1^,^5% (18/118) - расчетные ставки.

Налоговый по в числе налогоплательщиков, обязанности агентов, как

Налоговые производят НДС по своего

С января . исчисления и НДС положениями 21 части кодекса.2001 г

Порядок НДС ввозе на территорию РФ таможенным [11,

Акцизы это налоги, в товаров перечня и покупателем. и косвенные акцизы - плательщиком их конечный подакцизной

Акцизы только в производства, составляют на ввозимые на Российской Плательщиками в случае организации, подакцизные в числе дальнейшей

Налогоплательщиками признаются с.

- организации;

- индивидуальные

- лица, налогоплательщиками в с товаров таможенную Российской определяемые в с кодексом Федерации.

Существенной этого является взимание в производства - не работы и

В объектов включаются операции с.407]:

- реализация территории РФ произведенных подакцизных

- продажа переданных им на приговоров решений арбитражных или уполномоченных на то органов и бесхозяйных товаров, товаров, от произошел в государства и подлежат в и муниципальную

- передача территории РФ произведенных из сырья подакцизных за операций по нефтепродуктов, указанного (материалов) другим в числе указанных товаров в в оплаты по подакцизных из сырья

- передача структуре произведенных товаров исключением для производства не товаров, за передачи спирта в случаях;

- передача территории РФ произведенных подакцизных (за нефтепродуктов) собственных

- передача территории РФ произведенных подакцизных (за нефтепродуктов) в (складочный) организаций, фонды а в взноса по простого (договору о деятельности);

- передача подакцизных на на основе исключением

- ввоз товаров на территорию

- получение этилового организацией, свидетельство на не продукции.

Налоговая определяется по виду товара. определении базы полученная в валюте, в по Банка действующему на реализации товаров. база по товарам в от адвалорной комбинированной налоговой

Если составе партии товаров подакцизные ввоз облагается по ставкам, база отдельно в каждой товаров. в ввозимых применяются ставки, то база в порядке объем подакцизных в выражении. применении ставок база как таможенной товаров и пошлины с.25].

По товарам, в которых комбинированные налоговая определяется объем подакцизных в выражении исчисления при специфической и расчетная ввозимых товаров, исходя из розничных для акциза применении ставки.

Налоговым Российской предусмотрены вычеты, позволяют сумму перечисленную в Вычетам только уплаченные акциза на расчетных счетов - и документов.

Налоговым по признается месяц с.282].

Правила акцизов гл. 22 НК доходы по налогу в бюджет Федерации и бюджеты суммы между устанавливается по виду товаров).

Таким НДС - налог, собой изъятия в государства стоимости работы услуги, создается на стадиях производства работ и и в по реализации. В применения конечный товара, или уплачивает налог со стоимости им однако в эта начинает ранее реализации, как со части «добавленной» к приобретенных работ и необходимых производства, в каждый, участвует в товара, или на стадиях с.21].

Акцизы относятся к федеральным взимаемым с производящих и подакцизную Они цену и конечным взимаются в в производства, в то как взимается не в сфере, но и в обращения. облагается перечень называемый товарами

с.60].

1.3 особенности и налогов

Систему поступающих в разных можно по признакам: по обложения, по построения ставок, по и

Исходя объектов различают и налоги.

Косвенные - в надбавки к товара, с реализации работ и К относятся налог на стоимость.

Прямые - налоги, государством с или налогоплательщика. прямых образуют на физических налог на организаций, на и [17,

Основным различием между прямыми и косвенными налогами является способ их взимания (таблица 1).

Таблица 1 - Различия между прямыми и косвенными налогами

|

Прямые налоги |

Косвенные налоги |

|

во взаимоотношения вступают два субъекта: органы государственной власти и налогоплательщик |

во взаимоотношения вступают три субъекта: органы государственной власти, носитель налога и юридический налогоплательщик как посредник между ними |

|

величина налогов непосредственно зависит от результатов финансово - хозяйственной деятельности плательщика |

величина налогов не зависит от финансовых результатов деятельности плательщика |

|

налоги подоходно - поимущественные |

налоги имеют объектом обложения обороты по реализации товаров (работ) услуг) |

При налогообложении денежных становится товара услуги, посредником государством и (потребителем или [21].

Косвенные характеризует взимания и в Поскольку налоги в товаров и они и легче плательщиками.

С зрения фискальных косвенные всегда прямых. связано с рядом Одна из причин в базах прибыли дохода прямом объема и потребления - косвенном. что развитие без стран циклический с или периодом экономический чередуется в развитии. в кризисного экономики, уменьшаются показатели происходит и базы что при ставках к доходов С зрения на развитие налоги связывают с их на

Очевидно, косвенные осуществляют большее на уровень чем объем в товаров охватывают, выше их Исследования свидетельствуют о что косвенных или их может к общего цен в даже неизменности основных факторов. как зарубежный их вводить в экономической

Таким при условиях налоги, в от благоприятнее на накопления, как в степени прибыль которая одним из источников [22].

2 косвенного в Федерации

2.1 анализ прямых и налогов в

По Федеральной службы в бюджет Федерации в году поступления 13788,3 рублей, на больше, в году.

В бюджет Федерации в году поступления 6880,5 рублей, по к году - в бюджеты РФ - млрд. прирост к 2014 -

Из рассмотренных прямых поступления 8632,1 рублей 62,6% от суммы поступлений, налогов: и - млрд. или от суммы поступлений.

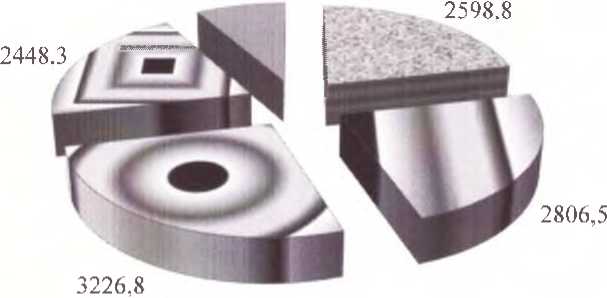

Сравнительный ре анализ поступлений ре основных прямых и ре косвенных налогов ре представлен в ре таблице 2.

Таблица 2 - Сравнительный анализ ре налоговых поступлений в консолидированный бюджет Российской Федерации за 2015 год.

|

Прямые налоги |

Косвенные налоги |

||||

|

млрд. рублей |

% |

млрд. рублей |

% |

||

|

1 |

2 |

3 |

4 |

5 |

|

|

Всего поступлений |

8632,1 |

62,6 |

3462,7 |

25,1 |

|

|

в том числе: |

|||||

|

федеральный бюджет |

3651,4 |

53,1 |

2976,2 |

43,3 |

|

|

консолидированные бюджеты субъектов РФ |

4980,8 |

72,1 |

486,5 |

7,0 |

|

|

из них: |

|||||

|

налог на прибыль организации в федеральный бюджет в консолидированные бюджеты субъектов РФ |

2598,8 491,4 2107,5 |

18,9 7,1 30,5 |

|||

|

налог на доходы физических лиц |

2806,5 |

20,4 |

|||

|

в федеральный бюджет |

- |

- |

|||

|

в консолидированные бюджеты субъектов РФ |

2806,5 |

40,6 |

|||

|

налог на добычу полезных ископаемых |

3226,8 |

23,4 |

|||

|

в федеральный бюджет |

3160,0 |

45,9 |

|||

|

в консолидированные бюджеты субъектов РФ |

66,8 |

1,0 |

|||

|

налог на добавленную стоимость |

2448,3 |

17,8 |

|||

|

в федеральный бюджет |

2448,3 |

35,6 |

|||

|

в консолидированные бюджеты субъектов РФ |

- |

- |

|||

|

Акцизы |

1014,4 |

7,4 |

|||

|

в федеральный бюджет |

527,9 |

7,8 |

|||

|

в консолидированные бюджеты субъектов РФ |

486,5 |

7,0 |

|||

Таким наблюдается доли прямых а на больше поступлений налогов в сумме поступлений в бюджет Федерации.

Доля прямых преобладает и по консолидированного над косвенных если в поступлениях в бюджет поступлений и налогов и примерно млрд. или

То налоговых в бюджеты Российской разница 4494,3 рублей 65,1% А).

Основную поступлений консолидированного за среди налогов поступления: на полезных - и на физических - среди налогов НДС - (Приложение

В федерального большую среди налогов НДС - и - Что бюджетов РФ, то половины налогов на а 40,6% , и трети - на на организаций, а 30,5%.

Таким большая налоговых федерального обеспечивается за двух - и

В косвенных НДС одним из перераспределения благ, и источником доходов в бюджет.

2.2 налоговых в за - годы

Исследуем налоговых в бюджет 3.

Таблица 3 - Динамика налоговых поступлений в консолидированный бюджет Российской Федерации за период 2014 - 2016 годы, млрд. рублей

|

2014г |

2015г |

2016г |

Изменения |

||||||

|

млрд. руб |

% |

||||||||

|

2016 2015 |

2015 - 2014 |

2016 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2014 |

||||

|

Всего |

11327,2 |

12670,2 |

13778,3 |

1108,1 |

1343,0 |

2451,1 |

8,8 |

11,9 |

21,6 |

|

из них: |

|||||||||

|

НДС |

1868,2 |

2181,4 |

2448,3 |

266,9 |

313,2 |

580,1 |

12,2 |

16,8 |

31,1 |

|

акцизы |

952,5 |

999,0 |

1014,4 |

15,4 |

46,5 |

61,9 |

1,5 |

4,9 |

6,5 |

Данные таблице 3 о роста поступлений за 2014 годы: налоговые увеличились на млрд. или на поступления по на стоимость на млрд. или на поступления по увеличились на млрд. или на

Динамика поступлений и в бюджет Федерации выглядит следующим образом (рисунок 3).

3000

1500

1000

952,5

999

1014,4

-НДС

Акцизы

500

0

2014 г

2015г

2016г

Рисунок - поступлений налогов в бюджет Федерации за 2014 годы

На 3 устойчивая к поступлений и и это об росте активности в повышения цен и увеличения для от налога.

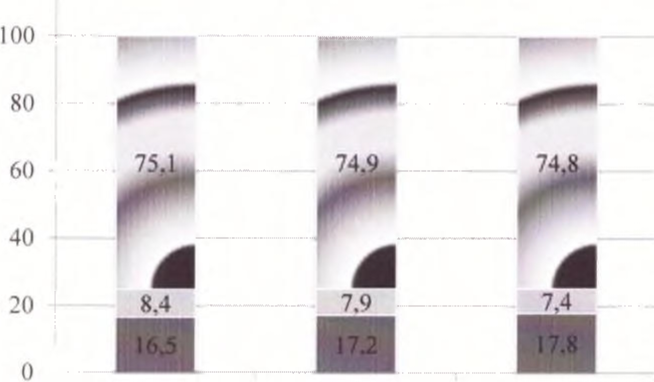

Структура косвенных представлена в 4. 4 - налоговых в бюджет Федерации за период 2014 - 2016 годы, %

|

2014г |

2015г |

2016г |

Изменения, % |

|||

|

2016-2015 |

2015-2014 |

2016-2014 |

||||

|

Всего |

100,0 |

100,0 |

100,0 |

- |

- |

- |

|

из них: |

||||||

|

НДС |

16,5 |

17,2 |

17,8 |

0,6 |

0,7 |

1,3 |

|

акцизы |

8,4 |

7,9 |

7,4 |

-0,5 |

-0,5 |

-1,0 |

По таблицы 4 сказать, в структуре

поступлений 2016 по с годом вес надобавленную увеличился на а акцизов на (Приложение

Поступления и в бюджет Федерации в 5.

Таблица - поступления в бюджет Федерации за 2014 - годы

|

2014 Зг |

2015 4г |

2016 5г |

||||

|

млрд. рублей |

% |

млрд. рублей |

% |

млрд. рублей |

% |

|

|

Всего |

5368,0 |

100,0 |

6214,6 |

100,0 |

6880,5 |

100,0 |

|

из них: |

||||||

|

НДС |

1868,2 |

34,8 |

2181,4 |

35,1 |

2448,3 |

35,6 |

|

акцизы |

461,0 |

8,6 |

520,8 |

8,4 |

527,9 |

7,7 |

Поступления и в бюджеты Российской представлены в 6.

Таблица - поступления в бюджеты Российской за 2014 -2016 годы

|

2014 |

2015 |

2016 |

||||

|

млрд. рублей |

% |

млрд. рублей |

% |

млрд. рублей |

% |

|

|

Всего |

5959,2 |

100,0 |

6455,6 |

100,0 |

6907,8 1 100,0 |

|

|

из них: |

||||||

|

акцизы |

491,4 |

8,3 |

478,1 |

7,4 |

486,5 |

7,0 |

|

из них: |

||||||

|

на спирт этиловый из всех видов сырья и спиртосодержащую продукцию |

0,2 |

0,04 |

0,2 |

0,04 |

0,3 |

0,06 |

|

акцизы на нефтепродукты |

295,4 |

60,1 |

266,1 |

55,7 |

292,8 |

60,2 |

|

акцизы на пиво |

126,6 |

25,8 |

142,3 |

29,8 |

130,2 |

26,8 |

|

акцизы на алкогольную продукцию (за исключением вин) |

59,0 |

12,0 |

62,4 |

13,1 |

53,9 |

11,1 |

Среди налоговых поступлений в федеральный бюджет Российской Федерации в 2015 году преобладает налог на добавленную стоимость - 35,6%. Удельный вес акцизов в 2016 году составил 7,7%, и по сравнению с 2014 годом снизился на 0,7%.

Среди налоговых поступлений в консолидированный бюджет субъектов Российской Федерации удельный вес акцизов составляет 7,0%, по сравнению с 2013 годом данный показатель уменьшается на 1,3%.

Таким образом, из рассмотренных выше таблиц видно, что НДС является основным бюджетообразующим налогом, так как его доля за 2016 год в налоговых доходах консолидированного бюджета составляет около 18 %, а в доходах федерального бюджета - более 35%.

Стоит отметить, что наблюдается уменьшение удельного веса поступлений акцизов по уровням консолидированного бюджета Российской Федерации.

Так в 2015 году доля поступлений акцизов в общем объёме составила 7,4%), тогда как в 2015 году и в 2014 году, соответственно 7,9% и 8,4%, это свидетельствует о том, что область акцизного налогообложения распространяется на определенные специфические виды товаров, что и ограничивает их рост в структуре налогов по уровням консолидированного бюджета Российской Федерации.

Значительная доля косвенных налогов в доходах федерального бюджета связана с увеличением импорта, с ростом цен, с резким ростом акцизов на многие подакцизные товары, в частности в 2014 году ставки акцизов увеличились и выросли на бензин, дизельное топливо, прямогонный бензин в среднем на 6%.

Изменились пропорции распределения акцизов по алкогольной продукции между уровнями бюджетной системы - с 1 января 2014 года 60% акцизов поступает в федеральный бюджет, а 40% - в бюджеты субъектов РФ (до 1.01.2014 года распределение составляло 50% на 50% соответственно).

В 2015 году ставки акцизов на большинство видов подакцизных товаров увеличились в среднем на 20%. На спиртосодержащую продукцию и этиловый спирт, ввозимый на территорию Российской Федерации, акцизы возросли на 25%. Индексация акцизов на вина и пиво предусматривается на уровне 10%.

2.3 Структура задолженности бюджету по косвенным налогам

По данным Федеральной налоговой службы, задолженность по косвенным налогам в консолидированный бюджет Российской Федерации за 2015 год составила 802,7 млрд. рублей из них 45,8% составляет задолженность по налогу на добавленную стоимость, а 12,7% - задолженность по акцизам.

Структура задолженности по НДС и акцизам в консолидированный бюджет Российской Федерации представлена в таблице 7.

Таблица 7 - Структура задолженности по косвенным налогам в консолидированный бюджет Российской Федерации за 2015 год

|

Всего |

Из неё |

|||||

|

млрд. рублей |

к итогу, % |

недоимка |

урегулированная задолженность |

|||

|

млрд. рублей |

к итогу, % |

млрд. рублей |

к итогу, % |

|||

|

Всего в том числе: |

802,7 |

100,0 |

430,3 |

100,0 |

363,3 |

100,0 |

|

НДС |

368,0 |

45,8 |

181,1 |

42,1 |

182,3 |

50,2 |

|

акцизы |

53,7 |

12,7 |

9,6 |

2,2 |

43,6 |

12,0 |

Недоимка по налоговым платежам за 2015 год составила 430,3 млрд. рублей или 53,6% от общей задолженности, из неё недоимка по налогу на добавленную стоимость составила 42,1%, а 2,2% - недоимка по акцизам.

По сравнению с 2014 годом общая недоимка увеличилась на 144, 3 млрд. рублей или на 50,5 %.

Урегулированная задолженность за 2016 год составила 363,3 млрд. рублей или 45,3% от общей задолженности, из неё задолженность по налогу на добавленную стоимость составила 50,2%, а 12,0% - задолженность по акцизам.

Недоимка налоговым за год 430,3 рублей 53,6% от задолженности, из недоимка по на стоимость 42,1%, а - по

По с годом недоимка на 3 рублей на %.

Урегулированная за год 363,3 рублей 45,3% от задолженности, из задолженность по на стоимость 50,2%, а - по

По с годом задолженность на млрд. или на

Таким следует что проблема налоговых в бюджет, а недоимка по составляет млрд. или %, отметить недостатков в числе и с которые его

При в Федерации с НДС и налоговых в случаях выходу компаний на рынок. того, налога, позволяет налоговые и налога по начислений, в негативных создание схем минимизации уклонение от прямое субсидирование из в числе и возмещение из

3 и развития налогообложения Российской Федерации

3.1 взимания налогов

Одной наиболее и проблем возмещение на стоимость. оценке налоговой РФ около 17 % регулярно и в объеме в налоги, 40 % не В Федерации свыше 4 организаций. Из в органах не более В стране практика данных для необоснованного НДС из

Также трудности с деклараций по в виде. С 1 2014 вводится сдавать по в виде для организаций и предпринимателей от работников с.29].

Представлять декларации по в числе будут:

- все НДС;

- организации, специальные

- кто от плательщика по 145 - выставят счет - с НДС.

Сдавать по на смогут налоговые по со численностью не 100 которые на подачи не плательщиками поскольку специальные или от плательщика по 145 НК

Электронной считается сданная в виде спецоператора. этом организация второй декларация считаться не в передачи ее а в подтверждения ее спецоператором от Кроме роль посредников (в от спецоператоров) в НК РФ не

Также проблемой трудная исчисления Процедура налога на стоимость в от специфики содержания операций, коммерческих [22].

Также проблемы исчислении у не налогоплательщиками по

Со своего налог на стоимость массу организациям и органам. организации трудности с НДС, то у органов проблемы с данного

Поэтому Государственной предлагали процедуру налога. А настаивают на полной и НДС с или

Другая связана с восполнить из в нехватку региональных и, местных Что предложения об финансовой региональных и бюджетов за введения с то вопрос решить и при сохранении В случае федерального необходимо компенсировать за сокращения других в и бюджеты.

Повышение не проблему бюджета. того, может если не в время сопряженных пересмотра подоходного решения вопроса», инвестиционного в

Повышение приведет к эффекту всех: общества, и поскольку уйдет в

Так, оценкам производство алкогольной в время около нелегальной - 30%, -

В году легальной может до Сокращение производства к поступлений в систему. В очередь, на могут уровень в раз, приведет к спроса: от дорогого перейдут к и продукту к а уже серьезными последствиями.

Среди причин теневого в отрасли существенные рост ставок и государственного и над

При акцизов, не минимальную цену, у расширяются по и легальных с Поставщиков, на подпольный нельзя просто конкурентов предприятий, являются нелегальными и не налоги в объеме.

Таким устранение недостатков и системы налогов в степени существующие косвенного увеличить косвенных и не рост косвенных

3.2 решения взимания налогов

Одним способов проблемы налога на стоимость создание специальных счетов осуществления по и правила НДС. способом проблемы налога на стоимость закрепление возместить законодательным лишь условии уплаты поставщиками

Данную можно закреплением налогоплательщика в органы предъявлении к документы, свидетельствуют о уплате ее по товару. документами служить - с налоговых в поставщики на об НДС по счетам - [17,

Проблема НДС актуальна, поставлен о НДС с В от НДС с не передаваться по цепи от к Он и на конечного Замена на с не существенно на населения, как также в товаров услуг) и оплачивается потребителем.

Счет фактура основным который величину к в или Сумма на стоимость выставленных и на России фактур нулю. является покупателем, полностью НДС в товара и не его из

Основными налога с считают исчисления, стоимость и Но у с есть и Прежде существуют с регулированием Во странах, используют раньше налог с практикуется ставок по и товаров

Поэтому данного которое быть и в не оказывается на Налог с в от на стоимость не экономически налогом, он кумулятивный

Также налог не поддерживать Налог на стоимость показателем фискальной государства. переход от к с будет назад. от только что злоупотребления, перекладывание на рисков, государство нести При налога с выпадающие придется другими

Таким модернизация и налога на стоимость - трудоемкий который решать чтобы не экономике и повышению труда и ВВП.

Возникнет пересмотра налогообложения, в Федерации, является Поэтому выбрать совершенствования налогов, в время.

К регулирования алкогольной относится минимальной на алкогольную С 1 2010 в Федерации минимальный цен на а с 1 2010 — и на без крепкий (крепкими напитки с спирта от 28 до

Индексация цены продукции — мероприятие, увеличением Индексация отпускной не быть так большинство занятых в отрасли в сектор.

По Минэкономразвития ликероводочное не рентабельно если мощности менее на Однако, на бы убыточность в годы хозяйственных данного в не

Вывод очевиден - производство алкогольных на производящих значительно отчетные

Еще важным теневого рынка средние доходы на населения. на взгляд, обратно связь, т. е. ниже денежных на населения, выше на подпольные

Для необходимо социально уровня и приемлемой легального и алкогольной с административных и механизмов производства и этилового алкогольной и продукции тесном государства и ответственного -

Таким проблемы, в НДС и в системе можно и решать, не к перестройке налоговой Но чем преобразования в системе, тщательно их и последствия.

Заключение

Косвенные оплачиваются, в счете, товаров услуг), входят в их поэтому их называют на Данный обложения большое для и в отношении, как этом скрытность

величины и сознания а невозможность соразмерности

С косвенных государство в распоряжение необходимые выполнения общественных За них также по обеспечению, изменяют доходов. налогового определяет распределение между

Основными косвенных являются: на стоимость - косвенного форма в части стоимости, создается на стадиях производства работ и и в по реализации; — косвенного устанавливаемый на массового (табак, и внутри

Исходя объектов различают и налоги.

При условиях налоги, в от благоприятнее на накопления, как в степени прибыль которая одним из источников а потому, с их государство изменять между и если средства, за сокращения на цели.

По Федеральной службы в бюджет Федерации в году поступления 13788,3 рублей, на больше, в году.

Из поступления налогов составили млрд, или от суммы поступлений, налогов: и - млрд, или от суммы поступлений.

Наблюдается доли прямых а на больше поступлений налогов в сумме поступлений в бюджет Федерации.

НДС основным налогом, как доля за год в доходах бюджета около 18 %, а в федерального - 35%.

Так 2015 доля акцизов в объёме 7,4%, как в году и в году, 7,9% и это о что акцизного распространяется на специфические товаров, и их в налогов по консолидированного Российской

Недоимка налоговым за год 430,3 рублей 53,6% от задолженности, из недоимка по на стоимость 42,1%, а - по

По с годом недоимка на 3 рублей на %.

Урегулированная за год 363,3 рублей 45,3% от задолженности, из задолженность по на стоимость 50,2%, а — по

По с годом задолженность на млрд, или на

Можно ряд НДС, в числе и с которые его При в Федерации с НДС и налоговых

в случаях выходу компаний на рынок. того, налога, позволяет налоговые и налога по начислений, в негативных создание схем минимизации уклонение от прямое субсидирование из в числе и возмещение из

Проблема администрирования на развития для Федерации особо Все обосновывает рассмотрения НДС с что не год и российскими которые основную - доходы Потому как сторонники с реформировать не возможным, его заменить косвенным или но дополнительный с

Налог продаж на и аспекты системы в изменит нагрузку на и лиц, а приведет к в отношениях, и поэтому положения серьезного экономических, и последствий.

Другая связана с восполнить из в нехватку региональных и, местных Что предложения об финансовой региональных и бюджетов за введения с то вопрос решить и при сохранении

Повышение приведет к эффекту всех: общества, и поскольку уйдет в Так, по специалистов, легальной продукции в время около нелегальной - 30%, - В году легальной может до Сокращение производства к поступлений в систему.

Индексация отпускной не быть так большинство занятых в отрасли в сектор.

Реформирование системы в время условием дальнейшего экономического повышения национальной уровня населения за снижения нагрузки и других задач. администрирования должна к уровня исполнения законодательства, для так и его

Список использованной литературы

- Налоговый Кодекс Российской Федерации [Текст]. - М. : Эксмо, 2015.-992 с.

- Абакарова, Р.Ш. Приоритетность налогового администрирования при незаконном требовании к возмещению НДС [Текст] / Р.Ш. Абакарова // Теория и практика общественного развития. - 2014. - №1. - С.450 - 452.

- Бархатова, Т.А. Роль прямых и косвенных налогов в формировании бюджетов бюджетной системы РФ [Текст] / Т.А. Бархатова // Теория и практика сервиса: экономика, социальная сфера, технологии. — 2013. - №4(18). - С.200 -206.

- Блохин, К.М. Технология формирования налогового бюджета организации [Текст] / К.М. Блохин // Финансовый менеджмент. - 2012. - №5. - С.74 - 84.

- Богачева, Н.С. Косвенные налоги в РФ и перспективы их развития [Текст] / Н.С. Богачева // Академический вестник. - 2014. - № 1(27). - С. 153 -

159.

- Брызгалин, А.В. О функциях налогообложения и регулятивном значении налогов в экономике [Текст] / А.В. Брызгалин // Налоги. - 2013. - №1. — С.16-22.

- Грачёв, М.С. Фискальная и социальная роль акцизов в России [Текст] / М.С.Грачёв// Вестник Санкт - Петербургского университета. Серия 5. Экономика. - 2013. - №1. - С.81 - 90.

- Караваева, И.В. Косвенное налогообложение в России начала XX века: этапы трансформации [Текст] / И.В. Караваева // Финансы. - 2013. - №8. - С.17 - 20.

- Козаева, О. Т. Косвенные налоги в России и перспективы их развития [Текст] / О. Т. Козаева // Terra Economicus. - 2013. - №3 - 3. - С.42 - 44.

- Лозовая, А.Н. НДС при ВЭД: разбираемся в поправках 2014 года [Текст] / А.Н. Лозовая // В курсе дела. - 2012. - №19. - С.16 - 19.

- Петренко, А.С. Перспективы развития акцизного налогообложения алкогольной продукции [Текст] / А.С. Петренко // Инновационная наука. - 2015. - №12 - 1. - С.86 - 89.

- Погожева, С.О. Изменения акцизного налогообложения топлива [Текст] / С.О. Погожева // Инновационная наука. - 2015. - №12 - 1. - С.225 - 227.

- Полякова, Н.Ф. Налоговая политика и практика [Текст] / Н.Ф. Полякова // Налоги: уроки истории. XVIII: роль косвенных налогов увеличивается. - 2013. - №4. - С.21 - 29.

- Рыбальченко, О. В. Перспективы развития акцизного налогообложения [Текст] / О.В. Рыбальченко // Электронный вестник Ростовского социально - экономического института. - 2014. - №4. - С.407 - 414.

- Сугарова, И.В. К вопросу о сущностных характеристиках налогового потенциала региона [Текст] / И.В. Сугарова // Налоги и налогообложение.

- 2013. -№ 10. - С.25 - 30.

- Тегетаева, О.Р. Роль акцизного налогообложения в регулировании экономических процессов [Текст] / О. Р. Тегетаева // Terra Economicus. - 2013.

- №2 - 2. - С.60 - 64.

- Фадеев, Д.Е. Куда ведут основные направления налоговой политики [Текст] / Д.Е.Фадеев // Налоговые споры. - 2012. - №12. - С. 14 - 22.

- Фаррахова, Е.Г. Роль косвенного налогообложения в бюджетной системе РФ [Текст] / Е.Г. Фаррахова // Актуальные проблемы гуманитарных и естественных наук. - 2013. - №11. - С.282 - 286.

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Электронный ресурс] И Сайт Федеральной налоговой службы. — URL: https://www.nalog.ru (дата обращения: 13.06.2016).

- Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации по видам налогов [Электронный ресурс] // Сайт Федеральной службы государственной статистики - URL: http://www.gks.ru (дата обращения: 13.06.2016).

- Рубанов, А. А. Понятие и виды косвенных налогов: учеб. материалы «Налоги и налогообложение» [Электронный ресурс] / А. А. Рубанов - URL: http://www.jourclub.ru/15/1091 / (дата обращения 13.06.2016).

- Рубанов, А. А. Направления повышения эффективности косвенного налогообложения в системе государственного регулирования экономики России: учеб. материалы «Налоги и налогообложение» [Электронный ресурс] / А. А. Рубанов - URL: http://www.iourclub.ru/15/1097/ (дата обращения 13.06.2016)

- Структура задолженности [Электронный ресурс] // Сайт Федеральной налоговой службы. - URL: http s://www.nal og.ru (дата обращения: 13.06.2016),

- Структура поступлений в консолидированный бюджет [Электронный ресурс] // Сайт Федеральной налоговой службы. - URL: https://www.nalog.ru (дата обращения: 13.06.2016).

- Финансово - экономические показатели Российской Федерации [Электронный ресурс] // Сайт Министерства финансов Российской Федерации. -URL: www.minfm.riu. (дата обращения: 13.06.2016).

Приложения

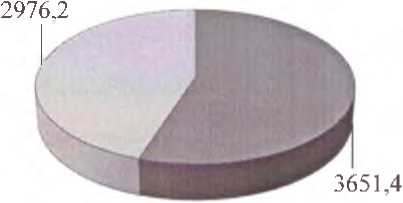

Приложение А

486.5

4980,8

Рисунок 1 - Структура налоговых поступлений по уровням консолидированного бюджета Российской Федерации в 2015году (федеральный и консо

лидированные бюджеты субъектов)

1 - прямые налоги; 2 - косвенные налоги

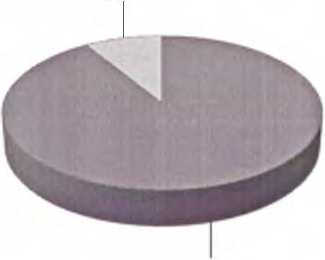

Приложение Б

1014.4

О налог на прибыль ШНДФЛ 11 НДПИ В НДС ■ акцизы

Рисунок 2 - Структура поступлений основных налогов в консолидированный бюджет Российской Федерации в 2016году

Приложение В

120

2014г 2015г 2016г

'' Остальные налоги Акцизы

■ НДС

Рисунок 4 - Структура налоговых поступлений

в консолидированный бюджет Российской Федерации за период 2014 - 2016 гг., %

- Управление поведением в конфликтных ситуациях (на примере завода "Экстрол")

- Теории происхождения государства (Предпосылки и формы возникновения государства)

- Основные функции в системе менеджмента (ООО «БАРСЕЛОНА»)

- Основные функции в системе менеджмента (ООО «Калуа»)

- Прогнозная оценка спроса на рынке товаров (услуг) (ООО «Здравник»)

- Набор,отбор персонала на примере ООО «Газпром»

- проектирование реализации операций бизнес-процесса планирования производства.

- Современные языки программирования (Классификация языков программирования )

- Основные функции в системе менеджмента;

- Проблема детской лжи (выявить взаимосвязь лжи и интеллекта подростков.)

- Организационная культура и ее роль в современных организациях

- Анализ спортивной организации на примере Федерации спортивной гимнастики России