Косвенные налоги и их место в налоговой системе РФ (Понятие косвенных налогов)

Содержание:

ВВЕДЕНИЕ

Основную роль в российской налоговой системе играют косвенные налоги, к которым относятся НДС, акцизы, налог с продаж и таможенные пошлины, занимающие определяющее место в доходах бюджета.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем. Владелец товара, работы или услуги при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству. Поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, косвенные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога - потребителем этого товара (работы или услуги).

Косвенные налоги являются наиболее простыми для государства с точки зрения их взимания, но также достаточно сложными для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательность для государства эти налоги имеют ещё и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы предприятий и организаций.

Косвенные налоги составляют половину налоговых доходов государства. В связи с этим тема данной курсовой является актуальной.

Целью исследования в работе выступает выявление роли косвенных налогов в налоговой системе страны.

Исходя из цели, в работе решаются следующие задачи:

- рассмотрение экономической сущности косвенных налогов

- изучение видов косвенных налогов и места в налоговой системе

- анализ косвенных налогов в формировании бюджета страны

- изучение тенденций развития косвенного налогообложения в России.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ КОСВЕННЫХ НАЛОГОВ

1.1. Понятие косвенных налогов

В настоящее время на территории РФ действует 15 видов налоговых платежей и обязательных сборов в бюджет. Для удобства использования в целях пополнения государственной казны и регулирования экономики их делят на прямые и косвенные налоги.

Причем именно вторые играют крайне важную роль в организации процесса потребления в стране - ими облагаются продавцы продукции, которые в свою очередь включают их в стоимость товаров и услуг.

Косвенное налогообложение затрагивает доходы и имущество граждан, из-за чего способствует их накоплению.

Косвенные налоги представляют собой обязательные платежи, которые имеют вид надбавки к стоимости товара или услуги. По сути, косвенное налогообложение предусматривает переложение обязанности внесения обязательных платежей на третьих лиц (в продавцов на покупателей), что позволяет регулировать потребление тех или иных продуктов.

К группе косвенных налогов относятся обычно такие платежи, которые отвечают хотя бы одному из приведенных ниже параметров, а именно:

1) Формируются в ходе товарно-денежных отношений;

2) Связаны с потреблением конкретных видов продукции;

3) Касаются перемещения товаров через границы государств.

Косвенные сборы имеют ряд следующих специфических черт:

1) Оперативность. Косвенный налог должен быть перечислен государству в кратчайшие сроки (например, срок для НДС – от месяца до квартала).

2) Высокая собираемость. Косвенные сборы перечисляются государству практически всегда, и причина тому – легкость мониторинга торговых операций. Нарушение выявить очень легко.

Развитые страны мира широко используют косвенные налоги в своей экономической политике, поскольку при умелом применении они способны обеспечить:

1) Сравнительно быстрое пополнение государственного бюджета

2) Расчет и перечисление в казну осуществляется сразу по итогам совершения той или иной товарно-денежной операции

3) Охват большей части товаров услуг. Это позволяет эффективно воздействовать на общественное потребление

4) Равномерное распределение налоговой нагрузки по территории страны

5) Потребление в регионах зависит от уровня доходов

6) Отсутствие прямого влияния на доходы и имущество

7) Снижают напряженность общей налоговой нагрузки [1]

Существует немало классификаций налоговых платежей, но наиболее распространенной из них выступает деление налогов по характеру изъятия на:

Прямые налоги. Представляют собой платежи, составляющие определенный процент от дохода, имущества, активов. Они обеспечивают возможность эффективного регулирования сферы производства.

Косвенные налоги. Это обязательные выплаты, возникающие в процессе потребления и товарно-денежных отношений, позволяющие регулировать объем приобретений конкретных видов товаров и услуг

Несмотря на разнообразие налоговых систем мира косвенные налоги наряду с прочими включают всегда НДС, акцизы, налоги с продаж и таможенные пошлины.

Эти платежи начисляются на продавцов, однако потом включаются в цену товаров и уплачиваются покупателями. В то же время к косвенным налогам не относятся:

Подоходный налог. Поскольку он напрямую взимается с зарплаты или иных денежных поступлений физического лица.

Налог на прибыль с организаций. Он имеет форму процента от общей суммы положительного финансового результата.

Земельный налог. Взимается в виде определенной части от стоимости участка

Налог на наследство. Рассчитывается в форме процента от совокупной стоимости наследуемого имущества.

Иными словами, все виды обязательных платежей в бюджет, которые требуют прямого отчисления определенного процента с денежной величины дохода, имущества активов, не являются косвенными.

Косвенные налоги, как неотъемлемый элемент налоговой системы страны нашли подробное отражение в Налоговом кодексе РФ, в частности:

1) В ст. 12 Определено, что все обязательные платежи в российскую казну могут быть разделены на прямые и косвенные,

2) В гл. 21 Изложены особенности, ставки, порядок начисления и взимания, правила налоговых вычетов, касающиеся налога на добавленную стоимость,

3) В гл. 22 Установлены ключевые параметры акцизных налогов: их ставки, попадающие под них товары, а также субъекты налоговых выплат. [2]

Что касается таможенных пошлин, то порядок их взимания и начисления описан подробно в ст. 83 Таможенного кодекса РФ. На уровне Таможенного союза в 2014 году был принят новый кодекс, раздел 2 которого посвящен размерам и порядку уплаты пошлин в отношении стран, не входящим в состав экономического блока.

Косвенные налоги выполняют важную роль в экономических системах современных государств, поскольку выступают источником пополнения государственного бюджета и рычагом государственного регулирования национального хозяйства.

В общем виде можно утверждать, что косвенные налоги выполняют следующие основные функции:

1) Фискальная. Благодаря косвенным платежам весьма оперативно формируется порядка 60-65% налоговых доходов государственного бюджета

2) Распределительная. Средства изымаются у одних экономических агентов и перераспределяются в пользу других в виде пенсий, пособий, дотаций и субсидий.

3) Регулирующая. Косвенное налогообложение позволяет наиболее эффективным образом воздействовать на сферу общественного производства и потребления. [3]

Таким образом, косвенные налоги играют важную роль в экономике современной России. Они способствуют эффективному пополнению казны, регулируют объем потребления, выпуска, ввоза и вывоза определенных видов товаров и услуг. В то же время такие налоги носят скрытый характер - будучи налагаемыми на продавцов и производителей, они фактически перекладываются на плечи покупателей. При этом последним не придется заполнять декларацию и идти в ИФНС – обязательные платежи включаются в цену товаров.

1.2 Виды косвенных налогов в РФ

Согласно распространенной классификации налоги в РФ делятся на прямые и косвенные. Тогда как суть прямого налога ясна –предприятие перечисляет процент со своей прибыли, сущность сборов второго вида остается спорной.

Формально их тоже уплачивают предприниматели, фактически же третьи лица – обычно это покупатели. Косвенные налоги включаются в цену продукта или услуги. Получив от клиента денежную транзакцию, в которую включен косвенный сбор, продавец отчисляет налог государству.

Чаще всего косвенный налог принимает одну из следующих форм:

Косвенный

налог

НДС

Акцизы

Таможенные пошлины

Рисунок 1 – Виды косвенных налогов

Самый важный косвенный налог – налог на добавленную стоимость (НДС). Добавленная стоимость – это сумма, которая и формирует прибыль продавца. Государство облагает ее налогом, и в большинстве стран это считается нормальным.

Налог на добавленную стоимость играет большую роль для государства. Например, в России 40% бюджета формируется именно за счет этого сбора (что значительно больше, чем приносят прямые налоги). Важно, что уплачивается налог при каждой сделке независимо от того, скольких посредников прошел товар на пути к потребителю.

Ставка НДС зависит от вида товара. Большинство товаров и услуг облагается налогом в 18%, печатная продукция, лекарства и товары, которые потребляются детьми – в 10%. [4]

В ряде случаев платить НДС вообще не надо:

- если товар экспортируется;

- если фирма оказывает услуги пассажирских перевозок;

- если фирма реализует продукцию собственного производства (это применимо к предприятиям общественного питания);

- если предприятие оказывает услуги в сфере ЖКХ.

Сумма налога, подлежащая уплате в бюджет, в российском законодательстве определяется как разница между суммой налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии с положениями законодательства, и суммой налоговых вычетов (то есть суммы налога уплаченного при приобретении товаров, работ, услуг, используемых в деятельности компании, облагаемой НДС).

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Налоговая база по НДС в России определяется как реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

НДС взимается как сумма налога, исчисленного с налоговой базы, за вычетом «входящего» НДС, подтверждённого, как правило, в счетах-фактурах. Поскольку такое подтверждение не всегда возможно представить (либо фирма-контрагент не платит НДС в рамках упрощённой системы налогообложения), то в России налогооблагаемая база НДС выше, чем в большинстве стран, применяющих этот налог. Налоговый период – квартал.

Также налогом на добавленную стоимость облагается:

- безвозмездная передача товаров (выполнение работ, оказание услуг);

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации (импорт).

Перечень случаев освобождения от НДС определен государством – на региональном уровне изменять установленные правила нельзя.

Второй вид сбор – акциз – тоже включается в конечную стоимость, но применяется лишь в сфере производства. Иногда акциз фигурирует и в торговой деятельности – например, если товар импортируется с целью перепродажи с наценкой.

В сфере потребления происходит удорожание подакцизных товаров, что заставляет потребителей сокращать свой спрос на них. Государство, облагая акцизами товары повышенного спроса, регулирует тем самым спрос потребителей.

В сфере производства происходят следующие процессы: так как спрос на подакцизные товары сокращается, то производители вынужденно выпускают относительно меньшее количество продукции. В результате чего часть материальных, трудовых, денежных ресурсов может перетекать из этих отраслей в другие, что создает предпосылки изменения структуры производства.

В настоящее время акцизам, как составной части общей налоговой политики, уделяется большое внимание. Они используются для увеличения доходов бюджета, корректировки прогрессивного подоходного налогообложения, в целях протекционизма, а также для ограничения отрицательного влияния отдельных видов производства на природу и стимулирование спроса на отдельные товары.

Плательщиками акцизов являются физические и юридические лица, которые производят подакцизные товары или осуществляют подакцизные виды деятельности на территории РФ, или осуществляя иные операции, предусмотренные НК РФ.

Объектом обложения акцизного налога являются:

- операции, осуществляемые плательщиком акциза с произведенными и/или добытыми и/или разлитыми им подакцизными товарами;

- оптовая и розничная реализация бензина (за исключением авиационного) и дизельного топлива;

- реализация конфискованных и/или бесхозяйных, переданных в собственность государства подакцизных товаров;

- осуществление деятельности в сфере игорного бизнеса; организация и проведение лотерей;

- порча, утрата подакцизных товаров, марок акцизного сбора, перечня подакцизных товаров, установленных в налоговом кодексе, и игорный бизнес.[5]

В перечень подакцизных товаров входят: все виды спирта, алкогольная продукция, табачные изделия, икра осетровых и лососевых рыб, бензин (за исключением авиационного), дизельное топливо, легковые автомобили (кроме автомобилей с ручным управлением, предназначенных для инвалидов), огнестрельное и газовое оружие (кроме приобретенного для нужд органов государственной власти), сырая нефть, включая газовый конденсат.

Такой косвенный налог, как таможенная пошлина, взимается на границе страны. Основание для этого налога – перемещение товара из одного государства в другое. В качестве целей существования пошлин выделяются следующие:

- регулирование объемов импорта различных групп товаров.

- установление баланса между импортом и экспортом.

- стимулирование потребления отечественной продукции (либо продукции, произведенной в конкретной стране).

Таможенные пошлины также классифицируются на виды:

По способу начисления

По целям

Адвалорные

Антидемпинговые

Специфические

Компенсационные

Комбинированные

Рисунок 2 – Виды таможенных пошлин

Адвалорные таможенные сборы начисляются в виде процента от стоимости перевозимого товара. Исчисление специфических происходит по товарным единицам. Комбинированный способ начисления включает в себя признаки обоих вышеописанных типов. По целям таможенные пошлины делятся на антидемпинговые и компенсационные.

Первые применяются к экспортируемым товарам, стоимость которых при ввозе ниже, чем у аналогичных товаров на национальном рынке. Так государство защищает отечественных производителей.

Компенсационные пошлины снижают активность таких видов бизнеса, которые могут использовать субсидии, а значит, находятся в заведомо более выгодном положении.

В последние российская налоговая претерпела значительные . Разрабатывались новые налоги, структура налоговой , изменялись налоговые .

Целью курсовой работы рассмотрение понятия налогов в РФ, развития и российской системы налогов с . Для достижения поставленной в первой работы была теория современных налогов: определено реальных и налогов, рассмотрены реальных и налогов, определены ставки.

Прямые налоги - , которые взимаются с субъекта , т.е. физического или лица, обязанного налог. Налоги прямые на Реальные и . Прямыми реальными налогами само имущество от его . Они взимаются на кадастра, учитывающего фактическую, а доходность объектов (, домов, промыслов).

К реальным налогам : поземельный налог ( земельные участки к той иной категории, которой определяется ставка единицы ); подомовый налог ( к домам, в наем); налог (взимается промышленных предприятий обычно состоит двух частей: на доход занятия промыслом налога на производственного имущества); на ценные .

Прямые личные налоги с доходов стоимости имущества лиц. К ним : подоходный налог; на прибыль ; налог на (как правило, временно в войн или ); налог на от добычи (существует лишь некоторых странах, в Норвегии и Великобритании); на прирост (взимается при -продаже земли, , ценных бумаг); на наследование дарение (величина ставки зависит степени родства , оставляющего наследство делающего дарение, наследника или дарения); поимущественный (взимается со движимого и имущества); поземельный (взимается местными со стоимости участков и на них ).

Во второй главе рассмотрены перспективы прямых налогов зарубежный опыт этого вида . На основании изложенного этой главе следующие выводы.

И прошлом, и современный период странах с экономикой прослеживается взаимосвязь между всех налогов прямые и и степенью развития и уровнем жизни этих стран. Чем уровень развития страны и уровень населения, большую долю общем объеме занимают косвенные . И наоборот, чем уровень развития и жизненный населения, тем доля прямых .

Экономика России далеко не совершенной. Благосостояние граждан – гораздо ниже, в развитых той же Европы. Можно , что в России ухудшением экономической возможно дальнейшее косвенных налогов счет прямых.

1.3 Особенности налоговой системы современной России

Роль налогообложения и налоговой системы в целом довольно сложно переоценить. В настоящее время именно эта сфера призвана обеспечить стабильность экономики, формирование полноценных субъектов рынка и общей рыночной инфраструктуры, создание и поддержание конкуренции на рынке и формирование единого механизма воздействия на хозяйственный оборот.

Как показывает практика, налоговая система, являясь важнейшим инструментом регулирования экономики, должна основываться на сочетании и понимании интересов всех общественных слов – индивидуальных предпринимателей и юридических лиц, государственных служащих, студентов и иных, чьи доходы отличаются в значительной степени. Такой подход способен обеспечить поддержание социальной стабильности и реальную возможность платить тот или иной налог определенным социальным группам.

Важно отметить, что в связи с постоянными изменениями в политической, экономической и социальной сфере необходимо, чтобы действующая налоговая система способствовала стимулированию производства, привлечению инвесторов, в том числе иностранных, давала возможность поддержания конкуренции.

Однако прослеживается иная тенденция – производители тех или иных товаров стремятся передать бремя налогообложения на непосредственных потребителей товаров – население. В связи с этим большая часть налогов начинает приобретать косвенный характер, включая в стоимость самого товара налоги, которые должен платить производитель.

Но такой подход к налогообложению не разрешает важнейшие проблемы – стимулирования роста производительности труда, вызывая у предприятий желание найти различные «лазейки» в законе для сокрытия заработной платы работников, и, что очень важно, ее распределение на большую численность сотрудников, что, в свою очередь, фактически способствует стимулированию труда с минимальной оплатой, падение его производительности.

В настоящее время доля косвенных налогов подвержена снижению, в Российской Федерации же ситуация обратная. Это говорит о существующих недостатках в системе налогообложения, стремлении увеличить поступления в бюджет любым способом. В связи с этим и наличие актуальных проблем в экономике: инфляция, слабое развитие малого и среднего предпринимательства, быстрый рост цент на товары потребительского потребления, невозможность обеспечить своевременное реагирование на потребности рынка.

Анализируя вышеназванные моменты, можно отметить следующие недостатки, существующие в налоговой системе России в настоящий период:

- преобладание фискальной функции налоговой системы, направленной на получение доходной базы для обеспечения функционирования всех уровней государства;

- возможность обхода законодательной базы путем использования существующих правовых пробелов, избегания налогообложения;

- отсутствие стабильности, сложность, двоякость и запутанность в понимании нормативной базы налогообложения;

- недостаточное развитие процедур налогового и оперативного контроля.

Важно понимать, что для успешного развития всего государства ему необходимы стабильные, объективно реагирующие на изменения институты и механизмы, способные отвечать различным запросам и потребностям общества, способным формировать благоприятные условия существования и функционирования рынка, способствующих эффективному производству и снижению налоговой нагрузки.

«Вместе с тем, само снижение налоговой нагрузки должно сопровождаться снижением затрат на функционирование административной системы, увеличением роли социальных и регулирующих налогов.»[6].

Наряду с этим существует также проблема, связанная с истребованием большого объема документов, размытого трактования тех или иных норм. В сфере налогообложения необходимо продолжать работу по последовательному упорядочиванию полномочий налоговых органов путем уточнения, разъяснения и устранения многих отсылочных норм в законе.

«В связи с этим актуальной остается задача, связанная с формированием налогообложения, которое можно характеризовать как отвечающее современным требованиям экономики, становлению полноценных субъектов рынка.»[7] Очевидно, что взвешенная, стабильная и развивающаяся налоговая политика занимает особую роль. Вместе с фискальной функцией налоговая система в условиях формирования рынка и производственных отношений должна осуществлять активную стимулирующую функцию.

Подводя итог можно отметить, что построение эффективной налоговой системы возможно путем реформирования. Ведь именно налоговая политика во многом формирует экономику страны, определяет ее перспективы, способствует развитию всего государства и отдельных отраслей.

Таким образом, на современном этапе очевидно, что находясь в стадии становления налоговая сфера имеет недостатки. Одна из важнейших задач заключается именно в том, чтобы сформировать налоговую систему понятной, единообразной и предсказуемой для всех категорий налогоплательщиков и в то же время направить реформационный механизм на преодоление существующих барьеров, тормозящих развитие данной отрасли, устранение пробелов и формирование условий, для комфортного развития рынка.

ГЛАВА 2. КОСВЕННЫЕ НАЛОГИ В ЭКОНОМИКЕ РФ

2.1 Анализ поступлений косвенных налогов в бюджет РФ

Традиционно к косвенным налогам в Российской Федерации относят налог на добавленную стоимость (НДС) и акцизы. В большинство международных классификаций к косвенным налогам причисляют также и таможенные пошлины, однако в России таможенные пошлины и сборы выведены за рамки налогового поля и составляют так называемые доходы от внешнеэкономической деятельности.

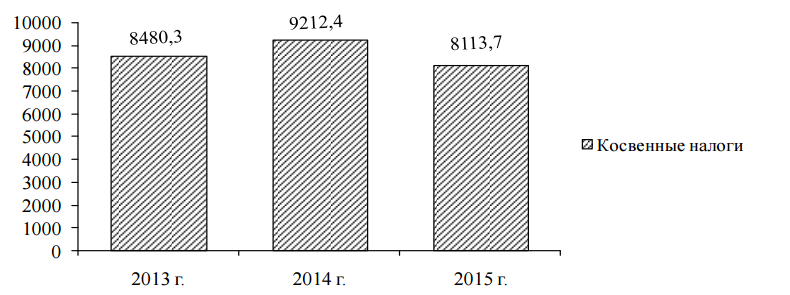

Анализируя таблицу 1 и рисунок 3 можно отметить, что за 2013-2015 гг. произошло снижение поступлений косвенных налогов в федеральный бюджет Российской Федерации на 336,6 млрд. руб.

Таблица 1

Динамика поступлений косвенных налогов в бюджет за 2013-2015 гг., млрд. руб.

|

Показатель |

2013 г |

2014 г. |

2015 г |

Отклонение |

|

|

2015-2013 гг |

2015-2014 гг. |

||||

|

НДС |

4098,8 |

3956,3 |

4104,6 |

5,8 |

148,3 |

|

Акцизы |

488 |

661,2 |

602,9 |

114,9 |

-58,3 |

|

Таможенные |

3893,5 |

4594,9 |

3406,2 |

-487,3 |

-1188,7 |

|

Всего |

8480,3 |

9212,4 |

8113,7 |

-366,6 |

-1098,7 |

Наглядно динамику поступлений косвенных налогов в федеральный бюджет Российской Федерации представим на рисунке 2.

Рисунок 3 – Анализ поступлений косвенных налогов в

бюджет за 2013-2015 гг., млрд. руб.

Далее рассмотрим анализ поступлений налога на добавленную стоимость в федеральный бюджет Российской Федерации за 2013-2015 гг. (таблица 2). Согласно таблице в 2015 г. доходы федерального бюджета от НДС на товары (работы, услуги) реализуемые на территории Российской Федерации, составили 2219,8 млрд. руб. против 2196,2 млрд. руб. в 2013 г., т.е. увеличение поступлений составило 23,6 млрд. руб. Также в 2015 г. произошло увеличение поступлений НДС на товары, ввозимые на территорию Российской Федерации с 1902,6 в 2013 г. до 2085,8 млрд. руб. в 2015 г.[8]

Таблица 2

Анализ поступлений налога на добавленную стоимость в

федеральный бюджет Российской Федерации за 2013-2015 гг., млрд. руб.

|

Показатель |

2013 г |

2014 г |

2015 г. |

Отклонение |

|

|

2015-2013 гг |

2015-2014 гг. |

||||

|

НДС на товары (работы, услуги) реализуемые на территории Российской Федерации |

2196,2 |

2091,5 |

2219,8 |

23,6 |

128,3 |

|

НДС на товары, ввозимые на территорию Российской Федерации |

1902,6 |

1864,8 |

2085,8 |

183,2 |

221 |

|

Всего |

4098,8 |

3956,3 |

4104,6 |

5,8 |

148,3 |

Как и все налоги НДС тоже имеет свои недостатки. К ним относятся:

- сложности, которые связанные с администрированием и делают НДС не эффективным;

- возмещение НДС в обосновании налоговых вычетов в некоторых случаях препятствует выходу российских компаний на внешний рынок;

- высокая ставка НДС и высокий темп инфляции превращается в один из факторов, который сдерживает развитие производства[9];

- НДС – это сдерживающий фактор роста отечественного производства, инвестиций в основной капитал[10];

- стабильность сбора акцизов зависит от ряда объективных факторов, которые сейчас имеют негативное влияние на сборы в бюджет

Далее рассмотрим анализ поступлений акцизов в федеральный бюджет Российской Федерации за 2013-2015 гг. Анализируя таблицу можно отметить, что в 2015 г. правительство Российской Федерации решило не повышать алкогольные акцизы, заморозив ставки до 2017 г. в итоге заморозка акцизных ставок привела к сокращению поступления средств в бюджет. Как следует из таблицы 6 за 2014-2015 гг. произошло сокращение поступлений акцизов на 58,3 млрд. руб. (таблица 3).

Таблица 3

Анализ поступлений акцизов в федеральный бюджет

Российской Федерации за 2013-2015 гг., млрд. руб

|

Показатель |

2013 г. |

2014 г. |

2015 г |

Отклонение |

|

|

2015-2013 гг. |

2015-2014 гг. |

||||

|

Акцизы на товары, производимые на территории Российской Федерации |

341,2 |

587,3 |

425,9 |

84,7 |

-161,4 |

|

Акцизы на товары, ввозимые на территорию Российской Федерации |

146,8 |

73,9 |

177 |

30,2 |

103,1 |

|

Всего |

488 |

661,2 |

602,9 |

114,9 |

-58,3 |

Анализ поступлений таможенных платежей в федеральный бюджет Рос- сийской Федерации за 2013-2015 гг. представим в таблице 4.

Таблица 4

Анализ поступлений таможенных платежей в федеральный бюджет Российской Федерации за 2013-2015 гг., млрд. руб.

|

Показатель |

2013 г |

2014 г |

2015 г. |

Отклонение |

|

|

2015-2013 гг. |

2015-2014 гг. |

||||

|

Ввозные таможенные пошлины |

1280,1 |

1365,8 |

1123,4 |

-156,7 |

-242,4 |

|

Вывозные таможенные пошлины |

1985,3 |

2036,5 |

1932,8 |

-52,5 |

-103,7 |

|

Таможенные сборы и иные таможенные платежи |

628,1 |

1192,6 |

350 |

-278,1 |

-842,6 |

|

Всего |

3893,5 |

4594,9 |

3406,2 |

-487,3 |

-1188,7 |

По итогам 2015 г. общая сумма доходов федерального бюджета от уплаты таможенных пошлин снизилась на 1188,7 млрд. руб.

Снижение поступлений от таможенных платежей в федеральный бюджет в 2015 г. связано с рядом объективных факторов: в 2015 г. акцент в налогообложении российского экспорта нефти и нефтепродуктов смещен с внешних налогов (экспортные пошлины) на внутренние.

Упор сделан на налог на добычу полезных ископаемых, который администрируют налоговые органы. Поэтому таможенные органы в 2015 г. в другом формате взимали экспортные пошлины на нефть и нефтепродукты[11].

Основными проблемами косвенного налогообложения в Российской Федерации являются: снижение поступлений акцизов в федеральный бюджет Российской Федерации на 58,3 млрд. руб., сокращение поступлений по таможенным платежам на 1188,7 млрд. руб.

В результате за 2013-2015 гг. произошло снижение поступлений косвенных налогов в федеральный бюджет Российской Федерации на 336,6 млрд. руб.

Для решения проблем косвенного налогообложения в Российской Федерации необходимо изменить распределение ставок акцизов между производителем и продавцом и перераспределить акцизную нагрузку федерального и регионального бюджетов. В результате сократятся сроки взимания акцизных сборов в федеральный бюджет, произойдет перераспределение поступлений акцизных сборов, возрастет внимание региональных властей к уровню легального потребления алкогольной продукции населением.

Также необходимо совершенствование таможенно-тарифной политики Российской Федерации, что повлечет увеличение поступлений в бюджет от таможенных сборов на 10-15 %.

Для решения проблем, связанных с косвенными налогами, необходимо действовать в следующих направлениях:

- упрощать процедуру возмещения НДС экспортерам;

- вводить льготы по косвенным налогам для операций, которые связаны с инвестированием в основные средства, исследованиями, инвестиционной деятельностью и т. д.;

- упрощать процедуру администрирования косвенных налогов.

Совокупность мероприятий позволит повысить эффективность налогового процесса при сохранении ощутимого дохода в федеральный и местные бюджеты.

Подытожим, что косвенные налоги играют важную роль, особенно для федерального бюджета и формируют почти половину налоговых поступлений в январе - октябре 2016 года. Наиболее важным показателем является именно НДС, хотя акцизы также составляли ощутимую долю доходов. В связи с ситуацией на мировом рынке нефти происходят изменения в структуре акцизных поступлений. Для повышения фискальной и регуляторной функции косвенных налогов предложено работать над внедрением льгот для операций, которые связаны с инновациями, исследованиями и инвестициями в основной капитал. Это позволит активизировать инвестиционную деятельность по всей России.

2.2 Тенденции развития косвенных налогов в России

Система косвенного налогообложения играет важнейшую роль в формировании бюджета страны. Однако следует признать, что в отличие от прямых налогов (налог на прибыль, налог на имущество и т.д.) косвенное налогообложение выполняет исключительно одну функцию – фискальную.

Поэтому механизм функционирования косвенного налогообложения весьма важен. Косвенные налоги имеют преимущества, как для государства, так и для налогоплательщика. Во-первых, от них труднее уклониться. Во-вторых, с ними связано меньше экономических нарушений. В-третьих, они в большей степени повышают заинтересованность в росте доходов. К тому же для налогоплательщиков предпочтительнее рост налогообложения расходов, чем доходов.

В России, с одной стороны, косвенные налоги являются важным источником доходов в бюджет, с другой – наличие проблем НДС и акцизов порождает трудности экономики в целом. Первой проблемой является то, что косвенные налоги – это сдерживающий фактор роста отечественного производства, инвестиций в основной капитал.

На мой взгляд, основной причиной сложившейся ситуации является действующая практика исчисления и взимания косвенных налогов, в наибольшей мере это относится к применению НДС. Эта практика нуждается в безотлагательном совершенствовании. Решением проблемы отрицательного влияния косвенного налогообложения на инвестиции представляется изменение налогового законодательства в части стимулирования инвестиционной активности.

Вторая проблема – растущая из-за косвенного налогообложения инфляция. Учитывая тот факт, что НДС влияет на рост инфляции, необходимо снижение уровня налоговой нагрузки, оказываемой этим налогом. Целесообразно снизить основную и пониженную ставку НДС, а также отменить ряд льгот по его уплате.

Цель указанных изменений – упростить систему администрирования НДС и предотвратить возможные злоупотребления, так как любые льготы усложняют контроль за уплатой налогов и способствуют уклонению от них.

Третья проблема – проблема неправомерного возмещения НДС по экспортным операциям. Возмещение НДС при экспорте осуществляется во избежание двойного налогообложения в целях обеспечения конкурентоспособности экспортируемых товаров. При этом подразумевается, что на всех стадиях создания добавленной стоимости товара соответствующие суммы НДС уплачиваются в бюджет. Поэтому в теории проблем с возмещением НДС не появляется.

Четвертая проблема – повышение ставок акцизов – особенно остро скажется на одной из главных задач государства – сохранение здоровья нации. Решая ее, необходимо действовать в следующем направлении: сначала привить населению «культуру питья», установив низкие ставки акциза на менее вредную продукцию, и лишь затем, постепенно повышать акциз на остальные виды подакцизных товаров. Повышение это проводить возможно чуть позже, в настоящей ситуации целесообразно ввести на него временный мораторий. На мой взгляд, только так можно обеспечить финансовые потребности государства не в ущерб здоровью граждан.

Пятая проблема – рост акциза на бензин. Данный вопрос не должен решиться в положительную сторону по ряду причин. Повышение акцизов приведет к росту цен на нефтепродукты, что, в свою очередь, приведет к увеличению цен на весь объем потребляемых товаров, так как транспортная составляющая присутствует в цене в обязательном порядке. В зависимости от стадии перепродажи и удаленности места производства от места потребления увеличение цен может быть существенным, в первую очередь, для дотационных регионов.

Снижение ставки акцизов тоже не может рассматриваться, как положительная мера. Опыт показывает, что при повышении налогов цены обычно повышаются, но даже если потом налоги снижаются, цены уже не падают. Тем более в данном случае речь идет о секторе, где очень низка конкуренция. По ее мнению, нельзя забывать, что акцизы – это серьезный источник доходной базы бюджета и дорожных фондов. В части снижения налоговой нагрузки на нефтяную отрасль следует выбирать меры, которые будут стимулировать нефтепереработку и производство светлых нефтепродуктов.

Таким образом, дальнейшее увеличение ставки акциза на бензин может губительно сказаться на ценах большинства товаров.

НДС – основной косвенный налог – является способом распределения налогового бремени, позволяющим соблюдать экономическое и юридическое равенство налогоплательщиков, и играет значительную роль в социально- экономическом развитии российского государства.

Однако у НДС можно отметить и ряд недостатков, в том числе и сложности с администрированием, которые делают его неэффективным не только в России, но и в других странах. При этом в РФ трудности с возмещением НДС и обоснованием налоговых вычетов в некоторых случаях препятствуют выходу российских компаний на внешний рынок. Более того, структура налога, которая позволяет применять налоговые вычеты и возмещение налога по методу начислений, используется в следующих негативных целях:

- создание различных схем незаконной минимизации налога;

- уклонение от налогообложения;

- прямое незаконное субсидирование из бюджета, в том числе и незаконное возмещение НДС из бюджета. [12]

Для стимулирования производства продукции с высокой долей добавленной стоимости целесообразно:

- снизить ставку налога на добавленную стоимость;

- упростить механизм его зачета.

Кроме того, приемлемым с позиций фискальных интересов государства и необходимости развития экономики является налог на добавленную стоимость, взимаемый по ставке 12%. Однако при снижении общей ставки данного налога следует сохранить его льготную ставку в 10% для ряда продовольственных товаров и товаров детского ассортимента. В противном случае неизбежен рост цен на основные потребительские товары. Снижение ставок и (или) сокращение налоговой базы акциза и НДС следует сопровождать паритетным увеличением ставок и налоговой базы таможенных пошлин в целях нейтрализации конкурентных преимуществ импортных товаров.

Шестая проблема – сложность в администрировании НДС, трудности с обоснованием налоговых вычетов и возмещением НДС, которые препятствуют выходу российских компаний на мировой рынок.

Седьмая проблема – чрезмерная налоговая нагрузка. Необходимо снижение не только базовой, но и льготной ставки для достижения наибольшего эффекта и уменьшения нагрузки на наименее обеспеченного налогоплательщика.

Снижение ставок и сокращение налоговой базы акциза и НДС следует сопровождать увеличением ставок и налоговой базы таможенных пошлин в целях нейтрализации конкурентных преимуществ импортных товаров.

Среди возможных направлений реформирования механизма взимания НДС можно выделить следующие:

- Переход к единой пониженной ставке;

Предлагаются различные варианты, но подобное снижение налога приведет к существенным потерям федерального бюджета. В среднесрочной перспективе в Российской Федерации представляется целесообразным сохранение действующей стандартной ставки НДС на уровне 18 % при условии совершенствования действующего механизма взимания НДС и системы его администрирования.

- Совершенствование механизма обложения НДС и его администрирования;

Экспертами предлагаются следующие меры: специальная регистрация плательщиков НДС; введение системы «НДС-платеж»; введение системы контроля за вывозом товаров и возмещением НДС (СКВВ).

- Изменение методологии определения налоговой базы НДС;

Одно из предложений по улучшению взимания НДС направлено на определение добавленной стоимости и НДС по методу сложения ее компонентов, что исключает необходимость возмещения «входного» НДС. Реализация предлагаемого метода упрощает систему администрирования НДС, поскольку исключается необходимость в заполнении ряда документов (счетов-фактур, книг покупок и продаж), снимаются проблемы, связанные с получением незаконного вычета, появляется возможность более точно оценивать эффективность деятельности организации, упрощается расчет ВВП.

- Замена НДС налогом с продаж или налогом с оборота.

Введение налога с продаж приведет к увеличению налоговой нагрузки для данной категории налогоплательщиков, а в случае установления освобождения от налога с продаж для налогоплательщиков, применяющих специальные налоговые режимы, – к бюджетным потерям.

Что касается применения налога с оборота вместо НДС, можно отметить следующее. С одной стороны, при установлении налога с оборота упрощается процедура налогового администрирования, поскольку устраняется проблема необоснованных налоговых вычетов. С другой стороны, планы по введению номинальной ставки налога с оборота требуют тщательной проработки, поскольку в этом случае возникает проблема «каскадного» эффекта. Одним из возможных путей решения этой проблемы является дифференциация ставок в зависимости от уровня добавленной стоимости, создаваемой в различных отраслях экономики на каждой стадии производства и обращения.

Итак, определены основные пути решения проблем в системе косвенного налогообложения в Российской Федерации, которые должны способствовать созданию баланса между фискальной и регулирующей функциями косвенных налогов.

ЗАКЛЮЧЕНИЕ

Выполненная курсовая работа позволяет сделать следующие основные выводы. Доходы бюджетов образуются не только за счет неналоговых видов доходов, безвозмездных и безвозвратных перечислений, но и за счет налоговых доходов.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы).

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляция, усиление контрольной деятельности налоговых органов.

Весьма серьезной проблемой является количество действующих в стране налогов.

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%. Из них 60% это косвенные налоги.

Роль косвенных налогов в налоговой системе РФ велика. Можно говорить о том, что за годы экономических реформ в России сложилась налоговая система с ярко выраженной ориентацией на косвенное налогообложение, и основное место в ней занимают НДС, акцизы, таможенная пошлина. Это обусловливается «функциональной специализацией» косвенных налогов - обеспечение стабильных доходных поступлений в бюджет в условиях незначительного экономического роста, низких доходов населения.

Направления развития косвенного налогообложения в РФ вполне соответствуют международным тенденциям. При этом специфика российских социально-экономических условий обуславливает особенности налоговых преобразование в целом и косвенных налогов в частности.

В заключении необходимо отметить, что совершенствование налогового администрирования, приводящего к повышению собираемости налогов, является общей тенденцией развития косвенных налогов в РФ. Понятие налогового администрирования включает в себя особенности механизма налогообложения, уплаты и контроля, способствующие более полному исполнению налогоплательщиками своих обязанностей. При этом в перспективе большее внимание должно уделяться построению системы предварительного и текущего контроля, содержащегося в порядке исчисления и взимания налогов.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый Российской Федерации (часть первая) 31.07. № 146-ФЗ (ред. 13.07.). – URL: http://www..ru

- Налоговый кодекс Российской Федерации ( вторая) от .08.2000 № -ФЗ (ред. от .11.2015). – URL: ://www.consultant.

- Басовский Л.Е. Макроэкономика: учебник / Л.Е. Басовский, Е.Н. Басовская. – М.: НИЦ ИНФРА-М, 2013

- Брызгалин А.В. Налоги и налоговое право / А.В. Брызгалин. – М.: Аналитика-Пресс, 2014

- Казьмина О.М., Косвенные налоги в России и перспективы их развития / Казьмина О.М. // Наука сегодня. – 2015. – С. 31 -32

- Лебедева А.Д., Образцова Д.С. Косвенные налоги и их место в налоговой системе Российской Федерации // Актуальные вопросы экономических наук. – 2017. - № 57. – С. 245-249

- Мамаду Б., Турбина Н. М., Владимирова С. В. Место и роль налоговой политики в системе государственного регулирования // Социально-экономические явления и процессы. – 2015. - № 7. – С. 7-13

- Мамедов О.Ю. Современная экономика / О.Ю. Мамедов. – Ростов-на-Дону: Феникс, 2013

- Мандрощенко, О.В. Налоговая система и ее влияние на развитие инвестиционной деятельности // Финансы и кредит. – 2012. - № 41(521). – С.14-20

- Пансков, В.Г. Налог с продаж или НДС: что эффективнее? // Финансы. – 2012. - № 7. – С.43- 47

- Турбина Н.М., Федорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. – 2016. - № 7. Т. 11. – С. 41-47

- Тымчишина Е.Н. Новая налоговая политика России / Е.Н. Тымчишина // Экономика. – 2013. – № 6. – С. 10-14

- Ходякова О.В., Кравченко Ю.Е. Анализ структуры и динамики косвенных налогов // Новая наука: от идеи к результату. – 2016. - № 12-1. – С. 270-274

- http://www..ru (Федеральная налоговая Российской Феде-рации)

-

Щепотьев А.В., Яшин С.А. Налоги и налогообложение: учебное пособие. – Ту-ла: НОО ВПО НП «Тульский институт экономики и информатики», 2013. – С.5-14. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.11.2015). – URL: http://www.consultant.ru ↑

-

Г о л и к Е .Н . Н а л о г и и н а л о г о о б л о ж е н и е [ Т е к с т ] : у ч е б н о е п о с о б и е . – Р о с т о в -н а / Д .: О О О « М и н и Т а й п » , 2 0 1 1 4. – 3 7 6 с . ↑

-

Б о р о в и к о в а Е .В . П р и м е н е н и е с п е ц и а л ь н ы х н а л о г о в ы х р е ж и м о в [ Т е к с т ] / Е .В . Б о р о в и к о в а / / Ф и н а н с ы и к р е д и т . – 2 0 1 2 . – № 3 8 . – С . 8 -1 6 . ↑

-

Г а м о л ь с к и й П .Ю . Н К О : б у х у ч ё т , н а л о г о о б л о ж е н и е и п р а в о в о й с т а т у с Т е к с т : у ч е б н о е п о с о б и е .- М .: И з д . « Б у х у ч ё т » , 2 0 1 2 – 4 0 0 с . ↑

-

Мороз В.В. Сущность и основные формы налогового администрирования // В.В. Мороз. — Бизнес в законе.

2012. - №5.- 139 с ↑

-

Шаталов С.Д. Налоговая политика Российской Федерации в ближайшей перспективе // С. Д. Шаталов. — Финансы. 2009. №7. – С. 3-7 ↑

-

Лебедева А.Д., Образцова Д.С. Косвенные налоги и их место в налоговой системе Российской Федерации // Актуальные вопросы экономических наук. – 2017. - № 57. – С. 245-249 ↑

-

Казьмина О.М., Косвенные налоги в России и перспективы их развития / Казьмина О.М. // Наука сегодня. -2015. – С. 31 - 32 ↑

-

Турбина Н.М., Фёдорова А.Ю., Роль косвенных налогов в формировании доходов бюджета / Турбина Н.М., Фёдорова А.Ю. // Социально - экономические явления и процессы. – 2016. - Т. 11. - № 7. – С. 41 - 47 ↑

-

Тымчишина Е.Н. Новая налоговая политика России / Е.Н. Тымчишина // Экономика. – 2013. – № 6. – С. 10-14 ↑

-

Пансков, В.Г. Налог с продаж или НДС: что эффективнее? // Финансы.— 2012 .— № 7 .— С.43- 47. ↑

- Реформа электроэнергетики в России (Электроэнергетика и её основные функции)

- ФРАНЧАЙЗИНГ В СИСТЕМЕ РОССИЙСКОГО ГРАЖДАНСКОГО ПРАВА (договора коммерческой концессии)

- «Нотариат в Российской Федерации»(Теоретические положения нотариата )

- Понятие оперативно-розыскной деятельности в РФ

- Характеристика практических аспектов правового регулирования субъектов малого предпринимательства

- Право на недвижимость и на земельный участок (Основания возникновения прав на недвижимость и земельные участки)

- Аудиторская деятельность как вид предпринимательства: общая характеристика. Внутренний аудит

- Способы прекращения обязательств)

- Проектирование реализации операций процесса «Реализация билетов через розничные кассы

- Регламент выполнения процесса «Реализация билетов через розничные кассы»

- Состав угроз информационной безопасности

- Исследование проблем защиты информации)