Косвенные налоги и их место в налоговой системе РФ (Основные этапы развития налоговой системы в советский период)

Содержание:

Введение

Исторический аспект становления и развития системы косвенного налогообложения в России является довольно длительным и недостаточно изученным процессом. Актуальность темы заключается в том, что исследование косвенного налогообложения на современном этапе имеет особое значение, так как налоги выражают фискальные интересы государства.

Цель курсовой работы − изучить наиболее важные и имеющие экономическое значение изменения косвенного налогообложения. Раскрытие цели курсовой работы предполагает решение ряда задач:

- изучить этапы становления и развития косвенного налогообложения в России;

- охарактеризовать основные модели налоговых систем, исходя из соотношения прямых и косвенных налогов;

- выявить современные тенденции развития налоговой системы России;

- определить проблемы косвенного налогообложения и предложить пути их решения.

Объектом курсовой работы выступает налоговая система страны.

Предмет работы – становление и развитие косвенного налогообложения. Цели и задачи работы определили её структуру.

Данная курсовая состоит из: введения, трёх глав, заключения и списка литературы.

Первая глава носит теоретический характер. В ней рассмотрены вопросы становления косвенного налогообложения.

Во второй главе курсовой работы рассмотрены основные модели налоговых систем, дана общая характеристика налоговых систем.

Третья глава посвящена проблемам косвенного налогообложения на современном этапе.

Теоретической базой написания работы послужили труды экономистов в области налогообложения, материалы периодической печати, статистические данные Министерства финансов, Росстата, Федеральной налоговой службы.

В основе курсовой работы лежит комплексный подход к рассмотрению проблем косвенного налогообложения, включающий в себя системный сравнительный анализ, экономико-статистический метод.

1. Исторический аспект становления и развития косвенного налогообложения

1.1. Зарождение налоговой системы

Система налогообложения в Древней Руси начала складываться ещё в IX веке. Её возникновению и развитию способствовали объединение Древнерусского государства и принятие христианства. Различные племена платили Руси дань, которая, однако, со временем перестала в полной мере покрывать расходы государства. Это и способствовало развитию косвенного налогообложения. В систему косвенного налогообложения входили торговые пошлины (например, мыт платили за то, чтобы провести товары через городские заставы, гостиную пошлину уплачивали за право иметь склад), судебные пошлины (например, вира взималась за убийство). Роль косвенных налогов возросла во время татаро-монгольского нашествия в связи с тем, что все прямые налоги платились Орде. Во время правления Ивана III, уже после свержения Орды, были введены новые косвенные налоги: акцизы и пошлины. Во времена царствования Алексея Михайловича систему налогообложения в России упорядочили. В 1663 году был издан Торговый устав, в котором зафиксированы размеры таможенных пошлин. Так, иностранные купцы платили пошлину в размере 12 - 13%. Чуть позже, в 1667 году, был издан Новоторговый устав, в соответствии с которым, при проезде вглубь страны, иностранные купцы были вынуждены платить ещё дополнительно 10% [5, с. 91].

В эпоху реформ Петра I налоговая система была упорядочена, но была достаточно сложной, включая в себя, например, налоги на бороды и топоры. Крен в сторону именно косвенного налогообложения в России отмечается еще в 30-40-е годы XIX в. Тогда в доходные статьи государственного бюджета были включены табачный, сахарный, соляный и другие акцизы. Экономистами отмечалась результативность косвенного налогообложения, в казну поступали немалые средства, которые к тому же увеличились с годами в несколько раз (табл. 1).

Таблица 1

Динамика поступления акцизов в государственный бюджет Российской Империи, млн. руб. [13, с. 31]

|

Год |

1870 |

1880 |

1890 |

|

Табачный акциз |

7,7 |

14,0 |

26,7 |

|

Сахарный акциз |

2,6 |

5,1 |

20,1 |

В XIX веке доля косвенных налогов составляла более половины от общего дохода казны (табл. 2).

Таблица 2

Динамика поступления косвенных налогов в государственный бюджет Российской Империи [13, с. 32]

|

Год |

Косвенные налоги, млн. руб. |

Процент из общей суммы доходов, % |

|

1850 |

118,40 |

53,5 |

|

1860 |

182,80 |

60,1 |

|

1870 |

245,05 |

53,8 |

Главным объектом налогообложения в России с 60-х годов XIX стали спиртные напитки. Так, 4 июля 1861 года был принят Устав о питейном сборе, в соответствии с которым налог с крепких напитков состоял из патентного сбора с фабрик и торговых помещений и акциза, которым были обложены спирт и вино, пейсаховые водки, портер, пиво всех родов и мед, брага. Сбором налогов занимался департамент податей и сборов при министерстве финансов. С 1863 года департамент разделили на два: окладных сборов и неокладных сборов. В 1896 г. министерством финансов было образовано Главное управление неокладных сборов и казенной продажи питий, а на местах созданы губернские акцизные управления, ведающие уплатой акцизных сборов.

С конца XIX века существовавшую акцизную систему заменили государственной монополией на продажу водки. В доходы государства от производства и продажи спиртных напитков того времени стали входить доходы от монополии на водку и доходы от спиртных напитков.

За период с 1885 по 1901 гг. чистый доход от винной монополии составил 662,8 млн. руб., а к 1908 году доход вырос до 509 млн. рублей в год. Таким образом, к началу XX века акциз на водку и спирт занял первое место среди косвенных налогов. К началу Первой мировой войны доля косвенных налогов составила 59% от общего объёма собранных налогов. Косвенные налоги для России (впоследствии и для СССР) являлись более важным, чем прямые, источниками доходов государственного бюджета. Действие винной монополии закончилось с началом Первой мировой войны в связи с массовыми требованиями с массовыми требованиями запретить продажу спиртных напитков вплоть до окончания военных действий.

1.2. Основные этапы развития налоговой системы в советский период

С 1918 по 1921 гг. налоговую систему в стране практически разрушили. Вся тяжесть налогов легла на «имущие» классы. Контрибуция с богатых пополняла государственную казну на 80%. В период НЭПа предпринимались попытки восстановить систему налогообложения. В начале 30-х годов XX века введены косвенные налоги: акцизы на соль, сахар, керосин, табачные изделия, спички, текстиль, чай, кофе, водку, но основой налоговой системы являлись прямые налоги. В 1931 году началась налоговая реформа, в результате которой была ликвидирована созданная во время НЭПа налоговая система. Государственные предприятия стали плательщиками двух крупных платежей: налога с оборота и отчислений от прибыли. Эти платежи просуществовали вплоть до конца 80-х годов. Упразднили систему акцизов, но ввели таможенные пошлины и сборы.

Вплоть до начала рыночных преобразований в стране не было элементов налоговой системы, которые свойственны странам с рыночной экономикой. Реформа, проведенная в 1931 г., установила основные платежи государственных предприятий: налог с оборота и отчисления от прибыли, которые просуществовали до конца 1980-х гг.

С распадом СССР и становлением современной России потребовалось введение новой системы налогообложения. Для этого был принят целый ряд законопроектов: Закон РСФСР «О налоге на добавленную стоимость»; Закон РСФСР «Об акцизах»; Закон «Об основах налоговой системы в Российской Федерации» и др. Законом РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» была создана унифицированная налоговая система новой России. Кроме действующих косвенных налогов (к ним относились таможенные пошлины и акцизы) в налоговую систему страны ввели новый для отечественной экономики косвенный налог – налог на добавленную стоимость. НДС практически заменил (вместе с акцизами) прежние налоги с оборота и налоги с продаж, оказав при этом огромное влияние на формирование доходов бюджета.

Закон «Об основах налоговой системы в Российской Федерации» утратил свою силу с введением в 1999 году Налогового кодекса РФ (первой его части). С введением в действие второй части Налогового кодекса РФ утратил силу Закон РФ «О налоге на добавленную стоимость», а также Федеральный закон «Об акцизах».

В целях устранения последствий кризиса 1998 года были введены чрезвычайные фискальные меры, в частности, введён налог с продаж. Глава 27 «Налог с продаж» была введена в часть вторую НК РФ. Однако существование налога с продаж при наличии НДС представляло собой двойное налогообложение, ведь эти налоги имеют единую налоговую базу. Налог с продаж отменили с 1 января 2004 года.

Проведенный анализ позволяет выделить два этапа в становлении и развитии налоговой системы современной России. Для первого этапа (до введения в действие Налогового кодекса) характерно множество нормативных документов в сфере налоговых правоотношений. Это было вызвано нестабильной экономической ситуацией, а также отсутствием опыта налогового администрирования. Хронический бюджетный дефицит вынуждал правительство находить новые источники покрытия. В этот период приняты сотни нормативных документов в сфере взимания таможенных пошлин, акцизов и НДС.

На втором этапе становления современной налоговой системы России введение Налогового кодекса РФ позволило в определённой степени унифицировать и упорядочить правоотношения в области косвенного налогообложения.

2. Анализ современного косвенного налогообложения

2.1. Модели систем налогообложения

Вопрос о преимуществах и недостатках прямых и косвенных налогов, а также вопрос о том, какая из систем, построенных на преобладании того или иного типа налогообложения, будет являться наиболее оптимальной как с позиции государства, так и налогоплательщиков, является предметом обсуждения отечественных и зарубежных ученых-экономистов уже на протяжении нескольких столетий.

Так, прямой налог представляет непосредственное изъятие из дохода или стоимости имущества. К нему относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение. Основная функция прямых налогов − регулирующая, суть которой состоит в регулировании посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения.

Косвенный налог представляет скрытое изъятие дохода через его включение в цены на продаваемые товары. В соответствии с международной практикой к косвенным налогам относят таможенные пошлины, акциз, налог на добавленную стоимость (НДС) и налог с продаж. Косвенный налог предстает как ценообразующий фактор. Основная функция косвенных налогов − фискальная, т. е. формирование доходов бюджета.

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и налогоплательщиков (табл. 3).

Таблица 3

Преимущества взимания прямых и косвенных налогов [12, с. 81-82]

|

№ |

Прямые налоги |

Косвенные налоги |

|

1. |

Регулярность поступлений в бюджет |

Приносят государству доход, естественно возрастающий без каких-либо изменений в размерах налогов, вследствие увеличения количества населения и роста благосостояния. |

|

2. |

Финансовый рычаг регулирования экономических процессов, т. е. эластичность поступлений прямых |

Инструмент регулирования потребления (для эластичных по цене товаров) |

|

3. |

Дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет |

Эффективный инструмент для стимулирования развития внутреннего производства отдельных видов товаров (например, введение таможенных пошлин) |

|

4. |

Фактор перераспределения доходов и обеспечения социальной стабильности. |

Включены в состав цены и от них трудно уклониться, рост косвенных налогов не так очевиден для потребителей, как рост прямых (политическая составляющая). |

|

5. |

Не требуют таких расходов на взимание, как косвенные |

Хорошо собираемы, так как их оплата удобна для конечных |

|

1 |

Возможность уклонения от уплаты налогов через несовершенство финансового контроля и наличия коммерческой тайны |

Обладают обратной прогрессивностью (усиливают |

|

2 |

Не всегда могут быть стабильным источником доходов бюджета (требует определенного развития рыночных отношений) |

Невозможность затронуть самую налогоспособную часть доходов - сбережения |

|

3 |

Носят инфляционный характер |

|

|

4 |

- |

Их взимание противоречит интересам предпринимателей (финансовое ведомство для обеспечения сбора налогов вынуждено вмешиваться в процесс производства н обмена, вводя различные ограничения, затрагивая иногда технологию |

|

5 |

- |

Требуют больших издержек взимания |

|

6 |

- |

Отсутствие эластичности (государство не может полностью регулировать поступления от косвенных налогов |

Важнейшая задача государства в области налогообложения на современном этапе − найти оптимальное соотношение экономической эффективности и социальной справедливости. Одним из показателей экономико-социальной направленности налоговых систем является показатель соотношения прямых и косвенных налогов. В налогообложении зарубежных стран с учётом соотношения прямых и косвенных налогов выделяются следующие модели: евроконтинентальная, англосаксонская, латиноамериканская и смешанная налоговые системы. В таблице 4 показаны данные, характеризующие соотношение прямого и косвенного налогообложения в странах с различными моделями налогообложения.

Таблица 4

Соотношение прямого и косвенного налогообложения за рубежом, % [11, с. 81]

|

№№ пп. |

Модель налогообложения |

Страны, в которых |

Соотношение прямого и |

|

|

Прямое налогообложение |

Косвенное налогообложение |

|||

|

1. |

Англосаксонская |

США, Германия, Италия, |

60-65 % (ориентирована на налоги с физлиц, социальные отчисления) |

35 % |

|

2. |

Евроконтинентальная |

Германия, Нидерланды, Франция, Австрия, Бельгия |

40% (ориентирована на социальное страхование) |

60% |

|

3. |

Латиноамериканская |

Чили, Боливия, Перу, |

55 % |

45 % |

|

4. |

Смешанная |

Япония, Аргентина, Италия и др. |

40% (ориентирована на взимание страховых взносов) |

60% |

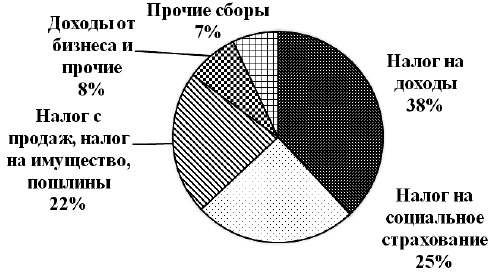

Англосаксонская модель характерна для Австралии, Великобритании, США, Германии, Италии, Канады и др. В данной модели преобладают прямые налоги, доля же косвенных налогов незначительна (рис. 1).

Рис. 1. Структура налоговых поступлений в консолидированный бюджет США 2015 г., % от всех поступлений [12, с. 82]

Евроконтинентальная модель характерна для Германии, Франции, Австрии, Бельгии. В этих странах отмечается высокая доля отчислений на социальное страхование.

При этом стоит отметить, что для стран ЕС в настоящее время присуща дифференциация в структуре налоговых доходов, что обусловлено различным уровнем экономического развития стран-членов ЕС (табл. 5).

Таблица 5

Структура налоговых поступлений в некоторых странах ЕС 2015 г., % от общих поступлений [12, с. 83]

|

Название страны |

Налоги на |

Налоги на |

Налоги на |

Социальные взносы |

Трансферты |

|

Дания |

32,7 |

65,7 |

0,4 |

2,1 |

0,9 |

|

Швейцария |

22,5 |

52,2 |

0,7 |

25,2 |

0,6 |

|

Исландия |

40,6 |

49,6 |

0,4 |

9,5 |

0,0 |

|

Норвегия |

29,4 |

45,0 |

0,2 |

25,5 |

0,0 |

|

Ирландия |

37,1 |

43,3 |

0,6 |

18,9 |

0,0 |

|

Великобритания |

37,5 |

39,7 |

0,6 |

22,2 |

0,0 |

|

Люксембург |

33,1 |

35,3 |

0,4 |

31,2 |

0,0 |

|

Бельгия |

27,7 |

35,0 |

2,0 |

353 |

0,0 |

|

Италия |

35,4 |

33,7 |

0,2 |

30,7 |

0,0 |

|

Германия |

27,7 |

30,0 |

0,5 |

413 |

0,0 |

|

Испания |

33,8 |

29,5 |

1,6 |

36,4 |

0,0 |

|

Нидерланды |

30,8 |

28,2 |

0,6 |

40,4 |

0,0 |

|

Франция |

33,2 |

26,4 |

1,0 |

40,0 |

0,6 |

|

Греция |

40,4 |

24,9 |

0,2 |

343 |

0,0 |

|

Болгария |

52,4 |

19,0 |

0,9 |

27,8 |

0,0 |

|

Хорватия |

51,3 |

16,7 |

0,0 |

32,1 |

0,0 |

|

Итого страны еврозоны (19) |

32,0 |

30,0 |

0,7 |

373 |

0,3 |

|

Итого страны ЕС (28) |

34,0 |

32,1 |

0,6 |

333 |

0,2 |

В Бразилии, Мексике, Чили, Боливии применяют латиноамериканскую модель налогообложения, ориентированную на обложение традиционными косвенными налогами.

Чтобы не зависеть от отдельных видов налогов, некоторые государства выбирают смешанную модель налогообложения, сочетающую в себе черты остальных моделей. Такую модель применяет Япония, Аргентина, Италия. В экономически развитых странах (Великобритании, Германии, Финляндии, Канаде, Японии и США) тенденция смещается в сторону прямого налогообложения. Однако на косвенное налогообложение ориентируются такие высокоразвитые страны, как Австралия, Италия, а также Швеция. Следует отметить, что идеальной модели не существует, в соотношении прямого и косвенного налогообложения нужно учитывать национальные особенности населения страны.

Российская налоговая система является представителем латиноамериканской и евроконтинентальной моделей, т. е. для нее свойствен приоритет в распределении налогового бремени в пользу косвенных налогов. Это связано отчасти с тем, что налоговая система формировалась в условиях высокого уровня инфляции. Нельзя забывать о том, что Российская налоговая система в современном виде существует всего около 20 лет, в отличие от налоговых систем многих развитых государств, формировавшихся столетиями.

Таблица 6

Структура налоговых поступлений в консолидированный бюджет РФ, 2012-2016 гг. [12, с. 85-86]

|

Виды доходов |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Налог на прибыль организаций |

10,9% |

10,1 % |

8,6% |

9,0% |

3,4% |

|

Налог на доходы физических лип |

9,6% |

9,6 % |

10,4 % |

10,2 % |

10,2 % |

|

Страховые взносы на обязательное страхование |

16,9% |

17,5% |

18,4% |

18,0% |

19,4% |

|

Налог на прибыль организаций |

10,9% |

10,1 % |

8,6% |

9,0% |

3,4% |

|

Налог на доходы физических лип |

9,6% |

9,6 % |

10,4 % |

10,2 % |

10,2 % |

|

Страховые взносы на обязательное страхование |

16,9% |

17,5% |

18,4% |

18,0% |

19,4% |

О том, что косвенное налогообложение всегда и везде являлось высокодоходным источником бюджета, свидетельствуют данные табл. 7.

Таблица 7

Соотношение между прямыми и косвенными налогами в общей сумме налоговых поступлений, млн. руб. [11, с. 82]

|

На рубеже XIX-XX вв. |

Общая налоговая сумма поступлений |

Налоги |

Доля косвенных налогов в общей сумме налоговых поступлений, % |

|

|

прямые |

косвенные |

|||

|

Россия, 1889 г. |

4120,6 |

270,0 |

3850,6 |

93,4 |

|

Англия, 1900-1901 гг. |

2922,5 |

531,3 |

2391,2 |

81,8 |

|

Италия, 1899-1900 гг. |

1714,8 |

481,3 |

1232,5 |

71,9 |

|

Бельгия, 1900 г. |

452,9 |

56,1 |

396,2 |

87,6 |

|

Голландия, 1900 г. |

303,9 |

71,4 |

232,5 |

76,5 |

|

Австрия, 1898 г. |

1763,8 |

301,6 |

1462,2 |

82,9 |

|

Венгрия, 1898 г. |

1220,5 |

242,0 |

977,6 |

80,1 |

|

Испания, 1900 г. |

886,0 |

376,0 |

510,0 |

57,6 |

|

Франция, 1890 г. |

3492,0 |

515,7 |

2976,3 |

85,2 |

Данные, приведённые в таблице 7, свидетельствуют, что в конце XIX века и начале XX века бюджеты крупных государств пополнялись в большей степени за счёт косвенных налогов.

Исходя из выше представленных данных, можно сделать вывод о том, что для развитых стран характерно преобладание прямых налогов в структуре государственных доходов, в то время как для развивающихся стран – преобладание косвенного налогообложения.

Для российской экономики переориентация на прямое налогообложение преждевременна, так как прямые налоги для производства будут являться сдерживающим фактором развития производства, и при малом росте ВВП доходы от этих налогов будут недостаточны.

В результате проведенного анализа преимуществ и недостатков каждой формы налогообложения можно сделать вывод о том, что не только посредством сочетания прямого и косвенного обложения, но учитывая уровень развития национальной экономики, можно выстроить налоговую систему, отвечающую как фискальным интересам государства, так и экономическим интересам налогоплательщиков.

2.2. Роль косвенных налогов в формировании бюджетов в России

Исторически сложилось, косвенное налогообложение играло очень важную роль на всём протяжении существования налоговой системы. Косвенные налоги, в отличие от прямых, включаются в цену товара и оплачиваются покупателем. Косвенные налоги выполняют как фискальную, так и регулирующую функции.

В России на сегодняшний день к косвенным налогам относятся НДС и акцизы. НДС более предпочтителен прямых налогов по ряду причин: от него трудно уклониться плательщику, потому что выручку скрывать сложнее, чем занизить прибыль. К тому же сам процесс взимания НДС не вызывает таких затруднений, сокращая расходы на администрирование. Поступления от НДС достаточно стабильны. Акцизы обеспечивают государство крупными и стабильными доходными источниками, выполняя фискальную функцию. Но в последнее время смещается акцент с фискальных приоритетов к функциям регулирования. Регулирующую функцию акцизы проявляют, воздействуя на объёмы производства подакцизных товаров; влияя на структуру производства; регулируя рентабельность производства подакцизных товаров. В таблице 8 показана фискальная роль НДС и акцизов в бюджетах разного уровня (табл. 8).

Таблица 8

Динамика и удельный вес основных налоговых доходов консолидированного бюджета РФ в 2015-2016 гг. (млрд. руб.) [15]

|

2015 год |

2016 год |

динамика |

||||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

в сумме |

в % |

|

|

Всего поступило в консолидированный бюджет РФ |

12 670,20 |

100 |

13788,30 |

100 |

1118,10 |

8,82 |

|

из них: |

||||||

|

Налог на прибыль организаций |

2 372,80 |

18,73 |

2 598,80 |

18,85 |

226,00 |

9,52 |

|

Налог на доходы физических лиц |

2 688,70 |

21,22 |

2 806,50 |

20,35 |

117,80 |

4,38 |

|

Налог на добавленную стоимость |

||||||

|

на товары (работы, услуги), реализуемые на территории РФ |

2 181,40 |

17,22 |

2 448,30 |

17,76 |

266,90 |

12,24 |

|

на товары, ввозимые на территорию РФ |

119,3 |

0,94 |

141,7 |

1,03 |

22,40 |

18,78 |

|

Акцизы |

999 |

7,88 |

1014,4 |

7,36 |

15,40 |

1,54 |

|

Имущественные налоги |

955,1 |

7,54 |

1068,4 |

7,75 |

113,30 |

11,86 |

|

НДПИ |

2 904,20 |

22,92 |

3 226,80 |

23,40 |

322,60 |

11,11 |

|

прочие |

58,8 |

0,46 |

62,1 |

0,45 |

3,30 |

5,61 |

Поступления НДС состоят из двух видов, которые в совокупности обеспечивают около 19% всех налоговых поступлений в бюджет. Поступления от акцизов в консолидированный бюджет РФ занимают более 7% в совокупных налоговых доходах. Таким образом, поступления от НДС являются наиболее существенными с точки зрения доли поступлений. На рисунке 2 показана динамика поступления НДС в консолидированный бюджет РФ за последние 15 лет.

Рис. 2. Поступления НДС в бюджетную систему Российской Федерации в 2001-2016 гг., млрд. руб. [15]

Динамика поступлений от акцизов показана на рисунке 3.

Рис. 3 Поступления акцизов в бюджетную систему РФ, млрд. руб. [15]

Акцизы, в отличие от НДС, поступают не только в федеральный бюджет, но и в бюджеты субъектов РФ. Наглядно динамика и структура поступлений акцизов по уровням налоговой системы показана на рисунке 4.

Рис. 4. Поступление в бюджеты акцизов в 2009-2016 гг. [15]

Для сравнения продемонстрируем соотношение НДС и акцизов в доходах консолидированного бюджета РФ за 2009-2016 гг. (рис. 5) [16].

Рис. 5. Поступления НДС и акцизов в бюджетную систему РФ в 2009-2016 гг., млрд. руб.

Поступление основных налоговых доходов в федеральный бюджет приведено в таблице 9.

Таблица 9

Поступление основных доходных источников федерального бюджета в 2015-2016 гг., млрд. руб. [14]

|

Виды налогов |

2015 г. |

2016 г. |

||

|

млрд. руб. |

в % к объему пост, в фед. бюджет |

млрд. руб. |

в % к объему пост, в фед, бюджет |

|

|

Всего поступило в федеральный бюджет |

6 214,60 |

100 |

6 880,50 |

100 |

|

из них: |

||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7, 1 |

|

НДС |

2 181,40 |

35,1 |

2 448,30 |

35,6 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

|

НДПИ |

2 858,00 |

46,0 |

3 160,00 |

45,9 |

В общей сумме налоговых доходов федерального бюджета поступления от НДС составили 35,6 % в 2016 году, а от акцизов − 7,7 %.

Таким образом, НДС и акцизы − основные доходные источники, как консолидированного бюджета РФ, так и федерального бюджета. Их совокупная доля в доходах федерального бюджета более 40 % от общего объёма налоговых доходов. Высокая бюджетообразующая, а также фискальная роль НДС и акцизов в налоговой и бюджетной системе РФ бесспорна.

3. Проблемы и перспективы развития косвенного налогообложения в российской налоговой системе

3.1. Проблемы развития косвенного налогообложения в России

Анализ, проведённый в главе 2, позволяет сделать вывод о том, что косвенное налогообложение в настоящее время играет очень важную роль в формировании бюджета страны. Косвенные налоги обладают рядом преимуществ перед прямыми: с ними связано меньшее количество экономических нарушений и от них труднее уклониться, также косвенные налоги в большей степени увеличивают заинтересованность в росте доходов.

В России, несмотря на то, что косвенные налоги выступают важнейшим источником доходов бюджета, в системе косвенного налогообложения существует ряд проблем. Первая проблема заключается в том, что косвенные налоги являются своего рода сдерживающим фактором роста производства в стране и инвестирования в основной капитал.

Основной причиной этому служит действующая практика как исчисления, так и взимания косвенных налогов. В большей степени это касается НДС, практика взимания которого нуждается в совершенствовании. Второй проблемой является рост инфляции из-за косвенного налогообложения. Для снижения влияния НДС на инфляцию, следует снизить уровень налоговой нагрузки от данного налога, отменить некоторые льготы по уплате.

Третья проблема связана с повышением ставок акцизов, что особенно остро скажется на здоровье нации. В настоящее время следует рассмотреть возможность введения временного на повышение акцизов, в частности, на алкоголь. Четвертая проблема заключается в росте акциза на бензин, что повлечёт за собой увеличение цен на весь объём потребляемых товаров, потому что транспортные расходы присутствуют в цене в обязательном порядке.

НДС, основной косвенный налог, обладает рядом недостатков, которые снижают его эффективность. Основными направлениями реформирования механизма взимания НДС в настоящее время можно считать следующие. В целях совершенствование механизма взимания НДС эксперты предлагают ввести специальную регистрацию плательщиков НДС, систему «НДС-платеж», систему контроля за вывозом товаров и возмещением НДС (так называемая СКВВ).

Ещё одно направление совершенствования взимания НДС связано с изменением самой методологии определения налоговой базы. Эксперты предлагают определять добавленную стоимость и НДС по методу сложения её компонентов, так как это исключает необходимость возмещения «входного» НДС. Это упростит систему администрирования НДС, исключив необходимость в заполнении ряда документов. Одновременно решатся проблемы, связанные с получением незаконного вычета.

В 2015 году изменения коснулись всех налогов и сборов, были даже введены новые торговые сборы. Конечно, государство не могло обойти вниманием НДС. От увеличения сборов за счет повышения налоговых ставок отказались сразу и решили поработать над увеличением эффективности налогового администрирования. Перед Правительством РФ встала непростая задача – увеличить поступления по НДС, не повышая ставки.

Новации в налогообложении НДС можно для удобства разбить на две группы: изменения в порядке предоставления отчетности и изменения в контроле за уплатой НДС.

С 1 января 2015 года всех налогоплательщиков НДС обязали предоставлять в налоговые органы по телекоммуникационным каналам связи электронные декларации по НДС, а вместе с ними электронные книги покупок и продаж.

Обязав налогоплательщиков предоставлять отчетность в налоговые органы в электронном виде, проверяющие получили возможность осуществлять тотальный контроль всех операций, облагаемых НДС на территории Российской Федерации. Конечно, дело не только в электронных декларациях и книгах покупок и продаж, самое важное то, что для обработки данной отчетности налоговая служба теперь использует новое программное обеспечение − автоматическую систему контроля налога на добавленную стоимость второго поколения (АСК НДС-2).

Использование данной программы позволяет ФНС автоматически сопоставлять данные всех налогоплательщиков, исполнивших и не исполнивших обязанность по представлению деклараций в электронном виде, вместе с данными из книги покупок и продаж и оперативно выявлять расхождения и (или) противоречия.

В настоящее время главная проблема косвенного налогообложения заключается в постоянном росте акцизов. В среднесрочной перспективе ставки акцизов на некоторые товары (бензин, алкоголь, сигареты) планируется вновь повысить. Таким образом, развивается дестимулирующая функция налога. Постоянное повышение ставок налога может вызвать акцизный шок, создав предпосылки для приобретения алкоголя из нелегальных источников. Решение данной проблемы потребует огромных расходов государства.

Итак, решение проблем в системе косвенного налогообложения в России должно быть направлено на то, чтобы создать баланс между фискальной и регулирующей функциями косвенных налогов.

Сложно не согласиться со словами С. Ю. Витте, который отмечал: «Косвенные налоги при всех их недостатках предоставляют плательщикам возможность довольно широкого сообразования не только с общим уровнем своей хозяйственной зажиточности, но и временными колебаниями в прибытках. Этим весьма драгоценным свойством не обладают прямые налоги и пошлины» [13, с. 35].

3.2. Проблематика налогового администрирования косвенных налогов

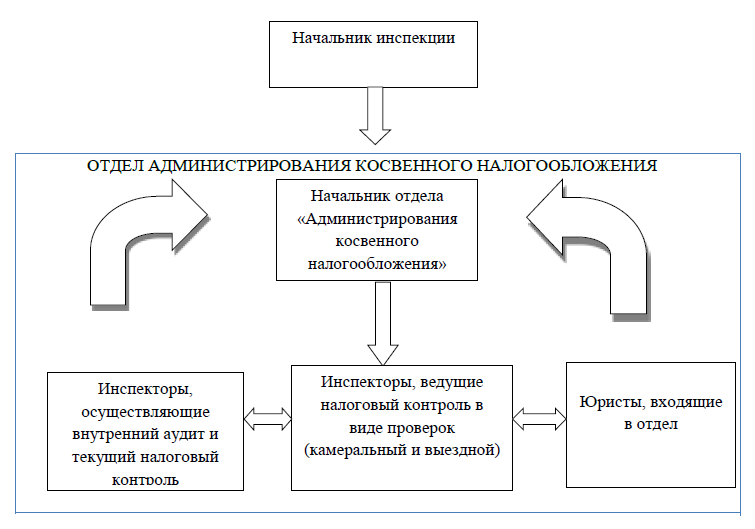

Жесткая санкционная внешняя политика и низкие цены на сырье, в том числе на углеводороды, привели к тому, что бюджет на следующий год принят с дефицитом. В такой ситуации необходимо изыскать внутренние резервы, повышать уровень собираемости налогов. В целях совершенствования контроля над собираемостью косвенных налогов, в структуре территориальных ФНС России необходимо создать отдел «Администрирования косвенного налогообложения». Это позволит минимизировать налоговые риски и персонализировать служебную ответственность.

Рис. 6. Структура отдела «Администрирования косвенного налогообложения» [6, с. 465]

Подобная структура существовала на Руси ещё в середине XIX века. Сбором налогов занимался департамент податей и сборов при министерстве финансов, разделённый в 1863 г. на два отдела: департамент окладных сборов и департамент неокладных сборов. В 1896 г. в структуре министерства финансов было выделено Главное управление неокладных сборов и казенной продажи питий, а на местах – губернские акцизные управления, которые ведали платой акцизных сборов [5, с. 92].

Организация отдела подразумевает наличие в штате отдела не только инспекторов, ведущих налоговый контроль в виде проверок (камеральных и выездных), но своих юристов и внутренних инспекторов, осуществляющих внутренний аудит и текущий налоговый контроль, контроль правильности процессуальных действий.

Создание отдела приведёт к сокращению налоговых рисков, повышению контроля и ответственности должностных лиц в рамках одного взятого отдела по наиболее «проблемным» налогам, повышению эффективности администрирования косвенных налогов, повышению эффективности налогового контроля и увеличению уровня собираемости налогов, повышению уровня защищенности внутриведомственной информации, касающейся косвенного налогообложения.

Организация отдела «Администрирования косвенного налогообложения» приведёт к сокращению налоговых рисков в виде возможного недополучения налоговых поступлений в бюджет РФ и персонализации ответственности должностных лиц налоговой службы.

Заключение

Система налогообложения в Древней Руси начала складываться ещё в IX веке, когда племена платили Руси дань. В систему косвенного налогообложения входили торговые пошлины. После свержения Орды были введены новые косвенные налоги: акцизы и пошлины. К середине XIX века косвенное налогообложение стало преобладать в связи с его высокой результативностью. Доходные статьи государственного бюджета пополнялись табачным, сахарным, соляным и другими акцизами. Таким образом, к началу XX века акциз на водку и спирт занял первое место среди косвенных налогов, а к началу Первой мировой войны доля косвенных налогов составила 59% от общего объёма всех собираемых налогов. С приходом советской власти налоговая система в стране была практически разрушена. С распадом СССР и становлением современной России потребовалось введение новой системы налогообложения. Кроме действующих косвенных налогов (к ним относились таможенные пошлины и акцизы) в налоговую систему страны ввели новый для отечественной экономики косвенный налог – налог на добавленную стоимость.

Во второй главе курсовой работы приводится анализ моделей соотношения прямых и косвенных налогов в зарубежных странах. Рассмотрены евроконтинентальная, англосаксонская, латиноамериканская и смешанная налоговые системы. Определено, что налоговая система России соответствует латиноамериканской модели формирования бюджетов. Приведены данные, подтверждающие, что косвенные налоги всегда и везде являлись высокодоходным источником бюджета. Проанализировано соотношение прямого и косвенного налогообложения в России. В России на сегодняшний день к косвенным налогам относятся НДС и акцизы. Определено, что НДС предпочтительнее, чем прямые налоги и указаны его преимущества. Определены фискальные и регулирующие преимущества акцизов. Кроме этого, проведен всесторонний анализ динамики и структуры косвенных налогов в бюджетах разных уровне. Несмотря на проведённые в последние годы существенные преобразования, в налоговой системе России остаются проблемы, требующие решений. Одной из основных является проблема мобилизации косвенных налогов в бюджетную систему РФ.

В третьей главе курсовой работы определены основные пути решения проблем в системе косвенного налогообложения в Российской Федерации, которые должны способствовать созданию баланса между фискальной и регулирующей функциями косвенных налогов.

Список литературы

- Налоговый кодекс РФ (ред. от 03.07.2016) – URL: http://www.nalkod.ru

- Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (утверждено Коллегией Счетной палаты Российской Федерации (протокол от 10 октября 2014 г. № 46К (992). // Бюллетень счётной палаты. − М.: 2014.

- Битюкова Т.А., Макарова А.А. Роль прямого и косвенного налогообложения в формировании доходной части бюджета // В сборнике: Российская наука: актуальные исследования и разработки. Сборник научных статей I Всероссийской заочной научно-практической конференции,посвященной 85-летию Самарского государственного экономического университета. Самарский государственный экономический университет. − Самара, 2016. С. 69-72.

- Голик Е.Н. Снижение косвенного налогообложения как один из факторов модернизации экономики // В сборнике: Модернизация современной экономики: налогообложение и управление. Сборник материалов научно-практической конференции с международным участием. − 2016. С. 76-85.

- Кадерова Н.И. Исторический аспект развития косвенного налогообложения в России // Вестник Саратовского государственного социально-экономического университета. − 2014. − № 4 (53). С. 91-94.

- Кожевников М.С. Проблематика налогового администрирования косвенных налогов // В сборнике: Научное обеспечение агропромышленного комплекса. Сборник статей по материалам 71-й научно-практической конференции студентов по итогам НИР за 2015 год. Министерство сельского хозяйства РФ; ФГБОУ ВО «Кубанский государственный аграрный университет имени И.Т. Трубилина». − 2016. С. 465-468.

- Малис Н.И., Анисимов С.А. Налоговая политика государства: Учебник и практикум для академического бакалавриата / Под редакцией Н.И. Малис. − М., 2015.

- Мищенко В.В., Мищенко Л.А. Проблемы косвенного налогообложения и возможные пути их решения // Экономические науки. − 2014. − №4. С. 154-157.

- Остапчук О.Ю., Кипкеев М.Д. Значение косвенного налогообложения в доходной части бюджета РФ // Научный альманах. − 2016. − № 3-1 (17). С. 248-253.

- Турбина Н.М., Фёдорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. − 2016. Т. 11. − № 7. С. 41-47.

- Турбина Н.М., Черемисина Т.Н., Черемисина Н.В. Преимущества и недостатки косвенного налогообложения // Социально-экономические явления и процессы. − 2016. Т. 11. − № 8. С. 80-85.

- Хмеленко В.В. Сравнительный анализ преимуществ и недостатков взимания прямых и косвенных универсальных налогов // Проблемы современной науки и образования. − 2016. − № 12 (54). С. 81-86.

- Чальцева Т.А. Сильные и слабые стороны косвенного налогообложения в российской империи конца XIX − начала XX в. // Экономическая история. − 2015. − № 2 (29). С. 30-36.

- Сайт Министерства финансов РФ. [Электронный ресурс] – Режим доступа: http://minfin.ru

- Сайт Федеральной налоговой службы РФ. [Электронный ресурс] – https://www.nalog.ru

- Сайт Федеральной службы государственной статистики. [Электронный ресурс] – http://www.gks.ru

- Сайт статистики ЕС. [Электронный ресурс] URL: http://ec.europa.eu/eurostat/statistics-explained/index.php/Tax_revenue_statistics

- Сайт статистики стран ОЭСР. [Электронный ресурс] URL: https://stats.oecd.org/Index.aspx?DataSetCode=REVVEN

- Сущность принципа разделения властей и особенности его реализации в России (Характеристика основ конституционного строя РФ как демократического государства)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Система и принципы предпринимательского права в РФ )

- Виды договоров (Классификации гражданско-правовых договоров, данные в юридической литературе)

- Виды договоров (Классификации договоров, лежащие в основе Гражданского кодекса РФ)

- Виды юридических лиц (Юриспруденция)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Лица, участвующие в арбитражном процессе по делу о банкротстве)

- Правовые основы защиты населения от социальных рисков

- «Права человека в Российской Федерации.»

- Современные языки программирования (Языки программирования и их парадигмы)

- Проектирование реализации операций бизнес-процесса «Складской учет» (Общие положения (дерево функций и сценарий диалога))

- Предмет, метод предпринимательского права и принципы предпринимательского права (Отграничение предпринимательского права от других отраслей прав)

- Международный валютный фонд: цели, функции, особенности (Общая характеристика, цели и функции МВФ)