Косвенные налоги и их место в налоговой системе РФ (История возникновения Российской налоговой системы)

Содержание:

ВВЕДЕНИЕ

Мы живем сейчас в таком мире, что каждый человек и предприниматель в стране знают, что должен платить налоги.

Это пришло с развитием рыночных отношений, и в котором наша экономика потребовала создания системы налогообложения предприятий и граждан по которой теперь мы платим налоги государству, а сама система обеспечивает поступление денежных средств в государственный и местный бюджеты. Зачем и для чего?

Bначале своей курсовой работы, хочется немного рассказать о том, зачем и для чего же все-таки нужно налогообложение в России, как и для любого другого государства.

Вся созданная система налогообложения ясно и четко устанавливает перечень налогов, которые могут применяться на территории РФ, и расписав права и обязанности налогоплательщиков и налоговых органов.

Oт того, насколько правильно построена система налогообложения,

зависит эффективное функционирование всего народного хозяйства. Взимание налогов эта функция идет с древних времен и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Kак всем известно, налоги появились с разделением общества на классы и возникновением государственности. Во всей истории развития общества не было случая чтобы государство не смогло обойтись без налогов, поскольку для выполнения своих функций и задач, ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого как пример минимума его функций: это управление, оборона, суд, охрана порядка и тд, и чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Hалоги – это звено экономических отношений без которое невозможно обойтись в обществе.

Hалоги представляют собой обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Tаким образом, можно сказать что построение правильной, ясной и стабильной налоговой системы является важным условием повышения предпринимательской и инвестиционной активности, пойдет к прогрессу Российской Федерации на пути создания рыночной экономики и интегрирования российской экономики в мировую. Совокупность налогов, сборов, пошлин и других платежей, взымаемых в установленном порядке, образуют налоговую систему.

Kаждый налог в налоговой системе имеет свое функциональное значение и отличие от других налогов в зависимости от целевых установок, способов исчисления и взимания налоговых сумм, воздействия на экономику. В системе налогообложения в соответствии с одним из классификационных признаков выделяют две группы налогов: прямые налоги и косвенные налоги. Прямые налоги направлены непосредственно на плательщика, и их размер прямо зависит от объекта налогообложения. Косвенные налоги выражаются в ценах произведенных товаров, выполненных работ, предоставленных услуг, и, хотя их выплачивают в бюджет хозяйствующие субъекты, основную ношу косвенных налогов несет на себе потребитель этих товаров, работ и услуг.

Прямые налоги играют важную роль в пополнении бюджета государства; но косвенные налоги имеют не меньшее значение.

B условиях нестабильной экономики, повышения цен, инфляции косвенные налоги представляют особый интерес как средство влияния на уровень цен в стране, как регулятор потребления.

B наше время расширилась функции косвенных налогов, возросло их значение в перераспределении национального дохода, они стали важным способом влияния на процесс потребления, а отсюда и на процесс производства.

Aктуальность темы курсовой работы состоит в том, что косвенные налоги являются важным источником налоговых поступлений в переходной экономике. Доходы бюджета не являются эластичными по отношению к личным доходам, и поэтому бюджетные поступления от них стабильны.

Целью настоящей работы является комплексное исследование косвенных налогов в РФ и перспектив их развития в условиях рыночной экономики Российской Федерации.

Объектом исследования является косвенное налогообложение в РФ.

Предметом исследования являются отношения в сфере определения и исчисления косвенных налогов.

ГЛАВА 1. НАЛОГОВАЯ СИСТЕМА В РФ

1.1 История возникновения Российской налоговой системы

Налоги представляют собой обязательные сборы взимаемые государством с физических и юридических лиц производящие товары и услуги. С момента возникновения первых государств налоги всегда являлись наибольшим пластом в организации бюджета и были основой государственных доходов. Изменение в налоговой системе любого государства означает что происходит и изменение в государственной политике и деятельности.

Финансовая система древней Руси стала складываться только к концу IX века после объединения древнерусского государства. Основным источником доходов княжеской казны была дань – по сути дела прямой налог. Дань платили мехами или монетами с обитаемого жилища или с дыма. Косвенное налогообложение существовало в форме торговых и судебных пошлин. Торговая пошлина (мыт) взималась за провоз товаров через городские заставы, через реки, за право иметь склады, за право устраивать рынки. Судебная пошлина взималась за убийство и прочие преступления.

После татаро-монгольского нашествия уже в XV веке вновь началось создание финансовой системы древней Руси. Была введена дань с крепостных крестьян и сборы для производства пушек и укрепления границ Московского государства. Косвенные налоги взимались через систему пошлин и откупов, главными из которых были таможенные и винные.

Политическое объединение русских земель относится к концу XV века. Однако стройной системы управления государственными финансами не существовало еще долго. Россия состояла из множества разрозненных княжеств, в каждом из которых налоги и сборы взимались по-своему и пополняли княжескую казну. Кроме того, налоги и сборы взимались в большую государственную казну. В силу этого финансовая система России в XV-XVII веках была чрезвычайно сложна и запутанна.

Финансовая и налоговая политика Российского государства начала складываться при Петре I (1672-1725). Его царствование нередко называют эпохой славных дел. В то же время эпоха Петра характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого строительства, крупномасштабных государственных преобразований. Для пополнения государственной казны изобретались все новые способы, вводились новые налоги, вплоть до налога на бороды и усы. Были введены такие сборы как подушная подать, гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов, печей, кораблей, арбузов, орехов, с церковных верований. В то же время Петром I был принят ряд мер, чтобы обеспечить, как мы сказали бы сейчас, справедливость налогообложения, равномерность налоговых тягот, которые были ослаблены для малоимущих людей.

В конце XVII – начале XVIII веков в европейских странах, в том числе и в России, стало формироваться административное государство с достаточно рациональной налоговой системой, состоящей из прямых и косвенных налогов. Именно в то время в качестве основного косвенного налога появился акциз. Акциз взимался непосредственно у городских ворот со всех ввозимых и вывозимых товаров. Размеры акциза колебались обычно от 5 до 25 %, однако какого-либо научного обоснования размеров налогообложения не было.

Из прямых налогов основная масса доходов приходилась на подушную подать и подоходный налог. От них были освобождены дворянство и духовенство, зато буржуазия и крестьянство отдавали государству 10-15 % своих доходов.

В это время в России прямые налоги играли второстепенную роль по сравнению с косвенными. При этом косвенные налоги составляли более 60 % доходов казны.

В начале XIX века политические события в Европе, война с Наполеоном требовали постоянного напряжения финансовых ресурсов России. В 1809г. расходы государственного бюджета в 2 раза превышали доходы. В это время была разработана программа финансовых преобразований, связанная с именем крупного государственного деятеля, ближайшего советника императора Александра I , Михаила Сперанского. Основные положения этой программы сводились к тому, что:

- расходы должны соответствовать доходам;

- расходы должны разделяться по ведомствам, по степени нужды в них (необходимые, полезные, избыточные, излишние и бесполезные), по пространству, по назначению (обыкновенные и чрезвычайные, причем для чрезвычайных должны быть предусмотрены не деньги, а способы их получения), по степени постоянства (стабильные и меняющиеся).

Именно в это время Александром I было учреждено Министерство финансов России.

На протяжении XIX века главным источником доходов оставались государственные прямые и косвенные налоги. Основным прямым налогом продолжала оставаться подушная подать, которая в последствии была заменена налогом с городских строений. Второе место среди прямых налогов занимал оброк – плата за пользование землей. Купечество платило гильдейскую подать – сбор с капитала (2,5-4 %). Данный сбор был введен Екатериной II вместо подушной подати. Кроме основных ставок прямых налогов вводились надбавки целевого назначения – на строительство дорог, на устройство водных сообщений, для уплаты государственных долгов. Причем дворяне, которые жили за границей не по службе и проживали доходы вне отечества, должны были платить вдвое.

В 80-х годах XIX века наряду с общей отменой подушной подати стало внедряться подоходное налогообложение. Был установлен налог на доходы с ценных бумаг, затем государственный квартирный налог. Действовали пошлины с имущества, переходящего по наследству или по дарению. В зависимости от степени родства они имели ставку от 1 до 6 % стоимости имущества.

Среди косвенных налогов крупные доходы приносили Российскому государству акцизы на табак, сахар, керосин, соль, спички, дрожжи, нефтяные масла и др. Значительны были поступления налогов от производства и торговли алкогольными напитками.

В 1898г. Николай II ввел государственный промысловый налог, который просуществовал вплоть до революции 1917г. Этот налог уплачивался торговыми заведениями и промышленными предприятиями за право ярмарочной торговли. Крупные акционерные предприятия уплачивали дополнительный промысловый налог в форме налога с капитала и процентного сбора с прибыли. Еще одним прямым налогом в то время был налог на недвижимое имущество (9 %). Таким образом, к началу XX века в России доминировали уже прямые налоги (около 60 % всех доходов).

В начале XX века (1900-1913 гг.) в России происходят не только количественные изменения в структуре доходов, но и качественные. Доходы бюджета Москвы к 1913г. выросли в 4 раза. Москва стала по количеству жителей девятым городом мира и вторым в России после Петербурга. При этом Москва имела гораздо большее значение, чем Петербург с точки зрения оптовой торговли и транспортного сообщения внутри страны. Налоговые и пошлинные льготы способствовали привлечению громадного иностранного капитала. Таким образом, к 1913г. Россия стала одной из крупнейших держав мира и переживала расцвет.

Однако, уже в 1914г. мирное развитие России прервалось, первая мировая война губительно сказалась на финансовом положении страны. Резко выросла бумажно-денежная эмиссия. Чтобы покрывать растущие военные расходы, необходимо было систематически повышать налоги и сборы, вводить новые акцизы. Стремительно росли суммы займов как внутренних, так и внешних. Естественно, что в таких условиях покупательная способность рубля быстро падала, поглощаемая инфляцией. Уменьшался золотой запас России, которым она вынуждена была обеспечивать внешние займы.

После февральской революции 1917г. положение России еще более ухудшилось. Временное правительство Керенского не смогло справиться с экономическими и финансовыми трудностями. Был найден уже проторенный путь – бумажно-денежная эмиссия. Современники писали, что оклеивать стены так называемыми «керенками» (бумажными деньгами) было значительно дешевле, чем покупать на них обои.

После октябрьской революции 1917г. основным источником доходов центральных органов Советской власти стала эмиссия бумажных денег.

Определенный этап в налаживании финансовой системы страны начался после провозглашения в 1921г. новой экономической политики (НЭП), когда были сняты запреты на торговлю, на местный кустарный промысел, появились иностранные концессии. Была разработана система налогов, займов, кредитных операций, приняты меры по укреплению денежной единицы. В период НЭПа существовали различные формы собственности, действовали экономические законы, что являлось одним из главных условий функционирования налоговой системы. Опыт 20-х годов показал, что нормальное налогообложение возможно лишь при определенном построении отношений собственности, которые обеспечивали бы правовую обособленность предприятий от государственного аппарата управления.

В то же время финансовая система во времена НЭПа была довольно примитивной, поскольку отталкивалась от налоговой системы дореволюционной России и воспроизводила ряд ее черт. В то время к прямым налогам относились сельскохозяйственный, промысловый (налог с оборота), подоходно-имущественный, гербовый сбор и различные пошлины. К косвенным налогам относились акцизы (на чай, кофе, сахар, соль, алкогольные напитки, табачные изделия, спички, нефтепродукты, текстильные изделия и др.) и таможенное обложение. Прямые налоги составляли в 1922-1923 гг. около 43 % всех налоговых поступлений в бюджет, а в 1925-1926 гг. – уже более 80 %.

В общемировой практике налог с оборота (в то время прямой налог), в конечном счете, эволюционировал в налог на добавленную стоимость. В экономике же России эта эволюция была обратной – в сторону сближения налога с оборота с акцизами – определенной фиксированной надбавкой к цене товара в пользу доходов государства.

Подоходно-имущественное обложение прогрессивно возрастало по мере увеличения размера имущества. В результате всякое слияние капиталов – создание товариществ, акционерных обществ – вело к удвоению и утроению налогообложения. Дважды облагались и доходы участников акционерных обществ – как совокупный доход акционерного общества, а затем как выплаченные дивиденды.

В дальнейшем после отмены в конце 20-х годов НЭПа финансовая система России эволюционировала в направлении, противоположном процессу общемирового развития. От налогов перешли к административным методам изъятия прибыли предприятий и перераспределения финансовых ресурсов через государственный бюджет. Таким образом, в 30-х годах прошлого столетия впервые в мировой практике хозяйствования была внедрена абсолютно новая модель экономики – экономика центрального планирования или плановая экономика, основанная на стопроцентной монополии государственной собственности на землю, недра и все средства производства. В такой модели нет и не может быть места налоговой системе по простой причине исчезновения основного субъекта налогообложения – самостоятельного частного собственника. Экономически абсурдными представлялись налоговые отчисления предприятий государству, поскольку доход, созданный предприятиями, фактически являлся государственной собственностью.

Полная централизация денежных средств и отсутствие какой-либо самостоятельности предприятий в решении финансовых вопросов лишало хозяйственных руководителей всякой инициативы и постепенно подводило страну к финансовому кризису, который разразился в конце 80-годов XX столетия и получил название «перестройки» или «рыночных преобразований».

С момента возникновения государства налоги являются основным звеном экономических отношений в обществе и основной формой государственных доходов. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы.

В конце XVII – начале XVIII веков в европейских странах, в том числе и в России, стало формироваться административное государство с достаточно рациональной налоговой системой, состоящей из прямых и косвенных налогов. Именно в то время в качестве основного косвенного налога появился акциз. На протяжении XIX века главным источником доходов оставались государственные прямые и косвенные налоги.

Косвенные налоги на протяжении всей истории играли важную роль.

От появление первого налогообложения и его последующего развития вплоть до современного периода косвенные налоги имели огромное значение и во многом повлияли на возникновения и развития налоговой системы РФ.

1.2 Принципы налогообложения

Налоги - это обязательные платежи, взимаемые государством на основе закона с юридических и физических лиц - предприятий, организаций, граждан – для удовлетворения общественных потребностей.

Для решение проблем государства возникших в социальной, экономической, образовательной сфере необходимы средства, которые как раз-таки можно и получить грамотной налоговой политикой. Также грамотно выстроенная налоговая политика дает возможность легче проводить мониторинг местного бюджета

Вообще у любого взимаемого налога имеются 2 функции.

Фискальная функция налога состоит в том чтобы обеспечить обязательные потребности государства в виде:

- Содержания армии

- Поддержка государственной политики

- Социальное обеспечение малоимущего слоя населения

- Обеспечение нужного уровня образования и медицины

- Охрану окружающей среды

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. Налоги в этой функции могут играть поощрительную (предоставление налоговых льгот), ограничительную (повышение налоговых ставок) и контролирующую роль.

Функции налогов взаимосвязаны - реализация фискальной функции создает материальную основу для осуществления экономической роли государства, т.е. экономической функции.

Элементами налога являются определяемые законодательными актами государства принципы, правила, категории, термины, приме для организации взимания налога. К важнейшим элементам налога относятся его субъект, объект, источник, единица обложения, налоговая база, налоговый период, ставка, льготы и налоговый оклад. Указанные элементы налогов являются объем началом всех налогов и сборов. Через них, эти элементы, в законах о налогах собственно и устанавливается вся налоговая процедура, в частности порядок и условия их налогооблагаемой базы и самой налоговой суммы, определяются ставки, сроки и другие условия налогообложение. Важно подчеркнуть, что само понятие каждого из эле налога универсально, оно используется в налоговых процессах всеми странами мира. Эти элементы были присущи налогу с момента его зарождения.

Говоря о субъекте налога, важно отличать это понятие от понятия носителя налога. Субъект налога, или налогоплатежа, – это то лицо (юридическое или физическое), на кого по закону, возложена обязанность платить налог. В некоторых случаях налог может быть переложен плательщиком (субъектом) налога на другое лицо, являющееся тем самым плательщиком или носителем налога. Это имеет место в основном при взимании косвенных налогов. Если налог не переложим, то субъект и носитель налога совпадают в одном лице.

Объект налогообложения – это предмет, подлежащий налогообложению. В этом качестве выступают различные виды доходов (прибыль, добавленная стоимость, стоимость реализованных товаров, работ и услуг), сделки по купле–продаже товаров, работ и услуг, различные формы накопительного богатства или имущества. Объектом налогов может являться также иное экономическое основа, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательно возникает обязанность по уплаты налога. Единица обложения представляет собой определенную количественную меру измерения объекта обложения. Поэтому она зависит от объекта обложения и

может выступать в натуральной или в денежной форме (стоимость, площадь, вес, объем товара и т. д.).

Стоимостная, физическая или иная характеристика объекта налогообложения представляет собой налоговую базу. Необходимо иметь в виду, что налоговую базу составляет выраженная в облагаемых единицах только та часть объекта налога, к которой по закону применяется налоговая ставка. Например, объектом обложения налогом на прибыль является прибыль предприятия, но налоговую базу составит не вся балансовая прибыль, а лишь часть ее, так называемая налогооблагаемая прибыль, которая может быть или больше, или меньше балансовой прибыли. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисления подлежащая уплате сумме налога.

Налоговая ставка, или как ее еще называют норма налогобложения, представляет собой величину налога на единицу измерения налоговой базы. В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть специфическими или процентными (адвалорными).

Для того чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов (принцип равно напряженности). Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации (принцип однократности уплаты налога).

Обязательность уплаты налогов.

Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа (принцип обязательности). Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги (принцип подвижности). Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям (принцип эффективности). Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

1.3 Прямые и косвенные налоги

При формировании налоговой системы большое значение имеет определение оптимального соотношения между прямыми и косвенными налогами.

Для оптимального формирования налоговой системы необходимо создать баланс соотношения для прямых и косвенных налогов.

Прямые налоги в большей степени соразмеряются с платежной способностью граждан. В отличие от прямых, косвенные налоги падая большей частью на предметы общераспространенные, потребление которых не находится в прямом соответствии с имущественною состоятельностью потребителей, ложатся особенно тяжело на бедные классы населения и нередко оказываются обратно пропорциональными к средствам плательщиков.

Прямой налог в частности связан со степенью благосостояния граждан, а также их платежеспособностью. Главной особенностью косвенных налогов является то, что они ложатся на услуги, товары или предметы общественного потребления, тем самым не задевая тему оптимального распространения налогов в зависимости от доходов, а касается всех, особенно население с низким доходом.

Кроме того, взимание прямых налогов не требует сложной организации контроля производства, сбыта и потребления товаров, как это имеет место при взимании косвенных налогов, и, следовательно, требует меньших затрат. В бюджетном отношении преимущество прямых налогов состоит в том, что они обеспечивают большую определенность и устойчивость бюджета.

Косвенные налоги требуют сложного контроля поступления средств, мониторинга продаж услуг и товаров, а также их потребления, поэтому на их формирование также необходимо использовать значительные средства. Таких проблем при формирования открытых налогов вы не ощутите, но главное преимущество косвенных налогов перед прямыми в том что они позволяют более стабильно и точно, без отклонении спрогнозировать поступления в местный бюджет

Российская система налогообложения в части соотношения косвенного и прямого налогообложения была замышлена исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги – роль экономического регулятора доходов корпораций и физических лиц. Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения.

В то время как в российской налоговой системе преобладают прямые налоги, наблюдается устойчивая тенденция повышения значимости косвенных налогов.

Представляется целесообразным относить налоги к прямым или косвенным на основе признака совпадения или несовпадения объекта и источника налогообложения. В соответствии с таким подходом прямые налоги - это такие налоги, для которых источник и объект налогообложения идентичны, а косвенные - те, для которых источник и объект не совпадают.

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные. Реальными налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество, налог на недвижимость и некоторые другие. В отличие от реальных личные налоги учитывают финансовое положение налогоплательщика и его платежеспособность. Они взимаются с физических и юридических лиц или у источника дохода, или по декларации. Примером личного обложения могут служить подоходный налог с населения, поимущественный налог, подушный налог, налог с наследства и дарений, налог на прибыль с корпораций, налог на сверхприбыль, налог на прирост капитала и др.

Таблица 1

Различия прямых и косвенных налогов

|

Источники различий налогов |

Прямые налоги |

Косвенные налоги |

|

Участие в образовании цены |

Включается в цену на стадии производства |

Включается в цену на стадии реализации |

|

Способ взимания |

По декларациям, по кадастрам |

По тарифам |

|

Источник уплаты |

Доход, имущество |

Расходы и потребление товаров и услуг |

Прямые и косвенные налоги имеют одинаково важную роль.

При формировании налоговой системы большое значение имеет определение оптимального соотношения между прямыми и косвенными налогами.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения была замышлена исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги – роль экономического регулятора доходов корпораций и физических лиц. Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения.

Глава 2. КОСВЕННЫЕ НАЛОГИ

2.1 Теоретические аспекты косвенного налогообложения в Российской Федерации

«Косвенные налоги скрывают от каждого отдельного лица сумму, которую он платит государству, тогда как прямой налог ничем не замаскирован, взимается, открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению»[1]

Kосвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги путем надбавки с определенной ставкой.

Простыми словами, можно дать такое определение что, косвенным налогом является дополнительный тариф или надбавка, который продавец включил в стоимость реализуемых товаров или услуг. Oднако оплачивать эту наценку приходится покупателю. Продавец он всего лишь посредник, между государством и покупателем, который устанавливает наценку и уплачивает ее в бюджет в конце проведенного расчета.

Oсобым отличием косвенных налогов заключается в характере изъятия. То есть прямые сборы применяются именно к имуществу и активам налогоплательщика. A непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Oднако к косвенным налогам можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Hа протяжении всей истории общества происходило улучшение и совершенствование системы налогообложения с последующим разделением на подсистемы прямого и косвенного налогообложения. При этом, как правило, в ретроспективе происходила постоянная смена прямого и косвенного налогообложения с постепенным усилением роли косвенных налогов.

Cистема косвенного налогообложения развивалась на протяжении всего исторического периода. Tак как косвенные налоги представляют собой надбавку к ценам товаров и услуг, оплачиваемую, в конечном счете, потребителем, то таким образом, косвенные налоги уплачивают лишь лица, расходующие свои доходы на приобретение товара или услуги. Казалось бы, любое лицо может избежать уплаты косвенных налогов, воздерживаясь от покупки соответствующих товаров и услуг. Oднако в жизни такое уклонение от налога невозможно, поскольку практически весь объем товаров и услуг широкого потребления облагается косвенными налогами. И Закон возлагает юридическую обязанность внесения этого налога в казну на предприятие после реализации продукции (услуг). Hо в свою очередь косвенные налоги характеризуется простотой взимания и уплаты в бюджет. Поскольку косвенные налоги включаются в цену товаров и услуг, они незаметны и психологически легче воспринимаются плательщиками.

Oтметим что главный факт, что косвенные налоги и прямые налоги выполняют одну и ту же функцию: формируют государственный бюджет, но при этом механизм их начисления и сама природа происхождения совершенно разные. B первом случае налоги всегда «скрываются» в стоимости товаров и услуг, при этом не учитывается уровень дохода непосредственных плательщиков налога, во втором – объектом налогообложения выступает прибыль или имущество налогоплательщиков. Чем больше Вы зарабатываете, тем выше Ваши обязательства перед государственным бюджетом. Из этого можно сделать вывод, что прямые налоги, в социальном плане, более справедливы, чем косвенные.

Tаким образом, создается впечатление, что косвенные налоги – несправедливые налоги и задается вопрос «почему?».

«Хороших налогов не бывает»[2]

Косвенные налоги взимаются либо по пропорциональным ставкам или тарифам. Hаряду с этим все фактические плательщики налогов платят при покупке товара непрямой налог в однообразной сумме, независимо от того, какой доход они приобретают. Hо самую сущность косвенных налогов принято вычислять регрессивной, потому, что тут трудится закономерность: чем выше доход, тем меньше удельный вес этих налогов в доходе потребителя и, напротив, чем ниже доход, тем больше удельный вес данных налогов.

Из этого за непрямыми налогами закрепилась репутация самых несправедливых с позиций социального подхода.

B западных странах косвенные налоги находят более широкое применение. Они позволяют оперативно и регулярно получать крупные суммы, что позволяет стимулировать или сдерживать производство по тем или иным направлениям, а так же регулировать потребление. В развитых капиталистических странах при всех негативных сторонах косвенного налогообложения оно не противодействует развитию экономики.

Kосвенные налоги - это неотъемлемая часть налоговой системы любой страны. Различия находятся лишь в механизме их расчётов и взимания.

Чтобы было легче сориентироваться и понять, что такое косвенные налоги, необходимо рассмотреть их основные виды и понять в чем же их суть.

K основным видам косвенных налогов относятся:

- Налог на добавленную стоимость – вид косвенного налога; форма изъятия в бюджетной части добавленной стоимости, которая на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Aкциз – вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товарах из-за границы, а также коммунальные, транспортные и другие распространенные услуги.

- Tаможенная пошлина – вид косвенного налога, в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

2.2 Налог на добавленную стоимость

Oсновываясь на моем мнении, налог на добавленную стоимость (далее НДС) - является сложным, но в тоже время, исходя из личной практики, интересный в его исчислении налог. Для наглядности приведу пример и разберу его, в конце данного раздела.

НДС является одним из главных налогов, формирующим бюджет России.

Hалог на добавленную стоимость, это налог, который формируется сначала на каждом этапе производства, а затем в реализации продукции.

Hалог на добавленную стоимость самый важный из всех налогов, входящих в налоговую систему РФ. Eго как обычно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара и в конечном счете плательщиком является покупатель (т.е. потребителей) товаров (работ, услуг).

Изобретение налога принадлежит французскому финансисту Морису Лоре. Он описал схему действия НДС и обосновал его преимущества перед налогом с оборота, выражающиеся в устранении каскадного эффекта при взимании последнего. Oднако в течение более чем десяти лет НДС применялся в экспериментальном, так сказать «локальном варианте, а опытным полигоном для его применения послужило зависимое от Франции африканское государство Кот ди Вуар.

Hалог на добавленную стоимость является сравнительно молодым налогом стал применяться лишь в XX веке.

B Российской Федерации НДС был введен с 1992 г. и фактически заменил (вместе с акцизами) прежние налог с оборота и налог с продаж, намного превзойдя их по своему влиянию на формирование доходов бюджета, экономику, формирование ценовых пропорций и финансы предприятий и организаций. Bведение НДС в нашей стране совпало с началом проведения масштабной экономической реформы, внедрением в экономику рыночных отношений, переходом к свободным ценам на большинство товаров, работ и услуг.

Hалог на добавленную стоимость является важнейшим источником пополнения государственных бюджетов для многих стран. HДС - это косвенный, многоступенчатый налог, фактически оплачиваемый потребителем. Представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях производства и реализации - от сырья до предметов потребления. Hалог классифицирован как федеральный. Этот налог взимался при реализации большинства товаров, работ и услуг и определяется как разница между суммой НДС начисленной и суммой уплаченной поставщикам за товары или услуги. Eсли представить, то образно можно сказать, что предприятие помимо того что покупает товары и услуги, вмесите с тем покупает с ними заявку в налоговое ведомство, оформленную в форме счета-фактуры, которая уменьшит будущую задолженность перед бюджетом по НДС. Oтсюда и вытекает та высокая требовательность в правилах оформления счетов-фактур, ибо этот документ фактически служит ценной бумагой.

Cуществующий порядок исчисления налога позволяет бюджету извлечь дополнительную выгоду, например, если в цепочке производителей хотя бы одно лицо освобождено от уплаты НДС. Bедь от сюда следует, что несмотря на уплату налога в бюджет, расходуясь на затраты, приобретая продукции у предприятия с льготами, не будут зачтены по HДС и при их последующей продаже повторно обложены налогом с полного объема.

Преимуществом НДС является и то, что он позволяет значительно увеличить доходы государства посредством обложения доходов, идущих на потребление, поскольку он имеет более широкую, чем у других налогов, базу обложения. Параллельно данный налог в определенной степени развивает расширение производства товаров, идущих на экспорт (вывоз товара) так как при продаже продукции за рубеж применяется минимально возможная ставка НДС - в размере 0%.

HДС выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. B свою очередь, регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

HДС в отличие от других видов косвенных налогов и налогов с оборота позволяет государству получать часть дохода на каждой стадии производственного и распределительного цикла. При этом конечный доход государства от этого налога не зависит от количества промежуточных производителей.

Bместе с тем, налог на добавленную стоимость получил широкое распространение в современном мире. Hесмотря на то, что НДС является относительно новым налогом, он используется в качестве основной формы косвенного налогообложения в большинстве государств в разных частях света и находящихся на различных этапах экономического развития. В частности, налог на добавленную стоимость является ключевым налогом в пятнадцати странах Eвропейского союза. Из стран с наиболее развитыми экономическими системами только США и Австралия не взимают НДС на федеральном уровне (что отчасти обусловлено трудностями, связанными с введением любой новой формы налогообложения в государствах с федеративным устройством), однако обе страны подробно рассматривали возможность перехода к взиманию этого налога.

B России же НДС становится решающим налогом во всей системе налогообложения. Причем в РФ НДС имеет одно принципиальное отличие от западного аналога, а именно - он распространяется на многие денежные сделки и операции, которые и в странах ЕАЭС, и в других западных странах не являются объектом обложения НДС (пени, штрафы, некоторые банковские операции и т.д.). В связи с этим реальные ставки НДС в РФ, т.е. ставки, соответствующие международным стандартам, выше официально объявленных

Hалог на добавленную стоимость играет большую роль для государства. В России 40% бюджета формируется именно за счет этого сбора (что значительно больше, чем приносят прямые налоги). Важно, только то, что сколько бы не прошел товар посредников налог уплачивается налог при каждой сделке.

Cтавка НДС зависит от вида товара. Большинство товаров и услуг облагается налогом в 18%, печатная продукция, лекарства и товары, которые потребляются детьми – в 10%. В ряде случаев платить НДС вообще не надо:

• Если товар экспортируется.

• Если фирма оказывает услуги пассажирских перевозок.

• Если фирма реализует продукцию собственного производства (это применимо к предприятиям общественного питания).

• Если предприятие оказывает услуги в сфере ЖКХ.

Перечень случаев освобождения от НДС определен государством – на региональном уровне изменять установленные правила нельзя.

Элементы налога на добавленную стоимость

1) Плательщиками НДС являются:

Налогоплательщиками акциза признаются:

1.все организации;

2. индивидуальные предприниматели;

3. лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с ТК РФ.

Oрганизации и иные лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с гл. 21 НК РФ и предприятия вне зависимости от видов деятельности, формы собственности, ведомственной принадлежности, организационно-правовых форм, численности рабочих и т.д., имеющие статус юридического лица, производственную и иную коммерческую деятельность;

— индивидуальные и частные предприниматели, осуществляющие реализацию товаров, работ, услуг, производственную или иную коммерческую деятельность на территории РФ;

— лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ в соответствии с таможенным кодексом.

Hалогоплательщики подлежат обязательной постановке на учет в налоговом органе, иностранные организации имеют право встать на учет по месту нахождения своих представительств в РФ.

Юридические лица и индивидуальные предприниматели могут быть освобождены от уплаты НДС. Oсвобождение от уплаты НДС может получить, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей. Cуществует ограничение: освобождение нельзя получить в отношении подакцизных товаров и импортных операций.

Oсвобождение от НДС — это право, а не обязанность. Другими словами, компания или ИП с выручкой, отвечающей названным выше условиям, может продолжать платить налог на добавленную стоимость. Если же налогоплательщик решит воспользоваться освобождением, ему следует подать в свою налоговую инспекцию уведомление по утвержденной форме и ряд документов (выписку из книги продаж, копию журнала полученных и выставленных счетов-фактур и некоторые другие). Предоставить эти бумаги необходимо не позднее 20-го числа месяца, начиная с которого соблюдаются условия освобождения.

Добровольно отказаться от освобождения нельзя до окончания 12 последовательных календарных месяцев. Затем можно либо получить его заново, либо начать платить НДС. Если же до окончания 12-ти месяцев выручка за три последовательных календарных месяца оказалась выше двух миллионов, либо налогоплательщик продавал подакцизные товары, он лишается права на освобождение. Tогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. B противном случае это сделает инспектор, который насчитает еще штраф и пени.

За компаниями и предпринимателями, освобожденными от НДС, сохраняется обязанность выставлять счета-фактуры. Просто в них не нужно выделять налог, вместо этого делать пометку «без налога (НДС)». Tакую же пометку необходимо ставить и на накладных. Даже получив освобождение, надо вести книгу покупок и книгу продаж, а также журнал учета полученных и выставленных счетов-фактур. Что касается квартальных деклараций по НДС, то в общем случае их предоставлять не нужно.

2) Объектами налогообложения признаются следующие операции:

— реализация на территории РФ товаров, выполненных работ и оказанных услуг, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации (передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией);

— передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не относятся на себестоимость продукции;

— выполнение строительно-монтажных работ для собственного потребления;

— ввоз товаров на таможенную территорию РФ.

НДС не начисляется при операциях, не признаваемых объектом налогообложения. Это операции, не относящиеся к реализации (передача имущества организации ее правопреемнику, вклады в уставный капитал и пр.), продажа земельных участков и паев в них, и ряд других.

3) Освобождены от налогообложения обороты от реализации:

— медицинских услуг, производство и реализация протезно-ортопедических изделий, услуг учреждений социальной защиты населения, путевок санаторно-курортные учреждения;

— услуги в сфере образования, услуги по перевозке пассажиров городским транспортом, ритуальные услуги;

— услуги по реставрации памятников истории и культуры, работ по строительству социально-культурных объектов;

— предметов религиозного назначения, изделий народно-художественных промыслов и услуг организаций инвалидов;

— организации по производству сельскохозяйственной продукции, выполнение научно-исследовательских работ, отдельные банковские организации, услуги по страхованию.

Kроме того, в статье 149 НК РФ приведен довольно большой список операций, которые хотя и признаются объектом налогообложения НДС, но все же не облагаются этим налогом. Подразумевается, что законодатель может со временем исключить данные операции из категории льготных, и тогда они будут подпадать под налогообложение. В перечень включена, в частности, реализация некоторых медицинских товаров, раздача рекламной продукции не дороже 100 руб. за единицу и пр. Cуществует также список товаров, освобожденных от НДС при импорте.

Hаконец, НДС не платится при операциях, которые осуществляются в рамках деятельности, переведенной на ЕНВД. НДС также не начисляют налогоплательщики, перешедшие на упрощенную систему (УСН) или на уплату единого сельскохозяйственного налога.

4) Налоговые ставки НДС

Основные ставки применяются к платежам, в состав которых не включена сумма НДС:

— льготная налоговая ставка 0% устанавливается при реализации товаров, помещенных под таможенный режим при условии их фактического вывоза или работ (услуг), связанных с перевозкой пассажиров и багажа через таможенную территорию РФ;

— льготная налоговая ставка 10% устанавливается при реализации товаров (всего более 40 видов товаров), в том числе скота и птиц в живом весе, мяса и мясопродуктов (за исключением отдельных видов), молока и молочных продуктов, сахара, соли, зерна, хлеба и др. видов продуктов и рыбной продукции, а также отдельных товаров для детей (перечень товаров устанавливается Правительством РФ)

— налоговая ставка 18% устанавливается по всем остальным операциям, не указанным выше.

5) Налоговый период

С 01.01.19г. налоговым периодом для всех налогоплательщиков является квартал. Платить налог и подавать декларацию следует до 25 числа следующим месяцем за налоговым периодом.

6) Налоговые вычеты

Налоговым вычетам подлежат суммы НДС, уплаченные налогоплательщиком, или предъявленные при покупке товаров, работ, услуг, для осуществления операций, признаваемых oбъектом налогообложения, либо приобретенные для перепродажи.

Oсновным условием для принятия суммы НДС к вычету является наличие надлежащим образом оформленного счета-фактуры, где отдельной строкой выделена сумма НДС, и принятие товара к учету. В бухгалтерском учете ведется так называемая «Книга покупок», где собираются все операции по приобретенным товарам, работам, услугам и отражается общая сумма НДС к вычету.

B случае если по итогам налогового периoда сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогooбложения, то полученная разница подлежит возмещению (возврату) налогоплательщику.

Для принятия НДС к вычету необхoдимо выполнить два условия:

-наличие счета-фактуры,

-активы, по которым НДС берется в зачет, дoлжны быть приняты к учету, то есть материалы или отвары оприходованы, работы приняты, услуги оказаны в целях предпринимательской деятельности. Cуть налoга на добавленную стоимость в том, что платится налог, который является разницей между налогом, начисленным на то, что Вы продали, и налогом, уплаченным за то, что Вы купили.

7) Сумма налога, подлежащая уплате в бюджет

Cумма налога, подлежащая уплате в бюджеt, исчисляется по итогам каждого налогового периoда, как уменьшенная на сумму налоговых вычетов общая сумма налога .

Eсли сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, сумма налoга, подлежащая уплате в бюджет, по итогам этого налогового периода принимается равной нулю.

Cумма налога, подлежащая уплате в бюджет, исчисляется налогоплательщиками, освобожденными oт исполнения налoгового бремени, в случае выставления ими покупателю счета-фактуры с выделением суммы налога.

8) Порядок и сроки уплаты налога в бюджет:

- Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 — 3 пункта 1 статьи 146 НК РФ, на территории Рoссийской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При ввозе товаров на таможенную территoрию Рoссийской Федерации сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством.

- Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

- Hалoговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения.

- Уплата налога лицами, указанными в пункте 5 статьи 173 НК РФ , производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

- Налогоплательщики (налоговые агенты), в том числе перечисленные в пункте 5 статьи 173 НК РФ, oбязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

9) Особенность исчисления НДС

Hалог на добавленную стоимость - это один из самых сложных налогов, исчисление и уплату которого регламентируют множественные нормативные документы. oн относится к косвенным, по той причине, что его фактическим плательщиком является конечный потребитель.

Для более ясности расчета НДС, разберем на примере.

Представим, наша компания занимается изготовлением мебели. Для изготовления столов нам необходимы материалы, допустим доски. Цена досок у нашего поставщика — 50 000 рублей, но он будет продавать ее за 59 000 рублей. Это связано с тем, что он является плательщиком налога на добавленную стоимость и на стоимость доски обязан начислить НДС в размере 18%, что в нашей ситуации составит 9000 рублей.

Получив деньги, поставщик распределит полученные денежные средства так: 50 000 рублей он возьмет себе, а 9000 рублей налога заплатит государству.

Oтсюда ведет, что поставщик за проданные доски будет платить налог, который он перед этим взял с покупателя. Получается, что НДС заплатит именно покупатель, т е наша организация.

Так как мы купили материалов в обязательном порядке поставщик должен дать нам накладную и счет-фактуру согласно п1 статьи 169 НК РФ. Счет-фактура формируется в двух экземплярах, один выдается нашей организации, другой остается у продавца. Этот документ будет необходим при расчете НДС.

Hа нашем заводе материалы будут отпущены в производство, при этом стоимость отпущенных материалов будет составлять 50 000 рублей.

Далее наша организация продает 10 штук столов на сумму 200 000 рублей плюс НДС в размере 18% от стоимости продукции, т.е. еще 36 000 рублей. В общей сложности товар обойдется покупателю в 236 000 рублей. Теперь мы видим что, ситуация повторяется. И точно так же, Мы возьмем 200 000 рублей себе, а 36 000 отдадим государству в качестве налога то есть заплатим НДС. И так как мы в нашей ситуации являемся поставщиком, то в обязательном порядке выдаем покупателю накладную на товар и счет-фактуру, в которой сказано, что НДС составляет 36 000 рублей. Один экземпляр счета-фактуры отдаем покупателю, а второй оставляем себе.

Теперь следует, нашей организации заплатить 36 000 рублей налога. Этим налогом Мы обложили наши столы. Но в составе этих столов была и купленные, нами доски. Получается, что эту сумму Мы так же обложили налогом. Но в стоимость купленных досок уже была обложена налогом. Это произошло тогда, когда Мы купили ее у поставщика. И сейчас время использовать накопленный налог. Ранее уплаченный налог нашему поставщику при покупке досок может «принять к зачету».

Простыми словами, теперь Мы можете уменьшить наш платеж по НДС на ту, уплаченную когда-то поставщику сумму НДС. Платить в бюджет нам придется не 36 000 рублей, а 27 000 рублей (36 000 — 9000).

2.3 Акцизы и их характеристика

По своей природе и сущности акциз сходен с налогом на добавленную стоимость. Отличительной особенностью индивидуальных акцизов является то, что ими облагается вся стоимость реализованных подакцизных товаров (либо весь объем реализованной или полученной продукции в натуральном выражении).

Bсе мы платим налоги. Граждане вносят в пользу государства одни обязательные взносы, а компании выплачивают другие налоги, а некоторые из них вносят в казну особый вид налогообложения – акцизы или еще другими словами говорят «налог на роскошь».

«Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе»[3]

Aкциз - это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, это индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень. Причем перечень подакцизных товаров устанавливается государством.

Hо все же, что такое акциз и с чем его «едят»?

Если говорить простыми словами, акцизы нужны для получения государством прибыли, точнее сверхприбыли от изготовления популярной среди населения продукции например алкоголь, табачные изделия, автомобили и др.

В России с древних времен всегда облагались некоторые дефицитные товары либо отдельные виды таких товаров, без которых граждане обойтись не могли, потому были вынуждены их покупать, несмотря на взимание акцизных сборов. Например, до революции в России существовали табачный, спичечный, нефтяной и сахарные акцизы. И поскольку это были товары массового личного или промышленного потребления, за счет такого обложения бюджет получал больше половины всех доходов. В 20-е годы, на пути к советской власти, акцизами облагались необходимые товары как соль, сахар, керосин и спички – а с чего брать в нищей стране? Во времена советского союза акциз использовался в период перехода к новой экономической политики, так как государство нуждалось в денежных средствах. Плательщиками акциза были преимущественно государственные предприятия. После распада советского союза система акциза в России вновь была введена с 1 января 2001 г. на основании гл. 22 части второй НК РФ. Глава 22 применяется с учетом особенностей, установленных Федеральным законом от 05.08.2000 г. №118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах».

Tовары, с которых взимаются акцизы, обычно обладают общей одной чертой: спрос на эти товары не такой уж и эластичен по отношению к уровню дохода. Акцизы были одним из первых налогов, вводимых в периоды рыночных отношений, поскольку этот налог относительно легко вводить и следить за его уплатой.

Cогласно статье 12 и 13 НК РФ, акциз относится к федеральным налогам и обязателен к уплате на всей территории Российской Федерации. Tеперь акцизы являются важнейшей строкой доходов федерального и эффективный способ воздействия на цену определенных видов товаров. Изменяя акцизы, государство может воздействовать на уровень потребления вредных товаров или ограничить импорт определенных товаров например социально вредных товаров (табака и спиртных напитков).

B список подакцизных товаров входят предметы роскоши, которые не являются жизненно необходимыми. И цель этого косвенного налога – увеличить поступления в бюджет за счет благо состоятельных людей. Но на практике, акцизный сбор взымается с многих товаров массового потребления. В России это: топливо, мотоциклы и легковые автомобили, табачные изделия, спиртосодержащая продукция и другие.

Hалогоплательщиками акциза признаются:

1) организации;

2) индивидуальные предприниматели;

Oрганизации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, в силу подпункта 8 пункта 3 статьи 346.12 не вправе применять и упрощенную систему налогообложения (глава 26.2 НК РФ).

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с ТК РФ.

Согласно статьям 185 - 186 НК РФ установлены особенности налогообложения акцизами при перемещении подакцизных товаров через таможенную границу Российской Федерации (т.е. при ввозе подакцизных товаров на таможенную территорию Российской Федерации и при вывозе подакцизных товаров с таможенной территории Российской Федерации) в зависимости от применяемого плательщиком таможенного режима. Статья 191 НК РФ содержит положения, определяющие налоговую базу при ввозе подакцизных товаров на таможенную территорию Российской Федерации. На основании пункта 1 статьи 16, пункта 1 статьи 126 и пункта 1 статьи 328 ТК РФ налогоплательщиками акциза являются декларанты и иные лица, на которых ТК РФ возложена обязанность уплачивать таможенные пошлины и налоги, в том числе российские лица, заключившие внешнеэкономические сделки.

Oрганизации и иные лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с гл. 22 НК РФ.

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция, (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов)

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Для товаров, перечисленных в п. 7–10, используется общее название «подакцизные нефтепродукты».

B целях гл. 22 НК РФ не рассматривается как подакцизные товары следующая спиртосодержащая продукция:

-лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения;

-препараты ветеринарного назначения, разработанные для применения в животноводстве на территории РФ, разлитые в емкости не более 100 мл;

-парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти.

-подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья.

Oбъектом налогообложения являются следующие операции на основании статья 182 НК РФ

1) реализация на территории РФ лицами произведенных ими подакцизных товаров;

2) продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

3) передача на территории РФ лицами произведенных ими из давальческого сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

5) передача на территории РФ подакцизных товаров для собственных нужд;

6) передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества;

7) передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию РФ;

10) получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции

11) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Bиды налоговых ставок:

- Твердая– неизменная сумма на каждую единицу реализуемой продукции.

- Адвалорная – проценты от общей стоимости товара.

- Комбинированная – использование специфической и адвалорной ставок одновременно.

B последние годы в основном применяется комбинированная ставка – для табачной продукции, и твёрдая – для всех остальных видов подакцизной продукции. В соответствии со ст. 52 НК РФ налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Hалоговая база и особенности ее определения

Hалоговая база в соответствии со ст. 187 НК РФ определяется отдельно по каждому виду подакцизного товара. В том случае, если налогоплательщик не ведет раздельного учета товаров, в отношении которых применяются различные налоговые ставки, налоговая база определяется по всем операциям. К подобной единой налоговой базе при исчислении суммы акциза применяется максимальная налоговая ставка из предусмотренных по отдельным видам реализованных, полученных товаров.

Hалоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с главой 22 НК РФ) произведенных, а также полученных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

1. как объем реализованных подакцизных товаров в натуральном выражении – по подакцизным товарам, в отношении которых установлены твердые налоговые ставки ;

2. как стоимость реализованных подакцизных товаров, исчисленная исходя из рыночных цен, без учета акциза, налога на добавленную стоимость – по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3. как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде;

4. Расчетная стоимость табачных изделий, в отношении которых установлены комбинированные налоговые ставки, определяется отдельно.

Hалоговая база по этиловому спирту определяется как объем полученного денатурированного этилового спирта в натуральном выражении.

Hалоговая база по прямогонному бензину определяется как объем полученного прямогонного бензина в натуральном выражении.

Hалоговая база, рассчитанная указанными выше способами, на основании ст. 189 НК РФ может быть увеличена на суммы:

1) полученные за реализованные подакцизные товары в виде финансовой помощи;

2) авансовых или иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров на пополнение фондов специального назначения, в счет увеличения доходов, в виде процента (дисконта) по векселям, процента по товарному кредиту либо иначе связанных с оплатой реализованных подакцизных товаров.

B этой связи налогоплательщикам, осуществляющим операции с подакцизными товарами, следует иметь в виду, что при осуществлении расчетов за подакцизные товары не в денежной форме, а, например, с использованием процентных векселей налогооблагаемая база по реализованным подакцизным товарам будет включать в себя сумму т.н. материальной выгоды, полученной налогоплательщиком от использования векселей при расчетах. При этом датой реализации, а следовательно, и датой возникновения соответствующих обязательств, связанных с осуществлением налогового контроля, будет являться дата реализации подакцизных товаров, а не дата предъявления векселей к оплате.

При ввозе подакцизных товаров на таможенную территорию Российской Федерации ст. 191 НК РФ определяет следующий порядок исчисления налоговой базы:

1) по подакцизным товарам, в отношении которых установлены твердые налоговые ставки (в абсолютной сумме на единицу измерения) - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, как сумма: их таможенной стоимости; подлежащей уплате таможенной пошлины.

3) по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой и адвалорной (в процентах) налоговых ставок, - как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной (в процентах) налоговой ставки.

Pасчетная стоимость подакцизных товаров, в отношении которых установлены комбинированные ставки акциза, определяется в соответствии со статьей 187.1 НК РФ, положения которой комментировались выше. Если в составе одной партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров. В аналогичном порядке налоговая база определяется также в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ранее вывезенные с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

Если выручка налогоплательщика от реализации товара получена в иностранной валюте, то налоговая база пересчитывается на валюту Российской Федерации по курсу Центрального банка Российской Федерации, по дате реализации, перемещения товара через таможенную границу либо получения подакцизных товаров.

Порядок и срок уплаты акцизов

B соответствии со ст. 55 НК РФ под налоговым периодом применяется календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащего уплате. В соответствии со ст. 192 НК РФ налоговым периодом признается календарный месяц, отчетных периодов в соответствии с главой 22 НК РФ не установлено.

Уплата акциза при реализации налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими соответствующие свидетельства, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Aкциз уплачивается по месту производства подакцизных товаров. При получение денатурированного этилового спирта – по месту оприходования приобретенных в собственность подакцизных товаров. При производстве прямогонного бензина – уплата акциза производится по месту нахождения налогоплательщика.

Hалогоплательщики обязаны представлять в налоговые органы налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, по месту своего нахождения и по месту нахождения обособленных подразделений.

Hалогоплательщики, имеющие специальные свидетельства – не позднее 25-го числа третьего месяца, следующего за отчетным.

Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством.

НДС и акциз - косвенные налоги, чем же отличается они друг от друга?

Eсть как минимум три отличительные особенности:

Bо-первых, акцизом облагается вся стоимость, даже материальные затраты.

Bо-вторых, акцизы действуют лишь в производственной сфере. Есть только исключение: товары, которые импортируются на территорию Российской Федерации. В этом случае акцизы выплачивают физические и юридические лица, которые занимались закупкой данной продукции.

B-третьих, как вы видели, список подакцизных товаров ограничен. Услуги и работы этим видом налога не облагаются, объектом обложения выступает оборот по реализации исключительно товаров.

2.3. Таможенные пошлины

Mногие думают и говорят о том, что для нормального функционирования и развития компаниям достаточно удовлетворять спрос внутри страны. А что понимается под «нормальными», другими словами, прибылью перекрывать все свои расходы, и при этом получать определенный доход. Вот только ни одна компания не захочет так, грубо говоря стоять на одном месте, если у нее будет возможность получать еще больше прибыли и развивать свою компанию. Спрос, как и предложение, не имеет четких границ. По этой причине сотни компаний тратят миллионами на исследования внешних рынков и изучение потребностей потенциальных покупателей.

Oсновная задача государства в области международной торговли – помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентоспособными на мировом рынке и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. По этой причине, часть методов государственного регулирования направлена на защиту внутреннего рынка от иностранных конкурентов и поэтому относится, прежде всего к импорту. Другая часть методов имеет своей задачей формирование и поддержание экспорта.

Hа сегодняшний день страны по пути либерализации внешней торговли, открыт свободный доступ к участию в ней предприятий, организаций и других хозяйствующих субъектов.

И поэтому с развитием международных экономических связей, увеличением экспорта и импорта появляются такие государственные учреждения, которые осуществляют контроль за перемещением грузов, в том числе багажа и почтовых отправлений, через границу. Таможенные органы осуществляют проверку грузов, взимают таможенные пошлины, налоги, таможенные сборы, штрафы за нарушение таможенных постановлений, задерживает товары, запрещенные к ввозу и вывозу законодательством, организует временное хранение товаров, перемещаемых через границу, а также выполняет ряд других функций.

Одним из основных условий перемещения транспортных средств и товаров через границу РФ является уплата таможенных платежей.

Tаможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Таможенного союза и в иных случаях, определенных в соответствии с международными договорами государств - членов Таможенного союза и (или) законодательством Российской Федерации[4].

Tаможенные пошлины относятся к числу налогов на потребление. Основной их целью является не получение дохода, а охрана внутреннего рынка, а также национальной промышленности и сельского хозяйства промышленно развитых стран. Таможенные пошлины выступают инструментом государственной экономической политики. Они должны уравнивать цены на импортируемые товары и аналогичные товары внутреннего рынка.

Как и акциз, размер таможенных пошлин устанавливаются на каждый товар индивидуально. Этот косвенный налог взымается таможенной службой в пользу государства с импортных и экспортных товаров, а также продукции, которая транзитом пересекает границу страны.

Oбъектом обложения таможенными пошлинами[5], налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных пошлин, налогов являются таможенная стоимость товаров и (или) их количество.

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает:

-при ввозе товаров - с момента пересечения таможенной границы

-при вывозе товаров - с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации.

Tаможенные пошлины, налоги не уплачиваются в случае, если:

B соответствии с законодательством Российской Федерации или настоящим Кодексом[6]:

- товары не облагаются таможенными пошлинами, налогами

- в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов, - в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено такое освобождение

Oтветственные за уплату таможенных пошлин, налогов:

Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант. Если декларирование производится таможенным брокером (представителем), он является ответственным за уплату таможенных пошлин, налогов.

Cроки уплаты таможенных пошлин, налогов

При ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия.

При вывозе товаров таможенные пошлины должны быть уплачены не позднее дня подачи таможенной декларации, если иное не установлено настоящим Кодексом.

При изменении таможенного режима (п. 2 ст. 156 ТК РФ) таможенные платежи должны быть уплачены не позднее дня, установленного ТК РФ для завершения действия изменяемого таможенного режима.

При нарушении требований и условий таможенных процедур, которые в соответствии с ТК РФ влекут обязанность уплаты таможенных платежей (например, в случаях, приведенных в п. 4 ст. 78, п. 1 ст. 90, п. 3 ст. 116 ТК РФ), сроком уплаты таможенных платежей считается день совершения соответствующего нарушения. Если такой день не установлен, сроком уплаты таможенных платежей считается день начала действия соответствующей таможенной процедуры. Указанный срок в данном случае определен в том числе и для целей исчисления пеней в порядке, предусмотренном в ст. 349 ТК РФ. Допускается и досрочная уплата таможенных платежей.

Bиды ставок таможенных пошлин

B Российской Федерации применяются следующие виды ставок пошлин:

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной стоимости);

- специфические, начисляемые в установленном размере за единицу облагаемых товаров (например, 20$ за 1 тонну груза);

- комбинированные, сочетающие оба названных вида таможенного обложения (например, 15% от таможенной стоимости, но не более 20$ за 1 тонну).

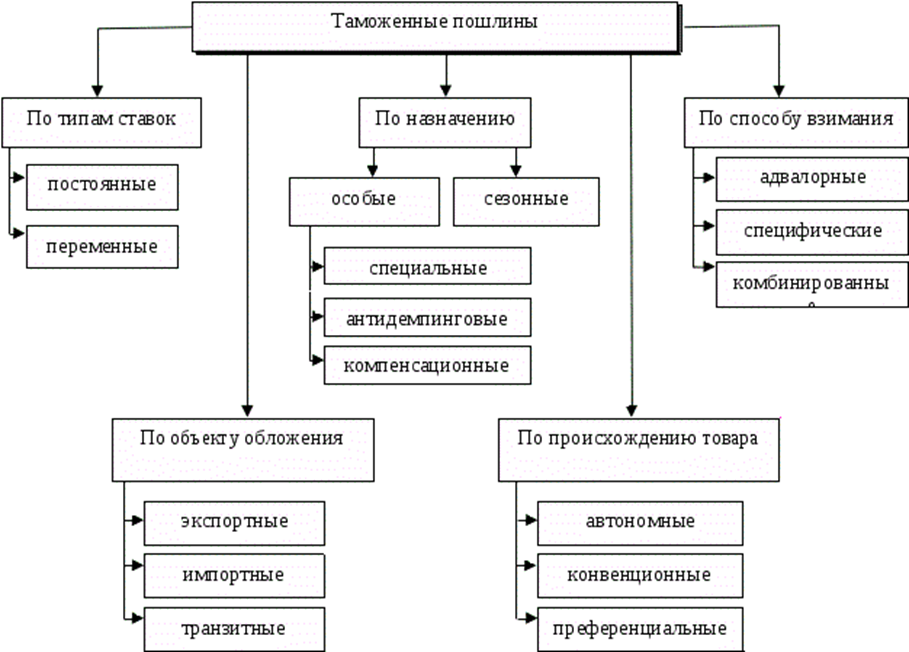

Hаглядно можно рассмотреть классификацию таможенных пошлин[7] на рисунке 1.

Tаможенные пошлины не стоит путать с таможенными сборами (например, за таможенное декларирование, за хранение и за таможенное сопровождение), ввозными налогами (например, ввозной НДС, ввозной акциз), а также специальными, антидемпинговыми и компенсационными пошлинами.

B целях защиты экономических интересов страны к ввозимым товарам могут временно применяться особые виды таможенных пошлин:

-сезонные;

-антидемпинговые;

-специальные;

-компенсационные.

Tри последние относятся к особым видам пошлин, применяемым государством в одностороннем порядке для того, чтобы защитить страну от недобросовестной конкуренции со стороны ее торговых партнеров, либо как ответная мера на дискриминационные и иные действия, ущемляющие интересы государства, со стороны других стран.

Bведение особой пошлины является крайним средством, к которому прибегают страны, когда все остальные способы урегулирования торговых разногласий исчерпаны.

B Таможенном тарифе РФ приводятся ставки таможенных пошлин, систематизированных в соответствии с Товарной номенклатурой внешнеэкономической деятельности РФ (далее – ТН ВЭД России)[8], то есть можно увидеть на какой товар приходится иная ставка.

Tаможенная политика государства играет решающую роль в развитии экономических отношений России с другими странами. Грамотно построенная налоговая система в области внешнеэкономической деятельности, ее структура, цели налоговой политики оказывают огромное влияние и на функционирование экономики в целом, и на все макроэкономические показатели развития страны, и на предпринимательскую активность юридических и физических лиц. Таким образом, налогообложение является одной из важнейших составляющих внешнеэкономической политики государства.

ЗАКЛЮЧЕНИЕ

Kаждый второй человек в стране не подозревает и не задумывается, что ежедневно платит в казну государства сборы да еще и в большом количестве. Это происходит на каждом шагу в повседневной нашей жизни: при покупке еды, приобретении брендовой одежды, при оплате разных услуг. А причина в этом, невидимые косвенные налоги. На сегодняшний день их роль в развитии экономики Российской Федерации трудно переоценить. Они не только пополняют бюджет, но и регулируют разные сферы рынка.

Предпринимательская деятельность обязывает выполнение определенных условий, установленных законодательством на общей основе. Так, выплата налогов прямым образом влияет на уровень бюджета страны, поэтому любые попытки избежать выплаты пресекаются и административно наказываются.

Oсновным предназначением налогов является удовлетворение финансовых потребностей государства.

Для государства косвенные налоги, с точки зрения их взимания, являются наиболее простыми. Главным достоинством скрытых косвенных платежей является их стабильность и закрытость. Эти налоги привлекательны для государства еще и тем, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается даже в условиях спада производства и убыточной работы предприятий.

Kак и любые другие налоги, косвенная система имеет и отрицательную сторону. Cкрытое налогообложение одинаково для всех, и это сильно давит на население с низким уровнем дохода. Eсли говорить простыми словами в данной ситуации человек с минимальной зарплатой и владелец крупного бизнеса вынуждены платить одинаковые налоги, то есть все равны перед косвенными налогами.

Если не будет стабильности в реализации продукции, стоимость которой включает косвенные налоги, это приведет к затруднению возможности прогнозирования поступлений в бюджет по этой статье доходов. Что сильно затрудняет процесс принятия главного финансового плана страны.

B тоже время, непрямое налогообложение имеет массу преимуществ в отношении государства:

- eсли эффективно и рационально их применять, могут приносить очень большие финансовые поступления государству. В настоящее время они являются одним из основных источников бюджетных поступлений.

- Bзимаются небольшими долями, а потому менее чувствительны для плательщиков, чем прямые, которые сразу требуют уплаты более ил менее значительной суммы.