«Конкурентные стратегии фирм на внутреннем и/или мировом рынках.»

Содержание:

ВВЕДЕНИЕ

Актуальность и обоснование выбора темы

Консультационная деятельность в России стала развиваться значительно позже, чем за рубежом. В настоящее время ситуация на данном рынке является противоречивой.

Отсутствие стандартов и системы лицензирования позволяет консалтинговым фирмам осуществлять следующие действия:

- Допускать к работе специалистов с недостаточным уровнем квалификации;

- Предоставлять услуги низкого качества по завышенным ценам;

- Предлагать формальные решения без учета особенностей компании-заказчика;

- Перекладывать ответственность за реализацию предложенных решений только на клиента;

- Увеличивать количество заказов в ущерб качеству услуг и т. п.

Более половины рынка сконцентрировано в столице, на периферии преобладает низкий уровень конкуренции. Основные причины неравномерного распределения услуг – отстающие темпы экономического развития регионов и присутствие лидеров рынка, филиалов «Большой четверки», только в крупных городах.

Международные компании периодически испытывают трудности при анализе российских организаций из-за национальных особенностей нашей страны. При этом, стоимость услуг превышает цены отечественных агентств. Следовательно, местные фирмы имеют значительные преимущества, особенно при оказании услуг малому и среднему бизнесу.

Текущее состояние рынка не обеспечивает учета требований клиентов: предложение зависит не от спроса, а от возможностей агентств, особенно в области управленческого консультирования. Темпы роста выручки в сфере стратегического планирования и маркетинга находятся в стагнации [27]. В связи с этим возникает вопрос, какие именно потребности управленческого характера не удовлетворены на данный момент и будут востребованы в перспективе.

Представленные особенности рынка управленческого консультирования в России позволяют сформулировать следующую проблему исследования: на российском рынке консалтинга, особенно в области управленческого консультирования, существуют неиспользованные возможности и резервы роста.

Разработанность темы в мировой и отечественной науке

Особый вклад в формирование и развитие стратегического менеджмента внесли такие зарубежные ученые, как Ансофф И., Минцберг Г., Портер М., Хофер Ч., Чандлер А., Шендель Д., которые дали определения основным понятиям, представили варианты видения стратегического процесса, описали методы для разработки стратегии и т. д. Среди российских профессоров следует отметить Веснина В.Р., Катькало В.С., Камалетдинова Ю.А., Парахина В.Н. и Попова С.А., которые изучали этапы развития и школы стратегического управления. Также понятие «стратегические возможности» нашло отражение в работах Томпсона А. и Стрикленда А., Раймера Т., Васильевой В.В.

Развитию управленческого консультирования способствовала школа научного управления, представителями которой являлись Тейлор Ф., Гилбреты Ф. и Л., Гантт Г., Эмерсон Х. и др. Затем описанию роли клиента, основных этапов и иных характеристик консалтинга посвятили свои труды Грейнер Г., Киппинг М., Кларк Т., Курб М., Шайн Э., Энгвалл Л. и т. д. Отечественные ученые также активно занимались изучением этой темы, например, Блинов В.Н., Иванова М.А., Ильяева Ю.М., Макарова Ж.А. и Сидорина Т.В.

Описанием особенностей управленческого консультирования в нашей стране занимались преимущественно российские исследователи: Киселев С.В., Литовченко М.В., Пальникова Е.Н., Патракова В.Л., Сабиров И.Ф. и др., – а также рейтинговое агентство «Эксперт».

В ходе анализа работ зарубежных и отечественных ученых было выявлено, что в настоящее время проблема определения стратегических возможностей на рынке управленческого консультирования в каком-либо регионе или на территории России в целом не была решена.

Цель: определение и описание наиболее перспективных ниш, доступных на рынке управленческого консультирования в Приволжском федеральном округе Российской Федерации.

Для достижения этой цели необходимо применение таких методов исследования, как теоретическое обобщение существующей информации на заданную тему и проведение практического исследования на рынке управленческого консультирования в ПФО.

Объект исследования – рынок управленческого консультирования в Приволжском федеральном округе.

Предмет исследования – стратегические возможности, существующие на российском рынке управленческого консультирования в ПФО.

Задачи работы:

- Рассмотреть основные элементы объекта и предмета исследования: «стратегические возможности компании» и «управленческое консультирование»;

- Проанализировать ситуацию, сложившуюся в настоящее время на российском рынке управленческого консультирования;

- Разработать критерии оценки рынка управленческого консультирования в ПФО согласно методике анализа конкурентов;

- Собрать и систематизировать информацию об основных участниках рынка управленческого консультирования в ПФО;

- Определить и описать перспективные позиции на рынке управленческого консультирования в ПФО.

Гипотеза: на рынке управленческого консультирования в ПФО существует потребность в консалтинговых компаниях, которые предоставляют качественные услуги по доступным ценам для малого и среднего бизнеса, следовательно, в этой области скрыты основные возможности и перспективы.

Характеристика значимости исследования, научная новизна

Новизна данной работы заключается в выявлении ранее не представленных стратегических возможностей на рынке управленческого консультирования в ПФО, которые могут быть использованы консалтинговыми компаниями при построении стратегии развития организации и осуществления разработанных действий на практике.

ГЛАВА 1. КОНКУРЕНТНЫЕ СТРАТЕГИИ КОМПАНИИ

1.1 Стратегические возможности компании

Одним из первых ученых, который использовал понятие «стратегия» в своей работе, был американский ученый Чандлер А. В 1962 году он написал, что стратегия – это «предопределение основных долговременных целей и задач предприятия, выбор курса деятельности и выделение ресурсов, необходимых для достижения этих целей» (38, с. 14). С тех пор было представлено множество формулировок данного термина. Однако современная научная и деловая литература не имеет общепризнанного определения стратегии.

Анализ источников по стратегическому менеджменту позволил Минцбергу Г. выделить основные трактовки понятия «стратегия» [20]. Согласно концепции «5П» (Mintzberg’s 5Ps), стратегия может означать:

- План / plan, ориентир или направление развития, который разрабатывается перед осуществлением действий и предназначен для достижения поставленных целей.

- Принцип / pattern, последовательность поведения, то есть организация стремятся разрабатывать планы для будущих периодов (намечаемая стратегия) и делать выводы относительно своего поведения в прошлом (осуществляемая стратегия). При этом, разрабатываемая стратегия может быть не реализована. Не исключено появление новой стратегии в результате незапланированной модели поведения.

- Позиция / position, то есть поиск выгодного расположение товара на конкретном рынке с учетом потенциальной прибыли, объема необходимых ресурсов, возможностей компании и пр.

- Перспектива / perspective, суть которой определяется не только выбранной позицией, но и видением, разделяемым всеми сотрудниками и реализуемым через их действия.

- Прием / ploy, который использует компания с целью обыграть конкурента в какой-либо ситуации.

Приведенные определения являются взаимосвязанными. При отсутствии системного подхода каждое из них не может быть воспринято как единственно верное.

Соответственно, под «стратегическим менеджментом» обычно понимают управление, суть которого заключается во «взаимосвязанном комплексе планирования стратегии организации и внедрения выработанных планов в жизнь» [33], а также имеет многоуровневую структуру [42]:

- Корпоративная стратегия отражает направление деятельности и перспективы развития компании в целом, что усложняет процесс принятие решений. Этот уровень включает применение портфельного анализа и распределение ресурсов между подразделениями, изменение структуры управления, проведение диверсификации производства и пр.

- Бизнес-стратегия разрабатывается на уровне подразделений и показывает, как компании следует действовать для удержания конкурентных позиций. Например, проводится сегментация рынка, предлагается решение о позиционировании и т. д.

- Функциональная стратегия создается на основе предыдущих и предназначена для осуществления наиболее эффективной работы отдельных подразделений в рамках общей стратегии. В частности, стратегия отдела маркетинга предполагает продвижение продуктов и услуг на рынке, определение ценовой политики; инновационная стратегия направлена на разработку новых технологий и продуктов; кадровая стратегия обеспечивает организацию необходимыми трудовыми ресурсами и т. п.

В большинстве случаев формирование стратегий происходит «сверху-вниз»: топ-менеджеры поручают бизнес-единицам и подразделениям разработать свои стратегии для реализации корпоративной. Инициатива может исходить «снизу-вверх», например, от отделов. Вне зависимости от источника преобразований, наибольшую значимость представляет результативность взаимодействия между перечисленными уровнями.

Некоторые ученые придерживаются мнения о том, что развитие менеджмента и создание стратегического управления происходило поэтапно в соответствии с концепцией структуры научных революций [14].

Например, доктор экономических наук Веснин В.Р. выделяет три стадии в становлении стратегического управления [7]. Первый этап длился с конца XIX в. до 1920-х гг., когда спрос на большинство видов товаров превышал предложение. Производители были уверены в рынках сбыта, поэтому выпускали постоянный ассортимент продукции. Затем ухудшение экономической ситуации в 1920 – 1970-х гг. привело к созданию «плановой» модели управления, которая позволяла учитывать выявленные закономерности и потенциал организаций при составлении будущих объемов выпуска. К 1970-м гг. рынок стал непредсказуемым, а прежние методы – неэффективными. В этот период было зафиксировано первое упоминание о «стратегическом управлении», которое изначально заключалось в предвидении изменений внешней среды, выборе выгодных позиций и их достижении.

Однако большинство современных исследователей [12, 23, 56] убеждены в стихийном формировании стратегического управления. По их мнению, описанные выше парадигмы не являлись взаимоисключающими, и представители разных школ могли дополнять учения оппонентов. Научные школы стратегического управления представлены в Таблице 1 [11, 20, 22].

Прежде всего следует отметить школу дизайна, которая в рамках SWOT-анализа дала следующее определение «возможностей компании»: это благоприятные условия внешней среды, анализ и оценка которых могут способствовать развитию бизнеса [48], например [57]:

- Выходу на новый сегмент или рынок в целом,

- Расширению продуктовой линейки,

- Выпуску сопутствующих товаров,

- Привлечению инвесторов и партнеров,

- Вертикальной интеграция и т. д.

Однако для осуществления этих возможностей компании необходимо иметь соответствующие материальные и нематериальные активы, а также ключевые компетенции для использования этих ресурсов [6]. Следовательно, стратегические возможности – это эффективность и рациональность использования имеющихся ресурсов в условиях внешней среды. Задача стратегического управления заключается в поиске новых возможностей в процессе конкурентной борьбы и, таким образом, обеспечение выживаемости компании в долгосрочной перспективе [7].

Таблица 1

Школы стратегического управления

|

Группа |

Название, представители |

Видение страт. процесса |

Методы и подходы разработки |

|

Как должны формироваться стратегии |

Дизайна Ньюман У. (1951) Слезник Ф. (1957) |

Процесс осмысления |

Соответствие внутреннего потенциала организации возможностям ее внешней среды; SWOT-анализ |

|

Планирования Ансофф И. (1965-1969) Лоранж П. (1972) |

Формальный процесс |

Структурирование и формализация принятия решений в рамках политики компании; сценарное планирование |

|

|

Позиционирования Шендель Л. и Хаттен К. (1970) Портер М. (1980-1985) |

Аналитический процесс |

Анализ конкурентной позиции; оценка взаимосвязей между стратегией и результатом; матричные методы |

|

|

Описание реальных процессов разработки стратегий |

Предпринимательства Друкер П. (1950) Шумпетер Й. (1950) |

Процесс предвидения |

Оперативная модификация стратегий (высокая цена ошибки в сравнении с другими стратегиями) |

|

Когнитивная Сеймон Г. (1947-1948) Лайлс М. (1965) |

Ментальный процесс |

Зависимость содержания стратегии от когнитивного стиля мышления руководителя; выявление узких мест |

|

|

Обучения Линдблом Ч. (1959) Хамел Г. (1990) |

Развивающийся процесс |

Мобилизация индивидуального потенциала руководителя для реализации политики компании |

|

|

Власти Аллисон Г. (1971) Эстли Г. (1984) |

Процесс ведения переговоров |

Дополнение перспективных стратегий с целью снижения агрессивности внешней и внутренней среды |

|

|

Культуры Ренман Э. и Норманн Р. (1960) |

Коллективный процесс |

Текущая стратегия принимает форму перспективы, основа конкур. преимущ. |

|

|

Внешней среды Фримен Дж. (1977) Пью Д. (1979) |

Реактивный процесс |

Прогнозирование характеристики внешней среды, ограничивающей стратегический выбор |

|

|

Объединение учений |

Конфигурации Чендлер А. (1962) Минцберг Г. (1978) |

Процесс трансформации |

Описание последовательной реализации стратегии с относительно устойчивыми состояниями, которые нарушаются случайными скачками; концепция жизненных циклов организации |

В большей степени способствовала развитию консультационных услуг школа позиционирования, которая получила широкую известность в 1980-х гг. после публикации книги Портера М. «Конкурентная стратегия» и деятельности Бостонской консультационной группы (BCG).

По мнению представителей школы, в каждой отрасли существует определенное количество стратегий, которые помогают компаниям достигать выгодные рыночные позиции. Портер М. разработал следующую классификацию стратегий [20]:

Таблица 2

Генерические стратегии Портера М.

|

Конкурентные преимущества |

|||

|

Низкие издержки |

Дифференциация |

||

|

Конкурентный масштаб |

Общая цель (охватывает весь рынок) |

Лидерство по издержкам |

Дифференциация |

|

Четкая цель (охватывает только один сегмент) |

Фокусирование на издержках |

Фокусирование на дифференциации |

|

- Лидерство по издержкам. Сокращение расходов на производство и распределение продукции для установления сравнительно низких цен, расширения доли рынка и получения высокой прибыли. Обычно реализуется с помощью экономии от масштаба.

- Дифференциация. Развитие у клиентов чувства лояльности за счет предложения уникальной продукции или услуги, что позволяет компании устанавливать более высокие цены.

- Фокусирование. Использование стратегии лидерства по издержкам или дифференциации на определенном сегменте рынка благодаря точному определению организацией целевой группы потребителей.

Таким образом, формирование стратегии представлялся как выбор одной из приведенных генерической позиций, сделанный по результатам аналитических расчетов. Этот упрощенный подход зачастую подвергался критике представителями других учений, например, в работах Дж. Сигера и Р. Румельта.

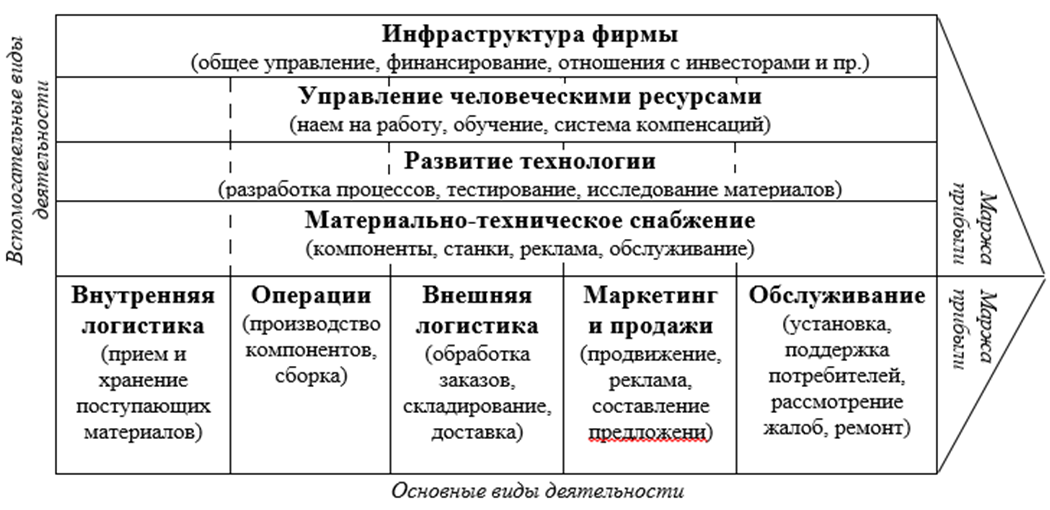

В контексте данной работы также следует рассмотреть ценностную цепочку [20], представленную на Рисунке 1.

Рисунок 1. – Генерическая цепочка ценностей Портера М.

Предполагается, что компании могут осуществлять как основной, так и вспомогательный вид деятельности. Пунктирные линии показывают, что управление человеческими ресурсами, развитие технологий и материально-техническое снабжение могут быть связаны с основными видами деятельности и поддерживать цепочку в целом. Маржа прибыли отражает уровень ценности, то есть готовность покупателя заплатить за конкретный продукт или услугу.

Оппонентами не только школы позиционирования, но и других учений выступала школа конфигурации. Критика не мешала ее представителям использовать синтез предложенных теорий, объясняя это теорией жизненных циклов: при разных обстоятельствах в компании возможно применение одного из девяти подходов.

В данном контексте основная задача стратегического менеджмента состоит в поддержании стабильности, конфигурации. Конфигурация означает устойчивую структуру организации и внешнего контекста, а трансформация – процесс разработки стратегии. Соответственно, конфигурацию неизбежно сменяет трансформация, а школа «описывает относительно последовательную реализацию стратегии внутри устойчивых состояний, которые нарушаются случайными и довольно драматичными скачками в новые состояния» (20, с. 254).

Минцберг Г. расширил метод генерических стратегий, объединив компании с похожими направлениями в следующие стратегические группы:

- Нашедшие свою нишу ограничивают основные виды бизнеса, но имеют преимущество за счет предоставления высокодифференцированных товаров или услуг.

- Пионеры осуществляют узконаправленную новаторскую деятельность, то есть первыми предлагают новый продукт или услугу на рынке.

- Местные производители предоставляют недифференцированные товары или услуги на определенной географической нише.

- Доминирующие фирмы выпускают широкий ассортимент продукции с ценовым преимуществом, обычно имеют вертикальную интеграцию.

- Фирмы «Я-тоже» подражают предыдущей стратегической группе, но не имеют значительной доли на рынке.

- Всемирные производители работают на глобальном уровне, активно используют маркетинговые инструменты.

- Профессионалы оказывают услуги профессионального характера, например, консультанты, аудиторские компании и т. д.

- Производители спецзаказов выполняют редкие крупные проекты для клиентов по всему миру, используя уникальные технологии и дизайн.

- Рационализаторы предлагают одинаковую продукцию крупным сегментам рынка на широких географических территориях.

- Кристаллические диверсификаторы / сетевые компании имеют высокий уровень дифференциации, широкий перечень видов деятельности и производят значительные объемы отличающиеся по дизайну продукции.

- Конгломераты образуются за счет приобретения доминирующих организаций, характерна несвязанная диверсификации.

Представленная школа также подвергалась критике из-за упрощенного восприятия мира как совокупности конфигураций. Кроме того, перечень генерических стратегических групп имеет недостатки при рассмотрении различных по масштабу, но работающих в одной области компаний. Например, консалтинговые фирмы относятся к «Профессионалам». Но некоторые компании можно охарактеризовать как «Нашедших свою нишу» или «Местных производителей».

1.2 Управленческое консультирование как услуга

Появлению и развитию консалтинга на рубеже XIX – XX вв. способствовала школа научного управления, представители которой в 1885-1920 гг. занимались разработкой методов повышения трудовой эффективности (Тейлор Ф., Гилбреты Ф. и Л., Гантт Г., Эмерсон Х. и др.). В 1914 г. в Чикаго была создана первая компания, предоставляющая услуги управленческого консультирования – «Служба исследований бизнеса» [25].

В России консультационная деятельность начала формироваться в 1920 – 1930-хх гг. также благодаря научной организации труда (НОТ) [25]. Однако, управленческое консультирование получило признание и стало восприниматься как профессия только в 1990-х гг. после перехода к рыночной экономике, появления на российском рынке международных консалтинговых компаний и создания первых объединений консультантов [19].

Несмотря на многолетнюю историю существования консалтинга, в российской деловой среде отсутствует единый подход к данному термину. Систематизируя представленные в научной литературе определения, консультирование – это предоставление специализированных рекомендаций физическим и юридическим лицам на основе объективной оценки проблемы.

Рассмотрение подходов к понятию «управленческое консультирование», обобщение которых представлено в Таблице 3 [9], позволило привести следующее определение: это экспертная помощь менеджерам по вопросам управления на основе анализа бизнес-ситуаций, которая способствует повышению эффективности и достижению целей компании-клиента, а также росту экономического благосостояния страны.

Таблица 3

Подходы к определению термина «управленческое консультирование»

|

Подход |

Последователи |

Роль консультанта |

Вовлеченность клиента в процесс |

Результат |

|

Экспертный |

Рапопорт В.Ш. Кларин М.В. |

Эксперт в определенной области |

Низкая |

Экспертное заключение |

|

Сервисный |

Уткин Э.А. Саврук А. |

Носитель интеллектуального капитала |

Низкая |

Рекомендации по решению проблем |

|

Функциональный |

Алешникова В.И. Уикхэм Ф. |

Продавец знаний и опыта |

Зависит от ситуации |

Повышение ценности бизнеса |

|

Процессный |

Лапыгина Ю.И. Блюмин А.М. |

Агент изменений |

Высокая |

Организационное развитие |

Как и любой социальный феномен [52], связанный в данном случае с организационной жизнью, консалтинговая индустрия имеет характерные черты и особенности.

В процессе предоставления консультационных услуг возникает взаимозависимость между консультантами и клиентами [40], общие усилия которых направлены на решение конкретной проблемы [43]. Некоторые ученые воспринимают в роли клиента организацию в целом, другие – только высшее руководство. Шайн Э. рассматривает в качестве клиентов стейкхолдеров вне зависимости от их степени влияния [29].

Одна из наиболее аргументированных позиций, по мнению авторов настоящего исследования, представлена в работе Иванова М.А. [8]. Ученый считает клиентом конкретного человека или группу лиц, которые осуществляют выбор консультанта, заключают контракт и несут ответственность по своим обязательствам. Опрашиваемые при диагностике предприятия люди выступают в роли экспертов, поэтому перед консультантом не стоит задача удовлетворить их интересы.

Таким образом, взаимодействие между консультантом и клиентом может быть классифицировано как отношения принципал-агента, предметом которых является эффективная деятельность компании-клиента, а объектом –проблема, которую клиент не может самостоятельно решить для достижения необходимого уровня продуктивности [35].

Ниже представлен перечень основных мотивов обращения клиентов к услугам управленческого характера [3]:

- Требуется объективная оценка проблемы. Так как внешний консультант не связан с возникшей ситуацией, объективность проведенного анализа возрастает [39].

- Необходимы дополнительные ресурсы для решения задач. Например, в процессе развития компания может испытывать нехватку кадров с определенным набором знаний и навыков. При работе над проектом консультант способен обучить персонал и передать им свой опыт.

- Улучшение имиджа. Клиент стремится обратиться за помощью к известному консультанту, чтобы поднять свой авторитет в глазах стейкхолдеров [8].

- Личность руководителя. Проблема в компании может возникнуть из-за ошибок топ-менеджера, отсутствия знаний в конкретной области. Для предотвращения такого негативного воздействия используются частные консультации.

При этом стоящие перед консультантом задачи можно условно разделить на следующие типы [25]:

- Исправление. В компании произошла негативная ситуация, которую необходимо разрешить.

- Усовершенствование. Организационное состояние стабильно, но требуется улучшение какого-либо элемента.

- Создание. Запрос подразумевает формирование новых условий, например, создание отдела продаж «под ключ».

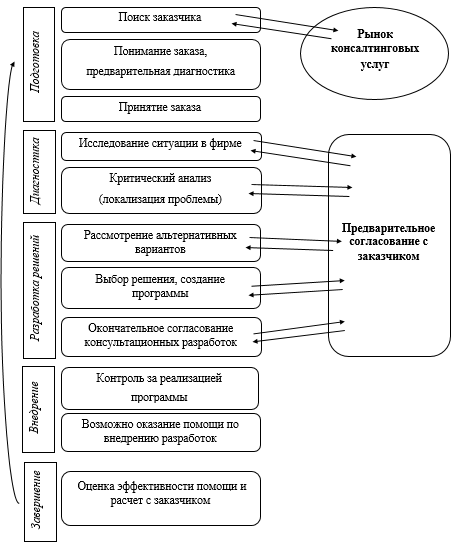

Процесс консультирования представляет набор последовательных событий и мероприятий, предпринимаемых консультантом для поиска решения проблемы и создания благоприятных условий для самостоятельной реализации клиентом предложенных действий. На Рисунке 2 представлен цикл управленческого консультирования, ниже описаны основные этапы [45]:

Рисунок 2. – Цикл управленческого консультирования

- Подготовка. Встреча консультанта с клиентом, при которой определяется проблемная область, ставится предварительный диагноз, составляется план и задачи, выясняется готовность к изменениям и при положительном исходе подписывается контракт.

- Диагностика. Сбор и обработка данных об объекте, детальное определение проблемы, отчет о диагностике.

- Разработка решений. Оценка альтернативных вариантов, создание программы реализации выбранного решения, подбор сотрудников необходимых для проведения изменений.

- Внедрение. Помощь в реализации, контроль и корректировка предложенной программы, проведение обучения сотрудников.

- Завершение. Написание отчета, оценка достигнутых результатов, рассмотрение возможностей о дальнейшем сотрудничестве, расчет по контрактным обязательствам, окончание работы консультанта.

Существуют различные классификации услуг управленческого консультирования. Например, Европейская Федерация консультантов по управлению (ФЕАКО) выделяет такие направления, как производство, финансы, администрирование, кадры, менеджмент, маркетинг, информационные технологии, специальные услуги [53]. Однако в данном контексте предлагается использовать следующую группировку [55, 51]:

- Стратегическое управление предполагает долгосрочное планирование, в том числе написание бизнес-плана для будущего проекта, реорганизацию структуры компании, решение вопроса о слиянии и поглощении и пр.

- Управление процессами может включать реорганизацию бизнес-процессов, изменение отношений с клиентами и поставщиками, сокращение издержек и т. п.

- Управление человеческими ресурсами, применяется, например, для планирования рабочей силы, оценки и подбора персонала, изменения системы мотивации и оплаты труда.

- Маркетинг включает исследования рынка, прогнозирование, вопросы о распределении и продвижении продукции, послепродажном обслуживании и т. д.

- Специальные услуги, например, обучение, личные консультации руководителя, аутсорсинг и пр.

Под личными консультация руководителя обычно подразумевается коучинг, задачи которого соотносятся с организационным консультированием: выявление и реализация внутреннего потенциала [3]. Коуч не дает клиенту ответов, а только направляет к принятию самостоятельного решения, используя следующие методы: проецирование себя в будущее, тренинги, образовательные программы и т. д.

Аутсорсинг заключается в частичной или полной передаче функций организации консалтинговой компании для усиленной работы над ключевыми задачами. Одной из наиболее распространенных услуг этого вида является «прокат директоров» при недавнем увольнении или отсутствии руководителя.

По количеству сотрудников и охвату представленных направлений можно выделить следующие типы консалтинговых компаний [53]:

- Крупные многофункциональные компании. Имеют значительный штат высококвалифицированных сотрудников в нескольких городах или странах, при этом в каждом из филиалов представлены специализированные отделы с высококвалифицированными в определенной области сотрудниками.

- Малые и средние фирмы с широкой специализацией оказывают услуги также для малого и среднего бизнеса на местном уровне.

- Разные по масштабу нишевые компании специализируются на конкретном направлении и используют иные услуги только для поддержания главного продукта.

- Консультативные отделы или внутренние консультанты осуществляют деятельность только в определенной частной или государственной организации. Их достоинством и одновременно недостатком является знание особенностей организации: процесс определения причин возникшей проблемы и ресурсов, необходимых для ее устранения, может происходить быстрее, но ставится под сомнение объективность, непредвзятость.

- Одиночные консультанты могут быть универсалами благодаря значительному опыту в области управления или разбираться в узкой специализации. Их преимуществом является гибкий, индивидуальный подход, который трудно осуществить крупной компании. Основную часть клиентов составляет малый и средний бизнес, но могут поступать заказы и от крупных игроков рынка в зависимости от имиджа и популярности консультанта в деловом сообществе.

- Партнерство менее 10 консультантов, когда каждый из них является специалистом в определенной области, имеет клиентскую базу и может работать самостоятельно. Но периодически они реализуют общие проекты, перенимают опыт и методы друг друга, проводят обсуждения специфических случаев и тенденций в общем офисе.

- Нетрадиционные источники – компании, которые не занимаются консультационной деятельностью на постоянной основе, но могут предлагать эти услуги в качестве дополнительных.

Из представленной классификации можно сделать вывод, что консультантом может являться как физическое, так и юридическое лицо [25].

Что касается оценки качества консультационных услуг, то в большинстве стран (в том числе и в России) отсутствуют каких-либо стандарты качества этого вида деятельности. Также оценка осложняется неопределенностью будущего компании, так как неизвестно влияние внесенные изменения в долгосрочной перспективе [44]. Принято учитывать уникальность методики, содержание предложенного решения, а также уровень сервиса: как и другие услуги, консалтинг должен быть ориентированным на клиента [50].

Роджерс К. [8] разработал принципы взаимодействия с клиентом, которые также применимы в работе консультантов:

- Уникальность. Каждый человек имеет уникальный жизненный опыт и по-разному воспринимает действительность, это отражается на его действиях в организации. Например, каждый сотрудник имеет собственные мотивы пребывания на конкретном рабочем месте, ценности руководителя проецируются на корпоративную культуру фирмы и т. п. Следовательно, при разработке решения консультанту необходимо учитывать уникальность клиентов, разрабатывать с учетом их особенностей новые методы и стратегии.

- Конгруэнтность. Консультанту и клиенту необходимо придерживаться согласованности, искренности и равноправия при взаимодействии для систематического восприятия организации, осознания причин нарушения целостности личности и т. п.

- Безоценочность, принятие. Проявление принципа уникальности не должно подвергаться критике со стороны консультанта. Поэтому необходимо выслушивать любого члена компании, принимать его интересы и ценности. Если клиенты по мнению консультанта делают глупые умозаключения или чего-то не понимают, это скорее свидетельствует о недостаточном уровне диагностики и оставления без внимания значимых факторов.

Однако возможны ситуации, при которых клиенту не следует использовать консультационные услуги, а консультанту – решать проблему [25]:

- Принятие решений, так как консультант не несет ответственность за бизнес клиента.

- Отношения с законом, то есть рекомендации не должны противоречить действующему законодательству.

- Участие в конфликтах, потому что деятельность консультанта направлена на поиск решений, полезных бизнесу в целом, а не отдельным представителям или группам лиц.

- Необходимы формальные результаты, так как цель консалтинга заключается в решении проблемы клиента и разработке практически применимой рекомендации, а не составление пустого по содержанию отчета.

В данной главе были рассмотрены основные элементы объекта и предмета исследования: «стратегические возможности компании» и «управленческое консультирование».

Изучение школ стратегического управления позволило не только дать определение понятию «стратегические возможности», но и выявить наиболее распространенные стратегии компаний (лидерство по издержкам, дифференциация, фокусирование на издержках или дифференциации). В контексте школы конфигурации были также упомянута классификация стратегических групп (нашедшие свою нишу, пионеры, местные производители и т. д.). По мнению авторов, эти разработки способствуют более детальному рассмотрению кластеров консалтинговых компаний и определению существующих возможностей на рынке. Наряду с этим, генерическая цепочка ценностей поможет при выявлении и описании конкурентных преимуществ.

Во второй части было предложено определение понятию «управленческое консультирование», а также детализированы характерные черты этого процесса:

- Клиент при консультировании – конкретный человек или группа лиц, которые осуществляют выбор консультанта, заключают контракт и несут ответственность по своим обязательствам.

- Перед консультантом может быть поставлена задача на исправление, усовершенствование или создание.

- Процесс управленческого консультирования является циклическим и состоит из следующих этапов: подготовка – диагностика – разработка решений – внедрение – завершение.

- Услуги могут иметь различные направления, например: стратегическое управление, маркетинг, управление человеческими ресурсами и пр.

- По причине отсутствия стандартов, при оценке качества учитываются уникальность методики, содержание предложенного решения и степень ориентации на клиента.

Кроме того, были представлены основные типы консалтинговых компаний в зависимости от количества сотрудников и широте ассортимента.

Совокупность теоретических данных о управленческом консультировании как услуге будет использована при составлении перечня продуктовых категорий и различных параметров оценки компаний.

Таким образом, стратегические возможности на рынке управленческого консультирования – это эффективность и рациональность использования консалтинговой компанией имеющихся ресурсов в условиях внешней среды для достижения конкурентных преимуществ и выживаемости в долгосрочной перспективе.

ГЛАВА 2. АНАЛИЗ КОНКУРЕНТНЫХ СТРАТЕГИЙ ФИРМЫ

2.1. Рынок управленческого консультирования в России

Из представленных ранее определений терминов «консалтинг» и «управленческое консультирование» следует, что рынок управленческого консультирования – это купля-продажа профессиональных рекомендаций по совершенствованию и оптимизации управления.

Мировой опыт показывает, что рост консалтинговых компаний прямо пропорционален экономическому развитию страны [31, 32], о чем свидетельствуют данные Таблицы 5 [53, 15].

Таблица 5

Объем консалтинговых услуг и производительность труда в 2012 г.

|

Страна |

Объем КУ на одного занятого в экономике (долл.) |

Производительность труда по ВВП (тыс. долл.) |

|

США |

137 |

98 |

|

Германия |

209 |

83 |

|

Великобритания |

138 |

78 |

|

Франция |

60 |

75 |

|

Швейцария |

70 |

70 |

|

Россия |

6 |

24 |

Во время рецессий 2000 – 2002 и 2008 – 2011 гг. рост этой сферы в России практически отсутствовал, а с наступлением благоприятных экономических периодов и появлением спроса – увеличивал темпы [24]. Особенно кризис 2008 года отразился на таких направлениях консалтинга, как маркетинг, кадровое и стратегическое управление (выручка сократилась на 51, 24 и 28 % соответственно) [18].

Однако, многие эксперты отмечают двоякое влияние рецессий на консалтинговые услуги. С одной стороны, компании сокращали издержки включая затраты на услуги внешних консультантов, с другой – находились в поиске возможностей повышения эффективности бизнеса и были готовы к взаимодействию с консультантами [27]. Например, за период с 1995 по 2015 гг. объем рынка аудиторско-консалтинговых услуг увеличился в 50 раз [27].

В настоящее время на российском рынке управленческого консультирования представлены следующие категории компаний [28]:

- Международные консалтинговые компании;

- Крупные российские консалтинговые компании (от 50 сотрудников);

- Небольшие консалтинговые фирмы (до 50 человек в штате);

- Отделы кадровых или маркетинговых агентств;

- Индивидуальные консультанты.

Кроме того, существует ряд ассоциаций, клубов и лабораторий [3], например, Ассоциация консультантов по управлению и организационному развитию (АКУОР), Евро-Русская консалтинговая группа, нижегородская Гильдия консультантов по бизнесу и т. д.

По структуре российский рынок имеет общие тенденции с зарубежным: доминируют IT-консалтинг, финансовое и юридическое направления, а также стратегическое планирование. Эти данные отражены на Диаграмме 1 [27].

Рисунок 3 – Структура выручки

Темпы роста выручки в сфере стратегического планирования и маркетинга находятся в стагнации. Но причиной является не в падение спроса, а снижение стоимости этого вида услуг [27].

Более половины объема консультационного рынка в России сконцентрировано в Москве [21], далее следуют Центральный федеральный регион и Санкт-Петербург. Приволжский рынок управленческого консультирования занимает 4 место (11,5%) [47].

По данным на 2015 год, на российском рынке превалирует спрос по решению краткосрочных и среднесрочных проблем, чем привлечение консультантов для работы над долгосрочными проектами [27]. При этом большое значение имеет оплата за результат, то есть после предоставления услуги.

В ходе исследования, проведенного в российских компаниях [26], было определено, что 59% руководителей обращались когда-либо к внешним консультантам. 14% из них постоянно сотрудничают с консалтинговыми фирмами. Мотивы клиентов представлены на Диаграмме 2. В большинстве случаев требуется применение особых знаний и навыков, которыми обладает консультант, для решения проблемы (59%). Также половина опрошенных запрашивала независимую организационную диагностику (51%).

Рисунок 4 – Мотивы обращения к внешним консультантам

В Таблице 4 приведены некоторые проблемы, характерные для российского рынка консалтинговых услуг [5]. Следует заметить, что большинство из них взаимосвязаны. Например, по причине по причине того, что бюджет многих представителей малого и среднего бизнеса не позволяет пользоваться консалтинговыми услугами, у них отсутствует реальное представление об этом виде деятельности.

Таблица 6

Основные проблемы рынка управленческого консультирования в России

|

Главная причина |

Проблемы |

|

Отсутствие организационно-правовых, содержательных и методологических аспектов. Главное требование, предъявляемое государственными органами к консультационным услугам – соответствие законодательству РФ. |

|

|

Недоступность консалтинговых услуг для малого и среднего бизнеса |

|

|

В деловом сообществе не сформировано представление о консалтинговой деятельности, которое соотносится с действительностью |

|

|

Низкий уровень ориентации на потребности клиента |

|

При решении этих проблем, а также учете иных тенденций, в среднесрочной перспективе на рынке управленческого консультирования в России возможны следующие изменения [19]:

- По причине того, что растущая экономика способствует переходу управленческого консультирования в разряд повседневных услуг, ожидается отказ делового сообщества от стереотипа, что обращение к консультантам необходимо и доступно только крупным компаниям.

- В настоящее время руководители и менеджеры вне зависимости от размера организации стремятся оптимизировать ресурсы и повысить общую эффективность, поэтому ожидается прирост клиентов за счет заказов от малого и среднего бизнеса [27].

- Спрос на качественные услуги будет способствовать стремлению консультантов повысить уровень квалификации и использованию уникальных методик. Ожидается, что стандарты качества будут также регламентированы на законодательном уровне.

- Расширение перечня направлений услуг управленческого консультирования [18] и изменение их степени востребованности. Например, в Европе наибольший охват имеет управление бизнес-процессами [53]. Возможно, эта тенденция распространится на российский рынок.

- Консалтинговые фирмы предпочтут концентрацию на отдельных регионах и ориентацию на долгосрочные отношения с клиентами [31].

2.2. Методика анализа и параметры оценки конкурентов

Для определения стратегических возможностей на рынке управленческого консультирования в Приволжском федеральном округе была использована методика анализа конкурентов, разработанная консалтинговой компанией «Vadens Business School». Эта методика заключается в реализации следующих этапов:

- Составление продуктовых категорий, представленных на рынке. Категории должны быть самостоятельными продуктами, могут различаться по цене, происхождению, технологии производства, назначению или потребительским свойствам. Необходимо перечислить не менее 3 и не более 9 продуктовых категорий.

- Определение шкалы качества, которая должна отражать технологический процесс и иметь максимум 4 «звезды». Следует оценивать качество всего предложения (продукт + услуги + взаимодействие), а не только самого товара.

- Для формирования шкалы цен следует оценивать все предложение, а не только единичные позиции, и только варианты предложений, а не компании. Сначала необходимо определить уровень цен массового предложения («Economic») как ориентир для сравнения, а затем «Low-cost» («дешево» – заниженная цена за ограниченное предложение), «Business» («дорого» – высокие цены за расширенное предложение) и «Premium» («очень дорого» – очень высокие цены за эксклюзивное предложение).

- При создании перечня конкурентов определяются критерии для разграничения категорий: А – лидеры, В – средние, С – мелкие. Затем выписываются все лидеры, а похожие по цене, качеству и ассортименту «средние» и «мелкие» компании по возможности группируются.

- Для того, чтобы упростить задачу выявления преимуществ, необходимо определить наиболее значимые для клиентов параметры оценки предложения по всем трем блокам: продукт, услуги, взаимодействие. На каждый блок следует указать 1-4 параметра, всего – до 9 параметров. При этом, перечень параметров должен охватывать все продуктовые категории. В результате данного процесса оценки выделяется одно наиболее значимое конкурентное преимущество.

- Поиск слабых сторон конкурента заключается в оценке предложения, а не компании. Для каждого игрока рынка выписывается не более 3 слабых сторон, а затем определяется одна наиболее значимая.

- При анализе ключевых факторов успеха, наоборот, производится оценка компании, а не предложения. В остальном процесс аналогичен описанному ранее.

Кроме того, при сборе информации возможно использование следующих методов:

- Поиск и прочтение обзорных статей и статистики по рынку.

- Изучение предложений на официальных сайтах компаний.

- Телефонный разговор / переписка с представителем компании с просьбой выслать прайс-лист. Примеры вопросов для получения информации о преимуществах фирмы:

- «Почему я должен остановить свой выбор на вашей компании?»;

- «У меня есть предложение от компании Х, чем вы лучше / чем они хуже?»;

- «Вы говорите, что вы лучшие в (для выявления УКП), – почему вы можете это обеспечить лучше, чем другие (конкуренты)?».

- Разговор с клиентами: «Почему купили продукт / услугу именно у этой компании, а не у других?».

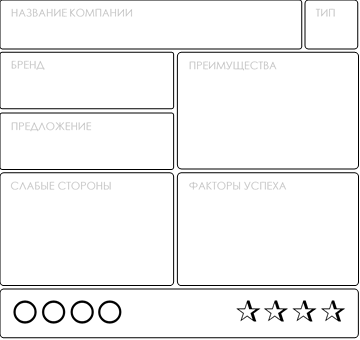

После получения необходимых данных о деятельности 40-60 конкурентов составляются карточки с указанием: названия компании, категории (цвет верхнего правого поля), предлагаемый ассортимент (цифрами из списка), уровень цен и качества (закрашиваются круги и звезды), преимущества, ключевые факторы успеха и слабые стороны. Пример карточки приведен в Приложении 1. Если у одной компании предложения имеют сильные различия, допускается создание нескольких карточек.

При размещении карточек на карте можно группировать схожие фирмы по ценам, ассортименту и качеству. Внутри каждого из 16 сегментов следует соблюдать градацию цен и качества.

При анализе карты особое внимание уделяется зонам рынка, кластерам игроков и «правилам игры».

Перед составлением продуктовых категорий было изучено многообразие услуг, существующих на рынке управленческого консультирования в Приволжском федеральном округе. В результате анализа были сформированы 9 ключевых унифицированных продуктовых категорий, которые будут использованы в качестве стандартного ассортимента продуктов при оценке организаций.

Таблица 7

Перечень продуктовых категорий

|

№ |

Продуктовая категория |

Код |

Продукты и услуги |

|

1 |

Бизнес-планирование |

БП |

Написание бизнес-плана (обычно для старт-ап проектов) |

|

2 |

Разработка стратегии |

РС |

Разработка и совершенствование стратегического плана и целей организации |

|

3 |

Маркетинг |

М |

Проведение маркетинговых и социологических исследований |

|

4 |

Продажи |

П |

Консультирование по технологиям увеличения продаж и роста прибыли, разработка стандартов и регламентов службы продаж, построение системы продаж |

|

5 |

Управленческая команда |

УК |

Создание системы управления персоналом |

|

6 |

Личность руководителя (коучинг) |

ЛР |

Частные консультации по любым вопросам, в том числе, и личному развитию |

|

7 |

Процессы |

Пр |

Оптимизация бизнес-процессов, внедрение KPI |

|

8 |

Структуры |

С |

Разработка организационной структуры |

|

9 |

Рекрутмент |

Р |

Подбор квалифицированного персонала и эффективных руководителей, оценка персонала |

Изучение особенностей консалтинга, представленное в теоретической части работы, позволило выделить 9 ключевых параметров предложения и соответствующие им клиентские ценности. Эти данные будут использованы для сравнения привлекательности услуг.

Таблица 8

Параметры предложения

|

Параметр предложения |

Содержание параметра |

Ценность для клиента |

|

|

Продукт |

Проработанность |

Детальное описание процесса и предлагаемого решения |

Надежно |

|

Гарантия результата |

Несут полную ответственность за внедрение всех стратегически важных систем, следят за выполнением всех инструкций, в рамках реализуемого контракта и корректируют план мероприятий в зависимости от специфики предприятия; стандартизация и проверка качества каждой услуги |

Уверенно |

|

|

Бренд |

Благоприятный имидж и репутация, осознание себя как лидера |

Признанно |

|

|

Соответствие потребностям клиента |

Ориентация на задачи, которые являются первоочередными для клиента, согласование этапов работ, сроков их выполнения и расчетов с клиентом; проблема рассматривается с различных ракурсов для поиска оптимального варианта решения; индивидуальный подход |

Для меня |

|

|

Услуга |

Пост-сопровождение |

Готовность подключиться к процессу в любой момент даже после окончания договора |

Приятно |

|

Наличие методики |

Авторские методики, технологии и программы |

Уникально |

|

|

Отчет о проделанной работе |

Детализированный план работы, с указанием рекомендаций и расшифровок |

Понятно |

|

|

Взаимодействие |

Оплата за результат |

Оплата производится после предоставления услуги или частично, например, по ½ от общей стоимости до и после |

Удобно |

|

Возможность постоянного обращения |

Доступность в любое время (24 часа в сутки, 7 дней в неделю, 365 дней в году) в online- и offline-режиме |

Рядом |

|

Оценка стандартов качества услуг, представленных на рынке, осуществлялась в соответствии с объемом работы, которую необходимо осуществить консалтинговой компании.

Таблица 9

Шкала качества

|

Уровень качества |

Название уровня |

Характеристика |

|

Оценка и анализ |

Проводится только оценка проблематичной ситуации, сторонний взгляд на проблему и квалифицированный совет по устранению |

|

|

|

Разработка |

Компания предлагает подробную программу решения проблемы, например, стратегический план развития организации, создание программы изменений, написание бизнес-плана для реализации проекта и т. п. |

|

|

Внедрение |

Осуществляется непосредственная работа над предложенным решением совместно с заказчиком, подбор необходимых трудовых ресурсов |

|

|

Внешнее управление |

Создание системы продаж «под ключ», услуга «Внешний управляющий», когда на определенное время консультант становится руководителем фирмы для выявления проблем и поиска решений по их устранению |

Также при изучении предложений были определены ценовые категории услуг. Градация стоимости приведена в Таблице 10.

Таблица 10

Шкала цен

|

Цена |

Услуги управленческого консультирования |

|

Премиум |

> 1 млн. рублей |

|

Бизнес |

300 тыс. – 1 млн. рублей |

|

Эконом |

50 – 300 тыс. рублей |

|

Лоукост |

< 50 тыс. рублей |

Представленные шкалы цен и качества, продуктовые группы и параметры предложения образуют единую основу для оценки конкурентной среды, анализа клиентских групп и выявления стратегических возможностей на изучаемом рынке.

Для проведения исследования были отобрана 45 компании (5 крупных, 23 средних и 17 малых), которые работают на рынке управленческого консультирования в ПФО. Ссылки на компании приведены в Приложении 2. Каждое консалтинговое агентство было оценено по стандартному перечню предлагаемых продуктов, шкалам цен и качества. Кроме того, были отмечены их конкурентные преимущества, ключевые факторы успеха и слабые стороны.

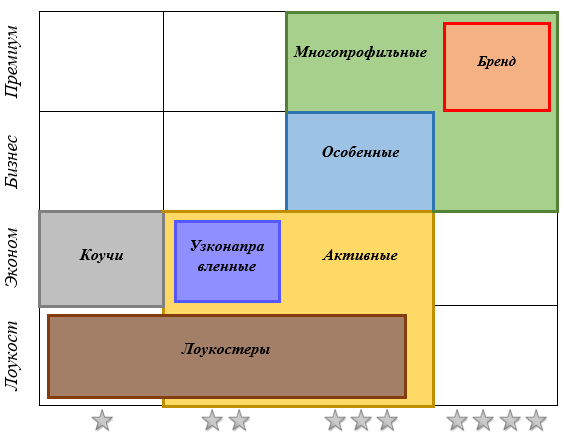

На Карте конкурентов отражено положение компаний в зависимости от цены и качества предоставляемых услуг. Зеленым цветом обозначены зоны лидеров рынка, желтым – средних игроков, голубым – малых.

Таблица 11

|

Премиум |

Конкол |

Baksht Consulting Group EMAS |

||

|

Бизнес |

Колтунов и партнеры Гильдия Hotline Consulting Group |

Альтернатива Альфа-Consulting Проснись! и пр. |

||

|

Эконом |

Арбоника Бизнес сила Мудрый бизнес и пр. |

АВК Деловая инициатива Маркс и пр. |

БэТри Индустрия делового мира Основа и пр. |

|

|

Лоукост |

София |

Бизнес-план Ваш бизнес Вектор и пр. |

ПрофиКонсалт Центр современных технологий и пр. |

|

|

|

|

|

Карта конкурентов

Таблица 12

Лидеры рынка управленческого консультирования в ПФО

|

Конкурент |

Цена |

Кач-во |

Продукт |

Преимущества |

КФУ |

Слабые стороны |

|

Альфа Consulting (Казань) |

П |

4 |

2-5, 8 |

1, 2, 4 Опыт развития более 1000 компаний в течение 10 лет |

Сертификация и опыт консультантов |

После оплаты услуг компания перестает проявлять интерес к клиенту, не выполняет работу в указанный срок и не в полном объеме |

|

Конкол (НН) |

П |

3 |

1-4, 7, 8 |

1, 2, 7 Реализовано более 2 500 проектов для российских и зарубежных клиентов различного масштаба и отраслевой принадлежности |

Широкий спектр услуг управленческого консалтинга |

Высокая стоимость услуг, так как компания работает с крупными заказчиками и реализует масштабные проекты |

|

Проснись! (Ижевск) |

Б |

4 |

2-5, 7, 8 |

2, 4, 5, 9 Всегда рядом с клиентами и готовы подключиться к процессу в любой момент даже после окончания договора |

Реализация задач с нуля (создание отдела продаж, производства, системы управления) |

Отсутствует информация о партнерах |

|

Baksht Consulting Group (Самара, Саратов) |

П |

4 |

4-8 |

2, 3, 6 Личный бренд руководителя |

Авторская методика построения системы продаж |

Консультирование узкоспециализировано (продажи) |

|

EMAS (НН) |

П |

4 |

2, 3, 5 |

2, 3, 6, 9 Опыт консультирования компаний из разных отраслей |

Уникальные технологии |

Заявлено, что возможно обучение сотрудников, что относится к внешнему управлению, но не сказано о внедрении |

Таблица 13

Сильные конкуренты среди компаний В-класса

|

Конкурент |

Цена |

Кач-во |

Продукт |

Преимущества |

КФУ |

Слабые стороны |

|

Альтернатива (НН) |

Б |

4 |

1-3, 5, 7-9 |

1, 2, 4, 7 Наработанные алгоритмы решений |

Услуга «Временный управляющий», создание филиалов под ключ |

Главное направление деятельности компании - оказание юридических услуг |

|

Гильдия (НН) |

Б |

3 |

1-5, 7, 8 |

1, 2, 4, 5, 7-9 Расчет нескольких вариантов решения |

Отраслевое деление консультирования |

Нет информации о консультантах и их сертификации |

|

Колтунов и партнеры (НН) |

Э |

3 |

6, 7 |

4 Опыт консультанта |

Значительный круг партнеров |

Недоступность для МСБ из-за ориентации на корпоративное управление |

|

Куршубадзе Андрей (НН) |

Б |

4 |

4, 5 |

3, 4 Специализация на продажах |

Знания и навыки консультанта |

Отсутствует команда, результат зависит только от одного консультанта |

|

GMC consulting (Казань) |

Э |

3 |

5, 6, 9 |

2, 4, 7 Широкий круг партнеров |

Специализация на рекрутменте |

На сайте представлена информация из Википедии, что может снизить уровень профессионализма в глазах клиента |

|

Hotline Consulting Group (НН) |

Б |

3 |

2, 3, 5, 7-9 |

1, 9 Системный подход, комплексная диагностика проблемы; работает команда специалистов из разных сфер |

Специалисты не только в России, но и за границей |

Нет отзывов, какой-либо информации о клиентах |

Карта конкурентов, основные данные о лидерах и наиболее сильных игроках позволили выявить следующие характеристики конкуренции на рынке управленческого консультирования в ПФО:

- Интенсивная, так как имеется значительное количество игроков;

- Широкая, то есть представлены все виды услуг управленческого консультирования;

- Слабая, потому что у большинства игроков отсутствуют явные четко различимые клиентами конкурентные преимущества;

- В основном ценовая, так как фактор цены является определяющим для большинства клиентов.

На данный момент рынок не претерпевает бурных изменений, но возрастают требования к качеству и профессионализму консультантов. Из-за отсутствия общих стандартов и лицензирования деятельности, большое значение начинает приобретать бренд:

- Популярность компании или отдельного консультанта воспринимаются клиентами как показатель качества;

- Не смотря на то, что лидеры устанавливают завышенные цены, их доля рынка продолжает расти;

- Консультант может не иметь команды и удерживать лидирующие позиции благодаря имиджу и востребованности в деловом сообществе и т. п.

Концентрация компаний в нижнем ценовом сегменте при достаточном уровне качества предоставляемых услуг свидетельствует о том, что приволжский рынок управленческого консультирования находится на стадии развития. Следовательно, в ближайшие годы ожидаются значительные изменения этой сферы, которые при позитивном исходе будут способствовать росту и окончательному становлению рынка в целом.

Во второй части работы были рассмотрены особенности рынка управленческого консультирования на территории Российской Федерации, описана методика, а также основные результаты анализа конкурентов.

Несмотря на то, что в России представлены различные категории организаций (международные компании, небольшие фирмы и т. п.) и ассоциаций (АКУОР, Гильдия консультантов по бизнесу и пр.), имеется сходство с зарубежными тенденциями, более половины объема рынка сконцентрировано в столице. Изучение мнений экспертов [31] позволяет сделать вывод, что главной причиной неоднородного распределения консалтинговых услуг является отстающее экономическое развитие регионов.

Согласно статистическим данным, основные мотивы обращения к консультантам – необходимость применения профессионального опыта для решения проблемы и проведения независимой организационной диагностики.

При рассмотрении проблем консалтинга на отечественном рынке было выявлено, что большинство из них взаимосвязаны и в случае решения должны способствовать:

- Росту спроса среди малого и среднего бизнеса;

- Повышению уровня квалификации консультантов;

- Расширению перечня направлений управленческого консультирования;

- А также фокусированию деятельности фирм на определенных регионах.

После описания методики анализа конкурентов, использованной при проведении настоящего исследования, была разработана основа оценки: перечень продуктовых категорий, параметры предложения, шкалы цен и качества.

Отображение полученных данных о 45 организаций на Карте конкурентов позволило сделать вывод, что для приволжского рынка управленческого консультирования свойственна интенсивная, ценовая, широкая по ассортименту, но слабая по преимуществам игроков конкуренция. При этом, большое значение имеет бренд компании или индивидуального консультанта.

Таким образом, исследуемый рынок можно охарактеризовать как развивающийся, но на данный момент пребывающий в состоянии стагнации: кардинальных изменений не происходит, но у клиентов возрастают требования к качеству и профессионализму консультантов.

ГЛАВА 3. АНАЛИЗ КОНКУРЕНТНОЙ СТРАТЕГИИ

3.1. Современная модель консалтинговых компаний в ПФО

Таблица 14

Матрица профилей

Кластер 1 формируют компании с профилем «Бренд» (Baksht Consulting Group, EMAS). Эти организации имеют значительную историю на рынке, используют собственные методики, зарекомендовали себя как опытные специалисты. Имидж позволяет им предоставлять даже услуги среднего качества (одноразовые консультации, «анализ и оценка», «разработка») по завышенным ценам. При этом, в сознании клиента признание и высокая стоимость услуг скорее соотносятся с гарантией результата, нежели с переплатой.

Имидж некоторых фирм напрямую связан с личностью основателя, например, Baksht Consulting Group, поэтому стратегия продвижения строиться на уникальных знаниях руководителя, его личности в целом.

Стоит отметить, что компании профиля «Бренд» с широким спектром услуг, например, EMAS, могут заявлять о способности решать любые проблемы. При отсутствии информации о «внедрении», предлагается «внешнее управление», которое заключается только в обучении сотрудников. То есть происходит безосновательное увеличение качества предоставляемых услуг.

По предложенной классификации [28] организации этого профиля принадлежат к категории «Крупные», так как обычно имеется более 50 штатных сотрудников.

К Кластеру 2 принадлежат «Многопрофильные» компании (Альтернатива, Альфа-Consulting, Гильдия, Конкол, Проснись!), которые являются лидерами рынка за счет предоставления широкого спектра услуг управленческого консультирования и опыта реализации проектов в различных отраслях. Стоимость может быть также завышена из-за ориентации на крупных клиентов и масштабные проекты. Зачастую такие фирмы перестают проявлять интерес к менее влиятельному клиенту, выполняют заказ по наработанным алгоритмам решений.

Чаще всего, подобные организации обезличены, то есть на официальном сайте отсутствует информация о консультантах и их сертификации. В штате обычно состоит также от 50 сотрудников. Поэтому заявление о реализации большого количества проектов не гарантирует, что решением проблемы будет заниматься команда, которая принимала участие хотя бы в половине из них.

Распространение информации о деятельности компании происходит не только через СМИ, но и по рекомендациям заказчиков: большинство из них удовлетворены предложенными решениями и широким ассортиментом услуг, поэтому готовы делиться положительными отзывами со своими партнерами и клиентами.

Кластер 3 представлен компаниями «Особенного» профиля (Колтунов и партнеры, Куршубадзе Андрей, GMC consulting, Hotline Consulting Group). Возможность предлагать редкие услуги по высокому качеству связана с многолетним опытом работы в конкретном направлении и значительным перечнем партнеров не только в России, но и за рубежом. Чаще всего, эти услуги актуальны для крупных клиентов, например, корпоративное управление или релокация бизнеса за рубеж. Все вышеперечисленные характеристики позволяют данным консалтинговым агентствам устанавливать высокую стоимость.

Эта ниша является наиболее выигрышной, так как вероятность появления сильного конкурента в такой же специализации значительно ниже из-за соответствия цены качеству и уникальности услуг.

Кроме того, открытие подобной фирмы осложняется подбором сотрудников с соответствующим уровнем квалификации и знаниями в конкретной области. Количество сотрудников зависит от направления консалтинга, обычно в штате состоит 20 – 50 специалистов.

Рекламная компания проходит не так масштабно, как в предыдущих случаях. Агентства распространяют информацию выборочно, стараясь привлечь только целевую аудиторию.

Наибольшее количество исследуемых компаний принадлежат Кластеру 4, которому соответствует профиль «Активные» (АВК, БэТри, Вербер, Деловая инициатива и пр.). Данные агентства предлагают широкий спектр услуг управленческого консультирования по цене «Эконом», а также бесплатные бонусы, например, проведение диагностики, видеозапись консультаций и пр. Наряду с этим поддерживается постоянная связь с заказчиком. Поэтому представленные фирмы имеют наработанную клиентскую базу, которую составляют в основном местные компании, и удерживают свои позиции за счет объема продаж.

Подобные агентства стремятся распространить положительную информацию о своей деятельности с помощью любых каналов продвижения: участие в рейтингах наиболее успешных местных компаний, выступление руководителей на различных мероприятиях, демонстрация вовлечения в решение общественных проблем и пр.

Говоря о преимуществах, такие компании обычно делают акцент на индивидуальном подходе к решению проблемы и гарантии результата. Заявленное на официальных сайтах «внедрение» способствует росту компании по шкале качества. Но реализация данной услуги скорее является исключением. Кроме того, в описании предложения часто прослеживается подмена понятий «управленческий консалтинг» «тренингами», что, вероятно, осуществляется для увеличения статуса компании в глазах клиента. Сравнительно небольшое количество сотрудников (20 – 30 человек) не способны справиться значительным объемом заказов. Соответственно, уникальность и проработанность решения также подвергаются сомнению.

«Узконаправленный» профиль соотносится с Кластером 5 (Амиго-консалтинг, Компас Финанс, Независимая консалтинговая фирма, Artidea brand consulting). Агентства не гарантируют индивидуальный подход, постоянную поддержку, оплату за результат и иные преимущества. Чаще всего, предоставляются только готовые решения без консультации с руководителем. Конкретная специализация позволяет сокращать затраты и делать услуги доступными для малого бизнеса, а штат из 10 – 20 сотрудников позволяет выполнять работу в полном объеме, качественно и точно в срок.

В перспективе представители «Узконаправленного» профиля могут перейти в разряд «Особенных» при достижении более высоких уровней цены и качества. Для этого необходимо повышать опыт специалистов, развивать отношения с партнерами и привлекать более крупных клиентов. Кроме того, особое внимание следует уделить продвижению, так как этот тип агентств обычно не имеет большого числа постоянных клиентов и не занимается активной PR-деятельностью.

В Кластер 6 входят компании, объединенные профилем «Коучи» (Арбоника, Бизнес сила, Мудрый бизнес и пр.). Особенностью этой группы консультантов является оценка и анализ проблемы без предоставления готового решения и какой-либо разработки. Стоимость услуг находится в прямой зависимости от известности и востребованности тренера, использования им собственных методик.

Распространение информации о деятельности коуча обычно происходит через социальные сети, неформальными способами, например, с помощью «сарафанного радио» и т. п.

Консультанты могут объединяться в партнерства до 10 человек для того, чтобы осуществлять совместную работу, заимствовать методики друг друга, увеличить количество партнеров, арендовать общий офис и т. п.

Так как работу осуществляет один специалист, возрастает вероятность возникновения субъективных суждений. Многие коучи наравне с руководителями консультируют родителей и их детей, девушек в вопросах о красоте и т. д. Кроме того, используются психологические подходы, например, «главное в бизнесе – гармония и состояние ума», из-за которых клиент может абстрагироваться от решения проблемы и подвергнуть компанию риску. Перечисленные особенности, а также несоответствие цены и качества подвергают сомнению эффективность данного вида услуг управленческого консультирования для бизнеса.

Кластер 7 соотносится с профилем «Лоукостер» и занимает второе место по количеству компаний (Бизнес-план, Ваш бизнес, Вектор, Кавикс, Консалтинг-профи и пр.). Обычно предложение ограничено разработкой бизнес-плана. Эта услуга более качественная, чем коучинг. Не смотря на это, стоимость значительно ниже, так как работу осуществляет несколько специалистов из ограниченного штата (до 10 чел.) с низким или средним уровнем квалификации по заготовленным стандартным формам. Полученные результаты поступают заказчику без объяснений, поэтому часто возникают проблемы с интерпретацией данных.

Подобные фирмы часто имеют непроработанный сайт, на котором представлена только основная информация об услуге и контакты для связи. Реклама может появляться только в местных СМИ в виде объявлений, чаще всего клиенты появляются благодаря личным знакомствам.

Другая проблема небольших агентств заключается в том, что их руководители обычно владеют и другим бизнесом. Это, судя по отзывам, негативно сказывается на консультациях.

В Таблице 14 систематизированы основные данные о кластерах.

Таблица 15

Основные характеристики кластеров

|

№ |

Профиль |

Достоинства |

Недостатки |

Типичные практики |

Кол-во сотр-в |

Гарантия |

|

1 |

Бренд |

Имидж |

Завышенные цены |

Реализация задач «с нуля» |

От 50 чел. |

Большая |

|

2 |

Многопрофильные |

Опыт в различных отраслях |

Ориентация на крупных клиентов |

Разработка уникального решения по любому вопросу |

От 50 чел. |

Большая |

|

3 |

Особенные |

Опыт работы в конкретном направлении |

Услуги доступны только крупному бизнесу |

Специализированные услуги с привлечением партнеров |

Обычно 20 – 50 чел. |

Большая |

|

4 |

Активные |

Наработанная клиентская база среди местных компаний |

Несоответствие обещанного и фактического результата |

Предложение стандартного решения |

20 – 30 чел. |

Ограниченная |

|

5 |

Узконаправленные |

Доступность услуг для малого бизнеса |

Только готовое решение без консультации с руководителем |

Особые услуги в определенном направлении |

10 – 20 чел. |

Ограниченная |

|

6 |

Коучи |

Решение личных проблем руководителя, которые трудно выявить иными способами |

Несоответствие цены и качества |

Личные консультации с использованием собственных методик |

Индивидуальные консультанты, партнерства до 10 чел. |

Отсутствует |

|

7 |

Лоукостер |

Доступность услуги на ранних этапах жизненного цикла компании |

Формальный характер предложенных решений |

Написание бизнес-планов по готовым формам |

До 10 чел. |

Отсутствует |

Из Таблицы 15 следует, что гарантия результата и количество сотрудников прямо пропорциональны качеству и стоимости услуг. Также прослеживается тенденция работы консультантов в компаниях или партнерствах до 10 человек для разделения рисков, увеличения количества заказов, обмена опытом и т. п. В основном, нндивидуальные консультанты встречаются среди коучей, так как данное направление не требует разработки и внедрения решений.

В результате анализа кластеров было выявлено, что для многих компаний управленческое консультирование является второстепенной деятельностью. На данном направлении специализируются только представители Кластеров 1-3, то есть лидеры рынка.

Средние по величине консалтинговые агентства удерживают позиции за счет активных продаж и наработанной клиентской базы среди местных компаний. Фирмы С-класса обычно занимаются написанием бизнес-планов по разработанным формам без проведения консультаций, что снижает цену и делает услугу доступной для малого бизнеса и старп-ап проектов. При этом подавляющее большинство компаний завышают стоимость услуг, особенно Кластер 6: среди коучей отсутствует стоимость ниже уровня «Эконом».

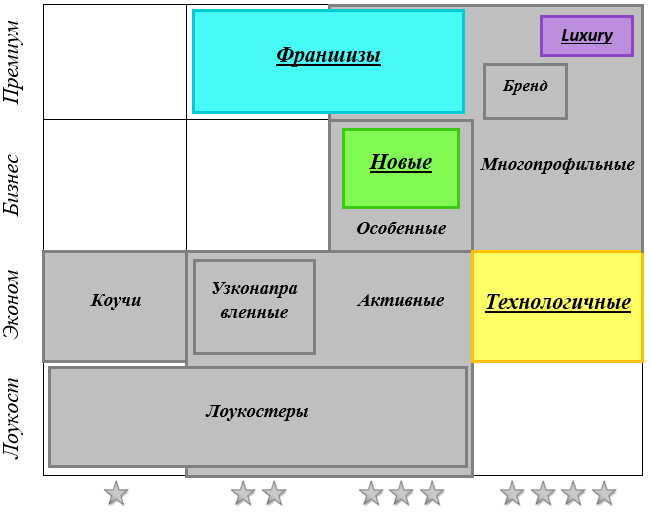

Таким образом, наиболее прочные позиции и лучшие перспективы динамичного развития имеют компании Кластеров 2 и 3, способные не только разработать решение, но и осуществить его внедрение, запрашивая при этом цены, соответствующие качеству. Однако на Матрице профилей прослеживаются свободные позиции, которые могут являться стратегическими возможностями на рынке управленческого консультирования в ПФО.

3.2. Описание и сравнение стратегических возможностей

Таблица 16

Матрица перспективных профилей

В результате анализа Матрицы профилей были выявлены следующие перспективные конкурентные позиции, существующие на рынке управленческого консультирования в ПФО:

- Профиль «Luxury»

Для консалтинговых компаний этого профиля характерны преимущества по всем показателям:

- Консультанты имеют колоссальный опыт работы, например, в международных консалтинговых компаниях, занимались открытием и ведением собственного бизнеса, самостоятельно проводили масштабные проекты и пр., поэтому способны решать сложные проблемы в любой сфере;

- Применяются уникальные методики, эффективность которых проверена на большом количестве успешно реализованных проектах;

- Клиент получает подробный отчет о проделанной работе от момента заключения контракта до полного внедрения программы изменений;

- Предлагаемые решения уникальны, созданы с учетом всех особенностей компании-заказчика;

- Клиент имеет возможность постоянного общения с консультантом, даже после окончания проекта;

- Оплата производится любым удобным для заказчика способом, фирма готова предоставить рассрочку платежа;

- Гарантия результата подтверждается большим количеством положительных отзывов от крупных компаний-клиентов и партнеров;

- Предоставляются дополнительные бесплатные услуги, например, проведение полной диагностики компании и т. д.

Таким образом, компания становится не только узнаваема из-за активной системы продвижения, но и признается лидером всеми членами делового сообщества и потребителями в целом.

Предполагается, что данный профиль имеет только достоинства, но подобные эксклюзивные предложения доступны для ограниченного числа организаций.

- Профиль «Франшизы»

Установление премиальной цены без соответствующего уровня качества обосновано сильным брендом компании. Так как создание общепризнанного имиджа занимает значительный период времени, быстрое достижение этой позиции возможно при покупке франшизы преимущественно международных компаний, например, Boston Consulting Group (BCG), Ernst & Young (EY), PricewaterhouseCoopers (PwC) и пр.

Если франчайзор является зарубежной компанией, то большое значение приобретает адаптация методик и услуг под местные особенности заказчиков. Компании необходимо соответствовать потребностям клиента, так как индивидуальный подход и гарантии результата поддерживают имидж. К преимуществам должны относиться проработанность рекомендаций, возможность постоянного общения и пост-сопровождение, так как эти элементы взаимодействия с клиентом также оказывают позитивное влияние на бренд.

Кроме того, штат сотрудников должен составлять более 50 человек, так как филиалы зарубежных организаций особенно востребованы среди руководителей.

Конкурентами в данном случае могут являться представители «Многопрофильных» или «Брендовых» компаний, потому что также не имеют узкой специализации и придают особое внимание образу компании соответственно. Однако, приобретение франшизы позволяет консультантам пройти дополнительное обучение у высококвалифицированных специалистов и использовать уникальные методики компании.

Чаще всего, франчайзор оказывает поддержку и способствует развитию бизнеса, предлагает готовые варианты рекламы и спонсирует PR-компанию на начальных этапах, поэтому затраты на продвижение могут значительно сократиться.

Таким образом, главное преимущество заключается в известном бренде и уникальных методиках, а недостаток – в зависимости от франчайзора, противоречии инструментов анализа организаций с местными особенностями компаний-клиентов.

- Профиль «Новые»

По причине того, что «Особенные» компании имеют наиболее прочные позиции и резервы роста, предлагается расширить данный профиль новыми направлениями услуг управленческого консультирования. Фирма может выбрать одну из следующих стратегий:

- Сконцентрировать деятельность на распространенном направлении, например, маркетинг, управление процессами или стратегическое планирование, и иметь конкурентное преимущество за счет профессионализма в данной области. В таком случае, главными конкурентами являются «Многопрофильные» агентства, которые имеют опыт работы во многих сферах и могут предлагать аналогичные услуги. Однако, узкая специализация позволяет «Новым» компаниям снижать затраты на осуществление заказа, формирование команды консультантов, поиск партнеров и т. п., и предлагать более выгодную стоимость. Другими словами, используется лидерство по издержкам.

- Разработать совершенно новое направление. Так как стоимость услуг на уровне «Бизнес» зачастую не доступна для малого и среднего бизнеса, следует сконцентрироваться на крупных организациях. В этом случае конкуренция снижается, но появляется риск ограниченного потребления. Отсутствие клиентов может быть связано с недостаточным использованием методов продвижения: потенциальные заказчики могут быть не осведомлены о наличии данной услуги. Следовательно, для открытия подобного агентства требуется большее количество первоначальных вложений. В целом, применяется стратегия дифференциация.

В любом случае, «Новые» фирмы должны предлагать проработанный результат, который будет соответствовать потребностям заказчика и гарантировать повышение продуктивности. Если заказ предполагает не только анализ и разработку решения, но и внедрение, следует осуществлять пост-сопровождение. Предоставление отчета о проделанной работе после осуществления внедрения также будет способствовать увеличению ценности услуги для клиента. Кроме того, следует поддерживать благоприятный имидж, но сильный бренд имеет не такое сильное значение, как у профиля «Luxury».

Основное достоинство данного профиля заключается в наличии уникального опыта у консультантов, а недостаток – в недоступности услуг для малого бизнеса.

- Профиль «Технологичные»

Организации с данным профилем ориентированы на предоставление услуг высокого качества по цене «Эконом», то есть конкурентное преимущество заключатся в оптимизации затрат. Достижение сравнительно низкой стоимости услуг при сохранении качества осуществляется благодаря перепродаже решений и массовости. Так как в большинстве компаний возникают аналогичные проблемы, консалтинговая фирма разрабатывает для первого клиента решение, а затем только контролирует и корректирует процесс. Следовательно, выбирать данную стратегию более выгодно не новым агентствам, а уже существующим, которые работали над значительным количеством проектов и могут использовать этот опыт для создания базы типовых решений.

Особое внимание необходимо уделить штату сотрудников, так как требуются значительные затраты человеческих ресурсов для активной системы продаж, применения комплекса методов продвижения и обслуживания клиентов за минимальный период времени.

Главными конкурентами выступают «Активные» и «Многопрофильные» компании. Многие клиенты до предоставления услуг не понимают разницы качества, поэтому могут предпочесть «Активных» конкурентов. «Многопрофильные» также имеют значительный опыт и наработанные решения, но в большей мере ориентируются на желания клиента и предоставляют более унифицированные программы.

Соответственно, для достижения конкурентного преимущества следует ориентироваться на малый и средний бизнес, акцентировать внимание при рекламной компании на высокое качество при низкой стоимости услуг. Главная идея бренда – «Ничего лишнего». Для компенсации уникальности и особого подхода к клиенту возможно применение предложение постоянного общения и оплаты за результат, так как из-за отсутствия разработки агентство не несет убытки.

Достоинством описанного профиля является высокое качество по доступным ценам, а недостатком – низкий уровень ориентации на клиента.

Обобщенная информация об описанных перспективных возможностях представлена в Таблице 17.

Таблица 17

Перспективные позиции на рынке управленческого консультирования в ПФО

|

Профиль |

Позиция |

Типичные практики |

Конкуренты |

Достоинства |

Недостатки |

|

Luxury |

Премиум/★★★★ |

Решение любых проблем вне зависимости от уровня сложности |

Аналогичные компании в других регионах |

Преимущества по всем показателям |

Недоступность услуг для большинства компаний |

|

Франшизы |

Премиум/★★★ |

Многопрофильные услуги с применением собственных технологий |

«Многопрофильные» и «Брендовые» компании |

Широко известный бренд, уникальные методики |

Зависимость от франчайзора, противоречие инструментов с местными особенностями компаний |

|

Новые |

Бизнес/★★★ |

Специализированные услуги с полным комплексом ресурсов для решения проблемы |

«Многопрофильные» организации |

Наличие уникального опыта у консультантов |

Недоступность услуг для малого бизнеса |

|

Технологические |

Эконом/★★★★ |

Перепродажа типовых решений |

«Активные» и «Многопрофильные» фирмы |

Высокое качество по доступным ценам |

Низкий уровень ориентации на клиента |